Область техники

Настоящее изобретение относится к модели 'портфеля рекламы, комплексной системе управления риском рекламы, использующей модель портфеля рекламы, и способу принятия инвестиционного решения с использованием модели портфеля рекламы.

Описание предшествующего уровня техники

Спонсор обычно принимает решение о покупке фактической программы на основании рекламной стратегии спонсора совместно с фундаментальными условиями, включающими в себя бюджет рекламы, период рекламной кампании, количество рекламы, используемые рекламные средства массовой информации, рекламный продукт, рекламный материал и его форма средств массовой информации, плюс условия, дополнительно принимаемые во внимание, которые будут факторами принятия решения, специфическими для спонсора, включающими в себя выбор рекламных средств массовой информации, которые нужно использовать, сопоставление рекламного продукта с имиджем компании или имиджем продукта, исходную цену эффективности рекламы, приемлемую для спонсора (расчет исходя из стоимости рекламы и разнообразных данных опроса, таких как рейтинг аудитории), скорость реакции потребителей, которые вступили в контакт с рекламными средствами массовой информации (скорость сбора для анкетного опроса или запроса документов, скорость покупки продукта и так далее), и искомая цена с учетом эффективности рекламы, установленная спонсором на основании значений в данных опроса (охват и повторяемость, частота обращения внимания, скорость признания и так далее), определенных статистическим способом из разнообразных типовых опросов.

Оптимальная модель, относящаяся к покупке рекламируемого продукта, согласно предшествующему уровню техники была разработана для того, чтобы выполнить рекламный проект посредством анализа индивидуальных статистических данных, определенных для рекламных средств массовой информации, таких как рейтинг аудитории и/или рейтинг подписки.

Однако оптимальная модель, относящаяся к покупке рекламного продукта, согласно предшествующему уровню техники, описанному выше, не может обеспечить какой-либо рекламный проект, приспособленный независимо под каждого спонсора, который может иметь взаимосвязь между рекламным продуктом и спонсором или параметрами оценки иными, чем элементы, подвергаемые статистическому опросу, принимаемые в расчет.

Кроме того, оптимальная модель предшествующего уровня техники, относящаяся к покупке рекламного продукта, разработана для анализа разнообразных статистических данных посредством обычного типового опроса, такого как рейтинг аудитории или рейтинг подписки, и по этой причине она не может обеспечить меру оценки и критерии оценки эффективности рекламы, специально выполненной для индивидуального спонсора.

Кроме того, так как в технологии предшествующего уровня техники отсутствовал индекс для определения риска покупки рекламного продукта, то сдерживалось любое развитие такого рекламного продукта, которого позволило бы уменьшить риск рекламной сделки.

Раскрытие изобретения

Задача настоящего изобретения в свете проблем, связанных с предшествующим уровнем техники и описанных выше, заключается в том, чтобы выполнить модель портфеля рекламы, включающую в себя оптимальную комбинацию рекламных продуктов.

Вышеупомянутую задачу настоящего изобретения можно решить с помощью модели портфеля рекламы, в которой, во-первых, получают выражение отношения для определения комплексного индекса управления риском рекламы, который является индексом для статистического представления максимальной непредсказуемой суммы убытков, которым подвергается рекламный продукт с определенной вероятностью в период рекламной кампании, во-вторых, вычисляют множество данных коэффициентов корреляции рекламного продукта из данных наблюдений рекламного продукта, и в-третьих, подсчитывают оптимальную комбинацию рекламных продуктов для анализа по меньшей мере одного из действия, эффективности или риска рекламного продукта на основании выражения отношения для определения комплексного индекса управления риском рекламы, и множество данных коэффициентов корреляции или данных наблюдений, которые косвенно принимают во внимание корреляцию.

В модели портфеля рекламы согласно настоящему изобретению изделие рекламы может содержать по меньшей мере два или более различных рекламных продуктов.

В модели портфеля рекламы согласно настоящему изобретению рекламный продукт может быть построен так, чтобы он включал в себя по меньшей мере один рекламный производный продукт.

В модели портфеля рекламы согласно настоящему изобретению рекламный производный продукт может быть построен так, чтобы измерять риск индивидуальной рекламной сделки и в то же время уменьшать риск в индивидуальной рекламной сделке.

Кроме того, другая задача настоящего изобретения заключается в создании комплексной системы управления риском рекламы, которая позволит спонсору принять комплексное решение по инвестированию с использованием вышеописанного портфеля рекламы рекламного продукта, принадлежащего спонсору.

Вышеупомянутая задача настоящего изобретения может быть решена с помощью комплексной системы управления риском рекламы с использованием оптимальной модели портфеля рекламы для анализа по меньшей мере одного из действия, эффективности или риска рекламного продукта, при этом система содержит средство для ввода условия установки, которое требуется для вычисления комплексного индекса управления риском рекламы, средство для выработки модели, предназначенное для выработки множества моделей портфеля рекламы, во-первых, путем вычисления множества численных значений, относящихся к действию рекламы и эффективности рекламы из данных наблюдений в прошлом в соответствии с условием установки, введенным с помощью средства ввода, и, во-вторых, путем вычисления множества данных коэффициентов корреляции для приобретенного рекламного продукта из данных упомянутого приобретенного рекламного продукта, средство проверки для сравнения множества этих выработанных моделей портфеля рекламы с фактическими данными в период предложения рекламного продукта и для проверки того, что упомянутое множество моделей портфеля рекламы приспособлено к реальным условиям, и средство для выбора наиболее подходящей модели портфеля рекламы по отношению к анализу риска и анализу эффекта рекламного продукта из множества моделей портфеля рекламы на основании результата проверки с помощью средства проверки.

В комплексной системе управления риском рекламы, использующей модель портфеля рекламы, согласно настоящему изобретению рекламный продукт может содержать по меньшей мере два или более различных рекламных продуктов.

В комплексной системе управления риском рекламы, использующей модель портфеля рекламы, согласно настоящему изобретению рекламный продукт может быть построен так, чтобы он включал в себя по меньшей мере один рекламный производный продукт.

В комплексной системе управления риском рекламы, использующей модель портфеля рекламы, согласно настоящему изобретению рекламный производный продукт может быть построен так, чтобы измерять риск в индивидуальной рекламной сделке и в то же самое время уменьшать риск в индивидуальной рекламной сделке.

В комплексной системе управления риском рекламы, использующей модель портфеля рекламы, согласно настоящему изобретению множество численных значений, относящихся к действию рекламы и эффективности рекламы, можно представить с помощью двух или более значений, выбранных из группы, состоящей из значений, относящихся к оценке аудитории, стоимости на тысячу (СНТ), охвату, повторяемости и признанию.

Кроме того, другая задача настоящего изобретения заключается в создании способа принятия инвестиционного решения, который позволяет спонсору принять комплексное инвестиционное решение относительно собственного рекламного продукта с использованием вышеописанной модели портфеля рекламы.

Вышеупомянутая задача настоящего изобретения может быть решена с помощью способа принятия инвестиционного решения, использующего модель портфеля рекламы, содержащего этапы, в соответствии с которыми вводят условие установки, которое требуется для вычисления комплексного индекса управления риском рекламы, вычисляют множество численных значений, относящихся к действию рекламы и эффективности рекламы, из данных наблюдений в прошлом в соответствии с условием установки, введенным с помощью средства ввода, вычисляют множество данных коэффициентов корреляции для приобретенного рекламного продукта из данных рекламного продукта для приобретенного рекламного продукта, вырабатывают множество моделей портфеля рекламы на основании результатов вычисления, сравнивают множество этих выработанных моделей портфеля рекламы с фактическими данными в период предложения приобретенного рекламного продукта, проверяют, приспособлено ли на практике множество моделей портфеля рекламы к реальным условиям, на основании результата сравнения, и выбирают наиболее подходящую модель портфеля рекламы по отношению к анализу риска и анализу эффектов приобретенного рекламного продукта из множества моделей портфеля рекламы на основании результата проверки.

В способе принятия инвестиционного решения, использующем модель портфеля рекламы, согласно настоящему изобретению рекламный продукт может содержать по меньшей мере два или более различных рекламных продуктов.

В способе принятия инвестиционного решения, использующем модель портфеля рекламы, согласно настоящему изобретению рекламный продукт может быть построен так, чтобы он включал в себя по меньшей мере один рекламный производный продукт.

В способе принятия инвестиционного решения, использующем модель портфеля рекламы, согласно настоящему изобретению рекламный производный продукт может быть построен так, чтобы измерять риск в индивидуальной рекламной сделке и в то же самое время уменьшать риск в индивидуальной рекламной сделке. В способе принятия инвестиционного решения, использующем модель портфеля рекламы, согласно настоящему изобретению множество численных значений, относящихся к действию рекламы и эффективности рекламы, можно представить двумя или более значениями, выбранными из группы, состоящей из значений, относящихся к рейтингу аудитории, стоимости на тысячу (СНТ), охвату, повторяемости и признанию.

Краткое описание чертежей

Настоящее изобретение описано со ссылками на чертежи, на которых представлено следующее:

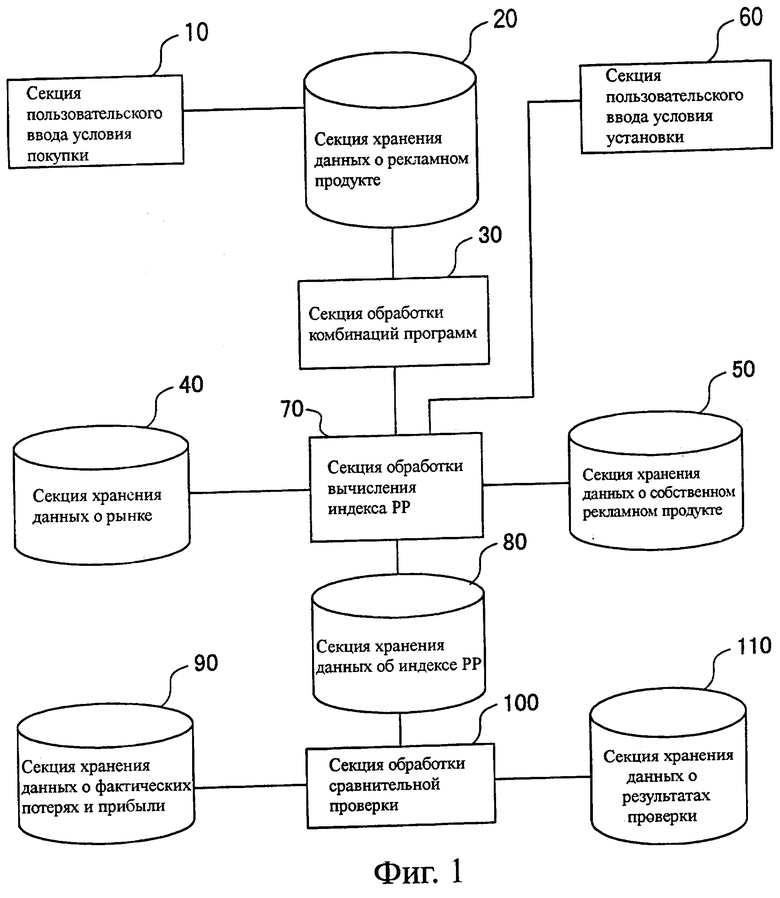

фиг.1 - блок-схема, иллюстрирующая конфигурацию комплексной системы управления риском рекламы, согласно варианту осуществления настоящего изобретения;

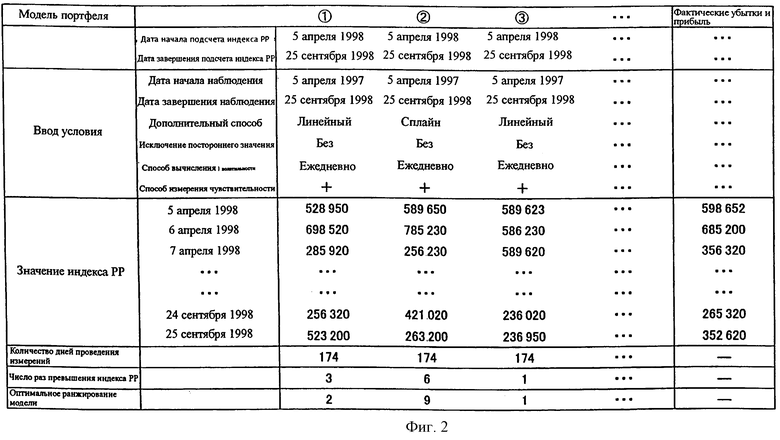

фиг.2 - таблица, иллюстрирующая пример данных результата проверки с помощью комплексной системы управления риском рекламы (фиг.1);

фиг.3(а) - алгоритм для иллюстрации операции обработки комплексной системы управления риском рекламы (фиг.1);

фиг.3(b) - алгоритм для иллюстрации операции обработки комплексной системы управления риском рекламы (фиг.1);

фиг.3(с) - алгоритм для иллюстрации операции обработки комплексной системы управления риском рекламы (фиг.1);

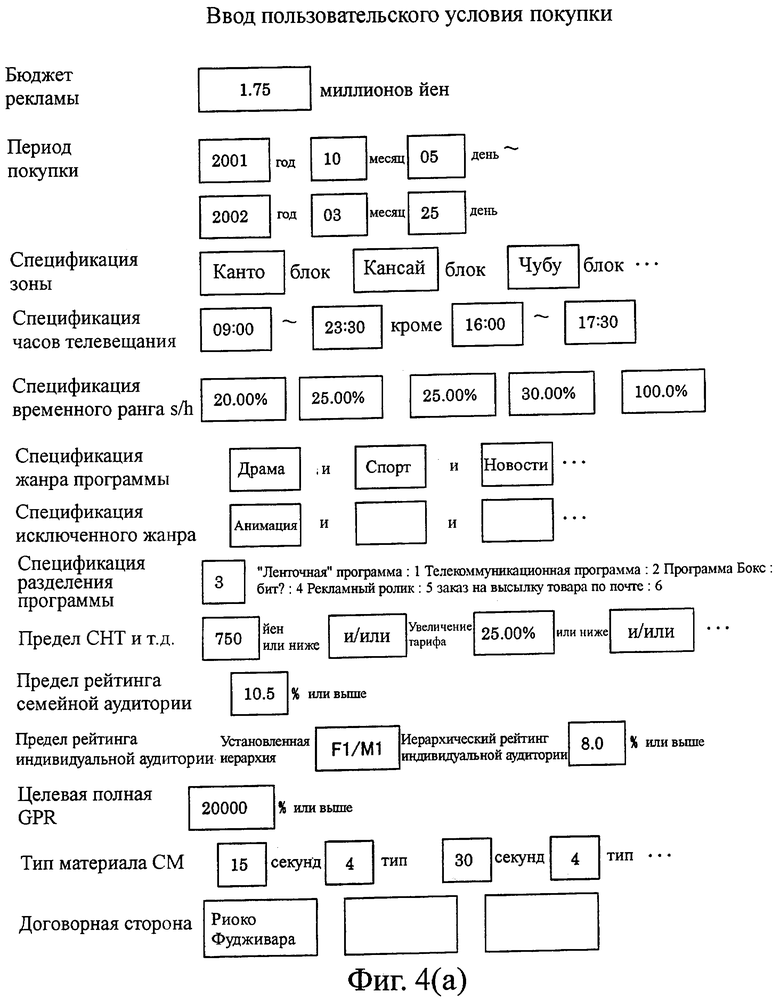

фиг.4(а) - примерный набор условий, которые должны вводиться с пользовательской секции ввода условий покупки комплексной системы управления риском рекламы (фиг.1);

фиг.4(b) - примерный набор условий, которые должны вводиться с пользовательской секции ввода условий покупки комплексной системы управления риском рекламы (фиг.1);

фиг.4(с) - примерный набор условий, которые должны вводиться с пользовательской секции ввода условий покупки комплексной системы управления риском рекламы (фиг.1);

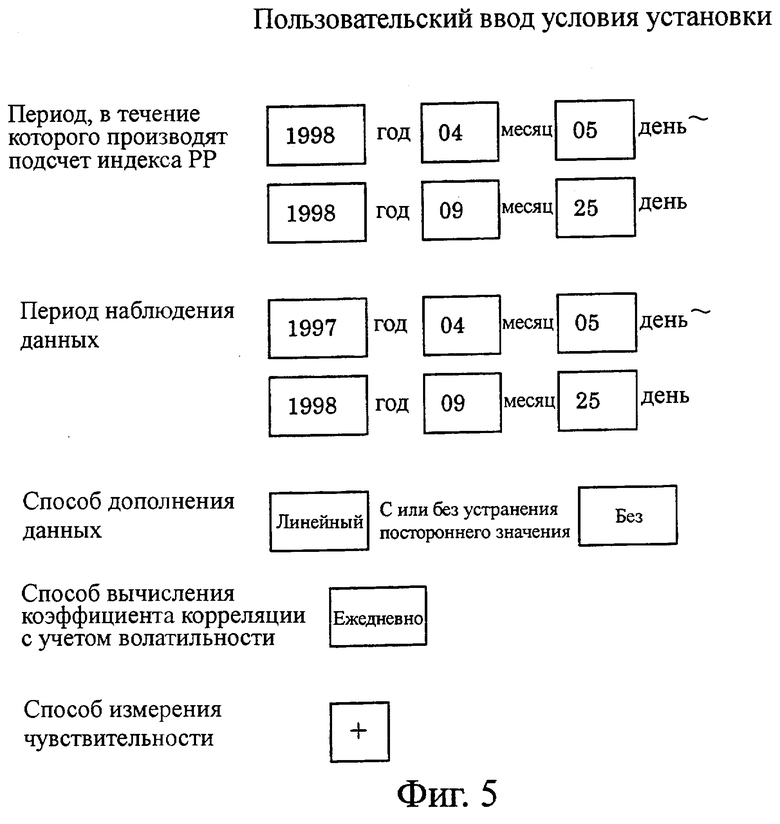

фиг.5 - примерный набор условий, которые должны вводиться с пользовательской секции ввода условий покупки комплексной системы управления риском рекламы (фиг.1);

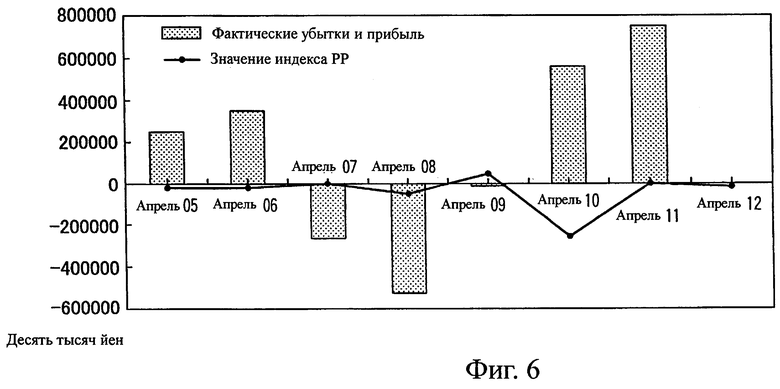

фиг.6 - временная диаграмма, иллюстрирующая значения индекса AR, фактические убытки и величину прибыли для каждой модели, выработанной с помощью комплексной системы управления риском рекламы (фиг.1); и

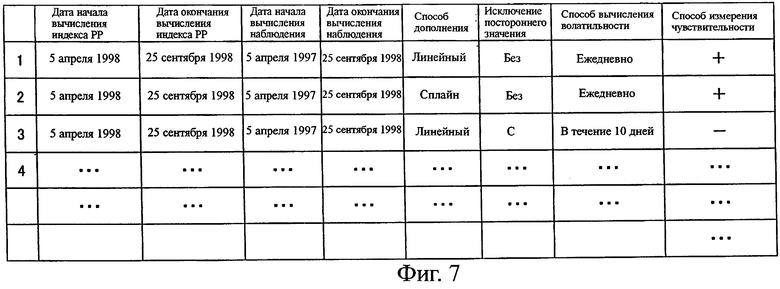

фиг.7 - таблица данных результатов проверки (фиг.2), которые были упорядочены и составлены, в которой данные показаны в соответствии с оптимальным ранжированием моделей портфеля рекламы.

Описание предпочтительных вариантов осуществления изобретения

Ниже, со ссылкой на прилагаемые чертежи, приводится описание варианта осуществления настоящего изобретения.

На фиг.1 изображена блок-схема, схематически иллюстрирующая конфигурацию комплексной системы управления риском рекламы предпочтительного варианта осуществления изобретения.

Пользовательская секция 10 ввода условий покупки выполнена так, чтобы спонсор, покупатель рекламного продукта, мог выбирать количественную и качественную меру оценку, такую как действие ("эффект") и/или эффективность рекламного продукта из условий установки, и мог вводить пользовательское условие 11 покупки, показывающее данные, которые взвешены в соответствии со степенью условий, к которым спонсор желает применить вес по отношению к упомянутой выбранной мере оценки.

Секция 20 хранения данных рекламного продукта сохраняет данные 21 о программе, данные 22 об организации, данные 23 о продажах, данные 24 об оценке программы и данные 25 об эффекте рекламы. Данные 21 о программе показывают название программы, жанр программы, содержание программы, расчеты, выпускаемую продукцию и так далее. Данные 22 об организации показывают дату передачи программы, час передачи программы и так далее. Данные 23 о продажах показывают число дней продажи (число фактических рабочих дней), дату передачи СМ, час передачи СМ, общее количество СМ секунд, количество секунд без СМ, список совместных спонсоров и продажи, ограниченные категорией бизнеса (категория конкурентоспособного бизнеса), период рекламной кампании и условия ограничения продаж (продажа день недели, в зоне, в месте, предложение только в течение 60 секунд, предложение только в течение 30 секунд или отображение только доски объявлений и так далее), тариф рекламы за секунды СМ и так далее. Данные 24 оценки программы представляют собой данные оценки, измеренные по программе или материалу СМ, который представляет собой данные рейтинга, определенные в ходе опроса спонсора и аудитории в соответствии с конкретной мерой оценки (например, определенная программа или материал СМ может оцениваться при обращении к отвечающему с просьбой дать свою оценку по вопросу относительно содержания программы или материала CM - "имеет или нет программа какое-либо социальное значение, такое как проблема состояния окружающей среды" по пяти различным уровням ранжирования, и, таким образом, давая данному предмету баллы, соответствующие оценке). Данные 25 о действии рекламы показывают статистические данные для рейтинга аудитории, такого как охват, повторяемость и так далее, подсчитанного из данных индивидуальных показаний проверок рейтинга аудитории.

Секция 30 обработки комбинаций программ вырабатывает "портфель рекламы" (который будет подробно описан ниже), представляющий комбинацию рекламных продуктов, в пределах ограниченного диапазона условий, которые определяет или вводит пользователь посредством секции 10 ввода пользовательского условия покупки, а именно пользовательского условия 11 покупки, на основании каждого набора данных 21 о программе, данных 22 об организации, данных 23 о продаже, данных 24 об оценке программы и данных 25 о действии рекламы, каждые из которых хранятся в секции 20 хранения данных о рекламных продуктах.

Секция 40 хранения данных о рынке сохраняет данные 41 о рынке, представляющие собой данные о рынке (например, СНТ, подсчитанную из прошлых данных рейтинга аудитории и тарифа рекламы за секунды СМ для рекламируемого продукта, используемого в телевизионном вещании), которые требуются для вычисления "комплексного индекса управления риском рекламы", или меры риска рекламы (РР), которая подробно описана ниже и упоминается в дальнейшем соответственно как индекс РР).

Секция 50 хранения данных о собственных рекламных продуктах сохраняет данные 51 о собственных рекламных продуктах, которые представляют собой данные для рекламных продуктов, принадлежащих спонсору и включающих в себя рекламные производные продукты, такие как фьючерсы ("сделки на срок"), опционы ("сделки с премией") и свопы ("сделки").

Данные 51 о собственных рекламных продуктах имеют, например, для случая обеспечения финансируемой программы, разнообразное содержание (например, договорная дата: 99/02/20, раздел: временная рекламная вставка, категория: регулярная, период: 6 месяцев, отделение телевизионной станции: TBS, дата начала вещания: 99/04/05, дата окончания вещания: 99/09/25, время начала вещания: 21:00, время окончания вещания: 21:54, разделение предоставленных секунд: 60 секунд, раздел отображения спонсора: да, раздел покупки или продажи: покупка, предоставленные секунды: 120 секунд, договорная цена: 40 миллионов иен).

Секция 60 ввода пользовательского условия установки используется для пользователя, такого как спонсор, для того чтобы ввести обусловленные условия, которые будут установлены после вычисления индекса РР; секция 60 обозначает, что пользователь может ввести соответственно 1) охватываемый период вычисления индекса РР и период наблюдения данных, 2) способ дополнения данных, 3) с исключением или без исключения постороннего значения/тенденции, 4) способ вычисления коэффициента изменчивости/корреляции и 5) способ измерения чувствительности. Следует отметить, что если пользователь не выполняет ввод пользовательского условия установки, то есть пользователь не устанавливает какие-либо предварительные условия, то система использует набор условий по умолчанию.

Продолжение объяснения приводится снова со ссылкой на фиг.1.

Секция 70 обработки вычисления индекса РР принимает данные, которые вводятся соответственно из секции 40 хранения данных о рынке, секции 50 хранения данных о рекламных продуктах, находящихся в собственности, и секции 60 пользовательского ввода условий установки, и выводит на основании данных, охватывающих все комбинации программ, выбранные в секции 30 обработки комбинаций программ, данные 71 индекса РР, показывающего цену (например, 26852350 иен), которая статистически представляет собой максимальную величину непредвиденных убытков, которые учитываются в цене рекламных продуктов, принадлежащих спонсору, включающих в себя рекламные производные продукты, такие как фьючерсы или опционы с определенной вероятностью на период хранения рекламных продуктов.

Секция 80 хранения данных индекса РР сохраняет данные 71 индекса РР (например, 26852350 иен) из упомянутой секции 70 обработки расчетов индекса РР, причем данные 71 индекса РР показывают статистически максимальную величину непредсказуемых убытков, имеющих место в цене рекламных продуктов, принадлежащих спонсору, включающих в себя рекламные производные продукты с определенной вероятностью на период хранения рекламных продуктов.

Секция 90 хранения данных о фактических убытках и прибыли сохраняет данные 91 о фактических убытках и прибыли, представляющие собой данные для величины фактических убытков и прибыли (например, 25782540 иен), имеющих место при продаже и покупке рекламных продуктов, принадлежащих или которые будут принадлежать спонсору, включающих в себя рекламные производные продукты. Данные 91 о фактических убытках и прибыли вычисляют, во-первых, путем определения разницы между множеством данных опроса, таких как рейтинг аудитории, которые спонсор использовал в качестве индекса после покупки рекламного продукта, и данных, реально наблюдаемых на момент окончания вещания, и, во-вторых, путем вычисления фактических убытков и прибыли при цене рекламного продукта, принадлежащего спонсору, которое вырабатывается за счет разности между ожидаемыми данными (на момент заключения контракта) и фактическими данными (на момент окончания вещания). То есть данные 91 о фактических убытках и прибыли получают, во-первых, путем определения разности между множеством данных опроса, таких как рейтинг аудитории, который спонсор использовал в качестве индекса после покупки рекламного продукта, и данных, реально наблюдаемых на момент окончания вещания, и, во-вторых, путем вычисления фактических убытков и прибыли, полученных с помощью этой определенной разности цены рекламных продуктов, принадлежащих спонсору.

Секция 100 обработки сравнительной проверки принимает данные 91 о фактических убытках и прибыли, которые хранятся в секции 90 хранения данных о фактических убытках и прибыли, и данные 81 индекса РР, которые хранятся в упомянутой секции 80 хранения данных об индексе РР, выполняет сравнительную проверку с использованием "взаимосвязи между комплексным индексом управления риском рекламы и теорией портфеля рекламы" (которая будет подробно описана ниже), и, на основании результатов сравнительной проверки выводит данные 101 результатов проверки, показывающие измеренное число раз случаев, когда цена данных о фактических убытках и прибыли превышала все значения цены данных 81 индекса РР, определенных способом, описанным выше.

Секция 110 хранения данных результатов проверки сохраняет данные 101 результатов проверки, которые поступают из упомянутой секции 100 обработки сравнительной проверки.

Как показано на фиг.2, упомянутые данные 101 результатов проверки содержат: модель 102 портфеля 1, 2, 3... для покупки программы, определенную из пользовательского условия покупки, условие 103 установки пользователем для модели индекса РР, которая подвергается проверке, значение 104 индекса РР в период вычисления индекса РР, число подсчитанных дней 105 за упомянутый период вычисления индекса РР, фактические убытки и прибыль 106, число 107 превышений индекса РР и ранжирование 108 оптимальной модели. Подробное описание приведено ниже.

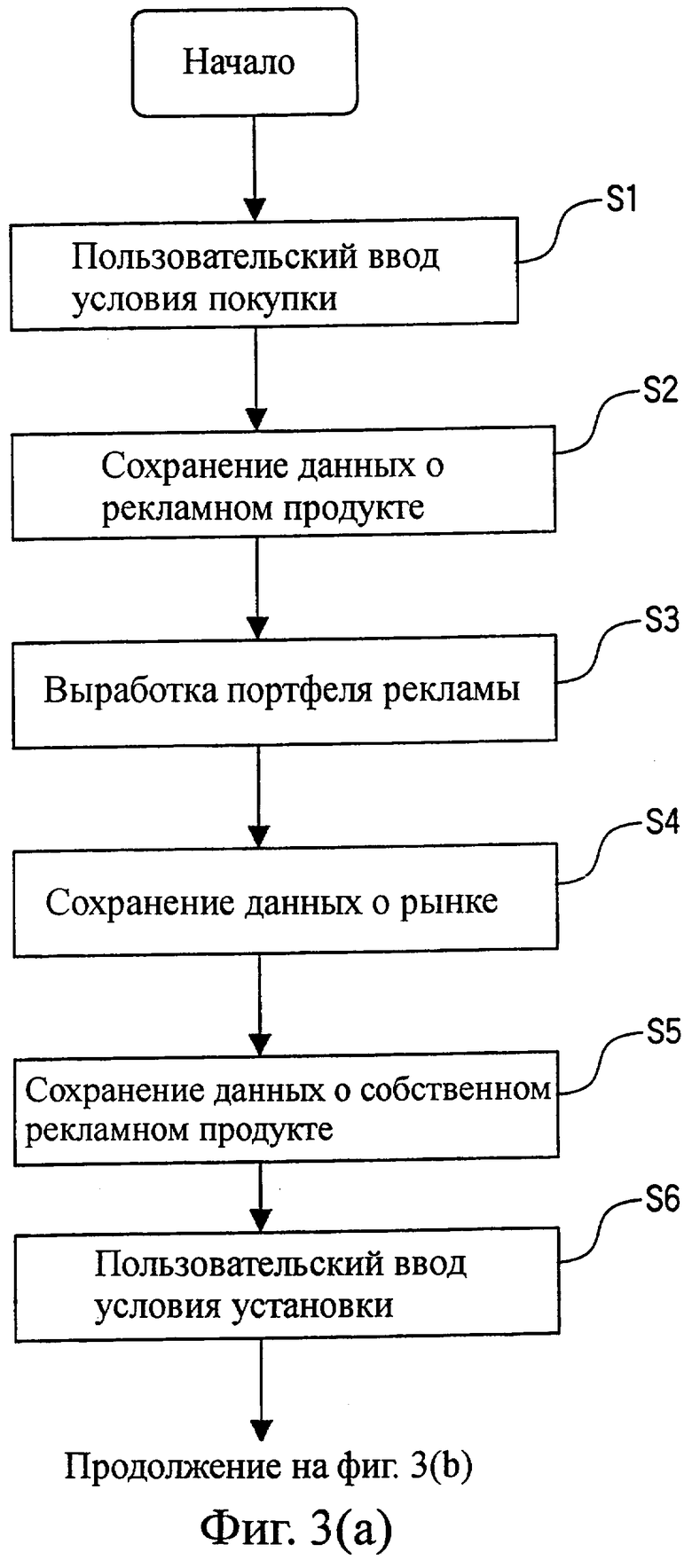

Работа системы по фиг.1 поясняется на фиг.3(а)-(с), где изображены алгоритмы работы системы.

Вышеописанное пользовательское условие 11 покупки вводится из секции 10 ввода пользовательского условия покупки на фиг.1 (этап S1), и соответствующие наборы данных, включающие в себя данные 21 о программе, данные 22 об организации, данные 23 о продаже, данные 24 об оценке программы и данные 25 о действии рекламы сохраняются в секции 20 хранения данных о рекламных продуктах (этап S2).

Затем в пределах диапазона пользовательского условия 11 покупки, которое вводится из секции 10 ввода пользовательского условия покупки и на основании соответствующих наборов данных, включающих в себя данные 21 о программе, данные 22 об организации, данные 23 о продажах, данные 24 об оценке программы и данные 25 о действии рекламы, каждые из которых хранятся в секции 20 хранения данных о рекламных продуктах, секция 30 обработки комбинаций рекламных продуктов (фиг.1) вырабатывает портфель рекламы (этап S3).

Кроме того, данные 41 о рынке сохраняются в секции 40 хранения данных о рынке на фиг.1 (этап S4), данные 51 о рекламных продуктах, находящихся в собственности, сохраняются в секции 50 хранения данных о рекламных продуктах, находящихся в собственности (этап S5), и ввод 61 пользовательского условия установки вводится из секции 60 ввода пользовательского условия установки (фиг.1) (этап 36).

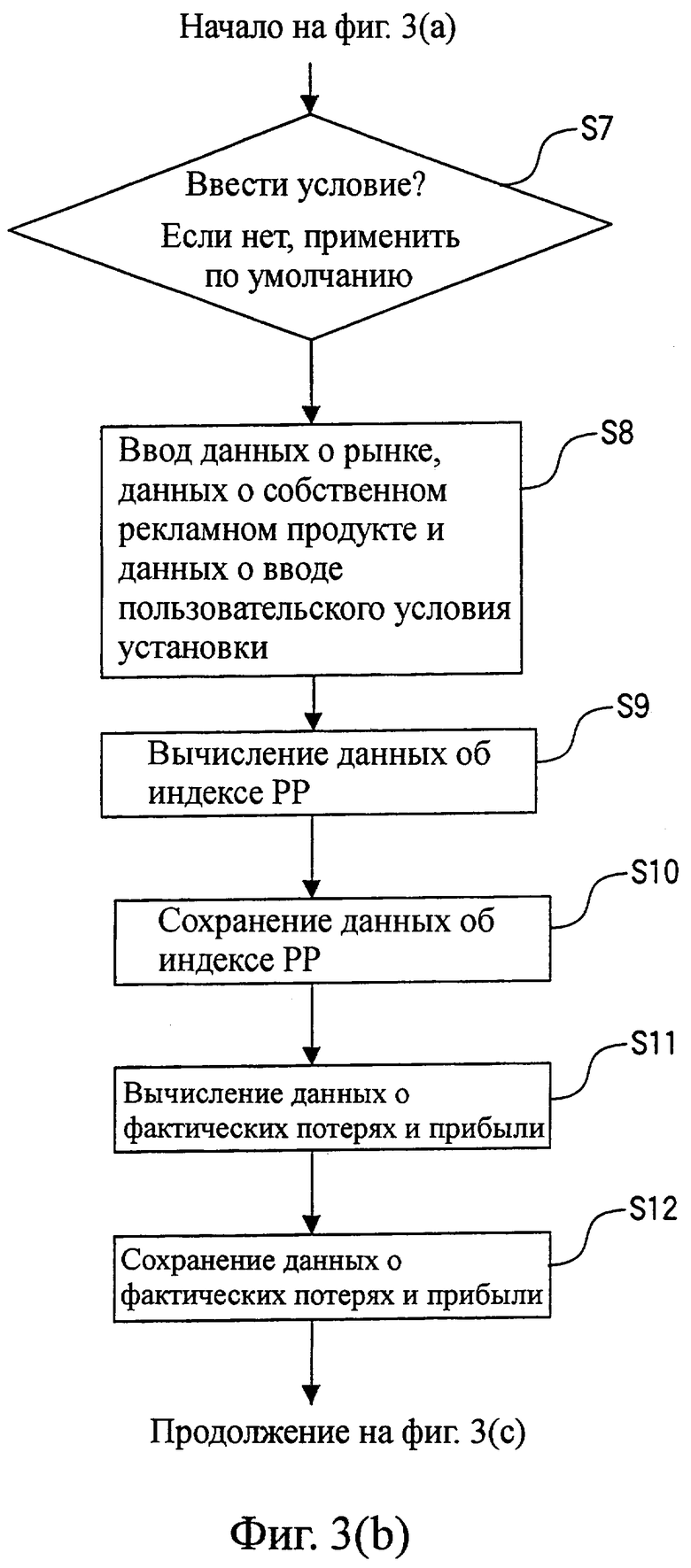

Следует отметить, что на этапах S1 и S6, если определено, что ввод пользовательского условия 11 покупки и/или пользовательского условия 61 установки не были выполнены пользователем, то вводится условие, выдаваемое по умолчанию (этап S7).

Затем соответствующие наборы данных из секции 40 хранения данных о рынке, секции 50 хранения данных о рекламных продуктах, находящихся в собственности, и секции 60 ввода пользовательского условия установки вводятся в секцию 70 обработки вычислений индекса РР (этап S8), и секция 70 обработки вычисления индекса РР (фиг.1) на основании упомянутого портфеля заказов рекламу, выработанного в секции 30 обработки комбинаций рекламных продуктов (фиг.1), вычисляет и затем выдает данные 71 об индексе РР, показывающие статистически максимальную непредсказуемую величину убытков, которые будут понесены по цене рекламного продукта, принадлежащего спонсору, включая рекламный производный продукт с определенной вероятностью в течение периода хранения (этап S9).

Кроме того, данные 71 индекса РР, поступающие из секции 70 обработки вычислений индекса РР, сохраняют в секции 80 хранения данных об индексе РР (фиг.1) (этап 310) и определяют разность между множеством данных опроса, таких как рейтинг аудитории, который использовался в качестве индекса спонсором после покупки рекламного продукта, и данными наблюдений, реально наблюдаемыми в момент окончания вещания, и на основании убытков и прибыли, входящих в цену рекламного продукта за счет определения разницы, вычисляют данные 91 о фактических убытках и прибыли, которые будут получены при продаже или покупке спонсором рекламного продукта, находящегося в собственности (этап S11), и затем расчетные данные 91 об убытках и прибыли сохраняют в секции 90 хранения данных о фактических убытках и прибыли (фиг.1) (этап S12).

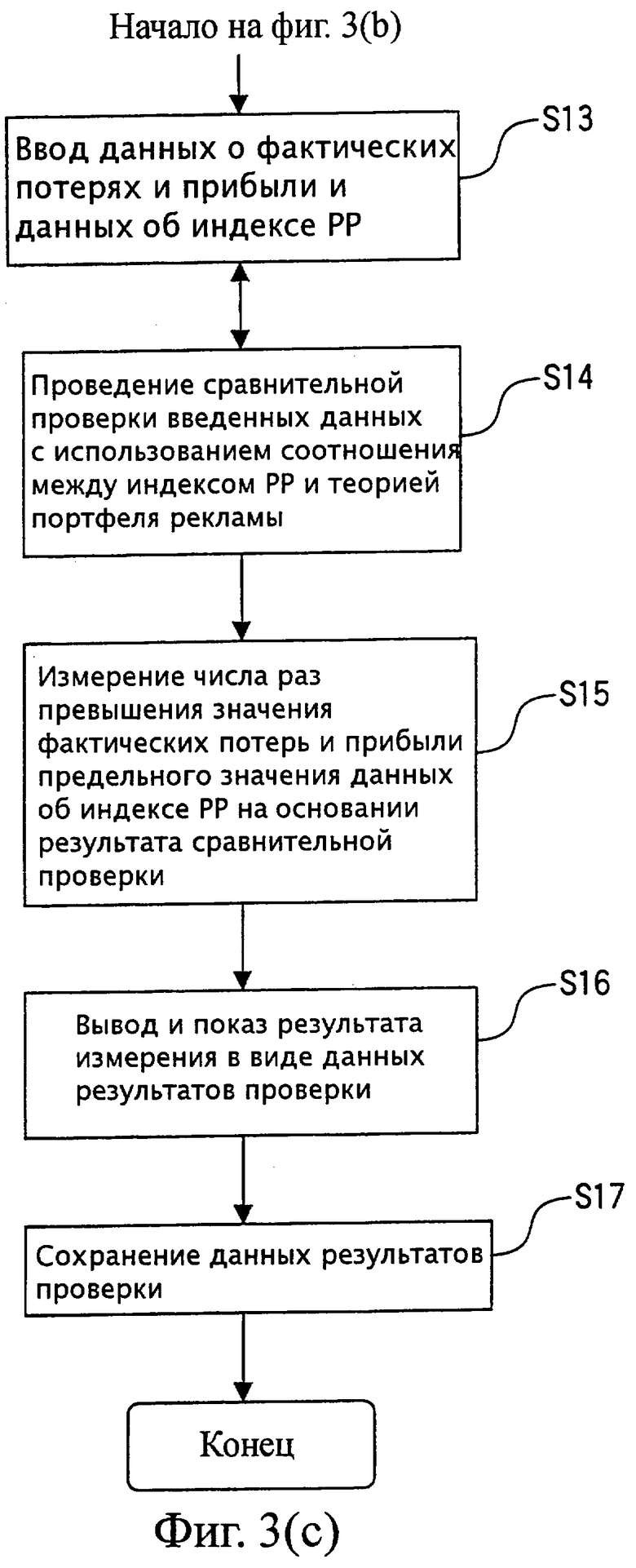

Далее, данные 91 о фактических убытках и прибыли, которые хранятся в секции 90 хранения данных о фактических убытках и прибыли (фиг.1), и данные 81 индекса РР, которые хранятся в секции 80 хранения данных индекса РР (фиг.1) вводят в секцию 100 обработки сравнительной проверки (фиг.1) (этап S13), и секция 100 обработки сравнительной проверки использует взаимосвязь между комплексным индексом управления риском рекламы и теорией портфеля рекламы, как описано ниже, для выполнения сравнительной проверки (этап S14).

На основании результата сравнительной проверки, выполненной секцией 100 обработки сравнительной проверки времени событий, подсчитывают число событий, когда значение данных о фактических убытках и прибыли превышает все значения данных 81 индекса РР, определенных способом, описанным выше (этап S15), и затем подсчитанные результаты выводят и показывают в качестве данных 101 результатов проверки (этап S16).

Затем данные 101 результатов проверки 101, которые выводят из секции 100 обработки сравнительной проверки, сохраняют в секции 110 хранения данных результатов проверки (фиг.1) (этап S17).

Подробное описание для соответствующих операций, описанных выше, представлено ниже.

Сначала пользователь вводит посредством секции 10 ввода пользовательского условия покупки (фиг.1) соответствующие условия пользовательского условия 11 следующим образом:

11-1. Бюджет рекламы

11-2. Период покупки

11-3. Заданная область

11-4. Спецификация для часов вещания

11-5. Спецификация для жанра программы

11-6. Спецификация для исключения жанра

11-7. Спецификация для раздела программы

11-8. Ограничение СНТ

11-9. Ограничение рейтинга семейной аудитории

11-10. Ограничение рейтинга индивидуальной аудитории

11-11. Целевой полный GRP (совокупный полный рейтинг аудитории для множества программ)

11-12. Тип материала СМ

11-13. Договорная сторона

11-14. Опорная точка оценивания программы

Вышеописанное пользовательское условие покупки является необходимым для отыскания множества рекламных продуктов, соответствующих пользовательскому условию покупки из секции 20 хранения данных о рекламных продуктах, и для составления списка этих рекламных продуктов, размещенных в порядке, соответствующем их ранжированию по критерию оценки, с помощью введенной в систему информации, которая показывает, что ссылка используется спонсором после покупки рекламного продукта для оценки цены рекламного продукта и принятия решения относительно покупки.

Вышеописанный бюджет рекламы показывает верхний предел суммы, допустимый для инвестирования спонсором, для покупки рекламного продукта в течение определенного периода, который можно установить на уровне, например, 1,75 миллиардов иен, как показано на фиг.4(а).

Вышеописанный период покупки означает срок, к которому можно применить упомянутый бюджет рекламы, и может быть определен, например, с 5 октября 2001 до 25 марта 2002, как показано на фиг.4(а).

Вышеописанная спецификация для области является одним из условий определения атрибута рекламного продукта, который определяет специфическую область, например блок Канто (Kanto), блок Кансай (Kansai) или блок Чубу (Chubu), как показано на фиг.4(а), где спонсор хочет купить представленный рекламный продукт.

Вышеописанная спецификация для часов вещания и спецификация для ранга времени используются для определения часа вещания или ранга времени для рекламного продукта, который пользователь хочет купить путем, например, (1) определения периода времени в интервале 9:00-23:30, за исключением интервала 16:00-17:30, или (2) определения доли h для числа объемов показа рекламы или доли s для бюджета рекламы посредством показа выделения 20% для времени ранга А, 25% для времени специального ранга В, 25% для времени ранга В и 30% для времени ранга С. По замыслу настоящего изобретения, ранг времени означает основной тариф для услуги вещания, определенной каждой (радио- или теле-)вещательной коммерческой компанией, обычно определяемой ежечасно в виде ранга времени А, специального ранга времени В, ранга времени В и ранга времени С, где основной тариф определяется индивидуально для каждого из этих рангов времени.

Вышеописанные спецификация для жанра программы и спецификация для исключения жанра представляют собой термины, которые используются для определения условий, показывающих, какой жанр содержания рекламного продукта должен быть приобретен или не должен быть приобретен, что можно определить как, например, драма/спорт/новости - это жанры, используемые при покупке, а анимация - это жанр, который нужно исключить, как показано на фиг.4(а).

Вышеописанная спецификация для разделения программы представляет собой термин для определения раздела структуры программы, предназначенного для покупки, и может быть определен путем выбора телевизионной программы № 3 среди “ленточной” программы:1, телекоммуникационной программы:2, программы:3, специальной программы:4, рекламного ролика:5 и заказа на высылку товара по почте:6, как показано на фиг.4(а).

Вышеописанное ограничение по СНТ и ограничение по мультипликативному коэффициенту можно определить, задавая критерий определения стоимости после покупки как (1) применение СНТ, (2) применение мультипликативного коэффициента (ставка покупки/базовая ставка) или (3) применение СНТ на единицу временного ранга А и затем указание конкретного численного значения для верхнего предела, такого как СНТ 750 иен или ниже, мультипликативный коэффициент 25% или ниже и так далее, как показано на фиг.4(а).

Вышеописанные ограничения рейтинга семейной аудитории и ограничение рейтинга индивидуальной аудитории обозначают нижние пределы для целевого среднего рейтинга аудитории, на который следует ссылаться после покупки и который можно определить как, например, 10,5% для рейтинга семейной аудитории и 8,5% и выше для M1/F1 в иерархической спецификации, как показано на фиг.4(а). Следует отметить, что СНТ (стоимость на тысячу (милли)) обозначает стоимость исполнения рекламы на 1000 семей или 1000 человек.

Вышеописанное целевое общее количество GRP представляет собой совокупный полный рейтинг аудитории для множества программ, купленных за упомянутый период покупки, и может быть определено, например, как 20000% или выше, как показано на фиг.4(а).

Вышеописанный тип материала СМ и договорная сторона являются необходимыми пунктами для оценки корреляции между покупаемой программой, содержанием материала рекламы и договорной стороной и, таким образом, для автоматического считывания программы с более высокой корреляцией из секции 20 хранения данных о рекламных продуктах путем ввода содержания СМ, используемого в качестве материала рекламы и договорной стороны, причем их можно определить путем ввода, например, конкретного количества секунд и/или типа материала СМ для рекламного материала и конкретной договорной стороны. Что касается типа рекламного материала, то его следует вводить заранее в том же самом формате, что и у критериев оценки программы, как поясняется ниже, чтобы можно было вычислить корреляцию с данными 21 программы.

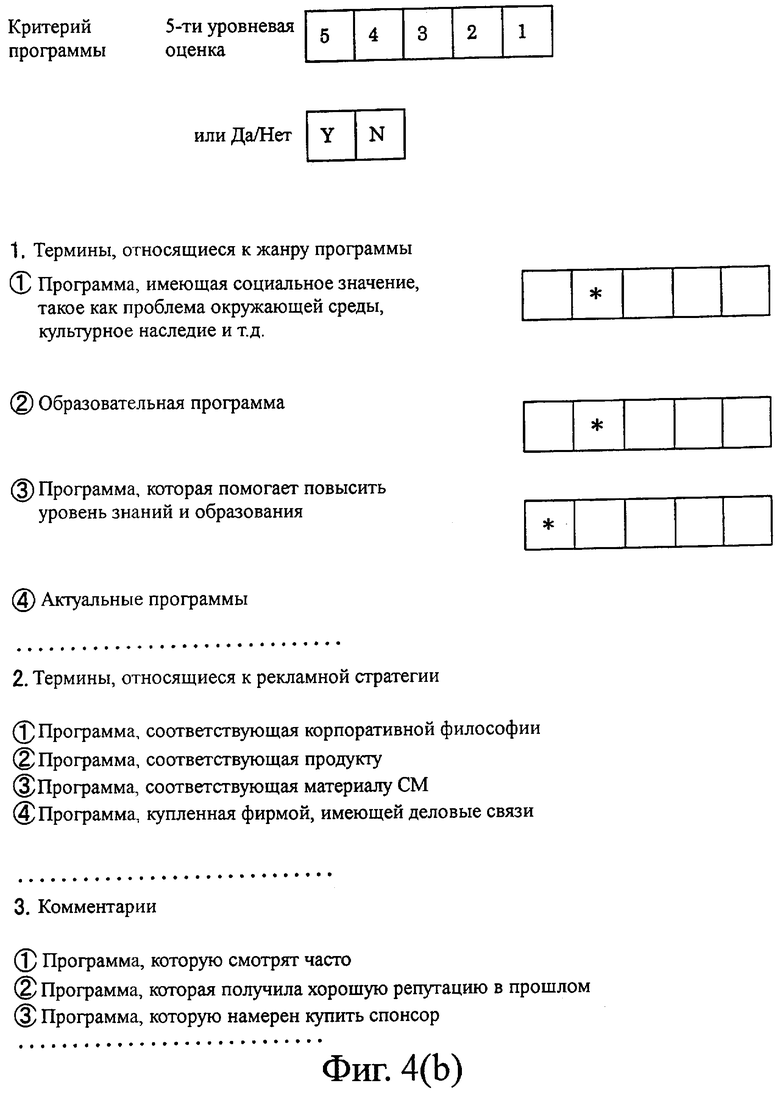

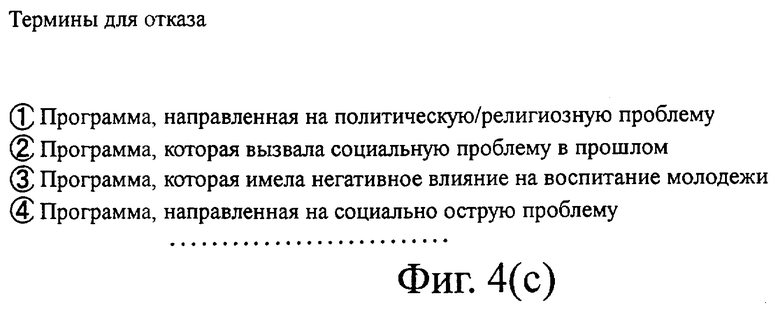

Вышеупомянутая опорная точка оценки программы (фиг.4(b) и фиг.4(с)) представляет собой информацию, которая используется после покупки программы, в виде индекса для принятия решения на основании информации о ее рейтинге, которая предоставляется спонсором или конкретной аудиторией путем оценки содержания программы, включая подробное ее содержание, которое нельзя охватить только жанром программы, посредством 2-уровневой или 5-уровневой заблаговременной оценки и, таким образом, определения рейтинга содержания для каждой программы. Эта информация должна облегчить покупку рекламного продукта на основании собственных данных оценки спонсора или аудитории для программы, и, следовательно, путем количественной оценки качественного содержания программы, что позволяет осуществить покупку рекламного продукта с учетом количественного условия.

Ниже приведено продолжение описания выполняемых операций.

На следующем этапе пользователь вводит из секции 60 ввода пользовательского условия установки (фиг.1) каждое из этих условий во вводимых данных 61 пользовательского условия установки, как показано ниже:

61-0. Период вычисления индекса РР

61-1. Период наблюдения данных

61-2. Способ сглаживания данных

61-3. С исключением или без исключения постороннего значения/тенденции

61-4. Способ вычисления коэффициента волатильности (изменчивости) корреляции

61-5. Способ измерения чувствительности

В качестве конкретного примера для каждого из этих условий, описанных выше (фиг.5), период вычисления индекса РР установлен "с 5 апреля 1998 до 25 сентября 1998", а период наблюдения данных соответственно "с 5 апреля 1997 до 25 сентября 1998" (этап S102); затем выбирается способ сглаживания данных из группы, состоящей из (1) нет сглаживания, (2) линейное сглаживание и (3) сглаживание с использованием сплайнов (в этом варианте осуществления в качестве примера выбрано линейное сглаживание). Затем выбирается условие с исключением или без исключения постороннего значения/тенденции из группы, состоящей из (1) с исключением (с) и (2) без исключения (в этом варианте осуществления в качестве примера было выбрано (2) "без исключения"); способ вычисления коэффициента волатильности корреляции выбирается из группы, состоящей, например, из (1) ежедневно (2) 10-дневный интервал, (3) 20-дневный интервал и (4) 30-дневный интервал (в этом варианте осуществления в качестве примера выбрано (1) ежедневно); и, кроме того, способ измерения чувствительности выбирается из группы, состоящей из (1) +1bp (1bp=0,01%), (2) -1bp и (3) среднее абсолютного значения разности между (1) и (2) (в этом варианте осуществления в качестве примера выбрано (1) +1bp).

Система запрограммирована таким образом, что если существуют какие-либо условия, в которых пользователь не сделал выбор, то секция ввода 10 пользовательского условия покупки 10 и/или секция 60 ввода пользовательского условия установки может использовать условие, которое было установлено заранее (условие по умолчанию) в качестве пользовательского ввода 11 покупки и/или ввода условия 61 пользовательской установки. Следует отметить, что выбор условия установки не вызывает какого-либо изменения в режиме входных данных и выходных данных, и поэтому выбор условия установки не может повлиять на общую процедуру обработки.

Затем, как показано ниже, вычисляется множество индексов РР для всех возможных комбинаций в соответствии с выбранными параметрам и способами.

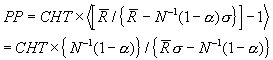

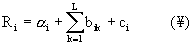

Как описано ниже, из определения индекса РР, в котором максимальная величина непредсказуемых потерь СНТ при условии определенного доверительного интервала, обусловленного рекламным продуктом, ожидаемое значение определяется как "комплексный индекс управления риском рекламы" РР (мера риска рекламы); если стандартное отклонение в рейтинге аудитории для определенной программы обозначить σ и интегральную функцию распределения для случайной переменной х, соответствующей нормальному распределению, обозначить N(x), то рейтинг Rα вычисляется следующим образом:

и соответственно

В этом случае доверительный интервал обозначает интервал, в который фактический рейтинг аудитории попадает с определенной вероятностью. Например, выбрав в качестве примера рекламный продукт, имеющий ожидаемый рейтинг аудитории 10% и стандартное отклонение 20%, если рейтинг аудитории имеет нормальное распределение, то с вероятностью 95% фактический рейтинг аудитории может попасть в интервал +/-2 sigma (стандартное отклонение), то есть в интервал от 10%-2× 20%=-30% до 10%+2× 20%=+50%. Другими словами, для доверительного интервала 95% нижний предел должен составлять -30% и верхний предел +50%.

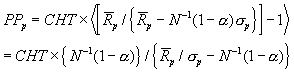

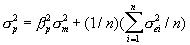

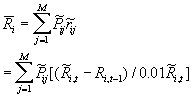

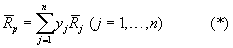

Для вычисления индекса РР для полного "портфеля рекламы" y=(y1,... ,yn) (который подробно описан ниже) согласно настоящему изобретению предположим, что стандартное отклонение в рейтинге аудитории для программы "Sj" обозначено "σ j" и совокупная функция распределения со случайной переменной "х" (=рейтинг аудитории), соответствующей нормальному распределению, обозначено N(x), тогда рейтинг аудитории, усредненный по всему портфелю  рекламы, вычисляется следующим образом:

рекламы, вычисляется следующим образом:

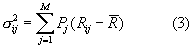

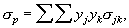

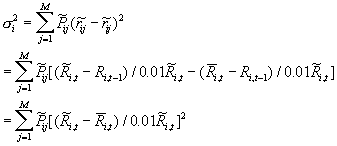

Дисперсия для полного портфеля рекламы σ р определяется следующим образом:

где σ jk - ковариация рейтинга аудитории рекламного продукта j и другого рекламного продукта k.

Из определения коэффициента корреляции, предполагая, что коэффициент корреляции для рекламных продуктов j и k обозначен ρ jk, можно определить следующее выражение отношения:

С учетом упомянутого определения РР, представленного в виде  σ =σ р, индекс РР для полного портфеля заказов ARp можно выразить следующим образом:

σ =σ р, индекс РР для полного портфеля заказов ARp можно выразить следующим образом:

Из последнего выражения следует, что уменьшение индекса РР для полного портфеля рекламы ARp эквивалентно уменьшению дисперсии для полного портфеля рекламы σ р, и, таким образом, определение наиболее подходящего портфеля рекламы y=(y1,... ,yn) эквивалентно решению для следующего реляционного выражения:

минимизация

при условии

С учетом предыдущих выражений, чтобы определить оптимальный портфель заказов, усредненный рейтинг  аудитории для рекламного продукта j, имеющего параметр yj, как показано в уравнении (*), используется в качестве данных наблюдения, тогда как значения yj, которое позволяет минимизировать выражение (**)

аудитории для рекламного продукта j, имеющего параметр yj, как показано в уравнении (*), используется в качестве данных наблюдения, тогда как значения yj, которое позволяет минимизировать выражение (**) должно быть определено при условии, ограниченном выражениями (2)-(4).

должно быть определено при условии, ограниченном выражениями (2)-(4).

Как видно из уравнения (1), чтобы определить оптимальный портфель рекламы, необходимо вычислить ковариацию σ jk для рекламного продукта j и другого рекламного продукта k.

Во-первых, условные члены для рекламного продукта, который требуется спонсору, вводятся из секции 10 пользовательского ввода условия покупки, во-вторых, программы, которые удовлетворяют условиям, извлекаются из данных 26 о рекламных продуктах, состоящих из данных 21 о программе, данных 22 об организации, данных 23 о продажах, данных 24 об оценке программы и данные 25 о действии рекламы, которые были сохранены в секции 20 хранения данных о рекламных продуктах, и, наконец, секции 30 обработки комбинаций программ вырабатывает множество моделей портфелей путем объединения множества программ, соответствующих упомянутым условиям.

В этом смысле для множества программ, удовлетворяющих упомянутым условиям, из данных наблюдений постороннее значение должно быть исключено (данных рейтинга аудитории для рекламы по телевидению, сохраненных в секции 40 хранения данных о рынке). Может иметь место множество ошибок, существующих или входящих в фактические данные, и по некоторым причинам часть этих ошибок может указывать значение, отклоняющееся от основного значения данных. При анализе статистики, когда данные анализируются путем исследования, то влияние такого постороннего значения предпочтительно следует блокировать с целью минимизации. В этом варианте осуществления данные, существующие в пределах стандартного отклонения, умноженного на определенное целое число от среднего значения, рассматриваются как посторонние значения, и данные наблюдения корректируются так, чтобы данные не включали в себя упомянутое постороннее значение. То есть процесс определяет, следует или не следует исключать постороннее значение, и если определено, что постороннее значение следует исключить, то процесс исключает из данных наблюдений такое постороннее значение, которое было обнаружено при упомянутом условии (то есть при условии, определяющем, что постороннее значение существует в пределах стандартного отклонения, умноженного на определенное целое число от среднего значения). Секция 70 вычисления индекса РР использует выражение (***) для вычисления данных волатильности (стандартное отклонение σ j, σ k) с помощью данных, которые применяются с операцией сглаживания данных. Кроме того, секция 70 вычисления индекса РР вычисляет данные о коэффициенте корреляции (коэффициент корреляции ρ jk рекламного продукта j и рекламного продукта k) из данных волатильности. Таким образом, можно вычислить ковариацию σ jk рекламного продукта j и рекламного продукта k.

В этом описании термин "волатильность" (изменчивость) используется как мера риска, которая означает вероятность того, что ожидаемая норма прибыли попадает в пределы ожидаемых значений и может рассматриваться как стандартное отклонение. Более высокая изменчивость подразумевает более высокую вероятность того, что ожидаемая норма прибыли выйдет за пределы ожидаемых значений в более высокой степени. Кроме того, ожидаемая норма прибыли определяется как сумма численных значений, определенных всеми возможными нормами прибыли, умноженными соответственно на вероятность возникновения.

В способе вычисления изменчивости (стандартного отклонения) и/или коэффициента корреляции из данных наблюдений используется та же самая формула, как и при вычислении стандартного отклонения и/или коэффициента корреляции исходя из генеральной совокупности.

С другой стороны, на основании данных о собственных рекламных продуктах данные о рыночной стоимости собственного рекламного продукта определяют из секции 40 хранения данных о рынке и на основании полученных данных о рыночной стоимости вычисляют данные чувствительности.

Данные чувствительности представляют собой данные, которые относятся к фактору риска, используемому для того, чтобы показать, насколько может измениться рыночная стоимость по отношению к изменению соответствующей стоимости продукта или рыночного индекса.

Упомянутая мера риска может включать в себя корреляцию, бета, дельта (Δ ), гамма (γ ), тета (θ ), вега (υ ), ро (ρ ) и базис. Каждый из рекламных продуктов, включающих в себя производные, совместно используют эти меры риска, и интегрирование и управление этими мерами риска делает возможным комплексное управление риском для портфеля рекламы, содержащего множество рекламных продуктов. Поэтому вычисление данных чувствительности очень важно.

Далее, на основании данных об изменчивости, данных о коэффициенте корреляции и данных о чувствительности, данных об индексе РР вычисляют отдельно для (1) всех портфелей рекламы, выработанных в секции 30 обработки комбинаций программы, и (2) портфеля рекламы для рекламного продукта, принадлежащего спонсору в текущий момент времени, и затем на основании данных значений преобразования индекса РР, которые можно вычислить из всех вычисленных данных об индексе РР, фактических убытков и данных о прибыли, получают таблицу, как показано со ссылкой на фиг.2.

В этом случае для объяснения данных значений преобразования индекса РР (фиг.2) фактические убытки и данные о прибыли (например, число 598652, показанное как соответствующее строке 1998/4/5), представляют собой реальные данные фактических убытков и прибыль, которые могут иметь место при продаже или покупке рекламного продукта, принадлежащего спонсору, включая такие рекламные производные продукты, как фьючерсы, опционы и свопы, и фактические убытки и прибыль можно вычислить, во-первых, путем определения разности между множеством данных опроса, таких как рейтинг аудитории, который использовался в качестве индекса при покупке спонсором рекламного продукта, и данных фактического наблюдения в конце вещания рекламного продукта, и, во-вторых, путем вычисления фактических убытков и прибыли, понесенных спонсором на основании разности между оцененными данными (в момент создания контракта) и фактическими данными (в конечный момент вещания рекламного продукта). Соответственно данные значений преобразования индекса РР представляют собой форму данных, показывающих данные о фактических убытках и прибыли, преобразованные в СНТ.

Далее, секция 100 обработки сравнительной проверки использует "взаимосвязь между комплексным индексом управления риском рекламы и теорией портфеля рекламы", согласно настоящему изобретению для выполнения сравнительной проверки между всеми значениями индекса РР и значениями преобразования индекса РР для вышеописанных портфелей (1) и (2), таким образом измеряет число событий того, что значение преобразования индекса РР в данных фактических убытков и данных прибыли превышает значения в данных индекса РР и устанавливает модели, соответствующие оптимальному ранжированию модели, где гораздо ближе к оптимальной модели считается модель, имеющая меньшее число с избытком.

На фиг.6 показана временная диаграмма для каждой из упомянутых выработанных моделей (дни отложены по горизонтальной оси и значения индекса РР и значения преобразования индекса РР для фактических убытков и прибыли по вертикальной оси). Значения индекса РР должны быть выражены отрицательными значениями, так как они представляют собой максимальные суммы непредсказуемых убытков. Число событий того, что значения индекса РР, которые превышают значения преобразования индекса РР для фактических убытков и прибыли, подсчитано в виде числа раз превышений.

На фиг.7 изображена таблица, полученная в результате структурирования и редактирования таблицы результатов проверки (фиг.2), и модели, представленные в ней, показаны в соответствии с возможным оптимальным ранжированием модели. Сравнение условий установки позволяет исследовать тенденцию каждого из способов выбора.

Ниже приводится краткое описание каждой из вышеупомянутых мер риска. Дельта (Δ ) обозначает чувствительность "рыночной цены (настоящее значение)" по отношению к изменению цены в связанном индексе рынка (лежащем в основе продукта) для производного продукта. Гамма (γ ) обозначает чувствительность самого показателя дельта по отношению к изменению индекса рынка. Тета (θ ) обозначает чувствительность "рыночной цены" по отношению к уменьшению во времени. Вега (υ ) обозначает чувствительность "рыночной цены" по отношению к волатильности. Ро (ρ ) представляет собой чувствительность "рыночной цены" по отношению к изменению процентной ставки (коэффициента дисконтирования). Базис необходим, когда два соответствующих продукта, проявляющих различные изменения в цене, должны регулироваться с использованием системы индексов риска для каждого из них, и необходим некоторый вес для интегрирования изменения цены для другого в изменение цены для первого. Этот вес следует считать базисом, который можно определить с помощью коэффициента корреляции от данных предыстории.

Ниже приводится описание корреляции и параметра бета, взятых в качестве примеров упомянутых мер риска, для подробного объяснения данных чувствительности в управлении риском портфеля рекламы.

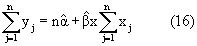

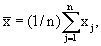

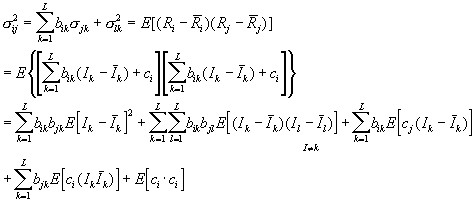

В общем, если контролируется n наборов данных {(X1,Y1), (X2,Y2)(, (Xn,Yn)}, и эти наборы данных используются для оценки α и β в выражении y=α +β x+е, то предполагается, что упомянутые наборы данных n удовлетворяют уравнению y=α +β х+е, и тогда

где, используя выражение оценки, обозначенное как  и значение х, равное xj, оцененное значение

и значение х, равное xj, оцененное значение  удовлетворяет соотношению

удовлетворяет соотношению

При определении разности между наблюдаемым значением yj и оцененным значением  в качестве "остатка", остаточное ej для наблюдаемого значения (xj,yj) выражается в виде:

в качестве "остатка", остаточное ej для наблюдаемого значения (xj,yj) выражается в виде:

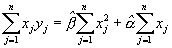

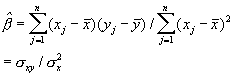

В этом случае, при использовании метода наименьших квадратов для определения  и

и  для того, чтобы минимизировать сумму квадратов остаточного ej между наблюдаемым значением yj и оцененным значением

для того, чтобы минимизировать сумму квадратов остаточного ej между наблюдаемым значением yj и оцененным значением  получим:

получим:

Для минимизации функции двух переменных  и

и  требуется только приравнять частичные производные по отношению к таким переменным

требуется только приравнять частичные производные по отношению к таким переменным  и

и  нулю и соответственно,

нулю и соответственно,

где

Задавая решение для вышеупомянутого выражения (16),

где

То есть предполагая, что выражение отношения n наборов данных {(X1,Y1), (X2,Y2),... , (Xn,Yn)} представлено определенной линейной функцией xj и yj, отрезок, отсекаемый на координатной оси, и наклон линейной функции может быть определен способом, описанным выше. После этого определения важным является то, что, как показано в выражении (17), значение β можно оценить с помощью ковариации x и y, σ xy.

Теперь рассмотрим случай, где данные прибыли, полученные с помощью единственной регрессионной модели, которая описана выше, используются в модели портфеля рекламы.

Предполагается, что n видов рекламного продукта Sj (j=1, 2... , n) существуют на рынке рекламы, и отдача рыночного индекса для определенного рекламного продукта обозначена как Rm. Предполагая, что β j - ожидаемый темп изменения роста (индекс чувствительности) отдачи Rj для рекламного продукта Sj с изменением по Rm; α j - ожидаемое значение индивидуальной отдачи для рекламного продукта Sj независимо от этого рынка рекламы, и ej - случайный член (ошибка) индивидуальной отдачи для рекламного продукта Sj, независимо от этого рынка рекламы, можно получить из соотношения вышеописанной отдельной регрессионной модели следующее уравнение:

Для описания соотношения между ожидаемым значением Е(х) и дисперсией V(х) совместно с ej и Rm можно получить следующие реляционные выражения из уравнений для определения ожидаемого значения и дисперсии:

Е(еj)=0, (j=1, 2... , n)

(

( ковариация ej и Rm равны нулю)

ковариация ej и Rm равны нулю)

E(ei*ej)=0, (i, j=1, 2... , n, b i≠ j)

Из вышеупомянутых реляционных выражений отдачу от рекламного продукта Sj можно описать с использованием двух отдельных членов, включающих в себя отдачу α j, однозначно определенную для рекламного продукта Sj, и отдачу  во взаимосвязи с рынком.

во взаимосвязи с рынком.

Это выражается в виде:

Кроме того, дисперсия для рекламного продукта Sj может быть описана с использованием двух отдельных членов, включающих в себя риск σ e

Кроме того, это может быть описано через ковариацию, зависящую только от риска рынка, в виде:

Из приведенного выше отдачу рекламного продукта Sj можно описать с использованием отдельных членов, включающих в себя отдачу (α j), соответствующую рекламному продукту Sj, и отдачу  связанную с рынком; а дисперсию (риск) рекламного продукта Sj можно описать с использованием отдельных членов, включающих в себя риск (σ e

связанную с рынком; а дисперсию (риск) рекламного продукта Sj можно описать с использованием отдельных членов, включающих в себя риск (σ e

и для дисперсии:

Вводя вышеописанную модель с одним индексом, можно уменьшить число оцениваемых параметров до 3n+2 (α j, β j, σ ei,  ) от n(n+3)/2,

) от n(n+3)/2,  для моделей среднего значения/дисперсии, и таким образом можно значительно уменьшить объем вычислений, требуемых для анализа портфеля.

для моделей среднего значения/дисперсии, и таким образом можно значительно уменьшить объем вычислений, требуемых для анализа портфеля.

Наиболее важную особенность модели рынка, описанной выше, можно усмотреть в том, что корреляции, наблюдаемые для соответствующих рекламных продуктов, заменяются взаимосвязями между рынком и соответствующими рекламными продуктами, где, например, всего n частей моделей регрессии может рассматриваться для n частей рекламных продуктов, в предположении, что член ошибки для каждой различной модели регрессии не имеет корреляции другим таким членом ошибки. Соответственно, поскольку предполагалось, что ассоциативно изменяющиеся характеристики, наблюдаемые для соответствующих рекламных продуктов, можно полностью объяснять взаимосвязью через весь рынок, то можно значительно уменьшить вычислительные затраты, необходимые для анализа. Кроме того, поскольку предполагалось, что член ошибки для модели регрессии каждого из рекламных продуктов имеет нормальное распределение с ожидаемым нулевым значением и постоянной дисперсии и не зависит от другого такого члена ошибки, а также не имеет корреляции с Rm, то можно установить следующее реляционное выражение,

ei~N(0,σ

Е[еj,еi]=0, i≠ j

В этом случае α p и β р в моделях портфеля рекламы выражены как:

и отдача  портфеля рекламы выражен как:

портфеля рекламы выражен как:

В этом отношении, если α р=0 и β р=1, то  что приводит в результате к отдаче портфеля "Р" рекламы, идентичному отдаче портфеля рынка.

что приводит в результате к отдаче портфеля "Р" рекламы, идентичному отдаче портфеля рынка.

Соответственно можно сделать вывод, что

*β р>1: портфель Р рекламы является более рискованным, чем рынок, и

**β р<1: портфель Р является менее рискованным, чем рынок.

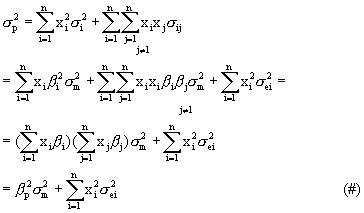

В этом случае, предполагая, что дисперсия портфеля в выражении (#) имеет вид xi=1/n, то:

и, как очевидно, когда n становится больше, средний остаточный риск второго члена становится меньше.

Из приведенного выше рассмотрения, при использовании реляционного выражения σ

Таким образом, индекс β риска рынка может нести важную информацию по сравнению с риском рынка рекламы и риском модели портфеля рекламы. Кроме того, измерение корреляции (ковариации) является более важным по сравнению с рисками для модели рынка рекламы, модели портфеля рекламы и индивидуального рекламного продукта.

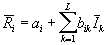

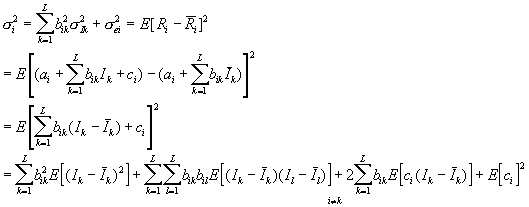

Что касается описанной выше модели с одним индексом (МОП (S.I.M.)), то для случая множества рыночных индексов можно создать модель с множеством индексов (ММИ). Предполагая что:

Ik - значение индекса k;

bjk - индекс чувствительности рекламного продукта i, реагирующий на отдачу по отношению к изменению индекса k;

ai - ожидаемое значение индивидуальной отдачи для рекламного продукта i;

ci - случайный член индивидуальной отдачи для рекламного продукта i;

L - число индексов; и

n - число рекламных продуктов, то

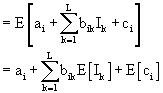

где, i=1... , n

E[ci]=0

где, i-1... , n

где k, l=1,... , L, и k≠ 1

где t=1,... , n и k=1,... , L

где i, j=1,... ,n и i≠ j

Здесь дисперсия ci, Ik определяется следующим образом:

где i=1,... ,n

где k=1,... , L

Из приведенного выше выражения  для определения модели с множеством индексов и реляционного выражения

для определения модели с множеством индексов и реляционного выражения  получаются следующие уравнения:

получаются следующие уравнения:

Ожидаемое значение:

Дисперсия

Ковариация:

В этом случае необходимо подтвердить, что если L=1, то модель с множеством индексов может иметь те же самые выражения, что и для ожидаемого значения дисперсии и ковариации в модели с одним индексом.

В соответствии с теорией моделирования, обсужденной выше, когда индексы определены надлежащим образом, отдачу определенного рекламного продукта можно описать аналогично случаю с индивидуальными индексами, и если этот способ применить для определения риска, то можно измерить и определить риск для множества видов моделей портфеля рекламы, выработанных с помощью настоящей системы.

Ниже приведено описание отдачи для рекламного продукта. Понятно, что покупатель при покупке рекламных продуктов, как и при покупке финансовых продуктов, будет делать капиталовложения в те рекламные продукты, основываясь на той идее, что продукт представляет собой некоторое средство для получения определенной отдачи.

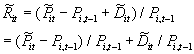

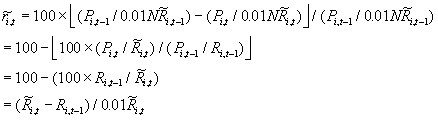

Например, для финансовых продуктов норму прибыли для ценных бумаг i по элементу t можно описать следующим образом:

где соответствующие члены обозначены следующим образом:

- норма прибыли для ценных бумаг i за период t (случайная переменная);

- норма прибыли для ценных бумаг i за период t (случайная переменная);

- цена ценных бумаг i за период t (случайная переменная);

- цена ценных бумаг i за период t (случайная переменная);

Pi,t-1 - цена ценных бумаг i за период t-1 (известный);

- дивиденд от ценных бумаг i за период t (случайная переменная); и

- дивиденд от ценных бумаг i за период t (случайная переменная); и

~ - случайная переменная.

Предполагая, что единица (доля) определенных ценных бумаг i будет соответствовать определенному распределению вероятности, а вероятность того, что определенное событие j может произойти, обозначена Pj, ожидаемая норма прибыли  и дисперсия σ

и дисперсия σ

где соответствующие члены обозначены следующим образом:

- вероятность того, что может произойти событие j;

- вероятность того, что может произойти событие j;

- норма прибыли актива i в событии j;

- норма прибыли актива i в событии j;

М - число возможных событий.

Для рекламного продукта, предполагая, например, что рейтинг Ri аудитории определенной программы телевизионной рекламы представлен случайной переменной, связанной с определенной вероятностью распределения, ожидаемое значение и дисперсию в рейтинге Ri аудитории можно выразить выражениями, подобными представленным выше. Для рекламных продуктов в соотношения между рейтингом аудитории и ценой можно ввести следующее выражение:

(выражение для определения СНТ) СНТ обратно пропорционально рейтингу аудитории. В этом случае, вводя переменную, представляющую собой темпы изменений роста между периодами t-1 и t в случае увеличения рейтинга аудитории:

ri,t=(CPMi,t-1-CPMi,t)/CPMi,t-1,

и предполагая, что цена рекламного продукта является той же самой в обоих периодах t-1 и t, то:

где N - число семей в зоне вещания программы i (на 1000 семей);

CHTi,t - СНТ программы i за период t;

CHTi,t-1 - СНТ программы i за период t-1;

ri,t - темпы изменений роста в СНТ программы i за период t (%);

- рейтинг аудитории программы i за период t (случайная переменная);

- рейтинг аудитории программы i за период t (случайная переменная);

Ri,t-1 - рейтинг аудитории программы i за период t-1 (известный);

Pi,t - цена программы i за период t; и

Pi,t-1 - цена программы i за период t-1.

Если описанный параметр ri,t используется для выражения ожидаемых темпов изменений роста и дисперсии для рекламного продукта, так как  должен быть функцией

должен быть функцией  то можно получить следующие уравнения:

то можно получить следующие уравнения:

где  - вероятность того, что может произойти событие j; и

- вероятность того, что может произойти событие j; и

М - число возможных событий.

С использованием приведенного выше соотношения концепцию ожидаемой нормы прибыли и дисперсии, используемую при анализе финансовых продуктов, можно применять при анализе рекламных продуктов.

"Портфель рекламы", упомянутый выше, дополнительно пояснен ниже.

В области финансового бизнеса "портфель" обычно означает "состав финансовых активов, принадлежащих банку, корпорации и так далее", и в области бизнеса ценных бумаг он означает, в частности, "комбинацию различных ценных бумаг", но в соответствии с настоящим изобретением, "портфель рекламы" определяется как "комбинация различных видов рекламных продуктов, принадлежащих спонсору". То есть на рынке, где имеют дело с n видами рекламных продуктов Sj (j=1,... , n), общая сумма покупки в случае, когда спонсор купил рекламный продукт Sj на единицу yj, может быть выражена с помощью  где Pj представляет собой плату за рекламу для рекламного продукта Sj на единицу yj. В этом случае вектор y=(y1,... , yn) определяется как "портфель рекламы", принадлежащий спонсору. Упомянутый портфель рекламы следовало бы определить более конкретно как "портфель рекламы программы" для рекламного продукта Sj, ограниченного рекламой в телевизионной программе, и аналогично его следовало бы называть "портфелем газетной рекламы" для Sj, ограниченного газетной рекламой.

где Pj представляет собой плату за рекламу для рекламного продукта Sj на единицу yj. В этом случае вектор y=(y1,... , yn) определяется как "портфель рекламы", принадлежащий спонсору. Упомянутый портфель рекламы следовало бы определить более конкретно как "портфель рекламы программы" для рекламного продукта Sj, ограниченного рекламой в телевизионной программе, и аналогично его следовало бы называть "портфелем газетной рекламы" для Sj, ограниченного газетной рекламой.

Здесь, для того чтобы вычислить индекс РР для полного портфеля рекламы y=(yi,... , yn) в случае, когда спонсор приобрел рекламный продукт Sj на единицу yj, с использованием стандартного отклонения рейтинга аудитории для рекламного продукта (программы) Sj, обозначенного σ j, и совокупной функции распределения по отношению к случайной переменной х (=рейтинг аудитории) в соответствии с нормальным распределением, обозначенным как N(x), усредненный рейтинг  аудитории для полного портфеля рекламы можно выразить в виде:

аудитории для полного портфеля рекламы можно выразить в виде:

и дисперсию σ р для полного портфеля рекламы можно выразить как:

где σ jk - ковариация рекламного продукта j и рекламного продукта k.

Ниже приведено описание упомянутого выше "комплексного индекса управления риском рекламы".

Комплексный индекс управления риском рекламы используется с математической моделью для описания того, как статистические данные индивидуальных рекламных средств, полученные из множества выборочных обследований, таких как рейтинг аудитории или рейтинг подписки для определенного рекламного продукта, изменяются в течение периода, эквивалентного периоду покупки рекламного продукта, и в этом конкретном случае используется "комплексный индекс управления риском рекламы" РР (индекс РР) для ссылки на максимальную сумму убытков СНГ при условии доверительного интервала, обусловленного рекламным продуктом ниже ожидаемого определенного значения (ожидаемый рейтинг аудитории в случае рекламы по телевидению).

Ниже приведено дополнительное описание того, как вычислить индекс РР, в частности, для телевизионной рекламы. В этом случае предполагается, что рейтинг  аудитории программы, подлежащий покупке в определенный период, выражен случайной переменной в соответствии с определенным распределением вероятности. Затем, предполагая, что α % - доверительный интервал в случае, когда среднее значение для основной совокупности оценивается из выборки, если основная совокупность имеет нормальное распределение со стандартным отклонением σ , и Х - среднее значение для n выборок, полученных из этой основной совокупности, то можно оценить, что среднее значение "m" этой совокупности может попасть - с вероятностью (достоверностью) 95% в диапазон (доверительный интервал):

аудитории программы, подлежащий покупке в определенный период, выражен случайной переменной в соответствии с определенным распределением вероятности. Затем, предполагая, что α % - доверительный интервал в случае, когда среднее значение для основной совокупности оценивается из выборки, если основная совокупность имеет нормальное распределение со стандартным отклонением σ , и Х - среднее значение для n выборок, полученных из этой основной совокупности, то можно оценить, что среднее значение "m" этой совокупности может попасть - с вероятностью (достоверностью) 95% в диапазон (доверительный интервал):

и с вероятностью (достоверностью) 99% в доверительный интервал:

Ниже приводится описание вывода для неравенств (А) и (В). Если функция распределения вероятности стандартного нормального распределения выражена уравнением  то из математической таблицы (смотри, например, "Black-Scholes differential equation for financial and securities" written jointly by Sadao Ishimura and Sonoko Ishimura, Tokyo Shoseki Co., Ltd, 1999, pp. 58-63) будут получены следующие уравнения:

то из математической таблицы (смотри, например, "Black-Scholes differential equation for financial and securities" written jointly by Sadao Ishimura and Sonoko Ishimura, Tokyo Shoseki Co., Ltd, 1999, pp. 58-63) будут получены следующие уравнения:

и аналогично

Кроме того, если среднее значение и стандартное отклонение выборки объемом n, выделенной из совокупности объемом N (не обязательно с нормальным распределением), выражены как  и соответственно σ , и, кроме того, N является достаточно большим по сравнению с n, где n велико, согласно "центральной предельной теореме", то среднее значение m совокупности можно оценить с использованием вышеописанных соотношений (А) и (В).

и соответственно σ , и, кроме того, N является достаточно большим по сравнению с n, где n велико, согласно "центральной предельной теореме", то среднее значение m совокупности можно оценить с использованием вышеописанных соотношений (А) и (В).

Ниже приводится описание вышеупомянутой " центральной предельной теоремы".

"Центральная предельная теорема" выражает тот факт, что когда произвольную выборку объемом n извлекают из совокупности со стандартным отклонением σ , распределение среднего значение Х выборки приближается к нормальному распределению  по мере увеличения n.

по мере увеличения n.

Как описано выше, предполагая, что рейтинг  аудитории для программы, подлежащей покупке в определенный период, является случайной переменной и доверительный интервал составляет α %, то минимальный рейтинг

аудитории для программы, подлежащей покупке в определенный период, является случайной переменной и доверительный интервал составляет α %, то минимальный рейтинг  аудитории, который может иметь место с вероятностью, которую можно выразить следующим образом:

аудитории, который может иметь место с вероятностью, которую можно выразить следующим образом:

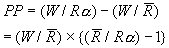

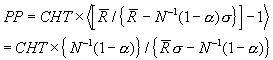

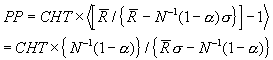

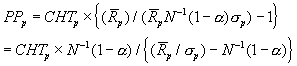

При ожидаемом рейтинге аудитории R и стоимости рекламы W комплексный индекс РР управления риском рекламы при условии, что доверительный интервал составляет α %, можно определить следующим образом. В этом случае  - среднее значение в ожидаемом рейтинге аудитории.

- среднее значение в ожидаемом рейтинге аудитории.

Так как СНТ, вычисленное с помощью усредненного рейтинга аудитории, можно выразить как  то

то

Для вычисления рейтинга Rα аудитории в доверительном интервале α %, применяются три следующих способа:

(1) Способ дисперсии/ковариации

Для распределения вероятности предполагается нормальное распределение, при котором сначала вычисляется матрица дисперсии-ковариации рейтинга аудитории и затем рейтинг Rα аудитории в доверительном интервале α %.

(2) Способ моделирования с использованием архивных данных

В этом способе используются предыдущие данные рейтинга аудитории в качестве ожидаемого будущего сценария, в котором рейтинг Rα аудитории вычисляют на основании предположения, что прошлый рейтинг аудитории имеет место в настоящий момент времени.

(3) Способ моделирования по методу Монте-Карло

Этот способ не нуждается в каких-либо предыдущих данных рейтинга аудитории в качестве вероятного будущего сценария, но сценарий будущего рейтинга аудитории можно выработать посредством моделирования по методу Монте-Карло с использованием определенного вида модели оценки рейтинга аудитории для того, чтобы вычислить рейтинг Rα аудитории.

Вычисление с использованием способа дисперсии/ковариации (1), который является самым простым среди вышеупомянутых трех способов, объясняется ниже.

В этом случае следует предположить, что σ - стандартное отклонение рейтинга аудитории для определенной программы, и N(х) - функция совокупного распределения по отношению к случайной переменной х, связанной с нормальным распределением.

В этом случае рейтинг Rα аудитории можно определить с помощью уравнения:

Соответственно, комплексный индекс РР управления риском рекламы можно вычислить следующим образом:

Например, следует предположить, что среднее и стандартное отклонение рейтинга аудитории для программы, подлежащей покупке, в определенный период составляют соответственно 20% и 2%. В этом случае, если СНТ программы, подлежащей покупке, предполагается равным 1000 йен, то комплексный индекс РР управления риском рекламы в доверительном интервале (вероятность не меньшее, чем значение, определенное путем вычитания удвоенного стандартного отклонения от среднего значения), равное 97,7%, можно определить следующим образом.

Стандартное нормальное распределение представляет собой нормальное распределение N (0,12), имеющее среднее значение 0 и стандартное отклонение 1 согласно своему определению. Предположим, что дисперсия σ 2 населения в стандартном нормальном распределении (σ - стандартное отклонение =-1,00, +1,00) должно иметь значение 1,00. Тогда, для того чтобы определить вероятность того, что определенная выборка существует в пределах z=-1,00 ~ +1,00 относительно центра, эквивалентного среднему значению совокупности, стандартная функция Ф(z) нормального распределения вероятности интегрируется в пределах z=-1,00 ~ +1,00, и ее площадь (вероятность) должна быть равна 0,682. То есть, если совокупность связана со стандартным нормальным распределением, то определенная выборка, извлеченная из совокупности, будет попадать в пределы диапазона стандартного отклонения, равного ± 1 с вероятностью 0,682.

Из вышеупомянутого описания, с учетом свойств стандартного нормального распределения, когда стандартная функция Ф(г) нормального распределения вероятности интегрируется в пределах z=-2,00-∞ , вероятность равна 0,977, можно определить, что если рейтинг аудитории для определенной программы связан с нормальным распределением, то для получения рейтинга Rα аудитории, превышающего целевой минимальный рейтинг rl аудитории (значение Ф(z), где х=-2σ ) в доверительном интервале 97,7%, то диапазон х должен быть не меньше удвоенного стандартного отклонения (-2σ ~ ∞ ).

Важным моментом в этом отношении является то, что вероятность рейтинга Rα аудитории, попадающая в диапазон ниже целевого минимального рейтинга rl аудитории программы, должна быть использована в качестве опорного значения при оценке риска. То есть вероятность рейтинга Rα аудитории программы, попадающая в диапазон ниже целевого минимального рейтинга rl аудитории, равна 1-0,997, причем интегрирование должно проводиться в пределах х=-∞ -2,00.

Если необходимо, чтобы рейтинг аудитории для определенной программы при нормальном распределении с усредненной рейтингом аудитории 20% и стандартным отклонением 2% попал в диапазон не ниже, чем целевой минимальный рейтинг rl аудитории с вероятностью 97,7%, и также имел рейтинг Rα аудитории программы, то уравнение x=Rα следует решать для случая z=-2.

Чтобы преобразовывать нормальное распределение N(m, σ 2) в стандартное нормальное распределение N(0, 12), можно использовать уравнение z=(x-m)/σ . Так как в этом примере z=-2, то

-2=(x-m)/σ

∴ х=m-2σ

Кроме того, так как m=20 и σ =2, то х=Rα =16%, и в соответствии с определением индекса РР получаем:

Сумму убытков в случае рейтинга аудитории, достигающего 16%, вычисляют следующим образом:

РР=1000 йен× 2/{(20/2)-2}=250 йен.

Соответственно, можно сказать, что максимальная непредсказуемая сумма убытков в СНТ, которые могут быть, вероятно, понесены в связи с этим рекламным продуктом, имеющим норму прибыли ниже ожидаемого значения при условии, что вероятность равна 97.7%, должна составить 2.50 йен. При условии, что доверительный интервал равен 97,7% и существует вероятность того, что рейтинг аудитории будет равен 16%, СНТ в этом случае составит 1250 йен.

В реальных условиях торговли, так как невозможно предсказать будущий рейтинг аудитории, усредненный рейтинг аудитории в течение определенного периода принимается в качестве фактического рейтинга аудитории, который будет использоваться в качестве данных о торговле, но если существует какой-либо способ, с помощью которого можно вычислить риск, возникающий в результате изменения предыдущего рейтинга аудитории, и можно получить такую картину выбора рекламного продукта, которая позволит минимизировать риск, то этот способ позволяет уменьшить риск спонсора по отношению к изменению рейтинга аудитории.

Ниже приводится описание соотношения между упомянутым "портфелем рекламы" и упомянутым "комплексным индексом управления риском рекламы".

Соотношение между портфелем рекламы и комплексным индексом управления риском рекламы будет объяснено на конкретном примере, в котором спонсор собирается предложить рекламу в программе по телевидению.

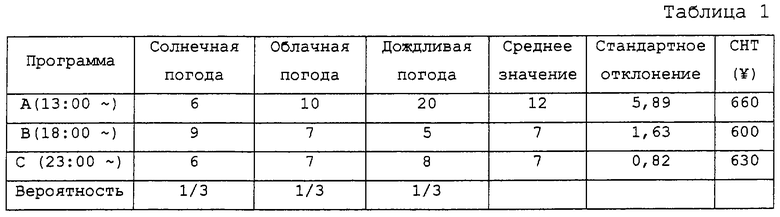

Вероятность ежедневного метеопрогноза составляет 1/3 соответственно для солнечной, облачной и дождливой погоды. Из статистических данных за прошедший период видно, что рейтинг аудитории программы А может составлять 6% для солнечной, 10% для облачной и 20% для дождливой погоды. Программа В представляет собой прямую трансляцию вечерней игры, для которой из аналогичных статистических данных за прошедший период определено, что программа В может достигать рейтинга аудитории 9% для солнечной погоды и что прямая трансляция вечерней игры будет отменена в случае дождя и заменена повторным показом программы, которая может обеспечить рейтинг аудитории 5%.

Рассмотрим, при условии, описанном выше, какую программу спонсор должен купить и каким образом. Следует иметь в виду, что СНТ, вычисленная из цены продавца программы, должна быть определена для каждой из программ.

В случае, представленном в таблице 1, на основании сравнения между программой А и программой В можно сказать, что программа А является более благоприятной с точки зрения усредненного рейтинга аудитории, а программа В более благоприятна с точки зрения стандартного отклонения, что означает, что трудно определить, какая программа будет предпочтительной.

С другой стороны, на основании сравнения между программой В и программой С можно сказать, что программа С, имеющая тот же самый усредненный рейтинг аудитории, но половину значения стандартного отклонения, является более предпочтительной.

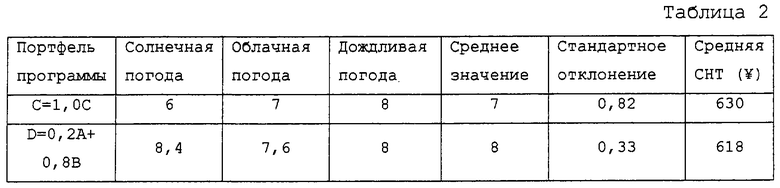

Однако когда портфели программ рекламных продуктов формируются способом, представленным в таблице 2, портфель программы D, имеющий комбинацию предложений 20% для программы и 80% для программы В, может достигать более высокого усредненного рейтинга аудитории и более низкого стандартного отклонения по сравнению с портфелем программы С, имеющим предложение, направленное целиком на одну программу С. Кроме того, СНТ портфеля программы D может быть более низкой, чем у портфеля программы С. В этом отношении следует отметить, что вычисление СНТ портфеля программы не является просто взвешенным усреднением каждой программы. Например, СНТ портфеля программы D можно вычислить следующим образом.

Во-первых, предполагается, что Wi - плата за рекламу для программы "i" (на 1000 человек) и  - усредненный рейтинг аудитории. Во-вторых, предполагая, что СНТА и СНТВ - соответственно СНТ программы А и программы В, получим:

- усредненный рейтинг аудитории. Во-вторых, предполагая, что СНТА и СНТВ - соответственно СНТ программы А и программы В, получим:

В этом случае, предполагая, что XA и ХB - соответственно отношения предложения для программы А и программы В, плата за рекламу WD для портфеля программы D записывается как:

и соответственно СНТ портфеля программы D можно вычислить как:

Если в этом вычислении используется пример таблицы 2, то

СНТD={(0,2× 12)/8}× 660+0,8× 7)/8}× 600=618

В общем, если число программ, составляющих портфель программы, равно N, то СНТ портфеля программы Р можно вычислить следующим образом:

где

Хотя вышеупомянутый пример описывает иллюстративно исследование, в котором в качестве критерия было принято только соотношение между рейтингом аудитории и стоимостью, на практике после покупки программы может возникнуть такой случай, когда условие для выбора рекламного средства информации принимается во внимание для принятия решения о покупке, чтобы на условии выбора отражались такие факторы, как соответствие или несоответствие содержание программы деятельности или имиджу предприятия.

В этом случае, поскольку должен иметься механизм, в котором кроме вышеописанного отношения между рейтингом аудитории и стоимостью в системе необходимо учесть фактор, относящийся к качественному эффекту рекламных средств информации, то данные об оценке программы необходимо вводить в качестве обязательного фактора, как описано ниже.

Далее, с использованием комплексного индекса РР управления риском рекламы (который в дальнейшем называется индексом РР), для случая, когда 3 блока регулярных программ собираются предоставить за полугодие, исследуется вопрос, какой вид портфеля рекламы или какой вид комбинации программ является желательным.

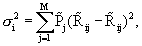

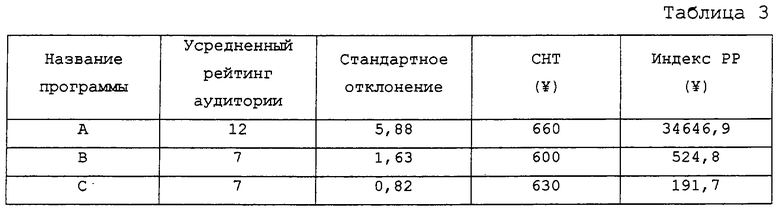

В этом случае предполагается, что существует 3 блока регулярных программ А, В и С, и рейтинг аудитории в течение каждой из них имеет нормальное распределение. Если усредненный рейтинг аудитории, стандартное отклонение рейтинга аудитории и СНТ в течение последних 6 месяцев определены, приведено, как в таблице 3, то необходимо исследовать, какую программу должен купить спонсор, чтобы минимизировать риск.

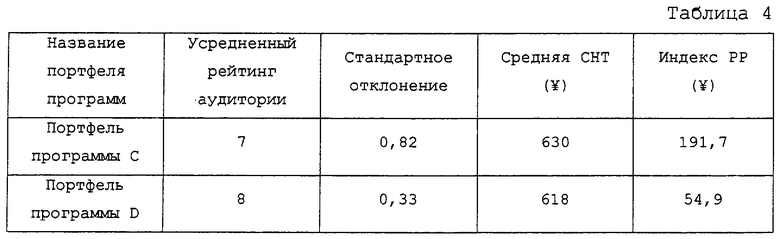

В этом случае в соответствии с индексом РР предпочтительнее всего следует предложить программу С. Однако если бюджет рекламы является достаточен для покупки множества программ в комбинации, то, ссылаясь на предыдущее исследование, можно провести сравнение между индексом РР для портфеля программы С, в котором одна программа С предлагается в течение 2 минут и 30 секунд (даже случай с одной программой можно рассматривать как портфель программы), и индексом РР для портфеля программ D, включающего в себя комбинацию программ А и В (портфель, в котором программа А предлагается в течение 30 секунд и программа В в течение 2 минут), как представлено в таблице 4.

Как видно из таблицы 4, покупка портфеля D, включающего в себя комбинацию программ, может уменьшить индекс РР в отличие от предложения программ А, В и С соответственно в виде одного блока.