Область техники

Изобретение относится к банкоматам. В частности, настоящее изобретение относится к системе банкомата и способу работы банкомата, предназначенным для защищенного проведения множества финансовых операций, включая выдачу наличных или другие перечисления ценностей в соответствии с данными, вводимыми пользователем.

Уровень техники

Банкоматы хорошо известны из уровня техники. Обычным типом банкомата, использующимся потребителями, является автомат, выполняющий банковские операции (АБО). АБО предоставляют пользователям возможность проведения банковских финансовых операций. Обычными банковскими финансовыми операциями, выполняемыми при помощи АБО, являются: выдача наличных, внесение вкладов, перечисление средств между счетами, оплата счетов и запросы о сумме на счете. Типы банковских финансовых операций, которые может проводить пользователь, определяются возможностями данного банкомата и программами, введенными в него учреждением, которое эксплуатирует данный банкомат. Прочие типы банкоматов предоставляют пользователям возможность дебетования счетов или перечисления средств. Другие типы банкоматов могут печатать или выдавать такие ценные документы, как купоны, билеты, расписки о сделанных ставках, контрольные талоны, продовольственные талоны, платежные поручения, временные расписки о принятии вклада или дорожные чеки. В данном описании термины «АБО», «банкомат» или «автомат для проведения финансовых операций» включают в себя любое устройство, выполняющее финансовые операции, включая перечисление ценностей.

Сущность изобретения

Задача приводимого в качестве примера осуществления настоящего изобретения заключается в обеспечении банкомата, при помощи которого пользователь может проводить финансовые операции.

Задача приводимого в качестве примера осуществления настоящего изобретения заключается в обеспечении банкомата, при помощи которого пользователь может получать наличные.

Прочие задачи приводимого в качестве примера осуществления настоящего изобретения будут очевидными из излагаемых ниже предпочтительных вариантов осуществления изобретения и из прилагаемой формулы изобретения.

Упоминаемые выше задачи можно решить в приводимом в качестве примера осуществлении банкомата, который включает в себя такие устройства вывода, как экран отображения и принтер для напечатания квитанций. Банкомат может также иметь такие устройства ввода, как сенсорный экран, клавиатура, кнопки, функциональные клавиши и устройство считывания карточек. Банкомат может также содержать такие устройства проведения финансовых операций, как механизм выдачи наличных - ассигнаций, механизм приема вкладов и др. выполняющие финансовые операции устройства, используемые банкоматом для проведения банковских финансовых операций, включая перечисление ценностей. В приводимом в качестве примера осуществлении банкомат может содержать по меньшей мере один компьютер. Компьютер может быть оперативно подключен к устройствам ввода и устройствам вывода и также к механизмам выдачи наличных и к другим физическим устройствам выполнения финансовых операций в банкомате. Компьютер также может осуществлять сообщение с главной системой, удаленной от данного банкомата.

В приводимом в качестве примера осуществлении компьютер может содержать выполняемые в нем компоненты программного обеспечения. Компоненты программного обеспечения в банкомате могут давать компьютеру команды по выведению экранов пользовательского интерфейса с помощью дисплея банкомата. Экраны пользовательского интерфейса могут также включать в свой состав служебные экраны, которые позволяют имеющему соответствующее разрешение пользователю вводить в банкомат информацию для выполнения операций по обслуживанию данного банкомата. Помимо этого, банкомат может содержать компоненты средств программного обеспечения в компьютере для управления аппаратурой банкомата, включая устройства вывода, устройства ввода или устройства, выполняющие функции проведения финансовых операций, либо для осуществления связи с этой аппаратурой.

В приводимом в качестве примера осуществлении банкомат может иметь лицевую сторону с панелями и с соответствующими компонентами аппаратного обеспечения, которые занимают соответствующие положения относительно друг друга автоматически. В прочих приводимых в качестве примера осуществлениях банкомат может иметь наружную поверхность, выполненную из панелей, прикрепленных к остову банкомата, без использования такого крепежа, как винты и болты. В еще одном приводимом в качестве примера осуществлении детали из металлического листа в данном банкомате можно собрать без помощи зажимных приспособлений и наружного крепежа путем введения лепестков одной детали в прорези другой детали и путем сгиба лепестков на девяносто градусов, чтобы скрепить эти детали вместе.

В еще одном в приводимом в качестве примера осуществлении банкомат может содержать датчик прохождения, который детектирует заторы в проходах и исключает возможность того, что затор не будут детектирован по причине посторонних источников света. Помимо этого, в приводимом в качестве примера осуществлении банкомат может иметь кассету для приема объектов взноса, которая детектирует факт недозволенного доступа к объектам в ней. В приводимом в качестве примера осуществлении кассеты и соответствующие крепежные средства могут также закрывать кассету при ее удалении из банкомата и могут предотвращать перемещение соответствующего механизма приема вкладов в обслуживающее положение, когда кассета установлена в банкомате.

Краткое описание чертежей

Фиг. 1 - изображение в перспективе приводимого в качестве примера осуществления банкомата.

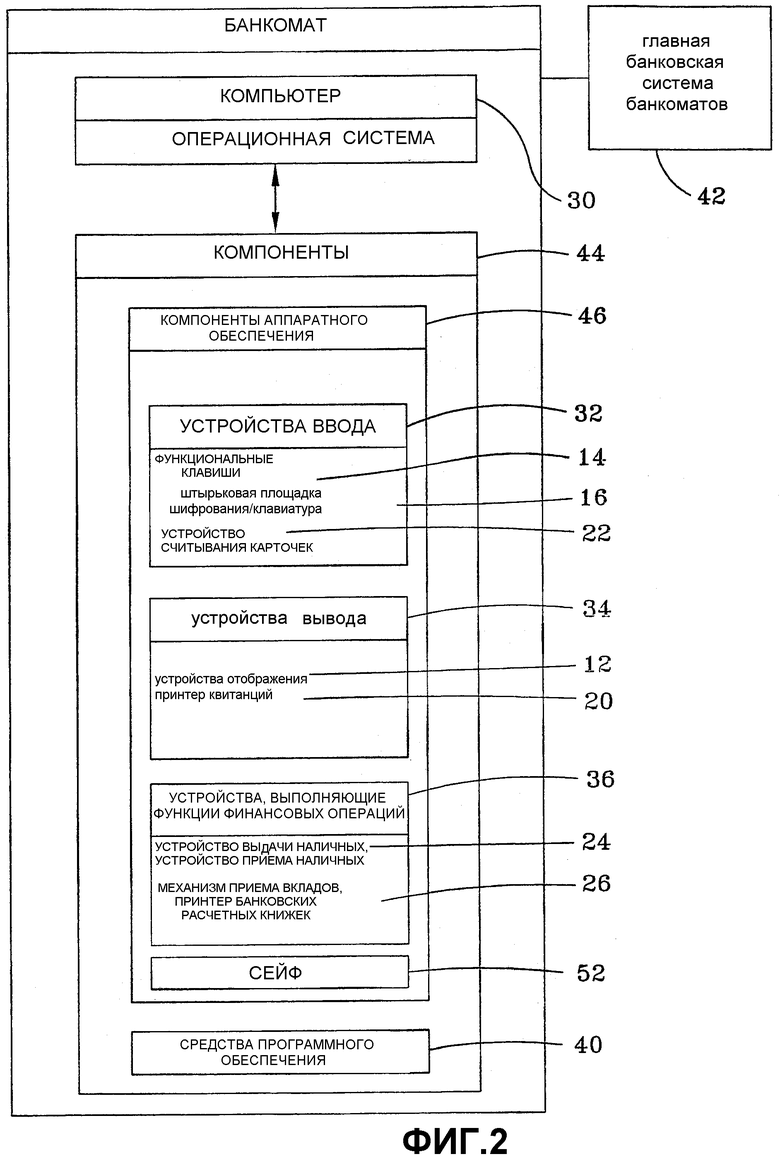

Фиг. 2 - схематическое изображение приводимого в качестве примера осуществления банкомата.

Фиг. 3-17 - приводимые в качестве примера осуществления остова банкомата.

Фиг. 18-24 - приводимые в качестве примера осуществления узла поворотного рычага банкомата.

Фиг. 25-27 - приводимые в качестве примера осуществления выравнивающих стоек банкомата.

Фиг. 28-30 - приводимые в качестве примера осуществления регулирующей панели лицевой стороны банкомата.

Фиг. 31-34 - приводимые в качестве примера осуществления подвижной панели для лицевой стороны банкомата.

Фиг. 35-43 - приводимые в качестве примера осуществления наклонной лицевой стороны банкомата.

Фиг. 44-49 - приводимые в качестве примера осуществления сменных панелей лицевой стороны банкомата.

Фиг. 50-53 - приводимое в качестве примера осуществление устройства избирательного освещения для лицевой стороны банкомата.

Фиг. 54 и 55 - приводимые в качестве примера осуществления подвижного затвора для панели банкомата.

Фиг. 56-62 - приводимые в качестве примера осуществления принтера квитанций банкомата.

Фиг. 63-74 - приводимые в качестве примера осуществления способа обеспечения единообразных процедур проведения финансовых операций для множества разных типов банкомата.

Фиг. 75-78 - приводимое в качестве примера осуществление системы монтирующих компонентов в банкомате.

Фиг. 79 и 80 - приводимые в качестве примера осуществления средств для монтирования кабелей в банкомате.

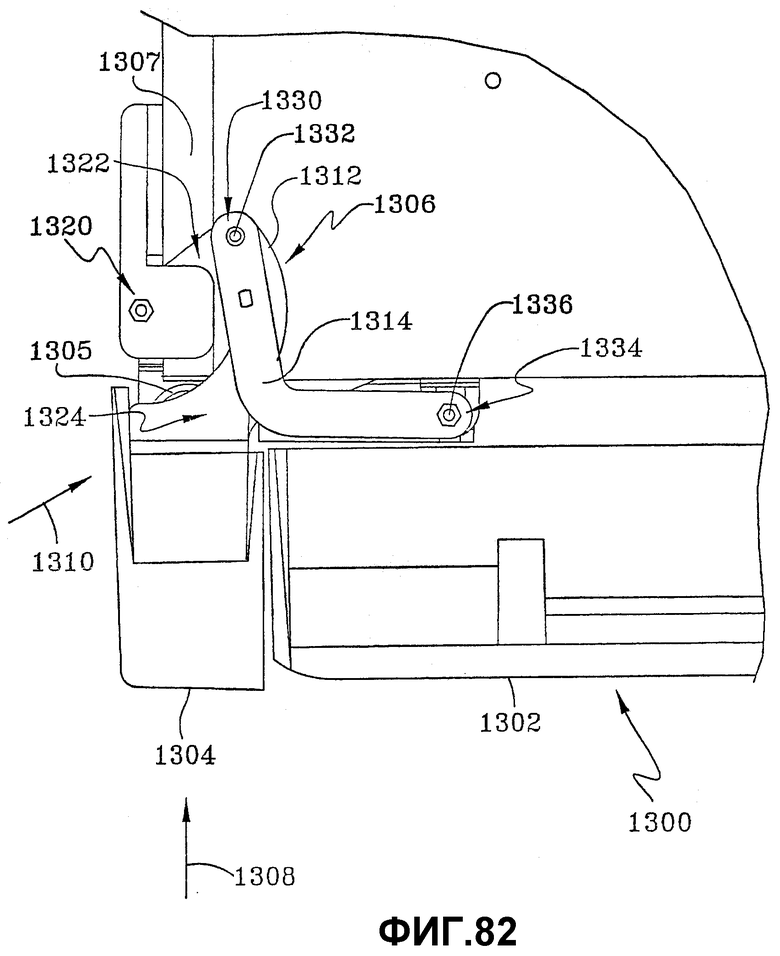

Фиг. 81 и 82 - приводимое в качестве примера осуществление рычажной системы регулирующей крышки банкомата.

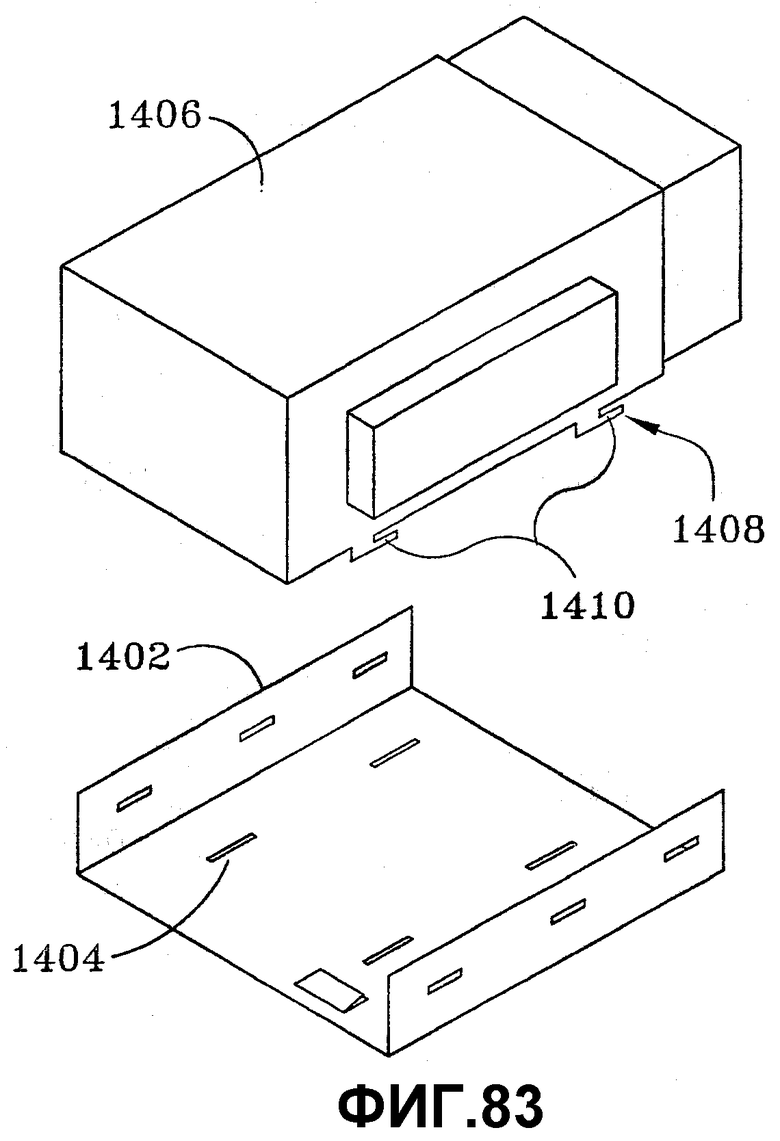

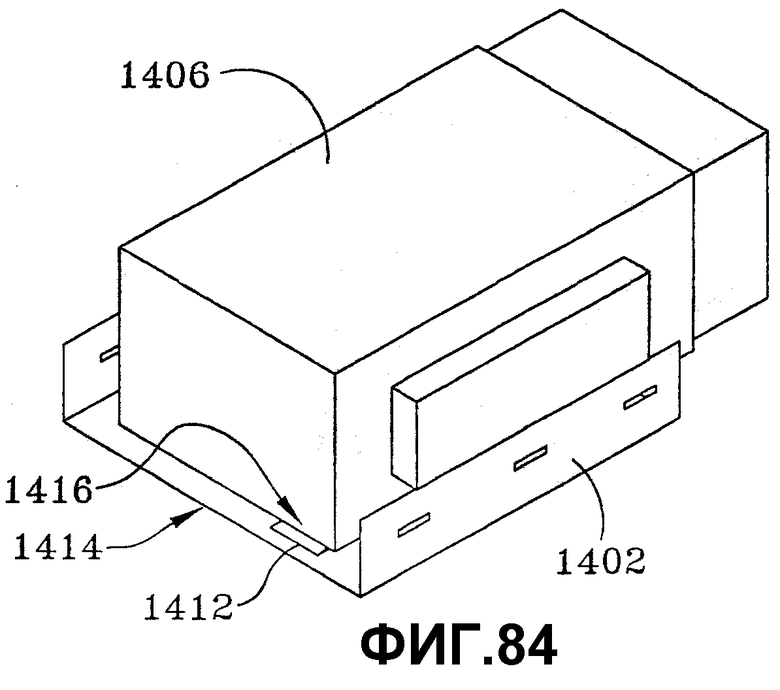

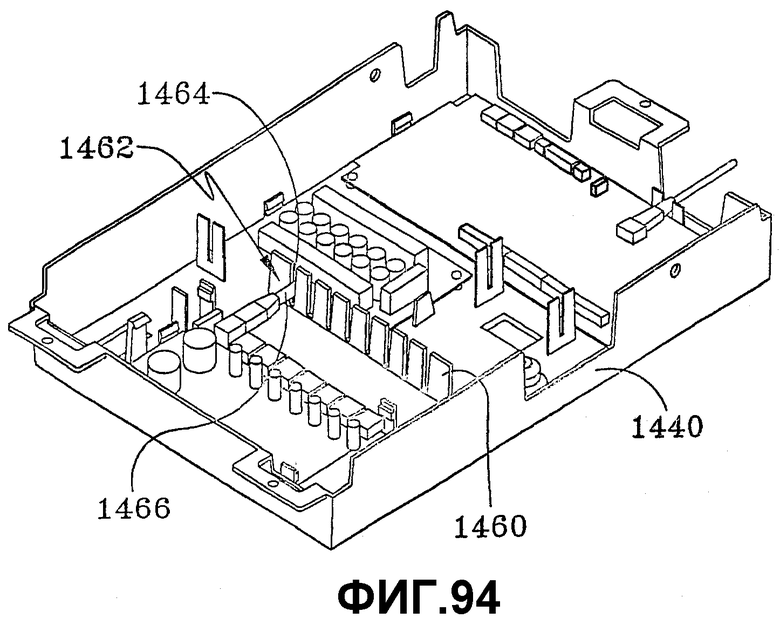

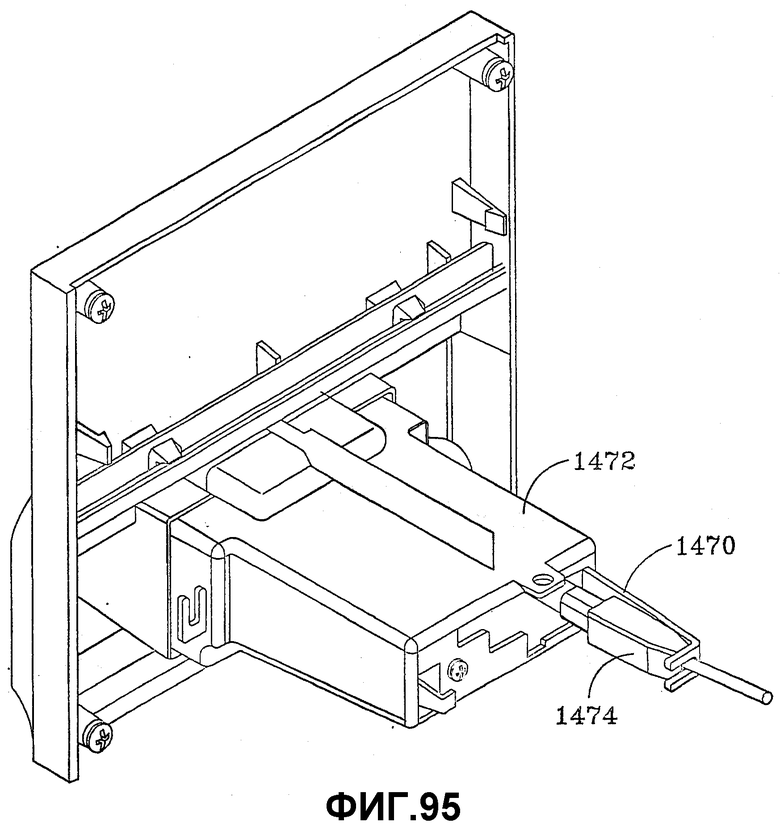

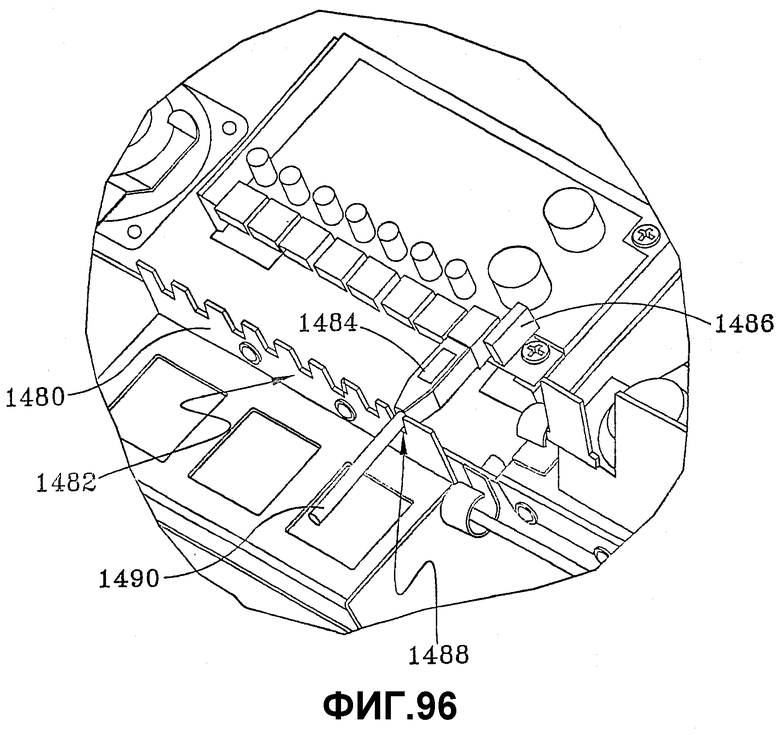

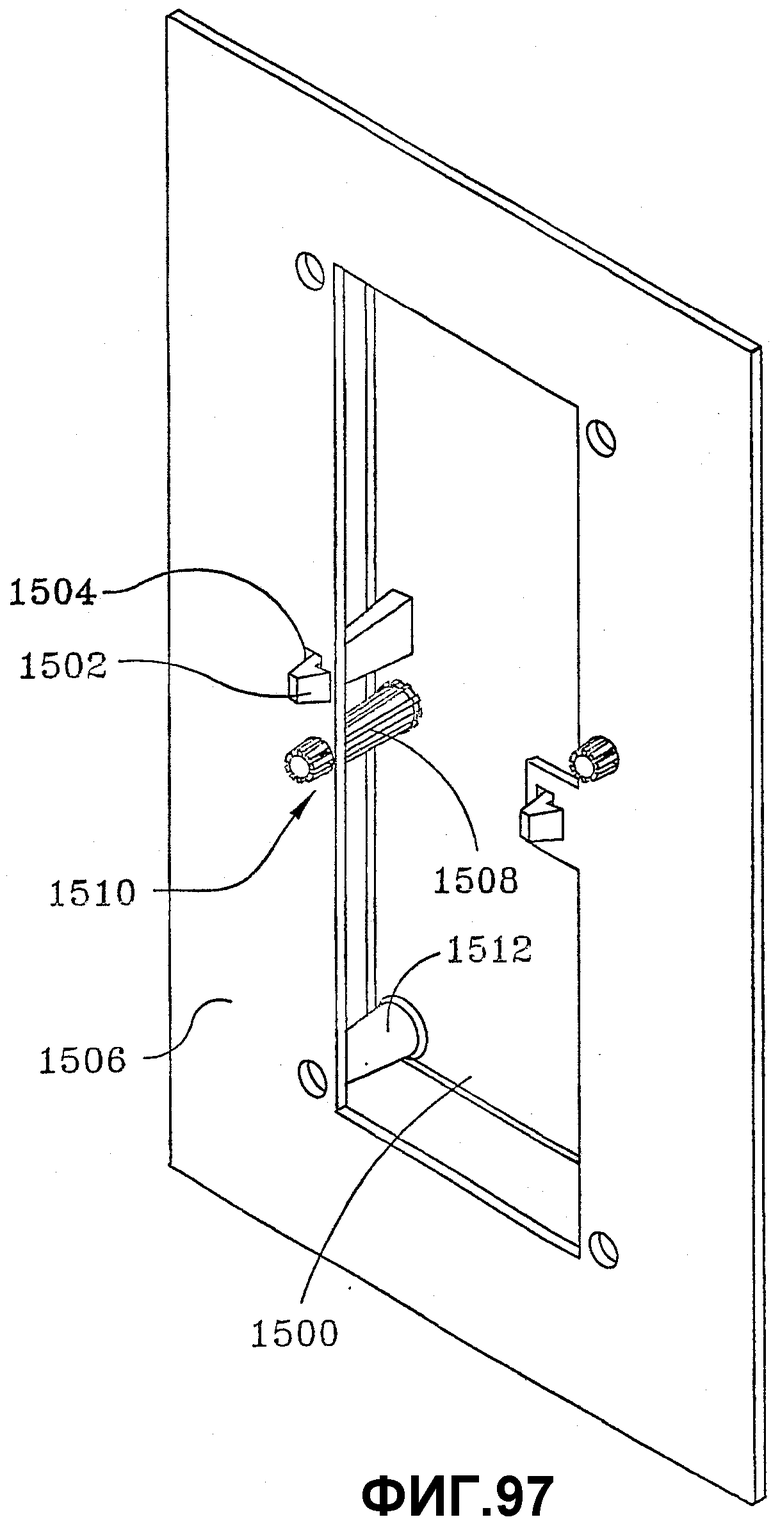

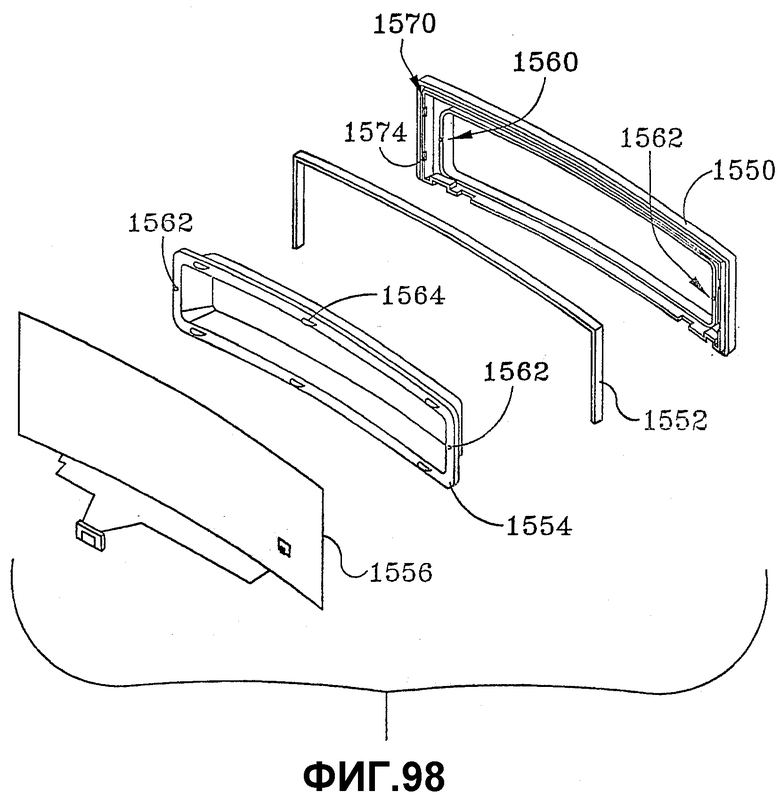

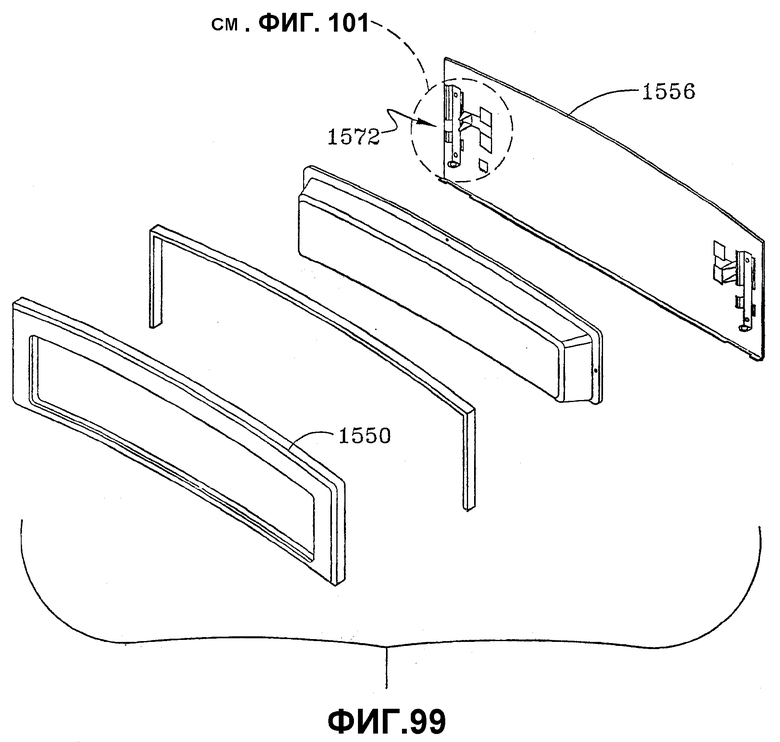

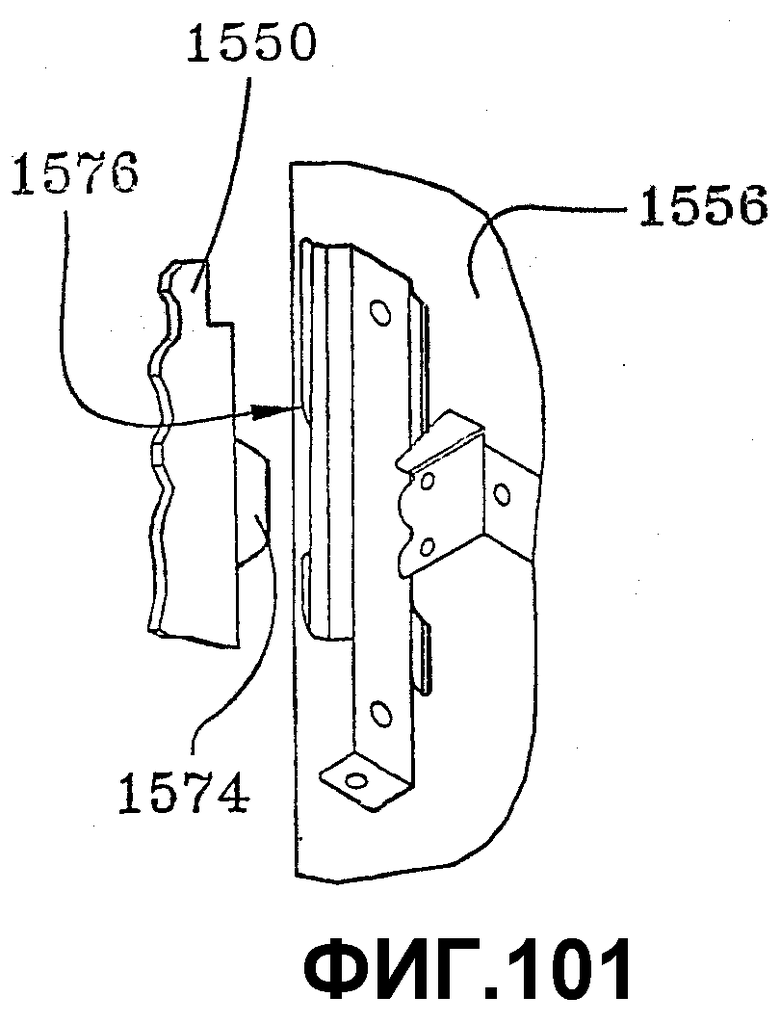

Фиг. 83-101 - приводимые в качестве примера осуществления устройств для монтирования компонентов в банкомате.

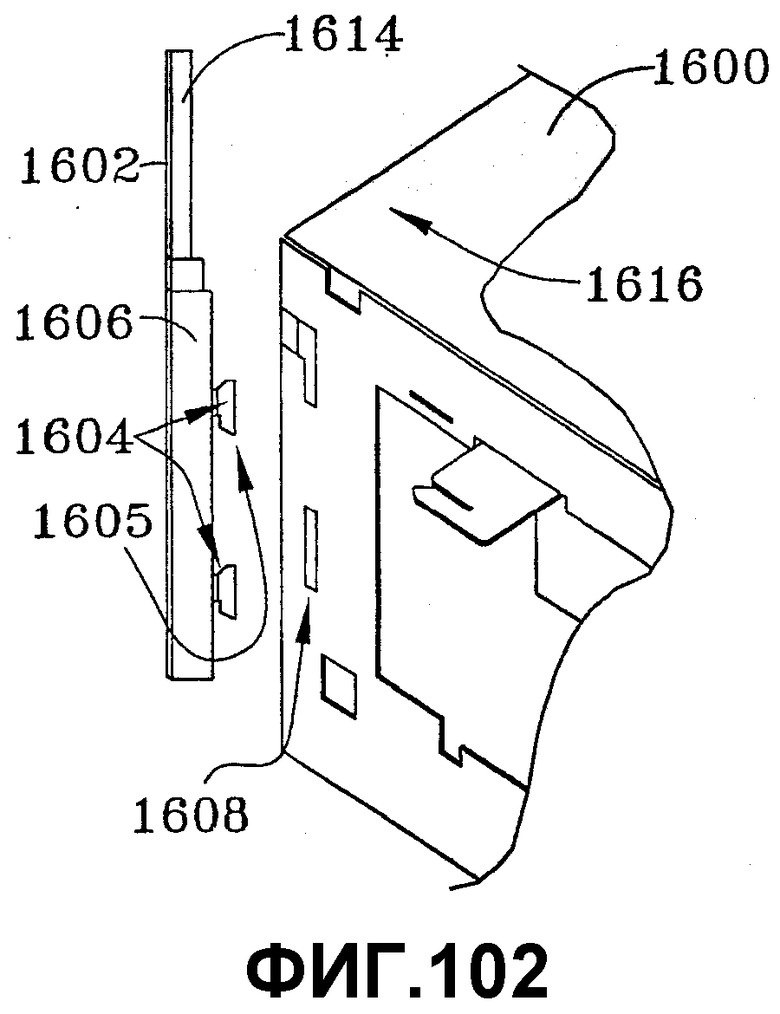

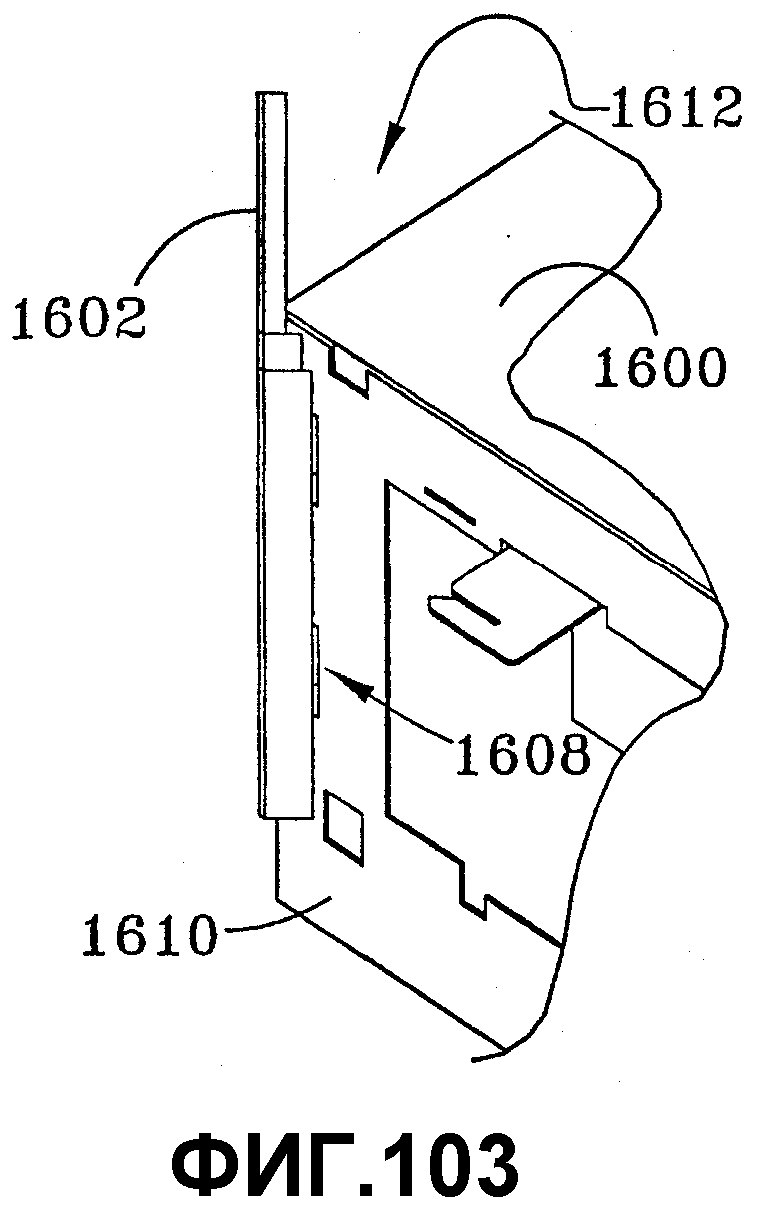

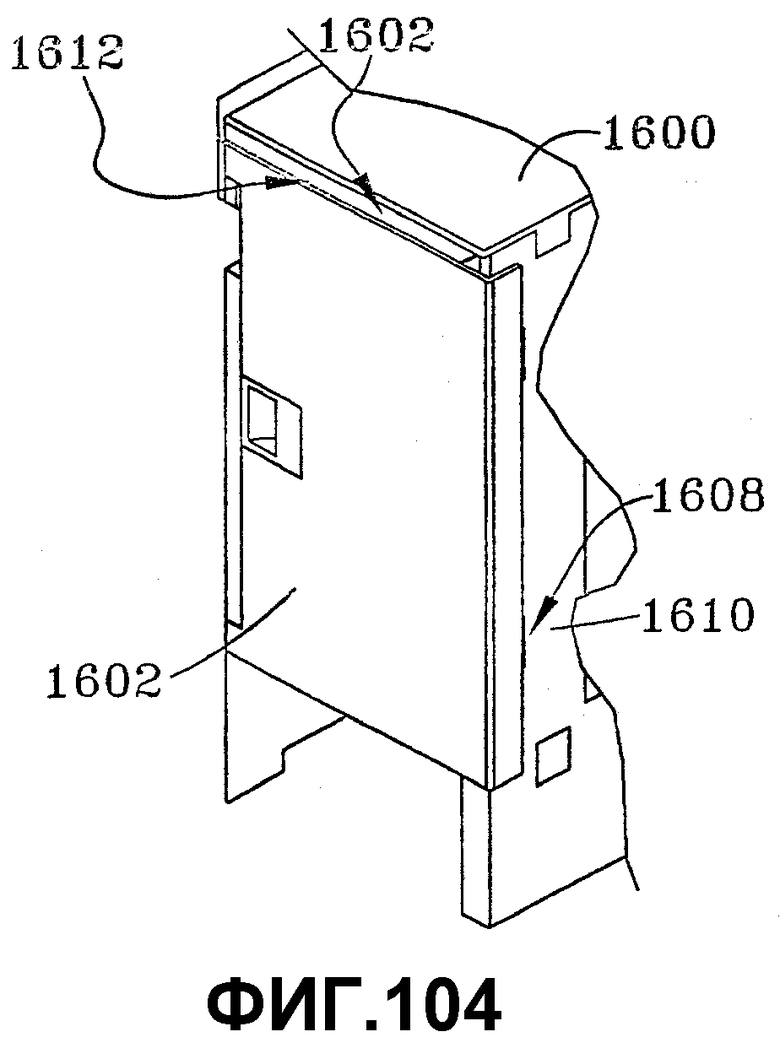

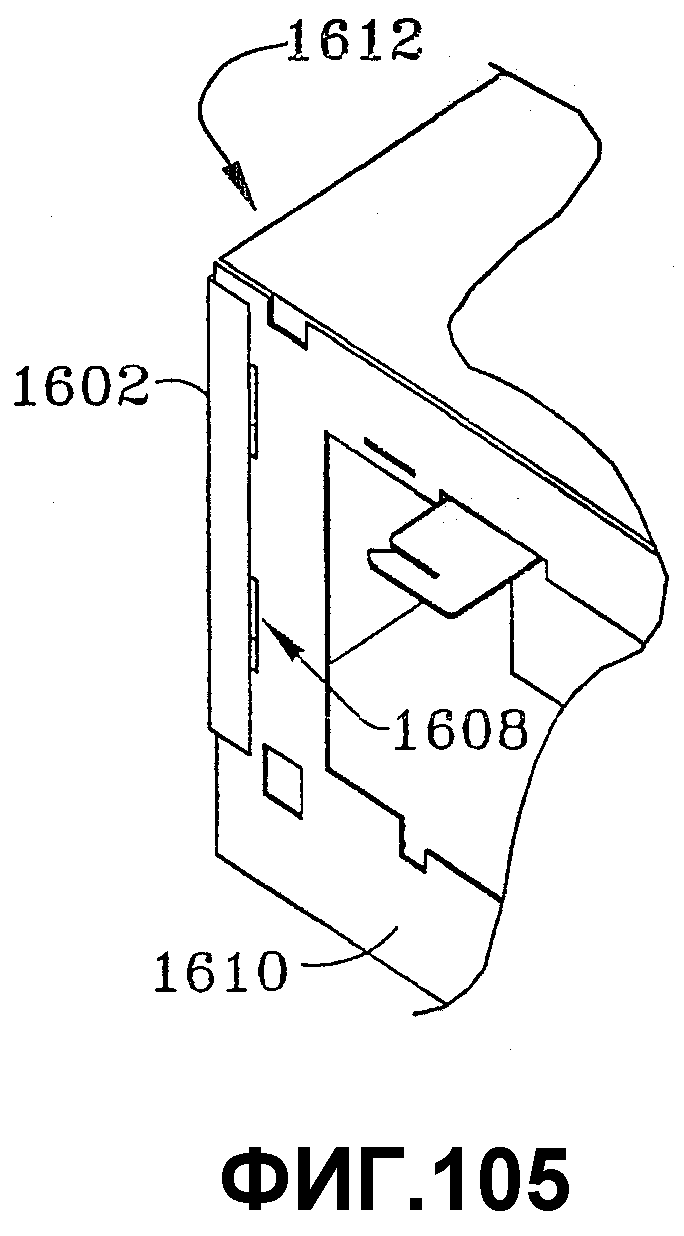

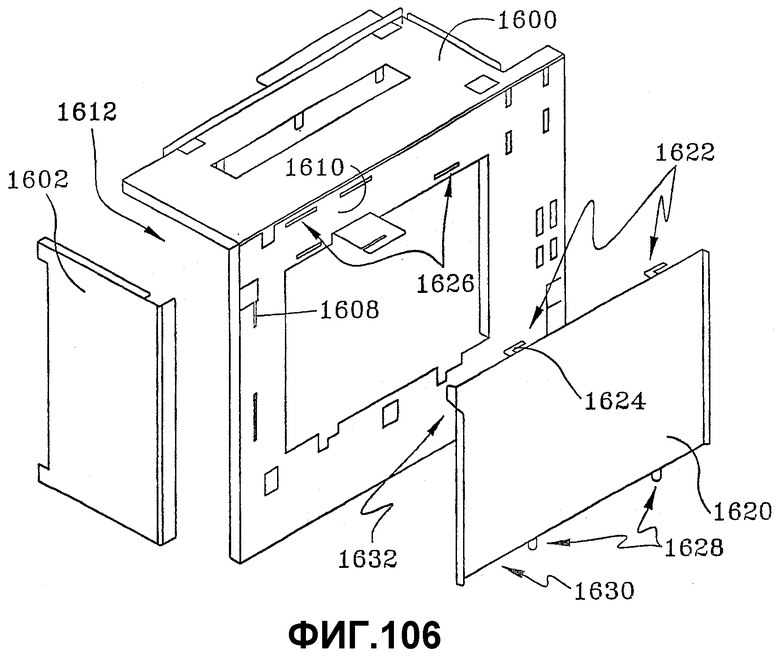

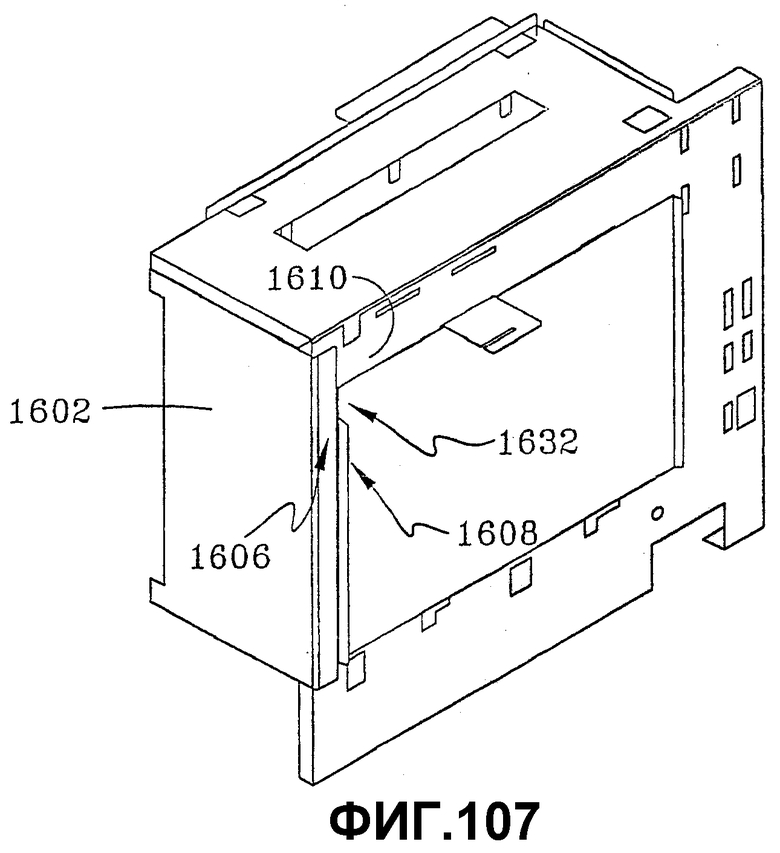

Фиг. 102-107 - приводимое в качестве примера осуществление кожуха банкомата.

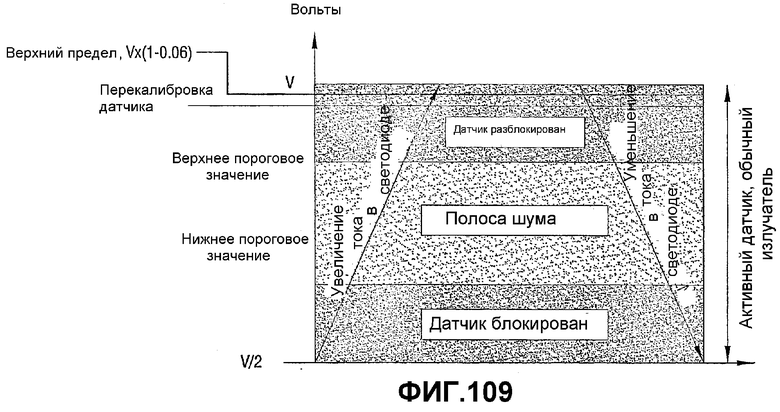

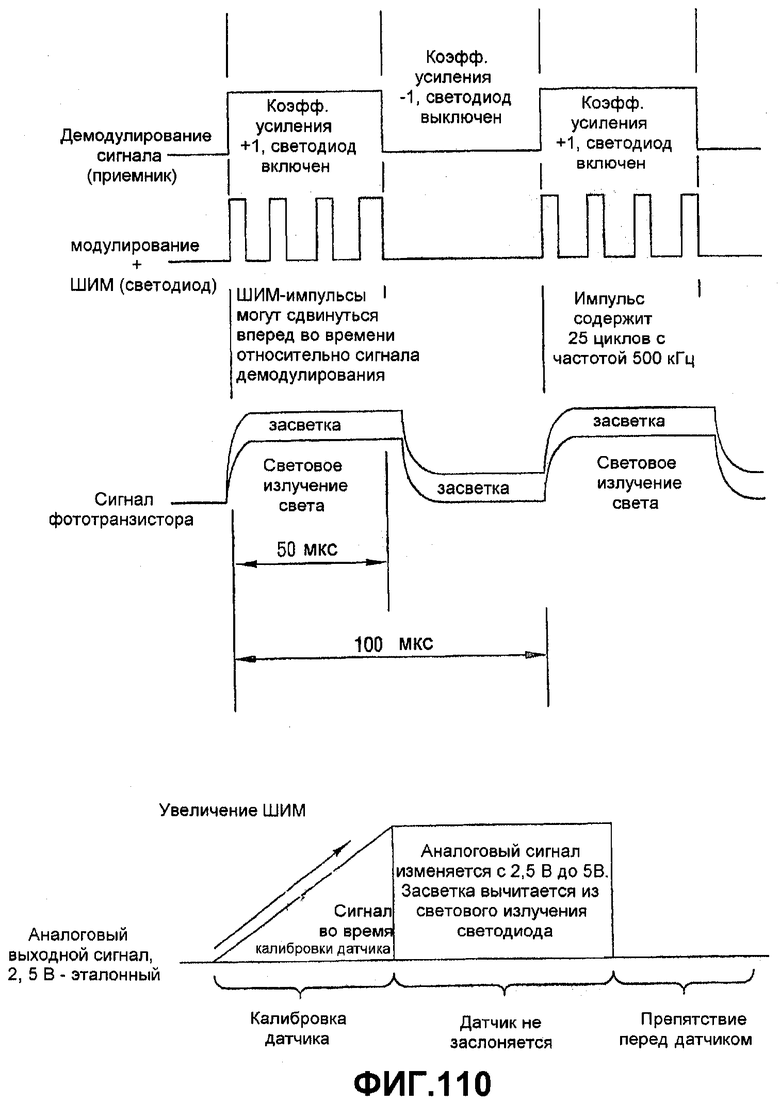

Фиг. 108-110 - приводимое в качестве примера осуществление датчика прохождения в банкомате.

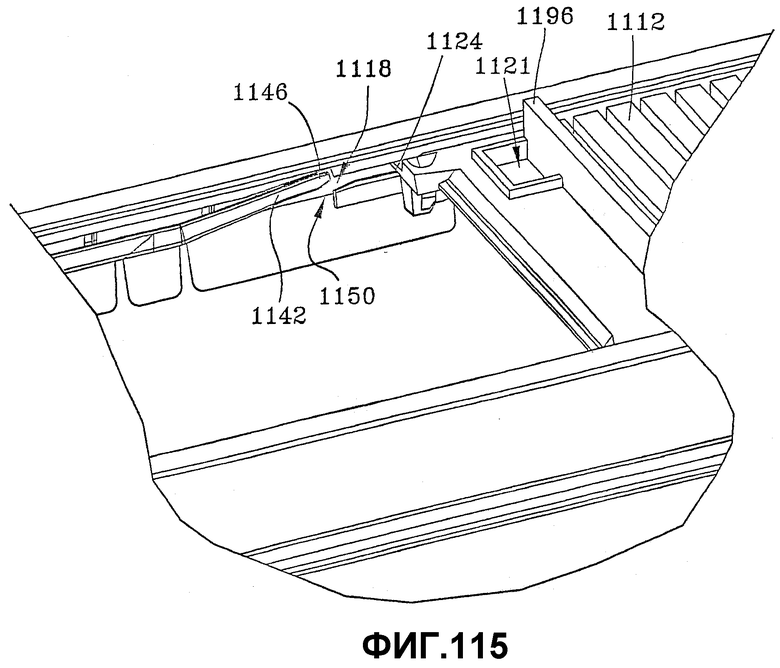

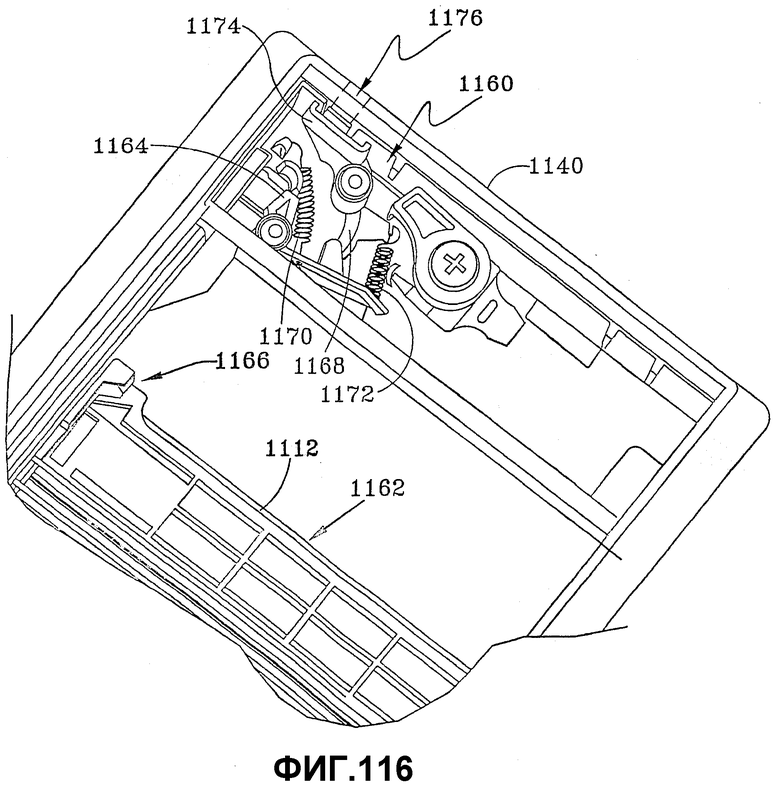

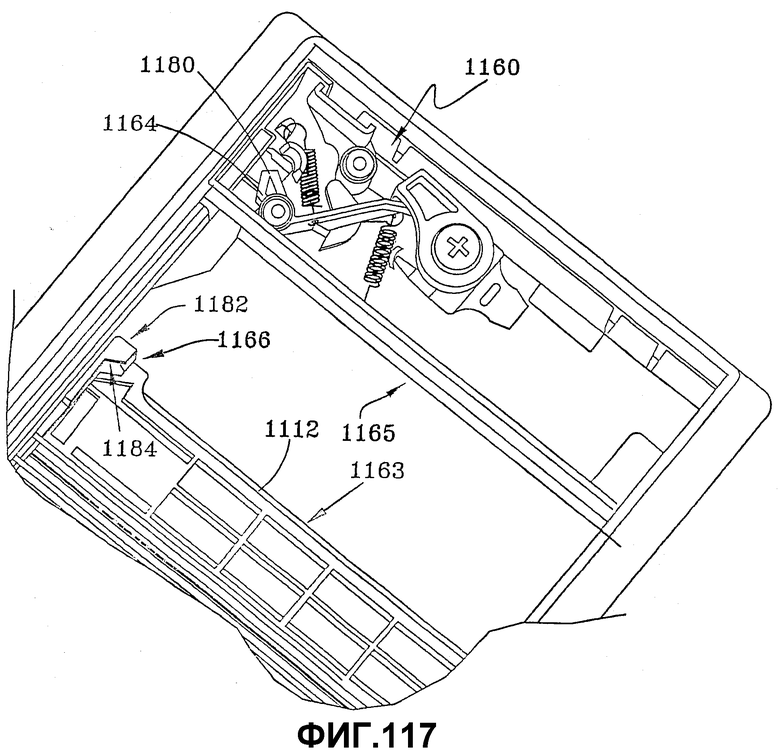

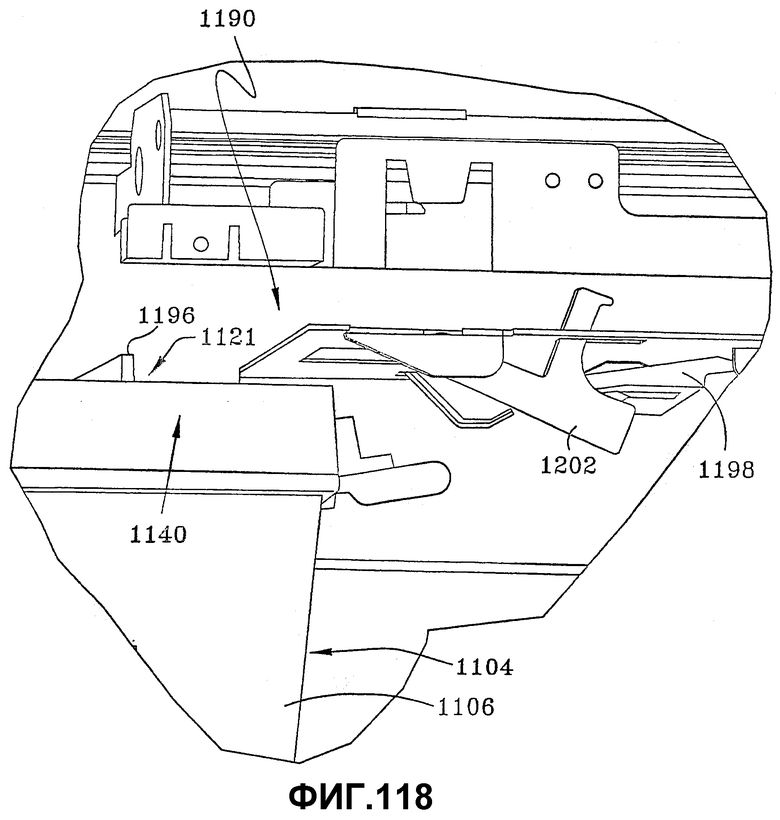

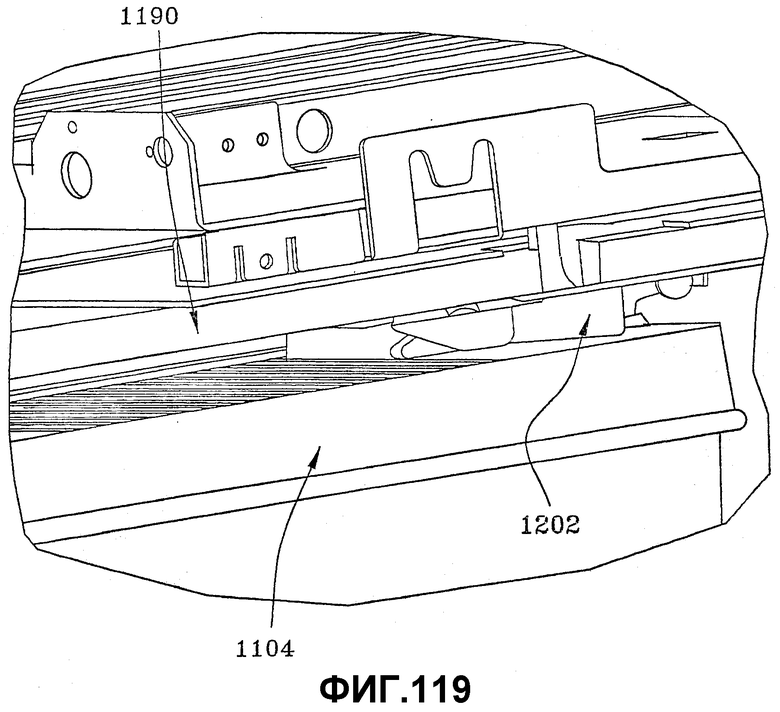

Фиг. 111-119 - приводимое в качестве примера осуществление кассеты для приема объектов вклада в банкомате.

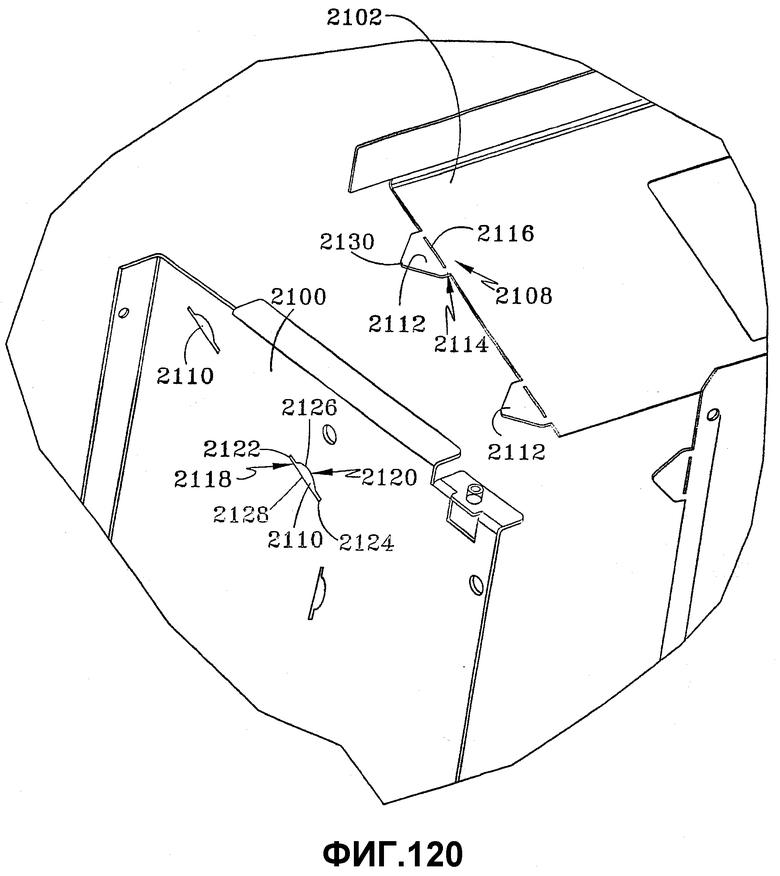

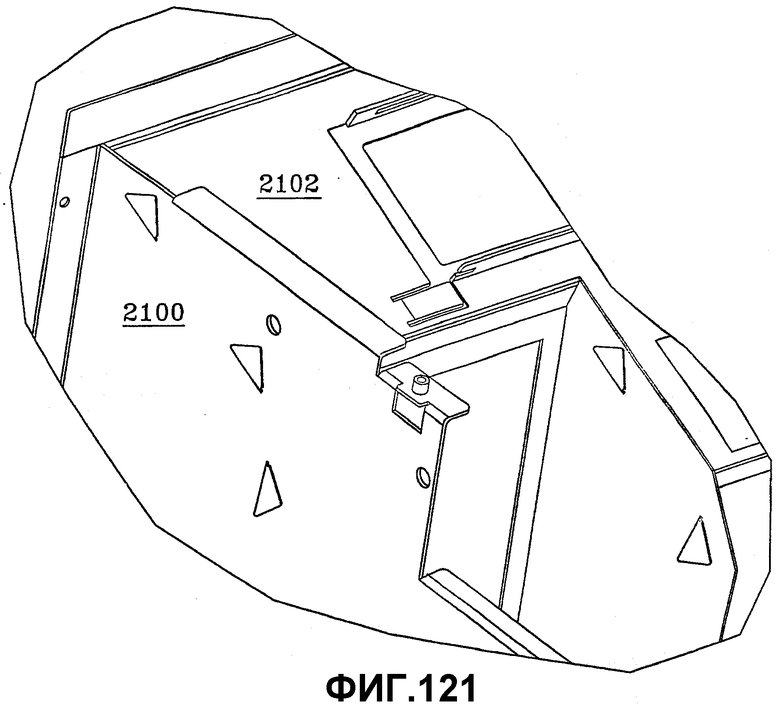

Фиг. 120 и 121 - приводимое в качестве примера осуществление деталей из металлического листа банкомата, монтируемых вместе с помощью лепестков на и в прорезях этих деталей.

Оптимальные варианты осуществления изобретения

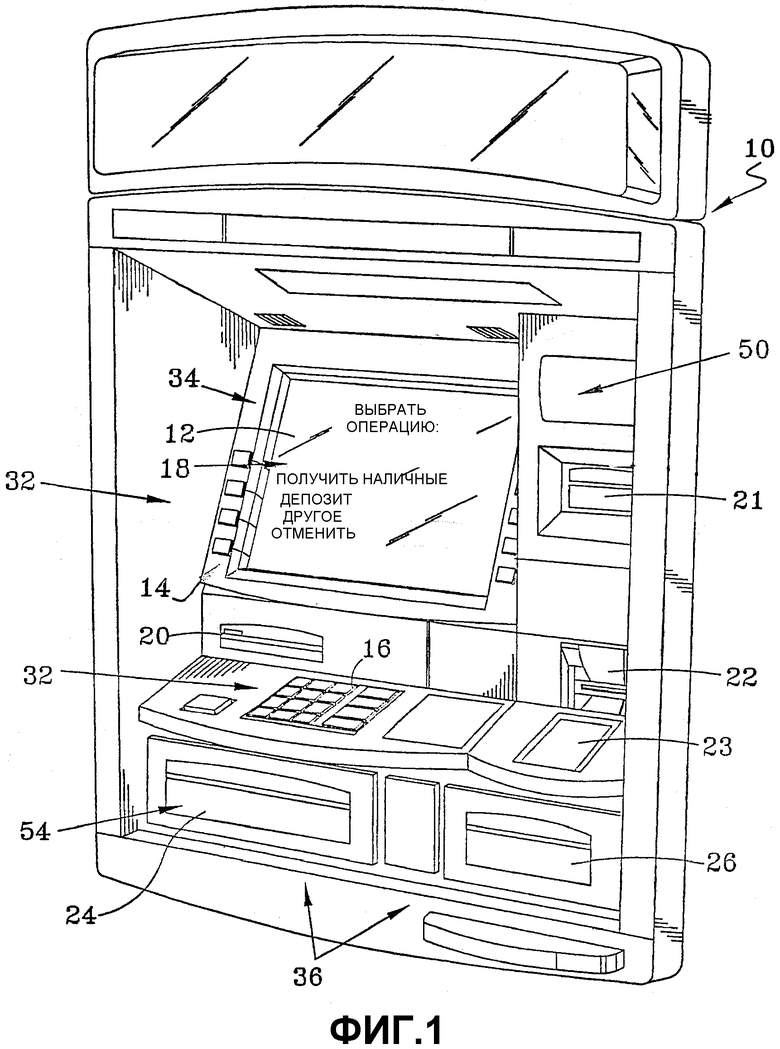

Обращаясь к чертежам и, в частности к Фиг. 1, на которой показано изображение в перспективе приводимого в качестве примера банкомата 10. Банкомат 10 может содержать по меньшей мере одно такое устройство вывода 34, как дисплей 12. Устройство вывода 12 выполнено с возможностью обеспечения пользователя пользовательским интерфейсом 18, который может иметь множество экранов и других выводимых объектов, включая избираемые варианты - для работы банкомата. Приводимое в качестве примера осуществление также включает в себя такие другие типы устройств вывода, как принтер 20 для напечатания квитанций, принтер 21 для напечатания выписок из счетов, громкоговорители или устройства другого типа, выводящие видимые, слышимые или другие воспринимаемые сведения.

В приводимом в качестве примера осуществлении: банкомат 10 может содержать множество устройств ввода, например штырьковую площадку шифрования (ШПШ) с клавишной панелью 16 и функциональными клавишами 14, и также устройство 22 считывания карточек и/или устройство считывания штрихкодов. Согласно приводимому в качестве примера осуществлению банкомат 10 может также иметь или применять и другие типы устройств ввода, например сенсорный экран, микрофон или любое другое устройство, которое обеспечивает для банкомата входную информацию, являющуюся командами и информацией для пользователя. Банкомат может также иметь одно или несколько устройств биометрических входных данных: сканер отпечатков пальцев, сканер радужной оболочки, устройство опознания лица, сканер ладони и другие устройства считывания биометрических данных, которые можно использовать для получения биометрических входных данных, используемых для опознания данного пользователя.

Согласно приводимому в качестве примера осуществлению банкомат 10 может также иметь множество устройств, выполняющих функции финансовых операций, например средство 24 выдачи наличных, механизм 26 приема вкладов и механизм возврата наличных, или любые другие типы устройств, которые выполняют функции проведения финансовых операций, предусматривающие перечисление ценностей.

Фиг. 2 схематически показывает компоненты, которые могут находиться в составе банкомата 10 или осуществлять связь с ним. Согласно приводимому в качестве примера осуществлению банкомат 10 может осуществлять сообщение с сервером обработки финансовых операций, который здесь называется главной банковской системой 42 банкоматов. Эта главная банковская система 42 банкоматов дает банкомату 10 разрешение выполнять такие функции финансовых операций для пользователей, как снятие наличных со счета при помощи средства 24 выдачи наличных, внесение чеков или других объектов с помощью механизма 26 приема вкладов, выполнение запроса о сумме данного финансового счета и перечисление ценностей между счетами.

Помимо этого, банкомат 10 может иметь по меньшей мере один компьютер 30. Компьютер 30 может находиться в оперативном соединении с множеством компонентов 44. Этими компонентами могут быть аппаратура 46 и компоненты средств программного обеспечения. Аппаратурные средства 46 могут соответствовать упоминаемым выше устройству(ам) 32 ввода, устройству(ам) 34 вывода и устройству(ам) 36 проведения финансовых операций. Согласно приводимому в качестве примера осуществлению устройство проведения финансовых операций может выполнять функции финансовых операций, реагируя по меньшей мере на входные данные, вводимые по меньшей мере одним из устройств ввода.

Согласно приводимым в качестве примера осуществлениям банкомат может содержать защищенную камеру или сейф 52. Такие переносимые объекты, как наличные, векселя, счета, чеки, вклады или другие ценные объекты, можно хранить в камере. Помимо этого, приводимые в качестве примера узлы компьютера 30 могут также находиться в сейфе, например объединительная плата, процессор, ЗУПВ, привод КД-ПЗУ, привод гибкого диска, привод жесткого диска и другие компоненты компьютера 30. Согласно приводимому в качестве примера осуществлению компьютер 30 может находиться вне камеры 52.

Согласно приводимому в качестве примера осуществлению компоненты программного обеспечения могут соответствовать одному или нескольким программным компонентам управления оконечным устройством, действующим в компьютере 30. Компоненты программного обеспечения управления оконечным устройством могут управлять работой банкомата как от клиента, так и от такого допущенного пользователя, как техник обслуживания. Например, эти средства программного обеспечения управления оконечным устройством могут включать в себя приложения, позволяющие клиенту получать наличные, вносить чек в качестве вклада или выполнять прочие функции финансовых операций при помощи банкомата. Помимо этого, упомянутые компоненты могут включать в себя приложения, позволяющие обслуживающему технику выполнять конфигурацию, техническое обслуживание и диагностику в банкомате и для банкомата.

Согласно приводимому в качестве примера осуществлению банкомата упомянутые компьютер 30 и компоненты 46 средств программного обеспечения можно установить внутри остова. В состав этого кожуха может входить остов банкомата. Компьютер и компоненты банкомата можно установить на остове с обеспечением их защищенности. Согласно Фиг. 1 банкомат может содержать лицевую сторону 50, которая обеспечивает доступ к одному или нескольким компонентам аппаратного обеспечения для пользователя банкомата и также скрывает внутренние компоненты банкомата и остов от клиента.

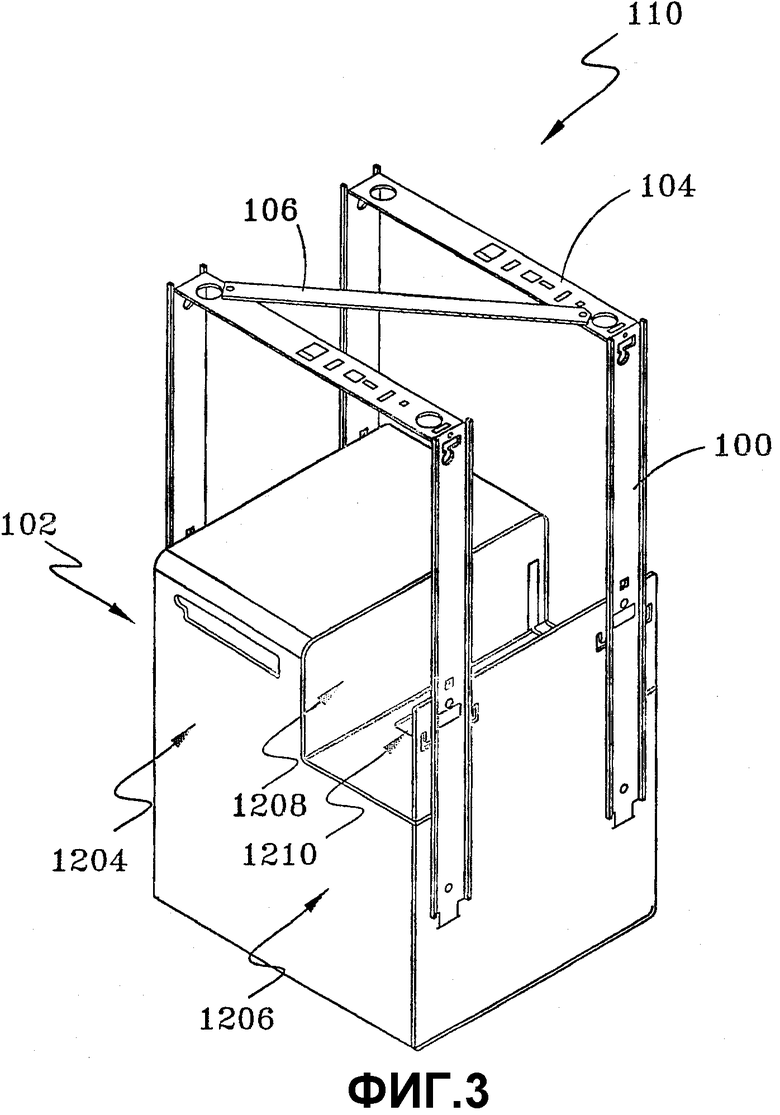

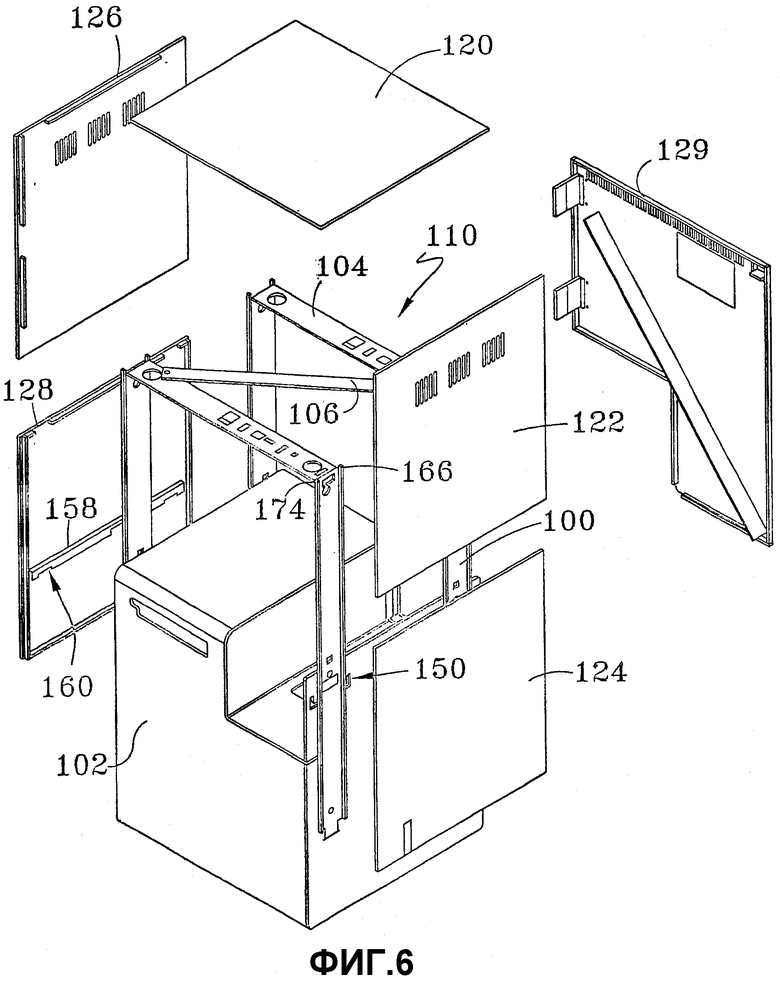

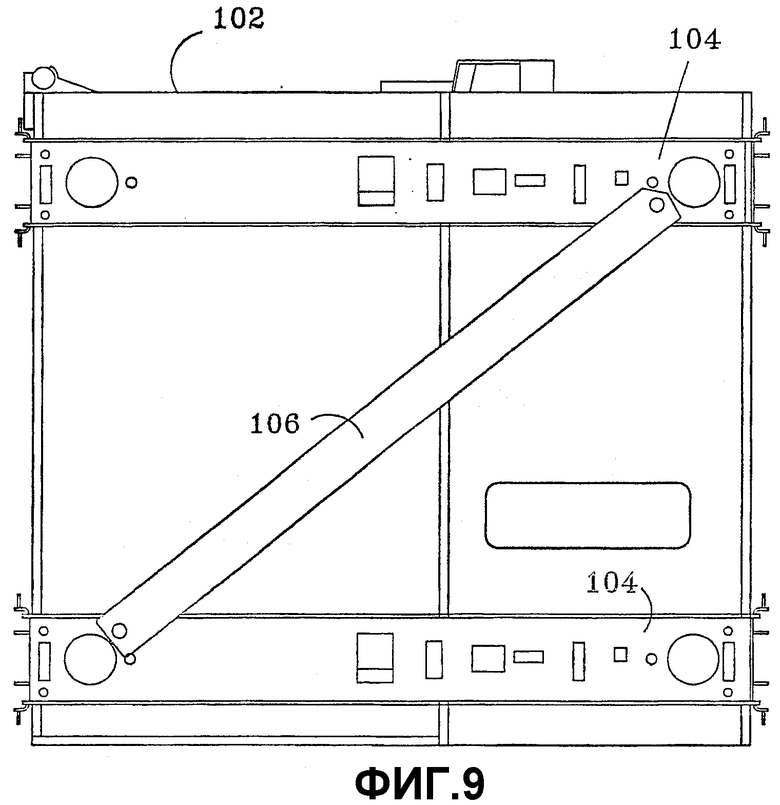

Фиг. 3-6 показывают приводимое в качестве примера осуществление остова 110 кожуха банкомата. Остов 110 может состоять из четырех вертикальных опор 100, жестко прикрепленных к сейфу или камере 102. Горизонтальные опоры 104 можно прикрепить к каждой паре вертикальных опор. Диагональную опору 106 можно прикрепить к обеим горизонтальным опорам для увеличения жесткости. Это приводимое в качестве примера осуществление остова обеспечивает доступ к пяти сторонам кожуха, чтобы сборка и обслуживание банкомата техником были более удобными.

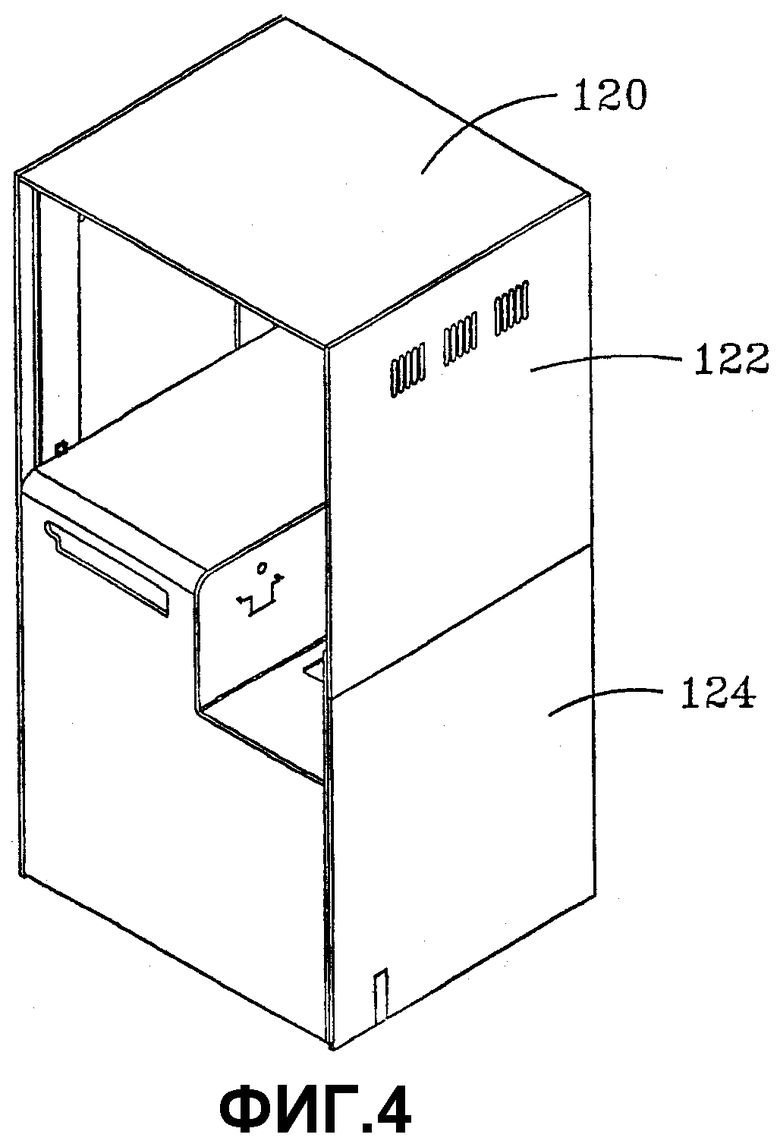

Согласно Фиг. 4 и 5 после сборки и проверки банкомата декоративные панели 120-128 можно оперативно соединить с остовом, чтобы закрыть верхнюю часть банкомата и закрыть стороны сейфа 102 банкомата. В приводимом в качестве примера осуществлении декоративные панели можно повесить на остов, не используя такие отдельные соединители или крепежные средства, как винты и болты, для прикрепления этих панелей на месте к остову. Панели можно установить встык и вдоль задней дверцы 129 доступа, чтобы они прикрепляли друг друга на месте. Панели могут иметь лепестки, прорези или другие блокирующие средства, чтобы панели можно было прочно установить на остове без помощи инструментов. Согласно Фиг. 6 наружные панели 120 - 128 можно снять с остова 110 без помощи инструментов, чтобы обеспечить доступ для обслуживания верхнего кожуха.

В приводимом в качестве примера осуществлении вертикальные опоры 100 можно прикрепить к камере 102 болтами, винтами или другими крепежными средствами. В приводимом в качестве примера осуществлении винты можно частично привинтить к сейфу до прикрепления к вертикальным опорам. Вертикальные опоры можно затем поместить рядом с камерой, чтобы головки винтов проходили через отверстия в опоре. Затем опору можно переместить вниз для зацепления винтов в прорезях, проходящих вверх в опоре из отверстий. После этого монтирования винты можно затянуть, чтобы жестко прикрепить вертикальные опоры к камере.

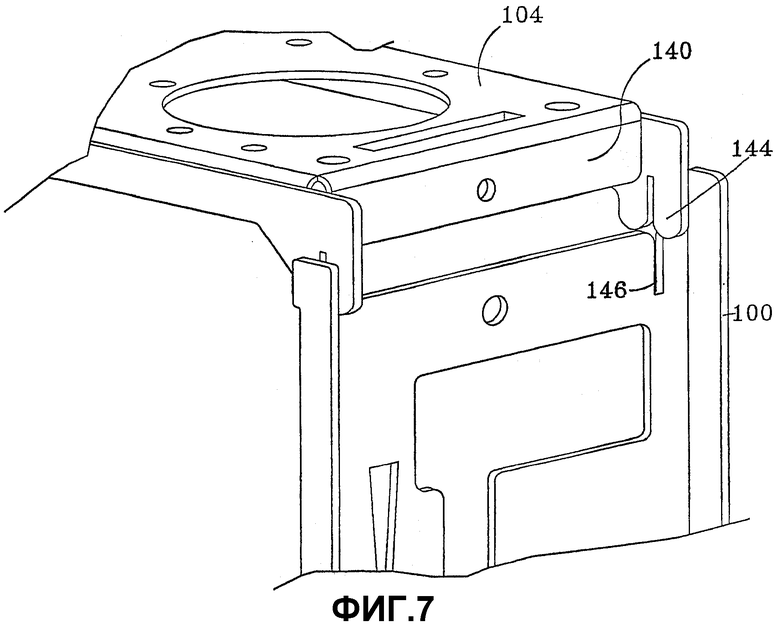

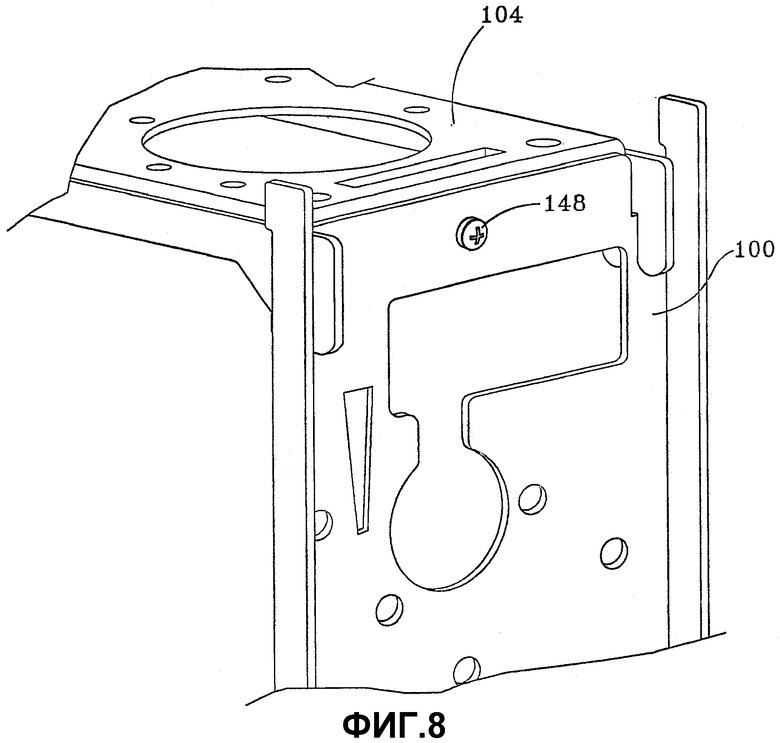

Фиг. 7 и 8 показывают соединение горизонтальной опоры 104 с вертикальной опорой 100. Согласно Фиг. 7 горизонтальная опора 104 может иметь два штыря 144, которые взаимно блокируются и самостоятельно позиционируются в вертикальных прорезях 146, проходящих вниз от верхних частей вертикальных опор 100. Горизонтальная опора 104 может также иметь стойку 140, которая проходит позади вертикальной опоры 100. Согласно Фиг. 8, когда горизонтальная опора будет соединена с вертикальной опорой, то винт 148 можно будет вставить в отверстия в вертикальной опоре и в стойке горизонтальной опоры, чтобы скрепить эти опоры вместе. Согласно Фиг. 9 концы диагональной опоры 106 можно установить с помощью винтов или другого крепежа на противоположных концах двух горизонтальных опор 104.

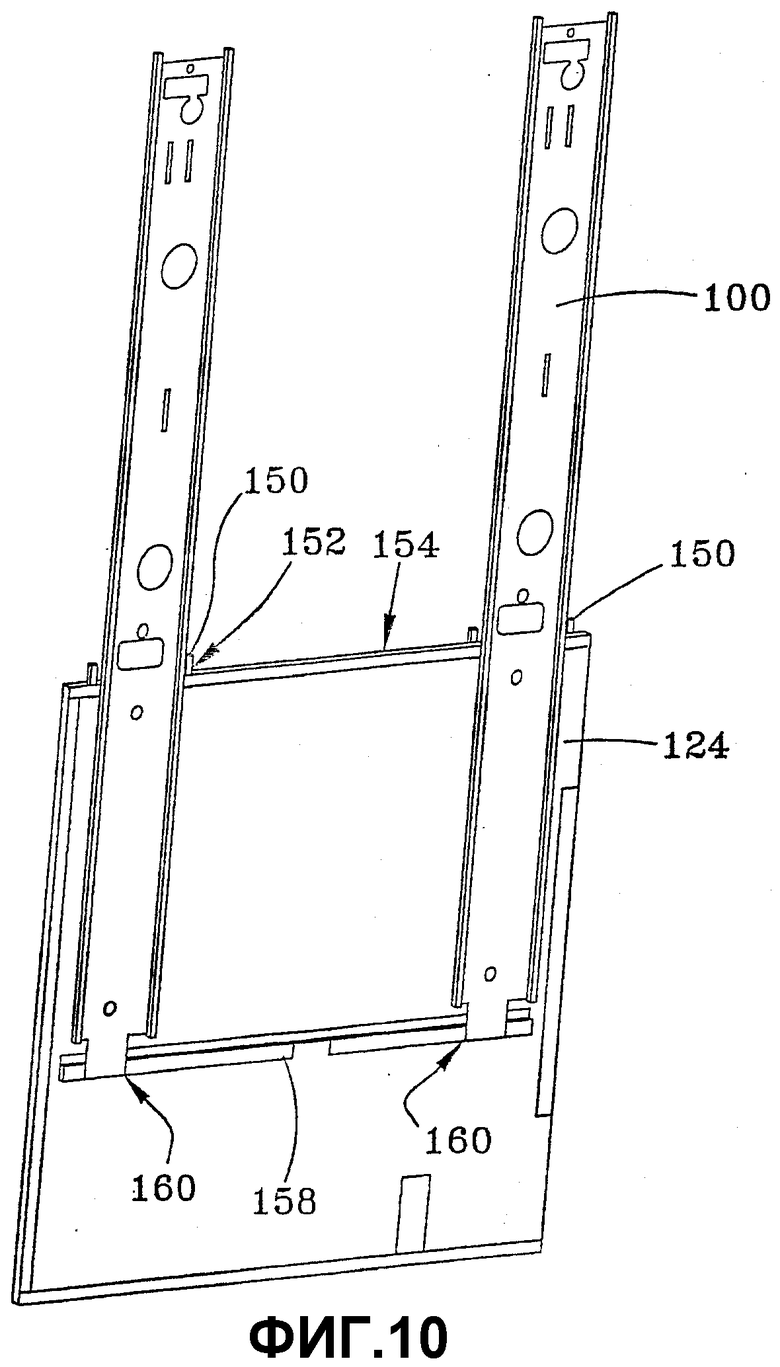

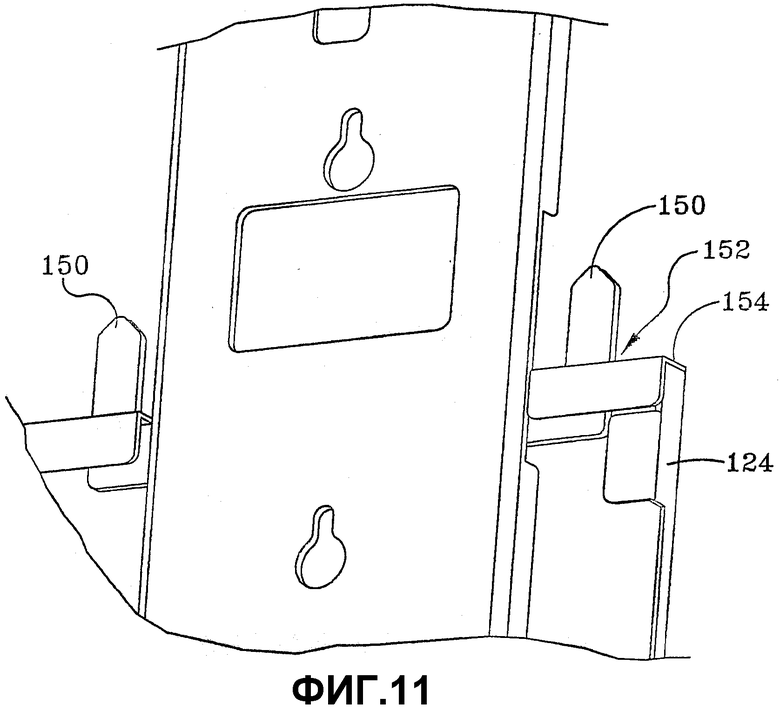

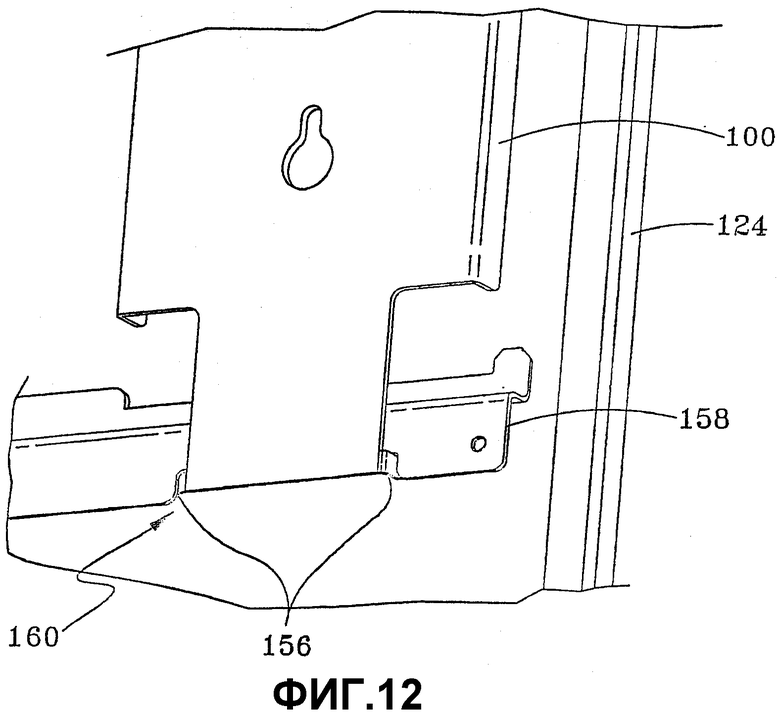

Фиг. 10 - 12 показывают пример системы и способа установки панелей на остове банкомата. Согласно Фиг. 10 и 11 панели 124, 123 нижней стороны могут за счет скользящего перемещения надвинуться на вертикальные лепестки 150 двух вертикальных опор 100. Штыри могут проходить в горизонтальные отверстия 152 в верхних краях 154 боковых панелей 124, 128. Согласно Фиг. 12 вертикальные опоры 100 могут также содержать лепестки 156, которые снизу зацепляют горизонтальный кронштейн 158, расположенный на внутренней поверхности боковых панелей 124, 128. Горизонтальный кронштейн может иметь горизонтальные прорези 160, в которые входят лепестки 156.

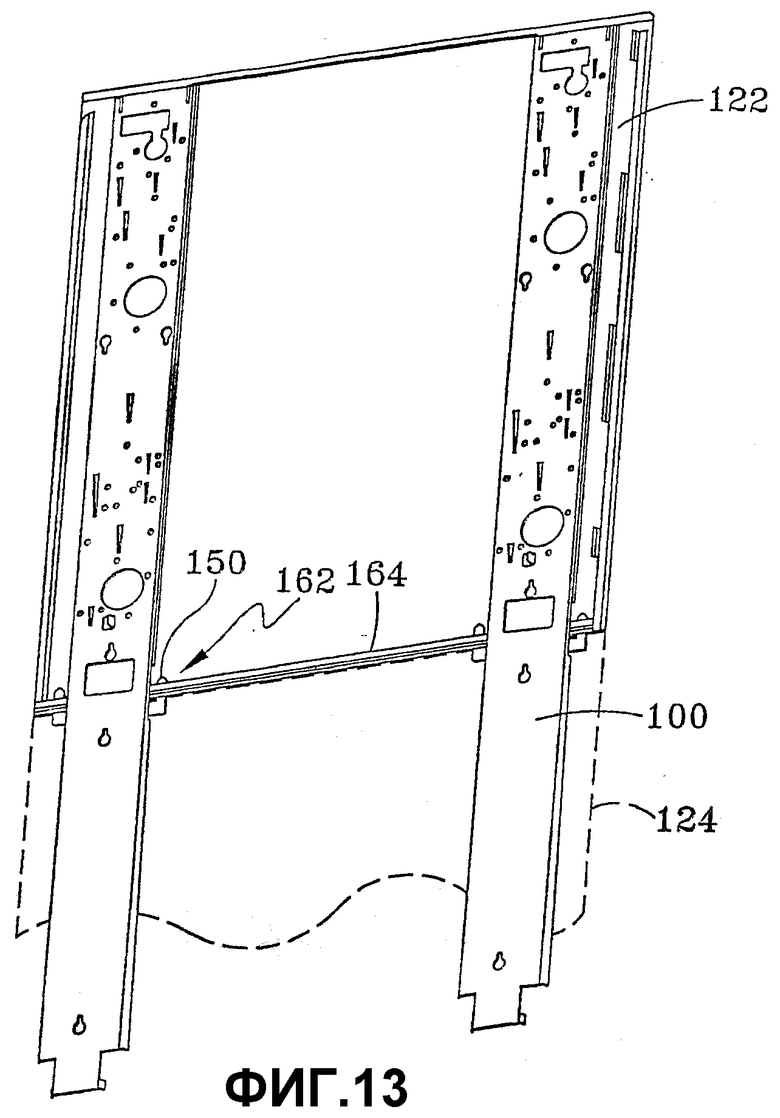

Согласно Фиг. 13, после того как нижние панели 124, 128 будут установлены на вертикальных опорах, верхние панели 122, 126 можно будет установить на вертикальных опорах. В этом приводимом в качестве примера осуществлении верхние панели предотвращают снятие нижних панелей с остова путем блокировки перемещения вверх нижних панелей и их отсоединения от вертикальных опор.

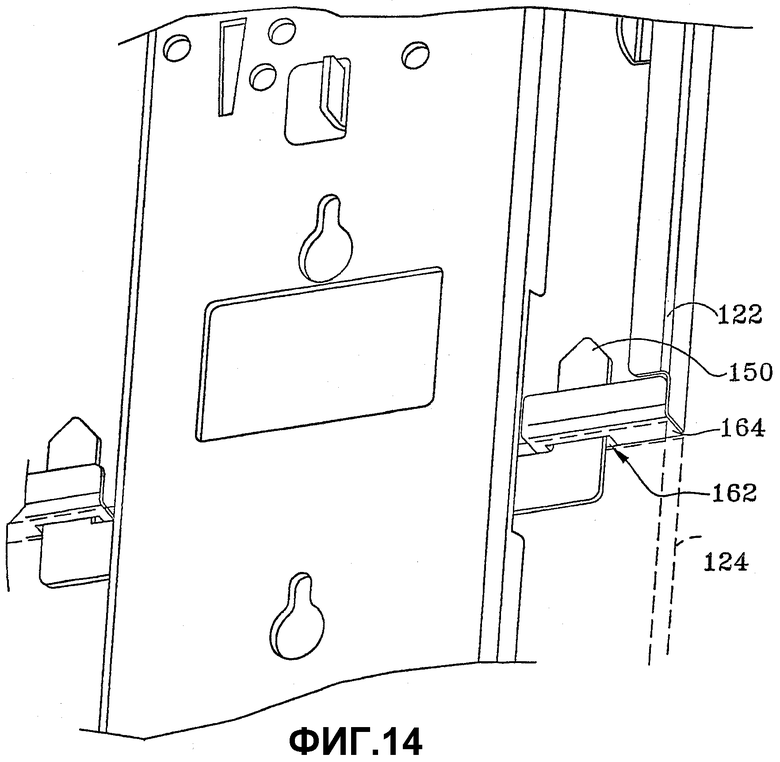

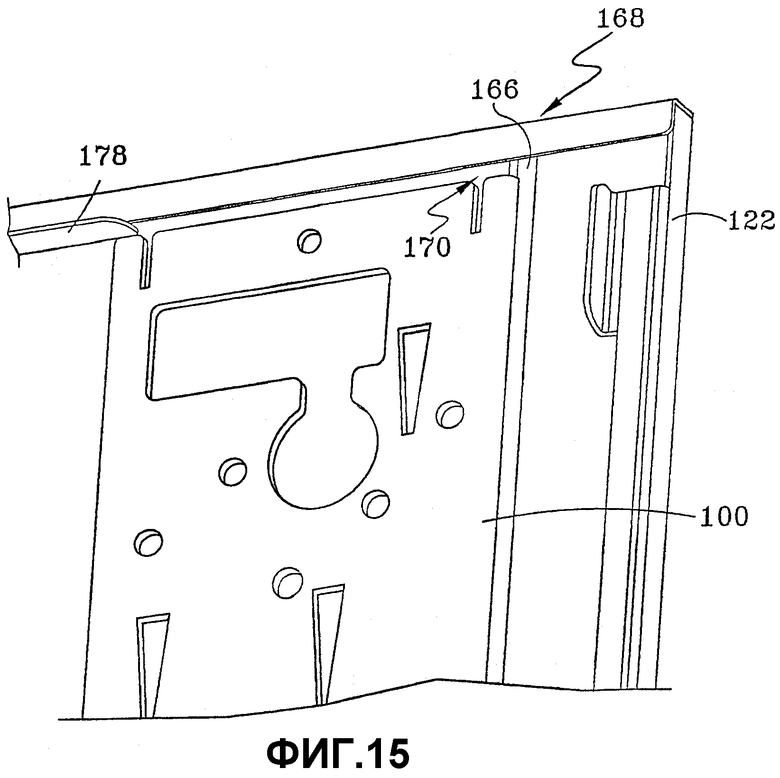

Согласно Фиг. 14 верхние панели 122, 126 могут иметь отверстия 162 на нижнем крае 164 панелей 122, 126. При перемещении верхних панелей, за счет скользящего перемещения, вниз по остову отверстия 162 принимают в себя вертикально проходящие лепестки 150 вертикальных опор 100. Помимо этого, согласно Фиг. 15, вертикальные опоры могут также иметь вертикально проходящие лепестки 166, которые зацепляют изнутри паз 170 внутри верхнего края 168 верхних панелей 122, 126.

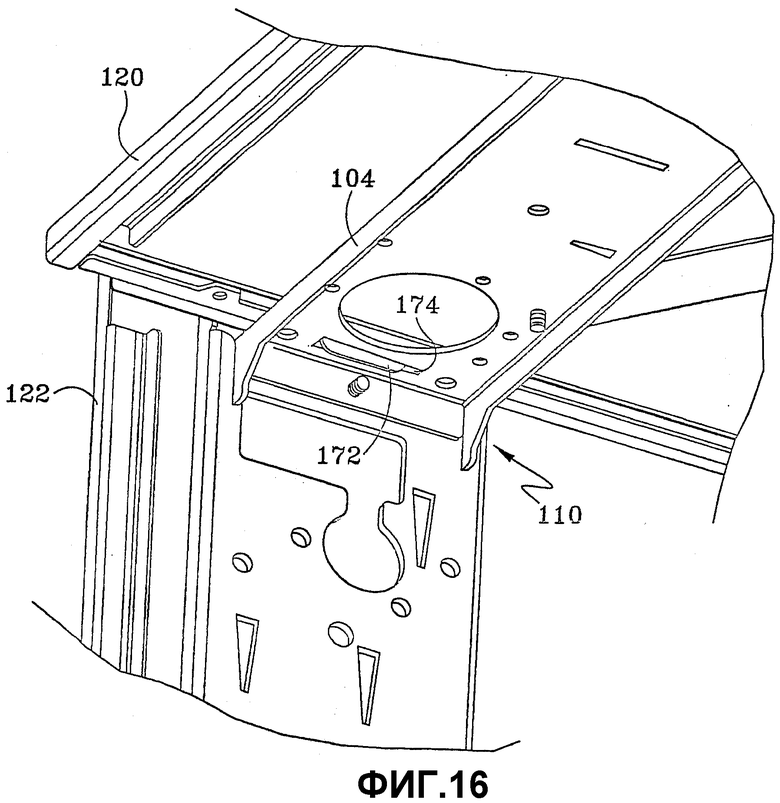

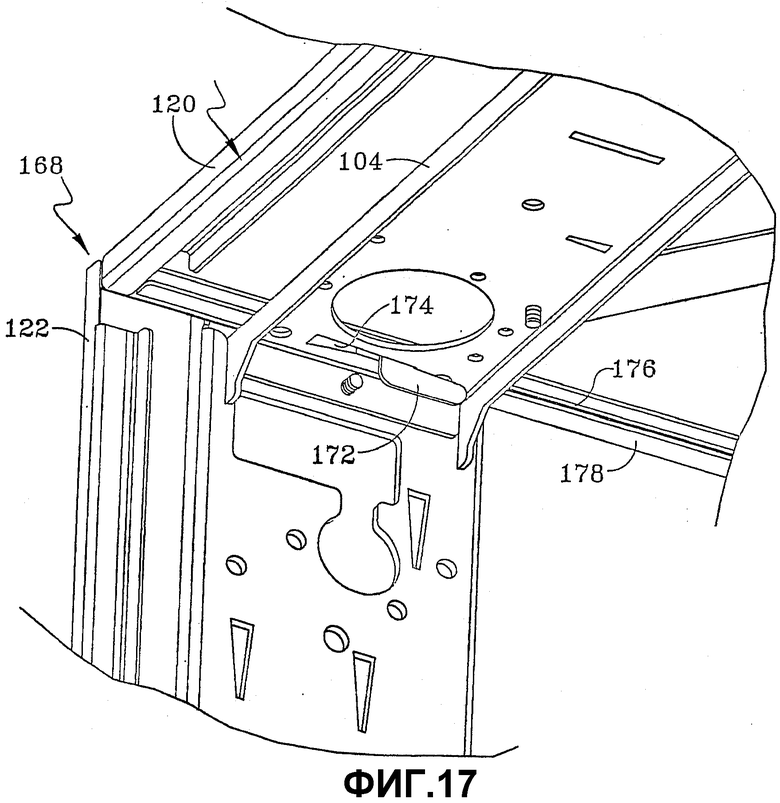

Фиг. 16 показывает верхнюю панель 120, устанавливаемую на остове 110. В этом приводимом в качестве примера осуществлении верхняя панель, будучи установленной на остове, предотвращает демонтирование боковых панелей с остова за счет блокировки перемещения боковых панелей вверх и отсоединения их от вертикальных опор. Верхняя панель может содержать лепестки 172, которые зацепляются с прорезями 174 в горизонтальных опорах 104 остова 110. Фиг. 17 показывает лепесток 172 полностью в зацеплении с прорезью 174 горизонтальной опоры 104. Когда верхняя панель находится в этом зацепленном положении, тогда поверхность верхней панели 120 содержит часть 176 непосредственно над частями 178 боковой панели 122 и предотвращает перемещение боковой панели вверх и демонтирование ее относительно остова. В этом приводимом в качестве примера осуществлении части 178 боковой панели 122 могут соответствовать выступу, который проходит под верхней панелью 120. В альтернативных осуществлениях верхняя панель может быть относительно более высокой, чем боковая панель 122, и может иметь достаточную ширину и проходить над верхним краем 168 боковой панели 122 и блокировать перемещение боковых панелей вверх.

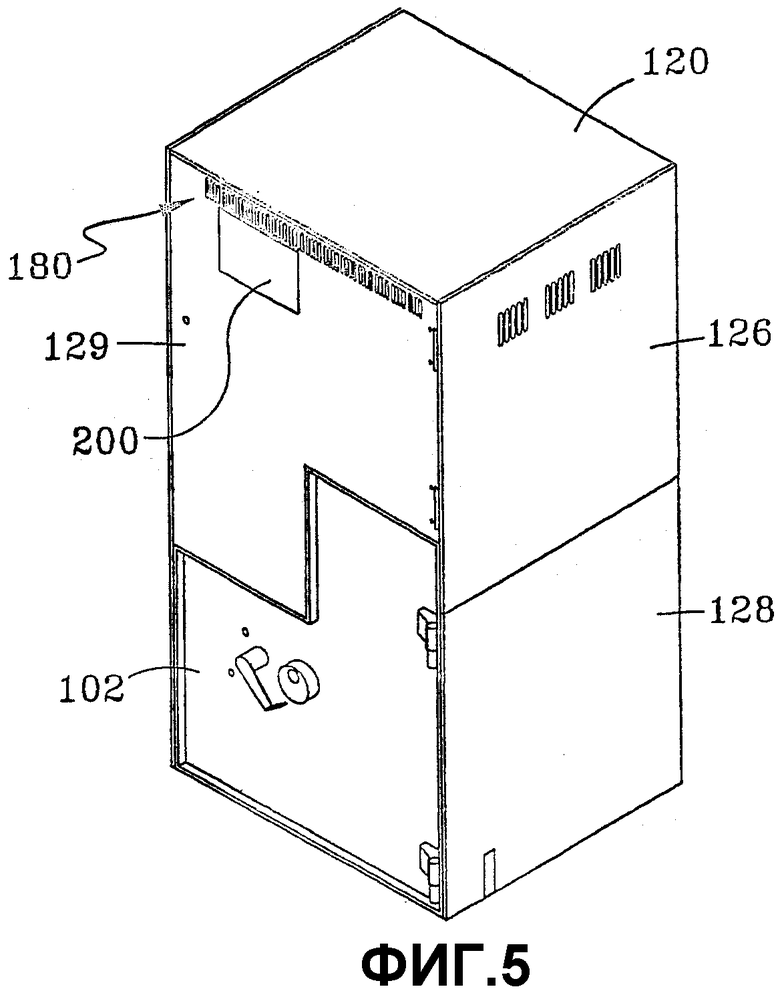

Согласно Фиг. 5, когда дверца 129 находится в закрытом положении, то верхний край 180 дверцы блокирует верхнюю панель 120, чтобы та не скользила и не отцепляла лепестки 172 (Фиг. 17) в верхней панели от горизонтальных опор 104 остова. В этом приводимом в качестве примера осуществлении дверца 129 может быть заперта в закрытом положении, чтобы предотвратить снятие верхней панели, верхних боковых панелей и нижних панелей - каждой из них. Когда дверца 129 открыта, то верхнюю панель 120 при этом можно снять с остова 110. Когда будет снята верхняя панель, то верхние боковые панели можно будет снять с остова 110. После того как верхние боковые панели будут сняты, с остова можно будет снять нижние боковые панели.

В этом приводимом в качестве примера осуществлении панели можно установить на остове, не используя при этом такие отдельные средства крепления, как винты, и не используя инструменты. Дверца 129 обслуживания предотвращает снятие панелей, когда дверца находится в закрытом положении, и обеспечивает возможность снятия панелей, когда эта дверца находится в открытом положении. В приводимых в качестве примера осуществлениях банкомат может содержать другие системы и способы закрепления панелей на остове, включая использование крепежа и других соединительных устройств.

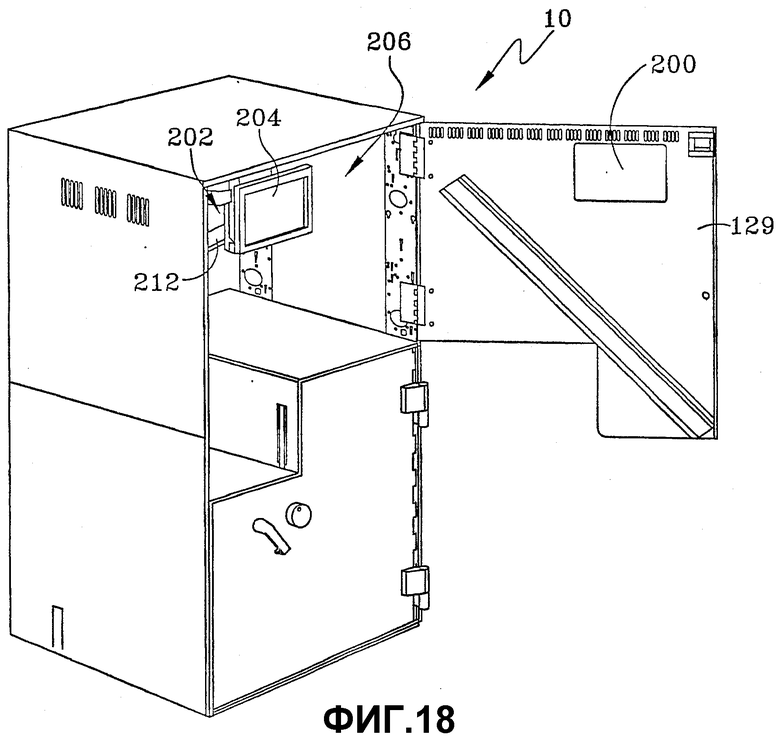

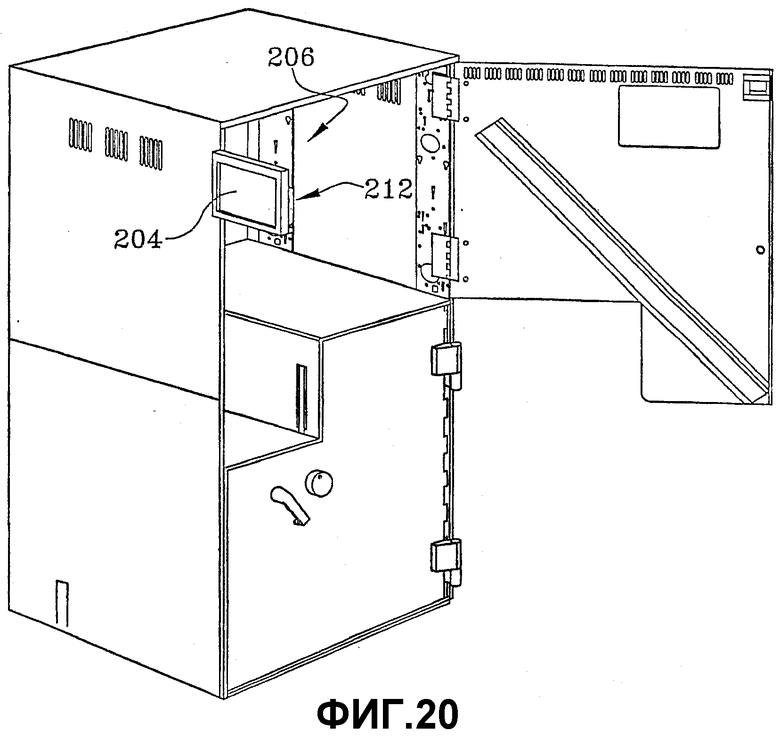

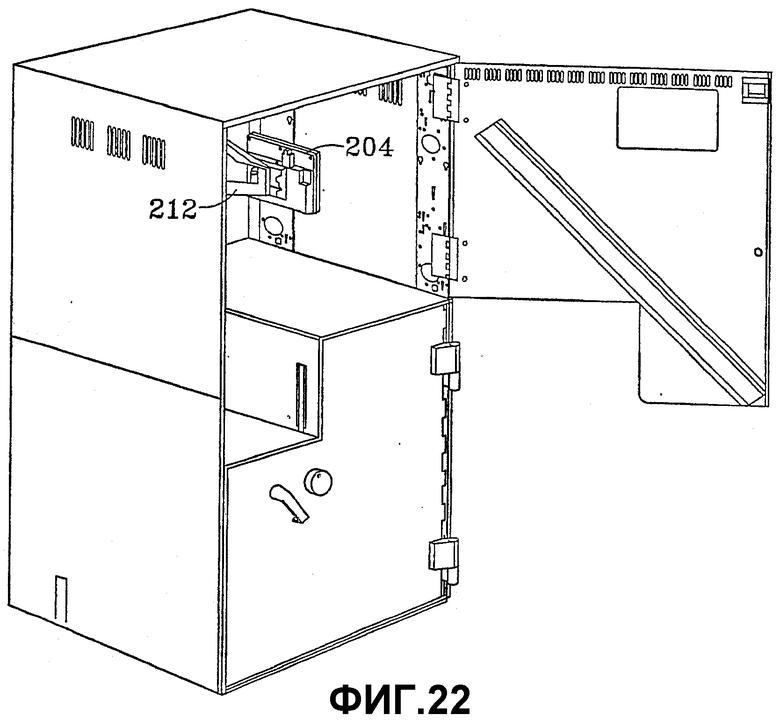

Снова согласно Фиг. 5 приводимые в качестве примера осуществления могут предусматривать наличие дверцы 129 обслуживания, которая имеет окно 200. Это окно можно использовать для того, чтобы можно было видеть дисплей, например монитор обслуживания в кожухе. Фиг. 18 показывает пример банкомата 10 с дверцей 129 обслуживания в открытом положении. В банкомате можно установить узел 202 поворотного рычага монитора обслуживания с установленным на нем монитором 204 обслуживания, принимающим разные положения. Например, согласно Фиг. 18, узел 202 поворотного рычага ориентирует монитор 204 обслуживания в положении вблизи проема 206 банкомата. При закрытой дверце 129 окно 200 дверцы 129 обслуживания будет установлено перед монитором, чтобы все, или по меньшей мере части, экрана отображения монитора обслуживания были видны через окно 200.

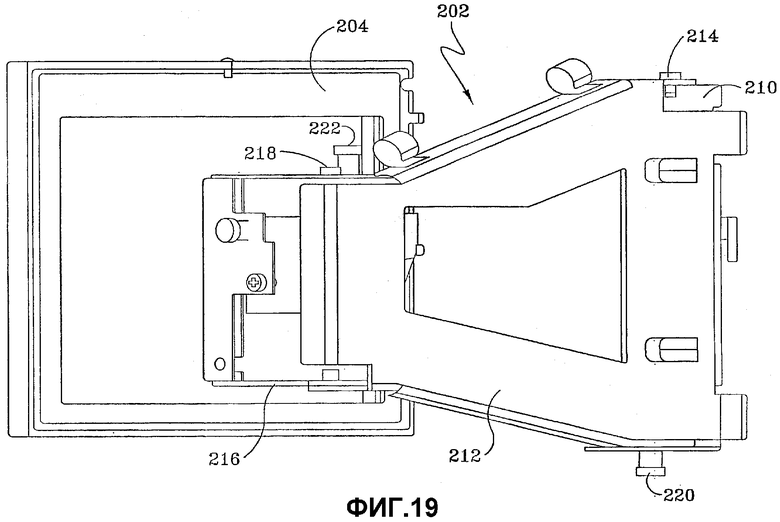

Фиг. 19 показывает боковую проекцию монитора обслуживания, установленного в узле 202 поворотного рычага. В приводимых в качестве примера осуществлениях узел поворотного рычага может шарнирно поворачиваться во множестве точек. В приводимых в качестве примера осуществлениях узел 202 может содержать кронштейн 210 остова, который установлен на вертикальной опоре банкомата. Кронштейн рамы может иметь шарнирное соединение с поворотным рычагом 212. Например, поворотный рычаг может быть выполнен с возможностью поворота относительно штифта 214 в оперативном соединении через части кронштейна 210 остова и поворотного рычага 212. Согласно Фиг. 20 поворотный рычаг может быть выполнен с возможностью поворота на 90 градусов относительно кронштейна остова, чтобы помещать монитор 204 обслуживания снаружи проема 206 внутрь банкомата.

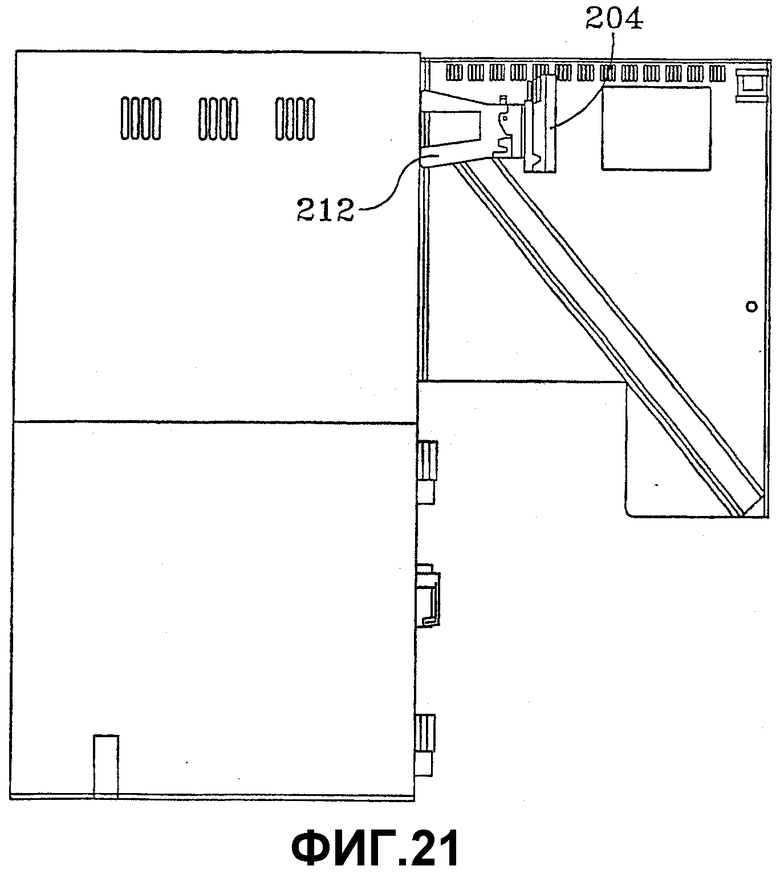

Согласно Фиг. 19 узел 202 может также содержать кронштейн 216 монитора, чтобы прикреплять монитор 204 обслуживания к узлу 202. В этом приводимом в качестве примера осуществлении кронштейн 216 монитора может иметь шарнирное соединение с поворотным рычагом 212. Например, кронштейн 216 монитора может быть выполнен с возможностью поворота относительно штифта 218 в соединении через посредство частей кронштейна 216 монитора и поворотного рычага 212. Например, поворотный рычаг проходит в наружном направлении согласно вышеизложенному (Фиг. 20), и тогда кронштейн монитора может поворачивать монитор приблизительно на 90 градусов (Фиг. 21) относительно поворотного рычага 212. Помимо этого, в приводимых в качестве примера осуществлениях кронштейн монитора выполнен с возможностью поворота монитора 204 приблизительно на 180 градусов (Фиг. 22) относительно поворотного рычага 212.

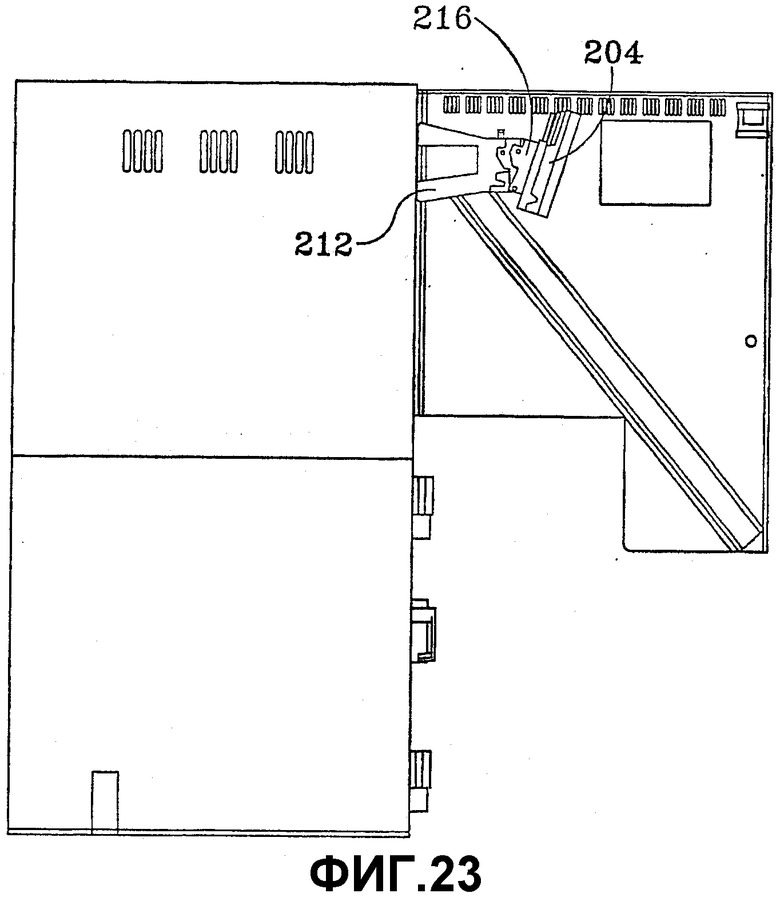

Помимо возможности поворота монитора обслуживания вокруг множества вертикальных осей этот узел согласно приводимым в качестве примера осуществлениям можно выполнить с возможностью регулирования вертикального наклона монитора обслуживания. Например, согласно Фиг. 23, кронштейн 216 монитора может быть выполнен с возможностью поворота по горизонтальной оси, чтобы наклонять монитор 204 обслуживания вниз. Фиг. 23 показывает пример ориентации узла для наклона монитора обслуживания вниз приблизительно на тринадцать градусов. Но нужно отметить, что в альтернативных приводимых в качестве примера осуществлениях узел поворотного рычага монитора обслуживания можно выполнить с возможностью поворота монитора по одной или нескольким вертикальным осям на множество разных углов внутрь и наружу относительно остова банкомата.

Снова обращаясь к Фиг. 19: узел может содержать один или несколько пружинных фиксаторов или других запирающих устройств, которые фиксируют поворотные положения узла. Например, пружинный фиксатор 220 можно выполнить с возможностью его смещения в запертое положение, в котором поворотный рычаг 212 фиксируется в его текущем поворотном положении относительно кронштейна 210 остова. Срабатывание пружинного фиксатора 220 может вводить пружинный фиксатор 220 в незапертое положение, в котором поворотный рычаг 212 сможет свободно поворачиваться относительно кронштейна 210 остова. Узел может также иметь дополнительные пружинные фиксаторы 222 или другие запорные устройства на других точках поворота.

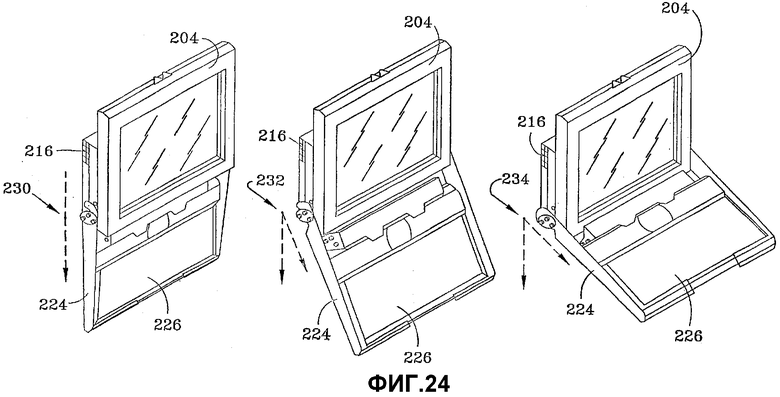

Согласно Фиг. 24 приводимое в качестве примера осуществление узла поворотного рычага монитора обслуживания также содержит опорный кронштейн 224 для клавиатуры 226 обслуживания в шарнирном соединении с кронштейном 216 монитора. Этот опорный шарнир 224 можно выполнить с возможностью поворота вокруг горизонтальной оси, чтобы наклонять клавиатуру 226 под многими разными углами. Эти углы, например, могут ориентировать клавиатуру 226 под вертикальным углом 230, под углом 232 величиной 30 градусов и под углом 234 величиной 107 градусов от вертикали.

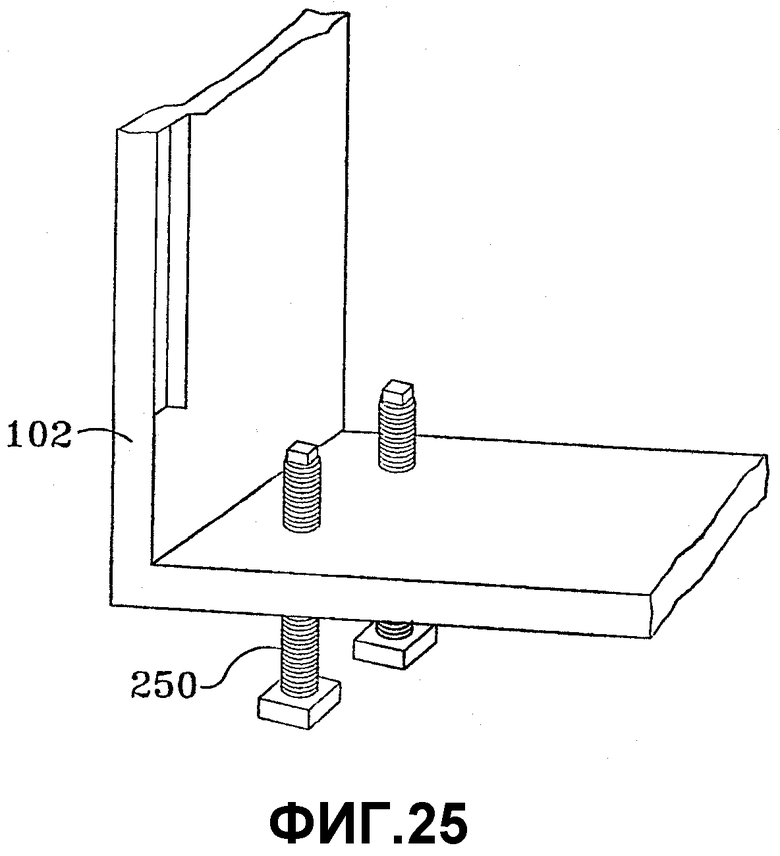

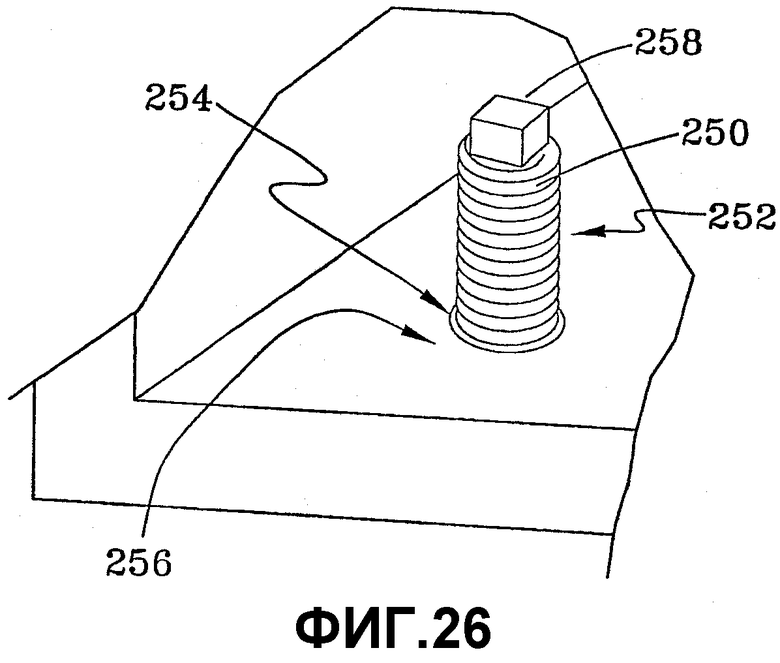

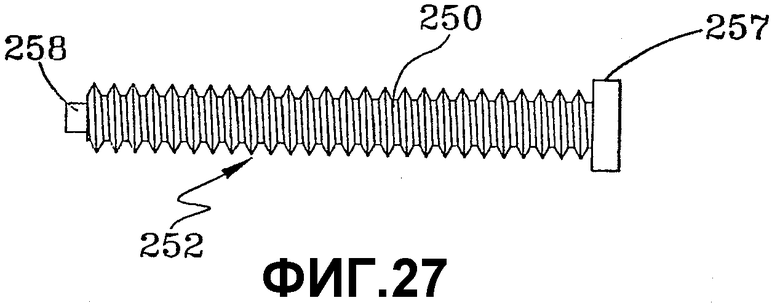

Приводимые в качестве примера осуществления банкомата могут включать в себя множество стоек под камерой, которые несут банкомат над полом или над другой поверхностью. В приводимых в качестве примера осуществлениях эти стойки можно регулировать по высоте для учета неровностей. Помимо этого, в приводимых в качестве примера осуществлениях стойки можно регулировать по высоте изнутри камеры. Фиг. 25 показывает приводимое в качестве примера осуществление регулирующей стойки 250 в оперативном соединении с камерой 102 банкомата. Согласно Фиг. 26 и 27 регулирующая стойка может иметь резьбовой стержень 252, который вывинчивается или отвинчивается в резьбовом отверстии 254 из дна 256 камеры. Стойка может иметь основание или опорный конец 257, который контактирует с полом и опирается на пол или на другую несущую поверхность. Опора 257 может содержать выступ, проходящий в радиальном направлении перпендикулярно оси стержня 252. Выступ может иметь диаметр более крупный, чем диаметр резьбовой части стержня. Выступ может иметь круглую, квадратную, в виде прорези или другую известную форму или конфигурацию. Опорный конец 257 может иметь размер, обеспечивающий достаточную площадь контакта с опорной поверхностью. Опорная прочность и диаметр резьбового ствола и выступа можно определить заранее по весу банкомата.

Согласно Фиг. 27 стойка 250 может содержать конец 258 соответствующей формы под инструмент; причем его размер обеспечивает возможность его поворота гаечным ключом. В приводимых в качестве примера осуществлениях конец соответствующей формы под инструмент может иметь квадратный выступ, относительно более узкий, чем диаметр резьбового стержня 252. При сборке банкомата конец соответствующей формы под инструмент регулирующей стойки можно ввести в отверстие 254 снизу камеры. Регулирующую стойку можно поворачивать, чтобы завинчивать регулирующую стойку вверх в камеру.

Для выравнивания банкомата на неровной поверхности одну стойку или несколько стоек можно поворачивать, чтобы увеличивать или уменьшать длину регулирующих стоек, проходящих под камерой. В приводимом в качестве примера осуществлении процесс выравнивания может предусматривать открытие дверцы камеры и поворот одного или нескольких квадратных концов соответствующей формы под инструмент в регулирующих стойках гаечным ключом. Для банкоматов, содержащих в камере устройства аппаратного обеспечения, такие, как кассеты для денег, устройство аппаратного обеспечения можно также либо удалить из камеры, либо устройство аппаратного обеспечения можно выдвинуть наружу из камеры в положение обслуживания, чтобы получить доступ к регулирующим стойкам.

Как упомянуто выше, банкомат может содержать лицевую сторону в оперативном соединении с остовом банкомата. Эта лицевая сторона может содержать множество проемов, через которые осуществляется доступ к компонентам банкомата. Например, согласно Фиг. 1, банкомат может содержать такой компонент, как средство 24 выдачи наличных. Средство выдачи наличных может быть установлено в остове/камере банкомата. Чтобы пользователь смог получить доступ к наличным, выдаваемым из средства выдачи наличных, лицевая сторона может содержать сквозной проем 54.

В приводимых качестве примера осуществлениях банкомата для учета компонентов разных размеров и форм лицевая сторона может содержать множество сквозных отверстий разных размеров и форм. Помимо этого, в приводимых в качестве примера осуществлениях размер проемов можно выполнить достаточном крупным для обеспечения доступа к множеству компонентов разных размеров и форм. Зазоры или пространства, остающиеся между краями отверстий в лицевой стороне, и наружный кожух компонента можно заполнить по меньшей мере одним блокирующим препятствием. Блокирующие препятствия можно закрепить на лицевой стороне, съемной панели лицевой стороны и/или на компоненте для препятствования доступу внутрь банкомата.

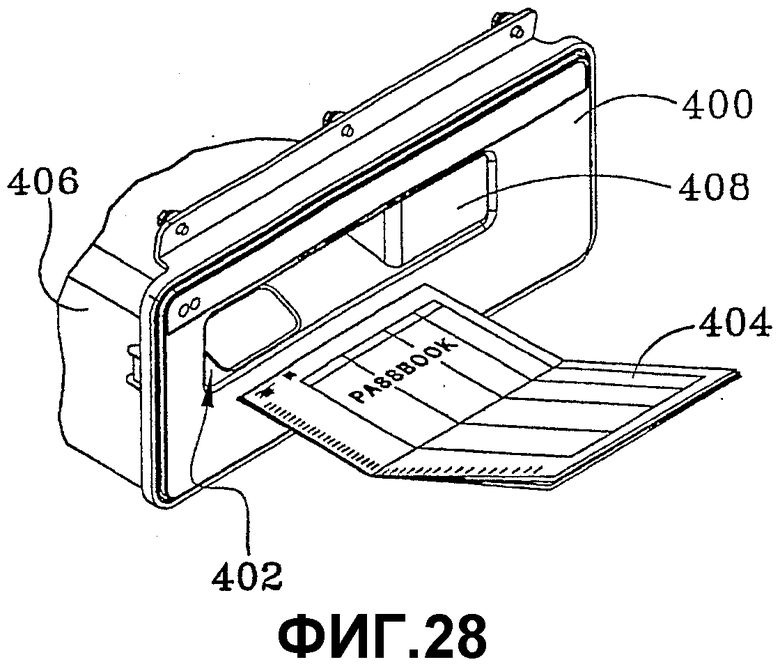

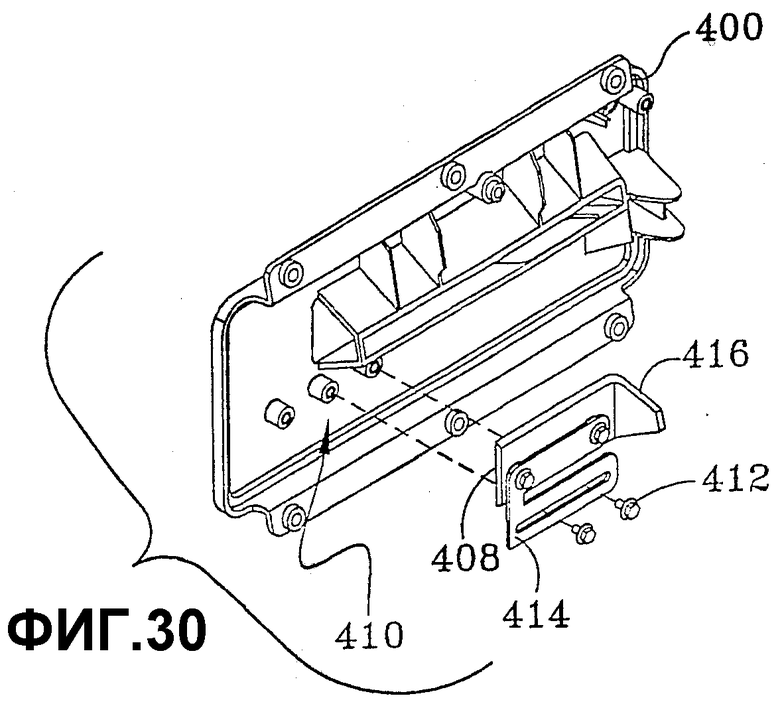

В приводимых в качестве примера осуществлениях блокирующие препятствия могут иметь размеры и формы, соответствующие размеру и форме зазора в проемах лицевой стороны. Но в альтернативном приводимом в качестве примера осуществлении зазоры можно уменьшить проемами на лицевой стороне, размер которых регулируется. Фиг. 28 - 30 показывают пример части съемной лицевой панели 400, имеющей регулируемый проем 402. В этом примере проем 402 имеет размер и форму, соответствующие вмещению в нем расчетной банковской книжки 404 через него для взаимодействия с принтером 406, печатающим эти книжки в банкомате. В приводимых в качестве примера осуществлениях банкоматы могут иметь разные типы принтеров напечатания банковских расчетных книжек для использования с разными типами этих книжек. Эти книжки могут иметь разную ширину, для которой требуется суженный или расширенный проем 402 в лицевой панели.

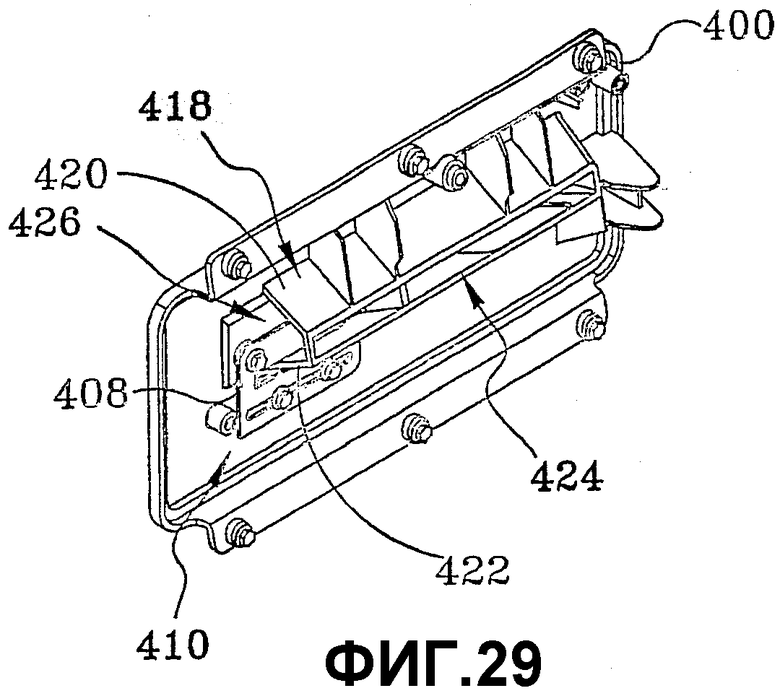

В этом приводимом в качестве примера осуществлении лицевая панель может содержать блокирующее препятствие 408, которое можно избирательно позиционировать с учетом отверстий с разными требуемыми размерами. Согласно Фиг. 29 блокирующее препятствие 408 может быть подвижно соединено за счет скользящего перемещения с задней или внутренними частями 41 панели 400 лицевой стороны. Согласно Фиг. 30 в этом приводимом в качестве примера осуществлении блокирующее препятствие 408 может содержать прорезь 414. Винты 412 или другие крепежные средства можно ввести через прорезь и установить во внутренней части 410 панели лицевой стороны. Блокирующее препятствие 408 выполнено с возможностью скольжения на винтах в положение, которое уменьшает или расширяет часть проема 402, через который может проходить объект. Затем винты можно затянуть, чтобы они жестко фиксировали блокирующее препятствие на месте на панели лицевой стороны. Если вблизи панели лицевой стороны установлен принтер банковских расчетных книжек или другой компонент, имеющий другие размеры, то винты 412 можно ослабить и блокирующее препятствие можно переместить, чтобы изменить размер части проема для учета другой ширины принтера новых книжек. Винты затем можно снова затянуть, чтобы фиксировать на месте блокирующее препятствие.

В приводимых в качестве примера осуществлениях панель лицевой стороны может содержать воронку 418 с верхней и нижней стенками 420, 422, которые сужаются конусообразно друг к другу, уменьшая наружный проем 402 (Фиг. 28) до относительно более узкой внутренней щели 424 (Фиг. 29). Блокирующее препятствие 408 может иметь выступ 416, размер и форма которого соответствуют форме внутреннего поперечного сечения воронки 418. Когда блокирующее препятствие установлено на лицевой опоре, то выступ 416 блокирующего препятствия за счет скользящего перемещения входит в воронку 418 через боковой проем 426.

Выступ соответствует подвижной боковой стенке воронки, которая закрывает зазоры или отверстия, которые в ином случае присутствовали бы, если бы ширина устройства аппаратного обеспечения была меньше ширины щели 424 воронки.

В приводимых в качестве примера осуществлениях банкомата лицевая сторона может быть шарнирно соединена с остовом банкомата. В других приводимых в качестве примера осуществлениях лицевая сторона может иметь скользящее соединение с остовом. Если технику нужен доступ к устройствам аппаратного обеспечения банкомата позади лицевой стороны, то лицевую сторону можно разблокировать и открыть поворотом лицевой стороны на одном или нескольких шарнирах и/или за счет скользящего перемещения сместить лицевую сторону относительно ее первоначального положения. В других приводимых в качестве примера осуществлениях техник может обеспечить доступ к задней стороне банкомата и переместить отдельные устройства аппаратного обеспечения от лицевой стороны в положение обслуживания.

И в том, и другом примерах, когда лицевая сторона и устройства аппаратного обеспечения совмещены, то проемы лицевой стороны должны сцентрироваться с устройствами аппаратного обеспечения, установленными на остове банкомата. Приводимое в качестве примера осуществление банкомата включает в себя системы и способы для автоматического центрирования компонентов аппаратного обеспечения с проемами в лицевой стороне.

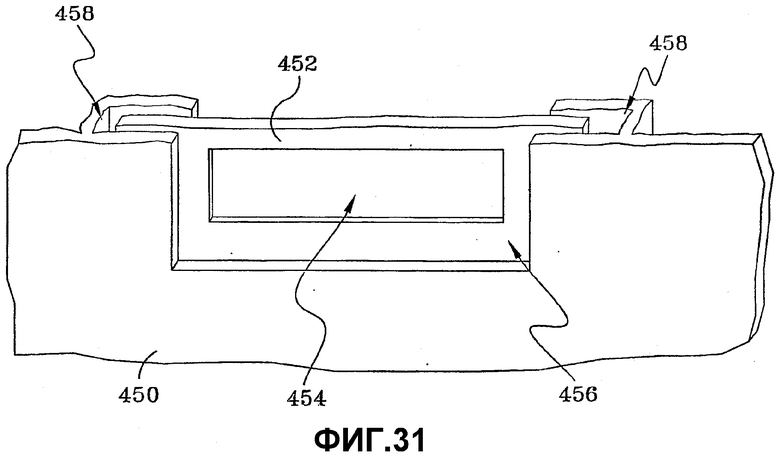

Фиг. 31 показывает пример лицевой стороны 450 банкомата, который содержит подвижную панель 452. На Фиг. 31 верх лицевой стороны показан вырезанным, чтобы показать внутреннюю конструкцию подвижной панели. В этом случае панель содержит проем 454, который центрируется с проемом устройства аппаратного обеспечения банкомата. Лицевая сторона 450 содержит проем 456, заполняемый панелью 452. В этом описываемом в качестве примера осуществлении: панель 452 имеет скользящее соединение с лицевой стороной и скользит вертикально и горизонтально по отношению к лицевой стороне. Помимо этого, панель 452 имеет размер, который и по вертикальной длине, и по горизонтальной длине шире по отношению к проему 456 на лицевой стороне, и поэтому, когда панель скользит либо вверх, вниз, влево и/или вправо, то панель будет продолжать заполнять проем 456.

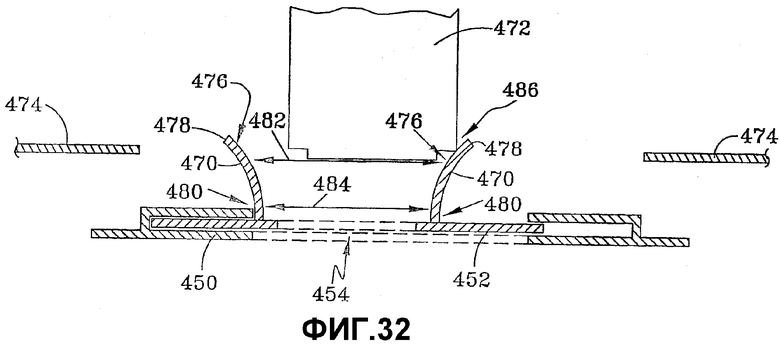

В приводимом в качестве примера осуществлении банкомат ограничивает перемещение панели диапазоном вертикального и горизонтального перемещений по отношению к лицевой стороне. В приводимых в качестве примера осуществлениях согласно Фиг. 31 лицевая сторона 450 может содержать одну или несколько прорезей или каналов 458, в которых скользит панель 452. Фиг. 32 показывает поперечное сечение лицевой стороны 450 и панели 452 до закрытия лицевой стороны вблизи остова 474 и устройств аппаратного обеспечения банкомата. В этом примере устройство аппаратного обеспечения 472 может не центрироваться с проемом 454 панели 542. Но в этом описываемом в качестве примера осуществлении панель 452 может содержать направляющие 470, которые перемещают панель 452 и проем 454 в центрирование с устройством аппаратного обеспечения 472 при закрытии лицевой стороны. Направляющие 470 могут иметь расположенные под углом и/или искривленные поверхности 476, которые действуют в виде воронки. Наружное пространство 482 между наружными концами 478 направляющих достаточно широкое, чтобы устройство аппаратного обеспечения 472 входило в наружное пространство 482, даже если панель будет в значительной степени не сцентрирована с устройством аппаратного обеспечения. Внутреннее пространство 484 между внутренними концами 480 направляющих 470 относительно более узкое, чем наружное пространство 482, и почти соответствует ширине устройства аппаратного обеспечения.

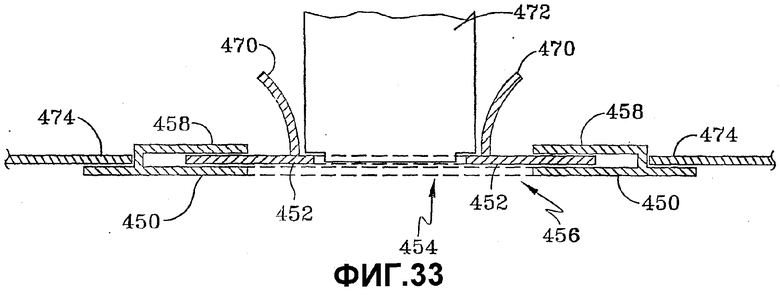

При закрытии лицевой стороны по меньшей мере одна расположенная под углом и/или искривленная поверхность 476 направляющих скользит по стороне 486 устройства аппаратного обеспечения и в результате этого принуждает панель скользить относительно лицевой стороны. Согласно Фиг. 33, когда лицевая сторона 450 достигнет своего закрытого положения вблизи остова 474, то тогда скольжение устройства аппаратного обеспечения по меньшей мере по одной направляющей перемещает проем 454 панели в центрированное контактирование с устройством аппаратного обеспечения.

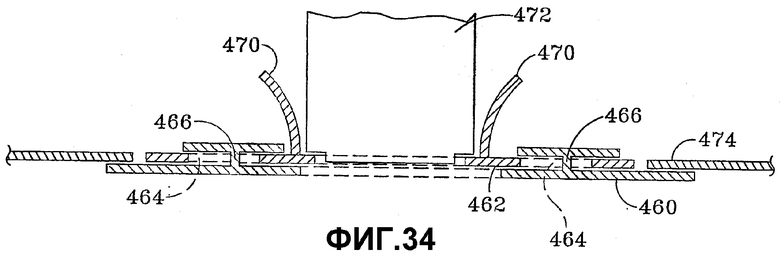

Фиг. 34 показывает изображение, в поперечном сечении, альтернативного приводимого в качестве примера осуществления подвижной панели 462. При этом панель 462 имеет одно или несколько отверстий 464. Лицевая сторона 460 имеет выступы 466, которые проходят через отверстия. В этом приводимом в качестве примера осуществлении диаметры отверстий 464 панели относительно более крупные, чем диаметр выступов 466, чтобы панель смогла перемещаться в разные горизонтальные и вертикальные положения относительно лицевой стороны.

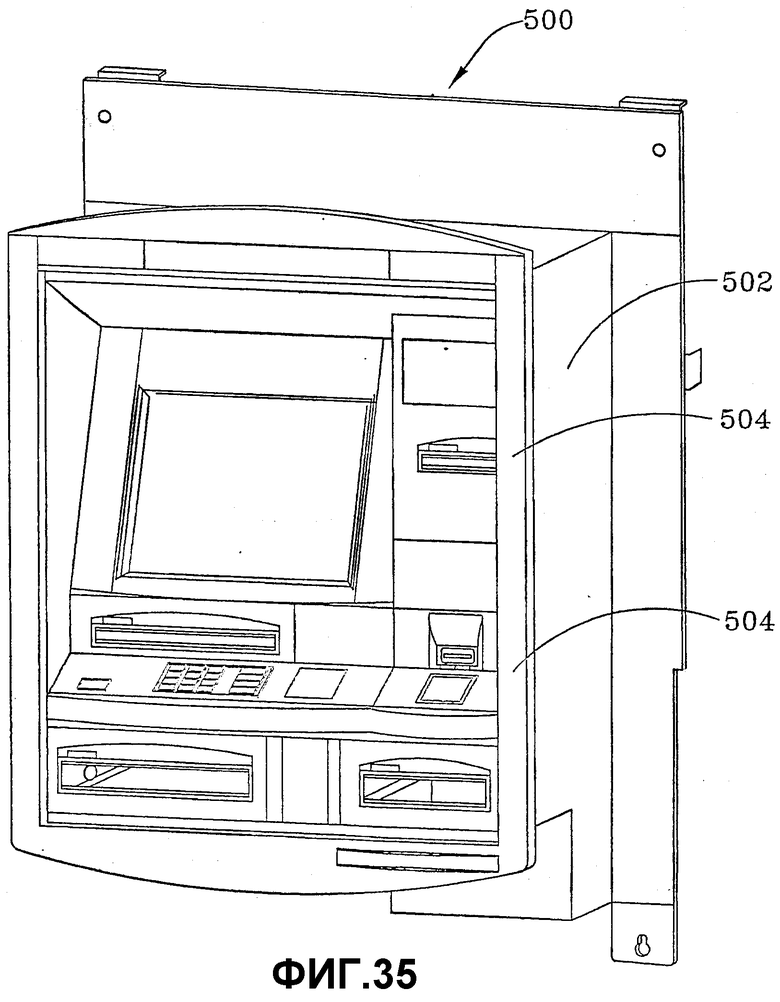

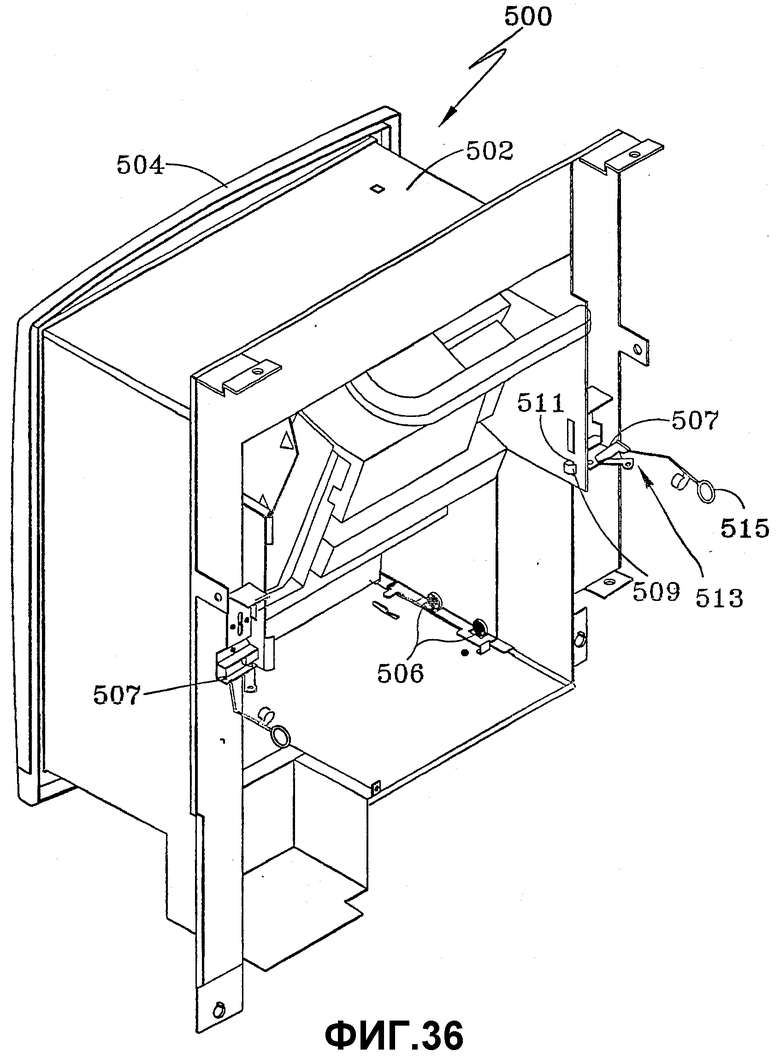

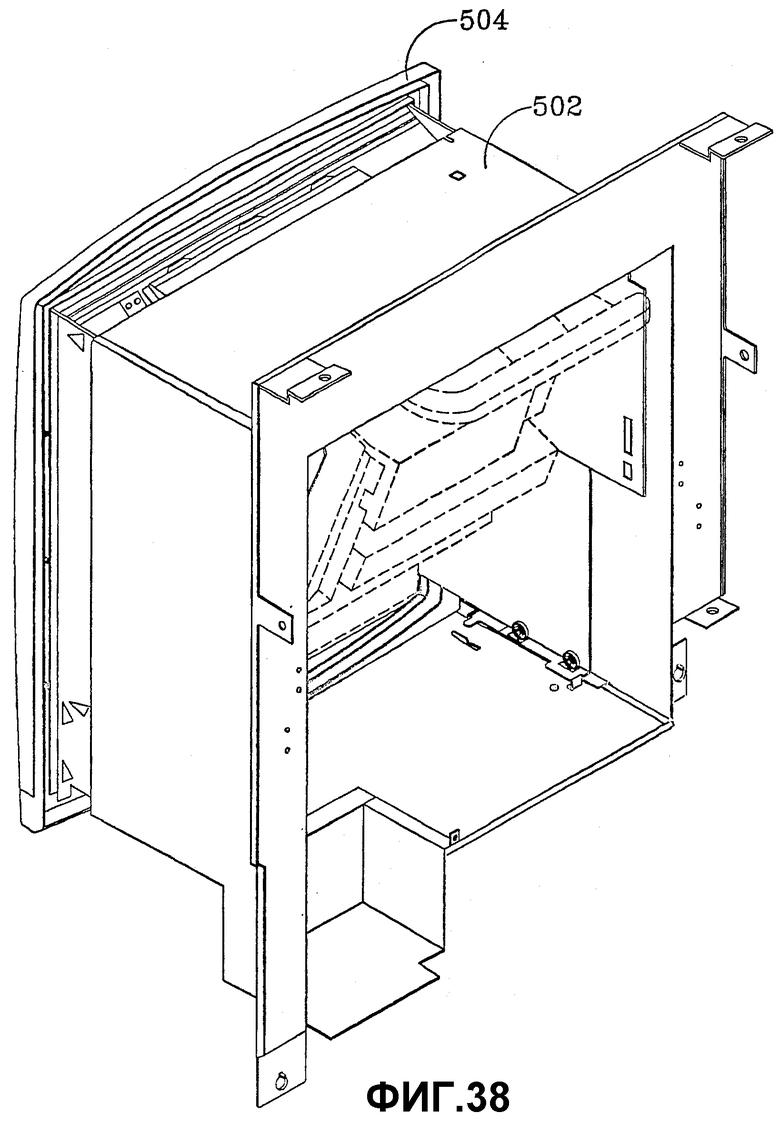

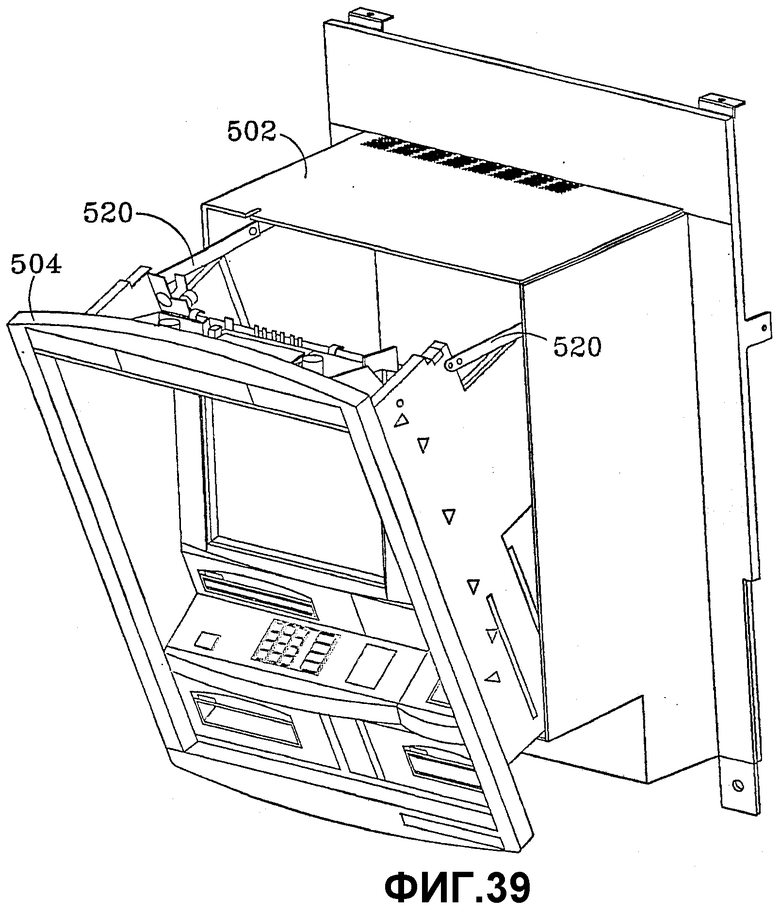

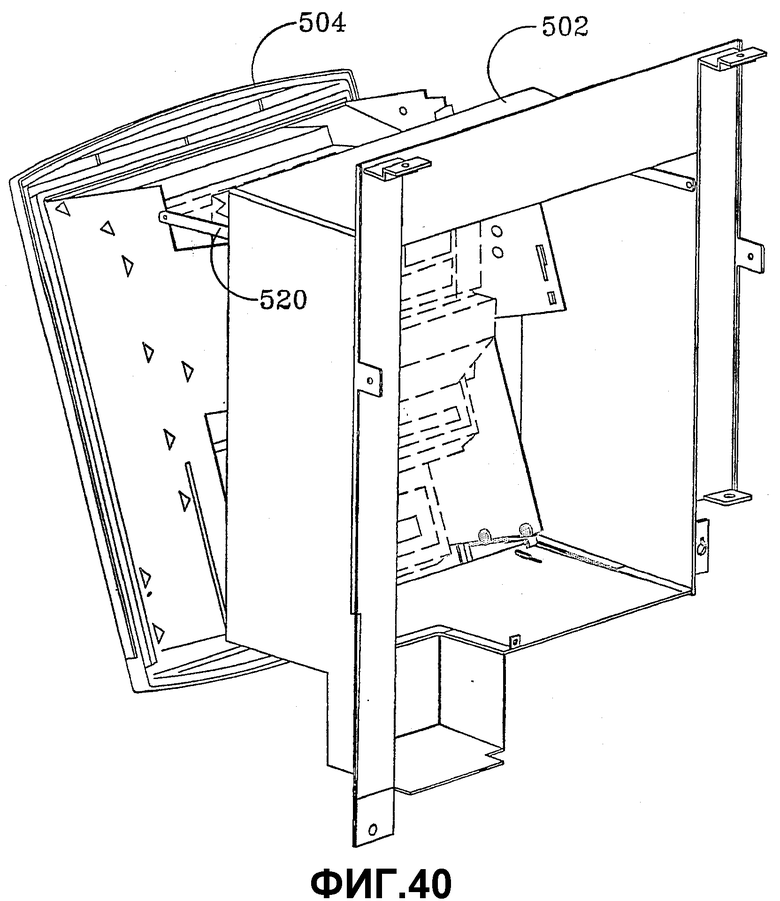

Приводимые в качестве примера осуществления банкомата могут содержать лицевую сторону, обеспечивающую доступ к компонентам, прикрепленным к лицевой стороне, без полного снятия лицевой стороны с банкомата. В этом приводимом в качестве примера осуществлении лицевая сторона выполнена с возможностью наклона относительно остова в открытое положение. Фиг. 35-40 показывает осуществление лицевой стороны, перемещающейся из закрытого положения в открытое наклонное положение. В этом осуществлении банкомат 500 может иметь козырек 502 защиты от дождя. Фиг. 35 показывает вид спереди лицевой стороны в закрытом положении. Фиг. 36 показывает изображение сзади лицевой стороны 504 в закрытом положении. Лицевая сторона 504 горизонтально скользит в и из козырька 502 защиты от дождя на роликах/направляющих колесах 506 на каждой стороне лицевой стороны. Лицевую сторону можно зафиксировать в козырьке защиты от дождя в ее вставленном (закрытом) положении с помощью одной или нескольких захлопывающихся защелок 507. После полного закрытия лицевой стороны эти защелки фиксируют лицевую сторону в закрытом положении. В приводимом в качестве примера осуществлении захлопывающиеся защелки невозможно отсоединить от банкомата и доступ к ним и их отсоединение возможны только изнутри банкомата.

Захлопывающиеся защелки могут содержать засов 509, который автоматически принудительно вводится в прорезь 511 лицевой стороны, когда лицевая сторона полностью закрыта. Захлопывающаяся защелка 507 может иметь рычаг 513, который выталкивает засов из прорези. Приводимое в качестве примера осуществление захлопывающейся защелки может также содержать отодвигаемую рукоятку 515 в оперативном соединении с рычагом 513. Отодвигаемая рукоятка 515 может проходить к задней стороне банкомата, чтобы техник мог более легко отомкнуть захлопывающуюся защелку от задней стороны банкомата через дверцу обслуживания.

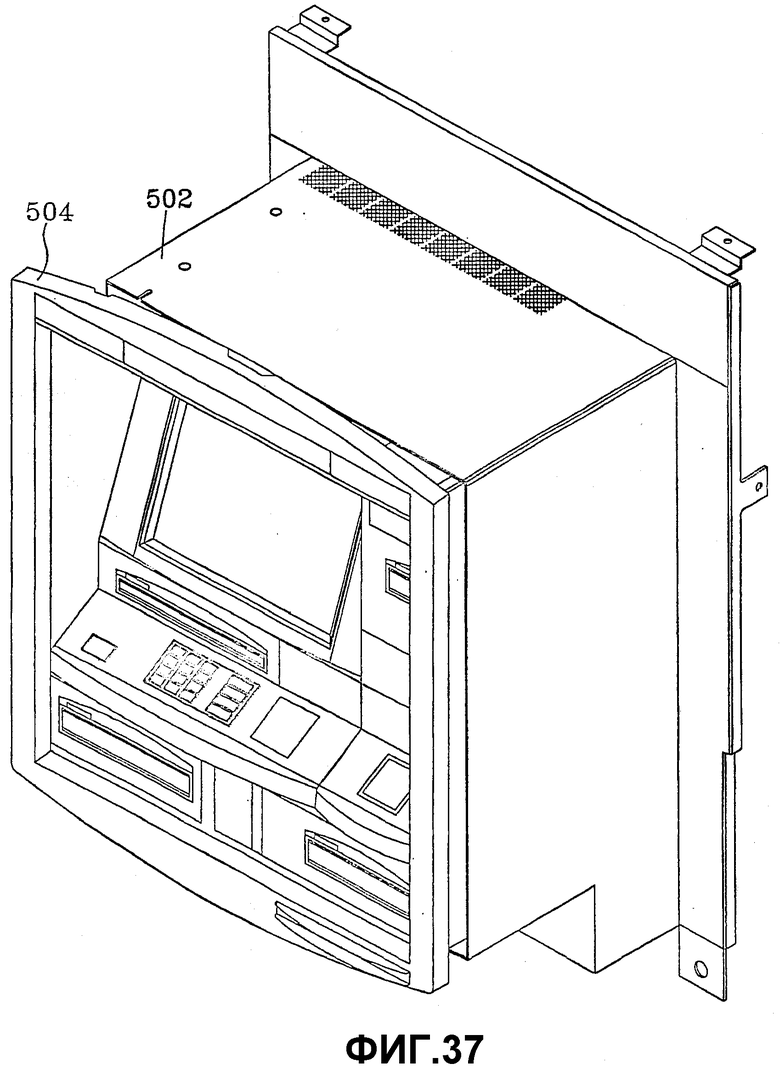

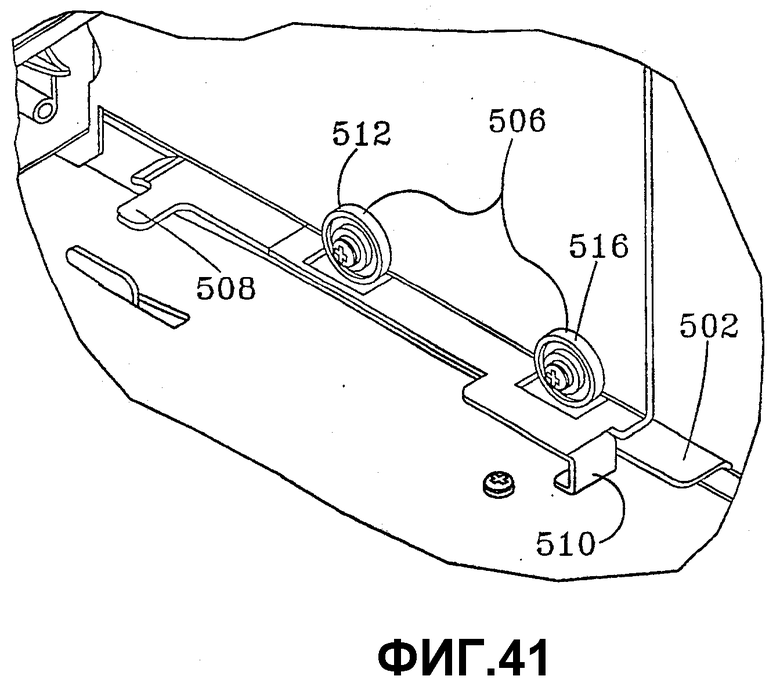

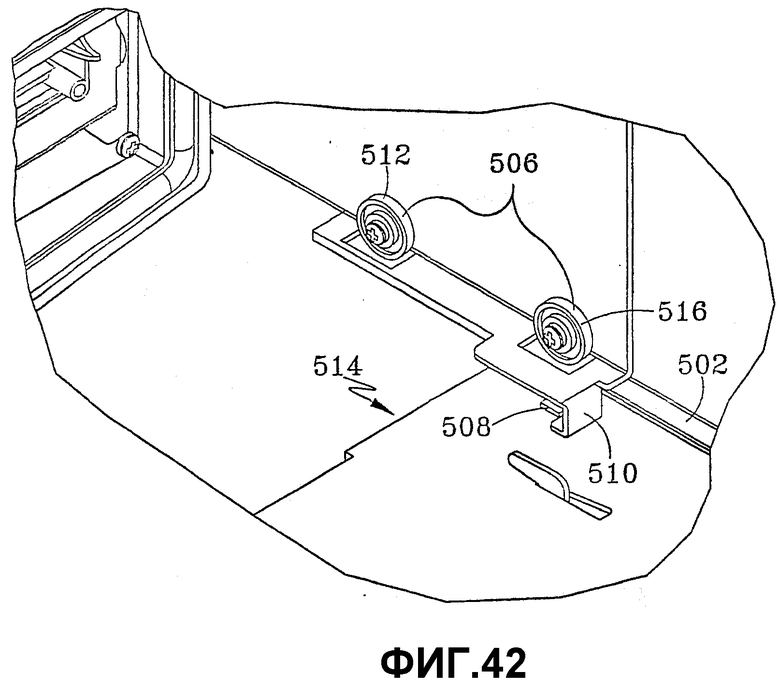

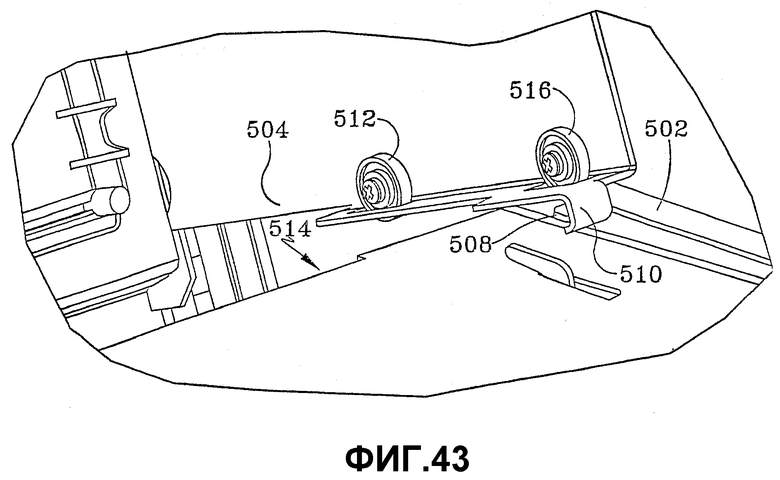

Фиг. 37 и 38 показывают лицевую сторону, скользящую горизонтально и наружу из козырька 502 защиты от дождя. Фиг. 39 и 40 показывают лицевую сторону, проходящую от козырька защиты от дождя в наклонной ориентации. Фиг. 41 показывает роликовые колеса 506, когда лицевая сторона находится в закрытом положении. Фиг. 42 показывает роликовые колеса, когда лицевая сторона находится в открытом положении. При открытии или закрытии лицевой стороны роликовые колеса катятся по нижней стенке кожуха 502 защиты от дождя. Когда лицевая сторона полностью открыта, то козырек защиты от дождя может содержать выступ 508, который блокирует последующее перемещение наружу роликовых колес 506. В этом приводимом в качестве примера осуществлении лицевая сторона может содержать крюки 510 вблизи роликовых колес 506, которые захватывают выступ 508 козырька защиты от дождя, чтобы препятствовать последующему перемещению роликовых колес.

В этом приводимом в качестве примера осуществлении, когда крюк 510 дойдет до выступа козырька защиты от дождя, то самое переднее роликовое колесо 512 может пройти далее края 514 козырька защиты от дождя, и при этом заднее роликовое колесо 516 останется в козырьке защиты от дождя. Согласно Фиг. 43 в этом выдвинутом положении лицевая сторона наклоняется вниз шарнирно на выступах 508.

Снова обращаясь к Фиг. 39: верхняя часть лицевой стороны может содержать шарнирные соединения 520 между лицевой стороной 504 и козырьком 502 защиты от дождя. Соединения 520 проходят наружу на заданное расстояние, которое ограничивает величину наклона лицевой стороны 504 относительно козырька 502 защиты от дождя.

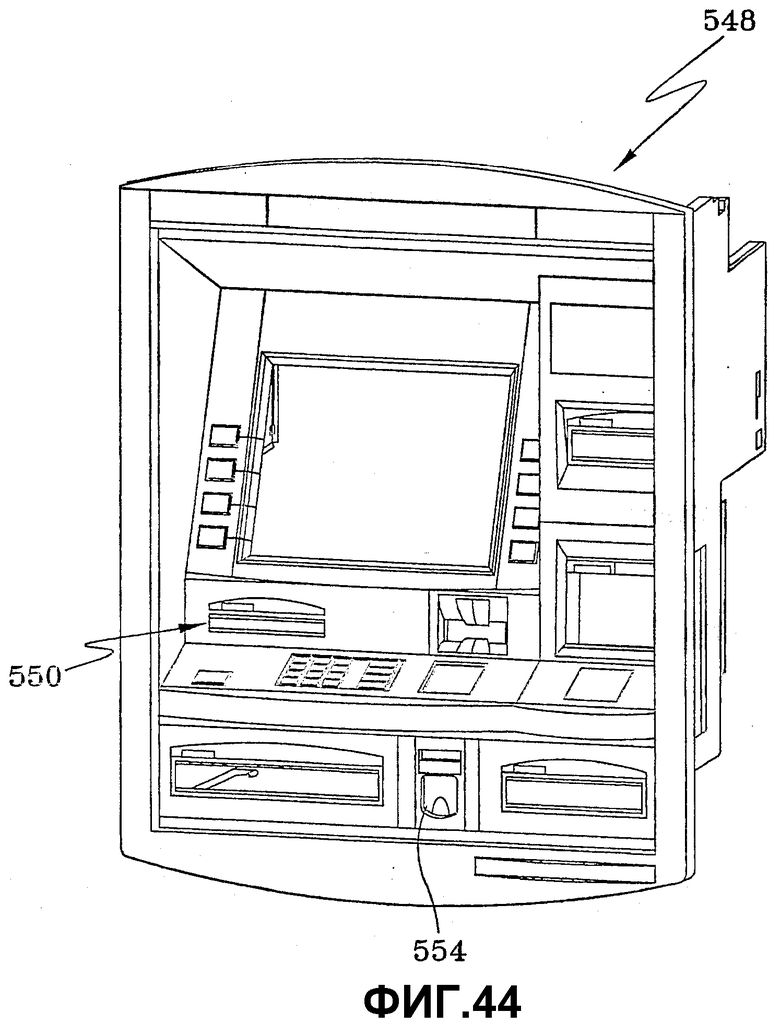

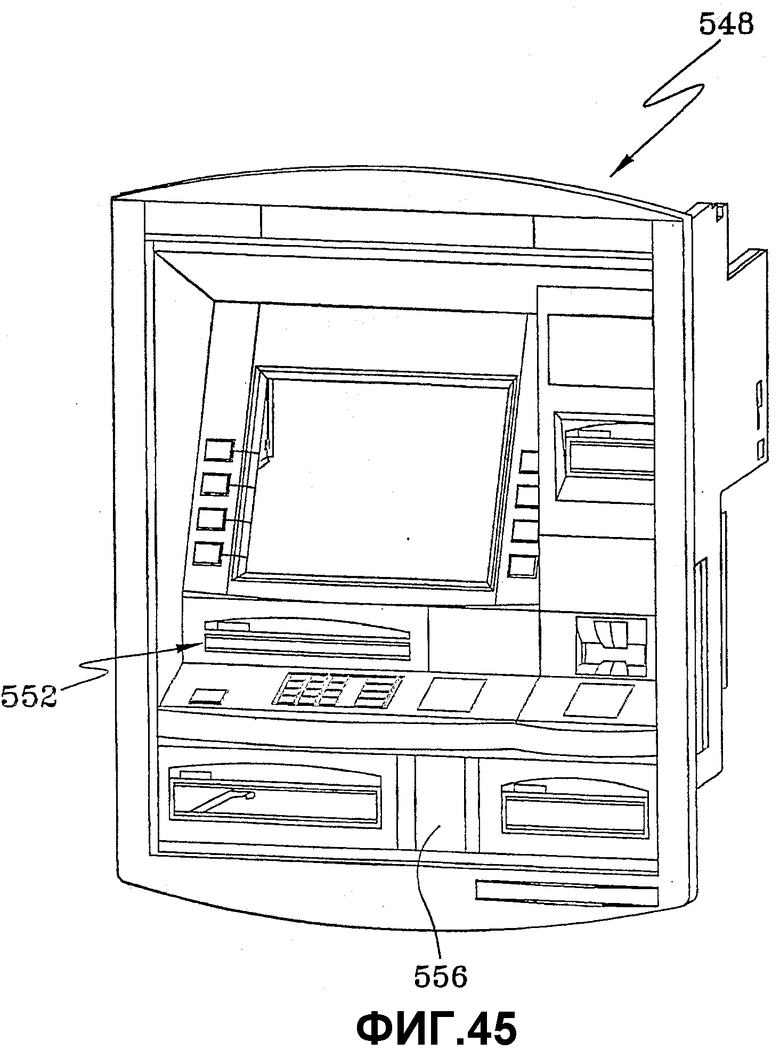

В приводимых в качестве примера осуществлениях банкомата лицевая сторона обеспечивает возможность доступа через лицевую сторону к разным типам устройств аппаратного обеспечения разных размеров. Например, согласно Фиг. 44 и 45, лицевую сторону можно сконфигурировать с разными панелями для задействования относительно узкого устройства аппаратного обеспечения 550 (Фиг. 44) илиотносительно более широких устройств аппаратного обеспечения 552 (Фиг. 45). Причем в некоторых конфигурациях панели 554 можно включить в лицевую сторону для вмещения в них устройств аппаратного обеспечения, при этом в других конфигурациях пустую панель 556 можно включить в лицевую сторону при отсутствии устройства аппаратного обеспечения.

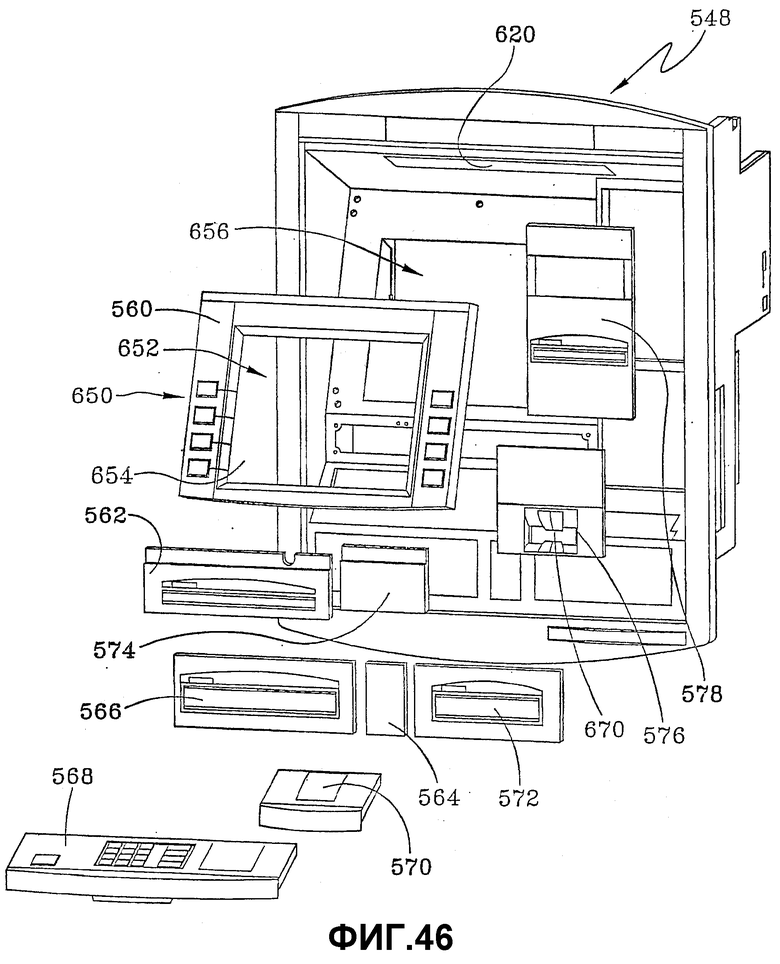

Согласно Фиг. 46 в приводимом в качестве примера осуществлении лицевую сторону 548 можно сконфигурировать с множеством разных панелей, таких как панель 560 дисплея, панель 562 для принтера напечатания выписок счета, панель 564 для монет, панель 566 средства выдачи, панель 568 для клавиатуры, панель 570 устройства считывания штрихкода, панель 572 приема вкладов, пустая панель 574 устройства считывания карточек, панель 576 устройства считывания карточек, панель 578 принтера напечатания квитанций, и/или другие панели, которые взаимодействуют с устройствами аппаратного обеспечения в банкомате.

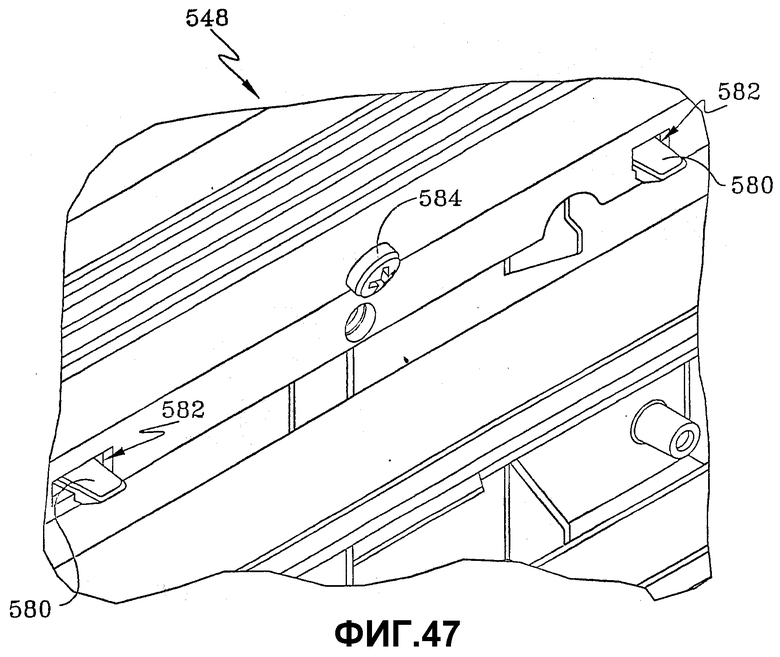

Для обеспечения гибкости расположения устройств аппаратного обеспечения, установленных в остове банкомата, лицевую сторону можно выполнить с возможностью вмещения отдельных панелей в разных местоположениях на лицевой стороне. В этом приводимом в качестве примера осуществлении лицевой стороны панели можно установить спереди лицевой стороны и можно зафиксировать защелками, лепестками или другими крепежными средствами сзади лицевой стороны. Например, Фиг. 47 показывает вид сзади лицевой стороны 548; при этом панель установлена на лицевой стороне с помощью защелок 580 на панели, которая проходит через отверстие 582 в лицевой стороне. Помимо этого, панели можно установить с помощью такого крепежа, как винты 584, которые с помощью резьбы зацепляются с панелью сзади лицевой стороны.

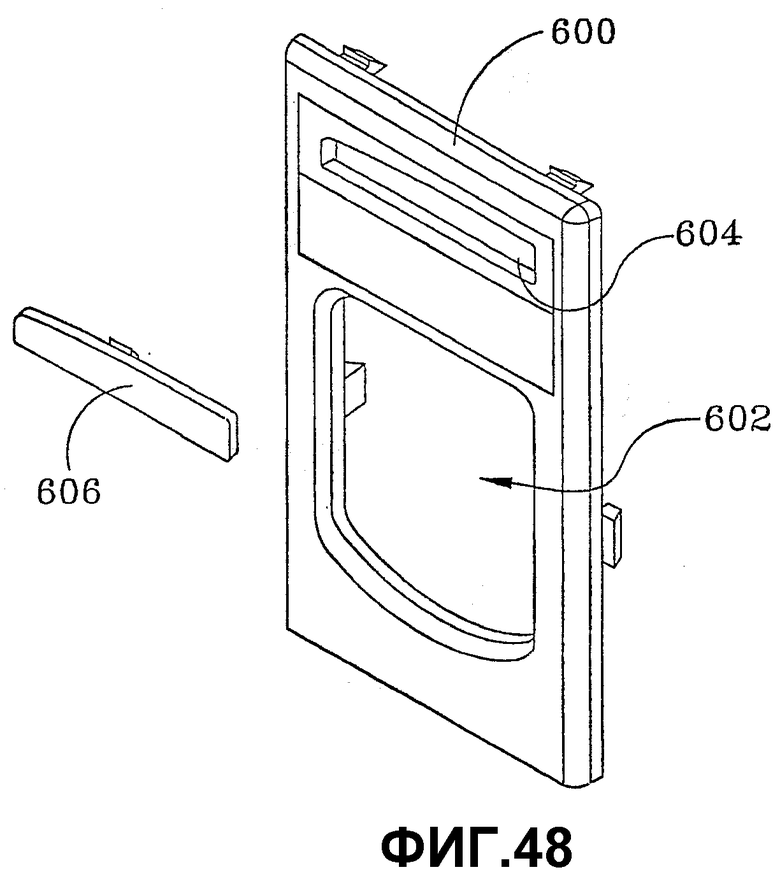

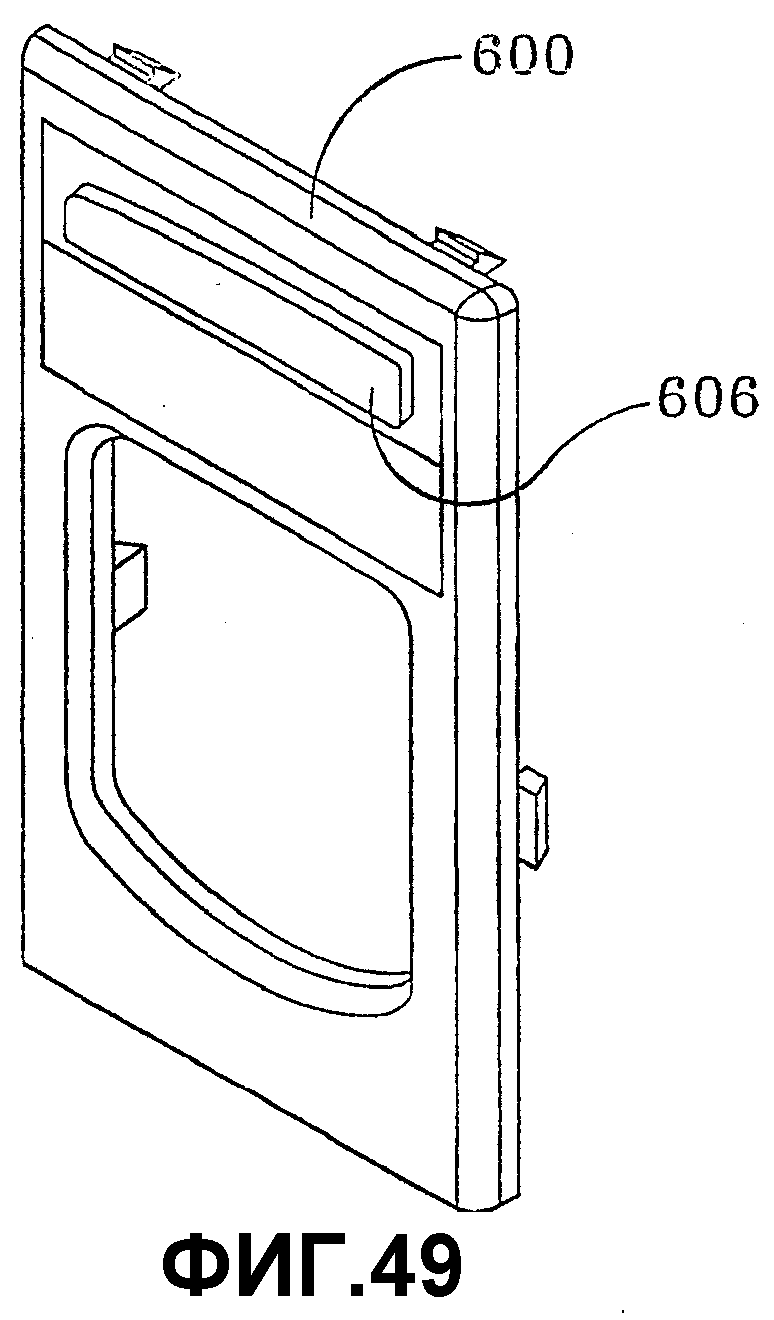

Согласно Фиг. 48 эти приводимые в качестве примера осуществления панелей 600 могут включать в себя проем 602 для обеспечения доступа к соответствующему устройству аппаратного обеспечения через лицевую сторону. Этот доступ обеспечивает возможность прохождения клавиш клавиатуры или других частей устройств аппаратного обеспечения через лицевую сторону. Эти проемы могут также обеспечивать возможность прохождения таких объектов, как наличные, карточки, конверты или другие переносные объекты в и из устройства аппаратного обеспечения через лицевую сторону. В приводимых в качестве примера осуществлениях устройства аппаратного обеспечения в банкомате могут содержать светодиоды или другие отображающие элементы, которые предоставляют информацию пользователю банкомата. Для этих устройств аппаратного обеспечения соответствующие панели могут иметь один или несколько проемов 604 вблизи элементов отображения устройства аппаратного обеспечения. Прочие проемы 604 позволяют видеть через лицевую сторону отображающие элементы, такие как светодиоды устройств аппаратного обеспечения. Согласно Фиг. 49 панель 600 может также иметь прозрачную или полупрозрачную линзовую крышку 606 в еще одном проеме или вблизи него. Эта линзовая крышка может иметь оптические свойства, увеличивающие свет, проходящий через линзовую крышку от элементов отображения устройства аппаратного обеспечения. В других приводимых в качестве примера осуществлениях линзовые крышки могут иметь другие оптические свойства, включая действие их в качестве рассеивателя или изменение цвета светового излучения, исходящего от светодиодов.

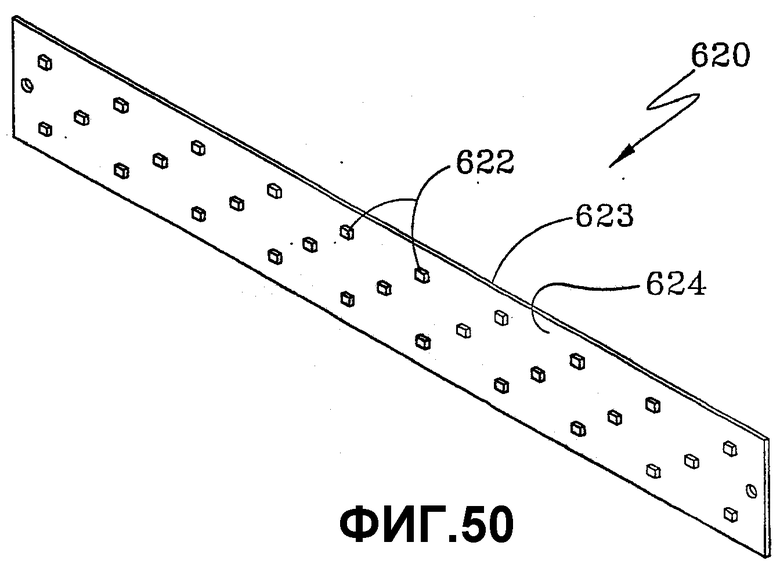

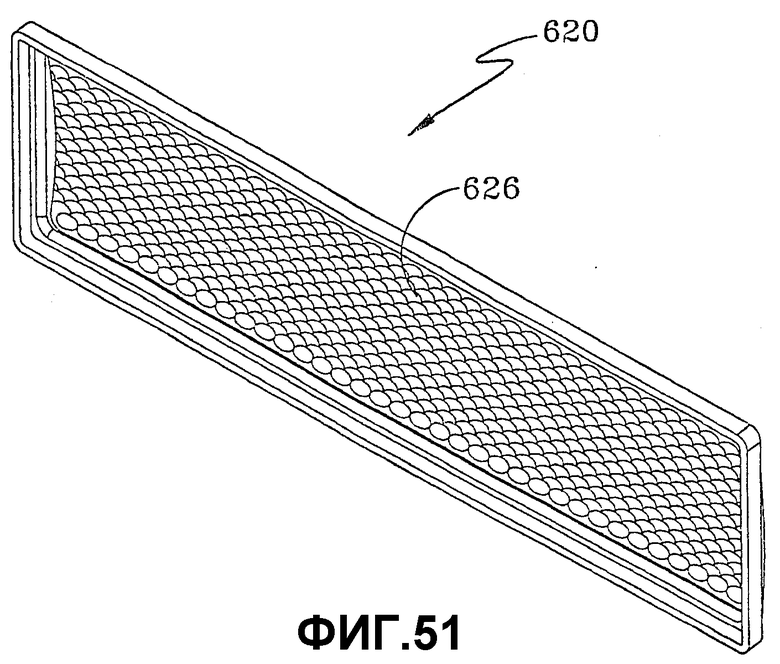

Обращаясь снова к Фиг. 46: приводимые в качестве примера осуществления лицевой стороны могут содержать одно или несколько специальных освещающих устройств 620, которые могут освещать части лицевой стороны, включая устройства ввода, вывода и устройства выполнения функций финансовых операций, которые используются клиентом для осуществления функций финансовых операций при помощи банкомата. Согласно Фиг. 50 в приводимом в качестве примера осуществлении специальное осветительное устройство 620 может содержать двухмерную матрицу 623 светодиодов, которая состоит из компактных светодиодов 622, установленных на клавиатуре 624 компьютера или в ином месте. Эта матрица светодиодов может запитываться блоком питания 24В постоянного тока. Согласно Фиг. 51 специализированные освещающие устройства могут также иметь параболическую отражательную рассеивающую линзу 626 или другое рассеивающее устройство, установленное впереди матрицы 623 светодиодов.

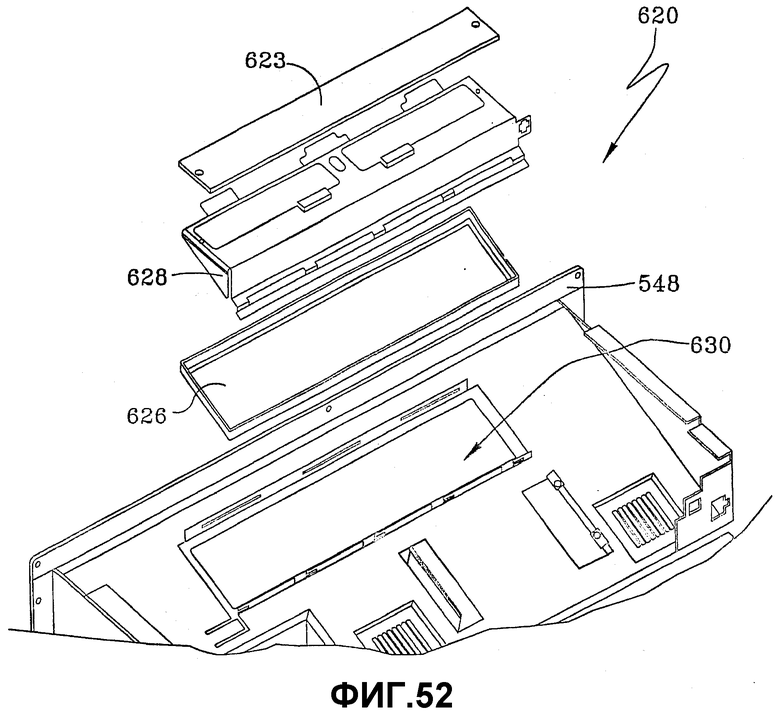

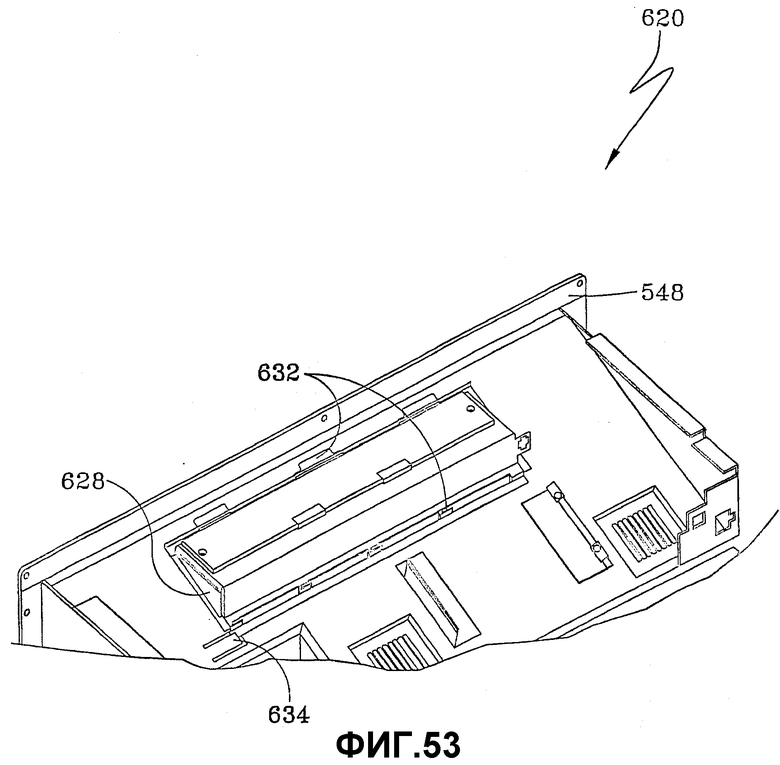

Фиг. 52 показывает, с пространственным разделением деталей, элементы приводимого в качестве примера осуществления специализированных освещающих устройств 620. При этом специализированное освещающее устройство 620 может содержать монтирующий кронштейн 628, оперативно соединенный между матрицей 623 светодиодов и рассеивающей линзой 626. Комбинацию матрицы 623 светодиодов, монтажного кронштейна 628 и рассеивающей линзы 626 можно соединить с лицевой стороной 548 вблизи проема 630 на лицевой стороне. Согласно Фиг. 53 монтажный кронштейн 628 может содержать скользящие и защелкивающие устройства 632, которые съемным образом соединяют специализированное освещающее устройство 620 на лицевой стороне 548. Лицевая сторона 548 может также содержать гибкий деблокирующий лепесток 634, который выполнен с возможностью сгиба вниз, чтобы специализированное освещающее устройство 620 смогло за счет скользящего движения выйти из зацепления с лицевой стороной 548.

Хотя описываемое здесь приводимое в качестве примера осуществление специализированного освещающего устройства имеет множество светодиодных источников света, но в альтернативных осуществлениях специализированными освещающими устройствами могут быть источники накаливания, флуоресцентные, галогенные или другие освещающие источники.

Согласно излагаемому выше описанию со ссылкой на Фиг. 46 лицевая сторона может иметь съемную панель 560 для устройства отображения, закрывающую устройство отображения банкомата, например жидкокристаллический или электронно-лучевой монитор. В приводимых в качестве примера осуществлениях эта панель 560 устройства отображения может иметь в ней функциональные клавиши 650.

В приводимых в качестве примера осуществлениях лицевая сторона 548 содержит проем 656, в котором установлено устройство отображения. Панель 560 устройства отображения может содержать соответствующий проем 652, закрытый прозрачным защищенным от вандализма экраном 654. Этот экран может быть выполнен из нетрескающегося, безосколочного стекла или пластмассы и защищает устройство отображения от погодных условий и/или объектов, которые могут повредить отображающее устройство.

В приводимом в качестве примера осуществлении панель 560 устройства отображения может иметь прокладку. Если панель 560 устройства отображения установлена на лицевой стороне, то прокладку можно поместить между панелью 560 устройства отображения и лицевой стороной 548 вокруг проема 656 в лицевой стороне. В этом описываемом в качестве примера осуществлении функциональные клавиши можно расположить вне прокладки, чтобы вода не попадала на функциональные клавиши и не протекала через проем 656 в лицевой стороне. В этом приводимом в качестве примера осуществлении лицевая сторона может иметь относительно меньшее отверстие для прохождения через них проводов от функциональных клавиш панели устройства отображения. Это отверстие может находиться над функциональными клавишами 650, когда панель устройства отображения установлена на лицевой стороне.

Как упомянуто выше, панели для монтирования на лицевой стороне могут иметь проем, через который осуществляется доступ к устройству аппаратного обеспечения. Например, согласно Фиг. 46, лицевая сторона может иметь панель 576 устройства считывания карточек и иметь проем 670, через который можно вставлять и вынимать карточку в устройство считывания карточек и из него. Во время обслуживания банкомата часто необходимо отделить одно или несколько устройств аппаратного обеспечения от лицевой стороны. Но при удалении устройства аппаратного обеспечения таким образом пользователи, которым неизвестно, что банкомат остановлен на обслуживание, могут попытаться ввести такие объекты, как карточки, через проемы в панелях. Если такое устройство аппаратного обеспечения, как устройство считывания карточек, не находится вблизи панели 676, то карточка может упасть внутрь банкомата.

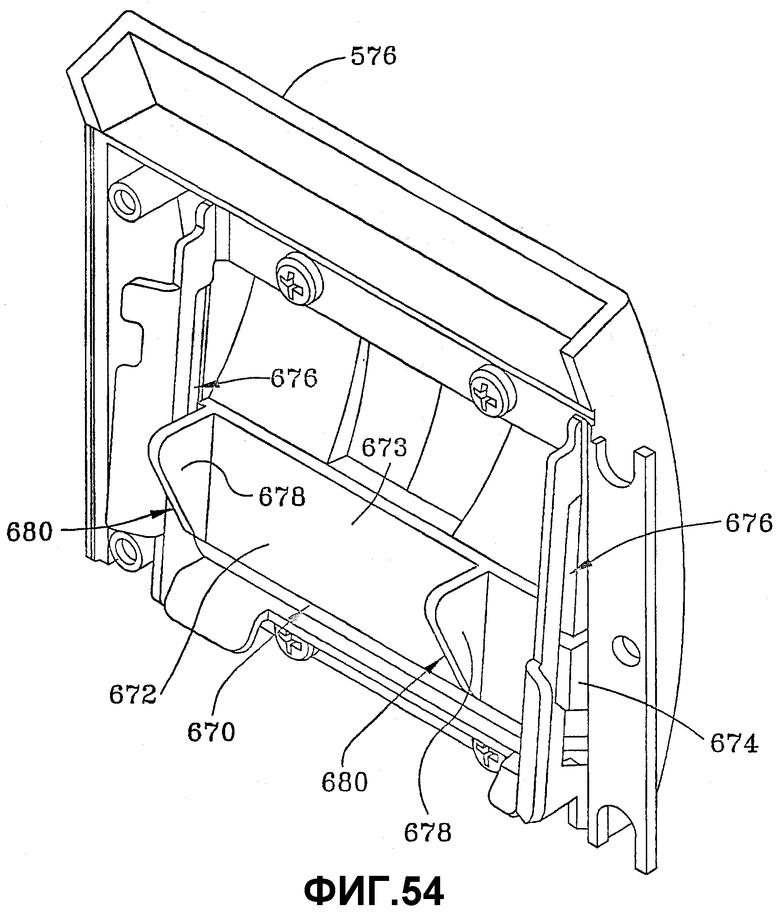

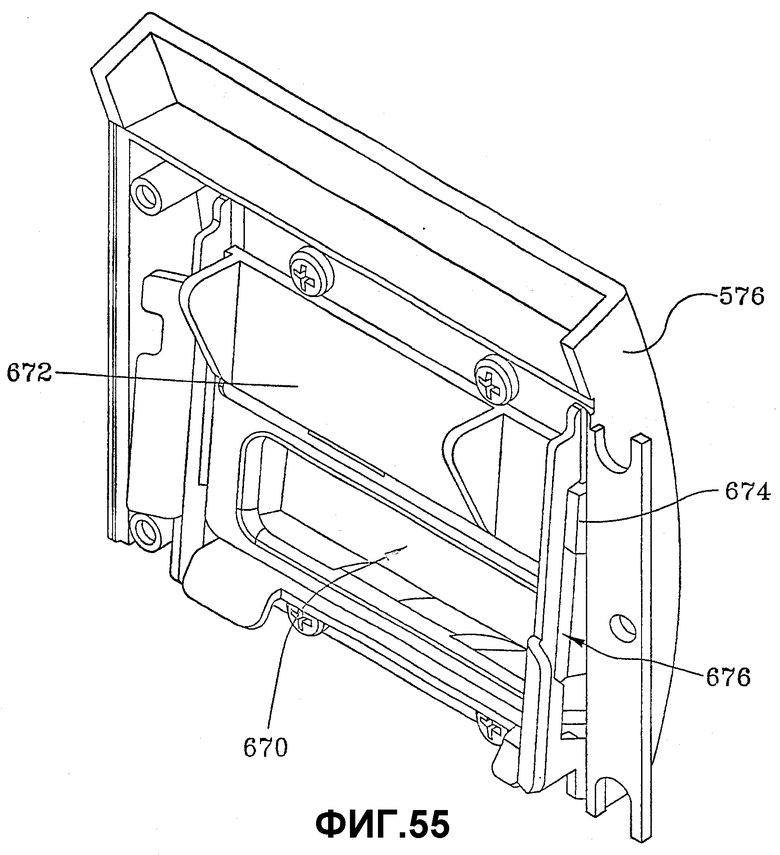

Приводимые в качестве примера осуществления панелей для лицевой стороны могут предусматривать наличие затворов, которые закрывают проемы панелей, когда соответствующее устройство аппаратного обеспечения не находится вблизи панели. Фиг. 54 показывает изображение в перспективе сзади панели 576 устройства считывания карточек, которая имеет затвор 672. Затвор 672 выполнен с возможностью перемещения между первым положением, в котором он закрывает проем 670, через панель 576, и вторым положением, в котором он открывает проем 670. Фиг. 54 показывает затвор 672 в первом, или сниженном, положении, закрывающем проем 670. Фиг. 55 показывает затвор 672 во втором, или повышенном, положении, которое открывает проем 670. В этом приводимом в качестве примера осуществлении затвор 672 имеет выступы 674 на противоположных сторонах затвора. Выступы выполнены с возможностью скольжения в вертикальных прорезях 676 вблизи противоположных концов панели 576. Затвор может также содержать ребра 678 вблизи противоположных концов затвора. Ребра могут иметь нижние внешние поверхности 680, проходящие наружу от задней поверхности 673 затвора в направлении вверх и под острым углом по отношению к вертикально ориентированной задней поверхности 673. При выдвижении устройства считывания карточек из панели 576 устройства считывания карточек, сила тяжести или такое принуждающее устройство, как пружина, принуждает затвор скользить вниз и закрывать проем 670 панели. При перемещении устройства считывания карточек в зацепление с панелью оно контактирует с наружными поверхностями 680 ребер 678 затвора 672 и принудительно перемещает затвор вверх от проема 670. В приводимых в качестве примера осуществлениях острый угол нижних поверхностей 680 ребер может иметь значения 30-60 градусов или угол другой величины, содействующий перемещению затвора вверх, когда панель 576 и устройство считывания карточек вводятся в зацепление друг с другом.

В приводимых в качестве примера осуществлениях: когда затвор находится во втором или сниженном, положении, при этом обращенная наружу поверхность затвора может иметь характерную окраску и/или знаки, видимые через проем. Характерная окраска и/или знаки могут информировать пользователя о том, что банкомат в данное время не работает. Например, затвор может иметь красный цвет и/или надпись, указывающую, что данный банкомат или устройство сейчас не работают.

Как упоминалось выше, банкомат может иметь подвижные панели, обеспечивающие наличие проема, который может перемещаться вертикально и/или горизонтально, чтобы совместиться с устройством аппаратного обеспечения. Так, банкомат, например, может иметь устройства аппаратного обеспечения, которые перемещаются в трех измерениях относительно остова банкомата, чтобы автоматически выравнивать и вставлять устройство аппаратного обеспечения в фиксированном проеме в панели лицевой стороны.

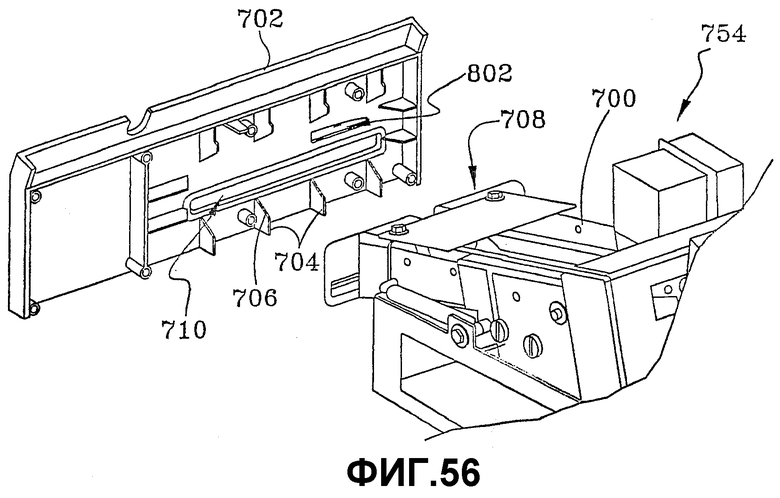

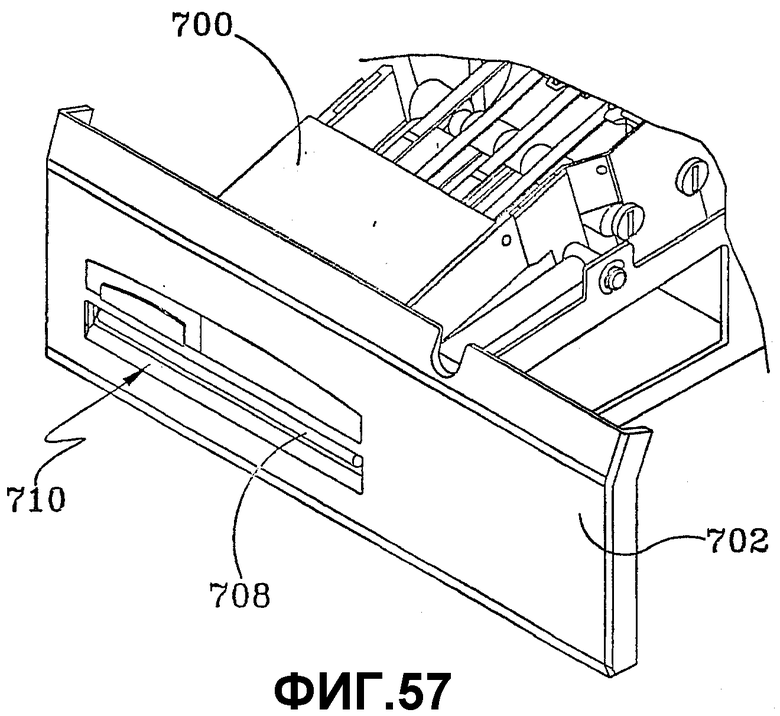

Например, Фиг. 56 показывает приводимое в качестве примера осуществление принтера 700 для напечатания квитанций, вставляемого в панель 702 для принтера напечатания квитанций. Здесь панель имеет одно или несколько ребер 704 центрирования. Ребра центрирования имеют расположенные под углом или искривленные поверхности, которые направляют перед 708 принтера 700 напечатания квитанций при совмещении лицевой стороны и этого принтера. В приводимых в качестве примера осуществлениях расположенная под углом поверхность 706 ребер центрирования может проходить вниз снизу проема 710 в панели 702 под острым углом относительно вертикальной задней поверхности панели. Этот острый угол расположенной под углом поверхности 706 может иметь величину 30-60 градусов или другую величину, чтобы направлять принтер в совмещение с проемом 710 в панели, когда принтер и панель приводят в зацепление друг с другом. В приводимых в качестве примера осуществлениях панель лицевой стороны и устройства аппаратного обеспечения можно совместить, когда устройство аппаратного обеспечения возвращают из внешнего положения обслуживания во внутреннее вставленное положение относительно остова. Фиг. 57 показывает принтер 700 напечатания квитанций в положении, центрированном с панелью 702.

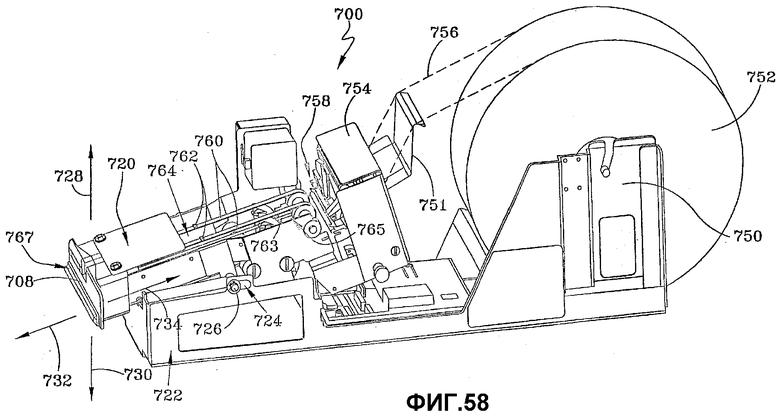

Для регулирования положения устройства аппаратного обеспечения в трех измерениях все устройства аппаратного обеспечения или части устройств аппаратного обеспечения выполнены с возможностью перемещения между разными положениями: вверх-вниз, из стороны в сторону и вперед-назад. Например, Фиг. 58 показывает изображение в перспективе приводимого в качестве примера осуществления принтера 700 для напечатания квитанций. В этом осуществлении принтер для напечатания квитанций может иметь подвижную часть 720 в шарнирном соединении с фиксированной частью 722. Когда фиксированная часть 722 установлена на остове банкомата, ее можно смонтировать по существу в жестком зацеплении с остовом. Тогда подвижная часть 720 сможет поворачиваться по отношению к фиксированной части 722 и остову банкомата.

В этом приводимом в качестве примера осуществлении принтер для напечатания квитанций имеет один или несколько штифтов 726, оперативно соединенных между подвижной частью 720 и фиксированной частью 722. Подвижная часть 720 выполнена с возможностью поворота относительно фиксированной части штифтов 726.

Для примера: в этом приводимом в качестве примера осуществлении штифты 726 могут проходить от подвижной части 720 в шарнирное зацепление в прорезях 724 фиксированной части 722. Но нужно отметить, что в альтернативных приводимых в качестве примера осуществлениях фиксированная часть может содержать штифты, проходящие в шарнирное зацепление с прорезями в подвижной части. В обоих осуществлениях передний, или выходной, конец 708 подвижной части 720 перемещается в направлении 728 вверх или в направлении 720 вниз относительно фиксированной части 722 и лицевой стороны за счет поворота подвижной части 720 относительно фиксированной части 722.

В данном описании выходной конец 708 соответствует той части принтера, в которой такой лист, как квитанция, выходит из принтера. Но нужно отметить, что в других типах устройств выполнения функций финансовых операций передняя часть устройства может соответствовать входному концу, который принимает вклад. Независимо от того, соответствует ли устройство выполнения функций финансовых операций выходному концу, или входному концу, или им обоим, та передняя часть устройства выполнения функций финансовых операций, которая принимает или выводит объект через проем лицевой стороны, в данном описании называется проемом в устройстве выполнения функций финансовых операций.

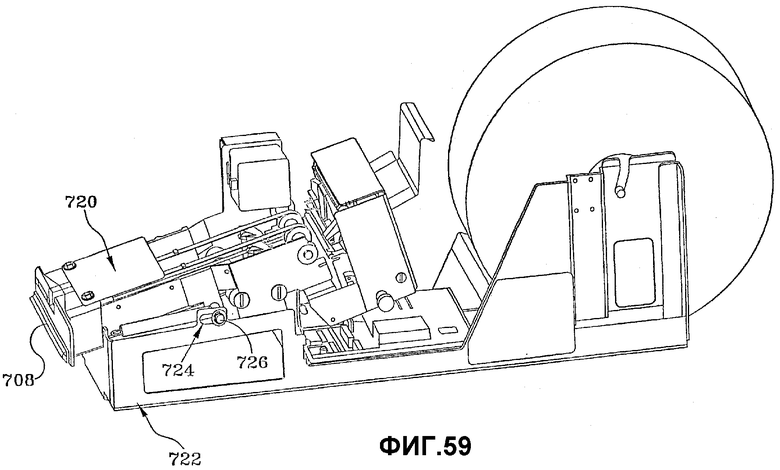

В приводимом в качестве примера осуществлении горизонтальная длина прорезей 724 может превышать диаметр штифтов 726, чтобы перемещаться вперед или назад в прорезях 724. В результате этого выходной конец 708 подвижной части может перемещаться в направлении 732 вперед или в направлении 734 назад за счет перемещения штифтов 726 в прорезях 724. Фиг. 58 показывает пример штифтов 726, перемещаемых в положение вперед относительно фиксированной части 722. Фиг. 59 показывает пример штифтов 726, перемещаемых в положение назад в прорези 724, которая перемещает перед 708 подвижной части в заднее положение относительно фиксированной части 722.

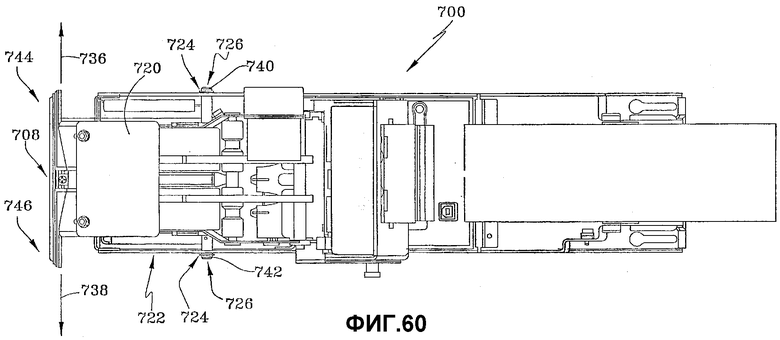

Помимо штифтов принтера для напечатания квитанций, которые выполнены с возможностью поворота относительно прорезей принтера для напечатания квитанций и с возможностью перемещаться в разные положения вперед или назад в прорезях, штифты 726 могут также перемещаться в поперечных направлениях относительно прорези или вертикальной плоскости, на которой находится прорезь. Например, Фиг. 60 показывает горизонтальную проекцию принтера для напечатания квитанций. Выходной конец 708 подвижной части 720 выполнен с возможностью перемещения в обоих противоположных из стороны в сторону направлениях 736, 738 за счет поперечного перемещения штифтов 726 относительно прорезей 724.

Помимо перемещения штифтов 726 синхронно вперед-назад или вверх-вниз относительно прорезей 724, в приводимых в качестве примера осуществлениях штифты могут перемещаться независимо относительно друг друга в их соответствующих прорезях 724. Например, первый из штифтов 740 может быть выполнен с возможностью перемещения в первое положение в его соответствующей прорези, и при этом второй из штифтов 742 перемещается в заднее положение в его соответствующей прорези. Поэтому первая сторона 744 выходного конца 708 подвижной части может перемещаться в положение, которое находится дальше впереди относительно фиксированной части 722 по сравнению с положением второй стороны 746 выходного конца 708 подвижной части относительно фиксированной части 722.

Хотя в этом излагаемом в качестве примера осуществлении принтера для напечатания квитанций его подвижная часть оперативно соединена с фиксированной частью с помощью штифтов, которые поворачиваются и скользят в удлиненных прорезях, но в других приводимых в качестве примера осуществлениях устройства аппаратного обеспечения или часть устройств аппаратного обеспечения могут перемещаться относительно остова и лицевой стороны при помощи других соединительных устройств. Например, в альтернативных приводимых в качестве примера осуществлениях устройство аппаратного обеспечения банкомата может иметь подвижную часть, которая установлена на фиксированной части с помощью гибких, выдвигаемых и/или упругих соединительных устройств. Примером этих гибких, выдвигаемых и/или упругих соединительных устройств может быть пружина. В этом альтернативном приводимом в качестве примера осуществлении одну или несколько пружин можно использовать для соединения подвижной части с фиксированной частью устройства аппаратного обеспечения. Пружины могут смещать подвижную часть в нужное положение. Но когда перед подвижной части контактирует с панелью лицевой стороны, то пружины могут выдвигать подвижную часть из ее обычного положения в смещенное положение, в котором перед подвижной части должным образом сцентрирован и установлен в панели лицевой стороны.

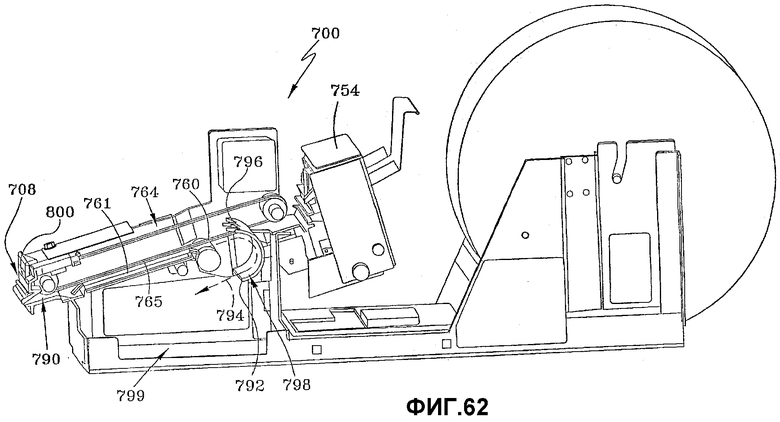

Обращаясь снова к Фиг. 58: приводимое в качестве примера осуществление может включать в себя кронштейн 750, на котором находится рулон бумаги 752. Бумага 754 из рулона 752 может проходить через механизм 754 принтера, который отпечатывает знаки на бумаге. В приводимом в качестве примера осуществлении механизм принтера может быть термальным принтером, струйным принтером, матричным принтером или любым другим типом механизма принтера, способного наносить знаки на бумагу 756 в одном или нескольких цветах. В этом излагаемом в качестве примера осуществлении фиксированная часть 722 принтера может иметь кронштейн 750, и подвижная часть 720 может иметь механизм 754 принтера. Помимо этого, подвижная часть 720 может содержать пружину 751, которая натягивает бумагу и уменьшает прогиб бумаги 756, когда подвижный элемент 720 перемещается относительно фиксированного элемента 722.

В приводимом в качестве примера осуществлении механизм принтера может быть термальным принтером, который наносит в двух цветах такие знаки, как буквы, или графику. Этими цветами могут быть черный цвет и какой-нибудь другой - красный или синий, в зависимости от бумаги, на которую наносятся знаки. Принтер может регулировать питание для головки принтера, изменяя электропитание для головки принтера с помощью разных конденсаторов.

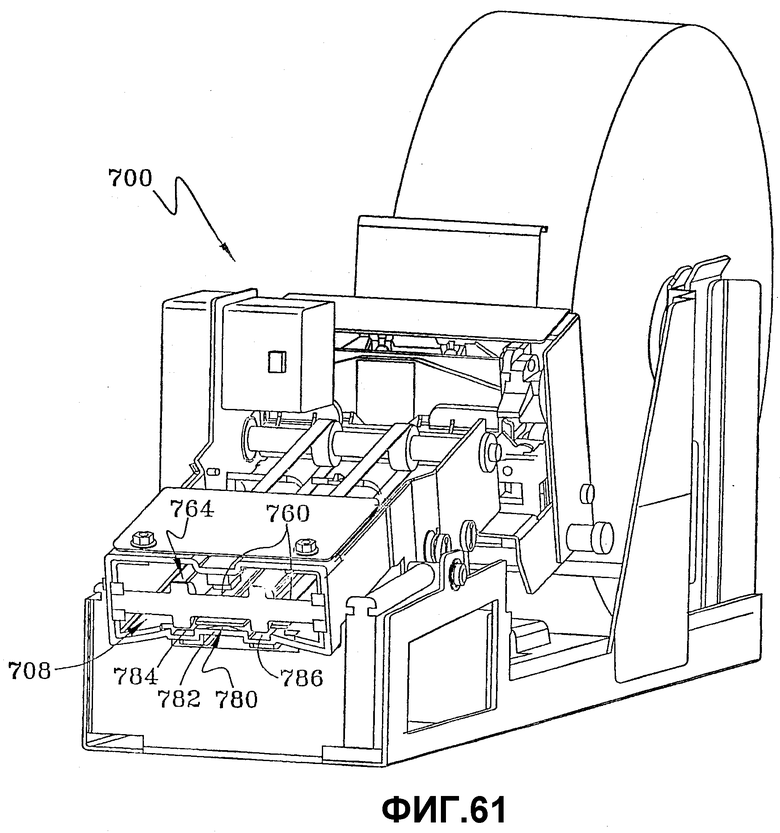

В приводимом в качестве примера осуществлении принтер может также иметь отрезающий механизм 758, который отрезает бумагу от рулона, чтобы получать отдельные квитанции. В этом приводимом в качестве примера осуществлении принтер может иметь группу 764 имеющих выпуклости вращающихся лент 760. Нижний пролет 763 лент перемещает нарезанные квитанции по внутренней поверхности 765 в проем 767 доставки в выходном конце 708 принтера. Имеющие выпуклости ленты 760 могут иметь расположенные через интервал выступы 762, которые содействуют тому, чтобы ленты захватывали и принудительно перемещали бумагу квитанции из механизма 754 в проем 767 доставки.

Фиг. 61 показывает переднее поперечное сечение принтера для напечатания квитанций. Принтер для напечатания квитанций может иметь нижнюю ребристую поверхность 780 вблизи выходного конца 708 принтера. Здесь термин «ребристая поверхность» обозначает поверхность, которая содержит множество перемежающихся и параллельных гребней и впадин. Группа 764 имеющих выпуклости лент перемещает квитанцию по ребристой поверхности 780 и принудительно придает для этой квитанции ребристую или волнистую форму, которая соответствует ребристой поверхности 780. В приводимом в качестве примера осуществлении ребристая поверхность может иметь центральный гребень 782 между двумя пазами 784, 786. Части концов лент 760 могут быть выполнены с возможностью перемещения по пазам 784, 786.

Хотя ребристая поверхность 780 может находиться вблизи выходного конца принтера, но в приводимых в качестве примера осуществлениях принтер может быть также выполнен с возможностью придания всей квитанции или ее частям ребристой формы до того, как она дойдет до выходного конца принтера. Например, согласно боковой проекции принтера 700 для напечатания квитанций Фиг. 62, принтер может иметь удлиненный гребень 761 между нижним пролетом 765 лент 760. Когда ленты перемещают квитанции по гребню, гребень изгибает центр квитанции вверх, и при этом ленты вводят часть квитанции в пазы.

В приводимом в качестве примера осуществлении банкомат выполнен с возможностью определять, взял ли пользователь квитанцию из принтера для напечатания квитанций. Например, принтер для напечатания квитанций имеет датчик 790, который определяет наличие или отсутствие квитанции у выходного конца 708 принтера. Банкомат может использовать датчик, чтобы определять, имеется ли еще квитанция после истечения некоторого количества времени со времени ее транспортирования к выходному концу 708 принтера. Когда банкомат определит, что пользователь не взял квитанцию по истечении определенного количества времени, то банкомат может дать команду этому принтеру, чтобы тот отвел квитанцию обратно внутрь себя.

В этом приводимом в качестве примера осуществлении ленты 760 могут перемещаться обратно, чтобы переместить квитанцию из выходного конца 708 принтера в направлении к механизму 754 принтера. Затвор 792 может поворачиваться под действием силы тяжести или под действием других усилий, чтобы выступы 796 затвора 792 проходили поперечно через нижний пролет лент 760. Когда принтер для напечатания квитанций дойдет до затвора, то внутренняя поверхность 798 затвора приведет квитанцию 792 в движение вниз в хранилище 799 для сбора убранных квитанций. Прочие примеры затворов, которые можно использовать в приводимых в качестве примера осуществлениях принтера, изложены в патенте США № 5850075 от 15 декабря 1998, содержание которого включено полностью в данный документ посредством ссылки.

В приводимых в качестве примера осуществлениях принтер для напечатания квитанций может иметь последовательный, параллельный интерфейс, универсальную последовательную шину, или другой интерфейс для осуществления межсоединения с компьютером банкомата. Помимо этого, принтер может иметь один или несколько индикаторных светодиодов 800 или других отображающих элементов, которые предоставляют информацию о работе принтера пользователю банкомата. Снова обращаясь к Фиг. 56: панель 702 принтера для напечатания квитанций может иметь еще один проем 802 вблизи индикаторных светодиодов принтера, когда принтер установлен вблизи панели 702. В альтернативных приводимых в качестве примера осуществлениях панель может иметь один сплошной проем, который комбинирует проем 710 для доставки квитанции через панель с проемом 702, чтобы были видны индикаторные светодиоды принтера.

В приводимом в качестве примера осуществлении описываемую выше ребристую поверхность 720 можно ориентировать с уклоном вниз от механизма 754 принтера к проему 710 через панель. В этой ориентации ребристая поверхность подвижного элемента может направлять воду, попадающую в банкомат, для ее стекания из панели банкомата.

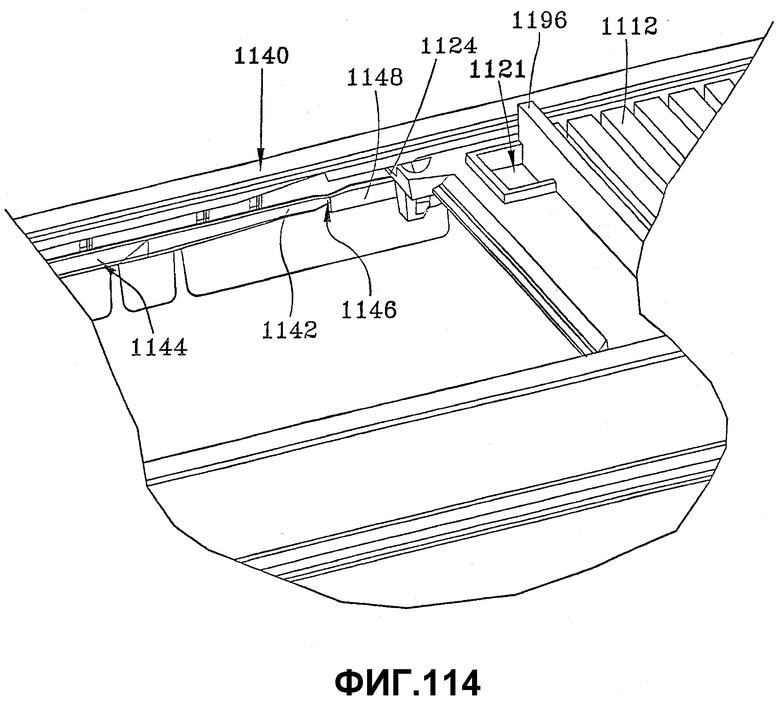

Хотя описываемый выше принтер является принтером для напечатания квитанций, нужно отметить, что излагаемые выше признаки этого принтера можно также использовать для других типов принтера и/или других типов устройств аппаратного обеспечения в банкомате. Этими другими типами принтера в банкомате могут быть принтеры напечатания выписок из счета, банковских книжек, платежных поручений. Прочие особенности центрирования и вставки описываемого выше принтера для напечатания квитанций и соответствующей панели можно также использовать в других устройствах аппаратного обеспечения банкомата, включая средства выдачи/приема наличных, конвертов, устройства считывания карточек, устройства отображения, средства выдачи/приема монет, или другие устройства аппаратного обеспечения, доступные пользователю через лицевую сторону банкомата.

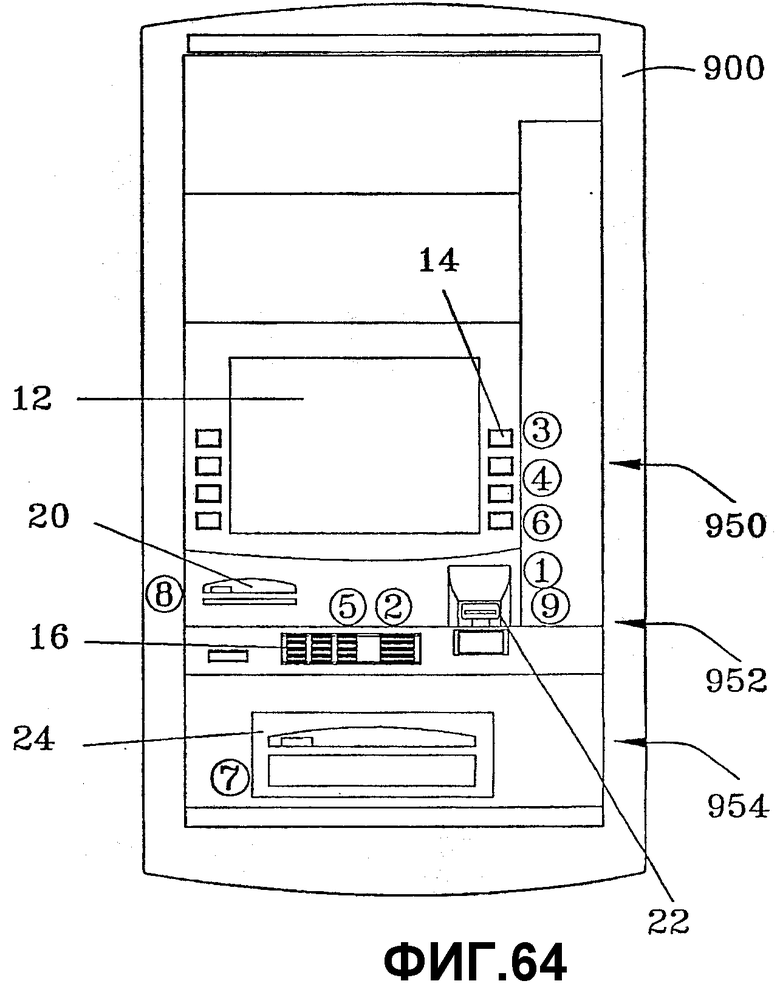

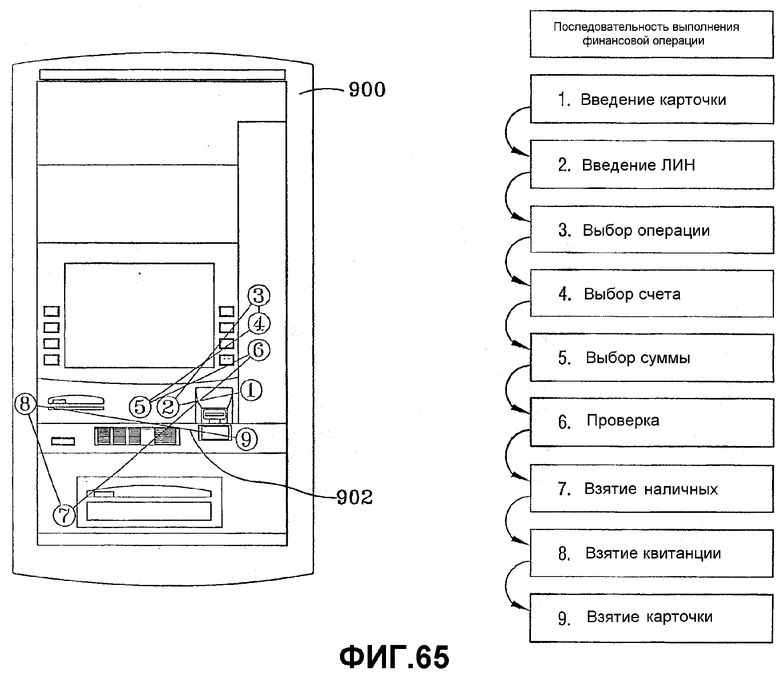

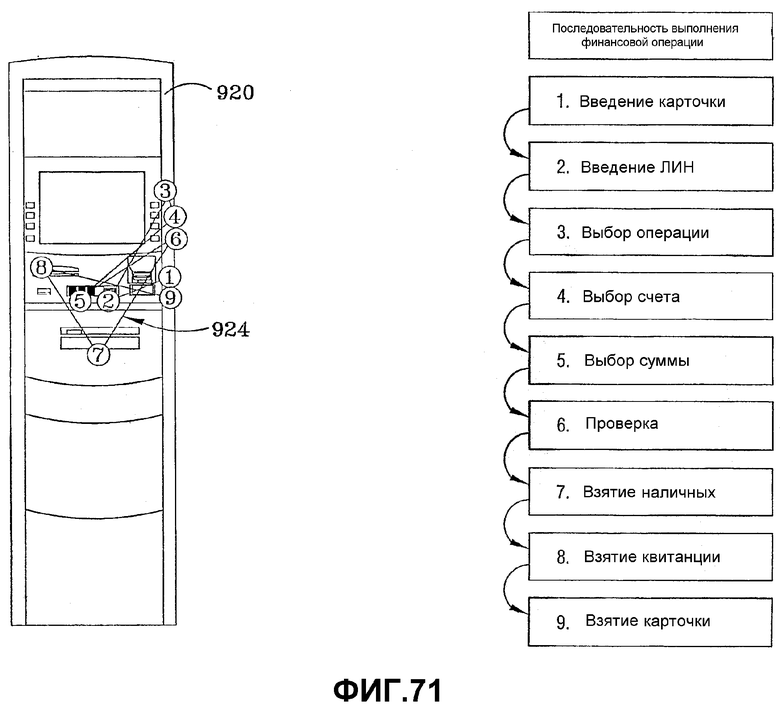

Банкоматы можно изготавливать для их применения в разных местоположениях. В зависимости от местоположения банкомата размер, форма и конфигурация лицевой стороны и/или остова может быть разной. Например, Фиг. 63 показывает относительно узкий банкомат, выполненный с возможностью его установки в стене здания. Согласно Фиг. 64 относительно узкий установленный в стене банкомат 900 можно сконфигурировать с устройствами аппаратного обеспечения, которые обеспечивают пользователю возможность выполнения таких финансовых операций, как выдача наличных. Фиг. 65 показывает относительные движения руки пользователя для выполнения этапов выдачи наличных из относительно узкого установленного в стене банкомата 900.

Первоначально в первом положении 1, вблизи устройства 22 считывания карточек пользователь может вставить свою карточку в устройство считывания карточек. Затем пользователь может сделать движение рукой по существу влево во второе положение 2 вблизи клавиатуры 16, чтобы напечатать ЛИН (личный идентификационный номер) пользователя. Пользователь затем может сделать движение рукой вверх и вправо в третье положение 3 вблизи функциональных клавиш 14, чтобы нажать функциональные клавиши, соответствующие взятию наличных. Поскольку пользователь может иметь по данной своей карточке не один тип счета, поэтому пользователь может сделать движение рукой к тем же или другим функциональным клавишам в четвертом положении 4 вблизи функциональных клавиш, чтобы обозначить данный счет. Затем пользователь может сделать движение рукой вниз и влево в пятое положение 5 вблизи клавиатуры 16, чтобы ввести сумму выдаваемых наличных.

Для приводимых в качестве примера осуществлений банкомата, имеющего экран 12 дисплея с сенсорным экраном вместо нажимаемых клавиш для выбора финансовых операций снятия средств, пользователь может дотрагиваться до графических кнопок, отображаемых на экране, чтобы выбрать финансовую операцию и/или счет. Поэтому в альтернативных приводимых в качестве примера осуществлениях после введения ЛИН во втором положении вблизи клавиатуры пользователь может сделать движение рукой вверх и в третье/четвертое положение вблизи экрана 12 дисплея, а не делать движение рукой вверх и вправо в третье/четвертое положение вблизи функциональных клавиш 14. После выбора финансовых операций и/или счета с помощью экрана дисплея пользователь затем может сделать движение рукой вниз от экрана дисплея в пятое положение вблизи клавиатуры и ввести сумму наличных для выдачи.

После ввода суммы пользователь может сделать движение рукой вверх и вправо в шестое положение 6 вблизи функциональных клавиш 14, чтобы сделать ввод, проверяющий и/или инициирующий выдачу введенной суммы наличных. Затем пользователь может сделать движение рукой вниз и влево в седьмое положение 7 вблизи средства 24 выдачи наличных, чтобы взять наличные. В альтернативном приводимом в качестве примера осуществлении банкомата с сенсорным экраном: после того, как пользователь введет сумму с помощью клавиатуры в пятом положении, он может сделать движение рукой вверх в шестое положение вблизи экрана 12 дисплея, чтобы сделать ввод, который проверяет и/или инициирует выдачу введенной суммы наличных. Затем пользователь может сделать движение рукой вниз в седьмое положение вблизи средства 24 выдачи наличных и взять наличные.

После взятия наличных пользователь может сделать движение рукой вверх и влево в восьмое положение 8 вблизи принтера 20 для напечатания квитанций, чтобы взять свою квитанцию. Помимо этого, пользователь может затем может сделать движение рукой вправо в девятое положение вблизи устройства считывания карточек, чтобы забрать свою карточку из банкомата.

Фиг. 65 показывает взаимные положения 1 - 9 и порядок, в котором рука пользователя может двигаться для выполнения этапов выполнения выдачи наличных. Этот порядок формирует пространственную схему 902, которую тот же или другой пользователь может соблюдать для выполнения этой же финансовой операции. В приводимом в качестве примера осуществлении предусмотрено конфигурирование устройств аппаратного обеспечения и лицевой стороны разных типов и моделей банкоматов для серии банкоматов, чтобы пользователь мог соблюдать ту же пространственную схему 902 положений при выполнении того же типа финансовых операций с разными типами и моделями банкомата той же серии.

В альтернативных приводимых в качестве примера осуществлениях банкомат может подсказывать пользователю выбор одного или нескольких языков, на которых банкомат может вводить информацию. В альтернативных осуществлениях банкомат может попросить пользователя указать, желает ли он получить квитанцию, выполнить другую финансовую операцию или получить другую информацию, относящуюся к функциям, выполняемым данным банкоматом. Эти изменения в программах банкомата могут изменять время, расстояния, направления и порядок, согласно которым пользователь перемещает руку. Но хотя для разных финансовых операций схемы могут быть разными, и разными могут быть конфигурации пользовательского интерфейса, но в приводимых в качестве примера осуществлениях банкоматы разных типов и моделей данной серии могут обеспечивать пользователю возможность делать движения рук по существу по той же схеме для тех же типов финансовых операций и конфигураций пользовательского интерфейса.

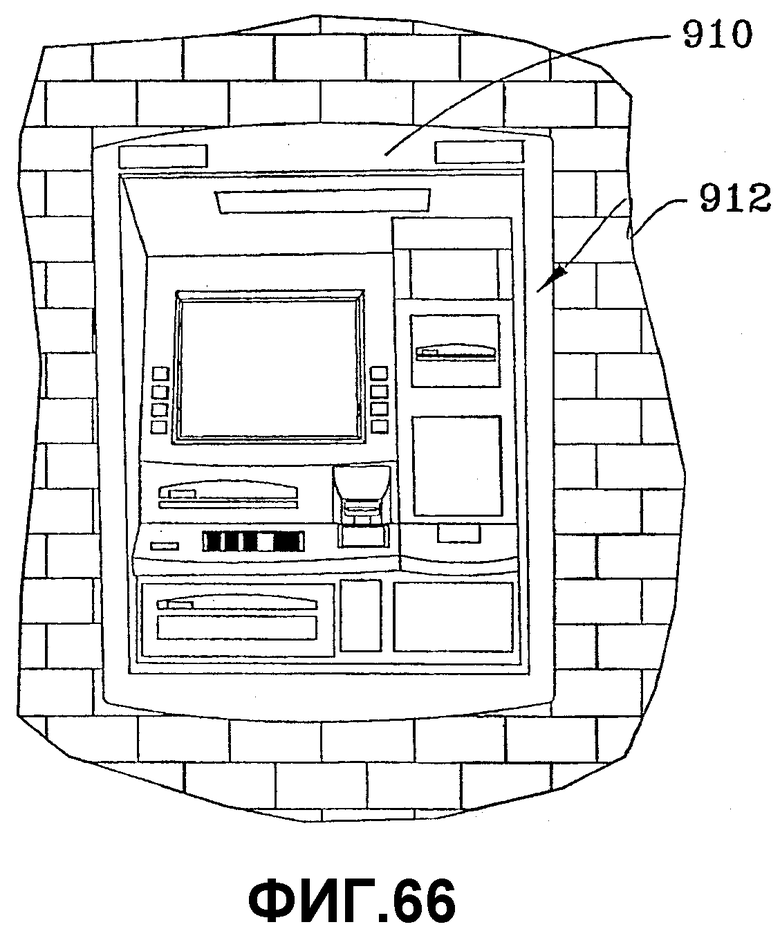

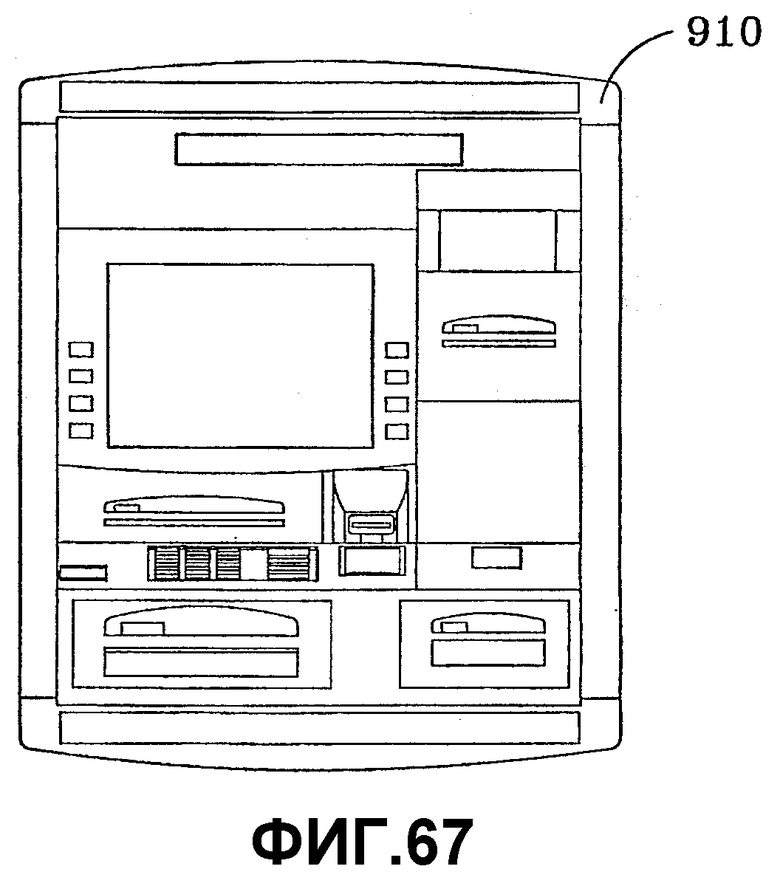

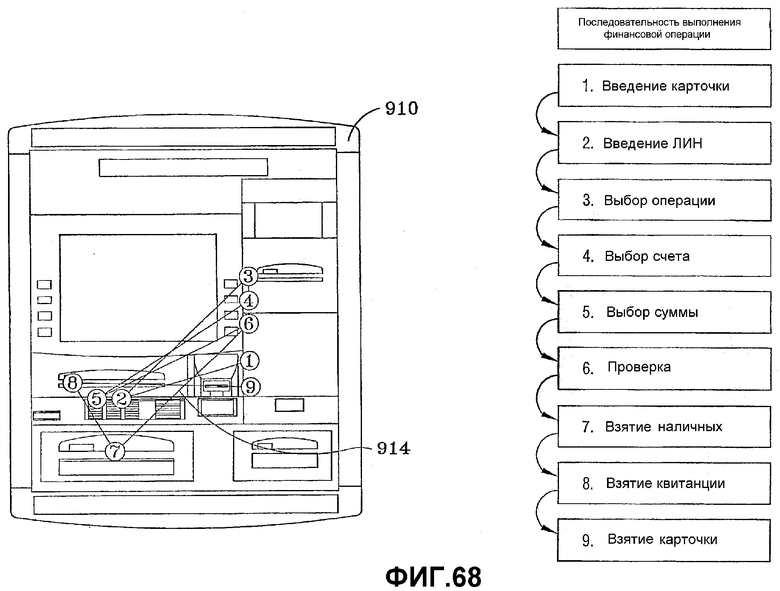

Например, Фиг. 66 и 67 показывают относительно более широкий банкомат 910, в котором лицевая сторона 912 отличается от лицевой стороны 904 в относительно более узком банкомате 900 согласно Фиг. 63. Лицевая сторона 912 имеет относительно большее число местоположений для устройств аппаратного обеспечения, доступных через лицевую сторону. Но согласно Фиг. 68, относительные пространственные положения 1 - 9, в которых рука пользователя должна двигаться для выполнения описываемых выше финансовых операций по выдаче наличных, формируют по существу аналогичную схему 914 по сравнению со схемой 902 согласно Фиг. 65.

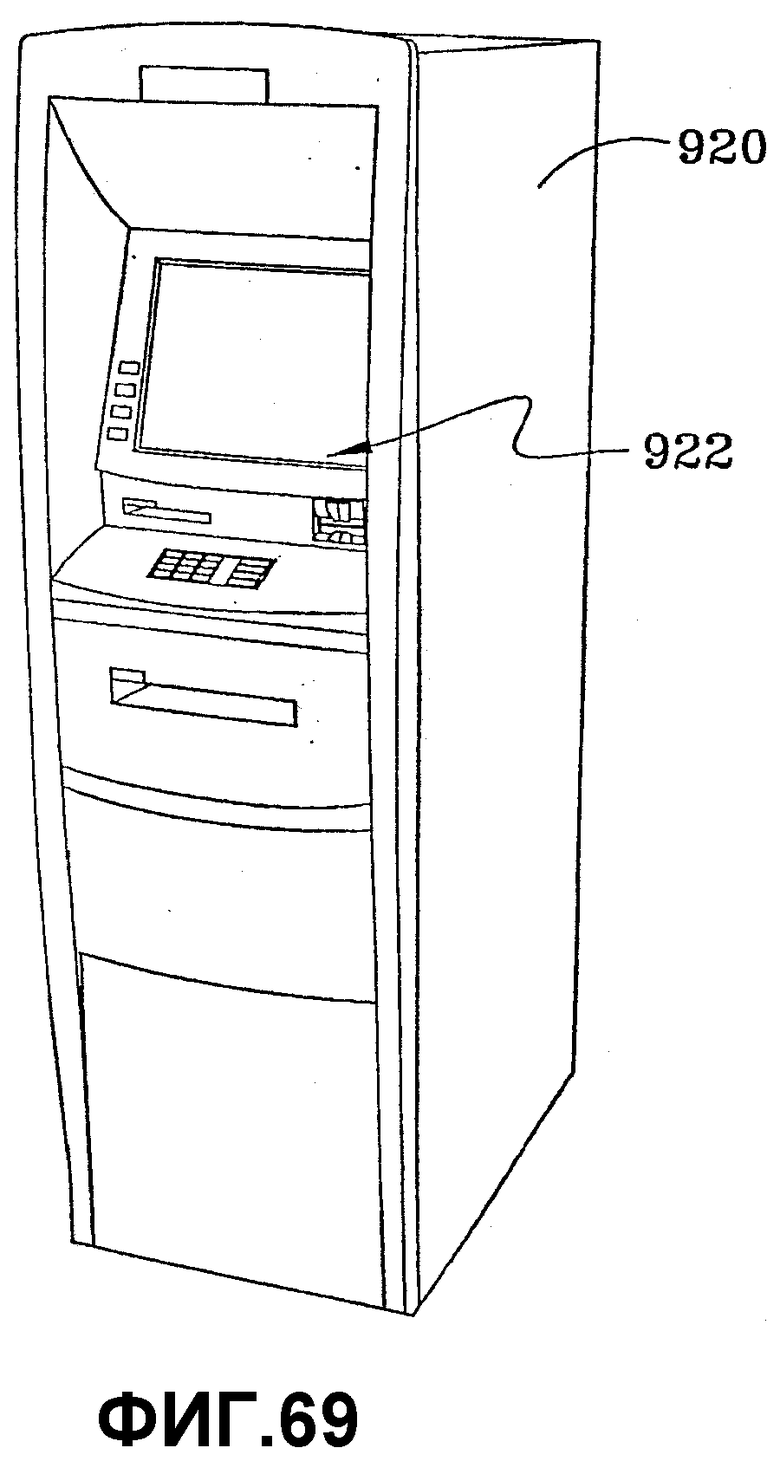

Фиг. 69 и 70 показывают относительно более узкий автономный банкомат 920, в котором лицевая сторона 922 отличается от описываемых выше лицевых сторон 904, 912. Банкомат 920 предназначается для его установки на полу, а не в стене, и может также называться «комнатной моделью». Согласно Фиг. 71 относительные пространственные положения 1-9, которые пользователь должен соблюдать для выполнения излагаемой выше финансовой операции по выдаче наличных, образут схему 924, по существу аналогичную схемам 902, 914 согласно Фиг. 65 и 68.

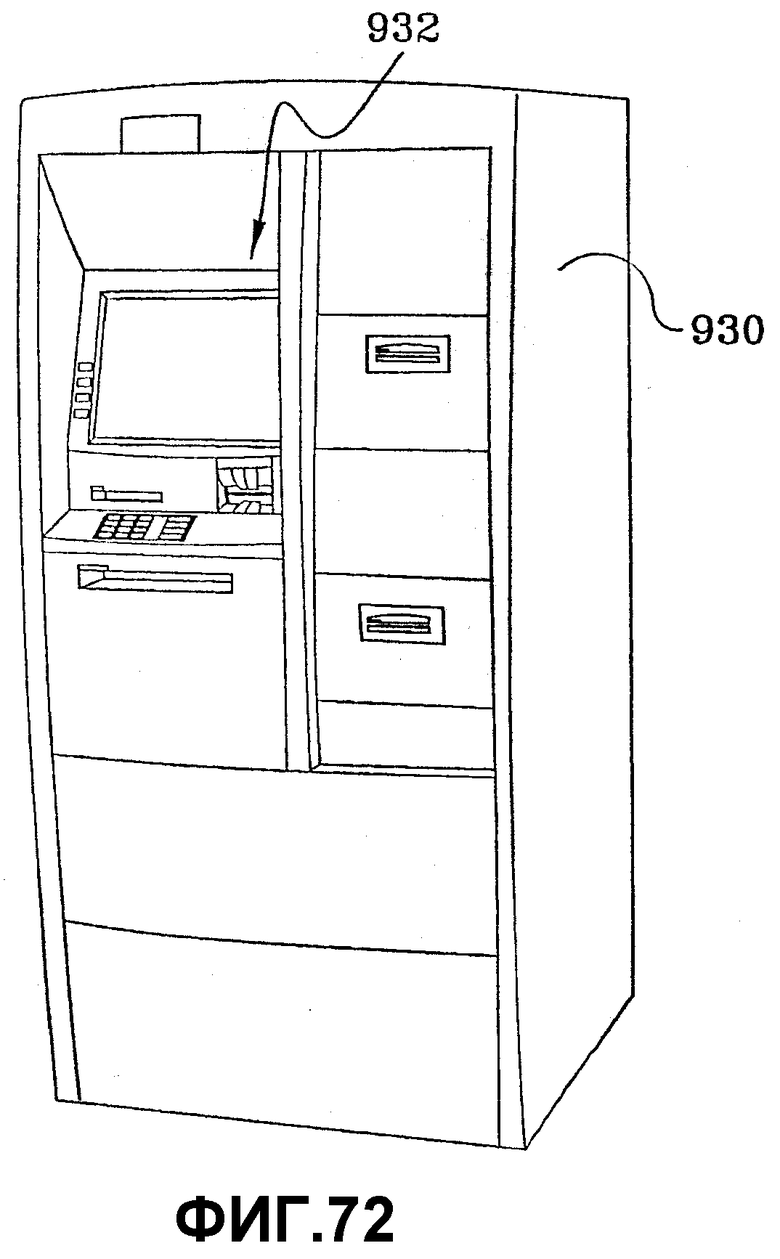

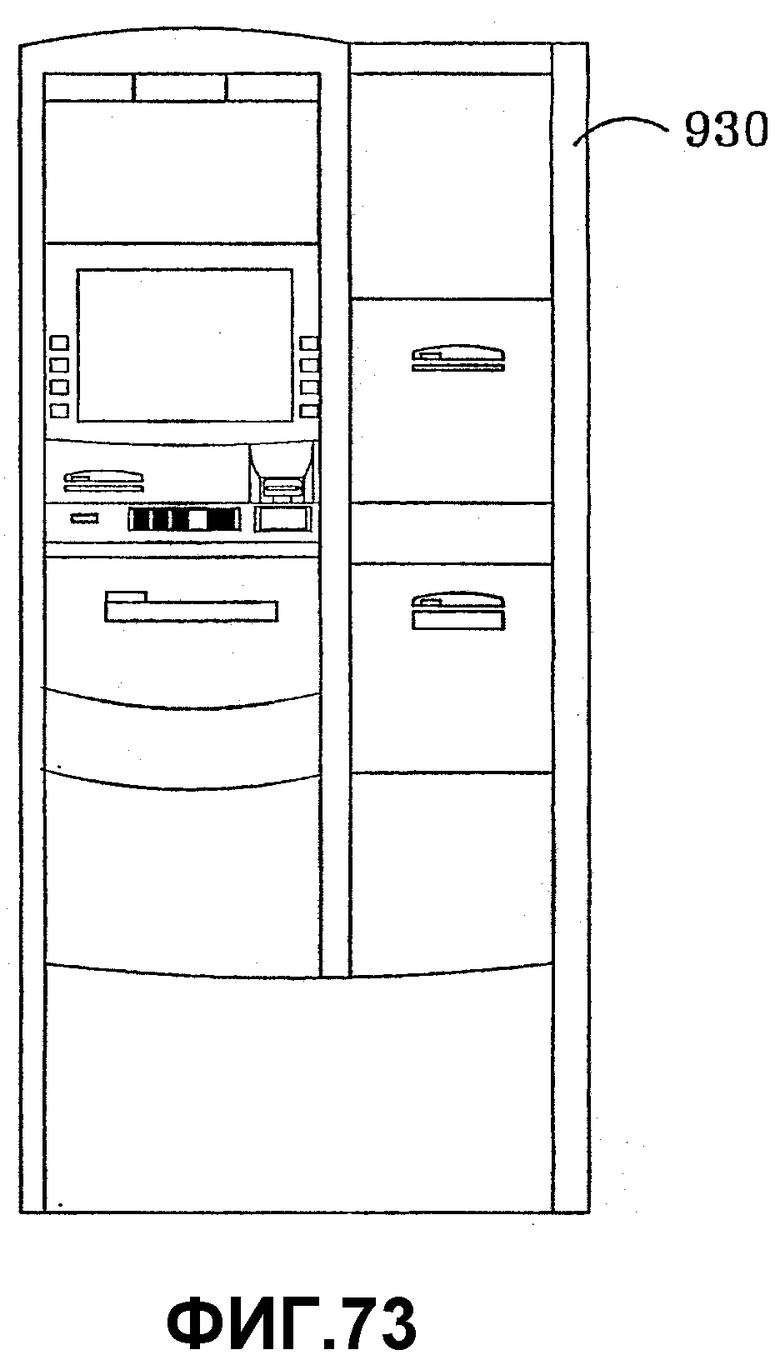

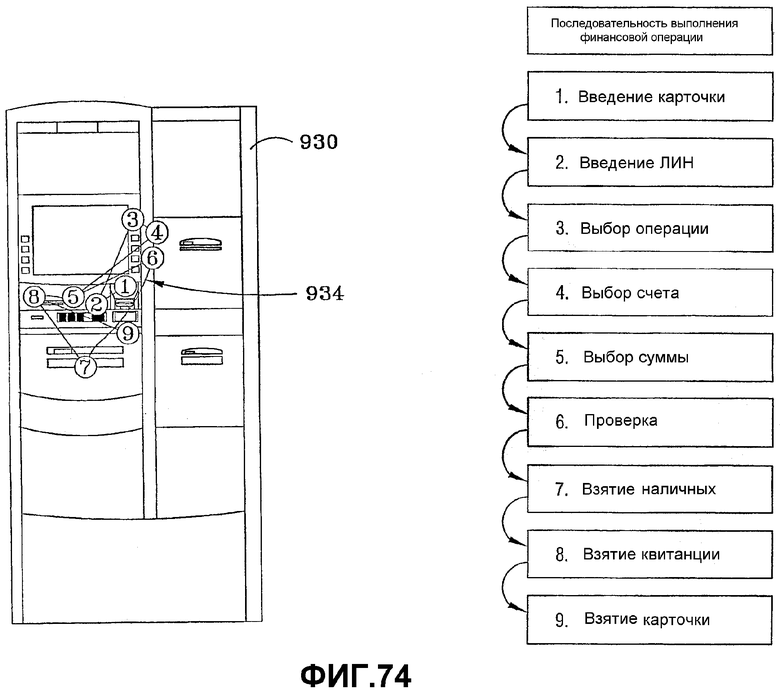

Фиг. 72 и 73 показывают относительно широкий автономный банкомат 930, имеющий другую лицевую сторону 923 по сравнению с лицевой стороной 904, 912, 922. В этом осуществлении банкомат 930 предназначен для его установки на полу, а не в стене, и имеет конфигурацию, которая обеспечивает доступ к большему числу устройств аппаратного обеспечения, чем относительно узкая автономная модель 920. Но согласно Фиг. 74, относительные пространственные положения 1 - 9, которые должна выполнять рука пользователя для выполнения описываемой выше финансовой операции по выдаче наличных, образуют схему 934, по существу аналогичную схемам 902, 914, 914 согласно Фиг.65, 68 и 71.

В приводимых в качестве примера осуществлениях расстояния между компонентами могут отличаться в зависимости от разных моделей банкомата для данной серии. Поэтому для излагаемых выше схем 902, 914, 924, 934 может потребоваться, чтобы рука пользователя двигалась на более короткие или более длинные вертикальные или горизонтальные расстояния между компонентами в зависимости от модели банкомата. Но в этом излагаемом в качестве примера осуществлении схемы по существу те же для относительных направлений вверх, вниз, вправо и/или влево руки пользователя от компонента к компоненту для выполнения той же финансовой операции в разных типах и моделях банкомата данной серии.

В данном описании разные модели банкомата данной серии, которые дают указания по движениям руки пользователя согласно общей схеме для выполнения общей финансовой операции, включают в себя по меньшей мере один автономный банкомат, установленный на полу, и по меньшей мере один банкомат, устанавливаемый в стене.

Приводимое в качестве примера осуществление включает в себя способ изготовления и/или конфигурирования серии разных типов и/или моделей банкоматов, в которых относительные положения общих устройств аппаратного обеспечения ориентированы в одной и той же пространственной конфигурации. Способ может предусматривать для каждого банкомата разных типов и/или моделей в данной серии обеспечение пользовательского интерфейса, который дает пользователю указания по доступу к устройствам аппаратного обеспечения в том же порядке для соответствующих финансовых операций.

Чтобы разные модели банкомата давали общий порядок движений руки для выполнения общих финансовых операций, разные модели могут помещать общие компоненты по существу в тех же участках лицевой стороны. Например, согласно Фиг. 64, 67, 70, 73, лицевые стороны этих разных моделей банкомата могут содержать три вертикально расположенных участка, которые (согласно Фиг. 64) являются верхним участком 950, средним участком 952 и нижним участком 952. Для каждой из этих трех моделей верхние участки 950 могут содержать принтер 20 для напечатания квитанций, клавиатуру 16 и устройство 22 считывания карточек. Нижние участки 954 могут содержать средство 24 выдачи наличных. Помимо этого, в каждой из этих моделей принтер 20 для напечатания квитанций расположен по существу слева от клавиатуры 16, и устройство 22 для считывания карточек расположено по существу справа от клавиатуры 16 по отношению к пользователю, стоящему перед банкоматом.

Но, как упоминалось выше, нужно упомянуть, что в приводимых в качестве примера осуществлениях лицевую сторону можно индивидуализировать, чтобы разместить компоненты в разных положениях. Например, согласно Фиг. 1 принтер 21 для напечатания выписок из счета и принтер 20 для напечатания квитанций могут поменяться местами. Но согласно приводимым в качестве примера осуществлениям разные излагаемые здесь модели банкомата могут разместить общие компоненты в общих местоположениях, чтобы схемы движения руки для выполнения финансовых операций на разных моделях были по существу одинаковыми. Поэтому пользователь, выполняющий одинаковые финансовые операции на этих разных типах и/или моделях банкомата данной серии, сможет следовать одинаковым знакомым движениям и схемам для выполнения одинаковых типов финансовых операций.

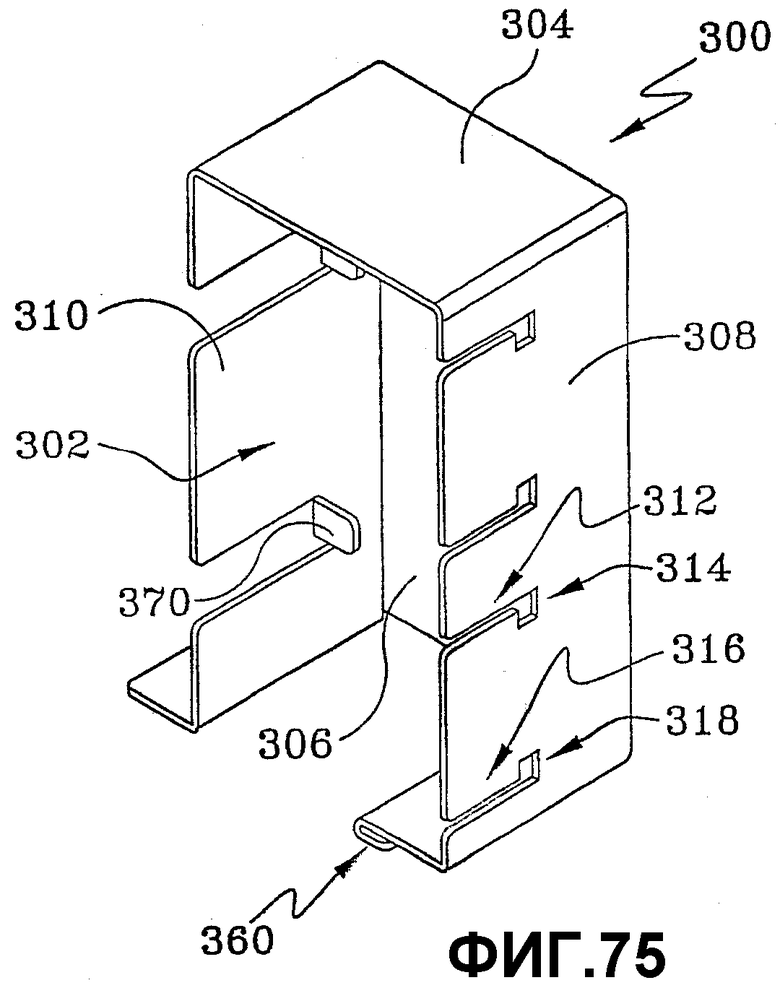

Приводимые в качестве примера осуществления банкомата могут иметь несколько компонентов с цилиндрическими или искривленными поверхностями. Примером цилиндрических деталей банкомата могут быть крупные конденсаторы. Приводимое в качестве примера осуществление банкомата имеет кронштейн для монтирования цилиндрических или искривленных деталей в кожухе банкомата, и за счет этого эти детали будут жестко закреплены в положении, доступном для их осмотра и замены техником.

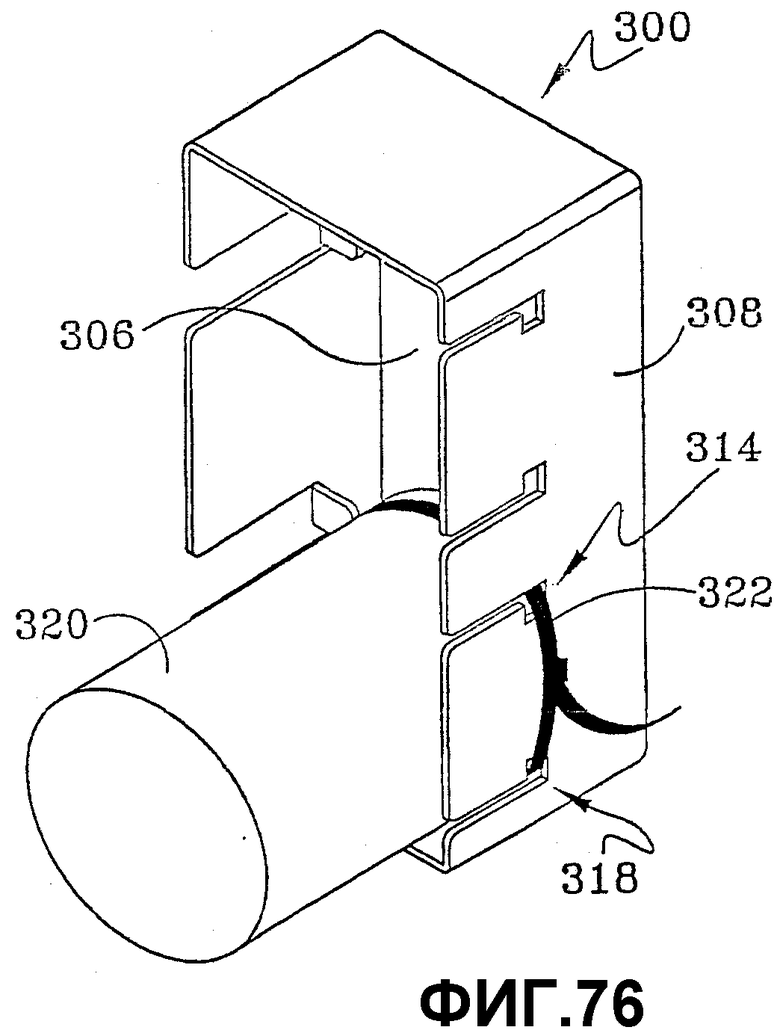

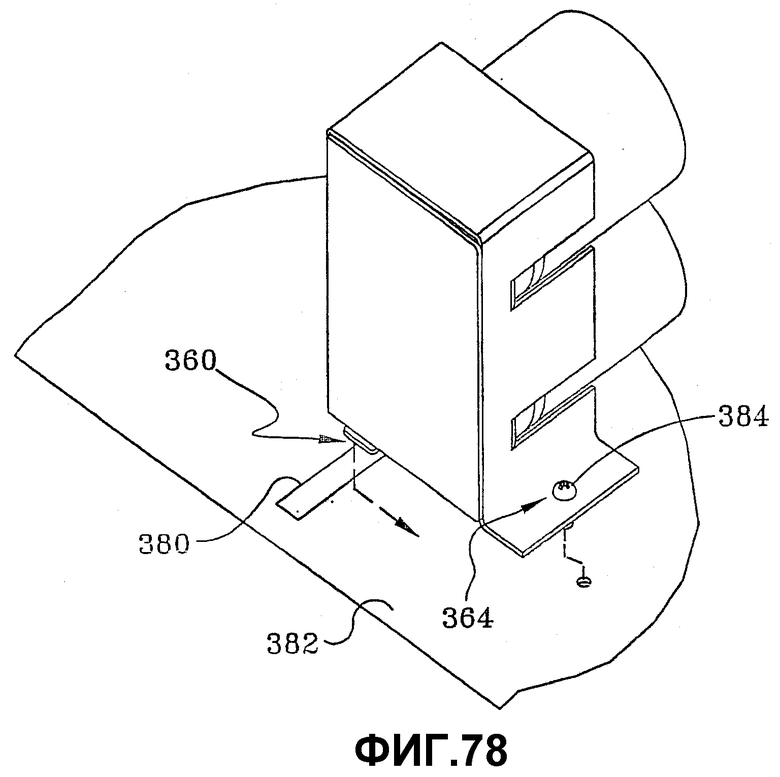

Фиг. 75 показывает приводимое в качестве примера осуществление кронштейна 300, который можно использовать для монтирования конденсатора или другого объекта в банкомате. Кронштейн может иметь внутреннюю часть 302, определяемую одной или несколькими стенками 304, 306, 308, 310. По меньшей мере одна из стенок может иметь несколько каналов 312, 316. Конец каждого канала может иметь паз 314, 318, который проходит по существу в перпендикулярном направлении относительно одной стороны каждого канала. В приводимом в качестве примера осуществлении группа из двух соседних каналов 312, 316 может иметь обращенные друг к другу пазы 314, 318, проходящие друг к другу. Согласно Фиг. 76 такой объект, как конденсатор 320, можно закрепить на кронштейне 300 с помощью кабельного зажима или другого гибкого крепежного средства. Кабель может проходить по двум соседним пазам 314, 318 и вокруг конденсатора.

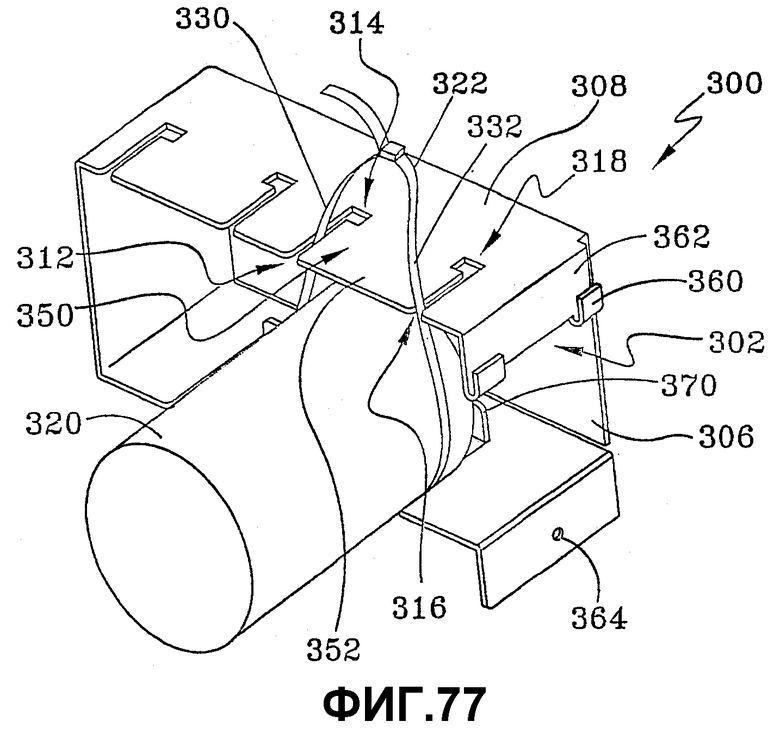

Фиг. 77 показывает способ установки объекта в кронштейн 300. Здесь кабельный зажим 322 или другой гибкий крепеж можно поместить вокруг такого объекта, как конденсатор 320. Два конца 330, 322 кабельного зажима 322 выполнены с возможностью скольжения по соседним каналам 312, 316 в кронштейне. Либо до, либо после этого кабельный зажим вставляют по каналам, и при этом концы кабельного зажима могут соединяться с образованием петли 350. При введении кабельного зажима в два соседних канала 312, 316 конденсатор 320 и часть кронштейна 352, которая проходит между двумя соседними каналами 312, 316, будет проходить по петле 350 кабельного зажима. Когда концы кабельного зажима дойдут до пазов 314, 318, кабельный зажим можно затянуть, чтобы уменьшить окружность петли 350. Уменьшение окружности петли вводит концы кабельного зажима 330, 332 в пазы 314, 318 и жестко удерживают конденсатор на стенке 308 кронштейна.

В приводимом в качестве примера осуществлении кронштейн может также иметь характеристики, способствующие монтированию кронштейна на кожухе, остове или на другой части банкомата. В приводимом в качестве примера осуществлении этими характеристиками могут быть лепестки или крюки 360, которые проходят вблизи стенки 362 кронштейна. Согласно Фиг. 78 крюки 360 можно выполнить с возможностью их скольжения в одной или нескольких прорезях 380 в части 382 банкомата. Причем кронштейн 300 может иметь отверстие 364, в которое входит винт 384 или другой крепеж. В этом поясняемом и приводимом в качестве примера осуществлении, когда крюки 360 кронштейна введены в прорези 380 банкомата, то винт 384 или другой крепеж можно также вставить в отверстие 364 для использования с жестким соединением кронштейна с частью 382 банкомата.

Согласно Фиг. 75 кронштейн может также иметь выступы 370 во внутренней части 302 кронштейна. Выступы не дают конденсатору перемещаться в контакт со стенкой 306, и тем самым предотвращается электрическая связь электрических контактов конденсатора со стенкой 306.

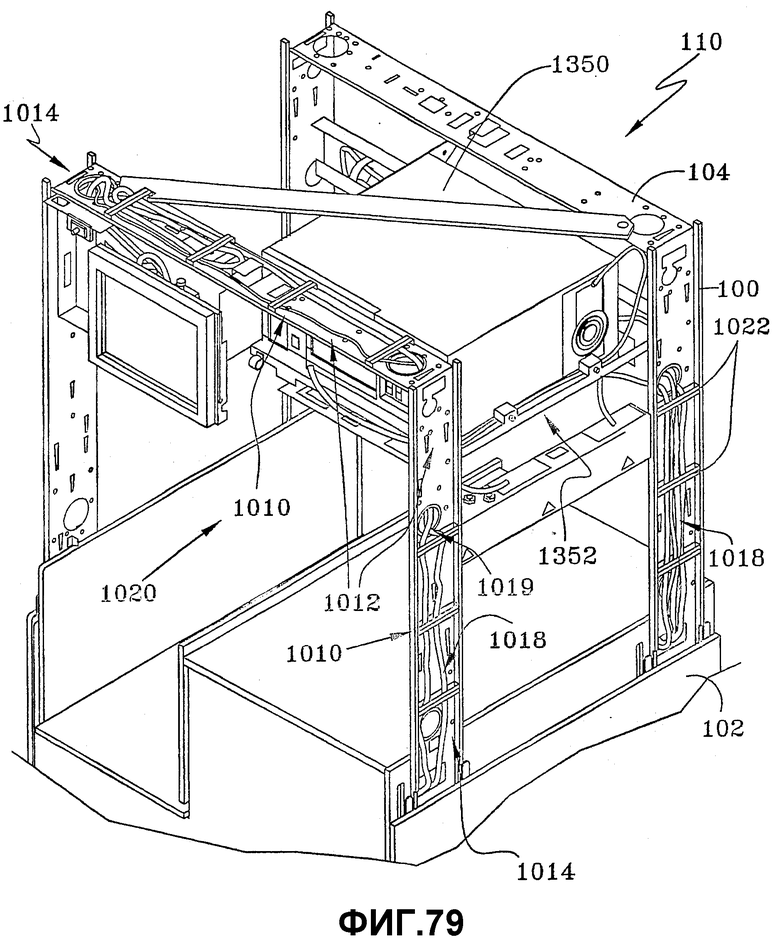

Согласно Фиг. 79 в приводимых в качестве примера осуществлениях опоры 100, 104 остова 110 банкомата могут иметь проходящие в направлении наружу гребни 1010 или другие распорные элементы. Гребни и прочие распорные элементы несут на себе панели на достаточном расстоянии от поверхностей 1012 опор, чтобы обеспечивать каналы 1014 для вмещения в них проводов и кабелей 1018 устройств аппаратного обеспечения, монтируемых в остове 110. Если смотреть внутрь 1020 остова, опоры заслоняют кабели или провода, проложенные по наружным поверхностям 1012 опор.

В этом поясняемом приводимом в качестве примера осуществлении опоры могут также иметь фиксаторы 1022 кабеля, которые закрепляют провода и кабели на месте вблизи каналов 1014 опор. Опоры могут также иметь сквозные отверстия 1019 для прокладки через них кабелей, проводов, электрических линий или других компонентов между внутренними частями 1020 остова и каналов 1014 опор.