ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Настоящее изобретение относится к системе управления бумажными листами и способу управления бумажными листами, выполненных с возможностью управления информацией о банкноте (банкнотах).

УРОВЕНЬ ТЕХНИКИ ИЗОБРЕТЕНИЯ

Существует традиционно известная система управления бумажными листами, включающая в себя блок извлечения, выполненный с возможностью извлечения серийного номера (информации, включающей в себя символы и числа для уникальной конкретизации банкноты), напечатанного на банкноте, блок памяти, хранящий множество серийных номеров, извлеченных блоком извлечения, и блок поиска, выполненный с возможностью поиска информации, хранящейся в блоке памяти, посредством использования заранее определенного серийного номера для того, чтобы осуществлять поиск того, хранится ли серийный номер в блоке памяти (смотрите, например, WO2010/016144). WO2010/016144 раскрывает, что серийный номер каждой банкноты управляется при ассоциировании с данными изображения банкноты, данными признака денежной величины банкноты и так далее.

Однако система управления бумажными листами, раскрываемая в WO2010/016144, устанавливается в одном финансовом учреждении, таком как банк и подобном, и используется финансовым учреждением для управления банкнотой. Даже когда система управления банкнотами совместно используется множеством финансовых учреждений, система управления банкнотами совместно используется только лишь множеством финансовых учреждений одной и той же группы и не используется финансовыми учреждениями различных групп для управления банкнотой. Таким образом, информация о серийном номере не может совместно использоваться среди финансовых учреждений различных групп.

В целом, информация, выводимая посредством устройства обращения с банкнотами, отличается в зависимости от вида устройства обращения с банкнотами. То есть, информация, выводимая посредством устройства обращения с банкнотами, отличается в зависимости от производителя, типа устройства и так далее устройства обращения с банкнотами. С другой стороны, такое финансовое учреждение, как банк, которое является пользователем, обычно желает управлять информацией, выводимой от устройства обращения с банкнотами, в формате, индивидуальном для пользователя или индивидуальном для региона. Однако описанная выше WO2010/016144 совсем не упоминает вывод в таком формате.

Для того чтобы выводить информацию в заранее определенном формате, индивидуальном для пользователя или индивидуальном для региона, требуемого пользователем, можно рассматривать, что информация, выводимая из устройства обращения с банкнотами сразу выводится на внешнее устройство, такое как персональный компьютер, и что внешнее устройство затем обрабатывает упомянутую информацию в соответствии с заранее определенным форматом, индивидуальном для пользователя или индивидуальном для региона, и выводит обработанную информацию. Альтернативно, можно рассматривать, что когда упомянутая информация выводится из устройства обращения с банкнотами, упомянутая информация обрабатывается в соответствии с заранее определенным форматом, индивидуальном для пользователя или индивидуальном для региона и затем выводится.

Однако в этих аспектах, поскольку предполагается, что упомянутая информация управляется в заранее определенном формате, индивидуальном для пользователя или индивидуальном для региона, упомянутая (необработанная) информация, выводима из устройства обращения с банкнотами, не может использоваться впоследствии. То есть, даже в одном из упомянутых выше аспектов, в котором информация, которая выводится от устройства обращения с банкнотами, сразу выводится на такое внешнее устройство, как персональный компьютер, информация, хранящаяся на внешнем устройстве, удаляется после заранее определенного периода. В дополнение, в упомянутом аспекте, в котором, когда устройство обращения с банкнотами выводит информацию, упомянутая информация обрабатывается в соответствии с заранее определенным форматом, индивидуальном для пользователя или индивидуальном для региона, и затем выводится, выводимая информация хранится в устройстве обращения с банкнотами. Однако емкость блока памяти устройства обращения с банкнотами не такая большая в первом месте, так что блок памяти не может хранить информацию в течение длительного периода времени. Таким образом, даже когда имеется осуществляемый аспект, в котором информация обрабатывается в соответствии с заранее определенным форматом, индивидуальном для пользователя или индивидуальном для региона посредством внешнего устройства или устройства обращения с банкнотами и затем выводится, как описано выше, остается проблема в том, что упомянутая (необработанная) информация, получаемая посредством устройства обращения с банкнотами, не может рассматриваться впоследствии.

Более того, поскольку информация управляется в заранее определенном формате, индивидуальном для пользователя или индивидуальном для региона, имеется проблема в том, что является трудным для пользователей, принадлежащих к финансовым учреждениям различных групп, или пользователей в различных регионах, например, совместно использовать информацию, выводимую из устройства обращения с банкнотами. Когда фальшивая банкнота ищется, количество этих пользователей на основе серийных номеров, выводимых из устройств обращения с банкнотами, используемых соответствующими пользователями, имеется проблема в том, что необходимо анализировать формат, используемый другим пользователем, чтобы извлечь серийные номера, что является трудным. Кроме того, поскольку требуемый элемент формата отличается в зависимости от пользователя или региона, существует вероятность того, что элемент, являющийся существенным для одного пользователя, не включается в формат другого пользователя. В этом случае информация, хранящаяся в упомянутом формате, совсем не может использоваться упомянутым пользователем.

В дополнение, поскольку заранее определенный формат является индивидуальным для пользователя или индивидуальным для региона, требуется согласование программного обеспечения с каждым заранее определенным форматом. Когда такое программное обеспечение устанавливается во внешнем устройстве, связанном с устройством обращения с банкнотами, или в устройстве обращения с банкнотами, оператору приходится посещать каждого пользователя, чтобы выполнить операцию инсталляции. Более того, когда меняются контенты заранее определенного формата, оператору приходится посещать каждого пользователя, чтобы обновить программное обеспечение, установленное на внешнем устройстве, связанном с устройством обращения с банкнотами, или в устройстве обращения с банкнотами, что является трудным.

В упомянутом аспекте, в котором информация, которая выводится из устройства обращения с банкнотами, обрабатывается и выводится посредством внешнего устройства, соединенного с устройством обращения с банкнотами в соответствии с форматом, который является индивидуальным для пользователя или индивидуальным для региона, поскольку необходимо для пользователя приготовить и управлять внешним устройством, пользователю приходится нести дополнительные расходы по внедрению и обслуживанию.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Настоящее изобретение было сделано ввиду упомянутых выше обстоятельств. Целью настоящего изобретения является предоставить систему управления бумажными листами и способ управления бумажными листами, которые являются более выгодными в следующих пунктах. А именно, информация, получаемая посредством устройства обращения с банкнотами, может сохраниться управляемой в течение длительного периода времени. Пользователи, которые управляют банкнотами в различных форматах, могут совместно использовать информацию. Установка параметров и изменение формата могут легко осуществляться. Информация, получаемая посредством устройства обращения с банкнотами, может подаваться в формате, требуемом пользователю.

Система управления бумажными листами настоящего изобретения является системой управления бумажными листами, содержащей:

блок памяти, выполненный с возможностью хранения по меньшей мере конкретной информации и множества форматов вывода, упомянутая конкретная информация получается, когда с банкнотой осуществляется обращение посредством устройства обращения с банкнотами и имеет информацию распознавания, включающую в себя серийный номер; и

блок управления, выполненный с возможностью обработки конкретной информации в соответствии с любым одним из форматов вывода и для вывода упомянутой обработанной конкретной информации.

В системе управления бумажными листами настоящего изобретения, конкретная информация может иметь пользовательскую информацию о пользователе устройства обращения с банкнотами.

В системе управления бумажными листами настоящего изобретения,

конкретная информация может иметь информацию транзакций о транзакции, выполненной устройством обращения с банкнотами.

В системе управления бумажными листами настоящего изобретения,

система управления бумажными листами может соединяться с возможностью обмена информацией со множеством внешних систем через сеть;

по меньшей мере одна из внешних систем может иметь устройство обращения с банкнотами; и

конкретная информация может вводиться из устройства обращения с банкнотами в блок памяти через сеть.

В системе управления бумажными листами настоящего изобретения,

каждая из двух или более внешних систем может включать в себя устройство обращения с банкнотами; и

конкретная информация может вводиться из каждого из устройств обращения с банкнотами в блок памяти через сеть.

В системе управления бумажными листами настоящего изобретения,

конкретная информация может вводиться, в заранее определенном формате ввода, из устройства обращения с банкнотами в блок памяти.

В системе управления бумажными листами настоящего изобретения,

конкретная информация может вводиться, в заранее определенном формате ввода, из устройства обращения с банкнотами в блок памяти.

В системе управления бумажными листами настоящего изобретения,

конкретная информация может вводиться из множества устройств обращения с банкнотами в блок памяти; и

конкретная информация может вводиться, в том же заранее определенном формате, из каждого устройства обращения с банкнотами в блок памяти.

В системе управления бумажными листами настоящего изобретения,

конкретная информация может вводиться, в формате ввода, индивидуальном для упомянутого устройства обращения с банкнотами, из устройства обращения с банкнотами в блок памяти.

Система управления бумажными листами настоящего изобретения может далее содержать внешнюю систему, соединенную с возможностью обмена информацией через сеть,

при этом:

внешняя система может иметь аппарат управления, соединенный с возможностью обмена информацией с устройством обращения с банкнотами; и

устройство обращения с банкнотами может быть выполнено с возможностью вывода серийного номера для аппарата управления.

Система управления бумажными листами настоящего изобретения может далее содержать первый блок создания формата, выполненный с возможностью создания формата вывода,

при этом блок памяти может быть выполнен с возможностью хранения формата вывода, созданного первым блоком создания формата.

Система управления бумажными листами настоящего изобретения может далее содержать внешнюю систему, соединенную с возможностью обмена информацией через сеть,

при этом:

внешняя система может включать в себя второй блок создания формата, выполненный с возможностью создания формата вывода; и

блок памяти может быть выполнен с возможностью хранения формата вывода, созданного вторым блоком создания формата.

В системе управления бумажными листами настоящего изобретения,

формат вывода может быть присвоен от внешней системы, соединенной с возможностью обмена информацией через сеть; и

Блок управления может быть выполнен с возможностью считывания, из блока памяти, формата вывода, соответствующего присвоенному формату вывода, и для обработки конкретной информации в соответствии с форматом вывода, считываемом из блока памяти, и для вывода обработанной конкретной информации.

В системе управления бумажными листами настоящего изобретения,

блок памяти может быть выполнен с возможностью ассоциирования формата вывода с внешней системой и хранения ассоциированного формата вывода; и

когда вывод информации может потребоваться от внешней системы через сеть, упомянутая конкретная информация обрабатывается в соответствии с форматом вывода, ассоциированном с внешней системой, и упомянутая обработанная конкретная информация выводится.

В системе управления бумажными листами настоящего изобретения,

объект конкретной информации, выводимой в формате вывода, может назначаться от внешней системы, соединенной с возможностью обмена информацией через сеть.

В системе управления бумажными листами настоящего изобретения,

система управления бумажными листами может быть соединенной с возможностью обмена информацией с внешней системой через сеть; и

конкретная информация может вводиться от устройства обращения с банкнотами в блок памяти, в любое время.

В системе управления бумажными листами настоящего изобретения,

система управления бумажными листами может быть соединенной с возможностью обмена информацией с внешней системой через сеть; и

конкретная информация может выводиться на внешнюю систему, когда внешняя система требует ее или периодически.

В системе управления бумажными листами настоящего изобретения,

система управления бумажными листами может быть соединенной с возможностью обмена информацией с внешней системой через сеть; и

внешняя система может управляться пользователем устройства обращения с банкнотами; и

система управления бумажными листами может управляться администратором, отличным от упомянутого пользователя.

Способ управления бумажными листами настоящего изобретения состоит в хранении множества форматов вывода в блоке памяти;

хранение конкретной информации получается, когда с банкнотой осуществляется обращение посредством устройства обращения с банкнотами в блоке памяти, причем упомянутая конкретная информация имеет информацию распознавания, включающую в себя серийный номер; и

обработке упомянутой конкретной информации в соответствии с любым одним из форматов вывода и выводе обработанной конкретной информации.

В соответствии с настоящим изобретением, упомянутый блок памяти хранит упомянутую конкретную информацию, которая получается, когда банкнотой осуществляется обращение посредством устройства обращения с банкнотами и множества форматов вывода. Упомянутая конкретная информация обрабатывается в соответствии с любым одним из форматов вывода и затем выводится. Таким образом, конкретная информация, получаемая посредством устройства обращения с банкнотами, может подаваться пользователю, в формате вывода, требуемом пользователем.

В дополнение, поскольку упомянутая конкретная информация хранится в блоке памяти как необработанная, упомянутая конкретная информация может сохраняться управляемой в течение длительного периода времени. В дополнение, поскольку упомянутая конкретная информация, получаемая посредством устройства обращения с банкнотами, является не подвергнутой обработке, упомянутая конкретная информация может совместно использоваться среди пользователей, управляющих банкнотами в различных форматах вывода. В дополнение, поскольку соответствующие форматы вывода хранятся в блоке памяти, установка и изменение формата вывода могут легко осуществляться.

В настоящем изобретении, поскольку упомянутая конкретная информация включает в себя информацию распознавания, имеющую серийный номер, поиск фальшивой банкноты может легко осуществляться на основе серийных номеров, выводимых из устройств обращения с банкнотами, используемых соответствующими пользователями.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Фиг. 1 изображает схематический вид, показывающий структуру системы управления бумажными листами в соответствии с вариантом осуществления настоящего изобретения.

Фиг. 2 изображает схематический продольный вид в разрезе, показывающий внутреннюю структуру первого устройства обращения с банкнотами, используемого в системе управления бумажными листами, в соответствии с вариантом осуществления настоящего изобретения.

Фиг. 3 изображает схематический продольный вид в разрезе, показывающий датчик распознавания первого устройства обращения с банкнотами, используемого в варианте осуществления настоящего изобретения.

Фиг. 4 изображает схематический вид сверху, показывающий датчик распознавания первого устройства обращения с банкнотами, используемого в варианте осуществления настоящего изобретения.

Фиг. 5 изображает вид блока управления, показывающий структуру первого устройства обращения с банкнотами, используемого в варианте осуществления настоящего изобретения.

Фиг. 6 изображает схематический продольный вид в разрезе, показывающий внутреннюю структуру второго устройства обращения с банкнотами, используемого в системе управления бумажными листами, в соответствии с вариантом осуществления настоящего изобретения.

Фиг. 7 изображает вид блока управления, показывающий структуру второго устройства обращения с банкнотами, используемого в варианте осуществления настоящего изобретения.

Фиг. 8 изображает таблицу, показывающую содержимое конкретной информации, используемой в системе управления бумажными листами, в соответствии с вариантом осуществления настоящего изобретения.

Фиг. 9 изображает таблицу, показывающую пример аспекта, в котором конкретная информация обрабатывается в соответствии с заранее определенным форматом вывода, в варианте осуществления настоящего изобретения.

Фиг. 10 изображает таблицу, показывающую другой пример аспекта, в котором конкретная информация обрабатывается в соответствии с заранее определенным форматом вывода, в варианте осуществления настоящего изобретения.

Фиг. 11 изображает таблицу, показывающую еще один пример аспекта, в котором конкретная информация обрабатывается в соответствии с заранее определенным форматом вывода, в варианте осуществления настоящего изобретения.

Фиг. 12 изображает таблицу, показывающую пример способа назначения объекта (области) информации, предназначенной для вывода, в варианте осуществления настоящего изобретения.

Фиг. 13 изображает вид блока управления, показывающий аспект, в котором формат серверной стороны используется, в варианте осуществления настоящего изобретения.

Фиг. 14 изображает вид блока управления, показывающий аспект, в котором формат финансовой стороны используется, в варианте осуществления настоящего изобретения.

РЕЖИМ ДЛЯ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

ВАРИАНТ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

<<СТРУКТУРА>>

Вариант осуществления системы управления бумажными листами и способа управления бумажными листами подробно описан ниже со ссылкой на упомянутые чертежи. Фигуры с Фиг. 1 по Фиг. 14 представляют собой виды для пояснения упомянутого варианта осуществления настоящего изобретения.

Система управления бумажными листами в этом варианте осуществления используется для управления листом бумаги, таким как банкнота, чек, купон, бланк, штриховой код и так далее. Система управления бумажными листами в этом варианте осуществления в частности используется для управления «банкнотой».

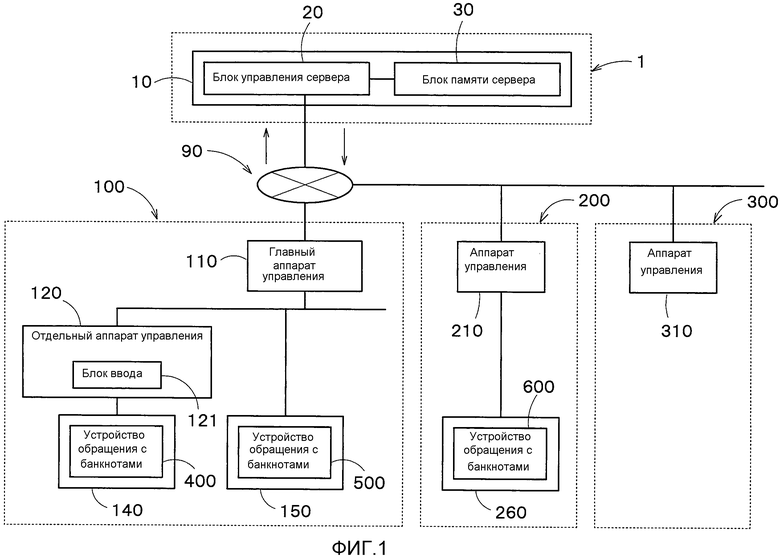

Как показано на Фиг. 1, система 1 стороны управления в этом варианте осуществления является сервером 10 управления, включающим в себя блок 30 памяти сервера (соответствующий «блоку памяти», излагаемому в пунктах формулы изобретения), выполненный с возможностью хранения различной информации, блок управления 20 сервера (соответствующий «контрольному блоку», излагаемому в пунктах формулы изобретения), выполненный с возможностью обработки информации, хранящейся в блоке 30 памяти сервера, и затем для вывода обработанной информации. В дополнение система 1 стороны управления может соединяться через сеть, такую как Интернет, со множеством систем 100, 200 и 300 финансовой стороны (соответствующих «внешней системе», излагаемой в пунктах формулы изобретения), выполненных с возможностью управления бумажным листом, таким как банкнота, в финансовом учреждении, таком как банк. Система управления бумажными листами, излагаемая в пунктах формулы изобретения, может включать в себя только систему 1 стороны управления или может включать в себя систему 1 стороны управления и одну или более систему 100, 200 и 300 финансовой стороны.

Системы 100, 200 и 300 финансовой стороны могут осуществляться различными способами. Пример системы финансовой стороны может быть систему, показанной на Фиг. 1, на ее левой стороне. В этом варианте осуществления упомянутая система финансовой стороны упоминается как «первая система 100 финансовой стороны». Как показано на Фиг. 1, первая система 100 финансовой стороны включает в себя множество устройств 140 и 150 обращения с деньгами, выполненных с возможностью обращения с деньгами, отдельный аппарат 120 управления, сформированный из, например, персонального компьютера и соединенный напрямую с устройствами 140 и 150 обращения с деньгами, и главный аппарат 110 управления, сформированный из, например, персонального компьютера и соединенный напрямую с соответствующими устройствами 140 и 150 обращения с деньгами или соединенный с ними через отдельный аппарат 120 управления. Каждое из устройств 140 и 150 обращения с деньгами и отдельных аппаратов 120 управления соединяется с сетью 90, такой как Интернет, через главный аппарат 110 управления. Хотя на Фиг. 1 иллюстрируются только устройства 140 и 150 обращения с деньгами, фактически может размещаться любое другое устройство обращения с деньгами. В этом варианте осуществления, упомянутые «деньги» означают монету, банкноту или как монету, так и банкноту.

Устройства 140 и 150 обращения с деньгами, используемые в первой системе 100 финансовой стороны, включают в себя устройства 400 и 500 обращения с деньгами, каждое выполненное с возможностью обращения с банкнотой. Устройства 140 и 150 обращения с деньгами могут включать в себя устройства обращения с монетами (не показаны), выполненные с возможностью обработки монет, в дополнение к устройствам 400 и 500 обращения с банкнотами. Устройства 400 и 500 обращения с банкнотами, используемые в этом варианте осуществления, могут осуществляться в различных видах. Таким образом, устройства 400 и 500 обращения с банкнотами могут быть устройствами обращения с банкнотами небольшого размера, устройствами обращения с банкнотами среднего размера или устройствами обращения с банкнотами большого размера.

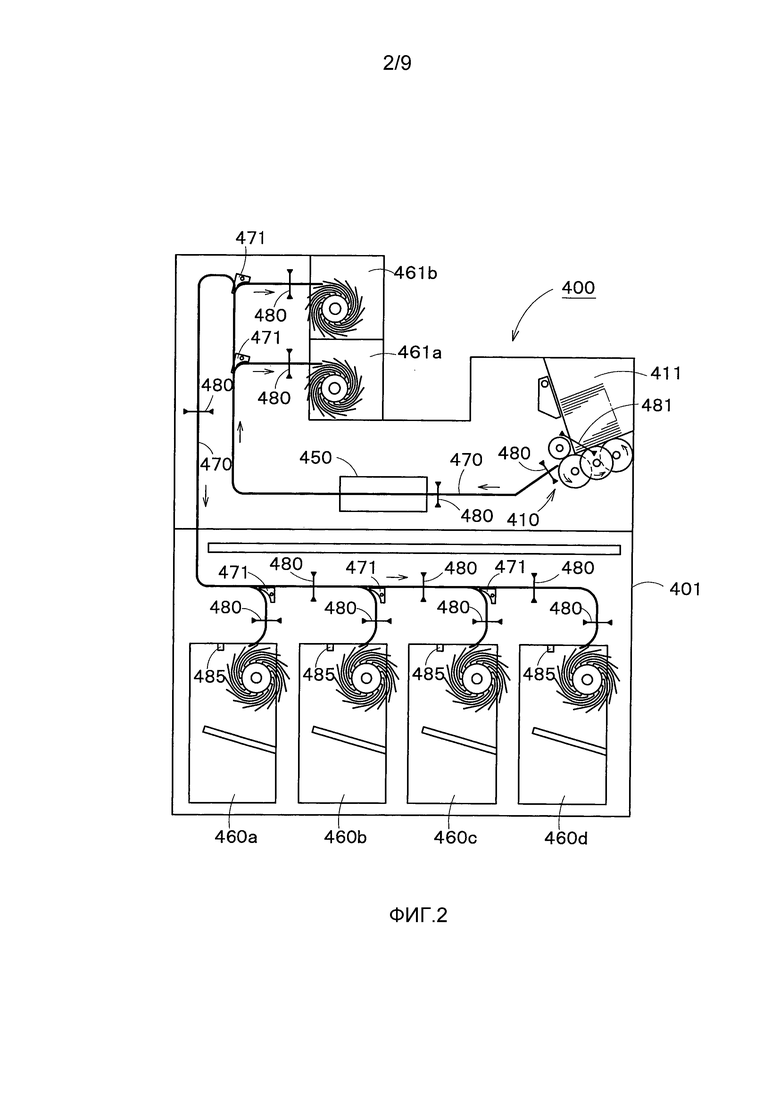

В качестве примера устройства обращения с банкнотами среднего размера, имеется первое устройство 400 обращения с банкнотами. Как показано на Фиг. 2, первое устройство 400 обращения с банкнотами включает в себя: корпус 401; приемный блок 411, размещаемый на корпусе 401 и выполненный с возможностью приема множества банкнот; блок 410 приема внутрь, выполненный с возможностью приема внутрь штабелированных банкнот, принимаемых в приемный блок 411, одну за одной, начиная с самой нижней банкноты; транспортный блок 470, выполненный с возможностью транспортировки соответствующих банкнот, помещаемых внутрь корпуса 401 от блока 410 приема внутрь; и блок 450 распознавания, выполненный с возможностью распознавания и подсчета банкнот, транспортируемых посредством транспортного блока 470. Первое устройство 400 обращения с банкнотами также включает в себя множество укладчиков в пачки с 460a по 460d, выполненных с возможностью укладки в пачки в них банкнот, распознанных блоком 450 распознавания, и множество блоков 451a и 461b отказа, выполненных с возможностью отказа от банкноты, которая не укладывается ни в один из укладчиков в пачки с 460a по 460d. Блок 450 распознавания в этом варианте осуществления выполнен с возможностью распознавания, например, номинала, пригодности, лицевой/задней стороны, версии, направления, подлинности и так далее банкноты. Передняя поверхность (передняя сторона на листе бумаги Фиг. 2) каждой из вышеупомянутых укладчиков в пачки с 460a по 460d является открытой, посредством чего оператор может свободно вынуть банкноту из укладчиков в пачки с 460a по 460d. Следует отметить, что хотя этот вариант осуществления поясняется посредством использования блока укладывания в пачки, имеющим четыре укладчика в пачки, настоящее изобретение не ограничивается этим. Укладчик в пачки может быть свободно увеличен. Например, когда еще один блок укладывания в пачки, имеющий четыре укладчика в пачки, устанавливается, первое устройство 400 обращения с банкнотами, включающее в себя восемь укладчиков в пачки, может предоставляться. Альтернативно, когда два или более блоков укладывания в пачки устанавливаются, первое устройство 400 обращения с банкнотами, включающее в себя двенадцать укладчиков в пачки, может предоставляться.

Транспортный блок 470 оборудуется множеством датчиков 480, выполненных с возможностью обнаружения банкноты, транспортируемой в транспортном блоке 470. В дополнение, транспортный блок 470 включает в себя множество блоков 471 отвода, выполненных с возможностью отвода банкнот, транспортируемых в транспортном блоке 470. Приемный блок 411 оборудуется датчиком 481 обнаружения, выполненным с возможностью обнаружения того, помещена ли банкнота в приемный блок 411 или нет. Укладчики в пачки с 460a по 460d соответственно оборудуются датчиками 485 обнаружения, выполненными с возможностью обнаружения наличия банкноты в пачках с 460a по 460d.

Хотя не показано, первое устройство 400 обращения с банкнотами может включать в себя один или более блок (блоки) связывания банкнот. Блок связывания банкнот включает в себя множество блоков укладывания в пачки для банкнот, предназначенных для связывания, которые выполнены с возможностью штабелирования множества банкнот, предназначенных для связывания, транспортируемых транспортным блоком 470, и блок связывания выполнен с возможностью связывания банкнот, которые уложены в укладчик в пачки в блоках укладывания в пачки для банкнот, предназначенных для связывания, посредством полосы для связывания, для того чтобы сформировать группу банкнот.

В дополнение, хотя не показано, первое устройство 400 обращения с банкнотами может включать в себя блок переворачивания банкнот, имеющий переворачиватель банкнот, выполненный с возможностью переворачивания банкнот. Упомянутый переворачиватель банкнот снабжается переворачивателям с коротким краем, выполненным с возможностью переворачивания лицевой стороны и задней стороны банкноты, когда банкнота транспортируется транспортным блоком 470 в направлении короткого края, так что ориентирование направления короткого края транспортируемой банкноты переворачивается, и переворачиватель длинного края выполненный с возможностью переворачивания лицевой стороны и задней стороны банкноты, транспортируемой транспортным блоком 470, для ориентирования направления длинного края транспортируемой банкноты.

Как показано на Фиг. 5, вышеупомянутый блок 450 распознавания снабжается датчиком 420 распознавания, выполненным с возможностью получения информации о банкноте, транспортируемой транспортным блоком 470, и контрольным блоком 451 распознавания, выполненным с возможностью распознавания, на основе информации, получаемой посредством датчика 420 распознавания, номинала, пригодности, лицевой/задней стороны, версии, направления, подлинности и так далее банкноты. Первое устройство 400 обращения с банкнотами может также включать в себя блок 456 памяти, выполненный с возможностью хранения различной информации. В дополнение к блоку 450 распознавания и блоку 456 памяти, описанный выше блок 410 приема внутрь, транспортный блок 470, блоки 471 доставки, различные датчики 480, 481 и 485 и т.д. соединяются с возможностью обмена информацией с общим контрольным блоком 455.

Как показано на Фиг. 1, отдельный аппарат 120 управления, соединяемый с первым устройством 400 обращения с банкнотами, снабжается блоком 121 ввода, через который оператор может вводить заранее определенную информацию. Информация, вводимая из блока 121 ввода, управляется вместе с информацией, получаемой посредством первого устройства 400 обращения с банкнотами, посредством отдельного аппарата 120 управления. Однако такая информация может храниться в блоке 456 памяти посредством общего блока управления 455(смотрите Фиг. 5), который управляет самим первым устройством 400 обращения с банкнотами. Хотя не показано, само устройство 400 обращения с банкнотами может иметь блок ввода, посредством чего оператор может вводить заранее определенную информацию из блока ввода.

Фиг. 3 изображает схематический продольный вид в разрезе, показывающий датчик 420 распознавания первого устройства 400 обращения с банкнотами, используемый в упомянутом варианте осуществления. Фиг. 4 изображает схематический вид сверху, показывающий упомянутый датчик 420 распознавания. Как показано на Фиг. 3 и Фиг. 4, вышеупомянутый датчик 420 распознавания включает в себя датчик 422 инфракрасного света, выполненный с возможностью получения информации о банкноте посредством использования инфракрасного света, датчик 424 обнаружения толщины, выполненный с возможностью обнаружения толщины банкноты, магнитный датчик 426, выполненный с возможностью получения информации о банкноте с использованием магнитных явлений, и датчик 428 красного света, выполненный с возможностью получения информации о банкноте с использованием красного света. Временной датчик 421, выполненный с возможностью обнаружения прибытия банкноты, располагается на восходящей стороне датчика 422 инфракрасного света, и временной датчик 429, выполненный с возможностью определения прибытия банкноты, располагается на нисходящей стороне датчика 428 инфракрасного света. На фигурах Фиг. 3 и Фиг. 4, объект, который указывается ссылочным символом B, является банкнотой, транспортируемой в датчик 420 распознавания. Стрелка с штрихпунктирной линией с двумя точками изображает транспортное направление банкноты B. Структура упомянутого датчика 420 распознавания может подходящим образом меняться в зависимости от получаемой информации. Например, в дополнение к датчику 422 инфракрасного света или вместо него, может располагаться линейный датчик, выполненный с возможностью обнаружения отраженного света и передаваемого света на обеих сторонах банкноты с помощью красного света и зеленого света. В дополнение к датчику 422 инфракрасного света или вместо него, может располагаться датчик ультрафиолетового света в дополнение к датчику 422 инфракрасного света. Далее, в дополнение к датчику 428 инфракрасного света или вместо него, может располагаться датчик голубого света, выполненный с возможностью получения информации о банкноте. Кроме того, в дополнение к датчику 424 толщины и магнитному датчику 426 или вместо них, может располагаться датчик длины, способный определять общую ширину, перпендикулярно направлению транспортировки банкноты. Кроме того, в дополнение в упомянутым выше различным датчикам, может располагаться ультразвуковой датчик.

Упомянутый датчик 420 распознавания способен получать полное изображение лицевой стороны и задней стороны банкноты или частичное изображение (например, изображение части, включающей в себя «серийный номер»). В дополнение, блок управления 451 распознавания имеет функцию оптического распознавания символов (OCR) для распознавания символа из изображения, получаемого посредством датчика 420 распознавания, и таким образом может распознавать серийный номер банкноты, например.

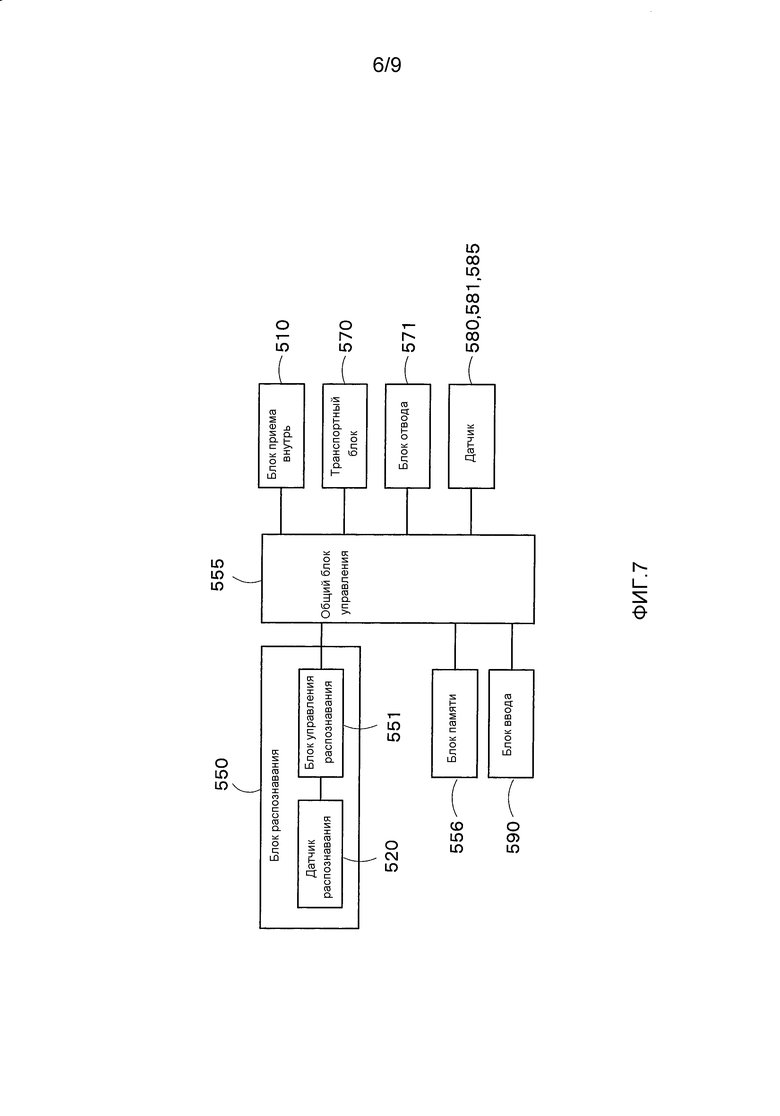

В качестве примера устройства обращения с банкнотами небольшого размера имеется второе устройство 500 обращения с банкнотами (так называемое «счетное устройство банкнот»). Как показано на Фиг. 6, второе устройство 500 обращения с банкнотами включает в себя: корпус 501; приемный блок 511, размещаемый на корпусе 501 и выполненный с возможностью приема множества банкнот; блок 510 приема внутрь, выполненный с возможностью приема внутрь уложенных в пачки банкнот, принимаемых в приемный блок 511, одну за одной, начиная с самой нижней банкноты; транспортный блок 570, выполненный с возможностью транспортировки соответствующих банкнот, помещаемых внутрь корпуса 501 от блока 510 приема внутрь; и блок 550 распознавания, выполненный с возможностью распознавания и подсчета банкнот, транспортируемых посредством транспортного блока 570.

Транспортный блок 570 отводится, на позиции нисходящей стороны блока 550 распознавания, на два транспортных пути. Блок 560 укладывания в пачки соединяется с одним транспортным путем, и блок 561 отказа соединяется с другим транспортным путем. Банкнота, которая распознается как нормальная банкнота посредством блока 550 распознавания, отправляется в блок 560 укладывания в пачки от транспортного блока 570. Передняя поверхность (правая сторона Фиг. 6) блока 560 укладывания в пачки открыта, посредством чего оператор может свободно вынимать банкноту в блоке 560 укладывания в пачки через отверстие.

Упомянутое отверстие снабжается заслонкой 562, способной быть открытой или закрытой. Упомянутая заслонка 562 может двигаться посредством приводного механизма, который не показан, так что отверстие закрывается или открывается.

Транспортный блок 570 оборудуется множеством датчиков 580, выполненных с возможностью определения банкноты, транспортируемой в транспортном блоке 570. В дополнение транспортный блок 570 включает в себя блок 571 отвода, выполненный с возможностью отвода банкнот, транспортируемых посредством транспортного блока 570, в качестве банкноты, предназначенной для транспортировки к блоку 560 укладывания в пачки, и банкноты, предназначенной для транспортировки к блоку 561 отказа. Приемный блок 511 снабжается датчиком 581 обнаружения, выполненным с возможностью обнаружения того, помещена ли банкнота в приемный блок 511 или нет. Блок 561 отказа снабжается датчиком 585 обнаружения, выполненным с возможностью обнаружения наличия банкноты в блоке 561 отказа.

Как показано на Фиг. 7, блок 550 распознавания второго устройства 500 обращения с банкнотами также включает в себя датчик 520 распознавания, выполненный с возможностью получения информации о банкноте, транспортируемой посредством транспортного блока 570, и блок управления 551 распознавания, выполненный с возможностью распознавания, на основе информации, получаемой посредством датчика 520 распознавания, номинала, пригодности, лицевой/задней стороны, версии, направления, подлинности и так далее банкноты. Второе устройство 500 обращения с банкнотами также включает в себя общий блок управления 555, выполненный с возможностью управления самим вторым устройством 500 обращения с банкнотами, блок 556 памяти, выполненный с возможностью хранения различной информации, и блок 590 ввода, через который оператор вводит заранее определенную информацию. Хотя не поясняется подробно, датчик 520 распознавания второго устройства 500 обращения с банкнотами может иметь ту же структуру, как и датчик 420 распознавания первого устройства 400 обращения с банкнотами. В этом варианте осуществления предполагается, что датчик 520 распознавания второго устройства 500 обращения с банкнотами имеет ту же структуру, как и датчик 420 распознавания первого устройства 400 обращения с банкнотами. В дополнение к блоку 550 распознавания, блок 556 памяти и блок 590 ввода, упомянутые выше блок 510 приема внутрь, транспортный блок 570, блок 571 отвода, различные датчики 580, 581 и 585 и т.д. соединяются с возможностью обмена информацией с общим блоком 555 управления.

Возвращаясь к Фиг. 1, поясняется структура первой системы 100 финансовой стороны. В первой системе 100 финансовой стороны отдельный аппарат 120 управления, сформированный из, например, персонального компьютера, соединяется с первым устройством 140 обращения с деньгами, включающим в себя вышеупомянутое первое устройство 400 обращения с банкнотами. Первое устройство 400 обращения с банкнотами соединяется с возможностью обмена информацией посредством отдельного аппарата 120 управления с главным аппаратом 110 управления и другим устройством 150 обращения с деньгами. С другой стороны, второе устройство 150 обращения с деньгами, включающее в себя вышеупомянутое второе устройство 500 обращения с банкнотами, соединяется с возможностью обмена информацией напрямую с главным аппаратом 110 управления и отдельным аппаратом 120 управления.

В качестве примера системы финансовой стороны, отличающейся от описанной выше системы 100 финансовой стороны, имеется система, показанная в центре Фиг. 1. В этом примере, система финансовой стороны называется как вторая система 200 финансовой стороны. Как показано на Фиг. 1, вторая система 200 финансовой стороны включает в себя устройство 260 обращения с деньгами, выполненное с возможностью обращения с деньгами, и аппарат 210 управления, сформированный из, например, персонального компьютера, и связанного с устройством 260 обращения с деньгами. Аппарат 210 управления связан через не изображенный интерфейс с сетью 90, такой как Интернет.

Устройство 260 обращения с деньгами, используемое во второй системе 200 финансовой стороны, также включает в себя устройство 600 обращения с банкнотами, выполненное с возможностью обращения с банкнотой. Устройство 260 обращения с деньгами может включать в себя устройство обращения с монетами (не показано), выполненное с возможностью обращения с монетой, в дополнение к устройству 600 обращения с банкнотами. Устройство 600 обращения с банкнотами, используемое в этом варианте осуществления, может осуществляться в различных видах. Таким образом, устройство 600 обращения с банкнотами быть устройством обращения с банкнотами небольшого размера, устройством обращения с банкнотами среднего размера или устройством обращения с банкнотами большого размера. В качестве примера устройства обращения с банкнотами среднего размера, имеется вышеупомянутое первое устройство 400 обращения с банкнотами. В качестве примера устройства обращения с банкнотами небольшого размера, имеется вышеупомянутое второе устройство 500 обращения с банкнотами. А именно, в одном примере, устройство обращения с банкнотами, имеющее ту же структуру, как и структура первого устройства 400 обращения с банкнотами, может использоваться как устройство 600 обращения с банкнотами. В другом примере, устройство обращения с банкнотами, имеющее ту же структуру, как и структура второго устройства 500 обращения с банкнотами, может использоваться как устройство 600 обращения с банкнотами.

В качестве примера системы финансовой стороны, отличающейся от описанной выше первой системы 100 финансовой стороны и второй системы 200 финансовой стороны, имеется система, показанная с правой стороны на Фиг. 1. В этом варианте осуществления система финансовой стороны называется как третья система 300 финансовой стороны. Как показано на Фиг. 1, третья система 300 финансовой стороны включает в себя аппарат 310 управления, сформированный из, например, персонального компьютера. Аппарат 300 управления соединяется через не изображаемый интерфейс с сетью 90, такой как Интернет. Третья система 300 финансовой стороны не имеет устройства обращения с деньгами, выполненного с возможностью обращения с деньгами. Третья система 300 финансовой стороны является системой, которая используется в главном офисе или подобном офисе финансового учреждения, такого как банк.

Имеется случай, в котором устройства 140, 150 и 260 обращения с деньгами, соответственно включающие в себя устройства 400, 500 и 600 обращения с банкнотами, которые используются в соответствующих финансовых учреждениях, таких как банки, не производятся тем же производителем, то есть устройства 140, 150 и 260 обращения с деньгами производятся различными производителями (это на самом деле возможно). Например, устройства 400 и 500 обращения с деньгами, используемые в первой системе 100 финансовой стороны, являются продуктами производителя A, и устройство 600 обращения с банкнотами, используемое во второй системе 200 финансовой стороны, может быть продуктом производителя A или продуктом производителя B, отличающегося от производителя A. На последний случай следует обратить внимание.

Предполагается, что система 1 стороны управления в этом варианте осуществления соединяется с возможностью обмена информацией со множеством систем финансовой стороны, в дополнение к первой системе 100 финансовой стороны, второй системой 200 финансовой стороны и третьей системой 300 финансовой стороны, которые ясно иллюстрируются на Фиг. 1. Для большей конкретности, система 1 стороны управления в этом варианте осуществления включает в себя сервер 10 управления и соединяется с возможностью обмена информацией через сеть 90, такую как Интернет, с первой системой 100 финансовой стороны, второй системой 200 финансовой стороны, третьей системой 300 финансовой стороны, … и N-й системой финансовой стороны (соответствующих «внешней системе», излагаемой в пунктах формулы изобретения). Сервер 10 управления снабжается блоком 30 памяти сервера, выполненным с возможностью хранения различной информации, и блоком 20 управления сервера, выполненным с возможностью управления самим сервером 10 управления.

Первая система 100 финансовой стороны, вторая система 200 финансовой стороны, третья система 300 финансовой стороны, … и N-я система финансовой стороны соответственно управляются соответствующими финансовыми учреждениями. Другими словами, в отношении первой системы 100 финансовой стороны, пользователь устройств 400 и 500 обращения с банкнотами попадает под соответствующее финансовое учреждение. В отношение второй системы 200 финансовой стороны, пользователь устройства 600 обращения с банкнотами попадает под соответствующее финансовое учреждение. С другой стороны система 1 стороны управления управляется администратором (например, служебной компанией обработки информации), отличной от финансовых учреждений.

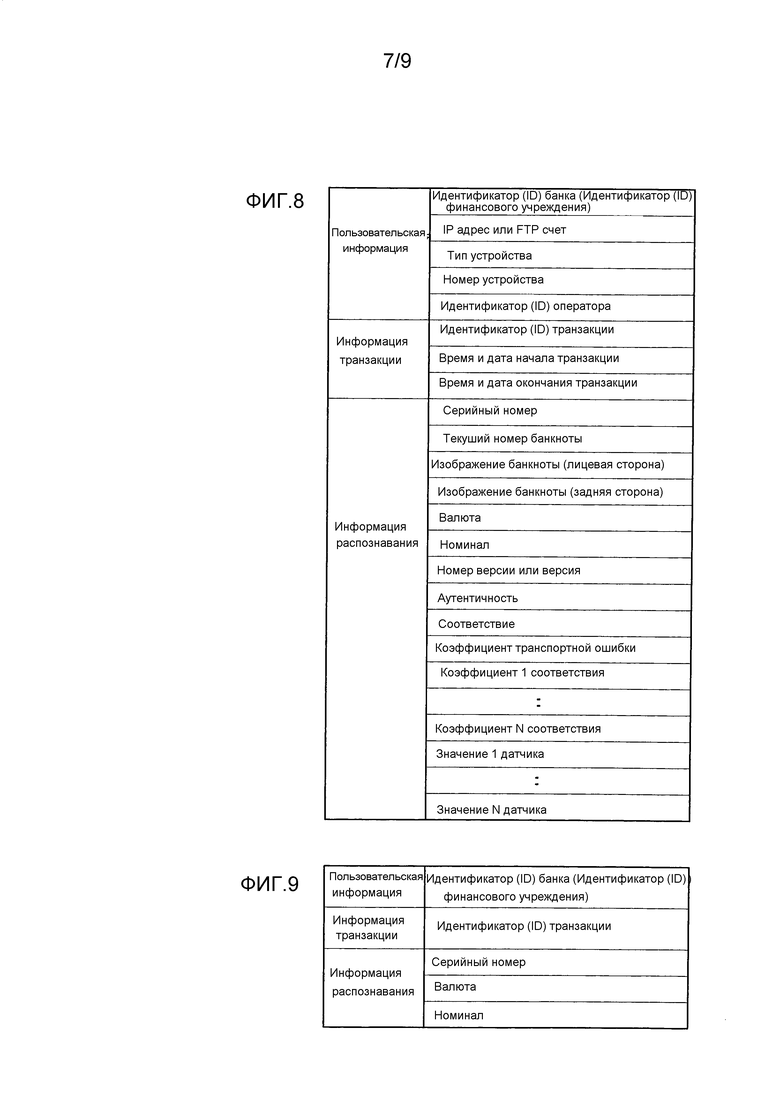

Блок 30 памяти сервера выполнен с возможностью хранения, по меньшей мере, конкретной информации, получаемой, когда банкнотой осуществляется обращение посредством устройств 400, 500 и 600 обращения с банкнотами, и множества форматов вывода. Блок управления 20 сервера выполнен с возможностью обработки конкретной информации в соответствии с любым одним из форматов вывода и затем для вывода обработанной конкретной информации. Конкретная информация включает в себя информацию распознавания, которая имеет по меньшей мере серийный номер (информация, включающая символы и номера для уникальной конкретизации банкноты) (смотрите Фиг. 8).

Как показано на Фиг. 1, блок управления 20 сервера 10 управления соединяется с возможностью обмена информацией через не изображенный интерфейс с сетью 90, такой как Интернет. Соответствующая первая система 100 финансовой стороны, вторая система 200 финансовой стороны, третья система 300 финансовой стороны, … и N-я система финансовой стороны соединяются с возможностью обмена информацией сетью 90. Таким образом, информация, получаемая или управляемая посредством соответствующей первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны, … и N-я системы финансовой стороны передается от первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны, … и N-я системы финансовой стороны, на блок 30 памяти сервера через сеть 90 и блок управления 20 сервера, так что упомянутая информация может храниться в блоке 30 памяти сервера. С другой стороны, информация, хранящаяся в блоке 30 памяти сервера, может передаваться через блок управления 20 сервера и сеть 90, на соответствующую первую систему 100 финансовой стороны, вторую систему 200 финансовой стороны, третью систему 300 финансовой стороны, … и N-ю систему финансовой стороны.

Относительно устройства 140 обращения первой системы 100 финансовой стороны, конкретная информация, получаемая, когда с банкнотой осуществляется обращение посредством первого устройства 400 обращения с банкнотами, передается от первой системы 100 финансовой стороны к сети 90 через отдельный аппарат 120 управления и главный аппарат 110 управления. Упомянутая конкретная информация затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок управления 20 сервера, так что конкретная информация хранится в блоке 30 памяти сервера. В дополнение, относительно второго устройства 150 обращения с деньгами первой системы 100 финансовой стороны, конкретная информация, получаемая, когда банкнотой осуществляется обращение посредством второго устройства 500 обращения с банкнотами, передается от первой системы 100 финансовой стороны к сети 90 через главный аппарат 110 управления. Упомянутая конкретная информация затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок управления 20 сервера, так что конкретная информация хранится в блоке 30 памяти сервера. Далее, относительно устройства 260 обращения с деньгами второй системы 200 финансовой стороны, конкретная информация, получаемая, когда банкнотой осуществляется обращение посредством устройства 600 обращения с банкнотами, передается от второй системы 200 финансовой стороны к сети 90 через аппарат 210 управления. Упомянутая конкретная информация затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок управления 20 сервера, так что конкретная информация хранится в блоке 30 памяти сервера.

В этом варианте осуществления, информация, получаемая, когда деньги обрабатываются посредством каждого из устройств 140, 150 и 260 обращения с деньгами систем 100, 200 и 300 финансовой стороны, в частности, упомянутая конкретная информация, получаемая, когда банкнотой осуществляется обращение посредством устройств 400, 500 и 600 обращения с банкнотами, может передаваться к серверу 10 управления в любое время или периодически.

Поскольку информация получается посредством множества систем финансовой стороны, таких как первая система 100 финансовой стороны, вторая система 200 финансовой стороны, третья система 300 финансовой стороны, … и N-я система финансовой стороны, включая устройства 400, 500 и 600 обращения с банкнотами, и каждая из первой системы 100 финансовой стороны … и N-й системы финансовой стороны может включать в себя множество устройств обращения с банкнотами, конкретная информация, предназначенная для передачи к системе 1 стороны управления, является обширной. Таким образом, является предпочтительным, чтобы конкретная информация, получаемая, когда с банкнотой осуществляется обращение посредством первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системой 300 финансовой стороны, … и N-й системой финансовой стороны, передавалась к серверу 10 управления в любое время, вместо передачи к нему периодически.

Чтобы быть более конкретными, в первой системе 100 финансовой стороны, второй системе 200 финансовой стороны, третьей системе 300 финансовой стороны, … и N-й системе финансовой стороны соответственно включая устройство обращения с банкнотами, эта конкретная информация генерируется каждый раз, когда банкнотой осуществляется обращение посредством устройств 400, 500 и 600 обращения с банкнотами. Эта конкретная информация предпочтительно передается к сети 90 от соответствующей первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны, … и N-й системы финансовой стороны, как только упомянутая конкретная информация генерируется. Однако, не ограничиваясь таким аспектом, возможно передавать упомянутую конкретную информацию к сети 90 каждый момент времени, когда осуществляется процесс приема банкноты, которая была обработана посредством устройств 400, 500 и 600 обращения с банкнотами. Упомянутая конкретная информация, передаваемая таким способом, передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок 20 управления сервера, так что упомянутая конкретная информация вводится и хранится в блоке 30 памяти сервера, как только упомянутая конкретная информация передается.

В дополнение к информации распознавания, получаемой, когда банкнота распознается посредством блоков 450 и 550 распознавания, упомянутая конкретная информация может включать в себя пользовательскую информацию о пользователе устройств 400, 500 и 600 обращения с банкнотами и/или информацию транзакции о транзакции, выполненной в устройствах 400, 500 и 600 обращения с банкнотами. Этот вариант осуществления поясняется при взятии, в качестве примера, аспекта, в котором упомянутая конкретная информация включает в себя, в дополнение к информации распознавания, пользовательскую информацию и информацию транзакции (смотрите Фиг. 8). Пользовательская информация и информация транзакции могут передаваться к блокам 456 и 556 памяти от блоков 590 ввода устройств 400, 500 и 600 обращения с банкнотами (включая не изображаемый блок ввода устройства 400 обращения с банкнотами), или могут вводиться в блоки 456 и 556 памяти от отдельного аппарата 120 управления, связанного с устройством 400 обращения с банкнотами, аппарата 210 управления, связанного с устройством 600 обращения с банкнотами и так далее. В дополнение, когда пользовательская информация и информация транзакции вводятся от отдельного аппарата 120 управления, аппарата 210 управления и так далее, отдельный аппарат 120 управления, пользовательская информация и информация транзакции могут управляться посредством отдельного аппарата 120 управления, аппарата 210 управления и так далее. Хотя не показано на чертежах, когда персональный компьютер или подобное устройство соединяется с устройством 500 обращения с банкнотами, пользовательская информация и информация транзакции могут вводиться из этого персонального компьютера или подобного устройства в блоки 456 и 556 памяти.

Упомянутая информация распознавания, пользовательская информация и информация транзакции, включаемые в упомянутую конкретную информации, описываются здесь далее.

<ИНФОРМАЦИЯ РАСПОЗНАВАНИЯ>

Информация распознавания поясняется на первом месте. Как показано на Фиг. 8, упомянутая информация распознавания в этом варианте осуществления включает в себя серийный номер, текучий номер банкноты, который показывает порядок, при котором банкнотой осуществляется обращение в одной транзакции, изображение банкноты (лицевая сторона банкноты и задняя сторона банкноты), тип валюты, соответствие, коэффициент транспортной ошибки, коэффициент соответствия (от коэффициента 1 соответствия до коэффициента N соответствия), значение датчика (от значения 1 датчика до значения N датчика) и так далее.

В основном, упомянутая конкретная информация всех банкнот, собираемая в устройствах 400, 500 и 600 обращения с банкнотами, передается от устройств 400, 500 и 600 обращения с банкнотами к серверу 10 управления через сеть 90. Таким образом, упомянутая конкретная информация о банкноте, которая не может быть нормально распознана посредством каждого из блоков 450 и 550 распознавания (банкнота, имеющая ошибку распознавания), передается от устройств 400, 500 и 600 обращения с банкнотами к серверу 10 управления. Когда происходит транспортная ошибка, упомянутая конкретная информация, включая коэффициент транспортной ошибки, передается от устройств 400, 500 и 600 обращения с банкнотами к серверу 10 управления.

Когда номинал или подобное не могут быть распознаны посредством блоков 450 и 550 распознавания, так что выводится ошибка распознавания, элемент (то есть номинал или подобное) является «пустым» или «нераспознанным». В дополнение, когда символ в серийном номере не может считываться из-за низкой надежности OCR, он включается как «?» в упомянутую конкретную информацию. Когда символ в серийном номере совсем не может считываться, упомянутый элемент включается в упомянутую конкретную информацию как «пустой» или «нераспознанный».

Упомянутая конкретная информация о банкноте, распознаваемой как транспортная ошибка, и/или банкнота, распознаваемая как ошибка распознавания может удаляться. Это осуществляется, поскольку во многих устройствах обращения с банкнотами, от банкноты, распознаваемой как транспортная ошибка, и/или банкноты, распознаваемой как ошибка распознавания, осуществляется отказ, и требуется, чтобы банкнота снова была подвергнута процессу распознавания, или требуется, чтобы оператор вручную осуществил ввод, в соответствии с чем такая информация распознавания часто не является необходимой. Удаление такой конкретной информации может выполняться блоком 20 управления сервера системы 1 стороны управления и также может выполняться главным аппаратом 110 управления, отдельным аппаратом 120 управления, аппаратами 210 и 310 управления систем 100, 200 и 200 финансовой стороны или самими устройствами 400, 500 и 600 обращения с банкнотами. Определение времени удаления такой информации является необязательным. Например, упомянутая информация может удаляться, когда принимается транзакция. Когда тип валюты, номинал или подобное не могут быть распознаны посредством каждого из блоков 450 и 550 распознавания, и тип валюты и номинал вручную вводятся оператором от каждого из блоков 121 и 590 ввода, устанавливается флаг. Информация об этом флаге включается в упомянутую конкретную информацию, посредством чего информация об упомянутом флаге может дифференцироваться от информации, распознаваемой и получаемой посредством блоков 450 и 550 распознавания.

Изображение банкноты может включать в себя общее изображение лицевой стороны банкноты и общее изображение задней стороны банкноты. Однако вместо такого общего изображения, частичное изображение лицевой стороны банкноты и частичное изображение задней стороны банкноты может включаться. Частичное изображение может получаться при получении изображения банкноты. Альтернативно, когда получается изображение банкноты, общее изображение может получаться, и общее изображение может обрабатываться до формы частичного изображения из общего изображения.

Вышеупомянутая информация о соответствии может быть информацией, включающей в себя три стадии банкноты, то есть, банкнота не может использоваться, как банкнота, подлежащая распределению от служебного счетчика финансового учреждения, такого как банк (так называемая «UNFIT», несоответствующая), банкнота не может использоваться, как банкнота, подлежащая распределению от банкомата (ATM), установленного в финансовом учреждении, таком как банк, но может использоваться как банкнота, подлежащая распределению от служебного счетчика финансового учреждения, такого как банк (так называемая «Teller-FIT», соответствующая для банкомата), и банкнота, которая оценивается как подходящая банкнота при сравнении со строгими пороговыми значениями для всех факторов соответствия и может использоваться как банкнота быть, подлежащая распределению от ATM, установленного в финансовом учреждении, таком как банк (так называемая «ATM-FIT»). Альтернативно, упомянутая информация о соответствии может быть информацией, включающей в себя более чем три стадии банкноты.

Вышеупомянутый коэффициент транспортной ошибки включает в себя информацию об «асимметричном состоянии», означающем, что банкнота транспортируется неровно, «состояние с перекрытием», означающее, что банкноты транспортируются перекрываемо, и «цепное состояние», означающее, что множество банкнот транспортируются так, что заранее определенный интервал не формируется между ними.

Как показано на Фиг. 8, коэффициент соответствия включает в себя множество коэффициентов соответствия, то есть с коэффициента 1 соответствия до коэффициента N соответствия. Эти коэффициенты соответствия с 1 по N включают в себя информацию (информацию об «OK» (принято) или «NG» (отказано)) о форме, размере, трещине, отверстии, пятне, ненормальном портрете водяного знака, складке, помятости, неразборчивых надписях, существовании клейкой ленты и так далее. Среди коэффициентов соответствия с коэффициента 1 соответствия по коэффициент N соответствия, степень трещины, степень пятна, степень помятости и так далее могут классифицироваться на множество стадий (например, 256 стадий) и отображаться.

Как показано на Фиг. 8, значение датчика включает в себя значения датчика со значения 1 датчика до значения N датчика. Значения датчика могут включать в себя числовые значения, получаемые посредством соответствующих датчиков, чтобы быть более конкретными, когда датчик 420 или 520 распознавания имеет датчик 422 инфракрасного света, числовое значение, получается посредством датчика 422 инфракрасного света; когда датчик 420 или 520 распознавания имеет датчик 424 толщины, числовое значение, получается посредством датчика 424 толщины; когда датчик 420 или 520 распознавания имеет магнитный датчик 426 толщины, числовое значение, получается посредством магнитного датчика 426; когда датчик 420 или 520 распознавания имеет датчик 428 красного света, числовое значение, получается посредством датчика 428 красного света; когда датчик 420 или 520 распознавания имеет линейный датчик, использующий видимый свет для использования передачи и/или отражения видимого света, числовое значение, получается посредством линейного датчика; когда датчик 420 или 520 распознавания имеет датчик ультрафиолетового света, числовое значение, получается посредством датчика ультрафиолетового света; когда датчик 420 или 520 распознавания имеет датчик голубого света, числовое значение, получаемое посредством датчика голубого света; когда датчик 420 или 520 распознавания имеет датчик длины, числовое значение, получается посредством датчика длины; и когда датчик 420 или 520 распознавания имеет ультразвуковой датчик, числовое значение, получается посредством ультразвукового датчика.

Вместо числовых значений, получаемых посредством соответствующих датчиков, или в дополнение к ним, значения датчика со значения 1 датчика до значения N датчика могут включать в себя числовые значения (степени), разделенные на 256 стадий (от 0 до 255), относящиеся к соответствующим элементам, таким как трещина, пятно, толщина, складка, помятость и так далее. Эти числовые значения получаются посредством результата измерения с использованием передачи и/или отражения инфракрасного света, ультрафиолетового света или видимого света (красный, зеленый, голубой), магнитных явлений, толщины, ультразвуковой волны и так далее. Более конкретно, на основании одних или более данных, которые являются: когда датчик 420 или 520 распознавания имеет датчик 422 инфракрасного света, данными, получаемыми посредством датчика 422 инфракрасного света; когда датчик 420 или 520 распознавания имеет датчик 424 толщины, данными, получаемыми посредством датчика 424 толщины; когда датчик 420 или 520 распознавания имеет магнитный датчик 426, данными, получаемыми посредством магнитного датчика 426; когда датчик 420 или 520 распознавания имеет датчик 428 красного света, данными, получаемыми посредством датчика 428 красного света; когда датчик 420 или 520 распознавания имеет линейный датчик, использующий видимый свет для использования передачи и/или отражения видимого света, данными, получаемыми посредством линейного датчика; когда датчик 420 или 520 распознавания имеет датчик ультрафиолетового света, данными, получаемыми посредством датчика ультрафиолетового света; когда датчик 420 или 520 распознавания имеет датчик голубого света, данными, получаемыми посредством датчика голубого света; когда датчик 420 или 520 распознавания имеет датчик длины, данными, получаемыми посредством датчика длины; когда датчик 420 или 520 распознавания имеет датчик ультразвука, данными, получаемыми посредством датчика ультразвука; числовые значения, относящиеся к соответствующим элементам, таким как трещина, пятно, толщина, складка, помятость и так далее вычисляются посредством общих блоков 455 и 555 управления. Вычисленные результаты, которые делятся на числовые значения 256 стадий, хранятся в блоках 456 и 556 памяти и включаются в значения датчика со значения 1 датчика до значения N датчика упомянутой конкретной информации. Блоки 456 и 556 памяти хранят заранее заданные пороговые значения. Таким образом, общие блоки 455 и 555 управления сравнивают пороговые значения соответствующих элементов, которые хранятся в блоках 456 и 556 памяти, с числовыми значениями, которые делятся на 256 стадий, для того чтобы оценивать, является ли банкнота «UNFIT» банкнотой, «Teller-FIT» банкнотой или «ATM-FIT» банкнотой.

<ПОЛЬЗОВАТЕЛЬСКАЯ ИНФОРМАЦИЯ>

Далее, пользовательская информация поясняется. Пользовательская информация включает в себя идентификатор (ID) финансового учреждения, такой, как идентификатор (ID) банка, адрес интернет-протокола (IP адрес) или счет FTP(протокола передачи данных), тип устройства устройств 400, 500 и 600 обращения с банкнотами, номер устройства устройств 400, 500 и 600 обращения с банкнотами, идентификатор (ID) оператора и так далее (смотрите Фиг. 8).

Идентификатор (ID) финансового учреждения, в частности, идентификатор (ID) банка, включает в себя номер банка и номер филиала, информацию, показывающую регионы, соответствующие правительствам городов и префектур в Японии, и информация о провинциях в Китае также может включаться. Предпочтительно, чтобы вышеупомянутый IP адрес и FTP счет соответствовали главному аппарату 110 управления, аппаратам 210 и 310 управления, которые показаны на Фиг. 1, один для одного, и соответствовали соответствующим финансовым учреждениям, один для одного.

Тип устройства устройств 400, 500 и 600 обращения с банкнотами включает в себя идентификатор (ID) производителя устройства обращения с банкнотами и тип устройства обращения с банкнотами. Номер устройства устройств 400, 500 и 600 обращения с банкнотами является номером, символом и так далее, который устанавливается производителем устройства обращения с банкнотами для уникальной конкретизации произведенного устройства обращения с банкнотами. Идентификатор (ID) оператора является идентификатором (ID) оператора, который выполняет обработку посредством устройств 400, 500 и 600 обращения с банкнотами. Идентификатор (ID) оператора вводится, например, от блока ввода (не показан) устройства 400 обращения с банкнотами, блока 121 ввода отдельного аппарата 120 управления, блока 590 ввода устройства 500 обращения с банкнотами и так далее.

<ИНФОРМАЦИЯ ТРАНЗАКЦИИ>

Далее, информация транзакции поясняется. Информация транзакции включает в себя идентификатор (ID) транзакции, дату и время начала транзакции, дату и время завершения транзакции и так далее (смотрите Фиг. 8). Идентификатор (ID) транзакции является идентификатором (ID), назначаемым для каждой транзакции. Дата и время начала транзакции являются датой и временем, при которых самая нижняя банкнота среди уложенных в пачки уложенных в пачку банкнот, принятых в приемные блоки 411 и 511 устройств 400 и 500 обращения с банкнотами, начинает приниматься внутрь, например.

Дата и время завершения транзакции являются датой и временем, при которых все уложенные в пачку банкноты, принятые в приемные блоки 411 и 511 устройств 400 и 500 обращения с банкнотами, приняты в устройства, и оператор вводит команду для приемки транзакции.

Как описано выше, в этом варианте осуществления, упомянутая конкретная информация включает в себя пользовательскую информацию и информацию транзакции, в дополнение к информации распознавания. Как описано выше, упомянутая конкретная информация создается каждый раз, когда банкнотой осуществляется обращение посредством устройства 400, 500 и 600 обращения с банкнотами, и передается в любое время от каждого из устройств 400, 500 и 600 обращения с банкнотами к сети 90. Упомянутая таким образом передаваемая конкретная информация передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок 20 управления сервера, так что упомянутая конкретная информация вводится и хранится в любое время в блоке 30 памяти сервера.

Упомянутая конкретная информация, которая выводится от каждого из устройств 400, 500 и 600 обращения с банкнотами для итогового хранения в блоке 30 памяти сервера, может создаваться в формате ввода, индивидуальном для каждого из устройств 400, 500 и 600 обращения с банкнотами, или может создаваться в том же заранее определенном формате ввода, общем для соответствующих устройств 400, 500 и 600 обращения с банкнотами. В целом, информация, выводимая посредством устройств 400, 500 и 600 обращения с банкнотами, отличается в зависимости от видов устройств 400, 500 и 600 обращения с банкнотами. А именно, упомянутая информация, выводимая посредством устройств 400, 500 и 600 обращения с банкнотами, отличается в зависимости от производителей, типов устройств 400, 500 и 600 обращения с банкнотами или подобного. Таким образом, когда упомянутая конкретная информация, выводимая от каждого из устройств 400, 500 и 600 обращения с банкнотами, хранится в блоке 30 памяти сервера в текущем состоянии, упомянутая конкретная информация хранится в формате ввода, индивидуальном для каждого из устройств 400, 500 и 600 обращения с банкнотами. Однако существует вероятность того, что форматы, которые являются форматами упомянутой конкретной информации, выводимой от соответствующих устройств 400, 500 и 600 обращения с банкнотами, будут унифицированы в будущем. Когда форматы упомянутой конкретной информации, выводимой от соответствующих устройств 400, 500 и 600 обращения с банкнотами унифицированы, упомянутая конкретная информация, выводимая от каждого из устройств 400, 500 и 600 обращения с банкнотами, сохраняется в том же заранее определенном формате ввода, в блоке 30 памяти сервера.

Серийный номер, выводимый от устройства обращения с банкнотами, может вводиться в персональный компьютер или подобным образом устанавливаться в системе финансовой стороны. Информация, вводимая от устройства обращения с банкнотами в персональный компьютер или подобным образом устанавливаемая в системе финансовой стороны, не ограничивается серийным номером, и информация (часть информации), которую требуется держать посредством системы финансовой стороны, среди вышеупомянутой конкретной информации может включаться. Этот пункт поясняется, ссылаясь на аспект, показанный на Фиг. 1. Серийный номер может вводиться в главный аппарат 110 управления первой системы 100 финансовой стороны от каждого из первое устройство 400 обращения с банкнотами и второе устройство 500 обращения с банкнотами, которые соединяются с возможностью обмена информацией с главным аппаратом 110 управления. Информация, вводимая от каждого из первого устройства 400 обращения с банкнотами и второго устройства 500 обращения с банкнотами, не ограничивается серийным номером, и информация, которую требуется держать посредством системы финансовой стороны, управляющей первой системой 100 финансовой стороны, среди вышеупомянутой конкретной информации может включаться. В дополнение, серийный номер может вводиться к аппарату 210 управления второй системы 200 финансовой стороны от устройства 600 обращения с банкнотами, которое соединяется с возможностью обмена информацией с аппаратом 210 управления. Информация, вводимая от устройства 600 обращения с банкнотами, не ограничивается серийным номером, и информация, которую требуется держать посредством финансового учреждения, управляющего второй системой 200 финансовой стороны, среди вышеупомянутой конкретной информации может включаться. В соответствии с этим аспектом, является выгодным, чтобы каждое финансовое учреждение могло управлять информацией, требуемой для удерживания под его контролем. Главный аппарат 110 управления первой системы 100 финансовой стороны соответствует «аппарату управления», излагаемому в пунктах формулы изобретения.

Как описано выше, блок 30 памяти сервера хранит множество форматов вывода. В целом, пользователь, который является финансовым учреждением, таким как банк, требует, чтобы информация, выводимая от устройств 400, 500 и 600 обращения с банкнотами в формате, индивидуальном для пользователя или индивидуальном для региона. Таким образом, каждый формат вывода в этом варианте осуществления является форматом, индивидуальным для пользователя или индивидуальным для региона.

Фиг. 9 изображает пример формата вывода. А именно, идентификатор (ID) финансового учреждения, такой как идентификатор (ID) банка, выводится как пользовательская информация, идентификатор (ID) транзакции выводится как информация транзакции, серийный номер, тип валюты и номинал выводятся как информация распознавания. В соответствии с этим форматом вывода, финансовое учреждение может получать информацию о номере банкнот и их количестве для каждой транзакции.

Фиг. 10 изображает другой пример формата вывода. А именно, идентификатор (ID) финансового учреждения, такой как идентификатор (ID) банка, выводится как пользовательская информация, идентификатор (ID) транзакции выводится как информация транзакции, и серийный номер, общее изображение лицевой стороны банкноты или частичное изображение лицевой стороны банкноты, тип валюты, номинал, номер версии, соответствие и коэффициенты соответствия с коэффициента 1 соответствия до коэффициента N соответствия выводятся как информация распознавания. В соответствии с этим форматом вывода, финансовое учреждение может получать информацию о соответствии банкноты.

Фиг. 11 изображает еще один пример формата вывода. А именно, идентификатор (ID) финансового учреждения, такой как идентификатор (ID) банка, тип устройства устройств 400, 500 и 600 обращения с банкнотами и номер устройства устройств 400, 500 и 600 обращения с банкнотами выводятся как пользовательская информация, и серийный номер, частичное изображение, показывающее серийный номер банкноты, общее изображение лицевой стороны и задней стороны банкноты или частичное изображение лицевой стороны и задней стороны банкноты, тип валюты, номинал, номер версии и соответствие выводятся как информация распознавания. В соответствии с этим форматом вывода, финансовое учреждение может получать информацию для конкретизации устройства обращения с банкнотами и информацию о распознавании серийного номера.

В этом варианте осуществления, упомянутая информация, хранящаяся в блоке 30 памяти сервера может передаваться на каждую из первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны, … и N-я системы финансовой стороны, через блок 20 управления сервера и сеть 90. Таким образом, упомянутая конкретная информация, хранящаяся в блоке 30 памяти сервера, может передаваться в любом одном из множества форматов вывода, на каждую из первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третья системы 300 финансовой стороны, … и N-я системы финансовой стороны.

Определение времени, при котором упомянутая информация, которая создается посредством обработки упомянутой конкретной информации, хранящейся в блоке 30 памяти сервера, в соответствии с заранее определенным форматом вывода, передается на первую систему 100 финансовой стороны, вторую систему 200 финансовой стороны, третью систему 300 финансовой стороны, … и N-ю систему финансовой стороны, может быть определением времени, при котором требует первая система 100 финансовой стороны, вторая система 200 финансовой стороны, третья система 300 финансовой стороны, … и N-я система финансовой стороны. Однако, не ограничиваясь определением времени, при котором такой запрос передается, упомянутая информация, которая создается посредством обработки упомянутой конкретной информации, хранящейся в блоке 30 памяти сервера в соответствии с заранее определенным форматом вывода, может передаваться на первую систему 100 финансовой стороны, вторую систему 200 финансовой стороны, третью систему 300 финансовой стороны, … и N-ю систему финансовой стороны периодически. Например, в некоторый период, требуемый заранее каждым финансовым учреждением обслуживания, упомянутая конкретная информация может обрабатываться в соответствии с заранее определенным форматом вывода, чтобы быть предоставленной финансовому учреждению. В соответствии с этим аспектом, каждое финансовое учреждение может получать упомянутую конкретную информацию в формате вывода, требуемом им самим, без подачи какого-либо запроса, при определении времени, соответствующем операции подтверждения и операции проверки, которые периодически осуществляются в каждом финансовом учреждении. Таким образом, эффективность операции подтверждения и операции проверки может быть улучшена.

Пример определения времени, при котором финансовое учреждение требует от системы 1 стороны управления вывести информацию, обработанную в соответствии с заранее определенным форматом вывода, является следующим. В качестве примера, определение времени осуществляется во время, когда финансовое учреждение получает пользовательскую информацию, информацию транзакции и/или информацию распознавания о банкноте, которая указывается как фальшивая банкнота, когда финансовое учреждение информируется о факте, что имеется фальшивая банкнота в банкнотах, предоставляемых посредством финансового учреждения. В качестве другого примера, определение времени осуществляется во время, когда финансовое учреждение требует получения статистических данных, таких как данные, показывающие, сколько транзакций было осуществлено в течение заранее определенного периода времени, данные, показывающие, сколько банкнот конкретного номинала были использованы в заранее определенный период времени, и так далее.

Как показано на Фиг. 13, система 1 стороны управления может включать в себя, в дополнение к блоку 20 управления сервера и блоку 30 управления сервера, блок 70 создания формата серверной стороны (соответствующему «первому блоку создания формата», упоминаемому в пунктах формулы изобретения), который соединяется с возможностью обмена информацией с блоком 20 управления сервера и выполнен с возможностью создания формата вывода. В этом случае, блок памяти сервера может хранить формат вывода, созданный блоком 70 создания формата серверной стороны.

Как показано на Фиг. 14, вместо вышеупомянутого блока 70 создания формата серверной стороны или в дополнение к блоку 70 создания формата серверной стороны, системы 100, 200 и 300 финансовой стороны могут соответственно включать в себя блоки 170, 270 и 370 создания формата финансовой стороны (соответствующие «второму блоку создания формата», упоминаемому в пунктах формулы изобретения), выполненные с возможностью создания формата вывода. В аспекте, показанном на Фиг. 14, главный аппарат 110 управления имеет блок 170 создания формата финансовой стороны, аппарат 210 управления имеет блок 270 создания формата финансовой стороны, и устройство 310 управления имеет блок 370 создания формата финансовой стороны. Формат вывода, создаваемый блоком 170 создания формата финансовой стороны главного устройства 110 управления, передается от первой системы 100 финансовой стороны к сети 90. Упомянутый формат вывода затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок 20 управления, для того, чтобы формат вывода вводился и хранился в блоке 30 памяти сервера. Формат вывода, создаваемый блоком 270 создания формата финансовой стороны аппарата 210 управления, передается от аппарата 210 управления к сети 90. Упомянутый формат вывода затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок 20 управления, для того, чтобы формат вывода вводился и хранился в блоке 30 памяти сервера. Формат вывода, создаваемый блоком 370 создания формата финансовой стороны аппарата 310 управления, передается от аппарата 310 управления к сети 90. Упомянутый формат вывода затем передается от сети 90 к блоку 30 памяти сервера 10 управления через его блок 20 управления, для того, чтобы формат вывода вводился и хранился в блоке 30 памяти сервера.

Как описано выше, формат вывода, выводимый от сервера 10 управления системы 1 стороны управления, является форматом, индивидуальным для пользователя или индивидуальным для региона. Таким образом, блок 20 управления сервера 10 управления должен выбирать оптимальный формат вывода из множества форматов вывода, хранящихся в блоке 30 памяти сервера, для того, чтобы выводить информацию в подходящем формате, требуемым финансовым учреждением, таким как банк.

В качестве одного аспекта для выбора оптимального формата вывода из множества форматов вывода, хранящихся в блоке 30 памяти сервера, формат вывода присваивается посредством первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны … N-й системы финансовой стороны. Этот аспект специально поясняется. Во-первых, вывод информации о конкретной информации, требуется от первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны … N-й системы финансовой стороны к блоку 20 управления сервера системы 1 стороны управления через сеть 90. Одновременно вместе с тем, присваивается формат вывода для обработки упомянутой конкретной информации. Когда блок 20 управления сервера принимает упомянутый запрос и упомянутый формат вывода от системы финансовой стороны, блок 20 управления сервера считывает из блока 30 памяти сервера формат вывода, соответствующий назначенному формату, более конкретно, формат вывода, соответствующий или наиболее подобный назначенному формату вывода. Затем блок 20 управления сервера обрабатывает упомянутую конкретную информацию в соответствии с форматом вывода, считываемом из блока 30 памяти сервера, и затем выводит обработанную конкретную информацию. Информация, выводимая от блока 20 управления сервера, передается через сеть 90 к системе финансовой стороны, которая требовала упомянутый вывод. В результате, система финансовой стороны может получить упомянутую информацию в формате вывода, требуемом ей самой.

В качестве другого аспекта, может быть аспект, в котором блок 30 памяти сервера хранит форматы вывода, ассоциируемые с каждой из систем финансовой стороны. Когда вывод информации о конкретной информации требуется от первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны … N-й системы финансовой стороны, к системе 1 стороны управления через сеть 90, упомянутая конкретная информация обрабатывается в соответствии с форматом вывода, ассоциируемым с системой финансовой стороны, и затем выводится. Этот аспект специально поясняется. Во-первых, вывод информации о конкретной информации, требуется от первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны … N-й системы финансовой стороны к блоку 20 управления сервера системы 1 стороны управления через сеть 90. Когда блок 20 управления сервера принимает упомянутый запрос от первой системы 100 финансовой стороны, второй системы 200 финансовой стороны, третьей системы 300 финансовой стороны … N-й системы финансовой стороны, блок 20 управления сервера считывает из блока 30 памяти сервера формат вывода, ассоциируемый с системой финансовой стороны. Затем блок 20 управления сервера обрабатывает упомянутую конкретную информацию в соответствии с форматом вывода, считанном из блока 30 памяти сервера, и затем выводит обработанную конкретную информацию. Упомянутая информация, выводимая от блока 20 управления сервера, передается через сеть 90 к системе финансовой стороны, которая запросила упомянутый вывод. В результате, система финансовой стороны может получить упомянутую информацию в формате вывода, требуемом ей самой.