Система мобильного страхования.

Изобретение относится к области страхования, а именно к способам страхования мобильного терминала пользователя (mobile station MS) в сетях подвижной радиосвязи (СПРС) и может быть использовано в сетях CDMA, GSM, UMTS, LTE.

Страховые компании предлагают договора страхования мобильного устройства в день покупки для чего пользователь должен предоставить пакет документов-паспорт, технический паспорт устройства, гарантийный талон, чек и др. А при наступлении страхового случая предоставить еще один пакет документов-заявление, справку из полиции и т.д.

В обиход вошли услуги мобильного страхования, предоставляемые по протоколу USSD являющегося частью протокола SMPP. Абоненту предлагается набрать комбинацию символов после чего он попадает на специальный интерфейс, где он выбирает вид страхования. Преимущество такого решения состоит в том, что пользователю даже не требуется подключения к сети Интернет, обратной стороной является занятие сигнальной сети оператора, основной задачей которой является выдерживание требований QoS не являющейся критичными в данном случае. Интерфейс USSD меню в силу ограниченности не предоставляет возможность выбора страховки отдельного устройства и пока ограничивается крупными страховыми пакетами - страхование жизни, дома, автомобиля и др. Как недостаток авторами также отмечается необходимость согласования страхового договора в рабочем порядке и передача своих персональных данных менеджеру страховой компании. Инициатором страхования в этих случаях всегда является пользователь.

Указанные выше недостатки, объединяющие эти услуги, являются следствием незначительной доли автоматизации при предоставлении услуг страхования. По-прежнему пользователи вынуждены согласовывать страховой договор и персональные данные в рабочем порядке, а размер страхового возмещения определяется административно сотрудниками страховых компаний. При том что документооборот в любых сферах человеческой деятельности тяготеет к электронному представлению-повсеместно внедрены электронные цифровые подписи. Мобильные операторы предоставляют мобильные электронные цифровые подписи для своих абонентов, которые позволяют при помощи мобильного устройства подписывать юридически значимые документы.

В соответствии с спецификацией ETSI TS 122 016 уникальный идентификатор IMEI (International Mobile Equipment Identity) обязателен для использования в мобильном оборудовании пользователя MS в PLMN (Public land mobile network) - зона обслуживания мобильной сети. Операторы включают для регистрации IMEI после активации сим-карты. Пункты 4,5 спецификации предоставляют операторам право включения в архитектуру NSS (Network Switching System) регистра идентификации абонентского оборудования EIR (Equipment Identity Register) для создания черных и белых списков оборудования, а также право проверки IMEI при любой попытке доступа. Операторы используют это право, десятичный идентификатор IMEI включен в множество сообщений стандартизованных протоколов СПРС. Более того различные сервисы ДВО, LBS (Location Based Services) используют IMEI для различного профилирования абонентов. В соответствии с п. 1, 5 спецификации ETSI TS 100 616 предоставляемые в СПРС услуги и сервисы должны быть связаны с IMSI, IMEI и обрабатываться на стандартизованных узлах СПРС. Персональные данные абонента (ФИО, паспорт, регистрация) достаточные для оформления гражданско-правового договора страховки собираются и сохраняются операторами сотовой связи при подключении к сети и предоставлении услуг. Более того требования по персонализации пользователей ужесточаются (закон о связи) а доля анонимных абонентов снижается.

Глобальное распространение товарных агрегаторов -Aliexpress, Яндекс. Маркет, eBay и др. предоставляют интерфейс для получения актуальной информации о товарных предложениях и прайс-листах мобильного оборудования, например партнерский API Яндекс Маркет. Данные о нахождении мобильного устройства, тарифном плане, истории звонков и CMC, пополнении счета передаются и хранятся на сервере биллинга оператора. Профили абонентов создаются и накапливаются на серверах, предоставляющих VAS услуги в СПРС и являются объектом маркетингового анализа для таргетированной рекламы. Селекция мобильного оборудования в EIR на черные, серые и белые списки IMEI позволяет сделать предположение о наступлении страхового случая, например при перемещении номера IMEI в черный список. Указанные выше организационно-технические решения, являющиеся неотъемлемой частью текущего уровня техники, позволяют внедрить в СПРС методы автоматизации страхования, исключающие ручной труд специалистов по страхованию.

Вместе с тем, существуют объективные препятствия для полной автоматизации страховых услуг в СПРС

- обязательное лицензирования страховой деятельности, которая не является основной для организаций предоставляющих услуги в сфере телекоммуникаций,

- IMEI используется для идентификации мобильного устройства, и присваивается только мобильному оборудованию MS, UE.

Первое очевидно решается за счет страховых агентов. Второе хотя и имеет пути технологического решения, т.е. известны приемы определения оборудования в сети, тем не менее они пока не гарантированы и не стандартизованы на уровне QoS. В этой связи можно отметить административные попытки регистрации всего электронного оборудования (появление в СМИ упоминаний о законопроектах такого рода), а также парадигму интернета вещей неотъемлемым следствием которой является распознавание сетевых предметов (вещей).

Тем не менее, с учетом возможностей и ограничений текущего уровня техники гарантированно применима автоматизация страховки в части мобильного оборудования пользователя с присвоенным IMEI в СПРС которую предлагают авторы.

Известна заявка RU №2009115837 от 28.04.2009 по которой пользователь для заключения страхового договора в письменной форме предварительно получает бумажный носитель содержащий бланк полиса страхования, в котором существенные условия страхования соотнесены с цифробуквенными кодами, при принятии которых пользователь формирует кодовый набор, который он посредством SMS на указанный SMS-номер определяя тем самым приемлемые условия страхования.

Недостатком такого способа страхования является сохранение бумажного документооборота. Более того этот способ изначально не позволяет страховщику определить отдельное имущество в целях страхования и касается более обобщенных видов страхования - жизни, здоровья, недвижимости.

Более близким решением является заявка на изобретение RU №2003111990 от 24.04.2003 принятая за прототип и описывающая способ совершения сделок по безналичному расчету с использованием мобильных устройств и устройство для его осуществления по одному из вариантов которого сделка по безналичному расчету между поставщиком и потребителем включает этапы установки соединения между мобильным устройством электронной связи потребителя и центральным сервером системы из которого вызывают информацию о товарах и/или услугах, выбора определенного товара или услуги, формирование запроса на приобретение выбранного товара, направление коммерческого предложения включающего цену товара или услуги, подтверждение совершения сделки с мобильного устройства и направление поручения на перевод указанной суммы сделки с центрального сервера системы на сервер банка потребителя.

Недостатком такого способа авторам представляется не определенность в отношении инициирования сделки, а именно кто и как инициирует сделку-пользователь или поставщик. Вероятно, предполагается, что пользователь формирует запрос на сервер по интересующему товару/услуги инициирующий сделку. Необходимость такого запроса также представляется как недостаток. Необходимость выбора из базы данных и загрузки на мобильное устройство большого объема информации в отношении товара и необходимость пользователю выбирать более подходящее предложение из представленных, также представляется как недостаток. В целом указанные недостатки не позволяют определить такую систему как полностью автоматизированную, очевидно это связано с тем, что указанный способ предполагает сделку в отношении любых товаров и услуг, а формализация такого «обобщения» крайне затруднительна.

Предлагаемое авторами объединение известных технологий в единую автоматизированную систему страхования мобильного оборудования в сетях СПРС исключает ручной труд и/или административное (за исключением нормативного) регулирование взаимоотношений субъектов страхования, а также субъективность при определении существенных условий страхования. Суть способа предполагает включение в архитектуру СПРС сервера выполняющего функции страхового агента, автоматизирующего и управляющего страховыми предложениями в СПРС. Как понятно специалисту, хотя объем правовой охраны предлагаемого способа страхования ограничен применением в СПРС для мобильного оборудования пользователя, эквивалентный принцип страхования имущества, включающий идентификацию имущества, автоматизированное определение его цены и генерирование договора страхования на сервере выполненном с возможностью реализации функций страхового агента, может быть применен в других телекоммуникационных сетях в соответствии с уровнем техники.

Технический результат предлагаемой системы мобильного страхования заключается в создании системы страхования, обеспечивающей возможность осуществления полной автоматизации всего процесса страхования мобильного оборудования пользователя в СПРС. Дополнительным результатом является гибкость предложений страхования в зависимости от профиля пользователя.

Технический результат способа мобильного страхования достигается за счет системы мобильного страхования в соответствии с которой используют дополнительный сервер страховой агент который предлагает пользователю мобильного оборудования в СПРС посредством этого оборудования услугу по страхованию этого оборудования, пользователь посредством этого мобильного оборудования принимает услугу по страхованию этого оборудования, причем сервер страховой агент производит идентификацию мобильного оборудования абонента по уникальному идентификатору мобильного оборудования применяющимся в сетях мобильной связи, определяет размер страхового возмещения по информации о цене идентифицированного мобильного оборудования формируемой по данным товарных агрегаторов мобильного оборудования, и автоматически формирует страховой договор в соответствии с определением цены мобильного оборудования, персональных данных и условий обслуживания абонента.

Технический результат реализуется за счет устройства системы мобильного страхования в соответствии с которым в сеть сотового оператора дополнительно установлен сервер-страховой агент который формирует и передает на мобильное устройство данные для отображения страхового предложения по страхованию этого мобильного устройства, принимает с мобильного устройства данные ответа пользователя на страховое предложение, в случае принятия пользователем страхового предложения формирует и передает на мобильное устройство данные для отображения страхового полиса, причем сервер страховой агент выполнен с возможностью идентификации мобильного оборудования абонента по идентификатору мобильного оборудования применяющегося в сетях сотовой связи, определения размера страхового возмещения по информации о цене мобильного оборудования формируемой им по данным товарных агрегаторов мобильного оборудования и автоматическим формированием страхового договора по цене мобильного оборудования абонента, его персональных данных и условий обслуживания. При этом сервер страховой агент, может быть размещен на стандартизованном узле базовой сети сотового оператора или на дополнительном узле базовой сети сотового оператора.

Система проиллюстрирована чертежами:

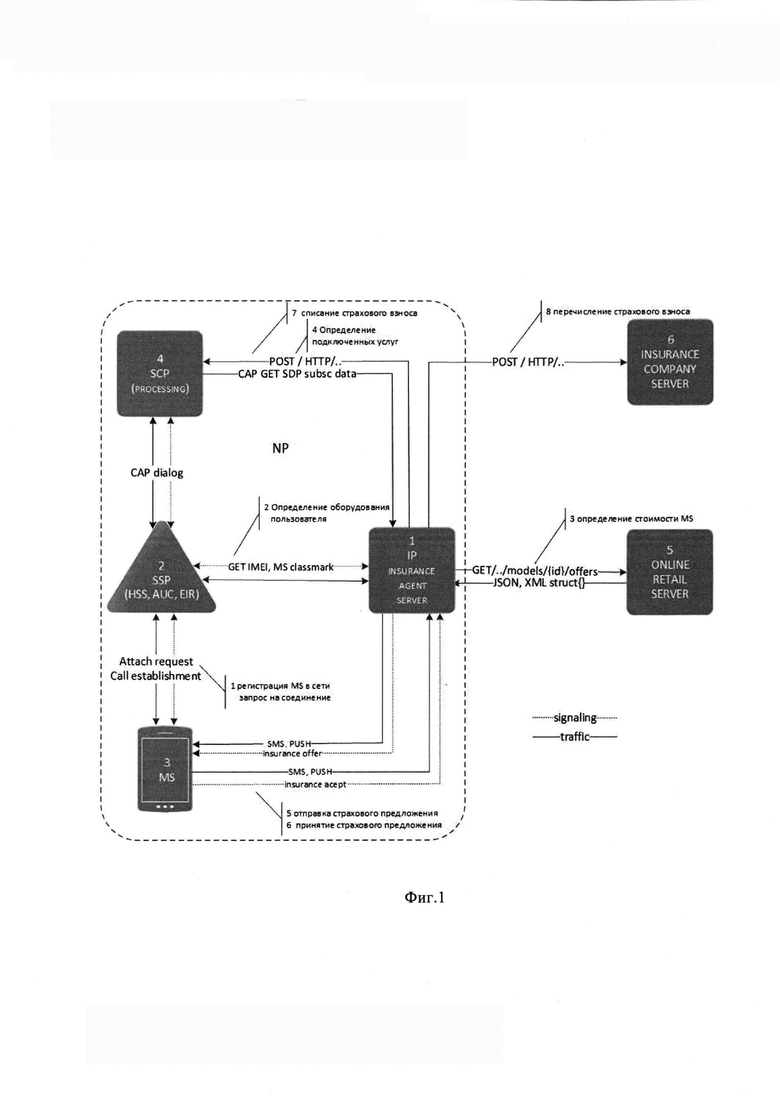

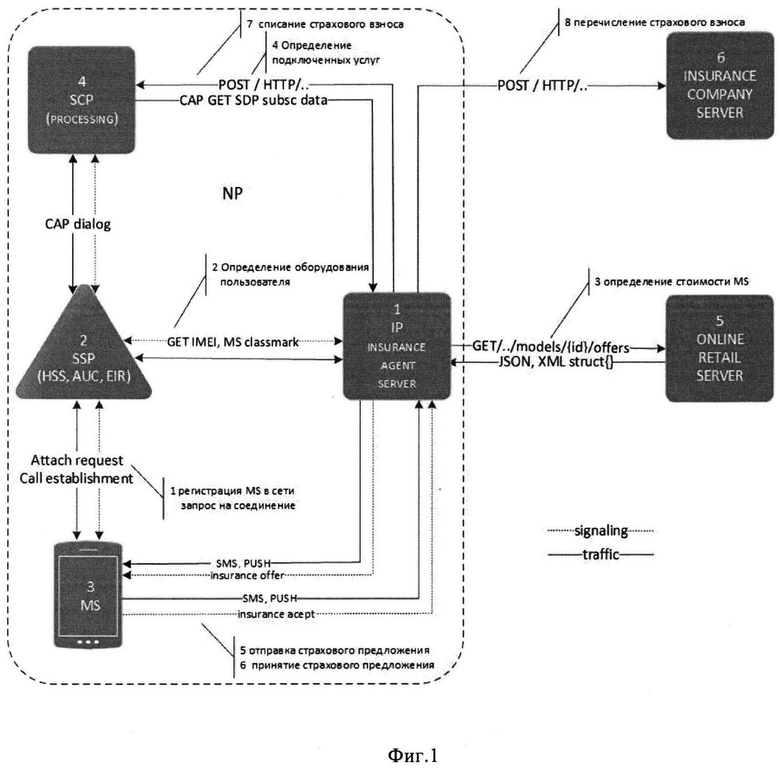

Фиг. 1 представляет обобщенную архитектуру СПРС с сервером страховым агентом.

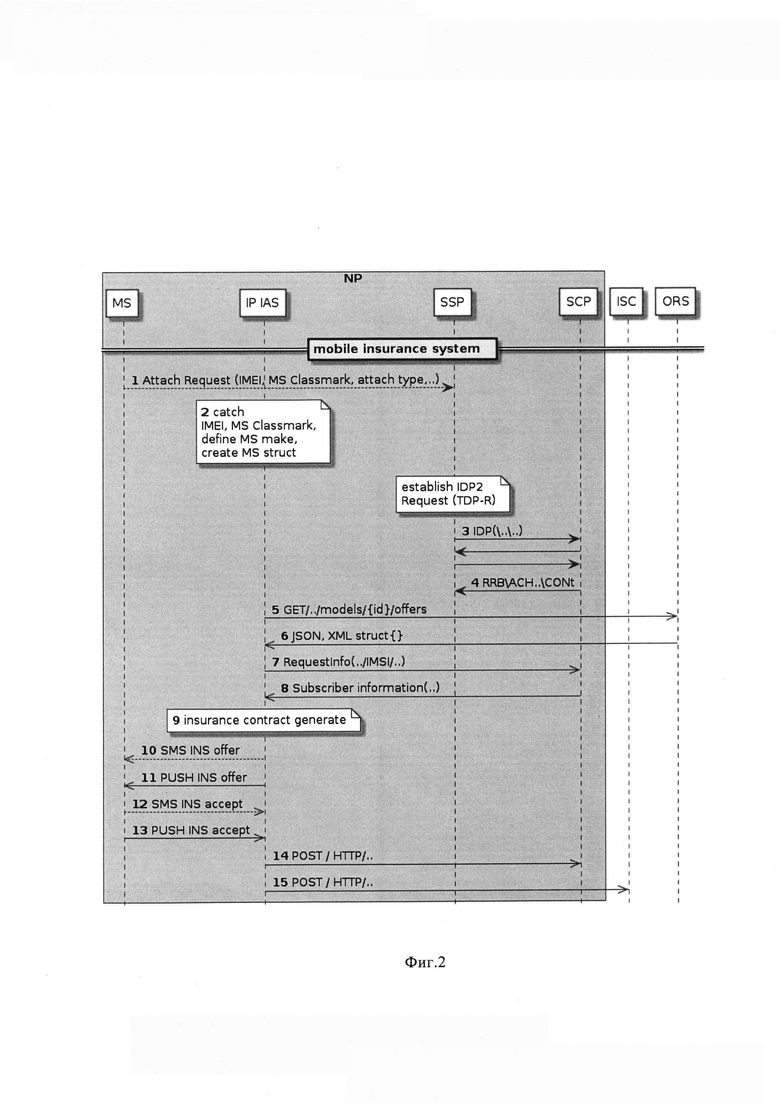

Фиг. 2 иллюстрирует диаграмму вызовов страхового предложения.

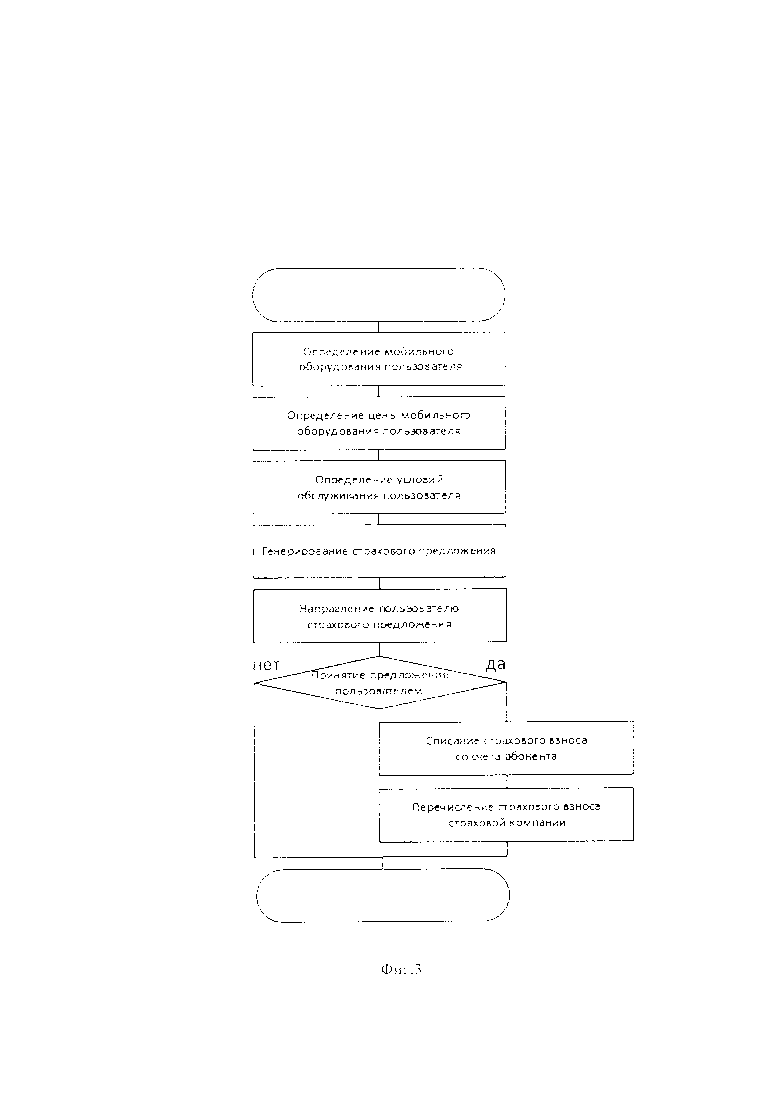

Фиг. 3 описывает алгоритм страхового предложения в СПРС.

Устройство СПРС реализующей предлагаемый способ представлено на фиг. 1 в терминах функциональных узлов концепции IN сетей. Взаимодействие узлов представлено на уровне приложений (протоколов прикладного уровня) модели взаимодействия открытых систем. Сервер-страховой агент 1 представлен как узел интеллектуальной периферии IP, взаимодействующий с другими узлами сети по сигнальным и пакетным каналам (протоколам прикладного уровня).

На аппаратном уровне сервер страховой агент 1 может быть представлен в сети как программно-аппаратный комплекс ПАК, предоставляющий дополнительные виды обслуживания (VAS services) в IN сетях и подключается к СПРС через обобщенный CAMEL gateway. В разных реализациях сервер-страховой агент может выполняться программно на стандартизованном узле SCP и иметь собственный SMSC для страхового диалога с пользователем 3 для снижения нагрузки на SMSC заказчика. Проиллюстрированный на фигуре комплекс настроен на захват любых диалогов базовой сети оператора, выполняет функции управления страховыми предложениями в СПРС, генерирования и редактирования страховыми данными, начисление и взимания страховых взносов и платежей между страховыми субъектами, программная логика его работы, являющаяся ноу-хау авторов, включает модули (интерфейсы) обращения к онлайн ретейлу и процессингу, такая реализация сервера протестирована авторами.

SSP 2 switching service point - стандартизованный IN узел коммутации услуг в общем случае представляющий собой коммутатор и выполняющий функции управления вызовами, мобильностью. В СПРС разных архитектур м.б. представлен как MSC (VMSC), SGSN (Serving GPRS Support Node) - для сигнальных и пакетных сетей GSM и UMTS, ММЕ (mobility management entity) LTE, а также другими узлами в соответствии с уровнем техники. В контексте данной заявки включает регистры (БД) HLR, AUC, EIR.

MS 3, в общем случае GSM-телефон, представляет собой мобильное оборудование пользователя в СПРС имеющий чип-модуль идентификации абонента (SIM) идентифицирующий абонента в сети GSM, LTE.

SCP 4 узел управления услугами (контроллер услуг) обрабатывающий транзакции запросов на предоставление услуг абонентам, содержит БД о подписках абонентов SDP (Service Data Point). Для упрощения фиг. 1 SCP включает сервис по приему платежей -платежные системы, например InPlat, RuRu или другие, известные из уровня техники и которые сотрудничают с сотовыми операторами и банками, предоставляющими комплекс финансовых по расчетам и платежам по банковским картам. На аппаратном уровне SCP представляет собой производительный многоканальный сервер, выполняющий логику биллинга оператора (провайдера).

Узлы 5, 6 в общем случае представляют собой сервера онлайн ретейла и страховых компаний, в общем случае всегда находятся вне СПРС и предоставляют интерфейс для обслуживания в соответствии с клиент серверной парадигмой взаимодействия.

Диаграмма вызовов системы мобильного страхования проиллюстрирована на фиг. 2.

1 Attach Request (IMSI, TMSI, IMEI, MS Classmark, attach type,..) - MS отправляет IMEI и MS Classmark в SSP, при регистрации MS в сети, смене VMSC, для установления вызова. Classmark является дескриптором возможностей используемого абонентом мобильного оборудования и содержит параметры связанные с возможностью поддержки услуг голосового вещания, геоданных, а также различные параметры поддержки параметров радиосвязи. Сервер-страховой агент перехватывает сигнальное сообщение 1 и извлекает из него IMEI и MS Classmark - 2 catch IMEI, MS Classmark по этим данным логика сервера распознает марку MS и генерирует структуру описания этого MS. Далее SSP формирует состояния вызова IDP означающее, что обнаружено обращение к интеллектуальным услугам и может включать параметры IMEI и Classmark в IDP, после чего происходит стандартный САР диалог 3,4 SSP - SCP для обслуживания абонента. Отмечается, что сервер-страховой агент может извлечь необходимые данные для определения оборудования из САР диалога SSP-SCP. Сервер страховой агент направляет запросы на онлайн ретейлер для определения текущей цены оборудования 5 GET/../models/{id}/offers, и получает структуру 6 JSON, XML struct{} с товарными предложениями. Конечная цена MS определяется программным алгоритмом сервера-страхового агента по данным полученным на этапе 5 и может быть скорректирована по его логике. По программному алгоритму сервер-страховой агент генерирует страховой договор 9. Алгоритмическое генерирование страхового договора может включать предопределенные, сохраненные в памяти сервера страхового агента шаблоны страховых договоров и программное произведение вставок данных, полученных на этапе 5,8 в список признаков шаблона по программному набору правил, из уровня техники известны нейронные сети генерирующие тексты. При этом в маркетинговых целях для персонализации страхового предложения учитываются данные узла специфических данных абонента, включая подписки на сервисы SDP (Service Data Point) полученные от SCP. Для этого сервер-страховой агент передает битовый массив 7 RequestInfo(../IMSI/..) на запрос профиля абонента. SCP возвращает условия обслуживания абонента 8 Subscriber information(..). После этого сервер страховой агент направляет персонализированное страховое предложение пользователю для чего может использовать сигнальные 8 SMS INS offer и/или пакетные 9 PUSH INS offer каналы коммуникации. После принятия абонентом страхового предложения 12, 13 INS accept сервер страховой агент формирует запрос 14 POST/HTTP/.. на процессинг мобильного оператора для списания страхового взноса и запрос на сервер страховой компании 15 POST/HTTP/.. для перечисления страхового взноса. В логику запросов 14,15 включено обращение к платежным системам, взаимодействующим с оператором СПРС по предоставляемым ими интерфейсам (internal API) для списания страхового взноса с банковского счета абонента и/или его текущего счета абонента СПРС, а также зачисления страхового взноса на счет страховой компании.

В другой реализации предлагаемой системы мобильного страхования (не показано) сервер страховой агент может получить IMEI по HTTP запросу от LBS сервисов оператора которые профилируют IMEI с другими данными абонента, а также с многочисленных узлов, реализующих дополнительные виды обслуживания VAS (Value Added Services) обычно на базе технологии CAMEL (CAMEL Gateway). Такие узлы также накопляют профили абонентов, включая IMEI, IMSI, в ней исключена необходимость анализа всех сообщений сигнальной сети и захват сообщений, включающих IMEI и EVISI абонента, а запрос на получение данных может быть направлен в любое время и включать всех абонентов сети. Такая реализация помимо выигрыша в производительности предоставляет серверу страховому абоненту применять единовременные массовые маркетинговые подходы - скидки приуроченные к определенным событиям и др. В еще одной реализации инициатором страховки может выступать сам абонент. В этом случае запрос на страховку абонент инициирует по подписке например через USSD меню. В этих реализациях процедура определения стоимости мобильного оборудования, генерирования и акцептования страхового договора (пп. 5-15 фиг. 2) аналогичны приведенной выше реализации.

Представленная система мобильного страхования, разработанная авторами с использованием применяемых на современном уровне техники телекоммуникационных технологиях и за счет включения в архитектуру СПРС новой сущности-сервера страхового агента автоматизирует отношения субъектов страхования, объективно определяет существенные условия страхования, т.к. исключает персонализированную субъективность менеджеров и агентов, имеет существенный выигрыш времени согласования страхового предложения и как следствие экономит сигнальный и пакетный трафик в сетях СПРС. Также система мобильного страхования позволяет запускать сервис по страховому предложению в любое время обслуживания абонента, т.е. учитывать время как в технической части (нагрузку на сеть) так и бизнес условия (благоприятный момент) предложения. Более того за счет автоматического определения стоимости мобильного оборудования и формирования страхового предложения персонализировано с учетом политик обслуживания абонента влечет существенный маркетинговый выигрыш для оператора связи.

В сравнении с прототипом предлагаемый способ исключает необходимость выбора пользователем большого объема предложений. Следствием является существенное сокращение сетевого обмена между узлами - центральным сервером, мобильным устройством, базой данных поставщика и т.д. и существенная экономия памяти на соответствующих узлах.

Предложенная схема мобильного страхования, включая разработанный авторами сервер-страховой агент, испытана авторами. Эффективность схемы подтверждена при тестовых запусках.

Изобретение относится к системам мобильного страхования. Технический результат заключается в автоматизации мобильного страхования. В системе используют дополнительный сервер-страховой агент, который предлагает пользователю мобильного оборудования в СПРС посредством этого оборудования услугу по страхованию этого оборудования, пользователь посредством этого мобильного оборудования принимает услугу по страхованию этого оборудования, при этом сервер страховой агент производит идентификацию мобильного оборудования абонента по уникальному идентификатору мобильного оборудования, применяющемуся в сетях мобильной связи, определяет размер страхового возмещения по информации о цене идентифицированного мобильного оборудования, формируемой по данным товарных агрегаторов мобильного оборудования, и автоматически формирует страховой договор в соответствии с определением цены мобильного оборудования, персональных данных и условий обслуживания абонента. 2 н. и 2 з.п. ф-лы, 3 ил.

1. Система мобильного страхования в соответствии с которой используют дополнительный сервер-страховой агент, который предлагает пользователю мобильного оборудования в СПРС посредством этого оборудования услугу по страхованию этого оборудования, пользователь посредством этого мобильного оборудования принимает услугу по страхованию этого оборудования, отличающаяся тем, что сервер страховой агент производит идентификацию мобильного оборудования абонента по уникальному идентификатору мобильного оборудования, применяющемуся в сетях мобильной связи, определяет размер страхового возмещения по информации о цене идентифицированного мобильного оборудования, формируемой по данным товарных агрегаторов мобильного оборудования, и автоматически формирует страховой договор в соответствии с определением цены мобильного оборудования, персональных данных и условий обслуживания абонента.

2. Система мобильного страхования, в соответствии с которой в сеть сотового оператора дополнительно установлен сервер-страховой агент, который формирует и передает на мобильное устройство данные для отображения страхового предложения по страхованию этого мобильного устройства, принимает с мобильного устройства данные ответа пользователя на страховое предложение, в случае принятия пользователем страхового предложения формирует и передает на мобильное устройство данные для отображения страхового полиса, отличающаяся тем, что сервер-страховой агент выполнен с возможностью идентификации мобильного оборудования абонента по идентификатору мобильного оборудования, применяющемуся в сетях сотовой связи, определения размера страхового возмещения по информации о цене мобильного оборудования, формируемой им по данным товарных агрегаторов мобильного оборудования, автоматического формирования страхового договора по цене мобильного оборудования абонента, его персональных данных и условий обслуживания.

3. Система мобильного страхования по п. 2, отличающаяся тем, что сервер-страховой агент размещен на стандартизованном узле базовой сети сотового оператора.

4. Система мобильного страхования по п. 2, отличающаяся тем, что сервер-страховой агент размещен на дополнительном узле базовой сети сотового оператора.

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| US 7974861 B1, 05.07.2011 | |||

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Устройство для очистки газа от капельной жидкости | 1989 |

|

SU1607892A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| US 8650052 B1, 11.02.2014 | |||

| RU 2003111990 A, 27.11.2004 | |||

| RU 2009115837 A, 10.11.2010. | |||