ОБЛАСТЬ ТЕХНИКИ

[0001] Настоящее техническое решение относится к области вычислительной техники, в частности, в обработке данных, выполняемой при автоматизированном решении проблем сбоев, возникающих в канале устройств самообслуживаний (УС) при взносе наличности.

УРОВЕНЬ ТЕХНИКИ

[0002] В настоящий момент времени при взносе наличности в УС, например, банкомат, для осуществления зачисления средств клиента на счет, в случае возникновения сбоев, когда вся сумма не была внесены в УС, либо же не была до конца распознана, требовалось обращаться непосредственно в отделение банка для возврата внесенных денежных средств (ДС), либо же их последующего зачисления на требуемый счет.

[0003] Из уровня техники известно решение, направленное на автоматизированное восстановление транзакционного запроса в случае возникновения сбоя в канале УС при его связи с удаленным сервером (патент RU 2673982 С1, 03.12.2018).

[0004] Настоящее решение является доработкой известного решения в части анализа процесса выполнения транзакционного запроса непосредственно в самом канале УС, без привязки к удаленному серверу, что позволяет реализовать новую функцию по автоматизированной обработке сбоев при взносе наличности в УС.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0005] Заявленное решение позволяет решить техническую проблему, заключающую в создании способа для автоматизированной обработке сбоев при взносе наличности в УС.

[0006] Техническим результатом является обеспечение автоматизированной обработки и зачисления ДС на счет клиента при возникновении сбоев в канале УС при взносе наличности.

[0007] Заявленный технический результат достигается за счет компьютерно-реализуемого способа автоматизированного зачисления ДС при возникновении сбоев в канале УС, реализуемый с помощью процессора и содержащий этапы, на которых:

- получают транзакционный запрос клиента по взносу наличных ДС, содержащий по меньшей мере данные, идентифицирующие клиента, сумму транзакции, идентификатор счета для зачисления ДС;

- фиксируют возникновение сбоя при взносе ДС при выполнении транзакционного запроса;

- распознают сумму внесенных ДС в канале УС после возникновения сбоя с помощью восстановления состояния модуля внесения наличных ДС УС;

- фиксируют ввод суммы ДС клиентом для зачисления на счет, связанный с идентификатором в транзакционном запросе;

- осуществляют сравнение суммы ДС, распознанной в канале УС и суммы, введенной клиентом, и

- выполняют зачисление суммы распознанных ДС на счет клиента, связанный с идентификатором в транзакционном запросе;

- в случае несовпадения сумм ДС, заявленных на внесение клиентом и распознанных УС, фиксируют сумму претензии и зачисляют сумму претензии при соответствующих этому показаниях по результатам проверки счетчиков УС.

[0008] В одном из частных вариантов реализации способа при восстановлении состояния модуля внесения наличных ДС УС осуществляется перемещение банкнот в денежные кассеты или ретракт кассеты.

[0009] В другом частном варианте реализации способа идентификатор счета представляет собой номер карты или номер счета для зачисления ДС.

[0010] В другом частном варианте реализации способа идентифицирующая информация пользователя передается с помощью NFC устройства.

[0011] Заявленное решение также осуществляется с помощью системы автоматизированного зачисления ДС при возникновении сбоев в канале УС, содержащей по меньшей мере один процессор и по меньшей мере одно запоминающее устройство, хранящее машиночитаемые инструкции, которые при их выполнении процессором осуществляют вышеуказанный способ.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0012] Фиг. 1А иллюстрирует пример схемы УС.

[0013] Фиг. 1Б иллюстрирует пример взаимодействия клиента с УС.

[0014] Фиг. 2 иллюстрирует блок-схему заявленного способа.

[0015] Фиг. 3 иллюстрирует общий вид вычислительного устройства.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

[0016] Ниже будут описаны понятия и определения, необходимые для подробного раскрытия заявленного технического решения.

[0017] Денежные средства (ДС) - специфический товар, обладающий наивысшей ликвидностью, служащий измерителем стоимости других товаров и услуг.

[0018] Банковское устройство самообслуживания (УС) - программно-технический комплекс, предназначенный для автоматизированной выдачи и/или приема наличных ДС как с использованием платежных карт, так и без, а также выполнения других операций, в том числе оплаты товаров и услуг, составления документов, подтверждающих соответствующие операции. Банковские устройства самообслуживания подразделяются на два типа в зависимости от того, поддерживают ли они функцию выдачи наличных денег или нет. Если функция поддерживается, то УС является ATM (англ. automated teller machine), или банкоматом, иначе - NCS (non-cash systems), или терминалом для безналичных операций.

[0019] Программное обеспечение (ПО) - программа или множество программ, используемых для управления УС.

[0020] В каждый момент времени УС находится в одном из следующих режимов работы:

Power Up - загрузка;

Offline - нет связи с сервером, осуществляется подключение;

Supervisor - работает инкассатор или сервис-инженер;

Out of service - УС не работает, в связи с неисправностью, исчерпанием денежных средств, или принудительным переводом УС в указанный режим;

In service - основной режим работы УС.

[0021] В режиме In service УС находится в одном из состояний (стейт), с номером от 001 до 999, и 25 символьной строкой-описанием. Первый символ этой строки - тип стейта (обозначаются буквами A…Z, а так же a…z и некоторыми символами (,'.?)), который определяет совокупность. Остальные 24 символа - это 8 десятичных 3-значных чисел, каждое из которых является определенной настройкой стейта (номер экрана для показа, условия перехода на стейт, список действий). Стейтов одного типа может быть любое количество.

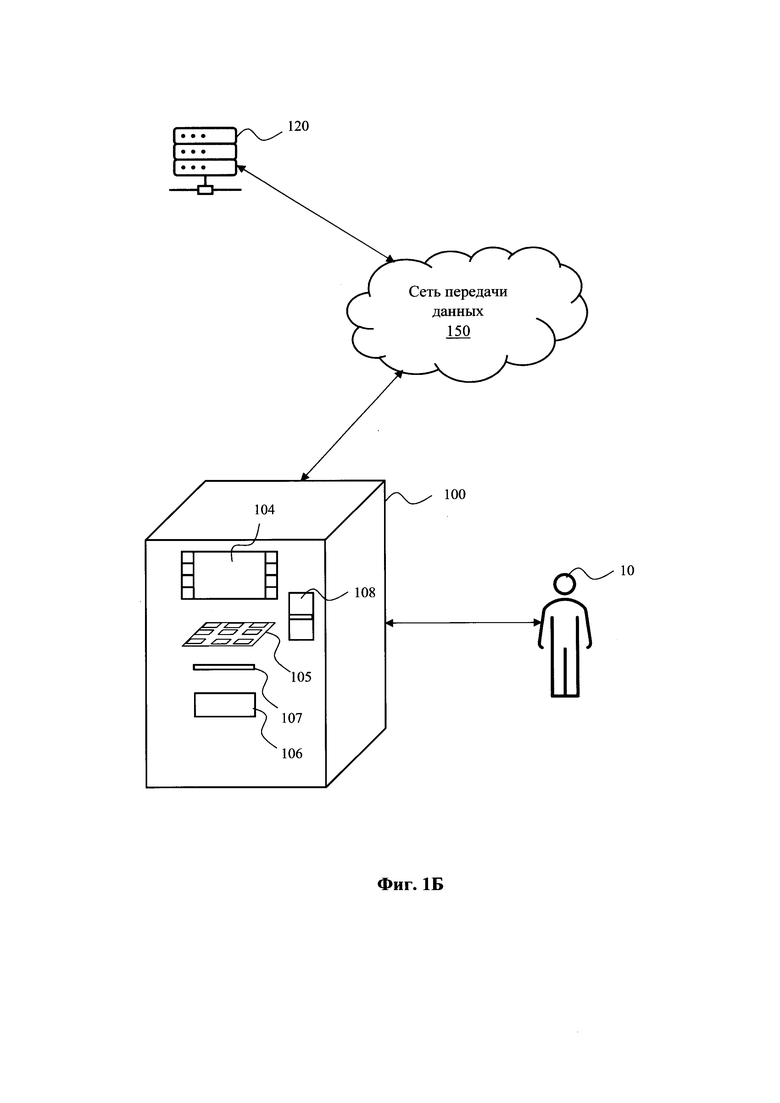

[0022] Заявленное решение реализуется алгоритм работы УС (100), обеспечивающего функцию внесения наличных ДС пользователем (10). На Фиг. 1А приведена примерная схема компонентов УС (100). В качестве УС (100) может выступать банкомат, платежный терминал и любое другое устройство, обеспечивающее прием наличных денежных средств.

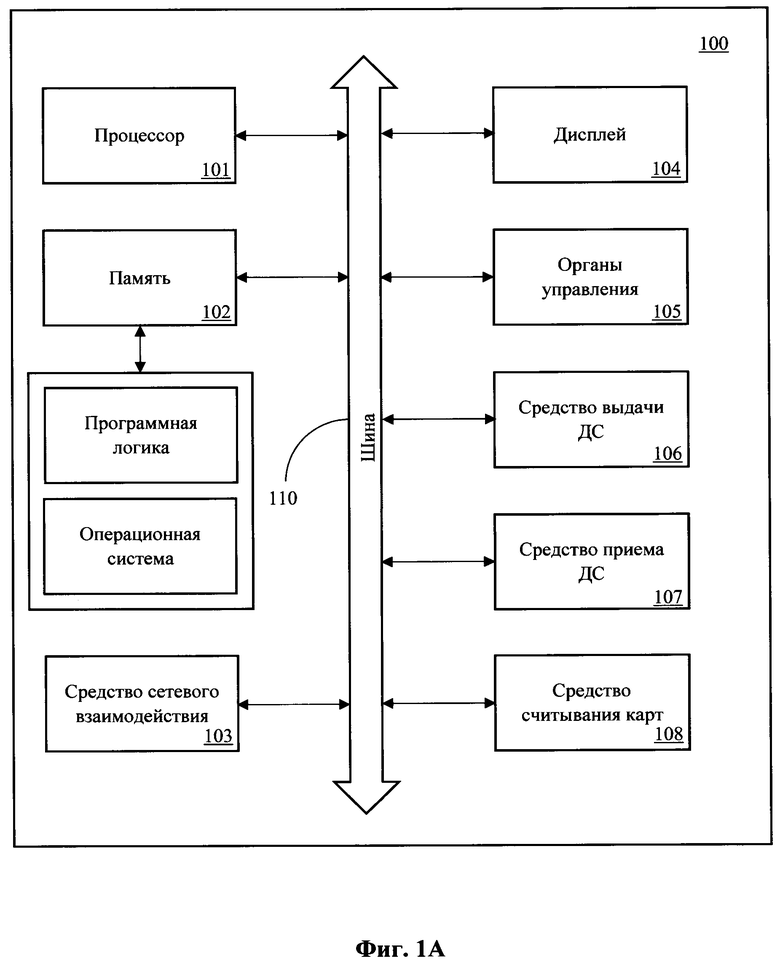

[0023] Как показано на представленной общей схеме УС (100), устройство содержит объединенные с помощью шины (110) компоненты, такие как: процессор (101), память (102), средство сетевого взаимодействия (103), дисплей (104), органы управления (105), средство выдачи ДС (106), средство приема ДС (107) и средство чтения карт (108).

[0024] Процессор УС (101) выполняет все необходимые вычислительные операции при обработке транзакционных запросов. Память (102) может представлять одно или более устройств различного типа, таких как: ОЗУ, ПЗУ или их сочетания. В качестве ПЗУ может использоваться HDD, SSD диски, флэш-память и т.п. В памяти (102), как правило, хранится исполняемая процессором (101) программная логика, необходимая для реализации способа работы УС (100), а также операционная система, организующая интерфейс взаимодействия (GUI) и протоколы обработки данных.

[0025] В качестве средств сетевого взаимодействия (103) могут применяться устройства, обеспечивающие обмен данными с помощью проводного или беспроводного типа связи, например, Ethernet карта (LAN), Wi-Fi модуль, GSM модем (2G, 3G, 4G, 5G) и т.п. Дополнительно могут использоваться средства обмена данными между УС (100) и пользователем (устройством пользователя), например, Bluetooth приемо-передатчик, NFC модуль, IrDa и т.п. Дисплей УС (104) служит для отображения графического интерфейса пользователя (GUI), а также при его исполнении в виде сенсорного дисплея, то также обеспечивает взаимодействие с пользователем (10) и получения от него команд управления.

[0026] Органы управления УС (105) могут представлять собой клавиатуру, сенсорный дисплей, пин-пад, механические и сенсорные кнопки, либо сочетание вышеперечисленных элементов. Средство выдачи ДС (106) представляет собой диспенсер. Диспенсер (106) может быть различного типа, например, фрикционным или вакуумным. УС (100) также содержит средство для приема наличных ДС (107) от пользователя, в частности купюроприемник или модуль приема наличности.

[0027] УС (100) также содержит считыватель банковских карт (108), обеспечивающий авторизацию клиента (10) и переход на стейт для формирования для исполнения транзакционного запроса. Считыватель (108) может исполняться как карт-ридер, или NFC модуль для бесконтактного считывания карт клиента (10).

[0028] УС (100) может дополнительно содержать камеру, один или более биометрических сенсоров, микрофон. Данные устройства, как по отдельности, так и в совокупности, могут применяться для идентификации и верификации пользователя.

[0029] В некоторых вариантах осуществления технического решения может применяться двухфакторная верификация пользователя с помощью камеры или биометрических сенсоров, например, сканера отпечатка пальца, сетчатки глаза или с помощью анализа голоса пользователя. С помощью камеры может фиксироваться изображение пользователя УС (100) для последующей обработки и сравнения с эталонной идентифицирующей информацией владельца счета при инициации транзакционной операции в УС (100).

[0030] УС (100) может также обеспечивать обмен идентификационной информацией в полностью бесконтактном режиме, с помощью заранее создаваемого идентификационного токена с помощью устройства пользователя, например, смартфона, планшета или ноутбука, и его последующей передачи по беспроводному каналу обмена информацией, например, Bluetooth, Wi-Fi, NFC, RFID и т.п., в УС (100).

[0031] На Фиг. 1Б показан общая схема взаимодействия пользователя (10) с УС (100). Первичный пользовательский запрос на выполнение транзакции может формироваться в памяти УС (100) после выбора клиентом банковской операции. Банковскую операцию пользователь (10) может выбирать посредством использования графического интерфейса пользователя УС (100), отображаемого на дисплее УС (104). В качестве банковской операции в настоящем решении рассматривается внесение наличных ДС для их последующего зачисления на счет клиента (10) или иной счет.

[0032] УС (100) связано посредством сети передачи данных (150), например, Интернет, с удаленным сервером (120), который обеспечивает обработку данных, поступающих от УС (100).

[0033] Далее с отсылкой на Фиг. 2 рассмотрим блок-схему заявленного способа (200) автоматического зачисления внесенных наличных ДС при возникновении сбоя в канале УС (100).

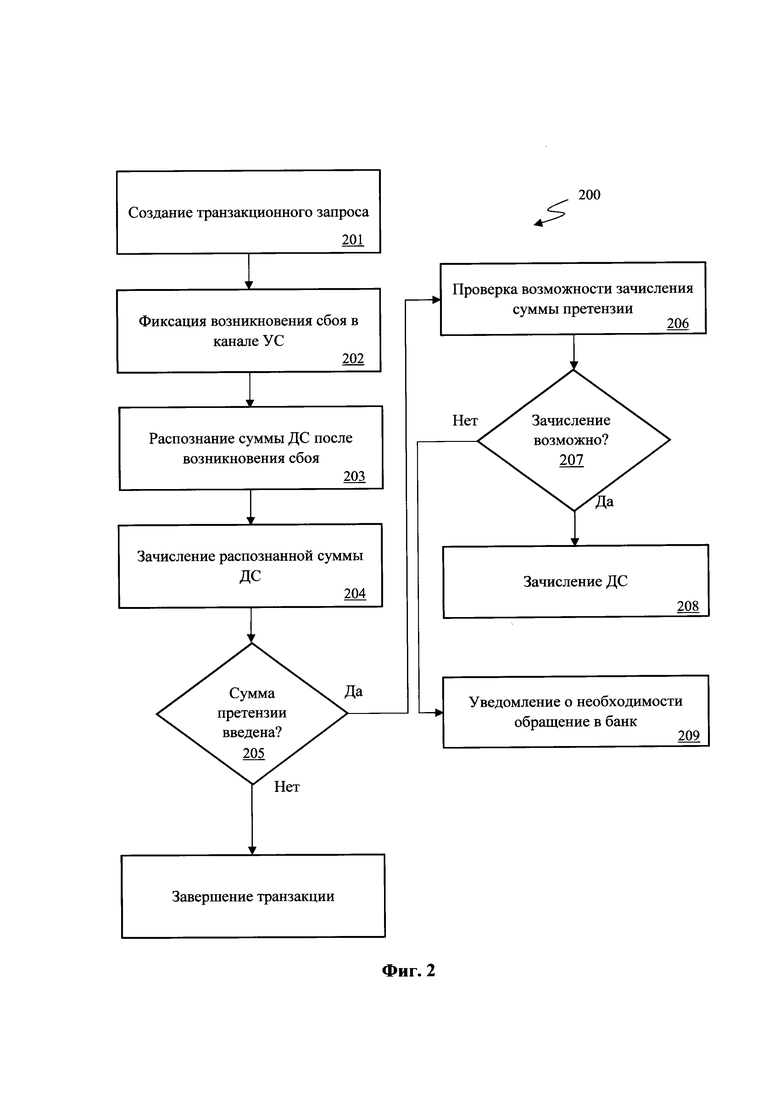

[0034] Первичный пользовательский запрос формируется с помощью взаимодействия пользователя (10) с УС (100) и содержит, по меньшей мере, информацию о намерении пользователя осуществить транзакцию по доставке ДС. При получении в системе первичного пользовательского запроса на этапе (201) на выполнение транзакции, формируют и сохраняют в памяти УС транзакционный запрос (102), содержащий по меньшей мере информацию, идентифицирующую клиента, сумму транзакции, идентификатор счета для зачисления ДС. Для каждой транзакции создается уникальный идентификатор транзакции (TrID). В некоторых вариантах осуществления идентификатор транзакции является численным или символьным значением.

[0035] Значение TrID должно быть уникальным для каждого транзакционного запроса (значение TrID обновляется при каждом переходе на транзакционный стейт в сценарии УС). Во все транзакционные запросы добавляется поле «TransactionID», например, с идентификатором «3», состоящее из 12 символов.

[0036] Для первичного запроса данные поля формируются следующим образом: ГММДДЧЧММNNN (где Г - последняя цифра текущего года, ММ - номер месяца, ДД - день, ЧЧ - час, ММ - минута, NNN - последние 3 цифры текущего значения Accumulated Transaction Count, что обеспечивает уникальность значения TransactionID для данного терминала). Для повторного запроса значение поля «TransactionID» должно повторять значение, сформированное в момент первичного запроса.

[0037] При внесении наличных ДС на этапе (201) при возникновении сбоя в канале УС (100) на этапе (202) осуществляется обработка текущего состояния УС (100). Основанная на особенностях каждой модели устройств и многочисленных тестах обработка механических ошибок при внесении наличных, позволяет в качестве результата транзакций использовать максимально близкий к реальности показатель внесенных средств, а также выполнять автоматическое восстановление модуля приема наличных (107). С помощью гибких настроек модуля приема наличных (107) имеется возможность управлять следующими параметрами:

- кассетами, в которые помещаются купюры при обработке сбоя: ретракт-кассеты или денежные кассеты (при этом, дополнительно анализируется возможность самого модуля перемещать средства в денежные кассеты);

- методом подсчета суммы распознанных наличных: из денег, окончательно поступивших в кассеты или из денег, только прошедших валидацию;

- возможностью запуска процедуры восстановления работоспособности устройства (autorecovery) даже при отсутствии денег в приемном барабане (escrow).

[0038] Процедура autorecovery включает в себя попытки перемещения банкнот в денежные кассеты или в ретракт кассеты, если в момент возникновения ошибки, купюры были оставлены на транспортных путях модуля приема наличных (107), приемном барабане (escrow) или в приемном отсеке (покете). На этапе (203) УС (100) выполняется распознавание суммы внесенных ДС, которая была зафиксирована до возникновения сбоя УС (100). Сумма распознанных ДС зачисляются по идентификационным реквизитам клиента на его счет (этап 204).

[0039] Если клиентом (10) была внесены большая сумма, чем было ему зачислено на счет на этапе (204), то им осуществляется формирование суммы претензии на этапе (205). Клиент с помощью GUI дисплея (104) УС указывают сумму наличности, которая не была зачислена на его счет.

[0040] После формирования суммы претензии, на этапе (206) осуществляется проверка условий возможности зачисления суммы ДС, введенной клиентом (10) на его счет в автоматическом режиме. Проверка данного условия может использовать различные подходы, например, соответствие суммы претензии заданному пороговому значению для зачисления, благонадежность клиента, частота аналогичных обращений в заданный временной промежуток и пр. Пороговое значение суммы ДС для зачисления может быть установлено как для соответствующего УС (100), так и исходя из политики обработки транзакций конкретного банка. Для проверки указанных условий УС (100) формируется пакет данных, который передается на сервер (120) для его последующего анализа, например, с помощью сравнения записей по базе данных для конкретного клиента на основании исторических сведений ранее осуществленных транзакций.

[0041] Благонадежность клиента может анализироваться исходя из наличия аналогичных обращений данным клиентом (10) при работе с другими УС (100). Также, для каждого УС (100) и/или клиента (10) оценивается частота возникновений аналогичных ситуаций, что может свидетельствовать о том, что данные действия имеют признаки мошеннических или злонамеренных действий.

[0042] Если сервер (120) формирует отклик для УС (100) об успешном прохождении проверки запроса на зачисление суммы претензии, то указанная сумма зачисляется на счет клиента (этап 208), в противном случае сумма не зачисляется и клиент (10) уведомляется о необходимости обращения в банк для дальнейшей обработки претензии (этап 209).

[0043] Заявленный подход позволяет снизить количество обращений для решения претензий клиентов (10), возникающих при сбое УС (100), и обеспечить новую функцию для автоматизированного зачисления денежных средств. Также, анализ распознанных ДС модулем приема наличности позволяет снизить количество мошеннических операций с УС (100) и повысить скорость обработки информационных поток для выполнения транзакционных запросов. Функция автоматического восстановления работоспособности модуля приема наличности (107) позволяет сократить количество вызовов сервисной бригады для решения проблем с УС (100).

[0044] На Фиг. 3 представлен общий вид вычислительного устройства (300), пригодного для выполнения способа (200). Устройство (300) может представлять собой часть УС (100), сервер (120), и иные непредставленные устройства, которые могут участвовать в общей информационной архитектуре заявленного решения.

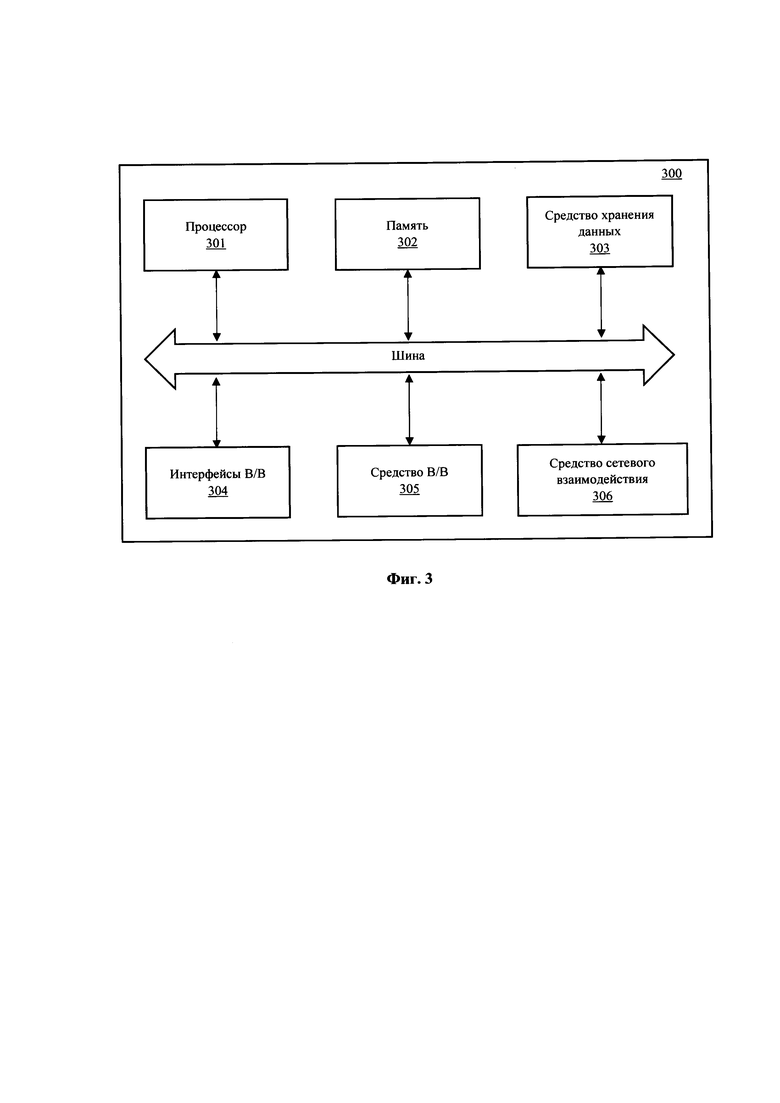

[0045] В общем случае, вычислительное устройство (300) содержит объединенные общей шиной информационного обмена один или несколько процессоров (301), средства памяти, такие как ОЗУ (302) и ПЗУ (303), интерфейсы ввода/вывода (304), устройства ввода/вывода (305), и устройство для сетевого взаимодействия (306).

[0046] Процессор (301) (или несколько процессоров, многоядерный процессор) могут выбираться из ассортимента устройств, широко применяемых в текущее время, например, компаний Intel™, AMD™, Apple™, Samsung Exynos™, MediaTEK™, Qualcomm Snapdragon™ и т.п. В качестве процессора (301) может также применяться графический процессор, например, Nvidia, AMD, Graphcore и пр.

[0047] ОЗУ (302) представляет собой оперативную память и предназначено для хранения исполняемых процессором (301) машиночитаемых инструкций для выполнение необходимых операций по логической обработке данных. ОЗУ (302), как правило, содержит исполняемые инструкции операционной системы и соответствующих программных компонент (приложения, программные модули и т.п.).

[0048] ПЗУ (303) представляет собой одно или более устройств постоянного хранения данных, например, жесткий диск (HDD), твердотельный накопитель данных (SSD), флэш-память (EEPROM, NAND и т.п.), оптические носители информации (CD-R/RW, DVD-R/RW, BlueRay Disc, MD) и др.

[0049] Для организации работы компонентов устройства (300) и организации работы внешних подключаемых устройств применяются различные виды интерфейсов В/В (304). Выбор соответствующих интерфейсов зависит от конкретного исполнения вычислительного устройства, которые могут представлять собой, не ограничиваясь: PCI, AGP, PS/2, IrDa, FireWire, LPT, COM, SATA, IDE, Lightning, USB (2.0, 3.0, 3.1, micro, mini, type C), TRS/Audio jack (2.5, 3.5, 6.35), HDMI, DVI, VGA, Display Port, RJ45, RS232 и т.п.

[0050] Для обеспечения взаимодействия пользователя с вычислительным устройством (300) применяются различные средства (305) В/В информации, например, клавиатура, дисплей (монитор), сенсорный дисплей, тач-пад, джойстик, манипулятор мышь, световое перо, стилус, сенсорная панель, трекбол, динамики, микрофон, средства дополненной реальности, оптические сенсоры, планшет, световые индикаторы, проектор, камера, средства биометрической идентификации (сканер сетчатки глаза, сканер отпечатков пальцев, модуль распознавания голоса) и т.п.

[0051] Средство сетевого взаимодействия (306) обеспечивает передачу данных устройством (300) посредством внутренней или внешней вычислительной сети, например, Интранет, Интернет, ЛВС и т.п. В качестве одного или более средств (306) может использоваться, но не ограничиваться: Ethernet карта, GSM модем, GPRS модем, LTE модем, 5G модем, модуль спутниковой связи, NFC модуль, Bluetooth и/или BLE модуль, Wi-Fi модуль и др.

[0052] Дополнительно могут применяться также средства спутниковой навигации в составе устройства (300), например, GPS, ГЛОНАСС, BeiDou, Galileo.

[0053] Представленные материалы заявки раскрывают предпочтительные примеры реализации технического решения и не должны трактоваться как ограничивающие иные, частные примеры его воплощения, не выходящие за пределы испрашиваемой правовой охраны, которые являются очевидными для специалистов соответствующей области техники.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБ И СИСТЕМА ВОЗВРАТА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ОТМЕНЕ ОПЕРАЦИИ ВЗНОСА НАЛИЧНОСТИ В КАНАЛЕ УСТРОЙСТВА САМООБСЛУЖИВАНИЯ | 2020 |

|

RU2767284C1 |

| СПОСОБ АВТОМАТИЧЕСКОГО ЗАЧИСЛЕНИЯ ВНЕСЕННЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВОЗНИКНОВЕНИИ СБОЕВ | 2017 |

|

RU2677384C1 |

| СПОСОБ И СИСТЕМА ВЫПОЛНЕНИЯ ТРАНЗАКЦИЙ ПО ДОСТАВКЕ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВОЗНИКНОВЕНИИ СБОЕВ В КАНАЛЕ СВЯЗИ УСТРОЙСТВА САМООБСЛУЖИВАНИЯ | 2017 |

|

RU2673982C1 |

| СПОСОБ И СИСТЕМА ИНКАССАЦИИ РЕСАЙКЛИНГОВЫХ УСТРОЙСТВ САМООБСЛУЖИВАНИЯ | 2022 |

|

RU2797458C1 |

| СИСТЕМА МОНИТОРИНГА СЕТИ УСТРОЙСТВ САМООБСЛУЖИВАНИЯ | 2018 |

|

RU2688254C1 |

| СПОСОБ И СИСТЕМА ОСУЩЕСТВЛЕНИЯ ТРАНЗАКЦИЙ С ПОМОЩЬЮ МЕХАНИЗМА РЕВЕРСАЛОВ | 2017 |

|

RU2678655C1 |

| СПОСОБ И СИСТЕМА АВТОМАТИЗИРОВАННОЙ СМЕНЫ НОМИНАЛОВ КАССЕТ В УСТРОЙСТВЕ САМООБСЛУЖИВАНИЯ | 2022 |

|

RU2797131C1 |

| СПОСОБ И СИСТЕМА ВЫЯВЛЕНИЯ И КЛАССИФИКАЦИИ ПРИЧИН ВОЗНИКНОВЕНИЯ ПРЕТЕНЗИЙ ПОЛЬЗОВАТЕЛЕЙ В УСТРОЙСТВАХ САМООБСЛУЖИВАНИЯ | 2017 |

|

RU2673001C1 |

| СПОСОБ И СИСТЕМА ПОИСКА УСТРОЙСТВА САМООБСЛУЖИВАНИЯ | 2018 |

|

RU2723456C2 |

| Система децентрализованного цифрового расчетного сервиса | 2018 |

|

RU2679532C1 |

Изобретение относится к области вычислительной техники. Технический результат заключается в повышении скорости обработки информационных потоков для выполнения транзакционных запросов. Технический результат достигается за счет этапов, на которых: фиксируют возникновение сбоя при взносе ДС при выполнении транзакционного запроса; распознают сумму внесенных ДС в канале УС после возникновения сбоя с помощью восстановления состояния модуля внесения наличных ДС УС; выполняют зачисление суммы распознанных ДС на счет клиента, связанный с идентификаторов транзакционном запросе, при этом упомянутая сумма зачисления меньше суммы внесенных ДС; посредством GUI дисплея УС получают данные суммы претензии, подлежащей зачислению на счет клиента, связанный с идентификатором в транзакционном запросе; формируют посредством УС пакет данных для проверки зачисления суммы претензии и передают упомянутый пакет данных на сервер для его последующего анализа, причем сервер и УС связаны между собой посредством сети передачи данных; выполняют с помощью сервера проверку условий по автоматическому зачислению суммы претензии на счет клиента; в случае формирования сервером отклика для УС об успешном прохождении проверки запроса на зачисление суммы претензии осуществляют зачисление суммы претензии на счет клиента. 2 н. и 4 з.п. ф-лы, 4 ил.

1. Компьютерно-реализуемый способ автоматизированного зачисления денежных средств (ДС) при возникновении сбоев в канале устройства самообслуживания (УС), реализуемый с помощью процессора и содержащий этапы, на которых:

- получают транзакционный запрос клиента по взносу наличных ДС, содержащий по меньшей мере данные, идентифицирующие клиента, сумму транзакции, идентификатор счета для зачисления ДС, причем транзакционный запрос формируют и сохраняют в памяти УС;

- фиксируют возникновение сбоя при взносе ДС при выполнении транзакционного запроса;

- распознают сумму внесенных ДС в канале УС после возникновения сбоя с помощью восстановления состояния модуля внесения наличных ДС УС;

- выполняют зачисление суммы распознанных ДС на счет клиента, связанный с идентификатором в транзакционном запросе, при этом упомянутая сумма зачисления меньше суммы внесенных ДС;

- посредством GUI дисплея УС получают данные суммы претензии, подлежащей зачислению на счет клиента, связанный с идентификатором в транзакционном запросе;

- формируют посредством УС пакет данных для проверки зачисления суммы претензии и передают упомянутый пакет данных на сервер для его последующего анализа, причем сервер и УС связаны между собой посредством сети передачи данных;

- выполняют с помощью сервера проверку условий по автоматическому зачислению суммы претензии на счет клиента;

- в случае формирования сервером отклика для УС об успешном прохождении проверки запроса на зачисление суммы претензии осуществляют зачисление суммы претензии на счет клиента.

2. Способ по п. 1, в котором при восстановлении состояния модуля внесения наличных ДС УС осуществляется перемещение банкнот в денежные кассеты или ретракт кассеты.

3. Способ по п. 1, в котором идентификатор счета представляет собой номер карты или номер счета для зачисления ДС.

4. Способ по п. 1, в котором идентифицирующая информация пользователя передается с помощью NFC устройства.

5. Способ по п. 1, в котором сумма претензии анализируется на соответствие пороговому значению, установленному для УС.

6. Система автоматизированного зачисления ДС при возникновении сбоев в канале УС, содержащая по меньшей мере один процессор и по меньшей мере одно запоминающее устройство, содержащее машиночитаемые инструкции, которые при их выполнении процессором осуществляют способ по любому из пп. 1-5.

| СПОСОБ АВТОМАТИЧЕСКОГО ЗАЧИСЛЕНИЯ ВНЕСЕННЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВОЗНИКНОВЕНИИ СБОЕВ | 2017 |

|

RU2677384C1 |

| СПОСОБ И СИСТЕМА ВЫПОЛНЕНИЯ ТРАНЗАКЦИЙ ПО ДОСТАВКЕ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВОЗНИКНОВЕНИИ СБОЕВ В КАНАЛЕ СВЯЗИ УСТРОЙСТВА САМООБСЛУЖИВАНИЯ | 2017 |

|

RU2673982C1 |

| СИСТЕМА МОНИТОРИНГА СЕТИ УСТРОЙСТВ САМООБСЛУЖИВАНИЯ | 2018 |

|

RU2688254C1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| Токарный резец | 1924 |

|

SU2016A1 |