ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Настоящее изобретение относится к банковским автоматам. Конкретно, изобретение относится к устройству и системе банковских автоматов, которые можно использовать в глобальной сети и которые обеспечивают пользователя собственным интерфейсом их домашнего предприятия на банковских машинах, эксплуатируемых другими организациями.

УРОВЕНЬ ТЕХНИКИ

Банковские автоматы хорошо известны. Основной тип банковского автомата, используемого клиентами, представляет собой банкомат "АТМ". Банкоматы позволяют клиентам проводить банковские операции. Основные банковские операции, выполняемые банкоматами, включают в себя следующие: выдача наличных денег, вложение вкладов, перевод капиталов между счетами, оплату векселей и запросы о балансе счетов.

Известные в настоящее время банкоматы (АТМ) эксплуатируются в уникальных сетях связи. Эти сети связывают между собой банкоматы (АТМ), эксплуатируемые финансовыми организациями и другими объектами. Взаимосвязь сетей часто позволяет пользователю использовать банковскую машину, эксплуатируемую другой организацией, если банковская машина внешней организации взаимосвязана с сетью, которая включает в себя пользовательское предприятие. Однако, когда клиент эксплуатирует банковскую машину внешней организации, он должен делать это, используя клиентский интерфейс, который уже установлен внешней организацией на ее банковских машинах. Кроме того, пользователь ограничивается средствами банковских операций, обеспечиваемыми внешней организацией. Клиент может натолкнуться на трудности при использовании машины внешней организации. Проблемы могут возникать из-за того, что клиент близко не знаком с машиной внешней организации. Может произойти недоразумение в результате того, что клиент не знает, какие кнопки или другие механизмы следует активизировать, чтобы осуществить желаемые банковские операции. Поток банковских операций для клиента на машине внешней организации может значительно отличаться от потока операций для машин, эксплуатируемых пользовательским домашним предприятием. Это может быть особенно проблематичным, если пользователь из другой страны и не достаточно знаком с типом банковской машины или языком интерфейса, обеспечиваемого внешней организацией.

Еще внешняя организация может обеспечивать типы банковских операций, отличные от тех, с которыми хорошо знаком пользователь на своем домашнем предприятии. Например, пользовательское домашнее предприятие может обеспечить возможность перевода капиталов между счетами через их банковские автоматы, чтобы дать возможность пользователю сохранять капиталы на счетах с высоким процентом, до тех пор, пока они нужны. Если внешняя организация не может обеспечить такую способность, то пользователь будет не способен делать это при эксплуатации машины внешней организации. Неспособность пользователя проводить на внешней машине банковские операции, которые для нее являются обычными, может представлять проблемы.

Сети, которые эксплуатируют банкоматы и банковские автоматы других типов, в основном являются уникальными сетями, доступ к которым ограничен. Необходимо предотвратить мошенничество или преступное обращение с сетью или пользовательскими счетами. Уникальные сети также в основном используются для передачи сообщений о кредитных карточках и других сообщений о финансовых банковских операциях. Доступ к таким системам обработки кредитных карточек также ограничивается, в первую очередь, в целях поддержания секретности. Связь по глобальным сетям позволяет осуществлять передачу сообщений между удаленными местоположениями. Лучшей из известных глобальных сетей является сеть Интернет, которая может использоваться для обеспечения связи между компьютерами по всему миру. Сеть Интернет не очень широко используется для сообщений о финансовых операциях, потому что она не является безопасной системой. Сообщения, предназначенные для приема по адресу конкретного компьютера, могут тайно перехватываться по другим адресам. Поскольку сообщения могут тайно перехватываться в местах, сильно удаленных от назначенного получателя, потенциальная возможность мошенничества и коррупции очень велика.

Компании начинают обеспечивать подходы для более безопасной передачи сообщений по сети Интернет. Методы шифрования также применяются к сообщениям по сети Интернет. Однако открытость Интернет ограничивает ее применимость для целей финансовых сообщений, особенно финансовых сообщений, связанных с функционированием банковских автоматов.

Таким образом, существует потребность в банковском автомате и системе, которые могут использоваться в глобальной сети типа Интернет, в то же время обеспечивая высокий уровень секретности. Еще существует потребность в банковском автомате и системе, которые обеспечивают пользователей собственным интерфейсом и средствами банковских операций их домашнего предприятия при эксплуатации машин внешних организаций.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат, на котором пользователь может проводить банковские операции.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат, который может эксплуатироваться посредством соединения к глобальной сети.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат и систему, которая снабжает пользователя домашним интерфейсом и средствами проведения банковских операций их домашнего предприятия на машинах, которые эксплуатируются внешними организациями.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат, который устанавливает связь, используя гипертекстовые (HTML) документы и сообщения в формате протокола TCP/IP (протокол управления передачей данных/межсетевой протокол).

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат, который позволяет связывать банковскую машину с пользовательским домашним предприятием посредством гипертекстовых (HTML) документов и сообщений в формате протокола TCP/IP, которые генерируются в ответ на знаки, находящиеся на (кредитной) карточке, вводимой пользователем.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат и систему, которые осуществляют банковские операции через глобальную сеть, при этом поддерживая высокий уровень защиты.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат и систему, которые управляют подсоединением банковской машины к внешним адресам через полномочный сервер.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат, который ограничивает функционирование устройств в машине посредством сервера локальных устройств.

Дополнительная задача настоящего изобретения состоит в том, чтобы обеспечить банковский автомат и систему, которые способны действовать посредством связи с сетью Интернет.

Дополнительные задачи настоящего изобретения станут очевидными из описания предпочтительных вариантов воплощения изобретения и приложенной формулы изобретения.

Вышеупомянутые задачи осуществляются в предпочтительном варианте воплощения изобретения посредством банковского автомата, который содержит устройство вывода данных, такое как экран дисплея, и устройство ввода данных, такое как сенсорный экран или клавиатура. Банковская машина дополнительно содержит такие устройства, как устройство для выдачи наличных денег, устройство принтера, устройство ввода/вывода с (пластиковых кредитных) карточек, устройство депозитария и другие физические устройства, которые используются машиной для осуществления банковских операций.

Банковская машина дополнительно содержит компьютер. Компьютер находится в оперативной связи с устройством вывода данных и устройством ввода данных, а также с устройством для выдачи наличных денег (банкнот), устройством считывания с карточек и с другими физическими устройствами, входящими в состав банковского оборудования. Компьютер содержит программы пакета программного обеспечения, которые выполнимы для данного оборудования. Программное обеспечение содержит часть обработки гипертекстовых (HTML) документов. Часть обработки гипертекстовых (HTML) документов функционирует так, чтобы посылать и принимать гипертекстовые (HTML) документы. Часть обработки гипертекстовых (HTML) документов предпочтительно связана с устройством вывода данных, для того чтобы отображать экранные изображения, которые содержат гипертекстовые индикаторы связи. Часть обработки гипертекстовых (HTML) документов также предпочтительно связана с устройством ввода данных, которое обеспечивает возможность выбора пользователя и генерации ответных сообщений из компьютера. Часть обработки гипертекстовых (HTML) документов предпочтительно функционирует в связи с программной средой языка программирования JAVA и имеет потенциальные возможности команд операционной системы в сценарии JAVA, которые передаются гипертекстовыми (HTML) документами.

Программное обеспечение в компьютере предпочтительно дополнительно содержит часть прикладной программы устройств. Часть прикладной программы устройств содержит программное обеспечение, функционирующее так, чтобы управлять устройством для выдачи наличных денег и другими устройствами. В предпочтительном варианте воплощения изобретения, часть прикладной программы устройств содержит множество мини-программ на языке JAVA (язык программирования для сети Интернет) для обслуживания устройств, входящих в состав оборудования.

Компьютер, находящийся в банковском автомате, дополнительно содержит часть программного обеспечения сопряжения устройств. Часть программного обеспечения сопряжения устройств функционирует так, чтобы принимать сообщения от части прикладной программы устройств, а также чтобы приводить устройства в действие через соответствующие аппаратные интерфейсы. В предпочтительном варианте воплощения банковского автомата, каждая из следующих частей: часть обработки гипертекстовых (HTML) документов, часть прикладной программы устройств и часть программного обеспечения сопряжения устройств, заключена в одном компьютере и устанавливает связь по различным портам сетевого протокола IP.

Банковский автомат настоящего изобретения предпочтительно устанавливает связь, используя сообщения в формате протокола TCP/IP в интрасети, которая содержит множество таких машин. Интрасеть в свою очередь подсоединяется, по меньшей мере, к одному компьютеру, который эксплуатируется домашним предприятием. Домашнее предприятие является объектом, который эксплуатирует банковские машины.

Компьютер домашнего предприятия предпочтительно содержит домашний сервер гипертекстового транспортного протокола (HTTP), полномочный сервер и сервер устройств. Полномочный сервер устанавливает связь через интрасеть с частью обработки гипертекстовых (HTML) документов программного обеспечения каждого из банковских автоматов. Полномочный сервер также способен присоединяться в глобальной системе типа Интернет, к которой подсоединяются внешние серверы. Сервер устройств способен функционировать так, чтобы пересылать сообщения между частью прикладной программы устройств и частью программного обеспечения сопряжения устройств банковских машин. Сервер устройств содержит программное обеспечение контроля, которое контролирует и избирательно ограничивает использование и функционирование устройств, входящих в состав банковского оборудования. Это обеспечивает уровень секретности.

Банковский автомат и система способны функционировать так, чтобы связывать пользователей с организацией, в которой они имеют свои счета. Этой организацией может быть либо домашнее предприятие, которое эксплуатирует банковскую машину, где числится пользователь, либо внешняя организация, которая подсоединяется к глобальной сети. Чтобы эксплуатировать банковскую машину, пользователь вводит адрес, например, такой, как адрес унифицированного указателя ресурсов (URL), через устройство ввода адреса. Часть обработки гипертекстовых (HTML) документов функционирует так, чтобы подсоединять банковскую машину к серверу, соответствующему этому адресу. Это предпочтительно осуществляется пользователем, имеющим знаки, представляющие адрес на карточке, которая считывается банковской машиной.

Часть обработки гипертекстовых (HTML) документов реагирует на адрес на карточке, чтобы установить связь через полномочный сервер с пользовательским предприятием. Если адрес пользовательского домашнего предприятия соответствует домашнему серверу, то банковская машина действует в ответ на сообщения от домашнего сервера. Однако если пользовательский входной адрес соответствует адресу внешнего сервера, то полномочный сервер функционирует так, чтобы установить связь через глобальную сеть с полномочным сервером, находящимся в клиентском домашнем предприятии. Если клиент заставляет машину установить связь с сервером, который эксплуатируется внешней организацией, то гипертекстовые (HTML) документы, посланные из внешней организации, соответствуют тем, которые обычно обеспечиваются внешней организацией. В результате клиент оказывается хорошо знакомым с интерфейсом, создаваемым этими документами, и будет способен с большей легкостью эксплуатировать банковскую машину.

Внешний сервер и домашний сервер эксплуатируют банковскую машину, посылая гипертекстовые (HTML) документы, которые содержат инструкции для функционирования устройств, входящих в состав банковской машины. Инструкции передаются от части обработки гипертекстовых (HTML) документов к части прикладной программы устройств, которая управляет устройствами в ответ на инструкции. Инструкции от части прикладной программы устройств пересылаются к устройствам, входящим в состав банковского автомата, через сервер устройств домашнего предприятия. Это помогает поддерживать секретность. Кроме того, полномочный сервер содержит экранирующее программное обеспечение, которое ограничивает внешние серверы, которые могут подсоединяться и эксплуатироваться банковским оборудованием. Оно называется "брандмауэр" (барьер для ограничения доступа).

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

В дальнейшем изобретение поясняется описанием конкретных вариантов его воплощения со ссылками на сопровождающие чертежи, на которых:

фиг.1 изображает схематический вид сетевой конфигурации, содержащей устройство и систему банковского автомата настоящего изобретения;

фиг.2 изображает схематический вид предпочтительного варианта воплощения банковского автомата настоящего изобретения;

фиг.3-24 изображают схематический вид банковской машины, подсоединение банковской машины через интрасеть к компьютерной системе домашнего банка и подсоединение компьютерной системы домашнего банка через глобальную сеть к внешнему банку;

фиг.3-18 схематически изображают шаги в банковской операции, проводимой на банковской машине с компьютерной системой домашнего банка;

фиг.19-24 схематически изображают шаги в банковской операции, выполняемой на банковской машине с компьютерной системой внешнего банка.

ПРЕДПОЧТИТЕЛЬНЫЕ ВАРИАНТЫ ВОПЛОЩЕНИЯ ИЗОБРЕТЕНИЯ

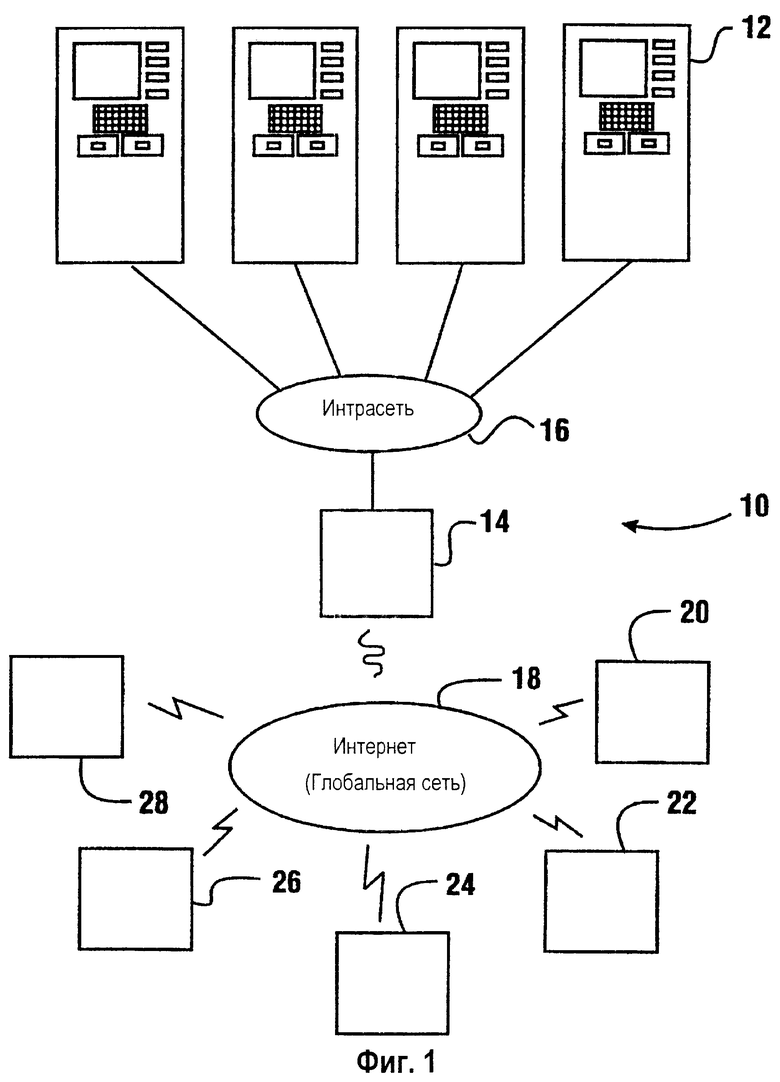

Теперь, ссылаясь на чертежи, и, в частности, на фиг.1, описывается сетевая конфигурация, обозначенная позицией 10, которая содержит устройство и систему банковских автоматов предпочтительного варианта настоящего изобретения. Сеть 10 содержит множество банковских автоматов 12, которые в предпочтительном варианте воплощения настоящего изобретения представляют собой банкоматы (АТМ). Банкоматы 12 подсоединяются к компьютерной системе домашнего банка, схематически обозначенной номером позиции 14. Компьютерная система 14 домашнего банка представляет собой компьютерную систему, которая эксплуатируется банком или другой организацией, которая несет основную ответственность перед банкоматами 12. Компьютерная система 14 домашнего банка подсоединяется к банкоматам 12 через интрасеть 16. Интрасеть 16 предпочтительно представляет собой локальную или уникальную сеть, которая обеспечивает связь между компьютерной системой 14 и банкоматами 12, используя сообщения в формате протокола управления передачей данных/межсетевого протокола ("TCP/IP").

Сообщения, которые передаются через интрасеть 16, предпочтительно представляют собой сообщения в формате протокола TCP/IP и документы на языке гипертекстовой маркировки ("HTML"). В предпочтительном варианте воплощения настоящего изобретения, гипертекстовые (HTML) документы, посылаемые через интрасеть 16, содержат встроенные объективно-ориентированные программные инструкции, предпочтительно в формате языка JAVA®, которые уже были разработаны фирмой Sun Microsystems. Сообщения, посылаемые через интрасеть 16, могут посылаться в зашифрованной и незашифрованной форме, в зависимости от характера системы и потребности секретности домашнего банка.

Компьютерная система 14 домашнего банка также способна подсоединяться, как показано на чертеже, к глобальной сети 18. В предпочтительном варианте воплощения настоящего изобретения, глобальная сеть 18 представляет собой сеть Интернет. В других вариантах воплощения изобретения могут использоваться другие глобальные сети. Глобальная сеть предпочтительно передает сообщения в формате протокола TCP/IP между многочисленными компьютерными системами, подсоединенными к глобальной сети. Эти внешние компьютерные системы схематически представлены серверами 20, 22, 24, 26 и 28. Следует понимать, что серверы 20-28 могут эксплуатироваться другими финансовыми организациями, разбросанными по всему миру, или могут быть связаны с последними. Серверы 20-28 предпочтительно функционируют посредством передачи гипертекстовых (HTML) документов.

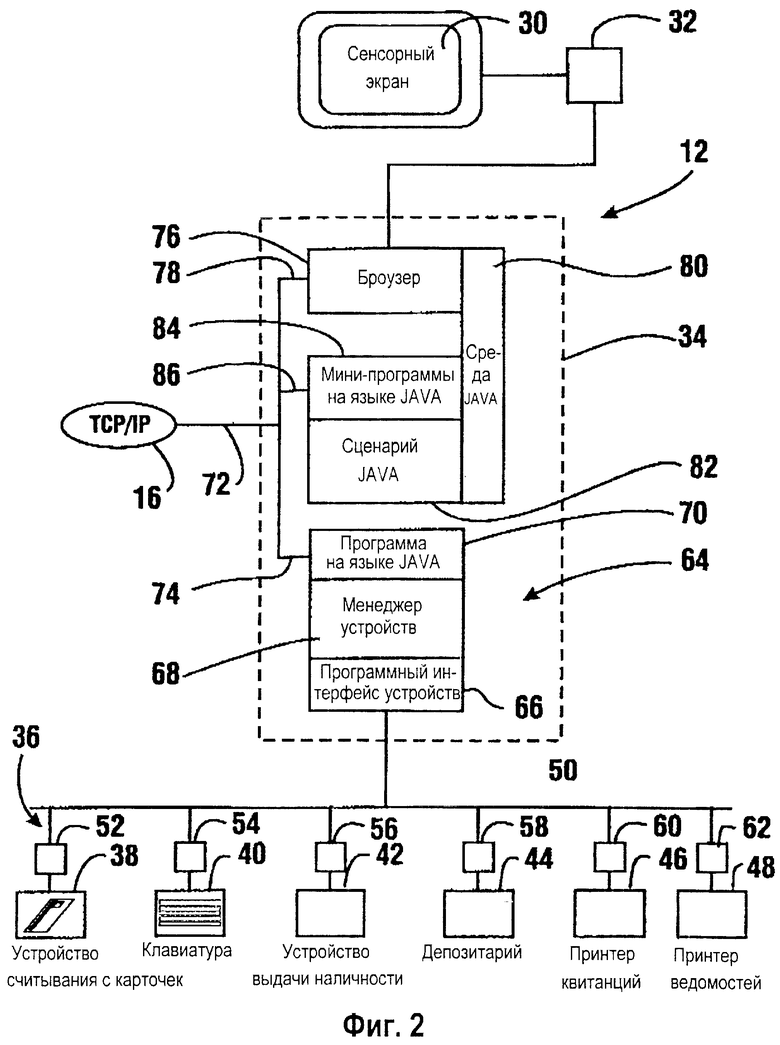

Фиг.2 изображает схематический вид банкомата 12, используемого в связи с предпочтительным вариантом воплощения изобретения. Банкомат 12 содержит сенсорный экран 30. Сенсорный экран 30 содержит экран дисплея, который служит в качестве устройства вывода данных для связи с пользователем автомата. Сенсорный экран 30, из-за того что он является именно сенсорным экраном, служит также устройством ввода данных для приема вводных инструкций от пользователя. Сенсорный экран 30 подсоединяется через интерфейс 32 к компьютеру 34, который предпочтительно заключается внутри автомата.

Компьютер 34 также находится в связи с множеством устройств 36, которые заключаются в банкомате 12. Устройства 36 содержат, например, устройство 38 ввода/вывода с (пластиковых) карточек и клавиатуру 40. Устройства 36 еще содержат устройство 42 выдачи наличных, которое пригодно для выдачи бумажных денег, которые, в предпочтительном варианте воплощения изобретения, представляют собой валюту или купюры. Устройства 36 также содержат банк-депозитарий 44 для принятия вкладов в надежно защищенное место в автомате. В число устройств 36 также входит принтер 46 квитанций для обеспечения клиентам квитанций банковских операций. В число устройств, предназначенных для сохранения записи печатной копии информации о банковских операциях, также входит принтер 48 ведомостей.

Каждое из устройств подсоединяется к внутренней управляющей шине 50, находящейся внутри банкомата 12. Управляющая шина 50 выводит внутренние сообщения к конкретным устройствам. Каждое устройство имеет подходящий аппаратный интерфейс, который позволяет конкретному устройству функционировать в ответ на сообщения, передаваемые к нему по управляющей шине 50. Устройство 38 ввода/вывода с карточек имеет аппаратный интерфейс, схематически показанный позицией 52. Аппаратные интерфейсы 54, 56, 58, 60 и 62 соответственно функционируют для присоединения клавиатуры 40, устройства 42 выдачи наличных, банка-депозитария 44, устройства 46 принтера квитанций и устройства 48 принтера ведомостей к управляющей шине 50.

Компьютер 34 имеет несколько программ пакета программного обеспечения, которые выполняются в нем. В предпочтительном варианте воплощения изобретения, программы пакета программного обеспечения содержат часть программного обеспечения сопряжения устройств, которая в целом показана номером позиции 64. Часть 64 программного обеспечения сопряжения устройств предпочтительно содержит программный интерфейс 66 устройств, который устанавливает связь электронных сообщений с управляющей шиной 50. Часть 64 программного обеспечения сопряжения устройств предпочтительно также содержит менеджер 68 устройств. Менеджер устройств предпочтительно функционирует так, чтобы управлять различными устройствами 36 и управлять их различными состояниями так, чтобы иметь гарантию, что они функционируют правильно и в нужной последовательности. Менеджер устройств предпочтительно еще способен функционировать так, чтобы создавать объекты устройств в программном обеспечении таким образом, чтобы обеспечить возможность действия устройств под управлением объективно-ориентированной программы 70. Часть 64 программного обеспечения сопряжения устройств также содержит часть 70 объективно-ориентированной программы, которая в предпочтительном варианте воплощения является прикладной программой, написанной на языке JAVA. Программа 70 работает в сочетании с менеджером устройств так, чтобы принимать объективно-ориентированные сообщения на языке JAVA, которые заставляют устройства функционировать, и чтобы передавать сообщения о функционировании устройств, свидетельствующие о режиме, в котором устройства функционируют и/или принимают входные данные.

Часть 64 программного обеспечения сопряжения устройств в предпочтительном варианте воплощения функционирует в компьютере 34 и устанавливает связь через физическое соединение 72 в формате протокола TCP/IP с интрасетью 16. Физическое соединение может представлять собой аналоговую связь по телефонной линии через модем, последовательный порт, соединение цифровой сети с комплексными услугами (ISDN) и другое подходящее соединение. В такой конфигурации системы, как изображена на чертеже, часть 64 программного обеспечения сопряжения устройств устанавливает связь по адресу сетевого протокола IP и по порту сетевого протокола IP или через разъем 74 и отличается от других прикладных программ программного обеспечения. В других вариантах воплощения изобретения, часть 64 программного обеспечения сопряжения устройств может действовать в компьютере, который отличается от того, в котором функционируют другие прикладные программы программного обеспечения настоящего изобретения.

Еще следует понимать, что хотя в предпочтительном варианте воплощения настоящего изобретения часть 64 сопряжения устройств является программным обеспечением, в других вариантах воплощения изобретения все шаги команд или их части, выполняемые частью 64 программного обеспечения, могут быть заключены в программно-аппаратных средствах или в другой программной среде, в соединении с одним или более компьютерами, которые функционируют таким образом, чтобы устанавливать связь с устройствами 36.

В компьютере 34 также функционирует другое программное обеспечение. Это программное обеспечение содержит программное обеспечение обработки гипертекстовых (HTML) документов, которое содержит броузер (программа работы с гипертекстовыми файлами) от фирмы Netscape®. Однако в других вариантах воплощения можно использовать другое программное обеспечение обработки и передачи гипертекстовых (HTML) документов, а также программное обеспечение броузера, такое как Hot JAVA® от фирмы Sun Microsystems. Броузер 76 устанавливает связь в компьютере 34 и по порту сетевого протокола IP, показанного номером 78.

Броузер 76 находится в оперативной связи с программным обеспечением 80 среды JAVA, что позволяет компьютеру 34 использовать программы на языке JAVA. Программы на языке JAVA имеют то преимущество, что они функционируют одинаково на множестве базовых аппаратных средств без модификаций. Эта способность "записывать единожды/использовать сколько хочешь" делает среду JAVA в большой степени пригодной для предпочтительного варианта воплощения настоящего изобретения. Однако другие варианты воплощения могут использовать другие типы программ.

Программное обеспечение 80 среды JAVA позволяет компьютеру 34 выполнить инструкции по сценарию JAVA, схематически показанному номером позиции 82. Инструкции, которые выполняются компьютером по сценарию JAVA, предпочтительно являются встроенными командами сценария JAVA, которые содержатся в гипертекстовых (HTML) документах, принимаемых через броузер 76. Броузер 76, находящийся в связи с программным обеспечением 80 среды JAVA, которое выполняет инструкции по встроенному сценарию JAVA, служит как часть программного обеспечения обработки гипертекстовых (HTML) документов для передачи и приема гипертекстовых (HTML) документов и сообщений по протоколу TCP/IP через порт сетевого протокола IP, показанный номером позиции 78.

Компьютер 34 также имеет исполняемое программное обеспечение, содержащее часть 84 прикладной программы устройств. Часть 84 прикладной программы устройств содержит исполняемые инструкции, относящиеся в функционированию устройств 36. В предпочтительном варианте воплощения изобретения, часть прикладной программы устройств состоит из множества мини-программ на языке JAVA. Еще предпочтительно, чтобы мини-программы могли действовать так, чтобы управлять и отслеживать состояние устройств, с которыми они ассоциированы. Еще предпочтительно, чтобы некоторые мини-программы могли действовать так, чтобы конфигурировать броузер для передачи сообщений. Некоторые мини-программы управляют защитой и устанавливают подлинность объектов, использующих банкомат.

В предпочтительном варианте воплощения изобретения, мини-программы на языке JAVA ассоциируются с: включением устройства считывания с карточек; оповещением броузера о том, когда данные пользовательской карточки введены; управлением действием устройства принтера квитанций; управлением действием устройства принтера ведомостей; включением клиентской клавиатуры и с приемом данных, вводимых через клавиатуру; управлением действием устройства выдачи наличных денег; проверкой цифровых сигнатур; обработкой шифрования сообщений; управлением структурой купюр, выдаваемых многочисленными устройствами выдачи наличных; расчетом иностранной валюты; и окончанием банковской операции и отдачей команды броузеру вернуться к связи с домашним сервером. Конечно, в других вариантах воплощения, для выполнения различных желаемых функций или для управления устройствами, входящими в состав оборудования, могут использоваться другие мини-программы. Часть 84 прикладной программы устройств устанавливает связь в компьютере 34 по порту сетевого протокола IP, показанному номером позиции 86.

В предпочтительном варианте воплощения настоящего изобретения, часть 84 прикладной программы устройств не передает свои сообщения непосредственно к части 64 программного обеспечения сопряжения устройств. Как объясняется позже, это обеспечивает повышенную защиту. Однако следует понимать, что варианты воплощения изобретения могут обеспечить, чтобы часть 84 прикладной программы устройств передавала сообщения о функционировании устройств непосредственно к программе 70 устройств. Это можно сделать либо путем внутреннего использования протокола TCP/IP, подачей сообщения в обычном режиме по очередности, установленной в операционной системе компьютера, которая соответствует программному обеспечению, осуществляющему сопряжение с устройствами, либо прямым обращением к программному обеспечению.

Из предыдущего обсуждения должно быть также понятно, что некоторые мини-программы, находящиеся в части 84 прикладной программы устройств, могут соответствовать устройствам, которые не присутствуют во всех банкоматах. Например, банкомат, который функционирует в качестве устройства выдачи наличности, не содержит устройство депозитария, подобное депозитарию 44. Чтобы адаптировать ситуацию, в которой пользователь запрашивает банковскую операцию, которую невозможно физически осуществить с банкоматом 12, часть 64 программного обеспечения сопряжения устройств может быть запрограммирована так, чтобы обеспечить подходящее ответное сообщение, которое должно показывать, что функция недоступна.

В другом случае, часть программного обеспечения сопряжения устройств может содержать функцию, которая проверяет наличие или отсутствие внутри банкомата физического устройства каждого типа. Информация, свидетельствующая о наличии устройства в банкомате, может быть включена как часть сообщений, генерируемых банкоматом. Например, информация, свидетельствующая об устройствах, которые функционируют в банкомате, может быть включена как часть адреса унифицированного указателя ресурсов (URL), к которому сообщения направляются банкоматом. В этом способе унифицированный указатель ресурсов (URL) в сервере, с которым банкомат устанавливает связь, может быть сконфигурирован для обеспечения только тех гипертекстовых (HTML) документов, которые соответствуют типам банковских операций, которые банкомат способен выполнять.

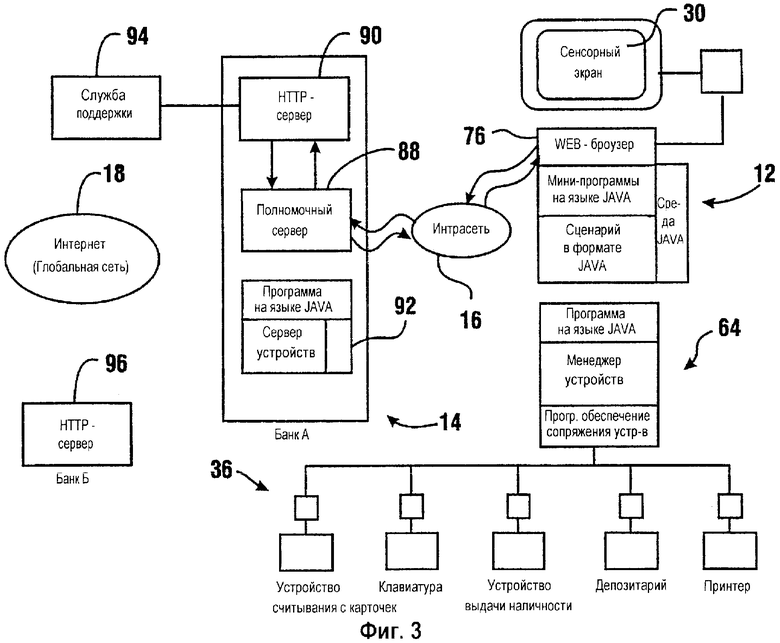

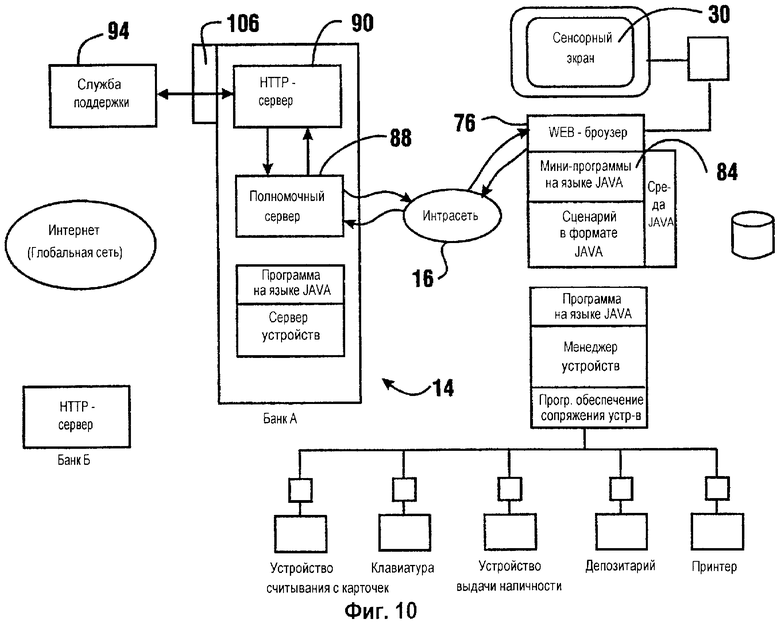

Фиг.3 изображает банкомат 12, связанный через интрасеть 16 с компьютерной системой 14 домашнего банка. Компьютерная система 14 содержит полномочный сервер 88. Система 14 дополнительно содержит домашний сервер 90 гипертекстового транспортного протокола (HTTP). Компьютерная система 14 дополнительно содержит сервер 92 устройств. Полномочный сервер, домашний сервер гипертекстового транспортного протокола (HTTP) и сервер устройств могут быть заключены в одном компьютере, как показано на чертеже, или в других вариантах воплощения, могут использоваться отдельные компьютеры.

Домашний сервер 90 гипертекстового транспортного протокола (HTTP) предпочтительно находится в электронной связи с компьютерной системой службы поддержки, схематически показанной позицией 94. Компьютерная система 94 службы поддержки функционирует, чтобы отслеживать путь дебитных или кредитных клиентских счетов, когда они осуществляют банковские операции на банкоматах. Кроме того, служба 94 поддержки предпочтительно также функционирует так, чтобы отслеживать банковские операции для целей осуществления расчетов с другими организациями, которые являются участниками системы и клиенты которых проводят банковские операции на банкоматах 12.

Как объясняется позже, полномочный сервер 88 функционирует так, чтобы устанавливать связь через глобальную сеть 18 с внешними серверами, такими как внешний сервер 96. Внешний сервер 96 является примером сервера, который эксплуатируется организацией, которая отличается от организации, эксплуатирующей компьютерную систему 14. Следует понимать, что хотя внешний сервер 96 характеризуется как эксплуатируемый внешней организацией, это необязательно означает, что организация расположена в стране, отличной от страны, в которой расположена организация, которая эксплуатирует компьютерную систему 14. Однако внешний сервер 96 может быть расположен в иностранном государстве, включая страну, в которой разговорный язык отличается от языка, в основном используемого в стране, где расположены банкоматы 12.

Далее, со ссылкой на фиг.3-24, будет объясняться ход банковских операций с использованием банкомата 12. Следует понимать, что описываемые далее потоки банковских операций являются просто примерами функционирования устройства и системы и что устройство и система для проведения банковских операций могут конфигурироваться и действовать разными путями.

В начале иллюстративной банковской операции, которая схематически представлена на фиг.3, броузер 76 устанавливает связь через интрасеть 16 с полномочным сервером 88. Предпочтительно, связь устанавливается в таком режиме, что гипертекстовые (HTML) документы, которые предназначены для привлечения клиентов к банкомату 12, отображаются на сенсорном экране 30.

Это называется "рекламным режимом". Эти гипертекстовые (HTML) документы, которые создают изображения на сенсорном экране 30, исходят из домашнего сервера 90 гипертекстового транспортного протокола (HTTP), который функционирует для того, чтобы подавать гипертекстовые (HTML) документы в полномочный сервер. Домашний сервер гипертекстового транспортного протокола (HTTP) посылает сообщения, адресованные к порту сетевого протокола IP, ассоциированному с броузером 76, таким образом, чтобы вызвать отображение сообщений на соответствующем банкомате. Следует понимать, что хотя в этом примере домашний сервер 90 описывается как связанный с банкоматами через полномочный сервер 88 в других системах, обойденных изобретением, этот сервер 90 может устанавливать связь непосредственно с банкоматами.

Основное преимущество системы состоит в том, что домашний сервер 90 гипертекстового транспортного протокола (HTTP) может селективно подавать документы в банкоматы, подсоединенные к интрасети 16. Эти документы могут содержать сообщения, предназначенные для определенного местоположения, в котором расположен банкомат 12. Примеры специально предназначенных изображений могут содержать двуязычные сообщения в некоторых торговых центрах или информацию, касающуюся обмена валюты, в различных портах въезда в страну. Из центра загружаются мини-программы на языке JAVA и сценарий JAVA, которые обеспечивают селективное распределение программного обеспечения в банкоматах и которые также могут использоваться, чтобы настраивать банкоматы к их области функционирования.

Сенсорный экран 30 в этой иллюстративной банковской операции отображает экранное изображение, которое содержит пиктограмму на одном или более языках, указывающую на то, что для начала банковской операции пользователь должен дотронуться до экрана. Если пользователь дотрагивается до экрана в области пиктограммы, то генерируется сигнал ввода данных. Сигнал ввода данных передается через броузер 76 к домашнему адресу домашнего сервера 90 гипертекстового транспортного протокола (HTTP), с которым в текущий момент связан банкомат 12. Сообщения, генерируемые обратно к домашнему серверу гипертекстового транспортного протокола (HTTP), представлены на фиг.3 стрелками, направленными от броузера 76 к интрасети 16, от интрасети 16 к полномочному серверу 88 и от полномочного сервера к серверу 90 гипертекстового транспортного протокола (HTTP).

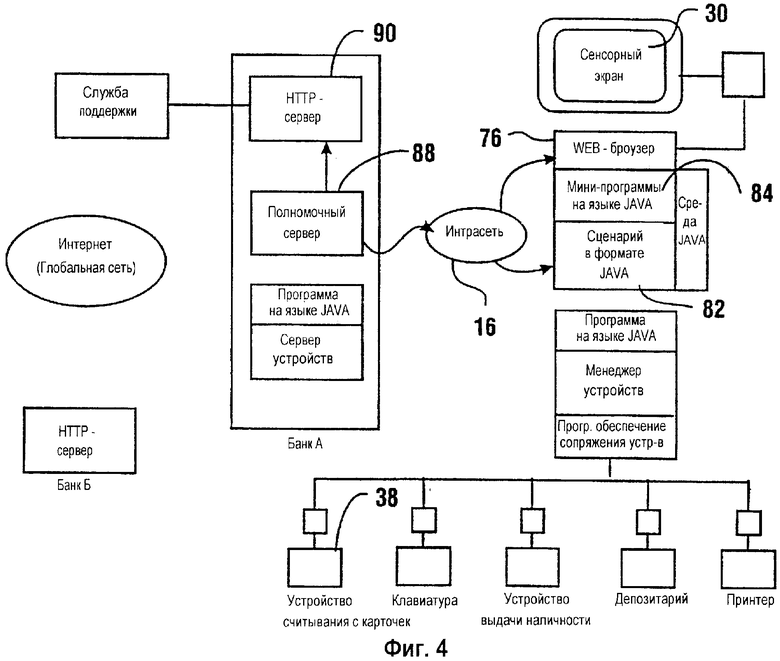

В ответ домашнему серверу 90 гипертекстового транспортного протокола (HTTP), принимающему сообщение, указывающее на то, что клиент дотронулся до пиктограммы на экране, домашний сервер функционирует так, чтобы послать сообщение через полномочный сервер 88 (или в других вариантах воплощения - напрямую) к броузеру 76. Это сообщение предпочтительно является гипертекстовым (HTML) документом, который создает изображение, инструктирующее клиента вставить свою карточку в устройство 38 считывания с карточек. Поток гипертекстовых (HTML) документов, который графически представлен на фиг.4, предпочтительно также включает встроенные программы по сценарию JAVA, которые функционируют в среде JAVA, чтобы передавать сообщение к мини-программе на языке JAVA, находящейся в части 84 прикладной программы устройств, в ответ на включение устройства считывания с карточек.

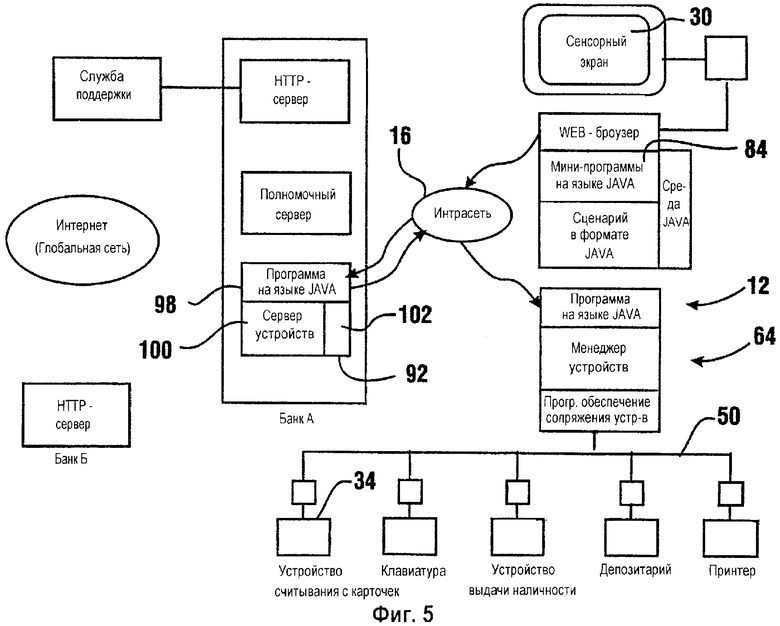

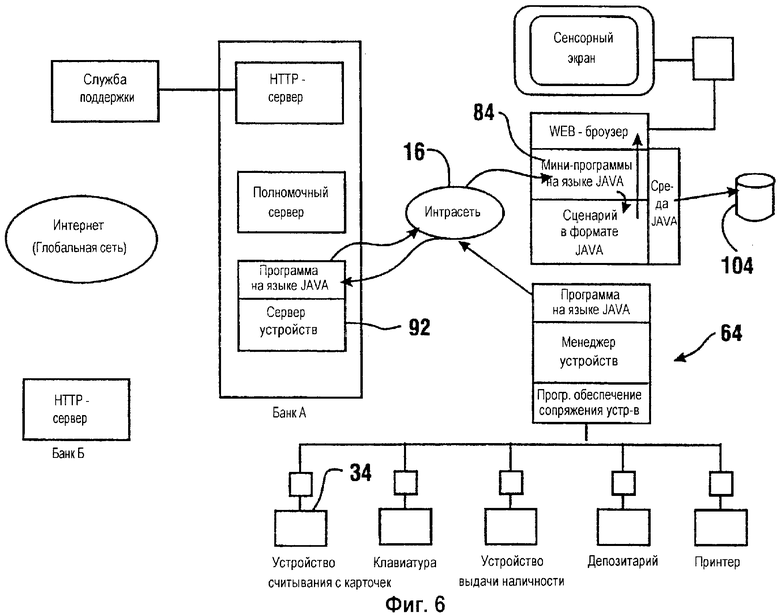

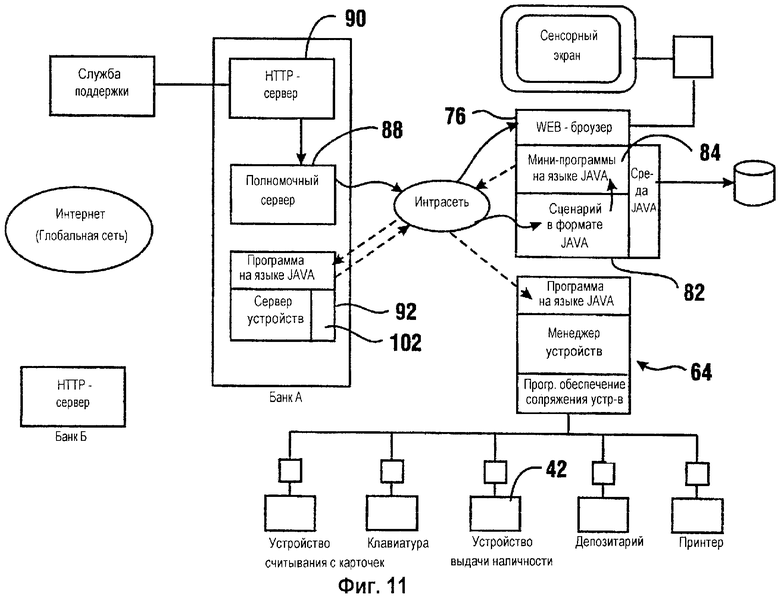

Как показано на фиг.5, в ответ на активацию, посредством встроенного сценария JAVA, мини-программы на языке JAVA, ассоциированной с функцией включения устройства считывания с карточек, мини-программа на языке JAVA, находящаяся в части 84 прикладной программы устройств, устанавливает связь с сервером 92 устройств. Сервер 92 устройств содержит программу 98 сервера устройств, которая в предпочтительном варианте воплощения является программой на языке JAVA, которая позволяет устанавливать связь с мини-программами на языке JAVA и с прикладной программой 100 сервера устройств. Сервер 92 устройств предпочтительно дополнительно содержит прикладную программу 102 программного обеспечения контроля, которая функционирует так, чтобы контролировать инструкции действия приборов. Программное обеспечение контроля минимизирует риск мошенничества или нарушения правил эксплуатации, как поясняется позже.

Вернемся к иллюстративной банковской операции, в которой в ответ на прием сообщения о включении устройства считывания с карточек от части 84 прикладной программы устройств, сервер 92 устройств функционирует так, чтобы генерировать сообщение через интрасеть 16 к части 64 программного обеспечения сопряжения устройств банкомата 12. Это сообщение направляется к порту сетевого протокола IP, показанному номером позиции 74, который находится там, где устанавливает связь часть 64 программного обеспечения сопряжения устройств. В ответ на прием этого сообщения часть 64 программного обеспечения функционирует так, чтобы послать по управляющей шине 50 сообщение, которое включает устройство 34 считывания с карточек.

Продолжая рассматривать банковскую операцию, как показано на фиг.6, ввод карточки клиентом в устройство 34 считывания с карточек действует так, чтобы привести к считыванию данных карточки и чтобы часть 64 программы сопряжения устройств послала к серверу 92 устройств сообщение, которое показывает, что данные карточки считаны. Сообщение передается сервером устройств через интрасеть 16 к части 84 прикладной программы устройств. Часть прикладной программы устройств затем посылает к серверу устройств сообщение, которое запрашивает данные карточки. Сервер 92 устройств передает сообщение, запрашивающее данные карточки от части 64 программного обеспечения сопряжения устройств, которая отвечает, посылая данные карточки через интрасеть к серверу устройств. Сервер устройств, если нет основания останавливать банковскую операцию, передает данные карточки обратно через интрасеть 16 к части 84 прикладной программы устройств.

В предпочтительном варианте воплощения изобретения, карточка, вводимая пользователем или клиентом, содержит знаки, которые соответствуют адресу, ассоциированному с пользователем в сети. В предпочтительном варианте воплощения изобретения, знаки соответствуют адресу унифицированного указателя ресурсов (URL), который обеспечивает информацию в компьютере, в котором имеется информация пользователя, а также знаки служат в качестве каталога или подкаталога, который содержит информацию пользователя и название ресурса, который содержит информацию пользователя. Адрес унифицированного указателя ресурсов (URL) может быть закодирован на клиентской карточке. Адрес может быть закодирован на дорожке 3 магнитной полоски, в других местах в пределах данных магнитной полоски или путем кодирования других читаемых знаков на карточке. В другом случае, если клиентская карточка представляет собой "интеллектуальную" карту, которая включает в себя полупроводниковую память, то адрес унифицированного указателя ресурсов (URL), ассоциированный с клиентом, может включать в себя часть хранимых данных на кристалле ИС на клиентской карточке. В другом случае, унифицированный указатель ресурсов (URL) может быть получен из других данных на карточке путем доступа к базе данных, в которой данные адреса коррелируются с другими данными, считываемыми с карточки.

Вернемся к иллюстративной банковской операции, в которой данные карточки с успешно считанной карточки подаются в ответ на выполнение программы части 84 прикладной программы устройств, к мини-программе на языке JAVA, ассоциированной с уведомлением о том, что данные карточки введены. В ответ мини-программа на языке JAVA функционирует так, чтобы генерировать сценарий JAVA, который конфигурирует броузер с адресом унифицированного указателя ресурсов (URL) с карточки. Мини-программа на языке JAVA предпочтительно также функционирует таким образом, чтобы открывать запись, схематически показанную номером позиции 104, которая содержит пользовательский адрес унифицированного указателя ресурсов (URL), время и другие данные карточки.

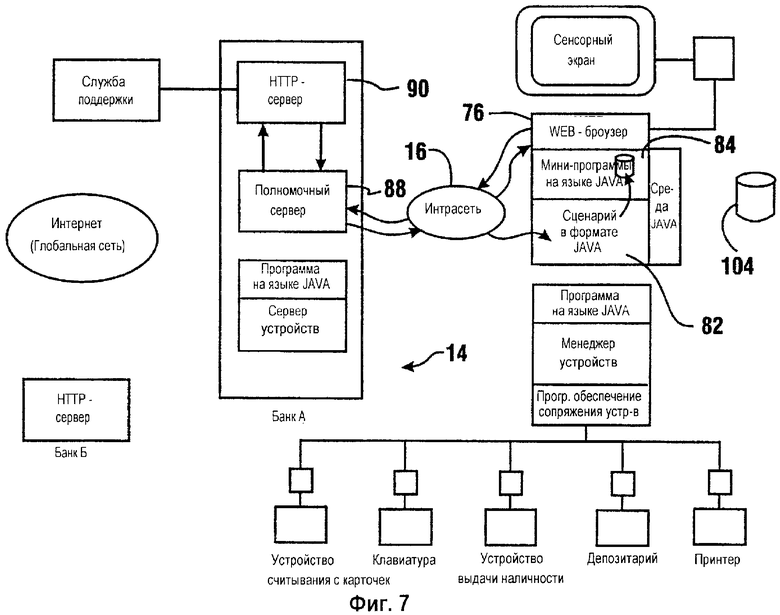

Как схематически показано на фиг.7, в ответ на прием броузером 76 данных адреса унифицированного указателя ресурсов (URL) броузер функционирует так, чтобы передавать сообщение через интрасеть 16 к полномочному серверу 88. В целях иллюстрации адрес унифицированного указателя ресурсов (URL), ассоциированный с данными карточки, такой же как адрес клиента, ассоциированный с домашним банком, который эксплуатирует систему 14. В результате клиентский адрес унифицированного указателя ресурсов (URL) заставит направлять сообщение из полномочного сервера 88 к домашнему серверу 90 гипертекстового транспортного протокола (HTTP). В другом случае, связь может быть установлена непосредственно с сервером 90 без посредничества полномочного сервера 88. Как обсуждалось ранее, адрес унифицированного указателя ресурсов (URL) может также содержать данные, свидетельствующие об устройствах, которые функционируют в банкомате.

В ответ на прием сообщений домашний сервер 90 гипертекстового транспортного протокола (HTTP) находит в памяти данные, соответствующие данным клиентского адреса унифицированного указателя ресурсов (URL), и посылает обратно к WEB-броузеру по его порту сетевого протокола IP с гипертекстовым (HTML) документом. Этот гипертекстовый (HTML) документ может включать в себя распознавание с помощью экрана конкретного клиента по имени, а также по имени банковской организации или другого объекта, который эксплуатирует компьютерную систему 14 домашнего банка.

Кроме того, гипертекстовый (HTML) документ предпочтительно содержит встроенный сценарий JAVA, который имеет цифровую сигнатуру или средство для получения цифровой сигнатуры, ассоциированное с домашним сервером 90 гипертекстового транспортного протокола (HTTP). Эта цифровая сигнатура принимается от сценария JAVA 82 и обрабатывается мини-программой на языке JAVA, находящейся в части 84 прикладной программы устройств. Мини-программа на языке JAVA для обработки цифровой сигнатуры устанавливает их подлинность и разрешает операцию банковской машины. В другом случае или в дополнение, мини-программа может проверять сигнатуру по списку цифровых сигнатур для серверов, которые имеют разрешение эксплуатировать банковскую машину. После того как мини-программа подтверждает, что сервер 90 послал правильную цифровую сигнатуру, будет разрешено продолжение банковской операции. Если по некоторой причине правильная цифровая сигнатура не была послана, то мини-программа на языке JAVA остановит банковскую-операцию и вернет банковскую машину 12 обратно в состояние перед началом банковской операции, соединяя банкомат с адресом, ассоциированным с рекламным режимом в домашнем сервере 90.

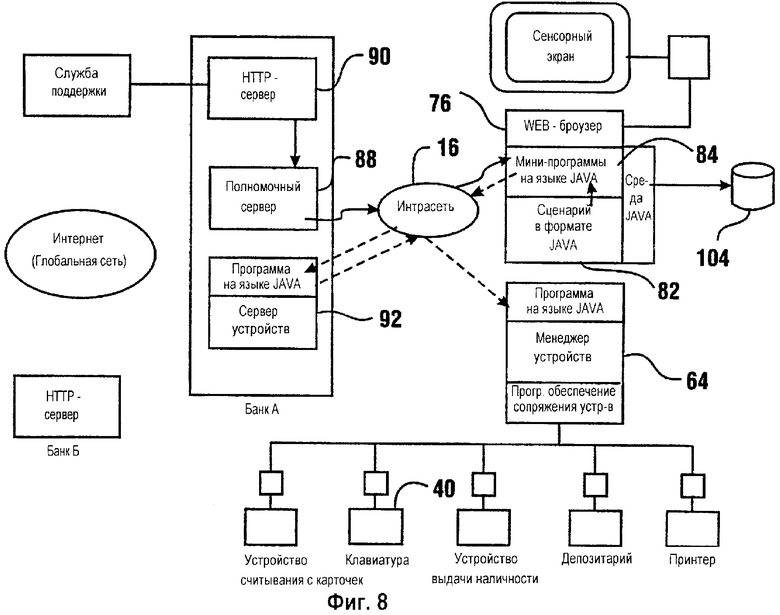

Предположим, что в этом примере цифровая сигнатура, посланная домашним сервером 90, является правильной сигнатурой, тогда от броузера 76 к домашнему серверу 90 возвращается сообщение, показывающее, что банковскую операцию можно продолжить. Как показано на фиг.8, в этой иллюстративной банковской операции, затем домашний сервер 90 функционирует таким образом, чтобы посылать к броузеру 76 гипертекстовый (HTML) документ, который содержит страницу или экранное изображение, которое инструктирует клиента ввести свой личный идентификационный номер или PIN. Этот гипертекстовый (HTML) документ предпочтительно содержит встроенные инструкции на языке JAVA, которые позволяют части 84 прикладной программы устройств включать клавиатуру 40 банкомата так, чтобы машина могла принять личный идентификационный номер (PIN). Такое сообщение схематически показано на фиг.8 с тем, что сценарий JAVA 82 сигнализирует мини-программе на языке JAVA, ответственной за клавиатуру, что он получил запрос о включении клавиатуры. В ответ, мини-программа на языке JAVA, находящаяся в части 84 прикладной программы устройств, посылает сообщение через интрасеть 16 к серверу 92 устройств. Сервер 92 устройств посылает сообщение обратно через интрасеть к части 64 программного обеспечения сопряжения устройств в банкомате. Сообщение заставляет программное обеспечение устройств включить клавиатуру 40. Мини-программа на языке JAVA, ответственная за включение клавиатуры, предпочтительно еще функционирует таким образом, чтобы обновлять запись 104 банковских операций так, чтобы они показывали, что был запрошен личный идентификационный номер (PIN).

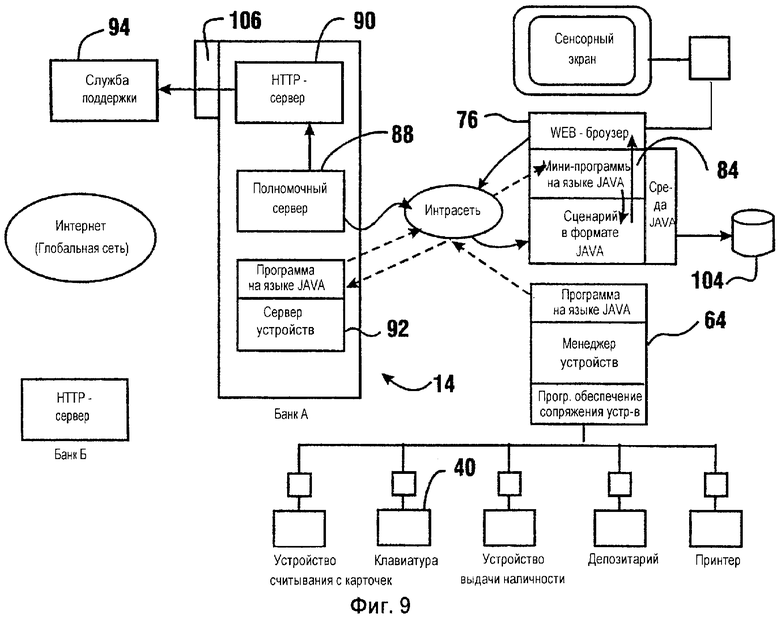

Как показано на фиг.9, личный идентификационный номер (PIN), поступивший через клавиатуру 40, передается от части 64 программного обеспечения сопряжения устройств к серверу 92 устройств. Сервер 92 устройств возвращает сообщение к ответственной мини-программе на языке JAVA, находящейся в части 84 прикладной программы устройств. Затем мини-программа на языке JAVA функционирует так, чтобы заставить сценарий JAVA послать сообщение обратно через часть обработки гипертекстовых (HTML) документов и броузер 76 к домашнему серверу 90 гипертекстового транспортного протокола (HTTP). Это сообщение содержит данные, представляющие личный идентификационный номер (PIN), введенный клиентом.

Затем сервер 90 гипертекстового транспортного протокола (HTTP) функционирует так, чтобы либо подтвердить только личный идентификационный номер (PIN), либо подтвердить личный идентификационный номер и номер счета клиента, послав его в службу 94 поддержки и ожидая ответа. В другом случае, подтверждение клиентского личного идентификационного номера (PIN) может осуществляться посредством подходящей мини-программы. Это можно делать в ситуациях, когда данные на клиентской карточке, такие как номер счета, могут быть скоррелированы с клиентским личным идентификационным номером (PIN) посредством алгоритма. Встроенный сценарий JAVA в гипертекстовых (HTML) сообщениях может содержать данные, которые мини-программа использует для выполнения функции подтверждения, используя некоторые данные ключа шифрования. Как схематически показано на фиг.9, запись 104 банковских операций также соответствующим образом обновляется мини-программой, чтобы показывать поступление клиентского личного идентификационного номера (PIN).

Следует отметить, что страница или экранное изображение, которое просит клиента ввести свой личный идентификационный номер (PIN), генерируется из домашнего сервера 90 гипертекстового транспортного протокола (HTTP). Предпочтительно, это экранное изображение является ассоциированным с конкретным клиентским адресом унифицированного указателя ресурсов (URL). Это будет интерфейсом клиентского домашнего банка и будет хорошо знакомо клиенту. В другом случае, может иметь доступ клиентского адреса, который может по существу являться клиентской персональной "домашней страничкой" в формате, который используется компьютерной системой 14. В таком случае, это будет не только что-то хорошо известное пользователю, но будет идеально приспособлено для нужд пользователя в конкретных банковских операциях.

Для этой иллюстративной банковской операции, на фиг.7 схематически показано продолжение потока банковских операций клиентом организации, которая эксплуатирует сеть 14. Домашний сервер 90 гипертекстового транспортного протокола (HTTP) функционирует так, чтобы в ответ клиенту, вводящему правильный личный идентификационный номер (PIN), послать гипертекстовые (HTML) документы к части обработки гипертекстовых (HTML) документов программного обеспечения в компьютере, который эксплуатирует банкомат. Эти сообщения могут содержать экранные изображения, которые подсказывают клиенту выбрать банковскую операцию. Для примера предположим, что клиент, посредством ввода данных на сенсорном экране 30, делает выбор, который соответствует выдаче наличных денег, что является обычной банковской операцией на банкомате.

Выбор клиента, сделанный посредством устройства ввода данных сенсорного экрана, передается обратно через часть обработки гипертекстовых (HTML) документов, которая передает сообщение домашнему серверу 90 гипертекстового транспортного протокола (HTTP). Затем сервер 90 отвечает, посылая к банковской машине другой гипертекстовый (HTML) документ, который подсказывает клиенту выбрать денежную сумму. Опять клиент может ввести выбор на сенсорном экране, который показывает сумму наличных денег, затребованных клиентом. Это введенное сообщение снова пересылается через часть обработки гипертекстовых (HTML) документов и через броузер 76 обратно к домашнему серверу 90.

В ответ на прием от клиента данных о сумме домашний сервер 90 предпочтительно функционирует так, чтобы установить связь посредством электроники со службой 94 поддержки, чтобы подтвердить, что клиент имеет затребованную сумму на своем счету. Это предпочтительно выполняется через интерфейс 106 общей станции сопряжения (CGI), который находится в оперативной связи с домашним сервером 90. В целях этой банковской операции предположим, что служба 94 поддержки показывает, что на клиентском счету имеется нужная сумма денег, и посылает через интерфейс 106 общей станции сопряжения (CGI) к домашнему серверу 90 сообщение, показывающее, что процедура может быть продолжена.

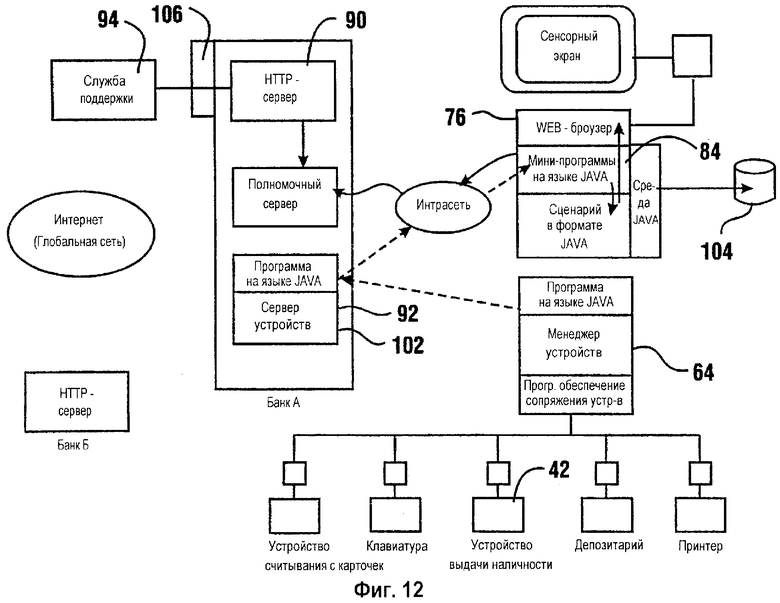

Затем, как схематически представлено на фиг.11, домашний сервер 90 функционирует так, чтобы послать документ обратно к части обработки гипертекстовых (HTML) документов в программном обеспечении банкомата. Это сообщение предпочтительно заставит отобразить на экране информацию, которая извещает клиента, что банковская операция будет продолжена. Кроме того, гипертекстовый (HTML) документ предпочтительно содержит сценарий JAVA с встроенными инструкциями, которые выполняются и передаются к мини-программе на языке JAVA и которые ассоциированы с функционированием устройства 42 выдачи наличных.

Сообщение, переданное к мини-программе на языке JAVA, находящейся в части 84 прикладной программы устройств, приводит к генерации сообщения по протоколу TCP/IP к серверу 92 устройств. Сообщение, переданное к серверу 92 устройств с целью выдачи наличных, предпочтительно анализируется программным обеспечением 102 контроля для проверки того, является ли сообщение правильным. Конкретно, программное обеспечение 102 контроля предпочтительно функционирует так, чтобы убедиться, что запрошенная денежная сумма не превышает имеющуюся сумму. Оно может дополнительно проверить, что сумма, предоставленная клиенту в предшествующий период, не превысила имеющуюся сумму. Это можно делать посредством сервера устройств, посылающего к службе поддержки сообщение, которое содержит данные карточки, которые она раньше приняла от этого клиента. Это сообщение может пересылаться через сервер 90 и ассоциированный с ним интерфейс общей станции сопряжения (CGI) или через другое соединение. В предположении, что инструкция о выдаче не предотвращается сообщением от службы поддержки или программного обеспечения контроля, сервер 92 устройств функционирует так, чтобы послать сообщение о выдаче к части 64 программного обеспечения сопряжения устройств, находящейся в банкомате. Часть 64 программного обеспечения после этого функционирует так, чтобы заставить устройство 42 выдачи наличных выдать денежную сумму, запрошенную клиентом.

Программное обеспечение 102 контроля предпочтительно выполняет дополнительные функции в сервере устройств. Например, правительственное регулирование или хорошая деловая практика могут требовать ограничения размеров или сумм вкладов, которые могут быть вложены в банкомат. Целесообразно предотвращать "отмывание денег" и другую подозрительную деятельность. Предпочтительно программное обеспечение контроля функционирует так, чтобы ограничить сумму любого единичного вклада так, чтобы он был ниже установленного предела. Еще оно функционирует, устанавливая связь с системой 94 службы поддержки домашнего банка, чтобы предотвратить ряд вкладов в пределах установленного промежутка времени от превышения некоторого предела. Программное обеспечение контроля также может работать в связи с полномочным сервером, чтобы ограничить некоторые банковские операции, которые могут проводиться на банковской машине в ответ на инструкции от внешних серверов, как обсуждается позже.

Следует отметить, что в предпочтительном варианте воплощения изобретения, мини-программа на языке JAVA, которая функционирует таким образом, чтобы посылать сообщение, которое заставляет выдавать наличность, работает в связи с другой мини-программой, которая управляет структурой купюр, выдаваемых клиенту. Многие банкоматы способны выдавать валютные купюры двух или более достоинств. Желательно управлять структурой купюр, выдаваемых клиенту для того, чтобы приводить ее в соответствие с той структурой купюр, которая имеется в банковской машине, и чтобы избегать выхода купюр одного достоинства прежде другого. Мини-программа структуры купюр предпочтительно функционирует так, чтобы управлять структурой купюр в соответствии с желанием организации, эксплуатирующей банкомат, а также в соответствии с функциональными возможностями банкоматов. В другом случае, мини-программа на языке JAVA для управления структурой купюр может находиться в программе 70 устройств, которая входит в состав части 64 программного обеспечения сопряжения устройств.

Специалистам должно быть понятно, что конкретные мини-программы на языке JAVA могут селективно загружаться от домашнего сервера 90 при запуске машины. Благодаря тому что мини-программы могут селективно подаваться к конкретным машинам, они могут быть специально приспособлены к функциональным возможностям выдачи наличности конкретных банкоматов.

В ответ на выдачу затребованной денежной суммы устройством 42 выдачи наличных программа 64 программного обеспечения сопряжения устройств предпочтительно функционирует так, чтобы посылать сообщение об операции выдачи, подтверждающее выдачу, обратно к мини-программе на языке JAVA, которая является ответственной за выдачу и входит в состав программы 84 прикладной программы устройств. Как представлено на фиг.12, конкретная мини-программа функционирует так, чтобы обновлять запись 104 банковских операций, так чтобы они показывали выдачу валюты клиенту в конкретной сумме. Встроенные инструкции сценария JAVA, которые действовали так, чтобы вызвать выдачу валюты клиенту, предпочтительно содержат инструкции об отправлении подтверждающего сообщения о том, что выдача завершена, обратно к домашнему серверу 90. Прием сообщения об операции выдачи, показывающего, что наличные деньги были выданы, заставляет мини-программу на языке JAVA конфигурировать часть обработки гипертекстовых (HTML) документов таким образом, чтобы посылать ответное сообщение устройства обратно к домашнему серверу. Затем домашний сервер предпочтительно функционирует в соответствии со своим программированием так, чтобы дать знать службе 94 поддержки, что клиент получил сумму выданных денег. Эта сумма вычитается из клиентского счета в записях, сохраняемых системой службы поддержки.

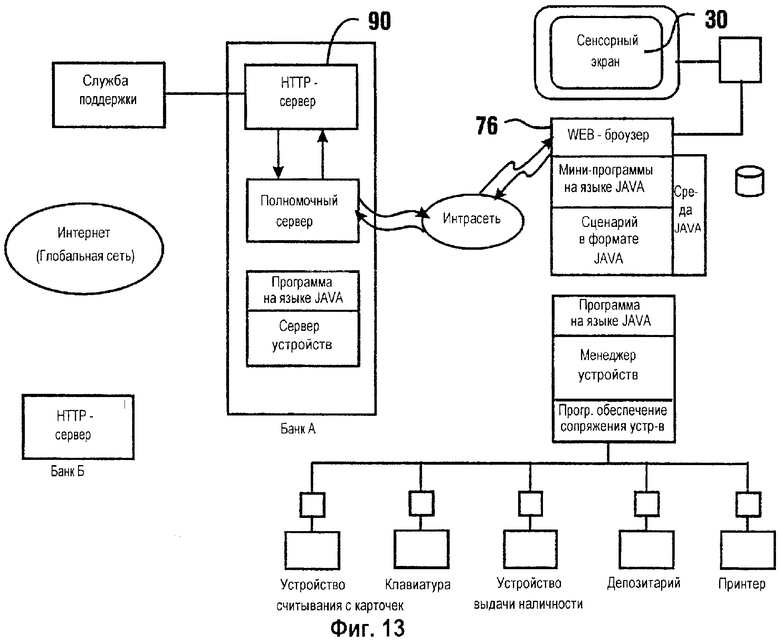

В основном, во время банковской операции принято спрашивать клиента, хочет ли он получить квитанцию о банковской операции. Это можно сделать в разные моменты времени в ходе банковской операции. В настоящем примере, после того, как деньги были выданы клиенту, эксплуатирующему машину, посылается такое сообщение, как отражено на фиг.13. Домашний сервер 90 функционирует так, чтобы послать гипертекстовый (HTML) документ, который содержит экранное изображение, спрашивающее клиента, нужна ли ему квитанция. Это сообщение отображается на сенсорном экране 30 как часть страницы, ответственная за прием сообщения через броузер 76. После ответа клиента, показывающего, хочет он или нет получить квитанцию, сообщение возвращается к домашнему серверу. Снова должно быть понятно, что изображения, показываемые на экране клиенту, являются такими, с которыми клиент хорошо ознакомлен своим домашним предприятием и которые могут являться частью его или ее домашней страницы.

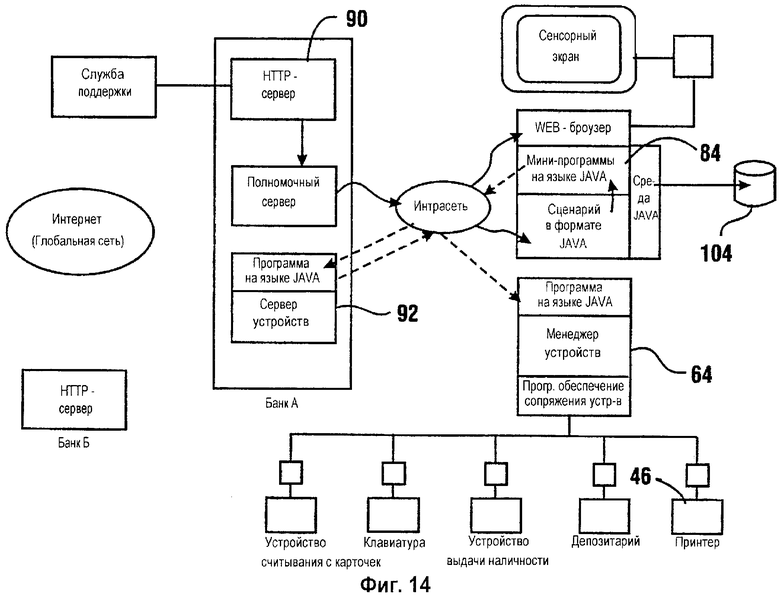

В предположении, что клиент хочет получить квитанцию о банковской операции, домашний сервер 90 функционирует так, как показано на фиг.14, чтобы послать обратно к банкомату с встроенным сценарием JAVA документ, показывающий, что квитанция о банковской операции должна быть напечатана. Эти инструкции в сценарии JAVA передаются к части 84 прикладной программы устройств, которая посылает сообщения по протоколу TCP/IP через интрасеть к серверу 92 устройств. Сервер 92 устройств в свою очередь устанавливает связь с частью 64 программного обеспечения сопряжения устройств, находящейся в банкомате. В ответе на прием сообщения часть 64 программного обеспечения функционирует таким образом, чтобы заставить принтер 46 печатать квитанцию о банковской операции клиента. Мини-программа на языке JAVA, ответственная за включение принтера, предпочтительно еще функционирует так, чтобы обновлять запись 104 банковских операций.

Должно быть понятно, что даже если клиенту не нужна квитанция, желательно печатать запись банковских операций в печатной копии посредством принтера 48 ведомостей. Это может быть выполнено в ответ на встроенные инструкции, которые являются частью того же документа из домашнего сервера 90 и которые заставляют печатать для клиента квитанцию о банковской операции или которые могут быть частью отдельного документа, который показывает, что клиент отказался от средства получения квитанции о банковской операции. В другом случае принтер ведомостей может быть приведен в действие в ответ на мини-программы, такие как мини-программа, которая вызывает выдачу наличных, или в другом режиме, выбранном оператором банкомата. Как должно быть понятно из предшествующего описания, функционирование банкомата предпочтительного варианта воплощения является в своей основе гибким и программируемым так, чтобы удовлетворить потребностям системного оператора.

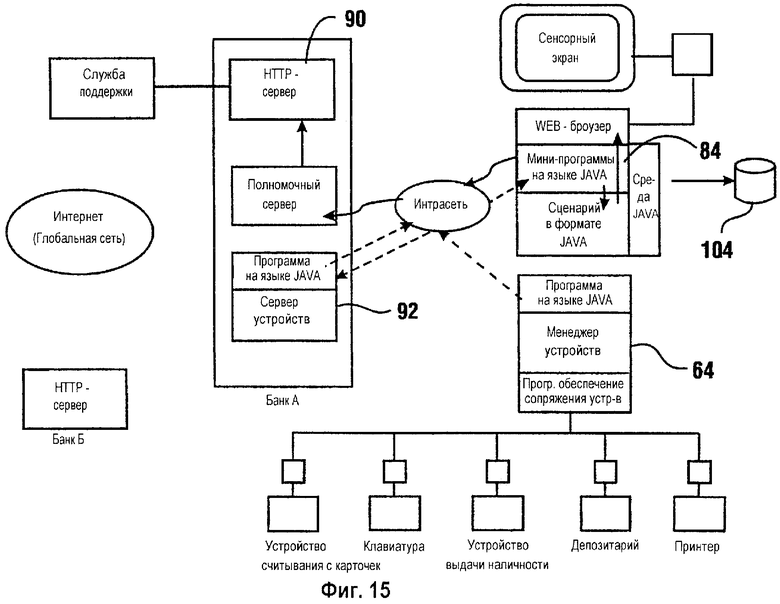

Как показано на фиг.15, после завершения печати квитанции о банковской операции часть 64 программного обеспечения предпочтительно функционирует так, чтобы послать к серверу 92 устройств сообщение о функционировании устройства, которое показывает, что функция запрошенного устройства выполнена успешно. Сервер 92 устройств функционирует так, чтобы послать соответствующее сообщение о функционировании устройства к части 84 прикладной программы устройств, и, в предпочтительном варианте воплощения, к конкретной мини-программе на языке JAVA, ответственной за печать квитанции. Мини-программа на языке JAVA в свою очередь конфигурирует часть обработки гипертекстовых (HTML) документов таким образом, чтобы генерировать обратно к домашнему серверу ответное сообщение в виде ответного сообщения устройства, чтобы показать, что квитанция для клиента была напечатана.

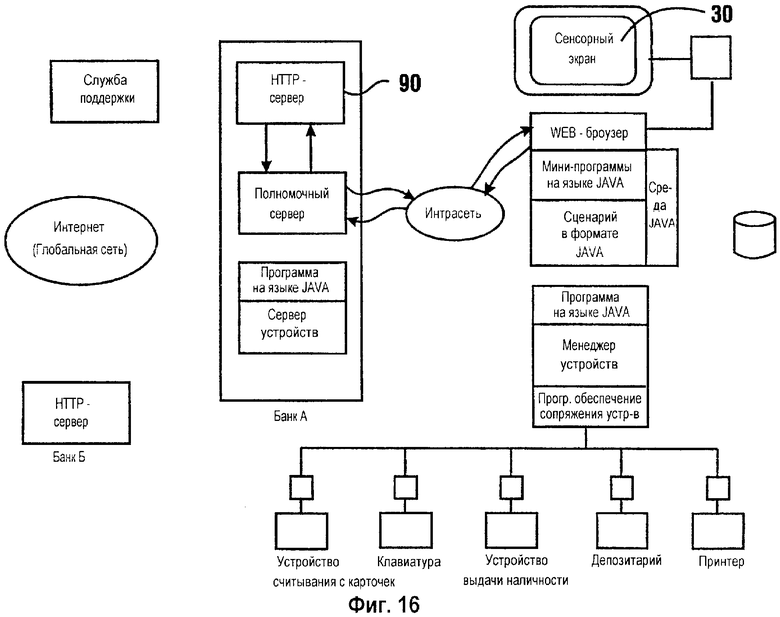

Как показано на фиг.16, после получения наличных денег и квитанции клиенту посредством гипертекстового (HTML) документа из домашнего сервера 90 подсказывают, чтобы он указал, желает ли он провести другую банковскую операцию. Страница или экранное изображение, которое делает подсказку клиенту в этом отношении, отображается на сенсорном экране 30. Для данного примера, предположим, что клиент не хочет проводить другую операцию, и сообщение об этом возвращается через часть обработки гипертекстовых (HTML) документов обратно к домашнему серверу 90.

Как схематически показано на фиг.17, в ответ на сообщение, которое сделал клиент, домашний сервер 90 функционирует так, чтобы послать к банкомату сообщение "возвращайся". Сообщение предпочтительно содержит гипертекстовый (HTML) документ, который благодарит клиента, а также встроенный сценарий JAVA, который вызывает мини-программу на языке JAVA, которая в конечном счете возвращает часть обработки гипертекстовых (HTML) документов банкомата обратно в состояние связи с адресом унифицированного указателя ресурсов (URL) в домашнем сервере 90, который передает сообщения для так называемого "рекламного режима".

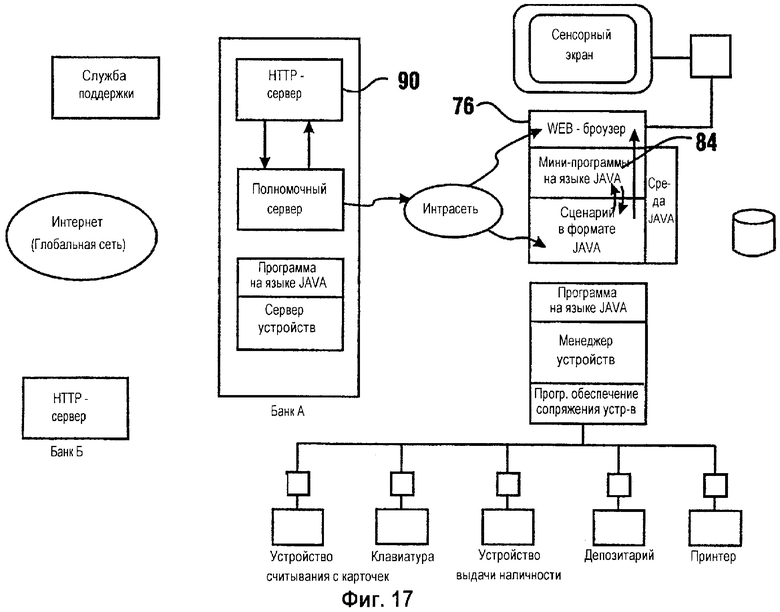

Как схематически показано на фиг.18, мини-программа команды "возвращайся" функционирует так, чтобы конфигурировать броузер 76. После того как часть обработки гипертекстовых (HTML) документов конфигурируется мини-программой на языке JAVA для перехода в исходный режим, мини-программа на языке JAVA может конфигурироваться, чтобы подавать к домашнему серверу 90 информацию из записи 104 банковских операций, касающуюся банковской операции, которая только что была завершена. Поскольку иллюстративная банковская операция была выполнена клиентом организации, которая эксплуатирует компьютерную систему 14, все данные, касающиеся этой банковской операции, должны быть уже записаны в службе 94 поддержки. Однако должно быть понятно, что такого не будет в случае, если банковская операция проводилась в ответ на сообщения от сервера, который эксплуатируется другой организацией. Таким образом, информация из записи 104 банковских операций может подаваться к домашнему серверу 90 в ответ на команду "возвращайся" и через интерфейс общей станции сопряжения (CGI) к системе 94 службы поддержки, где она может быть идентифицирована как дублирующая и может быть сброшена.

Конечно, в других вариантах воплощения, информация о банковских операциях может сохраняться в базе данных на периоды времени, более длительные, чем время возврата после каждой банковской операции. В другом случае, банкомат 12 настоящего изобретения содержит мини-программы, которые могут действовать так, чтобы подавать записи банковских операций к адресам, отличным от адреса домашнего сервера, если этого хочет оператор системы 14.

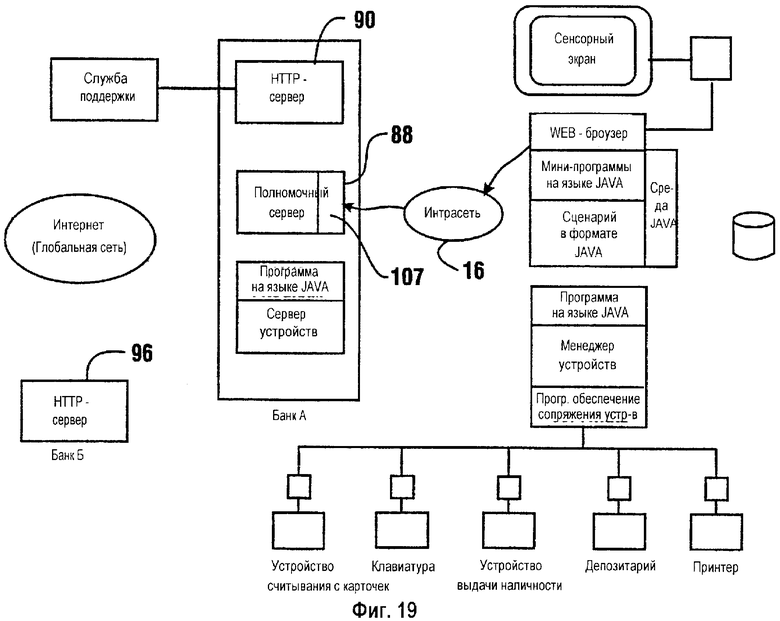

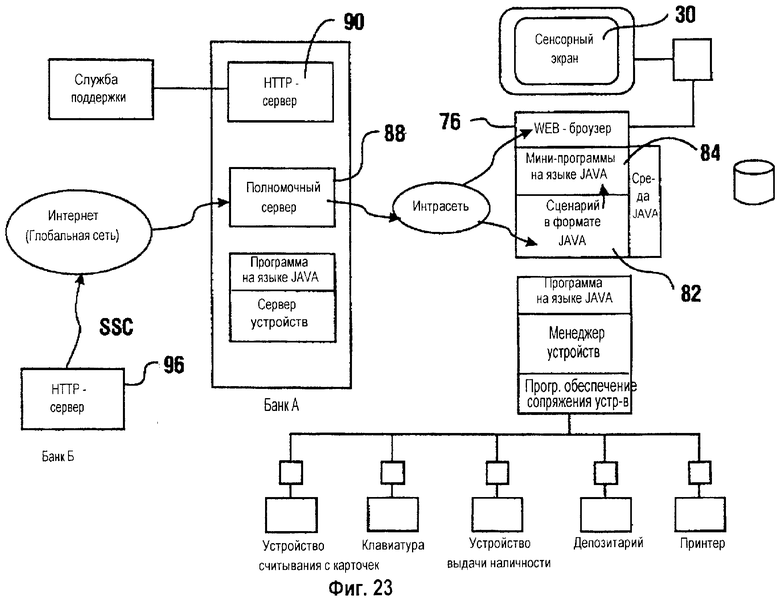

Функционирование компьютерной системы в случае, когда "внешний" пользователь использует банкомат 12, графически представлено на фиг.19-24. Банковская операция с внешним пользователем, который не является клиентом организации, которая эксплуатирует банкомат 12 и компьютерную систему 14, будет действовать под управлением домашнего сервера 90 и будет проходить таким же образом, как в предшествующем примере, через точку, где клиент вводит свою карточку. Клиент вводит карточку, имеющую знаки, соответствующие адресу унифицированного указателя ресурсов (URL), который не соответствует домашнему серверу 90. Часть обработки гипертекстовых (HTML) документов функционирует так, чтобы конфигурировать сообщение, адресованное к адресу унифицированного указателя ресурсов (URL), который соответствует знакам на клиентской карточке. Для целей этого примера, внешний сервер соответствует серверу 96, который подсоединяется к сети Интернет.

Как показано на фиг.19, полномочный сервер 88 предпочтительного варианта воплощения настоящего изобретения содержит экранирующее программное обеспечение, графически показанное номером позиции 107. Экранирующее программное обеспечение предпочтительно функционирует так, чтобы проверять адреса, к которым сообщения направляются банкоматом, и чтобы селективно предотвращать пересылку сообщений к некоторым конкретным адресам. Оно служит как "брандмауэр" (барьер для ограничения доступа) и желательно в целях предотвращения мошенничества в системе.

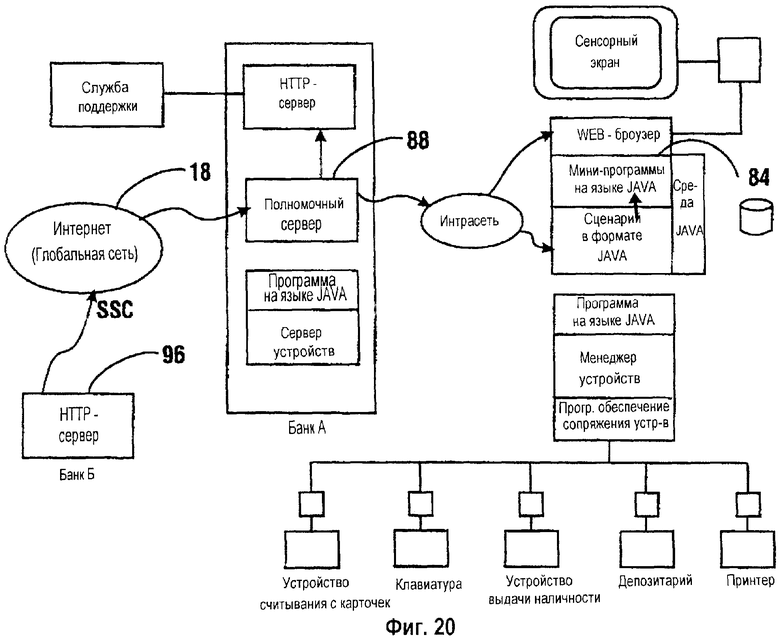

Как показано на фиг.20, внешний сервер 96 предпочтительно функционирует таким образом, чтобы передавать документы к банкомату 12 обратно через глобальную сеть. Предпочтительно это делается, используя секретную розетку разъема (SSC), так чтобы минимизировать риск перехвата сообщений. Конечно, чтобы минимизировать риск перехвата сообщений, могут использоваться другие методы, включая технику шифрования сообщений.

Как схематически представлено на фиг.20, ответный документ от внешнего сервера 96 предпочтительно содержит встроенный сценарий JAVA, представляющий цифровую сигнатуру, которая соответствует внешнему серверу 96 и подтверждает его подлинность. Мини-программа в части 84 прикладной программы устройств в банкомате предпочтительно функционирует так, чтобы санкционировать цифровую сигнатуру способом, описанным в предыдущем примере, и посылает сообщение, показывающее, что банковская операция может быть санкционирована. Цифровая идентичность внешней организации может сохраняться в банкомате и в конце концов регистрироваться в службе 94 поддержки.

Следует отметить, что гипертекстовые (HTML) документы от внешнего сервера 96 производят страницы или экранные изображения, которые привык видеть внешний клиент. Предпочтительно, эти страницы соответствуют "домашней страничке" внешнего пользователя, которая специально предназначена для потребностей конкретного пользователя.

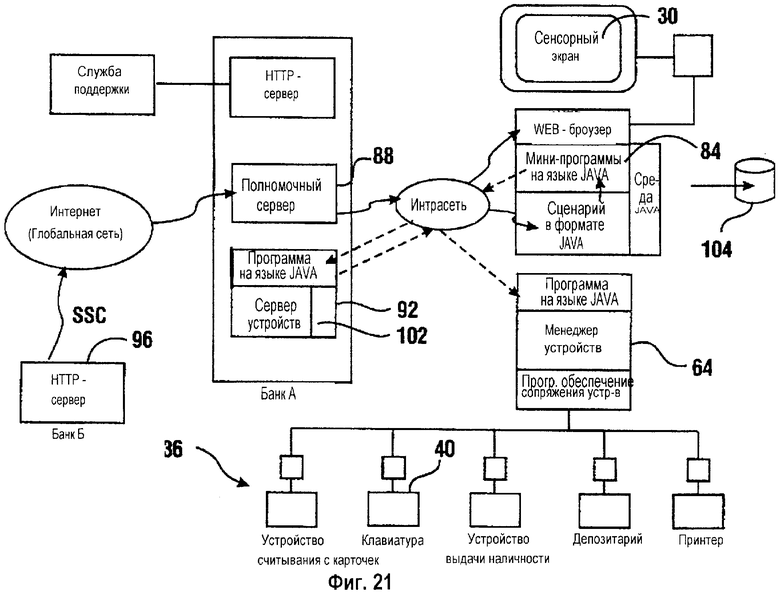

Фиг.21 изображает пример документа, проходящего от внешнего сервера 96 к банкомату 12. Документ от внешнего сервера может содержать встроенный сценарий JAVA, который приводит в действие мини-программы на языке JAVA, способом, предварительно описанным для функционирования устройств 36 в банкомате. Как показано на фиг.21, сообщения по протоколу TCP/IP, направленные к устройствам от мини-программ на языке JAVA, проходят от части 84 прикладной программы устройств к серверу 92 устройств и к части 64 программного обеспечения сопряжения устройств в банкомате. Сообщения о функционировании устройств идут обратным путем. Когда эти сообщения проходят через сервер 92 устройств, программное обеспечение 102 контроля контролирует их, чтобы минимизировать риск мошенничества или нарушения правил эксплуатации.

Как показано на фиг.21, документы от внешнего сервера 96 могут действовать таким образом, чтобы отображать на сенсорном экране 30 обращение к клиенту о вводе его личного идентификационного номера (PIN). Встроенные инструкции сценария JAVA могут, как ранее описано в иллюстративной банковской операции, включать в себя инструкции, которые приводят в действие клавиатуру 40 для приема клиентского личного идентификационного номера (PIN). Как в предыдущем примере, запись 104 банковских операций, касающаяся этой банковской операции, будет открываться частью программного обеспечения прикладной программы устройств.

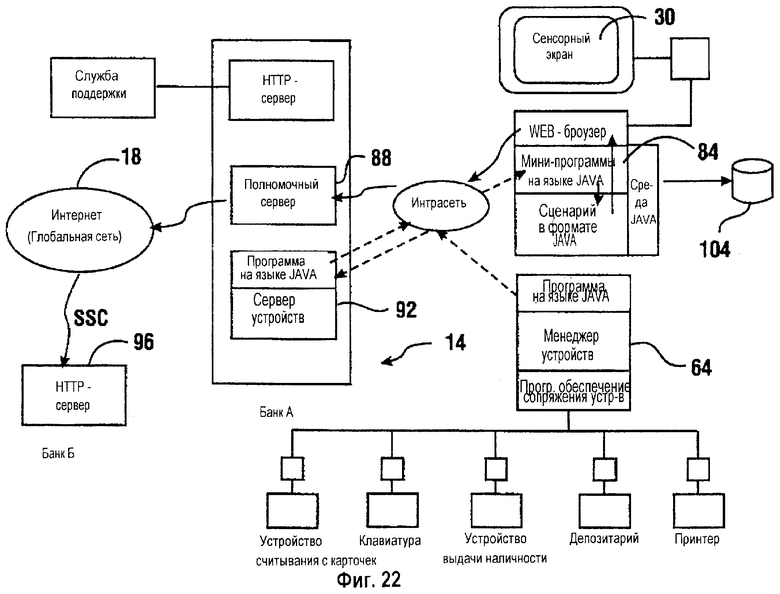

Фиг.22 изображает возврат сообщения о функционировании устройств и данных личного идентификационного номера (PIN) к мини-программе на языке JAVA, которая в свою очередь передает данные обратно к внешнему серверу 96 через глобальную сеть 18, используя секретную розетку разъема (SSC). С этого места банковская операция продолжается в основном, как описано ранее, за исключением того, что внешний сервер 96 посылает гипертекстовые (HTML) документы и принимает сообщения по протоколу TCP/IP от части обработки гипертекстовых (HTML) документов банкомата. Внешний сервер 96 содержит программное обеспечение прикладной программы на языке JAVA, необходимое для включения встроенного сценария JAVA в состав документов, которые посылаются в банкомат для функционирования устройств 36 в машине. Внешний сервер 96 эксплуатирует машину, однако программное обеспечение 102 контроля в сервере 92 устройств функционирует так, чтобы контролировать сообщения вышеописанным способом. Такой контроль может, например, действовать таким образом, чтобы предотвращать выдачу из машины чрезвычайно больших сумм валюты.

Из предшествующего описания должно быть также понятно, что внешний сервер 96 может устанавливать связь с пользователем через сенсорный экран 30 на языке, отличающемся от языка, который обычно используется клиентами организации, которая эксплуатирует компьютерную систему 14. В результате гипертекстовые (HTML) документы могут отображать запросы о выдаче валюты такого типа или в таком количестве, которые не содержатся в банкомате. Для того чтобы приспособиться к такой ситуации, в часть 84 прикладной программы устройств включается мини-программа для работы с запросами об иностранной валюте. Мини-программа иностранной валюты заставляет банкомат послать сообщение обратно к его домашнему серверу, с целью вычисления самой последней котировки суммы, которая может быть предоставлена клиенту в доступной валюте на этом банкомате и соответствует той, что запросил клиент. Как должно быть понятно, мини-программа будет действовать так, чтобы вызывать адрес конкретной функции в домашнем сервере 90, которая способна обеспечить эту функцию. Когда происходит выдача, мини-программа еще функционирует так, чтобы показывать серверу 96, что выдаваемая сумма несколько отличается от той, которую запросил клиент. Конечно, в других вариантах воплощения изобретения, могут использоваться другие подходы.

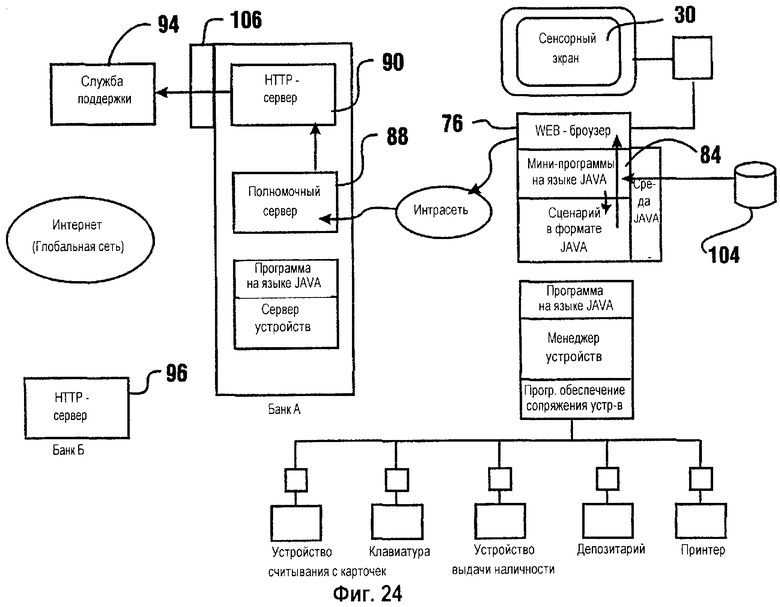

Как представлено на фиг.23, когда внешний клиент завершил свои банковские операции, как показано посредством сенсорного экрана 30, внешний сервер 96 функционирует так, чтобы послать обратно к банкомату сообщение "возвращайся". Прием этого сообщения функционирует вышеописанным способом, чтобы заставить часть 84 прикладной программы устройств действовать в ответ на встроенные инструкции сценария JAVA, так чтобы конфигурировать часть обработки гипертекстовых (HTML) документов так, чтобы она заставила броузер 76 заново установить связь с домашним сервером 90.

Как показано на фиг.24, мини-программа в части 84 прикладной программы устройств, которая обрабатывает сообщение "возвращайся", предпочтительно функционирует так, чтобы заново подсоединяться к домашнему серверу 90, а также чтобы посылать информацию записи банковской операции, находящуюся в записи 104. Эта информация записи банковских операций, которая содержит имя клиента, название внешней организации, информацию о сумме и все прочие относящиеся к делу данные банковских операций, передаются к серверу 90 через интерфейс 106 общей станции сопряжения (CGI) к службе 94 поддержки домашнего банка. Эта информация запоминается в службе поддержки для последующего использования в целях урегулирования с внешним банком, эксплуатирующим внешний сервер 96.

Должно быть понятно, что предпочтительный вариант воплощения банковского автомата и системы настоящего изобретения обеспечивает то преимущество, что, когда машина подсоединяется к глобальной сети типа Интернет, клиенты имеют возможность проводить свои банковские операции виртуально в любом месте мира. Еще, несмотря на широкую зону охвата системы, благодаря тому, что машина контролируется локально, риск мошенничества минимизируется как с точки зрения соединения, так и с точки зрения деятельности.

Хотя предпочтительный вариант воплощения банковского автомата и системы настоящего изобретения показан относительно конкретного типа машины, что сделано специально для возможности подсоединения к глобальным сетям, известные банковские автоматы могут быть также приспособлены для того, чтобы получить такую способность. В частности, часть обработки гипертекстовых (HTML) документов и части прикладной программы устройств могут быть включены с другим известным программным обеспечением, которое функционирует в пределах банковского автомата. Это позволяет таким банкоматам действовать либо в известной уникальной сети, либо в качестве части глобальной сети. Кроме того, банковские автоматы могут быть сконфигурированы так, чтобы эксплуатировать свои устройства посредством части программного обеспечения сопряжения устройств настоящего изобретения либо через другой программный интерфейс, при функционировании в известной сети. Такие машины могут переключаться к требованию сообщений устройств, чтобы эти сообщения проходили через сервер устройств, при функционировании под управлением сервера в глобальной сети для поддержания защиты внутри системы. Таким образом, одиночный банкомат может функционировать в уникальных сетях в режиме активных банкоматов, а также в сетевой конфигурации системы настоящего изобретения.

Альтернативные варианты воплощения изобретения функционируют таким образом, чтобы передавать сообщения о банковских операциях, используемых в уникальной сети банкоматов. Это может быть сделано, используя интерфейс общей станции сопряжения (CGI) в соединении либо с частью обработки гипертекстовых (HTML) документов банкомата, либо с домашним сервером гипертекстового транспортного протокола (HTTP). Интерфейс общей станции сопряжения (CGI) функционирует в соединении с программой преобразования сообщений, так чтобы выбирать необходимые данные из гипертекстовых (HTML) документов и сообщений по протоколу TCP/IP, и генерирует сообщения о запросе банковских операций для уникальной сети банковских операций. Аналогично, программа преобразования сообщений и интерфейс общей станции сопряжения (CGI) функционирует таким образом, чтобы принимать сообщения функциональных команд из уникальной сети, а также чтобы преобразовывать их в гипертекстовые (HTML) документы и/или сообщения по протоколу TCP/IP, подходящие для использования банкоматом. Благодаря тому что форматы этой уникальной сети задаются и данные, необходимые для интерпретации сообщений, известны, достигается использование банкомата 12 непосредственно в известной уникальной сети банкоматов.

Потенциальная возможность банкомата 12 устанавливать связь в уникальной сети также допускает функционирование банкомата способом, в котором интерфейс создается пользовательским домашним предприятием вышеописанным способом, но в котором банковские операции санкционируются посредством сообщений, направляемых через уникальную сеть банкоматов. Это позволяет достичь безопасности использования уникальной сети, при этом обеспечивая клиента преимуществами хорошо знакомого интерфейса домашнего банка и/или интерфейса "персональной домашней странички".

Дополнительное преимущество системной конфигурации состоит в том, что она имеет увеличенную гибкость для передачи сообщений, ассоциированных с банкоматом. Менеджер 68 устройств предпочтительно генерирует сообщения о состоянии, ассоциированные с состоянием устройств 36. Эти сообщения о состоянии могут вообще представлять информацию об условиях, в которых находятся устройства. Такие сообщения могут показывать, что запасы денежных купюр или бумаги для принтеров являются недостаточными или истощились. Другие сообщения могут показывать, что устройства функционируют неправильно. Часто такие сообщения показывают, что банкомат требует техобслуживания.

Часть 64 программного обеспечения сопряжения устройств устанавливает связь через интрасеть 16, используя сообщения по протоколу TCP/IP. Хотя сообщения, ассоциированные с вышеописанными банковскими операциями, направляются к серверу 92 устройств, часть 64 программного обеспечения может быть сконфигурирована так, чтобы адресовать сообщения о неполадках к другим адресам в интрасети. Например, такие сообщения о неполадках могут направляться к прикладной программе программного обеспечения, которая подает сообщения к устройству обеспечения сервера. Еще, сообщения о неполадках могут направляться селективно на основе характера указанной неполадки. Например, сообщения о неполадках, свидетельствующие о необходимости пополнить валюту или запасы, могут быть направлены к адресам в интрасети, ассоциированным с объектом, который несет ответственность за пополнение запасов. В другом случае, сообщения о неполадках, которые указывают на необходимость других типов техобслуживания, могут быть направлены к адресам в интрасети, ассоциированным с объектом, который может обеспечить требуемый тип техобслуживания.

В другом случае, селективная отправка сообщений о неполадках к адресам в интрасети 16 может осуществляться подходящим конфигурированием сервера 92 устройств. Кроме того, либо часть 64 программного обеспечения, либо сервер 92 устройств могут направлять сообщения о неполадках от банкоматов к системе обработки неполадок, например, к такой, как используемое компьютером программное обеспечение Event Management System®, которое доступно от корпорации Diebold, Incorporated. Такое программное обеспечение функционирует таким образом, чтобы выяснять характер условия неполадок и уведомлять соответствующий персонал о том, какие должны быть приняты правильные действия.

Таким образом, новый банковский автомат и система настоящего изобретения достигают вышесформулированных целей, устраняют трудности, встречающиеся при использовании устройств и систем уровня техники, решают проблемы и достигают желаемых результатов, описанных здесь.

В вышеприведенном описании, некоторые термины были использованы для краткости, ясности и понимания. Однако из этого не должны вытекать излишние ограничения, потому что такие термины предназначены для описательных целей и должны широко интерпретироваться. Более того, описания и иллюстрации выполнены здесь на примерах, и изобретение не должно ограничиваться подробностями, описанными и изображенными здесь.

В нижеприведенной формуле изобретения, любой отличительный признак, описанный как средство выполнения функции, должен интерпретироваться как заключающий в себе любое средство, способное выполнять изложенную функцию, и не должен считаться как ограниченный конкретным средством, показанным в предшествующем описании, или простыми его эквивалентами.

Имея описанные отличительные признаки, раскрытия и принципы изобретения, в приложенной формуле изобретения формулируются способ, которым они выполняются и функционируют, преимущества и польза достигнутых результатов, новые и полезные структуры, устройства, элементы, компоновки, части, комбинации, системы, оборудование, операции, способы, процессы и взаимосвязи.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМА АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ МАШИН И СПОСОБ УСОВЕРШЕНСТВОВАНИЯ | 2000 |

|

RU2255371C2 |

| УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ АППАРАТ СОВЕРШЕНИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ (ВАРИАНТЫ), И СПОСОБ РАБОТЫ УПОМЯНУТОГО АППАРАТА | 1999 |

|

RU2206126C2 |

| СИСТЕМА, СОДЕРЖАЩАЯ АППАРАТ СОВЕРШЕНИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ, И СПОСОБ РАБОТЫ УПОМЯНУТОГО АППАРАТА | 1999 |

|

RU2190254C2 |

| УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ АППАРАТ СОВЕРШЕНИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ (ВАРИАНТЫ), И СПОСОБ ЕГО РАБОТЫ | 1999 |

|

RU2232424C2 |

| СИСТЕМА, СОДЕРЖАЩАЯ АВТОМАТИЧЕСКИЙ АППАРАТ СОВЕРШЕНИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ, И СПОСОБ ОБЕСПЕЧЕНИЯ ЗАПИСЕЙ НА ЯЗЫКЕ ОБОЗНАЧЕНИЯ ГИПЕРТЕКСТА (ЯОГТ) | 1999 |

|

RU2190253C2 |

| УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ БАНКОВСКИЙ АППАРАТ | 1999 |

|

RU2184394C2 |

| СПОСОБ НАПЕЧАТАНИЯ ДОКУМЕНТА С ПОМОЩЬЮ АВТОМАТИЧЕСКОГО БАНКОВСКОГО АППАРАТА, АВТОМАТИЧЕСКИЙ БАНКОВСКИЙ АППАРАТ (ВАРИАНТЫ) И СПОСОБ ПЕЧАТАНИЯ ДОКУМЕНТА С ЕГО ПОМОЩЬЮ | 1999 |

|

RU2189638C2 |

| УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ АППАРАТ СОВЕРШЕНИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ, И СПОСОБ ЕГО РАБОТЫ (ВАРИАНТЫ) | 1999 |

|

RU2183862C2 |

| УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ БАНКОВСКИЙ АППАРАТ (ВАРИАНТЫ), И СПОСОБ РАБОТЫ АВТОМАТИЧЕСКОГО БАНКОВСКОГО АППАРАТА | 1999 |

|

RU2194310C2 |

| СПОСОБ РАБОТЫ АВТОМАТИЧЕСКОГО БАНКОВСКОГО АППАРАТА, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ЕГО РАБОТЫ, УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ БАНКОВСКИЙ АППАРАТ | 1999 |

|

RU2194309C2 |

Изобретение относится к банковским автоматам, которые используются в глобальной сети. Техническим результатом является обеспечение проведения банковских операций пользователем с использованием домашнего интерфейса, выполненного с возможностью соединения с банковским автоматом, установленным в глобальной сети. Компьютер пользователя обменивается гипертекстовыми (HTML) документами и сообщениями по протоколу ТСР/IP с серверами для проведения банковских операций пользователем. Обмениваемые гипертекстовые документы и сообщения по протоколу TCP/IP обрабатываются в части обработки гипертекстовых документов и пересылаются к части прикладной программы устройств, а также к части программного обеспечения сопряжения устройств, чтобы поддержать локальное управление функционированием устройств, включая устройства сопряжения интерфейса пользователя и банковского автомата. 2 н. и 29 з.п. ф-лы, 24 ил.

| СПОСОБ ОЧИСТКИ ЖИДКОСТИ | 2002 |

|

RU2244583C2 |

| RU 94010901 A1, 10.06.1996 | |||

| US 4744468 А, 17.05.1988 | |||

| Устройство для измерения статических параметров цифровых интегральных микросхем | 1977 |

|

SU718813A1 |

| Контактная тарелка | 1975 |

|

SU712099A1 |

| JP 8273052, 18.10.1996. | |||