Изобретение относится к автоматизированному учету поступающей товарной массы и сведению товарного баланса между отпуском нефтепродуктов на нефтебазах и АЗС непрерывно в режиме реально текущего времени.

Известен способ автоматизированного учета и сведения товарного баланса нефтепродуктов на нефтебазах и АЗС, который позволяет определить величину дебаланса между фактической массой нефтепродукта в резервуаре и массой, которая должна находиться в резервуаре в соответствии с бухгалтерскими документами (патент РФ №2241210, G01F 9/00, опубл. 27.11.2004 г. - аналог).

Недостатком данного способа является низкая эффективность, вызванная тем, что решения о величине дебаланса, связанного с накоплением систематической составляющей погрешности, принимаются не в динамике, а через достаточно большой промежуток времени, т.е. происходит накопление систематической составляющей погрешности, которая приводит к выходу величины дебаланса за пределы допуска > ±0,5%, кроме того, известный способ не позволяет в реальной ситуации, при одновременном поступлении в резервуар и отпуске из резервуара с учетом хранения, снять расхождение между остатками нефтепродукта по документам и фактическими остатками нефтепродукта бухгалтерского учета с последующим расчетом расхождения между остатками по документам и фактическими остатками для их автоматической корректировки-выравнивания, в соответствии с разрешенным допуском, непрерывно в режиме реально текущего времени, которые непрерывно попадают в бухгалтерские документы и становятся «истинными» величинами.

Известен способ сведения товарного баланса на нефтебазах и автозаправочных станциях, включающий в себя измерение фактической массы нефтепродукта в резервуаре Мф, сравнение ее с массой нефтепродукта, зафиксированной в бухгалтерских документах - Мд и вычисление разности между значением массы в бухгалтерских документах и измеренной фактической массой нефтепродукта - дебаланса

Недостатком известного способа является невысокая точность определения дебаланса, в частности, когда резервуар наполнен и из него осуществляется отпуск малой дозы, то величина абсолютной погрешности остаточной массы нефтепродукта в резервуаре не позволяет сделать достаточно точный и правильный вывод, а именно: нужно скорректировать отпущенную массу в товарно-транспортной накладной в большую или меньшую сторону.

Так, например, допустим, в резервуаре по бухгалтерским документам находится 1000 тонн нефтепродукта. Фактический результат измерения также подтверждает это значение с относительной погрешностью ± 0,5% или ± 5000 кГ. Отпускаем 20000 кГ. По документам в резервуаре осталось 980000 кГ, а по фактическим результатам измерений получаем результат Мср=(982000±4900) кГ. На основании данного результата измерений достаточно трудно сделать с высокой достоверностью вывод, в какую сторону надо откорректировать полученный при отпуске результат измерений, поскольку возможна либо недостача 2900 кГ, либо излишек 6900 кГ.

Техническим результатом, на достижение которого направлено заявляемое изобретение в части способа, является минимизация величины дебаланса в пределах, определяемых действующими нормативными документами.

Указанный технический результат достигается тем, что в способе сведения товарного баланса на нефтебазах и автозаправочных станциях, включающем в себя измерение фактической массы нефтепродукта в резервуаре Мф, сравнение ее с массой нефтепродукта, зафиксированной в бухгалтерских документах Мд и вычисление разности между значением массы в бухгалтерских документах и измеренной фактической массой нефтепродукта - дебаланса

Под минимизацией величины дебаланса понимается последовательное уменьшение величины дебаланса путем корректировки в рамках действующей нормативно-правовой базы результатов измерений массы отпущенного нефтепродукта в бухгалтерской документации, например, в товарно-транспортной накладной.

В настоящее время нормативные документы разрешают корректировку измерений в пределах ±0,5%, при изменении нормативов предел погрешности величины дебаланса может быть изменен в любую сторону. Корректировку значения массы нефтепродуктов в бухгалтерских документах по отношению к измеренной узлом учета производят следующим образом: ΔМасн уменьшают на заданную величину, если отпущенная через узел учета масса ΔМасн нефтепродукта превышает массу, ушедшую из резервуара, или увеличивают - если отпущенная через узел учета масса ΔМасн занижена по отношению к массе ΔМф′.

Выбор данного значения остатка является оптимальным, но он может отличаться от данной величины, например, в большую сторону. В этом случае возможно определение дебаланса, но с большей погрешностью, так как суммарная относительная погрешность измерения отпускаемых доз нефтепродуктов из резервуара составляет величину

где δур, δгр, δр - среднеквадратические значения погрешности измерения соответственно уровня, градуировки резервуара и плотности.

В качестве примера примем следующие значения:

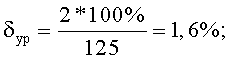

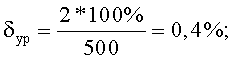

- абсолютная погрешность измерения уровня ±1 мм, тогда при измерении уровня на 125 мм относительная погрешность измерения составит величину

- погрешность градуировки РВС-1000 по ГОСТ равняется значению δгр=±0,2%;

- погрешность измерения плотности δр=±0,15%.

Принимаем с запасом δΣ=±2%.

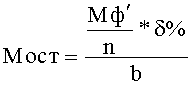

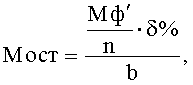

Тогда, чтобы массу «книжного остатка» в резервуаре измерить данными средствами измерений с погрешностью δΣ=±0,5%, необходимо увеличить в четыре раза разность измеряемых уровней или, что то же самое, увеличить в четыре раза объем «книжного остатка» нефтепродукта, т.е.:

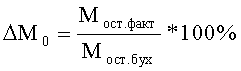

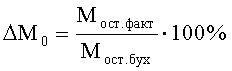

Способ, характеризующийся тем, что, дополнительно определяют относительную погрешность фактического значения величины дебаланса

При проведении инвентаризации на нефтебазе или АЗС определяют по этой формуле величину дебаланса, которая, в соответствии с действующими в настоящее время нормативными документами, должна лежать в пределах ±0,5%.

Способ, характеризующийся тем, что относительную погрешность фактического значения величины дебаланса

Способ, характеризующийся тем, что относительную погрешность фактического значения величины дебаланса

Величина дебаланса может вычисляться после каждого отпуска нефтепродуктов либо после некоторой суммы отпусков, что зависит, например, от объема резервуара для нефтепродуктов, степени его наполнения, количества нефтепродуктов, которые отпущены из резервуара после предыдущей операции определения дебаланса, и т.д.

Известно устройство для учета расхода топлива, включающее датчик исходной температуры топлива и плотномер, установленные в резервуаре для хранения топлива. Устройство содержит пропускное устройство с установленными на его нагнетательном трубопроводе насосом, отсекателем подачи топлива, преобразователем температуры текущего расхода топлива, импульсным объемным счетчиком, а также силовой блок, электрически связанный с насосом и отсекателем топлива. В устройстве имеется электронный вычислитель с микроконтроллером и его блоком памяти, формирователем импульсов, корректором доз, связанным с преобразователем температуры текущего расхода топлива и импульсным объемным счетчиком, связанным с микроконтроллером, панель индикации. Дополнительно устройство содержит задатчик объема расхода топлива, блок сравнения, устройство управления, электрически связанное с силовым блоком, который установлен в пропускном устройстве, сумматор импульсов и задатчик условно-постоянной плотности. Технический результат от использования изобретений заключается в создании условий для обеспечения точного учета расхода топлива и его отпуска посредством создания устройства, обеспечивающего учет расхода заданного объема топлива по соответствующей ему массе, рассчитанной независимо от изменяющейся температуры и плотности топлива при его отпуске (патент РФ №2241210, G01F 9/00, опубл. 27.11.2004 г. - аналог).

Недостатком известной системы является низкая точность измерения дебаланса, что связано с отсутствием корреляционных связей между электронным вычислителем топливораздаточной колонки (ТРК), автоматизированными средствами измерений, установленными на резервуаре, и бухгалтерией.

Техническим результатом в части устройства является повышение точности определения величины дебаланса в режиме реального времени.

Указанный технический результат достигается тем, что в системе сведения товарного баланса на нефтебазах и автозаправочных станциях при приеме, хранении и отпуске нефтепродуктов в системах нефтепродуктообеспечения, содержащей систему измерения массы нефтепродуктов на резервуаре, включающую резервуар для приема, хранения и отпуска нефтепродуктов с выходным трубопроводом и размещенными по высоте резервуара средствами измерения находящейся в нем массы нефтепродуктов, электронно-вычислительное устройство бухгалтерии, устройство отпуска нефтепродуктов и блок сравнения, выход системы измерения массы нефтепродуктов на резервуаре связан с первым входом электронно-вычислительного устройства бухгалтерии и с первым входом блока сравнения, второй и третий входы блока сравнения связаны с первым выходом электронно-вычислительного устройства бухгалтерии и с первым выходом устройства отпуска нефтепродуктов соответственно, вход устройства отпуска нефтепродуктов связан с первым выходом блока сравнения, второй выход которого связан со вторым входом электронно-вычислительного устройства бухгалтерии, третий вход которого выполнен с возможностью регистрации информации о массе нефтепродуктов в товарно-транспортной накладной, а на его втором выходе формируется дебаланс нефтепродуктов.

Система, в которой блок сравнения может быть выполнен в виде контроллера.

Система, характеризующаяся тем, что средства измерения размещены по высоте резервуара равномерно.

Система, характеризующаяся тем, что электронно-вычислительное устройство бухгалтерии выполнено в компьютера.

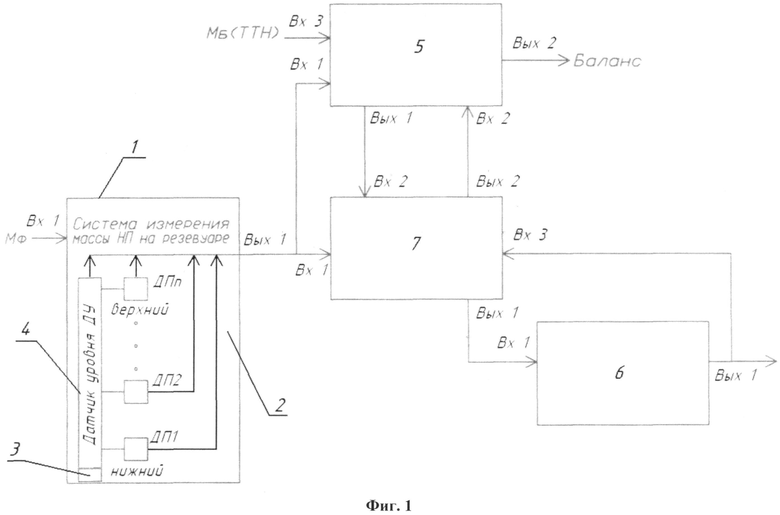

Заявляемая система, реализующая заявляемый способ, конкретизирована на фиг.1, где представлена ее блок-схема.

Проблема, которую позволяет решить заявляемое изобретение, заключается в следующем.

Во многих областях техники возникает проблема необходимости приведения объекта управления в заданное состояние в некоторый момент времени. Системы управления, которые решают такие задачи, принято называть терминальными системами управления.

Задачи терминального управления возникают, например, в системах управления наземным транспортом, при управлении манипуляторами, процессами конверторной выплавки стали и т.д. Терминальный характер присущ и задаче автоматизированного сведения товарного и бухгалтерского баланса на нефтебазах, АЗС и др.

Задачей автоматизированного коммерческого учета нефтепродуктов при их движении (прием, хранение, отпуск) является организация его таким образом, чтобы в любое время, при любом количестве нефтепродукта в резервуаре его масса не отличалась более чем на ± 0,5% от массы «книжных остатков», зарегистрированных в бухгалтерских документах (в соответствии с ныне действующими нормативами).

Однако поскольку любое средство измерений всегда обладает как случайной составляющей погрешности, так и систематической, то при реализации большого количества через узлы учета практически невозможно организовать их отпуск так, чтобы в резервуаре всегда оставшаяся фактическая масса не отличалась от «книжных остатков» на величину более, чем ±0,5%.

Для конкретизации поставленной задачи можно рассмотреть пример, причем сразу надо отметить, что железнодорожная цистерна не является средством измерения, однако для простоты понимания проблемы считается, что погрешность приема нефтепродукта по каждой цистерне по массе не превышает величины δц=±0,65%. Погрешность измерения суммарного количества нефтепродукта в резервуаре согласно ГОСТ Р8.595-2004 для резервуаров вместимостью более 100 м3 не должна превышать величины δр=±0,5%. Погрешность отпуска нефтепродукта потребителю по массе также не должна превышать δотп.=±0,5%.

В этом случае суммарная погрешность без учета корреляционных связей учета нефтепродукта вычисляется по формуле:

δсум.=±√δц2+δр2+δотп.2

Если подставить в указанную формулу численные значения, то получим, что суммарная погрешность δсум.=±0,96%, т.е. примерно 0,1%.

То есть если, например, в резервуар РВС-2000 поступило 2000 т нефтепродуктов, при этом практические измерения, т.е. фактическое наличие нефтепродуктов в резервуаре, не отличается от количества нефтепродуктов, зарегистрированных в бухгалтерии.

Отпустили потребителю 1900 т с систематической погрешностью узла учета ~±0,1%. Т.е. вместо отпущенных по документам 1900 т из резервуара ушло 1901,9 т. В свою очередь, по бухгалтерским документам в резервуаре должно быть 100 т ± 0,5 т, а на самом деле там осталось 98,1 т. Т.е. образовалась недостача величиной в 1,4 т, возместить которую должно будет материально-ответственное лицо.

В данном примере рассмотрен идеальный случай как при идеальном приеме нефтепродукта, так и при идеальном его отпуске (0,1% вместо разрешенных действующим в настоящее время ГОСТом ±0,5%).

Поэтому для практического осуществления коммерческого учета совершенно необходимо реализовать такой алгоритм работы всей автоматизированной системы при приеме, хранении, отпуске, бухгалтерском учете, который бы в динамике постоянно контролировал и автоматически минимизировал погрешности задействованных средств измерения. Чтобы к терминальному моменту, когда фактическая масса в резервуаре равна нулю и «книжные остатки» также были равны нулю, либо в любой момент времени фактическая масса в резервуаре не отличалась от «книжных остатков» на величину более чем ±0,5%, где величина погрешности регламентируется принятым на текущий момент Госстандартом РФ или метрологическими службами компаний допустимым предельным значением относительной погрешности величины дебаланса между «книжными остатками», определенными по бухгалтерским документам, и фактическими результатами измерения массы нефтепродуктов в резервуаре.

Заявляемый способ и система позволяют решить данную задачу.

Заявляемая система содержит систему 1 измерения массы нефтепродуктов на резервуаре, включающую резервуар 2 для приема, хранения и отпуска нефтепродуктов с плотномером 3, размещенным у выходного трубопровода резервуара 2 и размещенными по высоте резервуара 2 средствами измерения находящейся в нем массы нефтепродуктов. В резервуар 2 для нефтепродуктов устанавливают средства измерения, например дискретно-непрерывный датчик уровня 4. Каждый метр этого уровнемера разбит на поддиапазоны непрерывного измерения уровня, причем каждый из поддиапазонов оканчивается эталонной концевой мерой с погрешностью срабатывания ± 0,5 мм. Таким образом, например, весь 10-метровый (по высоте резервуара) диапазон измерения резервуара РВС-1000 разделен на 80 поддиапазонов. Данное количество поддиапазонов приведено для резервуара РВС-2000. Количество поддиапазонов и их размеры, т.е. количество (масса) нефтепродукта, соответствующее каждому поддиапазону, определяются для каждого конкретного случая. Для уменьшения погрешности определения дебаланса целесообразно выбирать такое оптимальное значение массы нефтепродукта, приходящейся на каждый поддиапазон, и, следовательно, такое оптимальное для данного размера резервуара количество поддиапазонов и их размер, при которых возможно сделать достаточно точный и правильный вывод: отпущенную массу в товарно-транспортной накладной нужно скорректировать в большую или меньшую сторону.

Заявляемая система содержит электронно-вычислительное устройство бухгалтерии 5, устройство отпуска нефтепродуктов 6 и блок сравнения 7, который может быть выполнен, например, в виде контроллера АСКУ-НБ, выход системы 1 измерения массы нефтепродуктов на резервуаре связан с первым входом электронно-вычислительного устройства бухгалтерии 5 и с первым входом блока сравнения 7, второй и третий входы блока сравнения 7 связаны с первым выходом электронно-вычислительного устройства бухгалтерии 5 и с первым выходом устройства отпуска нефтепродуктов 6 соответственно, вход устройства отпуска нефтепродуктов 6 связан с первым выходом блока сравнения 7, второй выход которого связан со вторым входом электронно-вычислительного устройства бухгалтерии 5, третий вход которого выполнен с возможностью регистрации информации о массе нефтепродуктов в товарно-транспортной накладной, а на его втором выходе формируется дебаланс (баланс) нефтепродуктов. Система 1 может содержать также различные датчики: температуры, давления и т.д. (на чертеже не показаны).

Заявляемая система реализует заявляемый способ следующим образом.

При приеме нефтепродукта на вход 1 системы 1 поступает фактическая масса принимаемых нефтепродуктов. На выходе системы 1 формируется результат измерений Мф, который поступает на вход 1 контроллера 7. На вход 1 блока 5 (ПЭВМ бухгалтерии) поступает информация относительно величины массы нефтепродуктов, зарегистрированной поставщиком в товарно-транспортной накладной Мд. Информация с выхода 1 блока 5 поступает на один из входов контроллера 7. Команда на отпуск нефтепродукта поступает с выхода 1 контроллера 7 на вход 1 блока 6 (автоматический стояк налива или топливораздаточная колонка), результат измерения отпущенной массы нефтепродукта которого поступает на вход 3 контроллера 7. Контроллер 7 сравнивает две массы нефтепродуктов: ушедшей из резервуара 2 и отпущенной блоком 6. На выходе 2 контроллера 7 формируется откорректированный результат измерений отпущенной блоком 6 массы нефтепродуктов. Программа блока 7 (контроллера) фиксирует прохождение уровня через одну концевую меру, потом, по мере отпуска нефтепродукта, - через вторую и т.д., и сравнивает с результатами (объем, плотность, масса), полученными с блока 6, информация с которого в виде товарно-транспортной накладной об отпущенном объеме, плотности, массе поступает через контроллер 7 в бухгалтерию 5. Этот скорректированный результат измерений поступает на вход 2 блока 5, на вход 3 блока 5 поступает результат измерений с выхода 1 системы 1, отображающий фактическую величину остаточной массы нефтепродукта после произведенного отпуска Мост. На выходе 2 блока 5 формируется документальная величина баланса, равная разнице между фактическим результатом измерений остатков нефтепродуктов Мост. и остатком в соответствии с бухгалтерскими документами Мост. бух, равной сумме скорректированных контроллером 7, отпущенных через блок 6 масс нефтепродуктов, т.е. величина дебаланса.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБ АВТОМАТИЗИРОВАННОГО УЧЕТА И СВЕДЕНИЯ ТОВАРНОГО БАЛАНСА НЕФТЕПРОДУКТОВ НА НЕФТЕБАЗАХ И АЗС | 2007 |

|

RU2344379C2 |

| СПОСОБ АВТОМАТИЧЕСКОГО КОНТРОЛЯ МЕТРОЛОГИЧЕСКИХ ХАРАКТЕРИСТИК СРЕДСТВ ИЗМЕРЕНИЯ (СИ) МАССЫ НЕФТИ ИЛИ ЖИДКИХ НЕФТЕПРОДУКТОВ (НП) ПРИ ИХ ОТПУСКЕ НА БАЗАХ ТОПЛИВА | 2015 |

|

RU2593446C1 |

| СПОСОБ КОНТРОЛЯ БАЛАНСА ТЕКУЧЕЙ СРЕДЫ НА УЧАСТКЕ ТРУБОПРОВОДА | 2010 |

|

RU2477418C2 |

| СПОСОБ АВТОМАТИЧЕСКОГО КОНТРОЛЯ МЕТРОЛОГИЧЕСКИХ ХАРАКТЕРИСТИК СРЕДСТВ ИЗМЕРЕНИЯ (СИ) МАССЫ НЕФТИ ИЛИ ЖИДКИХ НЕФТЕПРОДУКТОВ (НП) ПРИ ИХ ПРИЕМЕ НА БАЗАХ ТОПЛИВА | 2014 |

|

RU2562942C1 |

| СПОСОБ АВТОМАТИЗИРОВАННОГО УЧЕТА МАССЫ НЕФТЕПРОДУКТОВ НА СКЛАДАХ ТОПЛИВА В ВЕРТИКАЛЬНЫХ И ГОРИЗОНТАЛЬНЫХ РЕЗЕРВУАРАХ ПРИ ИХ ОТПУСКЕ ПОТРЕБИТЕЛЯМ | 2008 |

|

RU2377505C1 |

| СИСТЕМА АВТОМАТИЧЕСКОГО КОНТРОЛЯ И УЧЕТА НЕФТЕПРОДУКТОВ | 2013 |

|

RU2561020C2 |

| УСТРОЙСТВО ДЛЯ УЧЕТА НЕФТЕПРОДУКТОВ ПРИ ПРИЕМЕ, ХРАНЕНИИ И ОТПУСКЕ ИХ НА ПРЕДПРИЯТИЯХ НЕФТЕПРОДУКТООБЕСПЕЧЕНИЯ | 2001 |

|

RU2234730C2 |

| СПОСОБ КАЛИБРОВКИ РЕЗЕРВУАРОВ | 2006 |

|

RU2314501C1 |

| СПОСОБ РЕАЛИЗАЦИИ НЕФТЕПРОДУКТОВ ПОТРЕБИТЕЛЮ | 2007 |

|

RU2495768C2 |

| СПОСОБ РЕАЛИЗАЦИИ НЕФТЕПРОДУКТОВ ПОТРЕБИТЕЛЮ | 2007 |

|

RU2326011C2 |

Изобретение относится к автоматизированному учету поступающей товарной массы и сведению товарного баланса между отпуском нефтепродуктов на нефтебазах и АЗС непрерывно в режиме реально текущего времени. В способе сведения товарного баланса на нефтебазах и автозаправочных станциях устанавливают в резервуаре средства измерения, которые условно разбивают фактическую массу нефтепродуктов в резервуаре Мф на n равных долей, с массой ΔМф=Мф/n в каждой доле, для каждой доли ΔМф определяют соответствующее значение массы в бухгалтерских документах, равной ΔМд=Мд/n=ΔМф′, производят отпуск нефтепродукта через узел учета автоматического стояка налива или топливораздаточной колонки, фиксируют результаты его измерений на узле учета и по резервуару, при этом значение плотности отпущенной из резервуара массы нефтепродукта определяют по показаниям плотномера, расположенного у выходного трубопровода резервуара, вычисляют величину и знак расхождения между отпущенной массой, измеренной узлом учета, и массой ΔМф′, после чего значение массы нефтепродуктов в бухгалтерских документах по отношению к измеренной узлом учета ΔМасн уменьшают на заданную величину, если отпущенная через узел учета масса ΔМасн нефтепродукта превышает массу, ушедшую из резервуара, или увеличивают - если отпущенная через узел учета масса ΔМасн занижена по отношению к массе ΔМф′, корректируют значения отпущенных масс нефтепродуктов в пределах заданной величины в бухгалтерских документах таким образом, чтобы разность между ушедшей из резервуара массой нефтепродукта ΔМф′*k и измеренной с помощью узла учета ΔМасН*k асимптоматически стремилась к нулю ΔМф′*k-ΔМасн*k>0, где k - число операций отпуска нефтепродуктов на автоматическом стояке налива или топливораздаточной колонке, и прекращают отпуск нефтепродукта из резервуара, при достижении заданной величины остатка нефтепродуктов в резервуаре. Способ реализуется соответствующей системой. Технический результат - минимизация величины дебаланса в пределах, определяемых действующими нормативными документами, и повышение точности определения величины дебаланса в режиме реального времени. 2 н. и 4 з.п. ф-лы, 1 ил.

1. Способ сведения товарного баланса на нефтебазах и автозаправочных станциях, включающий в себя измерение фактической массы нефтепродукта в резервуаре Мф, сравнение ее с массой нефтепродукта, зафиксированной в бухгалтерских документах - Мд и вычисление разности между значением массы в бухгалтерских документах и измеренной фактической массой нефтепродукта - дебаланса |ΔМо|=|(Мд-Мф)|, отличающийся тем, что устанавливают в резервуаре средства измерения, которые условно разбивают фактическую массу нефтепродуктов в резервуаре Мф на n равных долей, с массой ΔМф=Мф/n в каждой доле, для каждой доли ΔМф определяют соответствующее значение массы в бухгалтерских документах, равной ΔМд=Мд/n=ΔМф′, производят отпуск нефтепродукта через узел учета автоматического стояка налива или топливораздаточной колонки, фиксируют результаты его измерений на узле учета и по резервуару, при этом значение плотности отпущенной из резервуара массы нефтепродукта определяют по показаниям плотномера, расположенного у выходного трубопровода резервуара, вычисляют величину и знак расхождения между отпущенной массой, измеренной узлом учета, и массой ΔМф′, корректируют значения отпущенных масс нефтепродуктов в бухгалтерских документах таким образом, чтобы разность между ушедшей из резервуара массой нефтепродукта ΔМф′·k и измеренной с помощью узла учета ΔМасн·k асимптоматически стремилась к нулю ΔМф′·k-ΔМасн·k→0, где k - число операций отпуска нефтепродуктов на автоматическом стояке налива или топливораздаточной колонке, и прекращают отпуск нефтепродукта из резервуара, при значении остатка нефтепродукта в резервуаре по бухгалтерским документам

2. Способ по п.1, отличающийся тем, что относительную погрешность фактического значения величины дебаланса определяют периодически.

3. Система сведения товарного баланса на нефтебазах и автозаправочных станциях при приеме, хранении и отпуске нефтепродуктов в системах нефтепродуктообеспечения, содержащая систему измерения массы нефтепродуктов на резервуаре, включающую резервуар для приема, хранения и отпуска нефтепродуктов с выходным трубопроводом и размещенными по высоте резервуара средствами измерения находящейся в нем массы нефтепродуктов, электронно-вычислительное устройство бухгалтерии, устройство отпуска нефтепродуктов и блок сравнения, причем выход системы измерения массы нефтепродуктов на резервуаре связан с первым входом электронно-вычислительного устройства бухгалтерии и с первым входом блока сравнения, второй и третий входы блока сравнения связаны с первым выходом электронно-вычислительного устройства бухгалтерии и с первым выходом устройства отпуска нефтепродуктов соответственно, вход устройства отпуска нефтепродуктов связан с первым выходом блока сравнения, второй выход которого связан со вторым входом электронно-вычислительного устройства бухгалтерии, третий вход которого выполнен с возможностью регистрации информации о массе нефтепродуктов в товарно-транспортной накладной, а на его втором выходе формируется дебаланс нефтепродуктов.

4. Устройство по п.3, отличающееся тем, что блоком сравнения является контроллер.

5. Устройство по п.3, отличающееся тем, что средства измерения размещены по высоте резервуара равномерно.

6. Устройство по п.3, отличающееся тем, что электронно-вычислительное устройство бухгалтерии выполнено в виде компьютера.

| СПОСОБ АВТОМАТИЗИРОВАННОГО УЧЕТА И СВЕДЕНИЯ ТОВАРНОГО БАЛАНСА НЕФТЕПРОДУКТОВ НА НЕФТЕБАЗАХ И АЗС | 2007 |

|

RU2344379C2 |

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ ХИМИКО-ТЕХНОЛОГИЧЕСКОГО ПРЕДПРИЯТИЯ | 2004 |

|

RU2279134C2 |

| СПОСОБ УЧЁТА РАСХОДА ТОПЛИВА И УСТРОЙСТВО ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2004 |

|

RU2241210C1 |

| JP 2009157572 А, 16.07.2009. | |||