Предлагаемая счетная бухгалтерская линейка предназначена для наглядного и простого показывания действий двойного и поверочного расчета.

Счетная линейка и ее видоизменения изображены на фиг. 1 - 6.

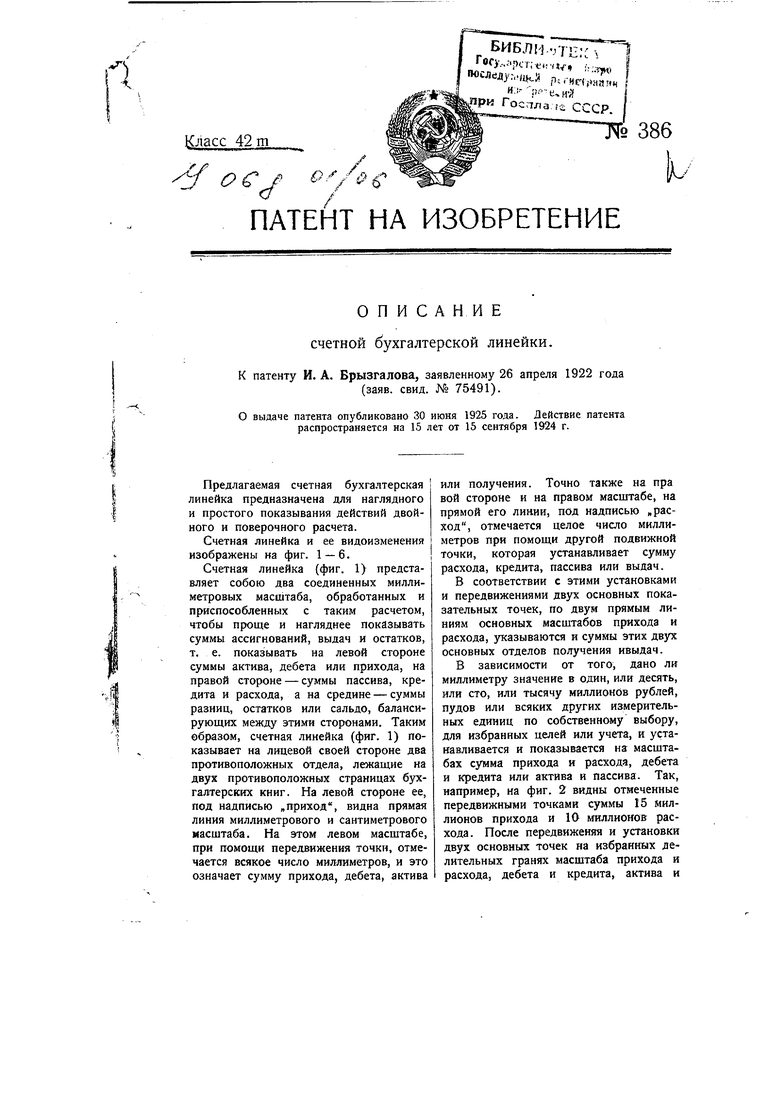

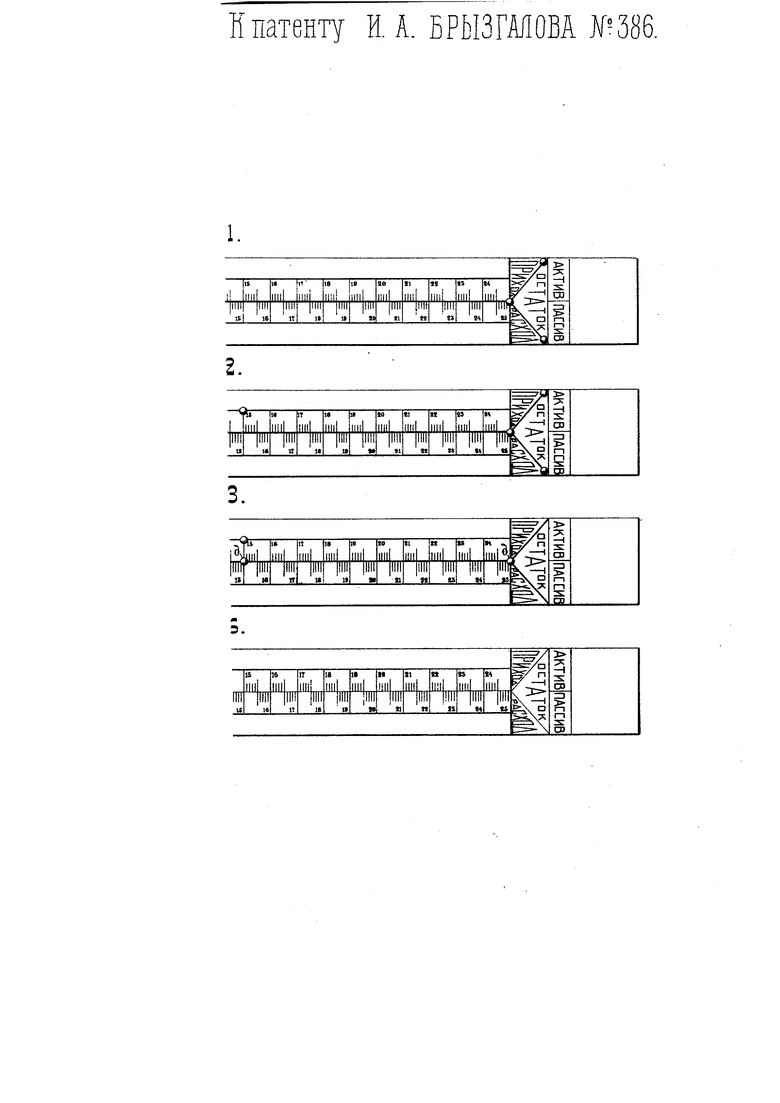

Счетная линейка (фиг. 1) представляет собою два соединенных миллиметровых масштаба, обработанных и приспособленных с таким расчетом, чтобы проще и нагляднее показывать суммы ассигнований, выдач и остатков, т. е. показывать на левой стороне суммы актива, дебета или прихода, на правой стороне - суммы пассива, кредита и расхода, а на средине - суммы разниц, остатков или сальдо, балансирующих между этими сторонами. Таким образом, счетная линейка (фиг. 1) показывает на лицевой своей стороне два противоположных отдела, лежащие на двух противоположных страницах бухгалтерских книг. На левой стороне ее, под надписью „приход, видна прямая линия миллиметрового и сантиметрового масштаба. На этом левом масштабе, при помощи передвижения точки, отмечается всякое число миллиметров, и это означает сумму прихода, дебета, актива

или получения. Точно также на пра вой стороне и на правом масштабе, на прямой его линии, под надписью „расход, отмечается целое число миллиметров при помощи другой подвижной точки, которая устанавливает сумму расхода, кредита, пассива или выдач.

В соответствии с этими установками и передвижениями двух основных показательных точек, по двум прямым линиям основных масштабов прихода и расхода, указываются и суммы этих двух основных отделов получения ивыдач.

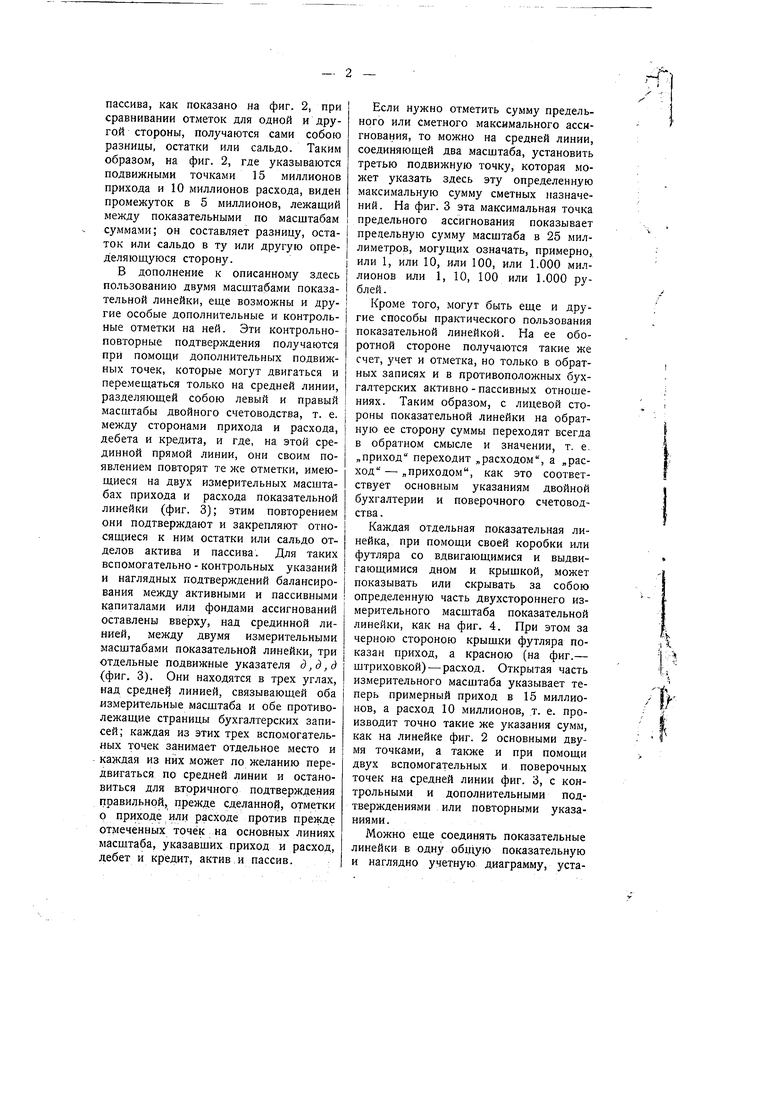

В зависимости от того, дано ли миллиметру значение в один, или десять, или сто, или тысячу миллионов рублей, пудов или всяких других измерительных единиц по собственному выбору, для избранных целей или учета, и устанавливается и показывается на масштабах сумма прихода расхода, дебета и кредита или актива и пассива. Так, например, на фиг. 2 видны отмеченные передвижными точками суммы 15 миллионов прихода и 10 миллионов расхода. После передвиженяя и установки двух основных точек на избранных делительных гранях масштаба прихода и расхода, дебета и кредита, актива и

пассива, как показано на фиг. 2, при сравнивании отметок для одной и другой стороны, получаются сами собою разницы, остатки или сальдо. Таким образом, на фиг. 2, где указываются подвижными точками 15 миллионов прихода и 10 миллионов расхода, виден промежуток в 5 миллионов, лежащий между показательными по масштабам суммами; он составляет разницу, остаток или сальдо в ту или другую определяющуюся сторону.

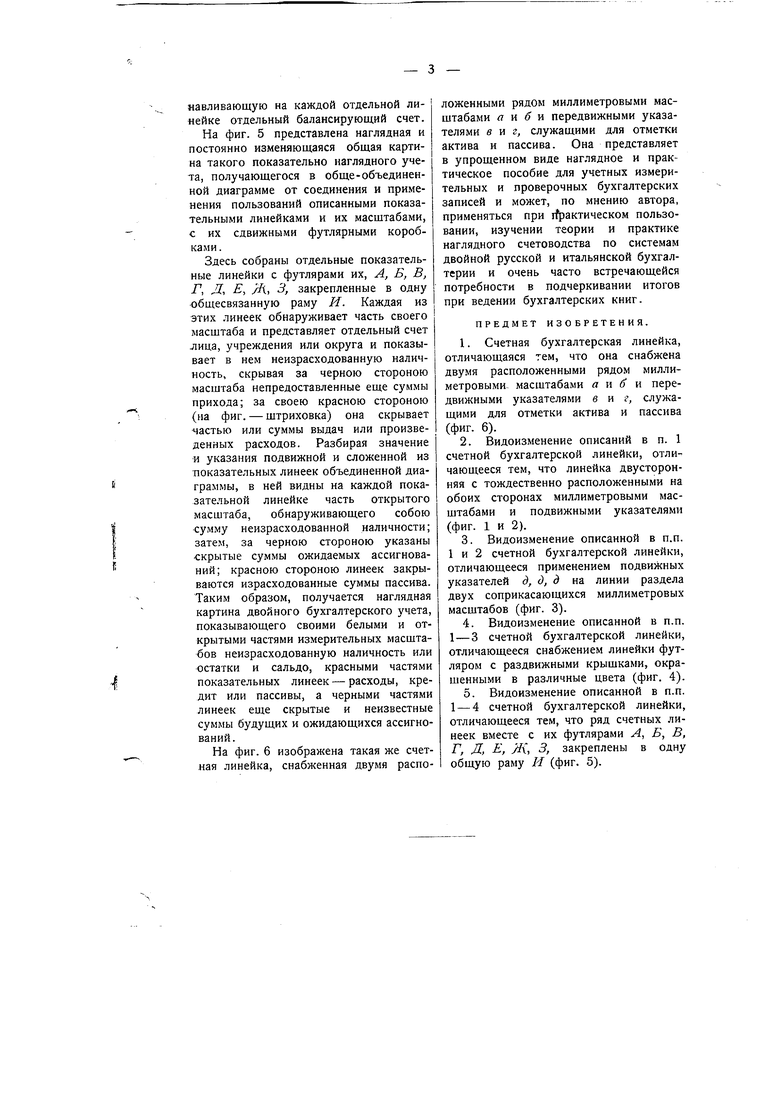

В дополнение к описанному здесь пользованию двумя масщтабами показательной линейки, еще возможны и другие особые дополнительные и контрольные отметки на ней. Эти контрольноповторные подтверждения получаются при помощи дополнительных подвижных точек, которые могут двигаться и перемещаться только на средней линии, разделяющей собою левый и правый масштабы двойного счетоводства, т. е. между сторонами прихода и расхода, дебета и кредита, и где, на этой срединной прямой линии, они своим появлением повторят те же отметки, имеющиеся на двух измерительных масштабах прихода и расхода показательной линейки (фиг. 3); этим повторением они подтверждают и закрепляют относящиеся к ним остатки или сальдо отделов актива и пассива. Для таких вспомогательно - контрольных указаний и наглядных подтверждений балансирования между активными и пассивными капиталами или фондами ассигнований оставлены вверху, над срединной линией, между двумя измерительными масщтабами показательной линейки, три отдельные подвижные указателя д ,д, д (фиг. 3). Они находятся в трех углах, над средне линией, связывающей оба измерительные масщтаба и обе противолежащие страницы бухгалтерских записей; каждая из этих трех вспомогательных точек занимает отдельное место и каждая из них может по желанию передвигаться по средней линии и остановиться для аторичного подтверждения правильной, прежде сделанной, отметки о приходе или расходе против прежде отмеченных точек на основных линиях масштаба, указавших приход и расход, дебет и кредит, актив и пассив.

Если нужно отметить сумму предельного или сметного максимального ассигнования, то можно на средней линии, соединяющей два масштаба, установить третью подвижную точку, которая может указать здесь эту определенную максимальную сумму сметных назначений. На фиг. 3 эта максимальная точка предельного ассигнования показывает предельную сумму масштаба в 25 миллиметров, могущих означать, примерно, или 1, или 10, или 100, или 1.000 миллионов или 1, 10, 100 или 1.000 рублей .

Кроме того, могут быть еще и другие способы практического пользования показательной линейкой. На ее оборотной стороне получаются такие же счет, учет и отметка, но только в обратных записях и в противоположных бухгалтерских активно - пассивных отношениях. Таким образом, с лицевой стороны показательной линейки на обратную ее сторону суммы переходят всегда в обратном смысле и значении, т. е. „приход переходит „расходом, а „расход -„приходом, как это соответствует основным указаниям двойной бухгалтерии и поверочного счетоводства.

Каждая отдельная показательная линейка, при помощи своей коробки или футляра со вдвигающимися и выдвигающимися дном и крышкой, может показывать или скрывать за собою определенную часть двухстороннего измерительного масштаба показательной линейки, как на фиг. 4. При этом за черною стороною крышки футляра показан приход, а красною (на фиг.- штриховкой) - расход. Открытая часть измерительного масштаба указывает теперь примерный приход в 15 миллионов, а расход 10 миллионов, т. е. производит точно такие же указания сумм, как на линейке фиг. 2 основными двумя точками, а также и при помощи двух вспомогательных и поверочных точек на средней линии фиг. 3, с контрольными и дополнительными подтверждениями или повторными указаниями.

Можно еще соединять показательные линейки в одну об1цую показательную и наглядно учетную диаграмму, устанавливающую на каждой отдельной линейке отдельный балансирующий счет.

На фиг. 5 представлена наглядная и постоянно изменяющаяся общая картина такого показательно наглядного учета, получающегося в обще-объединенной диаграмме от соединения и применения пользований описанными показательными линейками и их масштабами, с их сдвижными футлярными коробками.

Здесь собраны отдельные показательные линейки с футлярами их. А, Б, В, Г, Д, Е, //(, 3, закрепленные в одну общесвязанную раму И. Каждая из этих линеек обнаруживает часть своего масштаба и представляет отдельный счет .лица, учреждения или округа и показывает в нем неизрасходованную наличность, скрывая за черною стороною масштаба непредоставленные еще суммы прихода; за своею красною стороною (на фиг. - штриховка) она скрывает частью или суммы выдач или произведенных расходов. Разбирая значение и указания подвижной и сложенной из показательных линеек объединенной диаграммы, в ней видны на каждой показательной линейке часть открытого масштаба, обнаруживающего собою сумму неизрасходованной наличности; затем, за черною стороною указаны :крытые суммы ожидаемых ассигнований; красною стороною линеек закрываются израсходованные суммы пассива. Таким образом, получается наглядная картина двойного бухгалтерского учета, показывающего своими белыми и открытыми частями измерительных масштабов неизрасходованную наличность или остатки и сальдо, красными частями показательных линеек - расходы, кредит или пассивы, а черными частями линеек еще скрытые и неизвестные суммы будущих и ожидающихся ассигнований.

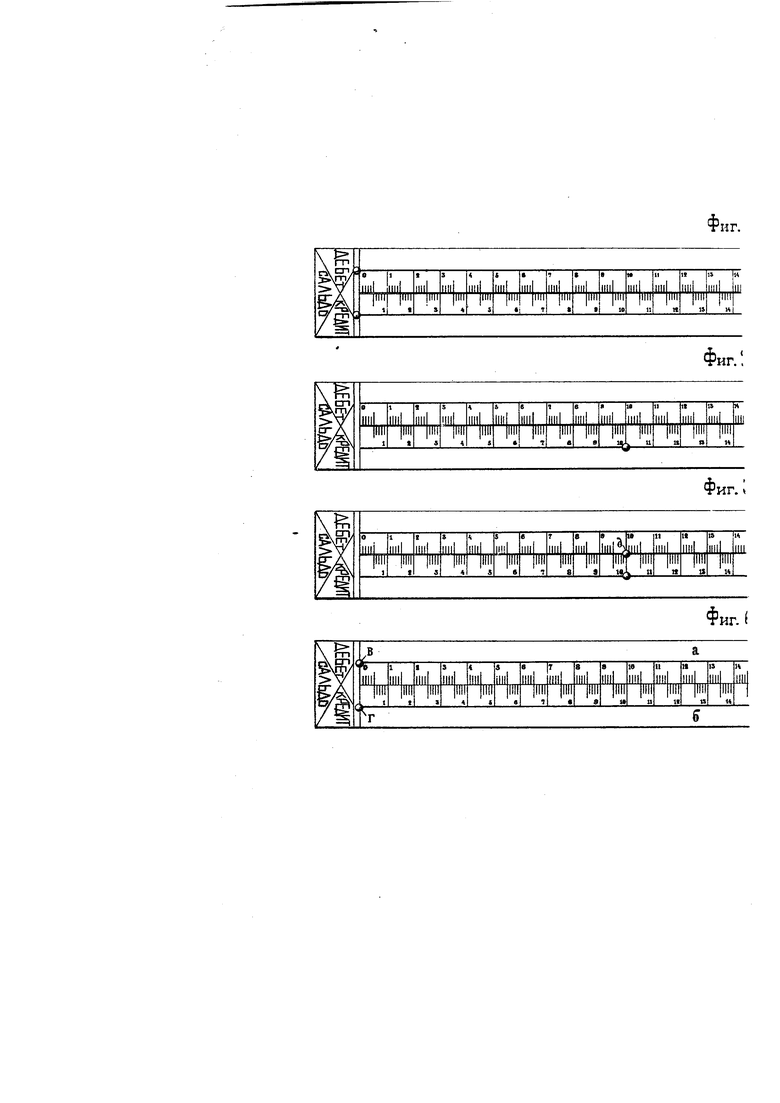

На фиг. 6 изображена такая же счетная линейка, снабженная двумя расположенными рядом миллиметровыми масштабами л и и передвижными указателями виг, служащими для отметки актива и пассива. Она представляет в упрощенном виде наглядное и практическое пособие для учетных измерительных и проверочных бухгалтерских записей и может, по мнению автора, применяться при г актическом пользовании, изучении теории и практике наглядного счетоводства по системам двойной русской и итальянской бухгалтерии и очень часто встречающейся потребности в подчеркивании итогов при ведении бухгалтерских книг.

ПРЕДМЕТ ИЗОБРЕТЕНИЯ.

1.Счетная бухгалтерская линейка, отличающаяся тем, что она снабжена двумя расположенными рядом миллиметровыми- масштабами д и б и передвижными указателями в -г, служащими для отметки актива и пассива (фиг. 6).

2.Видоизменение описаний в п. 1 счетной бухгалтерской линейки, отличающееся тем, что линейка двусторонняя с тождественно расположенными на обоих сторонах миллиметровыми масштабами и подвижными указателями (фиг. 1 и 2).

3.Видоизменение описанной в п.п. 1 и 2 счетной бухгалтерской линейки, отличающееся применением подвижных указателей д, д, д на линии раздела двух соприкасающихся миллиметровых масштабов (фиг. 3).

4.Видоизменение описанной в п.п. 1-3 счетной бухгалтерской линейки, отличающееся снабжением линейки футляром с раздвижными крышками, окрашенными в различные цвета (фиг. 4).

5.Видоизменение описанной в п.п. 1 - 4 счетной бухгалтерской линейки, отличающееся тем, что ряд счетных линеек вместе с их футлярами А, Б, В, Г, Д, Е, Ж, 3, закреплены в одну общую раму И (фиг. 5).

Фиг.;

1Ш

Uо«5

«« I

liпатенту И. A. БРЫЗГАЛОВА №386.