ОБЛАСТЬ ТЕХНИКИ

Заявленное техническое решение относится к области бухгалтерского учета, а именно к управленческому и финансовому видам учета, а также к управленческой и финансовой отчетности, подготовленной в соответствии с международными стандартами финансовой отчетности (далее - МСФО). Техническое решение применимо для компаний и диверсифицированных групп, работающих в электроэнергетической отрасли Российской Федерации и в смежных отраслях экономики. Представленное техническое решение является компьютерной системой, которая обеспечивает автоматизированное формирование финансовой и управленческой отчетностей по МСФО.

УРОВЕНЬ ТЕХНИКИ

В настоящее время известны следующие решения, область применения которых относится к трансформации учетных данных, сформированных по российским стандартам бухгалтерского учета (далее - РСБУ) в учетные данные, в соответствии с МСФО и/или формированию финансовой отчетности по МСФО.

Программа ЭВМ 2013619223 от 27.09.2013, ОАО «Российские железные дороги» (RU), «Автоматизированная система» Комплекс систем для трансформации данных бухгалтерского учета в соответствии со стандартами МСФО для ОАО "РЖД" (комплекс АС МСФО 11 IP в части 6 регистров)», который предназначен для ввода начального сальдо; ведения правил мэппинга; сбор базы первичных документов по МСФО; сбор итоговых данных по МСФО; расчетные процедуры по МСФО (корректировочные проводки на уровне транзакционных систем). Программа предназначена для: формирования аналитической отчетности; ведения журнала изменений; разграничения полномочий пользователей; закрытия периодов по МСФО; выгрузки и контроль загрузки данных в систему агрегации (для АС МСФО Агрегация); загрузки ФСД для не SAP систем через текстовый файл; мониторинга сбора данных; формирования консолидированных EXCEL-отчетов; сбора итоговых данных по МСФО; загрузки данных из системы сбора данных (ФСД не-SAP); расчетные процедуры и автоматические корректировочные проводки по МСФО; формирования контрольной и аналитической отчетности на уровне агрегации; выгрузки данных в АС ВГО; загрузки данных по разницам, выявленным в АС ВГО.

Программа ЭВМ 2013661777 от 06.12.2013, ООО «Отраслевой центр разработки и внедрения информационных систем (RU)», «Система учета основных средств ОАО "РЖД" в соответствии с МСФО. Очередь 2013». Программа предназначена для загрузки данных по МСФО в промежуточную таблицу и сопоставления объектов основных средств продуктивной системы с данными управления МСФО по состоянию на 01.01.2012; автоматического создания документов движений (поступление, выбытие, перемещение) за 2012 год в оценке МСФО; автоматического переноса данных по МСФО в карточки основных средств, незавершенного строительства; загрузку исторических данных по капитальным ремонтам основных средств по МСФО; загрузку данных по внеоборотным активам для продажи; загрузку данных по объектам Инвестиционной недвижимости; загрузку стоимостей по карточкам основных средств, поступившим в 2012 году.

Программа ЭВМ 2014618935 от 03.09.2014, ОАО «Российские железные дороги» (RU)», «Система загрузки остатков и трансформации движений РСБУ по объектам НЗС для формирования отчетности МСФО. Очередь 2014». Программа предназначена для проведения процедур трансформации незавершенного строительства в ежемесячном режиме с минимальным участи-ем пользователей с возможностью получения отчетов о проведении каждого шага трансформации, контроль за выполнением технологических задач, связанных с запуском процедур трансформации незавершенного строительства в целях минимизации системных сбоев при их выполнении.

Программа ЭВМ RU2015617000 от 26.06.2015, ООО «ЛУКОЙЛ-ИНФОРМ» (RU), «ИСУ Энергетика. Переход на МСФО». Программа предназначена для ведения параллельного учета основных средств в соответствии с Международными Стандартами Финансовой Отчетности в ИСУ Энергетика; для загрузки в ИСУ Энергетика предварительных и окончательных результатов определения справедливой стоимости основных средств, полученных от Оценщика (ЗАО «Делойт и Туш СНГ»).

Программа ЭВМ 2016616437 от 10.06.2016, Дуванская Н.А., «Программа трансформации финансовой отчетности коммерческих организаций в международный формат». Программа предназначена для расчета трансформационных поправок при формировании финансового отчета в формате МСФО. На основании полученных данных определяется сумма резерва (разницы между балансовой и справедливой стоимостью) на отчетную дату.

Программа ЭВМ 2017660572 от 22.09.2017, ООО «ИНЭК-Информационные технологии» (RU), «Программный комплекс «Финансовый риск-менеджер версия 3.3». Программа предназначена для автоматизации деятельности финансовых аналитиков и риск-менеджеров кредитных и некредитных организаций. Программа используется для решения следующих задач: внутренний и внешний финансовый анализ; расчет лимитов кредитования; стресс-тестирование и VaR-анализ; оценка и мониторинг финансовых рисков; анализ риска ликвидности и риск-аппетита; оценка совокупного риска; внутренняя оценка достаточности капитала; оценка экономического положения банков; расчет критериев допуска в систему страхования вкладов; оценка операционного риска; построение рейтингов, рэнкингов, скорингов и IRB-систем; классификация ссуд по категориям качества; расчет формируемых резервов на возможные потери; анализ межбанковских операций; факторный анализ и прогнозирование; трансформация российской бухгалтерской отчетности в стандарты МСФО, GAAP, IAS и др.; ведение досье организаций; формирование аналитических отчетов, а также расчет достаточности капитала в кредитных организациях. В зависимости от целей использования инструментальные средства программы позволяют создавать сложнейшие методические приложения, схемы расчетов по нескольким сценариям, разные варианты трансформационных моделей, различные формы управленческой и международной отчетности, самостоятельно настраивать программный комплекс под собственную технологию бизнес-процессов, при этом не требуется знаний языков программирования -используется «принцип конструктора».

К недостаткам указанных выше решений можно отнести:

- отсутствие комплексного подхода: большая часть решений направлена на организацию параллельного учета по МСФО или трансформацию в МСФО отдельной статьи отчета о финансовом положении «основные средства»;

- отсутствие функционала по формированию управленческой отчетности по МСФО, учитывающей отраслевые особенности;

- отсутствие целостного бизнес-процесса формирования финансовой и управленческой отчетности по МСФО;

- отсутствие учета отраслевой специфики при разработке плана счетов, трансформационных и консолидационных корректировок, примечаний и аналитических отчетов финансовой и управленческой отчетности по МСФО;

- технические ограничения по автоматизации: внедрение отдельных решений возможно только на базе специализированных программных продуктов, применение которых не получило широкое распространение в практике.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Решаемой технической проблемой является создание системы, позволяющей реализовать целостную и универсальную методику формирования финансовой и управленческой отчетностей по МСФО, включающей в себя последовательность взаимосвязанных блоков, обеспечивающих оперативную подготовку качественных данных, что является основой получения достоверных, полных, проверяемых и понятных данных для составления финансовой и управленческой отчетностей по МСФО.

Основным техническим результатом является сокращение сроков формирования финансовой и управленческой отчетностей по МСФО, повышение эффективности использования ресурсов за счет использования нового подхода к подготовке отчетности.

Технический результат достигается за счет системы формирования финансовой и управленческой отчетностей по МСФО для субъектов, работающих в электроэнергетической отрасли и смежных отраслях экономики, которая содержит:

1) подсистема обработки и проверки первичных данных. Подсистема включает в себя: 1.1) модуль обработки данных, который осуществляет получение данных с планов счетов, сформированных по стандартам бухгалтерского учета РСБУ (Российский стандарт бухгалтерского учета) по субконто и аналитикам и их сопоставление с соответствующими показателями плана счетов МСФО по определенным правилам мэппинга, которые формируют таблицу соответствий бухгалтерских счетов РСБУ и МСФО. Модуль получает данные учета по РСБУ при помощи одного из методов финансового учета - плана счетов (далее - ПС). Для целей системы формирования финансовой и управленческой отчетности по МСФО применяется план счетов по МСФО. При этом данные учета по РСБУ, сформированные при помощи плана счетов по МСФО, представляют собой данные ПС МСФО по РСБУ. Данные учета могут относиться к показателям: отчета о финансовом положении (далее - ПС МСФО по РСБУ по Балансу), отчета о прибыли или убытке (далее - ПС МСФО по РСБУ по ОПУ); отчета о движении денежных средств (далее - ПС МСФО по РСБУ по ОДДС). Данные на ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС представлены в разрезе субконто по каждому счету плана счетов. Каждому счету плана счетов присвоены индексы по типам: номер счета; индекс отношения к форме отчетности; индекс отношения к активу или пассиву Баланса; индекс отношения к участию в сверке и элиминации внутригрупповых хозяйственных операций, элиминации инвестиций и участию в алгоритмах консолидационных корректировок; 1.2) модуль проверки данных, выполняющий проверку данных при помощи проверочных формул для оценки полноты и достоверности полученных модулем обработки данных. Модуль проводит проверку данных, сформированных модулем обработки данных в результате применения ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС, по таблице соответствий;

2) подсистема трансформации на уровне субъекта. Подсистема осуществляет трансформацию учетных данных, сформированных путем применения в отношении них алгоритмов (способов) трансформационных корректировок: ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС, в данные по МСФО. Трансформированные в соответствии с МСФО данные, отражаются при помощи плана счетов МСФО по Балансу, ОПУ и ОДДС (далее - ПС МСФО по МСФО по Балансу; ПС МСФО по МСФО по ОПУ; ПС МСФО по МСФО по ОДДС). Приведение учетных данных в соответствие с МСФО осуществляется путем переработки, сформированных подсистемой обработки и проверки первичных данных, ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС посредством применения в отношении них алгоритмов трансформационных корректировок. Определение видов применяемых трансформационных корректировок проводится по результатам анализа хозяйственных операций субъекта, учетные данные которого подлежат трансформации (далее - субъект). Субъектом является юридическое лицо, дочернее предприятие материнской компании группы. Формирование данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъекта осуществляется путем наложения и рассчитанных по заданным алгоритмам видов трансформационных корректировок в отношении ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС субъекта на данные ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС субъекта;

3) подсистема сверки внутригрупповых хозяйственных операций. Подсистема осуществляет сверку оборотов, остатков, поступлений и платежей по счетам ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС на основании присвоенного каждому счету плана счетов индекса отношения к участию в сверке и элиминации внутригрупповых хозяйственных операций. При этом сверка внутрихозяйственных операций проводится в отношении всех субъектов, подлежащих консолидации;

4) подсистема консолидации на уровне операционного сегмента. Подсистема включает в себя:

4.1) модуль обработки данных операционных сегментов. Операционные сегменты представляют собой группу субъектов, объединенных на основании схожих производственных, технических и/или экономических характеристик и/или направлений деятельности. Модуль обработки данных операционных сегментов осуществляет группировку субъектов по операционным сегментам на основании соответствующих схожих признаков;

4.2) модуль консолидации данных операционных сегментов. Модуль осуществляет консолидацию данных, сформированных в подсистеме трансформации на уровне субъекта, посредством применения в отношении них алгоритмов (способов) консолидационных корректировок: ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъектов, которые были включены модулем обработки данных операционных сегментов в тот или иной операционный сегмент. Консолидация учетных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъектов, сформированных подсистемой трансформации учетных данных на уровне субъекта, осуществляется путем применения в отношении них алгоритмов консолидационных корректировок. Определение видов применяемых консолидационных корректировок проводится по результатам анализа экономической сути хозяйственных операций между субъектами, входящими в каждый операционный сегмент. Алгоритм вида консолидационной корректировки «элиминация внутригрупповых оборотов, остатков, поступлений и платежей» учитывает данные подсистемы сверки внутригрупповых хозяйственных операций в отношении субъектов, входящих в операционный сегмент. Формирование консолидированных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого операционного сегмента осуществляется путем наложения рассчитанных по заданным алгоритмам видов консолидационных корректировок на данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС входящих в него субъектов;

5) подсистема консолидации на уровне группы. Подсистема включает в себя:

5.1) модуль обработки данных группы. Группа представляет собой совокупность операционных сегментов и входящих в них субъектов, при этом включение субъектов в операционные сегменты, а, следовательно, и в группу основано на наличии у материнской компании группы права собственности/контроля в отношении них. Модуль обработки данных группы осуществляет агрегацию всех входящих в нее операционных сегментов;

5.2) модуль консолидации данных группы. Модуль осуществляет консолидацию данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС операционных сегментов, входящих в группу. Консолидация учетных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС операционных сегментов, сформированных подсистемой консолидации на уровне операционного сегмента, осуществляется путем применения в отношении них алгоритмов (способов) консолидационных корректировок. Определение видов применяемых консолидационных корректировок проводится по результатам анализа экономической сути хозяйственных операций между операционными сегментами, входящими в группу. Алгоритм вида консолидационной корректировки «элиминация внутригрупповых оборотов, остатков, поступлений и платежей» учитывает данные подсистемы сверки внутригрупповых хозяйственных операций в отношении операционных сегментов, входящих в группу. Формирование консолидированных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС группы осуществляется путем наложения рассчитанных по заданным алгоритмам видов консолидационных корректировок на данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС входящих в нее операционных сегментов;

6) подсистема формирования пакета отчетных форм, примечаний и аналитических отчетов. Подсистема позволяет сформировать пакет отчетных форм, примечаний и аналитических отчетов путем обработки данных субъектов, операционных сегментов и/или группы, сформированных ПС МСФО по РСБУ и/или ПС МСФО по МСФО: подсистемой обработки и проверки первичных данных; подсистемой трансформации на уровне субъекта; подсистемой консолидации на уровне операционного сегмента; подсистемой консолидации на уровне группы. Таким образом, модуль позволяет сформировать пакет отчетных форм, примечаний и аналитических отчетов по данным:

- ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС каждого субъекта;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого субъекта;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого операционного сегмента;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС группы.

ОПИСАНИЕ ЧЕРТЕЖЕЙ

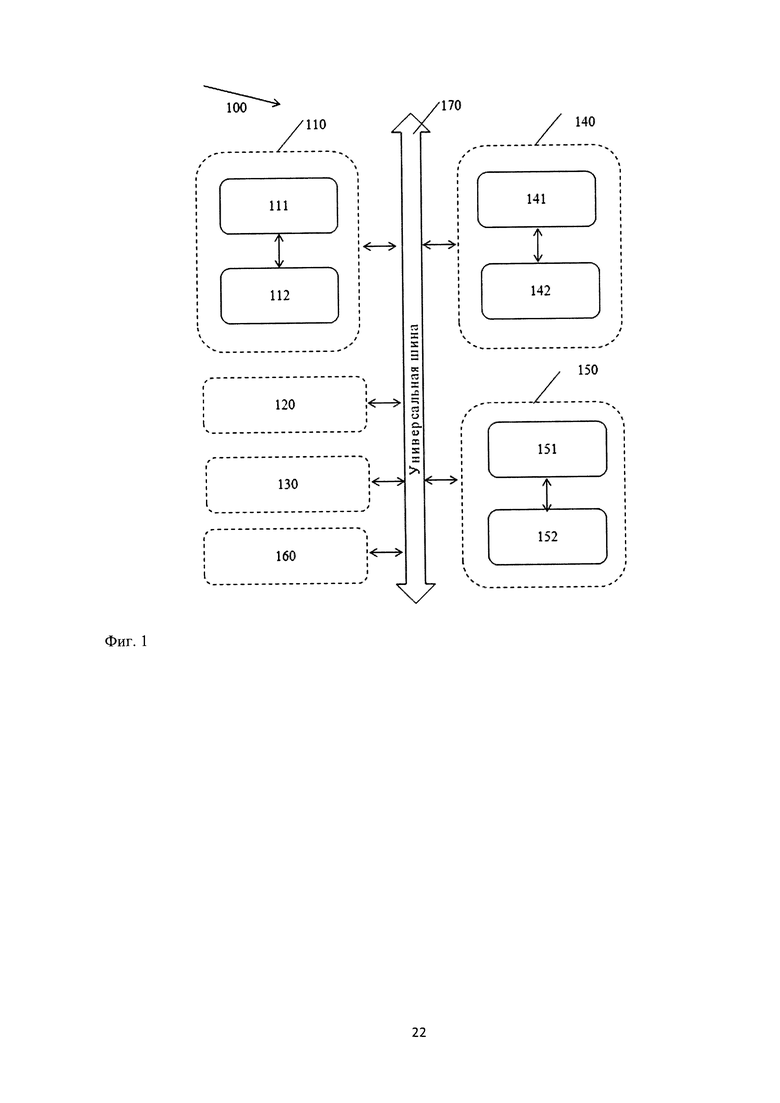

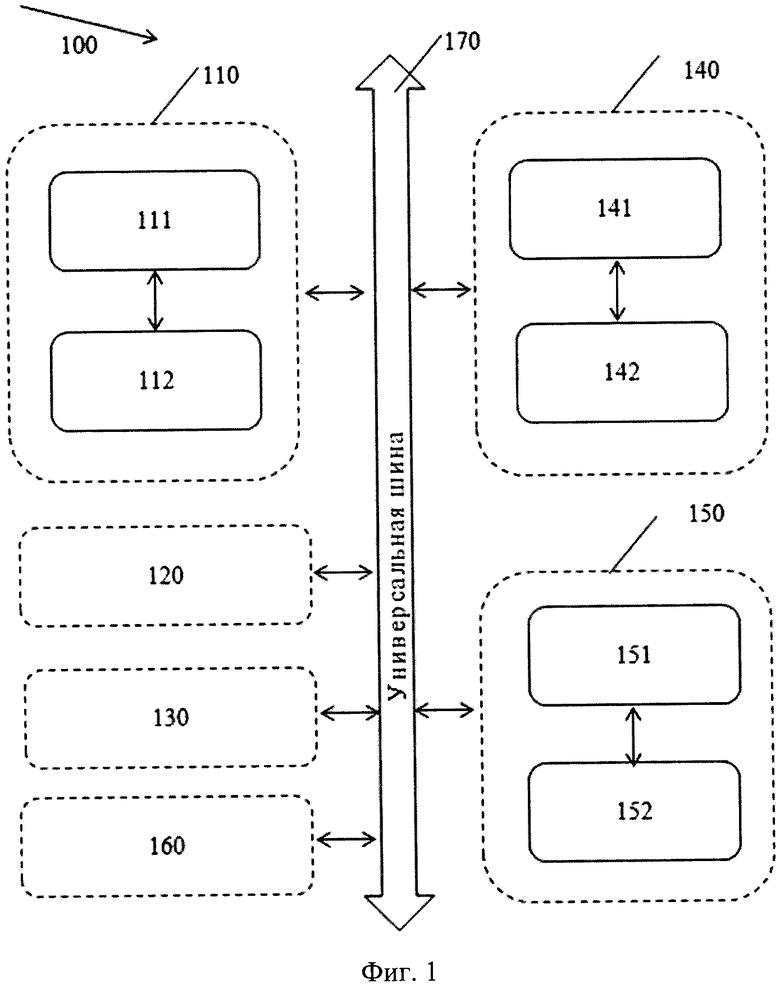

Фиг. 1 иллюстрирует общую схему заявленной системы.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

Как представлено на Фиг. 1 заявленная система (100) формирования финансовой и управленческой отчетностей по МСФО для субъектов, работающих в электроэнергетической отрасли и смежных отраслях экономики, представляет собой совокупность подсистем, объеденных с помощью универсальной шины (170).

Система (100) позволяет формировать финансовую и управленческую отчетности по МСФО за период от одного календарного месяца нарастающим итогом до одного календарного года нарастающим итогом. При этом финансовая и управленческая отчетности по МСФО могут формироваться как для одного субъекта, так и для нескольких субъектов, входящих в периметр консолидации группы (консолидированная отчетность). Основное отличие финансовой отчетности по МСФО от управленческой отчетности по МСФО заключается в уровне группировки данных, сформированных при помощи плана счетов, и представленных в примечаниях и аналитических отчетах каждого из видов отчетностей.

Подсистема (110) обработки и проверки первичных данных включает модуль обработки данных(Ш) и модуль проверки данных (112). Модуль (111) получает данные учета по РСБУ субъектов на план счетов по МСФО, т.е. ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС в разрезе субконто по каждому счету. Данные учета по РСБУ представляют собой информацию о совершившихся в течение отчетного периода хозяйственных операциях, которые могут накапливаться в хранилище данных в цифровом виде. С развитием техники и технологий данные учета по РСБУ зачастую содержатся в учетных регистрах программных продуктов. Широкое распространение получили программные продукты на платформах: 1С, SAP, Oracle. Данные ПС МСФО по РСБУ могут быть получены как путем прямого подключения и импорта данных по РСБУ из учетных регистров программных продуктов посредством применения алгоритмов (формул расчета, содержащих правила отбора данных по субконто) загрузки (далее - mapping), так и путем ручного ввода данных.

Модуль (111) получает данные учета по РСБУ на план счетов по МСФО с помощью применения mapping.

План счетов представляет собой файл, содержащий весь необходимый перечень счетов, структура наименования которых содержит наименование статьи соответствующей отчетной формы (отчета о финансовом положении; отчета о прибыли или убытке; отчета о движении денежных средств) и всех ее субконто. Сформированные таким образом данные ПС МСФО по РСБУ субъекта относятся к показателям: отчета о финансовом положении (ПС МСФО по РСБУ по Балансу), отчета о прибыли или убытке (ПС МСФО по РСБУ по ОПУ); отчета о движении денежных средств (ПС МСФО по РСБУ по ОДДС). Данные на ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС представлены в разрезе субконто по каждому счету плана счетов. Каждому счету плана счетов присвоены индексы по типам: номер счета; индекс отношения к форме отчетности; индекс отношения к активу или пассиву Баланса; индекс отношения к участию в сверке и элиминации внутригрупповых хозяйственных операций, элиминации инвестиций и участию в алгоритмах консолидационных корректировок.

Счета плана счетов учитывают отраслевую специфику диверсифицированной электроэнергетической группы. Отраслевая специфика выражается включением в план счетов существенных для деятельности электроэнергетической группы показателей.

Сформированные в модуле (111) данные ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС каждого субъекта передаются в модуль проверки данных (112). С помощью модуля (112) осуществляется проверка качества и полноты, сформированных модулем (111) данных путем применения заданных алгоритмов проверки.

Данные, обработанные в подсистеме (ПО), поступают в подсистему трансформации на уровне субъекта (120). Подсистема (120) выполняет переработку сформированных подсистемой (ПО) данных ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС посредством применения в отношении них алгоритмов трансформационных корректировок. Определение видов применяемых трансформационных корректировок проводится по результатам анализа хозяйственных операций субъекта, учетные данные которого подлежат трансформации. Под хозяйственными операциями понимается экономический характер хозяйственных операций, который зависит от сложившейся экономической системы, в которой осуществляет свою деятельность субъект. При этом экономическая система представляет собой процессы и производственные отношения между субъектами. Примерами хозяйственных операций являются: операции по учету заработной платы и обязательств перед персоналом; операции по продаже/покупке имущества; операции по переоценке активов и обязательств, выраженных в иностранной валюте; операции по аренде производственных фондов. Экономические операции идентифицируются средствами подсистемы (120).

Применение алгоритмов трансформационных корректировок может потребовать дополнительной не учетной информации, т.е. не хранящейся в регистрах учетных программных продуктов. Источниками такой информации выступают данные, содержащиеся в шаблонах расчетных таблиц в формате MS Excel, подлежащие загрузке в подсистему (120). Формирование данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъекта осуществляется путем наложения рассчитанных по заданным алгоритмам видов трансформационных корректировок в отношении ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС субъекта на данные ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС субъекта.

Подсистема (120) содержит следующие виды трансформационных корректировок:

1) исключение оборотов по продаже и покупке электрической энергии в счет обеспечения свободных двусторонних договоров и собственных производственных и хозяйственных нужд;

2) признание обязательств по договорам аренды имущества (концессии);

3) признание обязательств по финансовому лизингу;

4) признание обязательств по будущей рекультивации земель;

5) признание обязательств по выплатам вознаграждения сотрудникам;

6) расчет амортизированной стоимости обязательств по кредитным договорам и договорам займов полученных с применением метода эффективной ставки процента;

7) списание капитализированных расходов на социальные цели;

8) начисление премий и бонусов;

9) признание резерва по условным обязательствам;

10) признание резерва по сомнительной дебиторской задолженности;

11) признание резерва по запасам;

12) признание резерва по займам выданным и векселям полученным;

13) признание резерва и/или ликвидации объектов основных средств;

14) капитализация части расходов по процентам по кредитным договорам и договорам займов;

15) корректировка стоимости основных средств и приведение в соответствии с принятой в учетной политике по МСФО оценкой;

16) неттинг налогов к уплате и получению по видам налогов;

17) дисконтирование долгосрочной дебиторской и кредиторской задолженности, векселей и займов выданных;

18) корректировка авансов, выданных под приобретение объектов незавершенного строительства, а также материалов и услуг, подлежащих капитализации, учитываемых на счетах капитальных вложений на величину налога на добавленную стоимость;

19) реклассификация инвестиций по типам: инвестиции, имеющиеся в наличии для продажи; инвестиции, учитываемые методом долевого участия; инвестиции, удерживаемые до погашения и инвестиции, учитываемые по справедливой стоимости через прибыль и убыток;

20) расчет стоимости инвестиций, учитываемых по методу долевого участия;

21) переоценка стоимости инвестиций;

22) реклассификация расходов будущих периодов;

23) реклассификация прочих операционных расходов по статьям затрат;

24) реклассификация прибыли/(убытков) прошлых лет, выявленных в отчетном периоде по элементам;

25) реклассификация финансовых вложений, приобретенных в рамках договоров уступки прав требований по договорам (цессии) по видам взаиморасчетов счетов дебиторской задолженности;

26) признание отложенных налогов на прибыль по МСФО;

27) прочие реклассификации: по счетам отчета о финансовом положении, отчета о прибыли или убытке, отчета о движении денежных средств.

Обработанные подсистемой (110) данные передаются в подсистему сверки внутригрупповых хозяйственных операций (130). Подсистема осуществляет сверку оборотов, остатков, поступлений и платежей по счетам ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС на основании присвоенного каждому счету плана счетов индекса отношения к участию в сверке и элиминации внутригрупповых хозяйственных операций. При этом сверка внутрихозяйственных операций проводится в отношении всех субъектов, подлежащих консолидации.

Обработанные подсистемой (120) данные передаются в подсистему консолидации на уровне операционного сегмента (140). Подсистема (140) включает в себя модуль обработки данных операционных сегментов (141) и модуль консолидации данных операционных сегментов (142). Операционные сегменты представляют собой группу субъектов, объединенных на основании схожих производственных, технических и/или экономических характеристик и/или направлений деятельности. Так, для диверсифицированной электроэнергетической группы субъекты могут быть сгруппированы в операционные сегменты в зависимости от: типа генерации (тепловая генерация; гидрогенерация; солнечная генерация и прочие типы); направления деятельности (основная производственная деятельность; инжиниринговая деятельность;

торговая деятельность; транспортировка и передача; сервисная и консалтинговая деятельность и прочие направления); региона присутствия. В модуле (141) проводится анализ связанных субъектов и группировка в операционные сегменты.

Консолидация учетных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъектов, входящих в тот или иной операционный сегмент, осуществляется модулем (142). При этом учетные данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС субъектов, входящие в тот или иной операционный сегмент, сформированы подсистемой (120). Обработка модулем (142) данных осуществляется путем применения в отношении них алгоритмов консолидационных корректировок. Определение видов применяемых консолидационных корректировок проводится по результатам анализа экономической сути хозяйственных операций между субъектами, входящими в каждый операционный сегмент. Алгоритм вида консолидационной корректировки «элиминация внутригрупповых оборотов, остатков, поступлений и платежей» учитывает данные подсистемы сверки внутригрупповых хозяйственных операций (130) в отношении субъектов, определенных модулем (141) как входящие в операционный сегмент. Применение алгоритмов консолидационных корректировок может потребовать дополнительной не учетной информации, т.е. не хранящейся в регистрах учетных программных продуктов. Источниками такой информации выступают данные, содержащиеся в шаблонах расчетных таблиц в формате MS Excel, подлежащие загрузке в модуль (142). Формирование консолидированных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого операционного сегмента осуществляется путем наложения рассчитанных по заданным алгоритмам видов консолидационных корректировок на данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС входящих в него субъектов.

Модуль (142) содержит следующие виды консолидационных корректировок:

1) элиминация внутригрупповых оборотов, остатков, поступлений и платежей;

2) элиминация распределения дивидендов и начисленного резерва по сомнительной дебиторской задолженности, займам выданным и векселям полученным от субъектов периметра консолидации;

3) элиминация инвестиций;

4) расчет и элиминация нереализованной прибыли/(убытка) в результате внутригрупповых операций купли-продажи товаров;

5) расчет и элиминация нереализованной прибыли/(убытка) в результате внутригрупповых операций оказания инжиниринговых услуг;

6) капитализация запасов и авансов выданных инжиниринговыми компаниями третьим сторонам для целей реализации проектов по оказанию инжиниринговых услуг субъектам периметра консолидации;

7) реклассификация товаров для перепродажи торговой компании;

8) реклассификация авансов выданных торговой компанией на приобретение объектов основных средств и запасов, подлежащих капитализации в состав капитальных вложений субъектов периметра консолидации;

9) реклассификация операционных оттоков денежных средств торговой компании на приобретение товаров, выдачу авансов на приобретение объектов незавершенного строительства и запасов, подлежащих капитализации в состав оттоков денежных средств по инвестиционной деятельности;

10) реклассификация статей затрат, относящихся к затратам по основной деятельности сбытовых компаний и компаний, оказывающих услуги управления и жилищно-коммунального хозяйства, учитываемых в составе коммерческих и управленческих расходов в состав сопоставимых статей затрат себестоимости;

И) реклассификация операционных оттоков денежных средств инжиниринговой компании в рамках оказания инжиниринговых услуг компаниям периметра консолидации в состав оттоков денежных средств по инвестиционной деятельности (реклассификация оттоков по хозяйственному способу строительства);

12) реклассификация курсовых разниц, признанных в отношении внутригрупповых операций в иностранной валюте в состав резерва по изменению курсов валют;

13) реклассификация у агента поступлений собранных в рамках агентского договора средств по видам взаиморасчетов;

14) расчет отложенных налогов на прибыль по результатам применения консолидационных корректировок МСФО;

15) расчет неконтролирующей доли участия.

Результатом работы модуля (142) являются консолидированные данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого операционного сегмента, которые затем передаются в подсистему консолидации на уровне группы (150), включающую в себя модуль обработки данных группы (151) и модуль консолидации данных группы (152). Группа представляет собой совокупность операционных сегментов и входящих в них субъектов, при этом включение субъектов в операционные сегмента, а, следовательно, и в группу основано на наличии у материнской компании группы права собственности/контроля в отношении них. В модуле (151) проводится анализ операционных сегментов и их агрегация в группу.

Консолидация учетных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС операционных сегментов, сформированных подсистемой (140), осуществляется в модуле (152) путем применения в отношении них алгоритмов консолидационных корректировок. Определение видов применяемых консолидационных корректировок проводится по результатам анализа экономической сути хозяйственных операций между операционными сегментами, входящими в группу. Алгоритм вида консолидационной корректировки «элиминация внутригрупповых оборотов, остатков, поступлений и платежей» учитывает данные подсистемы сверки внутригрупповых хозяйственных операций (130) в отношении операционных сегментов, определенных модулем (151) как входящие в группу. Применение алгоритмов консолидационных корректировок может потребовать дополнительной не учетной информации, т.е. не хранящейся в регистрах учетных программных продуктов. Источниками такой информации выступают данные, содержащиеся в шаблонах расчетных таблиц в формате MS Excel, подлежащие загрузке в модуль (152). Модуль (152) содержит те же виды консолидационных корректировок, что и модуль (142). Формирование консолидированных данных ПС МСФО по МСФО по Балансу, ОПУ и ОДДС группы осуществляется путем наложения рассчитанных по заданным алгоритмам видов консолидационных корректировок на данные ПС МСФО по МСФО по Балансу, ОПУ и ОДДС входящих в нее операционных сегментов.

Подсистема (160) осуществляет обработку сформированных в модуле (111), подсистеме (120) и модулях (142) и (152) данных:

- ПС МСФО по РСБУ по Балансу, ОПУ и ОДДС каждого субъекта;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого субъекта;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС каждого операционного сегмента;

- ПС МСФО по МСФО по Балансу, ОПУ и ОДДС группы.

Подсистема (160) позволяет сформировать пакет отчетных форм, примечаний и аналитических отчетов. Подсистема (160) осуществляет обработку данных с помощью заданных алгоритмов, обеспечивающих генерацию как финансовой отчетности по МСФО, так и управленческой отчетности по МСФО. В подсистеме (160) реализованы алгоритмы формирования следующих отчетных форм, примечаний и аналитических отчетов:

Отчетные формы:

1) Отчет о финансовом положении

2) Отчет о прибыли или убытке и прочем совокупном доходе

3) Отчет о движении денежных средств, подготовленный прямым методом

4) Отчет о движении денежных средств, подготовленный косвенным методом

5) Отчет об изменениях в капитале

Примечания:

6) Гудвилл

7) Денежные средства и их эквиваленты

8) Налоги к получению, кроме налога на прибыль

9) Налоги к уплате, кроме налога на прибыль

10) Торговая и прочая дебиторская задолженность

11) Движение резерва под обесценение дебиторской задолженности

12) Торговая и прочая кредиторская задолженность

13) Кредиты и займы полученные

14) Запасы

15) Движение резерва под обесценение запасов

16) Займы выданные

17) Движение резерва под обесценение займов

18) Долгосрочные и краткосрочные инвестиции

19) Инвестиции, имеющиеся в наличии для продажи

20) Инвестиции, учитываемые методом долевого участия

21) Движение резерва под обесценение инвестиций

22) Основные средства

23) Нематериальные активы

24) Инвестиционная собственность

25) Обязательства по договорам финансового лизинга

26) Будущие минимальные платежи

27) Отложенные налоговые активы и обязательства

28) Изменение отложенных налогов за период

29) Риск ликвидности

30) Кредитный риск

31) Валютный риск

32) Процентный риск

33) Обязательства по будущей рекультивации золошлаковых отвалов

34) Обязательство по будущей рекультивации земель

35) Обязательства по пенсионным планам с установленными выплатами

36) Создание/использование резерва по пенсионным планам в течение периода

37) Краткосрочные банковские депозиты

38) Движение резерва под обесценение депозитов на срок более 3-х месяцев

39) Векселя полученные

40) Движение резерва под обесценение векселей полученных

41) Векселя выданные

42) Прочие внеоборотные и оборотные активы

43) Прочие долгосрочные и краткосрочные обязательства

44) Обязательства по договорам концессии имущества

45) Раскрытие по сегментам

46) Неконтролируемая доля участия

47) Отчет раскрытие по связанным сторонам

48) Выручка

49) Себестоимость

50) Коммерческие расходы

51) Общие и административные расходы

52) Налоги кроме налога на прибыль

53) Финансовые доходы

54) Финансовые расходы

55) Финансовые доходы/расходы, нетто

56) Прочие операционные доходы

57) Прочие операционные расходы

58) Прочие операционные доходы/(расходы), нетто

59) Расходы на вознаграждение работников

60) Налог на прибыль

61) Связанные стороны Аналитические отчеты:

62) Реестр кредитов и займов полученных, выданных

63) Трансформационная модель по МСФО по субъекту

64) Консолидационная модель по МСФО по операционному сегменту/группе

65) Движение запасов

66) Движение депозитов на срок менее 3-х месяцев

67) Движение депозитов на срок более 3-х месяцев

68) Движение по инвестициям

69) Движение по кредитам и займам полученным

70) Движение по займам выданным

71) Движение по векселям полученным

72) Движение по векселям выданным

73) Отчет по дебиторской задолженности и резерву по сомнительным долгам, расшифровка дебиторской задолженности по срокам возникновения

74) Расшифровка инвестиций

75) Операционная аренда

76) Движение дебиторской задолженности за электроэнергию и теплоэнергию

77) Расшифровка кредиторской задолженности по срокам оплаты и срокам возникновения

78) Сводный отчет по дебиторской задолженности

79) Сводный отчет по кредиторской задолженности

80) Расшифровка по видам деятельности

81) Расшифровка инвестиций

82) Расшифровка по финансовой аренде

83) Отчет по отложенным налогам

84) Отчет по проверке сальдо на начало периода

85) Сводные проверки ПС МСФО по РСБУ/МСФО по Балансу, ОПУ и ОДДС

Заявленная система (100) может быть реализована с помощью вычислительных средств, представляющих собой компьютер, планшет, смартфон и объединенных посредством вычислительной сети, например, Интернет или Интранет.

| название | год | авторы | номер документа |

|---|---|---|---|

| УСТРОЙСТВО ЭЛЕКТРОННОЙ ФОРМЫ СЧЕТОВОДСТВА И СПОСОБ ЗАПИСИ ДАННЫХ В БАЗУ СЧЕТОВ УЧЕТА, ПРИМЕНЯЕМЫЙ В НЕМ | 2011 |

|

RU2474872C2 |

| СИСТЕМА СОЗДАНИЯ ОТЧЕТНЫХ ФОРМ | 2014 |

|

RU2598783C2 |

| Система контроля за деятельностью предприятия | 2016 |

|

RU2642804C1 |

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ | 2008 |

|

RU2396598C1 |

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ ХИМИКО-ТЕХНОЛОГИЧЕСКОГО ПРЕДПРИЯТИЯ | 2004 |

|

RU2279134C2 |

| СПОСОБ И УСТРОЙСТВО ДЛЯ ОБРАБОТКИ ФИНАНСОВЫХ ДОКУМЕНТОВ | 2003 |

|

RU2265884C2 |

| ФИНАНСОВЫЙ МЕХАНИЗМ КОММУТАЦИИ | 2015 |

|

RU2691592C2 |

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 2002 |

|

RU2246134C2 |

| Информационная система автоматизированной подготовки статистической отчетности | 2016 |

|

RU2639943C2 |

| ОБРАБОТКА ФИНАНСОВЫХ ТРАНЗАКЦИЙ | 2015 |

|

RU2706180C2 |

Изобретение относится к системе формирования финансовой и управленческой отчетностей по МСФО. Технический результат заключается в автоматизации формирования отчетностей по МСФО. Система содержит объединенные с помощью универсальной шины подсистему обработки и проверки первичных данных, содержащую модуль обработки данных и модуль проверки данных, подсистему трансформации на уровне субъекта, подсистему сверки внутригрупповых хозяйственных операций, подсистему консолидации на уровне операционного сегмента, содержащую модуль обработки данных операционных сегментов и модуль консолидации данных операционных сегментов, подсистему консолидации на уровне группы, содержащую модуль обработки данных группы и модуль консолидации данных группы, подсистему формирования пакета отчетных форм. 1 ил.

Система формирования финансовой и управленческой отчетностей по МСФО (Международные стандарты финансовой отчетности), содержащая подсистемы, объединенные с помощью универсальной шины:

- подсистему обработки и проверки первичных данных, содержащую:

- модуль обработки данных, осуществляющий получение данных с планов счетов, сформированных по стандартам бухгалтерского учета РСБУ (Российский стандарт бухгалтерского учета) по субконто и аналитикам и их сопоставление с соответствующими показателями плана счетов МСФО;

- модуль проверки данных, выполняющий проверку данных при помощи проверочных формул для оценки полноты и достоверности полученных модулем обработки данных;

- подсистему трансформации на уровне субъекта, осуществляющую трансформацию учетных данных, сформированных модулем обработки данных, в соответствии с МСФО посредством применения в отношении них способов трансформационных корректировок;

- подсистему сверки внутригрупповых хозяйственных операций, осуществляющую на основании данных, полученных от подсистемы обработки и проверки первичных данных, сверку оборотов, остатков, поступлений и платежей по счетам плана счетов по МСФО на основании присвоенного каждому счету плана счетов индекса отношения к участию в сверке и элиминации внутригрупповых хозяйственных операций, причем сверка внутрихозяйственных операций проводится в отношении всех субъектов, подлежащих консолидации;

- подсистему консолидации на уровне операционного сегмента, содержащую:

- модуль обработки данных операционных сегментов, выполняющий группировку субъектов по операционным сегментам на основании соответствующих схожих признаков из данных, сформированных в подсистеме трансформации на уровне субъекта;

- модуль консолидации данных операционных сегментов, выполняющий консолидацию данных, сформированных в подсистеме трансформации на уровне субъекта, посредством применения в отношении них способов консолидационных корректировок, учитывающих данные подсистемы сверки внутригрупповых хозяйственных операций в отношении субъектов, входящих в операционный сегмент;

- подсистему консолидации на уровне группы, содержащую:

- модуль обработки данных группы, состоящий из совокупности операционных сегментов и входящих в них субъектов, выполняющий агрегацию всех входящих в нее операционных сегментов на основании данных, полученных от модуля консолидации данных операционных сегментов;

- модуль консолидации данных группы, осуществляющий консолидацию данных, сформированных в подсистеме консолидации на уровне операционного сегмента, посредством применения в отношении них способов консолидационных корректировок;

- подсистему формирования пакета отчетных форм, примечаний и аналитических отчетов, выполняющую формирование пакета отчетных форм, примечаний и аналитических отчетов для плана счетов МСФО по РСБУ и/или плана счетов МСФО по МСФО путем обработки данных субъектов, операционных сегментов и/или группы, сформированных подсистемой обработки и проверки первичных данных, подсистемой трансформации на уровне субъекта, подсистемой консолидации на уровне операционного сегмента, подсистемой консолидации на уровне группы.

| А.Е | |||

| КОВАЛЁВ | |||

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| СИСТЕМА И СПОСОБ ИНТЕГРАЦИИ УДАЛЕННЫХ НЕЗАВИСИМЫХ ИНФОРМАЦИОННО-ФИНАНСОВЫХ И/ИЛИ ПЛАТЕЖНЫХ СИСТЕМ | 2009 |

|

RU2536357C2 |

| Информационная система автоматизированной подготовки статистической отчетности | 2016 |

|

RU2639943C2 |

| Способ получения вяжущих растворов с высоким удельным весом | 1947 |

|

SU73516A1 |

| СИСТЕМА СОЗДАНИЯ ОТЧЕТНЫХ ФОРМ | 2014 |

|

RU2598783C2 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |