Изобретение относится к электронным средствам осуществления взаиморасчетов и может быть использовано в межбанковских платежных системах обслуживания клиентов по пластиковым микропроцессорным картам.

Известна система перевода платежей согласно патенту США N 5175416, кл. МПК 6 G 06 F 015/30; G 07 F 007/10, 17 мая 1991 г., выбранная в качестве ближайшего аналога. Система включает в себя:

первое и второе портативные устройства хранения и обработки данных, каждое из которых хранит в себе по крайней мере часть программы, причем эти части программ работают совместно в синхронном интерактивном режиме;

первое терминальное средство для соединения первого портативного устройства хранения и обработки данных через сеть передачи данных с блоком управления электронными расчетными счетами покупателей, хранимыми в первом финансовом учреждении; второе терминальное средство для соединения через сеть передачи данных второго портативного устройства хранения и обработки данных с блоком управления электронными расчетными счетами точек обслуживания, хранимыми во втором финансовом учреждении; третье терминальное средство, приспособленное для приема первого и второго портативных устройств хранения и обработки данных с целью обеспечения обмена данными между ними.

Первым и вторым портативными устройствами хранения и обработки информации являются микропроцессорные карты, которые работают под управлением резидентных программ.

Первое и второе терминальные средства приспособлены для соединения соответствующих микропроцессорных карт с соответствующими блоками управления электронными счетами, хранящимися в финансовых учреждениях через сеть передачи данных.

Третьим терминальным средством является кард-ридер, приспособленный для приема обеих микропроцессорных карт и позволяющий осуществлять обмен информацией между ними. Кард-ридер работает под управлением резидентной программы, которая облегчает взаимодействие между первой и второй микропроцессорными картами.

Вышеописанная система обладает следующими недостатками.

В разветвленных межрегиональных платежных системах, включающих большое число финансовых учреждений, эмитирующих микропроцессорные карты, и точек обслуживания, принимающих карты к оплате, увеличивается объем информации, передаваемой между участниками системы, и усложняются связи между ними. При этом терминальные средства точки обслуживания должны передавать информацию по каждой сделке в соответствующие первые и вторые блоки управления электронными счетами (финансовые учреждения), число которых может быть весьма значительным. Необходимость регулярной передачи данных в большое число финансовых учреждений приводит к увеличению временных и аппаратных затрат на проведение транзакций, следовательно, к повышению стоимости их проведения. В результате с ростом количества участников эффективность работы системы снижается.

Заявляемое изобретение направлено на решение задачи повышения эффективности работы системы и снижения стоимости проведения финансовых транзакций при увеличении числа участников системы, например, в условиях широкого географического распространения системы за счет уменьшения временных и аппаратных затрат на проведение транзакций.

Сущность изобретения заключается в том, что в электронную систему для выполнения финансовых транзакций, включающую в себя портативные устройства хранения и обработки данных в виде микропроцессорных карт, выданных покупателям, электронные счета которых хранятся в памяти первых блоков управления электронными счетами, и терминальные средства, выполненные с возможностью непосредственного соединения с портативными устройствами хранения и обработки данных для совершения транзакций и установленные в точках обслуживания, электронные счета которых хранятся в памяти вторых блоков управления электронными счетами, и сеть передачи данных, предлагается дополнительно ввести блоки маршрутизации и центральный блок управления, соединенный через сеть передачи данных с каждым из блоков маршрутизации, при этом блоки маршрутизации соединены через сеть передачи данных с терминальными средствами и с первыми и вторыми блоками управления электронными счетами так, что каждое терминальное средство и каждый первый и второй блоки управления электронными счетами соединены не более чем с одним из блоков маршрутизации.

Каждое терминальное средство и каждый первый и второй блоки управления электронными счетами могут быть соединены с ближайшим блоком маршрутизации.

Каждый из блоков маршрутизации может содержать процессор, соединенный со средством связи и блоком памяти, хранящим базу данных, включающую информацию о терминальных средствах, первых и вторых блоках управления электронными счетами и о списке микропроцессорных карт, запрещенных к обслуживанию, модуль "сервер терминальных средств", первый модуль "сервер запросов" и первый модуль "почтовая система".

Центральный блок управления может содержать процессор, соединенный с блоком памяти и через интерфейс ввода-вывода со средством связи и кард-ридером, при этом в блоке памяти хранятся база данных, включающая информацию о блоках маршрутизации, первых блоках управления электронными счетами, вторых блоках управления электронными счетами и о списке микропроцессорных карт, запрещенных к обслуживанию, модуль "сервер блоков маршрутизации", второй модуль "сервер запросов", второй модуль "почтовая система", модуль управления базой данных, модуль управления списком микропроцессорных карт, запрещенных к обслуживанию, и модуль подготовки микропроцессорных карт.

По меньшей мере один первый блок управления электронными счетами и по меньшей мере один второй блок управления электронными счетами могут быть установлены в одном и том же финансовом учреждении.

По меньшей мере один первый блок управления электронными счетами, по меньшей мере один второй блок управления электронными счетами и по меньшей мере один блок маршрутизации могут быть установлены в одном и том же финансовом учреждении.

По меньшей мере один первый блок управления электронными счетами, по меньшей мере один второй блок управления электронными счетами, по меньшей мере один блок маршрутизации и центральный блок управления могут быть установлены в одном и том же финансовом учреждении.

Введение в систему блоков маршрутизации и центрального блока управления, соединенного через сеть передачи данных с каждым из блоков маршрутизации, а также соединение блоков маршрутизации через сеть передачи данных с терминальными средствами и с первыми и вторыми блоками управления электронными счетами так, что каждое из терминальных средств и каждый из первых и вторых блоков управления электронными счетами соединены только с одним блоком маршрутизации, приводит к тому, что к каждому из блоков маршрутизации подключена соответствующая группа терминальных средств и блоков управления электронными счетами, что обеспечивает оптимальный путь прохождения транзакций между участниками системы как в каждой из групп, так и между группами. Каждый из блоков маршрутизации обеспечивает связь между участниками системы, расположенными вблизи него, например, в одном регионе, а центральный блок управления обеспечивает связь между участниками системы из разных регионов. Блоки маршрутизации обрабатывают значительную часть поступающей от участников системы информации так, что в центральный блок управления поступает только информация о межрегиональных сделках, в результате чего уменьшаются расходы на оплату более дорогого межрегионального трафика и время на проведение обработки транзакций. При этом изменение параметров связи и/или порядка работы в одном из блоков маршрутизации или введение новых блоков маршрутизации не сказывается на работе других блоков маршрутизации, а значит и на работе системы в целом, что также снижает временные и аппаратные затраты.

Выполнение каждого из блоков маршрутизации на основе процессора, соединенного со средством связи и блоком памяти, хранящим базу данных, включающую информацию о терминальных средствах, первых и вторых блоках управления электронными счетами и списке микропроцессорных карт, запрещенных к обслуживанию, модуль "сервер терминальных средств", первый модуль "сервер запросов", первый модуль "почтовая система", обеспечивает реализацию оптимального пути прохождения транзакций при минимальных аппаратных и временных затратах.

Выполнение центрального блока управления на основе процессора, соединенного через интерфейс ввода-вывода со средством связи и кард-ридером, а также соединенного с блоком памяти, хранящим базу данных, включающую информацию о блоках маршрутизации, первых и вторых блоках управления электронными счетами и о списке микропроцессорных карт, запрещенных к обслуживанию, модуль "сервер блоков маршрутизации", второй модуль "сервер запросов", второй модуль "почтовая система", модуль управления базой данных, модуль управления списком микропроцессорных карт, запрещенных к обслуживанию, и модуль подготовки микропроцессорных карт обеспечивает централизованное гибкое и оперативное управление работой системы, так как изменение параметров связи и/или порядка работы в одном из блоков маршрутизации или введение новых блоков маршрутизации не сказывается на работе других блоков маршрутизации, а значит и на работе системы в целом, что также снижает временные и аппаратные затраты.

Возможность варьирования размещения первых блоков управления электронными счетами, вторых блоков управления электронными счетами, блоков маршрутизации и центрального блока управления в одном и том же или различных финансовых учреждениях позволяет адаптировать систему к реальным условиям и тем самым способствует расширению ее функциональных возможностей.

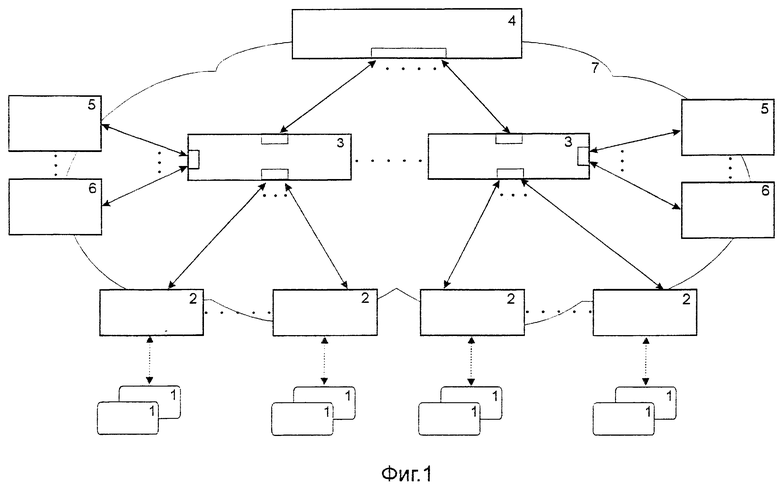

На фиг. 1 приведена блок-схема электронной системы для выполнения финансовых транзакций. На фиг. 2 приведена функциональная схема блока маршрутизации. На фиг. 3 приведена функциональная схема центрального блока управления. На фиг. 4 приведена функциональная схема блока управления электронными счетами покупателей. На фиг. 5 приведена функциональная схема блока управления электронными счетами точек обслуживания.

Электронная система для выполнения финансовых транзакций включает в себя портативные устройства хранения и обработки данных в виде микропроцессорных карт 1, выданных покупателям соответствующими финансовыми учреждениями, терминальные средства 2, установленные в точках обслуживания, блоки 3 маршрутизации и центральный блок 4 управления, при этом электронные счета покупателей хранятся в памяти первых блоков 5 управления электронными счетами, а электронные счета точек обслуживания хранятся в памяти вторых блоков 6 управления электронными счетами. К каждому из блоков 3 маршрутизации через сеть 7 передачи данных подключена соответствующая группа объединенных, например, по территориальному признаку терминальных средств 2, блоков 5 управления электронными счетами покупателей, блоков 6 управления счетами точек обслуживания. Центральный блок 4 управления через сеть передачи данных 7 соединен с каждым из блоков 3 маршрутизации и обработки. Терминальные средства 2 приспособлены для подключения к ним микропроцессорных карт 1. Блоки 5 управления электронными счетами покупателей и блоки 6 управления электронными счетами точек обслуживания могут быть установлены в одних и тех же или в различных финансовых учреждениях в зависимости от требований к конфигурации системы, при этом финансовые учреждения, представляют собой, как правило, банки. По меньшей мере один из блоков 3 маршрутизации, а также центральный блок 4 управления могут быть установлены в том же финансовом учреждении, где установлены по меньшей мере один из блоков 5 и/или по меньшей мере один из блоков 6.

Микропроцессорная карта 1 представляет собой пластмассовую основу, на которой установлена интегральная схема, содержащая не показанные на фигурах микропроцессор, оперативное запоминающее устройство, постоянное запоминающее устройство, хранящее управляющую программу, а также перепрограммируемое запоминающее устройство (ППЗУ). В качестве карт 1 могут использоваться микропроцессорные карты, соответствующие стандарту ISO-7816, например, типа E3744 фирмы Solaic.

В ППЗУ карты 1 хранится уникальный серийный номер карты, идентификатор финансового учреждения, выдавшего карту, идентификатор счета покупателя, личный секретный пароль (PIN-код), служащий для проверки принадлежности карты покупателю, срок действия карты, расчетные лимиты, ограничивающие суммы операций, базовый остаток. Чтение этих данных возможно лишь при предъявлении PIN-кода, а их модификация возможна только при наличии "ключа", установленного финансовым учреждением, выдавшим карту и известным только ему. Кроме того, в ППЗУ карты 1 покупателя хранится список совершенных транзакций. Чтение списка транзакций и запись новых транзакций возможны только после предоставления PIN-кода владельца карты. Запись новых транзакций не влечет за собой стирания старых данных. Таким образом, после предъявления PIN-кода покупателя можно записать новую транзакцию в ППЗУ (дебетовать карту), но невозможно стереть уже записанную транзакцию. Данные об израсходованных суммах учитываются при вычислении баланса карты 1, то есть остаток на карте 1 равен базовому остатку за вычетом суммы всех транзакций.

Терминальное средство 2 точки обслуживания предназначено для чтения и записи информации на микропроцессорные карты 1 и может, например, содержать не показанные на фигурах кард-ридер, процессор, связанный с оперативной памятью, энергонезависимой памятью, постоянным запоминающим устройством, клавиатуру, дисплей, принтер и модем. При чтении и записи информации управляющая программа терминального средства 2 работает совместно с управляющей программой микропроцессорной карты 1. Терминальное средство 2 работает в соответствии с управляющей программой, хранящейся в оперативной памяти, формирует сообщения, отображаемые на дисплее, подготавливает и передает данные через модем во время связи терминального средства 2 с блоком 3 маршрутизации через сеть 7 передачи данных. В качестве терминального средства 2 может быть использован стандартный терминал, например, терминал фирмы VeriFone (США) Omni-395, снабженный необходимым программным обеспечением и установленный в точках обслуживания: торговых точках, на бензоколонках, в пунктах совершения коммунальных платежей и т. п. Терминальное средство 2 выполняет следующие функции:

- идентификация владельца карты 1 по PIN-коду;

- проверка карты 1 на принадлежность системе и соответствующему финансовому учреждению, перечню карт, запрещенных к обслуживанию или требующих дополнительной проверки ("черный список");

- проверка расчетных лимитов микропроцессорной карты 1;

- формирование и запись на микропроцессорную карту 1 и в память терминального средства 2 транзакции, то есть электронного документа, подтверждающего совершение покупателем сделки на определенную сумму в точке обслуживания;

- проведение сеансов связи с соответствующим блоком 3 маршрутизации для передачи накопленных транзакций и приема информации об изменениях в "черном списке" в соответствии с заданным расписанием либо для получения разрешения проведения транзакции, т.е. для авторизации транзакции в on-line режиме.

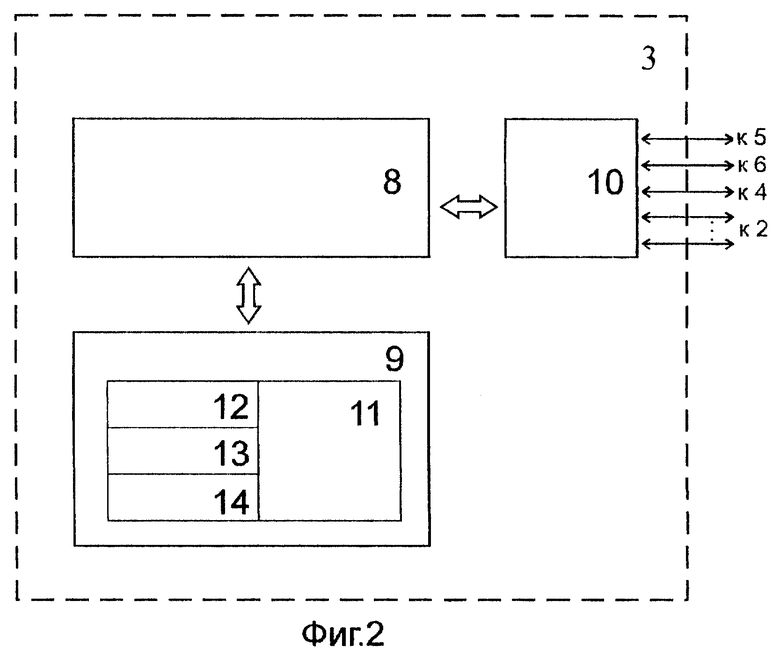

Блок 3 маршрутизации транзакций может, например, содержать процессор 8, соединенный с блоком 9 памяти и со средством 10 связи. В блоке 9 памяти хранится база данных 11 с информацией о подключенных к данному блоку 3 маршрутизации блоках 5, 6 управления электронными счетами и терминальных средствах 2, а также с информацией о микропроцессорных картах 1, запрещенных к обслуживанию или требующих дополнительной проверки ("черный список"). В блоке 9 памяти хранятся также модули управляющей программы, выполняемой процессором 8 после инициализации:

- модуль 12 "сервер терминальных средств", предназначенный для приема от терминальных средств 2 накопленных транзакций и передачи терминальным средствам 2 изменений в "черном списке", а также для маршрутизации запросов на разрешение проведения транзакции, т.е. авторизацию транзакций;

- модуль 13 "сервер запросов", предназначенный для обработки транзакций, поступивших от модуля 12 "сервера терминальных средств" и формирования электронных документов - реестров транзакций и выполняющий проверку карты по "черному списку" и прием "черного списка" от центрального блока 4 управления;

- модуль 14 "почтовая система", предназначенный для передачи сформированных реестров транзакций соответствующим блокам 5, 6 управления электронными счетами для транзитной передачи данных между блоком 4 и блоками 5, 6 управления электронными счетами, подключенными к данному блоку 3, для передачи блоку 4 транзакций, которые не могут быть обработаны в данном блоке 3 маршрутизации.

Блок 3 маршрутизации может быть выполнен, например, на базе стандартного компьютера IBM PC/AT. Средство связи 10 может выполнено на основе модемов для телефонной линии, например, Zyxel 1496U.

Центральный блок 4 управления может, например, содержать процессор 15, соединенный с блоком 16 памяти, а также соединенный через интерфейс 17 со средством 18 связи и терминалом 19 подготовки карт 1. В блоке 16 памяти содержится база данных 20 с информацией о всех блоках 3 маршрутизации, блоках 5, 6 управления электронными счетами, а также о "черном списке" карт 1. Кроме того, в блоке 16 памяти хранятся модули управляющей программы:

- модуль 21 "сервер блоков маршрутизации", предназначенный для приема транзакций не обработанных в блоках 3 (обычно это межрегиональные транзакции) и передачи блокам 3 изменений в "черном списке";

- модуль 22 "сервер запросов", предназначенный для формирования реестров транзакций, поступивших от блоков 3. В каждом реестре содержится информация о транзакциях, соответствующих паре: блок 5 управления электронным счетом покупателя - блок 6 управления электронным счетом точки обслуживания. Модуль также выполняет проверку карты по "черному списку";

- модуль 23 "почтовая система", выполняющий передачу сформированных реестров транзакций блокам 5,6 через соответствующие блоки 3;

- модуль 24 управления базой данных, регистрирующий подключаемые к системе блоки 3, а также блоки 5, 6 управления электронными счетами;

- модуль 25 управления списком микропроцессорных карт 1, запрещенных к обслуживанию;

- модуль 26 подготовки микропроцессорных карт 1, предназначенный для записи на карту идентификаторов принадлежности системе, а также тому или иному финансовым учреждениям.

Блок 4 может быть выполнен, например, на основе одного или нескольких (в зависимости от числа участников системы) компьютеров IBM PC/AT, объединенных в локальную сеть. Средство связи 18 может представлять один или несколько модемов для телефонной линии, например, Zyxel 1496U.

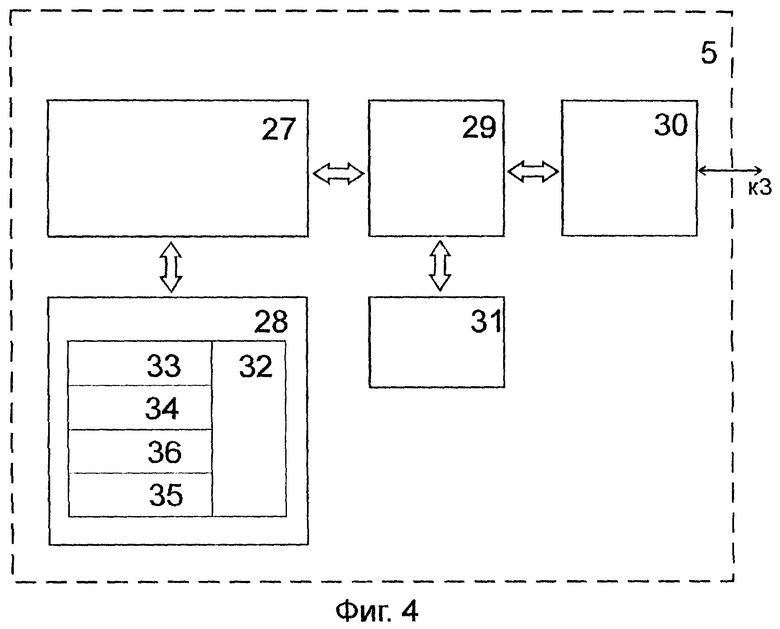

Блок 5 управления счетами покупателей может, например, содержать процессор 27, соединенный с блоком 28 памяти и через интерфейс 29 со средством 30 связи и терминалом 31 пополнения микропроцессорных карт 1. Терминал 31 может, например, содержать не показанные на фигурах кард-ридер, предназначенный для чтения и записи информации на микропроцессорные карты 1 и оснащенный процессором, связанным с оперативной памятью, энергонезависимой памятью, постоянным запоминающим устройством, клавиатурой, дисплеем, принтером и модемом. При чтении и записи информации управляющая программа терминала 31 работает совместно с управляющей программой микропроцессорной карты 1. Хранимая в блоке памяти 28 программа, выполняемая процессором 27 после инициализации, управляет работой блока 5, подготавливает и передает данные через модем во время связи с блоком 3 через сеть 7 передачи данных. В качестве терминала 31 может быть использован стандартный терминал, например, терминал фирмы VeriFone (США) Omni-395, снабженный необходимым программным обеспечением.

В блоке 28 памяти содержится база данных 32 с информацией об электронных счетах покупателей и управляющая программа, содержащая:

- модуль 33 подготовки микропроцессорных карт 1 покупателей, предназначенный для записи на карту 1 идентификатора покупателя, информации о его средствах на счете, лимитах на проведение транзакций и PIN-кода;

- модуль 34 связи, предназначенный для получения реестров транзакций от блока 3 через сеть передачи данных;

- модуль 35 ведения электронных счетов покупателей;

- модуль 36 авторизации, предназначенный для выдачи разрешения на выполнение транзакции.

Блок 5 может быть выполнен, например, на основе компьютера IBM PC/AT. Средство 30 связи может представлять один или несколько модемов для телефонной линии, например, Zyxel 1496U.

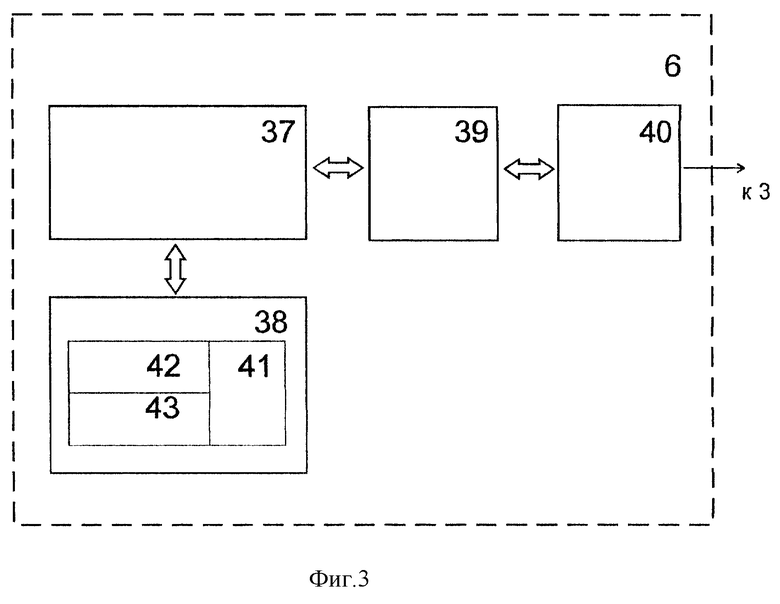

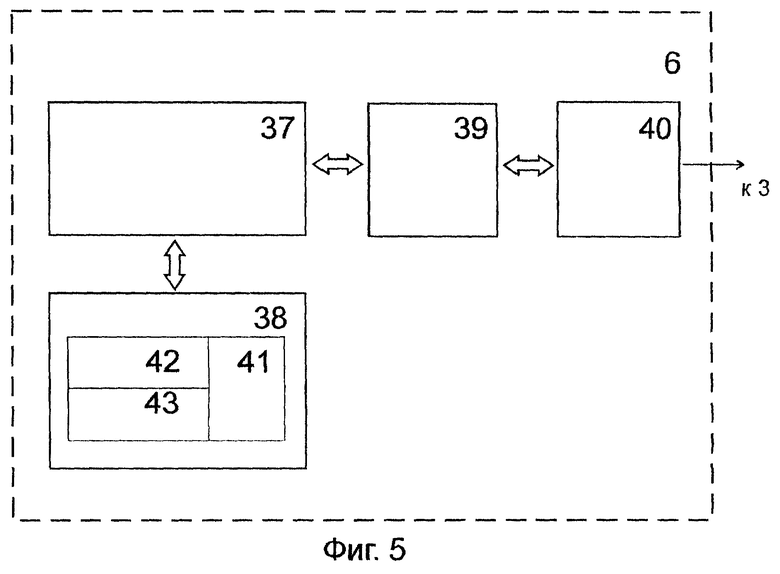

Блок 6 управления счетами точек обслуживания может, например, содержать процессор 37, соединенный с блоком 38 памяти и через интерфейс 39 со средством 40 связи. В блоке 38 памяти содержится база данных 41 с информацией об электронных счетах точек обслуживания и модули управляющей программы, выполняемой процессором 37 после инициализации: модуль 42 связи, предназначенный для получения реестров транзакций от соответствующего блока 3 маршрутизации через сеть 7 передачи данных; и модуль 43 ведения электронных счетов точек обслуживания.

Блок 6 может быть выполнен, например, на основе компьютера IBM PC/AT. Средство 41 связи может представлять один или несколько модемов для телефонной линии, например, Zyxel 1496U. Блоки 6 устанавливаются в финансовых учреждениях, являющихся эквайрерами. Если финансовое учреждение обслуживает счета покупателей и счета точек обслуживания, т.е. является и эмитентом и эквайрером, то в этом финансовом учреждении устанавливаются как блок 5, так и блок 6.

Сеть 7 передачи данных может быть выполнена, например, в виде телефонной сети.

Система для выполнения финансовых транзакций работает следующим образом.

На первом этапе владелец микропроцессорной карты 1 (покупатель) резервирует часть средств своего счета, размещенного в финансовом учреждении (банке-эмитенте) таким образом, что эта часть может быть использована только для оплаты операций, совершенных с использованием карты 1. Резервирование средств производится при помощи терминала 30 пополнения карт 1. Сообщение на дисплее терминала 30 предлагает владельцу ввести его карту 1 в кард-ридер. После ввода карты 1 в кард-ридер на ее электрическую схему подается питание, микропроцессор карты 1 инициализируется и передает кард-ридеру данные о технологическом типе, формате данных и других свойствах карты 1. Владельцу карты 1 предлагается ввести PIN-код, который сверяется с соответствующим кодом, хранящимся в памяти карты 1. Если после трех попыток правильный пароль не был введен, карта 1 блокируется в терминале 30. Если введен верный PIN-код, из памяти карты 1 считывается идентификатор счета покупателя и состояние кредитного баланса карты. После этого терминал 30 создает запрос, содержащий данные об операции резервирования: сумму перечисления, идентификатор счета покупателя, срок действия карты. В случае, если сумма на счете покупателя достаточна для проведения операции резервирования средств, модуль 35 ведения электронных счетов покупателей резервирует на счете покупателя соответствующую сумму так, что теперь эти средства доступны только для совершения сделок с использованием карты 1. Данные об операции резервирования записываются в базу данных 32. Модулем 35 ведения электронных счетов покупателей создается сообщение, содержащее сумму зарезервированных средств, которое в закодированном виде передается в терминал 31, который декодирует информацию и записывает данные на карту 1 покупателя. В результате изменяется кредитный баланс карты 1 и на дисплее терминала 31 появляется сообщение о результате проведения операции резервирования, а карта 1 возвращается покупателю. Таким образом указанная покупателем сумма, резервируется на электронном счете покупателя, а кредитный баланс карты 1 увеличивается на эту сумму и с этого момента карта 1 может быть использована для проведения сделок в точках обслуживания.

На втором этапе карта 1 покупателя используется для совершения сделок в точках обслуживания, где установлены терминальные средства 2. При совершении сделки, т. е. оплате товаров или услуг, сумма сделки вводится через клавиатуру терминального средства 2. Затем в кард-ридер терминального средства 2 вставляется карта 1 покупателя и вводится PIN-код покупателя, который сверяется с соответствующим кодом, хранящимся в памяти карты 1. Если введен верный PIN-код, то выполняется операция авторизация, т.е. получение разрешения на формирование транзакции. Операция авторизации выполняется терминальным средством 2 либо автономно в режиме off-line, либо в режиме on-line связи с модулем 36 авторизации блока 5. Для выполнения операции авторизации терминальное средство 2 считывает с карты 1 идентификатор счета покупателя и осуществляет проверку карты 1 по "черному списку", а также проверку того, что сумма сделки не превышает кредитного баланса карты 1 и установленных лимитов. Если кредитный баланс карты 1 покупателя меньше суммы сделки, то результат авторизации отрицателен и транзакция не формируется. Если заданные лимиты превышены, то терминальное средство 2 выполняет on-line авторизацию. Для этого терминальное средство 2 через сеть 7 передачи данных устанавливает связь с блоком 3, через который передает запрос на разрешение проведения транзакции в блок 5 управления счетами покупателей и получает из блока 5 ответ, разрешающий или запрещающий проведение транзакций. Если операция авторизации выполнена успешно, то терминальное средство 2 формирует транзакцию, в которой отображается сумма сделки, идентификатор счета покупателя, идентификатор терминального средства 2, идентификатор точки обслуживания и записывает транзакцию в энергонезависимую память карты 1 покупателя и память терминального средства 2. Терминальное средство 2 с помощью принтера распечатывает две копии чека, одну для покупателя, вторую для точки обслуживания. После завершения операции карта 1 покупателя вынимается из терминального средства 2.

В течение рабочего дня продавец точки обслуживания проводит операции с различными покупателями, а вся информация о платежах сохраняется в энергонезависимой памяти терминального средства 2 в виде списка транзакций. В заранее определенное время, обычно в нерабочее для точки обслуживания время, терминальное средство 2 устанавливает связь с блоком 3, передает ему накопленные транзакции и получает изменения к "черному списку".

После установления связи терминальное средство 2 посылает через сеть 7 передачи данных и средство 10 связи блока 3 идентифицирующую информацию: идентификатор точки обслуживания и идентификатор терминального средства 2. Модуль 12 "сервер терминальных средств" блока 3 проверяет, зарегистрировано ли в базе данных 11 блока 3 это терминальное средство 2 и точка обслуживания. В случае положительного результата модуль 12 "сервер терминальных средств" блока 3 посылает сообщение, разрешающее продолжение сеанса связи и содержащее параметры настройки терминального средства 2: текущее время (для корректировки часов терминала), максимально возможное время автономной работы (между сеансами связи). Терминальное средство 2 формирует пакет с транзакциями и отправляет их в блок 3. Модуль 12 "сервер терминальных средств" блока 3 проверяет целостность данных, передает их для дальнейшей обработки в модуль 13 "сервер запросов" блока 3 и посылает терминальному средству 2 подтверждение о получении транзакций. Терминальное средство 2, получив подтверждение, удаляет из энергонезависимой памяти переданные транзакции и передает в блок 3 запрос на получение "черного списка". В ответ модуль 12 "сервер терминальных средств" блока 3 передает дополнения к "черному списку", которые записываются в энергонезависимую память терминального средства 2, после чего последний посылает в блок 3 уведомление о завершении сеанса связи и отключается от сети 7 передачи данных. В случае, если сеанс связи не был завершен, например, из-за обрыва соединения, терминальное средство 2 совершает следующую попытку соединения с блоком 3 через заранее определенный промежуток времени. Если в течение определенного времени, назначаемого блоком 3, так и не удалось провести успешный сеанс связи, терминальное средство 2 блокирует формирование транзакций до тех пор, пока не будет произведен успешный сеанс связи.

По мере поступления в блок 3 транзакции обрабатываются следующим образом. Для каждой транзакции модуль 13 "сервер запросов" блока 3 проверяет, выполняются ли необходимые для обработки транзакции в блоке 3 условия: зарегистрированы ли в базе данных 11 блока 3 указанные в транзакции терминальное средство 2, точка обслуживания, в которой он установлен и блок 5, подготовивший карту 1 покупателя.

Если все необходимые условия выполнены, модуль 13 "сервер запросов" блока 3 формирует реестры транзакций, представляющие собой электронные документы, содержащие список транзакций, относящихся к одной паре блок 5 - блок 6. Транзакции, полученные от различных терминальных средств 2, могут входить в один реестр транзакций. В заголовке реестра указываются идентификаторы блока 5 и блока 6, образующих пару. Дополнительно указываются количество транзакций в реестре, общая сумма транзакций, дата начала формирования реестра. Если после группировки транзакций оказывается, что уже существует реестр транзакций с нужными параметрами, то новые транзакции включаются в этот уже существующий реестр с модификацией количества транзакций и общей суммы.

Транзакции, для которых не выполняется хотя бы одно из необходимых для обработки условий, передаются модулем 14 "почтовая система" блока 3 для обработки в центральный блок 4.

Сформированный реестр транзакций передается модулем 14 "почтовая система" блока 3 в соответствующие блоки 5 и 6. В реестре транзакций содержится вся необходимая информация, позволяющая участникам системы выполнить взаиморасчеты в соответствии с совершенными сделками. Для финансового учреждения, в котором установлен блок 5, этот документ является счетом к оплате, для финансового учреждения, в котором установлен блок 6 - информационным документом (извещением) об ожидаемых поступлениях средств.

По мере поступления в блок 4 транзакции обрабатываются следующим образом. Для каждой транзакции модуль 22 "сервер запросов" центрального блока 4 проверяет, выполняются ли условия, необходимые для обработки транзакции в блоке 4: зарегистрированы ли в базе данных 20 блока 4 указанные в транзакции терминальные средства 2.

Если все необходимые условия выполнены, модуль 22 "сервер запросов" центрального блока 4 формирует реестры транзакций аналогично тому, как это делается в блоках 3. Сформированные центральным блоком 4 реестры транзакций периодически передаются транзитом через модули 14 "почтовая система" соответствующих блоков 3 в соответствующие блоки 5 и 6. Причем одна копия реестра транзакций передается через тот из блоков 3, к которому подключен указанный в реестре блок 5, а другая копия передается через блок 3, к которому подключен соответствующий блок 6.

Таким образом сформированные в блоках 3 и 4 реестры транзакций через сеть 7 передачи данных передаются в блоки 5, установленные в одних финансовых учреждениях и в блоки 6, установленные в других финансовых учреждениях. Блоки 5 дебетуют счета покупателей на суммы, соответствующие транзакциям, используя для этого зарезервированные для расчетов по картам 1 средства. Блоки 6 кредитуют счета точек обслуживания на суммы, соответствующие транзакциям.

В результате при увеличении числа участников системы в условиях широкого географического распространения системы снижается стоимость выполнения финансовых транзакций, так как уменьшаются временные и аппаратные затраты на их выполнение. По сравнению с известными предлагаемая система выполнения финансовых транзакций обеспечивает оптимальный путь прохождения транзакций между участниками системы, поскольку каждый из блоков маршрутизации обеспечивает связь между участниками системы, расположенными вблизи него, т.е. в одном регионе, а центральный блок управления обеспечивает связь между участниками системы из разных регионов. Блоки маршрутизации обрабатывают значительную часть поступающей от участников системы информации, так, что в центральный блок управления поступает только информация о межрегиональных сделках, в результате чего уменьшаются расходы на оплату более дорогого межрегионального трафика и время на проведение обработки транзакций. При этом изменение параметров связи и/или порядка работы в одном из блоков маршрутизации или введение новых блоков маршрутизации не сказывается на работе других блоков маршрутизации, а значит и на работе системы в целом, что также снижает временные и аппаратные затраты. К тому же возможность варьирования размещения первых блоков управления электронными счетами, вторых блоков управления электронными счетами, блоков маршрутизации и центрального блока управления в одном и том же или различных финансовых учреждениях позволяет адаптировать систему к реальным условиям и тем самым способствует расширению ее функциональных возможностей.

Изобретение относится к электронным средствам осуществления взаиморасчетов и может быть использовано в межбанковских платежных системах обслуживания клиентов по пластиковым микропроцессорным картам. Технический результат заключается в повышении эффективности работы системы и снижении стоимости проведения финансовых транзакций при увеличении числа участников системы. Система содержит портативные устройства хранения и обработки данных в виде микропроцессорных карт, первые блоки управления электронными счетами, терминальные средства, выполненные с возможностью непосредственного соединения с портативными устройствами хранения и обработки данных для совершения транзакций и установленные в точках обслуживания, сеть передачи данных, блоки маршрутизации, центральный блок управления, соединенный через сеть передачи данных с каждым из блоков маршрутизации. 5 з.п. ф-лы, 5 ил.

| US 5175416 A, 29.12.1992 | |||

| СПОСОБ КОМПЬЮТЕРНОГО УПРАВЛЕНИЯ ПОСТРОЕНИЕМ ИЗДЕЛИЙ | 1994 |

|

RU2119188C1 |

| US 5561281 A, 01.10.1996 | |||

| СПОСОБ ОСУЩЕСТВЛЕНИЯ ЭЛЕКТРОННЫХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ ИНТЕЛЛЕКТУАЛЬНЫХ КАРТОЧЕК | 1997 |

|

RU2124752C1 |