Изобретение относится к системам и способам вычисления и обработки данных, предназначенных для коммерческих и управленческих специфических функций учета, анализа большого количества информации (документов, сигналов), обработки данных и получения специальных отчетов.

Известны различные системы учета, планирования, связанные с финансовыми операциями (1), способы и устройства, позволяющие обрабатывать документы для осуществления финансовых операций (2).

Наиболее близким к предлагаемому изобретению по решаемой задаче является способ обработки финансовых документов, включающий кодирование информации, ввод информации в базу данных, обработку и вычисление (3).

Недостатками этого способа обработки данных, документов являются необходимость обработки каждого документа, увеличение объема памяти хранения данных, затруднен контроль за полнотой обработки, т.к. надо контролировать каждый документ.

Предлагаемый способ обработки финансовых документов решает задачу повышения эффективности работы финансовой системы за счет оптимизации процесса обработки информации, повышения быстродействия и минимизации трудовых ресурсов, позволяет в кратчайшие сроки получать и анализировать результаты в разных системах учета.

Для решения поставленной задачи в предлагаемом способе обработки финансовых документов, включающем кодировку финансовых документов, ввод кодированных данных в блок хранения информации, производится сортировка кодированных документов по выбранным параметрам и суммирование информации с одинаковыми параметрами, данные суммированной информации с одинаковыми параметрами дополнительно кодируются в блоке кодирования информации в соответствии с заданными параметрами, которые определяются требованиями итогового финансового документа, затем производится сортировка и вычисление информации по каждому из заданных параметров дополнительного кодирования.

Дополнительно в блок хранения информации может быть введена информация с кодировкой, отличной от первоначально введенной в блок хранения информации.

Часть информации, закодированной по требованиям итогового документа, перед сортировкой и вычислением информации может быть в соответствии с требованиями этого же документа дополнительно преобразована.

При необходимости перед сортировкой и вычислением информации по каждому из заданных параметров дополнительного кодирования вводится новая дополнительная информация на основании требований итогового финансового документа.

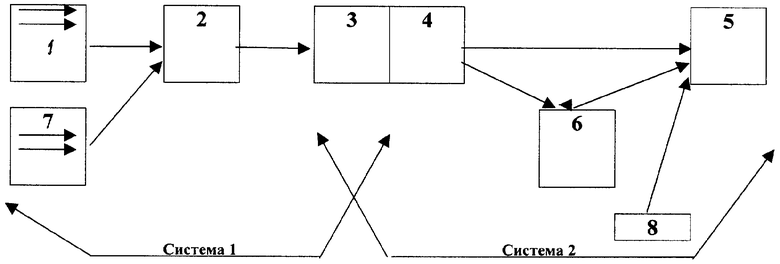

Изобретение поясняется чертежом, представляющим блок-схему устройства, поясняющую способ обработки финансовых документов.

Блок-схема устройства содержит блок ввода кодированных данных 1, блок хранения данных 2, блок сортировки, обработки, вычислений 3, блок кодирования 4, блок вычислений 5, преобразователь 6, блок ввода дополнительных данных 7, через которые вводятся данные, характеризующиеся параметрами, отличными от параметров основного блока 1, блок ввода новых данных 8.

Блоки 1, 2, 3, а также в случае необходимости блок 7, образуют систему 1, а блоки 3, 4 и 5, а также в случае необходимости преобразователь 6 и блок 8, образуют систему 2.

Обработка финансовых документов производится следующим образом.

В блоке 1 осуществляется ввод данных из документов и присвоение данным кодов с количеством позиций, соответствующих количеству характерных параметров документов. Например, если данные документов в системе 1 характеризуются восемью параметрами, то код содержит восемь позиций. В блок хранения 2 производится запись данных с соответствующими кодами. Блок 2 предназначен для хранения введенных данных. Способ хранения информации может быть любым.

В блок сортировки, обработки и вычисления 3 осуществляется ввод в заданной фиксированной последовательности параметров сравнения, ввод данных с кодами из блока хранения, сортировка однородных данных и вычисление суммарных данных отсортированных групп.

Однородность данных определяется по схожести параметров, которыми характеризуется документ, т.е. по соответствию кодов или частей кодов, присвоенным данным. Параметрами сравнения являются эти же коды или части кодов. В блоке 3 производится сортировка путем сравнения по совпадению кода или части кода данных с задаваемыми параметрами сравнения и вычисление суммарных данных каждой отсортированной группы. В примере в таблице 1 отсортированные группы данных по совпадению с частями кодов 90-1-1, 90-1-2, 90-1-3 и т.д. вычислены и записаны в графе сумм.

Затем осуществляется передача в блок кодирования 4 суммарных данных каждой отсортированной группы в виде строк или столбцов с фиксированными номерами, соответствующими заданной фиксированной последовательности ввода параметров сравнения (в примере в таблице 1 это номер приложения к регистрам НУ, где НУ - налоговый учет) и кодирование каждой строки или столбца с записью суммарных данных кодом, соответствующим структуре итогового документа (в примере в таблице 1 это номер регистра НУ). Информация в строке или столбце представляет собой результат обработки всех поступающих в систему 1 данных, которые имеют одинаковый код или составную часть кода.

Через блоки 3 и 4 устанавливаются связи между системой 1 и системой 2. Например, это связи между системами учета и отчетности. Связи устанавливаются не через коды данных каждого документа, а через коды общих показателей групп данных, обработанных в системе 1 по каждому параметру документов. Обработка данных и передача их из системы 1 в систему 2 производится в каждом цикле (периоде) ввода.

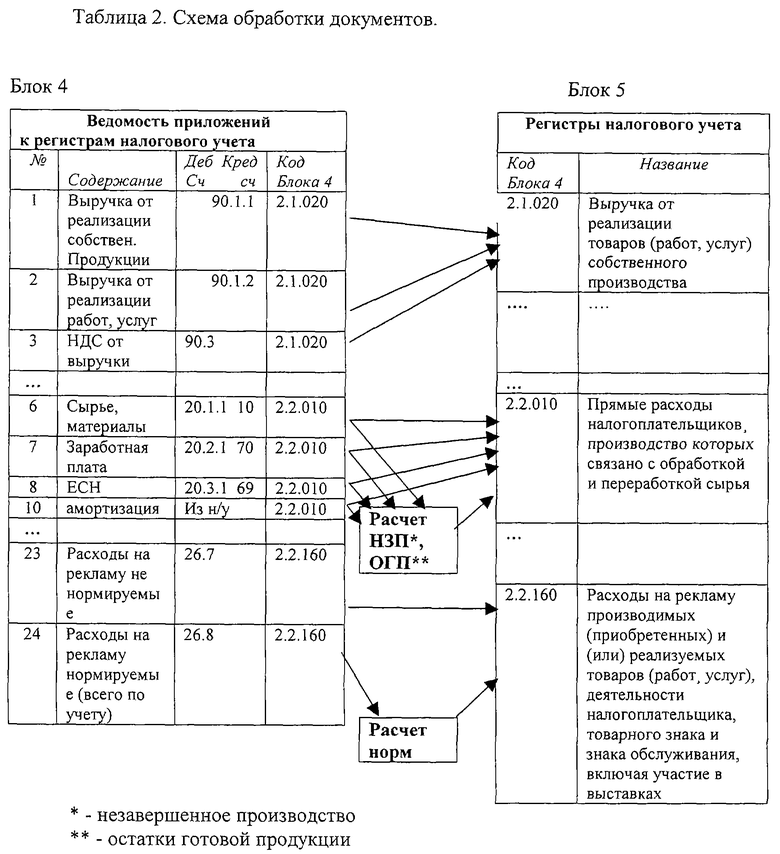

Связь между системами 1 и 2 отражена в таблице 2.

Метод кодирования в блоке 4 задается системой 2. Последовательно для каждой строки блока 4 определяется соответствие кода системы 1 коду из системы 2, т.е. определяется место этой строки или столбца в итоговом отчете системы 2. Итоговый документ (отчет) в системе 2 характеризуется рядом показателей: строки в отчете, место их расположения. Например, это номер листа отчета, номер приложения к листу и номер строки в приложении.

Блок вычислений 5 предназначен для обработки, сортировки и вычисления данных. Данные с кодами, соответствующими структуре итогового документа, передаются в блок вычисления 5, формируются в группы с одинаковыми кодами. Основными данными для блока 5 являются данные из блока 4. В блоке 5 производится вычисление результата по каждой группе по задаваемым зависимостям и запись полученных результатов в соответствующие позиции итогового документа.

Например, в примере в таблице 1 (Данные Стр.1 блока 4 + данные Стр. 2 блока 4 - данные Стр.3 блока 4), где Стр.- строка или столбец, а 1, 2, и т.д. - фиксированные номера последовательности ввода кодов сравнения.

Если необходимо дополнительно ввести данные из документов, параметры которых отличаются от параметров первично вводимых документов, то ввод осуществляется в блок 7 ввода дополнительных данных, где этим данным присваиваются свои коды с количеством позиций, соответствующих количеству характерных параметров этих документов. Эти данные с кодами передаются в блок хранения 2. Эти данные хранятся в блоке 2 и переносятся в блок 3 так же, как данные, вводимые через блок 1.

Преобразователь 6 предназначен для преобразования данных блока 4 в иные показатели.

В преобразователе 6 могут формироваться дополнительные данные для блока 5 на базе данных блока 4, полученных из данных, ввод которых осуществлялся в блоке 7. В блоке б происходит преобразование данных с иными параметрами в данные с параметрами, аналогичными параметрам, полученным в блоке 4 из данных, вводимых через блок 1. Например, расчет остатков незавершенного производства на конец отчетного периода может определяться в блоке 6 по формуле (Стр.360+ Стр.356)*Стр.358/(Стр.359+Стр.357), где

Стр.360 - расходы, произведенные за отчетный период в рублях;

Стр.356 - остаток незавершенного производства на начало отчетного периода в рублях,

Стр.358 - количество материалов в незавершенном производстве на конец отчетного периода (в штуках, килограммах или иных натуральных измерителях),

Стр.359 - количество материалов, использованных за отчетный период,

Стр.357 количество материалов в незавершенном производстве на начало отчетного периода.

Блок 6 используется в том случае, если требования системы 2 не позволяют прямо перенести данные блока 4 в блок вычислений 5. Например, в блоке 6 производится сравнение нескольких кодированных сумм данных и в блок вычисления передается значение, не превышающее заданное в блоке 6 максимального значения данных (норму).

Блок ввода новых данных 8 предназначен для ввода и хранения данных, которые не содержатся в системе 1 и не формируются в блоке 4, но необходимы по требованиям отчетного документа. Ввод производится в каждом цикле обработки данных (периоде). При вводе данных им присваиваются свои коды аналогично кодированию в блоке 4. В блоке 5 эти данные сортируются и вычисляются по формулам строк блока 5.

Способ может быть реализован параллельно с несколькими разными системами учета. Количество дополнительных систем учета ограничивается лишь объемом памяти блока 4.

Реализация предложенного изобретения может быть рассмотрена на примере организации системы налогового учета на базе бухгалтерского.

При этом требуется обработать большое количество входных данных по правилам системы 1 (например, правилам бухгалтерского учета) и получить итоговые результаты (отчет) в системе 1 из блока хранения 2. Кроме того, требуется обработать эти данные по правилам системы 2 (например, налоговый учет) и получить итоговые результаты (отчет) в системе 2. Каждая единица вводимых данных характеризуется рядом параметров (в бухгалтерском учете - это дебет счета и кредит счета).

Каждой группе документов с однородной информацией, прокодированной в блоке 1, и обработанной в блоке 3 системы 1 определен код в системе 2. Например, группы однородных документов с кодами 9011 и группы однородных документов с кодами 9012 соответствует код системы 2 - «21020». Следовательно, показатель, равный сумме данных с кодами 9011, и показатель, равный сумме данных с кодами 9012, будут отражены в соответствующих строках за фиксированными номерами в блоке (4) - см. таблица 1 столбец 7 - «Сумма в руб.» строки 1 и 2.

Приложения к регистрам налогового учета (Блок 4).

реализации собственной продукции

Допускается отражение в одной строке блока 4 частично однородных данных. Например, если все данные, у которых совпадают последние четыре параметра и необязательно совпадают первые четыре параметра, соотносятся с одним кодом из системы 2, то в одной строке блока 4 будет отражен показатель, равный сумме всех данных с кодами хххх 9010, где хххх означает, что учтены все документы с любыми параметрами.

Если для каких-либо групп однородных данных не определен их код в системе 2, то эти группы документов могут не учитываться в данном блоке 5 или им присваивается особый код, по которому определяется их неучастие в вычислениях в блоке 5.

Расчет данных блока 3 производится путем задания специальной команды из системы 1. Допускается задание такой команды из системы 2 при условии, что в системе 2 есть допуск в систему 1. В строке блока 4 может отражаться не только сумма однородных данных, но и показатель, являющийся результатом расчетов, производимых в системе 1, например, в системе бухгалтерского учета это могут быть данные определяющие остаток товаров на складе на конец отчетного периода.

Основными данными для блока 5 являются данные из блока 4. Для каждой строки блока 5 задается формула вычислений на базе данных блока 4, а также блока 6 и блока 7. Например (таблица 2), для первой строки блока 5, которой соответствует код 21020, определена формула: (б1+б2-б3), где б1 и т.д. - это номер показателя из блока 4. Следовательно, показатель, указанный в первой строке блока 5, будет равен результату, равному (данные Стр.1 блока 4 + данные Стр.2 блока 4 - данные Стр.3 блока 4). Из результатов, полученных в строках блока 5, формируется итоговый документ, который может быть сформирован и в электроном виде направлен пользователю.

В таблице 2 приведена схема обработки документов.

Использование заявленного способа обработки документов позволяет в кратчайшие сроки и с меньшими трудозатратами получать и анализировать результаты в разных системах учета. Возможно получение результатов в нескольких системах одновременно на базе обработки основного количества информации только в одной из систем.

Система может быть использована в финансовой деятельности организациями, осуществляющими различные виды деятельности. Например, если необходимо вести учет по различным правилам, составлять учетные регистры и отчетность на базе одних и тех же входящих документов.

Источники информации

1. Патент RU № 2145438, кл. G 07 F 17/60, опубл. 10.02.2002.

2. Патент RU № 2134901, кл. G 07 F 17/60, опубл. 20.08.1999.

3. Авт. св. СССР № 1513491, кл. G 07 D 7/00, опубл. 07.10.1989.

Изобретение относится к способам вычисления и обработки данных, предназначенных для коммерческих и управленческих специфических функций учета в финансовых системах. Техническим результатом является повышение эффективности и быстродействия работы финансовой системы за счет оптимизации процесса обработки информации. В способе кодируют данные финансовых документов, записывают их в блок хранения информации, сортируют закодированные данные по заданным параметрам и вычисляют суммарные данные отсортированных групп, которые затем кодируют кодами, соответствующими структуре финансового итогового документа, формируют в группы с одинаковыми кодами и вычисляют результат по каждой сформированной группе данных. 2 з.п. ф-лы, 1 ил., 2 табл.

| Устройство для анализа документов | 1988 |

|

SU1513491A1 |