Предлагаемое изобретение относится к образованию, а именно: к средствам обучения, в частности, к области автоматизированных вычислительных учебных систем, предназначенных для обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия, и может быть использовано при обучении слушателей составлению на основе проводимого ими анализа деятельности предприятия его годовой бухгалтерской и налоговой отчетности, отчетности в РОССТАТ, в ФСС и ПФР.

В настоящее время проблема обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия встала достаточно остро. Связано это со следующим.

Хотя автоматизированные вычислительные учебные системы, предназначенные для обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия, в связи с постоянно возрастающей востребованностью в специалистах в этой области, в том числе предпринимателей, непрерывно совершенствуются, существует дисбаланс в глубине, легкости и временном периоде усвоения предлагаемого такими системами учебного материала с точки зрения теоретического и практического использования полученных знаний в условиях часто меняющегося законодательства и нормативных и инструктивные документов и материалов и возможности использования данных конкретного (реального) предприятия в процессе обучения пользователей.

Существующие в настоящее время автоматизированные вычислительные учебные системы, предназначенные для обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия, являются недостаточно эффективными либо с точки зрения теоретического и практического использования полученных знаний в условиях часто меняющегося законодательства и нормативных и инструктивных документов и материалов, либо с точки зрения возможности использования данных конкретного (реального) предприятия в процессе обучения пользователей, либо с точки зрения соблюдения баланса в глубине, легкости и временном периоде усвоения предлагаемого такими системами учебного материала.

Поэтому, очевидно, существует потребность в совершенствовании автоматизированных вычислительных учебных систем, предназначенных для обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия. Как следствие, проблема создания высокоэффективных автоматизированных вычислительных учебных систем, предназначенных для обучения анализу деятельности предприятия в области бухгалтерского учета, финансов, налогообложения и экономики и формирования на основе анализа отчетной документации о деятельности предприятия, в настоящее время встала достаточно остро.

Известна автоматизированная вычислительная система для производства периодических расчетов, в частности расчетов периодических платежей, начислений и удержаний, основанная на использовании механизма вытеснения одних расчетов другими по периоду действия, и содержит блок информационного массива, представляющего собой набор локальных и/или распределенных баз данных, и содержащего, по крайней мере, структуры для описания видов расчетов и их взаимосвязи, структуры для хранения результатов вычислений по каждому виду расчетов в виде регистров расчетов, функциональный блок ввода фактической информации, выполненный с возможностью ввода информации о конкретных начислениях и/или удержаниях, и запись данной информации в один или несколько регистров расчетов, функциональный блок расчетных вычислений, выполненный с возможностью расчета и перерасчета записей регистра и выдачи результатов расчетов в виде сигналов. При этом функциональный блок ввода фактической информации выполнен с возможностью отслеживания и регистрации событий, связанных с необходимостью перерасчета определенных записей регистра расчетов, а в состав блока информационного массива включены структуры для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий типа добавления, модификации, удаления тех записей регистров расчетов, которые сопоставлены с видами расчетов, являющимися базовыми или вытесняющими по отношению к видам расчетов, к которым относятся подлежащие перерасчету записи регистров. Функциональный блок ввода фактической информации связан в блоке информационного массива по крайней мере со структурами для описания видов расчетов и их взаимосвязи, структурами для хранения результатов вычислений по каждому виду расчетов, структурами, предназначенными для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий. Функциональный блок расчетных вычислений связан в блоке информационного массива, по крайней мере, со структурами для описания видов расчетов и их взаимосвязи, структурами для хранения результатов вычислений по каждому виду расчетов, структурой, предназначенной для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий [1].

Данное изобретение позволяет унифицировать механизм выполнения различных периодических расчетов, однако оно ориентировано на решение узкого спектра задач, связанных с начислением заработной платы сотрудникам предприятия, и не позволяет контролировать деятельность предприятия, связанную с производством продукции. В известном техническом решении отсутствуют, например, функции использования личной статистической информации пользователя для выявления «узких» мест в обучении пользователя, возможности корректировки информации по замечаниям этих соответствующих контрольных органов (например, налоговой инспекции), в которые предоставляется отчетность, и, как следствие, минимизации риска методологических ошибок и исключения риск технических ошибок и в конечном итоге подготовке правильной отчетности для заинтересованных пользователей и др.

Наиболее близким техническим решением (прототипом) является система контроля за деятельностью предприятия посредством расчета виртуального дохода по каждому субъекту предприятия при производстве товаров или услуг на предприятии в режиме реального времени, включающая блок ввода информации, характеризующей параметры процесса деятельности субъекта предприятия, соединенный с блоком обработки и анализа информации, который в свою очередь соединен с блоком вывода обработанной информации, при этом блок обработки и анализа информации содержит, по крайней мере, четыре взаимосвязанных между собой модуля: модуль плановых затрат, включающий базу данных плановых технико-экономических показателей, характеризующих нормативные затраты на производимую субъектом продукцию/услугу, выполненный с возможностью сохранения и накопления упомянутых параметров, а также расчета нормативной себестоимости единицы продукции/услуги и планового хозрасчетного дохода, модуль текущего учета затрат, реализованных субъектом при производстве товаров или услуг, включающий базу данных фактических технико-экономических показателей, характеризующих фактические затраты, связанные с производством конкретного продукта/услуги в режиме реального времени, поступающих с блока ввода информации, выполненный с возможностью сохранения, накопления упомянутых параметров, а также расчета фактической себестоимости произведенного продукта/услуги и фактического хозрасчетного дохода, аналитический модуль, выполненный с возможностью обработки информации, полученной с упомянутых выше модулей по каждому субъекту производственной деятельности предприятия, включая расчет текущего отклонения фактических технико-экономических показателей и/или фактической себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от их плановых значений, а также с возможностью сохранения и накопления расчетных значений, формирования отчетов, модуль расчета виртуального дохода субъекта, представляющий собой виртуальный кошелек, выполненный с возможностью конвертации объема произведенной продукции/услуги в режиме реального времени на текущий момент времени в виртуальный доход субъекта, сохранения и накопления данной информации, при этом конвертация в виртуальный доход выполнена с возможностью учета текущего отклонения фактических технико-экономических показателей и/или фактической себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от их плановых значений посредством корректировки дохода субъекта по фактически произведенным затратам и выполненным работам с применением понижающих или повышающих коэффициентов, учитывающих качество произведенного продукта/услуги, объем произведенного продукта/услуги, отклонение от плановых показателей, а блок вывода информации выполнен с возможностью визуального графического и табличного представления и мониторинга информации со всех модулей, обеспечивающих контроль за деятельностью предприятия, причем вывод информации с аналитического модуля осуществлен с возможностью многоуровневого представления данных, характеризующих показатели производственной и экономической деятельности каждого субъекта предприятия и всего предприятия в целом, в котором блоки более низкого уровня связаны с блоками более высокого уровня, обеспечивающие контроль экономического и технологического процесса в одной или одновременно в нескольких точках процесса в режиме реального времени, в ретроспективе, с возможностью выбора временного интервала [2].

Недостатками данного технического решения (прототипа) являются отсутствие, например, функции использования личной статистической информации пользователя для выявления «узких» мест в обучении пользователя, возможности корректировки информации по замечаниям этих соответствующих контрольных органов (например, налоговой инспекции), в которые предоставляется отчетность, и, как следствие, минимизации риска методологических ошибок и исключения риска технических ошибок и в конечном итоге подготовки правильной отчетности для заинтересованных пользователей и др.

Новым достигаемым техническим результатом предлагаемого изобретения является повышение эффективности системы контроля за деятельностью предприятия.

Новый технический результат достигается тем, что в систему контроля за деятельностью предприятия посредством расчета виртуального дохода предприятия при производстве продукции на предприятии, включающую данные, характеризующие параметры процесса деятельности предприятия, связанные с блоком обработки и анализа информации, содержащем модуль затрат с базой данных и модуль расчета виртуального дохода, при этом блок обработки и анализа информации связан с блоком вывода обработанной информации, выполненным с возможностью сохранения и накопления расчетных значений данных, и содержащим аналитический модуль, выполненный с возможностями обработки данных, полученных со всех модулей, формирования отчетов и визуального графического и табличного представления и мониторинга данных со всех модулей, характеризующих показатели производственной и экономической деятельности предприятия и обеспечивающих контроль за его деятельностью, в отличие от прототипа, модуль затрат с базой данных, характеризующих нормативные затраты на производимую предприятием продукцию, выполнен в виде модуля учета затрат на производство, выпуск и реализацию готовой продукции с базой данных, модуль расчета виртуального дохода выполнен в виде модуля учета финансовых результатов с базой данных, в блок вывода обработанной информации дополнительно введен модуль архива обработанных документов для сохранения и накопления расчетных значений данных, а аналитический модуль выполнен в виде модуля учетной политики предприятия с базой данных возможностью передачи сформированной отчетности в автоматическом режиме через систему электронного документооборота, в блок обработки и анализа информации дополнительно введены модуль учета основных средств с базой данных, модуль учета нематериальных активов с базой данных, модуль учета материальных ценностей с базой данных, модуль учета расчетов по оплате труда с базой данных, модуль учета кредитов и займов с базой данных, модуль учета финансовых вложений с базой данных, модуль учета денежных средств с базой данных, модуль учета расчетов с базой данных и модуль учета расчетов с бюджетом по налогам и сборам с базой данных, при этом выход модуля учета основных средств связан с соответствующими входами модулей учетной политики предприятия, учета финансовых вложений, учета денежных средств, учета расчетов, учета затрат на производство, выпуск и реализацию готовой продукции, учета расчетов с бюджетом по налогам и сборам и учета финансовых результатов, выход модуля учета материальных ценностей связан с соответствующими входами модулей учетной политики предприятия, учета финансовых вложений и учета финансовых результатов, выход модуля учета расчетов по оплате труда связан с соответствующими входами модулей учетной политики предприятия, учета затрат на производство, выпуск и реализацию готовой продукции и учета финансовых результатов, выход модуля учета кредитов и займов связан с соответствующими входами модулей учетной политики предприятия и учета финансовых результатов, выход модуля учета финансовых вложений связан с соответствующими модулями учетной политики предприятия и учета финансовых результатов, выход модуля учета денежных средств связан с соответствующими входами модулей учетной политики предприятия и учета расчетов, выход модуля учета расчетов связан с соответствующими входами модулей учетной политики предприятия, учета основных средств, учета нематериальных активов, учета материальных ценностей, учета расчетов по оплате труда и учета расчетов с бюджетом по налогам и сборам, выход модуля учета затрат на производство, выпуск и реализацию готовой продукции связан с соответствующими входами модулей учетной политики предприятия и учета расчетов, выход модуля учета финансовых результатов связан с соответствующими входами модулей учетной политики предприятия, учета расчетов по оплате труда, учета кредитов и займов, учета финансовых вложений, учета затрат на производство, выпуск и реализацию готовой продукции.

Связь может быть выполнена в виде электрического соединения или посредством беспроводной связи.

Система контроля за деятельностью предприятия может быть выполнена автоматизированной на основе специализированного программного кода, написанного на языке программирования С# (с sharp).

В систему контроля за деятельностью предприятия может быть введен модуль пользователей в виде по крайней мере одного компьютера под управлением операционной системы MS Windows 98/ME/2000/XP/Vista.

Модуль учетной политики предприятия может быть выполнен с возможностью формирования промежуточного, годового бухгалтерского (финансового) и налогового отчетов, отчетности в РОССТАТ, в ФСС и ПФР и передачи годового бухгалтерского и налогового отчетов в налоговую инспекцию в автоматическом режиме через систему электронного документооборота.

Модуль учетной политики предприятия может быть выполнен с возможностью приема годового бухгалтерского и налогового отчетов из налоговой инспекции после проверки данных отчетов для исправления ошибок.

Данные с модулей, характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, могут быть выполнены с возможностью их отображения и восприятия пользователем различного цвета и/или величины символов, и/или в различном изображении, и/или слэнгом, применяемым в бухгалтерском учете, и/или с различным звуковым сопровождением, и/или сопровождением с запахом с различным ароматом.

Данные с модулей, характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, могут быть выполнены с возможностью их отображения и восприятия пользователем с подсказкой как по фактическому содержанию хозяйственной операции, так и по отражению ее по счетам бухгалтерского учета.

Система контроля за деятельностью предприятия может быть выполнена с возможностью установления административного пароля и/или личных логина и пароля доступа пользователя.

Базы данных соответствующих модулей могут быть выполнены с возможностью обновления в них содержания и/или форм первичных документов, нормативных и инструктивных документов и материалов по мере изменения законодательства.

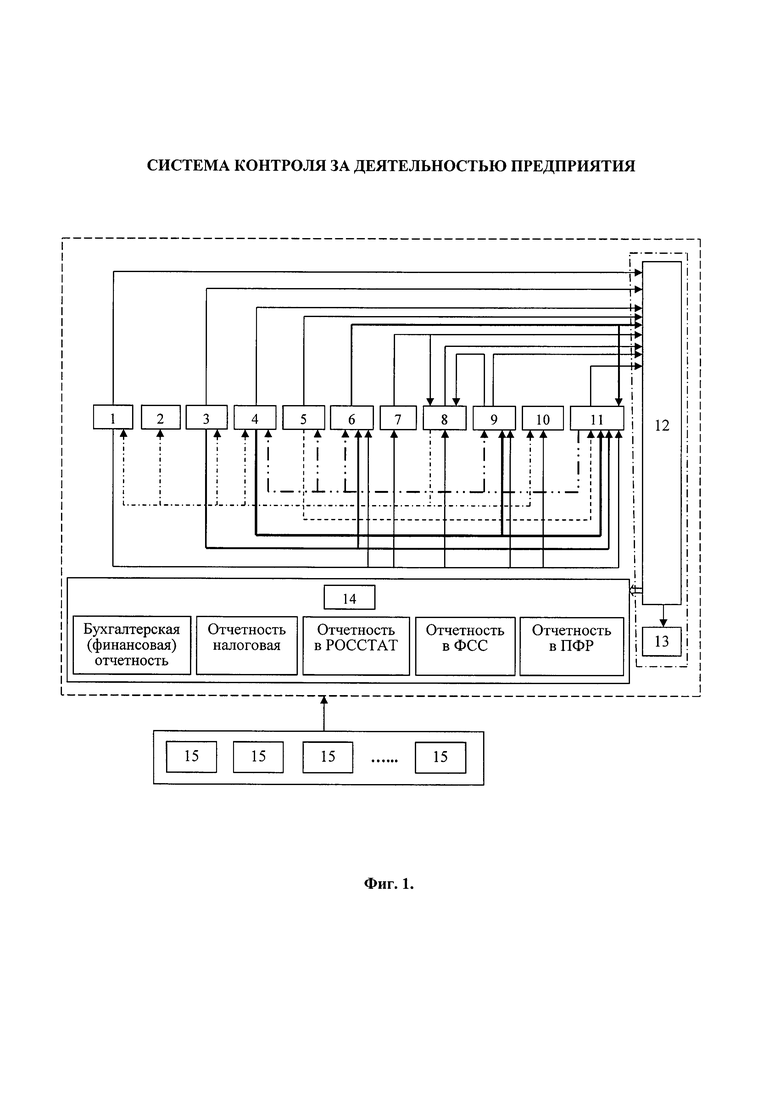

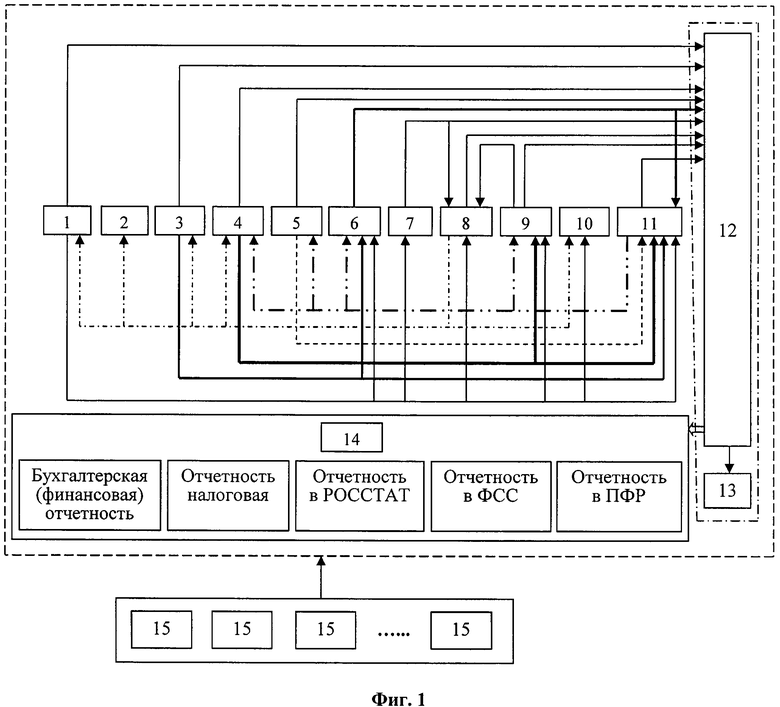

На фиг. 1-2 представлены принципиальные схемы выполнения системы контроля за деятельностью предприятия.

Система контроля за деятельностью предприятия реализована с помощью соответствующих программных и аппаратных компонентов по модульному принципу в виде набора связанных между собой модулей (фиг. 1), где блок обработки и анализа информации содержит модуль учета основных средств (1) с базой данных, модуль учета нематериальных активов (2) с базой данных, модуль учета материальных ценностей (3) с базой данных, модуль учета расчетов по оплате труда (4) с базой данных, модуль учета кредитов и займов (5) с базой данных, модуль учета финансовых вложений (6) с базой данных, модуль учета денежных средств (7) с базой данных, модуль учета расчетов (8) с базой данных, модуль учета затрат на производство, выпуск и реализацию готовой продукции (9) с базой данных, модуль учета расчетов с бюджетом по налогам и сборам (10) с базой данных и модуль учета финансовых результатов (11) с базой данных, при этом выход модуля учета основных средств (1) связан с соответствующими входами модулей учета финансовых вложений (6), учета денежных средств (7), учета расчетов (8), учета затрат на производство, выпуск и реализацию готовой продукции (9), учета расчетов с бюджетом по налогам и сборам (10) и учета финансовых результатов (11) и модулем учетной политики предприятия (12) блока вывода обработанной информации, выход модуля учета материальных ценностей (3) связан с соответствующими входами модулей учетной политики предприятия (12), учета финансовых вложений (6) и учета финансовых результатов (11), выход модуля учета расчетов по оплате труда (4) связан с соответствующими входами модулей учетной политики предприятия (12), учета затрат на производство, выпуск и реализацию готовой продукции (9) и учета финансовых результатов (11), выход модуля учета кредитов и займов (5) связан с соответствующими входами модулей учетной политики предприятия (12) и учета финансовых результатов (11), выход модуля учета финансовых вложений (6) связан с соответствующими модулей учетной политики предприятия (12) и учета финансовых результатов (11), выход модуля учета денежных средств (7) связан с соответствующими входами модулей учетной политики предприятия (12) и учета расчетов (8), выход модуля учета расчетов (8) связан с соответствующими входами модулей учетной политики предприятия (12), учета основных средств (1), учета нематериальных активов (2), учета материальных ценностей (3), учета расчетов по оплате труда (4) и учета расчетов с бюджетом по налогам и сборам (10), выход модуля учета затрат на производство, выпуск и реализацию готовой продукции (9) связан с соответствующими входами модулей учетной политики предприятия (12) и учета расчетов (8), выход модуля учета финансовых результатов (11) связан с соответствующими входами модулей учетной политики предприятия (12), учета расчетов по оплате труда (4), учета кредитов и займов (5), учета финансовых вложений (6), учета затрат на производство, выпуск и реализацию готовой продукции (9), блок вывода обработанной информации содержит модуль учетной политики предприятия (12) с базой данных, выполненный с возможностями обработки данных, полученных со всех модулей, формирования отчетов и визуального графического и табличного представления и мониторинга данных со всех модулей, характеризующих показатели производственной и экономической деятельности предприятия и обеспечивающих контроль за его деятельностью, и передачи сформированной отчетности в автоматическом режиме через систему электронного документооборота, и связанный с модулем архива обработанных документов (13) для сохранения и накопления расчетных значений данных модуль учетной политики предприятия.

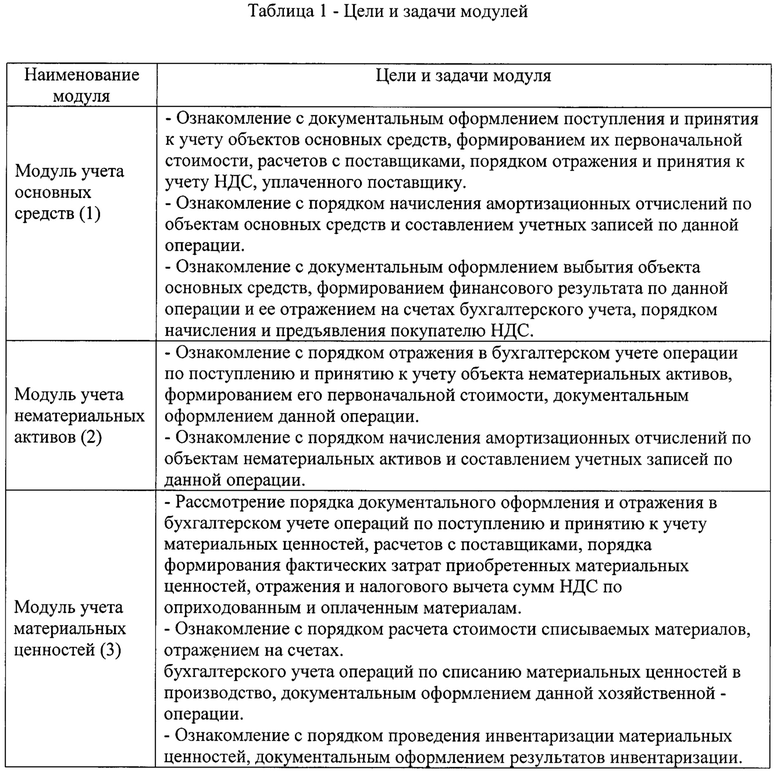

Модуль учета основных средств (1) предназначен для отражения поступления и движения основных средств.

Модуль учета нематериальных активов (2) предназначен для отражения учетного обеспечения поступления и движения нематериальных активов.

Модуль учета материальных ценностей (3) предназначен для учетного обеспечения поступления и перемещения материальных ценностей.

Модуль учета расчетов по оплате труда (4) предназначен для учетного обеспечения начисления, удержаний и выдачи заработной платы.

Модуль учета кредитов и займов (5) предназначен для отражения зачисления и погашения кредита кредитов и отражения начисленных процентов.

Модуль учета финансовых вложений (6) предназначен для отражения производимых предприятием финансовых вложений (ценные бумаги, уставные капиталы, займы).

Модуль учета денежных средств (7) предназначен для отражения движения наличных и безналичных денежных средств.

Модуль учета расчетов (8) предназначен для учетного обеспечения производимых предприятием расчетных операций по товарным и нетоварным операциям.

Модуль учета затрат на производство, выпуск и реализацию готовой продукции (9) предназначен для формирования себестоимости продукции и ее отражения в учете предприятия.

Под продукцией, производимой на предприятии, понимаются производимые на предприятии товары, услуги, работы.

Модуль учета расчетов с бюджетом по налогам и сборам (10) предназначен для учетного обеспечения начисления и уплаты налогов и сборов.

Модуль учета финансовых результатов (11) предназначен для отражения выявленного финансового результата от продажи продукции и от прочих продаж и выбытий.

Модуль учетной политики предприятия (12) предназначен для отражения выбранных предприятием вариантов из предлагаемых законодательством и приемлемых для предприятия.

Модуль архива обработанных документов (13) предназначен для сохранения и накопления расчетных значений данных, в частности для формирования статистики пользователя. Документы в данном архиве разложены по группам, например, платежные поручения находятся в группе «Банковские документы» и т.д.

В систему контроля за деятельностью предприятия может быть введен модуль пользователей в виде по крайней мере одного компьютера (15) под управлением операционной системы MS Windows 98/ME/2000/XP/Vista (фиг. 1).

Модуль учетной политики предприятия (12) может быть выполнен с возможностью формирования промежуточного, годового бухгалтерского (финансового) и налогового отчетов, отчетности в РОССТАТ, в ФСС и ПФР и передачи годового бухгалтерского и налогового отчетов в налоговую инспекцию в автоматическом режиме через систему электронного документооборота (14) (фиг. 1).

Система контроля за деятельностью предприятия работает следующим образом.

В основе обучающей системы контроля за деятельностью предприятия - учетная система конкретного (реального) предприятия от фактического состояния его хозяйственной деятельности до составления соответствующей этому фактическому состоянию отчетности. Систему контроля за деятельностью предприятия реализуют посредством компьютерной бухгалтерии виртуальной коммерческого конкретного (реального) предприятия, позволяющей на основе 125 первичных документов сформировать 160 бухгалтерских записей, составить первичные документы, рассчитать налоги, заполнить налоговые декларации и формы промежуточной и годовой бухгалтерской (финансовой) отчетности предприятия.

В систему контроля за деятельностью предприятия входят задания по всем основным участкам работы бухгалтера: от кассы до составления баланса. Система контроля за деятельностью предприятия включает блок обработки и анализа информации, содержащий модуль учета основных средств (1), модуль учета нематериальных активов (2), модуль учета материальных ценностей (3), модуль учета расчетов по оплате труда (4), модуль учета кредитов и займов (5), модуль учета финансовых вложений (6), модуль учета денежных средств (7), модуль учета расчетов (8), модуль учета затрат на производство, выпуск и реализацию готовой продукции (9), модуль учета расчетов с бюджетом по налогам и сборам (10), модуль учета финансовых результатов (11) и блок вывода обработанной информации, содержащий модуль учетной политики предприятия (12) и модуль архива обработанных документов (13) (фиг. 1). Цели и задачи модулей представлены в таблице 1.

Автоматизированный вариант работы модулей (1-13) в системе контроля за деятельностью предприятия обеспечивают посредством осуществления работы данной системы на основе специализированного программного кода, написанного на языке программирования С# (с sharp). Пример файла данного специализированного программного кода:

Для автоматизированной работы модулей (1-13) в системе контроля за деятельностью предприятия осуществляют установку компьютерной программы в автоматическом режиме по определенному сценарию или с параметрами по выбору пользователя, например, на компьютере на базе процессора с тактовой частотой 300 МГц, оснащенном SVGA видеокартой с 8 МБ видеопамяти и 64 МБ оперативной памяти, при наличии не менее 16 МБ свободного пространства на жестком магнитном диске для установки компьютерной программы, при разрешении экрана не менее 800X600 (рекомендуется - 1024X768) и при количестве отображаемых цветовых оттенков не менее 65536 (рекомендуется - True Color), NET Framework 4 и под управлением операционной системы MS Windows 98/ME/2000/XP/Vista. Для установки программы в операционной среде MS Windows2000/XP/Vista необходимо обладать правами администратора: предполагается установление административных логина и пароля. Связь в системе контроля за деятельностью предприятия может быть выполнена в виде электрического соединения или посредством беспроводной связи. В последнем случае пользователь системы контроля за деятельностью предприятия может управлять финансовыми потоками из любого места, где есть возможность подключиться к сети Интернет.

После установки компьютерной программы в меню «ПУСК» автоматически создается иконка программы.

Для начала работы с программой необходимо создать нового пользователя, для чего делают «клик мышкой» по надписи «Новый пользователь». Система контроля за деятельностью предприятия может быть выполнена с возможностью установления личных логина и пароля доступа пользователя. Поэтому затем в открывшемся окне указывают в соответствующих полях персональные данные пользователя и при необходимости его личные логин и пароль доступа.

Работа с каждым из модулей системы контроля за деятельностью предприятия осуществляется по следующему алгоритму.

1. Анализ теоретических основ бухгалтерского учета: законодательной базы и корреспонденции счетов.

2. Анализ первичной документации с возможностью заполнения, дозаполнения, просмотра и распечатывания первичных документов. Первичные документы при необходимости можно заполнять, просматривать и распечатывать.

3. Составление бухгалтерских записей посредством заполнения журнала корреспонденций в точном соответствии с хронологией отражаемых операций.

4. Составление оборотно-сальдовой ведомости (сводная ведомость по всем счетам); оборотно-сальдовой ведомости с разбивкой по субсчетам; ведомости по субсчету (выводит информацию только по конкретному субсчету) и отчета по счету (показывает движение по счету и его субсчетам).

5. Возможность повторения пройденного материала.

Модули (1-12) взаимосвязаны между собой: изменения в одних модулях ведут к изменениям в других модулях (фиг. 1).

В базах данных каждого из модулей (1-11) хранятся относящиеся к соответствующему модулю первичные документы и нормативные и инструктивные документы и материалы (например, акты по бухгалтерскому учету и нормам налогового законодательства) по фактическому содержанию хозяйственной операции и по отражению ее по счетам бухгалтерского учета.

Поэтому при необходимости при работе с модулями (1-11) системы контроля за деятельностью предприятия можно использовать подсказки в виде выдержек из соответствующих нормативных и инструктивных документов и материалов, размещенных в базах данных соответствующих модулей (1-11) системы контроля за деятельностью предприятия как по фактическому содержанию хозяйственной операции, так и по отражению ее по счетам бухгалтерского учета. Информация в данной базе поддерживается в актуализированном состоянии по мере изменения соответствующих нормативных и инструктивных материалов.

Модуль «учетная политика предприятия» (12) содержит выбранные из альтернативных вариантов, содержащихся в нормативном законодательстве, способы начисления амортизации, виды оценки и т.д., приемлемые для конкретного предприятия.

По мере изменения законодательства, содержания и/или форм первичных документов, нормативных и инструктивных документов и материалов при необходимости осуществляют обновление базы данных соответствующих модулей (1-12) системы контроля за деятельностью предприятия.

В модуле «архив обработанных документов» (13) хранятся уже обработанные документы, которые были отправлены в данный архив (13). Документы в данном архиве (13) разложены по группам, например платежные поручения находятся в группе «Банковские документы» и т.д. Для просмотра соответствующего документа необходимо сделать по нему «клик мышкой».

На основе введенной на основании реальных первичных документов конкретного (реального) предприятия информации, представленной в обучающей системе контроля за деятельностью предприятия, при необходимости формируют учетные накопительные регистры и итоговые отчеты о деятельности соответствующего конкретного (реального) предприятия: «Баланс», «Отчет о прибылях и убытках» (в нем отражается расчет виртуального дохода предприятия) и приложения к ним. Возможно формирование как годовой, так и промежуточной бухгалтерской (финансовой) отчетности. По данным, формируемым в системе контроля за деятельностью предприятия наряду с бухгалтерской (финансовой) отчетностью, составляется также: налоговая отчетность, отчетность в Пенсионный фонд России, Отчетность в ФСС, Отчетность в РОССТАТ (14) (фиг. 1).

При необходимости пользователь перед распечатыванием или выгрузкой (экспортированием) в систему электронного документооборота подготовленных на основе введенных пользователем бухгалтерских данных перечисленных выше видов отчетности может предварительно просмотреть их на экране интерфейса.

Сформированная в результате пройденных этапов учетного процесса отчетность может быть выгружена (экспортирована) в систему электронного документооборота, где автоматически может быть будет сформировано уведомление о ее приемке. Таким образом можно подготовить и удаленно сдать отчетность, находясь удаленно.

При необходимости бухгалтерскую (финансовую), налоговую и другие виды отчетности корректируют по замечаниям налоговой инспекции, Пенсионного фонда России, ФСС, РОССТАТа. Возможность корректировки информации по замечаниям этих соответствующих органов, в которые предоставляется отчетность, позволяет минимизировать риск методологических ошибок и исключить риск технических ошибок и в конечном итоге подготовить правильную отчетность для заинтересованных пользователей. При этом модуль учетной политики предприятия (12) при необходимости принимает годовые бухгалтерский и налоговый отчеты из налоговой инспекции после проверки данных отчетов для исправления ошибок.

Система контроля за деятельностью предприятия может иметь неограниченное число пользователей (15) (фиг. 1).

Система контроля за деятельностью предприятия позволяет выявлять участки работы пользователя, где он допускает максимальное количество ошибок, используя статистику пользователя. При этом надежное хранение прогресса в обучении пользователя и его личной статистической информации обеспечивается возможностью установки пользователем личных логина и пароля доступа.

Система контроля за деятельностью предприятия позволяет осуществлять экспорт и импорт данных о прогрессе в обучении пользователя и его личной статистической информации посредством копирования этих данных на сменный носитель (дискета, флешка), что делает систему контроля за деятельностью предприятия транспортабельной, например, для возможности работы пользователя в домашних условиях, в условиях командировки и т.п.

Данные с модулей (1-13), характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, могут отображаться и восприниматься пользователями различного цвета и/или величины символов (например, для слабовидящих настраивают крупные символы с цветом, максимально воспринимаемым слабовидящим пользователем), и/или в различном изображении (фиг. 2), и/или с различным звуковым сопровождением (например, для слабовидящих пользователей), и/или слэнгом, применяемым в бухгалтерском учете, и/или сопровождением с запахом с различным ароматом в зависимости от эффективности восприятия материала пользователем.

Данные с модулей (1-13), характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, при необходимости могут отображаться и восприняться пользователем с подсказкой как по фактическому содержанию хозяйственной операции, так и по отражению ее по счетам бухгалтерского учета.

При работе с системой контроля за деятельностью предприятия пользователь может получить следующие практические навыки.

1. Проведение расчетов/корреспонденции счетов на основе первичных документов:

- ежемесячной суммы амортизации основного средства;

- амортизации нематериальных активов;

- финансовых вложений;

- расчетов с поставщиками;

- процентов за пользование кредитом.

2. Ознакомление с примером составления учетной политики.

На основании вышеизложенного новым достигаемым техническим результатом предлагаемого изобретения по сравнению с прототипом является.

1. Повышение эффективности использования системы эффективности системы контроля за деятельностью предприятия не менее чем на 20%, за счет возможности выполнения дополнительных функций: использования личной статистической информации пользователя для выявления «узких» мест в обучении пользователя, возможности корректировки информации по замечаниям этих соответствующих контрольных органов (например, налоговой инспекции), в которые предоставляется отчетность, и, как следствие, минимизации риска методологических ошибок и исключения риска технических ошибок и в конечном итоге подготовки правильной отчетности для заинтересованных пользователей, а также за счет других, представленных ниже в пп. 2-19, положительных эффектов.

2. Возможность осуществлять обновление баз данных соответствующих модулей (1-11) системы контроля за деятельностью предприятия в соответствии с изменениями законодательства и, как следствие, максимальная приближенность к реальной финансово-хозяйственной деятельности.

3. Возможность использования всей необходимой информации из баз данных соответствующих модулей (1-11) без привлечения дополнительных источников.

4. Возможность по мере необходимости ознакомления пользователей с содержанием нормативных актов по бухгалтерскому учету и нормами налогового законодательства.

5. Возможность просмотра в любое время всех документов, относящихся к конкретной хозяйственной операции, на основании которых отражается операция по счетам или в конкретном документе.

6. Возможность автоматизации процесса обучения.

7. Возможность использовать учебный материал системы как оперативный справочник в своей текущей работе.

8. Возможность руководителям предприятий, прежде всего малого бизнеса, более профессионально контролировать работу бухгалтера, при необходимости заменяя его.

9. Возможность освоить ведение бухгалтерского учета в порядке самообразования.

10. Возможность использования системы контроля за деятельностью предприятия для дистанционного (заочного) обучения.

11. Возможность обеспечения безопасности работы с системой контроля за деятельностью предприятия посредством установки административных логина и пароля и личных логина и пароля доступа пользователя.

12. Возможность выявлять участки работы пользователя, где он допускает максимальное количество ошибок, используя статистику пользователя. При этом надежное хранение прогресса в обучении пользователя и его личной статистической информации обеспечивается возможностью установки пользователем личных логина и пароля доступа.

13. Возможность иметь неограниченное число пользователей.

14. Возможность экспорта и импорта данных о прогрессе в обучении пользователя и его личной статистической информации посредством копирования на сменный носитель (дискета, флешка), что делает систему контроля за деятельностью предприятия транспортабельной, например, для возможности работы пользователя в домашних условиях, в условиях командировки и т.п.

15. Максимальная концентрация в системе контроля за деятельностью предприятия необходимой информации.

16. Максимально адаптированная под нужды большинства пользователей наглядность в системе контроля за деятельностью предприятия представления используемых первичных, сводных и отчетных документов, в том числе посредством дружественного для пользователя интерфейса.

17. Приближенность к реальной финансово-хозяйственной деятельности конкретного (реального) предприятия.

18. Наличие подсказок как по фактическому содержанию хозяйственной операции, так и по отражению ее по счетам бухгалтерского учета.

19. Возможность просмотра при необходимости всех документов, относящихся к конкретной хозяйственной операции, на основании которых отражается операция по счетам или в конкретном документе.

Источники информации

1. Патент РФ № 2306606, 2007, МКИ G06Q 40/00.

2. Патент РФ № 2584453, 2016, МКИ G06Q 40/00, G06Q 10/10.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМА ФОРМИРОВАНИЯ ФИНАНСОВОЙ И УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТЕЙ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО) | 2018 |

|

RU2682479C1 |

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ ХИМИКО-ТЕХНОЛОГИЧЕСКОГО ПРЕДПРИЯТИЯ | 2004 |

|

RU2279134C2 |

| АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ФОРМИРОВАНИЯ И МОНИТОРИНГА ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ АКЦИЙ | 2016 |

|

RU2630169C1 |

| СПОСОБ И УСТРОЙСТВО ДЛЯ ОБРАБОТКИ ФИНАНСОВЫХ ДОКУМЕНТОВ | 2003 |

|

RU2265884C2 |

| СПОСОБ ПРОГНОЗИРОВАНИЯ СОСТОЯНИЯ И ОПТИМИЗАЦИИ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ | 2016 |

|

RU2653931C2 |

| УСТРОЙСТВО ЭЛЕКТРОННОЙ ФОРМЫ СЧЕТОВОДСТВА И СПОСОБ ЗАПИСИ ДАННЫХ В БАЗУ СЧЕТОВ УЧЕТА, ПРИМЕНЯЕМЫЙ В НЕМ | 2011 |

|

RU2474872C2 |

| Автоматизированная система моделирования изменения содержания информационного пространства | 2019 |

|

RU2717903C1 |

| МУНИЦИПАЛЬНАЯ ГЕОИНФОРМАЦИОННАЯ СИСТЕМА | 2014 |

|

RU2571919C2 |

| Система оценки субъекта на основании его деятельности | 2017 |

|

RU2661783C1 |

| ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА КОМПЛЕКСНОЙ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ | 2016 |

|

RU2621417C1 |

Изобретение относится к системе контроля за деятельностью предприятия. Технический результат заключается в обеспечении автоматизации обработки документов предприятия. Система содержит блок обработки и анализа информации, содержащий модуль затрат с базой данных, модуль расчета виртуального дохода, модуль учета основных средств с базой данных, модуль учета нематериальных активов с базой данных, модуль учета материальных ценностей с базой данных, модуль учета расчетов по оплате труда с базой данных, модуль учета кредитов и займов с базой данных, модуль учета финансовых вложений с базой данных, модуль учета денежных средств с базой данных, модуль учета расчетов с базой данных и модуль учета расчетов с бюджетом по налогам и сборам с базой данных, блок вывода обработанной информации, содержащий аналитический модуль, модуль архива обработанных документов. 8 з.п. ф-лы, 1 табл., 2 ил.

1. Система контроля за деятельностью предприятия посредством расчета виртуального дохода предприятия при производстве продукции на предприятии, включающая данные, характеризующие параметры процесса деятельности предприятия, связанные с блоком обработки и анализа информации, содержащим модуль затрат с базой данных и модуль расчета виртуального дохода, при этом блок обработки и анализа информации связан с блоком вывода обработанной информации, выполненным с возможностью сохранения и накопления расчетных значений данных, и содержащим аналитический модуль, выполненный с возможностями обработки данных, полученных со всех модулей, формирования отчетов и визуального графического и табличного представления и мониторинга данных со всех модулей, характеризующих показатели производственной и экономической деятельности предприятия и обеспечивающих контроль за его деятельностью, отличающаяся тем, что модуль затрат с базой данных, характеризующих нормативные затраты на производимую предприятием продукцию, выполнен в виде модуля учета затрат на производство, выпуск и реализацию готовой продукции с базой данных, модуль расчета виртуального дохода выполнен в виде модуля учета финансовых результатов с базой данных, в блок вывода обработанной информации дополнительно введен модуль архива обработанных документов для сохранения и накопления расчетных значений данных, а аналитический модуль выполнен в виде модуля учетной политики предприятия с базой данных с возможностью передачи сформированной отчетности в автоматическом режиме через систему электронного документооборота, в блок обработки и анализа информации дополнительно введены модуль учета основных средств с базой данных, модуль учета нематериальных активов с базой данных, модуль учета материальных ценностей с базой данных, модуль учета расчетов по оплате труда с базой данных, модуль учета кредитов и займов с базой данных, модуль учета финансовых вложений с базой данных, модуль учета денежных средств с базой данных, модуль учета расчетов с базой данных и модуль учета расчетов с бюджетом по налогам и сборам с базой данных, при этом выход модуля учета основных средств связан с соответствующими входами модулей учетной политики предприятия, учета финансовых вложений, учета денежных средств, учета расчетов, учета затрат на производство, выпуск и реализацию готовой продукции, учета расчетов с бюджетом по налогам и сборам и учета финансовых результатов, выход модуля учета материальных ценностей связан с соответствующими входами модулей учетной политики предприятия, учета финансовых вложений и учета финансовых результатов, выход модуля учета расчетов по оплате труда связан с соответствующими входами модулей учетной политики предприятия, учета затрат на производство, выпуск и реализацию готовой продукции и учета финансовых результатов, выход модуля учета кредитов и займов связан с соответствующими входами модулей учетной политики предприятия и учета финансовых результатов, выход модуля учета финансовых вложений связан с соответствующими модулями учетной политики предприятия и учета финансовых результатов, выход модуля учета денежных средств связан с соответствующими входами модулей учетной политики предприятия и учета расчетов, выход модуля учета расчетов связан с соответствующими входами модулей учетной политики предприятия, учета основных средств, учета нематериальных активов, учета материальных ценностей, учета расчетов по оплате труда и учета расчетов с бюджетом по налогам и сборам, выход модуля учета затрат на производство, выпуск и реализацию готовой продукции связан с соответствующими входами модулей учетной политики предприятия и учета расчетов, выход модуля учета финансовых результатов связан с соответствующими входами модулей учетной политики предприятия, учета расчетов по оплате труда, учета кредитов и займов, учета финансовых вложений, учета затрат на производство, выпуск и реализацию готовой продукции.

2. Система по п. 1, отличающаяся тем, что она выполнена автоматизированной на основе специализированного программного кода, написанного на языке программирования С# (с sharp).

3. Система по п. 1 или 2, отличающаяся тем, что в нее введен модуль пользователей в виде по крайней мере одного компьютера под управлением операционной системы MS Windows 98/ME/2000/XP/Vista.

4. Система по п. 1 или 2, или 3, отличающаяся тем, что модуль учетной политики предприятия выполнен с возможностью формирования промежуточного, годового бухгалтерского (финансового) и налогового отчетов, отчетности в РОССТАТ, в ФСС и ПФР и передачи годового бухгалтерского и налогового отчетов в налоговую инспекцию в автоматическом режиме через систему электронного документооборота.

5. Система по п. 4, отличающаяся тем, что модуль учетной политики предприятия выполнен с возможностью приема годового бухгалтерского и налогового отчетов из налоговой инспекции после проверки данных отчетов для исправления ошибок.

6. Система по п. 1, отличающаяся тем, что данные с модулей, характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, выполнены с возможностью их отображения и восприятия пользователем различного цвета и/или величины символов, и/или в различном изображении, и/или слэнгом, применяемым в бухгалтерском учете, и/или с различным звуковым сопровождением, и/или сопровождением с запахом с различным ароматом.

7. Система по п. 1, отличающаяся тем, что данные с модулей, характеризующие показатели производственной и экономической деятельности предприятия и обеспечивающие контроль за его деятельностью, выполнены с возможностью их отображения и восприятия пользователем с подсказкой как по фактическому содержанию хозяйственной операции, так и по отражению ее по счетам бухгалтерского учета.

8. Система по п. 1, отличающаяся тем, что она выполнена с возможностью установления административного пароля и/или личных логина и пароля доступа пользователя.

9. Система по п. 1, отличающаяся тем, что базы данных соответствующих модулей выполнены с возможностью обновления в них содержания и/или форм первичных документов, нормативных и инструктивных документов и материалов по мере изменения законодательства.

| СПОСОБ ПРОИЗВОДСТВА ПЕРИОДИЧЕСКИХ РАСЧЕТОВ (ВАРИАНТЫ) И АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ИХ ОСУЩЕСТВЛЕНИЯ | 2006 |

|

RU2306606C1 |

| СИСТЕМА ДЛЯ ПРОАКТИВНОГО КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ | 2014 |

|

RU2584453C2 |

| Пломбировальные щипцы | 1923 |

|

SU2006A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |