Область техники

Настоящее изобретение относится к автоматическим банковским аппаратам (банкоматам). Более конкретно, настоящее изобретение относится к устройству банкомата, системам и способам, которые обеспечивают повышенную надежность и улучшенные возможности обслуживания. В частности, настоящее изобретение обеспечивает улучшенные возможности фиксации карт, которые вводятся в аппарат и которые удерживаются внутри аппарата, пока не будут удалены авторизованным обслуживающим персоналом.

Предшествующий уровень техники

Банковские автоматы широко известны. Общеизвестным типом автоматического банковского аппарата, используемого клиентами, является автоматический кассовый аппарат (банкомат). Банкоматы обеспечивают возможность клиентам выполнять банковские транзакции. Примерами банковских транзакций, которые иногда выполняются с использованием банкоматов, являются выдача наличных, внесение вкладов, перевод фондов со счета на счет, платеж по счетам, инкассация чеков, получение денежных почтовых переводов, покупка марок, покупка билетов, покупка телефонных карт и запросы баланса счета. Типы банковских транзакций, которые клиент может выполнять с использованием банкомата, определяются конкретным банкоматом, системой, в которую он включен, и программированием банкомата организацией, несущей ответственность за его функционирование.

Другие автоматические банковские аппараты могут работать в средах другого типа. Например, некоторые типы банковских аппаратов могут использоваться в среде обслуживания клиентов. Например, провайдеры услуг могут использовать некоторые типы банковских аппаратов в целях подсчета банкнот или других предметов, которые принимаются от клиентов или которые должны выдаваться клиентам. Другие типы банковских апппаратов могут использоваться для проверки подлинности предметов, которые обеспечивают клиенту доступ, значимость или привилегии билетов, ваучеров, чеков и других финансовых инструментов. Другие примеры банковских аппаратов могут включать в себя аппараты, которые функционируют для обеспечения пользователей правом на товары или услуги в обслуживаемой среде или в среде самообслуживания. В целях настоящего раскрытия термин банковский аппарат (банкомат) должен интерпретироваться как включающий в себя любой аппарат, который может эксплуатироваться для выполнения транзакций, включающих переводы стоимости.

Банковские аппараты в типовом случае используются в средах, где они выполняют или поддерживают выполнение транзакций. Желательно поддерживать работоспособность банкомата в течение всего необходимого времени в максимально возможной степени. Если в банкомате произойдет отказ, то было бы полезным возвратить банкомат в сервисную службу как можно скорее. Таким образом, имеется потребность в улучшении функционирования, надежности, возможностей обслуживания и ремонтопригодности банкоматов.

Раскрытие изобретения

Задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата.

Задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата, который обеспечивает лучший доступ для обслуживания.

Задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата, который обеспечивает удерживание карт, которые могут быть недействительными или вызывать подозрение и которые были использованы в попытке осуществления транзакции в банковском аппарате.

Также задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата, который обеспечивает удерживание относительно большого количества карт внутри банковского аппарата до тех пор, пока такие карты не будут удалены авторизованным обслуживающим персоналом.

Также задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата, который облегчает обслуживание банковского аппарата.

Также задачей приведенного для примера варианта осуществления изобретения является создание банковского аппарата, который снижает риск установки неавторизованных устройств считывания карт на передней панели банковского аппарата.

Также задачей приведенного для примера варианта осуществления изобретения является создание способов, связанных с работой банковского аппарата.

Другие задачи приведенных для примера вариантов осуществления изобретения поясняются в последующем разделе описания, раскрывающем лучшие режимы осуществления изобретения, и в формуле изобретения.

Вышеуказанные цели достигаются в приведенных для примера вариантах осуществления банковского аппарата, который представляет собой банкомат. Банкомат включает в себя множество устройств для выполнения транзакций. В варианте осуществления устройства для выполнения транзакций включают в себя устройства ввода и вывода, которые являются частью пользовательского интерфейса. В варианте осуществления устройства для выполнения транзакций включают в себя устройства для выполнения различных типов банковских транзакций, такие как устройство выдачи денег и устройство приема депозита. Банкомат также содержит, по меньшей мере, один компьютер, который в общем случае упоминается здесь как контроллер и который работает для приведения в действие устройств для выполнения транзакций в банкомате.

В варианте осуществления банкомат содержит корпус с защищенным хранилищем и верхней зоной корпуса. Защищенное хранилище служит для размещения в нем некоторых устройств для выполнения транзакций, таких как устройство выдачи денег. Защищенное хранилище содержит дверцу хранилища, которая обычно заперта, но которая может быть открыта при отпирании авторизованными лицами.

В варианте осуществления верхняя зона корпуса содержит первый отсек и второй отсек. Доступ к первому и второму отсекам контролируется независимо подвижными первой и второй частями рабочей панели. В варианте осуществления одно или более устройств, которыми необходимо манипулировать для отпирания дверцы хранилища, размещены в первой зоне корпуса. Доступ к первой части верхней зоны корпуса контролируется замком рабочей панели, оперативно соединенным с первой частью рабочей панели. Таким образом, когда требуется обслуживание устройств внутри защищенного хранилища, обслуживающий персонал сначала получает доступ к первой части верхней зоны корпуса путем отпирания замка рабочей панели для получения доступа к устройствам ввода замка хранилища, распложенным внутри верхней зоны корпуса в первой части. Как только доступ к первой части получен, обслуживающий персонал осуществляет один или более вводов в устройство ввода замка хранилища, чтобы отпереть дверцу хранилища. В варианте осуществления это может быть выполнено без перемещения второй части рабочей панели или перемещения устройств выполнения транзакций, которые находятся во второй части верхней зоны корпуса.

В некоторых вариантах осуществления дисплеи, используемые в качестве составной части пользовательского интерфейса банковского автомата, генерируют значительное количество тепла. Общее количество тепла, генерируемого дисплеем и другими устройствами в корпусе банкомата, может вызвать повышение температуры внутри корпуса. Эта проблема может возникать более часто в банкоматах, которые расположены вне помещений, где внешняя температура часто может повышаться. Излишне высокие температуры внутри банкомата могут вызвать повреждения дисплея или других компонентов банкомата или могут сократить срок службы его компонентов.

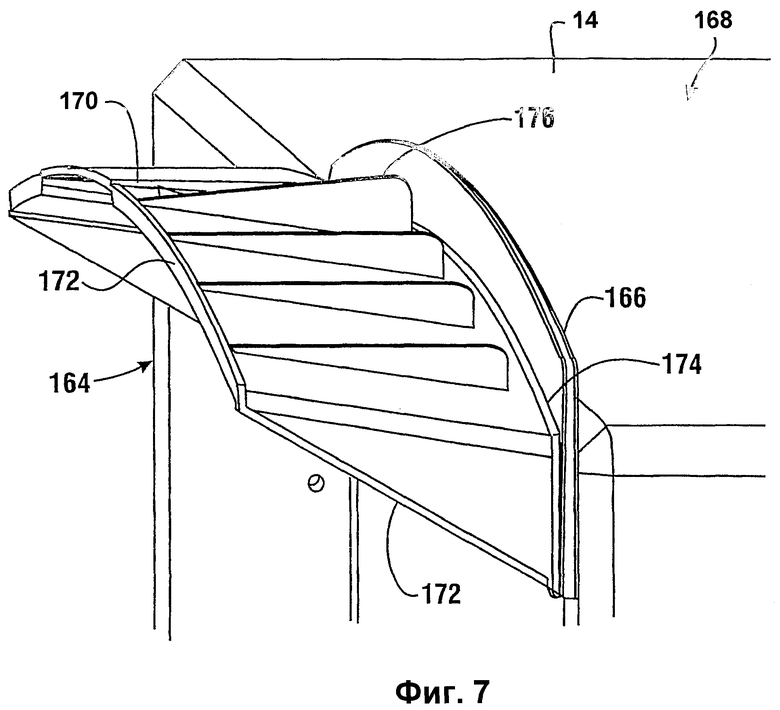

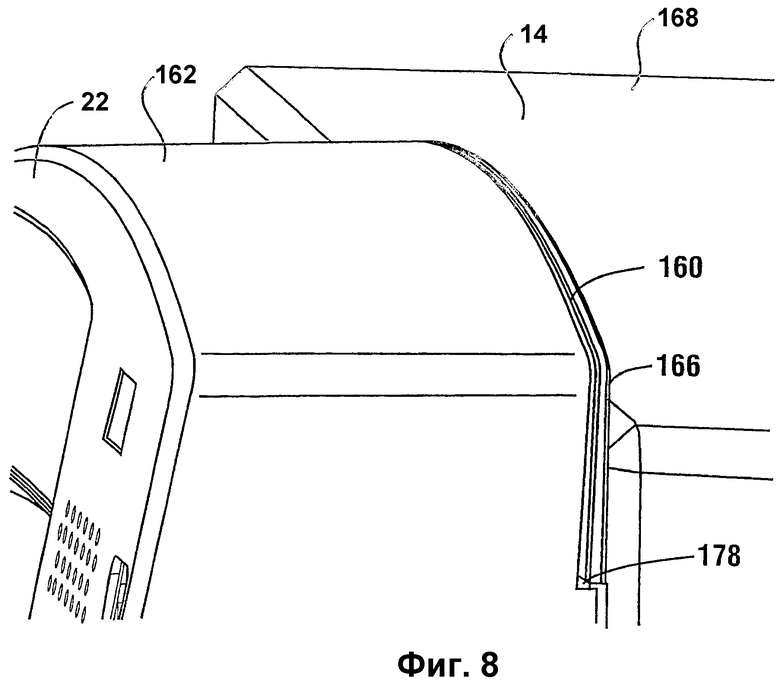

В варианте осуществления корпус снабжен отверстием воздушного охлаждения в непосредственной близости от дисплея, чтобы обеспечивать протекание через него потока охлаждающего воздуха. В другом варианте осуществления предусмотрена экранирующая структура в промежуточном положении между отверстием воздушного охлаждения и дисплеем и другими компонентами внутри банкомата, чтобы снизить риск проникновения влаги и других загрязнений внутрь банкомата, а также снизить риск несанкционированного доступа. В варианте осуществления экранирующая структура выполнена с возможностью отвода влаги и других загрязнений наружу от банкомата при облегчении доступа к устройствам выполнения транзакций для обслуживания.

В некоторых вариантах осуществления в процессе работы банкомата зоны выполнения транзакций подсвечиваются для облегчения использования банкомата пользователями. Эти зоны транзакции включают в себя в варианте осуществления углубленные карманы на корпусе банкомата, из которых пользователи могут получать деньги, доставляемые им, а также в которые пользователи закладывают депонируемые предметы. Кроме того, в варианте осуществления контроллер банкомата обеспечивает подсветку зон выполнения транзакций в моменты времени ожидания получения пользователем денег или закладки пользователем депонируемых предметов в таких зонах транзакций в процессе выполнения транзакций. Это обеспечивает помощь пользователю при действии в конкретной зоне выполнения транзакций в банкомате, даже если банкомат используется в течение светлого времени суток.

В варианте осуществления зоны выполнения транзакций располагаются на компонентах банкомата, которые являются относительно подвижными в процессе действий по обслуживанию. Для обеспечения подсветки таких зон при обеспечении относительного перемещения в варианте осуществления предусмотрено светопрозрачное окно рядом с некоторыми зонами выполнения транзакций. В рабочем положении банкомата окно выровнено с источником подсветки, расположенным в другой части корпуса. Контроллер банкомата включает подсветку, обеспечиваемую источником подсветки в соответствующие моменты времени при проведении транзакции, что обеспечивает подсветку зоны выполнения транзакции. Однако при обслуживании банкомата зона выполнения транзакции и источник подсветки могут быть относительно смещены без обеспечения специальных мер, таких как отсоединение электрических проводников или световодов для получения доступа, чтобы выполнить действия по обслуживанию.

В некоторых вариантах осуществления возможность подсветки выбранных зон банкомата в процессе определенных этапов транзакции может быть использована в связи с устройством защиты от мошенничества. В варианте осуществления устройство защиты от мошенничества используется для снижения риска того, что неавторизованное устройство считывания с карт может устанавливаться внешним образом относительно банкомата рядом с щелью устройства считывания карт на рабочей панели банкомата. Изобретательность таких противоправных элементов иногда доходит до того, что в некоторых случаях создавались считывающие устройства, которые могли перехватывать данные магнитной полосы на картах, которые вводятся в банкомат клиентом. Путем перехвата этих данных мошенники могли проводить неавторизованные транзакции с номером карты клиента. Такие внешние считывающие устройства могли создаваться внешне сходными с частью нормальной рабочей панели банкомата.

В варианте осуществления корпус в области, окружающей щель устройства считывания карт, подсвечивается в ответ на операцию контроллера. В некоторых банкоматах корпус используется так, чтобы подсвечивать зону, по существу полностью окружающую щель, чтобы для пользователя сделать более очевидной возможность неавторизованной модификации или приставки к панели банкомата.

В некоторых вариантах осуществления, при нормальной работе, подсветка зоны, окружающей щель для ввода карт на рабочей панели, помогает пользователю осуществлять связанные с ней действия в процессе транзакции, когда от пользователя требуется вести или забрать свою карту. Банкомат снабжается устройствами восприятия излучения, размещаемыми рядом с устройствами подсветки, которые обеспечивают подсветку зоны, окружающей щель для ввода карт. Контроллер программируется для восприятия изменений в уровне излучения, воспринимаемого одним или более устройствами восприятия излучения. Установка неавторизованного устройства считывания карт в непосредственной близости от щели устройства считывания карт в общем случае вызывает изменение уровня излучения, воспринимаемого устройствами восприятия излучения. Контроллер программируется для распознавания таких изменений и принятия соответствующего действия в ответ на это, чтобы снизить возможность мошенничества. Такое действие может включать в себя в некоторых вариантах осуществления посылку банкоматом по сети сообщения статуса к некоторому лицу, которое должно уведомляться о возможном условии противоправных действий. Такие действия в некоторых вариантах осуществления могут также включать предупреждение пользователя банкомата о необходимости обратить внимание на возможность установки такого неавторизованного устройства. Разумеется, подобные методы приведены для примера, и в других вариантах осуществления соответственно могут использоваться и другие методы.

В некоторых вариантах осуществления банкомат снабжен устройством считывания карт, которое имеет связанный с ним бункер для хранения карт, перехваченных банкоматом. Карты могут быть перехвачены в ответ на определение контроллером условий, в которых карта пользователя должна быть изъята у пользователя. Такие обстоятельства могут включать в себя, например, то, что для соответствующей карты имело место сообщение, что она была похищена, что прошел срок действия карты, что пользователь сделал ряд некорректных вводов pin-кода для карты, что позволяет предположить, что пользователь не является авторизованным пользователем карты, или другие обстоятельства. В возможном варианте осуществления, если карта должна быть перехвачена, то она перемещается в бункер для хранения в банкомате. Соответствующий механизм перемещает такие карты в указанный бункер от устройства считывания карт. Это позволяет удерживать в бункере большое количество карт, прежде чем он будет опустошен. Запорный элемент и замок предусмотрены на бункере для обеспечения защищенного хранения перехваченных карт, которые могут быть просто удалены авторизованным обслуживающим персоналом.

В некоторых вариантах осуществления часть корпуса, связанная с устройством считывания карт, проходит через отверстие в рабочей панели в рабочем положении. Это снижает риск незаметного присоединения внешних устройств считывания карт. В некоторых вариантах осуществления конфигурация рабочей панели рядом со щелью устройства считывания карт может быть выполнена так, чтобы дополнительно препятствовать присоединению неавторизованных устройств считывания карт. Устройство считывания карт и рабочая панель в некоторых вариантах осуществления могут быть выполнены относительно подвижными, так что корпус устройства считывания карт располагается вне отверстия панели и затем блокируется заслонкой. Рабочая панель может также выполняться подвижно установленной относительно корпуса банкомата, чтобы обеспечить надлежащее выравнивание между устройством считывания карт и рабочей панелью.

В некоторых вариантах осуществления банкомата для авторизованного обслуживающего персонала банкомата может быть обеспечена усовершенствованная диагностическая система. Усовершенствованная диагностическая система может иметь средства защиты для снижения риска использования неавторизованными лицами средств обслуживания и диагностики банкомата в противоправных целях.

В варианте осуществления банкомата авторизованный обслуживающий персонал банкомата обеспечивается переносным диагностическим средством, имеющим считываемые компьютером инструкции, таким как CD (компакт-диск). Если авторизованный обслуживающий персонал должен обслуживать банкомат, то переносное диагностическое средство вводится в оперативное взаимодействие с устройством считывания переносного диагностического средства. Оно может включать в себя накопитель на CD, размещенный в защищенном хранилище корпуса банкомата. Этот метод позволяет снизить риск того, что лица, не имеющие доступа к зоне защищенного хранилища, смогли бы получить доступ к устройству считывания диагностического средства. В других вариантах осуществления могут быть использованы другие методы.

В варианте осуществления банкомата диагностическое средство выдает контроллеру банкомата один или более секретных кодов. Секретные коды могут затем обрабатываться посредством операций контроллера для определения того, является ли диагностическое средство авторизованным. В некоторых вариантах осуществления банкомата от обслуживающего персонала также может потребоваться ввести идентифицирующую информацию посредством одного или более устройств ввода банкомата. Такая идентифицирующая информация также может использоваться для определения того, является ли диагностическое средство авторизованным. Кроме того, в некоторых вариантах осуществления секретные коды в диагностическом средстве могут включать дату, местоположение и/или конкретное устройство, так что диагностическое средство с такими секретными кодами может быть использовано только в течение конкретного времени и/или в течение определенного календарного периода, на конкретном банкомате или только для конкретных устройств в банкомате. Разумеется, подобные процедуры защиты приведены для примера, и в других вариантах осуществления соответственно могут использоваться и другие или дополнительные методы.

В некоторых вариантах осуществления контроллер банкомата, обеспечивающий аутентификацию диагностического средства, позволяет банкомату выводить диагностические данные, которые сохраняются в одном или более устройств хранения данных в банкомате. Это может включать в себя информацию, касающуюся характеристик устройств, информацию, относящуюся к обнаруженным сбоям или возможным сбоям, данные, относящиеся к статистическим трендам функционирования различных устройств для выполнения транзакций, и/или другую информацию, которая может быть полезна в диагностике отказов банкомата и/или в предупреждении будущих отказов. В варианте осуществления эти диагностические данные сохраняются защищенным способом в устройстве хранения данных банкомата, чтобы препятствовать доступу к ним неавторизованных лиц. Однако если с банкоматом взаимодействуют с использованием авторизованного диагностического средства, то такая информация или данные, базирующиеся на нем, могут быть выведены либо с помощью устройств вывода на банкомате, таких как экран, и/или других устройств, таких как портативный терминал или сотовый телефон у обслуживающего персонала.

В некоторых вариантах осуществления диагностическое средство дополнительно содержит сервисные данные, которые могут использоваться при диагностике и/или устранении проблем, которые имеют место или могут возникнуть в банкомате. В варианте осуществления сервисные данные могут быть включены или могут взаимодействовать с данными электронного руководства по обслуживанию, которое описывает различные функции банкомата и инструкции по устранению неисправностей и профилактическому обслуживанию. В некоторых вариантах осуществления сервисные данные могут включать в себя инструкции, которые обеспечивают проведение контроллером в банкомате, по меньшей мере, одного диагностического теста одного или более устройств для выполнения транзакций. В некоторых вариантах осуществления сервисные данные могут обеспечивать вывод контроллером предлагаемых действий по устранению неисправностей или предлагать дополнительное тестирование на основе одного или более результатов диагностического теста. В некоторых вариантах осуществления обслуживающий персонал может иметь возможность просматривать в электронном виде данные руководства по обслуживанию или другую информацию, включенную в диагностическое средство, чтобы получать выводимые данные, которые обеспечивают обслуживание и ремонт банкомата.

В некоторых вариантах осуществления диагностическое средство может включать в себя сервисные или иные данные в зашифрованном формате. Различные типы стандартного или нестандартного шифрования могут использоваться в различных вариантах осуществления. Контроллер может дешифрировать такие зашифрованные данные, чтобы обеспечить вывод данных из банкомата. Кроме того, в некоторых вариантах осуществления диагностическое средство может включать в себя программное обеспечение браузера. Такое программное обеспечение браузера может загружаться из диагностического средства в контроллер банкомата и использоваться для интерпретации сервисных данных с диагностического средства. В некоторых вариантах осуществления программное обеспечение браузера может интерпретировать встроенные инструкции не общепринятого и/или нестандартного типа, которые могут быть включены в сервисные данные. Это может облегчить обеспечение сервисных данных на диагностическом средстве при воспрепятствовании доступа неавторизованных пользователей.

В некоторых вариантах осуществления диагностическое средство может включать в себя инструкции или устройства, которые препятствуют непрерывной загрузке программного обеспечения браузера и/или сервисных данных в другой компьютер и/или могут обеспечить стирание указанных элементов из памяти компьютера, если диагностическое средство удаляется из оперативного взаимодействия с компьютером.

В некоторых вариантах осуществления диагностическое средство может использоваться с компьютерными устройствами, которые отделены от банкомата. К ним могут относиться, например, такие устройства, как портативные компьютеры, персональные компьютеры (PC), персональные цифровые помощники (PDA) или сотовые телефоны. В таких вариантах осуществления диагностическое средство может использоваться с этими компьютерными устройствами, чтобы обеспечить доступ к сервисным данным, содержащимся в нем, таким как, например, электронные руководства по эксплуатации. Могут быть обеспечены меры защиты такими способами, как описано выше, или иным образом, чтобы обеспечить невозможность использования диагностического средства неавторизованными пользователями. Кроме того, в вариантах осуществления инструкции с диагностического средства, которые могут обеспечить вызвать взаимодействие контроллера банкомата с устройствами для выполнения транзакций, могут быть переведены в нерабочее состояние, если сервисное средство устанавливается в компьютерное устройство иное, чем банкомат.

Понятно, что вышеприведенные задачи и примеры носят иллюстративный характер и что не требуется, чтобы варианты осуществления выполняли все или любые из вышеуказанных задач, и не требуется, чтобы они включали все или любые из вышеприведенных признаков. Дополнительные аспекты и варианты осуществления в пределах объема формулы изобретения могут быть предложены специалистами в данной области техники на основе изложенных технических решений.

Краткое описание чертежей

Фиг.1 - представление в изометрии приведенного для примера варианта осуществления банковского автомата, представляющего собой банкомат и воплощающего некоторые аспекты и признаки изобретений, заявленных в настоящей заявке.

Фиг.2 - вид спереди банкомата, показанного на фиг.1.

Фиг.3 - прозрачный вид сбоку, схематично иллюстрирующий некоторые внутренние элементы банкомата.

Фиг.4 - схематичное представление архитектуры программного обеспечения в варианте осуществления.

Фиг.5 - вид спереди, показывающий часть рабочей панели, перемещенной для доступа в первый отсек верхнего корпуса аппарата.

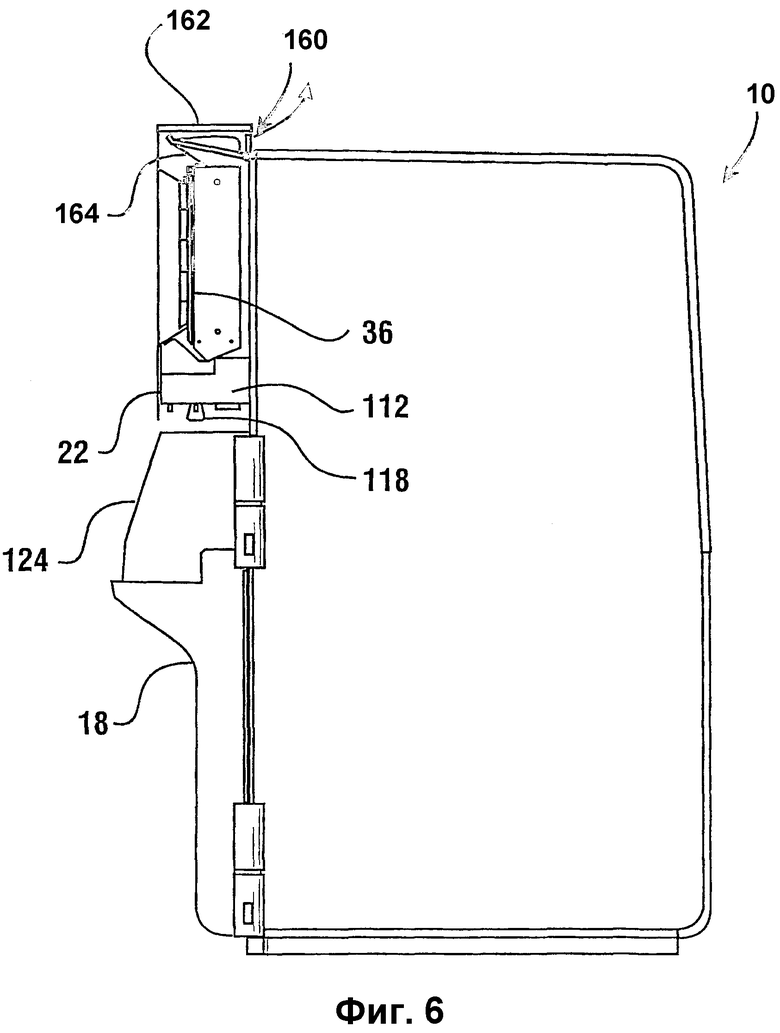

Фиг.6 - частично прозрачный вид сбоку, иллюстрирующий воздушный поток через отверстие воздушного охлаждения аппарата.

Фиг.7 - пространственное представление, иллюстрирующее экранную структуру, используемую в варианте осуществления.

Фиг.8 - пространственное представление, показывающее часть рабочей панели в рабочем положении рядом с экраном.

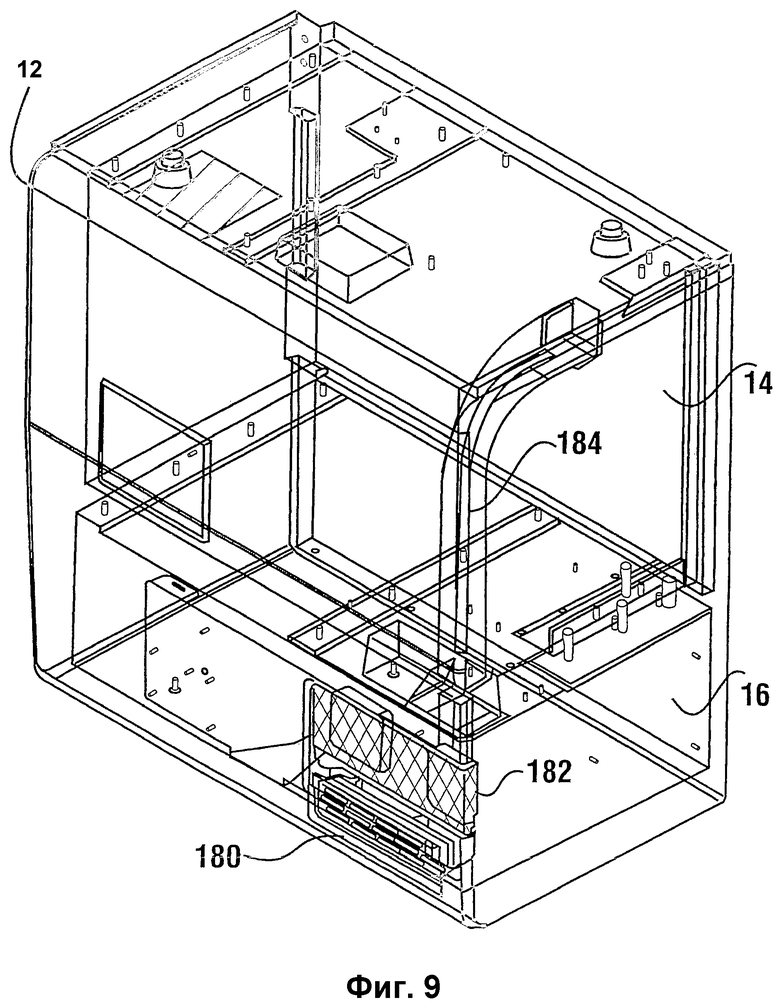

Фиг.9 - прозрачное пространственное представление вида сзади, иллюстрирующее вентиляторы, отверстия воздушного охлаждения и воздуховод в корпусе, согласно варианту осуществления.

Фиг.10 - представление в изометрии банкомата, показанного на фиг.1, с удаленными компонентами верхней части корпуса, показывающее детали системы подсветки для зон транзакций на защищенном отсеке корпуса.

Фиг.11 - схематичный вид сбоку корпуса, иллюстрирующий систему подсветки для зон транзакций и пунктиром показывающий перемещение верхней части рабочей панели для обеспечения доступа для обслуживания.

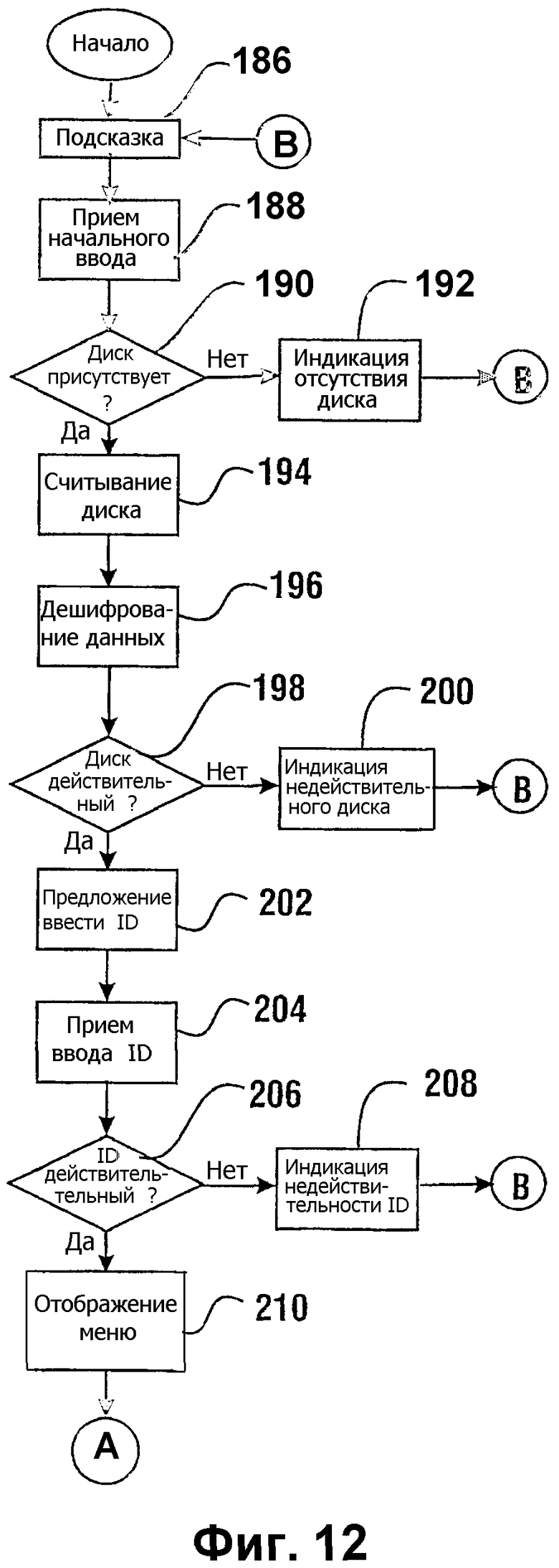

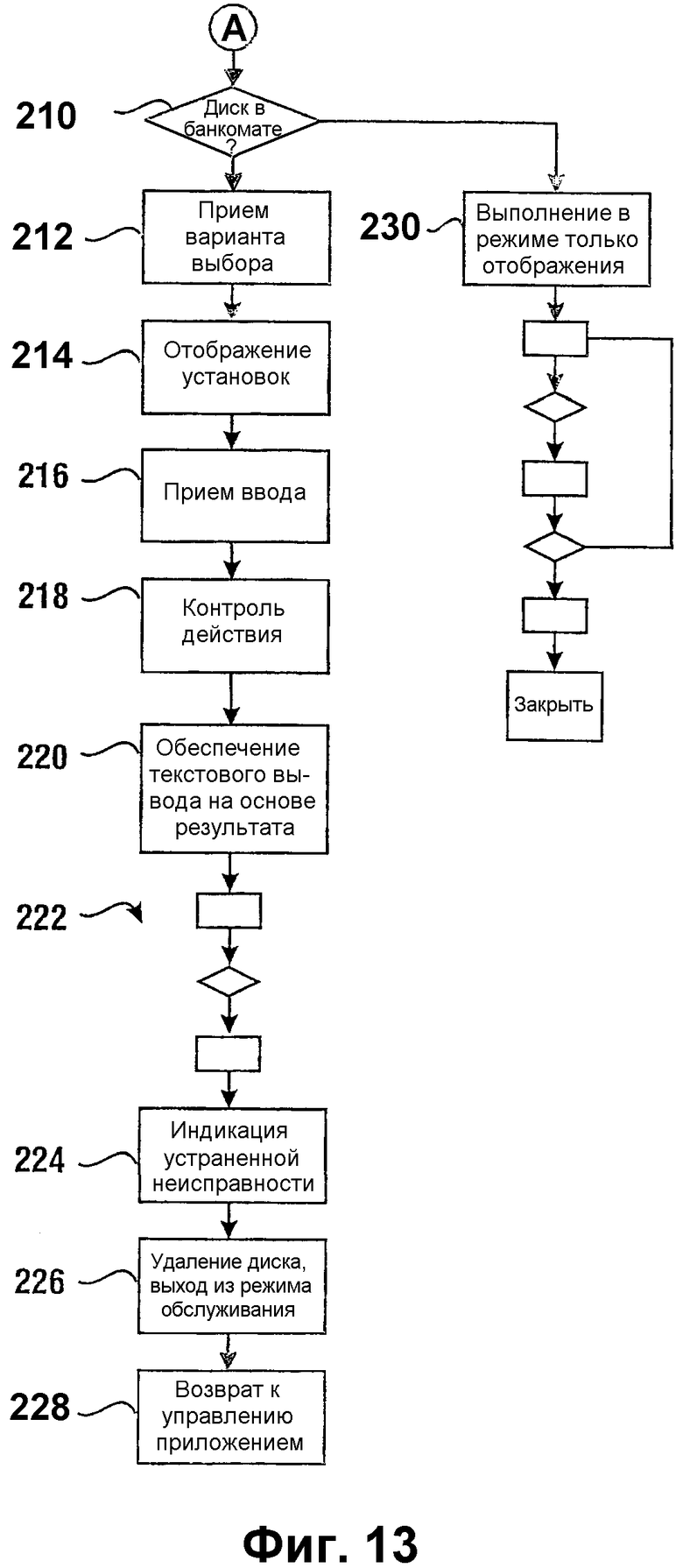

Фиг.12 и 13 - пример логики, которая может быть использована при обслуживании автомата с использованием диагностического средства.

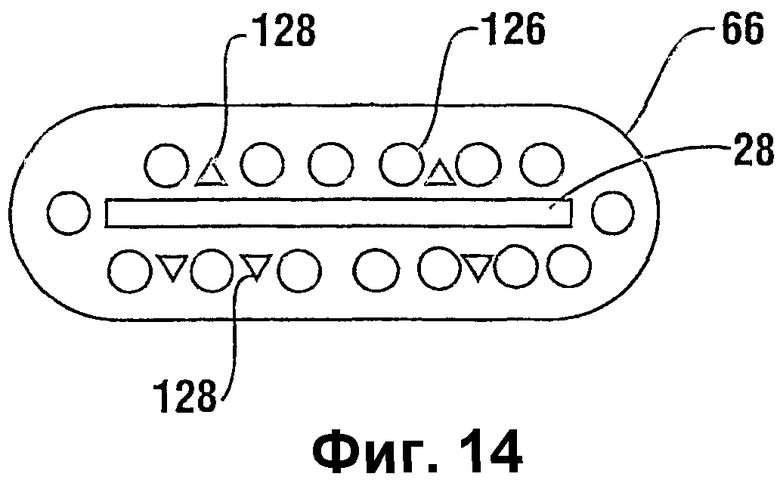

Фиг.14 - схематичное представление подсветки и устройства защиты от мошенничества, окружающего щель устройства считывания карт, согласно варианту осуществления.

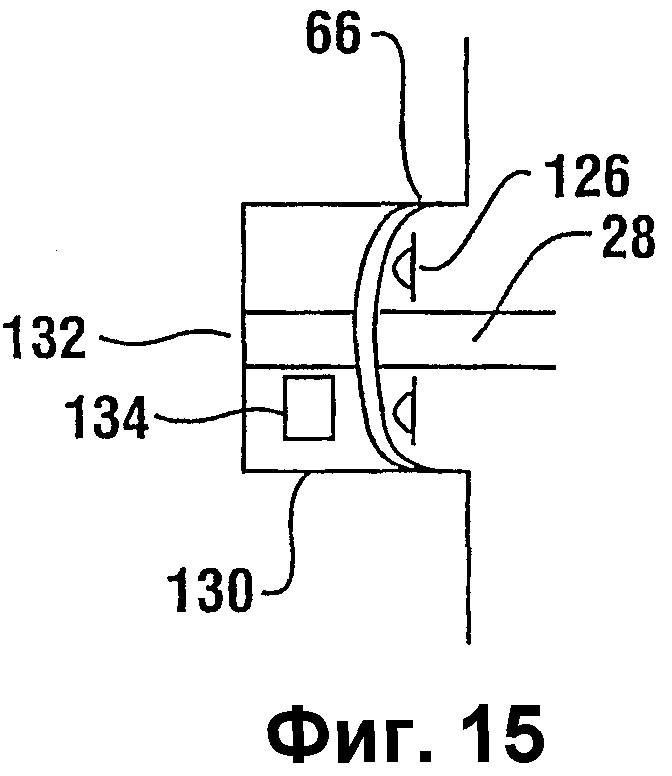

Фиг.15 - схематичное представление неавторизованного устройства считывания карт в оперативном соединении с корпусом датчика защиты от мошенничества.

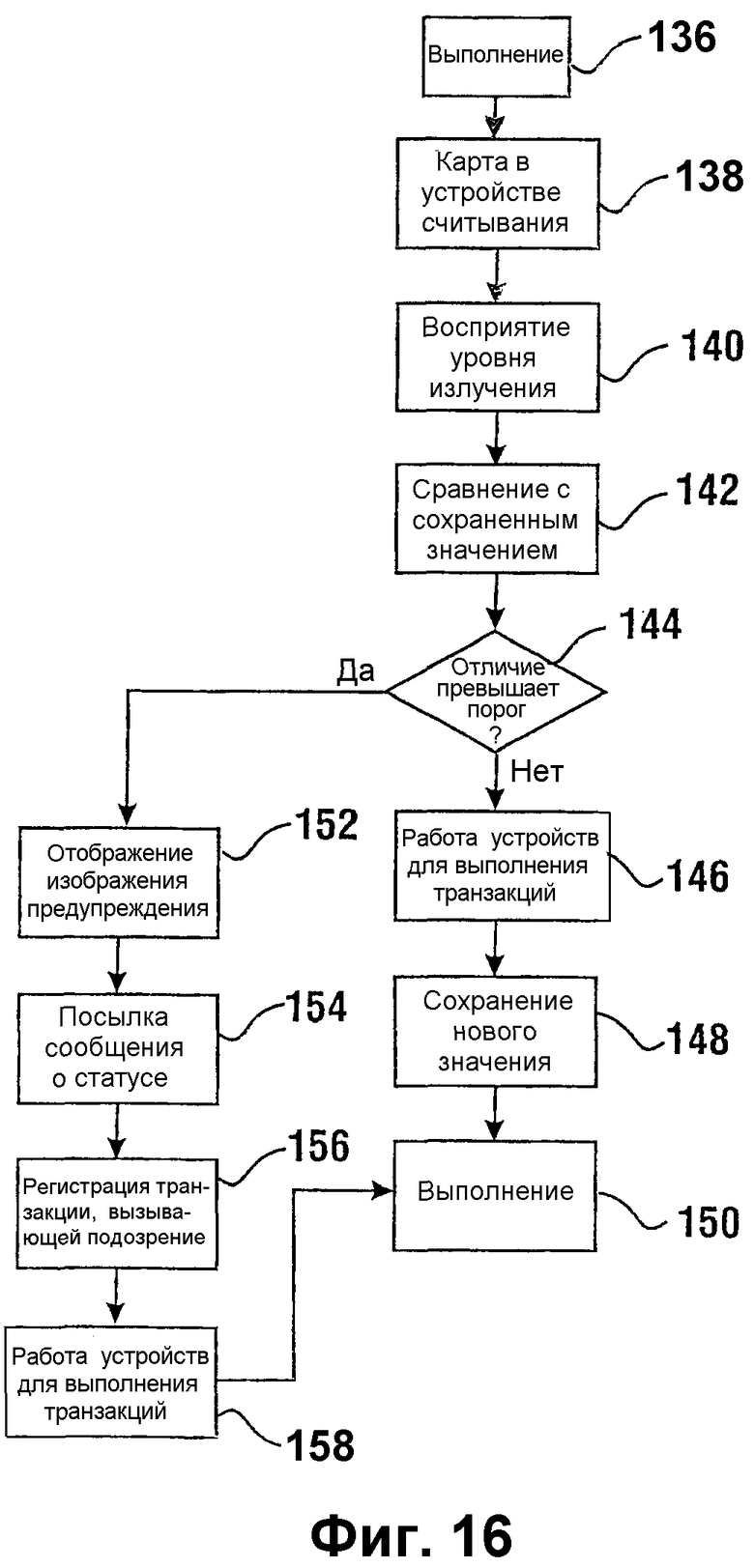

Фиг.16 - схематичное представление логики для целей обнаружения наличия неавторизованного устройства считывания карт в непосредственной близости от устройства считывания карт банкомата.

Фиг.17 - пространственное представление альтернативного варианта выполнения отверстия устройства считывания карт в банкомате, выполненном с возможностью снижения риска установки неавторизованного устройства считывания карт рядом с входным отверстием устройства считывания карт.

Фиг.18 - вид в изометрии сзади варианта выполнения устройства считывания карт и части рабочей панели.

Фиг.19 - вид сбоку устройства считывания карт и присоединенного бункера для хранения карт.

Фиг.20 - вид сбоку, подобный показанному на фиг.19, схематично показывающий, каким образом захваченные карты перемещаются в заднюю зону бункера для хранения карт.

Наилучшие режимы выполнения изобретения

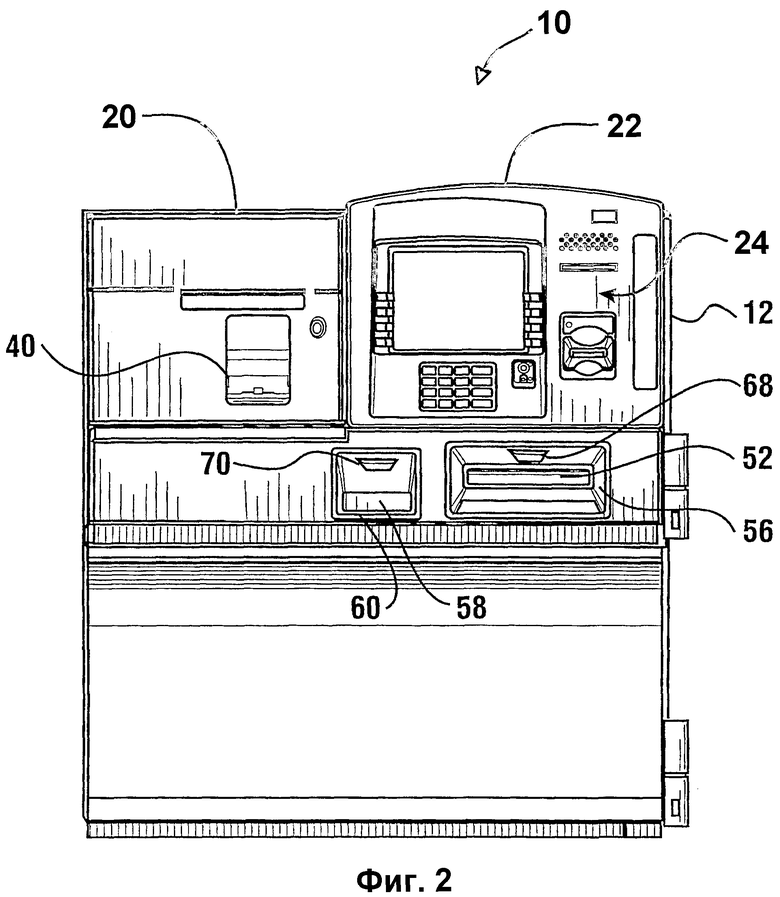

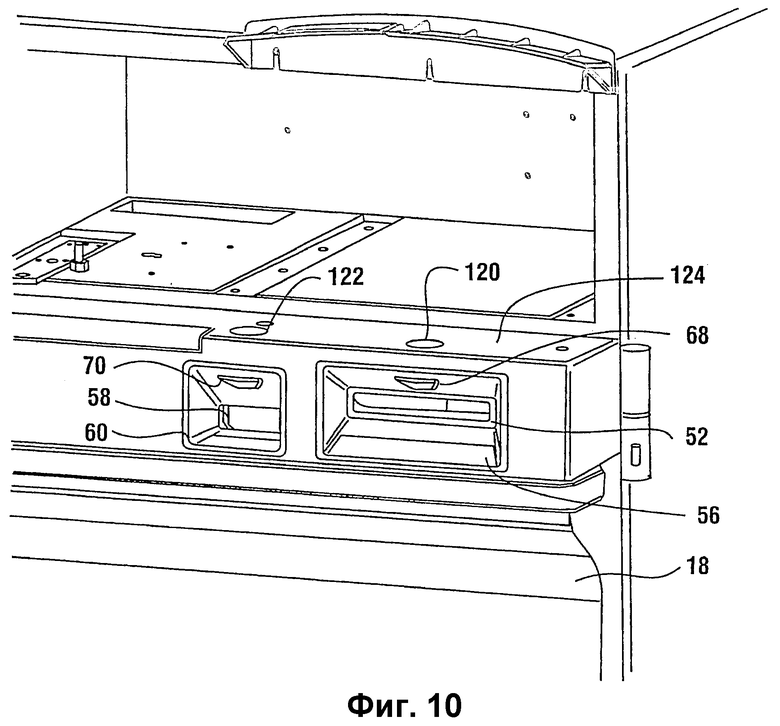

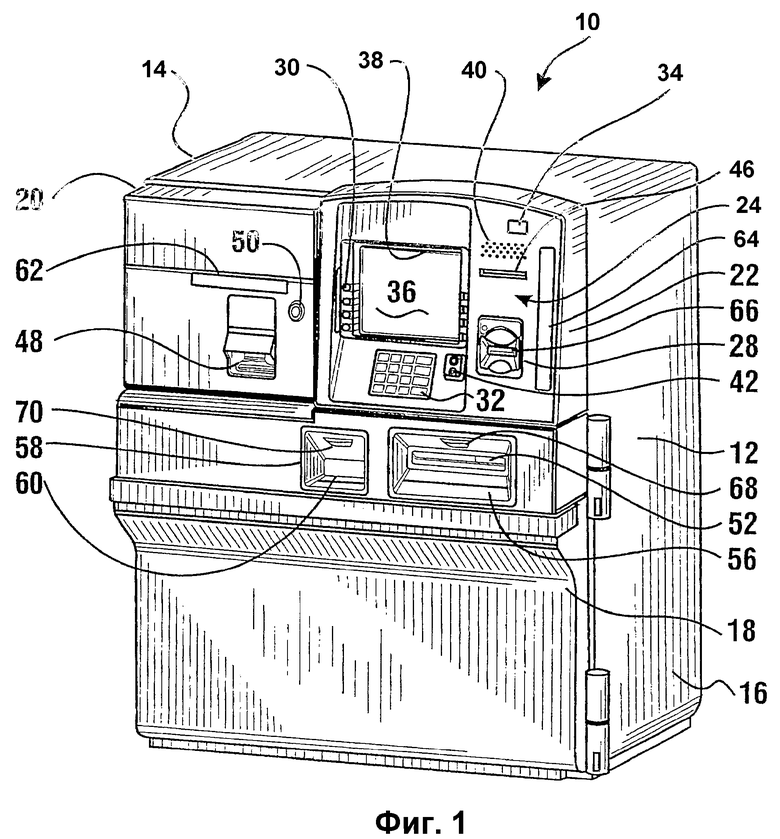

На фиг.1 показан примерный вариант осуществления банковского автомата 10. В возможном варианте банковский автомат 10 представляет собой банкомат для установки вне помещений, однако признаки, описанные и заявленные в настоящей заявке, не обязательно должны ограничиваться этим типом банкомата. Банкомат содержит корпус 12. Корпус 12 содержит верхнюю зону 14 корпуса и зону 16 защищенного хранилища в нижней части корпуса. Доступ к зоне 16 защищенного хранилища контролируется дверцей 18 хранилища, которая при отпирании авторизованным лицом, как описано ниже, обеспечивает доступ к внутренней области зоны защищенного хранилища.

Банкомат 10 также содержит первую часть 20 рабочей панели и вторую часть 22 рабочей панели. Каждая из частей рабочей панели смонтирована подвижно относительно корпуса, как пояснено ниже, что в приведенном варианте осуществления облегчает обслуживание.

Банкомат содержит пользовательский интерфейс 24, который включает в себя устройства ввода, например, устройство 26 считывания карт (см. фиг.5), которое связано с щелью 28 устройства считывания карт, проходящей во вторую часть рабочей панели. Другие устройства ввода пользовательского интерфейса 24 включают в себя функциональные клавиши 30 и клавишную панель 32. Банкомат также содержит камеру 34, которая может служить как устройство ввода биометрических характеристик и т.п. Пользовательский интерфейс 24 также содержит устройства вывода, например, дисплей 36. Дисплей 36 просматривается оператором банкомата, когда он находится в рабочем состоянии, через отверстие 39 во второй части 22 рабочей панели. К другим устройствам вывода в пользовательском интерфейсе относится динамик 40. Также в качестве устройства вывода служит гнездо 42 для наушников, которое может соединяться с наушниками пользователя с нарушениями зрения, чтобы предоставить пользователю речевые инструкции по работе банкомата. Банкомат также содержит принтер 44 квитанций (см. фиг.3), который выдает пользователям банкомата квитанции, относящиеся к проведенным транзакциям. Квитанции о проведенных транзакциях выдаются пользователям через щель 46 для выдачи квитанций, которая проходит через вторую часть рабочей панели. Принтеры квитанций, которые могут быть использованы, раскрыты в патенте США 5729379 и в патенте США 5850075, которые включены в настоящее описание посредством ссылки. Следует отметить, что эти устройства ввода и вывода пользовательского интерфейса 24 приведены для примера, и в других вариантах могут использоваться другие устройства ввода и вывода.

В варианте осуществления первая часть рабочей панели содержит отверстие 48 для выдачи конверта для депозита. Конверты для депозита могут выдаваться из отверстия для выдачи конверта для депозита тем пользователям, которые хотят разместить депозиты в банкомате. Первая часть 20 рабочей панели также содержит замок 50 рабочей панели. Замок 50 рабочей панели оперативно связан с второй частью рабочей панели и ограничивает доступ внутрь верхней части корпуса за рабочей панелью уполномоченным персоналом. В варианте осуществления замок 50 рабочей панели представляет собой замок с ключом. Однако в других вариантах могут использоваться другие механизмы запирания, в том числе другие типы механических и электронных замков, которые отпираются в ответ на использование некоторого предмета, ввода, сигналов, условий, действий или комбинацией множеств из указанного.

Банкомат 10 также содержит зону 52 выдачи. Зона 52 выдачи связана с устройством 54 выдачи денег, которое находится в части защищенного хранилища и схематично показано на фиг.3. Зона 52 выдачи является зоной выполнения транзакции на банкомате, в которой пользователю выдаются деньги. В варианте осуществления зона 52 выдачи расположена в углубленном кармане 56 и продолжается от него внутрь корпуса банкомата. Устройство выдачи денег альтернативно упоминается как устройство выдачи наличных.

Банкомат 10 также содержит зону 58 приема депозита. Зона приема депозита представляет собой зону, через которую депозиты, например, конверты с депозитом, депонируемые пользователем, помещаются в банкомат. Зона 58 приема депозита оперативно связана с устройством приема депозитов, расположенным в зоне 16 защищенного хранилища банкомата. Примеры устройств приема депозитов раскрыты в патенте США 4884769 и в патенте США 4597330, которые включены в настоящее описание посредством ссылки.

В варианте осуществления зона приема депозита служит в качестве зоны транзакции банкомата и размещается в углубленном кармане 60. Понятно, что хотя приведенный для примера банкомат 10 содержит устройство приема депозитов в конверте и устройство для выдачи банкнот, другие устройства для выполнения транзакций также могут быть включены в банкоматы и в устройства, включенные в объем настоящего изобретения. К ним могут относиться, например, устройства приема чеков и/или денежных переводов, устройства приема билетов, устройства приема марок, устройства выдачи карт, устройства выдачи денежных переводов и другие типы устройств, которые функционируют для выполнения транзакций.

В варианте осуществления банкомат 10 содержит устройства подсветки, которые используются для подсветки зон выполнения транзакций, как пояснено ниже. Первая часть 20 рабочей панели содержит панель 62 подсветки, обеспечивающую подсветку отверстия для выдачи конвертов для депозитов.

Вторая часть 22 рабочей панели содержит панель 64 подсветки, обеспечивающую подсветку зоны отверстия 46 выдачи квитанции и щели 28 устройства считывания карт. Также в варианте осуществления окно 68 подсветки размещено в углубленном кармане 56 зоны 52 выдачи. Окно 70 подсветки размещено в углубленном кармане 60 зоны 58 приема депозита. Понятно, что эти конструкции и признаки приведены для примера, и в других вариантах осуществления могут использоваться другие конструкции и признаки.

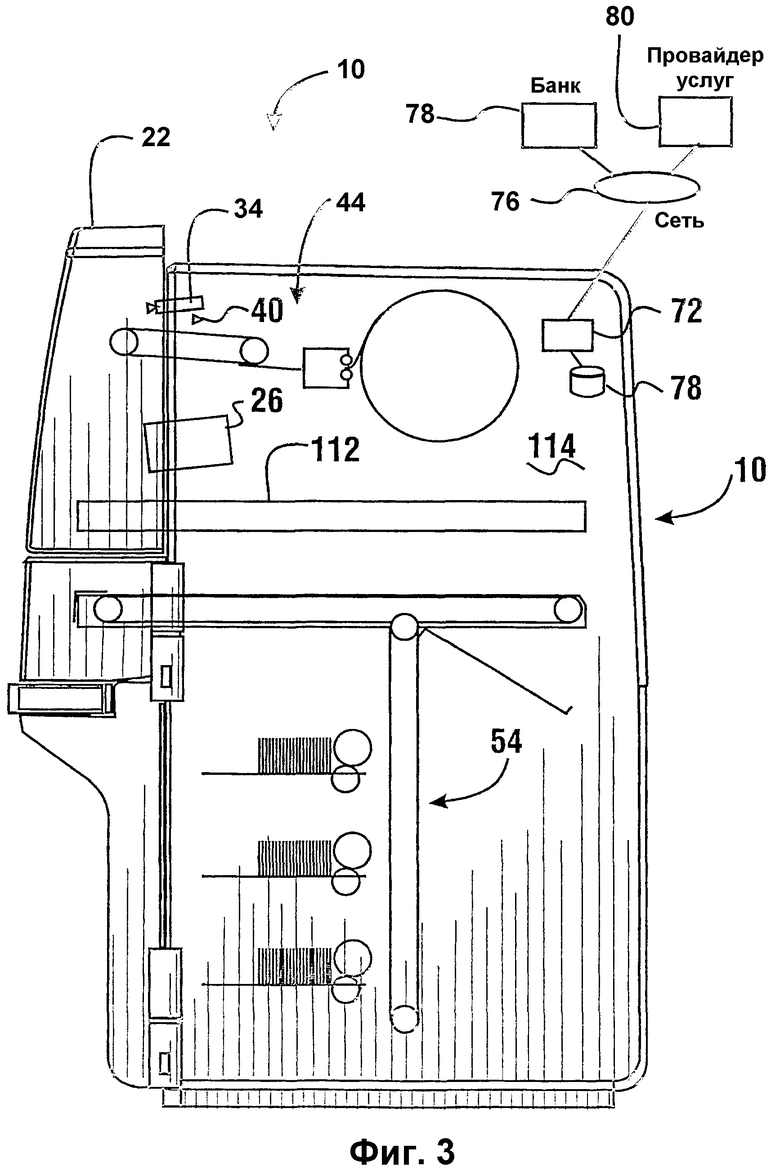

Как схематично показано на фиг.3, банкомат 10 содержит один или более внутренних компьютеров, включающих в себя один или более процессоров. Эти процессоры могут находиться в оперативной связи с одним или более ЗУ данных. В некоторых вариантах осуществления процессоры могут находиться в определенных устройствах в составе банкомата, чтобы индивидуально управлять их работой. Примеры таких многопроцессорных систем представлены в патенте США 6264101 и в патенте США 6131809, которые включены в настоящее описание посредством ссылки.

Для простоты вариант осуществления описан как содержащий один контроллер, управляющий работой устройств в составе банкомата. Однако понятно, что такой вариант должен трактоваться как включающий в себя мультиконтроллерные и мультипроцессорные системы, если это соответствует управлению работой конкретного банкомата. На фиг.3 контроллер схематично представлен блоком 72, который оперативно соединен с одним или более ЗУ 78 данных, которые предназначены для хранения программных инструкций, значений и другой информации, используемой в работе банкомата. Хотя контроллер схематично показан как находящийся в верхней части корпуса банкомата 10, понятно, что в альтернативных вариантах он может размещаться в различных частях банкомата.

Для осуществления транзакций банкомат 10 осуществляет информационный обмен с удаленными компьютерами, которые обмениваются сообщениями с банкоматом и авторизуют и регистрируют осуществление различных транзакций. Это представлено на фиг.3 связью банкомата через сеть с банком 78, который имеет, по меньшей мере, один компьютер, обеспечивающий обмен сообщениями с банкоматом через сеть. Например, банк 78 может принять одно или более сообщений от банкомата, запрашивающих авторизацию для разрешения пользователю снять 200 долларов с его счета. После того как банкомат проведет транзакцию, он посылает одно или более сообщений назад по сети в банк, указывая, что транзакция была успешно выполнена. Разумеется, эти сообщения приведены только для пояснения.

Ясно, что в некоторых вариантах банкомат может осуществлять связь через сеть с одним или более других объектов. Например, как схематично показано на фиг.3, банкомат может осуществлять связь с компьютерами провайдеров 80 услуг, которые могут представлять организации, уведомляемые о состоянии и отказах банкомата, или организации, уведомляемые о корректирующих действиях. Пример такой системы показан в патенте США 5984178, который включен в настоящее описание посредством ссылки. Иные третьи стороны, которые могут получать уведомления от банкоматов, включают в себя организации, ответственные за доставку денег в банкомат, чтобы запасы денег в нем не истощались. Другие организации могут нести ответственность за удаление депонируемых предметов из банкомата. Альтернативные объекты, которые могут уведомляться о действиях на банкомате, могут включать в себя организации, поддерживающие маркетинговые данные, касающиеся клиентов, и обеспечивающие маркетинговые сообщения, которые должны предоставляться клиентам. Различные типы сообщений могут выдаваться банкоматом удаленным системам и организациям в зависимости от возможностей банкоматов в различных вариантах осуществления, а также от типов выполняемых транзакций.

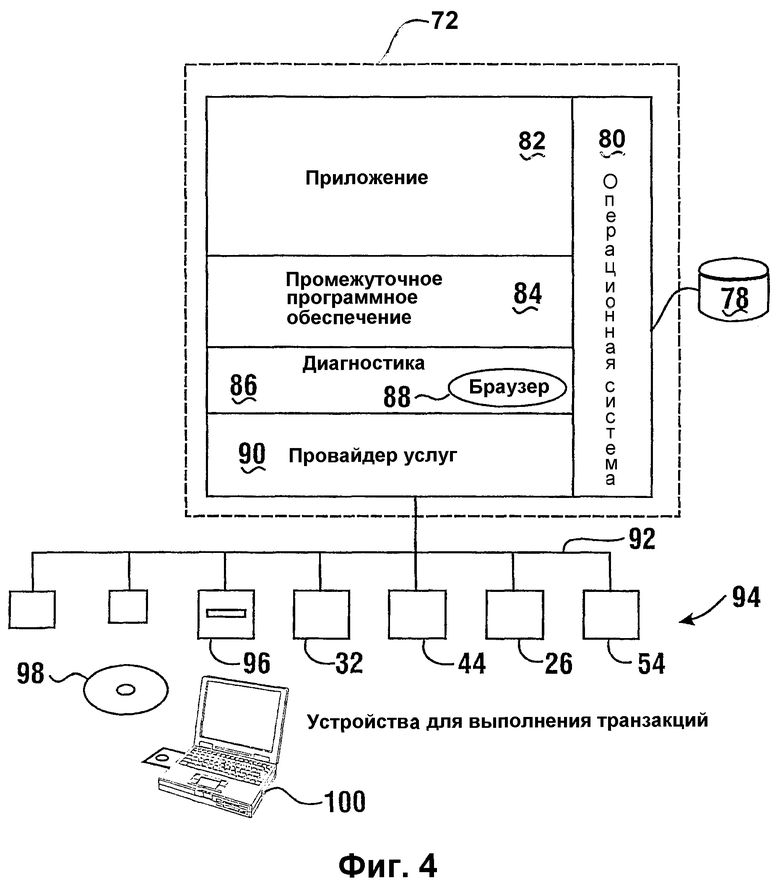

На фиг.4 схематично представлена архитектура программного обеспечения, которое может выполняться в контролере 72 банкомата 10. Примерная архитектура программного обеспечения включает в себя операционную систему, такую как Microsoft® Windows, IBM OS/2® или Linux. Примерная архитектура программного обеспечения также включает в себя приложение 82 банкомата. Примерное приложение включает в себя инструкции для работы банкомата, например, приложение AgilisTM 91x, поставляемое компанией Diebold, Incorporated, которая является поставщиком прикладного программного обеспечения для работы банкоматов. Другой пример прикладного программного обеспечения, которое может быть использовано в вариантах осуществления, показано в патенте США 6289320, включенном в настоящее изобретение посредством ссылки.

В рассматриваемом варианте осуществления промежуточное программное обеспечение, обозначенное ссылочной позицией 84, выполняется в контроллере, обеспечивая компенсацию различий между разными типами банкоматов и соответствующих им устройств для выполнения транзакций. Использование уровня промежуточного программного обеспечения позволяет более просто использовать идентичное прикладное программное обеспечение на разных типах аппаратных средств банкоматов. В одном варианте осуществления промежуточное программное обеспечение может представлять собой Involve®, поставляемое компанией Nexus Software, которая является дочерней компанией заявителя настоящего изобретения.

Примерная архитектура программного обеспечения также включает в себя уровень 86 диагностики. Уровень 86 диагностики действует, как описано ниже, для обеспечения доступа и выполнения различных диагностических функций в отношении устройств в банкомате. В варианте осуществления диагностические средства работают во взаимосвязи с браузером, схематично обозначенным ссылочной позицией 88.

Примерная архитектура программного обеспечения также включает в себя уровень провайдера услуг, схематично обозначенный ссылочной позицией 90. Уровень провайдера услуг может включать в себя программное обеспечение, такое как WOSA XFS для провайдеров услуг J/XFS, что представляет стандартизованный интерфейс для взаимодействия расположенными выше уровнями программного обеспечения и облегчает обработку программного обеспечения, которое может использоваться во взаимосвязи с различными типами банкоматов. Разумеется, эта архитектура программного обеспечения приведена для примера, и в других вариантах осуществления могут использоваться другие архитектуры.

Как схематично представлено на фиг.4, контроллер 72 оперативно связан с коммуникационной шиной 92. Коммуникационная шина в некоторых вариантах осуществления может представлять собой универсальную последовательную шину (USB) или другую шинную архитектуру стандартного или нестандартного типа. Коммуникационная шина 92 схематично показана в оперативном соединении с устройствами 94 для выполнения транзакций. Устройства для выполнения транзакций включают в себя устройства в банкомате, которые используются для выполнения транзакций. Они могут включать в себя, например, устройство 54 для выдачи денег, устройство 26 считывания карт, принтер 44 квитанций, клавишную панель 32, а также другие устройства, которые функционируют в автомате и управляются контроллером для выполнения транзакций. В варианте выполнения одно из устройств для выполнения транзакций, связанных с контроллером, представляет собой устройство 96 считывания диагностического средства, которое описано ниже и обеспечивает считывание диагностического средства 98, используемого при обслуживании банкомата. Как описано ниже, диагностическое средство 98 содержит компакт-диск, считываемый устройством 96 считывания, а также компьютером 100, который обычно не связан с работой банкомата 10.

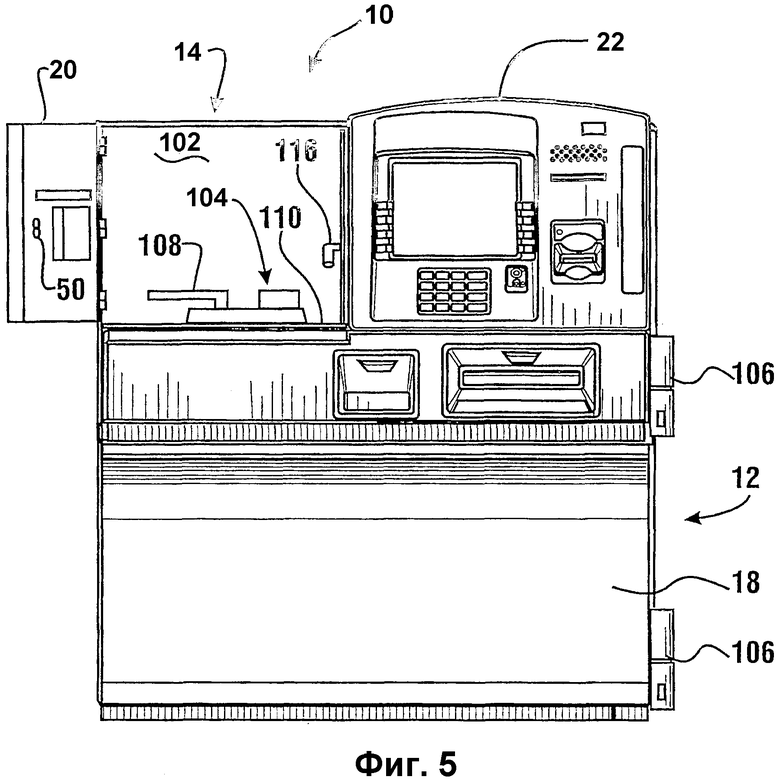

В варианте осуществления банкомата 10 первая часть 20 рабочей панели и вторая часть 22 рабочей панели установлены с возможностью независимого перемещения на корпусе банкомата 10. Это выполняется с использованием петель, прикрепленных к части 20 рабочей панели. Отпирание замка 50 рабочей панели на первой части 20 рабочей панели позволяет переместить первую часть рабочей панели в открытое положение, как показано на фиг.5. В открытом положении первой части рабочей панели авторизованный пользователь может получить доступ к первому отсеку 102 верхней зоны 14 корпуса. В варианте осуществления внутри первого отсека 102 находится устройство 104 ввода замка защищенного хранилища. В этом варианте осуществления устройство ввода замка защищенного хранилища предусматривает ручной набор комбинации замка, электронный набор замка, или может предусматриваться другое подходящее устройство ввода, посредством которого может обеспечиваться комбинация или иной отпирающий ввод или предмет. В этом варианте осуществления ввод надлежащей комбинации обеспечивает перемещение дверцы 18 защищенного хранилища в открытое положение путем поворота дверцы на петлях 106. В варианте осуществления дверца хранилища открывается, как только надлежащая комбинация введена, путем манипулирования запорным рычагом 108, который находится в оперативном соединении с затвором замка. Затвор замка, который отдельно не показан, может быть обычного или иного типа и обеспечивает удержание дверцы хранилища в закрытом положении, пока не будет введена надлежащая комбинация. После ввода правильной комбинации запорный рычаг позволяет переместить затвор замка таким образом, чтобы дверца хранилища открылась. Затвор замка также удерживает дверцу хранилища закрытой после того, как осуществлены операции в отсеке хранилища, и дверца возвращена в закрытое положение. Разумеется, в других вариантах могут использоваться другие типы механических или электрических запорных механизмов. В рассматриваемом варианте осуществления устройство 104 ввода замка защищенного хранилища находится в опорном соединении с горизонтально проходящей перегородкой 110, которая отделяет отсек защищенного хранилища от верхнего отсека корпуса. Разумеется, эта конструкция корпуса приведена для примера, и в других вариантах могут использоваться другие решения.

Авторизованный обслуживающий персонал, которому необходимо получить доступ к предмету, компоненту или устройству банкомата, находящемуся в зоне защищенного хранилища, может осуществить это путем открытия замка рабочей панели и перемещения первой части 29 рабочей панели так, чтобы зона 102 стала доступной. После этого авторизованное лицо может получить доступ к устройству ввода замка защищенного хранилища и осуществить необходимые манипуляции для соответствующего одного или более вводов, что обеспечивает отпирание дверцы 18 хранилища. После этого дверца хранилища может быть перемещена относительно корпуса на своих петлях 106, давая возможность доступа к предметам, устройствам или компонентам, находящимся внутри защищенного хранилища. Эти действия могут включать в себя, например, добавление или удаление банкнот, удаление помещенных в депозит предметов, таких как конверты или чеки, или ремонт механизмов или электронных устройств, которые функционируют для обеспечения приема в банкомате депонируемых предметов или для выдачи денег. После завершения действий по обслуживанию дверца хранилища может быть закрыта, и запорный рычаг 108 перемещается так, чтобы застопорить затвор замка дверцы хранилища в запертом положении. Разумеется, эта конструкция и способ обслуживания приведены для примера, и в других вариантах могут использоваться другие решения.

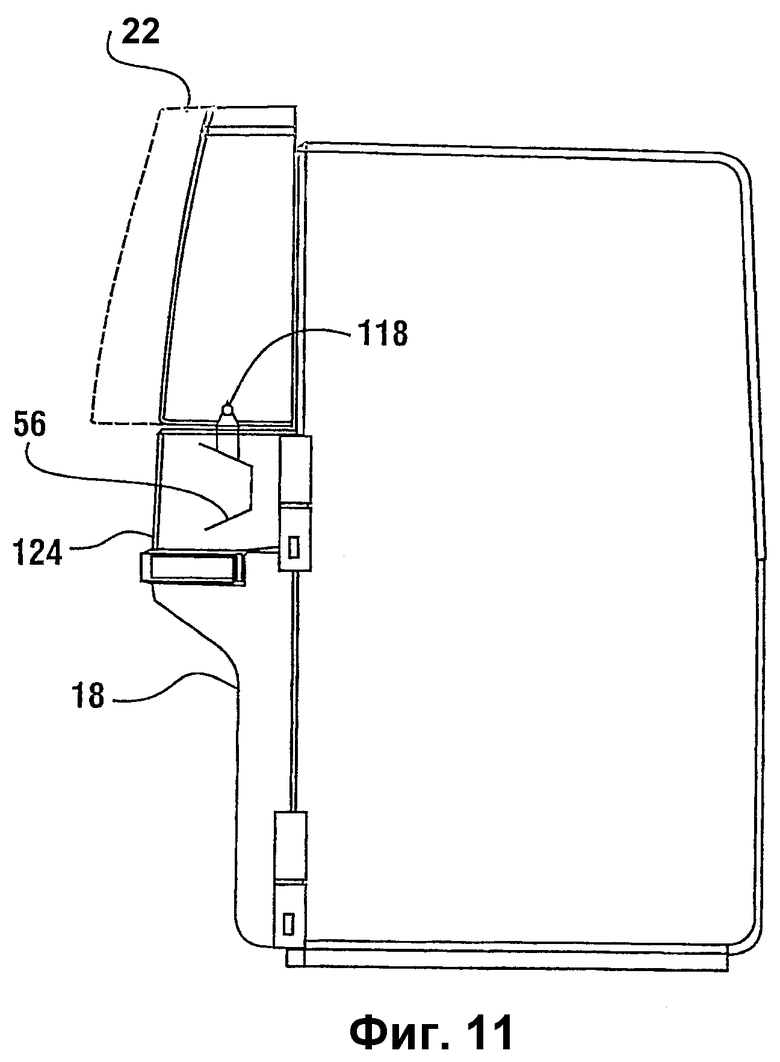

В варианте осуществления вторая часть 22 рабочей панели также выполнена с возможностью перемещения относительно корпуса банкомата. В варианте выполнения вторая часть 22 рабочей панели выполнена подвижной в опорном соединении с поддоном 112 для выдвижения, схематично показанным на фиг.3. Поддон для выдвижения предназначен для поддержки компонентов пользовательского интерфейса, а также второй части рабочей панели. Поддон для выдвижения позволяет переместить вторую часть рабочей панели вовне относительно корпуса банкомата, тем самым открывая компоненты и устройства для выполнения транзакций, поддерживаемые на поддоне, и обеспечивая доступ к второму отсеку 114 корпуса позади второй части рабочей панели. Таким образом, очевидно, что, когда вторая часть рабочей панели выдвинута вперед, компоненты на поддоне располагаются вне корпуса банкомата, чтобы обеспечивать обслуживание, настройку и/или ремонт компонентов. Другие компоненты, которые остаются расположенными в корпусе банкомата, когда поддон для выдвижения перемещен вперед, становятся доступными во втором отсеке, когда вторая часть 22 рабочей панели перемещается вперед от корпуса.

В варианте осуществления поддон 112 для выдвижения находится в оперативном соединении с деблокируемым запорным устройством. Запорное устройство предназначено для удержания поддона в убранном положении, так что вторая часть рабочей панели остается в рабочем положении рядом с верхней зоной корпуса, как показано на фиг.1, 2 и 3. Этот деблокируемый запорный механизм может содержать одно или более запорных устройств. В варианте осуществления деблокируемый запорный механизм может деблокироваться путем манипулирования рукояткой 116, которая доступна для авторизованного пользователя в первом отсеке 102 верхней части корпуса 14. В результате авторизованный обслуживающий персонал может переместить вторую часть рабочей панели наружу для обслуживания первого отсека 102 доступа вышеописанным способом. После этого путем манипулирования рукояткой 116 вторая часть рабочей панели перемещается наружу, как показано пунктиром на фиг.11, чтобы облегчить обслуживание компонентов на поддоне для выдвижения. Эти компоненты могут включать в себя, например, принтер или устройство считывания карт. После проведения такого обслуживания вторая часть рабочей панели может быть перемещена в корпус, чтобы закрыть второй отсек 114. Такое перемещение в варианте осуществления вызывает защелкивание поддона для выдвижения и удерживание его в убранном положении без дальнейшего манипулирования рукояткой. Однако в других вариантах осуществления могут использоваться другие типы запорных механизмов, чтобы фиксировать поддон в убранном положении. Понятно, что данное решение приведено для примера, и в других вариантах могут использоваться другие подходы.

Как лучше всего видно на фиг.10, где не показаны компоненты, размещенные в верхней части корпуса, зона 52 выдачи и зона 58 приема депозита находятся в опорном соединении с дверцей 18 защищенного хранилища. Когда дверца 18 защищенного хранилища открывается, зона 52 выдачи и зона 58 приема депозита будут перемещаться относительно корпуса банкомата. Представленный пример осуществления облегчает обслуживание банкомата за счет обеспечения подсветки зон выполнения транзакций источниками подсветки, размещенными в опорном соединении с поддоном 112 для выдвижения. Как лучше всего видно на фиг.6, эти источники 118 подсветки выполнены перемещаемыми с поддоном и излучают свет, в основном, в направлении вниз. В рабочем положении второй части 22 рабочей панели и дверцы 18 защищенного хранилища источники подсветки, в основном, совмещены с отверстиями 120 и 122 в кожухе 124, который, по существу, окружает углубленные карманы 60 и 65. Как показано на фиг.10, отверстие 120, по существу, совмещено по вертикали с окном 68, а отверстие 122, по существу, совмещено с окном 70. В варианте осуществления отверстия 120 и 122 имеют вставленные в них полупрозрачные или прозрачные линзы, чтобы минимизировать риск проникновения пыли или других загрязнений внутрь кожуха 124.

Как видно из фиг.6 и 11, если дверца 18 защищенного хранилища закрыта и вторая часть 22 рабочей панели перемещена в рабочее положение, то источники 118 подсветки позиционируются, по существу, в выровненном положении с отверстиями 120 и 122. В результате свет от устройств подсветки проходит через соответствующее отверстие и освещает зону транзакции в соответствующем углубленном кармане.

В процессе работы контроллер выполняет программные инструкции для включения подсветки каждой зоны транзакции в соответствующие моменты времени в процессе проведения транзакции. Например, в варианте выполнения, если пользователь проводит транзакцию снятия денег, то контроллер может включить подсветку зоны 52 выдачи, когда наличные доставляются в эту зону и могут быть забраны пользователем. Такая подсветка обращает внимание пользователя на то, что необходимо забрать деньги, и будет указывать пользователю, что деньги могут быть взяты. В варианте осуществления контроллер программируется таким образом, что, когда пользователь забирает деньги, банкомат переходит к следующему этапу транзакции. После того как определено, что деньги взяты, контроллер может выдать команду на прекращение подсветки зоны 56 выдачи.

Аналогичным образом в варианте осуществления, если пользователь банкомата указывает, что ему желательно провести транзакцию депозита, то контроллер может выдать команду включить подсветку зоны 58 приема депозита. Внимание пользователя привлекается к месту, где он может ввести конверт депозита, чтобы он был принят банкоматом. В возможном варианте контроллер может обеспечивать подсветку панели 62, чтобы подсвечивать отверстие 48 выдачи конверта депозита, чтобы указать пользователю на местоположение, где может быть выдан конверт депозита. В варианте осуществления контроллер может прекратить подсветку через окно 70 и/или подсветку панели 62 после того, как будет определено, что конверт депозита находится в банкомате.

В альтернативных вариантах осуществления могут быть использованы другие решения. Например, внимание пользователя может привлекаться к конкретной зоне транзакции путем смены характера подсветки в углубленном пакете, к которому должно быть привлечено внимание пользователя. Это может быть реализовано, например, путем изменения интенсивности света, мерцания света, цвета или использования других действий, которые могут привлечь внимание пользователя к соответствующей зоне транзакции. Альтернативно или в дополнение излучатель звука, вибрации, выступающая индикация PIN или другой индикатор могут быть обеспечены для пользователей с пониженным слухом, чтобы указать им соответствующие зоны транзакций, к которым должно привлекаться внимание клиентов. Разумеется, эти решения приведены для примера, и в других вариантах осуществления могут использоваться и другие подходы.

Можно видеть, то в рассматриваемом варианте осуществления одно или более устройств подсветки, которые являются подвижными относительно подсвечиваемой зоны, могут использоваться, не требуя дополнительных перемещаемых жгутов проводов или других разъемных соединителей. Кроме того, предложенное расположение устройства 118 подсветки на нижней стороне поддона 112 для выдвижения облегчает замену устройства подсветки путем выдвижения поддона так, как описано выше со ссылкой на фиг. 11. Понятно, что описанные принципы могут быть применены во множестве банкоматов различных типов и конфигураций, которые могут входить в объем формулы изобретения.

Как описано выше, банкомат 10 также обеспечивает привлечение внимания пользователя в определенные моменты времени к щели 28 устройства считывания карт. Банкомат 10 также содержит компоненты, позволяющие минимизировать риск неавторизованного перехвата данных, имеющихся на картах, лицами, которые могут попытаться установить на автомате противоправное устройство, такое как неавторизованное устройство считывания карт. Как показано на фиг.14, щель 28 для ввода карт расположена в корпусе 66, который, по существу, окружает щель для ввода карт. Понятно, что хотя корпус 66, по существу, ограничивает всю щель для ввода карт, в других вариантах описанные принципы могут применяться для корпуса, окружающего щель для ввода карт только с одной или более сторон, как это может быть подходящим для обнаружения неавторизованных устройств считывания карт. Кроме того, понятно, что хотя приведенный вариант осуществления описан в связи с устройством считывания карт, которое принимает карту внутрь банкомата, описанные принципы могут быть применены к таким типам устройств считывания карт, которые не принимают карту в банкомат, например, такие, в которых пользователь проводит карту через щель, вводит и удаляет карту вручную из щели или другие конструкции для считывания карт.

В примерном варианте осуществления корпус 66 содержит множество излучающих устройств 126. Излучающие устройства излучают видимое излучение, которое не может восприниматься пользователем банкомата. Однако в других вариантах излучающие устройства могут включать в себя устройства, которые излучают невидимое излучение, например, инфракрасное излучение, но, тем не менее, могут использоваться для обнаружения присутствия неавторизованных устройств считывания карт рядом со щелью для ввода карт. В приведенном варианте контроллер обеспечивает излучение излучающих устройств 126 в соответствующие моменты времени в процессе последовательности выполнения транзакции. Это может включать в себя, например, моменты, когда пользователю предлагается ввести карту в банкомат или, наоборот, забрать карту из щели 28 для ввода карт. В различных вариантах осуществления контроллер может программироваться для обеспечения непрерывного свечения излучающих устройств или интенсивность излучения может изменяться, чтобы привлечь внимание пользователя к щели для ввода карт.

В примерном варианте осуществления корпус 66 щели для ввода карт содержит одно или более устройств 128 восприятия излучения, которые размещены с возможностью обнаружения изменений, по меньшей мере, в одном свойстве излучения от излучающих устройств 126. Устройства 128 восприятия оперативно связаны с контроллером. Контроллер в соответствии с его программированием обеспечивает сравнение одного или более значений, соответствующих амплитуде и/или другим характеристикам излучения, воспринимаемого одним или более датчиками, с одним или более сохраненными значениями и для определения на основе сравнения, имеет ли место вероятная установка неавторизованного устройства считывания с карт на рабочей панели банкомата. В некоторых вариантах осуществления контроллер может выполнять программирование на основе нечеткой логики в целях принятия решения, является ли характер изменения в излучении таким, который соответствует установке неавторизованного устройства считывания с карт, и следует ли уведомить соответствующий персонал.

На фиг.15 показан вид сбоку корпуса 66. Неавторизованное устройство 130 считывания с карт показано как прикрепленное с внешней стороны к корпусу 66. Неавторизованное устройство 130 считывания с карт содержит щель 132, по существу, совпадающую с щелью 128. Устройство 130 также содержит датчик, схематично показанный как блок 134, предназначенный для восприятия изменений кодированного магнитного потока, которые представляют данные на магнитной полосе кредитной или платежной карты. Понятно, что структура, показанная на фиг.15, позволяет датчику 134, при надлежащем совмещении с магнитной полосой карты, считывать данные, содержащиеся на карте, при прохождении карты в щель и из щели 128. Такое неавторизованное устройство считывания с карт может быть соединено по радиоканалу или посредством незаметной проводки с другими устройствами, которые обеспечивают перехват данных карты. В некоторых ситуациях мошенники пытаются также наблюдать ввод PIN-кода пользователя, соответствующего данным карты, чтобы получить доступ к счету пользователя.

Как видно из фиг.15, установка неавторизованного устройства 130 считывания с карт изменяет величину излучения от излучающих устройств 126, которое отражается или иным образом передается в датчики 128. В зависимости от характера устройства и его конструкции величина или другие характеристики излучения могут увеличиваться или снижаться. Однако обнаруживаемое изменение в величине или других характеристиках воспринимаемого излучения будет часто возникать между текущей транзакцией и предыдущей транзакцией, которая проводилась до установки неавторизованного устройства считывания с карт. Разумеется, восприятие величины излучения является одним возможным примером воспринимаемой характеристики излучения, изменение которой может восприниматься как указывающее на наличие неавторизованного устройства считывания с карт.

На фиг.16 представлен пример упрощенного логического алгоритма, исполняемого контроллером для обнаружения установки неавторизованного устройства считывания с карт. Понятно, что этот алгоритм транзакции является частью всей операции банкомата для выполнения транзакций. В этом приведенном для примера логическом алгоритме банкомат выполняет транзакции считывания с карт обычным способом и дополнительно выполняет представленные этапы в качестве части этого алгоритма каждый раз при считывании карты. Вслед за начальным этапом 136 контроллер в банкомате определяет на этапе 138, что карта находится в устройстве считывания в банкомате. Обычно при этих обстоятельствах контроллер приводит в действие излучающие устройства 126, когда пользователь ввел карту и карта была втянута в банкомат. В этом варианте контроллер продолжает управлять излучающими устройствами и определяет уровень или уровни излучения, воспринимаемые одним или более датчиками 128. Это выполняется на этапе 140.

Затем контроллер сравнивает на этапе 142 сигналы, соответствующие воспринятым уровням излучения, с одним или более значениями. Это сравнение может выполняться разными способами и в некоторых вариантах осуществления может использовать нечеткую логику, чтобы избежать ложных индикаций вследствие принятых условий, например, когда палец пользователя оказывается рядом с щелью 28 для ввода карт в процессе выполнения транзакции. В этом случае, например, компьютер может определить, установлено ли неавторизованное устройство считывания, на основе характера, величины и изменений в воспринимаемом излучении в процессе транзакции, вместе с соответствующими запрограммированными весовыми коэффициентами. Разумеется, различные подходы могут быть использованы в объеме описываемой концепции. Однако на основе одного или более сравнений на этапе 142 контроллер принимает решение на этапе 144, имеет(ют) ли полученное(ые) значение(я), сравниваемое(ые) на этапе 142 с сохраненным(и) значением(ями), различие, превышающее один или более порогов, что позволяет предположить, что имела место установка неавторизованного устройства считывания с карт.

Если в результате сравнения установлено, что результат не превышает порога(ов), то устройства для выполнения транзакций банкомата работают обычным способом, как представлено на этапе 146. Кроме того, в данном варианте осуществления контроллер может обеспечивать настройку сохраненных значений в некоторой степени на основе последних считываний. Это может быть полезным для компенсации влияний загрязнений рабочей панели или снижения интенсивности излучающих устройств и других факторов. Это представлено этапом 148, на котором контроллер управляет банкоматом для выполнения этапов транзакции обычным способом, как представлено этапом 150.

Если на этапе 144 установлено, что различие между воспринятым и сохраненным значениями превышает порог(и), то это указывает на то, что неавторизованное устройство считывания с карт могло быть установлено после последней проведенной транзакции. Если это имеет место, то контроллер отображает пользователю предупреждение на экране, как показано на этапе 152. Это предупреждение может уведомлять пользователя, что рядом с щелью для ввода карт обнаружено неавторизованное устройство считывания с карт, что предупреждает пользователя о возникшей проблеме. Альтернативно, если пользователь непреднамеренно поместил некоторый объект рядом с щелью для ввода карт, то пользователь может убрать его. Дополнительно или альтернативно могут выполняться дополнительные алгоритмические этапы, например, предложение пользователю указать, видит ли он излучающие устройства рядом с щелью для ввода карт, и предложение пользователю осуществить некоторый ввод, указывающий, что данные элементы видны. Дополнительно или альтернативно устройства подсветки в корпусе 66 могут вызвать вывод излучающими устройствами некоторых слов или других символов, для которых пользователь должен указать, что они видны или не видны, на основе вводов, обеспеченных в качестве подсказок на устройствах вывода банкомата. Это может обеспечить возможность для банкомата определить, было ли установлено неавторизованное устройство считывания с карт, или воспринятое состояние обусловлено другими факторами. Это также может позволить пользователю обнаружить наличие считывающего устройства и удалить его. Разумеется, различные подходы могут быть приняты в зависимости от программирования банкомата.

Если обнаружено неавторизованное устройство считывания, то контроллер также будет выполнять этап 154, на котором сообщение статуса посылается к соответствующему провайдеру услуг или иному объекту, чтобы указать на предполагаемую проблему. Это может быть сделано, например, путем использования системы, подобной описанной в патенте США 5948178, включенном в настоящее описание посредством ссылки. Альтернативно сообщения могут посылаться на системные адреса, подобно тому, как раскрыто в патенте США 6289320, включенном в настоящее описание посредством ссылки. На этапе 156 контроллер также будет обеспечивать запись данных, идентифицирующих конкретную транзакцию, в которой имело место подозрение на перехват данных карты держателя карты. Дополнительно или альтернативно может посылаться сообщение в банк или другую организацию, уведомляющее их о необходимости контроля действий на указанном счете карты пользователя в целях обнаружения неавторизованного использования. Дополнительно или альтернативно некоторые варианты могут содержать устройства считывания с карт, которые изменяют, дополняют или записывают данные на карту пользователя в случаях подозрения на перехват. Такие измененные данные могут отслеживаться или иным образом использоваться, чтобы гарантировать дальнейшее использование только карты с модифицированными данными. Дополнительно или альтернативно в некоторых вариантах модифицированная карта может быть перемещена преобразованным способом, нерегулярным образом, или с ней могут быть осуществлены иные манипуляции, чтобы снизить риск того, что модифицированные данные могут быть перехвачены при выводе карты из банкомата. Разумеется, эти методы приведены в качестве примеров многих других возможных методов.

В варианте осуществления банкомат проводит транзакцию даже в случаях, когда имеется подозрение на установку неавторизованного устройства считывания карт. Это представлено на этапе 158. Однако в других вариантах могут быть использованы другие решения, например, отклонение транзакции. Другие этапы также могут быть выполнены, например, перехват карты пользователя и выдача указаний пользователю о необходимости выпуска новой карты. Этот метод может быть использован для минимизации риска, что неавторизованные транзакции могут быть проведены с данными карты, когда карта может быть сразу признана недействительной. Разумеется, другие методы также могут использоваться, в зависимости от программирования банкомата. Кроме того, хотя упомянутое противоправное устройство является неавторизованным устройством считывания карт, описанные принципы также могут использоваться для обнаружения других типов противоправных устройств, таких как, например, ложных рабочих панелей, оболочек пользовательских интерфейсов и других устройств.

В некоторых вариантах дополнительные или альтернативные признаки могут использоваться для обнаружения наличия неавторизованных устройств считывания карт и других противоправных устройств во взаимосвязи с банкоматом. Например, в некоторых вариантах датчик колебаний может быть прикреплен к банкомату, чтобы обнаруживать изменения в частоте или вибрации, являющиеся результатом монтажа неавторизованных устройств на банкомате. На фиг.15 схематично показан осциллятор 127, прикрепленный к внутренней поверхности рабочей панели банкомата. Осциллятор 127 может работать под управлением контроллера и соответствующих схем вибрации для придания вибрационного движения рабочей панели вблизи щели устройства считывания карт. Датчик 129 оперативно соединен с рабочей панелью и воспринимает, по меньшей мере, один параметр движения, приданного рабочей панели осциллятором 127. Хотя осциллятор 127 и датчик 129 показаны как отдельные компоненты, понятно, что в некоторых вариантах осуществления функции компонентов могут выполняться одним устройством.

Датчик 129 оперативно связан с контроллером банкомата через соответствующие схемы. Контроллер селективно активирует осциллятор, и датчик 129 действует для восприятия результирующего перемещения рабочей панели, вызванного колебаниями. Установка неавторизованного устройства считывания карт или иного противоправного устройства на банкомате в общем случае приведет к изменению, по меньшей мере, одной характеристики, воспринимаемой датчиком 129. Это может включать в себя изменения в амплитуде, частоте или в обеих этих характеристиках. Альтернативно или дополнительно некоторые варианты осуществления могут предусматривать, что осциллятор придает колебательные характеристики различных типов или вибрационное движение в диапазоне частот и/или амплитуд. Воспринятые значения различных характеристик, вызванных колебаниями, могут сравниваться под управлением контроллера с одним или более ранее сохраненных значений. Отклонения относительно этих прежних значений могут обнаруживаться или анализироваться под управлением контроллера, и соответственно могут выдаваться уведомления в ситуациях, когда произошло изменение, что предполагает установку неавторизованного устройства.

В некоторых вариантах контроллер может обеспечивать периодическую работу осциллятора и датчика для обнаружения установки возможного неавторизованного устройства. Альтернативно контроллер может вызвать проведение такой проверки в процессе выполнения транзакции. Альтернативно в некоторых вариантах выполнения, может проводиться тестирование, когда возможное неавторизованное устройство обнаруживается путем обнаружения соответствующих свойств излучения. Контроллер может обеспечивать выполнение соответствующих действий в ответ на обнаружение возможного неавторизованного устройства считывания посредством вибраций, излучения или обеих этих характеристик. Например, обнаружение возможного противоправного устройства как по излучению, так и по колебаниям может гарантировать принятие иных действий, чем в случае обнаружения возможного противоправного устройства только по одному тесту или условию.

В некоторых вариантах контроллер может программироваться для регулировки порогов или других предельных значений для разрешения ситуаций наличия возможного противоправного устройства от откликов на изменения, которые возникают со временем в банкомате. Это может включать в себя, например, настройку порогов для указания условия возможного противоправного устройства с учетом старения осциллятора или датчика. Такие настройки могут также основываться на параметрах, воспринимаемых другими датчиками, которые влияют на характеристики колебаний. Они могут включать в себя, например, температуру рабочей панели, температуру воздушной среды, относительную влажность и другие параметры. Разумеется, отсчеты с этих и других датчиков могут использоваться для регулировки порогов датчика колебаний, датчика излучения и других датчиков для обнаружения установки противоправных устройств. Различные подходы могут быть приняты в зависимости от конкретной системы.

В некоторых вариантах осуществления осциллятор может дополнительно или альтернативно использоваться для предотвращения неавторизованного считывания сигналов устройством считывания карт. Это может быть осуществлено, например, если банкомат имеет устройство, которое принимает карту пользователя в банкомат с целью считывания данных на карте. В таких вариантах осуществления контроллер может вызвать вибрацию зоны рабочей панели рядом с щелью устройства считывания карт, когда карта пользователя вводится в щель и выводится из щели. В таких случаях вибрации могут вызывать генерацию шумов или обуславливать некорректное считывание возможного противоправного устройства, чтобы затруднить перехват данных магнитной полосы на карте с использованием неавторизованного считывающего устройства. В некоторых вариантах такие вибрации могут также служить для выявления более наглядным образом присутствия неавторизованных устройств считывания карт. Разумеется, эти подходы приведены для примера, и в других вариантах могут использоваться другие методы.

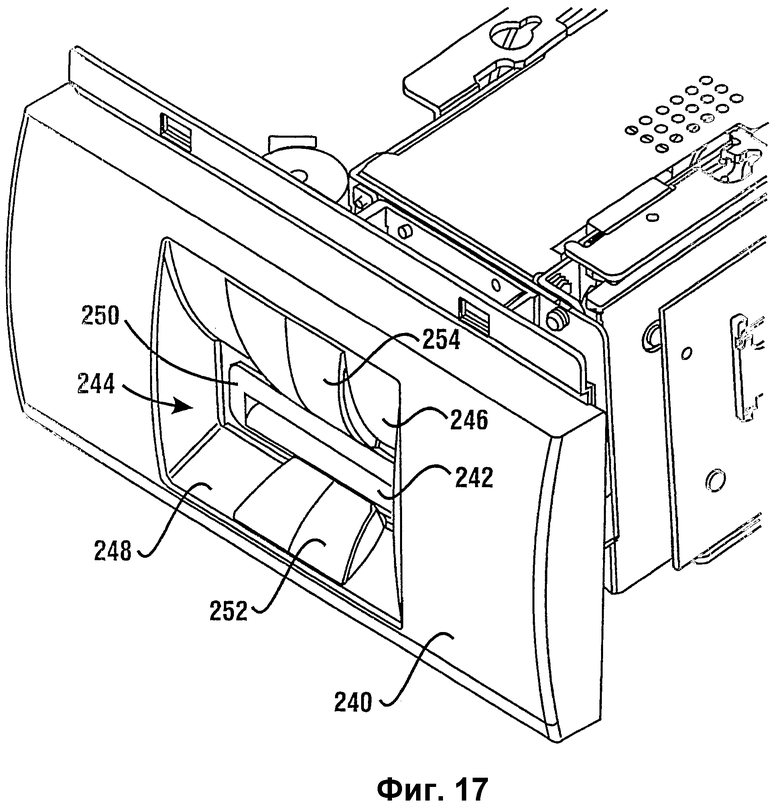

Альтернативные или дополнительные методы минимизации риска перехвата данных, содержащихся на карте, неавторизованными лицами, могут включать в себя конфигурирование зоны вблизи с местом ввода карты и приемным гнездом в банкомате таким образом, чтобы снизить риск присоединения к ним неавторизованных считывающих устройств. На фиг.17 показана часть 240 рабочей панели, используемой во взаимосвязи с альтернативным вариантом осуществления устройства считывания карт. Часть 240 рабочей панели содержит щель 242 доступа к считывающему устройству. Щель 242 доступа к считывающему устройству размещена в углубленном кармане 244 в части 240 рабочей панели. Карман 244 ограничен изогнутой верхней стенкой 246 и изогнутой нижней стенкой 248. Щель 242 доступа к считывающему устройству окружена элементом 250 корпуса. Элемент 250 корпуса может быть выполнен в варианте ранее описанного типа, в котором имеются устройства подсветки и/или датчики для определения наличия неавторизованных объектов, присоединенных к нему. Альтернативно в некоторых вариантах осуществления элемент 250 корпуса может не иметь таких датчиков.

В показанном варианте осуществления нижняя стенка 248 содержит криволинейный выдающийся вверх выступ 252. Криволинейный выступ 252 выполнен в форме, позволяющей направлять переднюю кромку карты пользователя в щель 242, когда карта перемещается рядом с ней. Кроме того, в этом варианте осуществления выступ 252 охватывает только часть поперечной протяженности щели. Кроме того, верхняя поверхность выступа 252 заканчивается, по существу, на одном уровне с нижней поверхностью отверстия щели.

Профилированный выступ 254 выдается вниз от изогнутой верхней стенки 246. Выступ 254 также охватывает только часть ширины щели карты. Выступ 254 завершается, по существу, рядом с верхней поверхностью элемента 250 корпуса.

Преимущество показанного варианта осуществления заключается в том, что выступы 252 и 254 охватывают лишь часть поперечной протяженности щели карты. За счет только частичного охвата ширины щели для нарушителей становится более затруднительным прикрепить неавторизованное считывающее устройство так, чтобы оно не вызывало подозрений у пользователя банкомата. Этому еще больше способствуют контуры выступов, которые продолжаются на существенное расстояние от входа в щель. Кроме того, в варианте осуществления выступ 252 конфигурируется так, чтобы находиться непосредственно под зоной полосы, где магнитная полоса карты пользователя будет проходить при продольном перемещении карты при вводе в щель и выводе из щели. Это обстоятельство совместно с тем, что выступ 252 продолжается непосредственно до нижней поверхности щели, затрудняет для злоумышленников прикрепление неавторизованного считывающего устройства в зоне рядом с щелью. Разумеется, понятно, что конструкция, показанная на фиг.17, приведена для примера и, кроме того, обеспечивает привлекательный внешний вид. В других вариантах осуществления могут использоваться другие конструкции, чтобы сделать зону вблизи щели устройства считывания карт менее уязвимой с точки зрения возможности прикрепления неавторизованного считывающего устройства.

В альтернативных вариантах могут использоваться другие или дополнительные методы для обнаружения противоправного считывания или ненадлежащих действий. Например, в некоторых вариантах осуществления рабочая панель банкомата может находиться под наблюдением в поле зрения одного или более устройств формирования изображений, таких как камера 131, схематично показанная на фиг.15. Камера 15 может быть оперативно соединена с системой съемки изображения такого типа, который раскрыт в патенте США 6583813, который включен в настоящее описание посредством ссылки.

В некоторых вариантах осуществления контроллер банкомата или подсоединенная система могут обеспечивать съемку изображений рабочей панели банкомата или ее частей. Система может программироваться для сопоставления изображения рабочей панели или выбранных ее частей с данными ранее снятого изображения. Если определяется существенное различие в данных изображения по отношению к данным прежнего изображения, то контроллер или соединенный сервер могут исполнять, по меньшей мере, одну запрограммированную последовательность, которая может включать этапы, на которых сервер посылает сообщение и/или обеспечивает данные изображения удаленному наблюдателю по сети, позволяя осуществлять наблюдение неавторизованного устройства на рабочей панели банкомата. Например, в некоторых вариантах осуществления система может осуществлять сравнение данных изображения, соответствующих рабочей панели, когда банкомат не используется пользователем. Система может сравнивать данные изображения рабочей панели или выбранных ее частей и исполнять последовательность действий в ответ на различия в данных изображений. Последовательность может включать в себя, например, перемещение данных изображения, находящихся во временной памяти, взаимосвязанной с системой съемки изображений, в более постоянное хранилище, выдачу уведомлений по адресам удаленных систем, посылку данных изображений по адресам удаленных систем и/или проведение контроллером других тестов для определения, было ли установлено неавторизованное устройство считывания, например, восприятие излучения или колебаний. Альтернативно работа банкомата может быть приостановлена в ожидании анализа. Разумеется, эти методы приведены только для примера.

Альтернативно или дополнительно контроллер или один или более компьютеров, связанных с системой съемки изображений, могут включать в себя программное обеспечение для съемки и сравнения топографических особенностей и соотношений рабочей панели банкомата. Такая система может работать таким образом, чтобы сначала осуществить съемку таких особенностей рабочей панели банкомата и затем сравнивать воспринятые характеристики с первоначальными топографическими особенностями. Это может выполняться способом, сопоставимым с тем, который используется для распознавания лица человека, или другими сравнениями биометрических характеристик. После обнаружения изменения в данных контроллер может действовать для осуществления запрограммированных этапов, как описано выше.

В некоторых вариантах осуществления контроллер и/или система съемки изображений может обеспечивать исполнение последовательностей действий, обеспечивающих запуск событий, которые могут быть связаны с попытками установить или использовать противоправные устройства. Например, присутствие лица перед банкоматом может восприниматься посредством анализа изображений, датчиков веса, акустических детекторов или других детекторов. Лицо, остающееся в непосредственной близости от банкомата в течение определенного периода или остающееся дольше, чем этого потребовала бы транзакция, может обусловить возникновение события запуска, которое обеспечивает принятие в системе действий в запрограммированной последовательности. Такие действия могут включать в себя съемку изображений одной или более дополнительными камерами и/или перемещение данных движущегося изображения с одной или более камер из временного в более постоянное хранилище. Последовательность может также включать в себя проведение анализа всех или частей данных изображения рабочей панели, чтобы попытаться обнаружить мошеннические или ненадлежащие устройства. Тесты на излучение или вибрацию могут также проводиться как часть последовательности действий. Уведомления и/или изображения могут также посылаться определенным организациям или на соответствующие сетевые адреса.

Альтернативно или дополнительно события запуска, связанные с последовательностями, могут включать в себя обнаруженные состояния или сбои в функционировании банкомата, которые могут быть связаны с фальсификацией или установкой незаконных устройств. Например, обнаружение объекта рядом с щелью ввода устройства считывания карт или помещение некоторого объекта для открывания заслонки у входа в щель устройства считывания карт, без считывания карты в течение определенного времени после этого, может указывать на попытку установки неавторизованного считывающего устройства. Такие воспринятые условия могут служить в качестве запускающего события для некоторой последовательности действий. Или если банкомат фиксирует то, что представляется неудачей считывания карты или двумя последовательными неудачными попытками считывания, то это может указывать на то, что было установлено неавторизованное устройство считывания карт, и может служить в качестве запускающего события для некоторой последовательности действий.

Альтернативно или дополнительно, если банкомат воспринимает вводы с клавишной панели и/или посредством функциональных клавиш в моменты времени, не соответствующие надлежащему времени для таких вводов в ходе транзакции, это может указывать на то, что было установлено или устанавливается незаконное устройство. Указание банкоматом на то, что наличные были представлены пользователю, но не были взяты, также может служить указанием на то, что установлено незаконное устройство или в банкомате произошла фальсификация. Ситуации, когда квитанции представляются пользователю банкомата, но не воспринимаются как взятые, также могут служить указанием на наличие незаконного устройства. Такие события могут служить в качестве запускающих событий для выполнения некоторой последовательности действий, которая приводит к дальнейшему анализу для обнаружения незаконных устройств, съемки изображений, посылки сообщений, отключения банкомата или инициированию других действий, которые являются частью запрограммированной последовательности.

В некоторых вариантах осуществления контроллер банкомата или другие подсоединенные компьютеры могут оперативно программироваться для анализа воспринимаемых условий и для определения на основе воспринятых условий, что установлено незаконное устройство. Такой запрограммированный контроллер может применять определенные правила, например, сопоставление повторяющегося восприятия аномальных состояний с состояниями возможной установки незаконных устройств или фальсификации и проведение проверок на наличие незаконных устройств. Такие события могут образовывать программируемые события запуска упомянутых последовательностей или иных действий для обнаружения и снижения риска применения незаконных устройств. Разумеется, эти методы приведены только для примера, и в других вариантах осуществления могут использоваться другие подходы.

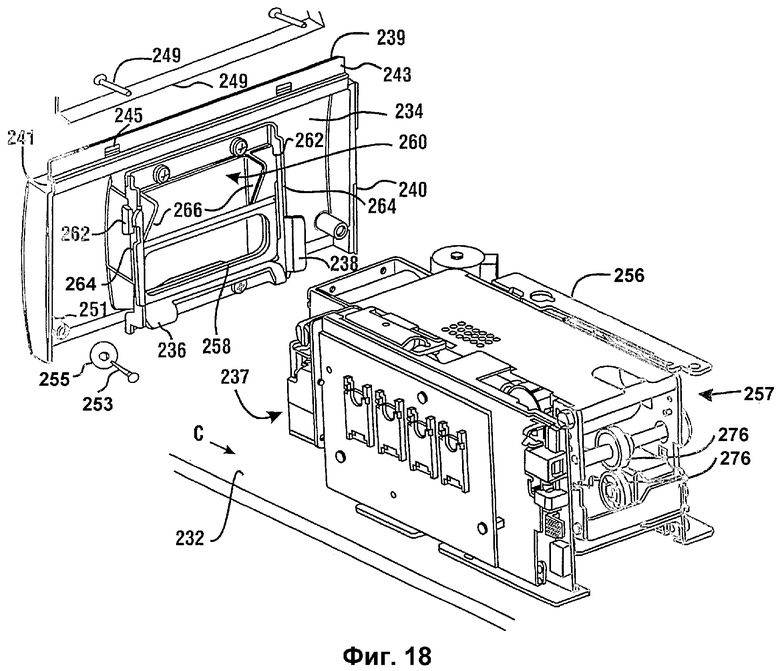

На фиг.18 показан вид сзади рабочей панели 240 вместе с устройством 256 считывания карт. В варианте осуществления устройство 256 считывания карт может быть перемещено относительно рабочей панели 240 из рабочего положения в сервисное положение авторизованным персоналом, который получает доступ к внутренней зоне банкомата при проведении сервисных операций. Это может быть сделано, например, путем перемещения рабочей панели 240 относительно устройства считывания карт. Альтернативно, устройство считывания карт может быть смонтировано на держателе, который установлен на корпусе банкомата посредством одной или более направляющих 232, которые обеспечивают перемещение внутрь по стрелке С относительно рабочей панели. В любом случае доступ к зоне рядом с щелью устройства считывания карт, когда рабочая панель выдвинута в сервисное положение, может создавать возможности для злоумышленников установить неавторизованное считывающее устройство.

Для снижения такого риска в варианте осуществления корпус 250, который окружает щель 242 для ввода карт, установлен в жесткой связи с входным отверстием устройства считывания карт и перемещается относительно секции рабочей панели вместе с ним. В результате, когда секция рабочей панели перемещается относительно устройства считывания карт, как показано на фиг.18, секция рабочей панели включает в себя отверстие 258, в котором может располагаться корпус 250 в упомянутой жесткой связи. Такая конструкция дополнительно способствует минимизации риска установки неавторизованного считывающего устройства, поскольку корпус, через который проходят карты, недоступен, когда устройство считывания карт выведено из отверстия 258 в процессе обслуживания.