Область техники, к которой относится изобретение.

Данная группа изобретений относится к способам и системам, предназначенным для коммерческих, финансовых целей, а более конкретно к способам совершения покупок, при которых на сервере платежного устройства формируют базу данных с персональными данными множества покупателей, базу данных множества продавцов, производят средствами сервера платежного устройства перечисление средств с основного счета покупателя в пользу продавца.

В данной работе используются следующие термины.

Под термином QR-код подразумевается Quick Response - «Быстрый Отклик» - это двухмерный штрихкод (бар-код), предоставляющий информацию для быстрого ее распознавания с помощью камеры на мобильном телефоне. При помощи QR-кода можно закодировать любую информацию, например: текст, номер телефона, ссылку на сайт или визитную карточку

Под понятием счета подразумеваются банковские реквизиты персонального счета, с которого могут быть списаны денежные средства или их эквиваленты для оплаты товаров и/или услуг, например:

- расчетный счет в банке или ином кредитном учреждении, например счет дебетовой или кредитной карты,

- счет в электронной платежной системе, например Яндекс-деньги,

- счет у оператора связи, когда оплата производится путем отправки СМС-сообщений,

- внутренний счет на сервере, когда вносится предоплата за какие-то услуги, которая учитывается в личном кабинете, например в сервисах обеспечения хостинга.

Под совершением покупки подразумевается процесс оплаты и оформления (передачи дополнительной информации, необходимой для совершения покупки, например, при заказе товара - время и место доставки).

Уровень техники способа.

Согласно первой из своих сторон, настоящее изобретение относится к способу совершения покупок.

В настоящее время все больший вес приобретает способ покупки товаров и услуг через Интернет. Экономится время, так как покупатель может из своего дома оформить покупку практически любого товара или услуги.

Оплату он может произвести через множество вариантов, списывая деньги со своего расчетного счета в банке, например с дебетовой или кредитной карты, или со счета в электронной платежной системе, например Яндекс-деньги, или счета у оператора связи путем отправки CMC-сообщений, или внутреннего счета на сервере, когда вносится предоплата за какие-то услуги, которая учитывается в личном кабинете, например в сервисах обеспечения хостинга.

Сложности при частом использовании покупок через Интернет состоят в том, что:

- нужно каждый раз вводить свои персональные данные,

- нужно каждый раз вводить свои платежные реквизиты,

- так как данных много, их нужно записывать, хранить, что чревато возможной утечкой данных,

- при вводе множества данных возможны ошибки, что приводит к потере времени.

- при формировании заказов нужно отслеживать их в разных местах.

Но известны решения, которые автоматизируют множество операций, запоминают исходные данные и упрощают процесс покупок.

Так, известен из уровня техники способ совершения покупок, см. описание к международной заявке WO 2012/083359, опубл. 29.06.2012, при котором:

- на сервере платежного устройства формируют базу данных с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам покупателя,

- на сервере платежного устройства формируют базу данных множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя,

- формируют для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуальный QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства,

- размещают на визуальной рекламе товаров и услуг множества продавцов QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства,

- при активации покупателем QR-кода посредством своего клиентского устройства, соединенного через объединенную сеть с сервером платежного устройства, средствами сервера платежного устройства автоматически формируют заказ на покупку от лица покупателя,

- производят средствами сервера платежного устройства перечисление средств с основного счета покупателя в пользу продавца,

- средствами сервера платежного устройства автоматически производят отслеживание статуса заказа и сообщают его покупателю посредством передачи сообщений на его клиентского устройство.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения как способа.

Недостатком этого прототипа является отсутствие автоматизации оплаты товара и/или услуги при недостаточности средств на основном счете покупателя. Это связано с тем, что:

- указанный прототип не может списывать деньги со всех счетов покупателя, например со счета у оператора связи,

- указанный прототип в случае недостаточности средств на одном счете покупателя не может автоматически подключать второй счет покупателя и списывать с него недостающую сумму. То есть списывание производится только с одного счета при условии достаточности на нем средств,

- указанный прототип в случае недостаточности средств на одном счете покупателя не может автоматически активировать средствами сети Интернет заем недостающих для покупки денежных средств в пользу покупателя, а впоследствии при пополнении любого из счетов покупателя автоматически погашать выданный заем кредитору.

Раскрытие изобретения как способа.

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ совершения покупок, позволяющий, по меньшей мере, сгладить, как минимум, один из указанных выше недостатков, а именно обеспечить автоматизацию оплаты товара и/или услуги при недостаточности средств на основном счете покупателя, что и является поставленной технический задачей.

Для достижения этой цели способ дополнительно сдержит следующие этапы, при которых:

- проверяют средствами сервера платежного устройства, активен ли продавец, если да, то проверяют средствами сервера платежного устройства наличие товара, и/или услуги, и/или группы товаров, и/или группы услуг,

- если да, то проверяют средствами сервера платежного устройства актуальность цены,

- при необходимости производят коррекцию заказа, а

- если продавец не активен, и/или нет товара или услуги, и/или цена не актуальна, отправляют сообщение покупателю о невозможности осуществить покупку, причем

- при недостаточности средств на основном счете средствами сервера платежного устройства производят доплату с любого дополнительного счета покупателя

Благодаря данным выгодным характеристикам появляется возможность автоматически исключать варианты, когда заказ утратил свою актуальность, или у него изменилась цена. Все это предотвращает ситуацию, когда покупатель оплатил заказ, который не может быть исполнен и нужно производить возврат денег, что всегда занимает дополнительное время и требует различных идентификаций. Покупателю просто сообщают о необходимости произвести коррекцию заказа. Также если продавец не активен и/или нет товара или услуги и/или цена не актуальна, автоматически отправляют сообщение покупателю о невозможности осуществить покупку. То есть появляется возможность исключать варианты, когда заказ утратил свою актуальность, или у него изменилась цена. Все это предотвращает ситуацию, когда покупатель оплатил заказ, который не может быть исполнен и нужно производить возврат денег, что всегда занимает дополнительное время и требует различных идентификаций. Покупателю просто сообщают о невозможности произвести оплату, так как заказ не может быть выполнен. А когда при недостаточности средств на основном счете покупателя средствами сервера платежного устройства производят доплату с любого дополнительного счета покупателя, то это происходит также автоматически. Покупателю не нужно ничего делать, ничего нажимать, вводить, сервер платежного устройства все сделает автоматически. Так что покупка так и будет произведена в одно касание - активацией QR-кода.

Существует еще один вариант изобретения, в котором дополнительно способ содержит этап, при котором при недостаточности средств на всех дополнительных счетах покупателя средствами сервера платежного устройства автоматически формируют заем денежных средств в пользу покупателя у кредитора.

Благодаря данной выгодной характеристике появляется возможность оплатить покупки даже при недостаточности средств на всех дополнительных счетах покупателя. Тогда средствами сервера платежного устройства автоматически формируют заем денежных средств в пользу покупателя у кредитора. Обычно это представляет собой отдельную операцию, когда покупатель должен обратиться к кредитору, предоставить свои персональные данные, например данные паспорта, и получить подтверждение на заем и потом получить уже перевод денежных средств. В данном изобретении предлагается это все делать автоматически средствами сервера платежного устройства.

Существует вариант изобретения, в котором дополнительно способ содержит этап, при котором при недостаточности идентификационных данных покупателя, сделавшего покупку, для формирования заказа запрашивают дополнительные идентификационные данные покупателя у покупателя и заносят их в базу данных с персональными данными множества покупателей.

Благодаря данной выгодной характеристике появляется возможность, кроме вышеперечисленных данных, по мере необходимости добавлять недостающие данные, заносить их в базу данных и впоследствии использовать. Например, покупатель передал данные, касательно своего имени, телефона, адреса, но в какой-то момент ему нужно купить авиабилеты, для которых нужны данные, например, заграничного паспорта. Если в базе данных с персональными данными множества покупателей такие данные не заносились, то они будут запрошены, занесены в указанную базу данных и переданы продавцу авиабилетов.

Существует вариант изобретения, в котором дополнительно способ содержит этап, при котором при недостаточности идентификационных данных покупателя, сделавшего покупку, для формирования заказа автоматически запрашивают дополнительные идентификационные данные покупателя на сторонних ресурсах, на которых могут быть размещены указанные идентификационные данные покупателя, и заносят их в базу данных с персональными данными множества покупателей.

Благодаря данной выгодной характеристике появляется возможность при необходимости дополнительных данных не запрашивать их у покупателя, а автоматически загружать со сторонних ресурсов. Например, можно получать данные из государственных реестров. Дополнительно можно получать не только данные о покупателе, а еще и данные для будущих покупок. В таком случае эти данные также могут быть переданы покупателю, и запрошено у него подтверждение их оплаты. Примером таких данных о будущих покупках могут быть штрафы, которые могут быть найдены в соответствующих официальных источниках. И найденный штраф, необходимый к оплате, может быть тут же предложен покупателю для подтверждения оплаты.

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа.

Уровень техники системы.

Другой своей стороной настоящее изобретение относится к системе для совершения покупок, включающей в себя множество клиентских устройств пользователей, соединенных посредством объединенной сети с сервером платежного устройства, содержащим базу данных с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам, а также базу данных множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя, при этом сервер платежного устройства имеет соединенный с указанными базами данных модуль перечисления средств с основного счета покупателя в пользу продавца, дополнительно сервер платежного устройства имеет соединенный с указанными выше модулями модуль формирования для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуального QR-кода, соответствующего набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства, также сервер платежного устройства имеет модуль автоматического формирования заказа на покупку от лица покупателя при активации покупателем указанного QR-кода, причем сервер платежного устройства имеет модуль отслеживания статуса заказа и передачи сообщений покупателю на его клиентского устройство.

Такая система описана в описании к международной заявке WO 2012/083359, опубл. 29.06.2012.

Данная система является наиболее близкой по технической сути и достигаемому техническому результату и выбрано за прототип предлагаемого изобретения как устройства.

Недостатком этого прототипа является отсутствие автоматизации оплаты товара и/или услуги при недостаточности средств на основном счете покупателя. Это связано с тем, что:

- указанный прототип не может списывать деньги со всех счетов покупателя, например, со счета у оператора связи,

- указанный прототип в случае недостаточности средств на одном счете покупателя не может автоматически подключать второй счет покупателя и списывать с него достающую сумму. То есть списывание производится только с одного счета при условии достаточности на нем средств,

- указанный прототип в случае недостаточности средств на одном счете покупателя не может автоматически активировать средствами сети Интернет заем недостающих для покупки денежных средств в пользу покупателя, а впоследствии при пополнении любого из счетов покупателя автоматически погашать выданный заем кредитору,

- кроме того, нет автоматического запрашивания дополнительных идентификационных данных покупателя на сторонних ресурсах.

Раскрытие изобретения как системы.

Настоящее изобретение, с другой своей стороны, главным образом, имеет целью предложить систему для совершения покупок, позволяющую, по меньшей мере, сгладить, как минимум, один из указанных выше недостатков, а именно обеспечить автоматизацию оплаты товара и/или услуги при недостаточности средств на основном счете покупателя, что и является поставленной технической задачей.

Для достижения этой цели дополнительно сервер платежного устройства имеет модуль осуществления заема денежных средств в пользу покупателя у кредитора, и сервер платежного устройства имеет модуль запрашивания дополнительных идентификационных данных покупателя на сторонних ресурсах и занесения их в базу данных с персональными данными множества покупателей.

Благодаря данной выгодной характеристике появляется возможность оплатить покупки даже при недостаточности средств на всех дополнительных счетах покупателя. Тогда средствами сервера платежного устройства автоматически формируют заем денежных средств в пользу покупателя у кредитора. Обычно это представляет собой отдельную операцию, когда покупатель должен обратиться к кредитору, предоставить свои персональные данные, например данные паспорта, и получить подтверждение на заем и потом получить уже перевод денежных средств. В данном изобретении предлагается это все делать автоматически средствами сервера платежного устройства через модуль осуществления займа денежных средств в пользу покупателя у кредитора.

А также появляется возможность при необходимости дополнительных данных не запрашивать их у покупателя, а автоматически загружать со сторонних ресурсов. Например, можно получать данные из государственных реестров. Дополнительно можно получать не только данные о покупателе, а еще и данные для будущих покупок. В таком случае эти данные также могут быть переданы покупателю и запрошено у него подтверждение их оплаты. Примером таких данных о будущих покупках могут быть штрафы, которые могут быть найдены в соответствующих официальных источниках. И найденный штраф, необходимый к оплате, может быть тут же предложен покупателю для подтверждения оплаты.

Совокупность существенных признаков предлагаемого изобретения как устройства неизвестна из уровня техники для устройств аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения как устройства.

Краткое описание чертежей.

Другие отличительные признаки и преимущества данной группы изобретений ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые чертежи, на которых:

- фигура 1 изображает функциональную схему системы для совершения покупок согласно изобретению,

- фигура 2 схематично изображает этапы способа для совершения покупок согласно изобретению.

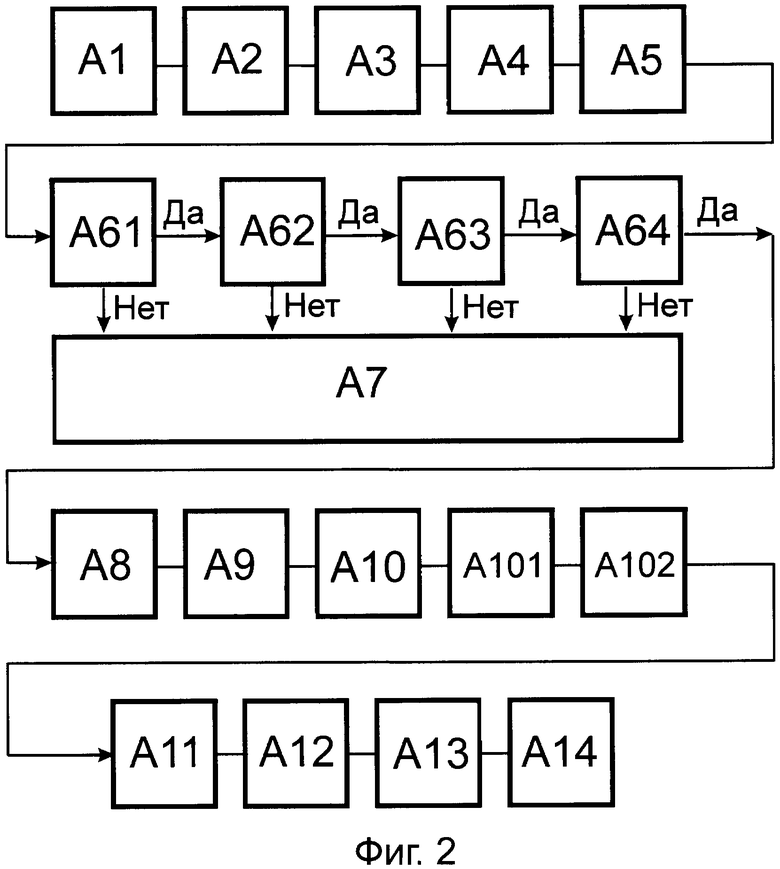

Согласно фигуре 1 система для совершения покупок включает в себя множество клиентских устройств 1 пользователей, соединенных посредством объединенной сети 2 с сервером 3 платежного устройства, содержащим базу данных 30 с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам, а также базу данных 31 множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя, при этом сервер 3 платежного устройства имеет соединенный с указанными базами данных модуль 32 перечисления средств с основного счета покупателя в пользу продавца.

Дополнительно сервер 3 платежного устройства имеет соединенный с указанными выше модулями модуль 33 формирования для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуального QR-кода, соответствующего набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер 3 платежного устройства средствами своего клиентского устройства 1, имеющего подключение к серверу 3 платежного устройства.

Дополнительно сервер 3 платежного устройства имеет модуль 34 автоматического формирования заказа на покупку от лица покупателя при активации покупателем указанного QR-кода.

Дополнительно сервер 3 платежного устройства имеет модуль 35 отслеживания статуса заказа и передачи сообщений покупателю на его клиентского устройство.

Дополнительно сервер 3 платежного устройства может иметь модуль 36 осуществления займа денежных средств в пользу покупателя у кредитора.

Дополнительно сервер 3 платежного устройства может иметь модуль 37 автоматического формирования заказа на доставку товара и/или услуги по идентификационным данным покупателя, сделавшего покупку, включая одно или несколько данных из: имя покупателя, телефон покупателя, электронная почта покупателя, адрес доставки.

Дополнительно сервер 3 платежного устройства может иметь модуль 38 запрашивания дополнительных идентификационных данных покупателя у покупателя и занесения их в базу данных 31 с персональными данными множества покупателей.

Дополнительно сервер 3 платежного устройства может иметь модуль 39 хранения базы данных всех операций всех покупателей, каждому из которых в базе данных присвоен свой уникальный идентификационный номер.

В общем, каждым клиентским устройством 1 может быть любая форма вычислительной платформы, подключаемая к сети, такая как объединенная сеть и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны, (на английском - смартфон), облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах и имеющих программный интерфейс для осуществления функций коммуникации.

Объединенная сеть 2, а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включает в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии.

Сервер (англ. server) - это электронное устройство, выполняющее сервисные функции по запросу клиента, предоставляя ему доступ к определенным ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

Модуль хранения базы данных - это модуль сервера, в котором хранятся данные, соответствующие, например, информации о пользователях или продавцах, который может быть выполнен как накопитель на жестком магнитном диске или как флэш-память (flash memory), которая относится к полупроводникам электрически перепрограммируемой памяти.

Модули сервера представляют из себя устройства, выполняющие функции интерфейса, позволяющего запрашивать и/или вводить данные в модуль хранения базы данных, и/или обрабатывать их, которые могут быть выполнены на базе соответствующего микропроцессора.

При этом некоторые модули могут быть объединены в один в отдельных реализациях. Например, разные базы данных могут храниться в одном модуле памяти.

В качестве средства 11 получения и ввода изображений QR-кода преимущественно предполагается использование встроенной камеры мобильного телефона пользователя типа смартфон или типа планшетный компьютер. Но также это может быть отдельное устройство, например цифровой фотоаппарат или сканер, подключаемый к клиентскому устройству.

Осуществление изобретения.

Система для совершения покупок работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения, имея в виду, что данный пример не ограничивает применения изобретения.

Согласно фигуре 2

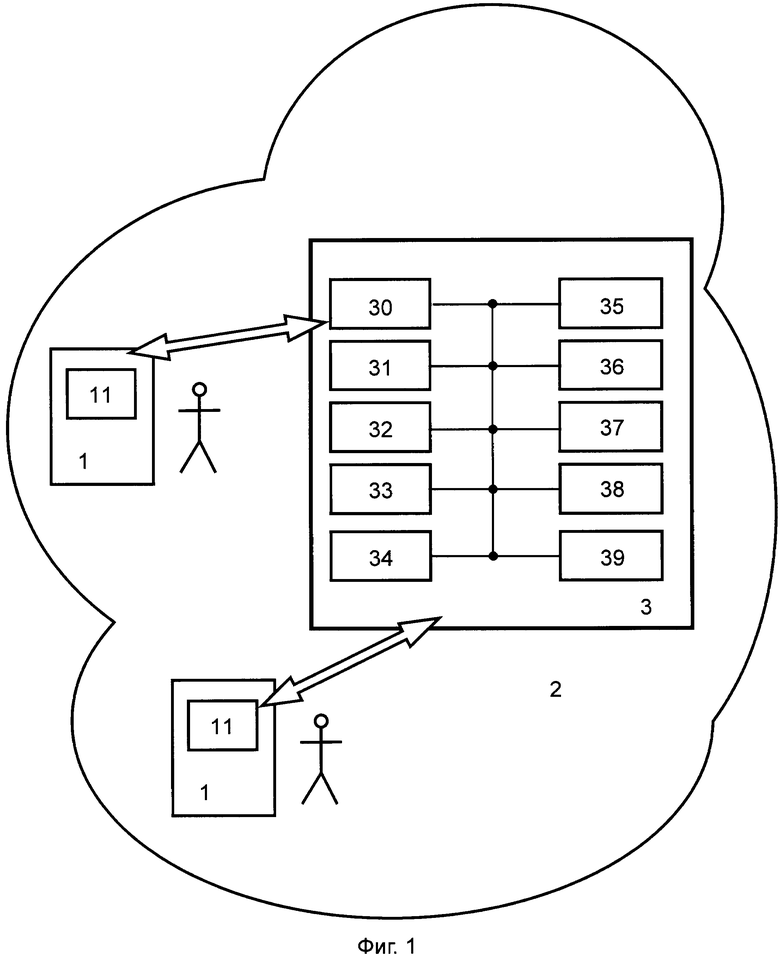

Этап А1. Предварительно на сервере платежного устройства формируют базу данных с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам покупателей. Первоначально в указанную базу данных заносятся минимально необходимые данные, которые потом могут пополняться, в случае запросов от новых продавцов. Можно также разбить наборы данных на две большие группы - общие и платежные. К общим данным относятся такие общие данные, как имя, фамилия, номера телефонов, адреса электронных ящиков и адреса доставок покупок. Может быть дополнительные идентифицирующие данные, которые собираются, когда это нужно по закону или для особых магазинов (например, авиабилеты), - все паспортные данные, гражданство, адреса регистраций, семейное положение, данные других удостоверений личности (загранпаспорта, водительские удостоверения и пр.), ИНН, СНИЛС, номер медицинской страховки.

Наконец, данные для конкретных магазинов - государственный номер автомобиля, чтобы можно было продлевать парковки, номер карты «Тройки», чтобы пополнять ее где угодно, номер договора интернет-провайдера, чтобы быстрее оплачивать услуги доступа в интернет. Плюс некоторые данные собираются без принципиального участия клиента, как-то: текущее местоположение, модель телефона, оператор связи телефонного номера и многие другие.

К платежным данным относятся идентификационные данные к доступу к платежным счетам. В предлагаемой системе поддерживается двухсторонняя идентификация плательщика в соответствии с действующим законодательством Российской Федерации. Идентификация - это передача персональных данных определенной важности с использованием систем проверки валидности и совпадения этих данных. Это все данные документа, удостоверяющего личность (например, паспорта), ИНН и СНИЛС. Для идентифицированных плательщиков действуют другие лимиты или они практически полностью снимаются, поэтому если продавец передает эти данные, то сервер платежного устройства сразу идентифицирует покупателя.

Этап А2. На сервере платежного устройства формируют базу данных множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя. В этой базе данных хранятся все данные, относительно предлагаемых товаров или услуг: каталоги товаров с ценами, их фотографиями, ценами, параметрами этих товаров и т.п., а также поддерживаемые магазином способ доставки товаров и их стоимость, точки самовывоза. Эта информация становится доступна и клиентам при оплате через предлагаемую систему.

Этап A3. Формируют для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуальный QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства.

QR-код можно генерировать конкретно на каждый товар и/или услугу. А можно генерировать динамические QR-коды сразу на группу товаров и/или группу услуг. Например, в интернет-магазине множество товаров в корзине покупателя - это будет один QR-код на всю корзину. В ресторане можно заказать множество блюд и сформировать один QR-код на столике, при этом данные загрузятся из кассы, где за одним столиком числятся все заказанные товары.

Этап А4. Размещают на визуальной рекламе товаров и услуг множества продавцов QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства.

Этап А5. При активации покупателем QR-кода посредством своего клиентского устройства, соединенного через объединенную сеть с сервером платежного устройства, средствами сервера платежного устройства автоматически формируют заказ на покупку от лица покупателя.

Этап А61. Проверяют средствами сервера платежного устройства, активен ли продавец,

Этап А62. Если да, то проверяют средствами сервера платежного устройства наличие товара и/или услуги и/или группы товаров и/или группы услуг,

Этап А63. Если да, то проверяют средствами сервера платежного устройства актуальность цены,

Этап А64. Если да, то при необходимости производят коррекцию заказа. При этом коррекцию можно производить и произвольно. В процессе совершения покупки можно добавлять/удалять позиции, менять количество позиций, а также сам продавец может добавлять бесплатные товары или менять стоимость выбранных товаров.

Этап А7. Если продавец не активен, и/или нет товара или услуги, и/или цена не актуальна, отправляют сообщение покупателю о невозможности осуществить покупку.

Этап А8. При недостаточности идентификационных данных покупателя, сделавшего покупку, для формирования заказа автоматически запрашивают дополнительные идентификационные данные покупателя на сторонних ресурсах, на которых могут быть размещены указанные идентификационные данные покупателя, и заносят их в базу данных с персональными данными множества покупателей.

Этап А9. При недостаточности идентификационных данных покупателя, сделавшего покупку, для формирования заказа запрашивают дополнительные идентификационные данные покупателя у покупателя и заносят их в базу данных с персональными данными множества покупателей.

Этап А10. Производят средствами сервера платежного устройства перечисление средств с основного счета покупателя в пользу продавца. При проведении расчетов в пользу продавца замораживают средства на счетах покупателя в объеме, необходимом для покрытия покупки, списывают их только после выполнения продавцом обязательств по доставке товара и/или оказания услуги, после этого производят расчет с продавцом и списывают денежные средства с одного или нескольких счетов покупателя, а в случае полной или частичной недоставки товара и/или полного или частичного неоказания услуг продавцом, возвращают полностью или часть денежных средств на счет или счета покупателя, и удерживают эквивалентную сумму при расчетах с продавцом.

Этап А101. При недостаточности средств на основном счете средствами сервера платежного устройства производят доплату с любого дополнительного счета покупателя.

Этап А102. При недостаточности средств на всех дополнительных счетах средствами сервера платежного устройства автоматически формируют заем денежных средств в пользу покупателя у кредитора.

Этап А11. При оформлении займа денежных средств в отношении некоторого покупателя отслеживают поступление денежных средств на его счета, при поступлении денежных средств на любой из его счетов списывают денежные средства в пользу кредитора до тех пор, пока не будет выплачен заем денежных средств и проценты по нему в соответствии с условиями кредитора.

Этап А12. После проведения расчетов в пользу продавца средствами сервера платежного устройства автоматически формируют при необходимости заказ на доставку товара и/или услуги и/или группы товаров и/или группы услуг по идентификационным данным покупателя, сделавшего покупку, включая одно или несколько данных из: имя покупателя, телефон покупателя, электронная почта покупателя, адрес доставки. При таком автоматическом формировании заказов продавец получает о покупателе данные, причем не только имя, фамилию, номера контактных телефонов, адреса электронной почты, адреса доставки покупок, фотографию, профили из соцсетей, а также дополнительные данные в виде номеров бонусных карт (Сбербанк «Спасибо», MALINA, «Кукуруза» и др.) и промо-кодов в этом магазине, процент чаевых по умолчанию от суммы счета, модель телефона, место нахождения клиента в момент оплаты, пол, возраст и многое другое. Все эти данные может передать и сам продавец, если что-то ему известно, таким образом, база данных покупателей пополняется еще активнее.

Этап А13. Средствами сервера платежного устройства автоматически производят отслеживание статуса заказа и сообщают его покупателю посредством передачи сообщений на его клиентского устройство. Для этого сервер платежного устройства соединяют с клиентским устройством или сервером продавца, получают необходимые данные относительно заказа, например его статус, ожидаемый срок выполнения и передают эти данные на клиентское устройство покупателя.

Этап А14. Средствами сервера платежного устройства формируют базу данных всех операций всех покупателей, каждому из которых в базе данных присваивают свой уникальный идентификационный номер. По этому номеру продавцы могут определять его и вести по нему статистику, что позволяет прямо во время процесса покупки узнать, что этот покупатель покупает уже пятую чашку кофе за эту неделю, а это является выполнением условия акции, поэтому ему сразу предоставляет шестая чашка бесплатно или скидка к сумме счета.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности обеспечивать оплату покупок.

Промышленная применимость.

Предлагаемый способ и система для совершения покупок могут быть осуществлены специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлен опытный образец системы для совершения покупок.

Испытания опытного образца системы показали, что она обеспечивает возможность:

- многократной минимизации действий покупателя по оплате покупок. Один раз введя свои данные, далее все оплачивается нажатием одной кнопки - активацией QR-кода,

- автоматической проверки актуальности предложения и цены товара и/или услуги с передачей необходимой информации о покупателе продавцу,

- автоматического отслеживания заказа и передачи информации о заказе продавцу,

- при недостаточности средств на одном из платежных счетов покупателя автоматически списывать деньги со второго, третьего и так далее, причем не только с расчетных банковских счетов, но и счетов мобильных операторов, виртуальных денежных счетов, счетов для предоплаты любых услуг,

- при недостаточности средств на всех платежных счетах покупателя автоматически формировать заем денежных средств в размере, необходимом для оплаты покупки,

- автоматически возвращать заемные средства,

- перед оплатой проверять актуальность заказа - наличие товара или возможность оказания услуги, проверить стоимость и прочее,

- автоматически собирать сведения о покупателе, при обнаружении неоплаченных счетов, например штрафов или оплаты счетов ЖКХ, предлагать к оплате,

- вести учет всех покупок всех покупателей, по множеству покупок отдельного покупателя формировать скидки, бонусы, программы лояльности.

Таким образом, в данном изобретении достигнута поставленная задача - автоматизация оплаты товара и/или услуги при недостаточности средств на основном счете покупателя.

Изобретение относится к способу и системе для совершения покупок. Технический результат заключается в автоматизации оплаты товара или услуги при недостаточности средств на основном счете покупателя. Система содержит клиентские устройства пользователей, соединенные с сервером платежного устройства, содержащим базу данных покупателей и базу данных продавцов, при этом сервер платежного устройства имеет соединенный с указанными базами данных модуль перечисления средств с основного счета покупателя в пользу продавца, модуль формирования для каждого отдельного товара или услуги индивидуального QR-кода, соответствующего набору данных, позволяющих покупателям совершать покупку данного товара или услуги через сервер платежного устройства средствами клиентского устройства, модуль автоматического формирования заказа на покупку от лица покупателя при активации покупателем указанного QR-кода, модуль отслеживания статуса заказа и передачи сообщений покупателю на его клиентское устройство, а также модуль осуществления заема денежных средств в пользу покупателя у кредитора и модуль запрашивания дополнительных идентификационных данных покупателя на сторонних ресурсах и занесения их в базу данных покупателей. 2 н. и 2 з.п. ф-лы, 2 ил.

1. Способ совершения покупок, при котором:

- на сервере платежного устройства формируют базу данных с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам покупателя,

- на сервере платежного устройства формируют базу данных множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя,

- формируют для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуальный QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства,

- размещают на визуальной рекламе товаров и услуг множества продавцов QR-код, соответствующий набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства,

- при активации покупателем QR-кода посредством своего клиентского устройства, соединенного через объединенную сеть с сервером платежного устройства, средствами сервера платежного устройства автоматически формируют заказ на покупку от лица покупателя,

- производят средствами сервера платежного устройства перечисление средств с основного счета покупателя в пользу продавца,

- средствами сервера платежного устройства автоматически производят отслеживание статуса заказа и сообщают его покупателю посредством передачи сообщений на его клиентское устройство, отличающийся тем, что дополнительно способ содержит этап, при котором

- проверяют средствами сервера платежного устройства, активен ли продавец, если да, то проверяют средствами сервера платежного устройства наличие товара, и/или услуги, и/или группы товаров, и/или группы услуг,

- если да, то проверяют средствами сервера платежного устройства актуальность цены,

- при необходимости производят коррекцию заказа, а

- если продавец не активен, и/или нет товара или услуги, и/или цена не актуальна, отправляют сообщение покупателю о невозможности осуществить покупку, причем

- при недостаточности средств на основном счете средствами сервера платежного устройства производят доплату с любого дополнительного счета покупателя.

2. Способ по п. 1, отличающийся тем, что дополнительно способ содержит этап, при котором при недостаточности средств на всех дополнительных счетах средствами сервера платежного устройства автоматически формируют заем денежных средств в пользу покупателя у кредитора.

3. Способ по п. 1, отличающийся тем, что дополнительно способ содержит этап, при котором при недостаточности идентификационных данных покупателя, сделавшего покупку, для формирования заказа автоматически запрашивают дополнительные идентификационные данные покупателя на сторонних ресурсах, на которых могут быть размещены указанные идентификационные данные покупателя, и заносят их в базу данных с персональными данными множества покупателей.

4. Система для совершения покупок, включающая в себя множество клиентских устройств пользователей, соединенных посредством объединенной сети с сервером платежного устройства, содержащим базу данных с персональными данными множества покупателей, их номерами счетов, включая банковские счета, внутренний счет на сервере платежного устройства и прочие денежные счета, имеющие возможность списывания с них денежных средств, идентификационными данными для доступа к счетам, а также базу данных множества продавцов с их номерами счетов, координатами, способами оплаты и доставки, набором запрашиваемых при оформлении покупки данных покупателя, при этом сервер платежного устройства имеет соединенный с указанными базами данных модуль перечисления средств с основного счета покупателя в пользу продавца, дополнительно сервер платежного устройства имеет соединенный с указанными выше модулями модуль формирования для каждого отдельного товара, и/или услуги, и/или группы товаров, и/или группы услуг отдельного продавца индивидуального QR-кода, соответствующего набору данных, позволяющих покупателям совершать покупку данного товара, и/или услуги, и/или группы товаров, и/или группы услуг через сервер платежного устройства средствами своего клиентского устройства, имеющего подключение к серверу платежного устройства, также сервер платежного устройства имеет модуль автоматического формирования заказа на покупку от лица покупателя при активации покупателем указанного QR-кода, причем сервер платежного устройства имеет модуль отслеживания статуса заказа и передачи сообщений покупателю на его клиентское устройство, отличающаяся тем, что дополнительно сервер платежного устройства имеет модуль осуществления заема денежных средств в пользу покупателя у кредитора, и сервер платежного устройства имеет модуль запрашивания дополнительных идентификационных данных покупателя на сторонних ресурсах и занесения их в базу данных с персональными данными множества покупателей.

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Устройство для регулирования переменного напряжения | 1983 |

|

SU1081628A1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| RU 2008129933 A (КУЧМА О | |||

| В.), 27.01.2010.. | |||