Область техники, к которой относится изобретение

Данное изобретение относится к способам, предназначенным для коммерческих, финансовых, целей, а более конкретно к способам оплаты товаров и/или услуг с использованием персонального устройства покупателя, при которых вводят с помощью персонального устройства покупателя данные о размере денежной суммы, соответствующей оплате товаров и/или услуг, передают данные на удаленный коммуникационный сервер посредством объединенной сети, производят средствами удаленного коммуникационного сервера идентификацию персональных данных покупателя и проверку баланса его денежного средства, производят средствами удаленного коммуникационного сервера передачу сигнала на сервер эквайера на оплату товаров и/или услуг, и может быть использовано для оплаты товаров и/или услуг при недостаточности денежных средств.

В данном описании используются следующие термины:

Сервер (англ. server) — электронное устройство, выполняющее сервисные функции по запросу клиента, предоставляя ему доступ к определенным ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

Объединенная сеть, а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включают в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии. Преимущественно, в качестве объединенной сети обычно используется сеть интернет.

Персональное устройство покупателя - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны (на английском – смартфон), переносные компьютеры, включая планшетные, облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах, и имеющих программный интерфейс для осуществления функций коммуникации. Преимущественно, это смартфон (умный телефон, то есть сотовый телефон, включающий в себя функции компьютерного устройства), имеющий сенсорный дисплей, или планшетный компьютер, и аналогичные им устройства – «умные» часы, очки и прочее. При этом подразумевается, что такие устройства носят портативный характер, позволяющий их носить с собой.

Эмитент – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть база данных с персональными платежными реквизитами покупателя. Типичным примером является любой банковский сервер, который выпускает (эмитирует) платежные карты, или любой платежный сервис, который имеет подключение к банковскому серверу. Примеры такого варианта эмитентов – PayPal (ПэйПал), мобильное приложение "Кошелек" от CardsMobile (КардсМобайл) или решение Apple Pay (Эппл Пей). То есть в общем, это - организация, хранящая у себя полные платежные реквизиты покупателя (обычно – банковской карты). Такое может быть в двух случаях:

- или организация сама и выпустила эту карту (банк, который обслуживает ту или иную карту, там, где находится счет этой карты, это всегда какой-то один банк для каждой конкретной карты), или

- организация как-то получила их для собственного использования (например, данные единожды передал сам покупатель, но есть и другие варианты получения платежных реквизитов платежных карт, в т.ч. от банков, которые их выпускают). Во втором случае это может быть какой-то сторонний сервис.

Эквайер – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть модуль формирования запросов на списание денежных средств со счета покупателя. То есть это любой сервер, выполняющий функции проведения платежа. Типичным примером является любой банковский сервер, имеющий функцию списания денежных средств со счета покупателя.

Средство платежа – любое из средств, использующееся для оплаты, денежный счет, виртуальные деньги и прочее.

Платежные реквизиты покупателя - банковские реквизиты персонального счета покупателя, с которого могут быть списаны денежные средства или их эквиваленты для оплаты товаров и/или услуг, например:

- расчетный счет в банке или ином кредитном учреждении, например счет дебетовой или кредитной карты,

- счет в электронной платежной системе, например Яндекс-деньги,

- счет у оператора связи, когда оплата производится путем отправки СМС-сообщений,

- внутренний счет на сервере, когда вносится предоплата за какие-то услуги, которая учитывается в личном кабинете, например в сервисах обеспечения хостинга.

Уровень техники

В настоящее время безналичные расчеты становятся все более востребованными среди физических лиц, которые имеют все больше видов средств платежа для оплаты товаров или услуг. Это могут быть и банковские карты, и различные виртуальные деньги, доступ к управлению которым осуществляется с помощью персональных клиентских устройств.

Так как все больше происходит оплат товаров и/или услуг с использованием персонального устройства покупателя, то все чаще возникают ситуации, когда на средстве платежа, например на банковской карте, не хватает денежных средств. Неудобством является то, что в такой ситуации невозможно произвести платеж. А это может быть платеж со сроком действия, например оплата по купону, или это может быть оплата билетом, которые забронированы на определенное время. Для решения такой проблемы покупателю приходится просить кого-то, чтобы кто-то пополнил его средство платежа или самостоятельно отправляться в место, откуда он может перевести денежные средства, например идти в банкомат. При этом банкомат может быть установлен в организации, которая не работает 24 часа в сутки, а еще и имеет выходные дни.

Известен способ оплаты товаров и/или услуг с использованием персонального устройства покупателя, при котором: вводят с помощью персонального устройства покупателя данные о размере денежной суммы, соответствующей оплате товаров и/или услуг, передают данные на удаленный коммуникационный сервер посредством объединенной сети, производят средствами удаленного коммуникационного сервера идентификацию персональных данных покупателя и проверку баланса его средства платежа, производят средствами удаленного коммуникационного сервера передачу сигнала на сервер эквайера на оплату товаров и/или услуг. Такой способ описан в заявке на патент РФ на изобретение № 2015101566, опубликованной 10.08.2016.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения.

Недостатком этого прототипа является неудобство способа оплаты товаров и/или услуг с использованием персонального устройства покупателя в ситуации, когда у покупателя не хватает на средстве платежа, привязанном к его персональному устройству, денежных средств. Действительно, при безналичной оплате товара или услуги, например в сети интернет на каком-то сайте, покупателем, имеющим свое собственное персональное устройство покупателя, например смартфон, возможно пополнить баланс не выходя из дома только, если обратиться посредством объединенной сети (обычно это интернет) к серверам, которые предоставляют возможность предоставления денежных средств в кредит. В данном описании такие сервера называются кредитными. При подключении к ним необходимо ввести некоторые данные о клиенте, обычно это фамилия, имя, отчество, паспортные данные, адрес регистрации, параметры средства платежа. После обработки таких данных клиенту может быть переведена на его средства платежа какая-то сумма под какой-то известный процент. Но для этого покупатель, он же клиент кредитного сервера, должен самостоятельно вводить все данные. В случае отказа он должен соединиться с другим кредитным сервером и вводить все заново. При этом, разумеется отсутствует возможность выбора оптимальных условий для предоставления кредита, и все это требует времени, что мешает провести, возможно срочный, платеж.

Поэтому проблемой, на решение которой направлено настоящее изобретение, является возможность автоматизации и оптимизации процесса оплаты в случае оплаты товаров и/или услуг при недостаточности денежных средств покупателя.

Раскрытие изобретения

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ оплаты товаров и/или услуг с использованием персонального устройства покупателя, позволяющий, по меньшей мере, сгладить как минимум один из указанных выше недостатков, а именно обеспечить возможность автоматической передачи сигналов, соответствующих данным о покупателе на внешние кредитные сервера в случае оплаты товаров и/или услуг при недостаточности денежных средств покупателя, что и является поставленной технической задачей настоящего изобретения.

Для достижения этой цели способ дополнительно сдержит этапы, при которых при недостаточности средств на средстве платежа покупателя для оплаты товара и/или услуг:

• определяют размер недостающей суммы для осуществления платежа,

• отправляют первый запрос эмитенту платежного средства покупателя о предоставлении персональных данных покупателя, кредитной истории и истории платежных операций,

• формируют на основе полученной информации от эмитента базу данных по указанному покупателю,

• обрабатывают данные по указанному покупателю на предмет достаточности и возможности для автоматического предоставления указанному покупателю недостающей суммы из внешних кредитных серверов,

• перебирают все возможные варианты автоматического привлечения денежных средств из внешних кредитных серверов, из которых выбирают минимальную кредитную ставку.

Благодаря данным выгодным характеристикам появляется возможность проводить оплату товаров и/или услуг в автоматическом режиме, даже в ситуации, когда у покупателя недостаточно денежных средств на средстве платежа. Удаленный коммуникационный сервер автоматически перебирает все возможные варианты, которые он получает из внешних кредитных серверов. По известной сумме, которой не хватает для оплаты товаров, коммуникационный сервер может выбрать из всех предложений те, которые предлагают выдачу денежных средств в таком размере, наиболее оптимальные по кредитной ставке. Более того, чтобы обеспечить минимальную кредитную ставку для заемных средств, удаленный коммуникационный сервер собирает в автоматическом режиме необходимую информацию, с помощью которой могут быть привлечены денежные средства по более низкой ставке. В первую очередь, это данные, которые удаленный коммуникационный сервер собирает в автоматическом режиме с сервера эмитента, так как среди этих данных есть сведения о кредитной истории и истории платежных операций покупателя. Именно эти данные могут быть переданы на внешние кредитные серверы.

Существует также вариант изобретения, в котором отправляют вторые запросы на дополнительные внешние сервера, которые могут содержать дополнительную информацию о покупателе, собирают дополнительные данные о покупателе, вносят их в базу данных по указанному покупателю и повторно обрабатывают данные по указанному покупателю.

Благодаря данным выгодным характеристикам появляется возможность передать на внешние кредитные серверы дополнительную информацию, которая может быть получена с официальных внешних серверов, содержащих, например, государственные реестры. По ФИО покупателя можно запросить наличие таких данных, как – зарегистрирован ли такой покупатель в качестве индивидуального предпринимателя, как давно, является ли он учредителем какой-то организации, скольких, как давно, какой размер уставного каптала у таких организаций, какая доля у покупателя в уставном капитале таких организаций, является ли он генеральным директором таких организаций. Все эти данные могут быть запрошены в автоматическом режиме и переданы на внешние кредитные серверы. Ясно, что по дополнительной информации такие внешние кредитные серверы могут предоставить пониженную ставку кредитования. Очевидно, что к клиенту, о котором нет сведений о его истории покупок, о его поручителях и к клиенту, который является учредителем крупной фирмы (то есть может быть наложено взыскание), можно относиться по-разному и предлагать разные условия.

Существует также вариант изобретения, в котором отправляют третьи запросы на внешние сервера, соответствующие социальным сетям, содержащие информацию о перечне контактов покупателя, и обрабатывают кредитную историю и историю платежных операций контактов покупателя, список которых формируют из перечня контактов в его персональном устройстве и перечне его контактов в социальных сетях.

Благодаря данным выгодным характеристикам появляется возможность передать на внешние кредитные серверы еще дополнительную информацию, которая может быть получена теперь уже от обработки данных по его контактам. То есть его друзья, с кем он переписывается или созванивается, могут быть использованы в качестве потенциальных поручителей, и чем больше известно об их кредитной истории или истории их покупок, тем больше можно извлечь информации о возможности предоставления покупателю большего лимита кредитования под меньший процент. Во время пользования предлагаемым изобретением все большее количество людей будут находиться в базе данных, соответственно, по таким людям вся необходимая информация будет в наличии, ее не нужно будет ниоткуда запрашивать специально.

Существует еще один вариант изобретения, в котором отправляют сигнал на персональное устройство покупателя, соответствующий информации о размере и условиях предоставленного кредита.

Благодаря данным выгодным характеристикам появляется возможность передачи данных на персональное устройство покупателя, касающихся сведений о размере и условиях предоставления ему кредита.

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа. Неочевидность решения и глобальность решаемой задачи, которая до сих пор оставалась нерешенной, говорит о неочевидности решения для специалиста в данной области техники и, таким образом, о соответствии изобретения критерию «изобретательский уровень».

Краткое описание чертежей

Другие отличительные признаки и преимущества данного изобретения ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые чертежи, на которых:

- фиг. 1 изображает функциональную схему основанной на способе оплаты товаров и/или услуг с использованием персонального устройства покупателя, согласно изобретению,

- фиг. 2 схематично изображает этапы способа оплаты товаров и/или услуг с использованием персонального устройства покупателя, согласно изобретению.

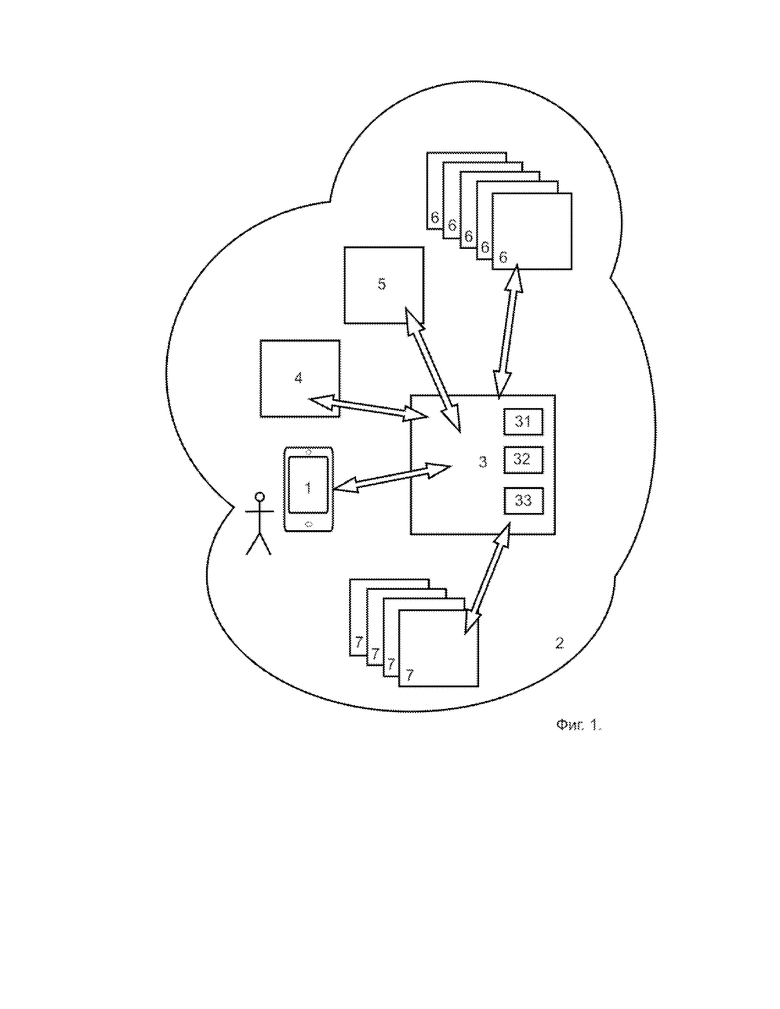

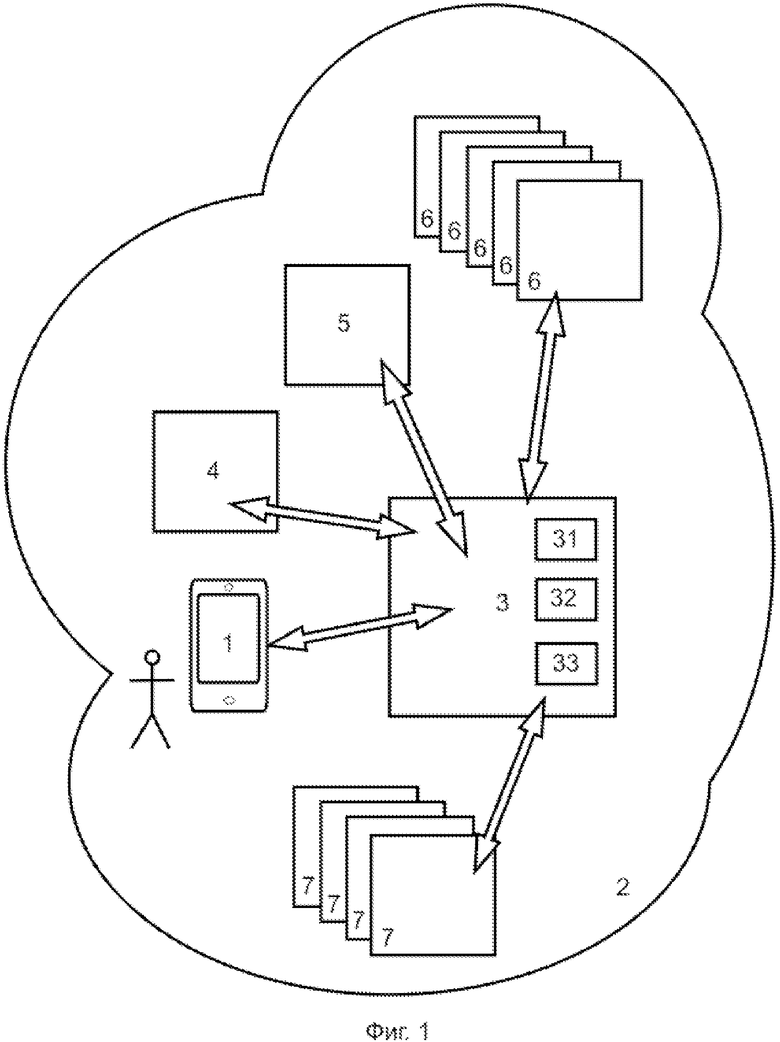

Согласно фиг. 1 персональное устройство покупателя 1 соединено посредством объединенной сети 2 с удаленным коммуникационным сервером 3, который может соединяться с сервером 4 эквайера, эмитентом 5 платежного средства покупателя.

Удаленный коммуникационный сервер 3 имеет базу данных 31 по указанному покупателю.

Удаленный коммуникационный сервер 3 может отправлять вторые запросы на дополнительные внешние серверы 6, которые могут содержать дополнительную информацию о покупателе.

Удаленный коммуникационный сервер 3 может отправлять третьи запросы на внешние серверы 7, соответствующие социальным сетям, содержащим информацию о перечне контактов покупателя, и обрабатывает кредитную историю и историю платежных операций контактов покупателя, список которых формируют из перечня контактов в его персональном устройстве и перечня его контактов в социальных сетях. Таким образом, на удаленном коммуникационном сервере 3 может находиться база данных 32 контактов покупателя и база данных 33 предложений о мгновенном автоматическом кредитовании с внешних кредитных серверов 8. Именно за счет структурирования данных в базе данных 33 и становится возможным определить наиболее оптимальное предложение, например, имеющее наименьшую кредитную ставку.

Осуществление изобретения

Способ оплаты товаров и/или услуг с использованием персонального устройства покупателя работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения. Имея в виду, что данный пример не ограничивает применения изобретения.

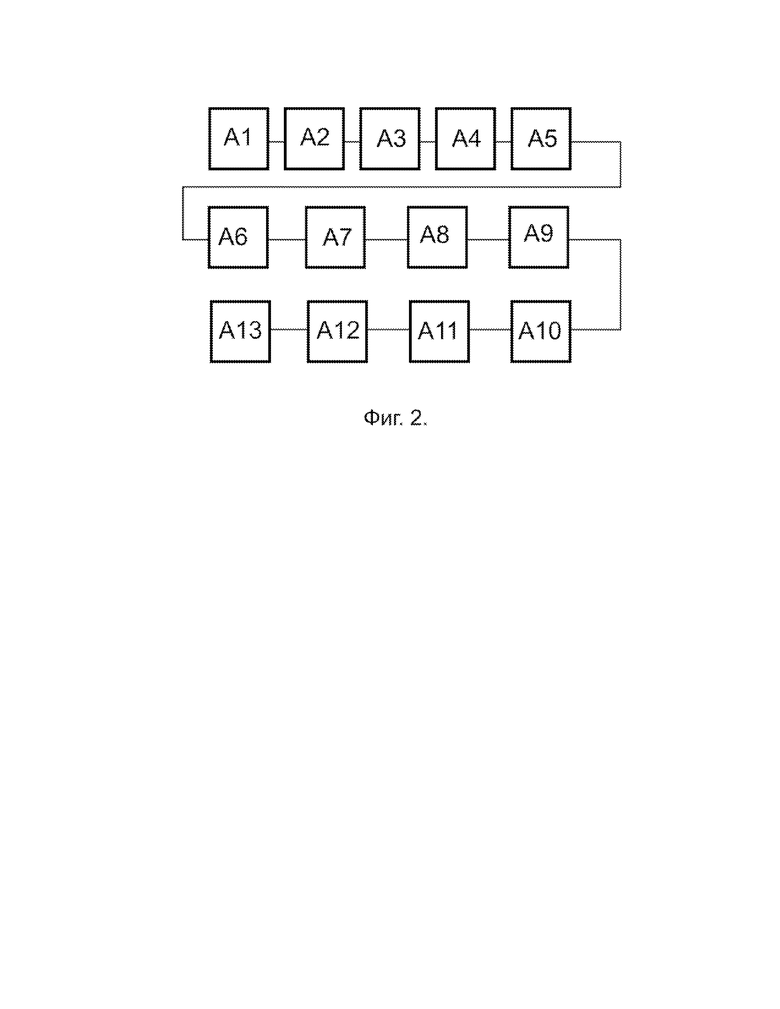

Согласно фиг. 2:

Этап А1. Вводят с помощью персонального устройства покупателя 1 данные о размере денежной суммы, соответствующей оплате товаров и/или услуг. Это может происходить как вручную, так и автоматически при оплате товаров и/или услуг, например с помощью кассового аппарата продавца.

Этап А2. Передают данные на удаленный коммуникационный сервер 3 посредством объединенной сети 2.

Этап А3. Производят средствами удаленного коммуникационного сервера 3 идентификацию персональных данных покупателя и проверку баланса его средства платежа, которое привязано к его персональному устройству. Например, банковская карта, с которой автоматически списываются платежи.

Этап А4. При недостаточности средств на средстве платежа покупателя для оплаты товара и/или услуг определяют размер недостающей суммы для осуществления платежа.

Этап А5. Отправляют первый запрос эмитенту платежного средства покупателя о предоставлении персональных данных покупателя, кредитной истории и истории платежных операций, то есть отправляют сигнал на сервер эмитента 5.

Этап А6. Формируют на основе полученной информации от эмитента базу данных по указанному покупателю 31.

Этап А7. Обрабатывают данные по указанному покупателю на предмет достаточности и возможности для автоматического предоставления указанному покупателю недостающей суммы из внешних кредитных серверов 8, данные о которых уже находятся в базе данных 33.

Этап А8. Перебирают все возможные варианты автоматического привлечения денежных средств из внешних кредитных серверов 8, из которых выбирают минимальную кредитную ставку.

Этап А9. Отправляют вторые запросы на дополнительные внешние серверы 6, которые могут содержать дополнительную информацию о покупателе, собирают дополнительные данные о покупателе, вносят их в базу данных 31 по указанному покупателю и повторно обрабатывают данные по указанному покупателю.

Этап А10. Отправляют третьи запросы на внешние серверы 7, соответствующие социальным сетям, содержащие информацию о перечне контактов покупателя, и обрабатывают кредитную историю и историю платежных операций контактов покупателя, список которых формируют из перечня контактов в его персональном устройстве и перечня его контактов в социальных сетях.

Этап А11. Вся собранная информация передается на внешние кредитные серверы 8, где по набору данных о покупателе становится возможным судить о его кредитной истории, если даже по ней нет информации.

То есть примером сбора таких данных может быть то, что собирают данные по номеру телефона, потом используют паспортные данные, пытаются узнать место работы, ИНН. По истории платежей и прочим данным видно, где покупатель живет, на что тратит, видна структура чеков, и т.д.

По мере накопления данных у покупателя увеличивается лимит предоставленного кредита и снижается кредитная ставка, при этом расширяется количество внешних кредитных серверов, которые готовы ему предоставить заемные средства.

Данные о контактах покупателя могут быть использованы для косвенного анализа, они могут формировать фон для автоматического принятия решения по условиям предоставления покупателю заемных денежных средств.

Этап А12. Производят средствами удаленного коммуникационного сервера 3 передачу сигнала на сервер 4 эквайера на оплату товаров и/или услуг,

Этап А13. Отправляют сигнал на персональное устройство 1 покупателя, соответствующий информации о размере и условиях предоставленного кредита.

В общем, возможно предоставление недостающей суммы различными средствами, как:

- микрозайм;

- выдавать карту с лимитом;

- предоставлять денежные средства на карту с ограничением или нет;

- производить оплату банком напрямую продавцу.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности производить оплату товаров и/или услуг с использованием персонального устройства покупателя при недостаточности средств на средстве платежа покупателя. То есть может быть реализована любая выборка указанных отдельных этапов проверки, то есть этапы могут использоваться одновременно, в отдельности или в любых сочетаниях друг с другом.

Промышленная применимость

Предлагаемый способ оплаты товаров и/или услуг с использованием персонального устройства покупателя может быть осуществлен специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлена опытная система оплаты товаров и/или услуг с использованием персонального устройства покупателя, то есть испытаны сервера, выполненные с возможностью обработки всех данных.

Испытания опытной системы показали, что она обеспечивает возможность:

- автоматического определения размера недостающей суммы для осуществления платежа,

- автоматического отправления первого запроса эмитенту платежного средства покупателя о предоставлении персональных данных покупателя, кредитной истории и истории платежных операций,

- формирования на основе полученной информации от эмитента базы данных по указанному покупателю,

- обработки данных по указанному покупателю на предмет достаточности и возможности для автоматического предоставления указанному покупателю недостающей суммы из внешних кредитных серверов,

- перебора всех возможных вариантов автоматического привлечения денежных средств из внешних кредитных серверов, из которых выбирают минимальную кредитную ставку.

Таким образом, в данном изобретении достигнута поставленная задача – обеспечение возможности автоматической передачи сигналов, соответствующих данным о покупателе, на внешние кредитные серверы в случае оплаты товаров и/или услуг при недостаточности денежных средств покупателя.

Дополнительным полезным техническим результатом заявленного изобретения является то, что:

- упрощается для покупателя процесс взаимодействия с потенциальным кредитором. Из всех акцептованных предложений на его попытку что-то купить в кредит автоматически выбирается наиболее выгодное для покупателя предложение (или может быть такой выбор предоставлен самому покупателю в виде понятных условий: «тут выгоднее, если отдать в течение 30 дней, а тут выгоднее, если планируется возвращать заем частями»). Названия кредитных организаций покупателю можно не передавать при этом;

- одобренные деньги используются по назначению (оплачивается покупка тремя путями: через расчеты конкретного банка/МФО (микрофинансовой организации) с определенным продавцом, или получать деньги от этого банка/МФО для расчетов с конкретным продавцом, или через пополнение банковской карты покупателя за счет средств конкретного банка/МФО с моментальным списанием этой суммы для целей расчетов с продавцом);

– за счет постоянного пополнения базы данных формируются Big data - массив данных для обработки, статистики и принятия решений.

Коммуникационный сервер будет содержать больше информации, чем каждый отдельный банк или МФО, помимо традиционных БКИ (Бюро кредитных историй) и социально-демографических признаков. Это информация о том, сколько всего отдельные покупатели и все они вместе получают, сколько тратят, на что они тратят, где чаще бывают по геолокации, когда, какие и на каких условиях займы они уже получали (и как их возвращали).

Изобретение относится к способу автоматизации и оптимизации процесса оплаты товаров или услуг. Технический результат заключается в автоматизации оплаты товаров или услуг. В способе с помощью персонального устройства покупателя вводят данные о размере денежной суммы, соответствующей оплате товаров или услуг, передают данные на удаленный коммуникационный сервер, производят средствами удаленного коммуникационного сервера идентификацию персональных данных покупателя и проверку баланса его средства платежа, передачу сигнала на сервер эквайера на оплату товаров или услуг, при этом при недостаточности средств на средстве платежа покупателя с помощью удаленного коммуникационного сервера определяют размер недостающей суммы для осуществления платежа, отправляют запрос эмитенту платежного средства покупателя о предоставлении персональных данных покупателя, кредитной истории и истории платежных операций, формируют на основе полученной информации от эмитента базу данных по покупателю, обрабатывают данные по покупателю на предмет возможности автоматического предоставления указанному покупателю недостающей суммы из внешних кредитных серверов, перебирают все возможные варианты автоматического привлечения денежных средств из внешних кредитных серверов, из которых выбирают минимальную кредитную ставку. 3 з.п. ф-лы, 2 ил.

1. Способ автоматизации и оптимизации процесса оплаты товаров и/или услуг, при котором:

- вводят с помощью персонального устройства покупателя данные о размере денежной суммы, соответствующей оплате товаров и/или услуг,

- передают данные на удаленный коммуникационный сервер посредством объединенной сети,

- производят средствами удаленного коммуникационного сервера идентификацию персональных данных покупателя и проверку баланса его средства платежа,

- производят средствами удаленного коммуникационного сервера передачу сигнала на сервер эквайера на оплату товаров и/или услуг,

отличающийся тем, что способ дополнительно сдержит этапы, при которых при недостаточности средств на средстве платежа покупателя для оплаты товара и/или услуг:

- определяют средствами удаленного коммуникационного сервера размер недостающей суммы для осуществления платежа,

- отправляют средствами удаленного коммуникационного сервера первый запрос эмитенту платежного средства покупателя о предоставлении персональных данных покупателя, кредитной истории и истории платежных операций,

- формируют средствами удаленного коммуникационного сервера на основе полученной информации от эмитента базу данных по указанному покупателю,

- обрабатывают средствами удаленного коммуникационного сервера данные по указанному покупателю на предмет достаточности и возможности для автоматического предоставления указанному покупателю недостающей суммы из внешних кредитных серверов,

- перебирают средствами удаленного коммуникационного сервера все возможные варианты автоматического привлечения денежных средств из внешних кредитных серверов, из которых выбирают минимальную кредитную ставку.

2. Способ по п. 1, отличающийся тем, что отправляют средствами удаленного коммуникационного сервера вторые запросы на дополнительные внешние сервера, которые могут содержать дополнительную информацию о покупателе, собирают дополнительные данные о покупателе, вносят их в базу данных по указанному покупателю и повторно обрабатывают данные по указанному покупателю.

3. Способ по п. 1, отличающийся тем, что отправляют средствами удаленного коммуникационного сервера третьи запросы на внешние сервера, соответствующие социальным сетям, содержащие информацию о перечне контактов покупателя, и обрабатывают кредитную историю и историю платежных операций контактов покупателя, список которых формируют из перечня контактов в его персональном устройстве и перечне его контактов в социальных сетях.

4. Способ по п. 1, отличающийся тем, что отправляют средствами удаленного коммуникационного сервера сигнал на персональное устройство покупателя, соответствующий информации о размере и условиях предоставленного кредита.

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| US 8589299 B2, 19.11.2013 | |||

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Способ приготовления мыла | 1923 |

|

SU2004A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |