Область техники, к которой относится изобретение

Данное изобретение относится к способам, предназначенным для коммерческих, финансовых, целей, а более конкретно к способам обработки данных для безналичной оплаты, при которых соединяют клиентское устройство покупателя посредством объединенной сети с сервером эмитента, соединяют клиентское устройство продавца посредством объединенной сети с сервером эквайера, формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя, и может быть использовано при обработки данных платежных транзакций.

В данном описании используются следующие термины.

«Сервер» (англ. server) — электронное устройство, выполняющее сервисные функции по запросу клиента, предоставляя ему доступ к определённым ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

«Объединенная сеть», а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включает в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии. Преимущественно, в качестве объединенной сети обычно используется сеть интернет.

«Блок ввода изображений или прочих данных» - это блок сервера, который может представлять приемник входящих сигналов, и преобразователь их для последующей обработки.

«Вычислительный блок» – это блок сервера, который представляет собой микропроцессор, специально приспособленный для обработки сигналов.

«База данных или блок хранения базы данных» – это блок сервера, в котором хранятся данные, соответствующие данному модулю данные, который может быть выполнен как накопитель на жёстком магнитном диске, или как флэш-память (flash memory), которая относится к полупроводникам электрически перепрограммируемой памяти. При этом некоторые модули могут быть объединены в отдельных реализациях. Например, разные базы данных могут храниться в одном модуле памяти.

«Клиентское устройство покупателя» - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны (на английском – смартфон), переносные компьютеры, включая планшетные, облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах, и имеющих программный интерфейс для осуществления функций коммуникации. Преимущественно, это смартфон (умный телефон, то есть сотовый телефон, включающий в себя функции компьютерного устройства), имеющий сенсорный дисплей, или планшетный компьютер, и аналогичные им устройства – «умные» часы, очки и прочее.

«Клиентское устройство продавца» - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Но преимущественно, это стационарное устройство, имеющее функции компьютера, например кассовый аппарат, включающий сканер.

«Near field communication, NFC» («коммуникация ближнего поля», «ближняя бесконтактная связь») — технология беспроводной высокочастотной связи малого радиуса действия, которая дает возможность обмена данными между устройствами, находящимися на расстоянии около 10 сантиметров.

«QR-код» (с англ. “quick response” означает “быстрый отклик”) или «баркод», «матричный код» (двумерный штрихкод), который кодирует любую информацию, будь-то обычный текст или ссылка на сайт.

«Эмитент» – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть база данных с персональными платежными реквизитами покупателя. Типичным примером является любой банковский сервер, который выпускает (эмитирует) платежные карты, или любой платежный сервис, который имеет подключение к банковскому серверу. Примеры такого варианта эмитентов – PayPal (ПэйПал), мобильное приложение "Кошелек" от CardsMobile или решение Apple Pay.

То есть в общем это - организация, хранящая у себя полные платежные реквизиты покупателя (обычно – банковской карты). Такое может быть в двух случаях:

- или организация сама и выпустила эту карту (банк, который обслуживает ту или иную карту, там, где находится счет этой карты, это всегда какой-то один банк для каждой конкретной карты), или

- организация как-то получила их для собственного использования (например, данные единожды передал сам покупатель, но есть и другие варианты получения платежных реквизитов платежных карт, в т.ч. от банков, которые их выпускают). Во втором случае это может быть какой-то сторонний сервис.

Эквайер – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть модуль формирования запросов на списание денежных средств со счета покупателя. То есть это любой сервер, выполняющий функции проведения платежа. Типичным примером является любой банковский сервер, имеющий функцию списания денежных средств со счета покупателя. Специализированные процессинговые центры (независимые или являющиеся частью систем конкретных банков), выполняющие исключительно функции приема и передачи реквизитов средств платежа банками для их дальнейшей обработки банками, тоже считаются эмитентами в рамках настоящего документа.

Средство платежа – любое из средств, использующееся для оплаты, денежный счет, виртуальные деньги и прочее.

Платежные реквизиты покупателя - банковские реквизиты персонального счета покупателя, с которого могут быть списаны денежные средства или их эквиваленты для оплаты товаров и/или услуг, например:

- расчетный счет в банке или ином кредитном учреждении, например счет дебетовой или кредитной карты,

- счет в электронной платежной системе, например Яндекс-деньги,

- счет у оператора связи, когда оплата производится путем отправки SMS-сообщений,

- внутренний счет на сервере, когда вносится предоплата за какие-то услуги, которая учитывается в личном кабинете, например в сервисах обеспечения хостинга.

Идентификатор покупателя - это не только идентификатор определенного физического лица, а это идентификатор конкретного средства платежа какого-то физического лица. То есть одно и то же физическое лицо может иметь разные идентификаторы для разных средств платежа.

Идентификатор продавца - это может быть идентификатор конкретного заказа, какой-либо торговой группы, а иногда действительно идентификатор самого продавца как такового.

Уровень техники.

Фактически все сферы торговли и услуг, где возможны безналичные расчеты, являются опасными для покупателей – в интернете угрозу представляют фишинговые сайты, а также вирусы-кейлоггеры и трояны-видеофиксаторы на компьютерах и ноутбуках покупателей, а в розничных торговых точках высок риск компрометации карты, так как ее практически всегда могут запомнить или сфотографировать официанты, кассиры и продавцы (при этом данных с лицевой стороны банковской карты, то есть только номера и срока действия достаточно для совершения транзакций на некоторых интернет-сайтах, включая amazon.com). Даже при снятии наличных в банкоматах держатель платежной карты не находится в безопасности – в оборудование банков могут быть внедрены мошеннические устройства, как-то: скиммеры или скрытые видеокамеры. Уязвимой является сама архитектура безналичных расчетов, так как распространенные сегодня пользовательские сценарии были придуманы международными платежными системами 50 лет назад, еще до появления персональных устройств потребителей (мобильные телефоны, планшеты, смарт-часы и т.д.). Недоверие к безналичным расчетам приводит к их неэффективному развитию в России, что, помимо прочего, порождает почву для нелегальной коммерческой деятельности и уходу от налогов, а также удорожает стоимость банковских продуктов для конечных потребителей и препятствует реализации в России инновационных платежных решений, основанных на безналичных расчетах.

Настоящее изобретение относится к способам обработки данных для безналичной оплаты, при которых соединяют клиентское устройство покупателя посредством объединенной сети с сервером эмитента, соединяют клиентское устройство продавца посредством объединенной сети с сервером эквайера.

Такой способ описан в заявке на патент РФ на изобретение № 2006110237, опубликованной в 2007 году. В нем в качестве сервера эмитента использован процессинговый центр. Также присваивают потребителю уникальный идентификатор потребителя, отправляют его на мобильное устройство потребителя.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения.

Недостатком этого прототипа является его уязвимость для перехвата платежной информации, то есть возможность несанкционированного действия при обработке данных для безналичной оплаты. Это всегда возможно, так как все данные передают с клиентского устройства покупателя на торговый терминал (клиентское устройство продавца). Это и является проблемой.

Действительно, при безналичной оплате товара, например на кассе, покупателем, имеющим свое собственное клиентское устройство покупателя, например смартфон, имеющий специальное приложение, позволяющее соединяться ему с сервером эмитента (например, банка, который выпустил ему платежное средство, например карту), при этом касса продавца является клиентским устройством продавца, которое посредством сети интернет соединяется со своим сервером эквайера, то есть банковским сервером, имеющим возможность списывать деньги со средства платежа покупателя. При этом передаются платежные данные покупателя на сервер эквайера, которые могут быть перехвачены злоумышленниками, и, таким образом, посторонние лица могут получить доступ к возможности списания денежных средств со счета покупателя.

Точно также может происходить при оплате покупок в интернете.

Поэтому проблемой, на решение которой направлено настоящее изобретение, является возможность перехвата данных для безналичной оплаты.

Раскрытие изобретения как способа

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ обработки данных для безналичной оплаты, позволяющий, по меньшей мере, сгладить, как минимум, один из указанных выше недостатков, а именно обеспечить предотвращение несанкционированного действия при обработке данных для безналичной оплаты, что и является поставленной технической задачей настоящего изобретения.

Для достижения этой цели:

• соединяют клиентское устройство продавца посредством объединенной сети с сервером эквайера,

• формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца,

• производят передачу идентификатора с одного клиентского устройства на другое,

• передают идентификатор покупателя и идентификатор продавца посредством объединенной сети на сервер защиты данных,

• передают запрос, содержащий идентификатор покупателя, посредством объединенной сети с сервера защиты данных на сервер эмитента,

• передают в ответ серверу защиты данных платежные данные покупателя,

• передают данные для проведения безналичной оплаты, содержащие идентификатор продавца и полученные платежные данные покупателя, посредством объединенной сети с сервера защиты данных на сервер эквайера.

Благодаря данным выгодным характеристикам появляется возможность исключить открытый ввод и передачу платежных данных, которые могут быть перехвачены и использованы для несанкционированного доступа к платежным реквизитам покупателя.

То есть теперь появляется важное преимущество - это принципиальное отсутствие прямого обмена сведениями между абсолютно всеми участниками расчетов: отправителями денежных средств (покупателями), эмитентами, эквайерами и получателями денежных средств (продавцами), что полностью исключает возможность компрометации каких-либо платежных данных на любом из уровней расчетов и максимально повышает безопасность безналичных расчетов между любыми лицами в любых их комбинациях (физические лица, индивидуальные предприниматели, юридические лица). Покупатель ни на программном, ни на аппаратном уровне не оперирует со своими платежными данными, в том числе реквизитами средств платежа, в связи с чем их невозможно забыть, потерять, украсть. Продавец ни на программном, ни на аппаратном уровне не оперирует платежными данными покупателя, в связи с чем их невозможно компрометировать, подобрать, перехватить. Эмитент ни на программном, ни на аппаратном уровне не взаимодействует с получателем денежных средств (продавцом), в связи с чем невозможно подделать операцию списания денежных средств от покупателя в пользу продавца, в том числе методами проникновения в серверные ресурсы эмитента.

Эквайер самостоятельно принимает решения о способах и объемах обработки полученных данных от сервера защиты данных, так как фактически эти данные являются исходными данными самого эквайера как результата его взаимодействия с получателем денежных средств, дополненные эмитентом и удостоверенные сервером защиты данных.

Эмитенты и эквайеры взаимодействуют между собой только через сервер защиты данных, который в единственном лице вправе и в силах выполнять сопряжение покупателя и продавца, что порождает (или не порождает) операцию передачи платежных данных, в том числе реквизитов платежных карт, эмитентом от имени отправителя денежных средств эквайеру.

При этом переданные данные не оставляют следов и не сохраняются в том числе и в самом сервере защиты данных, за исключением краткосрочного их оперирования с целью:

- выполнения проверки электронных цифровых подписей эмитента и эквайера (КСКПЭП) (квалифицированный сертификат ключа проверки электронной подписи),

- дешифрации полученных данных от эмитента (с использованием своего экземпляра ключа асинхронного шифрования от пары с конкретным эмитентом), и

- шифрования и подписи передаваемых эквайеру данных (с использованием своего экземпляра ключа асинхронного шифрования от пары с конкретным эквайером).

Существует также вариант изобретения, в котором передают на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также данные о покупке.

Благодаря данной выгодной характеристике появляется возможность формировать полный набор данных для проведения транзакции по конкретной операции.

Существует также вариант изобретения, в котором в качестве идентификатора используют графическое изображение в виде символьной или буквенно-циферной информации.

Благодаря данной выгодной характеристике появляется возможность выводить на экран или просто распечатывать для возможности демонстрации, сканирования или фотографирования графического изображения в виде символьной или буквенно-циферной информации. То есть это нечто такое, что может быть легко введено в любое устройство введением символов, например с клавиатуры реальной или виртуальной (выводимой на дисплей), например кодовое слово, осмысленный или полностью бессмысленный набор букв и цифр.

Существует вариант изобретения, в котором в качестве идентификатора используют графическое изображение в виде матричного двухмерного штрих-кода и/или линейного штрих-кода.

Благодаря данной выгодной характеристике появляется возможность выводить на экран или просто распечатывать для возможности демонстрации, сканирования или фотографирования графического изображения в виде матричного двухмерного штрихкода и/или линейного штрих-кода. То есть это может быть штрихкод или QR-код, которые могут быть легко оцифрованы стандартным устройством.

Существует также вариант изобретения, в котором производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства продавца графической информации и приемом его клиентским устройством покупателя путем сканирования или фотографирования.

Благодаря данной выгодной характеристике появляется возможность при покупке выводить на дисплее клиентского устройства продавца, например на экране кассового аппарата или просто распечатывать или выводить на интернет-сайте продавца, идентификатор продавца, чтобы покупатель мог просто его сфотографировать или отсканировать своим устройством.

Существует еще один альтернативный предыдущему вариант изобретения, в котором производят передачу идентификатора с одного клиентского устройства на другое путем распечатывания на любой носитель с помощью клиентского устройства продавца графической информации, и приемом с этого носителя идентификатора клиентским устройством покупателя путем сканирования или фотографирования.

Благодаря данной выгодной характеристике появляется альтернативная возможность распечатывания на любой носитель с помощью клиентского устройства продавца графической информации, например просто наклеивать лист с кодом на кассу.

Существует еще один вариант изобретения, в котором производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства покупателя графической информации и приемом его клиентским устройством продавца путем сканирования или фотографирования.

Благодаря данной выгодной характеристике появляется альтернативная возможность при покупке выводить на дисплее клиентского устройства покупателя, например на экране смартфона, идентификатор покупателя, чтобы продавец мог просто его сфотографировать или отсканировать своим устройством, например сканером кассового аппарата.

Существует, кроме того, вариант изобретения, в котором производят передачу идентификатора с одного клиентского устройства на другое путем беспроводной высокочастотной связи малого радиуса действия.

Благодаря данной выгодной характеристике появляется возможность использования NFC технологии, при которой передачу идентификатора с одного клиентского устройства на другое легко произвести путем приближения одного устройства к другому, преимущественно клиентское устройство покупателя к клиентскому устройству продавца.

Существует также вариант изобретения, в котором в качестве идентификатора используют звуковой сигнал.

Благодаря данной выгодной характеристике появляется еще одна альтернативная возможность вместо графического варианта и электромагнитного идентификатора использовать некий звуковой код.

Существует еще и такой вариант изобретения, в котором производят передачу идентификатора с одного клиентского устройства на другое путем формирования одним устройством звукового сигнала, при этом принимают его другим устройством.

Благодаря данной выгодной характеристике появляется возможность передачи идентификатора с одного клиентского устройства на другое путем того, что одно устройство издает кодированный звуковой сигнал, например динамиком, а второе устройство его принимает, например, микрофоном

Существует вариант изобретения, в котором формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя, который включает в себя идентификатор эмитента.

Благодаря данной выгодной характеристике появляется возможность производить обработку данных для безналичной оплаты в случае множества эмитентов. Сервер защиты данных всегда по идентификатору эмитента сможет выбрать из множества эмитентов тот, на сервер которого нужно отправить запрос.

Существует дополнительно вариант изобретения, в котором формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца, который включает в себя идентификатор эквайера.

Благодаря данной выгодной характеристике появляется возможность производить обработку данных для безналичной оплаты в случае множества эквайеров. Сервер защиты данных всегда по идентификатору эквайера сможет выбрать из множества эквайеров тот, на сервер которого нужно отправить данные для обработки.

Существует кроме прочего вариант изобретения, в котором формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя, причем периодически формируют новый идентификатор покупателя и его передают на клиентское устройство покупателя.

Благодаря данной выгодной характеристике появляется возможность повысить степень защиты безналичных расчетов за счет того, что периодически формируется новый идентификатор покупателя, и старый, даже если он будет использован злоумышленниками, которые смогут его отправить на сервер защиты данных, не будет уже валидным.

Но для непосредственной генерации идентификатора покупателя связь с сервером эмитента нужна не постоянно, а периодически, например, не реже чем один раз в 24 часа, чтобы обновить ключи. Сам идентификатор потребителя может при этом обновляться чаще, например каждую минуту, но по определенным ключам и правилам, которые можно хранить и использовать уже локально на клиентском устройстве покупателя, в рамках этих 24 часов, чтобы потребитель мог пользоваться преимуществами предлагаемого решения, находясь в офлайне.

Существует, кроме вышеизложенных, и такой вариант изобретения, в котором формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца, причем периодически формируют новый идентификатор продавца и его передают на клиентское устройство продавца

Благодаря данной выгодной характеристике появляется возможность повысить степень защиты безналичных расчетов за счет того, что периодически формируется новый идентификатор продавца, и старый, даже если он будет использован злоумышленниками, которые смогут его отправить на сервер защиты данных, не будет уже валидным.

Существует еще один вариант изобретения, в котором передают идентификатор покупателя и идентификатор продавца посредством объединенной сети на сервер защиты данных одним из вариантов передачи сигнала: напрямую от клиентского устройства продавца, напрямую от клиентского устройства покупателя, через сервер эмитента, через сервер эквайера.

Благодаря данной выгодной характеристике появляется возможность обеспечить работу всего способа при разрывах в соединениях, например, когда покупатель в офлайне, то есть не имеет соединения ни с сервером эмитента, ни с сервером защиты данных.

Существует также вариант изобретения, в котором передают с сервера эмитента в ответ серверу защиты данных платежные данные покупателя, а также сведения, доступные для интепретации только определенным эквайерам.

Благодаря данной выгодной характеристике появляется возможность специально ограничивать круг эквайеров.

Существует также вариант изобретения, в котором передают на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также данные о сумме, вводимой с клиентского устройства покупателя

Благодаря данной выгодной характеристике появляется возможность вводить новый параметр «Сумма», который можно дополнительно использовать разными вариантами:

- как сумму оплаты, выбранную покупателем, если в заказе эта сумма "открыта", т.е. выбирается покупателем,

– вводить максимальную сумму оплату, т.е. установленное ограничение, при превышении суммы покупки по которому транзакция не должна инициироваться,

- сумму, допускаемую к оплате покупателем сверх суммы покупки, если она превышает сумму покупки (разница - это чаевые).

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа. Неочевидность решения и глобальность решаемой задачи, которая до сих пор оставалась нерешенной, говорит о неочевидности решения для специалиста в данной области техники и таким образом о соответствии изобретения критерию «изобретательский уровень».

Краткое описание чертежей

Другие отличительные признаки и преимущества данного изобретения ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые рисунки, на которых:

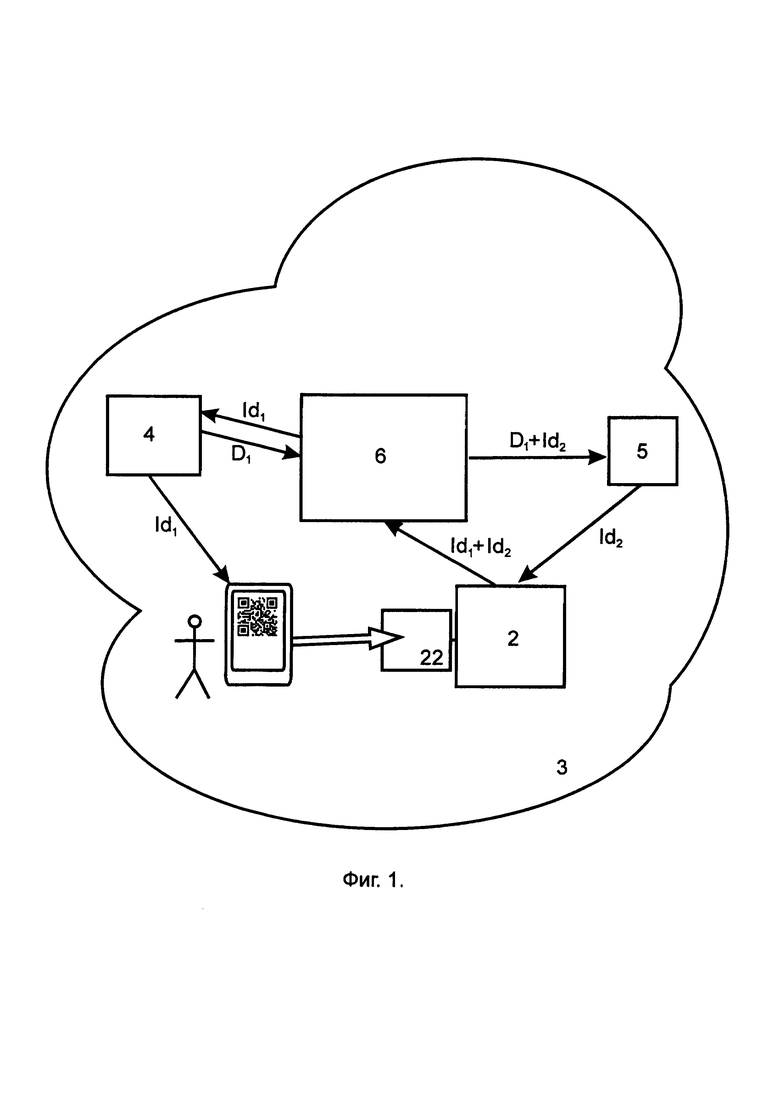

- фигура 1 изображает функциональную схему системы обработки данных для безналичной оплаты в варианте передачи данных от клиентского устройства покупателя к клиентскому устройству продавца, согласно изобретению,

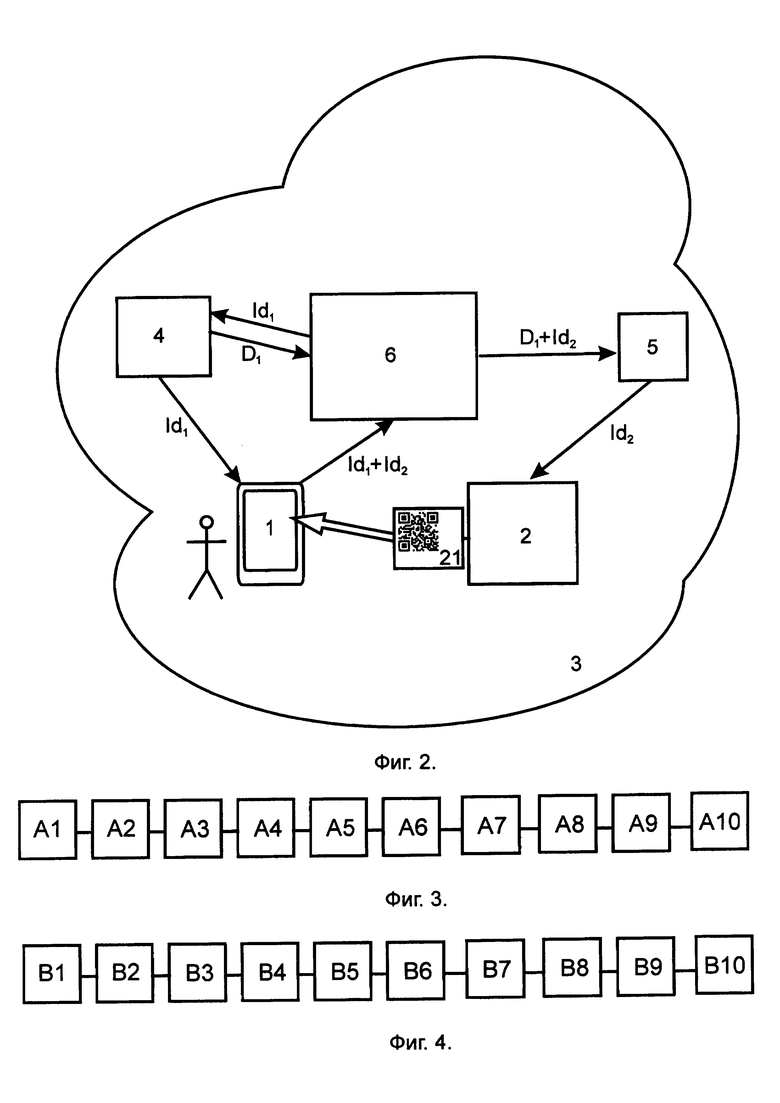

- фигура 2 изображает функциональную схему системы обработки данных для безналичной оплаты в варианте передачи данных от клиентского устройства продавца к клиентскому устройству покупателя, согласно изобретению,

- фигура 3 схематично изображает этапы способа обработки данных для безналичной оплаты в варианте передачи данных от клиентского устройства покупателя к клиентскому устройству продавца, согласно изобретению,

- фигура 4 схематично изображает этапы способа обработки данных для безналичной оплаты в варианте передачи данных от клиентского устройства продавца к клиентскому устройству покупателя, согласно изобретению.

Согласно фигурам 1 и 2 клиентское устройство покупателя 1 соединено посредством объединенной сети 3 с сервером эмитента 4, а клиентское устройство продавца 2 соединено посредством объединенной сети 3 с сервером эквайера 5.

То, как формируют на сервере эмитента 4 и передают на клиентское устройство покупателя 1 идентификатор покупателя Id1 и формируют на сервере эквайера 5 и передают на клиентское устройство продавца 2 идентификатор продавца Id2, показано стрелками с подписями Id1 и Id2 .

То, как производят передачу идентификатора Id2 с клиентского устройства продавца 2 на клиентское устройство покупателя 1 - сканируют с дисплея 21 устройства 2 QR-код, соответствующий Id2, см. фиг.1, или

как производят передачу идентификатора Id1 с клиентского устройства покупателя 1 на клиентское устройство продавца 2 - сканируют с дисплея клиентского устройства покупателя 1 QR-код, соответствующий Id1, см. фиг.2, показано большой стрелкой.

Также стрелкой с обозначением Id1 + Id2 показано как передают идентификатор покупателя и идентификатор продавца, а также данные покупки посредством объединенной сети 3 на сервер защиты данных 6, показан вариант прямой передачи.

Стрелкой с позиции 6 на позицию 4 показано как передают запрос, содержащий идентификатор покупателя Id1, с сервера защиты данных 6 на сервер эмитента 4, а в ответ серверу защиты данных 6 передают платежные данные покупателя D1.

Стрелкой с позиции 6 на позицию 5 показано как передают платежные данные покупателя D1 и идентификатор продавца Id2 на сервер эквайера 5.

Осуществление изобретения

Способ обработки данных для безналичной оплаты работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения. Имея в виду, что данный пример не ограничивает применения изобретения.

Пример 1. Передача данных от клиентского устройства покупателя к клиентскому устройству продавца, обеспечивающая возможность отсутствия соединения с сетью клиентским устройством покупателя в момент проверки данных для безналичной оплаты и постоянного доступа в интернет на стороне продавца (продавец сканирует устройство покупателя), см. фиг. 1.

Согласно фигуре 3:

Этап А1. Предварительно соединяют клиентское устройство покупателя 1 посредством объединенной сети 3 с сервером эмитента 4, соединяют клиентское устройство продавца 2 посредством объединенной сети 3 с сервером эквайера 5. Этап может включать также валидацию доступа и – опционально – ввод суммы на персональном устройстве покупателя для активации камеры на основании идентификатора самого эмитента и возможных других данных, в т.ч. геолокационных.

Этап А2. Формируют на сервере эмитента 4 и передают на клиентское устройство покупателя 1 идентификатор покупателя Id1. То есть сервером эмитента 4 для покупателя постоянно генерируются временные идентификаторы, которые меняются с некоторой периодичностью и передаются на его клиентское устройство 1.

Этап А3. Формируют на сервере эквайера 5 и передают на клиентское устройство продавца 2 идентификатор продавца Id2. То есть предварительно сервером эквайера для продавца генерируют идентификатор по регламентам сервера защиты данных с определенным сроком действия на основании идентификатора самого эквайера (одноразового или многоразового) и – опционально – суммы и назначения платежа. В качестве идентификатора для нашего примера используют графическое изображение в виде двумерного кода (QR-кода).

Эквайер может также задавать срок действия каждому генерируемому идентификатору продавца, после истечения которого такие идентификаторы будут автоматически деактивированы, а также имеют возможность досрочно прекращать действие своих сгенерированных идентификаторов продавца (в частности, в случаях, когда соответствующий счет уже оплачен и многоразовое использование конкретного идентификатора продавца не подразумевается).

Этап А4. Производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства покупателя 1 указанного выше QR-кода, соответствующего Id1, и приемом его клиентским устройством продавца 2 путем сканирования или фотографирования.

Этап А5. Передают идентификатор покупателя Id1 и идентификатор продавца Id2, а также данные покупки посредством объединенной сети 3 на сервер защиты данных 6. Это может быть как прямая передача данных с клиентского устройства продавца 2 на сервер защиты данных, так и передача данных с клиентского устройства продавца 2 сначала на сервер эквайера 5, а уже оттуда на сервер защиты данных 6.

На этом сервере 6 производят их сопряжение, то есть расшифровка данных, по которым может быть произведена проверка существования продавца, проверка корректности и актуальности идентификатора продавца, действительность ключей эквайера и аутентификация покупателя и проверка действительности ключей эмитента с дальнейшим определением эквайера и эмитента для транзакции. Так как в общем эмитентов и эквайеров может быть много, то в принятых данных, содержащих идентификаторы Id1 и Id2, выделяют из них конкретного эмитента и конкретного эквайера (так как идентификатор покупателя включает в себя идентификатор эмитента, а идентификатор продавца включает в себя идентификатор эквайера).

Дополнительно идентификатор эмитента может идентифицировать определенное средство платежа покупателя (в случае, если у него есть несколько счетов), а идентификатор эквайера – определенный счет или торговую точку в лице конкретного экземпляра кассового оборудования или POS-терминала (в которой нужно оплачивать актуальный счет, получаемый в процесс обработки рассматриваемой транзакции).

На этих этапах данные могут использоваться в условно-открытом виде, а их оперирование может осуществляться без задействования всех возможных технологий защиты – для обеспечения максимальной производительности (в связи с логической невозможности полезно интерпретировать такие данные кому-либо, кроме самого сервера защиты данных). Действительно - идентификаторы Id1 и Id2 не содержат никаких платежных данных, которые могут быть расшифрованы.

Этап А6. Передают запрос, содержащий идентификатор покупателя Id1, посредством объединенной сети 3 с сервера защиты данных 6 на сервер эмитента 4.

Этап А7. Передают в ответ серверу защиты данных 6 платежные данные покупателя D1. Эмитент может передавать дополнительные данные, предназначенные конкретному эквайеру, т.к. запрос комплекса на этом этапе всегда содержит в себе уникальный номер эквайера в комплексе, для которого предназначаются платежные данные по конкретному идентификатору покупателя (эквайер может быть учтен эмитентом особенным образом).

Этап А8. Передают данные для проведения безналичной оплаты, содержащие идентификатор продавца Id2 и полученные платежные данные покупателя D1, посредством объединенной сети 3 с сервера защиты данных 6 на сервер эквайера 5. Сервер эквайера по идентификатору Id2 может определить продавца и восстановить реквизиты продавца.

Этапы 7 и 8 – единственные, на которых появляются платежные данные, но эти этапы являются исключительно серверными, где компрометация данных практически невозможна (здесь в обязательном порядке в информационно-технологическом обмене применяются КСКПЭП сторон и асинхронное шифрованием посредством уникальных пар публичного и приватного ключей вплоть до 2048 bit, а сам обмен возможен только с использованием IP-адресов из разрешенных списков у каждой из сторон и только по защищенному SSL-соединению).

Этап А9. Производят опционально выполнение денежной транзакции без участия сервера защиты данных, но с возможным участием третьих лиц, то есть эквайер выполняет транзакцию.

Этап А10. Опционально возможно уведомление эквайером продавца об оплате, а также и уведомление эмитентом покупателя об оплате по своим правилам.

Пример 2. Передача данных от клиентского устройства продавца к клиентскому устройству покупателя, обеспечивающая возможность отсутствия соединения с сетью клиентским устройством продавца в момент проверки данных для безналичной оплаты и постоянного доступа в интернет на стороне отправителя денежных средств (покупатель сканирует устройство продавца), см. фиг. 2.

Согласно фигуре 4:

Этапы B1-В3. Такие же как этапы А1-А3.

Этап B4. Производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства продавца 2 указанного выше QR-кода, соответствующего Id2, и приемом его клиентским устройством покупателя 1 путем сканирования или фотографирования.

Этап B5. Передают идентификатор покупателя Id1 и идентификатор продавца Id2, а также данные покупки посредством объединенной сети 3 на сервер защиты данных 6. Это может быть как прямая передача данных с клиентского устройства покупателя 1 на сервер защиты данных 6, так и передача данных с клиентского устройства покупателя 1 сначала на сервер эмитента 5, а уже оттуда на сервер защиты данных.

На этом сервере 6 производят их сопряжение, то есть расшифровку данных, по которым может быть произведена проверка существования продавца, проверка корректности и актуальности идентификатора продавца, действительность ключей эквайера и аутентификация покупателя и проверка действительности ключей эмитента с дальнейшим определением эквайера и эмитента для транзакции. Так как в общем эмитентов и эквайеров может быть много, то в принятых данных, содержащих идентификаторы Id1 и Id2, выделяют из них конкретного эмитента и конкретного эквайера (так как идентификатор покупателя включает в себя идентификатор эмитента, а идентификатор продавца включает в себя идентификатор эквайера).

Дополнительно идентификатор эмитента может идентифицировать определенное средство платежа покупателя (в случае, если у него есть несколько счетов), а идентификатор эквайера – определенный счет или торговую точку в лице конкретного экземпляра кассового оборудования или POS-терминала (в которой нужно оплачивать актуальный счет, получаемый в процесс обработки рассматриваемой транзакции).

На этих этапах данные могут использоваться в условно-открытом виде, а их оперирование может осуществляться без задействования всех возможных технологий защиты – для обеспечения максимальной производительности (в связи с логической невозможности полезно интерпретировать такие данные кому-либо, кроме самого сервера защиты данных). Действительно - идентификаторы Id1 и Id2 не содержат никаких платежных данных, которые могут быть расшифрованы.

Этапы B6-B10. Аналогично этапам А6-А10.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности производить обработку данных для безналичной оплаты, минуя прямую передачу денных от сервера эмитента к серверу эквайера. Например: в случаях, когда эмитентом и эквайером является одно и то же лицо, оно может обрабатывать данные по идентификаторам в целях совершения расчетов без участия самого сервера 6.

Промышленная применимость

Предлагаемый способ обработки данных для безналичной оплаты может быть осуществлен специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлена опытная система для обработки данных для безналичной оплаты, испытаны сервера, выполненные с возможностью обработки всех данных.

Испытания опытной системы показали, что она обеспечивает возможность:

- формирования идентификаторов покупателей и продавцов, причем эти идентификаторы обновляются и заново могут передавать на устройства покупателей и продавцов;

- аутентификацию сопряжений идентификаторов покупателей и продавцов;

- обработки аутентифицированных сопряжений.

А также то, что:

- эмитенты и эквайеры взаимодействуют между собой только через сервер защиты данных, который в единственном лице вправе и в силах выполнять сопряжение покупателя и продавца, при этом переданные данные не оставляют следов и не сохраняются в том числе и в самом сервере защиты данных, за исключением краткосрочного их оперирования с целью:

- выполнения проверки электронных цифровых подписей эмитента и эквайера (КСКПЭП) (квалифицированный сертификат ключа проверки электронной подписи),

- дешифрации полученных данных от эмитента (с использованием своего экземпляра ключа асинхронного шифрования от пары с конкретным эмитентом), и

- шифрования и подписи передаваемых эквайеру данных (с использованием своего экземпляра ключа асинхронного шифрования от пары с конкретным эквайером - API информационного и технологического взаимодействия с эмитентами и эквайерами, включая SDK для эмитентов).

Таким образом, в данном изобретении достигнута поставленная задача – предотвращение несанкционированного действия при обработке данных для безналичной оплате.

Дополнительным полезным техническим результатом заявленного изобретения является то, что:

- любой банк может присоединиться к данному решению (при его успешных сертификации и допуске) только как эмитент, только как эквайер, как эмитент и эквайер одновременно;

- присоединение к данному решению осуществляется каждым банком самостоятельно и независимо от других банков, виды и объем ролей можно определять свободно в любой момент времени;

- эмитенты получают в собственных мобильных приложениях новую платежную функцию, которая избавляет покупателей от необходимости носить с собой пластиковые карты/рисков потерять или забыть пластиковые карты и позволяет расплачиваться телефоном;

- эквайеры, помимо прямого сокращения своих убытков на фроде, увеличивают с помощью данного решения объем обрабатываемых оборотов в торгово-сервисных предприятиях (начинают процессинг платежных карт без необходимости физического присутствия их, как таковых, или их реквизитов), что, как следствие, увеличивает доходность транзакционного бизнеса;

- после отказа от необходимости в реквизитах банковских карт возможен отказ и от самих банковских карт, т.к. они больше не участвуют и не требуются для расчетов.

Изобретение относится к способу обработки данных для безналичной оплаты. Технический результат заключается в повышении безопасности операции электронной безналичной оплаты. В способе соединяют клиентское устройство покупателя с сервером эмитента, с которого передают на клиентское устройство покупателя идентификатор покупателя, соединяют клиентское устройство продавца с сервером эквайера, с которого передают на клиентское устройство продавца идентификатор продавца, причем идентификатор покупателя и идентификатор продавца не содержат платежных данных, производят передачу идентификатора с клиентского устройства покупателя на клиентское устройство продавца или с клиентского устройства продавца на клиентское устройство покупателя, передают идентификатор покупателя и идентификатор продавца на сервер защиты данных, передают запрос, содержащий идентификатор покупателя с сервера защиты данных на сервер эмитента, передают в ответ серверу защиты данных платежные данные покупателя, передают данные для проведения безналичной оплаты, содержащие идентификатор продавца и полученные платежные данные покупателя с сервера защиты данных на сервер эквайера, причем на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также передают данные о покупке. 16 з.п. ф-лы, 4 ил.

1. Способ обработки данных для безналичной оплаты, при котором соединяют клиентское устройство покупателя посредством объединенной сети с сервером эмитента, формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя,

отличающийся тем, что:

- соединяют клиентское устройство продавца посредством объединенной сети с сервером эквайера,

- формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца,

- причем идентификатор покупателя и идентификатор продавца не содержат платежных данных,

- передачу идентификатора производят с клиентского устройства покупателя на клиентское устройство продавца, с которого передают идентификатор покупателя и идентификатор продавца на сервер защиты данных или передачу идентификатора производят с клиентского устройства продавца на клиентское устройство покупателя, с которого передают идентификатор покупателя и идентификатор продавца на сервер защиты данных,

- передают идентификатор покупателя и идентификатор продавца посредством объединенной сети на сервер защиты данных,

- передают запрос, содержащий идентификатор покупателя, посредством объединенной сети с сервера защиты данных на сервер эмитента,

- передают в ответ серверу защиты данных платежные данные покупателя,

- передают данные для проведения безналичной оплаты, содержащие идентификатор продавца и полученные платежные данные покупателя, посредством объединенной сети с сервера защиты данных на сервер эквайера, причем на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также передают данные о покупке.

2. Способ по п. 1, отличающийся тем, что передают на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также данные о покупке.

3. Способ по п. 1, отличающийся тем, что в качестве идентификатора используют графическое изображение в виде символьной или буквенно-циферной информации.

4. Способ по п. 1, отличающийся тем, что в качестве идентификатора используют графическое изображение в виде матричного двухмерного штрихкода и/или линейного штрихкода.

5. Способ по п. 3 или 4, отличающийся тем, что производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства продавца графической информации и приемом его клиентским устройством покупателя путем сканирования или фотографирования.

6. Способ по п. 3 или 4, отличающийся тем, что производят передачу идентификатора с одного клиентского устройства на другое путем распечатывания на любой носитель с помощью клиентского устройства продавца графической информации и приемом с этого носителя идентификатора клиентским устройством покупателя путем сканирования или фотографирования.

7. Способ по п. 3 или 4, отличающийся тем, что производят передачу идентификатора с одного клиентского устройства на другое путем выведения на дисплей клиентского устройства покупателя графической информации и приемом его клиентским устройством продавца путем сканирования или фотографирования.

8. Способ по п. 1, отличающийся тем, что производят передачу идентификатора с одного клиентского устройства на другое путем беспроводной высокочастотной связи малого радиуса действия.

9. Способ по п. 1, отличающийся тем, что в качестве идентификатора используют звуковой сигнал.

10. Способ по п. 9, отличающийся тем, что производят передачу идентификатора с одного клиентского устройства на другое путем формирования одним устройством звукового сигнала, при этом принимают его другим устройством.

11. Способ по п. 1, отличающийся тем, что формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя, который включает в себя идентификатор эмитента.

12. Способ по п. 1, отличающийся тем, что формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца, который включает в себя идентификатор эквайера.

13. Способ по п. 1, отличающийся тем, что формируют на сервере эмитента и передают на клиентское устройство покупателя идентификатор покупателя, причем периодически формируют новый идентификатор покупателя и его передают на клиентское устройство покупателя.

14. Способ по п. 1, отличающийся тем, что формируют на сервере эквайера и передают на клиентское устройство продавца идентификатор продавца, причем периодически формируют новый идентификатор продавца и его передают на клиентское устройство продавца.

15. Способ по п. 1, отличающийся тем, что передают идентификатор покупателя и идентификатор продавца посредством объединенной сети на сервер защиты данных одним из вариантов передачи сигнала: напрямую от клиентского устройства продавца, напрямую от клиентского устройства покупателя, через сервер эмитента, через сервер эквайера.

16. Способ по п. 1, отличающийся тем, что передают с сервера эмитента в ответ серверу защиты данных платежные данные покупателя, а также сведения, доступные для интерпретации только определенным эквайерам.

17. Способ по п. 1, отличающийся тем, что передают на сервер защиты данных вместе с идентификатором покупателя и идентификатором продавца также данные о сумме, вводимой с клиентского устройства покупателя.

| RU 2006110237 A, 20.10.2007 | |||

| МОБИЛЬНОЕ УСТРОЙСТВО, СПОСОБ И СИСТЕМА ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖНЫХ ОПЕРАЦИЙ | 2009 |

|

RU2530696C2 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Способ приготовления лака | 1924 |

|

SU2011A1 |