Изобретение относится к области автоматизированных вычислительных систем, а именно к вычислительным системам, предназначенным для мониторинга деятельности предприятия при производстве товаров или оказании услуг, включая оказание медицинских и санаторно-курортных услуг, посредством проведения периодических расчетов доходов и расходов. Заявляемая автоматизированная система может быть использована при осуществлении управления предприятием (или субъектом предприятия - структурным подразделением предприятия или отдельными сотрудниками) с целью повышения экономической эффективности его деятельности (или отдельного субъекта). Кроме того, заявляемая система позволяет производить расчет и контролировать издержки и себестоимость производимого продукта или услуги, а также начисляемую зарплату по каждому субъекту предприятия в режиме реального времени по заданному алгоритму в зависимости от объема и качества произведенных работ/услуг.

Известные технические решения позволяют решать либо отдельный (узкий) круг задач, например, связанный с расчетом заработанной платы, который не позволяет достигать максимального уровня мотивации сотрудников к повышению экономической и трудовой эффективности. В результате, из контура подобных оптимизационных задач исключается значительная часть знаний о бизнес-процессах и резервах их оптимизации, в том числе не выраженных явно, которыми владеют линейные сотрудники, и задача по оптимизации реализуется не эффективно. Кроме того, известные системы не отражают реального распределения добавленной стоимости, создаваемой в результате индивидуальных решений каждым сотрудником, и не способствуют повышению эффективности взаимодействия между сотрудником и предприятием (организацией), в результате чего психологический аспект в экономическом поведении каждого сотрудника используется не в полной мере, что также приводит к неполному вовлечению знаний сотрудников в решение задач повышения эффективности деятельности предприятия. Подобное положение усугубляется также тем, что оптимизационные проекты в рамках предшествующего традиционного уровня техники реализуются на разовой, точечной основе, даже в случае автоматизации такого способа управления. В результате, после завершения подобного проекта достигнутый эффект по повышению эффективности деятельности предприятия, связанный ее оптимизацией, не сохраняется или является нестабильным. Данный недостаток может быть преодолен внедрением заявляемой системы, основанной на формировании расчетной модели доходов и расходов по каждому субъекту предприятия, включающей расчет заработной платы за производимые работы и оказанные услуги с учетом премирования и депремирования в режиме реального времени и возможностью контроля за данным процессом со стороны самого субъекта. В этой связи просматривается мотивация со стороны персонала во внедрении заявляемой системы на предприятии.

В частности, применительно к расчетам выплат заработной платы из уровня техники известны, изобретения, которые решают задачу расчета заработной платы работникам предприятия (WO 03038693). В известном изобретении информационная система для расчета выплат заработной платы в разных юрисдикциях, в которых применяются различные схемы удержаний, состоит из: (1) первой базы данных, где накапливается информация обо всех работниках компании, такая как личные данные работников, фактическая информация о времени работы за определенный период, включая дни болезни, сверхурочные, прогулы и т.п., а также информация о нормативных ставках, окладах сотрудников, полученных ими ссудах и т.п.; (2) второй базы данных, куда вводится информация, описывающая специфические удержания и компенсации, предусмотренные законодательством конкретных государств, такие как ставки налога на доход, ставки социальных выплат, налоги с ссуд, предоставляемых работодателем, системы налоговых вычетов; (3) подсистемы расчета, которая, используя информацию из первой и второй баз данных, позволяет произвести расчет надлежащих выплат каждому конкретному работнику с учетом особенностей законодательства страны, в которой производится выплата и налогообложение.

Известны другие вычислительные системы, разработчики которых ставят цель обеспечить ее гибкость для возможности учета при расчетах периодических выплат работникам различных специфических начислений и удержаний, предусмотренных как законодательством, так и конкретным работодателем, в том числе при их дальнейшем изменении.

В частности, известна схема накопления и использования информации о правилах выполнения сложных периодических расчетов (US 6401079, G06F 17/60, опубл. 2002.06.04). Правила проведения сложных периодических расчетов заносятся в базу данных в виде записей, содержащих последовательность «шагов», причем каждому «шагу» сопоставлена запись в другой базе данных, содержащая ссылку на «хранимую процедуру», - исполняемый код SQL-запроса. Таким образом, путем выполнения в заданной последовательности различных заранее сохраненных инструкций и SQL-запросов производится итоговый расчет выплат за период с учетом соответствующих начислений и удержаний.

Однако предлагаемые автоматизированные системы фактически ориентированы на решение узкой категории задач, связанных с расчетом заработной платы в частных коммерческих компаниях и не позволяют решать задачи, связанные с мониторингом всей деятельности предприятия и стимулированием деятельности отдельных сотрудников по итогам решения ими производственных задач.

Известна также автоматизированная вычислительная система для производства периодических расчетов (RU 2306606), в частности расчетов периодических платежей, начислений и удержаний, которая является наиболее близкой к заявляемому решению. Система основана на использовании механизма вытеснения одних расчетов другими по периоду действия и содержит блок информационного массива, представляющего собой набор локальных и/или распределенных баз данных, и содержащего, по крайней мере, структуры для описания видов расчетов и их взаимосвязи, структуры для хранения результатов вычислений по каждому виду расчетов в виде регистров расчетов, функциональный блок ввода фактической информации, выполненный с возможностью ввода информации о конкретных начислениях и/или удержаниях и запись данной информации в один или несколько регистров расчетов, функциональный блок расчетных вычислений, выполненный с возможностью расчета и перерасчета записей регистра и выдачи результатов расчетов в виде сигналов. При этом функциональный блок ввода фактической информации выполнен с возможностью отслеживания и регистрации событий, связанных с необходимостью перерасчета определенных записей регистра расчетов, а в состав блока информационного массива включены структуры для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий типа добавления, модификации, удаления тех записей регистров расчетов, которые сопоставлены с видами расчетов, являющимися базовыми или вытесняющими по отношению к видам расчетов, к которым относятся подлежащие перерасчету записи регистров. Функциональный блок ввода фактической информации связан в блоке информационного массива по крайней мере со структурами для описания видов расчетов и их взаимосвязи, структурами для хранения результатов вычислений по каждому виду расчетов, структурами, предназначенными для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий. Функциональный блок расчетных вычислений связан в блоке информационного массива, по крайней мере, со структурами для описания видов расчетов и их взаимосвязи, структурами для хранения результатов вычислений по каждому виду расчетов, структурой, предназначенной для хранения информации о записях регистров, подлежащих перерасчету в связи с наступлением определенных событий.

Данное изобретение позволяет унифицировать механизм выполнения различных периодических расчетов, однако также ориентировано на решение узкого спектра задач, связанных с начислением заработной платы сотрудникам предприятия и не позволяет контролировать деятельность предприятия, связанную с производством товаров/услуг.

Заявляемое решение направлено на создание новой автоматизированной системы контроля за деятельностью предприятия в режиме реального времени, обеспечивающей непрерывный, постоянно действующий механизм экономического стимулирования, побуждающий сотрудников и менеджмент достигать максимально возможного в конкретных практических условиях уровня экономической, трудовой и технологической эффективности на рабочих местах. Заявляемая система обеспечивает комплексное информационно-аналитическое сопровождение синхронизированных во времени экономического, технологического и трудового процессов, имеющих место при производстве товаров/услуг в рамках хозрасчетной модели деятельности предприятия.

Согласно настоящему изобретению, предложено устройство, которое автоматизирует принципы рыночной хозрасчетной модели деятельности предприятия и реализует новый алгоритм расчетной модели, связанной с производственной деятельностью каждого сотрудника (субъекта) предприятия. Достигаемый при этом технический результат заключается в повышении функциональных возможностей системы, сокращении затрат времени и ресурсов, связанных с мониторингом деятельности предприятия. Кроме того, в заявляемой системе использованы простые для понимания персоналом предприятия инструменты.

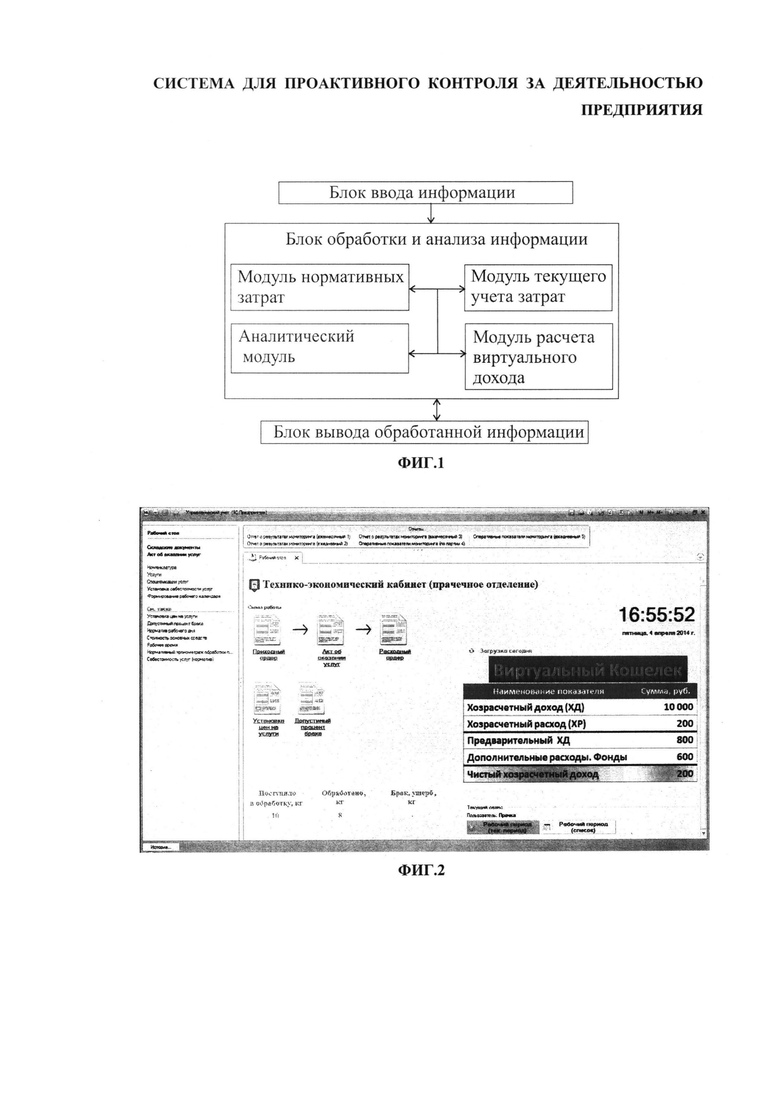

Поставленная задача решается тем, что система для проактивного контроля за деятельностью предприятия посредством расчета виртуального дохода по каждому субъекту предприятия при производстве товаров или услуг (или производственной деятельности) на предприятии в режиме реального времени включает для каждого субъекта блок ввода информации, характеризующей параметры процесса деятельности субъекта предприятия, соединенный с блоком обработки и анализа информации, который в свою очередь соединен с блоком вывода обработанной информации, при этом блок обработки и анализа информации содержит, по крайней мере, четыре взаимосвязанных между собой модуля:

- модуль нормативных (или плановых) затрат, включающий БД плановых технико-экономических показателей, характеризующих нормативные затраты на производимую субъектом экономического процесса продукцию/услугу, выполненный с возможностью сохранения и накопления упомянутых параметров, а также расчета нормативной себестоимости единицы продукции/услуги и нормативного хозрасчетного дохода,

- модуль текущего учета затрат, реализованных субъектом при производстве товаров или услуг, включающий БД фактических технико-экономических показателей, характеризующих текущие (фактические) затраты, связанные с производством конкретного продукта/услуги в режиме реального времени, поступающих с блока ввода информации, выполненный с возможностью сохранения, накопления упомянутых параметров, а также расчета текущей (фактической) себестоимости произведенного продукта/услуги и фактического хозрасчетного дохода,

- аналитический модуль, выполненный с возможностью обработки информации, полученной с упомянутых выше модулей по каждому субъекту производственной деятельности предприятия, включая расчет текущего отклонения фактических технико-экономических показателей и/или текущей (фактической) себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от плановых показателе, а также с возможностью сохранения и накопления расчетных значений, формирования отчетов,

- модуль расчета виртуального дохода субъекта, представляющий собой виртуальный кошелек, выполненный с возможностью конвертации объема произведенной продукции/услуги в режиме реального времени (на текущий момент времени) в виртуальный доход субъекта, сохранения и накопления данной информации, при этом конвертация в виртуальный доход выполнена с возможностью учета текущего отклонения фактических технико-экономических показателей и/или текущей (фактической) себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от плановых показателей посредством корректировки дохода субъекта по фактически произведенным затратам и выполненным работам с применением понижающих или повышающих коэффициентов, учитывающих качество произведенного продукта/услуги, объем произведенного продукта/услуги, отклонение от плановых показателей,

а блок вывода информации выполнен с возможностью визуального графического и табличного представления и мониторинга информации со всех модулей, обеспечивающих контроль за деятельностью предприятия, при этом вывод информации с аналитического модуля осуществлен с возможностью многоуровневого представления данных, характеризующих показатели производственной и экономической деятельности каждого субъекта предприятия и всего предприятия в целом, в котором блоки более низкого уровня связаны с блоками более высокого уровня, обеспечивающие контроль экономического и технологического процесса в одной или одновременно в нескольких точках процесса в режиме реального времени, в ретроспективе с возможностью выбора временного интервала.

При этом в модуле нормативных (или плановых) затрат расчет себестоимости единицы продукции/услуги осуществлен с учетом постоянных прямых расходов, переменных прямых расходов, косвенных расходов и нормативного брака. В модуле текущего учета затрат расчет параметров, характеризующих текущие (фактические) затраты, связанные с осуществлением производственного процесса в режиме реального времени, осуществлен с учетом фактических прямых расходов. Конвертация объема произведенной продукции/услуги в виртуальный доход субъекта в модуле расчета виртуального дохода субъекта осуществлена посредством вычитания из нормативного хозрасчетного дохода субъекта всех фактически произведенных расходов и стоимости превышения произведенного брака над его нормативным показателем с учетом соответствующего коэффициента, и вычитанием из оставшейся суммы отчислений в фонд развития производства и во внутренний страховой фонд сотрудников. Аналитический модуль выполнен с возможностью инвентаризации остатков расходных материалов за определенный период. Обработка информации в аналитическом модуле для визуального графического представления, может быть осуществлена посредством сравнения численных значений технико-экономических параметров суммированием, и/или вычитанием, и/или делением, и/или вычитанием значений параметров; определения отношений однотипных параметров; дифференцированием времени или дифференцированием параметров.

В качестве субъекта предприятия может выступать сотрудник предприятия и/или подразделение предприятия. Блок ввода информации и блок вывода информации реализованы с помощью или с использованием PC или ноутбука, при этом блок ввода информации реализован посредством клавиатуры упомянутых устройств, сенсорного монитора, или мыши, блок вывода информации - посредством мониторов PC или ноутбука, а блок обработки информации представляет собой процессор с функцией, реализующей функцию модуля нормативных (или плановых) затрат, модуль текущего учета затрат, модуль расчета виртуального дохода субъекта, аналитического модуля. Блок ввода и вывода информации каждого субъекта снабжен отдельным логином и паролем. Модули и блоки соединены между собой по защищенному VPN-соединению.

Изобретение поясняется чертежами, где на фиг. 1 представлена блок-схема заявляемой системы, на фиг. 2 - пример компьютерного «рабочего стола», реализованного для субъекта предприятия.

Модуль нормативных (или плановых) затрат включает БД плановых технико-экономических показателей, характеризующих нормативные затраты на производимую субъектом экономического процесса продукцию/услугу. В частности, модуль включает справочник продукции и услуг, их основные параметры (например, внутреннюю хозрасчетную (трансфертную) цену на продукцию и услуги, технические и экономические нормативы их оказания), а также модуль содержит ретроспективные данные, характеризующие динамику изменения постоянных затрат по субъекту (подразделению).

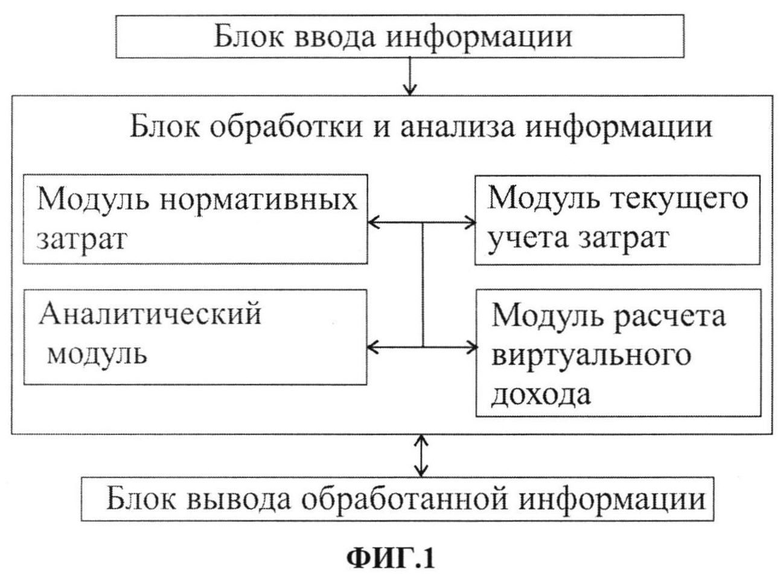

Блок ввода информации обеспечивает техническую возможность ручного ввода пользователем всей исходной информации, необходимой для функционирования заявляемой автоматизированной системы. При этом в систему технико-экономические показатели вносятся каждым участником производственного процесса: количество принятого в обработку материала, количество обработанного и переданного из обработки материала и т.д. Сводная информация в режиме on-line отображается в нижней части рабочего стола (пример интерфейса рабочего стола представлен на фиг. 2).

Система сохраняет введенную информацию в регистрах накопления информации с указанием времени (фиксации показателей и количества натуральных показателей.

Блок обработки и анализа информации может включать ряд программ, обеспечивающих автоматизированный расчет поведения и расположения экономических элементов в соответствии с поставленными задачами. Под экономическими элементами в настоящем изобретении понимаются все виды экономических, финансовых показателей и параметров, характеризующих экономический процесс, и измеряемые в денежном выражении, а под расположением экономических элементов понимается положение каждого элемента на шкале его возможных значений. В числе данных программ могут присутствовать:

- программа поведения экономических элементов и их расположение при текущих расходах, которые имеют отношение к экономическому процессу и участвуют в нем, взаимодействуя между собой,

- программа поведения экономических элементов и их расположение при отражении баланса текущих расходов и текущих доходов экономического процесса на этапе самовыкупаемости,

- программа поведения экономических элементов при формировании баланса доходов при нулевых расходах экономического процесса на этапе самоокупаемости,

- программа расположения экономических элементов при задолженности по обязательным расходам,

- программа расположения экономических элементов при непредвиденных и ненормативных отклонениях и отклонениях, не предусмотренных регламентом производственного процесса,

- программа итогов хозрасчетного цикла и расположение экономических элементов в итогах,

- программа основных экономических элементов предстоящего хозрасчетного цикла и их расположение,

- программа технико-экономического анализа экономических элементов и их расположения в хозрасчетном цикле,

- программа поведения экономических элементов в хозрасчетных фондах предприятия.

Таким образом, блок обработки и анализа информации может обеспечивать консолидацию всей исходной информации и ее обработку в соответствии с принципами, алгоритмами и правилами, заложенными в модели рыночного хозрасчета. В каждом из вариантов реализации изобретения данный блок осуществляет вычисление хозрасчетного дохода по каждому сотруднику, размера санкций за нарушение качества сервиса и положения (поведения) других экономических элементов.

Введенная в систему информация в натуральных показателях подлежит пересчету в связи с наступлением определенных событий. Автоматизированная информационная система производит конвертацию натуральных показателей в экономические (рубли) путем производства необходимых вычислений.

Плановый (или нормативный или предварительный) хозрасчетный доход субъекта предприятия (или хозрасчетного центра) формируется на основе объемов оказания услуг и внутренних (трансфертных) цен на них и служит ориентиром определения предварительной оценки деятельности хозрасчетного центра (субъекта) на текущий момент. Хозрасчетный расход включает в себя, главным образом, расходные материалы, предназначенные для использования в производственном процессе, а также прямые расходы, например, электроэнергии, водоснабжения и водоотведение, на осуществление технологического процесса. Объем затрат на расходные материалы определяется исходя из технологических норм расхода, предусмотренных параметрами технологического процесса, и рыночных закупочных цен на расходные материалы. Объем затрат на коммунальные ресурсы определяется на основе нормативных значений, указанных в технических паспортах основного оборудования, и действующих в данном периоде тарифов на коммунальные услуги.

Дополнительные расходы включают в себя: прямые постоянные затраты (статьи затрат, напрямую ассоциированные с производственным процессом, но относящиеся относительно постоянными в широком диапазоне изменения объемов производства), косвенные постоянные затраты (напрямую не связанные с производственным процессом и относимые на субъект предприятия пропорционально выручке/площади/количеству персонала, база распределения которых определяется в соответствии с экономическим смыслом гюдстатей затрат). Нераспределенная хозрасчетная прибыль, определяемая как разность хозрасчетного дохода и прямых и косвенных расходов, направляется в полном объеме на наполнение следующих хозрасчетных фондов: фонд развития производства, внутренний страховой фонд сотрудников, фонд хозрасчетного дохода сотрудников, где:

фонд развития производства предназначен для накопления средств на замену основного технологического оборудования в предприятии (структурном подразделении) темпами, соответствующими или опережающими темпы развития технологического прогресса в России и в мире в целом, и внедрения наиболее перспективных и экономически эффективных средств производства;

внутренний страховой фонд сотрудников предназначен для решения тактических задач по организации социальных мероприятий в отношении сотрудников, оказания им разовой материальной помощи в необходимых ситуациях, формирования социального пакета сотрудников.

фонд хозрасчетного дохода сотрудников предназначен для распределения хозрасчетного дохода, полученного сверх минимального размера оплаты труда, в зависимости от результатов труда каждого сотрудника в расчетном периоде.

Разность предварительного хозрасчетного дохода и дополнительных расходов образуют чистый хозрасчетный доход, то есть размер виртуального кошелька субъекта предприятия (хозрасчетного центра).

Для формирования отчетов, касающихся экономической деятельности предприятия, автоматизированная информационная система использует методику, основанную на отслеживании технико-экономических показателей по заданному перечню и с заданной периодичностью, отслеживании динамики изменения данных показателей в процессе осуществления производственного процесса с целью управления предприятием на основе хозрасчетного подхода. Система ситуационного мониторинга функционирует в режиме реального времени и обеспечивает сбор сведений о производственном процессе на постоянной основе. В блоке обработки и анализа информации осуществляется консолидация исходных и расчетных данных в режиме реального времени, а блок вывода информации предоставляет в оперативном режиме информацию о положении (поведении) основных экономических элементов экономического процесса, с возможностью мониторинга нескольких экономических пространств одновременно и с возможностью проведения мониторинга на разных временных горизонтах (с различной периодичностью). При этом соблюдается иерархический принцип построения выдаваемых отчетных материалов - для высшего руководства предприятия формируется более широкий спектр отчетов и за выбранные периоды времени, для линейных сотрудников - отчеты, необходимые для мониторинга их производственной деятельности. Блок вывода информации обеспечивает вывод отчетных форм в различных форматах, на экран пользователя, обеспечивает их пересылку по локальной вычислительной сети, печать на принтере.

Система работает следующим образом.

Администратор системы на этапе внедрения системы вносит в нее (в модуль нормативных (или плановых) затрат блока обработки и анализа информации), посредством блока ввода информации технико-экономические параметры (см. Таблицу 1, в которой представлен примерный перечень показателей для Прачечного отделения санатория), характеризующие производственный процесс, например, данные о перечне услуг (продукции) по каждому структурному подразделению (в т.ч. внутренних услуг/продукции), и основные параметры по каждой услуге/продукции, такие как: технологические нормативы, временной регламент производства, ответственные лица, нормативная себестоимость производства, внутренняя (трансфертная) цена на услугу/продукцию, нормативы брака и т.п. Внесенная информация сохраняется на постоянной основе в соответствующих БД.

При начале производственного цикла, сотрудник предприятия (структурного подразделения), отвечающий непосредственно за свое рабочее место, вносит в систему посредством блока ввода информацию о технологических, трудовых и экономических параметрах (расположении экономических элементов) данного конкретного производственного цикла, например, время начала цикла, объем партии в обработке, вид оказываемой услуги (производимой продукции) и т.п. Указанные данные в начале производственного цикла сохраняются в соответствующих БД. По окончании каждого производственного цикла, сотрудник предприятия вносит информацию о фактических параметрах его завершения: время завершения, объем затраченных сырья и материалов, примечания к произведенной продукции (услуге) и т.п. Внесенная информация поступает в модуль текущего учета затрат блока обработки и анализа информации и аналитический модуль, где производится автоматизированный ситуационный анализ по данному производственному циклу и реализуется подходящая для данной хозрасчетной ситуации программа, из числа перечисленных выше. Итоговые положения экономических элементов, вычисленные по данному производственному циклу, сохраняются в соответствующих БД, при этом, каждое такое сохранение сопровождается указанием текущего времени, идентификационного номера партии в обработке и т.п., что позволяет структурировать и систематизировать информацию, сохраненную в БД.

По окончании очередного производственного цикла, в процессе приемки произведенной продукции (услуг), согласование фактического качества данной продукции (услуг) осуществляется путем внесения соответствующей информации в систему. При этом, удостоверение объективности введенной информации обеспечивается либо путем сопоставления информации о фактическом качестве продукции (услуг), введенной пользователем-производителем, с аналогичной информацией, введенной на консоли ввода пользователем-получателем (приемщиком) продукта/услуги; либо путем записи персонального идентификатора и пароля, введенных пользователем-производителем и пользователем-получаетелем (приемщиком) специально для цели подтверждения достоверности внесенной в систему информации о фактическом качестве продукции (услуг) данного производственного цикла. После удостоверения информации о фактическом качестве продукции (услуг), аналитический модуль производит их сравнение с установленными нормативами качества, а в случае нарушения нормативов - производит расчет уровня экономических санкций за такое нарушение. Рассчитанные данные по каждому субъекту передаются в модуль расчета виртуального дохода субъекта (сотрудника) (т.е. его виртуальный кошелек) и сохраняются для дальнейшего использования в рамках мониторинга и отчетности.

Заявляемая автоматизированная система может быть выполнена на аппаратных средствах, соответствующих персональному компьютеру общего применения, и локальной вычислительной сети (ЛВС) из компьютеров общего применения. Компьютер включает в себя ЦПУ (центральное процессорное устройство), ПЗУ (постоянное запоминающее устройство), ОЗУ (оперативное запоминающее устройство), блок ввода-вывода, блок внешнего интерфейса и шину, которая соединяет перечисленные компоненты компьютера. Компьютер также может быть присоединен к ЛВС через блок внешнего интерфейса. Устройство внешнего ввода/вывода компьютера может включать в себя устройство отображения, такие как монитор на ЭЛТ (электронно-лучевой трубке) или монитор дисплея на жидкокристаллической матрице, операционный блок, такой как клавиатура, мышь, планшет, или другие устройства взаимодействия компьютера с пользователем (устройства ручного ввода). ПЗУ хранит компьютерную программу (комплекс компьютерных программ), которая обеспечивает действие компьютера в качестве устройства автоматизированной системы. ЦПУ управляет соответствующими вышеописанными компонентами компьютера, а также всем устройством в целом.

Следует отметить, что представленный вариант функционирования заявляемой системы не ограничивает настоящее изобретение. Возможны вартанты осуществления изобретения, связанные с размещением отдельных блоков (устройств) системы на нескольких компьютерах, объединенных локальной вычислительной сетью (ЛВС), в том числе, если отдельные блоки (устройства) системы размещены на нескольких разных компьютерах, а обмен данными между ними осуществляется посредством ЛВС, также фактически включены в объем настоящего изобретения.

Далее функционирование заявлемой автоматизированной системы продемонстрировано на примере субъекта предприятия - прачечечного отделения санатория, в которой работает два линейных сотрудника (прачки) и один административный сотрудник (руководитель прачечного отделения). В номенклатуре услуг прачечной предусмотрено три вида услуг - 1) стандартная стирка белья, 2) стирка белья повышенной загрязненности и 3) медицинская (дезинфицирующая) стирка.

Система представляет собой программный продукт, установленный на нескольких компьютерах предприятия, соединенных локальной вычислительной сетью. Каждый компьютер предназначен для определенного пользователя - например, есть компьютер для линейного сотрудника (прачки), есть компьютер для административного сотрудника (руководителя прачечного отделения), и компьютер для генерального директора предприятия (санатория). При этом, роль центрального компьютера системы, на котором хранится вся база данных системы и осуществляется основной объем вычислений, может выполняться как центральным сервером предприятия, так и компьютером административного сотрудника.

В системе реализован механизм разделения ролей пользователей - каждый пользователь входит в нее под своим логином и паролем. Соответственно, система для каждого пользователя отображает только те окна и тот функционал, который ему необходим и соответствует его роли (для прачки - один функционал, для директора - другой). Внутренние клиенты прачечной (например, сотрудники гостиничного комплекса, медицинского комплекса, столовой и т.п.) тоже имеют свои логины и пароли в системе.

Общий механизм работы системы выглядит следующим образом.

Шаг подготовительный. На этапе внедрения системы в прачечной, программист или административный сотрудник (начальник прачечного отделения) входит в систему под своим логином и паролем. Он разово вносит в систему - в модуль нормативных (или плановых) затрат, исходную информацию об экономическом и технологическом процессе, осуществляемых в прачечной, а именно:

1. номенклатуру услуг подразделения (в данном модельном примере - три вида услуг, см. выше), штатное расписание (в данном модельном примере - два линейных сотрудника), режим работы (в данном примере - с 10 утра до 7 вечера) и т.д.

2. технологические нормативы по каждому из трех видов услуг (продолжительность стандартного цикла стирки в минутах, нормы расхода сырья и материалов, нормы расхода электроэнергии и воды и прочие параметры, которые остаются, при прочих равных, постоянными от одного производственного цикла к другому);

3. нормативы качества сервиса по каждому из трех видов услуг (допустимая доля брака (%), допустимые отклонения от установленных часов работы прачечной).

4. экономические показатели по каждому из трех видов услуг (например, расчетная себестоимость стирки одной партии белья, цены на расходные материалы, актуальные тарифы на электроэнергию и воду, внутреннюю (трансфертную) цену на услугу прачечной в расчете на 1 кг постиранного белья и т.п.)

5. Шаблоны отчетных форм о деятельности прачечной, которые затем будут заполняться системой с заданной периодичностью.

Для ввода указанной выше информации система предоставляет административному сотруднику (или программисту) соответствующее «окно» с полями ввода. После ввода данной информации, административный сотрудник нажимает кнопку «сохранить», и введенная информация направляется в центральную базу данных системы и там сохраняется на постоянной основе.

При возникновении необходимости, административный сотрудник может в будущем в любой момент опять открыть указанное «окно» и произвести корректировку данных показателей, после чего откорректированные показатели также пересылаются в центральную базу данных с заменой предыдущих значений показателей.

Далее сотрудники прачечного отделения вводят в систему (модуль текущего учета затрат) данные, характеризующие конкретный производственный цикл прачечного отделения (по каждой технологической операции), который начинается с поступления белья в обработку и заканчивается тогда, когда все белье постирано, высушено, поглажено, приведено в порядок и полностью готово к выдаче заказчику. А именно:

Шаг 1. (Поступление белья в обработку).

Заказчик (горничная гостиничного комплекса) приносит в прачечную, например, одну стандартную партию белья для стирки (15 кг).

Перед началом стирки, линейный сотрудник подразделения (прачка) вносит в окно системы (на своем персональном компьютере): вид оказываемой услуги (см. выше), количество обрабатываемого белья в килограммах. Например, из привезенных 15 кг, 10 кг стирается в рамках услуги «стандартная стирка белья», 3 кг стирается в рамках услуги «стирка белья повышенной загрязненности», остальные 2 кг стираются по услуге «медицинская (дезинфицирующая) стирка». Горничная гостиничного комплекса проверяет введенную информацию о том, сколько белья стирается по какой услуге, и в подтверждение вводит в систему свой логин и пароль, после чего данная информация считается согласованной и сохраняется в центральной базе данных.

Таким образом, партия 15 кг белья разбивается на три партии («Партия №1» - 10 кг, «Партия №2» - 3 кг, «Партия №3» - 2 кг) в соответствии с тем, что каждой партии соответствует своя услуга, и, соответствующей ей, технологический процесс обработки (например, «стирка белья повышенной загрязненности» длится дольше, чем «стандартная стирка», и требует большего расхода порошка и отбеливателя).

Для каждой из трех партий в системе создаются «окна», позволяющие прачке вносить технологические данные об обработке.

Прачка начинает процесс стирки Партии №1. Она загружает белье в стиральную машину, взвешивает (отмеряет) и загружает порошок, отбеливатель и другие химикаты, которые необходимы для стирки. После чего она открывает «окно» ввода в системе, созданное для Партии №1, вносит в это окно информацию о количестве использованных расходных материалов и нажимает кнопку «Начало обработки». Система фиксирует точное время начала обработки, введенные данные и отправляет все это на хранение в центральную базу данных. После чего, прачка нажимает кнопку для запуска стирки на стиральной машине. Машина производит стирку белья, затем прачка достает белье, перекладывает в сушильную машину, происходит сушка, затем глажка и т.п.

Шаг 2 (окончание обработки).

Когда весь процесс обработки закончен, прачка в окне системы, созданном для Партии №1, нажимает кнопку «Конец обработки». Система фиксирует точное время конца обработки, сохраняет его в базе данных, и вычисляет длительность обработки (в минутах), и тоже сохраняет эту длительность в базе данных. В случае, если в процессе обработки прачка была вынуждена добавить дополнительное количество порошка или отбеливателя, она может войти в соответствующее окно системы и скорректировать данные о расходе материалов, указанные ею на шаге 1.

По окончании обработки каждой партии, к прачке приходит горничная гостиничного комплекса, которая сдавала ей белье на стирку. Она просматривает каждую постиранную вещь и совместно с прачкой определяет, какая вещь простирана удовлетворительно, а какая - неудовлетворительно (то есть, является браком). Вещи, простиранные неудовлетворительно, складываются отдельно и взвешиваются. Например, из 10 кг Партии №1. 0,6 кг оказались «браком». Прачка вносит в специальное окно системы, созданное для Партии №1, в поле «количество брака» вносит количество - 0,6 кг. Горничная проверяет правильность ввода, и в подтверждение вводит в систему свой логин и пароль. После этого, данные о браке по данной партии сохраняются в центральной базе данных системы.

Полностью аналогичные операции проводятся для Партий №2 и №3. Обработка партий может осуществляться и последовательно, и параллельно.

Шаг 3 (экономический анализ). По окончании шага 2, модули системы начинают вычисления экономических показателей по каждой из трех Партий. Возьмем для примера Партию №1-10 кг.

3.1. Система вычисляет хозрасчетный доход (ХД) по данной партии:

ХД=10 кг * трансфертная цена (30 руб./кг)=300 руб.

Этот ХД приплюсовывается в «виртуальный кошелек».

3.2. Система вычисляет прямые переменные расходы по данной партии, которые состоят, например, из:

- Расходы сырья и материалов: Количество потраченного порошка (15 гр.) * цена порошка (0,5 руб./гр.)=7,5 руб. Количество отбеливателя (5 мл) * цена отбеливателя (1 руб./мл)=5 руб. ИТОГО=12,5 руб.

- Расход электроэнергии: Время стирки (1 час) * Потребляемая мощность стиральной машины (5 кВт*ч) * тариф на электроэнергию (3 руб./кВт*ч)=1*5*3=15 руб. затрат на электроэнергию.

- Расход холодной воды и канализации = Расход воды по техпаспорту машины (10 литров на один цикл стирки) * [Тариф на ХВС (0,5 руб./л) + Тариф на канализацию (0,1 руб./л)]=10* (0,5+0,1)=6 руб. затрат на воду и канализацию.

Эти прямые переменные расходы суммируются системой. ИТОГО=12,5+15+6=33,5 руб. Эти расходы вычитаются из виртуального кошелька, после чего там остается 266,5 руб.

3.3. Система вычисляет прямые постоянные расходы по данной партии, которые состоят, например, из:

- Стоимость аренды помещения = Стоимость аренды в месяц (10000 руб.) * Количество часов стирки (1 час) / Количество рабочих часов в месяце (30 дн.*9 ч=270 ч). ИТОГО=10000 * 1 / 270=37 руб. затрат на аренду.

- Стоимость общего освещения и отопления (считается аналогично). Например. 25 руб. затрат на общее освещение и отопление по данной партии.

- Стоимость содержания, уборки и текущего ремонта инфраструктуры помещения (стены, пол, компьютер прачки, вытяжная вентиляция и т.п.). Считаются аналогично. Например, по этой статье получается всего 15 руб.

Эти прямые постоянные расходы суммируются системой. ИТОГО=37+25+15=77 руб. Эти расходы вычитаются из виртуального кошелька, после чего там остается 189,5 руб.

3.4. Система вычисляет косвенные расходы по данной партии (куда входит содержание управленческого аппарата санатория, содержание, освещение и отопление общих территорий и коридоров и т.п.), которые определяются как сумма расходов по санаторию в месяц * заданный процент для прачки (%) * Объем партии в килограммах (10 кг) / Прогнозный объем производства за месяц (кг).

Например: сумма расходов по санаторию (1 млн руб. в мес) * 2% (процент для прачки) * 10 кг / 3000 кг=66,67 руб. косвенных расходов по данной партии.

Эти расходы также вычитаются из виртуального кошелька, после чего там остается 189,5 руб.-66.67 руб.=122,83 руб.

3.5. Система анализирует объем брака по данной партии, который составил 0,6 кг, и определяет процент брака (0,6 кг/10 кг=6%). Система сравнивает данный процент с установленным нормативом для того вида услуги, по которому проходит данная партия. Например, для услуги «Стандартная стирка белья», по которой проходит партия №1, норматив брака составляет 5%. Система сравнивает факт (6%) с нормативом (5%) и находит, что норматив превышен. После этого, система вычисляет размер санкций за брак. В данном случае объем брака в кг (0,6 кг) умножается на трансфертную цену по данной услуге (30 руб./кг, см. пункт 3.1. выше) и умножается на штрафной коэффициент (10). Получается 0,6 кг*30 руб./кг * 10=180 руб.

Эти штрафные санкции вычитаются из виртуального кошелька, в котором остается 122,83 руб.-180 руб.=-57,17 руб. Эта величина является чистым хозрасчетным доходом (ЧХД) по данной партии.

3.6. Система рассчитывает размер отчислений в хозрасчетные фонды, выполняемые из ЧХД.

1. Отчисления в Фонд развития производства производятся исходя из ставки на кг постиранного белья. Например, такая ставка составляет 1,8 руб./кг. Тогда, размер отчислений для Партии №1 составит 10 кг * 1,8 руб.=18 руб. Эта величина вычитается из виртуального кошелька, после чего там остается - 57,17 руб.-18 руб.=-75,17 руб.

2. Во внутренний страховой фонд сотрудников направляется сумма, равная 20% ЧХД. В данном случае, поскольку ЧХД является отрицательным, то отчисления в этот фонд принимаются равными 0. В противном случае, при положительном ЧХД, отчисления в этот фонд также вычитаются из виртуального кошелька.

3. Наконец, в фонд хозрасчетного дохода сотрудников направляется ЧХД после всех вычетов (п. 1 и п. 2 выше). В данном примере, в этот фонд направляется отрицательная сумма - 75,17 руб., то есть допущенный брак в производстве привел к тому, что конкретная прачка получила по результатам своей работы над Партией №1 не доход, а убыток в 75,17 руб., который вычитается из ее доходов, накопленных по результатам работы над другими партиями.

Аналогичные процедуры Шага 3, описанные выше, проводятся и в отношении Партии №2 и Партии №3. Результаты расчетов сохраняются в центральной базе данных системы.

Шаг 4. Мониторинг и периодическая отчетность

Любой пользователь системы, в соответствии с предоставленными ему в Системе правами, может запрашивать формирование отчетов либо получать отчеты с заранее заданной периодичностью (ежедневно, еженедельно, ежемесячно и т.п.).

Например, в ежедневные отчеты включаются экономические и производственные показатели, характеризующие деятельность прачечной за прошедший рабочий день, и включающие такие показатели, как:

- Объемы производства (в кг белья) по каждому виду услуг (рассчитываются суммированием по всем партиям в течение дня)

- Доля брака в среднем за день (в %) по каждому виду услуг (рассчитываются как отношение суммарного количества брака (в кг) к суммарным объемам производства (в кг)

- Хозрасчетный доход за день (в руб.) по каждому виду услуг и по прачечной в целом, а также в разрезе линейных сотрудников;

- Фактическая средняя себестоимость производства (на кг белья) по каждому виду услуг - рассчитывается как суммарные расходы за день (см. пп. 3.2-3.5 выше), деленные на объемы производства (за день);

- Рентабельность производства по каждому виду услуг или по каждому сотруднику (рассчитывается как отношение суммарного ЧХД к суммарной себестоимости);

- Накопленные остатки на хозрасчетных фондах (см. п. 3.6. выше);

- И другие показатели.

Указанные отчеты формируются на основе заранее заданных и внесенных в систему шаблонов отчетных форм, которые внесены и сохранены в системе на подготовительном шаге.

Таким образом, заявляемое изобретение является системой автоматизации управления предприятием, позволяющей эффективно контролировать и планировать финансы, закупки, производство, торговлю, логистику, обработку заказов и другие критически важные бизнес-процессы, т.е. является необходимым инструментом для эффективного функционирования предприятия. Система обеспечивает наиболее эффективное с финансовой и экономической точек зрения функционирование субъектов предпринимательской деятельности (структурных подразделений предприятия). Система обеспечивает прозрачность, объективность и независимость экономических расчетов с точки зрения интересов всех заинтересованных сторон (сотрудников, собственников и руководства предприятия). Система способствует превращению организации в четко структурированную, взаимно согласованную сеть совместно действующих экономических агентов (сотрудников), для каждого из которых созданы такие стимулы, которые побуждают его к экономически рациональному поведению. В деловой оборот организации вовлекаются знания всех сотрудников, связанные с существующими резервами и возможностями оптимизации деятельности, происходит автоматическое согласование целей каждого сотрудника со стратегическими и тактическими целями всего предприятия, а охват системы контроля значительно увеличивается (по сравнению с предыдущим традиционным уровнем техники) за счет внедрения децентрализованного самоконтроля, что также приводит и к децентрализации и оптимизации издержек, связанных с системой контроля. Предлагаемый алгоритм хозрасчетной модели, реализованный в заявляемой системе, решает ключевую задачу экономики современного предприятия, связанную с анализом и контролем эффективности деятельности экономических агентов, ее составляющих, и своевременным принятием управленческих решений.

Внедрение заявляемой системы на предприятии будет способствовать повышению производительности труда персонала, повышению показателей рентабельности, снижению издержек в производстве и управлении, исключению рисков экономической несостоятельности как на отдельных рабочих местах, так и в масштабе структурного подразделения и предприятия в целом.

| название | год | авторы | номер документа |

|---|---|---|---|

| Система контроля за деятельностью предприятия | 2016 |

|

RU2642804C1 |

| Система контроля за показателями деятельности предприятия | 2020 |

|

RU2736957C1 |

| СПОСОБ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ | 2024 |

|

RU2839816C1 |

| Способ управления информационной системой предприятия | 2020 |

|

RU2736851C1 |

| Способ формирования отчетов по базовым показателям системы отображения показателей предприятия | 2020 |

|

RU2744625C1 |

| Способ разработки рекомендаций по оптимизации рентабельности предприятия и система, его реализующая | 2017 |

|

RU2667726C1 |

| СПОСОБ И УСТРОЙСТВО ДЛЯ ОПРЕДЕЛЕНИЯ ВЗАИМОСВЯЗЕЙ ПАРАМЕТРОВ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА | 2016 |

|

RU2626336C1 |

| Система оценки субъекта на основании его деятельности | 2017 |

|

RU2661783C1 |

| Программный комплекс интегрированных информационных систем управления производственным предприятием | 2015 |

|

RU2626349C2 |

| СПОСОБ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ И АВТОМАТИЗАЦИИ ОПЕРАЦИЙ НА ПРЕДПРИЯТИИ | 2017 |

|

RU2651182C1 |

Изобретение относится к вычислительным системам, предназначенным для мониторинга деятельности предприятия при производстве товаров или оказании услуг. Технический результат заключается в обеспечении в режиме реального времени автоматизированного непрерывного мониторинга экономических и технологических параметров. Система содержит: блок ввода информации, характеризующей параметры процесса деятельности субъекта предприятия, соединенный с блоком обработки и анализа информации, который в свою очередь соединен с блоком вывода обработанной информации. Причем блок обработки и анализа информации содержит, по крайней мере, четыре взаимосвязанных между собой модуля: модуль плановых затрат, модуль текущего учета затрат, реализованных субъектом при производстве товаров или услуг, аналитический модуль, модуль расчета виртуального дохода субъекта, представляющий собой виртуальный кошелек. 8 з.п. ф-лы, 2 ил., 1 табл.

1. Система для проактивного контроля за деятельностью предприятия посредством расчета виртуального дохода по каждому субъекту предприятия при производстве товаров или услуг на предприятии в режиме реального времени, включающая блок ввода информации, характеризующей параметры процесса деятельности субъекта предприятия, соединенный с блоком обработки и анализа информации, который в свою очередь соединен с блоком вывода обработанной информации, при этом блок обработки и анализа информации содержит, по крайней мере, четыре взаимосвязанных между собой модуля:

модуль плановых затрат, включающий БД плановых технико-экономических показателей, характеризующих нормативные затраты на производимую субъектом продукцию/услугу, выполненный с возможностью сохранения и накопления упомянутых параметров, а также расчета нормативной себестоимости единицы продукции/услуги и планового хозрасчетного дохода,

модуль текущего учета затрат, реализованных субъектом при производстве товаров или услуг, включающий БД фактических технико-экономических показателей, характеризующих фактические затраты, связанные с производством конкретного продукта/услуги в режиме реального времени, поступающих с блока ввода информации, выполненный с возможностью сохранения, накопления упомянутых параметров, а также расчета фактической себестоимости произведенного продукта/услуги и фактического хозрасчетного дохода,

аналитический модуль, выполненный с возможностью обработки информации, полученной с упомянутых выше модулей по каждому субъекту производственной деятельности предприятия, включая расчет текущего отклонения фактических технико-экономических показателей и/или фактической себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от их плановых значений, а также с возможностью сохранения и накопления расчетных значений, формирования отчетов,

модуль расчета виртуального дохода субъекта, представляющий собой виртуальный кошелек, выполненный с возможностью конвертации объема произведенной продукции/услуги в режиме реального времени на текущий момент времени в виртуальный доход субъекта, сохранения и накопления данной информации, при этом конвертация в виртуальный доход выполнена с возможностью учета текущего отклонения фактических технико-экономических показателей и/или фактической себестоимости произведенного продукта/услуги и/или фактического хозрасчетного дохода от их плановых значений посредством корректировки дохода субъекта по фактически произведенным затратам и выполненным работам с применением понижающих или повышающих коэффициентов, учитывающих качество произведенного продукта/услуги, объем произведенного продукта/услуги, отклонение от плановых показателей,

а блок вывода информации выполнен с возможностью визуального графического и табличного представления и мониторинга информации со всех модулей, обеспечивающих контроль за деятельностью предприятия, при этом вывод информации с аналитического модуля осуществлен с возможностью многоуровневого представления данных, характеризующих показатели производственной и экономической деятельности каждого субъекта предприятия и всего предприятия в целом, в котором блоки более низкого уровня связаны с блоками более высокого уровня, обеспечивающие контроль экономического и технологического процесса в одной или одновременно в нескольких точках процесса в режиме реального времени, в ретроспективе, с возможностью выбора временного интервала.

2. Система по п. 1, характеризующаяся тем, что в модуле плановых затрат расчет нормативной себестоимости единицы продукции/услуги осуществляют с учетом постоянных прямых расходов, переменных прямых расходов, косвенных расходов и нормативного брака.

3. Система по п. 1, характеризующаяся тем, что в модуле текущего учета затрат расчет параметров, характеризующих фактические затраты, связанные с осуществлением производственного процесса в режиме реального времени, осуществляют с учетом фактических прямых расходов.

4. Система по п. 1, характеризующаяся тем, что конвертацию объема произведенной продукции/услуги в виртуальный доход субъекта в модуле расчета виртуального дохода субъекта осуществляют посредством вычитания из нормативного хозрасчетного дохода субъекта всех фактически произведенных расходов и стоимости превышения произведенного брака над его нормативным показателем с учетом соответствующего коэффициента, и вычитанием из оставшейся суммы отчислений в фонд развития производства и во внутренний страховой фонд сотрудников.

5. Система по п. 1, характеризующаяся тем, что аналитический модуль выполнен с возможностью инвентаризации остатков расходных материалов за определенный период.

6. Система по п. 1, характеризующаяся тем, что в качестве субъекта предприятия выступает сотрудник предприятия и/или подразделение предприятия.

7. Система по п. 1, характеризующаяся тем, что блок ввода и вывода информации каждого субъекта снабжен отдельным логином и паролем.

8. Система по п. 1, характеризующаяся тем, что модули и блоки соединены между собой по защищенному VPN-соединению.

9. Система по п. 1, характеризующаяся тем, что обработку информации в аналитическом модуле для визуального представления осуществляют посредством сравнения численных значений однотипных параметров суммированием, и/или вычитанием, и/или делением, и/или вычитанием значений параметров; определения отношений параметров; дифференцированием времени или дифференцированием параметров.

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| СПОСОБ ПРОИЗВОДСТВА ПЕРИОДИЧЕСКИХ РАСЧЕТОВ (ВАРИАНТЫ) И АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ИХ ОСУЩЕСТВЛЕНИЯ | 2006 |

|

RU2306606C1 |

| СПОСОБ И СИСТЕМА ДЛЯ УПРАВЛЕНИЯ БИЗНЕС-ПРОЦЕССОМ ПРЕДПРИЯТИЯ | 2003 |

|

RU2308084C2 |

| US 2007100724 A1, 03.05.2007 | |||

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |