УРОВЕНЬ ТЕХНИКИ ИЗОБРЕТЕНИЯ

[0001] Изобретение в целом направлено на системы и способы проведения транзакций оплаты счетов. В частности, настоящее изобретение направлено на системы и способы осуществления платежей одному или нескольким получателям денег с использованием идентификатора, который является представителем составной платежной транзакции в торговой точке.

[0002] Покупателям хорошо известно приобретение товаров или услуг авансом (с предоплатой), либо в кредит, с последующим получением счета от поставщика товаров или услуг с просьбой произвести платеж (пост-оплатой). Покупатель обычно переводит средства поставщику товаров или услуг - или получателю денег - с помощью чека, выписанного на банковский счет, кредитной или дебетовой карты, банковского перевода, или посредством денежного перевода или Western Union.

[0003] В последнее время развиваются электронные платежные системы, которые обычно позволяют покупателю получать доступ к своему банковскому счету и составлять график индивидуальных платежей или переводов со счета покупателя идентифицированным получателям денег. Однако такие системы требуют наличия у покупателя операционного счета в банке; между тем не охваченная банковскими услугами часть населения продолжает расти.

[0004] В дополнение к этому многие провайдеры предлагают онлайновые платежные платформы. Эти платежные платформы часто получают средства с банковского счета или с кредитной или дебетовой карты. Однако покупатель должен индивидуально обращаться к платежной платформе каждого провайдера каждый месяц (или в соответствии с другим платежным циклом), чтобы сделать необходимый платеж.

[0005] Существуют многочисленные программы и планы оплаты счетов, начиная от планов повторяющихся платежей, привязанных к финансовому счету покупателя, до онлайновой оплаты счетов, предлагаемой большинством крупных банковских учреждений. Такие системы оплаты счетов часто фокусируются на не охваченной банковскими услугами части населения, и могут обеспечить более эффективный и недорогой способ оплаты счетов, чем известные в предшествующем уровне техники способы, такие как денежные переводы или Western Union.

[0006] Соответственно, существует потребность в обеспечении систем и способов проведения транзакций оплаты счетов, которые не требуют от покупателя наличия банковского счета или кредитной карты или осуществления денежного перевода - и являются более удобными и простыми, чем проведение нескольких платежных транзакций.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0007] Аспекты настоящего изобретения могут включать в себя реализованный на компьютере способ управления платежной системой, способ осуществляется компьютеризированным процессором и облегчает взаимодействие между процессором, торговой точкой, покупателем, и одним или более получателями денег, в адрес которых покупатель желает произвести оплату, упомянутый процессор находится в избирательной связи с торговой точкой, покупателем, и одним или более получателями денег, причем способ содержит: получение от покупателя информации о составной платежной транзакции, включающей в себя: идентифицирующую информацию об одном или более получателях денег; и индикацию величины суммы, которую покупатель желает оплатить каждому из одного или более получателей денег; ассоциирование идентификатора с информацией о составной платежной транзакции; предоставление идентификатора покупателю; прием идентификатора от торговой точки; получение величины суммы от торговой точки; и перевод суммы упомянутым одному или нескольким получателям денег в размере, указанном покупателем в информации о составной платежной транзакции.

[0008] Дополнительные аспекты настоящего изобретения могут включать в себя реализованный на компьютере способ управления платежной системой, способ осуществляется компьютеризированным процессором и облегчает взаимодействие между процессором, торговой точкой, покупателем, и одним или более получателями денег, в адрес которых покупатель желает произвести оплату, причем процессор находится в избирательной связи с торговой точкой, покупателем, и одним или более получателями денег, причем способ содержит: прием от покупателя информации о составной платежной транзакции, содержащей: информацию, достаточную для идентификации одного или более получателей денег; информацию, достаточную для идентификации счета покупателя у одного или нескольких получателей денег; и индикацию величины суммы, которую покупатель желает оплатить каждому из одного или более получателей денег; однозначное ассоциирование идентификатора с информацией о составной платежной транзакции; предоставление идентификатора покупателю в машиночитаемом формате; прием идентификатора от торговой точки; подтверждение того, что идентификатор является действительным и что торговая точка авторизована провести составную платежную транзакцию; прием величины суммы от торговой точки; перевод суммы одному или нескольким получателям денег в размере, указанном покупателем в информации о составной платежной транзакции; и отправку покупателю подтверждения о том, что сумма была отправлена одному или нескольким получателям денег.

[0009] Дополнительные аспекты настоящего изобретения могут включать в себя процессор для управления платежной системой, облегчающий взаимодействие между торговой точкой, покупателем, и одним или более получателями денег, в адрес которых покупатель желает произвести оплату, содержащий: интерфейс покупателя, который обеспечивает избирательную связь между процессором и покупателем, причем интерфейс покупателя сконфигурирован принимать от покупателя информацию о составной платежной транзакции, содержащую: информацию, достаточную для идентификации одного или более получателей денег; информацию, достаточную для идентификации счета покупателя у одного или нескольких получателей денег; и индикацию величины суммы, которую покупатель желает оплатить каждому из одного или более получателей денег; при этом интерфейс покупателя сконфигурирован передавать покупателю идентификатор, однозначно ассоциированный с информацией о составной платежной транзакции; интерфейс торговой точки, который обеспечивает избирательную связь между процессором и торговой точкой, причем интерфейс торговой точки сконфигурирован принимать от торговой точки идентификатор и подтверждение того, что платеж был получен от покупателя; интерфейс получателя денег, который обеспечивает избирательную связь между процессором и одним или несколькими получателями денег и сконфигурирован связываться с одним или более получателями денег для подтверждения того, что информация о составной платежной транзакции является точной, и перевода суммы одному или нескольким получателям денег; и обрабатывающий модуль, находящийся в связи с интерфейсом покупателя, интерфейсом торговой точки и интерфейсом получателя денег, причем обрабатывающий модуль сконфигурирован для: однозначного ассоциирования идентификатора с информацией о составной платежной транзакции, принятой от покупателя; предоставления идентификатора покупателю в машиночитаемом формате; подтверждения того, что идентификатор действителен и что торговая точка авторизована провести составную платежную транзакцию; и определения распределения суммы для перевода каждому из одного или нескольких получателей денег.

[0010] Эти и другие аспекты станут очевидными из следующего описания изобретения в сочетании со следующими чертежами, хотя изменения и модификации могут быть осуществлены без отклонения от сущности и объема новых концепций настоящего изобретения.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0011] Настоящее изобретение может быть более полно понято после прочтения следующего подробного описания вместе с прилагаемыми чертежами, на которых одинаковые ссылки используются для обозначения одинаковых элементов. Прилагаемые чертежи изображают некоторые иллюстративные варианты осуществления и могут помочь в понимании следующего подробного описания. До того, как любой вариант осуществления настоящего изобретения будет подробно объясняться, необходимо понимать, что настоящее изобретение не ограничено в своем применении деталями конструкции и расположения компонентов, изложенными в следующем описании или показанными на чертежах. Изображенные варианты осуществления следует понимать как иллюстративные и никоим образом не ограничивающие общий объем настоящего изобретения. Кроме того, следует понимать, что фразеология и терминология, используемые в настоящем документе, предназначены для описания и не должны рассматриваться как ограничивающие. Подробное описание будет содержать ссылки на следующие чертежи.

[0012] Фиг. 1 иллюстрирует способ проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения.

[0013] Фиг. 2 иллюстрирует способ проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения.

[0014] Фиг. 3 иллюстрирует способ проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения.

[0015] Фиг. 4 иллюстрирует способ проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения.

[0016] Фиг. 5 изображает систему для проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения.

[0017] До того как любой вариант осуществления изобретения будет подробно объясняться, следует понимать, что настоящее изобретение не ограничено в своем применении деталями конструкции и расположения компонентов, изложенными в следующем описании или показанными на чертежах. Настоящее изобретение может иметь другие варианты осуществления и использоваться на практике или осуществляться различными способами. Кроме того, следует понимать, что фразеология и терминология, используемые в настоящем документе, предназначены для описания и не должны рассматриваться как ограничивающие.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0018] Сущность изобретения, поясненная на примерах в этом описании, приведена для того, чтобы помочь полному пониманию различных примерных вариантов осуществления, описанных со ссылкой на прилагаемые чертежи. Таким образом, специалистам в данной области техники будет понятно, что различные изменения и модификации примерных вариантов осуществления, описанных в настоящем документе, могут быть сделаны без отступления от сущности и объема заявленного изобретения. Описания известных функций и конструкций опущены для ясности и краткости. Более того, используемое в настоящем документе единственное число может быть истолковано во множественном числе, и, альтернативно, любой термин во множественном числе может быть истолкован в единственном числе. Ссылки, начинающиеся с буквы "S" (например, S100), означают этап.

[0019] В целом системы и способы, описанные ниже, направлены на систему оплаты счетов, в которой покупатель получает доступ к процессору (например, с помощью компьютера и веб-сайта) и предоставляет информацию оплаты счета (такую, как идентификационную информацию поставщика/провайдера, номер счета покупателя и величины желаемого платежа). Покупатель может ввести информацию оплаты счета для множественных платежных транзакций - например, предоплаченных счетов, счетов с последующей оплатой, или даже переводов средств указанным получателям денег безотносительно существующих счетов или дебетов. После приема различной информации о транзакции процессор может возвратить покупателю идентификатор. Например, процессор может возвратить идентификатор на компьютер, используемый покупателем, для печати, он может послать идентификатор на электронное устройство покупателя, такое как мобильный телефон или устройство, или может предоставить идентификатор покупателю любым другим способом, таким как кодирование идентификатора на магнитной полосе. Идентификатор может быть ассоциирован с информацией о составной платежной транзакции, что означает, что он ассоциирован с каждой платежной транзакцией - и, соответственно, с каждой идентификационной информацией получателя денег и суммой этих денег - предоставленной покупателем.

[0020] Идентификатор может быть в любой форме, включая буквенные символы, цифры, буквенно-цифровые символы, машиночитаемый формат и т.д. Идентификатор может быть предоставлен в формате штрихкода, двумерного штрихкода (QR-кода), закодированной магнитной полосы, закодированной метки радиочастотной идентификации (RFID-метки), и т.д. Более того, идентификатор может быть распознаваемым, полностью или частично, посредством POS. Например, идентификатор может включать в себя единицу складского хранения (SKU) или универсальный код цены (UPC), которые информируют POS о сумме от покупателя или от составной платежной транзакции. Эта сумма может включать в себя налоги, сборы и дополнительные расходы.

[0021] Покупатель может затем представить идентификатор в авторизованной или приемлемой POS. Идентификатор может быть представлен во время стандартной кассовой транзакции. Иными словами, покупатель может приобрести дополнительные товары или услуги и одновременно провести транзакцию оплаты счета. POS может принять идентификатор (либо путем считывания идентификатора или путем его ввода покупателем или торговым служащим). В некоторых случаях POS может распознать из идентификатора общую сумму и может добавить эту сумму к стоимости любых других дополнительно приобретенных товаров или услуг. В некоторых случаях POS может распознать идентификатор и направить идентификатор процессору, и принять от процессора общую сумму составной платежной транзакции.

[0022] POS может затем добавить сумму составной платежной транзакции к любым другим кассовым покупкам, и запросить платеж у покупателя. Покупатель может заплатить POS в любой форме, принимаемой посредством POS, что может включать в себя наличные деньги, кредит, денежные переводы, депонированные средства и т.д.

[0023] Процессор принимает идентификатор и может провести входящие в состав платежные транзакции в соответствии с информацией о составной платежной транзакции. Как только оплата была сделана идентифицированным получателям денег, процессор может возвратить подтверждение в POSу, который, в свою очередь, может передать подтверждение покупателю. Процессор может позже произвести расчеты с POS в отношении расходов платежной транзакции.

[0024] Далее со ссылкой на Фиг. 1 будет обсуждаться способ 10 проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения. На этапе S110 одна или более платежных транзакций ассоциируются с одиночным идентификатором. Эти платежные транзакции может соответствовать счетам предоплаты или счетам с последующей оплатой, или могут соответствовать одноразовому переводу денежных средств (например, оплата покупки на e-Bay), или могут быть совершенно не связаны с товарами или услугами (например, перевод денежных средств студенту или другу на день рождения). Ассоциирование может потребовать специфическую информацию, такую как величина переводимой суммы, идентификационная информация стороны, получающей денежные средства (то есть, получателя денег), и, если применимо, идентификационную информацию счета покупателя у получателя денег. Множественные платежные транзакции, ассоциированные с идентификатором, создают составную платежную транзакцию, и, соответственно, информация, ассоциированная с множественными платежными транзакциями, ассоциированными с идентификатором, создает информацию о составной платежной транзакции.

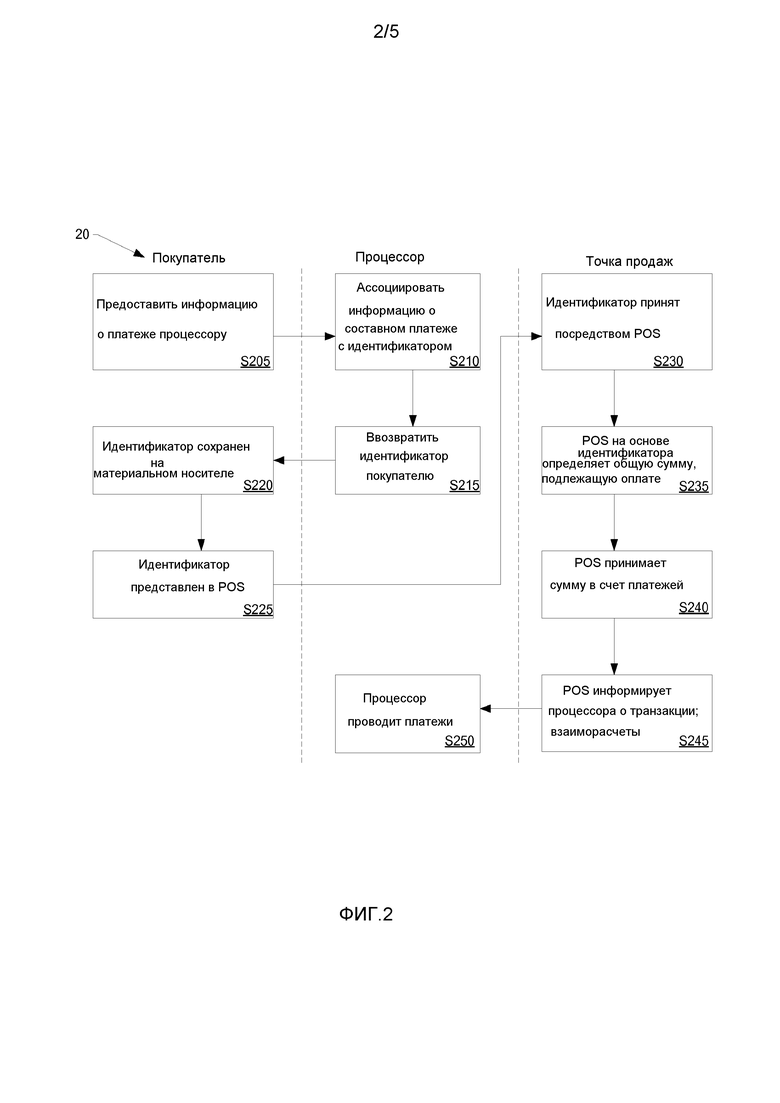

[0025] На этапе S120 идентификатор может быть представлен в POS. Идентификатор может быть в любом количестве форматов, и представление идентификатора в POS может отчасти зависеть от формата идентификатора. Например, если идентификатор представляется в формате штрихкода или QR-кода, то идентификатор может быть считан устройством считывания штрихкода, соединенным к POS. Если идентификатор содержится на магнитной полосе, может быть использован считыватель магнитных карт. Аналогичным образом, если идентификатор представляется на RFID-метке, может быть использован передатчик сигнала RFID. Если идентификатор представляется в буквенном, цифровом или буквенно-цифровом формате, идентификатор может быть введен покупателем или торговым служащим или может быть распознан посредством POS с помощью программы оптического распознавания символов или, если используется шрифт E-13B, может быть считан с помощью технологии распознавания символов MICR (Magnetic Ink Character Recognition, распознавание символов с использованием магнитных чернил).

[0026] На этапе S130 покупатель может осуществить единовременный платеж для составной платежной транзакции. Величина суммы, уплачиваемой покупателем, может включать в себя общую стоимость платежей, а также любые применимые пошлины, налоги, комиссии и т.д. Эта сумма может быть уплачена в POS в любой форме, принимаемой посредством POS, например, наличными, чеком, кредитной картой, дебетовой картой, картой с депонированными средствами и т.д.

[0027] На этапе S140 выполняется одна или более платежных транзакций. Информация о составной платежной транзакции используется для проведения каждой из составляющих платежных транзакций.

[0028] Далее со ссылкой на Фиг. 2 обсуждаться способ 20 проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения. Для иллюстративных целей Фиг. 2 показывает, какая сторона - покупатель, процессор или POS - может выполнять каждый этап. Однако явно предполагается, что перечисленные этапы могут быть выполнены любой из трех сторон, а также любыми дополнительными сторонами. Более того, явно предполагается, что дополнительные этапы могут быть выполнены любой из трех сторон, а также любыми дополнительными сторонами.

[0029] На этапе S205 покупатель может предоставить информацию о платеже процессору. Покупатель может предоставить эту информацию о платеже любым количеством способов, включая, например, использование компьютера по Интернет или любой другой сети связи; использование мобильного устройства, такого как мобильный телефон, смартфон или КПК; телефонный разговор с живым оператором или с блоком интерактивного распознавания голоса (IVR), или использование киоска или специального терминала. Информация о платеже может содержать информацию, необходимую для проведения платежной транзакции, например, информацию, достаточную для идентификации получателя денег, информацию, достаточную для идентификации конкретного счета у получателя денег, информацию, достаточную для идентификации покупателя, и любую другую информацию, которая может быть необходима или требоваться для того, чтобы сделать такие платежи. Эта информация содержит информацию о составном платеже.

[0030] На этапе S210 процессор может принять информацию, и может ассоциировать идентификатор с информацией о составном платеже. Идентификатор может быть однозначно сопоставлен с информацией о составном платеже, означая, что одинаковые идентификаторы могут не быть использованы (по меньшей мере, не использованы таким образом, который может вызвать конфликт; могут быть приемлемыми повторное использование через большой период времени, или использование с другими ограничениями, такими как приемлемый POS, приемлемые получатели денег, или торгово-сервисные предприятия, или географические области).

[0031] На этапе S215 идентификатор может быть возвращен покупателю. Как отмечалось выше, идентификатор может быть в любом количестве форматов, и представление идентификатора в POS может отчасти зависеть от формата идентификатора. Например, если идентификатор представляется в формате штрихкода или QR-кода, то идентификатор может быть считан устройством считывания штрихкода, подключенным к POS. Если идентификатор содержится в магнитной полосе, может быть использован считыватель магнитных карт. Аналогичным образом, если идентификатор представляется на RFID-метке, может быть использован передатчик сигнала RFID. Если идентификатор представляется в буквенном, цифровом или буквенно-цифровом формате, идентификатор может быть введен покупателем или сотрудником торговой точки торговым служащим, или может быть распознан посредством POS с помощью программы оптического распознавания символов или, если используется шрифт E-13B, может быть считан с помощью MICR.

[0032] На этапе S220 покупатель может сохранить идентификатор на материальном носителе. Например, идентификатор может быть возвращен покупателю в виде штрихкода, но от покупателя может потребоваться напечатать штрихкод. В качестве другого примера, идентификатор может быть отправлен покупателю в форме QR-кода на его мобильный телефон или устройство, и от покупателя может потребоваться сохранить идентификатор.

[0033] На этапе S225 покупатель представляет идентификатор в POS. POS может быть любой стандартный терминал или устройство в торговой точке. На этапе S230 POS принимает идентификатор. Способ приема идентификатора может быть основан на формате идентификатора. На этапе S235 POS может определить общую сумму ввиду платежной транзакции (плюс любые налоги, сборы, платежи или комиссии). POS может сделать это определение на основе идентификатора, содержащего код цены, распознаваемый посредством POS - например SKU или UPC.

[0034] На этапе S240 POS может принять денежные средства от покупателя для составной платежной транзакции. На этапе S245 POS может сообщить процессору о транзакции и предоставить идентификатор процессору. POS и процессор могут рассчитаться друг с другом либо в этот момент времени, либо во время регулярных периодических расчетов.

[0035] На этапе S250 процессор осуществляет платежи, которые образовывали составную платежную транзакцию. Процессор может определить составляющие платежные транзакции по информации, принятой от покупателя, которая была ассоциирована с идентификатором на этапе S210.

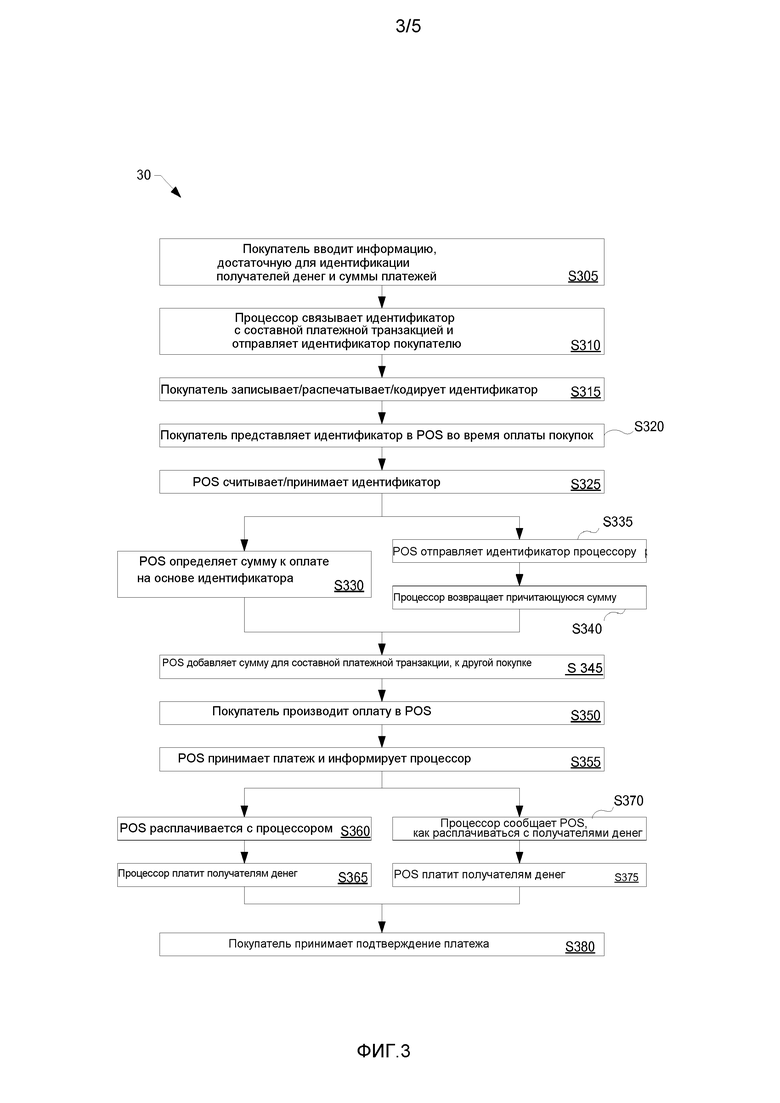

[0036] Далее со ссылкой на Фиг. 3 будет обсуждаться способ 30 проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения. Фиг. 3 показывает чуть более детализированный процесс.

[0037] На этапе S305 покупатель может ввести информацию, достаточную для идентификации получателей денег, сумм платежей, и любую другую информацию, необходимую для оплаты (например, информацию об учетной записи покупателя, или идентификационную информацию покупателя). Информация для каждого отдельного платежа, который должен быть осуществлен, образует информацию о составной платежной транзакции. На этапе S310 процессор может принять эту информацию, и может ассоциировать идентификатор с информацией о составной платежной транзакции. Идентификатор может быть предоставлен покупателю в любом из форматов, описанных выше со ссылкой на Фиг. 1 или Фиг. 2.

[0038] На этапе S315 покупатель может записать, распечатать, закодировать или сохранить идентификатор. Таким образом, покупатель может носить идентификатор с собой для использования во время транзакции в POS. Транзакция в POS может произойти в более позднее время.

[0039] На этапе S320 покупатель может представить идентификатор в POS. На этапе S325 POS может считать или принять идентификатор. Способ считывания или приема идентификатора может быть основан на формате идентификатора.

[0040] В зависимости от типа идентификатора, отношения между POS и процессором, или любые другие обстоятельства, могут пойти по меньшей мере по двум путям. Во-первых, на этапе S330 POS может определить сумму, причитающуюся за составную платежную транзакцию (включая любые пошлины, налоги, сборы или комиссии) на основе самого идентификатора. Например, это может произойти, если идентификатор содержит SKU или UPC.

[0041] Альтернативно, на этапе S335 POS может отправить идентификатор процессору. POS может знать об отправлении идентификатора процессору посредством любого количества способов, включая использование программирования на специальных платформах или использование конкретных идентификационных номеров эмитента (IIN). На этапе S340 процессор может определить денежную сумму для составной платежной транзакции и может возвратить эту сумму в POS.

[0042] На этапе S345 POS может добавить сумму для составной платежной транзакции, к денежной сумме, необходимой для покупки любых других товаров или услуг. Соответственно, составная платежная транзакция может произойти на кассе наряду с приобретением других товаров или услуг. Например, покупатель может ассоциировать информацию, распечатать штрихкод, пойти в магазин и выбрать продукты. Во время оплаты на кассе покупатель может представить - в дополнение к продуктам, выбранным для покупки - идентификатор. Стоимость составной платежной транзакции может быть добавлена к стоимости выбранных продуктов.

[0043] На этапе S350 покупатель может произвести оплату в POS. POS может принять оплату любым способом, приемлемым для POS, такой как наличные, кредитные карты, дебетовые карты, чек, или карты с депонированными средствами.

[0044] На этапе S355 POS может принять платеж, подтвердить, что он действителен, и информировать процессор о транзакции. Опять же, в зависимости от типа идентификатора, отношения между POS и процессором, или любые другие обстоятельства, могут пойти по меньшей мере по двум путям. На этапе S360 POS может рассчитаться с процессором, и на этапе S365 процессор может заплатить получателям денег. Процессор знает, каким получателям денег платить и сколько платить, на основе информации, принятой от покупателя на этапе S305. Альтернативно, на этапе S370 процессор может информировать POS, как рассчитаться с каждым получателем денег (например, идентификационная информация получателей денег и суммы платежей), а на этапе S375 POS может заплатить получателям денег.

[0045] На этапе S380 покупатель может принять подтверждение оплаты.

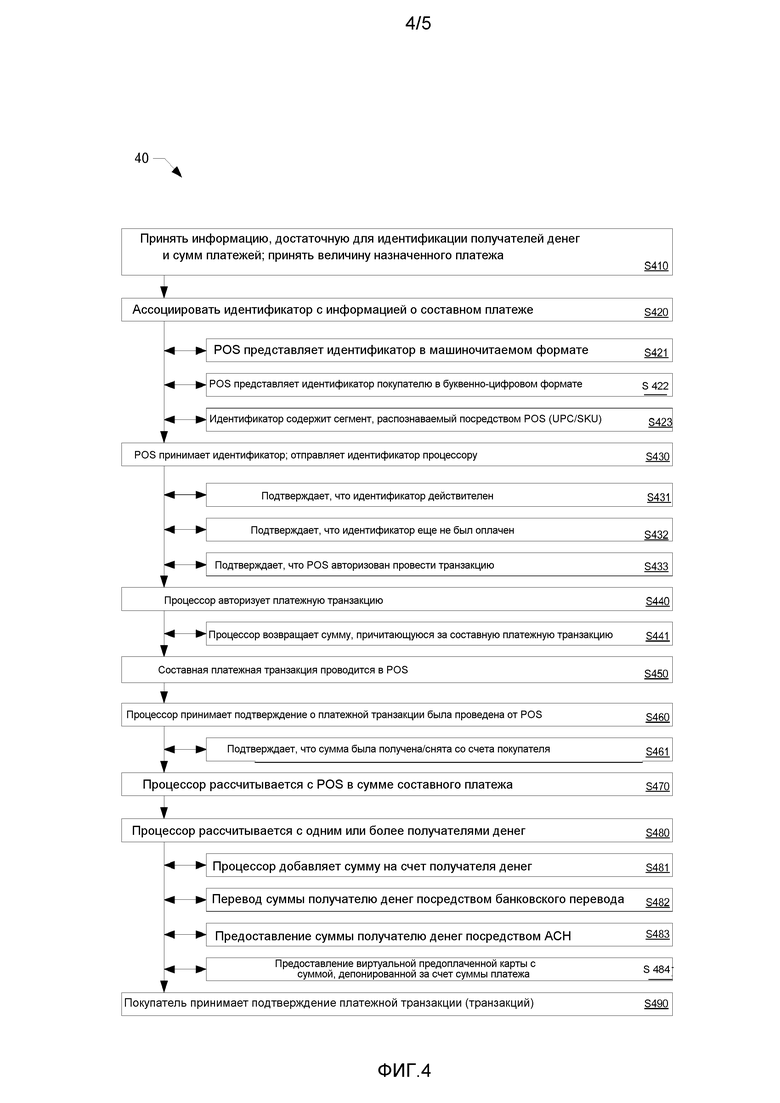

[0046] Далее со ссылкой на Фиг. 4 будет обсуждаться способ 40 проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения. Фиг. 4 описывает некоторые изменения и этапы, которые могут быть включены в общий процесс.

[0047] На этапе S410 POS может принять информацию, достаточную для осуществления платежей, например, информацию, достаточную для идентификации получателей денег и сумм платежей. Эта информация может сформировать информацию о составном платеже. На этапе S420 процессор может ассоциировать идентификатор с информацией о составном платеже. Идентификатор может быть в различных форматах. На этапе S421 идентификатор может быть в машиночитаемом формате. На этапе S422 идентификатор может быть в буквенно-цифровом формате. На этапе S423 идентификатор может включать в себя сегмент, распознаваемый посредством POS - такой, как SKU или UPC.

[0048] На этапе S430 POS может принять идентификатор и может отправить идентификатор процессору. Процессор может на этапе S431 подтвердить, что идентификатор является действительным; подтвердить на этапе S432, что платеж еще не был принят за составную платежную транзакцию, ассоциированную с идентификатором; и/или подтвердить на этапе S433, что POS авторизован провести составную платежную транзакцию.

[0049] На этапе S440 процессор может авторизовать составную платежную транзакцию, а на этапе S441 процессор может информировать POS о сумме для составной платежной транзакции.

[0050] На этапе S450 составная платежная транзакция может быть проведена в POS. На этапе S460 процессор может принять подтверждение того, что составная платежная транзакция была проведена, и на этапе S461 процессор может подтвердить, что денежные средства были получены от покупателя, и/или что денежные средства сняты со счета.

[0051] На этапе S470 процессор может рассчитаться с POS в сумме составного платежа, за вычетом любых сборов или расходов, причитающихся POS.

[0052] На этапе S480 процессор может рассчитаться с одним или более получателями денег, которые были идентифицированы в информации о составной платежной транзакции. Процессор может рассчитаться с получателями денег любым количеством способов, включая на этапе S481 непосредственное внесение средств на счет получателя денег, на этапе S482 перевод денежных средств получателю денег посредством банковского перевода, на этапе S483 предоставление средств получателю денег посредством системы автоматической клиринговой палаты, или на этапе S484 предоставление получателю денег номера виртуальной предоплаченной карты со средствами, депонированными за счет суммы платежа в адрес конкретного получателя денег.

[0053] На этапе S490 покупатель может принять подтверждение платежной транзакции. Если есть какие-либо спорные вопросы и один или более из составляющих платежей конкретным получателям денег не могут быть проведены, процессор может предоставить покупателю признак, подлежащие оплате для неперечисленных средств. Например, процессор может предоставить покупателю номер виртуальной предоплаченной карты для использования в различных транзакциях. Альтернативно, процессор может удержать такие средства до того момента, пока следующая платежная транзакция не будет выбрана покупателем.

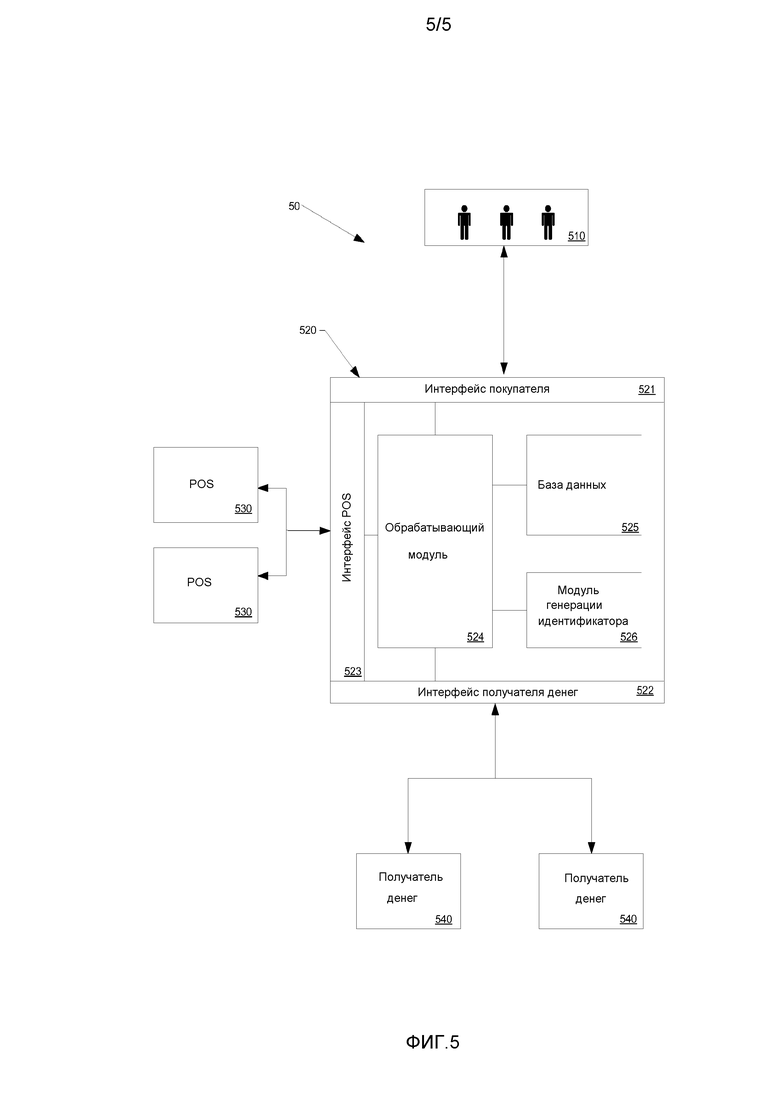

[0054] Далее со ссылкой на Фиг. 5 будет обсуждаться система 50 для проведения одной или более платежных транзакций с использованием одиночного идентификатора в соответствии с некоторыми вариантами осуществления настоящего изобретения. Система 50 может включать в себя одного или более покупателей 510, процессора 520, один или более POS 530, и одного или более получателей 540 денег.

[0055] Процессор 520 может включать в себя интерфейс 521 покупателя, интерфейс 522 получателя денег, интерфейс 523 POS, обрабатывающий модуль 524, базу данных 525, и модуль 526 генерации идентификатора. Интерфейс 521 покупателя может обрабатывать все входящие и исходящие связи с одним или более покупателями 510. Вследствие того, что покупатели могут обратиться к процессору различными способами (например, через Интернет, приложения, апплеты, текстовые сообщения (SMS/MMS), электронную почту, телефонные вызовы и т.д.), интерфейс 521 покупателя может коллективно идентифицировать множество интерфейсов с различными покупателями.

[0056] Интерфейс 522 получателя денег может обрабатывать все входящие и исходящие связи с различными получателями денег, платежными платформами получателей денег, или сторонами, назначенными получателями денег для приема средств от имени получателей денег. В некоторых вариантах осуществления интерфейс 522 получателя денег может принимать форму интерфейса на межхостовой сети. Вследствие того, что каждый получатель денег может иметь различные требования или характеристики системы, интерфейс 523 получателя денег может коллективно идентифицировать множество интерфейсов с различными получателями денег. В некоторых вариантах осуществления процессор 520 может получить доступ к получателю 540 денег таким образом, что процессор 520 может определять сумму задолженности покупателя 510 перед получателем 540 денег. Процессор 520 может информировать покупателя 510 об этой сумме во время определения информации о составной платежной транзакции.

[0057] Интерфейс 523 POS может обрабатывать все входящие и исходящие связи с различными устройствами POS, местоположениями или торгово-сервисными предприятиями. В некоторых вариантах осуществления интерфейс 523 POS может принимать форму интерфейса на межхостовой сети. Вследствие того, что каждый POS может иметь различные требования или характеристики системы, интерфейс 523 POS может коллективно идентифицировать множество интерфейсов с различными POS.

[0058] Обрабатывающий модуль 524 может быть связан с различными интерфейсами (521, 522, 523), а также с базой данных 525 и модулем 526 генерации идентификатора. Обрабатывающий модуль может выполнять все определения, вычисления и обработку, необходимые для проведения различных платежных транзакций. Например, обрабатывающий модуль может однозначно ассоциировать идентификатор с принятой от покупателя информацией о составной платежной транзакции, предоставить идентификатор покупателю в машиночитаемом формате, подтвердить, что идентификатор является действительным и что торговая точка авторизована провести составную платежную транзакцию, и определить распределение денежных средств для каждого из одного или более получателей денег.

[0059] База данных может содержать различные записи, ассоциированные с составной платежной транзакцией. Эти записи могут включать в себя ассоциированные идентификаторы, сгенерированные модулем 526 генерации идентификатора для конкретного покупателя, идентификационную информацию получателей денег, информацию о счете покупателя у получателей денег, и/или информацию о сумме платежа. База данных может хранить эту информацию для того, чтобы сделать будущие периодические платежи более эффективными и удобными.

[0060] Модуль 526 генерации идентификатора может генерировать уникальные или полууникальные идентификаторы, ассоциированные с каждым набором информации о составной платежной транзакции. Идентификаторы могут быть полууникальными в том, что идентификаторы могут быть уникальными в поднаборе идентификаторов, на основании характеристик, таких как, но не ограничиваясь ими, географическое положение или объем, приемлемые или авторизованные POS или торгово-сервисные предприятия, идентификационная информация конкретного получателя денег, временные ограничения (например, идентификаторы могут периодически повторяться), и т.д.

[0061] Следует иметь в виду, что конкретные варианты осуществления настоящего изобретения, показанные и описанные в настоящем документе, являются только примерами. Многочисленные вариации, изменения, замены и эквиваленты теперь будут встречаться специалистам в данной области техники без отступления от сущности и объема настоящего изобретения. Соответственно, предполагается, что всю тематику, описанную в настоящем документе и показанную на прилагаемых чертежах, следует рассматривать как исключительно иллюстративную, а не в ограничительном смысле, и что объем изобретения будет определяться только формулой изобретения.

Изобретение относится к платежной системе и способам управления платежной системой. Технический результат заключается в обеспечении выполнения электронной транзакции оплаты. Система содержит интерфейс покупателя для связи между процессором и покупателем, сконфигурированный принимать от покупателя информацию о составной платежной транзакции и передавать покупателю идентификатор составной транзакции, однозначно ассоциированный с информацией о составной платежной транзакции, интерфейс электронного торгового терминала для связи между процессором и электронным торговым терминалом, сконфигурированный принимать от электронного торгового терминала идентификатор составной транзакции и подтверждение того, что платеж был принят от покупателя, интерфейс получателя денег для связи между процессором и двумя или более получателями денег, сконфигурированный связываться с двумя или более получателями денег для подтверждения того, что информация о составной платежной транзакции является точной, и перевода суммы двум или более получателям денег, и процессор, связанный с интерфейсом покупателя, интерфейсом электронного торгового терминала и интерфейсом получателя денег. 3 н. и 23 з.п. ф-лы, 5 ил.

1. Реализованный на компьютере способ управления платежной системой, причем способ выполняется компьютеризированным процессором и облегчает взаимодействие между процессором, электронным торговым терминалом и каждым из двух или более получателей денег, причем каждый имеет счет, от которых покупатель желает получить товары или услуги, и обеспечивающий соответствующую оплату, причем процессор находится в избирательной связи с упомянутыми электронным торговым терминалом, покупателем и счетами упомянутых двух или более получателей денег, при этом способ содержит:

прием процессором обеспеченной покупателем информации о составной платежной транзакции, содержащей:

идентифицирующую информацию счета каждого из двух или более получателей денег, и

индикацию суммы, которую покупатель желает предоставить каждому из двух или более получателей денег; и

информацию, идентифицирующую каждый составляющий товар или услугу в упомянутой составной платежной транзакции;

ассоциирование в процессоре индикации составной транзакции с информацией о составной платежной транзакции, принятой от покупателя, причем упомянутая индикация составной платежной транзакции однозначно ассоциирована с информацией о составной платежной транзакции и указывает, по меньшей мере, общую сумму задолженности покупателя за составную платежную транзакцию;

предоставление упомянутой индикации составного платежа от процессора покупателю в машиночитаемом формате, содержащей штрихкод или QR-код;

прием в процессоре индикации составной транзакции от электронного торгового терминала;

подтверждение, что составная платежная транзакция, ассоциированная с индикацией составной транзакции, ранее не была проведена;

отправку из процессора к электронному торговому терминалу общей суммы задолженности за составную платежную транзакцию;

прием в процессоре величины суммы от электронного торгового терминала;

предоставление суммы из процессора на счет каждого из двух или более получателей денег в размере, указанном в информации о составной платежной транзакции, посредством информирования электронного торгового терминала, как распределять принятую сумму двум или более получателям денег.

2. Способ по п. 1, в котором идентифицирующая информация о счете одного или более из множества получателей денег содержит:

информацию, достаточную для идентификации двух или более получателей денег; и

информацию, достаточную для идентификации счета каждого из покупателей у двух или более получателей денег.

3. Способ по п. 1, в котором штрихкод или QR-код содержит универсальный код цены (UPC) или единицу складского хранения (SKU).

4. Способ по п. 1, в котором машиночитаемый формат является одним из: магнитной полосы или метки радиочастотной идентификации (RFID).

5. Способ по п. 1, в котором общая сумма задолженности покупателя за составной платеж включает в себя сборы, налоги, комиссионные или дополнительные расходы.

6. Способ по п. 1, в котором этап приема идентификатора от электронного торгового терминала содержит прием второго идентификатора, ассоциированного с упомянутым идентификатором.

7. Способ по п. 1, в котором сумма предоставляется на каждый счет из двух или более получателей денег посредством расчетов через автоматическую клиринговую палату (ACH).

8. Способ по п. 1, в котором сумма предоставляется на каждый счет из двух или более получателей денег посредством банковского перевода.

9. Способ по п. 1, в котором сумма предоставляется на каждый счет из двух или более получателей денег посредством доступа процессора к базе данных или счету двух или более получателей денег и внесения суммы.

10. Способ по п. 1, в котором сумма предоставляется на каждый счет из двух или более получателей денег посредством передачи двум или более получателям денег индикации, ассоциированной с виртуальной предоплаченной картой с депонированной суммой.

11. Способ по п. 1, в котором два или более получателей денег являются поставщиком товаров или услуг, которому покупатель должен деньги за неоплаченный счет.

12. Способ по п. 1, дополнительно содержащий подтверждение покупателю того, что сумма была отправлена двум или более получателям денег.

13. Способ по п. 1, дополнительно содержащий этап подтверждения того, что идентификатор является действительным.

14. Способ по п. 1, дополнительно содержащий этап подтверждения процессором того, что электронный торговый терминал авторизован запрашивать составную платежную транзакцию.

15. Способ по п. 1, в котором этап предоставления суммы из процессора на счет двух или более получателей денег в размере, указанном покупателем в информации о составной платежной транзакции, не выполняется до тех пор, пока не будет подтверждено, что сумма была фактически принята электронным торговым терминалом от покупателя.

16. Способ по п. 1, в котором этап приема процессором информации о составной платежной транзакции, отправленной от покупателя, содержит сообщение, принятое от промежуточного компьютера или процессора, причем покупатель инициирует упомянутое сообщение.

17. Способ по п. 1, в котором этап предоставления идентификатора от процессора покупателю содержит предоставление процессором идентификатора к промежуточному компьютеру или процессору, и при этом покупатель принимает упомянутый идентификатор далее по пути передачи сигнала.

18. Реализованный на компьютере способ управления платежной системой, причем способ выполняется компьютеризированным процессором и облегчает взаимодействие между процессором, электронным торговым терминалом и счетом каждого из двух или более получателей денег, которым покупатель желает произвести оплату, причем процессор находится в избирательной связи с упомянутыми электронным торговым терминалом, покупателем и счетом каждого из двух или более получателей денег, причем способ содержит:

прием в процессоре от покупателя информации о составной платежной транзакции, содержащей:

информацию, достаточную для идентификации двух или более получателей денег;

информацию, достаточную для идентификации счета покупателя у двух или более получателей денег; и

индикацию величины суммы, которую покупатель желает оплатить каждому из двух или более получателей денег;

однозначное ассоциирование в процессоре идентификатора составной транзакции с информацией о составной платежной транзакции;

предоставление идентификатора составной транзакции от процессора покупателю в машиночитаемом формате, содержащем штрихкод или QR-код;

прием процессором идентификатора составной транзакции от электронного торгового терминала;

подтверждение в процессоре того, что идентификатор составной транзакции является действительным, что транзакция, ассоциированная с индикацией составной транзакции, ранее не была проведена и что электронный торговый терминал авторизован провести составную платежную транзакцию;

прием процессором величины суммы от электронного торгового терминала;

предоставление суммы из процессора на счет двух или более получателей денег в размере, указанном покупателем в информации о составной платежной транзакции; и

отправку из процессора покупателю подтверждения о том, что сумма была отправлена на счет двух или более получателей денег.

19. Платежная система, облегчающая взаимодействие между электронным торговым терминалом, покупателем и двумя или более получателями денег, которым покупатель желает произвести оплату, содержащая:

интерфейс покупателя, который обеспечивает избирательную связь между процессором и покупателем, причем интерфейс покупателя сконфигурирован принимать от покупателя информацию о составной платежной транзакции, содержащую:

информацию, достаточную для идентификации двух или более получателей денег,

информацию, достаточную для идентификации счета покупателя у двух или более получателей денег, и

индикацию величины суммы, которую покупатель желает оплатить каждому из двух или более получателей денег;

причем упомянутый интерфейс покупателя сконфигурирован передавать покупателю идентификатор составной транзакции, однозначно ассоциированный с информацией о составной платежной транзакции;

интерфейс электронного торгового терминала, который обеспечивает избирательную связь между процессором и электронным торговым терминалом, причем интерфейс электронного торгового терминала сконфигурирован принимать от электронного торгового терминала идентификатор составной транзакции и подтверждение того, что платеж был принят от покупателя;

интерфейс получателя денег, который обеспечивает избирательную связь между процессором и двумя или несколькими получателями денег, причем интерфейс получателя денег сконфигурирован связываться с двумя или более получателями денег для подтверждения того, что информация о составной платежной транзакции является точной, и перевода суммы двум или более получателям денег; и

процессор, связанный с интерфейсом покупателя, интерфейсом электронного торгового терминала и интерфейсом получателя денег, причем процессор сконфигурирован для:

однозначного ассоциирования идентификатора составной транзакции с информацией о составной платежной транзакции, принятой от покупателя;

предоставления идентификатора составной транзакции покупателю в машиночитаемом формате, содержащего штрихкод или QR-код;

подтверждения того, что идентификатор составной транзакции действителен, что транзакция, ассоциированная с индикацией составной транзакции ранее не была проведена и что электронный торговый терминал авторизован провести составную платежную транзакцию; и

определения распределения суммы, подлежащей предоставлению каждому из двух или более получателей денег.

20. Платежная система по п. 19, дополнительно содержащая базу данных.

21. Платежная система по п. 20, в которой база данных содержит записи информации о составной транзакции, причем записи ассоциированы с идентификатором составной транзакции.

22. Платежная система по п. 20, в которой база данных содержит записи, ассоциированные с покупателем, для использования в будущих составных платежных транзакциях.

23. Платежная система по п. 21, дополнительно содержащая модуль генерации идентификатора для генерации идентификатора составной транзакции, представляющего составную платежную транзакцию.

24. Платежная система по п. 23, в которой модуль генерации идентификатора генерирует идентификатор составной транзакции в машиночитаемом формате.

25. Платежная система по п. 19, в которой штрихкод или QR-код содержит информацию, определяемую электронным торговым терминалом, для указания общей суммы задолженности покупателя за составную платежную транзакцию.

26. Платежная система по п. 19, в которой штрихкод или QR-код содержит универсальный код цены (UPC) или единицу складского хранения (SKU).

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| СПОСОБ И УСТРОЙСТВО ДЛЯ УМЕНЬШЕНИЯ РАЗМЕРОВ И СКРУЧИВАНИЯ ПЛОСКИХ ТЕЛ | 1998 |

|

RU2189933C2 |

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| Пресс для выдавливания из деревянных дисков заготовок для ниточных катушек | 1923 |

|

SU2007A1 |

| Топчак-трактор для канатной вспашки | 1923 |

|

SU2002A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| Способ приготовления мыла | 1923 |

|

SU2004A1 |

| RU 2008129933 A, 27.01.2010. | |||