ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

[1] Примерные варианты осуществления относятся к устройству и способу для отображения изображения, которое относится к потенциальному взаимодействию, такому как, например, изображение кредитной карты на дисплее устройства, таком как, например, экран блокировки мобильного телефона, и выдаче информации взаимодействия, такой как, например, информация платежа, которая генерируется посредством использования отображенного изображения.

ПРЕДШЕСТВУЮЩИЙ УРОВЕНЬ ТЕХНИКИ

[2] Поскольку отрасль мобильной связи быстро развивается, терминалы мобильной связи расцениваются как главные элементы. Соответственно, терминалы мобильной связи оборудуются различными дополнительными функциями дополнительно к обычным функциям, таким как голосовой вызов и передача данных, таким образом становясь многофункциональными терминалами.

[3] На основании вышеупомянутой тенденции, технологии, которые относятся к использованию терминала мобильной связи в качестве средства оплаты посредством хранения информации о кредитной карте пользователя в терминале мобильной связи, широко предлагаются. Дополнительно, поскольку общество развивается, средства оплаты в различных деловых сферах изменились от наличных денег в различные типы безналичных средств оплаты, таких как кредитные карты. Дополнительно, премиальная ставка и дисконтная ставка могут различно применяться на основании типа используемого средства оплаты.

[4] Когда пользователь хочет выполнить платеж посредством использования терминала мобильной связи, может быть неудобно разблокировать терминал мобильной связи и непосредственно управлять предварительно определенным применением. Дополнительно, при определении кредитной карты для использования для расплаты за товары, может быть неудобно для пользователя проверять премиальную ставку и дисконтную ставку каждой кредитной карты на индивидуальной основе и вводить информацию аутентификации для выполнения расплаты в терминале оплаты в точке продаж (POS).

ОПИСАНИЕ ИЗОБРЕТЕНИЯ

ОПИСАНИЕ ПРОБЛЕМЫ

[5] Примерные варианты осуществления предоставляют устройство и способ для эффективного предоставления информации расплаты на партнерское устройство посредством использования изображения кредитной карты, которое отображается на экране блокировки устройства.

[6] Примерные варианты осуществления также предоставляют устройство и способ для выдачи информации расплаты, включающей в себя возможность распознавания отпечатка пальца пользователя на основании ввода касанием от пользователя на изображении кредитной карты, которая отображается на экране блокировки.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[7] Вышеупомянутые и другие признаки и преимущества настоящего предложенного понятия станут более очевидными посредством подробного описания его примерных вариантов осуществления, со ссылками на прилагаемые чертежи, на которых:

[8] ФИГ. 1 является блок-схемой, которая схематично иллюстрирует общую концепцию системы, в которой устройство передает информацию расплаты на партнерское устройство, в соответствии с примерным вариантом осуществления;

[9] ФИГ. 2 является блок-схемой, которая иллюстрирует способ, посредством которого устройство передает информацию расплаты на партнерское устройство, в соответствии с примерным вариантом осуществления;

[10] ФИГ. 3 является блок-схемой, которая иллюстрирует способ, посредством которого устройство выдает информацию расплаты, которая соответствует тронутому изображению кредитной карты партнерского устройства, в соответствии с примерным вариантом осуществления;

[11] ФИГ. 4 является блок-схемой, которая иллюстрирует способ, посредством которого устройство рекомендует кредитную карту, которая должны быть использована для расплаты на основании среды расплаты, в соответствии с примерным вариантом осуществления;

[12] ФИГ. 5 является блок-схемой, которая иллюстрирует способ, посредством которого устройство компонует и отображает изображения кредитных карт на экране блокировки, в соответствии с примерным вариантом осуществления;

[13] ФИГ. 6 является блок-схемой, которая иллюстрирует способ, посредством которого устройство различимо отображает изображения кредитных карт на экране блокировки, в соответствии с примерным вариантом осуществления;

[14] ФИГ. 7 является блок-схемой, которая схематично иллюстрирует примерное отображение рекомендуемой кредитной карты, когда устройство приближается к партнерскому устройству, в соответствии с примерным вариантом осуществления;

[15] ФИГ. 8 является диаграммой, которая схематично иллюстрирует способ для отображения рекомендуемой кредитной карты, когда устройство приближается к партнерскому устройству и выдает информацию расплаты, в соответствии с примерным вариантом осуществления;

[16] ФИГ. 9 иллюстрирует примерные изображения кредитных карт, отображаемых на экране блокировки устройства, в соответствии с примерным вариантом осуществления;

[17] ФИГ. 10 иллюстрирует примерные изображения кредитных карт, отображаемых на экране блокировки устройства, в соответствии с другим примерным вариантом осуществления;

[18] ФИГ. 11 иллюстрирует примерные изображения кредитных карт, отображаемых на экране блокировки устройства, в соответствии с другим примерным вариантом осуществления;

[19] ФИГ. 12 иллюстрирует примерные изображения кредитных карт, различимым образом отображаемых с выделением, в соответствии с примерным вариантом осуществления;

[20] ФИГ. 13 иллюстрирует примерные изображения кредитных карт, различимым образом отображаемых с выделением, в соответствии с другим примерным вариантом осуществления;

[21] ФИГ. 14 является подробной блок-схемой устройства в соответствии с примерным вариантом осуществления; и

[22] ФИГ. 15 является блок-схемой устройства в соответствии с другим примерным вариантом осуществления.

ЛУЧШИЙ РЕЖИМ ДЛЯ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

[23] В соответствии с аспектом одного или более примерных вариантов осуществления способ для использования первого устройства для выдачи (обеспечения) информации расплаты на партнерское устройство включает в себя отображение на экране блокировки первого устройства изображения кредитной карты кредитной карты пользователя первого устройства и прием ввода касанием от пользователя относительно отображенного изображения кредитной карты, в котором информация расплаты, которая соответствует принятому вводу касанием, используется для выполнения расплаты с помощью первого устройства.

[24] Способ может дополнительно включать в себя выдачу информации расплаты, которая соответствует принятому вводу касанием, на партнерское устройство.

[25] Способ может дополнительно включать в себя выдачу информации расплаты, которая соответствует принятому вводу касанием, на сервер расплаты.

[26] Способ может дополнительно включать в себя использование принятого ввода касанием для распознавания отпечатка пальца пользователя и для выдачи информации отпечатка пальца, которая относится к распознанному отпечатку пальца, на партнерское устройство совместно с выполнением расплаты.

[27] Способ может дополнительно включать в себя использование принятого ввода касанием для распознавания отпечатка пальца пользователя, разблокировку первого устройства на основании распознанного отпечатка пальца и выдачу информации расплаты на партнерское устройство, когда первое устройство разблокировано.

[28] Способ может дополнительно включать в себя прием от партнерского устройства информации, которая относится к кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, в котором множество изображений кредитных карт отображаются на экране блокировки первого устройства, и изображение кредитной карты, которое соответствует кредитной карте, которая является используемой для выполнения расплаты, различимым образом отображается относительно отображенного множества изображений кредитных карт.

[29] Отображение изображения кредитной карты на экране блокировки первого устройства может включать в себя отображение изображения кредитной карты на множестве точек шаблона разблокировки на экране блокировки первого устройства.

[30] Способ может дополнительно включать в себя прием от партнерского устройства информации, которая относится к кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, в котором отображение изображения кредитной карты на экране блокировки первого устройства может включать в себя отображение соответствующего изображения кредитной карты на каждой из множества точек шаблонов разблокировки и изображения точки шаблона разблокировки, которое совпадает с изображением кредитной карты, которая соответствует кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, различимым образом отображенного относительно множества точек шаблона разблокировки.

[31] Отображение изображения кредитной карты может включать в себя компоновку изображения кредитных карт на экране блокировки первого устройства, на основании по меньшей мере одного из количества использований кредитной карты, позиции первого устройства, предпочтения пользователя и пунктов премиальной ставки.

[32] Способ может дополнительно включать в себя выполнение приложения для выдачи информации расплаты, при приеме ввода касанием, в котором информация расплаты выдается по меньшей мере на одно из партнерского устройства и сервер расплаты в результате выполнения приложения.

[33] Обеспечение (выдача) информации расплаты на партнерское устройство может включать в себя обеспечение (выдачу) информации расплаты на партнерское устройство во временном интервале, во время которого поддерживается ввод касанием от пользователя.

[34] Способ может дополнительно включать в себя обеспечение информации расплаты на партнерское устройство, когда расстояние между первым устройством и партнерским устройством находится в предварительно установленном диапазоне.

[35] Обеспечение информации расплаты на партнерское устройство может включать в себя обеспечение информации расплаты на партнерское устройство с помощью связи в ближнем поле (NFC).

[36] Отображение изображения кредитной карты может включать в себя отображение изображения кредитной карты на экране блокировки, когда расстояние между первым устройством и партнерским устройством находится в предварительно установленном диапазоне.

[37] В соответствии с другим аспектом одного или более примерных вариантов осуществления устройство включает в себя память, которая конфигурируется для хранения по меньшей мере одной программы, и процессор, который конфигурируется для генерирования информации расплаты посредством выполнения по меньшей мере одной программы, причем по меньшей мере одна программа содержит по меньшей мере первую команду, которая относится к отображению, на экране блокировки устройства, изображения кредитной карты кредитной карты пользователя устройства, и по меньшей мере вторую команду, которая относится к приему ввода касанием от пользователя относительно изображения кредитной карты, и генерируется информация расплаты на основании принятого ввода касанием и используется для выполнения расплаты с помощью устройства.

[38] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к обеспечению сгенерированной информации расплаты на партнерское устройство.

[39] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к обеспечению сгенерированной информации расплаты на сервер расплаты.

[40] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к использованию принятого ввода касанием для распознавания отпечатка пальца пользователя и для обеспечения информации отпечатка пальца, которая относится распознаванию отпечатка пальца, на партнерское устройство, причем выданная информация отпечатка пальца может использоваться совместно с выполнением расплаты.

[41] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к использованию принятого ввода касанием для распознавания отпечатка пальца пользователя и разблокировки устройства, на основании распознанного отпечатка пальца, причем процессор может дополнительно конфигурироваться для обеспечения генерированной информации расплаты на партнерское устройство, когда устройство разблокировано.

[42] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к приему от партнерского устройства информации, которая относится к кредитной карте, используемой для выполнения расплаты с помощью партнерского устройства, и по меньшей мере четвертую команду, которая относится к отображению, на экране блокировки устройства, множества изображений кредитных карт, причем изображение кредитной карты, которое соответствует кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, различимым образом отображается относительно отображенного множества изображений кредитных карт.

[43] Упомянутая по меньшей мере первая команда, которая относится к отображению изображения кредитной карты на экране блокировки устройства, может дополнительно относиться к отображению изображения кредитной карты на множестве точек шаблона разблокировки на экране блокировки устройства.

[44] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к приему от партнерского устройства информации, которая относится к кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, в котором по меньшей мере первая команда, которая относится к отображению изображения кредитной карте на экране блокировки устройства, может дополнительно относится к отображению соответствующего изображения кредитной карты на каждой из множества точек шаблона разблокировки и точек шаблона блокировки, которые соответствуют изображению кредитной карты, которое соответствует кредитной карте, которая является используемой для выполнения расплаты с помощью партнерского устройства, различимым образом отображенной относительно множества точек шаблона разблокировки.

[45] Упомянутая по меньшей мере первая команда, которая относится к отображению изображения кредитной карты, может дополнительно относиться к компоновке изображения кредитных карт на экране блокировки устройства, на основании по меньшей мере одного из количества использований кредитной карты, позиции устройства, предпочтения пользователя и пунктов премиальной ставки.

[46] Упомянутая по меньшей мере одна программа может дополнительно включать в себя по меньшей мере третью команду, которая относится к выполнению приложения для обеспечения информации расплаты, когда принимается ввод касанием, и процессор может дополнительно конфигурироваться для обеспечения сгенерированной информации расплаты по меньшей мере на одно из партнерского устройства и сервера расплаты в результате выполнения приложения.

[47] Упомянутая по меньшей мере третья команда, которая относится к обеспечению сгенерированной информации расплаты на партнерское устройство, может дополнительно относиться к обеспечению сгенерированной информации расплаты на партнерское устройство в интервале времени, во время которого поддерживается ввод касанием от пользователя.

[48] Упомянутая по меньшей мере третья команда, которая относится к обеспечению сгенерированной информации расплаты на партнерское устройство, может дополнительно относиться к обеспечению сгенерированной информации расплаты на партнерское устройство, когда расстояние между устройством и партнерским устройством находится в предварительно установленном диапазоне.

[49] Упомянутая по меньшей мере третья команда, которая относится к обеспечению сгенерированной информации расплаты на партнерское устройство, может дополнительно относиться к обеспечению сгенерированной информации расплаты на партнерское устройство с помощью связи в ближнем поле (NFC).

[50] Упомянутая по меньшей мере первая команда, которая относится к отображению изображения кредитной карты, может дополнительно относится к отображению изображения кредитной карты на экране блокировки, когда расстояние между устройством и партнерским устройством находится в предварительно установленном диапазоне.

[51] В соответствии с другим аспектом одного или более примерных вариантов осуществления способ для использования первого устройства для обеспечения информации расплаты на партнерское устройство включает в себя отображение, на экране блокировки первого устройства, значения идентификации кредитной карты пользователя первого устройства и прием ввода касанием от пользователя относительно отображенного значения идентификации кредитной карты, причем информация расплаты, которая соответствует принятому вводу касанием, используется для выполнения расплаты с помощью первого устройства.

[52] В соответствии с другим аспектом одного или более примерных вариантов осуществления обеспечивается способ для облегчения взаимодействия между первым пользователем и вторым пользователем посредством использования первого устройства, которое ассоциируется с первым пользователем. Первое устройство включает в себя интерфейс пользователя для предоставления возможности ввода/вывода относительно первого пользователя. Способ включает в себя: отображение с помощью интерфейса пользователя и на экране первого устройства множества изображений, которые соответственно соответствуют множеству элементов-кандидатов; прием, с помощью интерфейса пользователя, ввода касанием от первого пользователя относительно отображенного множества изображений; использование первого устройства для выбора, из множества элементов-кандидатов, элемента для использования при выполнении взаимодействия, и генерирование информации взаимодействия на основании принятого ввода касанием; и использование принятого ввода касанием и сгенерированной информации взаимодействия совместно с выбранным элементом для выполнения взаимодействия.

[53] Способ может дополнительно включать в себя извлечение из принятого ввода касанием информации аутентификации. Использование принятого ввода касанием и сгенерированной информации взаимодействия для выполнения взаимодействия может включать в себя проверку извлеченной информации аутентификации относительно специфичной для пользователя информации, которая хранится на первом устройстве, и использование результата проверки для определения того, является ли взаимодействие безопасно выполняемым.

[54] Информация аутентификации может включать в себя информацию отпечатка пальца, которая относится к первому пользователю.

[55] Способ может дополнительно включать в себя передачу сгенерированной информации взаимодействия на по меньшей мере одно из второго устройства, которое ассоциируется со вторым пользователем, и сервера взаимодействия.

[56] Способ может дополнительно включать в себя: использование принятого ввода касанием для распознавания отпечатка пальца пользователя; разблокировку устройства на основании распознанного отпечатка пальца; и обеспечение информации взаимодействия на второе устройство, которое ассоциируется со вторым пользователем, когда первое устройство разблокировано.

[57] Способ может дополнительно включать в себя прием от второго устройства, которое ассоциируется со вторым пользователем, информации, которая относится к элементу, который используется для выполнения взаимодействия с помощью второго устройства. Изображение, которое соответствует элементу, который используется для выполнения взаимодействия с помощью второго устройства, может быть различимым образом отображено относительно отображенного множества изображений.

[58] Отображение множества изображений может включать в себя отображение множества изображений на множестве точек шаблонов разблокировки на экране блокировки первого устройства.

[59] Способ может дополнительно включать в себя прием от второго устройства, которое ассоциировано со вторым пользователем, информации, которая относится к элементу, который используется для выполнения взаимодействия с помощью второго устройства. Отображение множества изображений может включать в себя отображение соответствующего элемента на каждой из множества точек шаблона разблокировки, и изображение точки шаблона блокировки, которое совпадает с изображением, которое соответствует элементу, который используется для выполнения взаимодействия с помощью второго устройства, может быть различимым образом отображено на множестве точек шаблона разблокировки.

[60] Способ может дополнительно включать в себя выполнение приложения для обеспечения информации взаимодействия, когда принимается ввод касанием. Информация взаимодействия может быть выдана по меньшей мере на одно из второго устройства, которое ассоциировано со вторым пользователем, и сервера взаимодействия, в результате выполнения приложения.

[61] Способ может дополнительно включать в себя обеспечение информации взаимодействия на второе устройство, которое ассоциировано со вторым пользователем, в интервале времени, во время которого поддерживается первый ввод касанием от пользователя.

[62] Способ может дополнительно включать в себя обеспечение информации взаимодействия на второе устройство, которое ассоциировано со вторым пользователем, когда расстояние между первым устройством и вторым устройством находится в предварительно установленном диапазоне.

[63] Обеспечение информации взаимодействия на второе устройство может включать в себя обеспечение информации взаимодействия на второе устройство с помощью связи в ближнем поле (NFC).

[64] Отображение множества изображений может включать в себя отображение множества изображений на экране блокировки первого устройства, когда расстояние между первым устройством и вторым устройством, которое ассоциировано со вторым пользователем, находится в предварительно установленном диапазоне.

[65] В соответствии с еще одним аспектом одного или более примерных вариантов осуществления первое устройство для использования совместно с выполнением взаимодействия между первым пользователем и вторым пользователем включает в себя: дисплей, который конфигурируется для отображения множества изображений, которые соответственно соответствуют множеству элементов-кандидатов; приемник, который конфигурируется для приема ввода касанием от первого пользователя относительно отображенного множества изображений; и процессор, который конфигурируется для выбора из множества элементов-кандидатов элемента для использования при выполнении взаимодействия для генерирования информации взаимодействия на основании принятого ввода касанием и использования принятого ввода касанием и сгенерированной информации взаимодействия совместно с выбранным элементом для выполнения взаимодействия.

[66] Процессор может дополнительно конфигурироваться для извлечения информации аутентификации от принятого ввода касанием, проверки извлеченной информации аутентификации относительно специфичной для пользователя информации, которая хранится в памяти первого устройства, и для использования результата проверки для определения того, является ли взаимодействие безопасно выполняемым.

[67] Информация аутентификации может включать в себя информацию отпечатка пальца, которая относится к первому пользователю.

[68] Первое устройство может включать в себя приемопередатчик, который конфигурируется для передачи сгенерированной информации взаимодействия на по меньшей мере одно из второго устройства, которое ассоциировано со вторым пользователем, и сервера взаимодействия.

[69] Процессор может дополнительно конфигурироваться для: использования принятого ввода касанием для распознавания отпечатка пальца пользователя; разблокировки первого устройства на основании распознанного отпечатка пальца; и обеспечения информации взаимодействия на второе устройство, которое ассоциировано со вторым пользователем, когда первое устройство разблокировано.

[70] Приемопередатчик может дополнительно конфигурироваться для приема от второго устройства, которое ассоциировано со вторым пользователем, информации, которая относится к элементу, который используется для выполнения взаимодействия с помощью второго устройства. Процессор может дополнительно конфигурироваться для вынуждения дисплея различимым образом отображать изображение, которое соответствует элементу, который используется для выполнения взаимодействия с помощью второго устройства относительно отображенного множества изображений.

[71] Дисплей может дополнительно конфигурироваться для отображения множества изображений на множестве точек шаблона разблокировки на экране блокировки первого устройства.

[72] Приемопередатчик может дополнительно конфигурироваться для приема от второго устройства, которое ассоциировано со вторым пользователем, информации, которая относится к элементу, который используется для выполнения взаимодействия с помощью второго устройства. Дисплей может дополнительно конфигурироваться для отображения соответствующего элемента на каждой из множества точек шаблона разблокировки. Процессор может дополнительно конфигурироваться для вынуждения дисплея различимым образом отображать изображение точек шаблона блокировки, которое соответствует изображению, которое соответствует элементу, который используется для выполнения взаимодействия с помощью второго устройства относительно множества точек шаблона разблокировки.

[73] Процессор может дополнительно конфигурироваться для выполнения приложения для обеспечения информации взаимодействия, когда принимается ввод касанием. Приемопередатчик может дополнительно конфигурироваться для передачи информации взаимодействия на по меньшей мере одно из второго устройства, которое ассоциировано со вторым пользователем, и сервера взаимодействия, в результате выполнения приложения.

[74] Приемопередатчик может дополнительно конфигурироваться для передачи информации взаимодействия на второе устройство, которое ассоциировано со вторым пользователем, в интервале времени, во время которого поддерживается первый ввод касанием от пользователя.

[75] Приемопередатчик может дополнительно конфигурироваться для передачи информации взаимодействия на второе устройство, которое ассоциировано со вторым пользователем, когда расстояние между первым устройством и вторым устройством находится в предварительно установленном диапазоне.

[76] Приемопередатчик может дополнительно конфигурироваться для передачи информации взаимодействия на второе устройство с помощью связи в ближнем поле (NFC).

[77] Дисплей может дополнительно конфигурироваться для отображения множества изображений на экране блокировки первого устройства, когда расстояние между первым устройством и вторым устройством, которое ассоциировано со вторым пользователем, находится в предварительно установленном диапазоне.

ВАРИАНТ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

[78] На прилагаемые чертежи сделаны ссылки для иллюстрации примерных вариантов осуществления для получения достаточного понимания примерных вариантов осуществления, его преимуществ и целей, достигнутых посредством реализации примерных вариантов осуществления. В дальнейшем, настоящее предложенное изобретение описывается подробно, посредством объяснения примерных вариантов осуществления со ссылками на прилагаемые чертежи. Аналогичные ссылочные позиции в чертежах обозначают аналогичные элементы.

[79] Выражения, такие как "по меньшей мере один из" при наличии перед списком компонентов, модифицируют весь список компонентов и не модифицируют индивидуальные компоненты из списка.

[80] В настоящем описании, когда составной компонент "соединяется" или "соединен" с другим составным компонентом, этот составной компонент может контактировать или может быть соединен с другим составным компонентом не только "непосредственно", но также и "электрически" с другим составным компонентом(ами) между ними. Когда часть может "включать в себя" некоторый составной компонент, если не определено иначе, она не может быть интерпретирована для исключения другого составного компонента, но может быть интерпретирована для дополнительного включения в себя других составных компонентов.

[81] Дополнительно, хотя в настоящем описании изображение кредитной карты отображается на экране блокировки устройства, примерные варианты осуществления не ограничиваются этим. Значение идентификации кредитной карты может быть отображено на экране блокировки устройства. Дополнительно информация, которая относится к идентификации кредитной карты, например, неподвижное изображение, движущаяся картинка, текст и т.д., может отображаться на экране блокировки устройства.

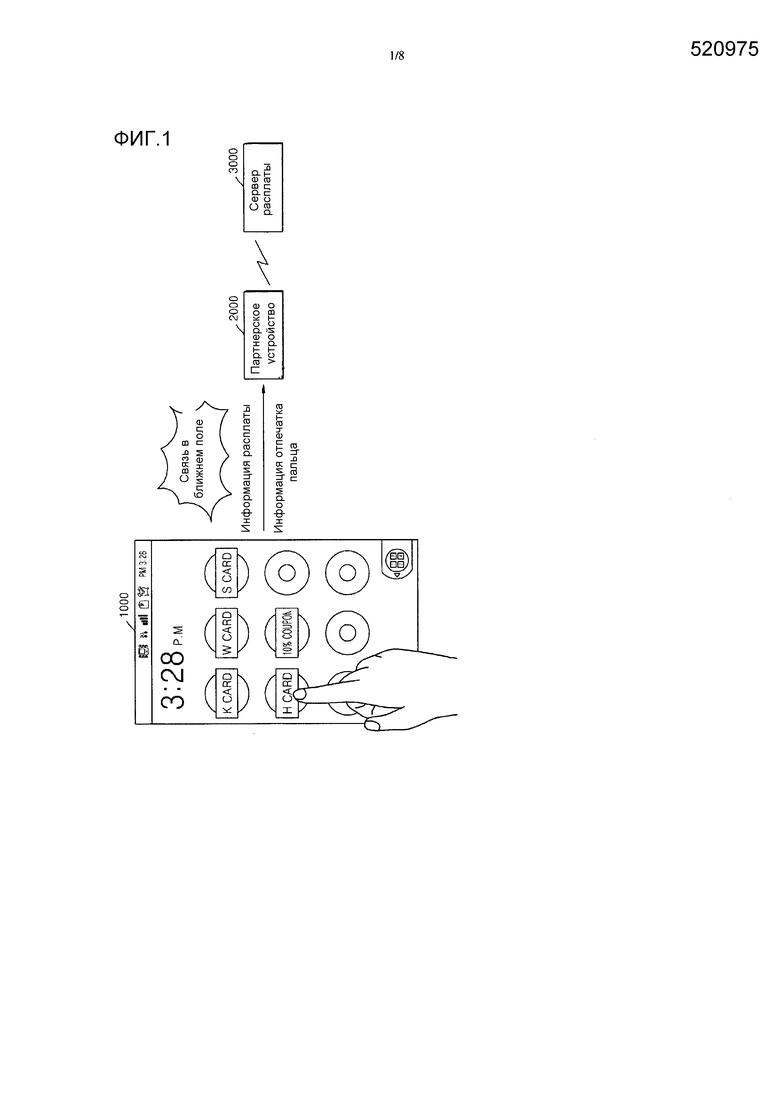

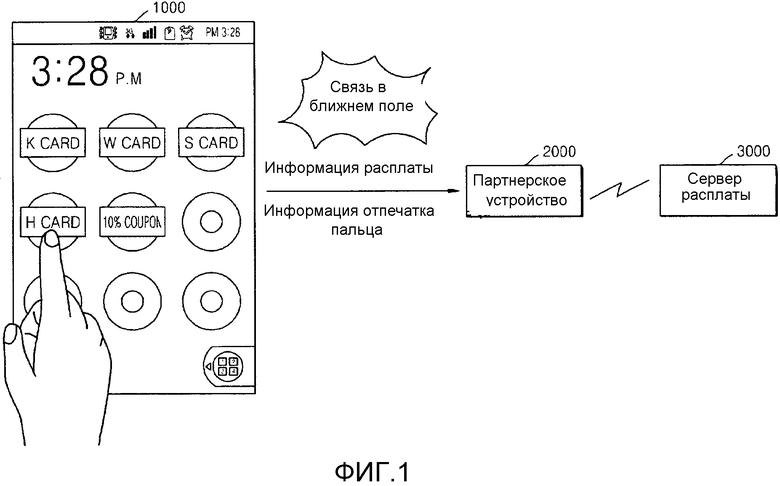

[82] ФИГ. 1 является блок-схемой, которая схематично иллюстрирует общую концепцию системы, в которой устройство 1000 передает информацию расплаты (платежа) на партнерское устройство 2000, в соответствии с примерным вариантом осуществления. Со ссылками на ФИГ. 1, система для передачи информации расплаты, в соответствии с настоящим примерным вариантом осуществления, включает в себя устройство 1000, партнерское устройство 2000 и сервер 3000 расплаты (платежа). Устройство 1000 используется для выбора соответствующей кредитной карты, на основании среды расплаты, и устройство 1000 выдает информацию кредитной карты, которая относится к выбранной кредитной карте, к партнерскому устройству 2000. Предварительно определенное изображение кредитной карты, которое отображается на экране устройства 1000, выбирается посредством приема ввода касанием от пользователя. Когда устройство 1000 приближается к партнерскому устройству 2000 и/или когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно определенном диапазоне, устройство 1000 может передавать информацию расплаты, которая относится к кредитной карте, которая соответствует выбранному изображению кредитной карты, на партнерское устройство 2000.

[83] В этом случае по меньшей мере одно из множества изображений кредитных карт может быть отображено на экране блокировки устройства 1000. Например, по меньшей мере одно изображение кредитной карты может быть отображено на одной из множества точек шаблона разблокировки, которые отображаются на экране блокировки устройства 1000. Точками шаблона разблокировки являются точки на сетке экрана блокировки. Дополнительно устройство 1000 может распознавать отпечаток пальца пользователя на основании ввода касанием от пользователя, может разблокировать устройство 1000 на основании распознанного отпечатка пальца и может выдавать распознанную информацию отпечатка пальца с информацией расплаты на устройство 1000.

[84] Дополнительно, партнерское устройство 2000 может выдавать принятую информацию расплаты на сервер 3000 расплаты таким образом, чтобы сервер 3000 расплаты мог выполнять расплату (платеж) с помощью устройства 1000.

[85] Устройство 1000 может быть любым одним или более из смартфона, мобильного телефона, персонального цифрового ассистента (PDA), ноутбука, медиаплеера, устройства глобальной системы определения местоположения (GPS). Однако настоящий примерный вариант осуществления не ограничивается этим и устройство 1000 может быть другим мобильным телефоном или неподвижным вычислительным устройством.

[86] Дополнительно, партнерское устройство 2000 может быть терминалом места продажи (POS), но настоящий примерный вариант осуществления не ограничивается этим. Например, партнерское устройство 2000 может быть любым одним или более из смартфона, мобильного телефона, PDA, ноутбука, медиаплеера, устройства GPS и другим мобильным телефоном или неподвижным вычислительным устройством.

[87] В другом примерном варианте осуществления блок-схема на ФИГ. 1 может рассматриваться как представление системы для выполнения взаимодействия между первым пользователем и вторым пользователем. Устройство 1000 может рассматриваться как ассоциированное с первым пользователем, и устройство 2000 может рассматриваться как ассоциированное со вторым пользователем. Хотя вышеописанный примерный вариант осуществления относится к взаимодействию, являющемуся расплатой, другие взаимодействия могут быть выполнены.

[88] Например, путешественник может готовиться к перелету на самолете и может иметь необходимость зарегистрироваться для получения посадочного талона и/или регистрации багажа. В таком случае путешественник может рассматриваться как являющийся первым пользователем, и авиакомпания может рассматриваться как являющаяся вторым пользователем. Второе устройство 2000 может быть, например, интерактивным терминалом (киоском) в аэропорту или компьютером, который подсоединен к веб-сайту авиакомпании в Интернете. Путешественник может иметь мобильный телефон, который действует в качестве первого устройства 1000, и мобильный телефон может отображать изображения, которые соответствуют элементам, таким как, например, паспорт, водительские права и личная кредитная карта, которая может использоваться с целью регистрации для перелета и/или регистрации багажа.

[89] В качестве другого примера, пользователь социальной среды может быть подготовлен для выгрузки информации, которая относится к недавнему опыту. В этом случае пользователь социальной среды может рассматриваться как являющийся первым пользователем, и вторым пользователем может быть веб-сайт социальной среды. Второе устройство может быть, например, любым терминалом, который может использоваться для получения доступа к веб-сайту социальной среды. Пользователь социальной среды может иметь мобильный телефон, который действует в качестве первого устройства 1000, и мобильный телефон может отображать изображения, которые соответствуют элементам, таким как, например, фотографии, текстовые сообщения и ссылки унифицированного указателя ресурсов (URL), которые могут выбираться с целью выгрузки информации на сайт социальной среды.

[90] ФИГ. 2 является блок-схемой, которая иллюстрирует способ, посредством которого устройство 1000 передает информацию расплаты на партнерское устройство 2000, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 2, на этапе S200 устройство 1000 отображает изображение кредитной карты на экране блокировки. На этапе S200 устройство 1000 может отображать изображение кредитной карты на по меньшей мере одной из точек шаблона разблокировки, которые отображаются на экране блокировки устройства 1000. Изображение кредитной карты, которое отображается на экране блокировки, может использоваться устройством 1000 для разблокировки устройства 1000. Дополнительно, устройство 1000 может отображать по меньшей мере одно изображение кредитной карты без отображения точек шаблона разблокировки на экране блокировки устройства 1000.

[91] На этапе S200, поскольку расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно установленном диапазоне, устройство 1000 может отображать изображение кредитной карты на экране блокировки устройства 1000. Например, когда устройство 1000 имеет соединение связи ближнего действия с партнерским устройством 2000 с помощью связи в ближнем поле (NFC), устройство 1000 может автоматически отображать предварительно определенное изображение кредитной карты на экране блокировки устройства 1000.

[92] Дополнительно устройство 1000 может отображать множество изображений кредитных карт посредством компоновки изображений кредитных карт на основании предварительно определенного стандарта. Устройство 1000 может отображать предварительно определенное изображение кредитной карты с выделением.

[93] На этапе S210 устройство 1000 принимает ввод касанием от пользователя относительно изображения кредитной карты. Поскольку пользователь касается конкретного изображения кредитной карты, которое отображается на экране блокировки устройства 1000, устройство 1000 может принимать ввод касанием от пользователя.

[94] На этапе S220 устройство 1000 выдает на партнерское устройство 2000 информацию расплаты, которая соответствует принятому вводу касанием, такую как, например, информация, которая соответствует конкретному изображению кредитной карты, которого касается пользователь. На этапе S220 устройство 1000 может извлекать информацию кредитной карты, которая относится к изображению кредитной карты, затрагиваемому пользователем, и информацию пользователя из памяти 1700 (см. ФИГ. 14) устройства 1000, и может выдавать извлеченную информацию кредитной карты и информацию пользователя на партнерское устройство 2000. Информация кредитной карты может включать в себя, например, любую одну или более информацию о номере кредитной карты и сроке годности кредитной карты и информацию аутентификации о кредитной карте. Информация пользователя может включать в себя, например, информацию о значении идентификационной информации пользователя и дате рождения пользователя.

[95] Дополнительно, на этапе S220, устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000, когда ввод касанием на изображении кредитной карты продолжается или поддерживается в течении предварительно определенного интервала времени. Когда устройство 1000 приближается к партнерскому устройству 2000 в интервале времени, во время которого ввод касанием на изображении кредитной карты продолжается, устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000, но настоящий примерный вариант осуществления не ограничивается этим.

[96] На этапе S220 устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000, когда информация отпечатка пальца, которая получается в результате приема ввода касанием на изображении кредитной карты, является эффективной.

[97] Блок-схема на ФИГ. 2 может быть также быть применимой к другим примерным вариантам осуществления. Например, блок-схема на ФИГ. 2 может быть применимой к вышеописанному случаю путешественника, регистрирующегося для перелета и/или регистрации багажа на перелет. На этапе S200 мобильный телефон путешественника отображает соответствующее изображение, которое соответствует каждому из паспорта, водительских прав и кредитной карте. На этапе S210 путешественник обеспечивает ввод касанием на мобильном телефоне относительно одного из отображенных изображений. На этапе S220 мобильный телефон передает релевантную информацию относительно выбранного элемента на устройство 2000, которое используется авиакомпанией для завершения процессов регистрации и регистрации багажа, например, интерактивный терминал или ссылку на веб-сайт авиакомпании.

[98] Точно так же блок-схема на ФИГ. 2 может быть применена к вышеописанному сценарию пользователя социальной среды, выгружающего информацию, которая относится к недавнему опыту. На этапе S200 мобильный телефон пользователя социальной среды отображает соответствующее изображение, которое соответствует каждой из фотографии, текстовым сообщениям и URL. На этапе S210 пользователь социальной среды обеспечивает ввод касанием мобильному телефону относительно по меньшей мере одного из отображаемых изображений цели, которая относится к выгрузке. На этапе S220 мобильный телефон передает релевантную информацию, относящуюся к выбранному элементу или элементам, на устройство 2000, которое используется для выполнения выгрузки, например, компьютерный терминал или соединение Wi-Fi в точке доступа.

[99] ФИГ. 3 является блок-схемой, которая иллюстрирует способ, посредством которого устройство 1000 на ФИГ. 1 выдает информацию расплаты, которая соответствует затрагиваемому изображению кредитной карты, на партнерское устройство 2000, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 3, на этапе S222 устройство 1000 распознает отпечаток пальца пользователя, когда принимается ввод касанием от пользователя. Устройство 1000 может распознавать отпечаток пальца пользователя на экране блокировки устройства 1000 посредством использования датчика распознавания отпечатка пальца (не показан), включенного в устройство 1000. Датчик распознавания отпечатка пальца может быть, например, по меньшей мере одним из оптического датчика, датчика обнаружения тепла, датчика сжатия и датчиков полупроводникового типа и/или типа электрического поля, но настоящий примерный вариант осуществления не ограничивается этим.

[100] На этапе S224 устройство 1000 разблокирует устройство 1000 на основании распознанного отпечатка пальца. Устройство 1000 может сравнивать распознанный отпечаток пальца с информацией отпечатка пальца пользователя, которая предварительно сохранена на устройстве 1000, и может разблокировать устройство 1000, когда распознанный отпечаток пальца соответствует информации отпечатка пальца пользователя, как указано относительно предварительно определенного значения.

[101] В этом случае информация отпечатка пальца пользователя может храниться на устройстве 1000 для согласования с каждым изображением кредитной карты. Устройство 1000 может сравнивать информацию отпечатка пальца, которая соответствует затрагиваемому изображению кредитной карты, с распознанным отпечатком пальца.

[102] На этапе S226, поскольку устройство 1000 разблокировано, устройство 1000 выполняет приложение для передачи информации расплаты. Приложение, выполняемое на этапе S226, может выдавать на партнерское устройство 2000 информацию, которая полезна и/или необходима для выполнения расплаты.

[103] На этапе S228 устройство 1000 выдает на партнерское устройство 2000 информацию расплаты, которая относится к изображению кредитной карты, выбранному вводом касанием пользователя с помощью выполняемого приложения. Информация расплаты может включать в себя по меньшей мере одно из информации кредитной карты об изображении кредитной карты, затрагиваемом пользователем, и информации пользователя. Информация кредитной карты может включать в себя, например, одну или более из информации о номере кредитной карты и сроке годности кредитной карты и информации аутентификации о кредитной карте. Информация пользователя может включать в себя, например, информацию о значении идентификационной информации пользователя и дате рождения пользователя.

[104] На этапе S229 устройство 1000 выдает на партнерское устройство 2000 информацию отпечатка пальца о распознанном отпечатке пальца. Устройство 1000 может выдавать на партнерское устройство 2000 информацию отпечатка пальца с помощью выполняемого приложения. Дополнительно, партнерское устройство 2000 может выдавать на сервер 3000 расплаты принятую информацию отпечатка пальца и может выполнять расплату.

[105] ФИГ. 4 является блок-схемой, которая иллюстрирует способ, которым устройство 1000 рекомендует кредитную карту, которая должна быть использована для расплаты, на основании среды расплаты, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 4, на этапе S200 устройство 1000 хранит информацию кредитной карты и информацию привилегии кредитной карты. Устройство 1000 может сохранять информацию о кредитной карте пользователя на основании ввода пользователя. Информация кредитной карты может включать в себя, например, информацию о любом одном или более из типа кредитной карты, номера кредитной карты и срока годности кредитной карты. Дополнительно, устройство 1000 может принимать информацию кредитной карты от сервера 3000 расплаты и хранить принятую информацию кредитной карты. Сервер 3000 расплаты может быть сервером, управляемым компанией кредитной карты, но настоящий примерный вариант осуществления не ограничивается этим. В этом случае устройство 1000 может выдавать на сервер 3000 расплаты информацию профиля пользователя, которая хранится на устройстве 1000, и может принимать информацию кредитной карты, которая соответствует информации профиля пользователя, выданную на сервер 3000 расплаты. Дополнительно, когда пользователь владеет недавно выпущенной кредитной картой, устройство 1000 может принимать информацию кредитной карты о недавно выпущенной кредитной карте.

[106] Устройство 1000 может сохранять информацию привилегии кредитной карты для каждой кредитной карты, сохраненной на устройстве 1000 на основании ввода от пользователя. Устройство 1000 может предоставлять интерфейс пользователя для облегчения ввода информации привилегии кредитной карты. Пользователь может вводить информацию привилегии кредитной карты для каждой кредитной карты, которая хранится на устройстве 1000 с помощью интерфейса пользователя. Дополнительно, устройство 1000 может принимать информацию привилегии кредитной карты от партнерского устройства 2000 и может сохранять принятую информацию привилегии кредитной карты. Информация привилегии кредитной карты, принятая от партнерского устройства 2000, может включать в себя информацию о привилегиях, обеспечиваемых, когда выполняется расплата с помощью партнерского устройства 2000. Устройство 1000 может принимать информацию привилегии кредитной карты от сервера 3000 расплаты и может сохранять принятую информацию привилегии кредитной карты.

[107] Информация привилегии кредитной карты может храниться, будучи согласованной с кредитной картой. Например, информация привилегии кредитной карты может включать в себя любую одну или более из информации скидки к стоимости, информации пунктов премиальной ставки и информацию купона. Дополнительно, информация привилегии кредитной карты может включать в себя информацию о различных привилегиях, в соответствии с магазином потребительского общества, где кредитная карта используется.

[108] На этапе S205 устройство 1000 сохраняет историю использования кредитной карты пользователя. История использования кредитной карты может включать в себя, например, любое одно или более из номера кредитной карты, используемого для расплаты, времени расплаты, даты расплаты, названия магазина потребительского общества, позиции расплаты, названия товаров и информации о привилегиях, обеспеченных для расплаты, используя кредитную карту. Когда пользователь осуществляет расплату с помощью кредитной карты с помощью устройства 1000, устройство 1000 может сохранить историю использования кредитной карты, используемой для расплаты, но настоящий примерный вариант осуществления не ограничивается этим. Информация истории кредитной карты о расплате с помощью устройства 1000 накапливается и хранится на сервере 3000 расплаты. Устройство 1000 может принимать информацию истории кредитной карты, хранящуюся на сервере 3000 расплаты от сервера 3000 расплаты.

[109] На этапе S210 устройство 1000 получает информацию о среде расплаты. Когда пользователь пытается выполнить расплату, используя кредитную карту с помощью устройства 1000, устройство 1000 может получать информацию о среде расплаты по меньшей мере от одного датчика в по меньшей мере одном из устройства 1000, партнерского устройства 2000 и сервера 3000 расплаты. Информация о среде расплаты может включать в себя информацию о любом одном или более из времени расплаты, позиции расплаты, магазина потребительского общества и товарах.

[110] Подробнее, устройство 1000 может получать информацию о позиции устройства 1000 и может определять, какой магазин потребительского общества подходит для выполнения расплаты на основании полученной информации позиции. Например, устройство 1000 может определять значение GPS относительно позиции устройства 1000 посредством использования датчика GPS (не показан). Устройство 1000 может определять значение идентификационной информации точки доступа (AP), которая соединена с устройством 1000. Дополнительно, устройство 1000 может определять магазин потребительского общества, где устройство 1000 расположено, на основании по меньшей мере одного из значения GPS и значения идентификационной информации AP. В этом случае информация о магазине потребительского общества, соответствующая значению GPS и значению идентификационной информации AP, может заранее быть сохранена на устройстве 1000 или отдельном сервере (не показано).

[111] Устройство 1000 может проверять информацию о товарах, обусловленных регистрацией. Устройство 1000 может проверять информацию товаров с помощью маркера, который присоединяется к товарам, но настоящий примерный вариант осуществления не ограничивается этим. Устройство 1000 может проверять информацию товаров из партнерского устройства 2000. Устройство 1000 может принимать по меньшей мере одно из даты, времени, значения идентификационной информации товаров, количества товаров и значения идентификационной информации магазина потребительского общества, которое соответствует партнерскому устройству 2000, но настоящий примерный вариант осуществления не ограничивается этим.

[112] Устройство 1000 может проверять любое одно или более из премиальной ставки в пунктах, премиального лимита в пунктах, дисконтной ставки и дисконтного лимита для каждой кредитной карты на основании информации о магазине потребительского общества и товарах. Информация о премиальной ставке в пунктах, премиальном лимите в пунктах, дисконтной ставки и дисконтном лимите относительно магазина потребительского общества и товаров может быть заранее сохранена на устройстве 1000 или отдельном сервере.

[113] На этапе S220 устройство 1000 используется для выбора кредитной карты, которая должна использоваться для выполнения расплаты на основании среды расплаты. Устройство 1000 может определять кредитную карту, которая должна использоваться для выполнения расплаты в полученной среде расплаты посредством использования по меньшей мере одной из информации кредитной карты, информации привилегии кредитной карты и истории расплаты.

[114] Подробнее, устройство 1000 может извлекать кредитную карту, которая использовалась больше, чем предварительно установленное количество раз, в полученной среде расплаты, на основании истории расплаты кредитной карты. Например, если кредитная карта A, кредитная карта B, кредитная карта C и кредитная карта D используются в магазине A потребительского общества и этот магазин потребительского общества, включенный в полученную среду расплаты, является магазином A потребительского общества, устройство 1000 может извлекать кредитную карту A, кредитную карту B, кредитную карту C и кредитную карту D из информации кредитной карты. Дополнительно, например, если кредитная карта A и кредитная карта C использовались в магазине А потребительского общества больше, чем предварительно установленное количество раз и этот магазин потребительского общества, включенный в полученную среду расплаты, является магазином A потребительского общества, устройство 1000 может извлекать кредитную карту A и кредитную карту C из информации кредитной карты.

[115] Например, если кредитная карта A, кредитная карта B, кредитная карта C и кредитная карта D используется в интервале времени "11:00 - 14:00" и время расплаты, которое включается в полученную среду расплаты, находится в интервале времени "11:00 - 14:00", устройство 1000 может извлекать кредитную карту A, кредитную карту B, кредитную карту C и кредитную карту D из информации кредитной карты. Дополнительно, например, если приоритеты кредитной карты A и кредитной карты B выше остальных кредитных карт, используемых в интервале времени "11:00 - 14:00", и магазин потребительского общества, включенный в полученную среду расплаты, является магазином A потребительского общества, устройство 1000 может извлекать кредитную карту A и кредитную карту B из информации кредитной карты. В этом случае приоритет кредитной карты может быть определен на основании по меньшей мере одного из предварительно установленного стандарта и/или ввода от пользователя. В дополнение, хотя приоритет кредитной карты может быть определен посредством отражения привилегии для каждой кредитной карты, настоящий примерный вариант осуществления не ограничивается этим.

[116] Дополнительно, устройство 1000 может извлекать кредитную карту на основании одного или более из множества элементов, которые включаются в историю расплаты и среду расплаты. В этом случае устройство 1000 может определять кредитную карту, которая должна быть извлечена из полученной среды расплаты, посредством применения предварительно определенного веса к каждому элементу, включенному в историю расплаты и среду расплаты, и посредством рассмотрения весов элементов.

[117] На этапе S225 устройство 1000 рекомендует по меньшей мере одну из множества кредитных карт, которая должна использоваться для выполнения расплаты на основании информации привилегии кредитной карты. Устройство 1000 может сравнивать привилегии извлеченных кредитных карт на основании информации привилегии кредитной карты и может рекомендовать кредитные карты на основании результата сравнения. Устройство 1000 может определять кредитные карты для рекомендации на основании, например, типа привилегий кредитной карты, которые предпочитает пользователь, и/или количества привилегий кредитной карты, вычисленных в наличных деньгах. Устройство 1000 может отображать на экране информацию о привилегиях, обеспеченных каждой кредитной картой, и, таким образом, пользователь может выбирать кредитную карту на основании отображенной информации привилегии.

[118] В этом случае устройство 1000 может принимать информацию привилегии кредитной карты от сервера 3000 расплаты. Устройство 1000 может передавать информацию о кредитной карте, причем эта информация хранится на устройстве 1000, на сервер 3000 расплаты и может принимать информацию привилегии кредитной карты от сервера 3000 расплаты, но настоящий примерный вариант осуществления не ограничивается этим.

[119] Устройство 1000 может принимать информацию привилегии кредитной карты от терминала (не показан) магазина. В этом случае терминал магазина может передавать информацию о типе и преимуществе кредитной карты, которая выдается посредством магазина, на устройство 1000 в магазине. Терминал магазина может выдавать информацию привилегии на устройство 1000 с помощью, например, SMS/ службы передачи мультимедиа (MMS), но настоящий примерный вариант осуществления не ограничивается этим. Дополнительно, терминал магазина может выдавать информацию привилегии на устройство 1000 с помощью беспроводной сети (WiFi) (технологии беспроводного доступа).

[120] Дополнительно, устройство 1000 может автоматически выбирать кредитную карту, которая должна использоваться для расплаты, на основании режима отображения или может выбирать кредитную карту на основании ввода от пользователя.

[121] Устройство 1000 может отображать список рекомендуемых кредитных карт для выполнения расплаты на экране блокировки устройства 1000. Например, изображение рекомендуемой кредитной карты может быть отображено на точке блокировки шаблона на экране разблокировки устройства 1000, но настоящий примерный вариант осуществления не ограничивается этим.

[122] В этом случае, когда пользователь выбирает изображение кредитной карты, которое отображается на экране блокировки, интерфейс пользователя, который запрашивает ввод личного идентификационного номера (PIN) выбранной кредитной карты, может быть отображен, но настоящий примерный вариант осуществления не ограничивается этим. Когда пользователь касается изображения кредитной карты, которое отображается на экране блокировки, устройство 1000 может распознавать отпечаток пальца пользователя на основании ввода касанием от пользователя и может разблокировать устройство 1000 на основании распознанного отпечатка пальца и выполнять расплату.

[123] Дополнительно, когда пользователь выбирает изображение кредитной карты, которая отображается на экране разблокировки, пользователь может быть одобрен и/или аутентифицирован на основании изображения пользователя и голоса. Например, устройство 1000 может захватывать лицо пользователя и определять, является ли захваченный пользователь истинным владельцем кредитной карты, которая отображается на экране разблокировки. Дополнительно, например, устройство 1000 может одобрять и/или аутентифицировать пользователя посредством распознавания радужной оболочки глаза пользователя. Еще дополнительно, например, устройство 1000 может записывать голос пользователя и может одобрять и/или аутентифицировать пользователя на основании записанного голоса.

[124] Когда пользователь выбирает предварительно определенную кредитную карту из списка рекомендуемых кредитных карт, окно расплаты, которое относится к выбранной кредитной карте, может быть отображено на экране устройства 1000. Окно расплаты, которое отображается на экране устройства 1000, может включать в себя, например, любую одну или более из информации кредитной карты, информации купона, количестве регистраций и поле ввода PIN-кода. Дополнительно, когда пользователь вводит PIN-код выбранной кредитной карты в поле ввода PIN-кода, расплата, использующая выбранную кредитную карту, может быть одобрена.

[125] Когда расплата (платеж), использующая выбранную кредитную карту, безопасно выполняется, часть или вся расплата могут быть отображены в предварительно установленном цвете. Устройство 1000 может проверять, может ли информация расплаты о выбранной кредитной карте быть передана на партнерское устройство 2000 и сервер 3000 расплаты и, когда информация расплаты может быть безопасно передана, окно расплаты может быть отображено в цвете, который является предварительно установленным пользователем. Устройство 1000 может проверять, может ли информация расплаты о выбранной кредитной карте быть безопасно передана на партнерское устройство 2000 и сервер 3000 расплаты, посредством приема отдельной информации аутентификации от партнерского устройства 2000 и сервера 3000 расплаты. Однако, настоящий примерный вариант осуществления не ограничивается этим.

[126] ФИГ. 5 является блок-схемой, которая иллюстрирует способ, посредством которого устройство 1000 на ФИГ. 1 компонует и отображает изображения кредитной карты на экране блокировки, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 5, на этапе S202 устройство 1000 может принимать информацию о по меньшей мере одной кредитной карте, которая является используемой для выполнения расплаты с партнерского устройства 2000. На этапе S202, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно установленном диапазоне, устройство 1000 может принимать информацию о по меньшей мере одной из кредитных карт, которая является используемой для выполнения расплаты, от партнерского устройства 2000. Информация о по меньшей мере одной из кредитных карт, которая является используемой для выполнения расплаты, может включать в себя, например, информацию о любом одном или более из типа кредитной карты, премиальной ставки в пунктах кредитной карты и дисконтной ставке кредитной карты, но настоящий примерный вариант осуществления не ограничивается этим.

[127] На этапе S204 устройство 1000 может компоновать изображения кредитных карт на экране блокировки устройства 1000 на основании, по меньшей мере одного из премиальной ставки и дисконтной ставки в пунктах. Например, устройство 1000 может компоновать кредитную карту, имеющую более высокую премиальную ставку в пунктах или более высокую дисконтную ставку для кредитной карты, имеющей более низкие премиальную ставку или более низкую дисконтную ставку в пунктах.

[128] Дополнительно, устройство 1000 может размещать кредитную карту, которая соответствует позиции устройства 1000, перед кредитной картой, которая не соответствует позиции устройства 1000, на основании позиции устройства 1000. Например, устройство 1000 может отображать кредитную карту K, когда устройство 1000 располагается в магазине A потребительского общества. Дополнительно, например, когда устройство 1000 располагается в магазине B потребительского общества, устройство 1000 может прежде всего отображать кредитную карту H. В этом случае информация позиции может включать в себя по меньшей мере одно из значения GPS и значения идентификационной информации AP, соединенной с устройством 1000, но настоящий примерный вариант осуществления не ограничивается этим. Еще дополнительно, устройство 1000 может определять магазин, где устройство 1000 располагается, на основании значения GPS и значения идентификационной информации AP, соединенной с устройством 1000. В этом случае значение идентификационной информации магазина, которое соответствует по меньшей мере одному из значения GPS и значения идентификационной информации AP, соединенной с устройством 1000, может быть предварительно сохранено на устройстве 1000.

[129] Когда изображения кредитной карты компонуются на основании позиции устройства 1000, операция S202 может быть опущена. В этом случае информация о кредитной карте, которая является используемой в магазине, который соответствует позиции устройства 1000, может быть предварительно сохранена на устройстве 1000.

[130] Дополнительно, устройство 1000 может компоновать изображения кредитной карты на экране устройства 1000, на основании по меньшей мере одного из количества использований кредитной карты пользователем и предпочтений пользователя. Например, устройство 1000 может прежде всего отображать кредитную карту, имеющую относительно более высокое количество использований, и может во вторую очередь отображать кредитную карту, имеющую относительно более низкое количество использований. Еще дополнительно, например, устройство 1000 может прежде всего отображать кредитную карту, имеющую относительно более высокое предпочтение пользователя и может во вторую очередь отображать кредитную карту, имеющую относительно более низкое предпочтение пользователя. Предпочтение пользователя может быть вычислено посредством выполнения любого одного или более из различных алгоритмов, которые могут основываться, например, на количестве использований кредитной карты и количестве регистраций кредитной карты.

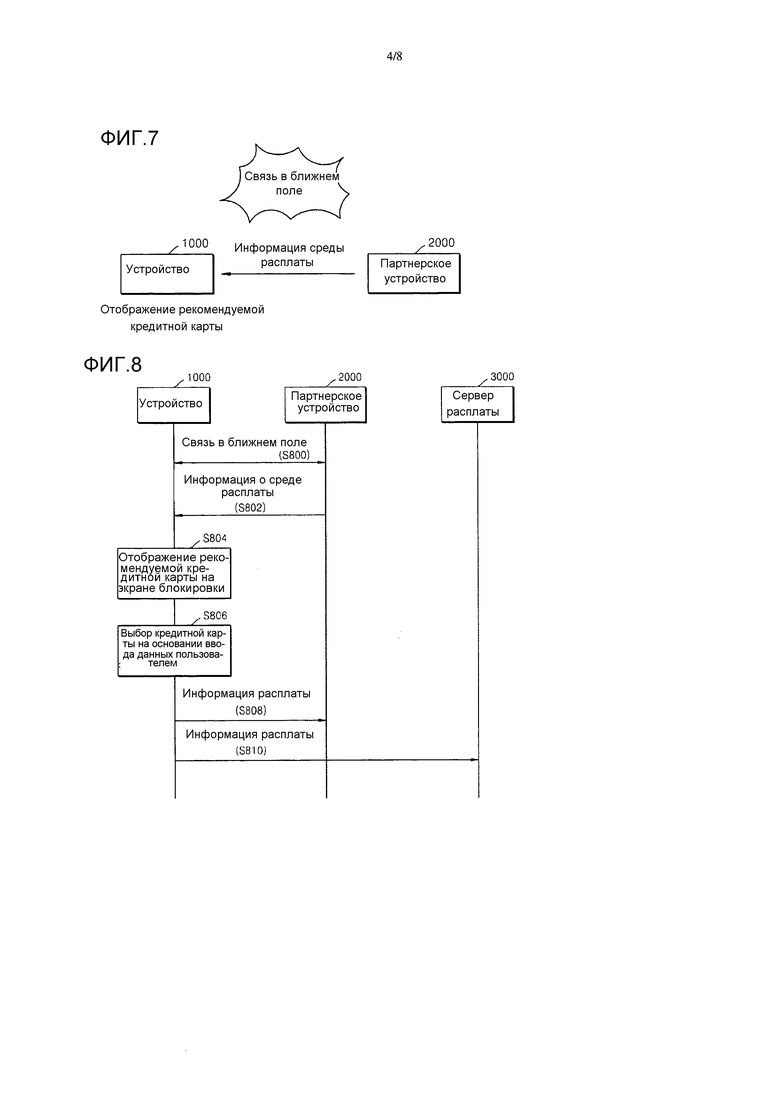

[131] ФИГ. 6 является блок-схемой, которая иллюстрирует способ, посредством которого устройство 1000 на ФИГ. 1 различимым образом отображает изображения кредитной карты на экране блокировки с выделением, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 6, на этапе S206 устройство 1000 может принимать информацию о кредитной карте, которая является используемой для выполнения расплаты, от партнерского устройства 2000. На этапе S206, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно установленном диапазоне, устройство 1000 может принимать информацию о кредитной карте, которая является используемой для выполнения расплаты, от партнерского устройства 2000. Информация о кредитной карте, которая является используемой для выполнения расплаты, может включать в себя, например, информацию о любом одном или более из типа кредитной карты, премиальной ставки в пунктах кредитной карты и дисконтной ставки кредитной карты, но настоящий примерный вариант осуществления не ограничивается этим.

[132] На этапе S208 устройство 1000 отображает с выделением кредитную карту, которая является используемой для выполнения расплаты, на основании предварительно определенного стандарта. На этапе S208 устройство 1000 может отображать с выделением кредитную карту, которая является используемой для выполнения расплаты, на экране блокировки устройства 1000. Например, устройство 1000 может отображать кредитную карту, которая является используемой для выполнения расплаты, посредством изменения цвета изображения кредитной карты, который соответствует кредитной карте или посредством увеличения толщины края изображения кредитной карты. Дополнительно, устройство 1000 может отображать кредитную карту посредством изменения цвета точки блокировки шаблона или толщины края точки блокировки шаблона, на котором кредитная карта, которая является используемой для выполнения расплаты, располагается.

[133] На этапе S208 устройство 1000 может отображать с выделением предварительно определенное изображение кредитной карты на основании по меньшей мере одного из премиальной ставки в пунктах и дисконтной ставки. Например, устройство 1000 может отображать с выделением кредитную карту, имеющую высокую премиальную ставку в пунктах и высокую дисконтную ставку.

[134] Устройство 1000 может отображать с выделением кредитную карту, которая соответствует позиции устройства 1000, на основании позиции устройства 1000. Например, устройство 1000 может отображать кредитную карту K с выделением, когда устройство 1000 располагается в магазине A потребительского общества. Дополнительно, например, когда устройство 1000 располагается в магазине B потребительского общества, устройство 1000 может отображать кредитную карту H с выделением. В этом случае информация позиции может включать в себя по меньшей мере одно из значения GPS и значения идентификационной информации AP, соединенной с устройством 1000, но настоящий примерный вариант осуществления не ограничивается этим. Еще дополнительно устройство 1000 может определять магазин, где устройство 1000 располагается, на основании значения GPS и значения идентификационной информации AP, соединенной с устройством 1000. В этом случае значение идентификационной информации магазина, которое соответствует по меньшей мере одному из значения GPS и значения идентификационной информации AP, соединенного с устройством 1000, может быть предварительно сохранено на устройстве 1000.

[135] Когда изображение кредитной карты отображается с выделением на основании позиции устройства 1000, операция S206 может быть опущена. В этом случае информация о кредитной карте, которая является используемой в магазине, который соответствует позиции устройства 1000, может быть предварительно сохранена на устройстве 1000.

[136] Дополнительно, устройство 1000 может отображать изображения кредитной карты с выделением на основании по меньшей мере одного из количества использований кредитной карты пользователя и предпочтений пользователя. Например, устройство 1000 может отображать с выделением кредитную карту, имеющую относительно высокое количество использований. Еще дополнительно, например, устройство 1000 может отображать с выделением кредитную карту, имеющую относительно высокое предпочтение пользователя. Предпочтение пользователя может быть вычислено посредством выполнения любого одного или более из различных алгоритмов, которые основаны на количестве использований кредитной карты и количестве регистраций кредитной карты.

[137] ФИГ. 7 является блок-схемой, которая схематично иллюстрирует пример отображения рекомендуемой кредитной карты, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно определенном диапазоне, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 7, когда устройство 1000 приближается к партнерскому устройству 2000, партнерское устройство 2000 может выдавать на устройство 1000 информацию о среде расплаты. Информация о среде расплаты может включать в себя, например, по меньшей мере одно из информации устройства о партнерском устройстве 2000 и информации о времени расплаты, позиции расплаты, магазина потребительского общества и товарах.

[138] Дополнительно, устройство 1000 может определять кредитную карту, которая рекомендуется для пользователя, на основании информации о среде расплаты и может отображать рекомендуемое изображение кредитной карты на экране блокировки устройства 1000. Таким образом, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно установленном диапазоне, устройство 1000 может отображать изображение кредитной карты на экране блокировки устройства 1000.

[139] ФИГ. 8 является диаграммой, которая схематично иллюстрирует способ для отображения рекомендуемой кредитной карты, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно определенном диапазоне и для выдачи информации расплаты, в соответствии с примерным вариантом осуществления.

[140] На этапе S800 устройство 1000 находится на малой дальности от партнерского устройства 2000. Устройство 1000 и партнерское устройство 2000 могут приближаться друг к другу в предварительно определенном диапазоне. Когда устройство 1000 и партнерское устройство 2000 приближаются друг к другу, устройство 1000 и партнерское устройство 2000 могут быть соединены друг с другом связью в ближнем поле. Связь в ближнем поле может включать в себя, например, любую одну или более из NFC, связи ZigBee, связи радиочастотной идентификационной информации (RFID) и связи ультраширокой полосы пропускания (UWB).

[141] На этапе S802 устройство 1000 принимает информацию, которая относится к среде расплаты, от партнерского устройства 2000. Информация, которая относится к среде расплаты, может включать в себя, например, любое одно или более из времени расплаты, позиции расплаты, магазина потребительского общества и информации, которая относится к идентификационной информации товаров.

[142] На этапе S804 устройство 1000 может отображать рекомендуемую кредитную карту на экране блокировки устройства 1000. Устройство 1000 может рекомендовать кредитную карту для использования для выполнения расплаты на основании среды расплаты и информации привилегии кредитной карты и может отображать список рекомендуемых кредитных карт на экране блокировки устройства 1000. Устройство 1000 может компоновать и отображать множество изображений кредитных карт на основании предварительно определенного стандарта. Дополнительно, устройство 1000 может отображать предварительно определенное изображение кредитной карты с выделением.

[143] На этапе S806 устройство 1000 может выбирать кредитную карту для использования для расплаты на основании принятого ввода пользователем. Когда пользователь касается предварительно определенного изображения кредитной карты, отображенного на экране блокировки, устройство 1000 может выбирать кредитную карту, затронутую пользователем, в качестве кредитной карты для использования для расплаты.

[144] На этапе S808 устройство 1000 выдает информацию расплаты о выбранной кредитной карте на партнерское устройство 2000. Устройство 1000 может извлекать информацию кредитной карты из изображения кредитной карты, затронутой пользователем, и информацию пользователя из памяти 1700 устройства 1000 и может выдавать извлеченную информацию кредитной карты и информацию пользователя на партнерское устройство 2000. Информация кредитной карты может включать в себя, например, любую одну или более из информации о номере кредитной карты и сроке годности кредитной карты и информации аутентификации о кредитной карте. Дополнительно, информация пользователя может включать в себя информацию о значении идентификационной информации пользователя и дате рождения пользователя.

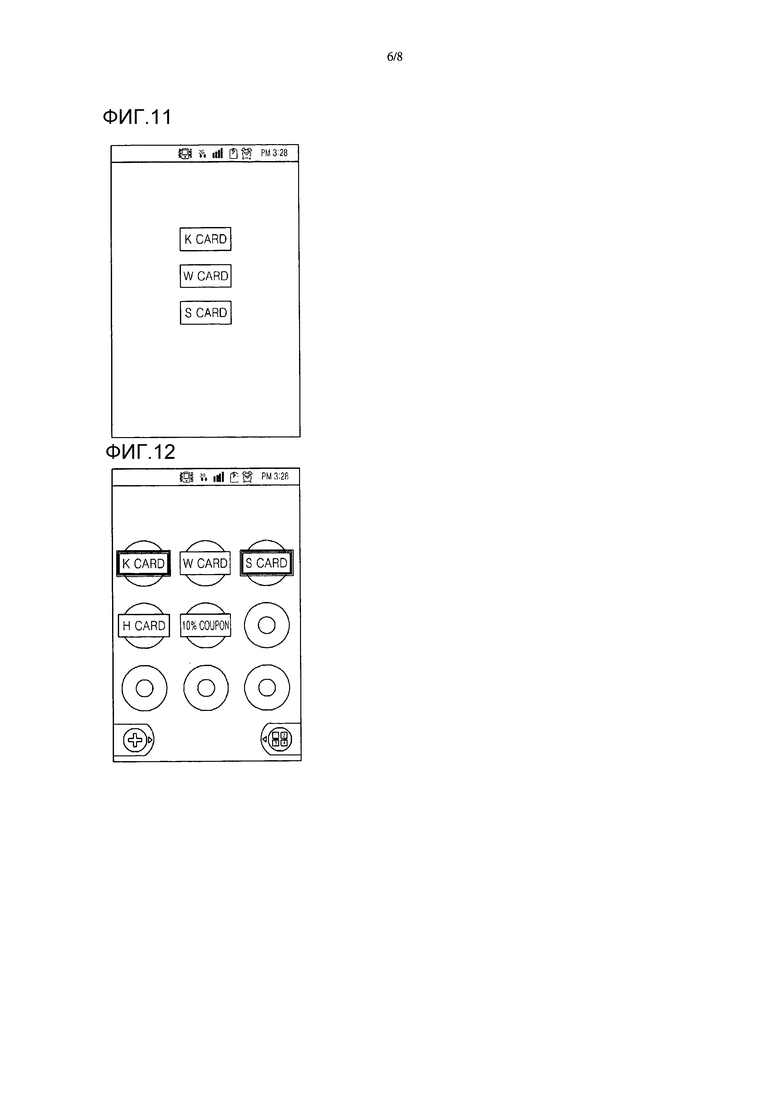

[145] Дополнительно, если ввод касанием изображения кредитной карты поддерживается в предварительно установленном интервале времени, устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000. Когда устройство 1000 приближается к партнерскому устройству, 2000, в то время как ввод касанием изображения кредитной карты поддерживается, устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000, но настоящий примерный вариант осуществления не ограничивается этим.

[146] На этапе S810 устройство 1000 выдает информацию расплаты о выбранной кредитной карте на сервер 3000 расплаты. Когда ввод касанием изображения кредитной карты поддерживается в предварительно определенном интервале времени, устройство 1000 может выдавать информацию расплаты на партнерское устройство 2000, но настоящий примерный вариант осуществления не ограничивается этим.

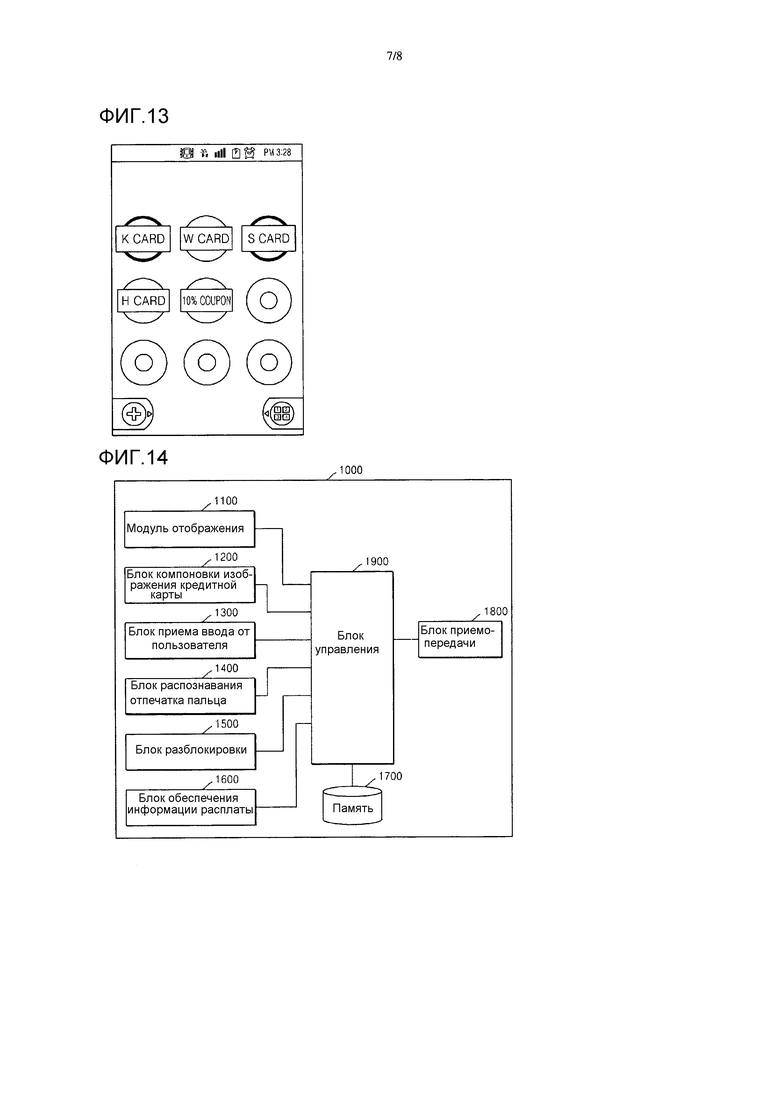

[147] ФИГ. 9 иллюстрирует примерное изображение кредитной карты, отображаемой на экране блокировки устройства 1000, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 9, множество точек шаблона разблокировки могут быть отображены на экране блокировки устройства 1000, и предварительно определенное изображение кредитной карты может быть отображено с наложением на каждой точке шаблона блокировки. В этом случае изображение кредитной карты, которое должно отображаться на экране блокировки, может быть изображением кредитной карты, которая является используемой для выполнения расплаты с помощью партнерского устройства 2000. Дополнительно, изображения кредитных карт могут быть компонованы в соответствии с предварительно определенным стандартом на основании информации о типе кредитной карты, премиальной ставки в пунктах кредитной карты и дисконтной ставкой кредитной карты, но настоящий примерный вариант осуществления не ограничивается этим.

[148] Дополнительно, пользователь может разблокировать устройство 1000 посредством использования изображения кредитной карты и точек шаблона разблокировки. Например, устройство 1000 можно быть разблокировано посредством выбора изображения кредитной карты и точек шаблона разблокировки в предварительно определенном порядке на основании ввода касанием и протаскиванием.

[149] ФИГ. 10 иллюстрирует примерное изображение кредитной карты, отображенной на экране блокировки устройства 1000, в соответствии с другим примерным вариантом осуществления. Ссылаясь на ФИГ. 10, множество точек шаблона разблокировки могут быть отображены на экране блокировки устройства 1000 и предварительно определенные изображения кредитной карты могут быть отображены для некоторых других точек шаблона разблокировки. В этом случае изображение кредитной карты, которое должно отображаться на экране блокировки, может быть изображением кредитной карты, которая является используемой для выполнения расплаты с помощью партнерского устройства 2000. Дополнительно, изображение кредитной карты может быть скомпоновано в соответствии с предварительно определенным стандартом, на основании информации о типе кредитной карты, премиальной ставки в пунктах кредитной карты и дисконтной ставки кредитной карты.

[150] Дополнительно, пользователь может разблокировать устройство 1000 посредством использования изображения кредитной карты и точек шаблона разблокировки. Например, устройство 1000 может быть разблокировано посредством выбора изображения кредитной карты и точек шаблона разблокировки в предварительно определенном порядке на основании ввода касанием и протаскивания.

[151] ФИГ. 11 иллюстрирует примерные изображения кредитных карт, отображаемых на экране блокировки устройства 1000, в соответствии с другим примерным вариантом осуществления. Ссылаясь на ФИГ. 11, изображения кредитной карты могут отображаться на экране блокировки устройства 1000 без отображения точек шаблона разблокировки. В этом случае изображение кредитной карты, которое должно отображаться на экране блокировки, может быть изображением кредитной карты, которая является используемой для выполнения расплаты с помощью партнерского устройства 2000. Дополнительно, изображение кредитной карты может быть скомпоновано, в соответствии с предварительно определенным стандартом, на основании информации о типа кредитной карты, премиальной ставки в пунктах кредитной карты и дисконтной ставки кредитной карты.

[152] ФИГ. 12 иллюстрирует примерное изображение кредитной карты, различимым образом отображенное с выделением, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 12, изображение кредитной карты кредитной карты K имеет высокую премиальную ставку и изображение кредитной карты кредитной карты S, имеющее высокое предпочтение пользователя, может быть отображено с выделением для различения этих изображений относительно множества изображений кредитных карт, которые отображаются на экране блокировки устройства 1000. Например, край каждого изображения кредитной карты кредитных карт K и S может отображаться как относительно толстый. Однако настоящий примерный вариант осуществления не ограничивается этим, и цвет, размер и/или любой другой подходящий аспект изображения кредитной карты может быть изменен и отображен различимым образом. Дополнительно, изображение кредитной карты может быть отображено в трех измерениях.

[153] ФИГ. 13 иллюстрирует примерное изображение кредитной карты, различимым образом отображаемое с выделением, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 13, точка шаблона разблокировки, которая отображается под изображением кредитной карты каждой из кредитной карты K, имеющей высокую премиальную ставку, и изображением кредитной карты кредитной карты S, имеющей высокое предпочтение пользователя, может быть отображена с выделением для различения этих изображений относительно изображений кредитных карт, которые отображаются на экране блокировки устройства 1000. Например, край точки шаблона блокировки под каждым изображением кредитной карты кредитных карт K и S может быть отображен как являющийся относительно толстым. Однако настоящий примерный вариант осуществления не ограничивается этим, и цвет, размер и/или любой другой подходящий аспект точки шаблона блокировки может быть изменен и отображен различимым образом. Дополнительно, точка шаблона блокировки может быть отображена в трех измерениях.

[154] Ссылаясь на ФИГ. 9, 10, 11, 12, и 13, изображение купона может быть отображено вместе с изображением кредитной карты на экране блокировки устройства 1000. Устройство 1000 может рекомендовать купон, который является используемым для совместной реализации расплаты, которая вовлекает предварительно определенные товары, и устройство 1000 может отображать изображение рекомендуемого купона на экране блокировки устройства 1000. Дополнительно, когда пользователь выбирает изображение купона и изображение кредитной карты, отображенное на экране блокировки, устройство 1000 может выдавать на партнерское устройство 2000 и сервер 3000 расплаты информацию о купоне и кредитной карте, выбранной пользователем.

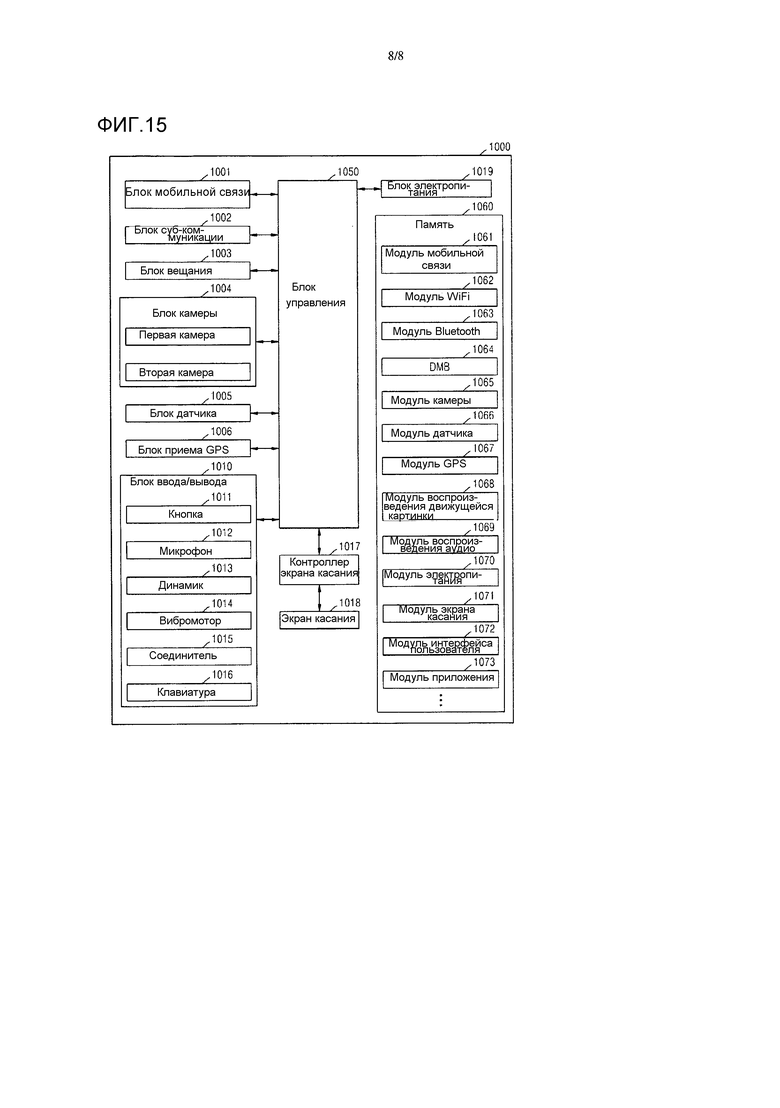

[155] ФИГ. 14 является подробной блок-схемой устройства 1000, в соответствии с примерным вариантом осуществления. Ссылаясь на ФИГ. 14, устройство 1000 в соответствии с настоящим примерным вариантом осуществления включает в себя блок 1100 отображения (также называемый в настоящем описании дисплеем 1100), блок 1200 компоновки изображений кредитных карт (также называемый в настоящем описании компоновщиком 1200 изображений), блок 1300 приема ввода от пользователя (также называемый в настоящем описании приемником 1300), блок 1400 распознавания отпечатка пальца (также называемый в настоящем описании устройством 1400 распознавания отпечатка пальца), блок 1500 разблокировки (также называемый в настоящем описании как разблокировщик 1500), блок 1600 обеспечения информации расплаты (также называемый в настоящем описании поставщик 1600 информации расплаты), память 1700, блок 1800 приемопередачи (также называемый в настоящем описании приемопередатчиком 1800), и блок 1900 управления (также называемый в настоящем описании контроллером 1900).

[156] Блок 1100 отображения может отображать по меньшей мере одно изображение кредитной карты на по меньшей мере одной из точек шаблона разблокировки, отображенных на экране блокировки устройства 1000. Изображение кредитной карты, которое отображается на экране блокировки, может использоваться для разблокировки устройства 1000. Дополнительно, блок 1100 отображения может отображать по меньшей мере одно изображение кредитной карты без отображения точек шаблона разблокировки на экране блокировки устройства 1000.

[157] Дополнительно, когда расстояние между устройством 1000 и партнерским устройством 2000 находится в предварительно определенном диапазоне, блок 1100 отображения может отображать изображение кредитной карты на экране блокировки устройства 1000. Например, когда устройство 1000 находится на малой дальности от партнерского устройства 2000, таким образом, что связь между ними может происходить с помощью NFC, блок 1100 отображения может отображать предварительно определенное изображение кредитной карты на экране блокировки устройства 1000.