Изобретение относится к способам и устройствам для осуществления платежных операций с использованием биометрических параметров клиента (покупателя) и может быть использовано в торговле (оплата товаров в магазинах), сфере услуг (оплата посещений кафе, ресторанов, зрелищных мероприятий, покупки билетов и т.д.) и в банковской сфере (денежные операции в банкоматах).

Известны способ и устройство для проверки транзакции, описанные в патенте WO №9618169 А1, МПК G06K 9/00, приоритет 01.12.1995 г., которые заключаются в следующем. С помощью сканирующего устройства получают отпечаток пальца человека, проводящего транзакцию, после чего посредством устройства формирования электронных сигналов преобразуют полученный отпечаток пальца в электронное изображение и запоминают его. Затем сохраненное электронное изображение сравнивают с электронным изображением, соответствующим изображению отпечатка пальца человека, проводящего транзакцию. Транзакция разрешается только тогда, когда электронное изображение отпечатка пальца человека, проводящего транзакцию, в основном, совпадает с сохраненным электронным изображением отпечатка пальца индивидуума, которому разрешено провести транзакцию. В случае несовпадения разрешение на проведение транзакции не дается. Устройство для осуществления данного способа содержит сканер для снятия отпечатков пальцев, связанный с блоком обработки изображений отпечатков в электронный вид, который связан с блоком памяти с сохраняемыми электронными изображениями отпечатков пальцев клиентов и блоком сравнения электронных изображений отпечатков, а также устройство для выдачи команд, разрешающих или запрещающих проведение транзакции. Данные способ и устройство раскрывают последовательность действий по идентификации человека, проводящего транзакцию, по рисунку папиллярного узора пальца, но не описывают каким образом происходят дальнейшие действия по прохождению платежных средств.

Известно применение биометрической идентификации в банковской сфере для защиты корпоративных информационных ресурсов. Информация выложена в Интернет-ресурсах на сайте http://www.halykbank.kz/ru/press-center/news/370 (дата выкладки 08.01.2007 г.). Использование биометрической идентификации (по рисунку папиллярного узора пальца) в деятельности группы «Халык» позволяет максимально снизить риски, связанные с хищениями финансовых средств Банка и его клиентов, исключить проведение несанкционированных финансовых операций, а также возможность утери или подделки документов с паролями, дающими право доступа к информационным ресурсам. Процедура идентификации выглядит следующим образом:

уполномоченный сотрудник Банка вместо ввода пароля предъявляет сканеру к распознаванию папиллярный рисунок любого пальца своей руки, при наличии подтверждения в идентификационном опознании сотрудник в рамках установленных для него полномочий получает право доступа к определенным информационным и операционными системам Банка. По своей сути, используемая в этом Банке биометрическая идентификация персонала Банка является системой ограничения доступа и не предназначена для проведения операций какой-либо оплаты товаров и услуг клиентом того же Банка, что и является недостатком.

Известно применение биометрических кредитных карт Сбербанка Российской Федерации для специализированных банкоматов, выложенное в Интернет-ресурсах на сайте: http://www.mssianelectronics.ru/leader-r/pechat/ 46179 (дата выкладки не указана), заключающееся в идентификации информации о пользователе по отпечаткам пальцев. Держатели подобных карт могут снимать деньги, прикладывая к терминалу три пальца. Когда открывается карта, прикладывается несколько пальцев: три пальца и четвертый «стоп-палец», который идет как контрольный и отменяет операцию. Одновременно с идентификацией пользователя по биометрическим параметрам сохранена возможность использования стандартного формата получения информации и проведения операций через введение PIN-кода. Данное техническое решение позволяет снимать деньги в специализированном банкомате, т.е. имеет ограниченные функциональные возможности и не предназначено для оплаты покупок и услуг, что является его недостатком.

Известно также применение платежных терминалов, которые идентифицируют плательщика по отпечатку его пальца. Данная информация выложена в Интернет-ресурсах на сайте http://www.ewmz.ru/texnologii/biometriya-pomogaet-rossijskim-platezhnym-terminalam.php (дата выкладки 15.05.2010). Принцип работы предлагаемой системы оплаты такой. Клиент проходит регистрацию, добавляя при этом популярные платежи в свой «личный кабинет» с очень простыми комментариями, например «Мой номер». В результате на любом из платежных терминалов, которые подключены к системе, после касания плательщиком сканера пальцем информация об этом идет на сервер по зашифрованному интернет-каналу. Сервер определяет личность плательщика и выдает все номера телефонов, номера счетов коммунальных служб и т.п. На экране терминала клиент выбирает необходимую ему запись и делает платеж, не набирая при этом номер счета. Недостатком данной системы является то, что она имеет небольшие функциональные возможности, поскольку «привязана» к определенному набору платежей (коммунальных, телефонных) и не позволяет оплачивать товары и услуги.

Известны торговые автоматы японской фирмы Хитачи (Hitachi), идентифицирующие покупателя по биометрическим параметрам (по расположению кровеносных сосудов на ладони), информация по которым выложена в Интернет-ресурсах на сайте: http://www.e-vending.ru/ru/world_vending/ news458-print.html, дата выкладки 30.07.2009 г. Клиент предварительно регистрирует свои биометрические параметры в данной системе и кладет некоторую сумму денег на счет (банковскую карту). Для того чтобы воспользоваться торговым автоматом, располагают руку на специальном датчике для сканирования и выбирают товар из ассортимента товаров автомата. При положительной идентификации клиента ему выдается выбранный товар, и со счета (банковской карты) списывается сумма, равная стоимости товара. Недостатком данного устройства является то, что торговый автомат имеет ограниченный набор товаров. Кроме этого покупка товара клиентом может быть совершена по принуждению, что делает клиента беззащитным от противоправных действий.

Известны системы для удаленного управления электронными транзакциями, описанные в патентах RU №2279135, RU №2279136, основанные на идентификации плательщика по его речевым данным и позволяющие повысить безопасность платежа при расчетах в системах связи, основанных на использовании беспроводных систем мобильной связи. Известные системы обладают излишней сложностью из-за необходимости перевода человеческой речи в кодовую матрицу при идентификации особенностей человеческого голоса (учитывая возможность дефектов речи из-за болезней, эмоционального состояния). Известные системы не предполагают возможности работы с электронными платежными средствами - смарт-картами, предполагается использование мобильного телефона в качестве самостоятельного платежного средства. Кроме этого данные системы не предназначены для оплаты товаров и услуг, например, в гипермаркете.

В качестве прототипа, как наиболее близкого по технической сути, выбрано техническое решение «Система для удаленного управления транзакциями», описанное в патенте RU №2453921, МПК G07F 19/00, G06Q 20/34, опубл. 20.06.2012 г. Система включает, по меньшей мере, одну сеть мобильной связи, в состав которой входит совокупность мобильных терминалов связи пользователей, базовых станций и соединяющих их беспроводных каналов связи, где каждый мобильный терминал снабжен средствами для получения биометрических данных пользователя, совокупность финансовых учреждений, оборудованных средствами для осуществления электронных транзакций, и администратор электронных транзакций, включающий средства формирования персональных идентифицирующих данных пользователя, средство преобразования биометрических данных пользователя в кодовую матрицу, хранилище персональных идентифицирующих данных пользователей. Система включает совокупность пластиковых карт пользователей с интегрированными электронными схемами. Каждый мобильный терминал связи пользователя снабжен камерой для получения фото- и/или видеоизображений, соответствующих биометрическим данным пользователя, датчиком уровня яркости точки изображения, устройством для считывания информации с пластиковых карт с интегрированными электронными схемами пользователей и записи информации на эти карты, средствами спутникового позиционирования. Прототип позволяет получить более высокую надежность идентификации пользователя в системе, однако, его применение при покупке, например, продуктов, товаров, услуг и т.п. связано с использованием мобильного терминала пользователя (мобильного телефона) и смарт-карты, которые должны быть постоянно при пользователе, что само по себе доставляет неудобство пользователю, и которые могут быть потеряны или похищены. Кроме этого в прототипе не предусмотрена функция защиты от совершения транзакции по принуждению, что является его недостатками.

Задачей, решаемой заявляемой группой изобретений, является создание такого способа оплаты товаров и услуг с использованием биометрических параметров клиента и соответствующего устройства для его осуществления, которые позволят при высокой надежности идентификации клиента осуществлять платежи за товары и услуги без применения клиентом кредитных и банковских карт и средств мобильной связи с защитой клиента от совершения платежей по принуждению.

Достигается это тем, что в известном способе оплаты товаров и услуг с использованием биометрических параметров клиента, заключающемся в том, что проводят регистрацию клиента путем сканирования отпечатка пальца клиента и преобразования рисунка папиллярного узора с помощью соответствующего программного обеспечения в математический шаблон, соответствующий отпечатку, заносят шаблон в базу данных процессингового центра и присваивают ему уникальный код, который связывают в банковском учреждении посредством соответствующего программного обеспечения с банковской картой либо счетом клиента в банке, после чего при оплате товаров либо услуг клиент вводит сумму оплаты на терминале торгующей либо оказывающей услуги организации, затем сканируют отпечаток пальца клиента, после чего преобразованный в шаблон рисунок папиллярного узора передают в процессинговый центр, в котором посредством соответствующего оборудования и программного обеспечения проводят идентификацию клиента по базе данных шаблонов, и в случае положительной идентификации клиента передают уникальный код клиента и величину суммы оплаты в банковское учреждение, после подтверждения банковским учреждением достаточности денежных средств на банковской карте либо счете клиента производят списание введенной клиентом суммы оплаты с его банковской карты либо счета и выдают через процессинговый центр подтверждение о совершении оплаты в терминал торгующей либо оказывающей услуги организации, согласно изобретению:

- при регистрации у клиента сканируют и заносят в базу данных, по меньшей мере, три шаблона отпечатков разных пальцев;

- по меньшей мере, один из шаблонов используют при оплате клиентом по своей воле товаров и услуг;

- другой шаблон используют для блокировки клиентом по своей воле оплаты товаров и услуг;

- третий шаблон используют для реализации команды «тревога», которую формируют в процессинговом центре;

- последующую оплату выполняют после успешного выполнения предыдущей оплаты.

Кроме этого при превышении суммы оплаты некоторого порогового значения, назначаемого клиентом, идентификацию проводят, по меньшей мере, по двум шаблонам отпечатков разных пальцев, выбираемых клиентом при его регистрации.

Кроме этого при совершении клиентом оплат чаще, чем через некоторый промежуток времени, назначаемый клиентом, идентификацию клиента проводят, по меньшей мере, по двум шаблонам отпечатков разных пальцев, выбираемых при его регистрации.

Кроме этого при совершении клиентом оплаты на мобильное устройство связи клиента из банковского учреждения направляют сообщение о сумме произведенной оплаты и остатке денежных средств на банковской карте или счете клиента.

Под блокировкой клиентом по своей воле оплаты заявители понимают отмену клиентом операции оплаты.

Для осуществления заявляемого способа в устройстве для оплаты товаров и услуг с использованием биометрических параметров клиента, содержащем биометрический сканер для сканирования отпечатка пальца клиента и преобразования рисунка папиллярного узора посредством соответствующего программного обеспечения в математический шаблон, соответствующий отпечатку, электрически соединенный с терминалом для считывания данных с кредитных и дебетовых карт, взаимодействующим посредством электронных средств связи с процессинговым центром с соответствующим программным обеспечением с размещенной в нем базой данных шаблонов отпечатков пальцев клиентов, устройством для присвоения уникального кода шаблону клиента и его банковской карте или счету в банковском учреждении, и системой идентификации клиента по базе данных шаблонов, при этом процес-синговый центр посредством электронных средств связи взаимодействует с банковским учреждением, оснащенным соответствующим программным обеспечением, согласно изобретению:

- в базе данных шаблонов процессингового центра на каждого клиента хранятся, по меньшей мере, три шаблона отпечатков разных пальцев, получаемых при регистрации клиента;

- по меньшей мере, один из хранящихся шаблонов используется при оплате клиентом по своей воле, другой из шаблонов используется для блокировки оплаты клиентом по своей воле, а третий шаблон используется для реализации команды «тревога», формируемой системой идентификации клиента процессингового центра.

Кроме этого банковское учреждение оснащено генератором сообщений, отправляемых клиенту на его мобильное средство связи.

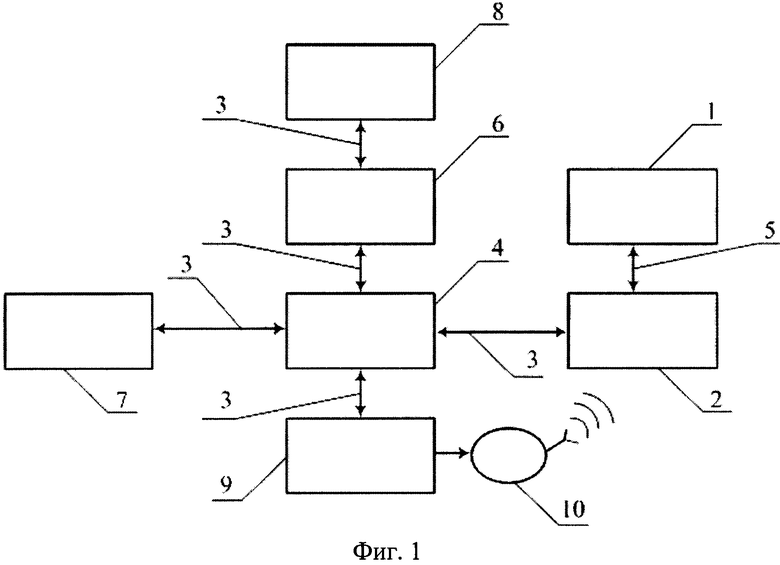

Изобретение иллюстрируется фиг.1, на которой представлена функциональная блок-схема устройства, реализующего заявляемый способ. Устройство для оплаты товаров и услуг с использованием биометрических параметров клиента (вариант исполнения) содержит биометрический сканер 1, например, оптический для сканирования отпечатка пальца клиента и преобразования получаемого рисунка папиллярного узора посредством соответствующего программного обеспечения, которое может находиться в схеме сканера, в математический шаблон, соответствующий отпечатку, представляющий собой матрицу из нулей и единиц. Сканер 1 электрически соединен связью 5 с терминалом 2, предназначенным для считывания данных с кредитных и дебетовых банковских карт. В качестве терминала 2 может быть представлен банкомат, терминал для считывания данных банковских карт на кассе организации, реализующий товары, работы, услуги, либо стационарно установленный терминал приема платежей через платежные системы (qivi, Яндекс деньги т.д.). Терминал 2 посредством электронных средств связи 3 взаимодействует с процессинговым центром 4 с соответствующим программным обеспечением. В процессинговом центре 4 размещена база данных 6 шаблонов отпечатков пальцев зарегистрированных клиентов, устройство 7 для присвоения уникального кода шаблону отпечатка пальца клиента и его банковской карте или счету в банковском учреждении, который представляет собой 12-16-значное число, генерируемое генератором случайных чисел, и система идентификации 8 клиента по базе данных 6 шаблонов. При этом блоки 6, 7, 8 на фиг.1 связаны между собой в процессинговом центре 4 посредством электронных средств связи 3 (далее по тексту - связи 3). Процессинговый центр 4 связан связью 3 с банковским учреждением 9 с соответствующим программным обеспечением. В банке 9 находятся расчетные счета клиентов и к нему «привязаны» их банковские карты. Банковских учреждений 9 может быть несколько, при этом каждое из них оснащено генератором сообщений 10 (например, SMS-сообщений), отправляемых по желанию клиента на его мобильное средство связи (мобильный телефон). В базе данных 6 шаблонов процессингового центра 4 на каждого клиента хранятся, по меньшей мере, три шаблона отпечатков разных пальцев, получаемых при регистрации клиента. Пальцы, подлежащие регистрации, выбираются клиентом самостоятельно, но регистрируемые пальцы не должны иметь явно выраженных дефектов рисунка папиллярного узора, например, глубоких шрамов, сильных ожогов и др. При этом, по меньшей мере, один из шаблонов отпечатка пальца клиента используется при оплате товаров и услуг клиентом по собственной воле (т.е. без принуждения клиента к оплате кем-либо), другой из шаблонов используется для блокировки оплаты клиентом по своей воле (отмены оплаты), а третий шаблон используется для реализации команды «тревога», формируемой системой идентификации 8 процессингового центра 4, т.е. в экстренных случаях, например, когда клиента принудительно заставляют провести какие-либо оплаты помимо его воли.

Реализация способа с помощью вышеописанного устройства осуществляется следующим образом. Предварительно клиента регистрируют, например, как пользователя услуг каких-либо организаций или учреждений (магазина, банка и т.д.). Посредством сканера 1 отпечатков пальцев, связанного с терминалом 2, например, магазина, клиент сканирует отпечатки, по меньшей мере, трех разных пальцев, выбирая при этом отпечаток какого из пальцев будет использоваться для проведения оплаты, какого - для блокировки оплаты и какого - для реализации команды «тревога». Сканер 1 посредством соответствующего программного обеспечения преобразовывает рисунки папиллярных узоров пальцев в математические шаблоны, которые по связи 3 передаются в базу данных 6 шаблонов процессингового центра 4, оснащенного соответствующим программным обеспечением и ячейке памяти с шаблонами с помощью устройства 7 присваивают уникальный код (ГО-код). Путем взаимодействия процессингового центра 4 с базой данных 6 и банковским учреждением 9 аналогичный (тождественный) уникальный код присваивают банковской карте, выбранной по желанию клиента или его счету в банковском учреждении 9. Таким образом, шаблоны отпечатков пальцев клиента «привязывают» к его банковской карте или счету в банковском учреждении 9, т.е. шаблоны отпечатков пальцев клиента и его счет путем присвоения им ID-кода обезличиваются. При регистрации клиент может установить некоторое пороговое значение суммы разовой оплаты и периодичность совершения оплат. В случае превышения указанного порогового значения, оплата может быть проведена посредством двух (и более) шаблонов отпечатков пальцев, соответственно, клиент должен зарегистрировать эти отпечатки. При этом шаблоны отпечатков пальцев, используемые для блокировки оплаты и для реализации команды «тревога», также сохраняются.

При оплате товаров и услуг зарегистрированный клиент вводит сумму к оплате на терминале 2 и прикладывает (в отсутствии принуждения к оплате) палец, используемый для оплаты, к сканеру 1, который преобразует рисунок папиллярного узора в математический шаблон, соответствующий отпечатку, который посредством соответствующего программного обеспечения отправляют по связи 3 в процессинговый центр 4 и идентифицируют его по базе данных шаблонов 6 зарегистрированных клиентов с помощью системы идентификации 8. В случае положительной идентификации процессинговый центр передает уникальный код клиента и сумму оплаты по связи 3 в банковское учреждение 9, в котором по присланному уникальному коду клиента идентифицируют счет клиента или его банковскую карту посредством соответствующего программного обеспечения и в случае достаточности денежных средств на счете или карте производят списание введенной клиентом суммы оплаты и выдают посредством связей 3 через процессинговый центр 4 в терминал 2 подтверждение о совершении оплаты. Кроме этого, банковское учреждение 9 посредством генератора сообщений 10 отправляет клиенту сообщение на его мобильный телефон (при желании клиента) о списанной сумме оплаты и об остатке денежных средств на карте или счете клиента. При превышении суммы оплаты некоторого порогового значения, устанавливаемого клиентом при регистрации, или при совершении клиентом оплат чаще, чем через некоторый промежуток времени, задаваемый клиентом при регистрации, клиент проводит оплату, используя два (и более) отпечатка пальцев, выбираемых клиентом при регистрации. При прикладывании к сканеру 1 пальца клиента, используемого для блокировки (отмены) оплаты, клиент идентифицируется аналогично, как если бы он приложил к сканеру палец, используемый для оплаты, однако в банковское учреждение 9 направляют уникальный код клиента и нулевую сумму оплаты, т.е. списание денежных средств с клиента в этом случае не производят. В случае, если клиента принудительно заставляют провести какую-либо оплату, он прикладывает к сканеру палец, отпечаток которого используется для реализации команды «тревога». По результатам идентификации клиента в процессинговом центре 4 формируют команду на блокирование счета или банковской карты клиента и передают ее по связи 3 в банковское учреждение 9, а также формируют команду, передаваемую по связи 3 в терминал 2, к которому прибывает группа быстрого реагирования. Разблокирование счета или банковской карты клиента производят специалисты банковского учреждения 9 при обращении к ним клиента. Любую последующую операцию оплаты клиентом выполняют только после того, как успешно выполнена операция предыдущей оплаты. Последовательность действий способа завершена.

Применение заявляемого технического решения, как отмечалось ранее, может быть распространено на организации торговли и услуг, банковскую сферу (выдача наличных денег в банках и банкоматах) и для приема платежей через различные платежные системы, т.е. по сравнению с аналогами и прототипом, заявляемое техническое решение обладает более широкими функциональными возможностями, не требует иметь при себе при оплате банковских карт, поскольку оплата осуществляется с помощью пальцев, а также выполняет функции защиты клиента от противоправных действий.

Устройство для осуществления оплат с использованием биометрических параметров клиента может быть изготовлено с помощью известных технологий и оснащено известными программами из области дактилоскопии, используемыми правоохранительными органами.

Учитывая новизну предлагаемого технического решения, наличие существенных отличительных признаков и промышленную применимость, заявители считают, что оно может быть защищено патентом на изобретение.

Изобретение относится к способам и устройствам для осуществления платежных операций с использованием биометрических параметров клиента. Технический результат заключается в повышении надежности идентификации клиента и защищенности клиента от оплат по принуждению. В способе при регистрации клиента сканируют и заносят в базу данных, по меньшей мере, три шаблона отпечатков пальцев, один из которых используется при оплате, другой - при блокировке (отмене) оплаты, а третий - для реализации команды «тревога», с присвоением ему уникального кода, связанного с банковской картой или счетом клиента в банке. Клиент вводит на терминале сумму оплаты и прикладывает палец к сканеру, полученный шаблон отпечатка идентифицируют по базе данных клиентов и при положительной идентификации направляют уникальный код и сумму оплаты в банк, где при достаточности средств на счете клиента производят списание суммы оплаты со счета клиента и направляют в терминал подтверждение о совершении оплаты. Устройство реализует указанный способ. 2 н. и 4 з.п. ф-лы, 1 ил.

1. Способ оплаты товаров и услуг с использованием биометрических параметров клиента, заключающийся в том, что проводят регистрацию клиента путем сканирования отпечатка пальца клиента и преобразования рисунка папиллярного узора с помощью соответствующего программного обеспечения в математический шаблон, соответствующий отпечатку, заносят шаблон в базу данных процессингового центра и присваивают ему уникальный код, который связывают в банковском учреждении посредством соответствующего программного обеспечения с банковской картой либо счетом клиента в банке, после чего при оплате товаров либо услуг клиент вводит сумму оплаты на терминале торгующей либо оказывающей услуги организации, затем сканируют отпечаток пальца клиента, после чего преобразованный в шаблон рисунок папиллярного узора передают в процессинговый центр, в котором посредством соответствующего оборудования и программного обеспечения проводят идентификацию клиента по базе данных шаблонов, и в случае положительной идентификации клиента, передают уникальный код клиента и величину суммы оплаты в банковское учреждение, после подтверждения банковским учреждением достаточности денежных средств на банковской карте либо счете клиента производят списание введенной клиентом суммы оплаты с его банковской карты либо счета и выдают через процессинговый центр подтверждение о совершении оплаты в терминал торгующей либо оказывающей услуги организации, отличающийся тем, что при регистрации у клиента сканируют и заносят в базу данных, по меньшей мере, три шаблона отпечатков пальцев, по меньшей мере, один из которых используют при оплате клиентом по своей воле товаров и услуг, другой шаблон используют для блокировки клиентом по своей воле оплаты товаров и услуг, а третий шаблон используют для реализации команды «тревога», которую формируют в процессинговом центре, при этом последующую оплату выполняют после успешного выполнения предыдущей оплаты.

2. Способ по п.1, отличающийся тем, что при превышении суммы оплаты некоторого порогового значения, назначаемого клиентом, идентификацию клиента проводят, по меньшей мере, по двум шаблонам отпечатков разных пальцев, выбираемых клиентом при его регистрации.

3. Способ по п.1, отличающийся тем, что при совершении клиентом оплат чаще, чем через некоторый промежуток времени, назначаемый клиентом, идентификацию клиента проводят, по меньшей мере, по двум шаблонам отпечатков разных пальцев, выбираемых клиентом при его регистрации.

4. Способ по п.1, отличающийся тем, что при совершении клиентом оплаты на мобильное средство связи клиента из банковского учреждения направляют сообщение о сумме произведенной оплаты и остатке денежных средств на банковской карте или счете клиента.

5. Устройство для оплаты товаров и услуг с использованием биометрических параметров клиента, содержащее биометрический сканер для сканирования отпечатка пальца клиента и преобразования рисунка папиллярного узора посредством соответствующего программного обеспечения в математический шаблон, соответствующий отпечатку, электрически соединенный с терминалом для считывания данных с кредитных и дебетовых карт, взаимодействующим посредством электронных средств связи с процессинговым центром с соответствующим программным обеспечением, с размещенной в нем базой данных шаблонов отпечатков пальцев клиентов, устройством для присвоения уникального кода шаблону клиента и его банковской карте или счету в банковском учреждении, и системой идентификации клиента по базе данных шаблонов, при этом процессинговый центр посредством электронных средств связи взаимодействует с банковским учреждением, оснащенным соответствующим программным обеспечением, отличающееся тем, что в базе данных шаблонов процессингового центра на каждого клиента хранятся, по меньшей мере, три шаблона отпечатков разных пальцев, получаемых при регистрации клиента, по меньшей мере, один из которых используется при оплате клиентом по своей воле, другой из шаблонов используется для блокировки оплаты клиентом по своей воле, а третий шаблон используется для реализации команды «тревога», формируемой системой идентификации клиента процессингового центра.

6. Устройство по п.5, отличающееся тем, что банковское учреждение оснащено генератором сообщений, отправляемых клиенту на его мобильное средство связи.

| СИСТЕМА ИДЕНТИФИКАЦИИ ДЛЯ УДОСТОВЕРЕНИЯ ПОДЛИННОСТИ ЭЛЕКТРОННЫХ СДЕЛОК И ЭЛЕКТРОННЫХ ПЕРЕДАЧ БЕЗ ИСПОЛЬЗОВАНИЯ ИДЕНТИФИКАЦИОННЫХ КАРТОЧЕК | 1996 |

|

RU2263348C2 |

| УСТРОЙСТВО ДЛЯ ОСУЩЕСТВЛЕНИЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ | 1999 |

|

RU2232418C2 |

| WO 2012040635 A2, 29.03.2012 | |||

| WO 2011163071 A2, 29.12.2011. | |||