ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

Настоящая заявка испрашивает преимущество и приоритет патентной заявки Соединенного Королевства № 1613080.9, поданной 28 июля 2016, и европейской патентной заявки № 17179477.9, поданной 4 июля 2017. Раскрытие вышеуказанных заявок полностью включено в настоящий документ посредством ссылок.

Настоящее изобретение относится к способу и компьютерной системе для обеспечения возможности осуществления платежных транзакций с использованием мобильного устройства и устройства кассового терминала.

Предоставлен ряд известных методов, чтобы осуществлять платежные транзакции, подлежащие авторизации мобильным устройством, таким как мобильный телефон, при осуществлении связи с устройством кассового терминала. В одном примере, могут быть использованы методы связи в ближней зоне (NFC), чтобы предоставить решение мобильного платежа. Однако эти методы требуют использования мобильного телефона, имеющего функции NFC, что не всегда может быть доступным.

Задачей настоящего изобретения является обеспечить альтернативное техническое устройство, которое может облегчить платежи с использованием мобильного телефона с меньшими проблемами совместимости для мобильных телефонов.

Согласно аспекту настоящего изобретения, обеспечен способ для проведения транзакции, содержащий этапы: преобразования данных идентификации, относящихся к транзакции, в код для отображения на экране мобильного устройства; отображения кода на экране мобильного устройства; считывания отображенного кода в устройстве кассового терминала; определения данных идентификации, относящихся к транзакции, на основе кода, считанного устройством кассового терминала; и обработки транзакции с использованием данных идентификации, относящихся к транзакции.

Таким образом, мобильное устройство может быть использовано для выполнения транзакции с использованием его экрана отображения. Персональные данные, относящиеся к транзакции, могут отображаться в виде кода, который может сканироваться устройством кассового терминала. Таким образом, любое мобильное устройство с экраном может быть использовано для выполнения транзакции, что предоставляет усовершенствование по сравнению с технологиями, которые требуют других признаков, таких как технология связи в ближней зоне (NFC).

Данные идентификации могут быть персональными данными или данными, уникальными для конкретной платежной карты или счета. Данные идентификации могут включать в себя карту криптографической контрольной суммы, данные счетчика транзакций приложения (ATC) и/или данные верификации карты (CVC3), как может быть необходимым.

Предпочтительно код, отображаемый на экране мобильного устройства, является вторым кодом, и способ предпочтительно содержит отображение первого кода на экране устройства кассового терминала, включая встроенные данные, считывание первого кода, отображаемого на экране устройства кассового терминала, с использованием камеры на мобильном устройстве, извлечение встроенных данных в мобильном устройстве и выполнение этапов преобразования данных идентификации, относящихся к транзакции, во второй код и отображения второго кода на экране мобильного устройства в ответ на извлечение встроенных данных. Таким образом, успешное извлечение встроенных данных в первом коде, отображенных на экране устройства кассового терминала, может быть использовано в качестве запуска (триггера) для мобильного устройства, чтобы генерировать и отображать второй код.

Предпочтительно камера на мобильном устройстве является фронтальной. Другими словами, камера мобильного устройства может находиться на той же поверхности, что и экран, ориентируясь в том же направлении. Таким образом, мобильное устройство может осуществлять связь с устройством кассового терминала, как только оно помещается в диапазон действия оптического сканера в устройстве кассового терминала. Последовательность связи может быть инициирована между мобильным телефоном и устройством кассового терминала, вследствие чего код отображается на экране одного устройства, чтобы считываться другим устройством, и код ответа отображается на другом устройстве. Множество кодов ответа может сообщаться между мобильным устройством и устройством кассового терминала, чтобы генерировать первый код и/или второй код в разных вариантах осуществления.

В одном варианте (первый) код может быть статическим. Статический код может кодировать фиксированную информацию, подлежащую считыванию мобильным устройством. В одном примере, статический код может включать в себя информацию, из которой мобильное устройство может определить, что протоколы бесконтактных платежей с магнитной полосой или динамическими данными магнитной полосы поддерживаются или не поддерживаются.

В ответ на статический код, мобильное устройство может предусматривать генерацию и отображение кода, который кодирует часть информации, требуемой устройством кассового терминала для выполнения транзакции. Дополнительный код может отображаться на мобильном устройстве, которое кодирует остаток информации, требуемой устройством кассового терминала для выполнения транзакции. Дополнительный код может отображаться на мобильном устройстве в ответ на код, отображенный на устройстве кассового терминала, с встроенным случайным числом. Таким образом, всего четыре кода могут отображаться в последовательности связи между мобильным устройством и устройством кассового терминала.

В другом варианте (первый) код может быть динамическим. Динамический код может кодировать информацию, подлежащую считыванию мобильным устройством, которая варьируется от транзакции к транзакции. В одном примере, динамический код может кодировать случайное число, сгенерированное устройством кассового терминала, которое является разным для каждой транзакции.

Предпочтительно первый код и/или второй код является двумерным штрих-кодом. Двумерный штрих-код (иначе называемый матричным штрих-кодом или кодом быстрого отклика (Quick Response, QR)) может удобно отображаться на экране мобильного устройства и легко считываться устройством кассового терминала. Другие коды могут альтернативно отображаться на экране мобильного устройства, как будет понятно специалисту в данной области.

Предпочтительно мобильное устройство содержит алгоритмы, которые могут быть развернуты при необходимости, чтобы уменьшить количество данных, переносимых с использованием кода. В этих обстоятельствах, алгоритмы могут исполняться одним или несколькими процессорами камеры POS, чтобы восстановить полный набор данных с использованием одного или нескольких шаблонов, определяющих поля, подлежащие заполнению.

Согласно другому аспекту изобретения, обеспечена система, сконфигурированная, чтобы обрабатывать транзакцию между пользователем мобильного телефона и устройством кассового терминала, содержащая: мобильное устройство, имеющее экран, причем мобильное устройство содержит один или несколько процессоров, сконфигурированных, чтобы преобразовывать данные идентификации, относящиеся к транзакции, в код и отображать код на экране мобильного устройства; устройство кассового терминала, содержащее оптическое считывающее устройство, сконфигурированное, чтобы считывать отображенный код с использованием оптического считывающего устройства, и один или несколько процессоров, сконфигурированных, чтобы определять данные идентификации, относящиеся к транзакции, на основе кода, и чтобы обрабатывать транзакцию с использованием данных идентификации, относящихся к транзакции.

Согласно еще одному аспекту изобретения, обеспечен машиночитаемый носитель, сконфигурированный, чтобы хранить машиноисполняемый код, который при исполнении компьютером конфигурирует компьютер, чтобы: преобразовывать данные идентификации, относящиеся к транзакции, в код для отображения на экране мобильного устройства; отображать код на экране мобильного устройства; считывать отображенный код в устройстве кассового терминала; определять данные идентификации, относящиеся к транзакции, на основе кода, считанного устройством кассового терминала; и обрабатывать транзакцию с использованием данных идентификации, относящихся к транзакции.

Признаки устройства могут быть обеспечены как признаки способа и наоборот.

Далее настоящее изобретение будет описано, в качестве примера, со ссылкой на прилагаемые чертежи, на которых:

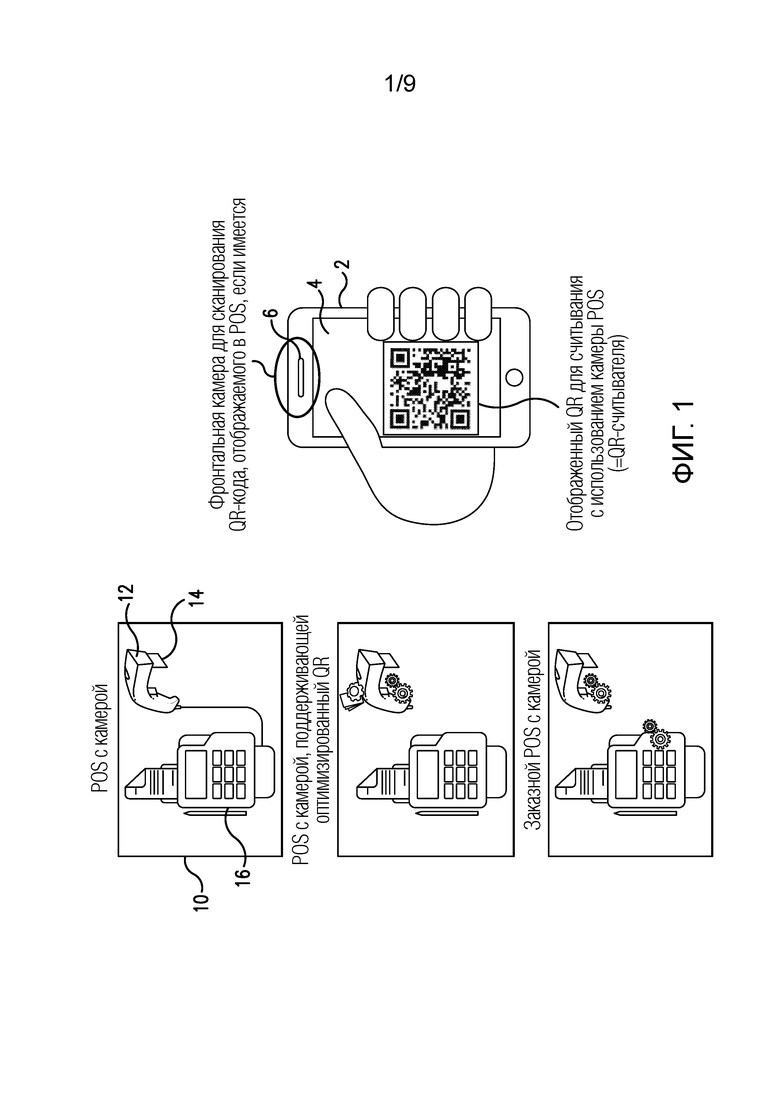

Фиг. 1 представляет собой схематичный вид компонентов системы в варианте осуществления изобретения;

Фиг. 2 показывает мобильный телефон и кассовый терминал и последовательность этапов в варианте осуществления изобретения;

Фиг. 3 представляет собой модифицированную версию фиг. 2;

Фиг. 4 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения;

Фиг. 5 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения;

Фиг. 6 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения;

Фиг. 7 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения;

Фиг. 8 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения; и

Фиг. 9 показывает мобильный телефон и кассовый терминал и последовательность этапов в другом варианте осуществления изобретения.

Фиг. 1 показывает мобильный телефон 2 в руке пользователя. Мобильный телефон 2 содержит экран 4 и фронтальную камеру 6. Обеспечено устройство кассового терминала 10, содержащее оптический сканер 12 и экран 14 отображения. Оптический сканер 12 выполнен, чтобы ориентироваться в том же направлении, что и экран 14 отображения. Оптический сканер 12 изображен как лазерный сканер, но альтернативно он может быть осуществлен как камера.

Сетевой терминал 16 соединен с оптическим сканером 12 и экраном 14 отображения для обработки транзакций. Устройство 14 кассового терминала изображено как блок для использования продавцом. В альтернативных вариантах устройство 14 кассового терминала может быть включено в другие блоки, такие как торговые автоматы.

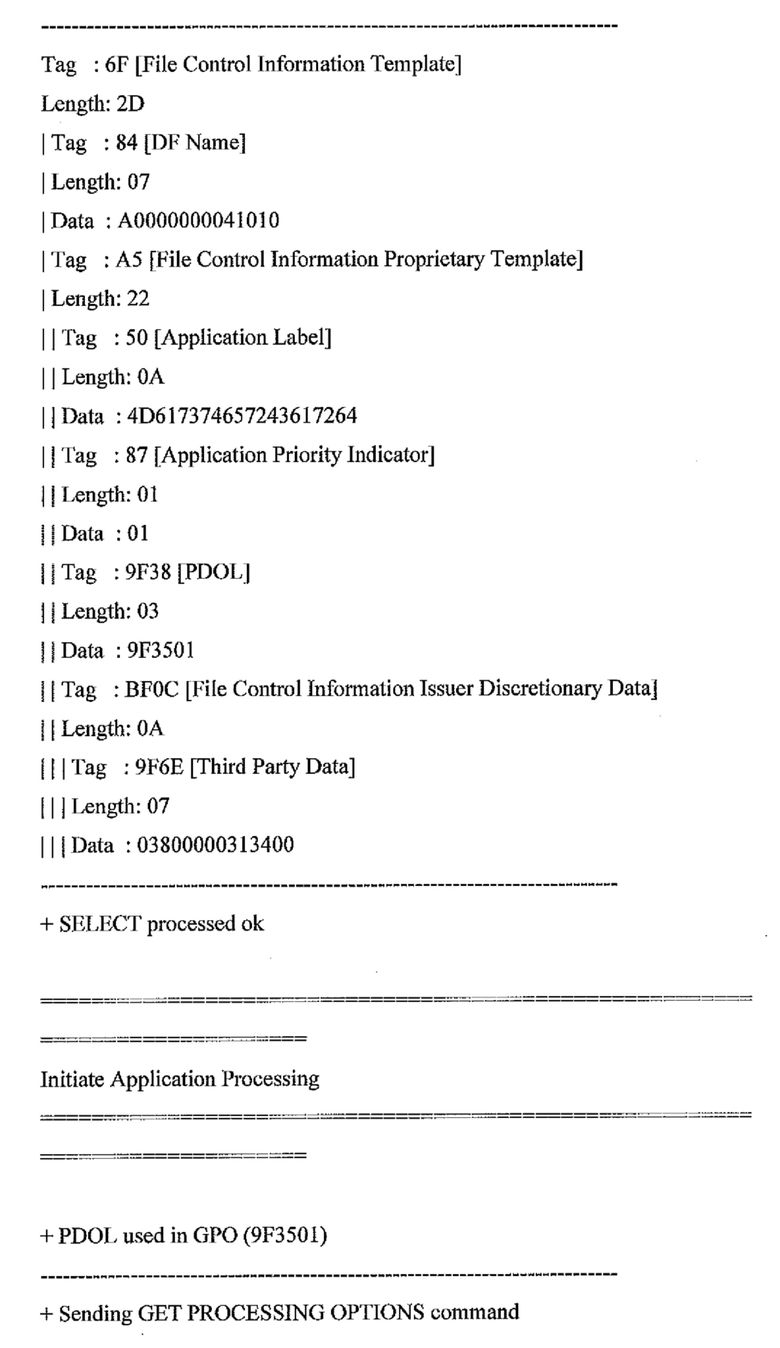

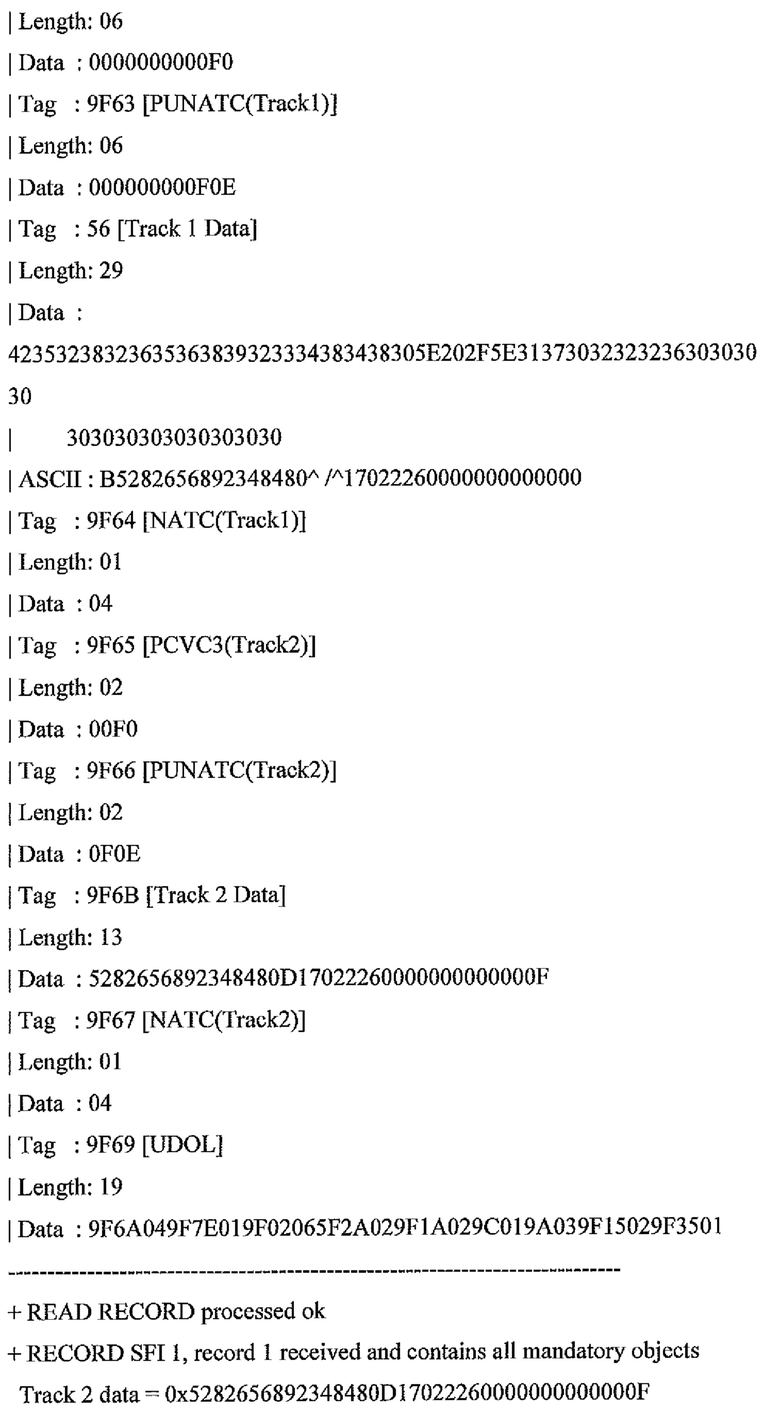

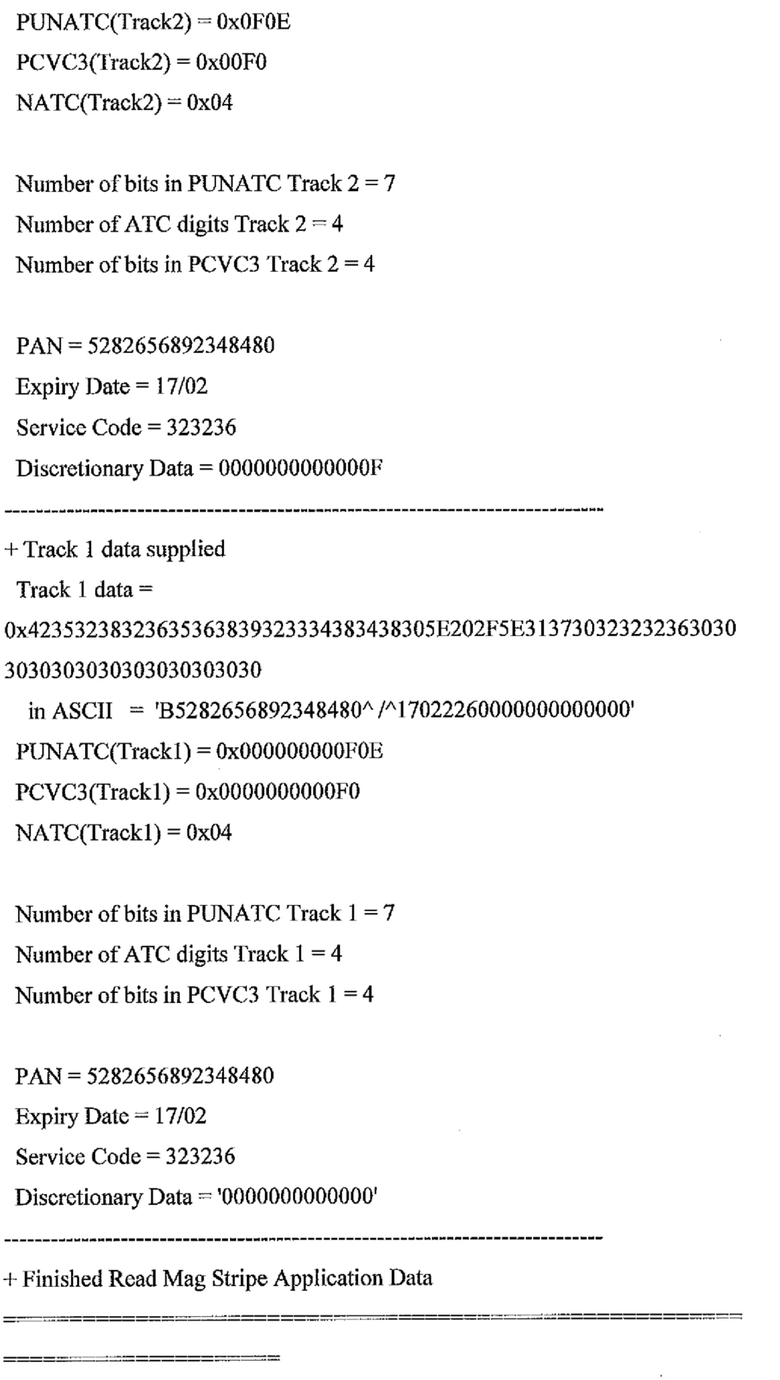

Далее описан первый вариант осуществления со ссылкой на фиг. 2. В этом варианте мобильный телефон 2 помещен в непосредственную близость к устройству 10 кассового терминала, так что фронтальная камера 6 мобильного телефона 2 может получать изображение экрана 14 отображения устройства 10 кассового терминала 10. В этом варианте экран 14 отображения первоначально пустой. Отсутствие изображения на экране 14 отображения обнаруживается мобильным телефоном 2 с использованием фронтальной камеры 6. Это может интерпретироваться мобильным телефоном 2 как указание, что бесконтактные платежи с магнитной полосой не поддерживаются. В ответ, один или несколько процессоров (не показаны) в мобильном телефоне 2 преобразуют данные магнитной полосы из платежной карты с использованием, например, протокола динамических данных магнитной полосы в двумерный штрих-код для отображения на экране 4 мобильного телефона 2. Двумерный штрих-код включает в себя встроенную информацию из платежной карты, включающую в себя данные счетчика транзакций приложения (ATC) и данные верификации карты (CVC3), и двумерный штрих-код отображается на экране 4. Двумерный штрих-код включает в себя встроенное случайное число, сгенерированное мобильным телефоном 2. Оптический сканер 12 в устройстве 10 кассового терминала используется для считывания двумерного штрих-кода, отображенного на мобильном телефоне 2, и код может быть проанализирован для извлечения встроенной информации. Извлеченная информация может затем использоваться для обработки транзакции обычным образом, как будет понятно специалисту в данной области.

Далее будет описана модифицированная версия первого варианта осуществления со ссылкой на фиг. 3. В этом варианте мобильный телефон 2 помещается в непосредственной близости к устройству 10 кассового терминала, так что фронтальная камера 6 мобильного телефона 2 может получить изображение экрана 14 отображения устройства 10 кассового терминала. В этом варианте экран 14 отображения включает в себя двумерный штрих-код. Двумерный штрих-код, отображенный на экране 14 отображения, является статическим и кодирует информацию, указывающую, что устройство 10 кассового терминала не поддерживает бесконтактные платежи с магнитной полосой. В ответ на это мобильный телефон 2 преобразует данные магнитной полосы в двумерный штрих-код, как пояснено выше со ссылкой на фиг. 2.

Фиг. 4 показывает комбинацию методов, описанных выше, со ссылкой на фиг. 2 и 3. Экран 14 отображения устройства 10 кассового терминала первоначально пуст или включает в себя статический двумерный штрих-код, включающий в себя информацию, указывающую, что устройство 10 кассового терминала не поддерживает бесконтактные платежи с магнитной полосой.

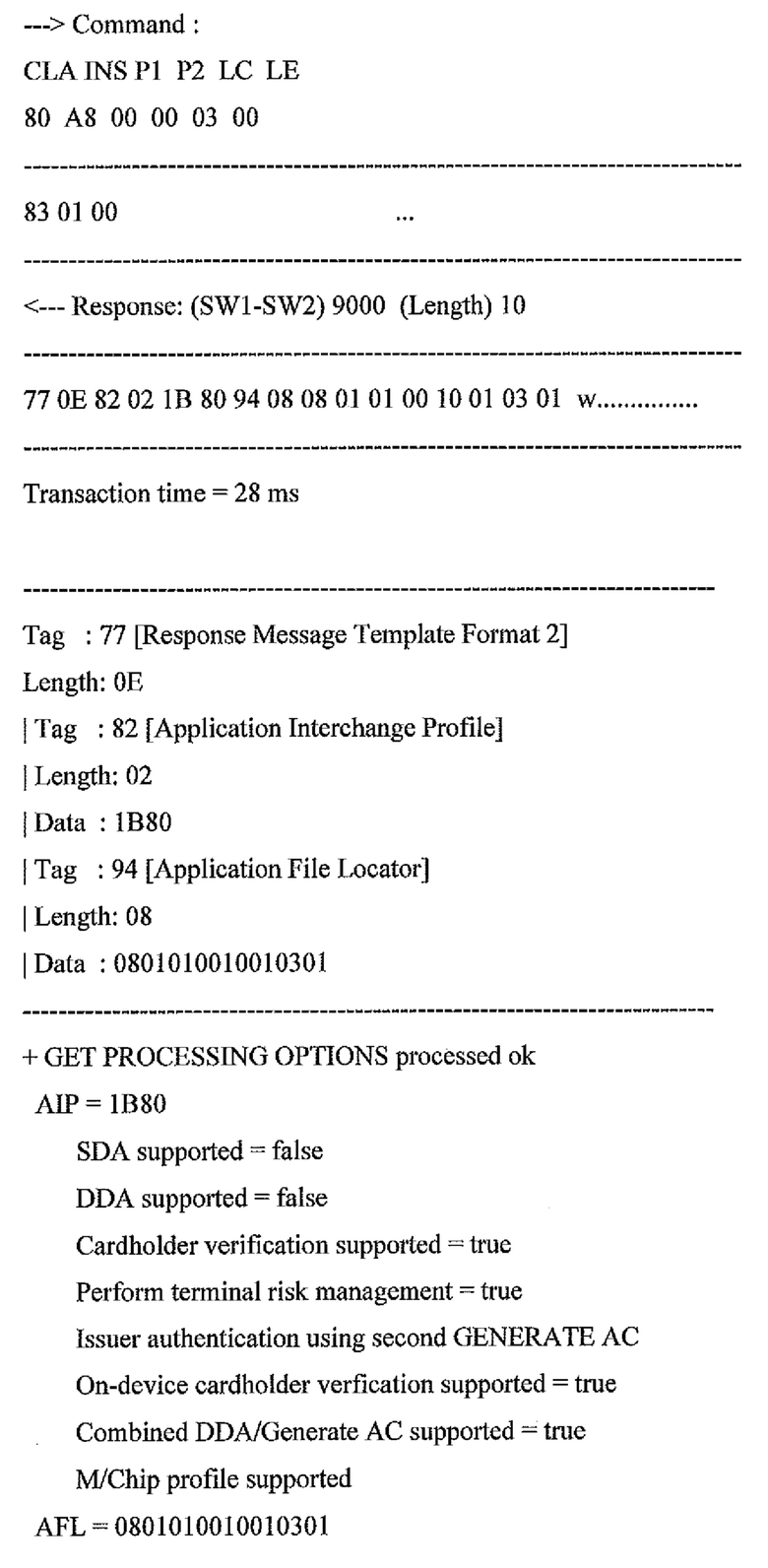

Далее будет описан второй вариант осуществления со ссылкой на фиг. 5. Снова, фронтальная камера 6 мобильного телефона 2 обеспечивает изображение экрана 14 отображения устройства 10 кассового терминала. В этом варианте статический двумерный штрих-код первоначально отображается со встроенной информацией, указывающей, что бесконтактные платежи с магнитной полосой поддерживаются. В ответ на считывание этого штрих-кода, мобильный телефон 2 отвечает генерацией своего собственного двумерного штрих-кода, который включает в себя встроенную информацию, относящуюся к точке входа и ядру C2. Оптический сканер 12 выполнен, чтобы считывать эти данные, и в ответ генерирует динамический двумерный штрих-код со встроенным случайным числом (UN). Двумерный штрих-код со встроенным случайным числом (UN) отображается на экране 14 отображения устройства 10 кассового терминала, и его изображение получается фронтальной камерой 6 мобильного телефона 2. В ответ на обнаружение динамического двумерного штрих-кода мобильный телефон 2 генерирует дополнительный двумерный штрих-код для отображения на своем экране 4 отображения, имеющий встроенные данные вычисления криптографической контрольной суммы (CCC). Дополнительный двумерный штрих-код может считываться оптическим сканером 12 в устройстве 10 кассового терминала, и данные CCC могут извлекаться для завершения транзакции способом, понятным специалисту в данной области.

Модифицированная версия процесса, описанного со ссылкой на фиг. 5, проиллюстрирована на фиг. 6. В этом варианте количество данных в каждом двумерном штрих-коде уменьшено.

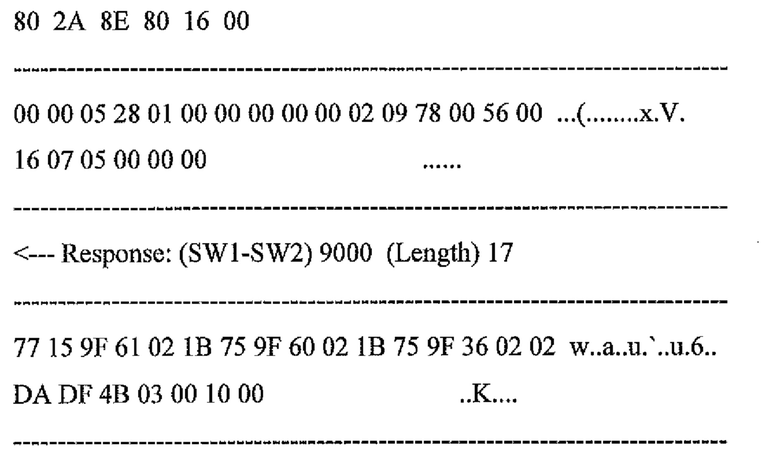

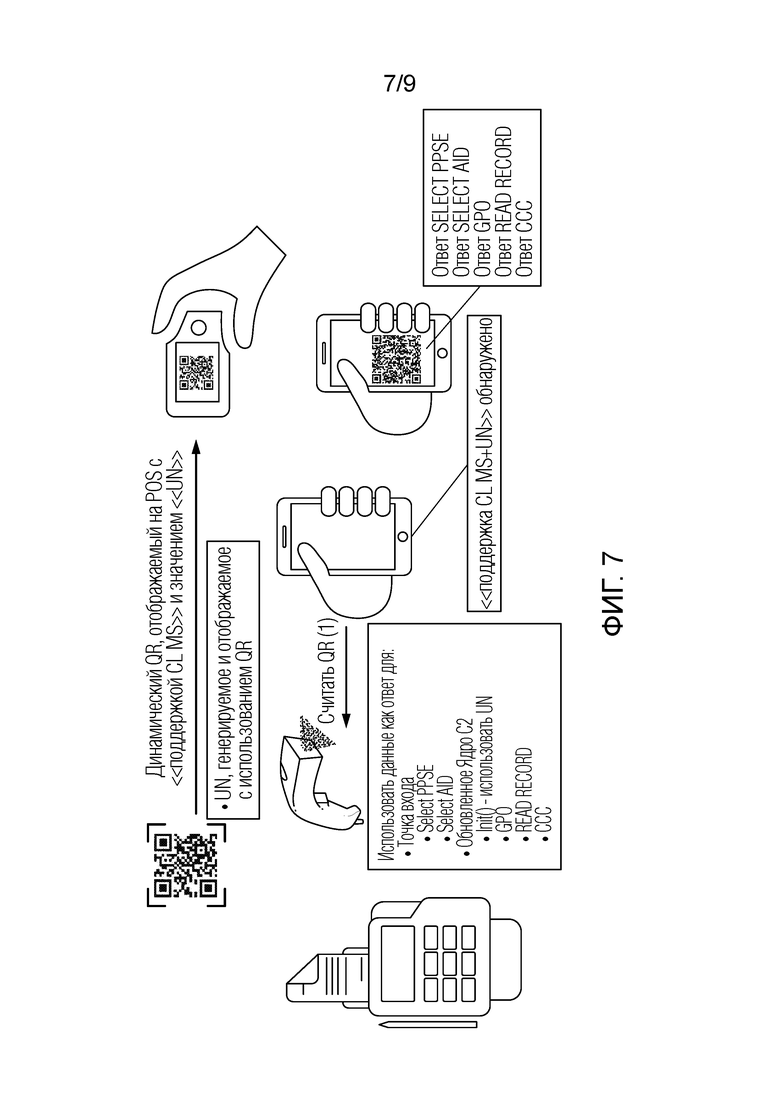

Далее описан третий вариант осуществления со ссылкой на фиг. 7. В этом варианте фронтальная камера 6 мобильного телефона 2 обеспечивает получение изображения экрана 14 отображения устройства 10 кассового терминала. В этом варианте динамический двумерный штрих-код первоначально отображается со встроенной информацией, указывающей, что бесконтактные платежи с магнитной полосой поддерживаются, и включающей в себя случайное число (UN), сгенерированное в устройстве 10 кассового терминала. В этом варианте мобильный телефон 2 может отвечать одним двумерным штрих-кодом. Двумерный штрих-код, сгенерированный мобильным телефоном 2, включает в себя ответ выбора среды бесконтактной платежной системы (PPSE), ответ выбора идентификатора приложения (AID), ответ получения опций обработки (GPO), ответ считывания записи и отклик вычисления криптографической контрольной суммы (CCC). Двумерный штрих-код считывается оптическим сканером 12, и релевантные данные извлекаются, чтобы обрабатывать транзакцию. Третий вариант осуществления может считаться предпочтительным по сравнению со вторым вариантом осуществления, поскольку только один двумерный штрих-код генерируется мобильным устройством 2, чтобы считываться оптическим сканером 12.

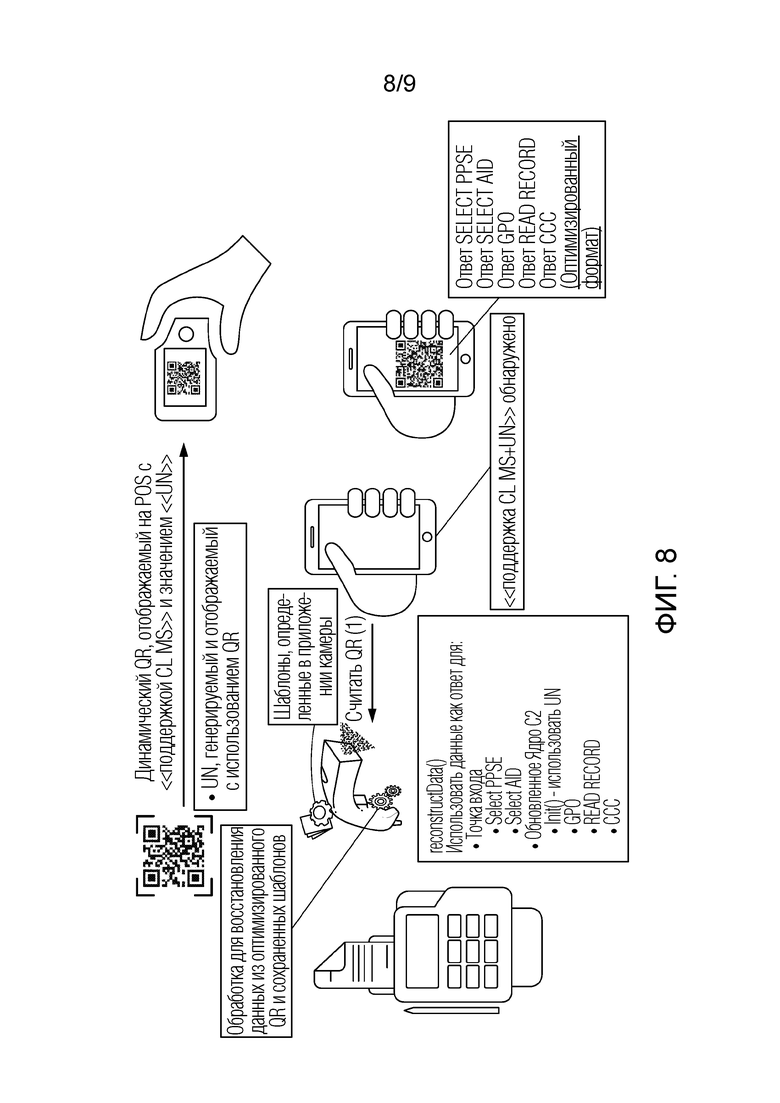

Модифицированная версия процесса, описанного со ссылкой на фиг. 7, проиллюстрирована на фиг. 8. В этом варианте количество данных, переносимых в каждом двумерном штрих-коде, уменьшено.

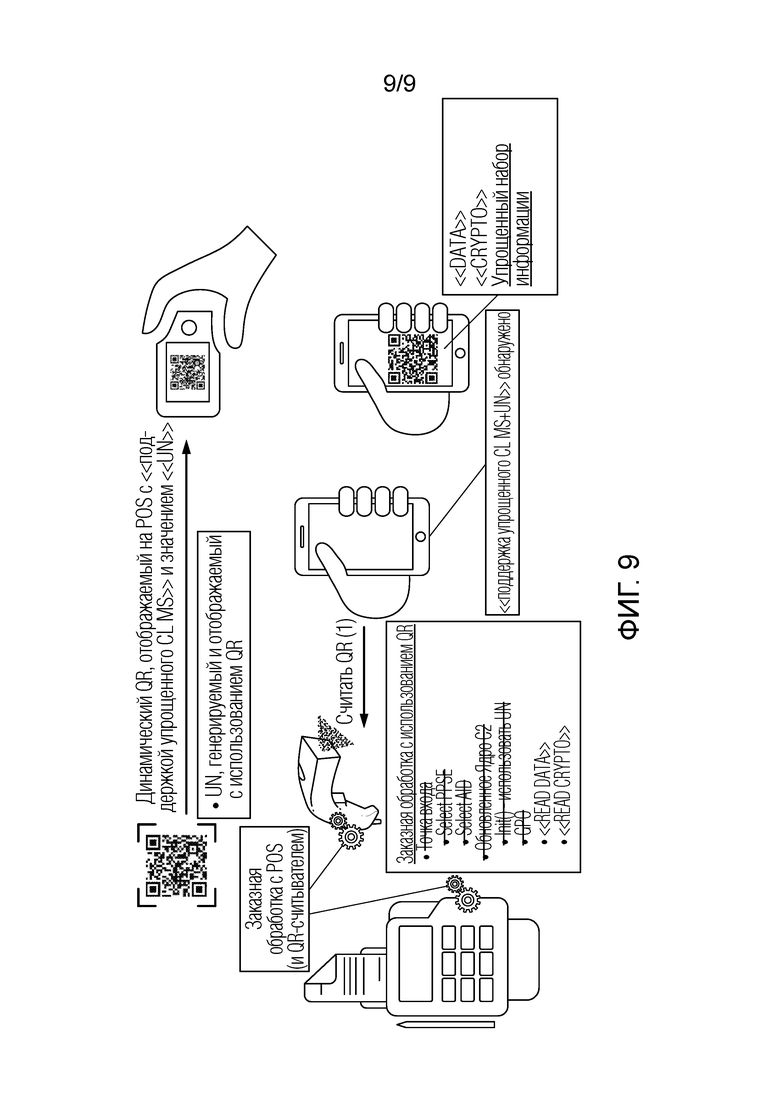

Далее описывается четвертый вариант осуществления со ссылкой на фиг. 9. В этом варианте динамический двумерный штрих-код первоначально отображается со встроенной информацией, указывающей, что бесконтактные платежи с магнитной полосой поддерживаются, и включающей в себя случайное число (UN). Случайное число (UN) генерируется в устройстве 10 кассового терминала перед обработкой любых данных, захваченных из мобильного устройства 2. В этом варианте мобильный телефон 2 отвечает генерацией своего собственного двумерного штрих-кода. Двумерный штрих-код, сгенерированный мобильным телефоном 2, включает в себя поля данных 'READ DATA' и 'READ CRYPTO'. Поле 'READ DATA' используется, чтобы предоставить информацию о платежной карте, используемой для выполнения транзакции, в то время как поле 'READ CRYPTO' используется, чтобы предоставить данные транзакции, включающие в себя требуемую криптограмму(ы). Двумерный штрих-код, отображенный на экране 4 мобильного телефона 2, считывается оптическим сканером 12, и релевантные данные извлекаются для обработки транзакции.

Вышеприведенные варианты осуществления описаны со ссылкой на мобильный телефон 2. Однако следует понимать, что множество других мобильных устройств может быть использовано в качестве альтернативы.

Принятие мобильного платежа для платежа в физическом магазине обычно имеет сильную зависимость от доступности терминалов, поддерживающих бесконтактные транзакции, и устройств, использующих элемент безопасности (SE).

С введением основанных на программном обеспечении решений платежа, таких как платежи MasterCard на основе облачных вычислений (MCBP), и решений на основе доверительной среды исполнения (TEE), таких как платежи MasterCard на основе TEE (MTBP), зависимость от элемента безопасности менее критична, так как альтернативные решения существуют и успешно развернуты на глобальном уровне в Issuer Wallets или интегрированы в кошельки цифровых гигантов, такие как Android Pay или Samsung Pay.

Тем не менее, число POS, поддерживающее Contactless (бесконтактные платежи), и число мобильных устройств с задействованным интерфейсом NFC все еще являются блокирующим элементом для развертывания решения мобильного платежа для платежей в магазинах.

Комбинированные динамические магнитные данные MagStripe (DMSD) были созданы MasterCard в качестве средства для встраивания некоторых динамических основанных на времени (хронологических) данных в данные отслеживания, обычно используемые, когда карта с магнитной полосой проводится в терминале.

С доступностью проприетарного решения, способного поддерживать безопасную передачу MagStripe (MST) в качестве канала связи между мобильным устройством и POS, возможно предоставить решение мобильного платежа без использования технологии NFC. Тем не менее, это решение доступно только для высокотехнологичных мобильных устройств от одного производителя, используемых в комбинации с их собственным кошельком (Samsung Pay).

Данный документ представляет список решений с использованием мобильного платежа на основе QR для платежей в магазине, которые могут быть использованы с применением любого мобильного устройства.

Первое решение требует от мобильного устройства только иметь дисплей, в то время как второй набор решений требует от мобильного устройства иметь дисплей и фронтальную камеру рядом или встроенную в дисплей.

Заметим, что данные решения также могут использоваться в других контекстах, таких как торговые автоматы, а также могут быть распространены на виртуальные магазины.

Понятие POS используется в качестве обобщенного термина в данном документе, чтобы описывать точку принятия (одобрения), которая может быть использована владельцем мобильного устройства для выполнения мобильной платежной транзакции с использованием QR кода(ов).

MasterCard уже создал решения с использованием QR кода для удаленного платежа, такие как US20140101036 и US20160155112 и совместно поданная предварительная заявка США (номер дела патентного поверенного: P01889-US-PROV (M01.331P)).

Мобильный платеж на основе QR

Обзор

Решения, описанные в этом документе, используют разные модели (фиг. 1) для связи между мобильным устройством и POS.

Фиг. 1 - Опции связи между мобильным устройством и POS

Минимальным требованием для мобильного устройства является доступность дисплея, способного показывать QR код. POS будет сканировать этот QR код с использованием камеры, соединенной с POS.

Фронтальная камера, доступная рядом с дисплеем мобильного устройства, может использоваться, чтобы сканировать QR код, отображаемый посредством POS.

Камера POS реализует некоторую логику для обработки данных, обеспеченных мобильным устройством.

Следующие решения могут быть интегрированы со стандартным POS:

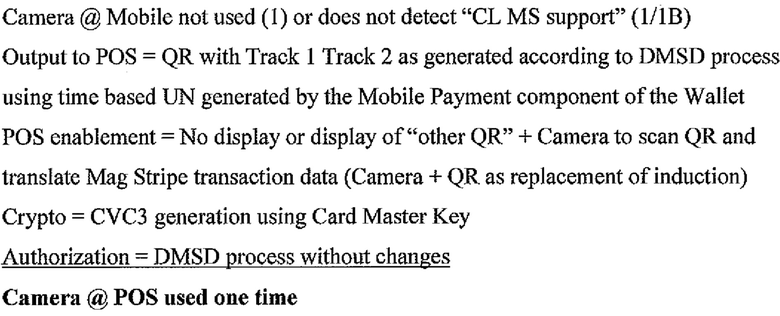

POS с поддержкой проводимых транзакций Mag Stripe -- Решение 1/1Q - Транзакция DMSD на основе QR (POS с интерфейсом QR2MS)

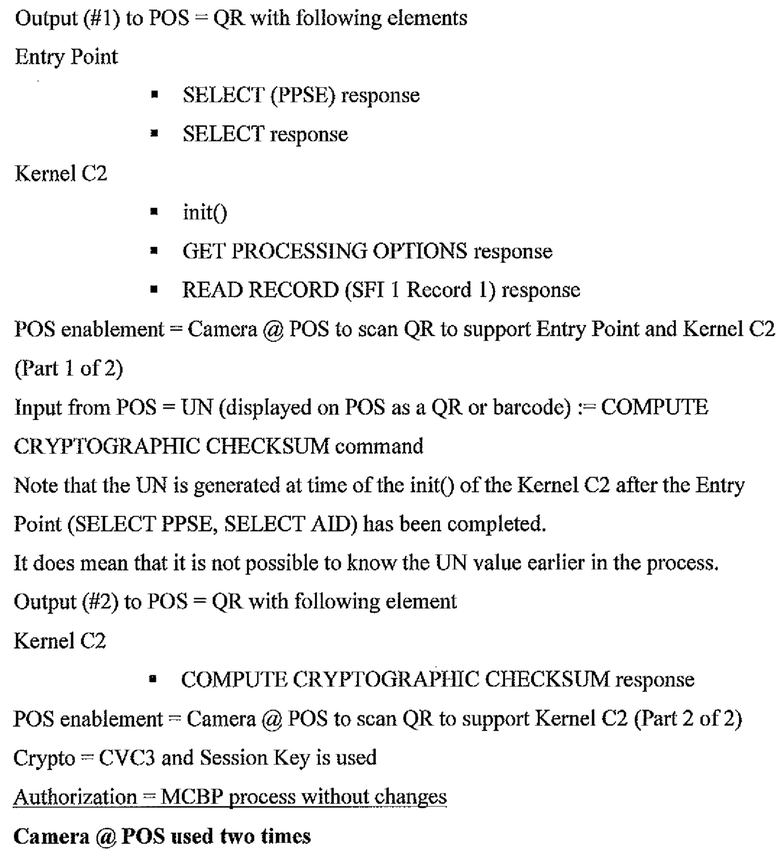

POS с поддержкой бесконтактных транзакций Mag Stripe -- Решение 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2)

Следующие решения требуют заказного POS:

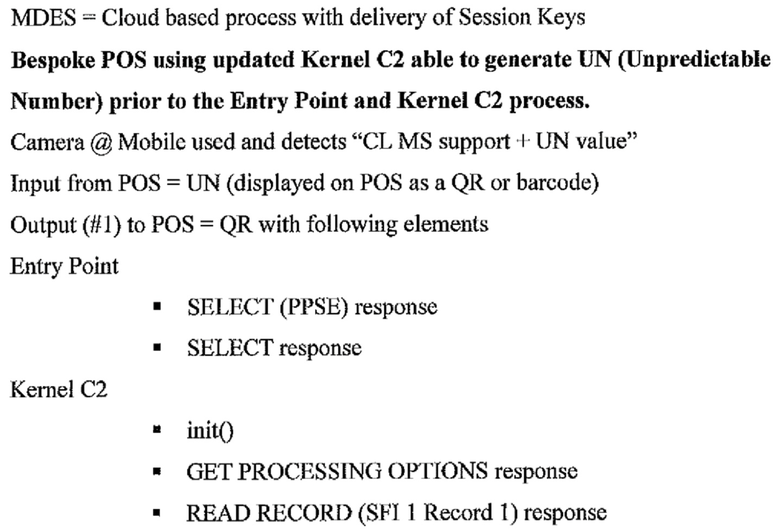

Заказной POS (с использованием обновленного Ядра C2) с поддержкой бесконтактных транзакций Mag Stripe - Решение 3 -- Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2)

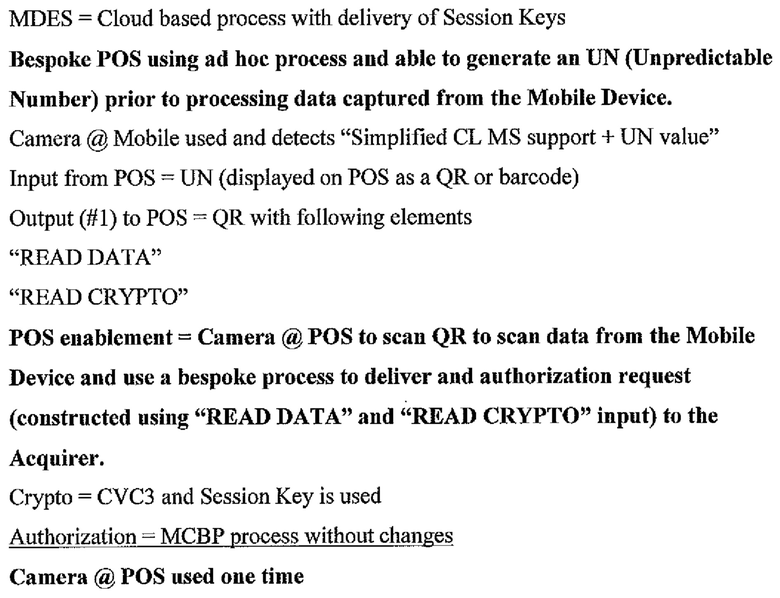

Заказной POS (с использованием упрощенного Ядра C2 или специализированного процесса) -- Решение 4 - Транзакция CLMS на основе QR (Заказной POS с интерфейсом QR)

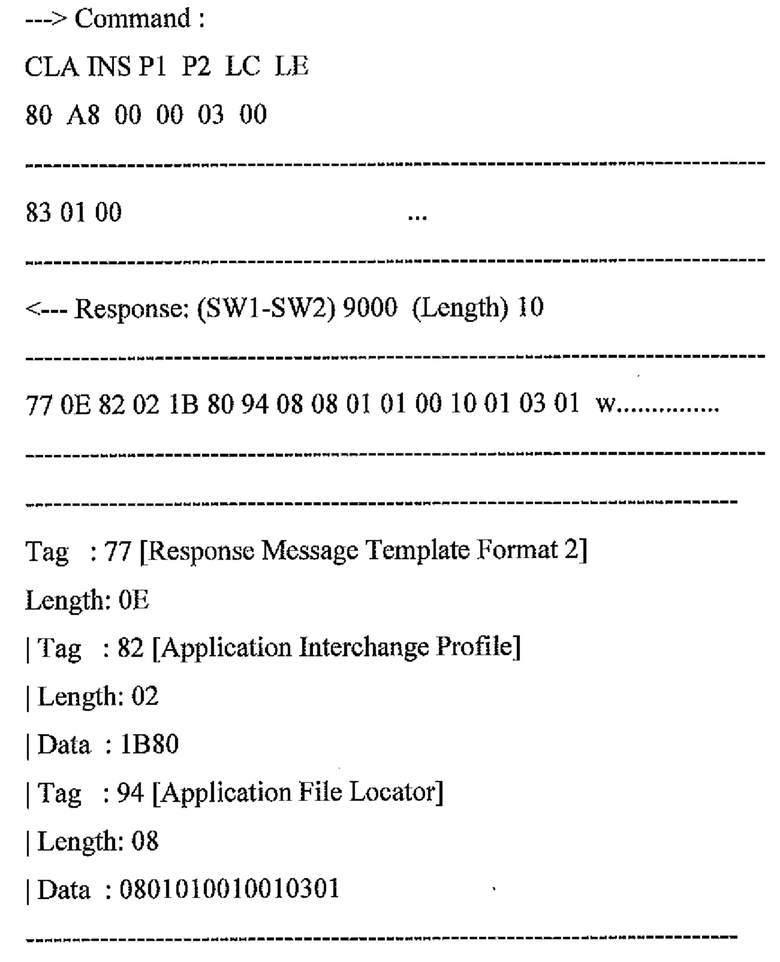

Решение 1/1Q - Транзакция DMSD на основе QR (POS с интерфейсом QR2MS)

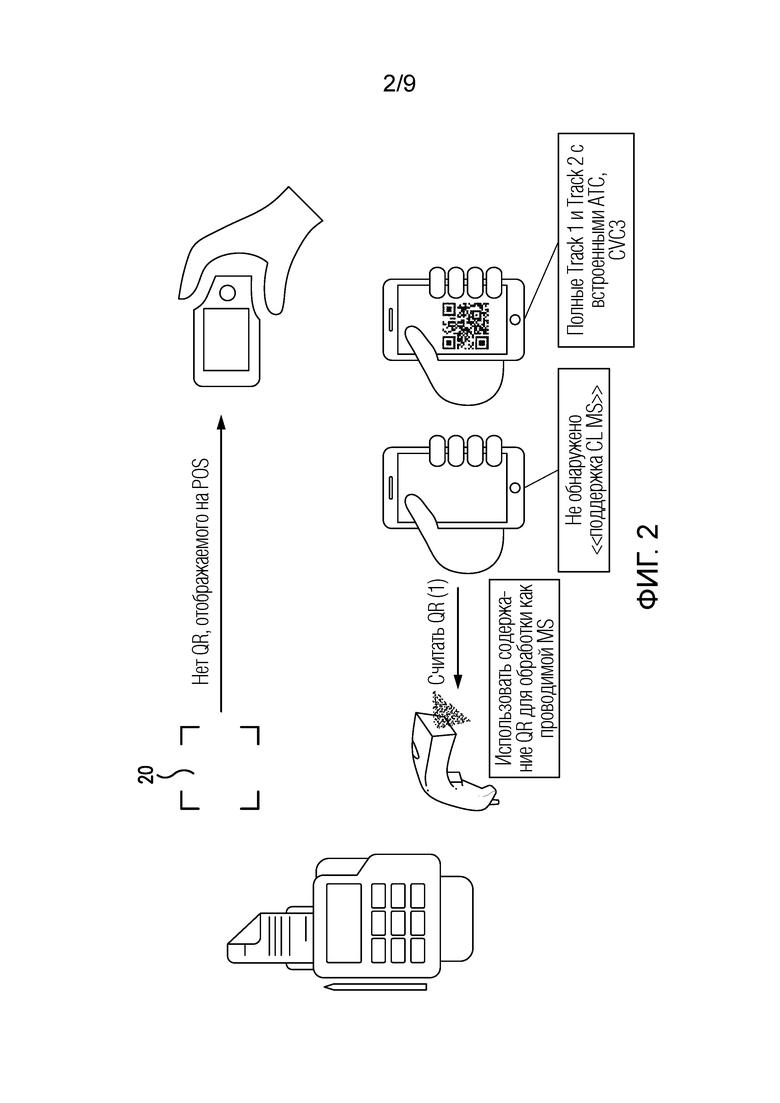

Решение 1, описанное на фиг. 2, является базовой моделью, с выгодой использующей концепцию динамических данных магнитной полосы [DMSD].

Вместо предоставления информации на POS с использованием безопасной передачи MagStripe (MST), QR код отображается мобильным устройством и считывается с использованием камеры, соединенной с POS.

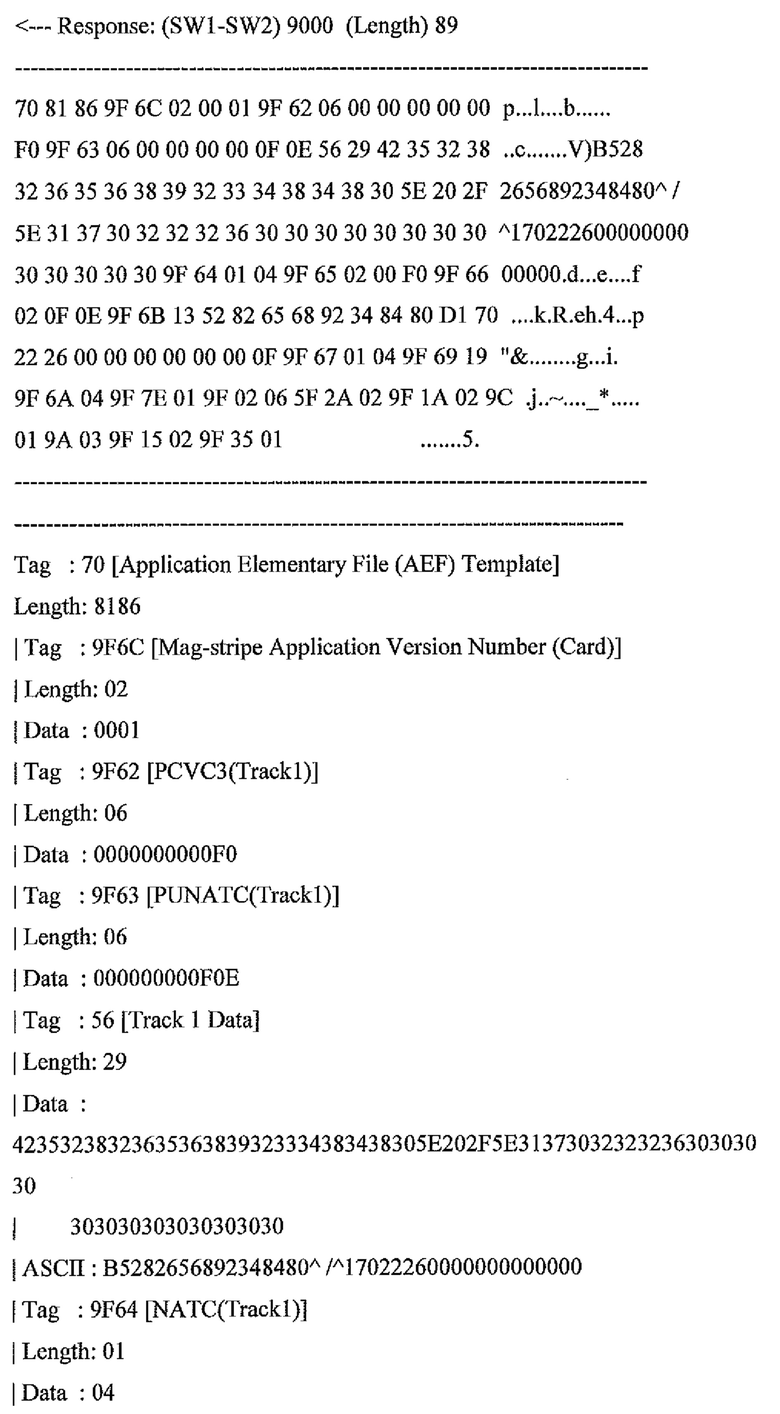

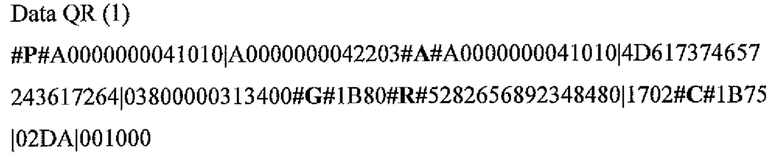

QR код содержит данные полного отслеживания (Full Track) 1 и полного отслеживания (Full Track) 2 со встроенными значениями ATC и CVC3.

Транзакция обрабатывается как проводимая транзакция Mag Stripe посредством POS с конкретным значением режима входа POS.

Транзакция авторизуется с использованием системы MasterCard, включающей в себя интеграцию служб задействования цифровых технологий MasterCard процесса валидации DMSD.

Решение 1Q, описанное на фиг. 3, является вариантом решения 1. POS отображает QR код, который может быть отсканирован мобильным устройством. QR код не содержит маркер, используемый для запуска решений 2 (Маркер ʺподдержка CL MSʺ), 3 (Маркер ʺподдержка CL MS и значение UNʺ) или 4 (Маркер ʺПоддержка упрощенного CL MS и значение UNʺ).

Этот процесс может быть кратко сформулирован следующим образом:

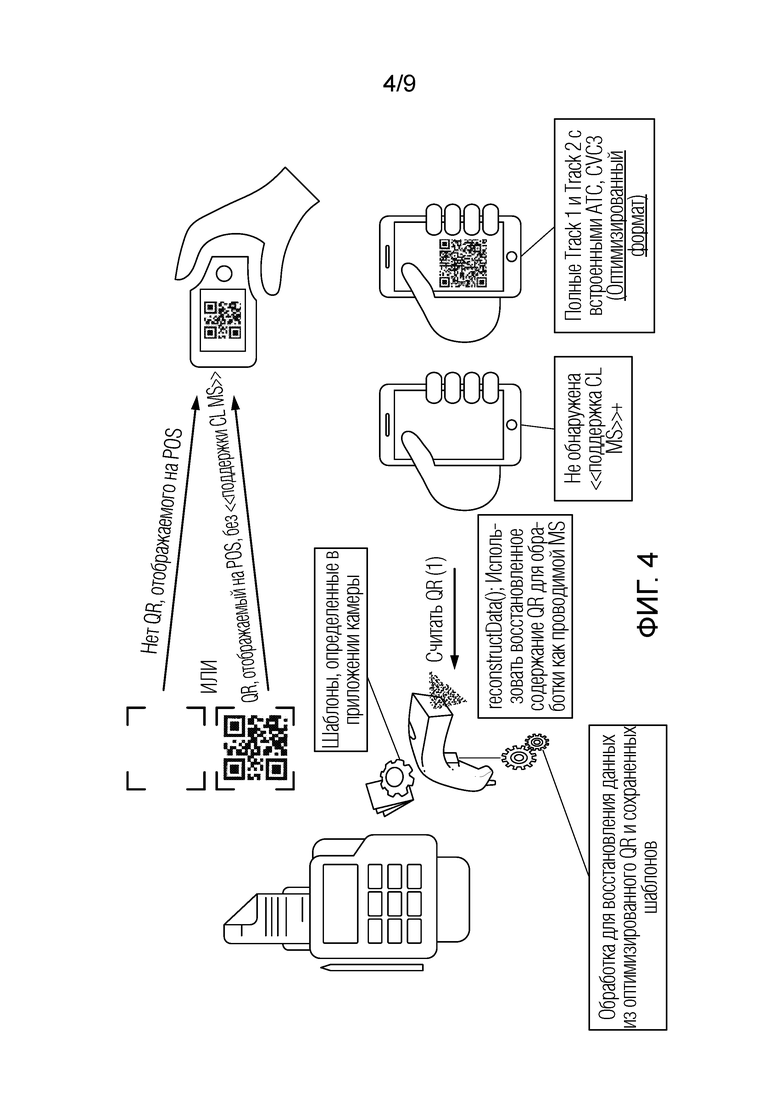

Количество данных, подлежащих переносу с использованием QR кода, влияет на размер и сложность QR кода.

Оптимизированный процесс, описанный на фиг. 4, может использоваться, чтобы уменьшить количество данных, подлежащих предоставлению с использованием Решения 1 или Решения 1Q, описанных выше.

При использовании этого оптимизированного процесса, камера, используемая посредством POS (сканер QR), должна поддерживать некоторую дополнительную логику, чтобы управлять шаблонами, подлежащими заполнению данными, обеспеченными с использованием QR кода (1), захваченного из мобильного устройства.

Фиг. 2 - Решение 1/1Q (Оптимизированное)

Технические подробности о решениях 1, 1Q и оптимизированной версии обеспечены в разделе Решение 1/1Q - Транзакция DMSD на основе QR (POS с интерфейсом QR2MS) Приложения - Техническая информация

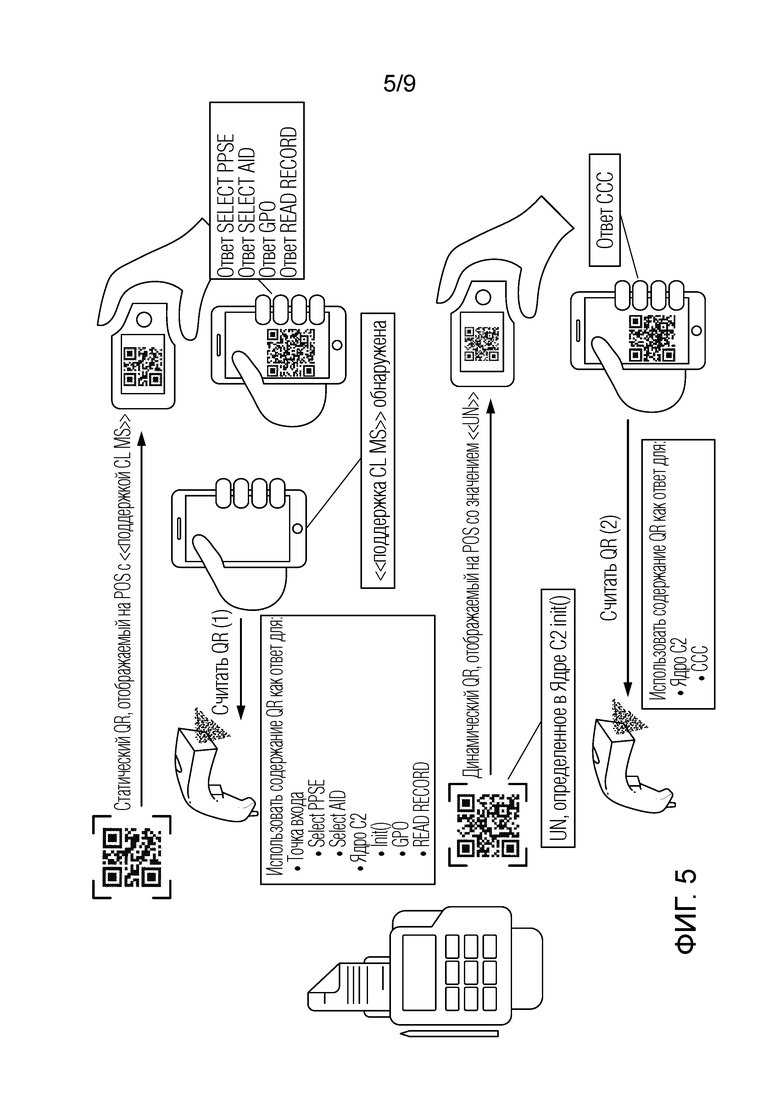

Решение 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2)

Решение 2, описанное на фиг. 5, является моделью, с выгодой использующей концепцию бесконтактной транзакции Mag Stripe с использованием QR кодов (одностороннего канала связи) вместо канала связи NFC (интерфейса связи в ближней зоне) между POS и мобильным устройством.

Фиг. 3 - Решение 2

Этот процесс может быть кратко сформулирован следующим образом:

Количество данных, подлежащих переносу с использованием QR кода, влияет на размер и сложность QR кода.

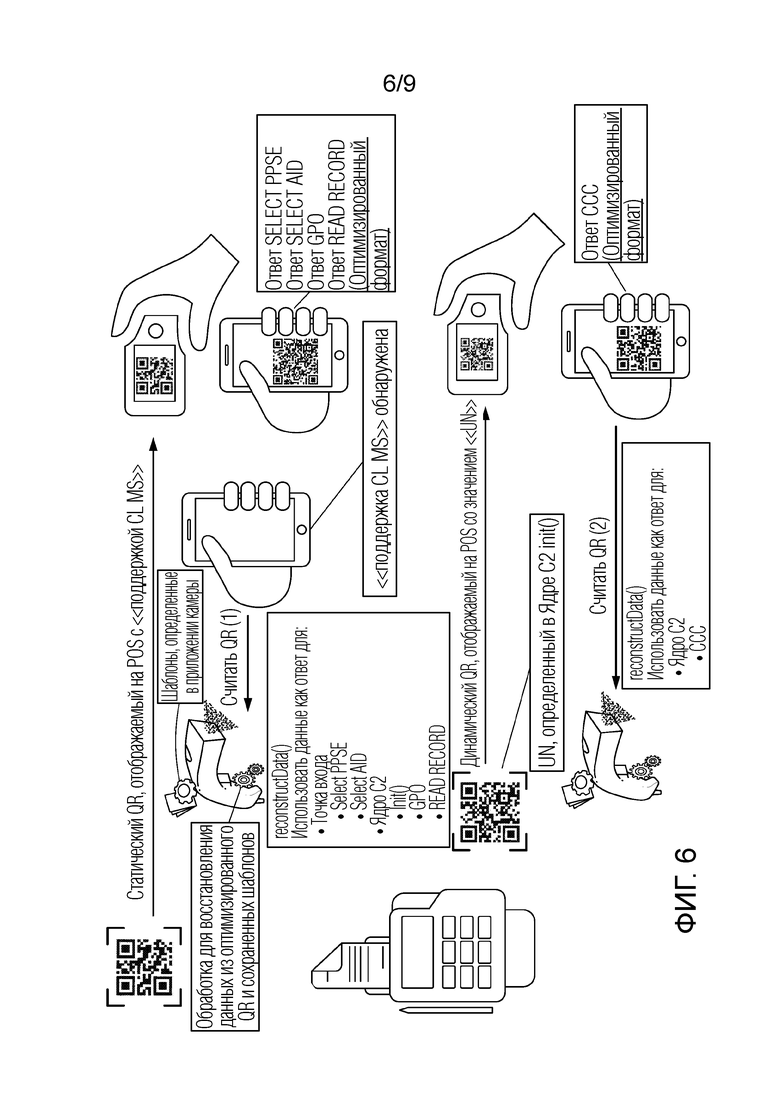

Оптимизированный процесс, описанный на фиг. 6, может использоваться, чтобы уменьшить количество данных, подлежащих предоставлению, с использованием Решения 2, описанного выше.

При использовании этого оптимизированного процесса, камера, используемая посредством POS (Сканер QR), должна поддерживать некоторую дополнительную логику, чтобы управлять шаблонами, подлежащими заполнению данными, обеспеченными с использованием QR кодов (1)(2), захваченных с мобильного устройства.

Фиг. 4 - Решение 2 (Оптимизированное)

Технические подробности о решении 2 и оптимизированной версии обеспечены в разделе Решение 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2) Приложения - Техническая информация.

Решение 3 - Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2)

Решение 3, описанное на фиг. 7, является моделью, с выгодой использующей концепцию бесконтактной транзакции Mag Stripe с использованием QR кодов (одностороннего канала связи) вместо канала связи NFC (интерфейса связи в ближней зоне) между POS и мобильным устройством.

Одним из главных недостатков Решения 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2) является необходимость сканировать два QR кода из мобильного устройства пользователя (один перед генерацией значения UN во время инициализации Ядра C2 и один при получении ответа на команду COMPUTE CRYPTOGRAPHIC CHECKSUM).

Решение 3 удаляет техническое ограничение с использованием обновленного Ядра C2, которое способно генерировать и отображать значение UN перед инициированием процесса бесконтактной транзакции Mag Stripe.

Таким образом, данные транзакции могут захватываться камерой, соединенной с POS, с использованием одного QR кода, отображаемого мобильным устройством.

Фиг. 5 - Решение 3

Этот процесс может быть кратко сформулирован следующим образом:

Количество данных, подлежащих переносу с использованием QR кода, влияет на размер и сложность QR кода.

При использовании Решения 3, общее количество данных реально является значительным, что приводит к представлению большого и сложного QR кода на камеру POS.

Оптимизированный процесс, описанный на фиг. 8, может использоваться для уменьшения количества данных, подлежащих предоставлению с использованием Решения 3, описанного выше.

При использовании этого оптимизированного процесса, камера, используемая посредством POS (сканер QR), должна поддерживать некоторую логику, чтобы управлять шаблонами, подлежащими заполнению данными, обеспечиваемыми с использованием QR кода (1), захваченного из мобильного устройства.

Фиг. 6 - Решение 3 (Оптимизированное)

Технические подробности о решении 3 и оптимизированной версии представлены в разделе Решение 3 - Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2) Приложения - Техническая Информация.

Решение 4 - Транзакция CLMS на основе QR (Заказной POS с интерфейсом QR)

Решение 4, описанное на фиг. 9, является моделью, эмулирующей концепцию бесконтактной транзакции Mag Stripe с использованием QR кодов (одностороннего канала связи) вместо канала связи NFC (интерфейса связи в ближней зоне) между POS и мобильным устройством.

При использовании этого решения заказной процесс замещает использование Точки входа и (обновленного) Ядра C2, как представлено в Решении 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2) и Решении 3 - Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2).

Заказной процесс сфокусирован на считывании данных о карте и ее конфигурации (ʺREAD DATAʺ) и получении криптографического материала (ʺREAD CRYPTOʺ).

Фиг. 7 - Решение 4

Этот процесс может быть кратко сформулирован следующим образом:

При использовании Решения 4, количество данных, предоставляемых мобильным устройством с использованием QR кода, оптимизировано по умолчанию. Технические подробности о решении 4 обеспечены в разделе Решение 4 - Транзакция CLMS на основе QR (Заказной POS с интерфейсом QR) Приложения - Техническая Информация

Приложение - Техническая Информация

Настоящее приложение обеспечивает техническую информацию для следующих решений:

- Решение 1/1Q - Транзакция DMSD на основе QR (POS с интерфейсом QR2MS)

- Решение 2 - Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2)

- Решение 3 - Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2)

- Решение 4 - Транзакция CLMS на основе QR (Заказной POS с интерфейсом QR)

Решение 1/1Q - Транзакция DMSD на основе QR (POS с интерфейсом QR2MS)

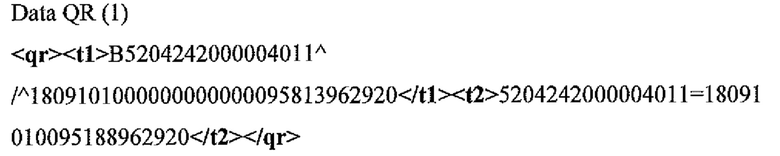

Данные транзакции с использованием Решения 1/1Q

Примечание - Данные выборок DMSD, предоставленные Испытательной группой MasterCard

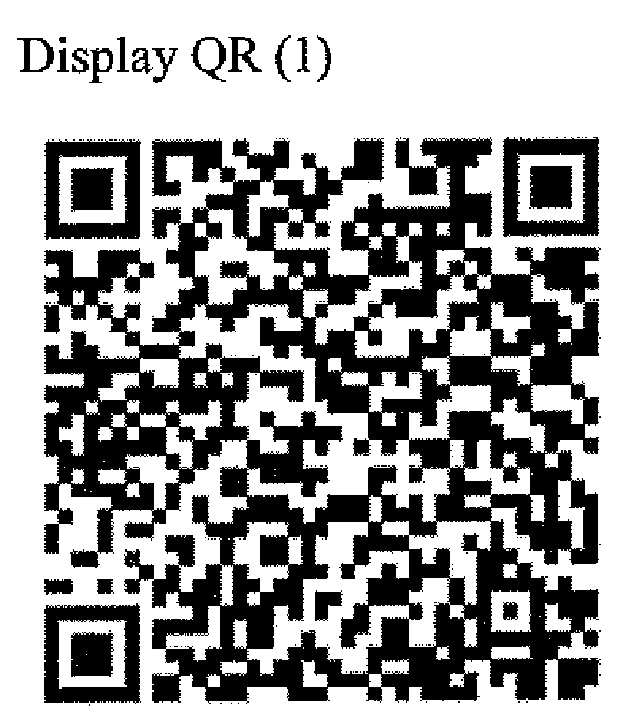

QR, отображаемый мобильным устройством с использованием Решения 1/1

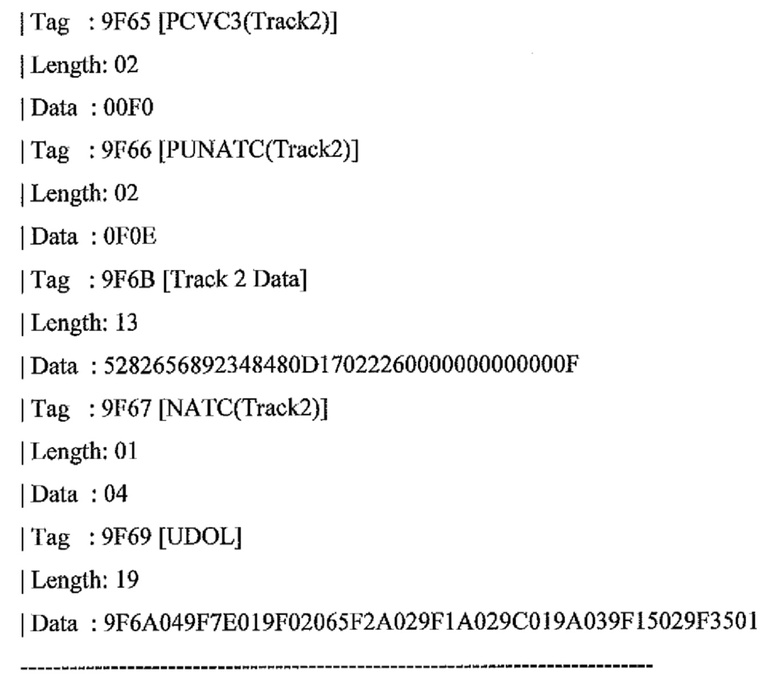

Данные транзакции с использованием Оптимизированного Решения 1/1Q

Мобильному устройству нужно предоставить следующие значения в качестве части оптимизированных данных для транзакции DMSD:

Маркер #D# используется для идентификации транзакции DMSD

Шаблон, подлежащий использованию компонентом оптимизации камеры:

QR, отображаемый мобильным устройством с использованием Решения 1/1Q

Решение 2 -Транзакция CLMS на основе QR (POS с интерфейсом QR2EP+KC2)

Данные транзакции с использованием Решения 2

QR коды, отображаемые мобильным устройством с использованием Решения 2

Данные транзакции с использованием Оптимизированного решения 2

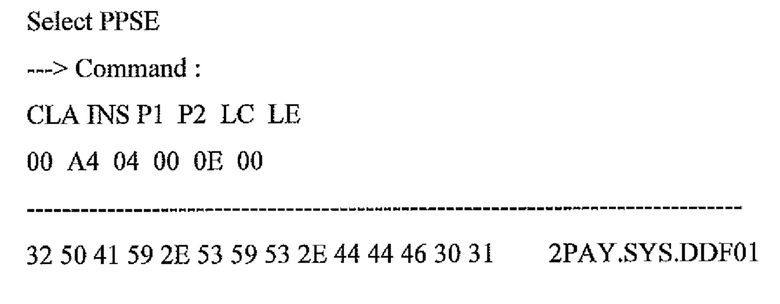

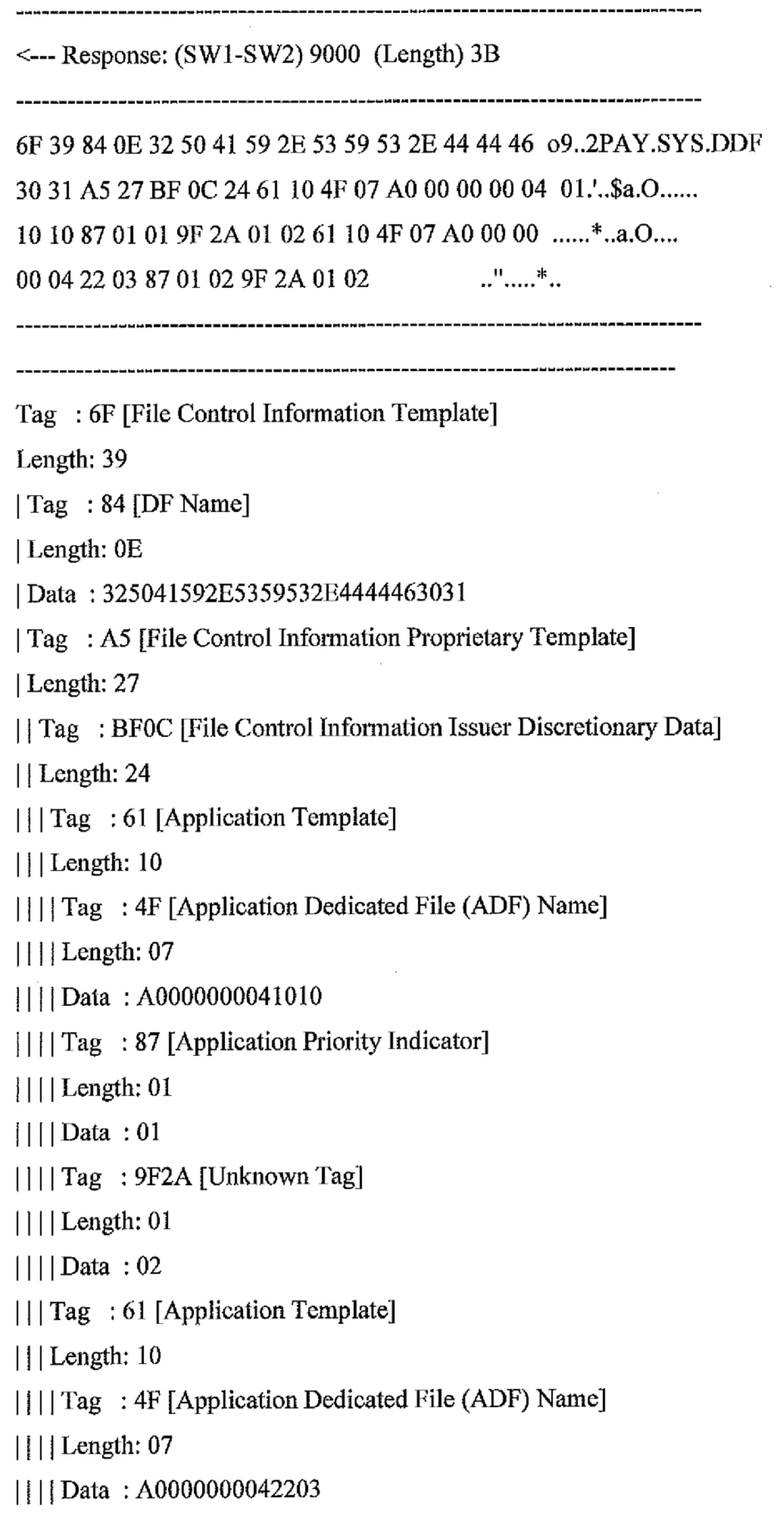

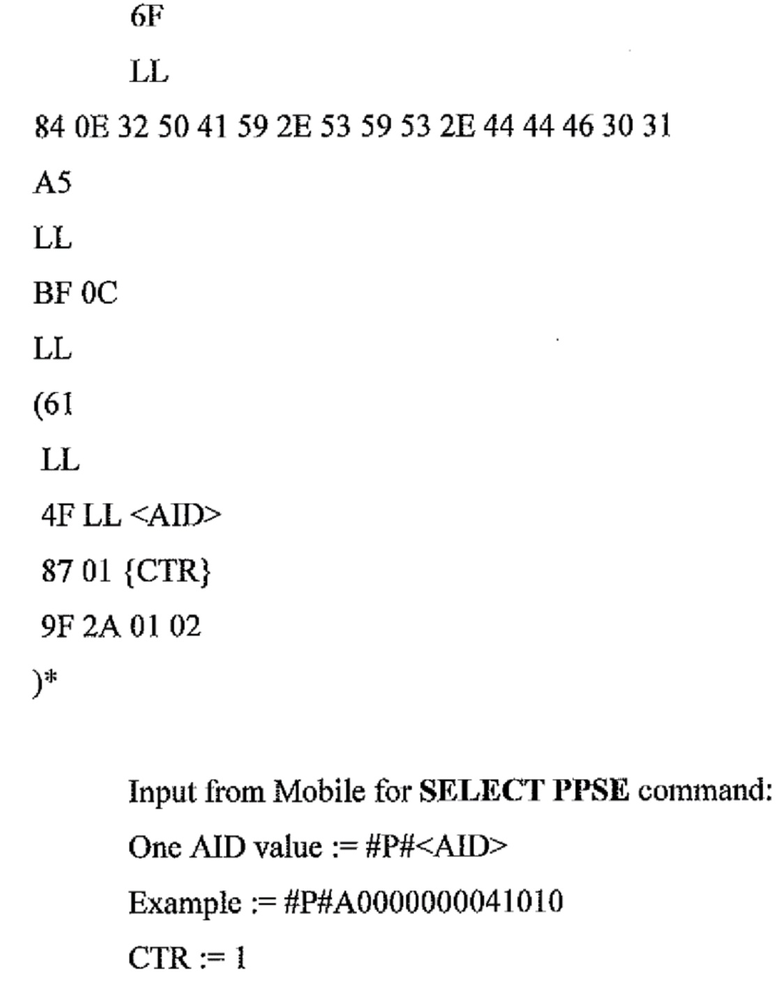

Мобильное устройство должно предоставить список <AID> как часть оптимизированных данных для отклика SELECT PPSE

Маркер #P# используется для идентификации команды SELECT PPSE

Приоритет будет вычислен автоматически компонентом оптимизации камеры с использованием значения счетчика ({CTR})

Длины (LL) вычисляются компонентом оптимизации камеры.

Шаблон, используемый компонентом оптимизации камеры:

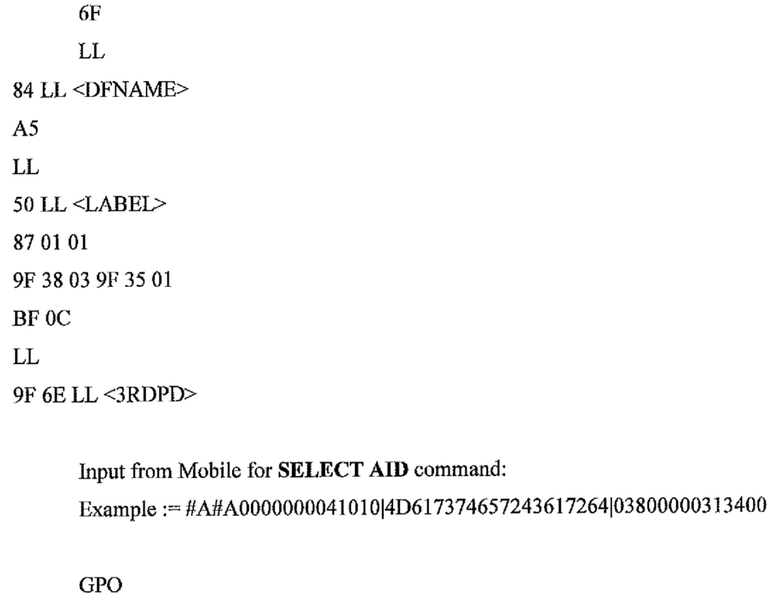

Мобильное устройство должно предоставить следующие значения в качестве части оптимизированных данных для отклика SELECT AID:

Маркер #A# используется, чтобы идентифицировать команду SELECT AID

Длины (LL) вычисляются компонентом оптимизации камеры.

Шаблон, подлежащий использованию компонентом оптимизации камеры:

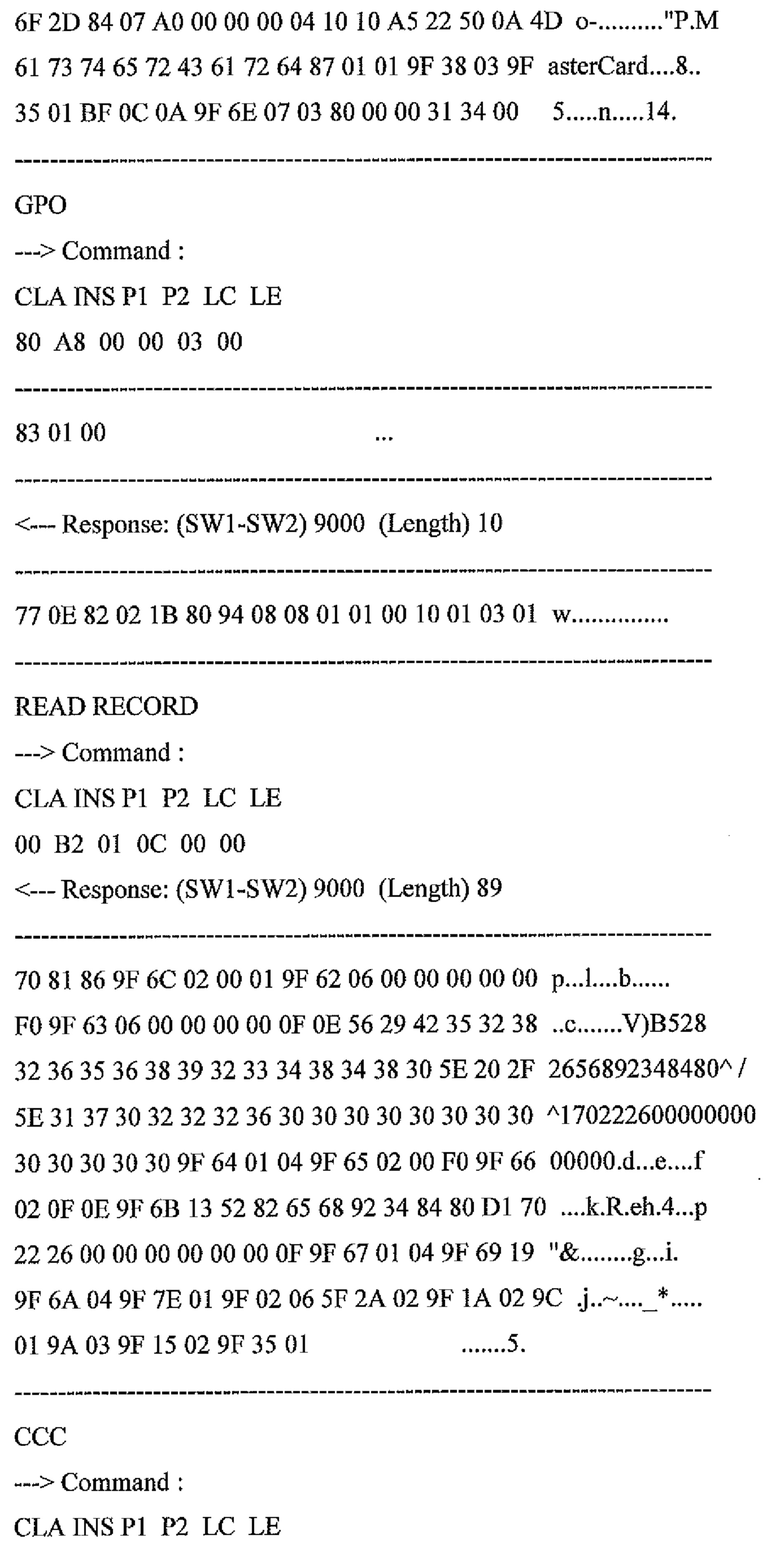

Мобильное устройство должно предоставить <AIP> в качестве части оптимизированных данных для отклика GPO.

Маркер #G# используется, чтобы идентифицировать команду GPO

Шаблон, используемый компонентом оптимизации камеры:

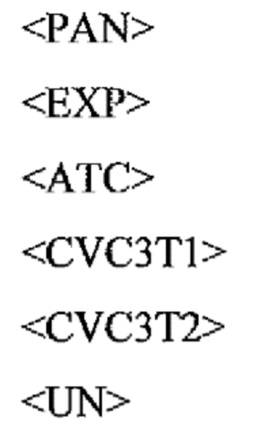

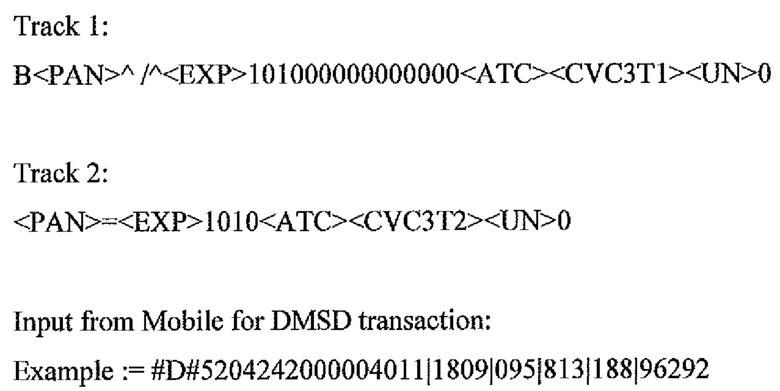

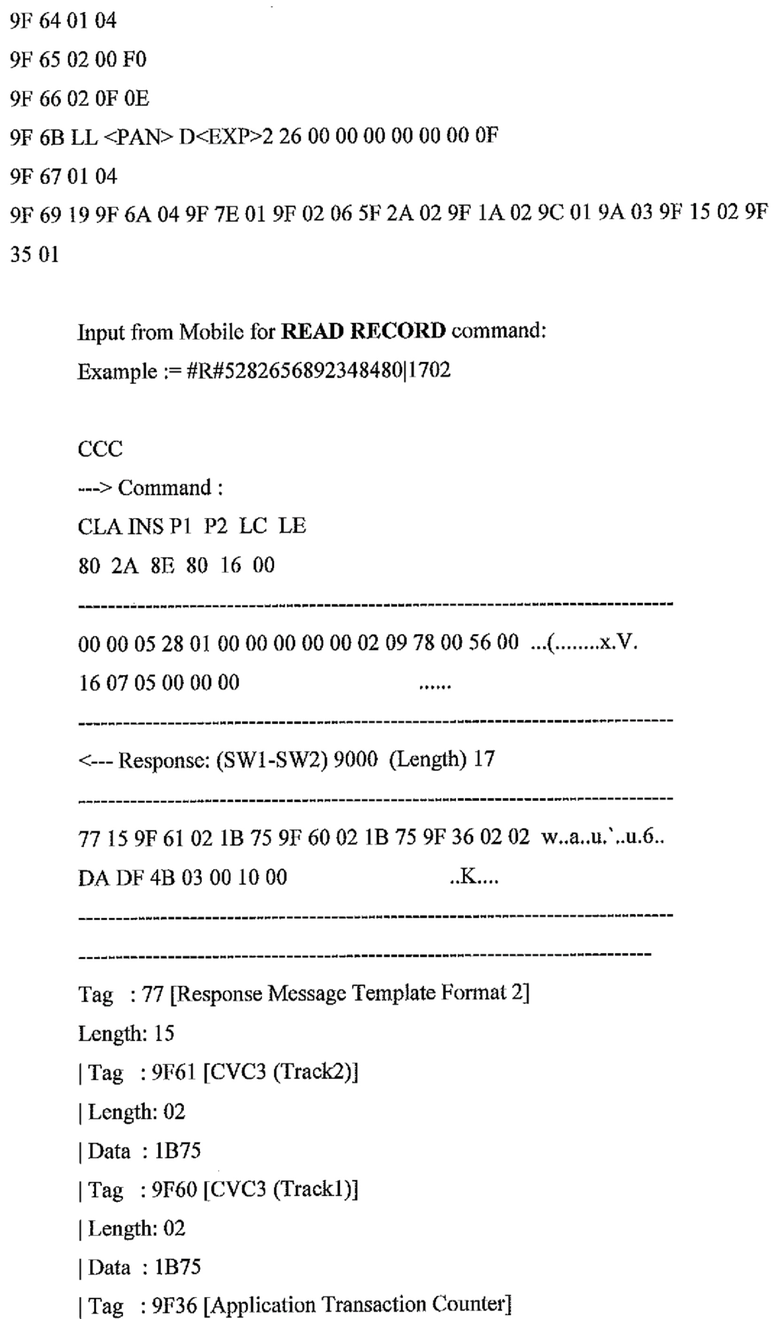

Мобильное устройство должно предоставить следующие значения как часть оптимизированных данных для отклика READ RECORD:

<PAN>

<EXP>

Маркер #R# используется для идентификации команды READ RECORD

ASCII значение {PAN} и {EXP} будет автоматически вычисляться компонентом оптимизации камеры

Длины (LL) вычисляются компонентом оптимизации камеры.

Шаблон, используемый компонентом оптимизации камеры:

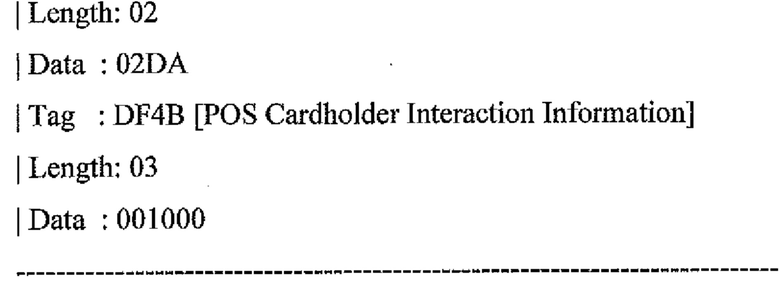

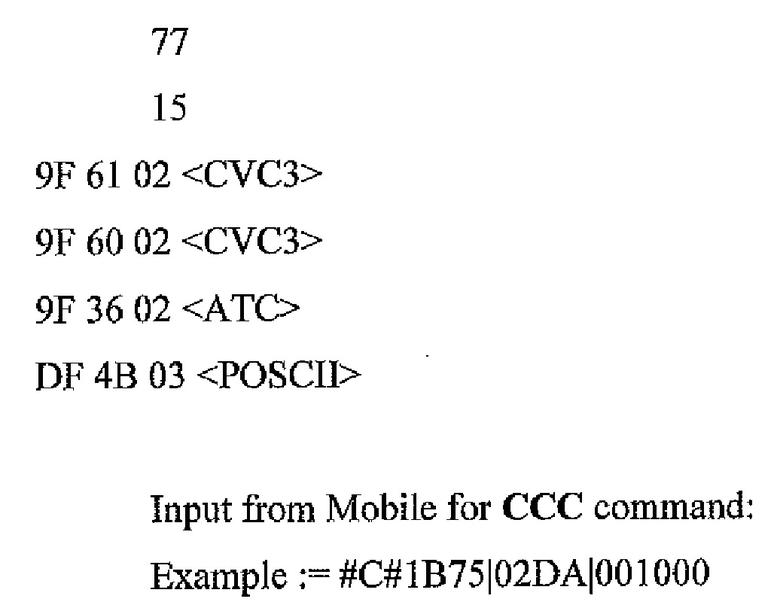

Мобильное устройство должно предоставить следующие значения в качестве части оптимизированных данных для отклика CCC:

<CVC3>

<ATC>

<POSCII>

Маркер #C# используется для идентификации команды CCC.

При использовании платежей MasterCard на основе облачных вычислений, то же значение используется для CVC3 Track 2 и CVC3 Track 1.

Шаблон, используемый компонентом оптимизации камеры:

QR коды, отображаемые мобильным устройством с использованием Оптимизированного Решения 2

Управление AID

Множество AID

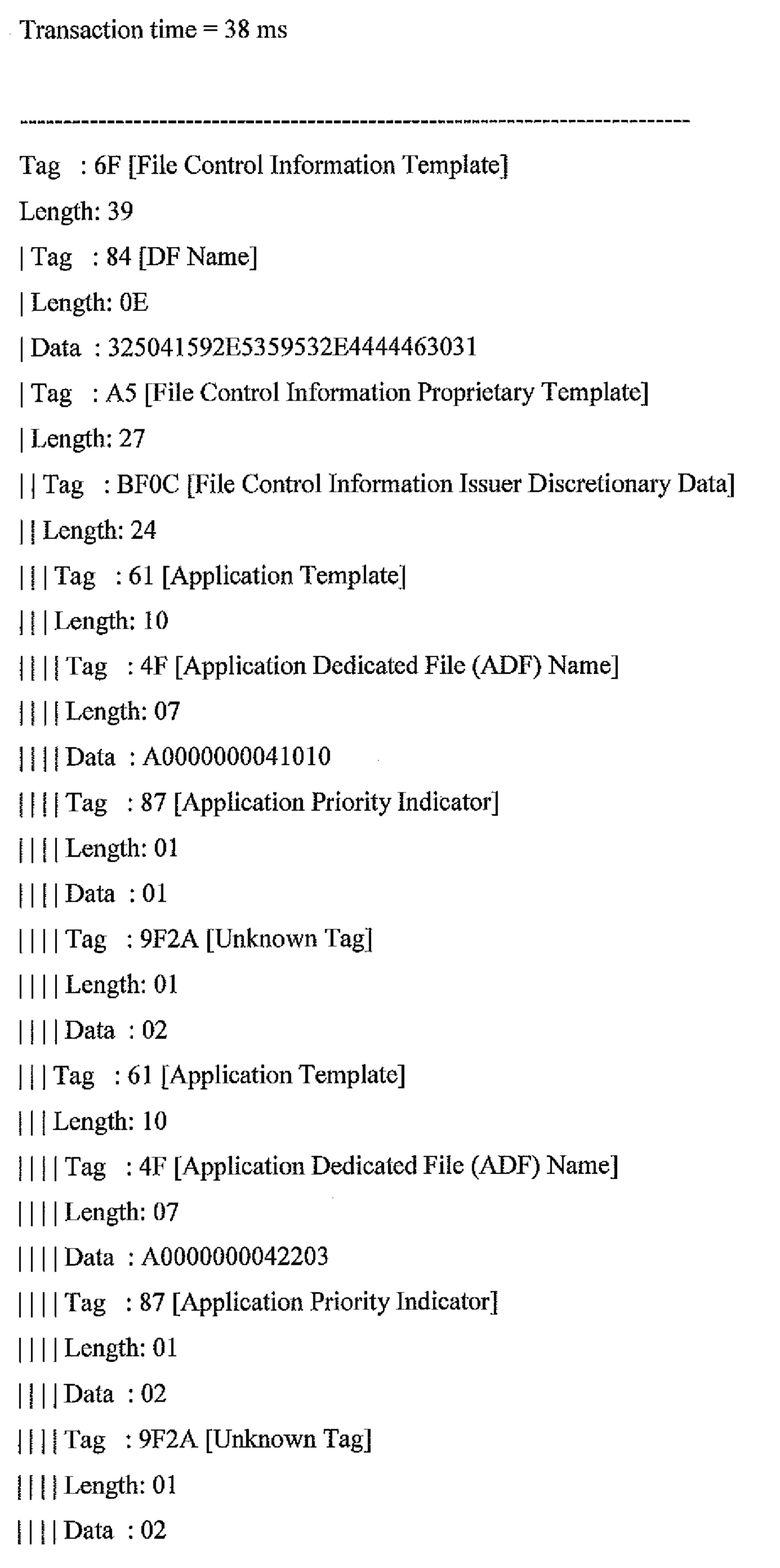

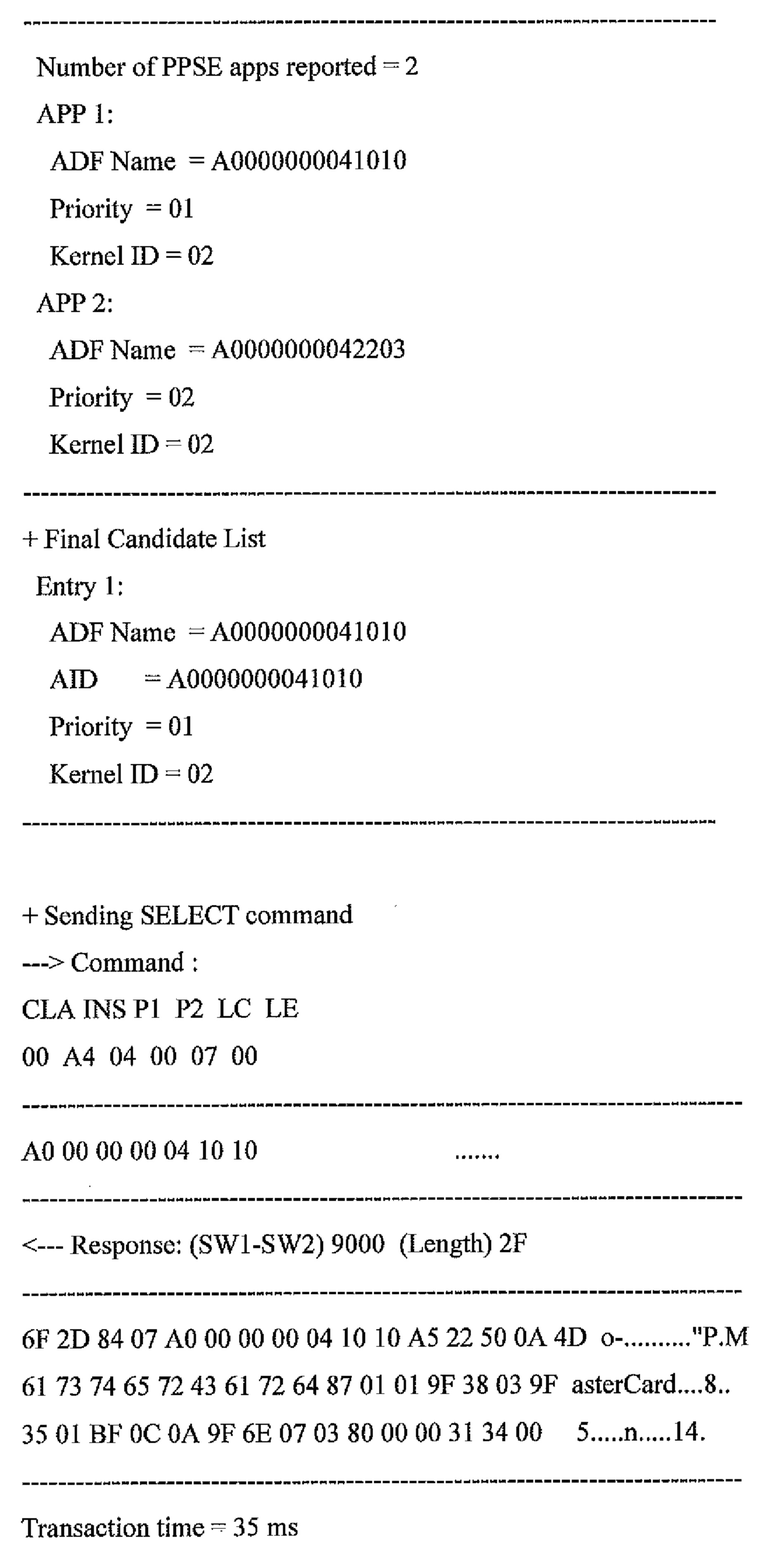

В примере, обеспеченном решением 2, ответ на команду SELECT PPSE содержит два значения AID.

Это означает, что при выполнении стандартной Бесконтактной транзакции Mag Stripe, POS на основе своей конфигурации (и пользовательского выбора, если имеется) может решить выбрать первый AID или альтернативный AID как часть команды SELECT AID.

Первый способ для адресации этого с использованием Решения 2 заключается в ограничении списка AID до одного элемента. В этом случае платежное приложение может поддерживать только один AID.

Вторым способом для адресации будет предоставление информации, требуемой для обоих AID, и разрешение компоненту POS и/или компоненту камеры (оптимизатору) обрабатывать выбор AID и ассоциированной информации, такой как:

Дополнительная оптимизация AID

При использовании одного значения AID, содержание поля <AID>, обеспеченного как часть ответа на команду SELECT PPSE, и содержание поля <DFNAME>, обеспеченного как часть ответа на команду SELECT AID, имеют одно и то же значение.

Можно обеспечить только одно значение и позволить компоненту оптимизации камеры использовать значение <AID> для поля <DFNAME> при обработке ответа на команду SELECT AID.

Решение 3 - Транзакция CLMS на основе QR (Обновленный POS с интерфейсом QR2EP+KC2)

Данные транзакции с использованием Решения 3

Данные транзакции с использованием Решения 3 являются теми же самыми, что и Данные транзакции с использованием Решения 2

QR Код, отображаемый мобильным устройством с использованием Решения 3

Данные транзакции с использованием Оптимизированного Решения 3

Данные транзакции с использованием Оптимизированного Решения 3 являются теми же самыми, что Данные транзакции с использованием Оптимизированного Решения 2

QR Код, отображаемый мобильным устройством с использованием Оптимизированного решения 3

Управление AID

Множество AID

Замечание о Множестве AID, обеспеченных как часть Решения 2, также применимо в контексте Решения 3.

Дополнительная Оптимизация AID

Замечание о Дополнительной Оптимизации AID, обеспечиваемой как часть Решения 2, также применимо в контексте Решения 3.

Решение 4 - Транзакция CLMS на основе QR (Заказной POS с интерфейсом QR)

Решение 4 может рассматриваться как оптимизация Решения 3, где заказной POS имеет целью только сбор минимального набора данных, чтобы отправить сообщение авторизации получателю для обработки Бесконтактной транзакции Mag Stripe.

Первая часть данных ʺREAD DATAʺ используется, чтобы позволить приложению мобильного платежа предоставлять информацию о карте.

Вторая часть данных ʺREAD CRYPTOʺ используется, чтобы собирать информацию о криптограмме, генерируемую приложением мобильного платежа для транзакции.

Заказной POS комбинирует этот ввод, чтобы генерировать сообщение авторизации.

Приложение - Бесконтактная транзакция Mag Stripe (Имитатор терминала)

Изобретение относится к способу, системе и машиночитаемому носителю для проведения транзакции. Технический результат заключается в повышении надежности совместимости мобильного телефона при осуществлении платежных транзакций. Предлагается способ, при котором: отображают первый код, включающий в себя встроенные данные, которые показывают, поддерживает ли устройство кассового терминала бесконтактные платежи с магнитной полосой; считывают первый код, с использованием камеры на мобильном устройстве; извлекают встроенные данные в мобильном устройстве; определяют, поддерживаются ли бесконтактные платежи с магнитной полосой устройством кассового терминала; если устройство кассового терминала поддерживает бесконтактные платежи с магнитной полосой, преобразовывают данные идентификации во второй код для отображения на экране мобильного устройства, или если нет – преобразовывают данные идентификации, относящиеся к транзакции, в третий код, отличающийся от второго кода; отображают второй код или третий код на экране мобильного устройства; считывают отображаемый второй код или третий код в устройстве кассового терминала; определяют данные идентификации; и обрабатывают транзакцию с использованием этих данных идентификации, относящихся к транзакции. 3 н. и 5 з.п. ф-лы, 9 ил.

1. Способ проведения транзакции, содержащий этапы, на которых:

отображают на экране устройства кассового терминала первый код, включающий в себя встроенные данные, причем встроенные данные показывают, поддерживает ли устройство кассового терминала бесконтактные платежи с магнитной полосой;

считывают первый код, отображаемый на экране устройства кассового терминала, с использованием камеры на мобильном устройстве;

извлекают упомянутые встроенные данные в мобильном устройстве;

определяют, исходя из встроенных данных, на мобильном устройстве, поддерживаются ли бесконтактные платежи с магнитной полосой устройством кассового терминала;

в качестве реакции на определение того, поддерживаются ли бесконтактные платежи с магнитной полосой устройством кассового терминала:

если устройство кассового терминала поддерживает бесконтактные платежи с магнитной полосой, преобразовывают данные идентификации, относящиеся к транзакции, во второй код для отображения на экране мобильного устройства, или

если устройство кассового терминала не поддерживает бесконтактные платежи с магнитной полосой, преобразовывают данные идентификации, относящиеся к транзакции, в третий код, отличающийся от второго кода, для отображения на экране мобильного устройства;

отображают второй код или третий код на экране мобильного устройства;

считывают отображаемый второй код или третий код в устройстве кассового терминала;

определяют упомянутые данные идентификации, относящиеся к транзакции, на основе второго кода или третьего кода, считанного устройством кассового терминала; и

обрабатывают транзакцию с использованием этих данных идентификации, относящихся к транзакции.

2. Способ по п. 1, в котором камера на мобильном устройстве является фронтальной.

3. Способ по п. 1, в котором первый код является статическим.

4. Способ по п. 1, в котором первый код является динамическим.

5. Способ по любому из предыдущих пунктов, в котором первый код и/или второй код является двумерным штрих-кодом.

6. Способ по любому из предыдущих пунктов, в котором мобильное устройство выполнено с возможностью уменьшать размер данных, переносимых с использованием упомянутых кодов, при этом устройство кассового терминала выполнено с возможностью восстанавливать полный набор данных на основе уменьшенного размера данных и с использованием одного или более шаблонов, определяющих поля, подлежащие заполнению.

7. Система для обработки транзакции между пользователем мобильного телефона и устройством кассового терминала, содержащая:

устройство кассового терминала, имеющее экран, при этом устройство кассового терминала выполнено с возможностью отображать первый код, включающий в себя встроенные данные, причем встроенные данные показывают, поддерживает ли устройство кассового терминала бесконтактные платежи с магнитной полосой; и

мобильное устройство, имеющее экран, причем мобильное устройство содержит один или более процессоров, выполненных с возможностью:

считывать первый код, отображаемый на экране устройства кассового терминала, с использованием камеры на мобильном устройстве;

извлекать упомянутые встроенные данные в мобильном устройстве;

определять, исходя из встроенных данных, на мобильном устройстве, поддерживаются ли бесконтактные платежи с магнитной полосой устройством кассового терминала;

в качестве реакции на определение того, поддерживаются ли бесконтактные платежи с магнитной полосой устройством кассового терминала:

если устройство кассового терминала поддерживает бесконтактные платежи с магнитной полосой, преобразовывать данные идентификации, относящиеся к транзакции, во второй код и обеспечивать отображение второго кода на экране мобильного устройства, или

если устройство кассового терминала не поддерживает бесконтактные платежи с магнитной полосой, преобразовывать данные идентификации, относящиеся к транзакции, в третий код, отличающийся от второго кода, и обеспечивать отображение третьего кода на экране мобильного устройства;

при этом устройство кассового терминала содержит:

оптическое считывающее устройство, выполненное с возможностью считывать отображаемый второй или третий код, и

один или более процессоров, выполненных с возможностью определять упомянутые данные идентификации, относящиеся к транзакции, на основе второго или третьего кода и обрабатывать транзакцию с использованием этих данных идентификации, относящихся к транзакции.

8. Машиночитаемый носитель, приспособленный хранить машиноисполняемый код, который при его исполнении компьютером конфигурирует компьютер выполнять способ по любому из пп. 1-6.

| СПОСОБ РАЗДЕЛЕНИЯ ЛИПОПОЛИСАХАРИДОВ ГРАМОТРИЦАТЕЛЬНЫХ БАКТЕРИЙ | 2010 |

|

RU2478712C2 |

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| Liz Maritz, "Decoding QR Codes: How To Format Data for QR Code Generators | The Net Impact", 09.02.2016 | |||

| СПОСОБ ОПЛАТЫ ЗАКАЗА В РЕСТОРАНЕ С ПОМОЩЬЮ МОБИЛЬНОГО ТЕРМИНАЛА | 2014 |

|

RU2582452C1 |