Изобретение относится к системам бухгалтерского учёта и предназначена для ведения автоматизированного количественно-качественного учёта материальных средств в войсковых частях и подразделениях Министерства обороны Российской Федерации, других войсках, воинских формированиях и органах.

Известен способ письменного количественно-качественного учёта материальных средств по книге формы 27 [1], который в настоящее время повсеместно используется в войсковых частях и подразделениях Министерства обороны Российской Федерации, других войсках, воинских формированиях и органах. Несмотря на то, что в настоящее время в каждом ведомстве разработаны и введены в действие собственные нормативные правовые акты по письменному учёту материальных средств, суть известного способа, а также наименования и формы учётных книг в разных силовых и правоохранительных структурах Российской Федерации, как правило, совпадают. Объясняется это тем, что известный способ письменного количественно-качественного учёта материальных средств является частью единой системы финансового и материально-технического учёта материальных средств, созданной в Советском Союзе ещё в 1973-1980 гг. [2, С.5].

Бесспорным достоинством советской системы финансового и материально-технического учёта материальных средств, к которой относится известный способ письменного количественно-качественного учёта материальных средств по книге формы 27 [1], является детальная регламентация учёта всех подлежащих учёту средств и хозяйственных операций [2, С.5]. Это обеспечивает полную ясность и точность всей учётной информации, а несложная техника записей в книгах легко усваивается военнослужащими без специального бухгалтерского образования [2, С.5]. Однако известный способ письменного количественно-качественного учёта материальных средств по книге формы 27 [1], выбранный в заявляемом техническом решении в качестве прототипа, не обеспечивает быстрой обработки учётной информации, при проведении сверок и инвентаризаций необходимо затрачивать значительное количество времени на составление ведомостей, перелистывая учётную книгу формы 27 вручную и выписывая остатки с каждой страницы.

Вместе с тем, несмотря на указанные недостатки прототипа, в отечественных силовых и правоохранительных структурах не спешат отказываться от советского письменного способа количественно-качественного учёта по книгам и переводить учёт полностью в электронный формат на средствах вычислительной техники. Прежде всего, это связано с тем, что хранение учётной информации в книгах, т.е. на бумажных носителях, более надёжно, в отличие от возможного варианта учёта только с использованием средств вычислительной техники [2, С.191]. Как известно, любой компьютер может внезапно выйти из строя, что ставит под угрозу нарушение учёта материальных средств во всей воинской части одновременно. Такая поломка техники может вызвать более серьёзные проблемы в воинской части, чем, например, в гражданской торговой организации, поскольку в силовых и правоохранительных структурах учитывают не только продукты, но и вооружение, боеприпасы к нему, а также иные материальные средства, недоступные и представляющие опасность для гражданского населения.

В настоящее время, благодаря развитию информационных технологий, автоматизированный учёт материальных средств может быть организован с использованием технологии штрихового кодирования, что, в свою очередь, позволит оперативно резервировать учётную информацию на бумажных носителях [3]. При необходимости, например, в случае внезапного выхода из строя компьютерной техники, учёты материальных средств не будут утрачены, а, после восстановления компьютерной техники, электронная учётная информация может быть быстро восстановлена, например, с использованием сканера штрихкодов [3].

Однако, технология штрихового кодирования не во всех случаях обеспечивает считывание штрихкодов. Например, закодированная в штрихкоде информация, может быть впоследствии неправильно расшифрована [3, С.37] и недоступна для восстановления. В результате, такой автоматизированный способ учёта материальных средств с использованием технологии штрихового кодирования окажется неэффективным.

Исходя из сказанного, задачей, на решение которой направлено заявляемое техническое решение, является создание автоматизированного способа учёта материальных средств с повышенной надёжностью кодирования учётных операций, совмещающего в себе достоинства прототипа, а также возможности современных средств вычислительной техники по высокоскоростной обработке информации.

Технический результат, обусловленный поставленной задачей, достигается тем, что изобретение представляет собой взаимосвязанную совокупность средства вычислительной техники с прикладным программным обеспечением, печатающего устройства, сканера штрихкодов и книги учёта; учётная информация, формирующаяся с использованием прикладного программного обеспечения на средстве вычислительной техники, формируется на отдельных бумажных листах с использованием печатающего устройства и сопровождается автоматически формируемыми штрихкодами и буквенно-цифровыми кодами, при этом штрихкоды и буквенно-цифровые коды содержат в себе уникальную информацию по каждой учётной операции, отражённой на распечатанном листе бумаги построчно; в свою очередь, сканированием штрихкодов или вводом вручную с клавиатуры буквенно-цифровых кодов учётная информация, содержащаяся на отдельных бумажных листах, может быть построчно повторно обработана прикладным программным обеспечением с использованием средства вычислительной техники.

Сущность изобретения поясняется чертежами:

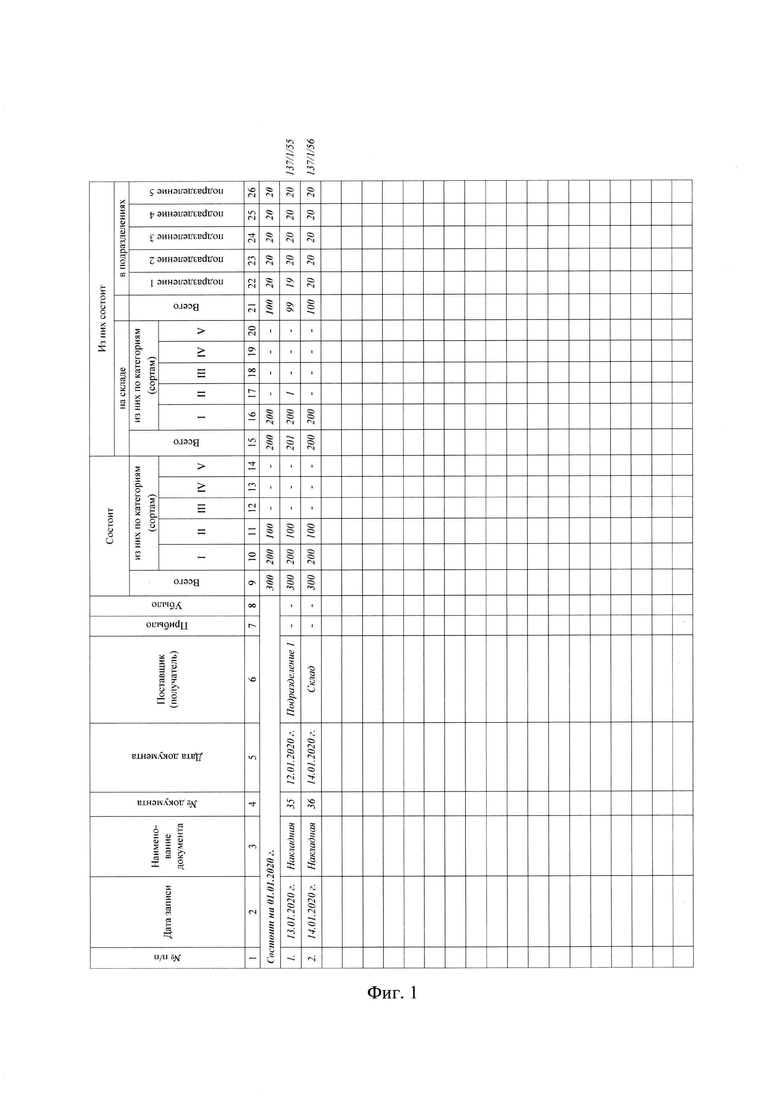

- фиг. 1 – возможный существующий заполненный разворот книги учёта формы 27;

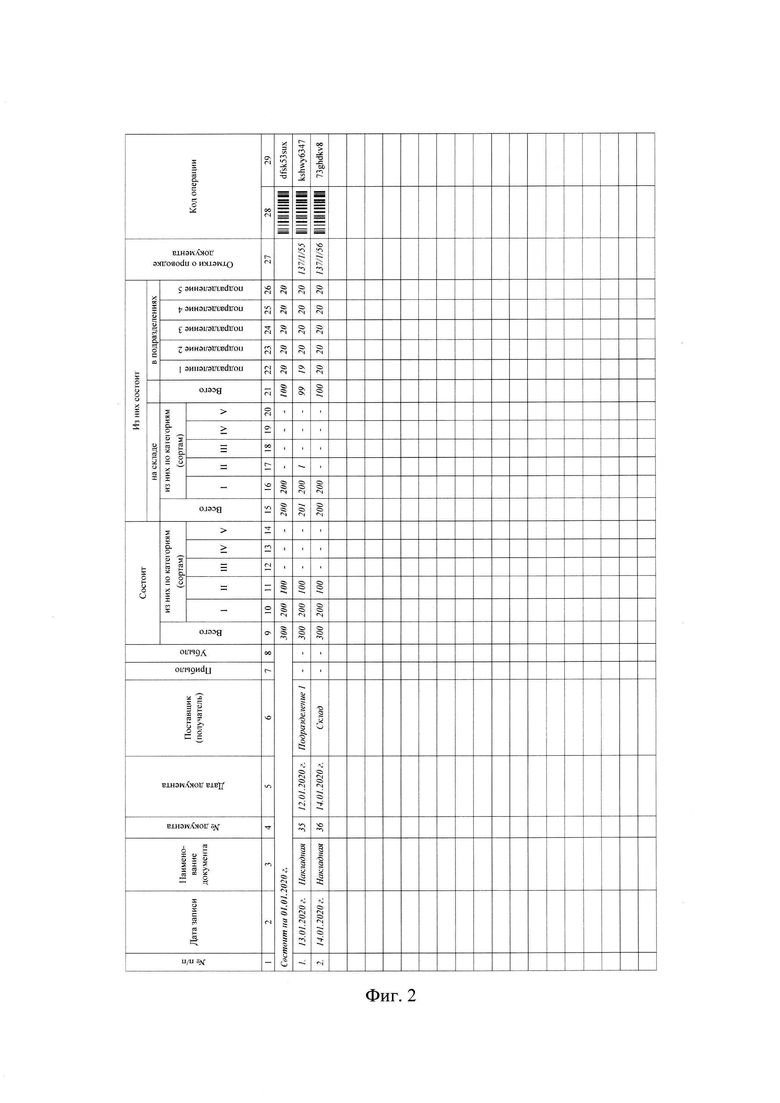

- фиг. 2 – предлагаемый заполненный разворот книги учёта;

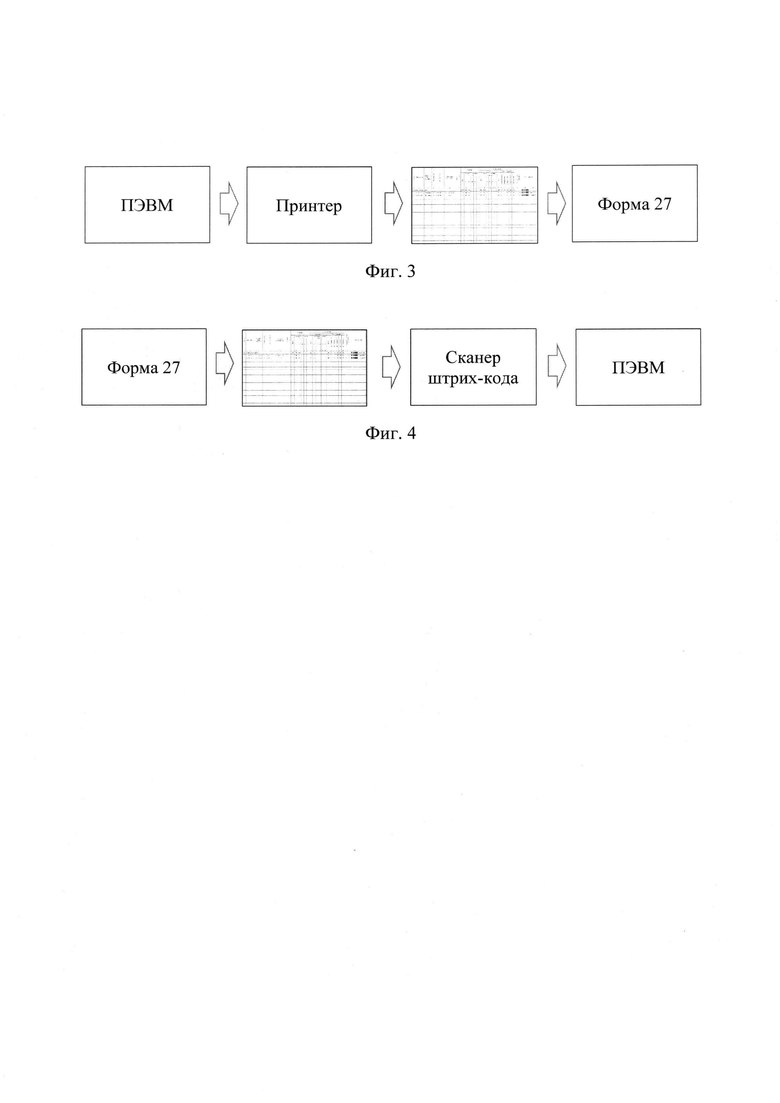

- фиг. 3 – последовательность преобразования электронной учётной информации в письменный вид;

- фиг. 4 – последовательность обратного преобразования письменной учётной информации в электронный формат после повреждения средства вычислительной техники и восстановления.

Организация заявляемого автоматизированного способа учёта материальных средств с повышенной надёжностью кодирования учётных операций предполагается следующим образом.

Сотрудник, ответственный за ведение письменного количественно-качественного учёта материальных средств, в настоящее время в книге формы 27 выполняет операции, аналогичные показанным на фиг. 1, а в конце учётной операции ставит вручную на полях разворота книги отметку о проводке, включающую в себя № дела, том и страницу дела с проведённым документом, например, накладной. При организации заявленного способа учёта предполагается, что интерфейс прикладного программного обеспечения будет содержать точно такие же поля, что и письменная книга учёта формы 27. При организации учёта это позволит учесть все перечисленные выше достоинства прототипа. Единственное, что предполагается добавить в поля интерфейса программного обеспечения для автоматизированного количественно-качественного учёта (фиг. 2) – это поле 27 «Отметки о проводке документа», которое, фактически, уже присутствует, а также поля №№ 28 и 29 под общим наименованием «Код операции». Поля 28 и 29 будут заполняться автоматически, по завершении учётной операции с использованием прикладного программного обеспечения, при этом в поле № 28 будет автоматически формировать штрихкод, а в поле № 29 – буквенно-цифровой код. Оба поля (28 и 29 на фиг. 2) будут содержать в себе уникальную информацию о характере учётной операции по каждой строке.

Далее, как показано на фиг. 3, учётная информация распечатывается, например, с помощью принтера, после чего распечатанный лист приобщается к книге формы 27. Особенностью печатной формы книги формы 27, с точки зрения заявляемого технического решения, является тот факт, что книга представляет собой совокупность печатных листов, находящихся в папке и подготовленных с использованием прикладного программного обеспечения, как показано на фиг. 2 и фиг. 3. Каждый новый лист, после очередной учётной операции, приобщается к книге (вкладывается в папку), а старые листы – из книги изымаются и уничтожаются. Факт уничтожения, например, может подтверждаться актом за подписью должностного лица, ответственного за ведение количественно-качественного учёта материальных средств, причём, акт также может формироваться автоматически, например, одновременно с распечаткой каждого очередного листа книги, с использованием того же самого прикладного программного обеспечения.

Заявляемый способ автоматизированного способа учёта материальных средств с повышенной надёжностью кодирования учётных операций, в момент выхода из строя средства вычислительной техники, позволит незамедлительно перейти к известному способу обработки учётной информации, т.е. вести учёт материальных средств на распечатанных листах бумаги. При этом учёт совершенно никак не пострадает. А после восстановления техники, даже если вся информация об учётах была полностью удалена, её возможно восстановить по штрихкодам и (или) по буквенно-цифровым кодам в полях №№ 28 и 29 (фиг. 2) по алгоритму, показанному на фиг. 4.

Таким образом, заявляемое техническое решение, в отличие от прототипа, позволит организовать автоматизированный учёт материальных средств с повышенной надёжностью кодирования учётных операций, совмещающий в себе достоинства прототипа, а также возможности современных средств вычислительной техники по высокоскоростной обработке информации. Аналогичным образом возможно организовать автоматизированный учёт материальных средств, используя другие известные печатные формы книг и журналов [1].

Использованные источники:

1. Приказ Минобороны СССР от 18.10.1979 № 260 «О введении в действие Руководства по учету вооружения, техники, имущества и других материальных средств в Вооруженных Силах СССР» (с изменениями и дополнениями) [Электронный ресурс]. – URL: https://base.garant.ru/55186893/ (25.12.20). – Загл. с экрана.

2. Станков А.П. Повышение информационно-контрольных качеств бухгалтерского учёта в бюджетных учреждениях Министерства обороны Российской Федерации (на примере воинской части): дисс. …канд. экон. наук: 08.00.12 / А.П. Станков. – СПб.: Санкт-Петербургский государственный университет экономики и финансов, 2002. – 260 с.

3. Воронков А.Н., Трифилова А.А. Технологии штрихового кодирования в логистике: учебное пособие. – Н. Новгород: ННГАСУ, 2011. – 92 с.

| название | год | авторы | номер документа |

|---|---|---|---|

| ДЕНЕЖНАЯ КУПЮРА, СПОСОБ ЕЕ ИЗГОТОВЛЕНИЯ И СПОСОБ ПОДТВЕРЖДЕНИЯ ЕЕ ИСТИННОСТИ И ИНДИВИДУАЛЬНОСТИ | 2016 |

|

RU2647375C2 |

| КОМБИНИРОВАННАЯ МАРКА | 2009 |

|

RU2413964C1 |

| СПОСОБ ПОЛУЧЕНИЯ ПЛАТЕЖНЫМИ СИСТЕМАМИ РЕКВИЗИТОВ ПОЛУЧАТЕЛЯ ПЛАТЕЖА | 2016 |

|

RU2658881C2 |

| ФОРМИРОВАНИЕ И ВЕРИФИКАЦИЯ ЗАЩИЩЕННЫХ ДОКУМЕНТОВ | 2017 |

|

RU2692572C2 |

| СПОСОБ ЗАЩИТЫ ИНФОРМАЦИИ НА МАТЕРИАЛЬНОМ (БУМАЖНОМ) НОСИТЕЛЕ | 2013 |

|

RU2523174C1 |

| Система и способ подсчёта голосов при электронной системе голосования | 2020 |

|

RU2760440C2 |

| Система и способ подачи голоса при электронной системе голосования | 2019 |

|

RU2747450C2 |

| Комплекс программно-аппаратных средств автоматизации процессов швейного производства | 2024 |

|

RU2836160C1 |

| СПОСОБ УПРАВЛЕНИЯ ДОКУМЕНТООБОРОТОМ И КОМПЛЕКСНАЯ СИСТЕМА УПРАВЛЕНИЯ ПРОЦЕССАМИ ПЕЧАТИ | 2008 |

|

RU2380744C1 |

| СПОСОБ ФОРМИРОВАНИЯ ПОТОКОВ НОСИТЕЛЕЙ ИНФОРМАЦИИ ПРИ УЧЕТЕ ИЗГОТОВЛЕНИЯ КОММЕРЧЕСКИХ СПЕЦАВТОМОБИЛЕЙ НА АВТОЗАВОДЕ | 2011 |

|

RU2481628C1 |

Изобретение относится к автоматизированному способу учёта материальных средств с повышенной надёжностью кодирования учётных операций. Технический результат заключается в повышении надежности кодирования учетных операций. Способ, характеризующийся тем, что он представляет собой взаимосвязанную совокупность средства вычислительной техники с прикладным программным обеспечением, печатающего устройства, сканера штрихкодов и книги учёта; учётная информация, формирующаяся с использованием прикладного программного обеспечения на средстве вычислительной техники, формируется на отдельных бумажных листах с использованием печатающего устройства и сопровождается автоматически формируемыми штрихкодами и буквенно-цифровыми кодами, при этом штрихкоды и буквенно-цифровые коды содержат в себе уникальную информацию по каждой учётной операции, отражённой на распечатанном листе бумаги построчно; в свою очередь, сканированием штрихкодов или вводом вручную с клавиатуры буквенно-цифровых кодов учётная информация, содержащаяся на отдельных бумажных листах, может быть построчно повторно обработана прикладным программным обеспечением средства вычислительной техники. 4 ил.

Автоматизированный способ учёта материальных средств с повышенной надёжностью кодирования учётных операций, характеризующийся тем, что он представляет собой взаимосвязанную совокупность средства вычислительной техники с прикладным программным обеспечением, печатающего устройства, сканера штрихкодов и книги учёта; учётная информация, формирующаяся с использованием прикладного программного обеспечения на средстве вычислительной техники, формируется на отдельных бумажных листах с использованием печатающего устройства и сопровождается автоматически формируемыми штрихкодами и буквенно-цифровыми кодами, при этом штрихкоды и буквенно-цифровые коды содержат в себе уникальную информацию по каждой учётной операции, отражённой на распечатанном листе бумаги построчно; в свою очередь, сканированием штрихкодов или вводом вручную с клавиатуры буквенно-цифровых кодов учётная информация, содержащаяся на отдельных бумажных листах, может быть построчно повторно обработана прикладным программным обеспечением средства вычислительной техники.

| РУЧНАЯ ГАРМОНИКА ТИПА "БАЯН" | 1931 |

|

SU30541A1 |

| Автомобиль-сани, движущиеся на полозьях посредством устанавливающихся по высоте колес с шинами | 1924 |

|

SU2017A1 |

| СИСТЕМА И СПОСОБ ИНТЕГРИРОВАНИЯ ПЕЧАТНЫХ ДЕЛОВЫХ ДОКУМЕНТОВ С КОМПЬЮТЕРНО-СЧИТЫВАЕМЫМИ ДАННЫМИ, ВВЕДЕННЫМИ ПО КОМПЬЮТЕРНОЙ СЕТИ | 2000 |

|

RU2250492C2 |

| Токарный резец | 1924 |

|

SU2016A1 |

| УСТРОЙСТВО УЧЕТА ИМУЩЕСТВА | 1994 |

|

RU2112275C1 |

| US 8267307 B1, 18.09.2012. | |||