[0001] По настоящей заявке испрашивается приоритет на основании китайской заявки на патент №201910076867.8, озаглавленной «ANTI-FAKE METHOD FOR PRODUCT INSURANCE», поданной 27 января 2019 г. в патентное ведомство Китая, китайской заявки на патент №201910092297.1, озаглавленной «ANTI-FAKE METHOD AND SYSTEM FOR INSURANCE OF GENUINE PRODUCT», поданной 30 января 2019 г. в патентное ведомство Китая, китайской заявки на патент №201910581602.3, озаглавленной «FLYING INK ANTI-FAKE METHOD AND PRINTED MATTER», поданной 30 января 2019 г. в патентное ведомство Китая, китайской заявки на патент №201910601354.4, озаглавленной «ANTI-FAKE METHOD USING NATURAL MICROPORE TWO DIMENSIONAL CODE», поданной 05 июля 2019 г. в патентное ведомство Китая, китайской заявки на патент №201910752803.5, озаглавленной «METHOD FOR VERIFICATION AND REDEMPTION WITHOUT COVERING», поданной 15 августа 2019 г. в патентное ведомство Китая, и китайской заявки на патент №201910820215.0, озаглавленной «METHOD FOR SETTING LIABILITY INSURANCE FOR GENUINE PRODUCT AND INQUIRY AND REGISTRATION SYSTEM», поданной 01 сентября 2019 г. в патентное ведомство Китая, все из которых полностью включены в настоящее описание путем ссылки.

ОБЛАСТЬ ТЕХНИКИ

[0002] Настоящее изобретение относится к области защиты от подделки продукта, печати и упаковки, и, в частности, к способу для упаковки продукта со страхованием ответственности за борьбу с подделкой.

УРОВЕНЬ ТЕХНИКИ

[0003] Китайская заявка на патент предоставляет патент для «ENVIRONMENT PROTECTION AND ANTI-COUNTERFEITING PACKAGING METHOD BASED ON INTERNET OF THINGS (CN105416820B)». В соответствии со способом, упаковка предусмотрена с вмещающей полостью для размещения продукта, проемом и интеллектуальным замком. Интеллектуальный замок выполнен с возможностью управления открыванием проема. Интеллектуальный замок осуществляет обмен данными с удаленным терминалом управления. Интеллектуальный замок активно запрашивает ключ аутентификации (т.е. информацию по борьбе с подделкой) у удаленного терминала управления, выполняет аутентификацию (т.е. определяет совпадение информации по борьбе с подделкой) после приема ключа аутентификации, и открывает проем в случае, когда аутентификация является успешной.

[0004] В 1994 г. раскрывается документ «PASSWORD ANTI-COUNTERFEITING IDENTIFIER (CN2216694Y)», в котором присутствует борьба с подделкой с помощью пароля, широко известная как кодовая борьбы с подделкой или цифровая борьба с подделкой. В соответствии с изобретением, код борьбы с подделкой устанавливается для каждого продукта, в коде борьбы с подделкой скрывается уникальный случайный пароль (т.е. индивидуальный признак борьбы с подделкой), и случайный пароль записывается и сохраняется в базе данных системы идентификации по борьбе с подделкой, соединенной с сетью Интернет, в качестве информации по борьбе с подделкой, т.е. основы для выполнения идентификации аутентичности касательно продукта. После покупки продукта с прикрепленным идентификатором кодовой борьбы с подделкой, потребитель совершает телефонный вызов и вводит случайный пароль (т.е. информацию по борьбе с подделкой) касательно продукта, и затем потребитель узнает аутентичность продукта после того, как система идентификации по борьбе с подделкой выполняет идентификацию аутентичности (т.е. определение того, совпадает ли информация по борьбе с подделкой с информацией по борьбе с подделкой, которая хранится в базе данных). С этим изобретением снимаются ограничения в отношении того, что обычный продукт борьбы с подделкой легко подделывается партиями и это сложно идентифицировать потребителям. Кодовая борьбы с подделкой классифицируется в качестве технологии идентификации информации по борьбе с подделкой, благодаря которой код борьбы с подделкой может быть проверен и верифицирован по телефону. После более чем двадцатилетней популяризации кодовая борьбы с подделкой широко используется в различных продуктах в различных отраслях промышленности. Кодовая борьба с подделкой считается первым поколением технологии идентификации информации по борьбе с подделкой отрасли промышленности по борьбе с подделкой в Китае, и включена в национальный стандарт GB/T19425-2003. Поскольку случайный пароль (т.е. информация по борьбе с подделкой) является шифровальным кодом и проверяется после того, как продукт куплен, показатель идентификации является очень низким. На основании статистики, средний показатель идентификации составляет лишь 0.3%. Постепенно фальсификаторы нашли технические лазейки в кодовой борьбе с подделкой. Таким образом, кодовая борьба с подделкой обладает слабой устойчивостью при борьбе с подделкой и плохой эффективностью борьбы с подделкой.

[0005] В 1998 г. раскрывается документ «ANTI-COUNTERFEITING METHOD BASED ON STRUCTURE AND TEXTURE (CN1074563C)», который относится к технологии идентификации информации по борьбе с подделкой. Данное изобретение предоставлено китайским патентом на изобретение, американским патентом на изобретение (US6623041), российским патентом на изобретение (2202127), корейским патентом на изобретение (0419436), вьетнамским патентом на изобретение (3347) и другими международными патентами. В соответствии с данным изобретением, материал со случайной структурой и четкой текстурой выбирается для создания «структурно-текстурного идентификатора борьбы с подделкой (CN2365711Y), печатается уникальный код борьбы с подделкой, случайная структура и текстура (т.е. индивидуальный признак борьбы с подделкой) касательно структурно-текстурного идентификатора борьбы с подделкой (CN2365711Y) получается путем сканирования и используется в качестве информации по борьбе с подделкой (т.е. основы для выполнения идентификации аутентификации касательно продукта), и структурно-текстурный идентификатор борьбы с подделкой и код борьбы с подделкой записываются и сохраняются в базе данных компьютерной системы идентификации по борьбе с подделкой, соединенной с сетью Интернет. Общественность может проверять, действительно ли текстура случайной структуры (т.е. информация по борьбе с подделкой) у «структурно-текстурного идентификатора борьбы с подделкой» совпадает с информацией по борьбе с подделкой, которая записана в базе данных, на основании идентификационного серийного номера путем использования инструментов связи, таких как телефон, служба коротких сообщений, служба передачи мультимедийных сообщений, WeChat, факсимильная связь и компьютер, соединенный с сетью Интернет, тем самым выполняя аутентификацию. В соответствии с изобретением «архаичный принцип борьбы с подделкой с помощью талисмана тигра объединяется с современной технологией связи и компьютерной технологией» и создается новая область борьбы с подделкой. Таким образом, способ в соответствии с изобретением относится к «первой в мире, ведущей на международном уровне, чрезвычайно сложной для подделки, легко идентифицируемой и эффективной в долгосрочной перспективе» технологии борьбы с подделкой на национальной конференции по оценке и экспертизе, организованной «национальным ведомством борьбы с подделкой» и ассоциацией отрасли промышленности по борьбе с подделкой Китая. В дополнение, патент получает первый приз на третьей ассоциации отрасли промышленности по борьбе с подделкой Китая как технология борьбы с подделкой. После более чем 20 лет популяризации, технология борьбы с подделкой стала лидирующей технологией на внутреннем рынке борьбы с подделкой. Технология борьбы с подделкой используется в различных местах. Поскольку аутентичность продукта может быть проверена по телефону, технология борьбы с подделкой классифицируется как технология идентификации информации по борьбе с подделкой и считается вторым поколением технологии идентификации информации по борьбе с подделкой отрасли промышленности по борьбе с подделкой в Китае. Поскольку идентификатор и информация по борьбе с подделкой являются открытым текстом, то продукт может быть идентифицирован до покупки и показатель идентификации является высоким. На основании статистики, показатель идентификации составляет 1.1%. Вследствие этого, технология борьбы с подделкой обладает высокой устойчивостью при борьбе с подделкой и хорошей эффективностью борьбы с подделкой.

[0006] Для того чтобы дополнительно улучшить показатель идентификации по борьбе с подделкой и повысить устойчивость при борьбе с подделкой, вышеупомянутые два поколения технологии идентификации информации по борьбе с подделкой последовательно улучшаются и модернизируются десятки раз, и десятками технологий борьбы с подделкой, такими как «AUTOMATIC IDENTIFICATION SYSTEM FOR TEXTURE ANTI-COUNTERFEITING MOBILE PHONE BASED ON INTERNET OF THINGS (CN202939903U)», «HAND-TEAR TEXTURE ANTI-COUNTERFEITING METHOD AND PRODUCT AND MATERIALS THEREOF (CN109215493B)», «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», «OVERLIMIT ANTI-COUNTERFEITING METHOD AND PRODUCT (CN106096970B)», «CODELESS ANTI-COUNTERFEITING METHOD (CN103810603B)» и «CLOTHES USER BIG DATA INTERFERENCE COLLECTION METHOD (CN107103346A)". Документ «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)» оценивается национальным комитетом оценки технологий борьбы с подделкой в октябре 2017 г. как единственная технология идентификации информации по борьбе с подделкой, с помощью которой «информация по борьбе с подделкой (т.е. случайная пилообразная форма) не может быть скопирована» в Китае. Технология борьбы с подделкой имеет широкие перспективы применения. Поскольку продукт может быть идентифицирован по телефону, технология борьбы с подделкой классифицируется как технология идентификации информации по борьбе с подделкой. Технология борьбы с подделкой считается третьим поколением технологии идентификации информации по борьбе с подделкой отрасли промышленности по борьбе с подделкой в Китае. Однако, модернизированная технология при стимулировании и на практике по-прежнему имеет низкий показатель идентификации по борьбе с подделкой и слабую устойчивость при борьбе с подделкой.

[0007] Новостная Сеть Китая (15 сентября 2009 г.) опубликовала статью, озаглавленную «XX anti-counterfeiting identification rate is low». В соответствии со статьей, «потребители не всегда идентифицируют код борьбы с подделкой, фальсификаторы получают обратно большое количество кодов борьбы с подделкой, которые не были идентифицированы, подделывают эти коды борьбы с подделкой в партиях, и приклеивают подделанные коды борьбы с подделкой на бочки с водой, подделывающие торговые марки, и статистика указывает на то, что показатель идентификации кода борьбы с подделкой находится ниже, чем три на десять тысяч». В соответствии со статьей, технология идентификации информации по борьбе с подделкой долгое время находится в затруднительном положении. Предприятия должны использовать технологию идентификации информации по борьбе с подделкой. Однако, эффективность борьбы с подделкой является слабой из-за того, что две проблемы в виде низкого показателя идентификации и неспособности гарантировать аутентичность предмета аутентичности не могут быть решены технологией идентификации информации по борьбе с подделкой. Из-за низкого показателя идентификации, идентификация по борьбе с подделкой является бесполезной, и фальсификаторы могут легко подделывать платформу идентификации по борьбе с подделкой.

[0008] Подводя итог, первое, второе и третье поколение технологий идентификации информации по борьбе с подделкой в Китае обладают следующими тремя недостатками.

[0009] 1. Несмотря на то, что в Китае насчитываются тысячи систем идентификации информации по борьбе с подделкой, не предусмотрен единый и авторитетный веб-сайт и Приложение борьбы с подделкой, которые запоминаются потребителями. На рынке присутствует много поддельных веб-сайтов системы идентификации по борьбе с подделкой, и потребителям сложно определить аутентичность веб-сайтов борьбы с подделкой.

[0010] 2. Потребители не выполняют активно идентификацию по борьбе с подделкой, таким образом, показатель идентификации является низким, и большое количество кодов по борьбе с подделкой, которые не были идентифицированы, остаются и повторно используются для подделки.

[0011] 3. Слабая устойчивость при борьбе с подделкой и плохая эффективность борьбы с подделкой. Большое количество поддельных продуктов не идентифицируется из-за того, что потребители не выполняют идентификацию по борьбе с подделкой.

[0012] Страховой полис является формальным письменным подтверждением договора страхования, заключенного между страхователем и страховой компанией. В страховом полисе полностью записаны права, обязанности и ответственности обеих сторон договора страхования. Информация о содержимом (записанного) в страховом полисе является основой для обеих сторон для выполнения договора страхования. Электронный страховой полис выпускается страховой компанией для страхователя с использованием программного обеспечения цифровой подписи и цифрового сертификата предприятия на основании системы PKI, в электронном страховом полисе присутствует электронная подпись страховой компании. Электронный страховой полис обладает точно такой же юридической силой, что и бумажный страховой полис. Электронный страховой полис, будучи напечатанным в цвете, может быть использован в качестве бумажного страхового полиса (т.е., напечатанного страхового полиса). Во всех страховых компаниях, создана система идентификации страхового полиса, и предусмотрены функции идентификации по сети и идентификации по телефону, тем самым предоставляя услуги идентификации электронного страхового полиса.

[0013] Страхование ответственности за продукт относится к случаю, когда страхователь (т.е. держатель полиса) обязан нести ответственность за телесные повреждения или материальный ущерб третьей стороны, вызванные дефекатами продуктов, произведенных страхователем, страховщик (т.е. страховая компания) несет ответственность за компенсацию. В соответствии со страхованием ответственности за продукт, в случае, когда страхователь (т.е. держатель полиса, такой как изготовитель и распространитель) обязан нести ответственность за телесные повреждения, болезнь, смерть или утрату имущества любой третьей стороны, такой как пользователь, потребитель и оператор, вызванные несчастным случаем с продуктом или товаром, который произведен или продан страхователем (т.е. держателем полиса, таким как изготовитель или распространитель) в застрахованном объеме, страховая компания отвечает за компенсацию в рамках согласованного предела компенсации.

[0014] На основании тридцатилетнего изучения технологии борьбы с подделкой и теории борьбы с подделкой обнаружено, что: показатель идентификации по борьбе с подделкой очень низкий, полагаясь только на потребителей, активно выполняющих идентификацию касательно информации по борьбе с подделкой (т.е. на основе аутентичности, такой как персональный признак борьбы с подделкой); легко подделать веб-сайт идентификации по борьбе с подделкой, и таким образом сложно эффективно ограничить обращение поддельных продуктов.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0015] В соответствии с настоящим изобретением предоставляется способ для упаковки продукта со страхованием ответственности за борьбу с подделкой, чтобы улучшить показатель идентификации по борьбе с подделкой, повысить усилия по борьбе с подделкой и уменьшить количество фальшивых веб-сайтов идентификации по борьбе с подделкой.

[0016] Нижеследующие технические решения предоставляются в соответствии со способом для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением.

[0017] Способ для упаковки продукта со страхованием ответственности за борьбу с подделкой включает в себя этапы, на которых:

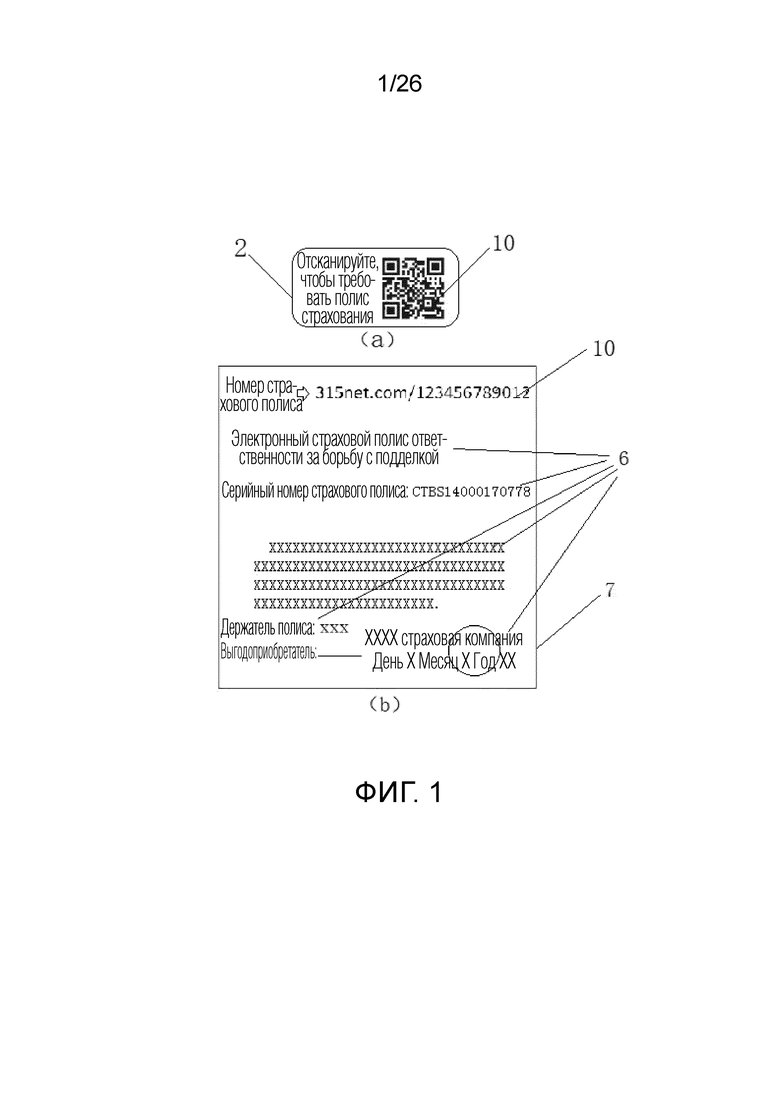

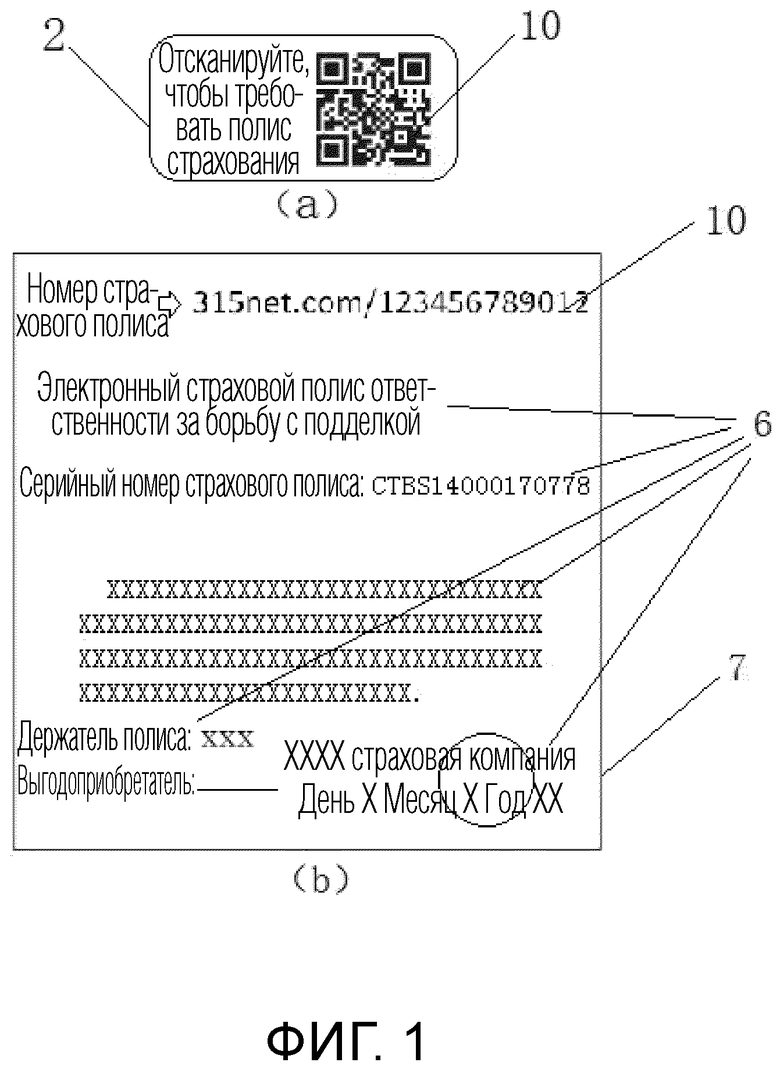

(1) предоставляют (идентификационная информация третьей стороны, такой как выгодоприобретатель по полису, должна быть определена (неактивна)) электронный страховой полис (7) ответственности за борьбу с подделкой для продукта (также называемого товаром);

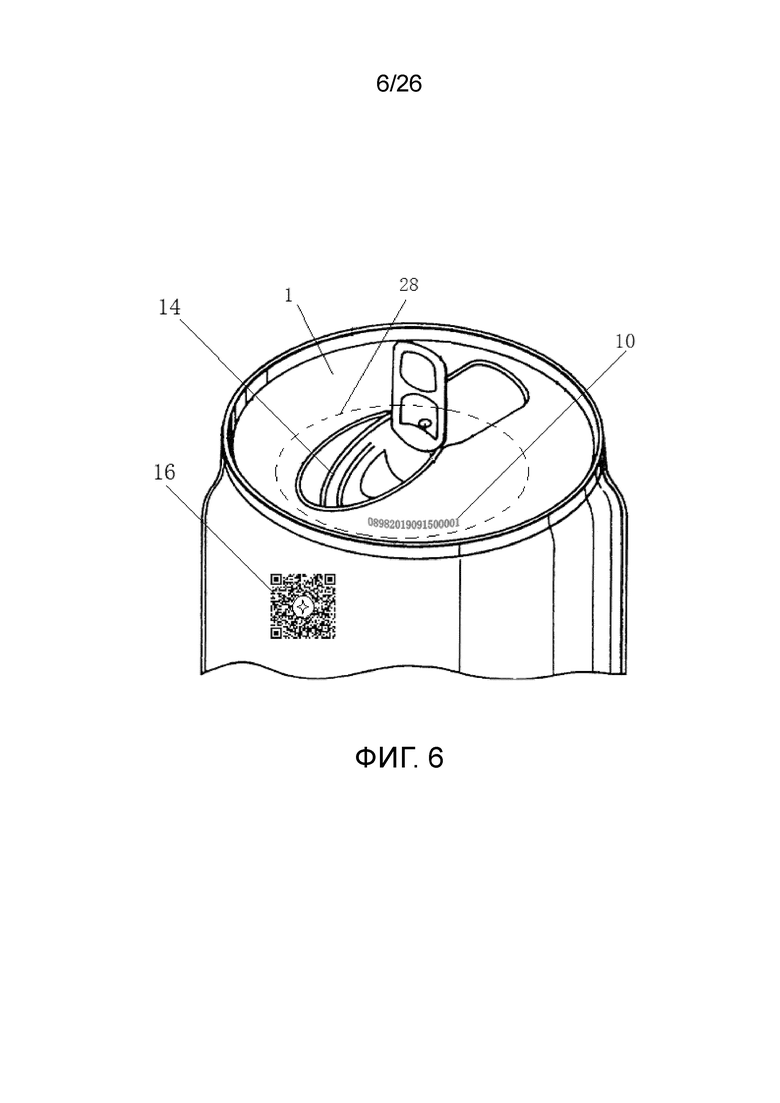

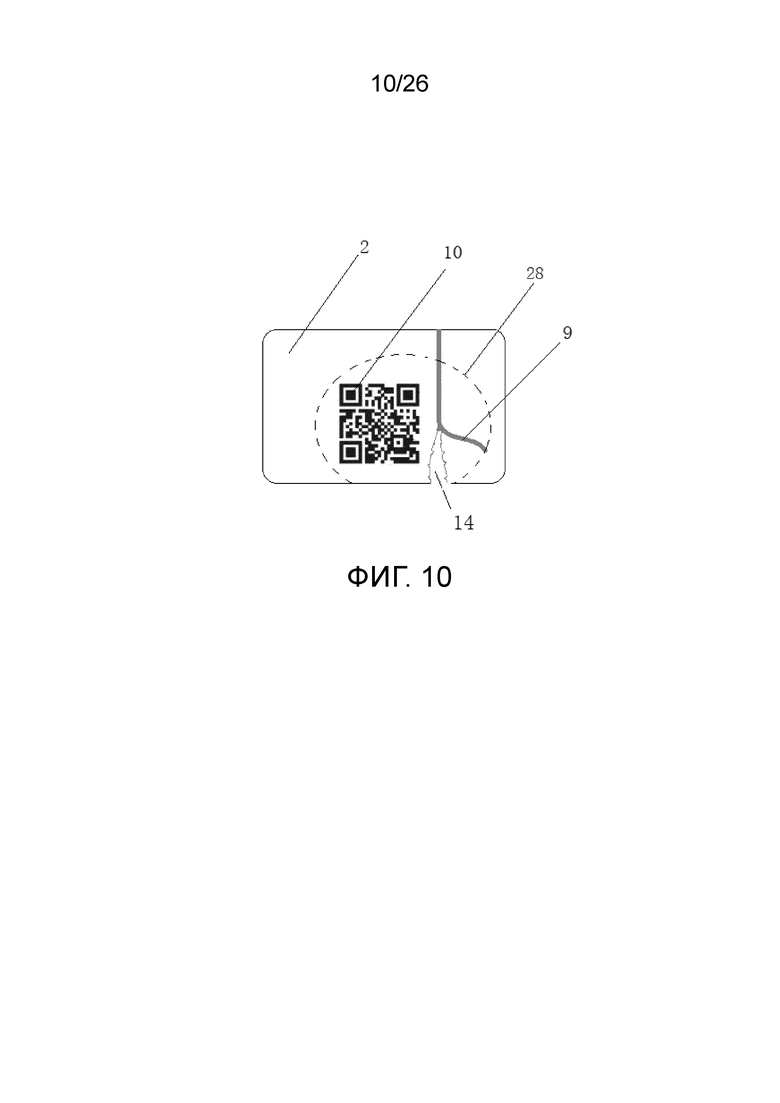

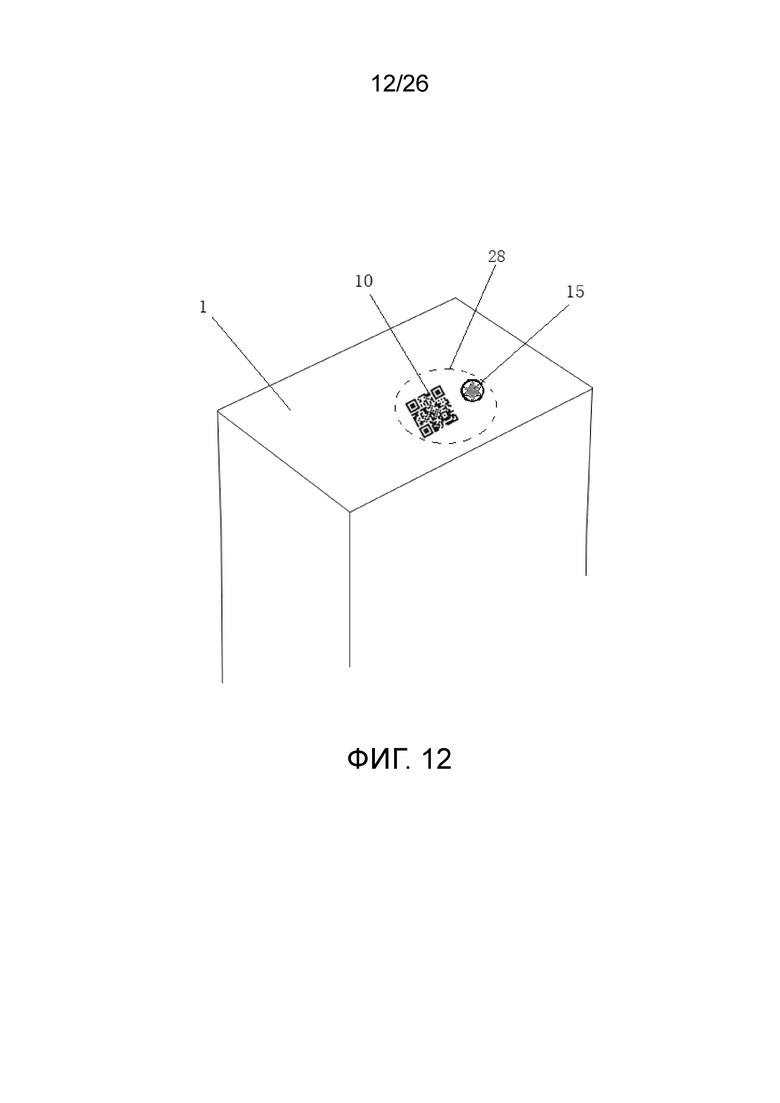

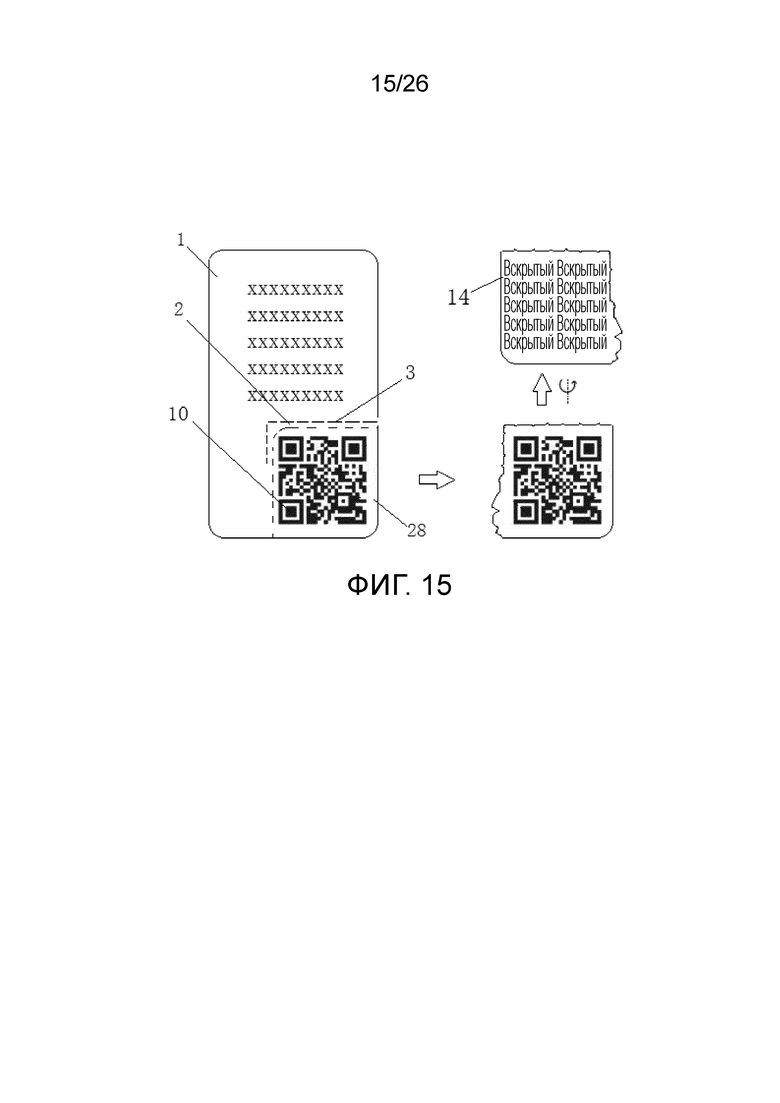

(2) назначают номер страхового полиса электронному страховому полису (7) ответственности за борьбу с подделкой, где электронному страховому полису (7) ответственности за борьбу с подделкой назначается по меньшей мере один уникальный номер (10) страхового полиса, и так же, как департаменты общественной безопасности назначают уникальный идентификационный номер резидента каждому человеку, каждому электронному страховому полису (7) ответственности за борьбу с подделкой назначается уникальный идентификационный номер, т.е. номер (10) страхового полиса;

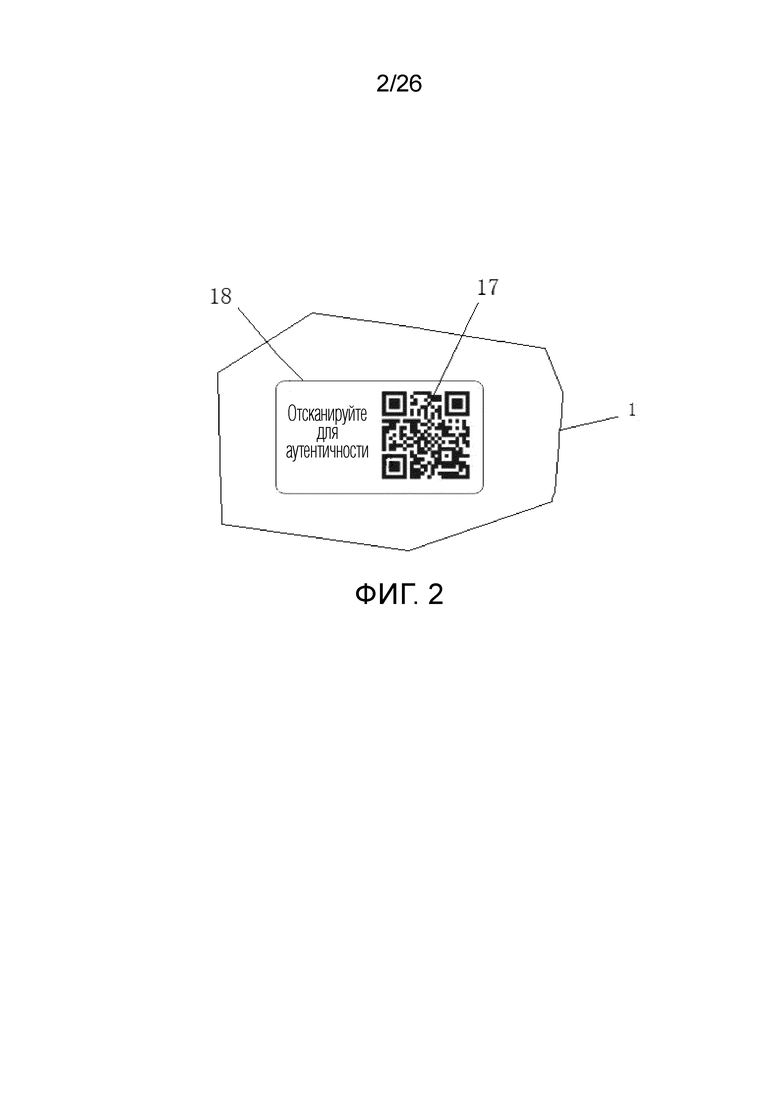

(3) размещают номер (10) страхового полиса и информацию по борьбе с подделкой на идентификаторе (2) страхового полиса или размещают код (17) борьбы с подделкой, соответствующий номеру (10) страхового полиса, и информацию по борьбе с подделкой, соответствующую номеру (10) страхового полиса, на идентификаторе (2) страхового полиса, что включает в себя, но не ограничивается, этапы, на которых печатают номер (10) страхового полиса в форме двумерного кода на идентификаторе (2) страхового полиса, записывают номер (10) страхового полиса в идентификатор (2) страхового полиса в форме RFID, или записывают код (17) борьбы с подделкой, соответствующий номеру (10) страхового полиса, в идентификатор (2) страхового полиса в форме RFID;

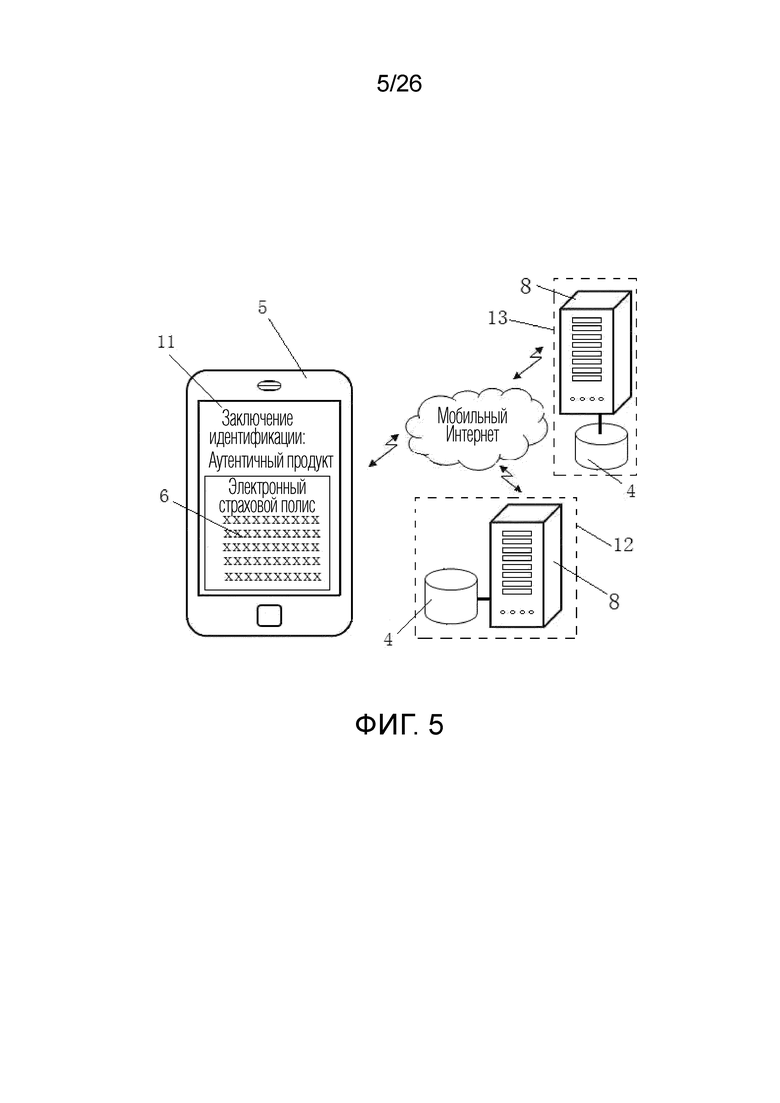

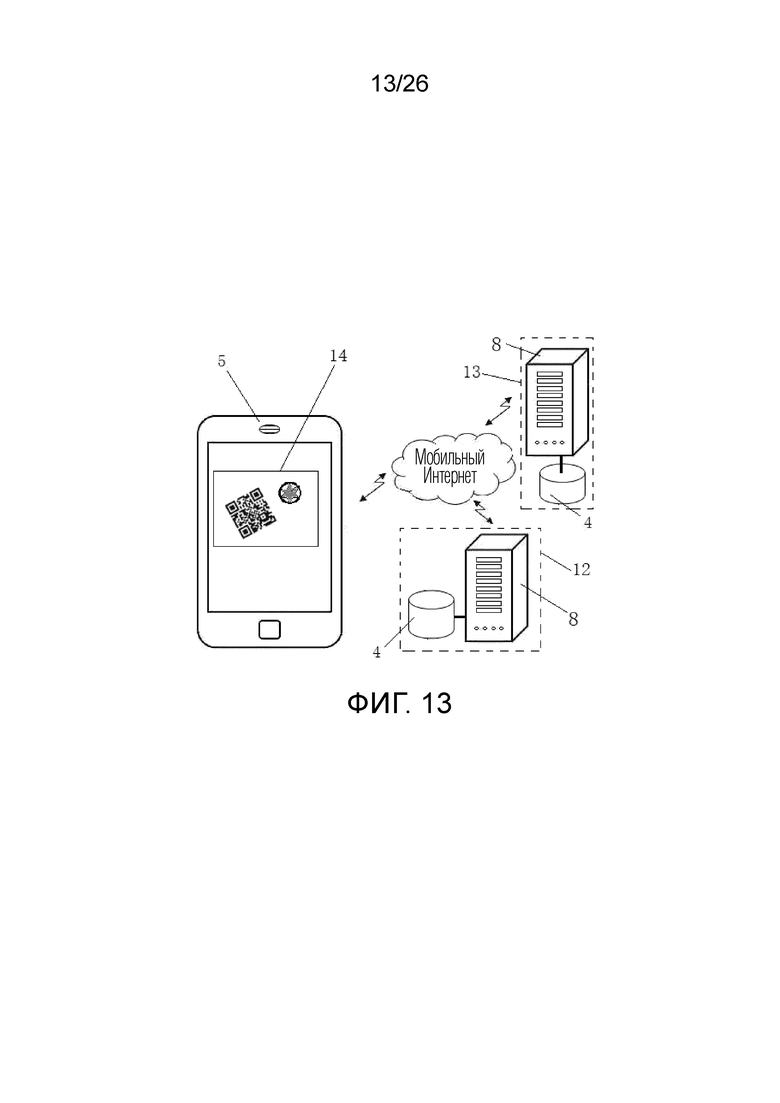

(4) упаковывают продукт в упаковку (1) продукта, и размещают идентификатор (2) страхового полиса на (или в) упаковке (1) продукта, где продукт (группа продуктов также может рассматриваться как продукт) снабжается по меньшей мере одним идентификатором (2) страхового полиса, и электронный страховой полис (7) ответственности за борьбу с подделкой ассоциируется с продуктом путем использования идентификатора (2) страхового полиса, что включает в себя ассоциацию продукта с информацией (6) о содержимом страхового полиса электронного страхового полиса (7) ответственности за борьбу с подделкой путем использования номера (10) страхового полиса/кода (17) борьбы с подделкой на идентификаторе (2) страхового полиса, и идентификатор (2) страхового полиса размещается на продукте, чтобы напомнить потребителю о том, что страхование ответственности за борьбу с подделкой было куплено для продукта и чтобы облегчить пользователю сканирование/считывание с использованием интеллектуального телефона (5) номера (10) страхового полиса и вход в систему требования страхового полиса, чтобы требовать электронный страховой полис (7) ответственности за борьбу с подделкой;

(5) объединяют идентификатор (2) страхового полиса и упаковку (1) продукта в неразделимое целое для контроля того, чтобы идентификатор (2) страхового полиса не мог быть перенесен на другой продукт без повреждения, что указывает на то, что если идентификатор (2) страхового полиса отделяется принудительно от упаковки (1) продукта, идентификатор (2) страхового полиса или упаковка (1) продукта должны быть повреждены и идентификатор (2) страхового полиса не может быть перенесен на поддельный продукт;

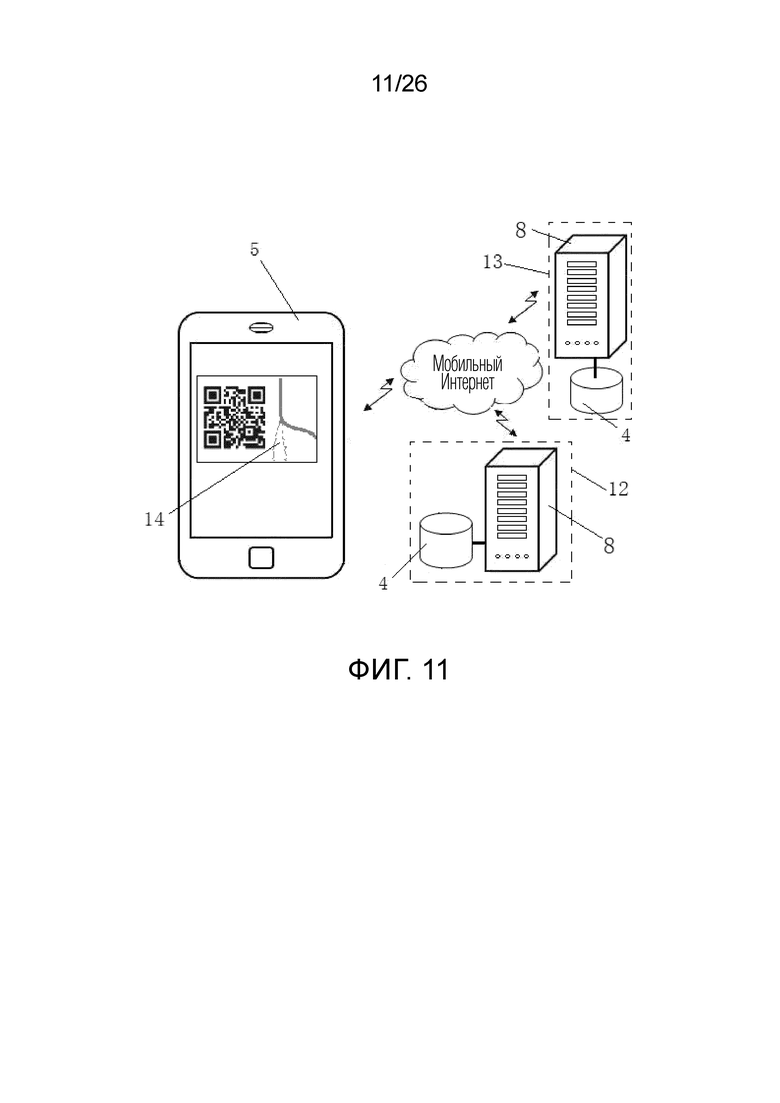

(6) сохраняют электронный страховой полис (7) ответственности за борьбу с подделкой (т.е. информацию (6) о содержимом страхового полиса), информацию по борьбе с подделкой и номер (10) страхового полиса/код (17) борьбы с подделкой в соответствии в базе (4) данных системы требования страхового полиса (путем соединения с компьютером в сети мобильной связи) в качестве информации занесения в файл;

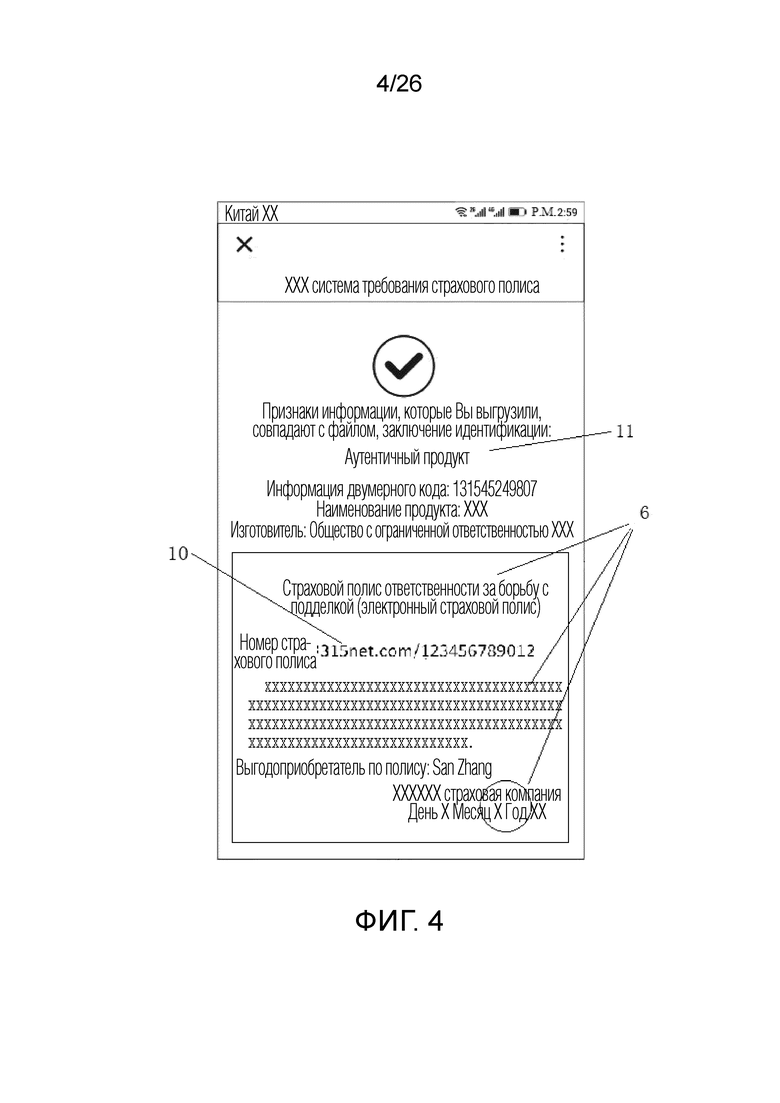

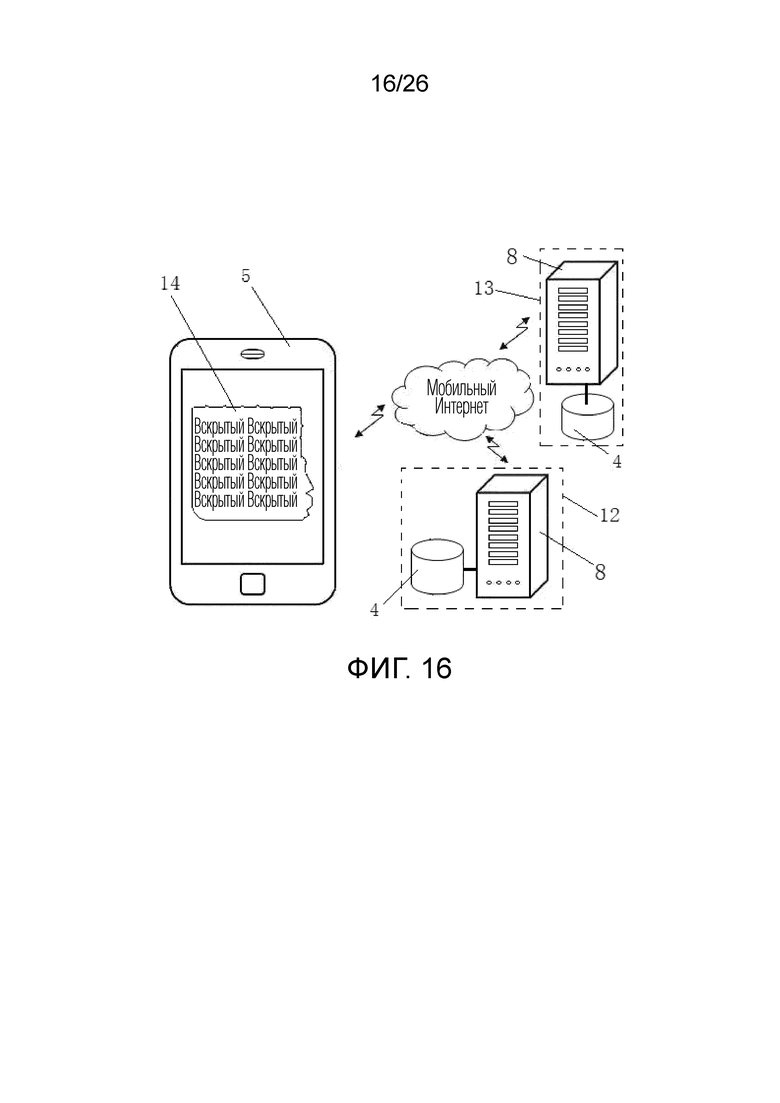

(7) выгружают, посредством претендента с использованием интеллектуального телефона (5), номер (10) страхового полиса/код (17) борьбы с подделкой и информацию по борьбе с подделкой в систему требования страхового полиса;

после выполнения идентификации аутентичности (выполнения первой идентификации аутентичности касательно продукта), в случае, когда выгруженный номер (10) страхового полиса и информация по борьбе с подделкой совпадают с информацией занесения в файл в базе (4) данных, и система требования страхового полиса определяет, что идентификатор (2) страхового полиса является аутентичным, передают, посредством системы требования страхового полиса, информацию (11) о заключении идентификации, указывающую то, что идентификатор (2) страхового полиса является аутентичным, на интеллектуальный телефон (5) претендента; и

после выполнения идентификации аутентичности, в случае, когда выгруженный номер (10) страхового полиса/код (17) борьбы с подделкой и информация по борьбе с подделкой не совпадают с информацией занесения в файл, которая хранится в базе (4) данных, и система требования страхового полиса определяет, что идентификатор (2) страхового полиса является поддельным, передают, посредством системы требования страхового полиса, предупреждающее сообщение на интеллектуальный телефон (5), чтобы напомнить претенденту о необходимости опасаться поддельного продукта; и

(8) в то же самое время или после того, как система требования страхового полиса, передает информацию (11) о заключении идентификации, указывающую то, что идентификатор (2) страхового полиса является аутентичным, на интеллектуальный телефон (5), передают, посредством системы требования страхового полиса, электронный страховой полис (7) ответственности за борьбу с подделкой (т.е. информацию (6) о содержимом страхового полиса)), соответствующий определенному идентификатору (2) страхового полиса, на интеллектуальный телефон (5), активируют, посредством системы требования страхового полиса, идентификационную информацию третьей стороны, такой как выгодоприобретатель по полису, принимают/подтверждают, посредством системы требования страхового полиса, идентификационную информацию выгодоприобретателя по полису, и разрешают, посредством системы требования страхового полиса, претенденту требовать электронный страховой полис (7) ответственности за борьбу с подделкой.

[0018] Таким образом, после того, как настоящее изобретение применяется к продукту, в случае, когда претендент принимает информацию (11) о заключении идентификации, указывающую то, что продукт является аутентичным, и продукт в итоге определяется как подделка посредством судебной оценки, повторной идентификации эксперта или назначенного независимого стороннего учреждения по идентификации аутентичности, претендент может получить страховое требование в качестве выгодоприобретателя по полису. Т.е. после того, как техническая услуга по борьбе с подделкой в соответствии с настоящим изобретением, предоставленная компанией по борьбе с подделкой, применяется к продукту, то в случае, когда претендент принимает информацию (11) о заключении идентификации, указывающую то, что продукт является аутентичным, а продукт в итоге определяется как подделка посредством судебной оценки, повторной идентификации эксперта или назначенного независимого стороннего учреждения по идентификации аутентичности, компания по борьбе с подделкой и страховая компания несут ответственность за компенсацию экономических потерь третьей стороны, такой как потребитель.

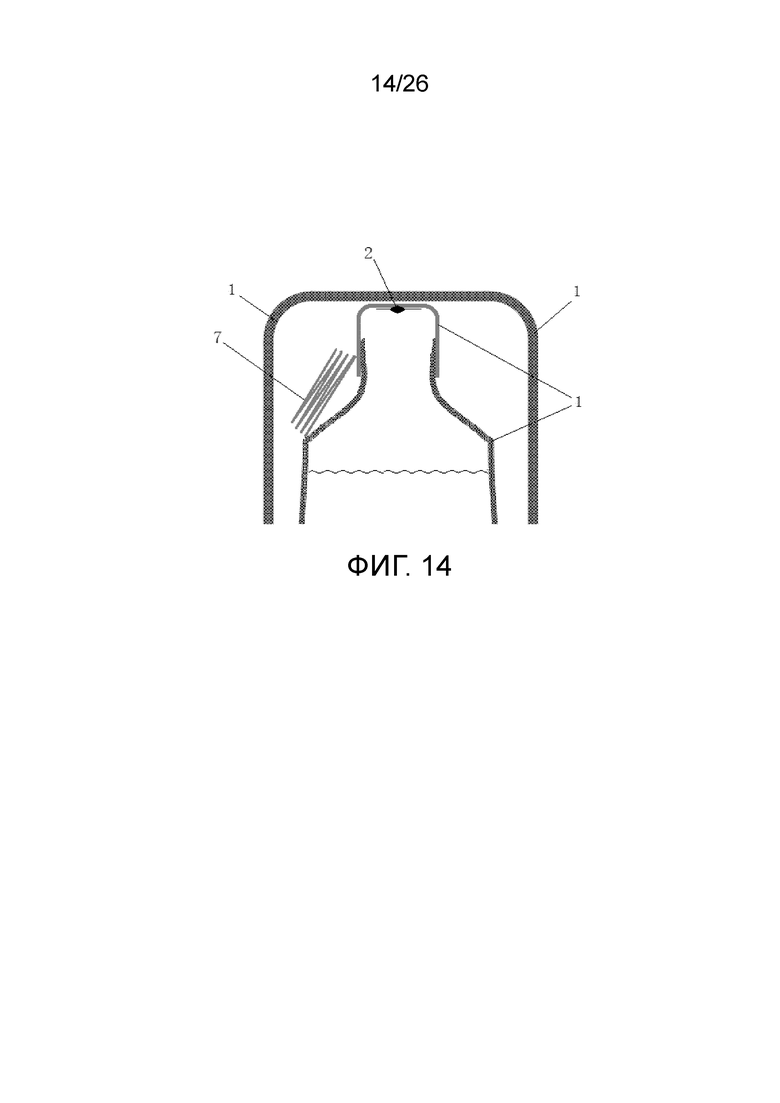

[0019] Таким образом, потребитель, который не выполняет идентификацию аутентичности касательно продукта, не может получить электронный страховой полис (7) ответственности за борьбу с подделкой и тем самым не может получить страховые требования. Т.е. электронный страховой полис (7) ответственности за борьбу с подделкой, размещенный на продукте, является неактивным договором страхования, который предварительно определен держателем полиса, и выгодоприобретатель по полису не определен. Потребителю необходимо требовать электронный страховой полис (7) ответственности за борьбу с подделкой и заполнить идентификационную информацию выгодоприобретателя по полису, чтобы активировать договор.

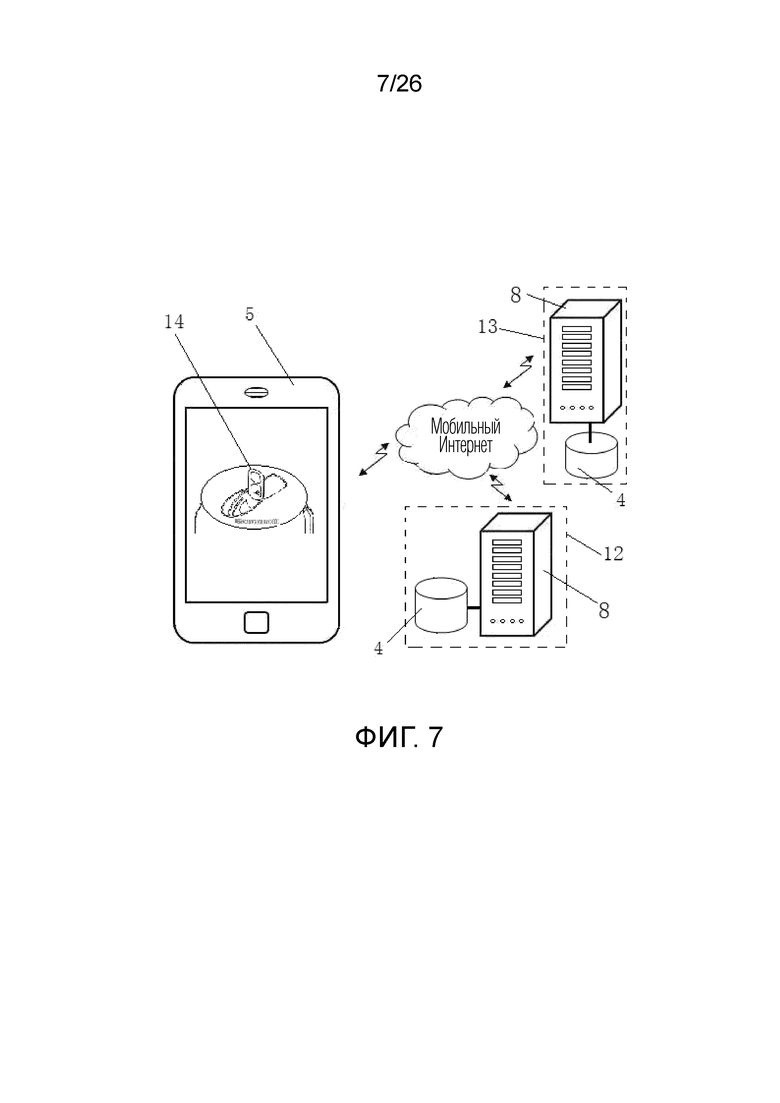

[0020] Электронный страховой полис (7) ответственности за борьбу с подделкой предоставляется чтобы защитить права и интересы потребителей и не допустить нарушение прав потребителей поддельными продуктами. Только после того, как продукт куплен потребителем, потребитель имеет право на получение электронного страхового полиса (7) ответственности за борьбу с подделкой продукта. Чтобы люди, которые не покупают продукт, не могли путем обмана требовать электронный страховой полис (7) ответственности за борьбу с подделкой, чтобы люди, у которых есть возможность контакта с продуктом до того, как продукт продается, не могли путем обмана требовать электронный страховой полис ответственности за борьбу с подделкой, и чтобы сборщик мусора, который не является фактическим покупателем, не мог путем обмана требовать электронный страховой полис (7) ответственности за борьбу с подделкой, и чтобы гарантировать то, что только покупатель имеет право требовать электронный страховой полис (7) ответственности за борьбу с подделкой, предусматривается конструкция для простого повреждения структуры внешнего вида, такой как упаковка и идентификатор. При такой конструкции, покупатель/потребитель может повредить упаковку голыми руками и без любых других инструментов, получить и выгрузить информацию о доказательстве (14) повреждения внешнего вида, и тем самым определять, был ли продукт куплен потребителем. Следующее правило должно соблюдаться при требовании электронного страхового полиса (7) ответственности за борьбу с подделкой. Продукт с поврежденной упаковкой и внешним видом считается купленным потребителем, и претендент имеет право на заполнение в качестве выгодоприобретателя по полису идентификационной информации претендента, чтобы требовать электронный страховой полис (7) ответственности за борьбу с подделкой.

[0021] Предпочтительно, повреждаемая область (28) структуры внешнего вида размещается на упаковке (1) продукта или идентификаторе (2) страхового полиса. Повреждаемая область (28) структуры внешнего вида включает в себя, но не ограничивается (т.е. может включать или может не включать в себя): повреждаемую линию (3) разреза, высеченную в положении на расстоянии от 0 до 12мм от номера (10) страхового полиса на упаковке (1) продукта или идентификаторе (2) страхового полиса, чтобы помогать потребителю повреждать внешний вид путем разрывания по повреждаемой линии (3) разреза и выгрузки информации о доказательстве (14) повреждения; повреждаемую вытягиваемую нить (9), заделанную в положении на расстоянии от 0 до 12мм от номера (10) страхового полиса на упаковке (1) продукта или идентификаторе (2) страхового полиса, чтобы помогать потребителю повреждать внешний вид путем вытягивания вытягиваемой нити (9) и выгрузки информации о доказательстве (14) повреждения; номер (10) страхового полиса, напечатанный в положении на расстоянии от 0 до 8мм от горлышка жестяной банки с ключом, чтобы помогать потребителю при фотографировании и получении информации о доказательстве (14) повреждения, такого как открытое горлышко жестяной банки с ключом, путем использования интеллектуального телефона (5); и номер (10) страхового полиса, напечатанный в положении на расстоянии от 0 до 8мм от гнезда (15) для соломинки упаковки Tetra Pak, чтобы помогать потребителю при фотографировании и получении информации о доказательстве (14) повреждения, такого как проткнутое гнездо (15) для соломинки, путем использования интеллектуального телефона (5). Подводя итог, повреждаемая область (28) структуры внешнего вида может включать в себя различные повреждаемые конструкции, которые могут быть легко повреждены потребителями и их сложно восстановить.

[0022] Чтобы гарантировать то, что только покупатель имеет право требовать электронный страховой полис (7) ответственности за борьбу с подделкой, в дополнение к конструкции повреждаемой области (28) структуры внешнего вида, необходимо чтобы система требования страхового полиса помогала при выполнении идентификации аутентичности. Предпочтительно, способ для упаковки продукта со страхованием ответственности за борьбу с подделкой может дополнительно включать в себя одно или сочетание из нижеследующих технических решений. Следует отметить, что повреждаемая область (28) структуры внешнего вида размещается так, чтобы помогать потребителю (претенденту) повреждать упаковку голыми руками и без использования инструментов для открывания.

[0023] (1) Когда претендент хочет потребовать страховой полис, претендент повреждает повреждаемую область (28) структуры внешнего вида и выгружает информацию о доказательстве (14) повреждения, указывающую то, что повреждаемая область (28) структуры внешнего вида повреждена, в систему требования страхового полиса путем использования интеллектуального телефона (5). В случае, когда система требования страхового полиса определяет, что выгруженное доказательство (14) повреждения является убедительным и выгружается первый раз, система требования страхового полиса принимает/подтверждает идентификационную информацию выгодоприобретателя по полису и регистрирует электронный страховой полис (7) ответственности за борьбу с подделкой под принятой/подтвержденной идентификационной информацией выгодоприобретателя по полису.

[0024] (2) После того, как система требования страхового полиса определяет, что RFID-идентификатор (2) страхового полиса является аутентичным, претендент повреждает RFID-идентификатор (2) страхового полиса, чтобы другие люди не могли путем обмана требовать электронный страховой полис (7) ответственности за борьбу с подделкой, затем система требования страхового полиса регистрирует идентификационную информацию, последнюю предоставленную претендентом, в качестве выгодоприобретателя по полису.

[0025] (3) Претендент предоставляет/подтверждает идентификационную информацию системе требования страхового полиса, чтобы требовать электронный страховой полис (7) ответственности за борьбу с подделкой. Система требования страхового полиса принимает/подтверждает идентификационную информацию, предоставленную заявителем, и регистрирует идентификационную информацию, предоставленную претендентом, в качестве выгодоприобретателя по полису.

[0026] (4) Напечатанный электронный страховой полис (7) ответственности за борьбу с подделкой, в котором напечатан номер (10) страхового полиса, размещается на упаковке (1) продукта. RFID-идентификатор (2) страхового полиса размещается на упаковке (1) продукта. Номер (10) страхового полиса записывается в RFID у идентификатора (2) страхового полиса в продукте. Таким образом, номер (10) страхового полиса, напечатанный в напечатанном электронном страховом полисе (7) ответственности за борьбу с подделкой, является точно таким же или соответствует номеру (10) страхового полиса, который записан в RFID-чипе. Например, номер (10) страхового полиса, напечатанный в электронном страховом полисе (7) ответственности за борьбу с подделкой на коробке для вина, является точно таим же или соответствует номеру (10) страхового полиса, который записан в RFID-чипе в крышке от бутылки в коробке для вина.

[0027] (5) Предпочтительно, RFID-идентификатор (2) страхового полиса и резиновая крышка в крышке от бутылки склеены вместе. Номер (10) страхового полиса спрятан между резиновой крышкой (например, красной резиновой крышкой в крыше от бутылки у бутылки вина Guizhou Moutai) крышки от бутылки и крышкой от бутылки. После покупки продукта (например, бутылки вина Guizhou Moutai), потребитель включает функцию NFC интеллектуального телефона (5), перемещает интеллектуальный телефон (5) близко к RFID-крышке от бутылки, чтобы получить информацию, хранящуюся на чипе, входит в систему требования страхового полиса, удаляет резиновую крышку, чтобы повредить RFID, сканирует открывшийся номер (10) страхового полиса и заполняет самого претендента в качестве выгодоприобретателя по полису.

[0028] (6) Претендент захватывает номер (10) страхового полиса и информацию по борьбе с подделкой путем использования интеллектуального телефона (5), и выгружает захваченный номер (10) страхового полиса и информацию по борьбе с подделкой (например, микрофотографию с разрешением больше чем 1200×1200dpi) в систему требования страхового полиса, для сохранения в качестве файла истории в базе (4) данных системы требования страхового полиса для рассмотрения страхового требования или судебной оценки.

[0029] (7) Система требования страхового полиса передает информацию (6) о содержимом страхового полиса электронного страхового полиса (7) ответственности за борьбу с подделкой, соответствующего идентификатору (2) страхового полиса, на интеллектуальный телефон (5). Информация (6) о содержимом страхового полиса включает в себя, но не ограничивается, номер (10) страхового полиса.

[0030] (8) Предпочтительно, повреждаемая область (28) структуры внешнего вида размещается на упаковке (1) продукта или идентификаторе (2) страхового полиса. Повреждаемая область (28) структуры внешнего вида включает в себя, но не ограничивается (т.е. может включать в себя или может не включать в себя): повреждаемую линию (3) разреза, высеченную в положении на расстоянии от 0 до 12мм от номера (10) страхового полиса на упаковке (1) продукта или идентификаторе (2) страхового полиса, чтобы помогать потребителю повреждать внешний вид путем разрывания по повреждаемой линии (3) разреза и выгрузки информации о доказательстве (14) повреждения; повреждаемую вытягиваемую нить (9), заделанную в положении на расстоянии от 0 до 12мм от номера (10) страхового полиса на упаковочном материале (1) продукта или идентификаторе (2) страхового полиса, чтобы помогать потребителю повреждать внешний вид путем вытягивания вытягиваемой нити (9) и выгрузки информации о доказательстве (14) повреждения; номер (10) страхового полиса, напечатанный в положении на расстоянии от 0 до 8мм от горлышка жестяной банки с ключом, чтобы помогать потребителю при захвате с использованием интеллектуального телефона (5) информации о доказательстве (14) повреждения, такого как открытое горлышко жестяной банки с ключом, путем использования интеллектуального телефона (5); и номер (10) страхового полиса, напечатанный в положении на расстоянии от 0 до 8мм от гнезда (15) для соломинки упаковки Tetra Pak, чтобы помогать потребителю при захвате информации о доказательстве (14) повреждения, такого как проткнутое гнездо (15) для соломинки, путем использования интеллектуального телефона (5).

[0031] Чтобы упростить процесс производства и процесс использования, и чтобы гарантировать то, что страховой полис, идентификатор (2) страхового полиса и процесс идентификации аутентичности органически объединяются и идентифицируются как интерактивная регистрацию, способ для упаковки продукта со страхованием ответственности за борьбу с подделкой может дополнительно включать в себя одно или несколько из нижеследующих технических решений.

[0032] (1) Претендент захватывает поврежденный внешний вид продукта, чтобы получить информацию о доказательстве (14) повреждения путем использования интеллектуального телефона (5), выгружает полученную информацию о доказательстве (14) повреждения в форме изображения/видео в систему требования страхового полиса, чтобы она была сохранена в системе требования страхового полиса. После определения того, что внешний вид продукта поврежден путем анализа и сравнения касательно изображения/видео, система требования страхового полиса меняет идентификационную информацию выгодоприобретателя по полису у электронного страхового полиса (7) ответственности за борьбу с подделкой из неопределенного состояния в определенное состояние.

[0033] (2) Повреждаемая область (28) структуры внешнего вида размещается на упаковке (1) продукта или идентификаторе (2) страхового полиса. Номер (10) страхового полиса или код (17) борьбы с подделкой, соответствующий номеру (10) страхового полиса, размещается в повреждаемой области (28) структуры внешнего вида. Претендент повреждает повреждаемую область (28) структуры внешнего вида голыми руками и сохраняет номер (10) страхового полиса без повреждений. Претендент выгружает информацию о доказательстве (14) повреждения, указывающую то, что повреждаемая область (28) структуры внешнего вида повреждена, и номер (10) страхового полиса без повреждения, в систему требования страхового полиса путем использования интеллектуального телефона (5).

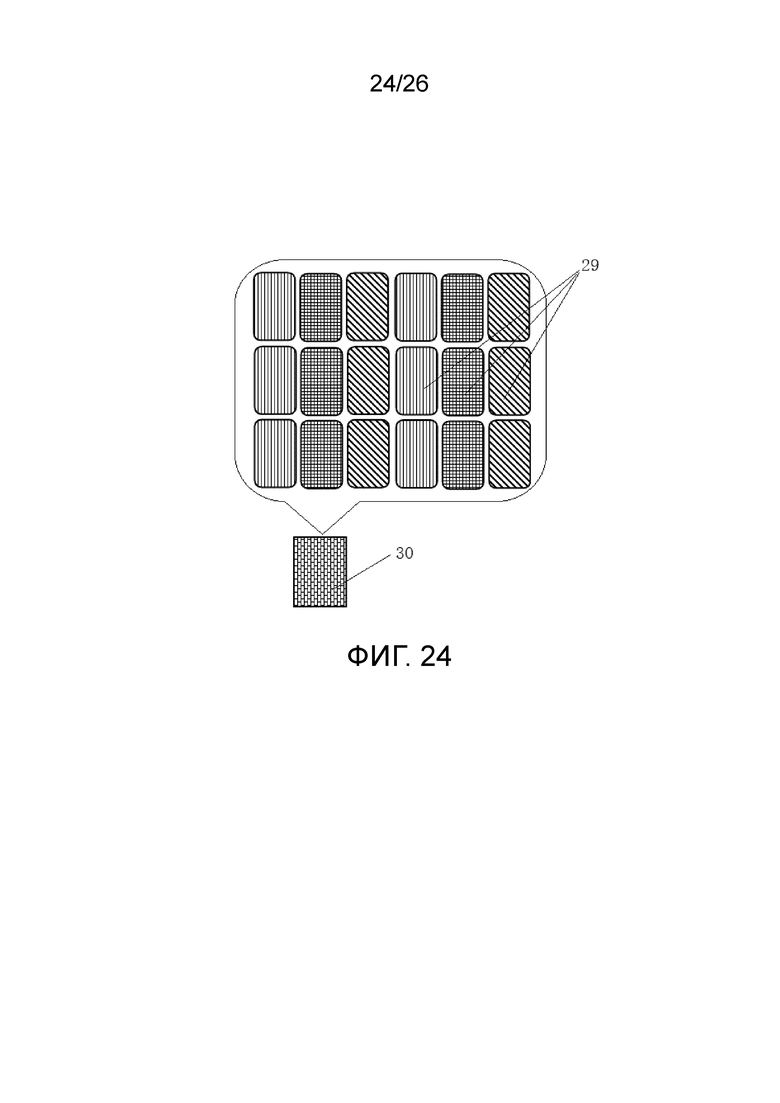

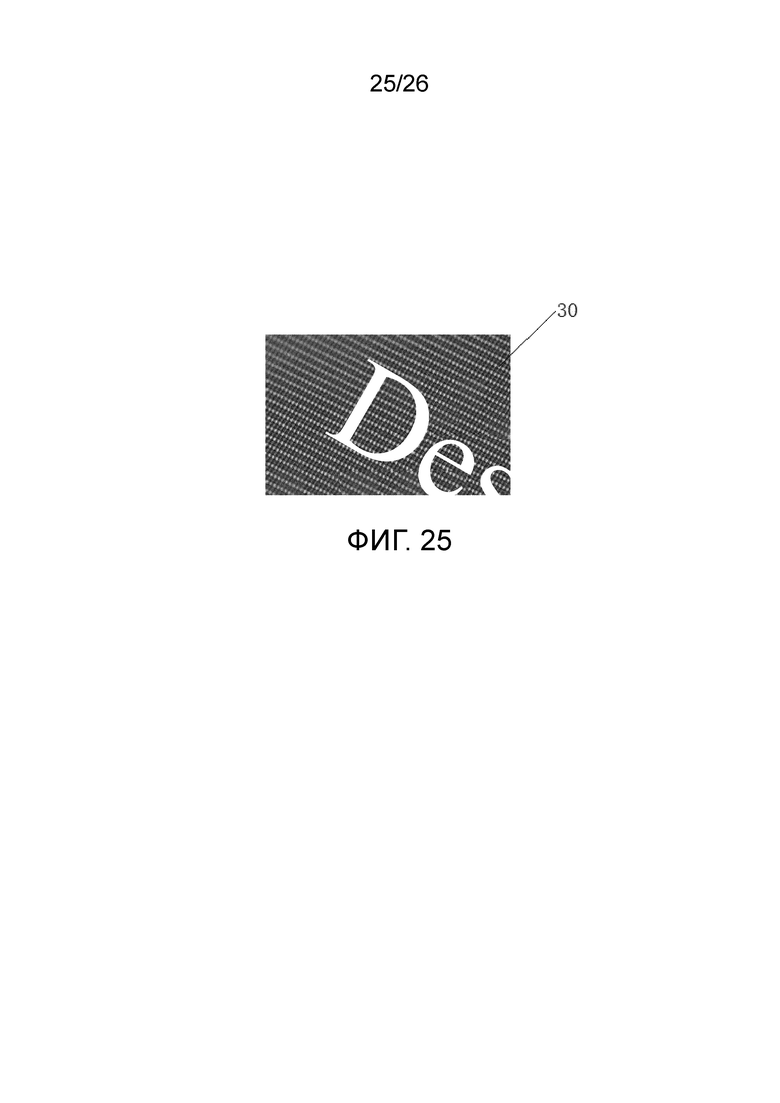

[0034] (3) Признак цветопередачи с увеличением экрана (30) дисплея (т.е. информация о признаке экрана (30), такая как массив (29) пикселей на основании трех основных цветов из красного, зеленого и синего, сохраняется и записывается в качестве информации о признаке подделки (т.е. особой информации по борьбе с подделкой) в базе (4) данных системы требования страхового полиса. Т.е. информация о признаке экрана (30), включающая в себя, но не ограниченная, информацию о признаке массива пикселей на основании трех первичных цветов из красного, зеленого и синего, сохраняется и записывается в качестве информации о признаке подделки (т.е. особой информации по борьбе с подделкой) в базе (4) данных системы требования страхового полиса. Претендент фотографирует поврежденный внешний вид продукта путем использования интеллектуального телефона (5), чтобы получить информацию о доказательстве (14) повреждения, выгружает полученную информацию о доказательстве (14) повреждения в форме изображения/видео в систему требования страхового полиса. Система требования страхового полиса выполняет анализ и сравнение касательно изображения/видео. В случае, когда система требования страхового полиса определяет, что выгруженное изображение/видео содержит информацию о признаке экрана (30), такую как массив (29) пикселей на основании трех первичных цветов из красного, зеленого и синего, система требования страхового полиса передает предупреждающее сообщение на интеллектуальный телефон (5) претендента, чтобы напомнить претенденту о необходимости опасаться подделки и отказать претенденту в требовании электронного страхового полиса (7) ответственности за борьбу с подделкой.

[0035] На основании исследования, микроскопическое изображение/видео, захваченное путем использования интеллектуального телефона (5) в макро-режиме, объекта, такого как идентификатор (2) страхового полиса и этикетка (18) борьбы с подделкой, не содержат массив (29) пикселей на основании трех первичных цветов из красного, зеленого и синего, и микроскопическое изображение/видео заметно отличается от повторно сфотографированного изображения экрана (30). Вследствие этого, с помощью способа, описанного выше, претендент не может повторно сфотографировать изображение (не фактический идентификатор (2) страхового полиса или этикетку (18) борьбы с подделкой)) идентификатора (2) страхового полиса или этикетки (18) борьбы с подделкой, которое отображается на экране (30) мобильного телефона или на экране (30) компьютера или на других дисплеях, чтобы подделать информацию о доказательстве (14) повреждения, чтобы путем обмана потребовать электронный страховой полис (7) ответственности за борьбу с подделкой и обманом получать страховое требование.

[0036] (4) Претендент фотографирует поврежденный внешний вид продукта с использованием интеллектуального телефона (5) (такого как Приложение или апплет WeChat), чтобы получить информацию о доказательстве (14) повреждения, и выгружает полученную информацию о доказательстве (14) повреждения в систему требования страхового полиса. Запрещено добавление и использование посредством интеллектуального телефона (5) изображений/видео, которые включены в альбом интеллектуального телефона (5). Таким образом, претендент не может добавлять и использовать поддельную информацию о доказательстве (14) повреждения, такую как изображение/видео в альбоме интеллектуального телефона (5), и таким образом претендент не может путем обмана требовать электронный страховой полис (7) ответственности за борьбу с подделкой, чтобы обманом получить страховое требование.

[0037] Предпочтительно, создается этикетка (18) борьбы с подделкой с кодом (17) борьбы с подделкой. Например, этикетка (18) борьбы с подделкой может быть выполнена путем использования сверхлимитной технологии борьбы с подделкой (CN106096970B), описанной в технологии уровня техники. Этикетка (18) борьбы с подделкой размещается в упаковочном материале (1) продукта. Код (17) борьбы с подделкой и номер (10) страхового полиса сохраняются во взаимно-однозначном соответствии в базе (4) данных системы требования страхового полиса. После того, как претендент открывает упаковку (1) продукта и находит этикетку (18) борьбы с подделкой, претендент фотографирует (например, делает сверхчеткую фотографию или короткое видео) информацию по борьбе с подделкой (например, признак распределения и информацию о ширине значений) на этикетке (18) борьбы с подделкой с использованием интеллектуального телефона (5) в макро-режиме, или сканирует информацию по борьбе с подделкой на этикетке (18) борьбы с подделкой с использованием сканера высокой четкости. Претендент выгружает полученную информацию по борьбе с подделкой с высоким разрешением (например, разрешение выше чем 1200×1200dpi) в базу (4) данных системы требования страхового полиса для идентификации по борьбе с подделкой, чтобы выполнить вторую идентификацию аутентичности касательно продукта. В случае, когда система требования страхового полиса определяет, что этикетка (18) борьбы с подделкой является аутентичной, путем выполнения второй идентификации, система требования страхового полиса регистрирует предоставленную идентификационную информацию в качестве выгодоприобретателя по полису. В случае, когда система требования страхового полиса определяет, что этикетка (18) борьбы с подделкой является поддельной, путем выполнения второй идентификации аутентичности, система требования страхового полиса передает извещение претенденту, чтобы запросить у претендента запуск процесса страхового требования и приема страхового требования.

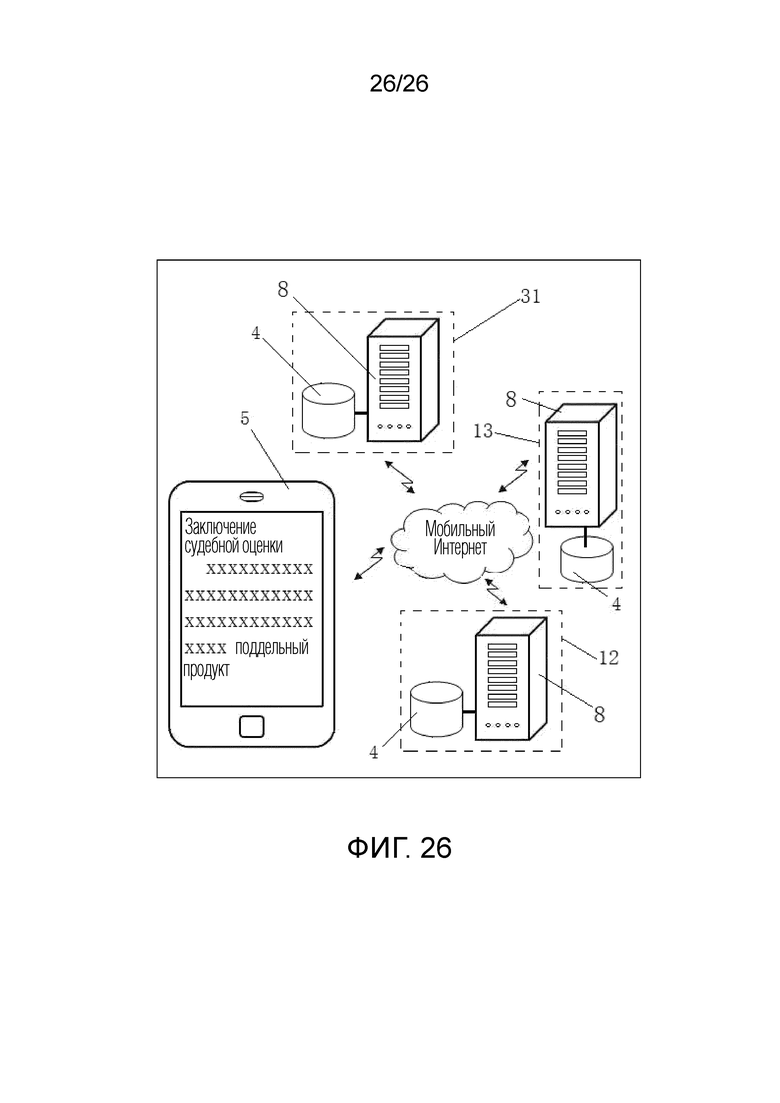

[0038] (5) Предпочтительно, информация по борьбе с подделкой и доказательство (14) повреждения передаются независимой третьей стороне, т.е. системе (31) повторной идентификации, чтобы выполнить повторную идентификацию касательно идентификатора (2) страхового полиса. В случае, когда идентификатор (2) страхового полиса, указанный в качестве аутентичного идентификатора (2) страхового полиса посредством информации (11) о заключении идентификации, переданной системой требования страхового полиса, определяется в качестве поддельного аутентичного идентификатора (2) страхового полиса после повторной идентификации, заключение повторной идентификации передается в качестве итогового заключения идентификации на интеллектуальный телефон (5), и запускается процесс страхового требования для предоставления страхового требования претенденту.

[0039] Таким образом, при покупке продукта, потребитель может быстро заявить идентификатор (2) страхового полиса с использованием интеллектуального телефона с помощью обычного разрешения, чтобы получить первое заключение идентификации, тем самым повышая уверенность в покупке. После покупки продукта, в частности при потреблении (например, во время употребления вина), потребитель может открыть упаковку и найти этикетку (18) борьбы с подделкой, чтобы выполнить вторую идентификацию аутентичности касательно продукта, чтобы требовать страховой полис, тем самым повышая уверенность в потреблении. Вкратце, данный этап предназначен для повышения уверенности в покупке до покупки и повышения уверенности в потреблении после покупки. Цели данного исполнения являются следующими. Первая идентификация аутентичности выполняется в случае, когда потребитель осуществляет покупки в торговом комплексе. В данном случае, присутствует много людей, ожидающих в очереди, и время ограничено, таким образом требуется выполнить идентификацию аутентичности быстро и просто. Вторая идентификация аутентичности выполняется в случае, когда потребитель осуществляет потребление. В данном случае, имеется достаточно времени и потребитель неспешен, таким образом требуется выполнить идентификацию аутентичности точно. Однако, все имеет две стороны. Если идентификация аутентичности выполняется просто и быстро, заключение идентификации может быть неточным. Т.е. применительно к первой идентификации аутентичности, время ограничено, и заключение идентификации может быть неточным. Для решения вышеизложенной проблемы, идентификатор (2) страхового полиса разрабатывается для первой идентификации аутентичности, которая выполняется в случае, когда время ограничено, этикетка (10) борьбы с подделкой разрабатывается для второй идентификации аутентичности, которая выполняется в случае, когда времени достаточно, и разрабатывается система (31) повторной идентификации, которой управляет независимая третья сторона и которая используется для судебной оценки. Управление системой (31) повторной идентификации осуществляется независимо третьей стороной, таким образом система (31) повторной идентификации обладает высокой надежностью, и заключение повторной идентификации может быть использовано в качестве заключения судебной идентификации и может быть использовано в качестве законного основания для потребителя, чтобы получать страховое требование.

[0040] Предпочтительно, в случае, когда идентификатор (2) страхового полиса определяется как аутентичный системой требования страхового полиса, заявитель платит страховую премию онлайн (например, с использованием оплаты WeChat), чтобы купить страховку, и система требования страхового полиса регистрирует идентификационную информацию, предоставленную претендентом, в качестве выгодоприобретателя по полису. Таким образом, для неистребованного продукта и продукта, который определяется как поддельный продукт, не будет предоставляться электронный страховой полис (7) ответственности за борьбу с подделкой, и таким образом происходит экономия страховой премии.

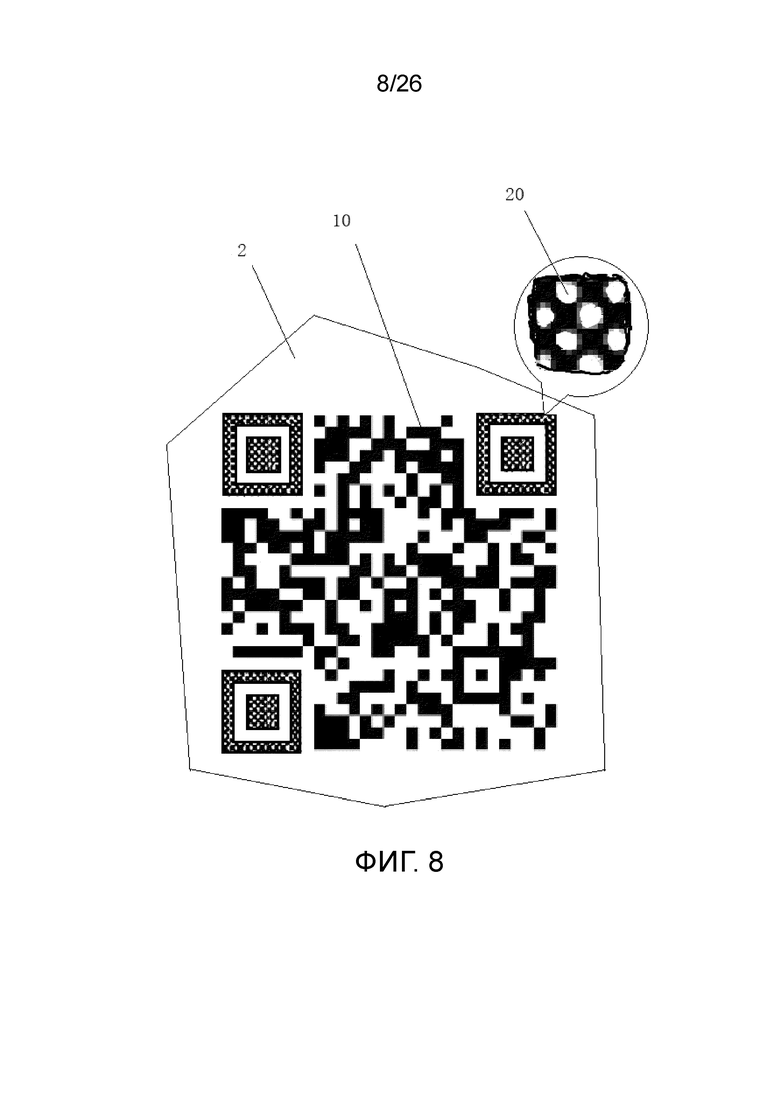

[0041] Идентификатор (2) страхового полиса в соответствии с настоящим изобретением может быть напечатан с использованием первого поколения технологии идентификации информации по борьбе с подделкой в Китае, т.е. технологии кодовой борьбы с подделкой, может быть напечатан с использованием второго поколения технологии идентификации информации по борьбе с подделкой в Китае, т.е. технологии узора для борьбы с подделкой, может быть напечатан с использованием третьего поколения технологии идентификации информации по борьбе с подделкой в Китае, т.е. технологии пилообразной формы для борьбы с подделкой, может быть выполнен путем использования RFID технологии борьбы с подделкой, может быть напечатан путем использования технологии идентификации информации по борьбе с подделкой в виде технологии цифрового шифрования для борьбы с подделкой, такой как самошифрующийся двумерный код, созданный разными компаниями.

[0042] Риск применения способа в соответствии с настоящим изобретением возникает из-за ненадежности технологии борьбы с подделкой. В случае, когда система требования страхового полиса терпит неудачу при выполнении идентификации аутентичности касательно идентификатора (2) страхового полиса и ошибочно определяет поддельный идентификатор (2) страхового полиса в качестве аутентичного поддельного идентификатора (2) страхового полиса и регистрирует претендента в качестве выгодоприобретателя по полису, страховщик несет огромные экономические убытки. В настоящее время, третье поколение технологии идентификации информации по борьбе с подделкой в Китае, т.е. технология пилообразной формы для борьбы с подделкой (CN104794629B), является наиболее надежным выбором.

[0043] В абзаце [0019] и [0022] описания китайского патента на изобретение «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», который подан 15 мая 2015 г., требуется использовать интеллектуальный телефон высокого класса с разрешением объектива, которое больше или равно 8 миллионам пикселей, чтобы идентифицировать большой зуб пилообразной формы с размером в диапазоне от 0.3мм(H)×0.3мм(W) до 0.05мм(H)×0.05мм(W). Существуют две технические проблемы при применении патента.

[0044] Во-первых, мелкий зуб пилообразной формы не может быть идентифицирован бюджетным интеллектуальным телефоном. При нормальных производственных условиях печати, средний размер зуба пилообразной формы, который формируется посредством пропитывания чернилами, составляет лишь 0.03мм(H)×03мм(W), таким образом зуб пилообразной формы является мелким зубом пилообразной формой. Средний размер мелкого зуба пилообразной формы меньше минимального значения в виде 0.05мм(H)×0.05мм(W), который требуется документом «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD» (CN104794629B). Поскольку большинство потребителей используют бюджетные телефоны с фронтальным объективом с разрешением ниже 8 миллионов пикселей, то мелкий зуб пилообразной формы не может быть идентифицирован большинством потребителей с использованием бюджетных интеллектуальных телефонов.

[0045] Во-вторых, сложно создать большой зуб пилообразной формы. Для создания большого зуба пилообразной формы, который может быть идентифицирована бюджетными интеллектуальными телефонами, разработан документ «LOCAL DIFFUSION-SAWTOOTH ANTI-FAKE PRINT (CN106960237B)», и получено разрешение на патент на изобретение. В соответствии с документом «LOCAL DIFFUSION-SAWTOOTH ANTI-FAKE PRINT (CN106960237B)», требуется добавить процесс, добавить печатающий блок и напечатать «диффузионное (агент) покрытие» для управления пропитыванием чернилами, чтобы формировать большой зуб пилообразной формы, что приводит к добавлению устройств, добавлению процессов, расходу диффузионных агентов, увеличению стоимости производства и снижению эффективности производства.

[0046] Подводя итог, для применения патента «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)» требуется обеспечение технического решения, с помощью которого легко создавать зуб пилообразной формы и созданный зуб пилообразной формы может быть легко идентифицирован бюджетным интеллектуальным телефоном, тем самым преодолевая вышеупомянутые две технические проблемы применения и удовлетворяя требования к применению технологии борьбы с подделкой в соответствии с настоящим изобретением.

[0047] Для удовлетворения строгих требований к применению технологии борьбы с подделкой в соответствии с настоящим изобретением и сокращения экономического риска страховщика, обычная технология борьбы с подделкой документа «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)» улучшается и усовершенствуется, и применяется в настоящем изобретении.

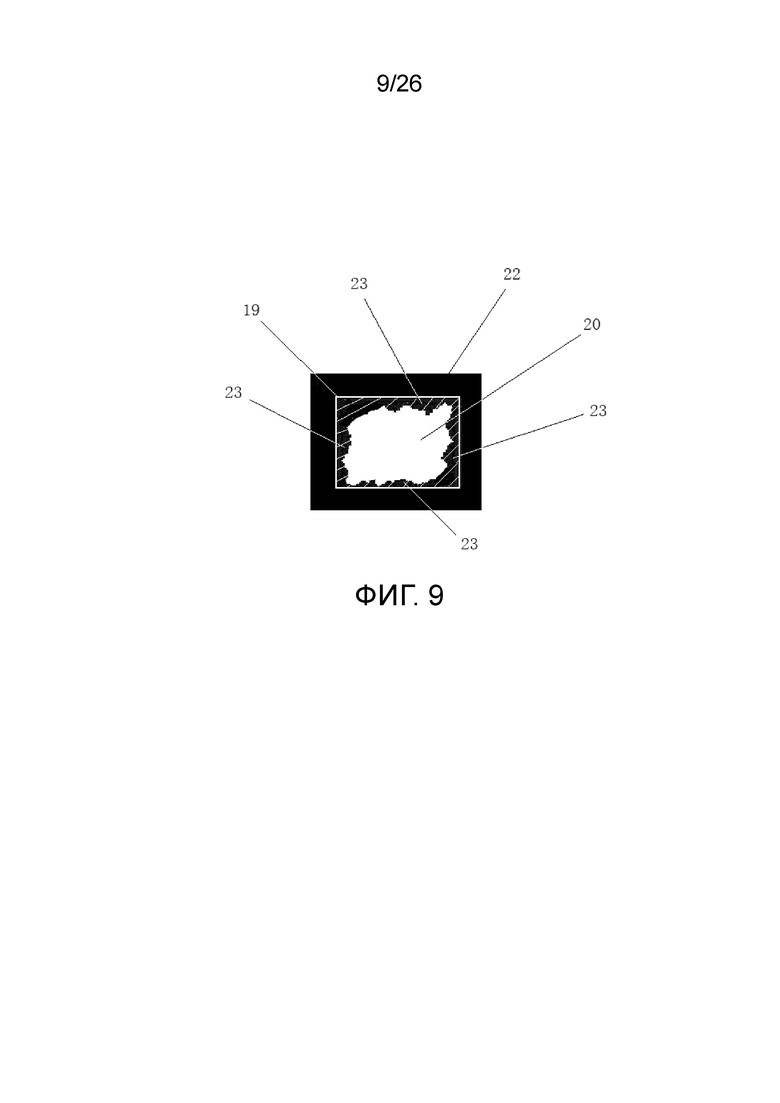

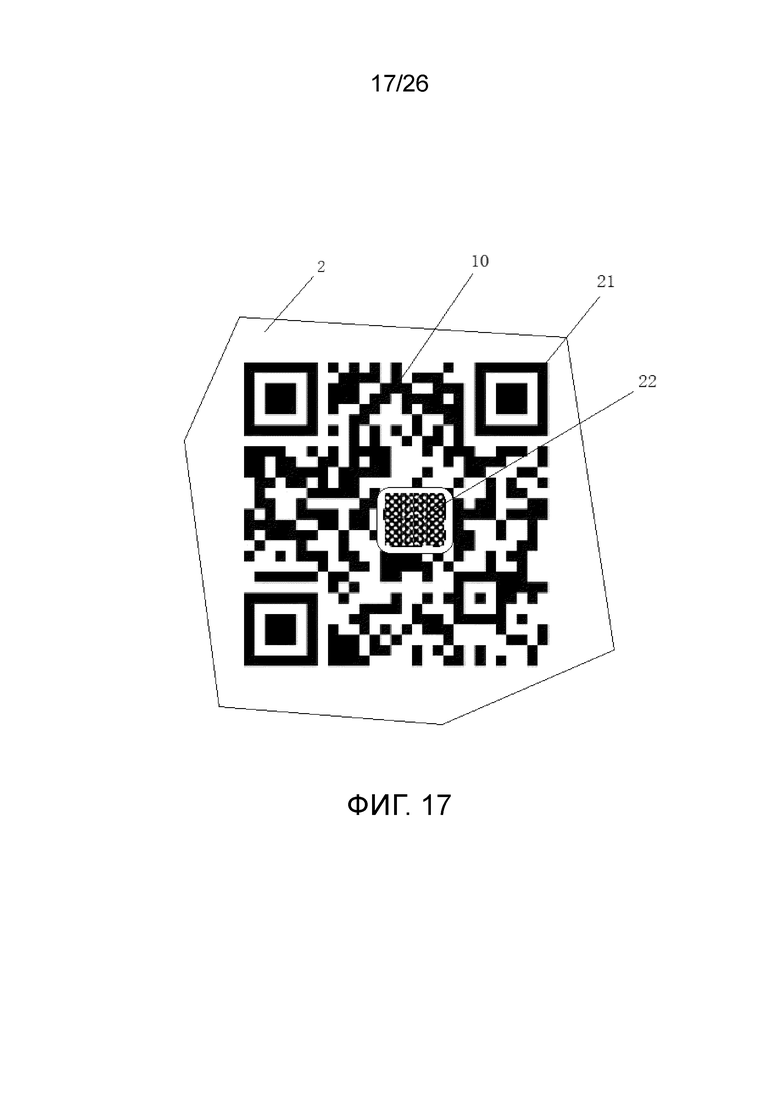

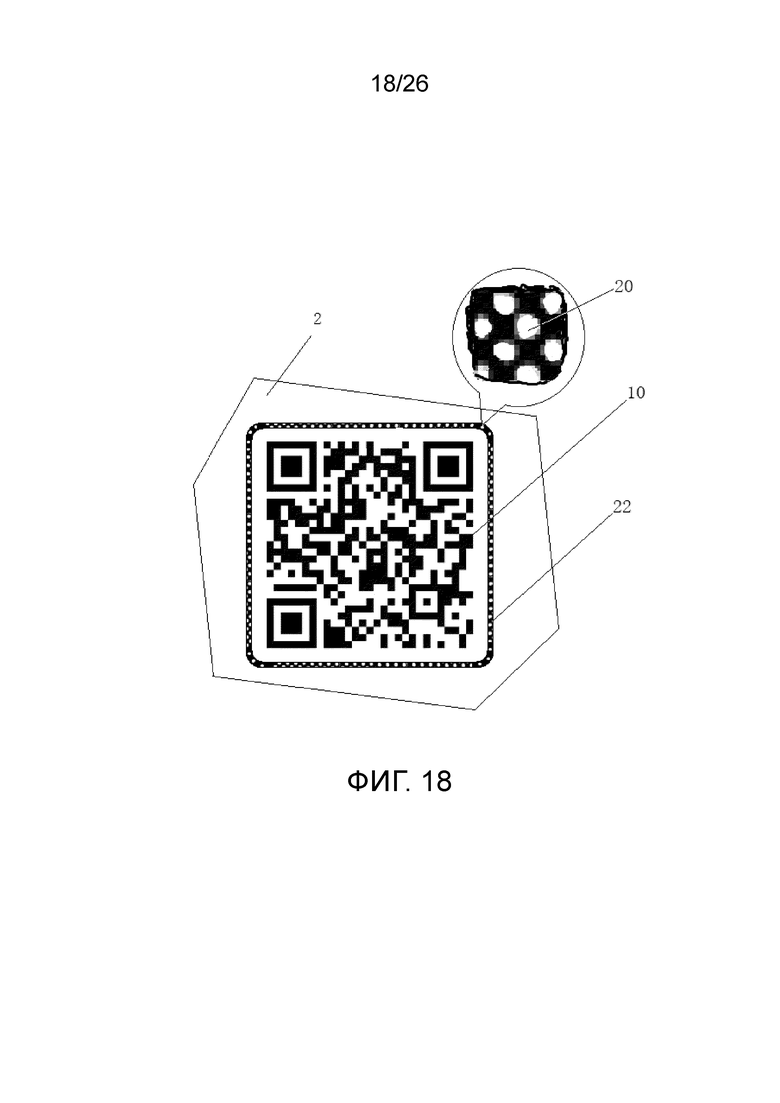

[0048] Способ для упаковки продукта со страхованием ответственности за борьбу с подделкой, описанный выше в настоящем изобретении, включает в себя следующие этапы с (1) по (5).

[0049] На этапе (1), несколько искусственных микропор (19) размещается на номере (10) страхового полиса.

[0050] На этапе (2) номер (10) страхового полиса, снабженный искусственными микропорами (19), или графический элемент (22) печатается на поверхности для печати идентификатора (2) страхового полиса (с поверхностной энергией C) путем использования жидких чернил с поверхностным натяжением Y. C не равно Y, т.е. C больше Y, или Y больше C, и C не равно или близко Y. Например, локальное диффузионное (агент) покрытие с поверхностной энергией (также называемой поверхностным натяжением) C равной 48дин/см печатается заранее, и затем номер (10) страхового полиса или графический элемент (22) печатается на локальном диффузном (агент) покрытии путем использования жидких чернил с поверхностным натяжением Y, которое меньше 24дин/см. Вкратце, выбранные жидкие чернила должны пропитывать или не пропитывать поверхность для печати, т.е. абсолютное значение разности между C и Y должно быть достаточно большим, и C не должно быть равно или близко Y. Таким образом, искусственные микропоры (19), напечатанные с помощью жидких чернил, могут естественным образом сжиматься/расширяться, чтобы беспорядочно формировать пилообразные микропоры (20). После того, как напечатанные искусственные микропоры (19) естественным образом сжимаются/расширяются для формирования пилообразных микропор (20) случайной формы, осуществляется сушка и отвердевание чернил, чтобы сформировать пилообразные микропоры (20). Диаметры некоторых (т.е. части) пилообразных микропор (20) находятся в диапазоне от 0.01 до 0.05мм или в диапазоне от 0.01 до 0.03мм.

[0051] На этапе (3), пилообразные микропоры (20) фотографируются в режиме увеличения, чтобы получить информацию о микро-признаке пилообразных микропор (20), и полученная информация о микро-признаке сохраняется и записывается в качестве информации по борьбе с подделкой в базе (4) данных системы требования страхового полиса.

[0052] На этапе (4) пилообразные микропоры фотографируются путем использования бюджетного интеллектуального телефона (5) с помощью тылового объектива с разрешением, которое равно или больше 5 миллионам пикселей, чтобы получить информацию о микро-признаке пилообразных микропор (20), т.е. идентифицируемую информацию по борьбе с подделкой пилообразных микропор (20).

[0053] На этапе (5) полученная идентифицируемая информация по борьбе с подделкой сопоставляется с файлом информации по борьбе с подделкой в базе (4) данных; информация (11) о заключении идентификации, указывающая то, что идентификатор (2) страхового полиса является аутентичным, отображается на интеллектуальном телефоне (5) в случае, когда идентифицируемая информация по борьбе с подделкой совпадает с файлом информации по борьбе с подделкой; и информация (11) о заключении идентификации, указывающая то, что идентификатор (2) страхового полиса является поддельным, отображается на интеллектуальном телефоне (5) в случае, когда идентифицируемая информация по борьбе с подделкой не совпадает с файлом информации по борьбе с подделкой.

[0054] Предпочтительно, способ для упаковки продукта со страхованием ответственности за борьбу с подделкой включает в себя этап, на котором: осуществляют сушку и отвердевание чернил с задержкой от 0.15 секунды до 1.5 секунды, чтобы искусственные микропоры (19) полностью сжались/расширились и случайным образом деформировались после того, как печатается номер (10) страхового полиса.

[0055] Предпочтительно, способ для упаковки продукта со страхованием ответственности за борьбу с подделкой включает в себя этап, на котором размещают пилообразные микропоры (20) в диаграмме (21) обнаружения положения двумерного кода, или размещают пилообразные микропоры (20) в тексте и графическом элементе (22) в центре двумерного кода, или размещают пилообразные микропоры (20) в тексте и графическом элементе (22) рядом с двумерным кодом.

[0056] Предпочтительно, в способе для упаковки продукта со страхованием ответственности за борьбу с подделкой, формы искусственных микропор (19) включают в себя одно или несколько из следующего: круг, квадрат, треугольник и многоугольник, и ширины отверстия искусственных микропор (19) находятся в диапазоне от 0.06мм до 0.36мм или от 0.13мм до 0.17мм.

[0057] Предпочтительно, способ для упаковки продукта со страхованием ответственности за борьбу с подделкой включает в себя этап, на котором сопоставляют площади/периметры пилообразных микропор (20) с информацией по борьбе с подделкой, которая хранится в базе (4) данных, чтобы выполнить идентификацию аутентичности.

[0058] В сравнении с обычной технологией идентификации информации по борьбе с подделкой в документе «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», в соответствии с настоящим изобретением используется номер (10) страхового полиса с пилообразными микропорами (20), тем самым достигая следующих полезных технических результатов.

[0059] Во-первых, бюджетным интеллектуальным телефонам легко идентифицировать пилообразные микропоры (20). На основании исследования, при реализации патента «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», при производстве, средняя высота H и средняя ширина W зуба (23) пилообразной формы, растущего по краям номера (10) страхового полиса и графического элемента (22), составляют только 0.03мм×0.03мм, если не выполняется диффузное (агент) покрытие для стимулирования роста. Зубья (23) пилообразной формы со средней высотой и средней шириной 0.03мм×0.03мм являются мелкими зубьями (23) пилообразной формы, которые не могут быть захвачены путем использования бюджетного интеллектуального телефона с тыловым объективом с разрешением меньше 8 миллионов пикселей. Т.е. мелкий зуб (23) пилообразной формы не может быть идентифицирован бюджетным интеллектуальным телефоном.

[0060] Как показано на Фигуре 9, мелкие зубья (23) пилообразной формы, соединенные конец к концу, формируются по краю пилообразной микропоры (20). С помощью данного круга из зубьев пилообразной формы, микропора (20) является отдельной фигурой и имеет направление, и пилообразная микропора (20) имеет очевидный индивидуальный признак.

[0061] Мелкие зубья 20 пилообразной формы сохраняются и идентифицируются как элемент борьбы с подделкой в технологии уровня техники документа «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)». В настоящем изобретении, пилообразная микропора (20), окруженная мелкими зубьями (23) пилообразной формы, сохраняется и идентифицируется как символ борьбы с подделкой. В сравнении с элементом борьбы с подделкой, символ борьбы с подделкой содержит гораздо больше индивидуальной информации. На основе тестов показано, что легче и точнее идентифицировать пилообразные микропоры (20), которые используются как символ борьбы с подделкой, путем использования алгоритмической модели, созданной сверточной нейронной сетью и технологией самообучения, чем идентифицировать мелкие зубья (23) пилообразной формы, которые используются как элемент борьбы с подделкой.

[0062] На основании исследования, средний размер пилообразных микропор (20) составляет 0.15мм, что более чем в 5 раз превышает высоту мелких зубьев (23) пилообразной формы, где высота мелких зубьев (23) пилообразной формы составляет 0.03мм. Формы пилообразных микропор (20) являются направленными. В сравнении с мелкими зубьями (23) пилообразной формы, как элемента борьбы с подделкой, легко захватить пилообразные микропоры (20), как символ борьбы с подделкой, путем использования бюджетного интеллектуального телефона с тыловым объективом с разрешением меньше 5 миллионов пикселей. Т.е. пилообразные микропоры (20) могут быть идентифицированы бюджетным интеллектуальным телефоном.

[0063] При нормальных производственных условиях печати средняя высота H роста зубьев (23) пилообразной формы составляет 0.03мм. Мелкий зуб (6) пилообразной формы с высотой 0.03мм не может быть идентифицирован бюджетным интеллектуальным телефоном с фронтальным объективом с разрешением меньше 8 миллионов пикселей.

[0064] Как показано на Фигуре 9, при нормальных производственных условиях печати, в случае, когда средняя высота H роста мелких зубьев (23) пилообразной формы вокруг пилообразной микропоры (20) составляет 0.03мм, площадь пилообразной микропоры (20), как символа борьбы с подделкой, меняется в геометрической прогрессии из-за того, что несколько мелких зубьев (23) пилообразной формы диффузно растут от периферии пилообразной микропоры (20) к центру пилообразной микропоры (20). Т.е. небольшое изменение мелких зубьев (23) пилообразной формы, окружающих пилообразную микропору (20), вызывает огромное изменение площади, формы и окружности пилообразной микропоры (20).

[0065] На основе тестов показано, что при тех же самых условиях, точность идентификации пилообразных микропор (20), как символа борьбы с подделкой, на 1 или 2 порядка величины выше точности идентификации мелких зубьев (23) пилообразной формы, как элемента борьбы с подделкой, тем самым значительно улучшая восприятие пользователя. На основе тестов дополнительно показано, что пилообразные микропоры (20), как символ борьбы с подделкой, могут быть точно идентифицированы путем использования бюджетного интеллектуального телефона с фронтальным объективом с разрешением меньше 5 миллионов пикселей. Т.е. техническая проблема применения, состоящая в том, что «мелкие зубья пилообразной формы не могут быть идентифицированы бюджетным интеллектуальным телефоном» в документе «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)» решается путем определения номера (10) страхового полиса для пилообразных микропор (20).

[0066] На основе тестов показано, что легко и точно выполнять идентификацию по борьбе с подделкой с помощью технической инновации сопоставления площади и окружности пилообразной микропоры (20) в идентифицируемой информации признака с файлом информации о признаке борьбы с подделкой.

[0067] Во-вторых, большие зубья пилообразной формы не нужны и легко осуществлять производство. При нормальных производственных условиях, т.е. при тех же самых производственных условиях, легче идентифицировать пилообразную микропору (20), окруженную мелкими зубьями (23) пилообразной формы, сформированными диффузией чернил (т.е. пропитыванием), чем идентифицировать мелкие зубья (23) пилообразной формы, сформированные диффузией чернил. Вследствие этого, ненужно печатать «локальное диффузионное (агент) покрытие» в соответствии с документом «LOCAL DIFFUSION-SAWTOOTH ANTI-FAKE PRINT (CN106960237A)». Таким образом, не нужны специальные устройства, сокращаются процессы печати, не нужен диффузионный агент, сокращаются затраты на изготовление и повышается эффективность производства. Т.е. не нужно создавать большой зуб (23) пилообразной формы, который требуется в документе «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», тем самым значительно уменьшая сложность изготовления.

[0068] В-третьих, невоспроизводимость. Форма и размер пилообразных микропор (20) формируются искусственными микропорами (19), которые сжимаются/расширяются естественным образом. Пилообразные микропоры (20) имеют случайные формы и естественно чрезмерные линии края. Практически невозможно искусственно скопировать признаки формы и естественный переход. Более того, после естественного сжатия, диаметры некоторых пилообразных микропор (20) меньше предельной ширины печати в 0.06мм. Эти микроотверстия не могут быть напечатаны даже с помощью самых совершенных коммерческих офсетных прессов, представленных в настоящее время на рынке. Т.е. поскольку самый совершенный коммерческий офсетный пресс на рынке не может напечатать линию шириной меньше 0.06мм, то самый совершенный коммерческий офсетный пресс на рынке не может напечатать и скопировать пилообразные микропоры (20) диаметром меньше 0.05мм. В дополнение, небольшое изменение мелких зубьев (23) пилообразной формы, окружающих пилообразную микропору (20), вызывает большое изменение площади и формы пилообразной микропоры (20), и мелкая пилообразная микропора (20) может легко исчезнуть, будучи перекрытой из-за того, что диффузия/сжатие пропитывания чернилами неизбежно и сложно контролируемо, таким образом сложность копирования и подделки увеличивается в геометрической прогрессии. Вследствие этого, фальсификатору практически невозможно успешно скопировать номер (10) страхового полиса, снабженный пилообразными микропорами (20), тем самым значительно сокращая экономические риски для страховщика.

[0069] В-четвертых, точность идентификации по борьбе с подделкой повышается на 1 или 2 порядка величины. На основе статистики показано, что точность подсистемы (12) идентификации по борьбе с подделкой, использующей технические решения в настоящем изобретении для выполнения идентификации аутентичности, составляет выше 99.99%. В соответствии с оценкой экспертов, точность технологии идентификации информации по борьбе с подделкой в Китае повышается на 1 или 2 порядка величины с помощью технических решений в соответствии с настоящим изобретением, тем самым достигая крупного технологического прогресса в отрасли промышленности по борьбе с подделкой. Вследствие этого, с помощью номера (10) страхового полиса, снабженного пилообразными микропорами (20), результат применения документа «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)» улучшается, и общественность активно выполняет идентификацию по борьбе с подделкой, тем самым значительно улучшая показатель идентификации по борьбе с подделкой.

[0070] В-пятых, расширен объем применения. В соответствии с технологией уровня техники документа «MOBILE PHONE IDENTIFICATION CODE SAW-TOOTH ANTI-COUNTERFEITING METHOD (CN104794629B)», требуется использовать интеллектуальные телефоны высокого класса с тыловым объективом с разрешением больше 8 миллионов пикселей для выполнения идентификации аутентичности. При использовании номера (10) страхового полиса, снабженного пилообразными микропорами (20), идентификация аутентичности может быть выполнена путем использования бюджетных интеллектуальных телефонов с тыловым объективом с разрешением больше 5 миллионов пикселей, таким образом количество потребителей, использующих способ в настоящем изобретении, значительно увеличивается.

[0071] Для удовлетворения строгих требований к применению технологии борьбы с подделкой в соответствии с настоящим изобретением и сокращения экономического риска страховщика, обычная технология борьбы с подделкой улучшается и усовершенствуется вновь, и применяется в настоящем изобретении.

[0072] Во-первых, вводятся знания о печати, т.е. предельная ширина печати. Предельная ширина печати относится к ширине самой узкой линии, которая может быть напечатана принтером. В настоящее время, самые совершенные коммерческие прессы офсетной печати на рынке Китая и за его пределами имеют предельную ширину печати, которая больше или равна 0.06мм. Т.е. точки/линии шириной меньше 0.06мм не могут быть напечатаны даже при использовании самого современного коммерческого принтера на рынке.

[0073] Устройство струйной печати обычно упоминается как струйный принтер. Струйный принтер обладает следующими преимуществами. Поскольку материал для печати не ограничен, то струйный принтер может печатать непосредственно без нескольких повторяющихся процессов, таких как изготовление печатной формы, вывод на пленку и совмещение цветов в обычном процессе печати. Однако, пыление чернил и перекрестное искажение цветов могут возникнуть в процессе печати струйного принтера, что может серьезно повлиять на качество печати. В соответствии с руководством пользователя для струйного принтера, пыление чернил струйного принтера может быть вызвано следующими пятью причинами.

[0074] Первая причина является статическим электричеством. В случае, когда устройство струйной печати находится в сухой среде с низкой влажностью, статическое электричество легко формируется между соплом и материалом, приводя к возникновению пыления чернил в процессе печати.

[0075] Вторая причина состоит в том, что напряжение на сопле слишком высокое. В случае, когда световой индикатор платы сопла для отображения напряжения загорается красным для предупреждения, в процессе печати происходит пыление чернил.

[0076] Третья причина состоит в том, что сопло не очищалось долгое время. В случае, когда сопло не очищалось после использования в течение длительного времени, происходит разъединение линии, тем самым приводя к пылению чернил.

[0077] Четвертая причина состоит в ненормальной частоте. В случае, когда частота импульсного сигнала, который передается электронной системой управления, является ненормальной, импульсное расстояние между запусками сопла является чрезмерным, тем самым приводя к пылению чернил.

[0078] Пятая причина состоит в том, что сопло размещается слишком высоко. Обычно, расстояние между соплом и материалом контролируется между 0.5мм и 1.5мм. В случае, когда сопло размещается с превышением диапазона распыления, точно происходит пыление чернил.

[0079] Применительно к вышеприведенным проблемам предлагаются следующие пять решений.

[0080] Во-первых, применительно к пылению чернил из-за статического электричества требуется разместить штангу для нейтрализации статического электричества или провод заземления для защиты от статического электричества.

[0081] Во-вторых, применительно к пылению чернил из-за высокого напряжения сопла требуется модифицировать печатную плату или изменить схему, чтобы предотвратить данную проблему.

[0082] В-третьих, тестовая полоса печатается для проверки состояния сопла. В случае блокировки, недостаточности или других условий требуется прочистить проход сопла, для освобождения сопла. Применительно к разъединению линии требуется часто проверять сопло для определения того, присутствует ли какая-либо недостаточность или блокировка. Требуется немедленно принять меры в случае недостаточности или блокировки. Если сразу не принять меры в отношении недостаточности или блокировки, произойдет пыление чернил.

[0083] В-четвертых, проблема электронной системы управления должна решаться специализированными техническими специалистами.

[0084] В-пятых, проблема того, что расстояние между соплом и материалом слишком большое, является простой для решения, и требуется лишь сократить расстояние между соплом и материалом.

[0085] Вкратце, явление пыления чернил вызывается тем, что устройство струйной печати непрерывно работает в ненормальных рабочих условиях. Размер точки при пылении чернил является случайным и небольшим, и много меньше минимального размера в 0.06мм точки чернил при нормальной печати.

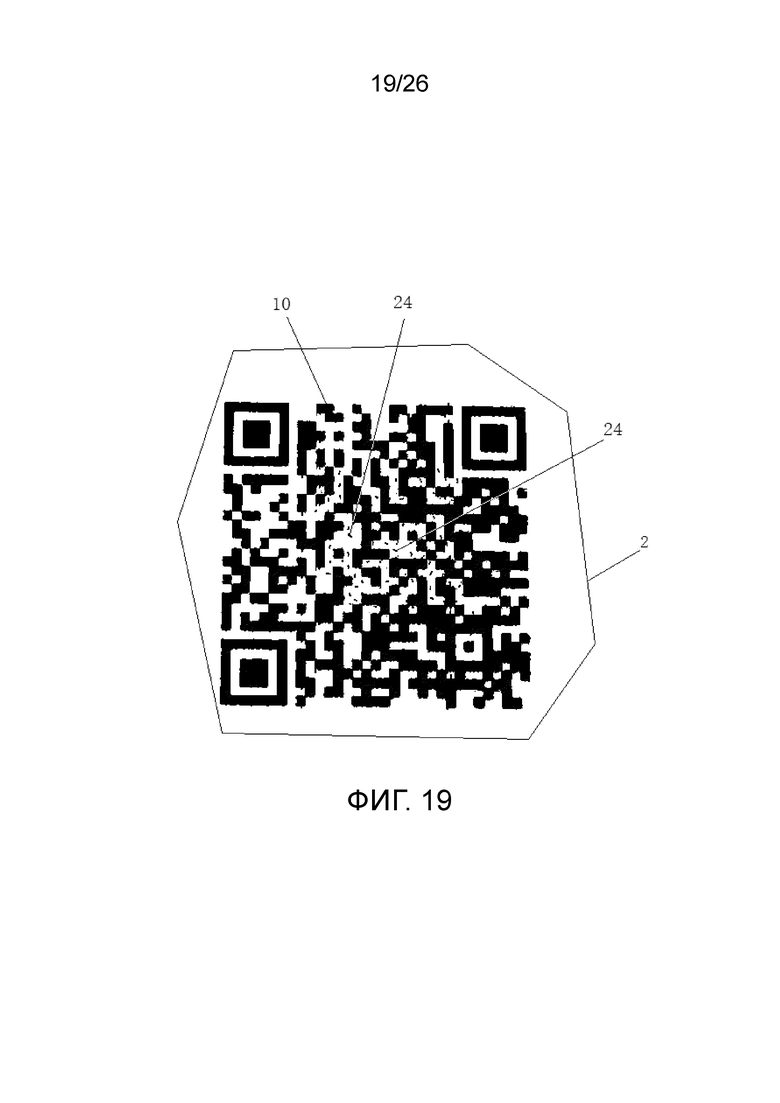

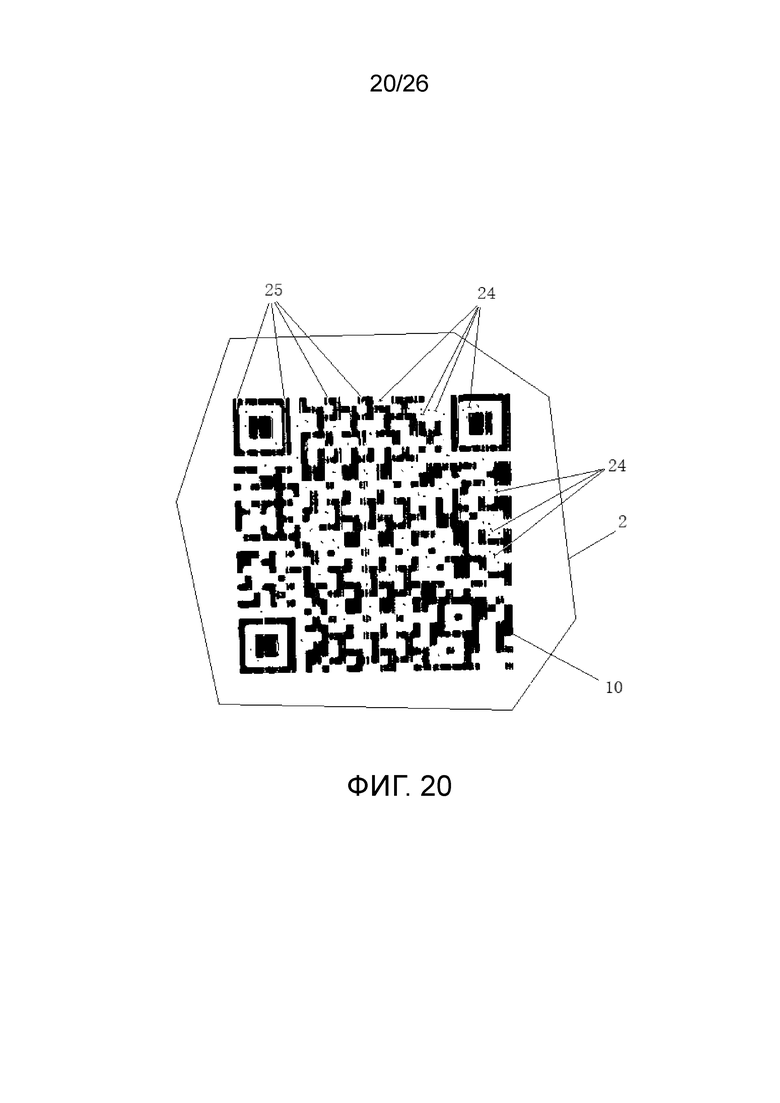

[0086] Способ для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением включает в себя этапы, на которых: (1) регулируют рабочий параметр устройства струйной печати путем увеличения напряжения на сопле, подъема сопла, применения статического электричества или изменения частоты импульсного сигнала или выполнения других технических решений для управления устройством струйной печати, чтобы оно работало в ненормальном рабочем состоянии пыления чернил при печати номера (10) страхового полиса на идентификаторе (2) страхового полиса; (2) управляют устройством струйной печати, чтобы оно работало в ненормальном рабочем состоянии пыления чернил для печати номера (10) страхового полиса на идентификаторе (2) страхового полиса, чтобы формировать точки (24) пыления чернил вместе с напечатанным номером (10) страхового полиса; и фотографируют точки (24) пыления чернил в режиме увеличения, чтобы получить информацию о микро-признаке точек (24) пыления чернил, и сохраняют полученную информацию о микро-признаке в качестве информации по борьбе с подделкой в базе (4) данных системы требования страхового полиса, где информация о микро-признаке содержит по меньшей мере одно из следующего: цвет, форму, размер, положение, направление и количество точек (24) пыления чернил.

[0087] Предпочтительно, в способе для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением, диаметры некоторых из точек (24) пыления чернил меньше или равны 0.05мм, 0.04мм, 0.03мм, 0.02мм или 0.01мм. Наименьшая точка чернил/самая узкая линия, которая может быть напечатана обычным принтером, больше предельной ширины печати в 0.06мм. Размер нормальной точки чернил больше 0.06мм. Таким образом фальсификатор не может подделать точку (24) пыления чернил диаметром меньше 0.06мм. Т.е. размер точки (24) пыления чернил, подделанной фальсификатором, больше предельной ширины печати в 0.06мм. Путем вычисления размера подделанной точки пыления чернил подсистема (12) идентификации по борьбе с подделкой определяет, что продукт с точкой пыления чернил является поддельной точкой пыления чернил. Т.е. поскольку точки (24) пыления чернил формируются не искусственно и случайным образом, то формируются некоторые точки (24) пыления чернил диаметром меньше предельной ширины печати в 0.06мм.

[0088] Предпочтительно, в способе упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением, некоторые трещины формируются вместе с напечатанным номером (10) страхового полиса. На основании исследования показано, что некоторые трещины формируются вместе с напечатанным номером (10) страхового полиса при печати посредством устройства струйной печати в ненормальном рабочем состоянии пыления чернил.

[0089] Предпочтительно, в способе для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением, сопло поднимается на расстояние от 1.6мм до 3.6мм от идентификатора (2) страхового полиса.

[0090] В сравнении с обычной технологией, номер (10) страхового полиса с точками (24) пыления чернил и трещинами (25) обладает следующими полезными техническими результатами.

[0091] Во-первых, это просто создать. Управление устройством струйной печати осуществляется, чтобы оно работало в ненормальном рабочем состоянии пыления чернил путем увеличения напряжения на сопле, подъема сопла, применения статического электричества или изменения частоты импульсного сигнала или выполнения других технических решений, таким образом может быть сформирован невоспроизводимый признак борьбы с подделкой, т.е. точка (24) пыления чернил. Производственный процесс является простым.

[0092] Во-вторых, невозможность копирования. Размер точки пыления чернил является случайным и небольшим, и много меньше минимального размера в 0.06мм точки чернил при нормальной печати. Минимальная точка чернил/самая узкая линия, которая может быть напечатана обычным принтером, больше предельной ширины печати в 0.06мм. Вследствие этого, размер точки (24) пыления чернил, подделанной фальсификатором, больше 0.06мм. После вычисления размера подделанной точки пыления чернил, система требования страхового полиса определяет, что точка пыления чернил является подделанной точкой пыления чернил.

[0093] В-третьих, в соответствии с обычным стандартом технологии печати, номер (10) страхового полиса с точками (24) пыления чернил является дефектным или негодным. Однако, в соответствии с техническим стандартом настоящего изобретения, номер (10) страхового полиса с точками (24) пыления чернил является пригодным, а номер (10) страхового полиса без точек (24) пыления чернил является негодным.

[0094] Для удовлетворения строгих требований к применению технологии борьбы с подделкой в соответствии с настоящим изобретением и сокращения экономического риска страховщика, обычная технология борьбы с подделкой улучшается и усовершенствуется вновь, и применяется в настоящем изобретении.

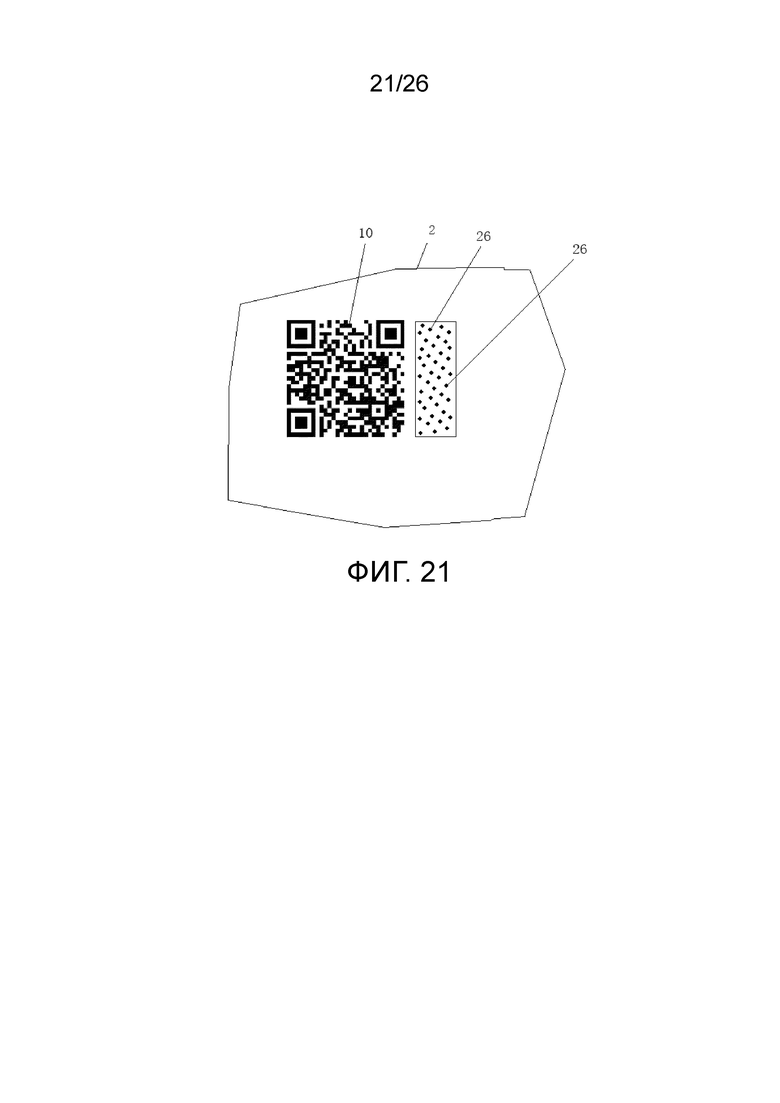

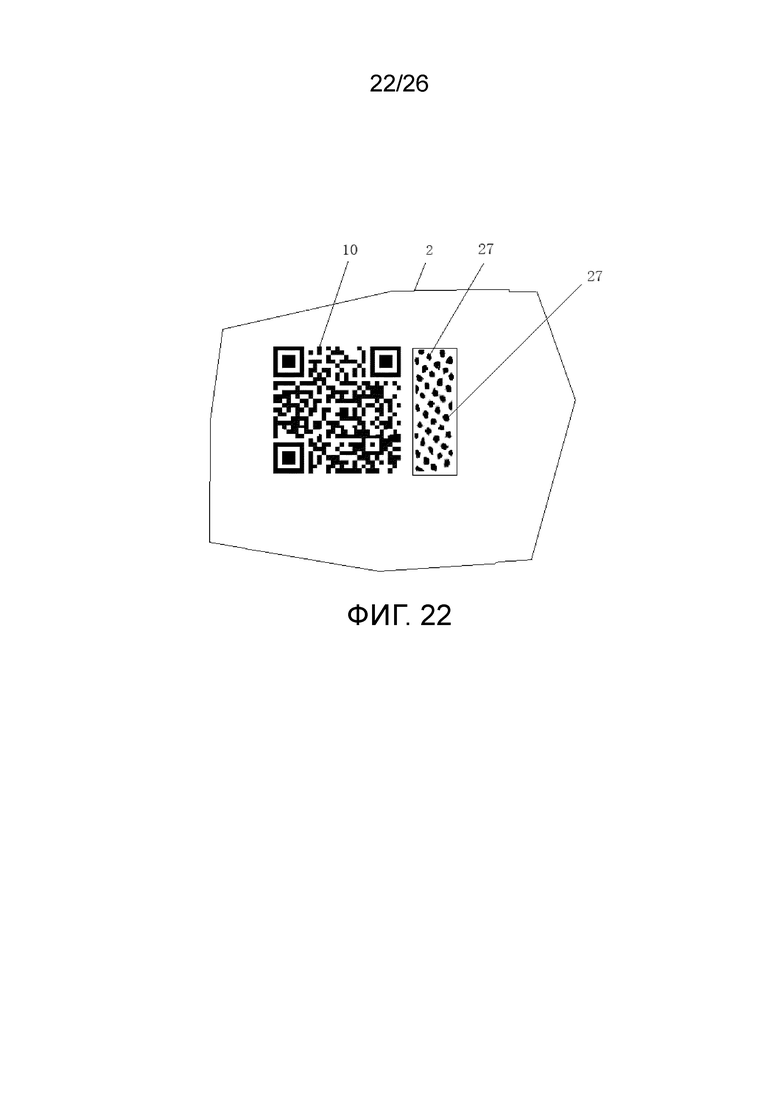

[0095] Способ для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением включает в себя этапы, на которых: (1) печатают некоторые массивы точек (26) чернил на поверхности для печати идентификатора (2) страхового полиса с помощью чернил, где поверхность для печати имеет смачиваемость относительно чернил, и массивы точек (26) чернил случайным образом разбросан в пустых промежутках в двумерном коде, (2) случайным образом увлажняют массивы точек (26) чернил на поверхности печати под действием смачивающей силы, чтобы сформировать массивы блоков (27) пропитывающих чернил случайных форм; и (3) фотографируют массивы блоков (27) пропитывающих чернил в режиме увеличения, чтобы получить информацию о микро-признаке блока (27) пропитывающих чернил, и сохраняют полученную информацию о микро-признаке в качестве информации по борьбе с подделкой в базе (4) данных системы требования страхового полиса, где информация о микро-признаке включает в себя одно или несколько из следующего: цвет, форму, размер, положение, направление и количество блоков (27) пропитывающих чернил.

[0096] Предпочтительно, в способе для упаковки продукта со страхованием ответственности за борьбу с подделкой в соответствии с настоящим изобретением, частное, полученное путем деления ширины блока (27) пропитывающих чернил на ширину точки (26) чернил, находится в диапазоне от 1.2 до 1.8; по меньшей мере массив, содержащий 10 или 100 или 1000 или 3000 или 10000 точек (26) чернил, печатается на одном идентификаторе (2) страхового полиса; и система требования страхового полиса сопоставляет среднюю ширину, среднюю площадь, глубины цветов, положения или направления блоков (27) пропитывающих чернил, сформированных на основании точек (26) чернил, с файлом информации по борьбе с подделкой, чтобы выполнить идентификацию аутентичности.

[0097] Таким образом, поскольку ширина блока (27) пропитывающих чернил больше ширины одной точки (26) чернил и меньше ширин двух точек (26) чернил, то блок пропитывающих чернил не может быть скопирован. Т.е. ширина блока (27) пропитывающих чернил, который копируется посредством точки (26) чернил без пропитки, является целым, которое кратно ширине точки (26) чернил, и не составляет от 1.2 до 1.8 ширины точки (26) чернил.

[0098] Таким образом, благодаря большому количеству блоков (27) пропитывающих чернил у идентифицируемого объекта, признак, такой как средняя ширина и средняя площадь, блоков (27) пропитывающих чернил меняется (расширяется или сжимается) при выполнении копирования высокой четкости, чтобы подделать идентифицируемый объект. Таким образом, подделанный идентифицируемый объект значительно отличается от реального идентифицируемого объекта, и должен идентифицироваться подсистемой (12) идентификации по борьбе с подделкой. Т.е. для каждого из блоков (27) пропитывающих чернил в скопированном объекте, небольшое изменение признаков (таких как средняя ширина, средняя площадь и чрезмерные цветовые оттенки (например, чрезмерные изменения света и тени), например, ширина уменьшается на 0.1мм и меняется от 0.3 до 0.2мм) вызывает большое изменение площади (в сравнении с исходным размером (таким как при ширине в 0.3мм). Изменение площади выражается уравнением в виде 0.3мм×0.3мм-0.2мм×0.2мм=0.05мм2. В сравнении с площадью исходного блока (27) пропитывающих чернил площадь уменьшается на 55%. Значение изменения огромное и легко обнаруживается программным обеспечением. Значение изменения является средним значением изменений большого количества блоков (27) пропитывающих чернил, и таким образом значение изменения является точным и надежным, и может быть использовано в качестве основы для точного заключения идентификации. На основании статистики показано, что показатель точности выполнения идентификации аутентичности на основании данного технического решения составляет около 9.999%. С помощью способа в соответствии с настоящим изобретением, точность идентификации по борьбе с подделкой в Китае повышается на два порядка величины, достигая крупного технологического прогресса в отрасли промышленности по борьбе с подделкой.

[0099] В соответствии с настоящим изобретением предоставлена система требования страхового полиса (ответственности за борьбу с подделкой).