Изобретение относится в общем случае к обработке электронных выплат и, в частности, касается способов и систем, ориентированных на использование сетей, для обработки электронных выплат через сеть для платежных карточек для тех бизнес-объектов, которые выплачивают денежные средства клиенту электронным путем.

Уровень техники

На сегодняшний день в мире бизнеса встречаются случаи, когда клиент должен выполнить платеж продавцу или бизнес-объекту за покупку товаров или услуг, но также бывают случаи, когда продавцу или бизнес-объекту необходимо осуществить платеж клиенту. Бизнес-структурам, таким как страховые компании, правительственные учреждения и другие компании во время проведения ими обычных коммерческих операций иногда требуется осуществить платеж клиенту.

Например, многие страховые компании выдают клиентам страховые полисы домовладельца. Если у такого держателя полиса, имеющего страховой полис, выданный страховой компанией А, происходит повреждение дома в результате пожара, то тогда страховой компании А возможно придется выплатить денежные средства домовладельцу согласно этому страховому полису. Эти денежные средства могут включать в себя денежную сумму, покрывающую затраты на временное жилье, которое будет необходимо домовладельцу, пока дом не будет отремонтирован. Возможно, что важным требованием будет скорейшая выплата домовладельцу этих денежных средств на временное жилье, с тем чтобы он мог быстро найти жилье для себя и своей семьи.

По меньшей мере в некоторых известных ситуациях страховая компания А исследует данное исковое заявление, утверждает это исковое заявление, обрабатывает его и выдает домовладельцу чек на бумажном носителе на указанные расходы на жилье. Выдача чека на бумажном носителе в этой известной ситуации является затратной операцией, требующей много времени.

В действительности, установлено, что на сегодняшний день 95% всех бизнес-структур (например, страховые компании, правительственные учреждения и другие бизнес-структуры), осуществляющих платежи клиентам, используют чеки, с которыми связаны значительные издержки на их печать, замену, а также эксплуатационные расходы. Во многих случаях для осуществления указанных платежей нет заслуживающего внимание альтернативного решения.

Соответственно, имеется потребность в более быстром и более эффективном процессе осуществления бизнес-структурами выплат клиентам. Требуется процесс и система, предоставляющие бизнес-структурам возможность осуществления электронных выплат денежных средств клиентам.

Сущность изобретения

Согласно одному аспекту изобретения обеспечено компьютерное устройство с модулем выплат (DM) для обработки электронной выплаты. Компьютерное устройство c DM включает в себя запоминающее устройство и процессор. Процессор запрограммирован для регистрации плательщика в сервисе выплат, обеспеченном компьютерным устройством с DM, и получения команды на выплату от плательщика. Команда на выплату указывает на необходимость осуществления выплаты получателю платежа и включает в себя контактную информацию о получателе платежа, верификационные данные получателя платежа и сумму выплаты. Процессор кроме того запрограммирован для приема сообщения с запросом выплаты, которое включает в себя идентификатор получателя платежа, от получателя платежа, запрашивающего выполнение выплаты, и для верификации получателя платежа путем сопоставления идентификатора получателя платежа с его верификационными данными. Кроме того, процессор запрограммирован для электронного перевода денежных средств с банковского счета, связанного с плательщиком, на банковский счет, связанный с получателем платежа.

Согласно другому аспекту изобретения обеспечен способ, реализуемый компьютером, для обработки электронной выплаты компьютерным устройством с модулем выплат (DM). Компьютерное устройство с DM включает в себя запоминающее устройство и процессор. Способ включает в себя регистрацию плательщика в сервисе выплат, обеспеченном компьютерным устройством с DM, и передачу команды на выплату от плательщика на сервис выплат, указывающий на необходимость осуществления выплаты получателю платежа. Команда на выплату включает в себя контактную информацию о получателе платежа, верификационные данные получателя платежа, сумму выплаты, выплачиваемую получателю платежа. Способ кроме того включает в себя прием сообщения с запросом выплаты, которое включает в себя идентификатор получателя платежа, от получателя платежа, запрашивающего выполнение выплаты получателю платежа. Способ кроме того включает в себя сопоставление идентификатора получателя платежа с его верификационными данными для верификации получателя платежа и электронного перевода денежных средств с банковского счета, связанного с плательщиком, на банковский счет, связанный с получателем платежа, или платежную карточку для использования получателем платежа.

Согласно еще одному аспекту изобретения обеспечен один ли несколько постоянных машиночитаемых носителей данных, содержащих записанные на них исполняемые компьютером инструкции для обработки электронной выплаты компьютерным устройством с модулем выплат (DM). Компьютерное устройство с DM включает в себя запоминающее устройство и процессор. При выполнении процессором эти машиночитаемые инструкции инициируют регистрацию процессором плательщика в сервисе выплат, обеспеченном компьютерным устройством с DM, и приема от плательщика команды на выплату. Команда на выплату указывает на необходимость осуществления выплаты получателю платежа и включает в себя контактную информацию о получателе платежа, верификационные данные получателя платежа и сумму выплаты. Процессор кроме того запрограммирован для приема сообщения с запросом выплаты, которое включает в себя идентификатор получателя платежа, от получателя платежа, запрашивающего необходимость осуществления выплаты, и для верификации получателя платежа путем сопоставления идентификатора получателя платежа с верификационными данными получателя платежа. Кроме того, процессор запрограммирован для электронного перевода денежных средств с банковского счета, связанного с плательщиком, на банковский счет, связанный с получателем платежа.

Краткое описание чертежей

На фигурах 1-14 показаны примерные варианты осуществления раскрытого здесь способа и системы.

Фиг. 1 - схема, иллюстрирующая многостороннюю систему индустрии платежных карточек, позволяющую осуществлять стандартные транзакции с использованием карточек, причем между продавцами и эмитентами банковских карточек не требуется установление взаимно-однозначного соответствия;

фиг. 2 - упрощенная блок-схема примерной системы платежных карточных счетов, содержащей модуль выплат (DM) согласно одному варианту настоящего изобретения;

фиг. 3 - расширенная блок-схема примерного варианта осуществления архитектуры сервера системы платежных карточных счетов, показанной на фиг. 2;

фиг. 4 - примерная конфигурация компьютерного устройства держателя карточки, управляемого держателем карточки, такого как компьютерные устройства, показанные на фигурах 2 и 3;

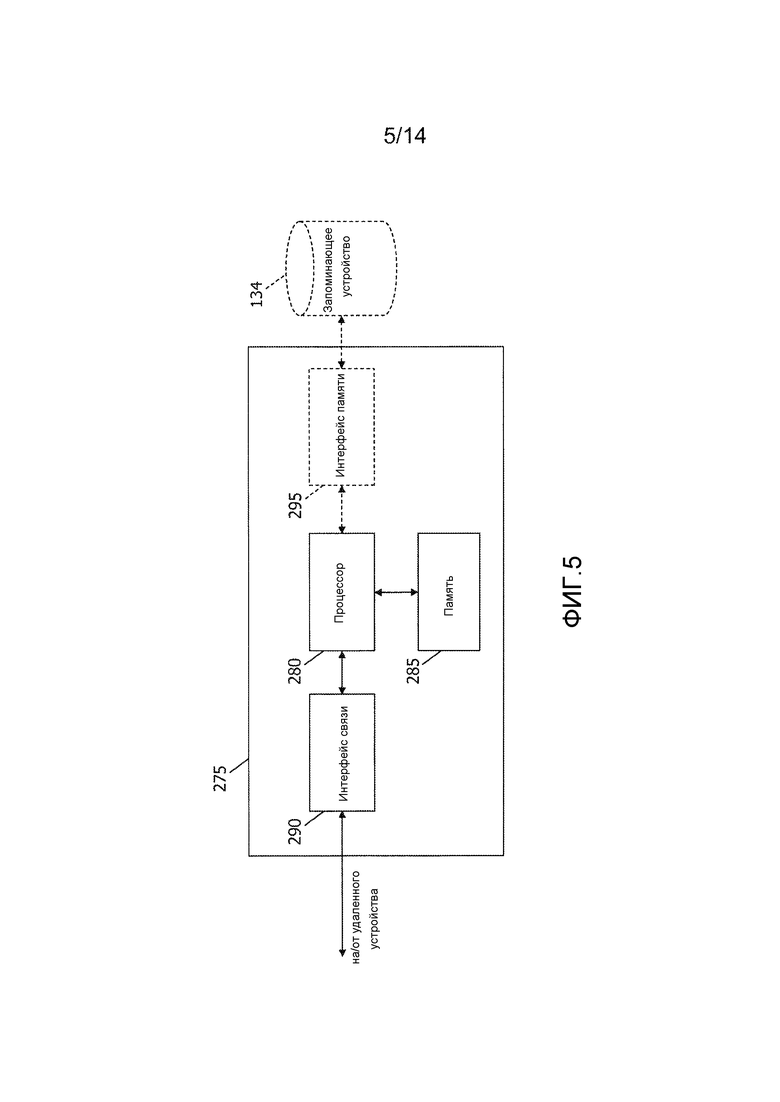

фиг. 5 - примерная конфигурация компьютерного устройства-сервера, такого как серверная система, показанная на фигурах 2 и 3;

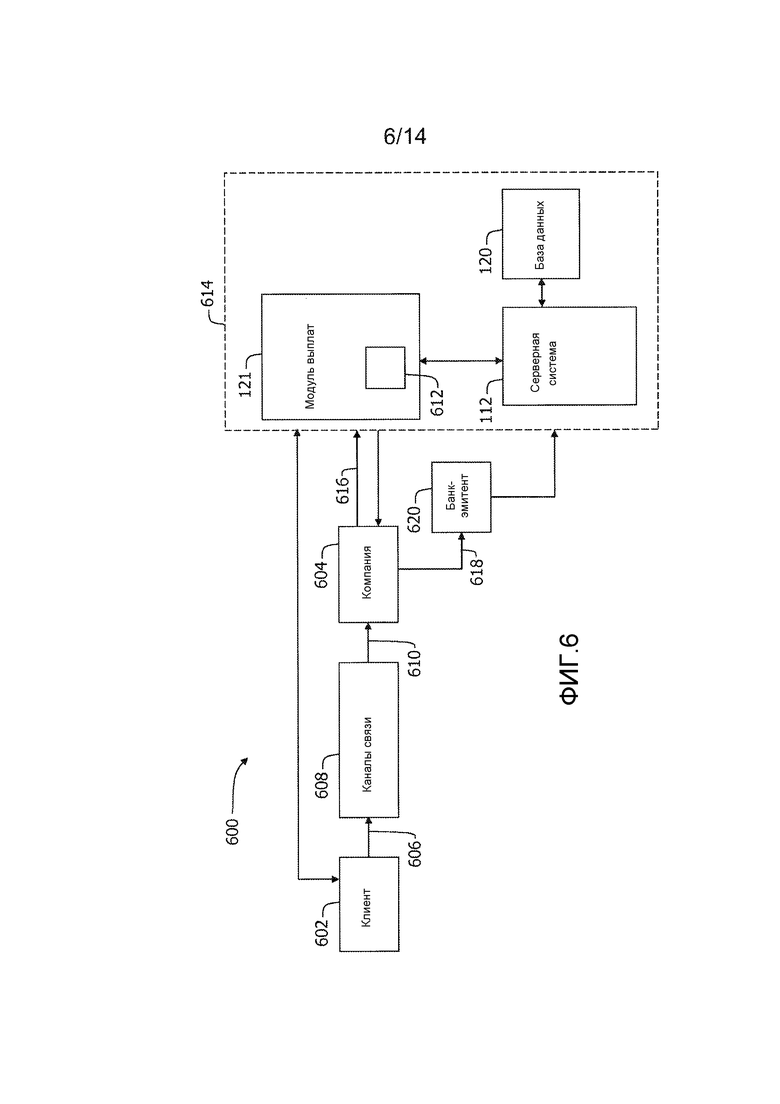

фиг. 6 - упрощенная блок-схема потоков данных при регистрации клиента в примерной системе платежных счетов с DM для приема выплаты согласно одному варианту настоящего изобретения;

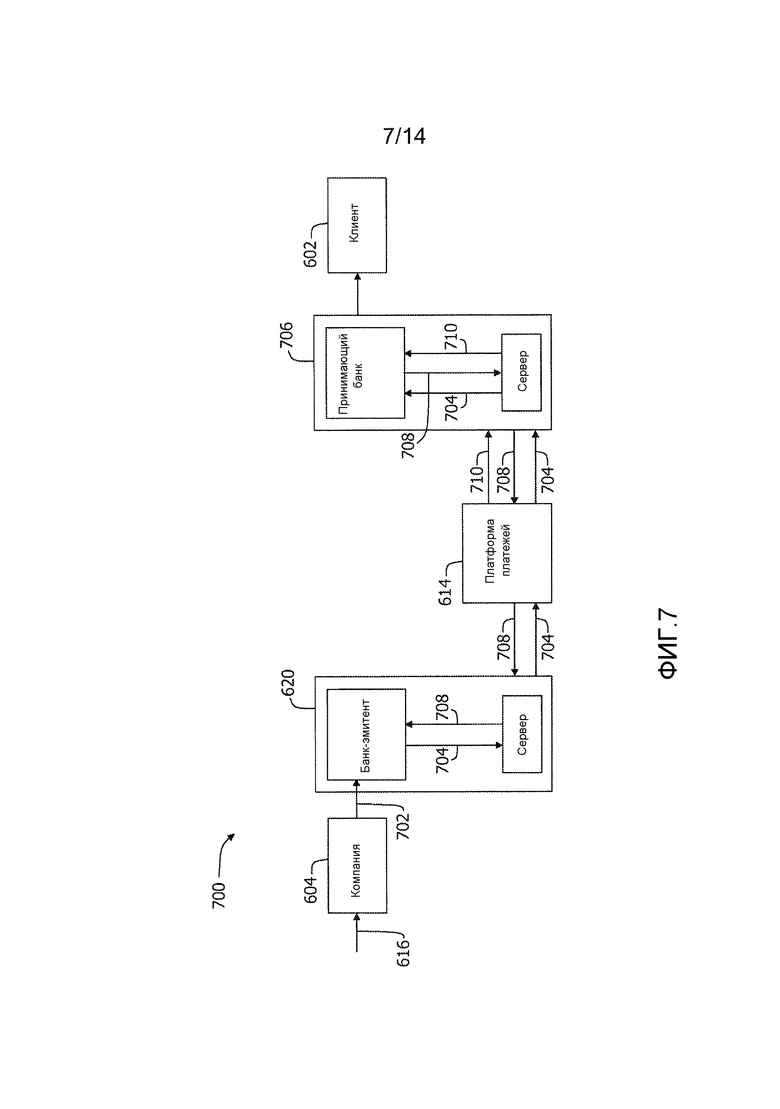

фиг. 7 - упрощенная блок-схема потоков данных для транзакции выплаты, обрабатываемой системой платежных счетов с DM согласно одному варианту настоящего изобретения;

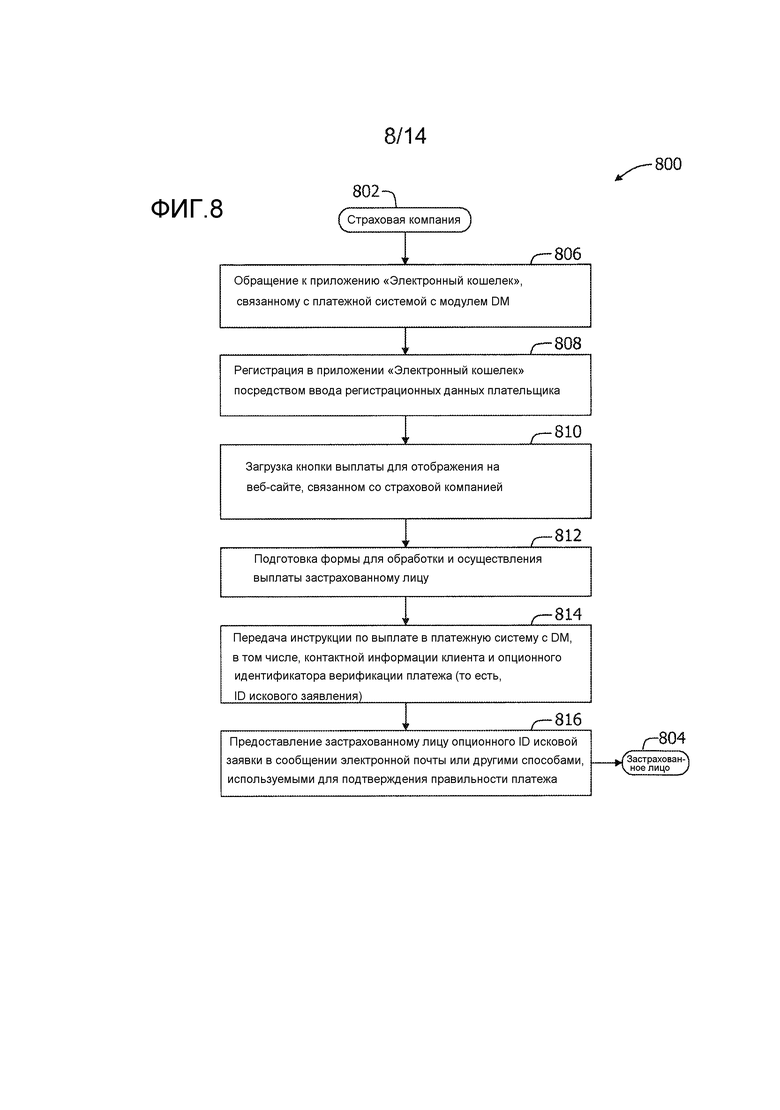

фиг. 8 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения компании, вновь зарегистрированной в сервисе выплат;

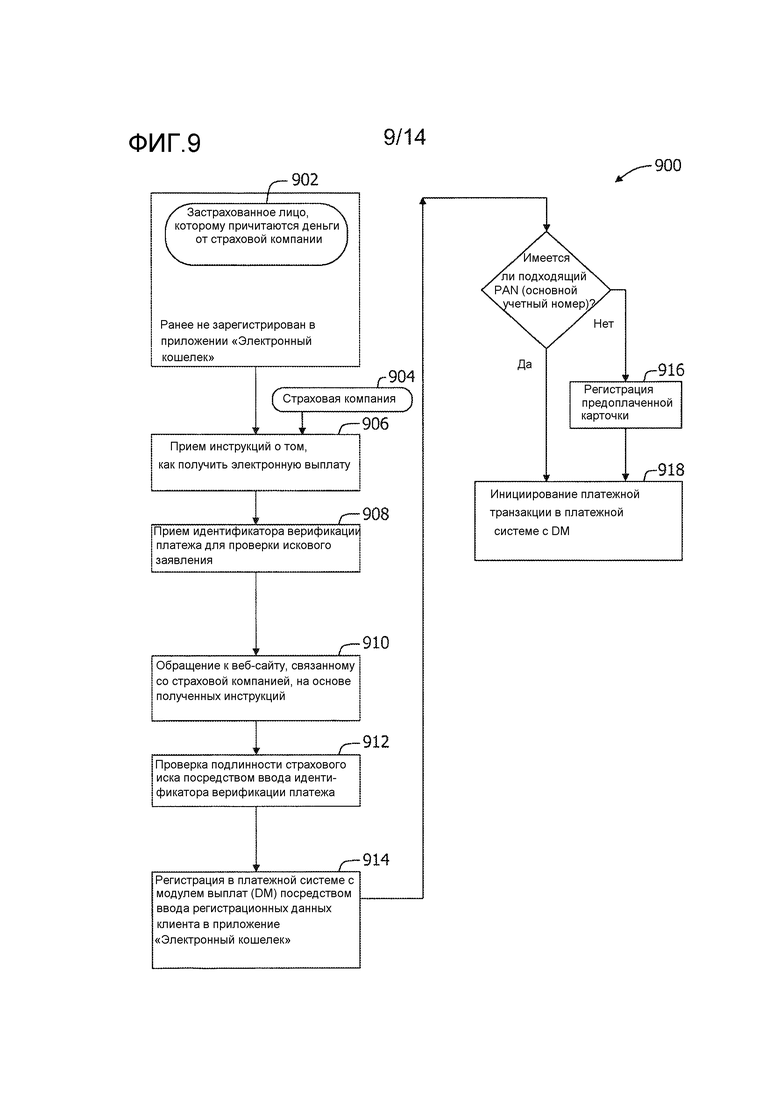

фиг. 9 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы с DM;

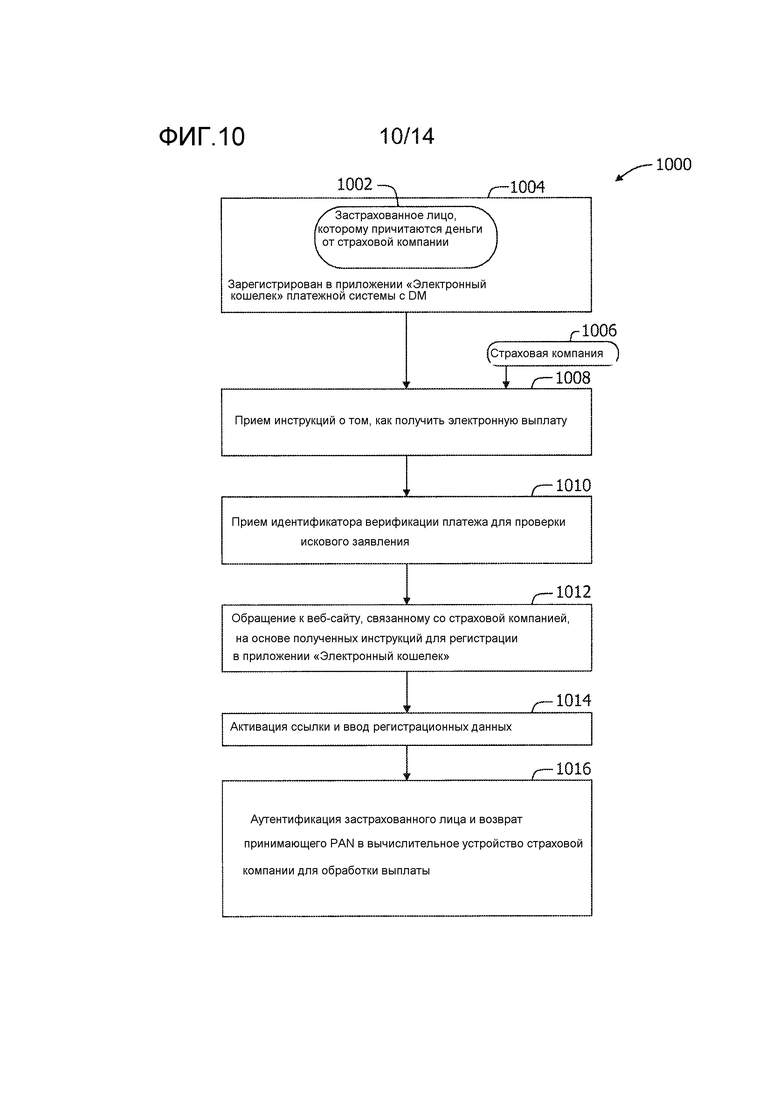

фиг. 10 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, ране зарегистрированного в приложении «Электронный кошелек» платежной системы с DM;

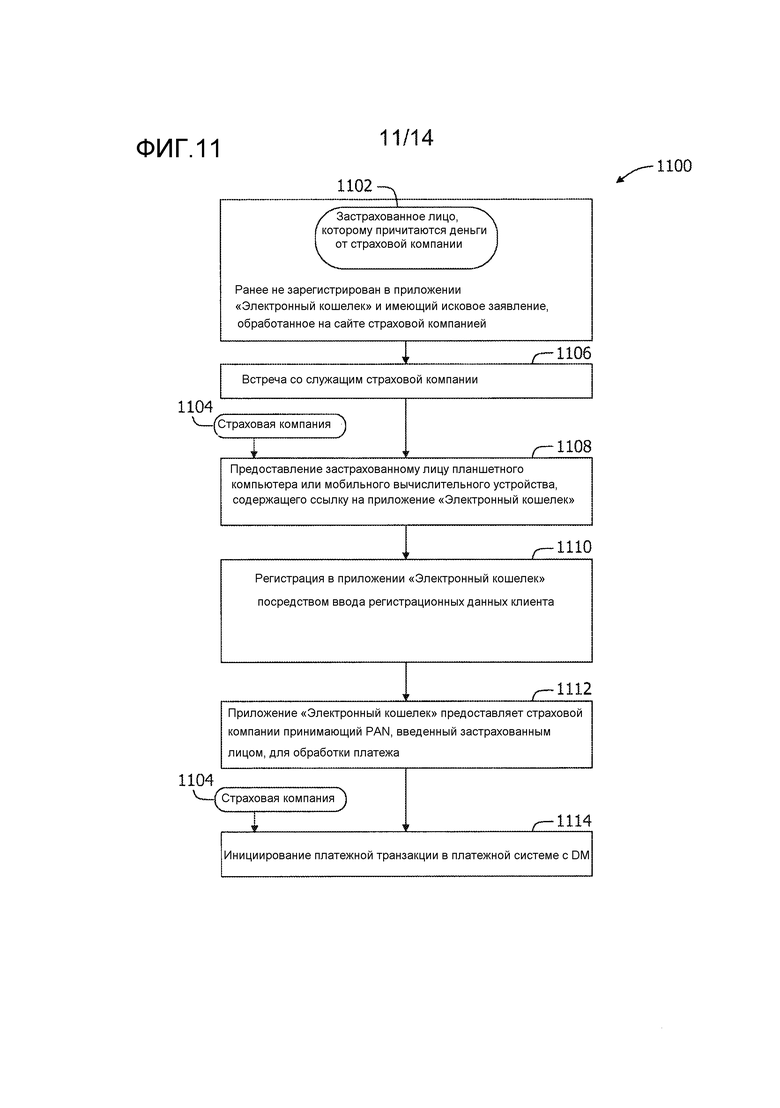

фиг. 11 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, который имеет исковое заявление, обработанное на месте бизнес-объектом, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы с DM;

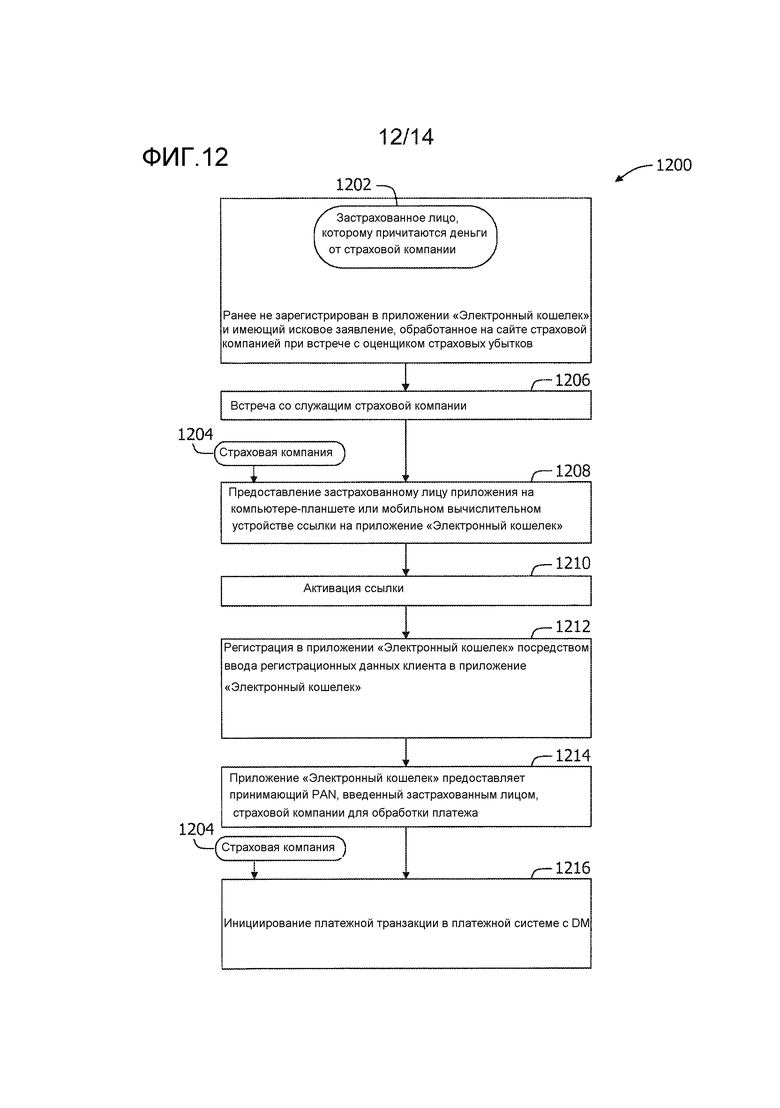

фиг. 12 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, который имеет исковое заявление, обработанное на месте при встрече с сотрудником, ответственным за работу с клиентами, связанным с бизнес-объектом, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы с DM;

фиг. 13 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, который имеет исковое заявление, обработанное дистанционно бизнес-объектом, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы с DM;

фиг. 14 - блок-схема, показывающая транзакцию выплаты, обрабатываемую системой платежных счетов с DM, с точки зрения клиента, который имеет исковое заявление, обработанное дистанционно бизнес-объектом, и который ранее был зарегистрирован в приложении «Электронный кошелек» платежной системы с DM.

Осуществление изобретения

Варианты осуществления описанных здесь способов и систем включают в себя систему платежных карточных счетов, содержащую модуль выплат (DM), (называемую здесь «платежная система с DM»), который дает возможность системе предоставлять услугу выплаты по меньшей мере одному из: продавцу, держателю карточки и/или эмитенту. В одном варианте осуществления изобретения платежная система с DM предоставляет возможность бизнес-структуре, такой как страховая компания, правительственное учреждение или другая бизнес-структура, зарегистрироваться в платежной системе с DM, а затем осуществлять электронные платежи своим клиентам (например, застрахованному клиенту, доверителю или другому клиенту). Бизнес-структура или бизнес-объект, осуществляющий платеж, может называться «плательщик», а клиент, или сторона, получающая этот платеж, может называться «получатель платежа».

Например, в сценарии, где бизнес-объект собирается использовать платежную систему с DM для осуществления платежей (то есть, выплат) своим клиентам, бизнес-объект обращается к веб-сайту, связанному с сетью обмена платежных карточек. Бизнес-объект регистрируется в сети платежных карточек для DM сервиса посредством ввода регистрационных данных плательщика. После регистрации бизнес-объекта в DM сервисе бизнес-объект загружает некоторый компьютерный код из сети платежных карточек в компьютерное устройство бизнес-объекта для отображения кнопки выплаты на веб-сайте, связанном с данным бизнес-объектом. Как более подробно объясняется ниже, кнопка выплаты отображается на веб-сайте бизнес-объекта, так что сотрудник бизнес-объекта, отвечающий за работу с клиентами, может инициировать выплату клиенту.

В продолжение вышеописанного примера, после того, как бизнес-объект зарегистрировался в DM сервисе, а кнопка выплаты загружена на веб-сайт бизнес-объекта, сотрудник, отвечающий за работу с клиентами и связанный с данным бизнес-объектом, может подготовить служебную форму для обработки и осуществления выплаты клиенту. В этом примерном варианте осуществления изобретения служебная форма отображается на компьютерном устройстве бизнес-объекта и становится доступной сотруднику, отвечающему за работу с клиентами. Например, бизнес-объектом может быть страховая компания, которая должна осуществить выплату держателю страхового полиса по исковому заявлению. В этом случае сотрудник, отвечающий за работу с клиентами, входит в компьютерную систему страховой компании, обращается в режиме онлайн к форме выплаты по исковому заявлению, вводит необходимую информацию в форму выплаты, в том числе контактную информацию клиента (то есть, держателя страхового полиса), такую как номер мобильного телефона и/или адрес электронной почты клиента, и активирует кнопку выплаты, отображенную на веб-сайте страховой компании. Затем контактная информация клиента и опционный идентификатор верификации платежа (то есть, идентификатор искового заявления) передаются в качестве команды на выплату из компьютерной системы страховой компании в платежную систему с DM для обработки. Если ID искового заявления создан, то он предоставляется клиенту по электронной почте или иными способами для использования при проверке правильности платежа.

В другом варианте осуществления изобретения выплаты могут загружаться в виде пакетного файла. В случае пакетной выплаты сотрудник бизнес-объекта, отвечающий за работу с клиентами, готовит в режиме онлайн служебные формы для осуществления выплат и активирует кнопку DM выплаты, отображенную на веб-сайте бизнес-объекта. В назначенное время (то есть, ежедневно, раз в неделю и т.д.) команды на выплату передаются в платежную систему с DM, как правило, в формате XML, для обработки. Каждая команда из числа пакетных команд на выплату содержит адрес электронной почты или мобильный телефонный номер для контактирования с клиентом/получателем платежа. В некоторых случаях команда на выплату, переданная платежной системой с DM, также включает в себя ID искового заявления для проверки клиента. Если имеется ID искового заявления, то он предоставляется клиенту/получателю платежа по электронной почте или иными средствами (сообщение о верификации платежа), так что клиент сможет его использовать для проверки правильности платежа.

Важно, что в этот момент клиенту или получателю платежа нет необходимости иметь подписку для приема электронной выплаты. Другими словами, сотрудник страховой компании может подготовить форму выплаты в режиме онлайн, ввести необходимую информацию в форму выплаты, включая контактную информацию клиента (то есть, держателя страхового полиса), такую как номер мобильного телефона или адрес электронной почты клиента, и активировать кнопку DM выплаты, отображенную на веб-сайте страховой компании, без регистрации клиента в системе для получения платежа.

После загрузки страховой компанией команд на выплату в платежную систему с DM, включая адрес электронной почты или номер мобильного телефона клиента, и суммы ($X), подлежащей выплате клиенту, с использованием его контактных данных автоматически высылается сообщение о верификации платежа (электронная почта, текстовое сообщение, push-уведомление). Сообщение о верификации платежа также может включать в себя ссылку на веб-сайт страховой компании. Соответственно, клиент обращается к веб-сайту страховой компании на основе команд, указанных в сообщении о платеже, а затем сверяет номер искового заявления с ID искового заявления. Упомянутый веб-сайт содержит ссылку для клиента, необходимую для регистрации в платежной системе с DM. В данном примерном варианте осуществления изобретения платежная система с DM включает в себя приложение для обработки платежей, иногда называемое «Электронный кошелек», в котором пользователь может зарегистрироваться путем ввода своих регистрационных данных, включая принимающий PAN (основной учетный номер) или номера банковских счетов вместе с любыми платежными PAN или номерами банковских счетов. Если у клиента нет соответствующего счета, ему может быть предложено зарегистрировать предоплаченную карточку, связанную с платежной системой, содержащей DM.

В этом примерном варианте осуществления изобретения приложение «Электронный кошелек» предоставляет принимающий PAN, введенный клиентом в бизнес-объект (то есть, страховую компанию) для обработки платежа. Для обработки платежа может использоваться платежная система, такая как MasterCard® MoneySendTM (MasterCard и MoneySend - это торговые марки компании MasterCard International Incorporated, находящейся в Purchase, New York), счет в клиринговой системе Automated Clearing House (ACH) или любой другой счет, связанный с обработкой платежных поручений. Затем компания инициирует платежную транзакцию в платежной системе с DM, и клиент получает электронный платеж, либо в виде денежных средств, которые переводятся на PAN клиента, банковский счет клиента или в розничную торговую точку, где клиент может их получить, либо переводятся на предоплаченную кредитную карточку, которую может использовать клиент.

Соответственно, платежная система с DM дает пользователю, такому как бизнес-объект, возможность выплатить электронным путем денежные средства клиенту, используя компьютерное приложение «Электронный кошелек» и систему платежных карточек, где денежные средства переводятся через платежную сеть со счета, связанного с бизнес-объектом, на счет или предоплаченную платежную карточку, связанную с данным клиентом. Платежная система с DM дает возможность бизнес-объекту быстро осуществить платеж клиенту без каких-либо дополнительных затрат, связанных с выдачей чека.

Описанные здесь способы и системы можно реализовать, используя технологии компьютерного программирования или аппаратные технологии, в том числе компьютерное программное обеспечение, программно-аппаратное обеспечение, аппаратное обеспечение или любую комбинацию или поднабор из вышеперечисленного, где технический эффект может включать в себя по меньшей мере одно из: (i) компания обращается к веб-сайту, связанному с сетью обмена платежных карточек, причем этот веб-сайт содержит приложение «Электронный кошелек»; (ii) компания регистрируется в приложении «Электронный кошелек» путем ввода регистрационных данных плательщика; (iii) компания загружает кнопку выплаты из сети платежных карточек для ее отображения на веб-сайте компании или планшетном приложении; (iv) представитель клиента, связанный с компанией, готовит служебную форму для обработки и осуществления выплаты клиенту, включая фиксацию контактной информации клиента, такой как номер мобильного телефона и/или адрес электронной почты; (v) представитель компании выбирает кнопку DM выплаты, отображенной на веб-сайте компании; (vi) клиенту согласно его контактной информации посылается сообщение, уведомляющее его о том, что платеж подготовлен, причем это сообщение может включать в себя ссылку на веб-сайт компании и идентификатор верификации платежа (то есть, идентификатор искового заявления); (vii) клиент обращается к веб-сайту компании согласно упомянутому сообщению и верифицирует исковое заявление посредством ввода ID искового заявления; (viii) клиент щелкает по ссылке на приложение «Электронный кошелек» и регистрируется в нем, если он еще не был зарегистрирован, причем клиент предоставляет свои регистрационные данные, включая контактные данные, принимающий PAN (основной учетный номер) или номера банковских счетов, любые платежные номера PAN или номера банковских счетов клиента, и/или (но не обязательно) регистрирует карточку предоплаты; (ix) компания получает регистрационные данные пользователя через приложение «Электронный кошелек»; (x) компания инициирует транзакцию выплаты путем указания банку-эмитенту выплатить денежные средства клиенту через сеть обмена платежных карточек; и (xi) сеть платежных карточек выполняет процесс авторизации и процесс заключения сделки для электронного перевода денежных средств от компании клиенту.

Далее в качестве примера, но не как ограничение следует подробное описание вариантов осуществления настоящего изобретения. Данное описание позволяет специалистам в данной области техники реализовать и использовать изложенные основные положения, причем здесь описано несколько вариантов осуществления, адаптации, версий, альтернатив и вариантов использования изобретения, в том числе наилучший на сегодняшний день вариант технического воплощения изобретения. Изобретение описано применительно к примерному варианту его осуществления, а именно, применительно к системам и способам проверки подлинности информации держателя карточки через сеть платежных карточек для продавцов в сети платежных карточек. Однако здесь предполагается, что изобретение в целом применимо к вычислительным системам в промышленных, коммерческих и жилищно-коммунальных приложениях.

Хотя платежная система с DM может быть описана здесь в контексте ее использования страховой компанией, использование изобретения этим не ограничивается. Соответственно, указанная платежная система с DM может быть использована в других вариантах осуществления изобретения, в том числе, любым другим объектом, осуществляющим платежи или выплаты своим клиентам.

Используемый здесь термин «элемент» или «шаг» в единственном числе с артиклем «а» или «an» следует трактовать как не исключающий множество элементов или шагов, если такое исключение не указано в явном виде. Кроме того, ссылки на «один вариант осуществления» настоящего изобретения не следует интерпретировать как исключение возможности наличия дополнительных вариантов осуществления, которые также содержат перечисленные признаки.

Описанные здесь варианты осуществления настоящего изобретения относятся к проверке подлинности информации держателя карточки через сеть платежных карточек для продавцов в транзакциях с платежными карточками, таких как транзакции без участия платежной карточки.

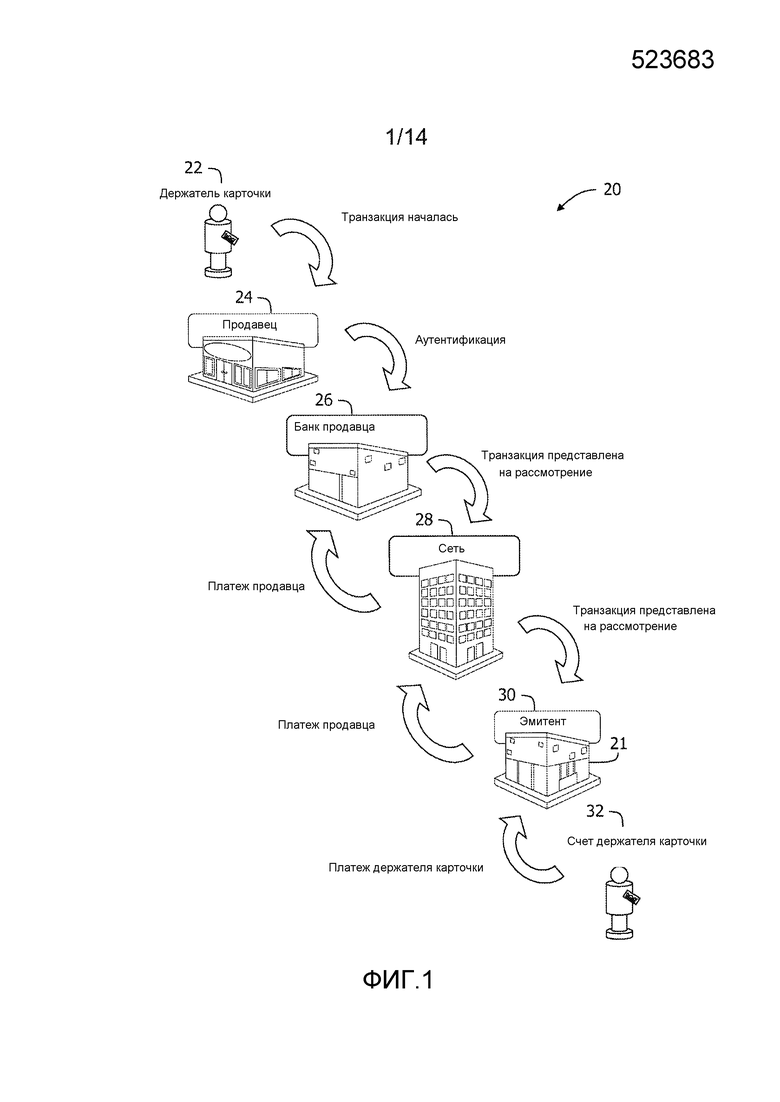

На фиг. 1 представлена схема 20, иллюстрирующая примерную многостороннюю систему индустрии платежных карточек, предоставляющую возможность выполнения обычных транзакций с платежом по карточке, в которой нет необходимости наличия взаимно-однозначного соответствия продавцов и эмитентов банковских карточек. Настоящая система относится к системе платежных карточек, такой как платежная система кредитных карточек, использующая платежную систему MasterCard®. Платежная система MasterCard® представляет собой собственный коммуникационный стандарт, введенный MasterCard International Incorporated® для обмена данными финансовых транзакций между финансовыми институтами, являющимися членами MasterCard International Incorporated® (MasterCard является зарегистрированной торговой маркой MasterCard International Incorporated, находящейся в Purchase, New York).

В типовой системе платежных карт финансовый институт, такой как эмитент 21, выдает платежную карточку, такую как кредитный карточный счет или дебитный карточный счет, держателю 22 карточки, который использует эту платежную карточку для представления в качестве платежа за покупку у продавца 24. Чтобы принять платеж с платежной карточки, продавец 24 обычно должен открыть счет в финансовом институте, являющемся частью указанной финансовой платежной системы. Этот финансовый институт обычно называется «банк продавца», «банк торговой точки» или «банк-эквайер». Когда держатель 22 карточки представляет в качестве платежа за покупку платежную карту (известную также как карта финансовой транзакции), продавец 24 запрашивает у банка 26 продавца авторизацию на сумму покупки. Этот запрос может быть выполнен по телефону, но обычно выполняется с использованием терминала точки продаж, который считывает информацию о счете держателя карточки с магнитной полоски на указанной платежной карточке и устанавливает электронную связь с компьютерами 26 продавца, обрабатывающими транзакции. В качестве альтернативы, банк 26 продавца может осуществить авторизацию третьей стороны для обработки транзакции с ее помощью. В этом случае терминал точки продаж должен быть сконфигурирован для обеспечения связи с третьей стороной. Указанная третья сторона обычно называется «процессор продавца» или «процессор торговой точки».

Используя процессор 28 сетевого интерфейса, компьютеры банка продавца или процессор продавца осуществляют связь с компьютерами эмитента 30 карточек, чтобы определить, имеет ли счет держателя карточки стабильный статус, и, покрывается ли покупка доступной кредитной линией держателя карточки или балансом счета. На основе полученной информации указанный запрос на авторизацию будет отклонен или принят к исполнению. Если запрос принят, то продавцу 24 выдается код авторизации.

Когда запрос на авторизацию принят, уменьшается доступная кредитная линия или доступный баланс счета 32 держателя карточки. Обычно списание со счета держателя карточки выполняется не сразу, поскольку ассоциации банковских карт такие как MasterCard International Incorporated®, придерживаются установленных правил, которые не позволяют продавцу взимать или фиксировать сумму транзакции, пока товары не будут отгружены или не будут предоставлены услуги. Когда продавец 24 отгрузил или доставил товары или предоставил услуги, он фиксирует транзакцию, например, путем соответствующих процедур записи данных на терминале точки продаж. Если держатель карточки отменил транзакцию до ее фиксации, то создается сообщение «утратило силу». Если держатель карточки возвращает товары после фиксации транзакции, создается сообщение «кредит».

Для транзакций с дебитными картами, когда запрос на PIN авторизацию одобрен эмитентом, выполняется списывание со счета 32 держателя карточки. Обычно проводка по счету 32 держателя карточки выполняется немедленно. Затем ассоциация банковских карточек передает на процессор торговой точки разрешение на выдачу товаров/услуг, либо информации или наличных денег в случае использования банкомата ATM.

После фиксации транзакции выполняется ее урегулирование между продавцом 24, банком 26 продавца и эмитентом 30. Урегулирование относится к пересылке финансовых данных или денежных средств между счетом продавца, банком 26 продавца и эмитентом 30, связанным с данной транзакцией. Обычно транзакции фиксируются и аккумулируются в «пакет», который при расчетах рассматривается как единая группа.

Карточки финансовых транзакций или платежные карточки-счета могут называться кредитными карточками, дебитными карточками и предоплаченными карточками. Все эти карточки могут использоваться в качестве способа оплаты при выполнении транзакции. Как здесь было описано, термин «карточка финансовых транзакций» или «платежная карточка-счет» распространяется на карточки, такие как кредитные карточки, дебитные карточки и предоплаченные карточки, а также относится к любому другому устройству, которое может поддерживать информацию о состоянии платежного счета, такие как мобильные телефоны, персональные цифровые помощники (PDA) и футляры для ключей.

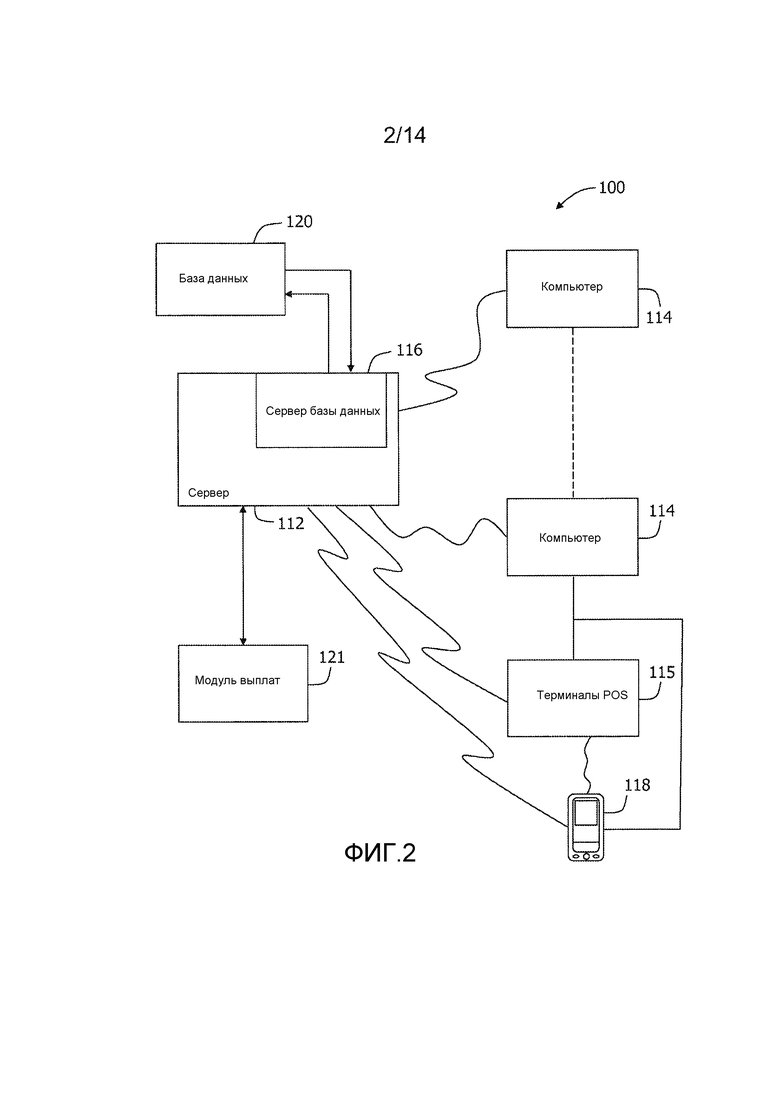

На фиг. 2 представлена упрощенная блок-схема примерной системы 100 платежных карточек-счетов, содержащая модуль выплат (DM) и предлагающая услуги выплат согласно одному варианту настоящего изобретения. Система 100 представляет собой систему платежных карточек-счетов, которая может использоваться держателями счетов как часть процесса инициирования запроса на авторизацию и выполнения транзакции, как описывается ниже. Вдобавок, система 100 представляет собой систему платежных карточек-счетов, содержащую DM, которая дает возможность первому пользователю (например, продавцу, бизнес-объекту и т.д.) зарегистрироваться в системе и инициировать электронную выплату второму пользователю (например, клиенту и т.д.), как описывается ниже. Таким образом, система 100 платежных карточек также может называться платежной системой с DM.

В частности, в данном примерном варианте осуществления изобретения система 100 включает в себя серверную систему 112, являющуюся одним из типов компьютерных систем, и множество клиентских подсистем (также называемых клиентскими системами 114), соединенных с серверной системой 112. В одном варианте осуществления система 114 представляет собой компьютеры, содержащие веб-браузер и запоминающее устройство, так что серверная система 112 доступна для клиентских систем 114 с использованием сети Интернет. Клиентские системы 114 соединены с сетью Интернет через множество интерфейсов, включая сеть, такую как локальная сеть (LAN), или глобальная сеть (WAN), коммутируемые соединения, кабельные модемы и специальные высокоскоростные линии сети ISDN. Клиентскими системами 114 могут быть любые устройства, способные устанавливать соединения с сетью Интернет в том числе веб-телефоны, персональные цифровые помощники (PDA) или другое оборудование, подсоединяемое на основе Web.

Система 100 также включает в себя терминалы 115 точки продаж (POS), которые соединены с клиентскими системами 114 и могут быть подсоединены к серверной системе 112. Терминалы 115 POS подсоединяются к сети Интернет через множество интерфейсов, в том числе, сети, такой как локальная сеть (LAN) или глобальная сеть (WAN), коммутируемые соединения, кабельные модемы, беспроводные модемы и специальные высокоскоростные лини связи сети ISDN. Терминалами 115 POS могут быть любые устройства, способные устанавливать соединение с сетью Интернет, включающие в себя устройство ввода, способное считывать информацию с карточки финансовых транзакций данного держателя карточки.

Сервер 116 базы данных соединен с базой данных 120, которая содержит информацию на множестве различных носителей, как более подробно писано ниже. В одном варианте осуществления изобретения централизованная база данных 120 хранится в серверной системе 112, и может быть доступна держателям карточек в одной из клиентских систем 114 путем входа в серверную систему 112 через одну из клиентских систем 114. В альтернативном варианте осуществления изобретения база данных 120 хранится дистанционно из серверной системы 112, причем она может быть нецентрализованной. В базе данных 120 могут храниться данные транзакций, созданные как часть операций продаж, проводимых через сеть банковских карточек, включая данные, относящиеся к продавцам, держателям счетов или клиентам и покупкам. В базе данных 120 также могут храниться данные о счетах, включая по меньшей мере одно из: имя держателя карточки, адрес держателя карточки, номер счета и другие идентификаторы счета. В базе данных 120 также могут храниться данные продавца в том числе идентификатор продавца, который идентифицирует каждого продавца, зарегистрированного для использования сети платежных карточек-счетов, а также инструкции для осуществления транзакций, включая информацию о банковском счете продавца. В базе данных 120 также могут храниться номера PAN или номера банковских счетов для различных сторон, включая продавцов и клиентов, вместе с идентификаторами верификации платежей и другими данными, необходимыми для реализации описанной здесь системы и процессов.

В одном варианте осуществления изобретения модуль 121 выплат (DM) осуществляет связь с серверной системой 112. Модуль DM 121 позволяет системе 100 предложить услуги по выплатам, что включает в себя разрешение продавцу выплатить денежные средства клиенту электронным образом и подтвердить, что клиент является именно той стороной, которая должна получить указанные денежные средства. В частности, продавец загружает команды на выплату в модуль 121, в том числе сумму выплаты, контактные данные клиента и назначенный ID искового заявления (или ID верификации платежа). Клиент регистрируется в приложении «Электронный кошелек», размещенном на серверной системе 112, которая поддерживает ввод регистрационных данных клиента, включая запрос предоплаченной платежной карты, или предоставление номера PAN для клиента, а также предоставление ID искового заявления. Клиент может зарегистрироваться в приложении «Электронный кошелек», используя одну из клиентских систем 114 или устройство 118 ввода. Затем DM 121 проверяет введенный ID искового заявления клиента путем его сравнения с назначенным ID искового заявления, представленным в командах на выплату. Если эти ID совпадают, то подтверждается правомочность клиента для получения выплаты. Выполняется процесс авторизации и процесс урегулирования расчетов для перевода денежных средств от продавца клиенту. Денежные средства переводятся согласно запросу клиента, либо на PAN счет получателя-клиента, либо на предоплаченную платежную карточку.

Система 100 также включает в себя по меньшей мере одно устройство 118 ввода, которое сконфигурировано для осуществления связи по меньшей мере с одним терминалом 115 точки POS, клиентскими системами 114 и серверной системой 112. В данном примерном варианте осуществления изобретения устройство 118 ввода связано с или работает под управлением держателя карточки, делающего покупку с использованием платежной карточки-счета и системы 100 платежных карточек-счетов. устройство 118 ввода соединено с сетью Интернет через множество интерфейсов, в том числе сеть, такую как локальная сеть (LAN), или глобальная сеть (WAN), коммутируемые соединения, кабельные модемы, беспроводные модемы и специальные высокоскоростные линии сети ISDN. Устройством 118 ввода может быть любое устройство, способное устанавливать соединение с сетью Интернет, в том числе веб-телефон, персональный цифровой помощник (PDA) или другое оборудование, подсоединяемое через Интернет. Устройство 118 ввода сконфигурировано для осуществления связи с POS терминалом 115 с использованием различных выходов, в том числе, например, связи Bluetooth, радиочастотной связи, связи ближнего радиуса действия, сетевой связи и т.п.

В примерном варианте осуществления изобретения одна из клиентских систем 114 может быть связана с эквайером, держателем карточки или клиентом, в то время как другая из числа клиентских систем 114 может быть связана с эмитентом карточек; POS терминал 115 может быть связан с продавцом; устройство ввода может быть связано с держателем карточки или клиентом; а серверная система 112 может быть связана с сетью платежной системы или сетью обмена.

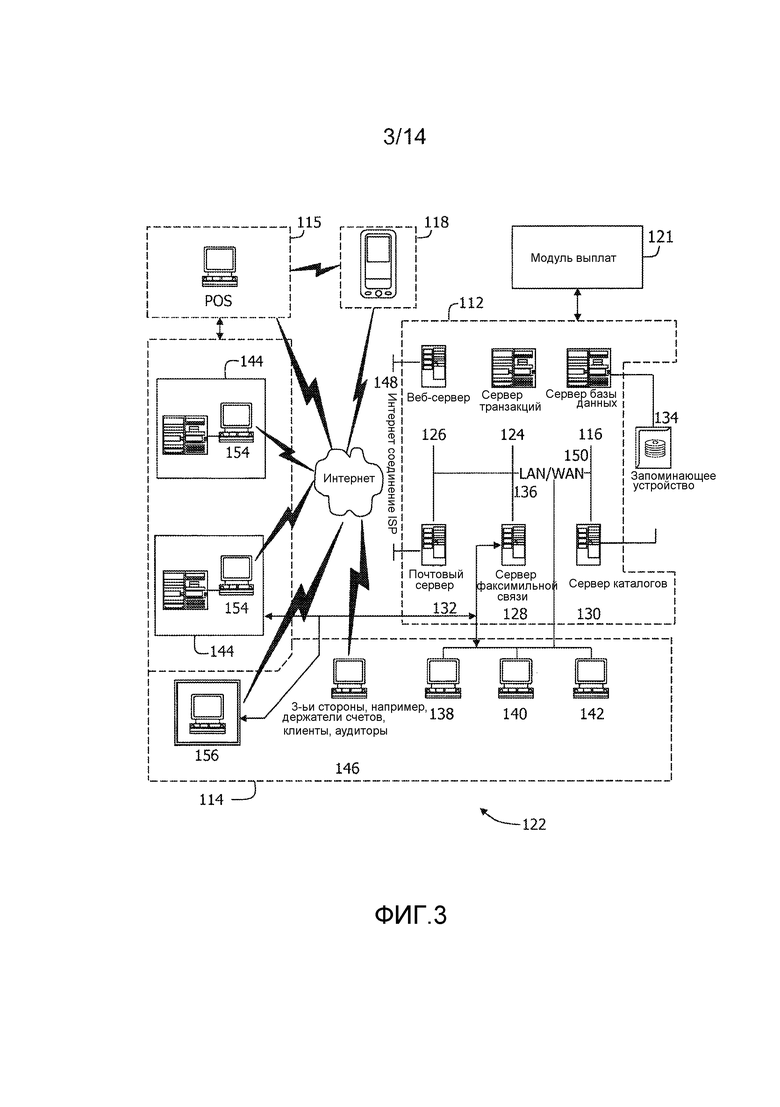

На фиг. 3 представлена расширенная блок-схема примерного варианта серверной архитектуры системы 122 платежных карточек-счетов, имеющей модуль выплат (DM) и предлагающей услуги выплаты согласно одному варианту осуществления настоящего изобретения. Компоненты в системе 122, идентичные компонентам системы 100 (показанной на фиг. 2), идентифицированы на фиг. 3 с использованием тех же ссылочных позиций, которые использованы на фиг. 2. Система 122 включает в себя серверную систему 112, клиентские системы 114, POS терминалы 115 и устройства 118 ввода. Серверная система 112 кроме того включает в себя сервер 116 базы данных, сервер 124 транзакций, веб-сервер 126, сервер 128 факсимильной связи, сервер 130 каталогов и сервер 132 электронной почты. Запоминающее устройство 134 соединено с сервером 116 базы данных и сервером 130 директории. Серверы 116, 124, 126, 128, 130 и 132 соединены в локальную сеть (LAN) 136. Вдобавок, к сети LAN 136 подсоединена рабочая станция 138 системного администратора, рабочая станция 140 держателя карточки и рабочая станция 142 супервизора. В качестве альтернативы, рабочие станции 138, 140 и 142 подсоединены к LAN 136 с использованием линии сети Интернет или подсоединены через сеть Интранет.

Каждая рабочая станция 138, 140 и 142 представляет собой персональный компьютер, имеющий веб-браузер. Хотя функции, выполняемые на рабочих станциях, как правило, выполняются, например, рабочими станциями 138, 140 142, указанные функции могут быть реализованы на одном из множества персональных компьютеров, связанных с сетью LAN 136. Как показано на фиг.3, рабочие станции 138, 140 и 142 связаны с отдельными функциями только для облегчения понимания функций различных типов, которые могут выполняться персоналом, имеющим доступ к сети LAN 136.

Серверная система 112 сконфигурирована так, что она осуществляет связь с различными представителями сторон, в том числе получателем платежа 144 и третьими сторонами, например, держателями счетов, клиентами, аудиторами и т.д., использующими Интернет-соединение 148 провайдера ISP. На фиг. 3 показано, что связь в этом примерном варианте осуществления изобретения выполняется с использованием сети Интернет; однако в других вариантах осуществления изобретения может быть использована любая другая сеть связи типа глобальной сети (WAN); то есть, указанные системы и процессы не ограничены использованием на практике сети Интернет. Вдобавок, вместо WAN 150 можно использовать локальную сеть 136.

В данном примерном варианте осуществления изобретения любой авторизованный сотрудник, имеющий рабочую станцию 154, может иметь доступ к системе 122. По меньшей мере одна из клиентских систем включает в себя рабочую станцию 156 администратора, находящуюся в удаленном месте. Рабочие станции 154 и 156 представляют сбой персональные компьютеры, имеющие веб-браузер. Также рабочие станции 154 и 156 сконфигурированы для осуществления связи с серверной системой 112. Кроме того, сервер 128 факсимильной связи осуществляет связь с удаленными клиентскими системами, включая клиентскую систему 156, используя телефонную линию связи. Сервер 128 факсимильной связи сконфигурирован для осуществления связи с другими клиентскими системами 138, 140 и 142.

В данном при мерном варианте осуществления изобретения серверная система 112 осуществляет связь с модулем DM 121. Модуль DM 121 позволяет системе 122 предлагать услуги по выплате, которые включают в себя разрешение продавцу выплатить денежные средства клиенту в электроном формате, и проверку того, что клиент является соответствующей стороной для получения тих денежных средств.

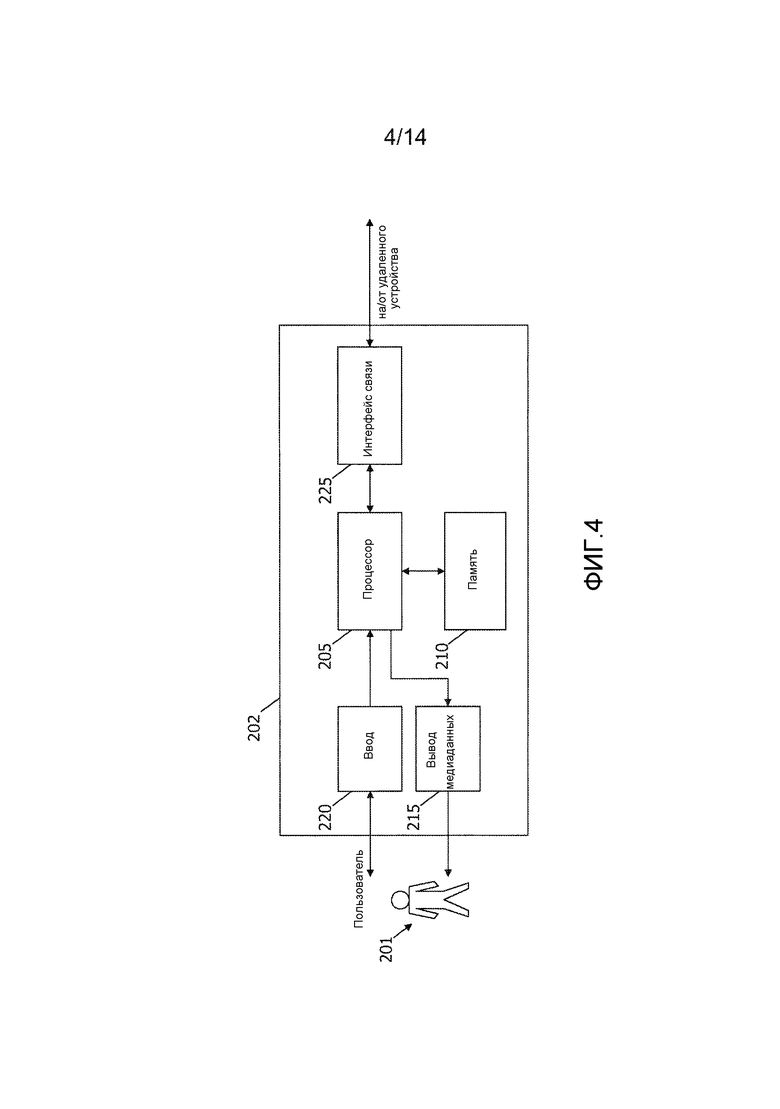

На фиг. 4 показана примерная конфигурация компьютерного устройства 202 держателя карточки, работающего под управлением держателя 201 карточки. Компьютерной устройство 202 держателя карточки может включать в себя, но не только, клиентские системы 114, 138, 140, и 142; POS терминал 115, устройство 118 ввода, рабочую станцию 154 и рабочую станцию 156 администратора (показана на фиг. 1).

Компьютерное устройство 202 держателя карточки включает в себя процессор 205 для выполнения инструкций. В некоторых вариантах осуществления изобретения исполняемые инструкции хранятся в области 210 памяти. Процессор 205 может включать в себя один или несколько процессорных блоков (например, в многоядерной конфигурации). Область 210 памяти представляет собой любое устройство, позволяющее хранить и извлекать информацию, такую как исполняемые инструкции и/или другие данные. Область 210 памяти можете включать в себя один или несколько машиночитаемых носителей.

Компьютерное устройство 202 держателя карточки также включает в себя по меньшей мере одну компоненту 215 вывода медиаданных для представления информации держателю 201 карточки. Компонента 215 вывода медиаданных представляет собой любую компоненту, способную пересылать информацию держателю 201 карточки. В некоторых вариантах осуществления изобретения компонента 215 вывода медиаданных включает в себя адаптер вывода, такой как видеоадаптер и/или аудиоадаптер. Адаптер вывода оперативно подключен к процессору 205 и оперативно подключен к устройству вывода, такому как дисплейное устройство (например, жидкокристаллический дисплей (LCD), дисплей на органических светоизлучающих диодах (OLED), электронно-лучевая трубка (CRT) или дисплей на «электронных чернилах» или устройство вывода аудиоданных, например, динамик или наушники).

В некоторых вариантах осуществления изобретения компьютерное устройство 202 держателя карточки включает в себя устройство 220 ввода для получения входных данных от держателя 201 карточки. Устройство 220 ввода может включать в себя, например, клавиатуру, указательное устройство, мышь, перо, сенсорную панель (например, сенсорную площадку или сенсорный экран), гироскоп, акселерометр, определитель местоположения или устройство ввода аудиоданных. Одна компонента, такая как сенсорный экран может выполнять функцию устройства вывода компоненты 215 вывода медиаданных, а также функцию устройства 220 ввода.

Компьютерное устройство 202 держателя карточки также может включать в себя интерфейс 225 связи, который может устанавливать связь с удаленным устройством, таким как серверная система 112. Интерфейс 225 связи может включать в себя, например, адаптер проводной или беспроводной сети либо беспроводной приемопередатчик данных для использования с сетью мобильной телефонной связи (например, Глобальная система мобильной связи (GSM), 3G, 4G, или Bluetooth) или любой другой мобильной сетью передачи данных (например, Worldwide Interoperability for Microwave Access (WIMAX)).

В области 210 памяти хранятся, например, машиночитаемые инструкции для предоставления пользовательского интерфейса держателю 201 карточки через компоненту 215 вывода медиаданных и, но не обязательно, для получения и обработки входных данных от устройства 220 вывода. Пользовательский интерфейс может включать в себя, сред прочих возможностей, веб-браузер и клиентское приложение. Веб-браузеры позволяют держателю карточки, такому как держатель 201 карточки, отображать медиаданные и взаимодействовать с ними и с другой информацией, как правило, встроенной в веб-страницу или веб-сайт из серверной системы 112. Клиентское приложение позволяет держателю 201 карточки взаимодействовать с серверным приложением из серверной системы 112.

На фиг. 5 представлена примерная конфигурация серверного компьютерного устройства 275, такого как серверная система 112 (показанная на фигурах 2 и 3). Серверное компьютерное устройство 275 может включать в себя, но не только, сервер 116 базы данных, сервер 124 транзакций, веб-сервер 126, сервер 128 факсимильной связи, сервер 130 каталогов и сервер 132 электронной почты.

Серверное компьютерное устройство 275 включает в себя процессор 280 для выполнения инструкций. Инструкции могут храниться, например, в области 285 памяти. Процессор 280 может включать в себя один или несколько процессорных блоков (например, в многоядерной конфигурации).

Процессор 280 оперативно подсоединен к интерфейсу 290 связи, так что серверное компьютерное устройство 275 способно осуществлять связь с удаленным устройством, таким как компьютерное устройство 202 держателя карточки или с другим серверным компьютерным устройством 275. Например, интерфейс 290 связи может получать запросы от клиентских систем 114 или от устройства 118 ввода через сеть Интернет, как показано на фигурах 2 и 3.

Процессор 280 также может оперативно подсоединяться к запоминающему устройству 134. Запоминающее устройство 134 представляет собой любое аппаратное средство, работающее под управлением компьютера, которое подходит для хранения и/или извлечения данных. В некоторых вариантах осуществления изобретения запоминающее устройство 134 интегрировано в серверное вычислительное устройство 275. Например, серверное вычислительное устройство 275 может включать в себя один или несколько накопителей на жестких дисках в качестве запоминающего устройства 134. В других вариантах осуществления изобретения запоминающее устройство 134 является внешним по отношению к серверному компьютерному устройству 275, и доступ к нему может осуществляться множеством серверных компьютерных устройств 275. Например, запоминающее устройство 134 может включать в себя множество блоков памяти, таких как жесткие диски или твердотельные диски в матрице недорогих дисковых накопителей с избыточностью (RAID). Запоминающее устройство 134 может включать в себя сеть хранения данных (SAN) или систему хранения данных, подключаемую к сети (NAS).

В некоторых вариантах осуществления изобретения процессор 280 оперативно подсоединен к запоминающему устройству 134 через интерфейс 295 памяти. Интерфейс 295 памяти представляет собой любую компоненту, способную предоставлять процессору 280 доступ к запоминающему устройству 134. Интерфейс 295 памяти может включать в себя, например, адаптер стандарта АТA (параллельный интерфейс подключения накопителей), адаптер стандарта SATA (последовательный интерфейс АТА), адаптер SCSI (системный интерфейс для подключения малых компьютеров), контроллер RAID, адаптер SAN, сетевой адаптер и/или любую компоненту, предоставляющую процессору 280 доступ к запоминающему устройству 134.

Области 210 и 285 памяти могут включать в себя, но не только, память с произвольной выборкой (RAM), такую как динамическая RAM (DRAM), или статическую RAM (SRAM), память только для считывания (ROM), стираемую программируемую память только для считывания (EPROM), электрически стираемую программируемую память только для считывания (EEPROM) и энергонезависимую RAM (NVRAM). Вышеперечисленные типы памяти приведены только в качестве примеров, и, следовательно, не являются ограничениями по типам памяти, которые можно использовать для хранения компьютерной программы.

В данном примерном варианте осуществления изобретения клиент 602 взаимодействует с компанией 604, такой как бизнес-структура, страховая компания, правительственное учреждение или другой бизнес-объект который уже зарегистрирован в платежной системе 100 с DM. В частности, клиент 602 может взаимодействовать (606) с множеством различных каналов связи 608. Каналы связи 608 включают в себя, но не только, компьютерное устройство, такое как клиентская система 114, мобильное устройство (например, смартфон или планшетный компьютер), такое как устройство 118 ввода ли телефон.

В данном примерном варианте осуществления изобретения клиент 602 обращается (610) к веб-сайту, связанному с компанией 604, где этот веб-сайт отображается на одном из каналов 608 связи. Веб-сайт отображает ссылку на приложение 612 «Электронный кошелек», размещенное на платформе 614 обработки платежей, которая является частью платежной системы 100 с DM. Платформа 614 обработки платежей включает в себя серверную систему 112, базу данных 120 и модуль DM 121. Приложение 612 «Электронный кошелек» обеспечивает взаимодействие между компанией 604 и платформой 614 обработки платежей. В частности, приложение «Электронный кошелек» 612 получает и передает данные между веб-сайтом, связанным с компанией 604, и платформой 614 обработки платежей.

Клиент 602 вводит свои регистрационные данные 616 в приложение «Электронный кошелек» 612. Для ввода регистрационных данных 616 клиента веб-сайт, связанный с компанией 604, содержит ссылку на веб-сайт, которая соединяет клиента 602 с веб-сайтом приложения «Электронный кошелек» 610 или с приложением «Мобильный кошелек». Регистрационные данные 615 клиента включают в себя, но не только, контактные данные клиента, принимающий номер PAN (основной учетный номер) или номера банковских счетов, а также любые номера PAN платежей или номера банковских счетов платежей для данного клиента. Если клиент 602 не имеет подходящего PAN, то ему может быть рекомендовано зарегистрировать предоплаченную карточку, связанную с платежной системой 100 с DM. Регистрационные данные 616 клиента хранятся в базе данных 120.

После получения регистрационных данных 616 клиента компания 604 переводит (618) денежные средства в банк-эмитент 620. Эти переведенные денежные средства должны быть использованы, по меньшей мере частично, для завершения выплаты клиенту 602. В одном варианте осуществления изобретения компания 604 также пересылает по меньшей мере часть регистрационных данных 616 клиента, а именно, принимающий PAN клиента, в банк-эмитент 620, которые, в свою очередь, передаются в платформу 614 обработки платежей. В альтернативном варианте осуществления изобретения платежная система с DM обрабатывает регистрационные данные клиента.

На фиг. 7 представлена упрощенная блок-схема 700 потоков данных в транзакции выплаты, обрабатываемой платежной системой 100 с DM (смотри фиг. 2) согласно одному варианту осуществления настоящего изобретения. Компоненты на схеме 700, идентичные компонентам, которые уже идентифицированы на предыдущих фигурах, идентифицированы с использованием ссылочных позиций, совпадающих с использованными ранее.

В данном примерном варианте осуществления изобретения после получения компанией 604 регистрационных данных 616 клиента от клиента 602 через приложение «Электронный кошелек» 612 и предоставление клиентом необходимого идентификатора верификации платежа компания 604 инициирует (702) выполнение транзакции выплаты, путем выдачи указания банку-эмитенту 620 выплатить указанные денежные средства клиенту 602. В альтернативном варианте осуществления изобретения платежная система 100 с DM дает команду банку-эмитенту 620 выплатить клиенту 602 указанные денежные средства. В другом альтернативном варианте осуществления изобретения платежная система 100 с модулем DM может напрямую разрешить платеж клиенту 602 после получения идентификатора верификации платежа.

В данном примерном варианте осуществления изобретения банк-эмитент 620 передает сообщение 704 с запросом авторизации (сообщение 0200) в платформу 614 обработки платежей, которая, в свою очередь, передает сообщение 704 с запросом авторизации (сообщение 0200) в принимающий банк 706. Принимающий банк 706 связан с принимающим номером PAN клиента 602 и соответствует ему. После получения сообщения 704 с запросом авторизации принимающий банк 706 верифицирует наличие стабильного статуса принимающего номера PAN клиента 602, или в том случае, когда клиент 602 зарегистрировался для получения выплаты посредством предоплаченной карточки, подтверждает, что принимающий банк 706 может выдать запрашиваемую предоплаченную карточку клиенту 602.

После завершения процесса верификации принимающий банк 706 передает сообщение 708 с ответом об авторизации (сообщение 0210) в платформу 614 обработки платежей, которая, в свою очередь, передает сообщение 708 с ответом об авторизации (сообщение 0210) в банк-эмитент 620. Если принимающий банк 706 способен надежно верифицировать существование принимающего номера PAN клиента 602, и этот номер имеет стабильный статус, либо, что предоплаченная карта может быть выдана клиенту 602, то тогда сообщение 708 с ответом об авторизации будет представлять собой сообщение, подтверждающее завершение данной выплаты. Однако в том случае, если принимающий банк 706 не способен надежно верифицировать принимающий PAN, или предоплаченная карточки может быть выдана клиенту 602, то тогда сообщение 708 с ответом об авторизации будет представлять собой сообщение о запрете выплаты, и тогда выплата отменяется и запрашивается другая форма платежа.

После получения подтверждающего сообщения 708 с ответом об авторизации платформа 614 обработки платежей передает сообщение 710 о выплате в принимающий банк 706. Сообщение 710 о выплате включает в себя инструкции по переводу денежных средств из банка-эмитента 620 в принимающий банк 706. В частности, сообщение 710 о выплате включает в себя инструкции по переводу денежных средств с платежного счета, связанного с компанией 604 в банке-эмитенте 620, на принимающий счет или на предоплаченную платежную карточку, связанную с клиентом 602, в банке-получателе 706. Затем клиент 602 получает платеж по данной выплате от компании 604.

На фиг. 8 представлена блок-схема 800, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с модулем DM (фиг. 2) с точки зрения компании 802, вновь зарегистрированной в сервисе выплат. В данном примерном варианте осуществления изобретения компанией 802 является страховая компания, осуществляющая выплату застрахованному клиенту 804 за материальный ущерб, связанный со страховым полисом. Однако изобретение не ограничивается этим примером. Данное изобретение может быть использовано любой бизнес-структурой, осуществляющей выплату некоторому лицу.

В данном примерном варианте осуществления изобретения страховая компания 802 обращается (806) к веб-сайту, связанному с сетью 100 обмена платежных карт. В частности, страховая компания 802 обращается (806) к приложению «Электронный кошелек», размещенному в сети 100 обмена платежных карточек. Страховая компания 802 регистрируется (808) в сети 100 платежных карточек для использования услуг модуля DM путем ввода регистрационных данных плательщика. Затем страховая компания 802 загружает (810) некоторый компьютерный код из сети 100 платежных карточек в компьютерное устройство бизнес-объекта для отображения кнопки выплаты на веб-сайте, связанном со страховой компанией 802. Как более подробно описано ниже, кнопка выплаты отображается на веб-сайте страховой компании, так что служащий, отвечающий за работу с клиентами, может инициировать выплату застрахованному клиенту 804.

После выполнения загрузки 810 служащий, ответственный за работу с клиентами в страховой компании 802, готовит (812) служебную форму для обработки и осуществления выплаты застрахованному лицу 804. Эта служебная форма отображается на компьютерном устройстве, связанном со страховой компанией 802 и доступна служащему, ответственному за работу с клиентами. Служащий, ответственный за работу с клиентами, обращается к форме выплаты по исковому заявлению в режиме онлайн, вводит необходимую информацию в указанную форму для выплаты, в том числе фиксирует контактную информацию клиента (то есть, застрахованного лица), такую как номер мобильного телефона и/или адрес электронной почты застрахованного лица 804 и активирует кнопку выплаты c использованием DM, отображаемую на веб-сайте страховой компании. Затем контактная информация клиента и необязательный идентификатор верификации платежа (то есть, ID искового заявления) передаются (814) в качестве команды на выплату из вычислительной системы страховой компании 802 в платежную систему 100 с DM для обработки. Если создан ID искового заявления, то он предоставляется (816) застрахованному лицу 804 по электронной почте или пересылается другими средствами, используемыми в качестве подтверждения правильности платежа.

В другом варианте осуществления изобретения выплаты могут загружаться в виде пакетного файла. В случае пакетной выплаты служащий бизнес-структуры, ответственный за работу с клиентами, готовит в режиме онлайн служебные формы для осуществления выплат и активирует кнопку выплаты с использованием DM, отображаемую на веб-сайте бизнес-объекта. В назначенное время (например, ежедневно, еженедельно и т.д.) передаются команды на выплату, как правило, в формате XML, в платежную систему 100 с DM для обработки. Каждая команда на выплату из числа команд пакетной выплаты содержит адрес электронной почты или номер мобильного телефона для контакта с клиентом-получателем платежа. В некоторых случаях команда на выплату, переданная в платежную систему 100 с DM, также включает в себя ID искового заявления для подтверждения подлинности клиента. Если имеется ID искового заявления, то он предоставляется клиенту/получателю платежа по электронной почте или другими способами (сообщение о верификации платежа), с тем чтобы клиент смог использовать его для подтверждения правильности платежа.

Важно заметить, что на данном этапе застрахованное лицо/клиент 804 или получатель платежа не должен иметь подписку на получение электронной выплаты. Другими словами, служащие страховой компании 802 могут подготовить (812) форму для выплаты в режиме онлайн, ввести необходимую информацию в форму для выплаты, в том числе, контактную информацию клиента (то есть, застрахованного лица), такую как номер мобильного телефона и адрес электронной почты для клиента и активировать кнопку выплаты с использованием DM на веб-сайте страховой компании без необходимости регистрации застрахованного лица в системе 100 для получения платежа.

На фиг. 9 представлена блок-схема 900, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 902, который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы 100 c DM, который отображается на веб-сайте, связанном со страховой компанией 904. Застрахованное лицо 902 планирует обратиться к приложению «Электронный кошелек» с использованием компьютерного устройства застрахованного лица и веб-ориентированного сетевого соединения, связанного с вычислительным устройством страховой компании, управляющим веб-сайтом страховой компании.

В примерном варианте осуществления изобретения застрахованному лицу 902 причитаются деньги от страховой компании 904. Застрахованное лицо 902 получает (906) инструкции по электронной или обычной почте о том, как получить электронную выплату от страховой компании 904 (то есть, компьютерная ссылка, активирование которой предоставляет доступ к веб-сайту страховой компании). Застрахованное лицо 902 также получает (908) идентификатор верификации платежа для подтверждения подлинности искового заявления и верификации того, что застрахованное лицо 902 является утвержденным лицом для получения выплаты.

Затем застрахованное лицо 902 обращается (910) к веб-сайту, связанному со страховой компанией 904, на основе полученных (906) команд. Веб-сайт, связанный со страховой компанией 904, предлагает застрахованному лицу 902 подтвердить (912) подлинность искового заявления путем ввода идентификатора верификации платежа, предоставленного ранее застрахованному лицу 902. Затем застрахованному лицу предлагается зарегистрироваться (914) в платежной системе 100 с модулем DM путем ввода регистрационных данных клиента в приложение «Электронный кошелек». Регистрационные данные клиента включают в себя принимающий PAN (основной учетный номер) или номера банковских счетов получателя вместе с любыми номерами PAN или номерами банковских счетов платежа. Если застрахованное лицо 902 не имеет подходящего номера PAN, ему будет предложено зарегистрировать (916) предоплаченную карточку, связанную с платежной системой 100 с DM.

В примерном варианте осуществления изобретения после регистрации застрахованного лица 902 платежная система 100 с DM инициирует (918) платеж застрахованному лицу 902. Поскольку платеж инициируется платежной системой 100 с DM, улучшается защита платежной информации, связанной с застрахованным лицом 902, поскольку эта информация не передается и/или совместно не используется множеством сторон. В альтернативном варианте приложение «Электронный кошелек» может предоставить страховой компании 904 принимающий номер банковского счета, введенный застрахованным лицом 902 для обработки платежа. Затем страховая компания 904 может инициировать транзакцию платежа в платежной системе 100 с модулем DM, и застрахованное лицо 902 получит электронный платеж либо денежные средства, переведенные на принимающий номер банковского счета клиента либо переведенные на предоплаченную кредитную карточку, которой может пользоваться клиент.

На фиг. 10 представлена блок-схема 1000, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 1002, который уже зарегистрировался (1004) в приложении «Электронный кошелек» платежной системы 100 c DM, отображаемом на веб-сайте, связанном со страховой компанией 1006. Застрахованное лицо 1002 обращается к приложению «Электронный кошелек» с использованием компьютерного устройства застрахованного лица и веб-ориентированного сетевого соединения, связанного с вычислительным устройством страховой компании, управляющим веб-сайтом страховой компании.

В примерном варианте осуществления изобретения застрахованному лицу 1002 причитаются деньги от страховой компании 1006. Застрахованное лицо 1002 получает (1008) инструкции по электронной или обычной почте о том, как получить электронную выплату от страховой компании 1006 (то есть, компьютерная ссылка, активирование которой предоставляет доступ к веб-сайту страховой компании). Застрахованное лицо 1002 также получает (1010) идентификатор верификации платежа для подтверждения подлинности искового заявления и верификации того, что застрахованное лицо 1002 является утвержденным лицом для получения выплаты.

Затем застрахованное лицо 1002 обращается (1012) к веб-сайту, связанному со страховой компанией 1006, на основе полученных (1008) инструкций. Веб-сайт, связанный со страховой компанией 1006, предоставляет ссылку для застрахованного лица 1002, необходимую для регистрации в приложении «Электронный кошелек» платежной системы 100 с модулем DM, с тем чтобы застрахованное лицо 1002 смогло получить указанный платеж.

Застрахованное лицо 1002 щелкает (1014) по упомянутой ссылке и вводит регистрационные данные для застрахованного лица 1002. Приложение «Электронный кошелек» осуществляет аутентификацию (1016) застрахованного лица 1002 и возвращает принимающий номер банковского счета в вычислительное устройство страховой компании для обработки выплаты. Страховая компания 1006 обрабатывает платеж, как это представлено на фиг. 7, и застрахованному лицу 1002 переводятся соответствующие денежные средства. Эти денежные средств либо переводятся на счет, связанный с номером банковского счета получателя (застрахованного лица 1002), либо на предоплаченную карточку для использования застрахованным лицом 1002.

На фиг. 11 представлена блок-схема 1100, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 1102, который имеет исковое заявление, обработанное на сайте страховой компанией 1104, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы 100 c DM.

В примерном варианте осуществления изобретения застрахованному лицу 1102 причитаются деньги от страховой компании 1104. Застрахованное лицо 1102 встречается (1106) со служащим страховой компании 1104. Страховая компания 1104 предоставляет (1108) застрахованному лицу 1102 планшетный компьютер или мобильное вычислительное устройство. Мобильное вычислительное устройство содержит приложение или ссылку на приложение «Электронный кошелек». Застрахованное лицо 1102 регистрируется (1110) в приложении «Электронный кошелек» путем ввода регистрационных данных клиента в приложение «Электронный кошелек». Регистрационные данные клиента включают в себя принимающий PAN (основной учетный номер) или номера банковских счетов вместе с любыми платежными номерами PAN или номерами банковских счетов.

В данном примерном варианте осуществления изобретения приложение «Электронный кошелек» предоставляет принимающий (1112) PAN, введенный застрахованным лицом 1102, страховой компании 1104 для обработки платежа. Затем страховая компания 1104 инициирует (1114) транзакцию платежа в платежной системе 100 с DM, и застрахованное лицо 1102 получает электронный платеж либо денежные средства, переведенные на принимающий номер банковского счета клиента или на предоплаченную платежную карточку.

На фиг. 12 представлена блок-схема 1200, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 1202, который имеет исковое заявление, обработанное на сайте при встрече с оценщиком страховых убытков, связанным со страховой компанией 1204, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы 100 c DM.

В примерном варианте осуществления изобретения застрахованному лицу 1202 причитаются деньги от страховой компании 1204. Застрахованное лицо 1202 встречается (1206) со служащим страховой компании 1204. Страховая компания 1104 предоставляет (1108) приложение на планшетном компьютере или мобильном вычислительном устройстве со ссылкой на приложение «Электронный кошелек». Застрахованное лицо 1202 щелкает (1210) по указанной ссылке и регистрируется (1212) в приложении «Электронный кошелек» путем ввода регистрационных данных клиента в приложение «Электронный кошелек». Регистрационные данные клиента включают в себя принимающий PAN (основной учетный номер) или принимающие номера банковских счетов вместе с любыми номерами PAN или номерами банковских счетов платежа.

В данном примерном варианте осуществления изобретения приложение «Электронный кошелек» предоставляет (1214) принимающий PAN получателя, введенный застрахованным лицом 1202, страховой компании 1204 для обработки платежа. Затем страховая компания 1204 инициирует (1216) транзакцию платежа в платежной системе 100 с DM, и застрахованное лицо 1202 получает электронный платеж либо денежные средства, переведенные на номер банковского счета получателя-клиента или на предоплаченную платежную карточку.

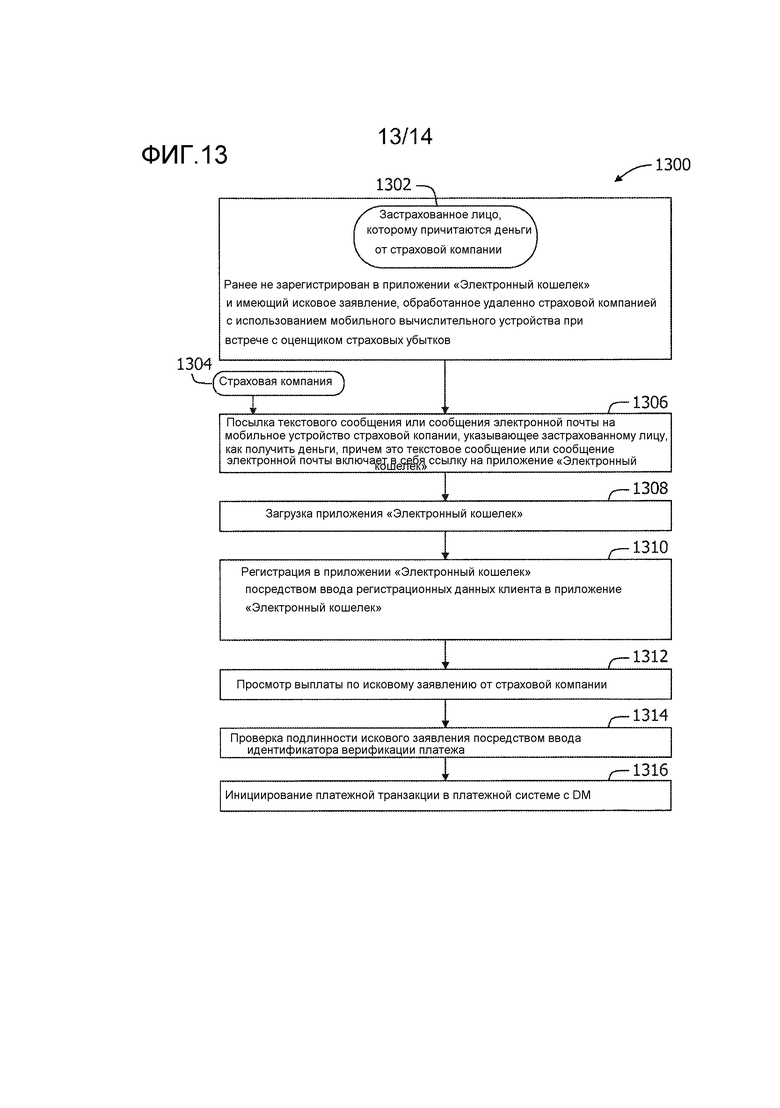

На фиг. 13 представлена блок-схема 1300, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 1302, который имеет исковое заявление, обработанное дистанционно страховой компанией 1304, и который ранее не был зарегистрирован в приложении «Электронный кошелек» платежной системы 100 c DM. Застрахованное лицо 1302 использует мобильное вычислительное устройство и встречается с оценщиком страховых убытков во время осуществления платежа.

В примерном варианте осуществления изобретения застрахованному лицу 1302 причитаются деньги от страховой компании 1304. Страховая компания 1304 посылает (1306) текстовое сообщение или сообщение электронной почты на мобильное устройство застрахованного лица 1302 с инструкциями для застрахованного лица 1302 о том, как получить деньги. Текстовое сообщение или сообщение электронной почты включает в себя ссылку на загрузку (1308) приложения «Электронный кошелек». Застрахованное лицо 1302 регистрируется (1310) в приложении «Электронный кошелек» путем ввода регистрационных данных клиента в приложение «Электронный кошелек». Регистрационные данные клиента включают в себя принимающий PAN (основной учетный номер) или номера банковских счетов вместе с номерами PAN или номерами банковских счетов платежа.

Застрахованное лицо 1302 просматривает (1312) выплату по исковому заявлению от страховой компании 1304 и подтверждает (1314) подлинность искового заявления путем ввода идентификатора верификации платежа. В данном примерном варианте осуществления изобретения после регистрации застрахованного лица 1302 платежная система 100 с DM инициирует (1316) платеж застрахованному лицу 1302. Поскольку платеж инициируется платежной системой 100 с DM, увеличивается защита платежной информации, связанной с застрахованным лицом 1302 (то есть, транзакция оказывается более защищенной), поскольку эта информация не передается и/или не используется совместно множеством других сторон. В альтернативном варианте осуществления изобретения приложение «Электронный кошелек» может предоставить принимающий номер банковского счета, введенный застрахованным лицом 1302, страховой компании 1304 для обработки платежа. Затем страховая компания 1304 может инициировать транзакцию платежа в платежной системе 100 с DM, и застрахованное лицо 1302 получит электронный платеж либо в виде денежных средств, переведенных на принимающий номер банковского счета клиента, либо на предоплаченную платежную карточку.

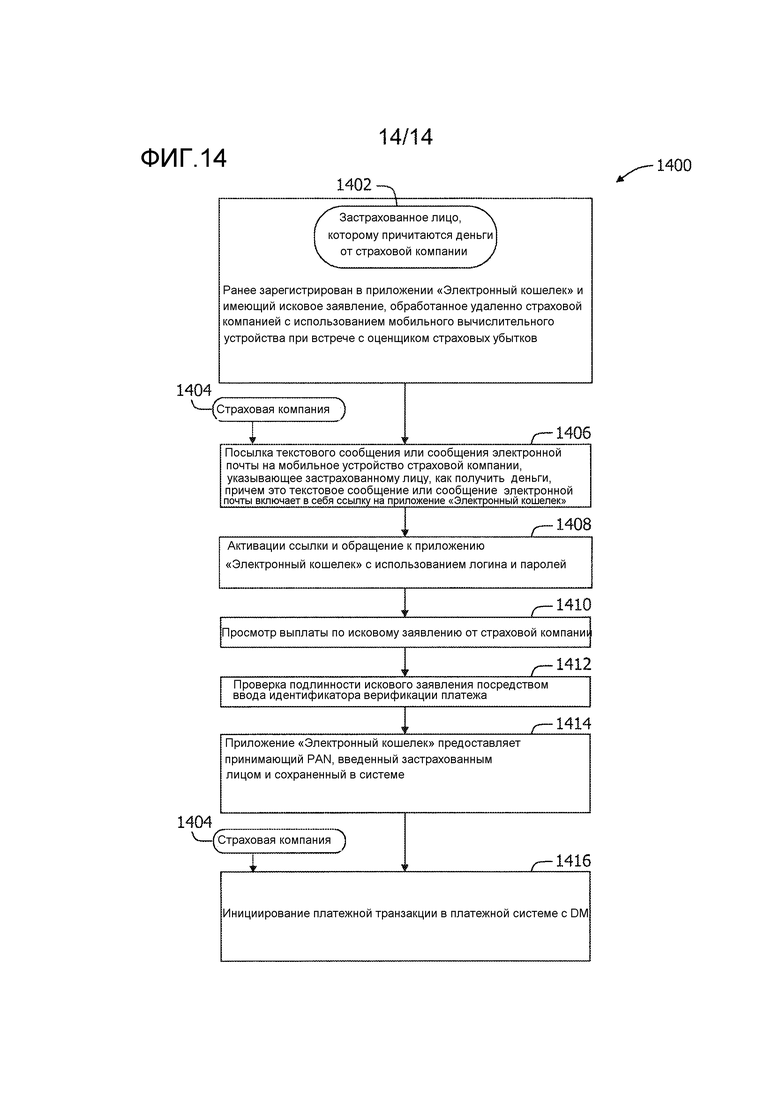

На фиг. 14 представлена блок-схема 1400, показывающая транзакцию выплаты, обрабатываемую платежной системой 100 с DM (фиг. 2) с точки зрения застрахованного лица 1402, который имеет исковое заявление, обработанное дистанционно страховой компанией 1404, и который ранее был зарегистрирован в приложении «Электронный кошелек» платежной системы 100 c DM. Застрахованное лицо 1402 использует мобильное вычислительное устройство и встречается с оценщиком страховых убытков во время осуществления платежа.

В примерном варианте осуществления изобретения застрахованному лицу 1402 причитаются деньги от страховой компании 1404. Страховая компания 1404 посылает (1406) текстовое сообщение или сообщение электронной почты на мобильное устройство застрахованного лица 1402 с инструкциями для застрахованного лица 1402 о том, как получить деньги. Текстовое сообщение или сообщение электронной почты включает в себя ссылку на приложение «Электронный кошелек». Застрахованное лицо 1402 щелкает (1408) по указанной ссылке и обращается к приложению «Электронный кошелек», используя логин и пароли. Регистрационные данные клиента уже хранятся в приложении «Электронный кошелек».

Застрахованное лицо 1402 просматривает (1410) выплату по исковому заявлению от страховой компании 1404 и подтверждает (1412) подлинность искового заявления путем ввода идентификатора верификации платежа. Приложение «Электронный кошелек» предоставляет (1414) принимающий номер банковского счета получателя, введенный застрахованным лицом 1402, и сохраняет его в системе для страховой компании 1404 для обработки платежа. Затем страховая компания 1404 инициирует (1416) транзакцию платежа в платежной системе 100 с DM, и застрахованное лицо 1402 получит электронный платеж либо в виде денежных средств, переведенных на принимающий номер банковского счета клиента, либо на предоплаченную платежную карточку.

Используемый здесь термин «процессор» относится к центральным процессорам, микропроцессорам, микроконтроллерам, схемам с сокращенным набором команд (RISC), прикладным специализированным интегральным схемам (ASIC), логическим схемам и любой другой схеме или процессору, исполняющему описанные здесь функции.

Используемые здесь термины «программное обеспечение» и «программно-аппаратное обеспечение» являются взаимозаменяемыми и включают в себя любую компьютерную программу, хранящуюся в памяти для ее исполнения процессорами 205, 280, в том числе память RAM, память ROM, память EPROM, память EEPROM и энергонезависимую память RAM (NVRAM). Вышеперечисленные типы памяти являются лишь примерами, которые не ограничивают типы памяти, которые можно использовать для хранения компьютерной программы.

Как можно понять на основе предыдущего описания, вышеописанные варианты осуществления изобретения можно реализовать с использованием компьютерного программирования или инженерных технологий, в том числе компьютерного программного обеспечения, программно-аппаратного обеспечения или любой их комбинации или поднабора из вышеперечисленного, где технический эффект проверяется некоторыми элементами данных эмитента, известными продавцу или полученные продавцом во время проведения транзакции. Продавец запрашивает услугу верификации, подлежащую выполнению, и предоставляет конкретные данные, подлежащие верификации. Эмитент осуществляет поиск в базах данных, пытаясь верифицировать элементы данных, запрашиваемые продавцом. Эмитент указывает на возможность обнаружения совпадения, указывает, что совпадение не обнаружено, или сообщает, что не смог выполнить верификацию путем применения индикатора к ответному сообщению, и передает обратно продавцу указанный индикатор и решение об авторизации. Любая указанная результирующая программа, имеющая считываемое компьютером кодовое средство, может быть воплощена или обеспечена на одном или нескольких машиночитаемых носителях, что дает возможность создания компьютерного программного продукта, то есть, изделия в соответствии с обсужденными вариантами осуществления изобретения. Считываемым компьютером носителем может быть, но не только, например, накопитель на фиксированном (жестком) диске, дискета, оптический диск, магнитная лента, полупроводниковая память, такая как память только для считывания (ROM), и/или любая передающая/приемная среда, такая как Интернет или другая сеть связи или т.п. Упомянутое изделие, содержащее компьютерный код, может быть выполнено и/или использовано путем исполнения этого кода непосредственно с одного носителя, путем копирования этого кода с одного носителя на другой носитель или путем передачи указанного кода через сеть.

Вышеописанные варианты осуществления способа и системы для верификации некоторых элементов данных, выбранных продавцом, эмитентом транзакционных карточек для транзакций с использованием платежных карточек, в том числе транзакций без участия карточек, с использованием процессора сетевого интерфейса обеспечивает экономически эффективное, безопасное и надежное средство, позволяющее продавцам, использующим транзакции с участием и без участия карточки, минимизировать риски, связанные с возможными мошенническими действиями.

В этом описании использованы примеры, раскрывающие изобретение, в том числе наилучший вариант его технической реализации, а также позволяющие любому специалисту в данной области техники реализовать изобретение на практике, в том числе изготовить и использовать любые устройства или системы, а также реализовать любые раскрытые здесь способы. Патентуемый объем изобретения определяется формулой изобретения и может включать в себя другие примеры, очевидные специалистам в данной области техники. Предполагается, что указанные другие примеры не выходят за рамки объема формулы изобретения, если они содержат эквивалентные структурные элементы, которые полностью соответствуют терминам, употребленным в формуле изобретения, или если они содержат эквивалентные структурные элементы, несущественно отличающиеся от аналогичных терминов языка формулы изобретения.

Изобретение относится к средствам обработки электронных выплат. Техническим результатом является расширение арсенала технических средств обработки электронных выплат. Компьютерное устройство с модулем выплат (DM) для обработки электронной выплаты содержит: запоминающее устройство и процессор, который запрограммирован для регистрации плательщика в сервисе выплат и получения команды на выплату от плательщика, которая предписывает осуществлять выплату получателю платежа и включает в себя контактную информацию о получателе платежа, верификационные данные получателя платежа и сумму выплаты, и запрограммирован для приема сообщения с запросом выплаты для верификации получателя платежа, причем сообщение включает идентификатор получателя платежа. 3 н. и 11 з.п. ф-лы, 14 ил.

1. Компьютерное устройство с модулем выплат (DM) для обработки электронной выплаты, причем упомянутое компьютерное устройство с DM содержит:

запоминающее устройство для хранения данных; и

процессор, осуществляющий связь с упомянутым запоминающим устройством, причем упомянутый процессор запрограммирован для:

регистрации плательщика в сервисе выплат, обеспеченном упомянутым компьютерным устройством с DM, с использованием регистрационных данных плательщика, принятых от компьютерного устройства плательщика, связанного с плательщиком;

загрузки компьютерного кода в компьютерное устройство плательщика, причем компьютерный код, когда исполняется компьютерным устройством плательщика, сконфигурирован с возможностью отображения графического элемента управления на внутреннем веб-сайте, отображенном на компьютерном устройстве плательщика, причем графический элемент управления включает в себя кнопку команды на выплату;

приема команды с запросом выплаты от компьютерного устройства плательщика, сгенерированной посредством выбора кнопки команды на выплату на компьютерном устройстве плательщика, причем команда с запросом выплаты предписывает осуществить отправку сообщения с уведомлением о выплате от упомянутого компьютерного устройства с DM получателю платежа, причем команда с запросом выплаты включает в себя контактную информацию о получателе платежа, верификационные данные получателя платежа и сумму выплаты, подлежащую выплате получателю платежа, и причем верификационные данные получателя платежа включают в себя идентификатор получателя платежа;

генерирования сообщения с уведомлением о выплате, включающего в себя идентификатор получателя платежа и ссылку на плательщика, сконфигурированную для направления получателя платежа на веб-сайт плательщика при выборе получателем платежа, причем веб-сайт плательщика сконфигурирован для приема сообщений с запросом выплаты от получателей платежа;

автоматической передачи сообщения с уведомлением о выплате на компьютерное устройство получателя платежа, связанное с получателем платежа;

регистрации через приложение «Электронный кошелек», связанное с компьютерным устройством с DM, получателя платежа в ответ на выбор получателем платежа ссылки на приложение «Электронный кошелек», отображенной на веб-сайте получателя платежа, посредством приема от компьютерного устройства получателя платежа идентификации по меньшей мере одного банковского счета, ассоциированного с получателем платежа, для приема выплаты;

приема сообщения с запросом выплаты от получателя платежа, запрашивающего осуществление выплаты получателю платежа, причем сообщение с запросом выплаты включает в себя идентификатор потенциального получателя платежа;

верификации получателя платежа путем сопоставления идентификатора потенциального получателя платежа с идентификатором получателя платежа, принятым с верификационными данными получателя платежа; и

электронного перевода денежных средств с банковского счета, связанного с плательщиком, на банковский счет, связанный с получателем платежа, в ответ на регистрацию и верификацию.

2. Компьютерное устройство с DM по п. 1, причем упомянутое компьютерное устройство с DM осуществляет связь с сетью для платежных карточек, причем команда с запросом выплаты является одной из множества команд с запросом выплаты и причем упомянутое компьютерное устройство с DM дополнительно запрограммировано для:

приема пакетного файла, включающего в себя множество команд с запросом выплаты;

выбора команды с запросом выплаты, дополнительно содержащего идентификацию верификационных данных получателя платежа для получателя платежа из пакетного файла; и

генерирования сообщения с уведомлением о выплате, включающего в себя идентификатор получателя платежа и ссылку на плательщика.

3. Компьютерное устройство с DM по п. 1, причем упомянутое компьютерное устройство с DM дополнительно запрограммировано для:

отображения документа о выплате на компьютерном устройстве плательщика;

приглашения плательщика ввести данные в документ о выплате; и

передачи документа о выплате с командой с запросом выплаты на упомянутое компьютерное устройство с DM.

4. Компьютерное устройство с DM по п. 1, в котором упомянутое компьютерное устройство с DM дополнительно запрограммировано для:

автоматической передачи сообщения с уведомлением о выплате на компьютерное устройство получателя платежа после выбора плательщиком кнопки команды на выплату, причем упомянутое сообщение с уведомлением о выплате отправляют на компьютерное устройство получателя платежа посредством по меньшей мере одного из: сообщения электронной почты, текстового сообщения и/или push-уведомления.

5. Компьютерное устройство с DM по п. 1, дополнительно запрограммированное для:

приглашения получателя платежа зарегистрироваться с предоплаченной платежной карточкой для приема денежных средств.

6. Компьютерное устройство с DM по п. 1, причем упомянутое компьютерное устройство с DM дополнительно запрограммировано для:

запроса денежных средств для выплаты из банка-эмитента, связанного с получателем платежа;

передачи сообщения с запросом авторизации в банк получателя, связанный с получателем платежа, причем сообщение с запросом авторизации запрашивает верификацию стабильного статуса банковского счета получателя платежа;

получения ответного сообщения об авторизации от банка получателя, причем ответное сообщение об авторизации включает в себя либо подтверждение, либо отклонение запроса авторизации;

передачи ответного сообщения об авторизации в банк-эмитент; и

предписания банку эмитенту выплатить денежные средства либо на принимающий банковский счет, либо в точку розничных продаж для получения получателем платежа, либо на предоплаченную платежную карточку после получения ответного сообщения о подтверждении авторизации.

7. Компьютерное устройство с DM по п. 1, причем плательщик является поставщиком страховых услуг, а получатель платежа является держателем страхового полиса поставщика страховых услуг, причем упомянутое компьютерное устройство с DM дополнительно запрограммировано для:

приема команды с запросом выплаты от поставщика страховых услуг, причем команда с запросом выплаты предписывает отправить сообщение с уведомлением о выплате от сервиса выплат к держателю страхового полиса, при этом команда с запросом выплаты включает в себя контактную информацию о держателе страхового полиса, идентификатор искового заявления и сумму выплаты, подлежащую выплате держателю страхового полиса;

автоматической передачи сообщения с уведомлением о выплате держателю страхового полиса в ответ на команду с запросом выплаты, причем сообщение с уведомлением о выплате включает в себя идентификатор искового заявления и ссылку на плательщика, направляющую держателя страхового полиса на веб-сайт поставщика страховых услуг, чтобы получить выплату, когда ссылка на плательщика активируется держателем страхового полиса;