ОБЛАСТЬ ТЕХНИКИ

Изобретение относится к банковским платежным системам, а именно к осуществлению безналичных операций в карточных платежных системах с использованием фондирования расчетов за счет перевода соответствующей суммы с адреса плательщика на адрес банка-эмитента на платформе ЦВ (Цифровая валюта // https://www.cbr.ru/analytics/d_ok/dig_ruble/). Изобретение предназначено для обеспечения возможности безналичной оплаты с использованием ЦВ в стандартной карточной инфраструктуре приема платежных инструментов.

ПРЕДШЕСТВУЮЩИЙ УРОВЕНЬ ТЕХНИКИ

На сегодняшний день фиатные валюты (фиатные деньги) существуют в виде наличных денег, безналичных денег и ЦВ. В имеющейся карточной EMV-инфраструктуре оплата возможна только с использованием безналичных денег, в сценариях предполагающих использование EMV-карт для подписи и маршрутизации EMV-транзакций с получением положительного ответа - кода авторизации транзакции от банка-эмитента EMV-карты.

Предлагаемое решение позволяет предоставить возможность использовать ЦВ для расчетов за покупки в существующей стандартной карточной EMV-инфраструктуре обслуживания платежных инструментов без модернизации этой инфраструктуры. При этом предполагается, что оборудование и программное обеспечение на стороне POS-терминала, эквайрера и платежной системы работает без каких-либо изменений, а изменения программного обеспечения на стороне эмитента являются минимальными и предполагают максимальное переиспользование уже существующих программных решений. Изменения программного обеспечения на стороне эмитента включают в себя регистрацию эмитентом собственного аккаунта на платформе ЦВ и подключение к API предоставляемому платформой ЦВ для оперативного получения информации о зачислении средств на аккаунт эмитента на платформе ЦВ.

За наиболее близкий аналог к патентуемому решению принят «Способ и систем для проведения транзакций нефиатных валют в карточной инфраструктуре» - патент RU 2743004 зарегистрированный 12.02.2021 г.

Недостатками наиболее близкого аналога является необходимость дополнительной модернизации программного обеспечения на уровне платежной системы и модернизации инфообмена между платежной системой и эмитентом. В отличие от аналога в предлагаемом решении не требуются какие-либо изменения в программном обеспечении платежной системы и в инфообмене между платежной системой и эмитентом. Это позволяет реализовать решение даже в тех странах, которые не имеют собственной платежной системы и не имеют возможности договориться с платежной системой о ее доработке для платежей в существующей EMV-инфраструктуре с использованием ЦВ.

Также, существует необходимость в обеспечении эффективности осуществления безопасных транзакций с ЦВ, позволяя реализовать новый механизм выполнения транзакционных операций.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Предлагается решение, в котором фондирование EMV-транзакции, (осуществляемой с использованием стандартной EMV-инфраструктуры обслуживания платежных инструментов в карточных платежных системах), осуществляется за счет ЦВ плательщика, при этом исключается возможность генерации ЦВ-транзакции третьей стороной, отличной от держателя платежного инструмента для расчетов в ЦВ. Таким образом, описываемое решение позволяет использовать ЦВ для фондирования расчетов в карточных платежных системах, с сохранением базового принципа ЦВ - только владелец адреса (аккаунта/кошелька) на платформе ЦВ может сгенерировать и подписать ЦВ-транзакцию в пользу эмитента для обеспечения эмитентом финализации расчетов в EMV-инфраструктуре с использованием фиатных денег в безналичном виде.

Главной проблемой реализации системы и способа для проведения, фондируемой за счет ЦВ, безопасной EMV-транзакции в стандартной карточной EMV-инфраструктуре является необходимость передачи бóльшего, по сравнению со стандартной платежной EMV-транзакцией, объема данных эмитенту для расчетов. Известные аналоги для решения вышеуказанной проблемы предлагают модернизировать инфраструктуру точки обслуживания платежных инструментов или передавать возможность третьей стороне инициировать ЦВ-транзакцию по поручению держателя платежного инструмента для финализации расчетов. Предложенное решение реализуется с использованием стандартной EMV-инфраструктуры обслуживания платежных инструментов в карточных платежных системах и не позволяет инициировать ЦВ-транзакцию ни одному из участников карточной платежной системы, кроме непосредственного держателя платежного инструмента.

Технической проблемой, на решение которой направлено предложенное изобретение, является создание системы и способа, позволяющих держателю платежного инструмента единолично, по отдельному каналу, инициировать ЦВ-транзакцию для фондирования EMV-транзакции реализуемой в стандартной EMV-инфраструктуре обработки операций в карточных платежных системах.

Технический результат, достигаемый при реализации данного изобретения, заключается в повышении безопасности системы и способа проведения ЦВ-транзакций в стандартной карточной EMV-инфраструктуре обработки операций в карточных платежных системах.

Дополнительно реализация заявленного изобретения приводит к расширению набора платежных инструментов.

Заявленный технический результат достигается за счет реализации способа проведения транзакций с применением цифровой валюты в EMV-инфраструктуре, при этом способ заключается в выполнении следующих этапов:

a) выполняют эмуляцию EMV-карты в платежном инструменте, установленном на мобильном устройстве пользователя, при этом упомянутый платежный инструмент обеспечивает выполнение расчетов с использованием ЦВ;

b) формируют с помощью мобильного устройства пользователя ответ на запрос на выполнение транзакции от POS-терминала продавца по стандарту EMV;

c) формируют с помощью POS-терминала, используя полученный ответ от мобильного устройства пользователя, авторизационный запрос, и направляют сформированный запрос на хост эквайрера;

d) параллельно с выполнением этапа b) формируют с помощью мобильного устройства пользователя запрос на выполнение расчетов с использованием ЦВ и отправляют его на платформу ЦВ, при этом запрос содержит по меньшей мере следующие данные: сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ, данные из EMV-транзакции, используемые для идентификации эмитентом ЦВ-транзакции на платформе ЦВ;

e) осуществляют автоматическую обработку на хосте эквайрера полученного авторизационного запроса по стандарту EMV и передают обработанный запрос на процессинговый центр платежной системы;

f) принимают в процессинговом центре платежной системы упомянутый авторизационный запрос, содержащий данные, сгенерированные упомянутым платежным инструментом, определяют эмитента эмулируемой EMV-карты и осуществляют передачу запроса на хост эмитента;

g) хост эмитента получает упомянутый запрос и проверяет поступление средств на адрес получателя посредством запроса данных с ЦВ-платформы, и в случае положительного ответа, передает данные в процессинговый центр платежной системы, обеспечивающей подтверждение транзакции с помощью передачи данных на POS-терминал.

В одном из частных примеров осуществления заявленного способа данные из EMV-транзакции содержат: правую часть PANа платежной карты, параметр счетчика транзакции (АТС), криптограмму приложения (AC), тип транзакции, дату и время транзакции.

В другом частном примере реализации способа платежный инструмент по результатам взаимодействия с POS-терминалом обеспечивает визуализацию суммы EMV-транзакции для акцепта ее плательщиком посредством графического интерфейса мобильного приложения.

Заявленный технический результат также достигается за счет системы проведения ЦВ-транзакций в стандартной карточной EMV-инфраструктуре, которая содержит:

мобильное устройство пользователя, обеспечивающее:

эмуляцию EMV-карты с помощью платежного инструмента, установленного на мобильном устройстве, при этом упомянутый платежный инструмент обеспечивает выполнение расчетов с использованием ЦВ;

формирование ответа на запрос на выполнение транзакции, формируемого POS-терминалом продавца по стандарту EMV;

формирование запроса на выполнение расчетов с использованием ЦВ и его отправку на платформу ЦВ, при этом запрос содержит по меньшей мере следующие данные: сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ, данные из EMV-транзакции, используемые для идентификации эмитентом ЦВ-транзакции на платформе ЦВ;

POS-терминал продавца, выполненный с возможностью формирования авторизационного запроса и его направления на хост эквайрера на основании полученного ответа от мобильного устройства пользователя;

хост эквайрера, обеспечивающий автоматическую обработку полученного авторизационного запроса по стандарту EMV и передачу обработанного запроса на процессинговый центр платежной системы;

процессинговый центр платежной системы, выполненный с возможностью:

обработки полученного авторизационного запроса, содержащего данные, сгенерированные упомянутым платежным инструментом, определения эмитента эмулируемой EMV-карты и последующую передачу запроса на хост эмитента;

подтверждения транзакции с помощью передачи данных на POS-терминал;

хост эмитента, обеспечивающий получение упомянутого запроса, выполнения проверки поступления средств на адрес получателя посредством запроса данных с ЦВ-платформы, и в случае положительного ответа, осуществления передачи данных в процессинговый центр платежной системы для подтверждения транзакции.

ЧЕРТЕЖИ

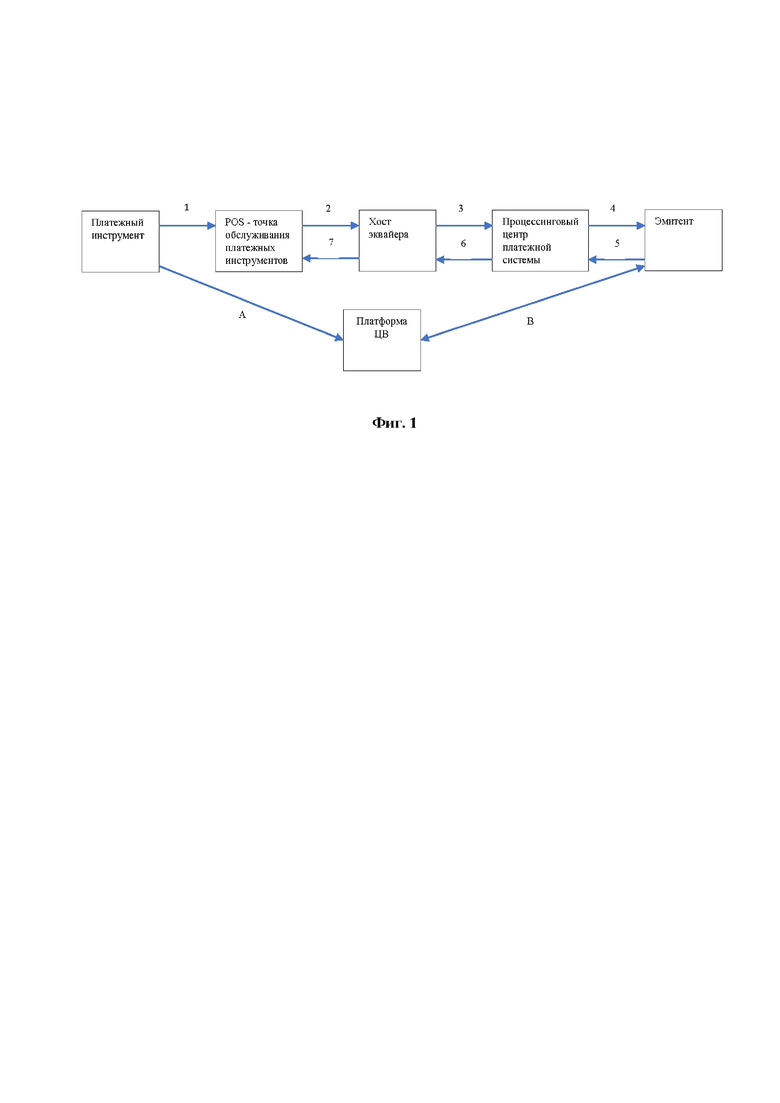

На Фиг. 1 представлена схема взаимодействия элементов заявленной системы.

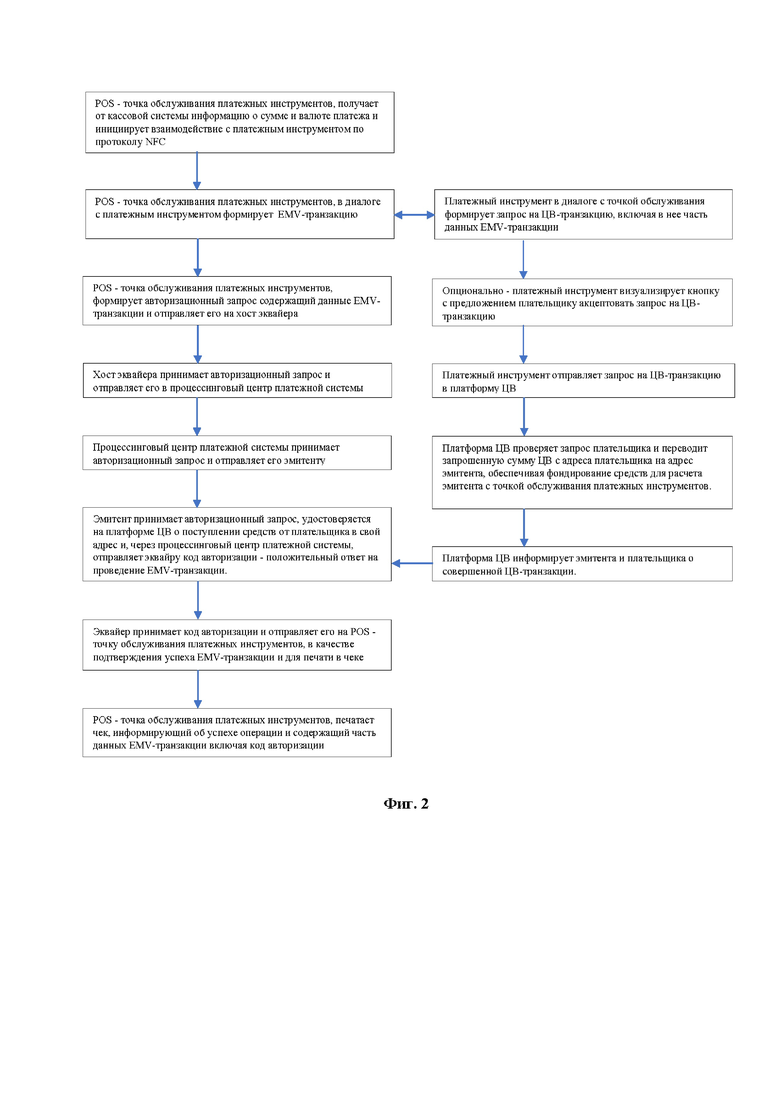

На Фиг. 2 представлена последовательность выполнения этапов заявленного способа.

ДЕТАЛЬНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Дальнейшее описание будет изложено с отсылкой на последовательность шагов на Фиг. 1 на которой представлена схема заявленной системы для обеспечения ЦВ транзакций с использованием мобильного устройства пользователя при осуществлении взаимодействия с точками обслуживания, содержащими POS-терминалы, установленного в торгово-сервисном предприятии, и подключенного к хосту эквайера, а также с описание процессов информационного обмена, представленной на Фиг. 2.

Точка обслуживания платежных инструментов представляет собой стандартный компонент EMV-инфраструктуры приема платежных инструментов в карточных платежных системах с технологиями бесконтактного считывания данных.

Торгово-сервисное предприятие (ТСП) - субъект хозяйственной деятельности, осуществляющий реализацию товаров, работ или услуг.

Хост эквайера - система банка, ответственного за прием платежных инструментов в точке обслуживания платежных инструментов.

Хост эмитент - система банка, выпускающего в обращение платежные инструменты.

Стандартные команды точки обслуживания платежных инструментов - команды, используемые при взаимодействии точки обслуживания платежных инструментов с платежными инструментами в существующей EMV-инфраструктуре приема и обработки транзакций в карточных платежных системах. При этом в описываемом изобретении точка обслуживания платежных инструментов обменивается данными с платежным инструментом для расчетов с использованием ЦВ в EMV-инфраструктуре с использованием стандартных команд, используемых для обслуживания платежных инструментов в существующей EMV-инфраструктуре приема и обработки платежных инструментов в карточных платежных системах.

Платежный инструмент для расчетов с использованием ЦВ в EMV-инфраструктуре представляет собой мобильное приложение, установленное на смартфоне, использование которого инициирует перевод средств с адреса счета держателя платежного инструмента на адрес получателя средств. Оплата с использованием платежного инструмента осуществляется в бесконтактном режиме.

Под ЦВ-транзакцией понимается перевод ЦВ с адреса счета отправителя на адрес счета получателя на платформе ЦВ реализованной либо с применением технологии блокчейн (добавление нового блока ЦВ-транзакции в цепочке блокчейн), либо с применением технологий стандартных баз данных. Основной критичной характеристикой ЦВ платформы для данного изобретения является время, требуемое на регистрацию ЦВ-транзакции на платформе. Для соблюдения требований EMV к длительности транзакции в EMV-инфраструктуре желательно чтобы время регистрации ЦВ-транзакций на платформе ЦВ не превышало 1,5 сек, что обеспечивается при реализации заявленного изобретения.

Под подтверждением ЦВ-транзакции понимается проверка ее на соответствие требованиям, предъявляемым ЦВ платформой.

Проверка валидности ЦВ-транзакции - проверка подписи транзакции на соответствие стандарту, предъявляемому к подписи транзакции.

Динамические параметры транзакции - переменная часть параметров транзакции. Например, к динамическим параметрам транзакции относятся сумма транзакции и валюта операции, параметры ТСП, подпись транзакции. При этом подпись транзакции – это обязательная часть динамических данных.

БИН эмитента - уникальный идентификационный номер банка-эмитента, который дает полную информацию о банке, является частью номера, PANа эмулируемой EMV-карты и используется для идентификации банка в рамках карточной платежной системы при авторизации, процессинге и клиринге.

Счетчик АТС (Application Transaction Counter) - счетчик, который увеличивается при выполнении каждой транзакции.

AC (Application Cryptogram) – криптограмма, вырабатываемая EMV-картой на команду терминала Generate AC.

Далее рассмотрим процесс выполнения способа осуществления ЦВ-транзакций в EMV-инфраструктуре в рамках заявленного решения. Владелец аккаунта на платформе ЦВ, желающий оплачивать товары и услуги в ТСП с использованием ЦВ, обращается к эмитенту, который готовит для владельца аккаунта данные для эмуляции в платежном инструменте EMV-карты, которое представляет собой приложение, устанавливаемое на мобильное устройство пользователя.

В процессе персонализации платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре, эмитент передает стандартный набор данных, используемый в обычном EMV-приложении (приложение стандарта EMV - Europay MasterCard Visa), включая уникальный PAN эмулируемой EMV-карты в составе платежного инструмента, срок действия платежного инструмента, AIP (Application Interchange Profile) и др., а также адрес аккаунта эмитента на платформе ЦВ.

Уникальный PAN эмулируемой EMV-карты содержит префикс (БИН эмитента) - первые 6–8 цифр, который позволяет маршрутизировать транзакцию EMV-транзакцию к эмитенту карты.

Так же в процессе подготовки платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре платежным инструментом генерируются открытый (публичный) и закрытый ключи, требуемые для генерации параметров, необходимых для вычисления подписи ЦВ-транзакции. Открытый ключ входит в состав данных, требуемых для регистрации платежного инструмента на ЦВ-платформе при выполнении обмена данными с POS-терминалом на ТСП.

Для инициирования транзакции с использованием платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре платежный инструмент принимают на POS-терминале точке обслуживания платежных инструментов. Далее в автоматическом режиме осуществляется диалог платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре и точки обслуживания платежных инструментов, результатом которого является передача данных от эмулируемой EMV-карты в составе платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре на точку обслуживания платежных инструментов, необходимых для формирования авторизационного запроса (2). Все упомянутые в описании команды и объекты данных определены в стандарте EMV (команды и объекты в формате стандарта Europay MasterCard Visa).

На шаге (1) выполняется активация (выбор) платежного инструмента, например, с помощью выбора соответствующей эмулируемой EMV-карты в мобильном приложении. Платежное приложение для проведения ЦВ-транзакций в EMV-инфраструктуре формирует данные ЦВ-транзакции, которые включают в себя сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ и данные из EMV-транзакции: правой части PANа (6) + ATC(2) + AC (8) + дата/время (8) = 24 байта.

Данные, необходимые для формирования EMV-транзакции, передаются на точку обслуживания платежных инструментов на шаге (1). Далее на основании полученных данных точка обслуживания платежных инструментов формирует стандартный авторизационный запрос и направляет его на хост эквайрера на шаге (2).

Обмен данными между платежным инструментом для проведения ЦВ-транзакций в EMV-инфраструктуре и точкой обслуживания платежных инструментов, происходит стандартным образом в результате ответов платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре на штатные APDU-команды терминала (Application Protocol Data Unit). Ответы платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре представляют собой сообщения R-APDU, содержащие объекты данных в формате TLV (Tag Length Value) со стандартными для R-APDU (команды в формате стандарта EMV) тэгами, соответствующими APDU-командам терминала. Данные, передаваемые в тегах от платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре необходимы для формирования авторизационного запроса. EMV является стандартом для взаимной работы карт IC («чип-карт») и поддерживающих IС POS терминалов и банкоматов, и используется для аутентификации платежей кредитными и дебетовыми платежными инструментами, где EMV является акронимом Europay, MasterCard и Visa, основоположников стандарта.

Обмен данными между мобильным устройством пользователя и POS-терминалом может осуществляться с помощью существующего канала передачи данных, в частности беспроводной связи, например при помощи технологии NFC. Может также использоваться принцип передачи транзакционной информации в QR-коде.

При приеме платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре на точке обслуживания платежных инструментов с использованием технологии NFC, на эмулируемой EMV-карте в составе платежного инструмента для проведения ЦВ-транзакций в EMV-инфраструктуре с помощью команды «Select» по стандартному AID (Application Identifier) точкой обслуживания платежных инструментов выбирается платежное приложение для проведения ЦВ-транзакций в EMV-инфраструктуре.

Хост эквайрера в автоматическом режиме осуществляет операции приема данных о транзакциях от точки обслуживания платежных инструментов, обрабатывает авторизационные запросы и передает их на процессинговый центр платежной системы на шаге (3).

Процессинговый центр платежной системы в автоматическом режиме принимает от хоста эквайрера авторизационный запрос, содержащий данные, сгенерированные платежным приложением для проведения ЦВ-транзакций в EMV-инфраструктуре, и передает (4) их на хост эмитента.

Хост эмитента получает упомянутый запрос и проверяет поступление средств на адрес получателя посредством запроса данных с ЦВ-платформы (шаг B), и в случае положительного ответа, передает данные на шаге (5) в процессинговый центр платежной системы, который направляет положительный ответ на упомянутый авторизационный запрос на хост эквайрера на шаге (6), указывающий, что покупка одобрена. В ответ на после получения информации на хосте эквайрера обеспечивается подтверждение транзакции, передаваемое на шаге (7) на POS-терминал.

Таким образом, предлагаемое решение предполагает исключение возможности инициирования ЦВ-транзакций лицами отличными от держателя платежного приложения для проведения ЦВ-транзакций в EMV-инфраструктуре, что повышает безопасность системы и способа проведения ЦВ-транзакций в EMV-инфраструктуре и позволяет решить проблему платежей с помощью ЦВ в стандартной EMV-инфраструктуре, расширяя также тем самым арсенал технических средств и методов для реализации транзакций с помощью ЦВ.

Как показано более детально на Фиг. 2, параллельно с выполнением шага (1) на мобильном устройстве пользователя формируется автоматическим запрос на выполнение расчетов с использованием ЦВ, который на шаге (А) отправляется на платформу ЦВ, при этом запрос содержит по меньшей мере следующие данные: сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ, данные из EMV-транзакции, используемые для идентификации эмитентом ЦВ-транзакции на платформе ЦВ. Платформа ЦВ проверяет запрос плательщика и переводит запрошенную сумму ЦВ с адреса плательщика на адрес эмитента. Этим обеспечивается фондирование средств для расчета эмитента с точкой обслуживания платежных инструментов. Платформа ЦВ информирует эмитента и плательщика о совершенной ЦВ-транзакции.

Платежный инструмент по результатам взаимодействия с POS-терминалом может обеспечивать визуализацию суммы EMV-транзакции для акцепта ее плательщиком посредством графического интерфейса мобильного приложения.

Настоящее описание осуществления заявленного изобретения демонстрирует лишь частные варианты осуществления и не ограничивает иные варианты реализации заявленного изобретения, поскольку возможные иные альтернативные варианты осуществления заявленного изобретения, не выходящие за пределы объема информации, изложенной в настоящей заявке, должны быть очевидными для специалиста в данной области техники, имеющего обычную квалификацию, на которого рассчитано заявленное изобретение.

Изобретение относится к банковским платежным системам, а именно к осуществлению безналичных операций в карточных платежных системах. Технический результат - повышение безопасности ЦВ-транзакций в стандартной карточной EMV-инфраструктуре, за счет кодирования ключевой информации, необходимой для обеспечения выполнения безопасных и надежных транзакций в EMV-инфраструктуре с помощью эмуляции платежных средств. Заявленный технический результат достигается за счет реализации способа проведения транзакций с применением цифровой валюты в EMV-инфраструктуре посредством передачи запросов/ответов между мобильным устройством, POS-терминалом, хостом эквайера, платформой ЦВ, процессинговым центром платежной системы. Полученный от мобильного устройства пользователя ответ включает сумму транзакции, адреса аккаунтов получателя и отправителя на платформе расчетов с помощью ЦВ и данные EMV-транзакции в размере 24 байт, где 6 байт – правая часть PANа, 2 байта – ATC, 8 байт – AC, 8 байт - дата/время транзакции. 2 н. и 1 з.п. ф-лы, 2 ил.

1. Способ проведения транзакций с применением цифровой валюты (ЦВ) в EMV-инфраструктуре, при этом способ заключается в выполнении следующих этапов:

a) выполняют эмуляцию EMV-карты в платежном инструменте, установленном на мобильном устройстве пользователя, при этом упомянутый платежный инструмент обеспечивает выполнение расчетов с использованием ЦВ;

b) формируют с помощью мобильного устройства пользователя ответ на запрос на выполнение транзакции от POS-терминала продавца по стандарту EMV, при этом упомянутый ответ включает в себя сумму транзакции, адреса аккаунтов получателя и отправителя на платформе расчетов с помощью ЦВ и данные EMV-транзакции в размере 24 байт, где 6 байт – правая часть PANа, 2 байта – ATC, 8 байт – AC, 8 байт – дата/время транзакции;

c) формируют с помощью POS-терминала, используя полученный ответ от мобильного устройства пользователя, авторизационный запрос, и направляют сформированный запрос на хост эквайрера;

d) параллельно с выполнением этапа b) формируют с помощью мобильного устройства пользователя запрос на выполнение расчетов с использованием ЦВ и отправляют его на платформу ЦВ, при этом запрос содержит по меньшей мере следующие данные: сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ, данные из EMV-транзакции, используемые для идентификации эмитентом ЦВ-транзакции на платформе ЦВ;

e) осуществляют автоматическую обработку на хосте эквайрера полученного авторизационного запроса по стандарту EMV и передают обработанный запрос на процессинговый центр платежной системы;

f) принимают в процессинговом центре платежной системы упомянутый авторизационный запрос, содержащий данные, сгенерированные упомянутым платежным инструментом, определяют эмитента эмулируемой EMV-карты и осуществляют передачу запроса на хост эмитента;

g) хост эмитента получает упомянутый запрос и проверяет поступление средств на адрес получателя посредством запроса данных с ЦВ-платформы, и в случае положительного ответа, передает данные в процессинговый центр платежной системы, обеспечивающей подтверждение транзакции с помощью передачи данных на POS-терминал.

2. Способ по п. 1, отличающийся тем, что платежный инструмент по результатам взаимодействия с POS-терминалом обеспечивает визуализацию суммы EMV-транзакции для акцепта ее плательщиком посредством графического интерфейса мобильного приложения.

3. Система проведения ЦВ-транзакций в стандартной карточной EMV-инфраструктуре, содержащая:

мобильное устройство пользователя, обеспечивающее:

эмуляцию EMV-карты с помощью платежного инструмента, установленного на мобильном устройстве, при этом упомянутый платежный инструмент обеспечивает выполнение расчетов с использованием ЦВ;

формирование ответа на запрос на выполнение транзакции, формируемого POS-терминалом продавца по стандарту EMV, при этом упомянутый ответ включает в себя сумму транзакции, адреса аккаунтов получателя и отправителя на платформе расчетов с помощью ЦВ и данные EMV-транзакции в размере 24 байт, где 6 байт – правая часть PANа, 2 байта – ATC, 8 байт – AC, 8 байт - дата/время транзакции;

формирование запроса на выполнение расчетов с использованием ЦВ и выполняют его отправку на платформу ЦВ, при этом запрос содержит по меньшей мере следующие данные: сумму транзакции, адреса аккаунтов получателя и отправителя на платформе ЦВ, данные из EMV-транзакции, используемые для идентификации эмитентом ЦВ-транзакции на платформе ЦВ;

POS-терминал продавца, выполненный с возможностью формирования авторизационного запроса и его направления на хост эквайрера на основании полученного ответа от мобильного устройства пользователя;

хост эквайрера, обеспечивающий автоматическую обработку полученного авторизационного запроса по стандарту EMV и передачу обработанного запроса на процессинговый центр платежной системы;

процессинговый центр платежной системы, выполненный с возможностью:

обработки полученного авторизационного запроса, содержащего данные, сгенерированные упомянутым платежным инструментом, определения эмитента эмулируемой EMV-карты и последующей передачи запроса на хост эмитента;

подтверждения транзакции с помощью передачи данных на POS-терминал;

хост эмитента, обеспечивающий получение упомянутого запроса, выполнения проверки поступления средств на адрес получателя посредством запроса данных с ЦВ-платформы, и в случае положительного ответа, осуществления передачи данных в процессинговый центр платежной системы для подтверждения транзакции.

| СПОСОБ И СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ ТРАНЗАКЦИЙ НЕФИАТНЫХ ВАЛЮТ В КАРТОЧНОЙ ИНФРАСТРУКТУРЕ | 2020 |

|

RU2743004C1 |

| см | |||

| "Концепция цифрового рубля", опубл | |||

| Топка с несколькими решетками для твердого топлива | 1918 |

|

SU8A1 |