Изобретение относится к области сетей передачи данных, а более конкретно - к системам предоставления услуг абонентам мобильных телефонов.

Уровень техники

Из уровня техники известно решение, в котором кассовый аппарат передает требование оплаты на мобильное устройство клиента, которое проверяет требование оплаты и если результат положителен, производит оплату, передавая центру оплаты соответствующую информацию; центр оплаты проверяет полученную информацию об оплате и если результат положителен, то центр оплаты посылает подтверждение оплаты в кассовый аппарат, кассовый аппарат проверяет подтверждение оплаты, и если результат положителен, принимает оплату (см. заявку США №2002107745). Реализация данного решения связана с определенными сложностями, такими как установка дорогостоящего оборудования (кассового аппарата) в каждый магазин, для обеспечения возможности осуществлять покупки с помощью мобильного телефона.

Из уровня техники известно множество решений, позволяющих производить оплату товаров и услуг с помощью пластиковых карт.

Из уровня техники известна платежная система, обеспечивающая возможность обслуживания клиентов - держателей банковских карт (пластиковых карт) - с помощью мобильного телефона. В этой системе возможность осуществления платежей с помощью мобильного телефона реализована с помощью специального программного обеспечения, взаимодействующего через сеть передачи данных с серверами банка-эмитента и банка-эквайрера (см. патент РФ №2301449). Недостатки данного решения приведены ниже.

Решением, определенным в качестве наиболее близкого аналога, является способ оплаты пластиковой картой с помощью мобильного телефона (или иного беспроводного устройства, например, КПК), подключенного к услуге WAP или GPRS, (см. заявку WO 03/047208 А1, МПК 7 H04L 29/06, опубликованную 05.06.2003). Способ включает в себя следующие этапы: получение информации о сделке посредством мобильного телефона; передача информации о сделке серверу процессинга для проверки возможности осуществления сделки; при получении от сервера процессинга положительного результата проверки возможности осуществления сделки - передача данной информации на мобильный телефон, при этом передача данных осуществляется через сеть Интернет.

Решения, предлагающие оплату товаров и услуг пластиковой карточкой с помощью мобильного телефона, имеют следующие недостатки.

1. Пластиковые карточки связаны - принимаются не во всех точках оплаты.

2. Пластиковая карточка одного абонента никак не связана с пластиковыми карточками других абонентов.

3. Пластиковые карточки не предоставляют информации абоненту о состоянии всех его счетов в банке, а также не все банки предоставляют держателям пластиковых карточек возможность узнать состояние счета через сеть Интернет.

4. Отсутствие возможности осуществления платежей между владельцами карточек.

5. Невозможна организация дилеров по продаже товаров и услуг и расчетов между ними с помощью пластиковых карточек

Кроме того, ни одно известное решение не позволяет абоненту систем воспользоваться дополнительными услугами, такими как вызов экстренных служб, оперативной технической поддержкой, соединением с операторами предоставления услуг и т.п.

Сущность изобретения

Задачей настоящего изобретения является расширение функциональных возможностей систем предоставления услуг абонентам мобильных телефонов.

Также, задачей настоящего изобретения является создание системы предоставления услуг, в том числе услуги проведения платежей с помощью любых существующих мобильных телефонов, устраняющей вышеуказанные недостатки, присущие решениям, известным из уровня техники.

Еще одной задачей настоящего изобретения является предоставление возможности уведомления абонента об осуществляемых платежах в реальном времени, а также предоставление возможности взаимодействия между поставщиками товаров и/или услуг и покупателями через мобильные телефоны посредством сети Интернет.

Также задачей предлагаемого изобретения является создание системы, позволяющей платить в различных схемах оплаты: традиционным способом в магазинах, в случае визита абонента в торговую точку (face-to-face), в Интернет-магазинах, в торговых машинах-автоматах (вендинг-машинах), осуществлять денежные переводы со счета номера телефона на другой номер телефона, а также осуществлять денежные переводы между счетами в реальном времени.

Кроме того, задачей предлагаемого изобретения является предоставление абонентам доступа в платежную систему при помощи мобильного телефона, таким образом, абонент может осуществлять любые платежи, используя несколько счетов в разных банках и несколько карточек разных платежных систем и/или пластиковых карточек, в режиме самообслуживания, имея только мобильный телефон.

Также, еще одной задачей предлагаемого изобретения является обеспечение высокого уровня безопасности осуществления электронных платежей.

Еще одной задачей предлагаемого изобретения является упрощение осуществления платежей абонентами.

Кроме того, задачей предлагаемого изобретения является организация иерархии дилеров по продаже товаров и услуг сотовых операторов и других поставщиков услуг и расчет между ними при помощи мобильных телефонов.

Поставленные задачи реализуются предлагаемой системой предоставления услуг абонентам мобильных телефонов, содержащей, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с N серверами предоставления услуг, причем соединению мобильного телефона с сервером предоставления услуги соответствует клавиша активации соединения, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом по меньшей мере один мобильный телефон по меньшей мере одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

В предпочтительном варианте выполнения предлагаемой системы предоставления услуг абонентам мобильных телефонов, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг соединены с сетью передачи данных через межсетевой экран.

Указанные задачи также решаются вариантом выполнения системы предоставления услуг абонентам мобильных телефонов, в котором система содержит, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с сервером предоставления услуг, причем каждой услуге, предоставляемой сервером предоставления услуг абонентам мобильных телефонов, соответствует клавиша активации соответствующей услуги, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом по меньшей мере один мобильный телефон по меньшей мере одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

Техническим результатом, реализуемым предлагаемым изобретением, является расширение функциональных возможностей систем предоставления услуг абонентам мобильных телефонов.

Еще одним техническим результатом, реализуемым предлагаемой системой предоставления услуг абонентам мобильных телефонов, является реализация возможности оплаты товаров и услуг абонентами по любой схеме оплаты с помощью любого мобильных телефонов.

Также, еще одним техническим результатом, реализуемым предлагаемым изобретением, является предоставление возможности уведомления абонента об осуществляемых платежах в реальном времени.

Кроме того, техническим результатом, реализуемым предлагаемым изобретением, является предоставление абонентам доступа в платежную систему при помощи мобильного телефона, таким образом, абонент может осуществлять любые платежи, используя несколько счетов в разных банках и несколько карточек разных платежных систем и/или пластиковых карточек, в режиме самообслуживания, имея только мобильный телефон.

Еще одним техническим результатом является обеспечение высокого уровня безопасности осуществления электронных платежей.

Также, техническим результатом, реализуемым предлагаемым изобретением является упрощение осуществления платежей абонентами.

Кроме того, еще одним техническим результатом является организация иерархии дилеров по продаже товаров и услуг сотовых операторов и других поставщиков услуг и расчет между ними при помощи мобильных телефонов.

И еще одним техническим результатом, реализуемым предлагаемым изобретением является предоставление возможности взаимодействия между поставщиками товаров и/или услуг и покупателями через мобильные телефоны посредством сети Интернет.

Указанные технические результаты реализуются системой предоставления услуг абонентам мобильных телефонов, содержащей, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с N серверами предоставления услуг, причем соединению мобильного телефона с сервером предоставления услуги соответствует клавиша активации соединения, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом по меньшей мере один мобильный телефон по меньшей мере одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

В предпочтительном варианте выполнения предлагаемой системы предоставления услуг абонентам мобильных телефонов, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг соединены с сетью передачи данных через межсетевой экран.

Указанные технические результаты осуществляются также вариантом выполнения системы предоставления услуг абонентам мобильных телефонов, содержащей, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с сервером предоставления услуг, причем каждой услуге, предоставляемой сервером предоставления услуг абонентам мобильных телефонов, соответствует клавиша активации соответствующей услуги, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайрингу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом по меньшей мере один мобильный телефон по меньшей мере одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

Запрос услуги может передаваться от мобильного телефона серверу предоставления услуг в виде SMS-сообщения, MMS-сообщения или через сеть Интернет посредством протокола WAP или посредством услуги передачи данных GPRS или EDGE.

Детальное раскрытие изобретения.

Обеспечение возможности пользования предлагаемой системой с помощью мобильного телефона обеспечивается установленным на нем программным обеспечением (ПО) «E-CASH-MIDLET клиентская часть системы E-CASH для мобильных телефонов» (ECASH мидлет) (см. свидетельство о регистрации программы для ЭВМ №2008616045).

ПО ECASH Мидлет может быть использовано в любой системе сотовой связи, независимого от сотового оператора. Данное ПО позволяет осуществлять обмен данными с сервером предоставления услуг, а также с процессингом системы ECASH.

Интерфейс ПО ECASH мидлет позволяет вывести в основное меню мобильного телефона абонента или на «рабочий стол» телефона. Имеется возможность вывести несколько функций, реализуемых ПО ECASH мидлет, запускающихся с помощью соответствующих этим функциям кнопок, встроенным в основное меню мобильного телефона абонента. Предпочтительно, в основное меню мобильного телефона абонента или на «рабочий стол» мобильного телефона выводится четыре кнопки, реализующие соответствующие функции. Например: кнопка №1 - активация абонентом карты члена клуба системы ECASH путем отправки SMS-сообщения на сервер клуба ECASH; кнопка №2 - кнопка SOS, реализующая функцию вызова (обычным телефонным звонком) контакт-центра (без набора номера, номер уже заведен в программу) системы ECASH для обеспечения поддержкой абонентов системы ECASH. Поддержка абонентов может включать в себя, например, связь с техническим центром системы ECASH, осуществлять соединение с экстренными службами, обеспечивать аварийную эвакуацию автомобиля абонента и т.д. Данная функция позволяет абонентам не запоминать различные телефонные номера служб и номер телефона службы поддержки системы ECASH; кнопка №3 - реализует функцию предоставления дополнительных услуг (специальных предложений) для абонентов, зарегистрированных на сервере клуба ECASH (посылку запроса на сервер клуба системы ECASH и, например, получения от сервера клуба системы ECASH SMS или ММС сообщений с доступными дополнительными услугами). Кнопка №4 реализует функцию услуги навигации, при нажатии на кнопку №4 с мобильного телефона через сервер клуба системы ECASH на сервер навигационной системы отправляется запрос для определения местонахождения абонента и в ответ на мобильный телефон абонента отправляется сообщение, включающее в себя карту с указанием места нахождения абонента.

Для телефонов, поддерживающих Java приложение (JAVA MIDP 2.0) и Интернет-соединения (GPRS или EDGE), существует программное обеспечение ECASH Мидлет, использующее библиотеки G2ME. Это программное обеспечение является абонентской частью процессинга ECASH, устанавливаемое на мобильный телефон абонента. Это программное обеспечение с открытым кодом и не содержит никаких секретных величин. Данное ПО является одинаковым для всех типов мобильных телефонов и всех абонентов.

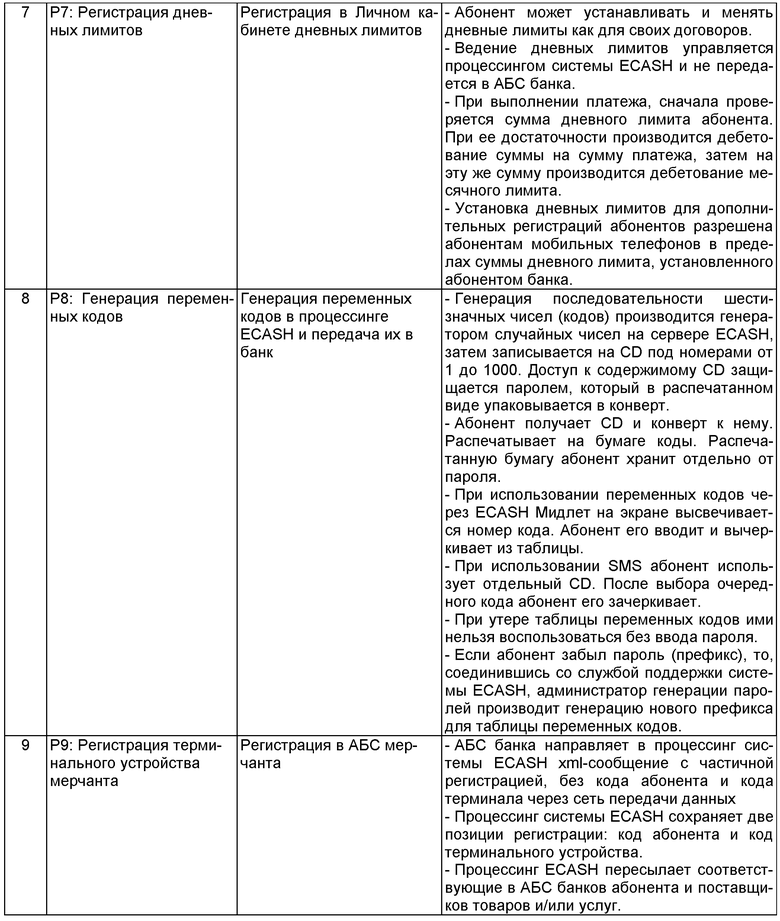

Персонализация ECASH Мидлета абонентом на мобильном телефоне происходит при запуске данного ПО и организации диалогового режима работы через сеть передачи данных ECASH Мидлета с процессингом системы ECASH после ввода абонентом секретных величин: имени пользователя (логина) и пароля (кода пользователя) (ППИН). Предпочтительно, каждая операция доступа к банковскому счету подтверждается вводом 6-цифрового переменного кода, генерация которого производится с помощью устройства-брелока VASCO eToken (полнофункциональный аналог смарт-карты, подключающийся через USB порт). В этом случае, идентификация абонента при выполнении операции происходит при идентификации переменного кода абонента сервером VASCO eToken (устройство, к которому через USB порт подключено устройство-брелок VASCO eToken, через сеть передачи данных соединено с сервером VASCO eToken). Каждый брелок VASCO eToken связан с Личным кабинетом соответствующего абонента. При завершении работы ECASH Мидлета оперативная память телефона, используемая при работе ECASH Мидлета, очищается. Таким образом, никакие персональные данные абонента не остаются в памяти мобильного телефона.

В случае утери или кражи телефона постороннее лицо не сможет выполнить платеж, т.к. не обладает информацией о секретных параметрах держателя телефона, а также не имеет брелока VASCO eToken.

ECASH Мидлет реализует набор операций, поддерживаемых процессингом системы ECASH для мобильных телефонов. Эти операции выполняются над данными абонента, получаемыми из Личного кабинета абонента следующим образом.

Абонент запускает ECASH Мидлет нажатием на имя Мидлета - ECASH. ECASH мидлет предлагает абоненту вести номер его мобильного телефона, связанный со счетом системы ECASH и ППИН, т.е. логин и пароль для входа в Личный кабинет абонента, хранящийся в процессинге системы ECASH. Абонент вводит эти величины. ECASH Мидлет посылает через сеть передачи данных (например, Интернет, через GPRS) запрос процессингу системы ECASH в Личный кабинет абонента, процессинг системы ECASH выбирает данные подключившегося абонента, предварительно им зарегистрированные (например, лицевые счета поставщиков услуг и параметры платежа и т.п.). Затем после получения этих данных от процессинга системы ECASH через GPRS на мобильный телефон абонента, ECASH мидлет загружает эти данные как параметры абонента для выполнения функций на мобильном телефоне абонента.

В связи с тем что в качестве идентификатора абонента при его доступе к счету может использоваться одноразовый переменный код, то этот идентификатор не требует шифрования. Вся транзакция, содержащая команду доступа к счету, перед отправкой на процессинг системы ECASH макируется мастер-ключом. Это обеспечивает проверку целостности транзакции при получении ее процессингом системы ECASH с идентификацией мастер-ключа, связанного с Личным кабинетом соответствующего абонента. Таким образом, «чужие» или «разрушенные» транзакции отвергаются сервером ECASH.

Обеспечение безопасности проведения платежей с помощи ПО ECASH мидлет осуществляется следующим образом. GPRS пакет, включающий информацию о платеже, от мобильного телефона абонента принимается сотой оператора, затем происходит его маршрутизация на IP адрес сервера сотового оператора. Телекоммуникационный провайдер сотового оператора выбирает конечный IP адрес доставки пакета (адрес процессинга системы ECASH) и производит его маршрутизацию на этот IP адрес (адрес процессинга системы ECASH). Далее процессинг сервера ECASH производит обработку информации, осуществляет обмен сообщениями с соответствующими блоками и устройствами предлагаемой системы для осуществления платежа (транзакции) и, в случае успешно проведенного платежа информация о нем отсылается на мобильный телефон абонента. Таким образом, Мидлет полностью не зависит от сотового оператора и может работать с любым оператором, а также ПО ECASH Мидлет при работе через сотовых операторов использует только их телекоммуникационную среду и не оставляет секретной информации на серверах сотовых операторов, которая может использоваться для мошенничества.

Инфраструктура ПО ECASH мидлет, устанавливаемого на мобильном телефоне абонента предлагаемой системы ECASH, включает в себя две стороны: платежную систему абонента и систему получателей платежей абонента: поставщиков товаров и/или услуг (например, магазинов).

Для упрощения проведения платежей абонент системы ECASH может свой список получателей платежей и магазинов, дать им имена и осуществлять платеж через сеть Интернет.

Аналогично номеру банковского счета, абонент системы ECASH может быть связан с номером пластиковой карточки, обеспечивая третий уровень доступа к банковскому счету (через карточку), что повышает степень безопасности.

Абонент по запросу может получать по телефону всю информацию о счетах в банке, т.е. абонент имеет полное банковское самообслуживание.

С каждым счетом по эмиссии связан номер телефона абонента, с каждым счетом по эквайрингу связан счет магазина (поставщика товаров и/или услуг).

В отличие от систем оплаты с помощью пластиковых карт, абонент предлагаемой системы ECASH может иметь счет в любом банке, который не обязательно включать в систему ECASH в качестве банка-эквайрера. Весь контроль за операциями абонентов осуществляет процессинг системы ECASH, а поставщик товаров и/или услуг получает только возмещение.

Каждый абонент, обслуживающийся в процессинге ECASH, имеет собственный платежный инструмент управления банковскими счетами, банковскими карточками и счетами поставщиков услуг. Этот инструмент называется Личным кабинетом. Личный кабинет представляет собой персональную web-страницу статистики абонента (для каждого абонента существует свой Личный кабинет), где каждый абонент может посмотреть свою регистрационную информацию в системе ECASH, информацию о состоянии счета, информацию об осуществленных платежах и т.д. Информация, доступная через Личный кабинет, предоставляется через процессинг системы ECASH. Доступ в Личный кабинет возможен через любой персональный компьютер или мобильный телефон через Интернет (например, по адресу: https://bank.e-cash.ru). В Личном кабинете регистрируются имена банковских счетов, имена карточек, выбираются списки поставщиков услуг, регистрируются лицевые счета и параметры поставщиков услуг. В Личном кабинете можно посмотреть выписку по проведенным операциям, сделать запрос при возникновении проблемы при проведении платежа и получить ответ. Если абонент не работает в сети Интернет, то Личный кабинет может не использоваться. В этом случае все необходимые регистрации абонента производятся на сервере банка абонента для обслуживания через мобильный банк (с помощью мобильного телефона), при этом все зарегистрированные имена банковских и лицевых счетов могут передаваться абоненту в договор поставки услуги мобильного банка.

Кроме того, если абонент не работает в сети Интернет, то его регистрация и дальнейшая работа в предлагаемой системе производится с помощью услуги дистанционного банковского обслуживания (ДБО).

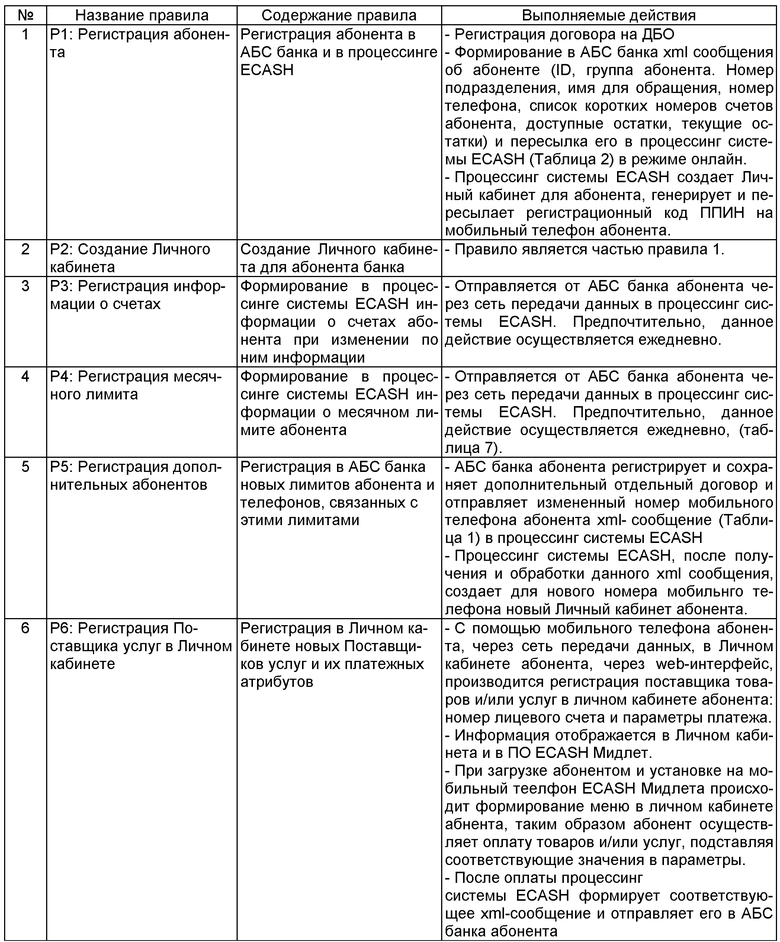

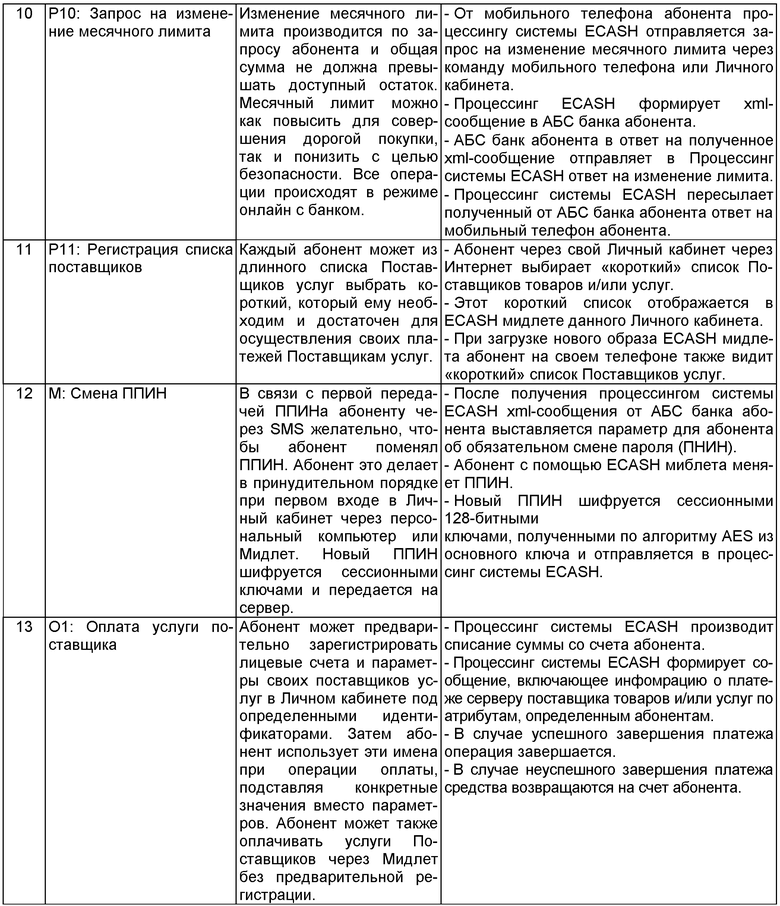

В случае использования мобильного банка или ДБО, регистрационные данные абонента (ClientInfo) посредством автоматизированной банковской системы (АБС) банка абонента передают через сервер банка абонента в процессинг системы ECASH, при этом регистрационные данные абонента содержат информацию о банковских счетах абонента, которые будут использоваться абонентом в мобильном банке, таким образом в процессинге системы ECASH формируется файл регистрации абонента. В данном файле указывается ID абонента и список его счетов с платежными лимитами, доступными остатками и другими реквизитами по каждому счету. Файл сохраняется в процессинге системы ECASH.

После регистрации абонента в процессинге ECASH на мобильный телефон абонента поступает сообщение (например, в виде SMS-сообщения) от процессинга системы ECASH посредством сети передачи данных мобильного оператора абонента, содержащее номер Личного кабинета и ППИН. При первом входе в Личный кабинет абонента через мобильный телефон или персональный компьютер абоненту в принудительном порядке требуется ввести новый код регистрации абонента системы ECASH (ППИН), который отправляется на сервер банка абонента и АБС банка абонента. Данный код предварительно передается абоненту посредством персонального средства строгой аутентификации и хранения данных, аппаратно поддерживающее работу с цифровыми сертификатами и электронно-цифровыми подписями (например, eToken, в виде USB-ключа или смарт-карты), обеспечивающем генерацию одноразовых паролей, обеспечивая возможностью абонентов мобильного банка предлагаемой системы ECASH обмена данными с данной системой посредством SMS-сообщений. В ответ на полученное сервером и АБС банка абонента, абоненту отсылается ответное сообщение, содержащее код пользователя системы ECASH.

После регистрации абонента и его счетов, а также их кодирования идентификаторами идентификаторы банковского счета отображаются в Личном кабинете. Регистрацию лицевых счетов поставщиков услуг абонент производит через Интернет. Регистрация лицевых счетов поставщиков услуг может производиться как с помощью персонального компьютера, так и с помощью мобильного телефона.

Взаимодействие между банком и процессингом системы ECASH осуществляется через интерфейс системы ECASH Gate Way (шлюз), который обеспечивает взаимодействие через сеть передачи данных (например, сеть Интернет) между процессингом системы ECASH и АБС банка абонента. Таким образом, между процессингом системы ECASH и АБС банка абонента производится обмен сообщениями, включающими состояние счетов, лимиты, ID новых абонентов системы ECASH, мобильных телефонов абонентов и их номеров телефонов, подключаемых абонентом к его счету в системе ECASH. Кроме того, процессинг системы ECASH передает через сеть передачи данных в АБС банка сообщения, включающие информацию о зарегистрированных абонентом в Личном кабинете абонента новых Поставщиков товаров и/или услуг. При этом в АБС банка абонента сохраняется информация параметров оплаты после операции оплаты услуги.

При денежных переводах на другие счета абонента, например, Университета, на счета магазинов, посещаемых абонентом, абонент посредством мобильного банка или через сеть Интернет отправляет в процессинг системы ECASH и в АБС банка абонента сообщение, включающее информацию о платежном поручении, присваивая данному платежному поручению идентификационный номер. Идентификационный номер сохраняется в системе и отображается в Личном кабинете, а также в мобильном телефоне абонента для последующего отображения в программном обеспечении по вышеупомянутому свидетельству о регистрации программы.

Таким образом, абонент посредством мобильного телефона производит обмен сообщениями через сеть передачи данных с процессингом системы ECASH и АБС банка абонента, осуществляя оплату своих личных услуг и своих покупок в личных магазинах.

Все блоки и устройства заявленной системы, кроме мобильного телефона абонента, реализованы с помощью программно-аппаратного комплекса (ПАК) (серверов). Аппаратная часть каждого сервера может быть выполнена на базе ЭВМ. Программная часть предназначена для обработки и интерпретации для последующего приема и передачи данных аппаратной частью ПАК. Все блоки и устройства заявленной системы соединены между собой через сеть передачи данных. Предпочтительно, обмен сообщениями между блоками и устройствами предлагаемой системы соединены с сетью передачи данных через межсетевые экраны (firewall), также реализованный на базе сервера. Межсетевой экран осуществляющий контроль и фильтрацию проходящих через него сетевых пакетов на различных уровнях в соответствии с заданными правилами, обеспечивая высокий уровень безопасности.

В функции процессинга системы ECASH входит ввод и хранение данных об абонентах (предпочтительно предусмотрена возможность экспорта и импорта данных по абонентам из базы данных (например, 1C); ведение счетов абонентов; электронная персонализация счетов абонентов (запись изменений информации об абоненте): ведение всей базы счетов абонентов, обработка информации по транзакциям, выдача отчетности с последующей возможностью экспорта данных о транзакциях и сохранение этих данных в базе данных; ведение баз данных счетам абонента и осуществленным им транзакциям; формирование и обмен данными с другими процессингами, эмитентами; организация расчетов по счетам, проведение, организация взаиморасчетов между абонентами системы ECASH; формирование отчетов; администрирование абонентов; мониторинг и управление безопасностью системы; ведение протокола событий.

На серверах АБС банков абонентов, программная часть основана на промышленной СУБД (например, БД Oracle под управлением операционной системы Windows или Unix). АБС банка осуществляет учет, прогнозирование и анализ доходов финансовых операций. На уровне сделок в АБС осуществляется учет договоров абонентов, лимитов абонентов, функций доступных абоненту, прогноз процентов по счетам абонентов, выполнение пролонгации, просрочек и т.д. По заданным графикам АБС банка отслеживает даты начисления и оплаты процентов, даты выдачи, возврата кредитов и сообщает абонентам о необходимости выполнения соответствующих операций.

Процессинг системы ECASH соединены по меньшей мере с одним сервером карточного процессинга для обеспечения возможности абонентов системы ECASH осуществлять платежи по счетам, привязанным к пластиковым карточкам абонента. Сервер карточного процессинга осуществляет обработку и рассылку абонентам расчетов информации по операциям с пластиковыми картами абонентов.

Сервер Gate Way процессинга системы ECASH является сервером, обеспечивающим интерфейс для взаимодействия через сеть передачи данных между АБС банков и процессингом ECASH для организации онлайновой услуги Мобильного банка для абонентов банка. На сервере Gate Way для АБС банка и хранится набор xml-сообщений, которые через сеть передачи данных отправляются из АБС банка в процессинг системы ECASH. Обмен данными между АБС банка и процессингом системы ECASH происходит по протоколу (правилам), описанным ниже.

Сервер Gate Way системы ECASH осуществляет следующие функции: регистрация абонента - держателя карточки по эмиссии; регистрация поставщика товаров и/или услуг - держателя карточки по эквайрингу; предварительная авторизация (обработка предварительных авторизационных запросов от мобильного телефона абонента с целью проверки его регистрации в процессинге системы ECASH как абонента-держателя карточки с формирование кода авторизации); формирование авторизационных запросов по эмиссии в сервер Gate Way карточного процессинга по эмиссии, получение ответа на авторизацию и пересылка ответа абоненту мобильного телефона; формирование авторизационных запросов по эмиссии в сервер Gate Way карточного процессинга по эквайрингу, получение ответа на авторизацию и пересылка ответа абоненту мобильного телефона; формирование авторизационных запросов по эквайрингу, получение ответа на авторизацию и пересылка ответа серверу поставщика товаров и/или услуг; регистрация абонентов и терминального серверов карточного процессинга, принимающих оплату через мобильные телефоны; регистрация серверов поставищиков товаров и/или услуг соответствующих им АБС банка поставщиков товаров и/или услуг, не имеющих серверов карточного процессинга.

Сервер Gate Way карточных процессингов по эмиссии представляет собой программный комплекс, устанавливаемый на сервере карточного процессинга (возможен вариант реализации предлагаемой системы, в котором сервер Gate Way карточных процессингов по эмиссии устанавливается на сервере процессинга системы ECASH). Сервер Gate Way карточного процессинга осуществляет обмен сообщениями с сервером карточного процессинга по протоколу ISO 8583.

Сервер Gate Way карточных процессингов по эквайрингу представляет собой программно-аппаратный комплекс, установленный на сервере процессинге ECASH и работающий по протоколу процессинга-эквайрера. Эквайрер - это банк, осуществляющий весь спектр операций по взаимодействию с точками обслуживания счетов абонентов, которая состоит из терминалов в торгово-сервисной сети и/или банкоматов. При получении данных о произведенных платежах, сервер Gate Way карточных процессингов по эквайрингу направляет в процессинг системы ECASH соответствующее сообщение для информацирования о проведенном платеже.

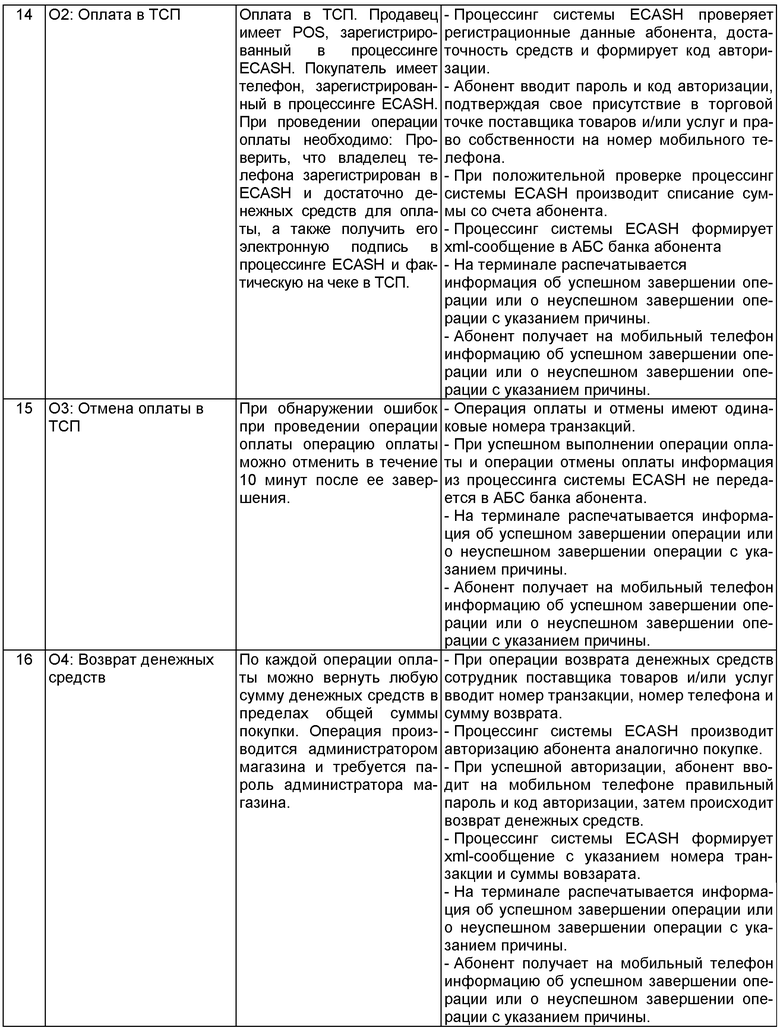

Процессинг системы ECASH с помощью сервера Gate Way карточного процессинга по эквайрингу предоставляет абонентам - держателям пластиковых карточек использование мобильных телефонов для проведения операций самообслуживания при оплате услуг поставщиков товаров и/или услуг, имеющих договор с процессингом ECASH, а также выполнения покупок как при личном присутствии абонента (face-to-face), но без предъявления карточки, так без необходимости присутствия абонента, без предъявления пластиковой карточки и без присутствия держателя пластиковой карточки (not face-to-face) (в случае, если абонентом используется пластиковая карточка, зарегистрированная на третье лицо).

Для операций not face-to-face информация о процессинге системы ECASH регистрируется на сервере соответствующего карточного процессинга в качестве мерчанта с кодом МСС 4829 (Money Transfer - Merchant), TCC U (Unique Transaction Quasi-Cash Disbursement). Претензионная работа ведется в соответствии с Chargeback Guide (Chapter 2).

Торговые терминалы, а также терминалы карточного процессинга, принимающие платежи по мобильному телефону, регистрируются на сервере карточного процессинга как мерчанты банков, обслуживаемых в карточном процессинге. В этом случае формируется авторизационная транзакция по эмиссии без предъявления карточки и с наличием держателя карочки. Платежи в торговых точках процессинга ECASH и в торговых точках банков, не входящих в карточный процессинг, выполняются с авторизационным запросом от мерчанта МСС 4829.

Также, процессинг системы ECASH соединен через сеть передачи данных (предпочтительно, через сеть Интернет) с по меньшей мере одним сервером поставщика товаров и/или услуг. Сервер поставщика товаров и/или услуг, обеспечивает необходимый набор функций для ведения электронной коммерции. Программная часть ПАК сервера поставщика товаров и/или услуг включает совокупность программных модулей, каждый из которых отвечает за определенную часть функций, при этом упомянутые программные модули могут быть одновременно подключены в оперативном режиме. Программная часть сервера поставщика товаров и/или услуг может быть реализована на базе программного обеспечения (ПО) osCommerce («Open Source Commerce»). ПО osCommerce может быть установлено на любом веб-сервере с поддержкой РНР и MySQL и является свободным программным обеспечением с GNU General Public License. Информация о товарах и/или услугах поставщика товаров и/или услуг доступна абоненту через сеть Интернет в интерактивном режиме и включает в себя информацию о товарах и/или услугах. Сервер поставщика принимает от абонентов заказы на покупку, предлагая пользователю расчет за осуществляемые покупки через процессинг системы ECASH.

Серверы поставщиков товаров и/или услуг подключены через сеть передачи данных к АБС банка, в которых у соответствующих поставщиков товаров и/или услуг открыт счет (АБС банка поставщиков товаров и/или услуг)

Сервер поставщика товаров и/или услуг обеспечивает: многоязычный интерфейс; поддержку неограниченного количества предлагаемых продуктов и разделов категорий; резервное копирование и восстановление данных; ведение статистики товаров и абонентов; регистрацию абонентов; хранение заказов абонентов в своей базе данных; хранение истории заказов абонентов; безопасность передачи данных с поддержкой SSL (Secure Sockets Layer); поддержку оплаты товаров и/или услуг посредством системы ECASH; расчет цены доставки товара и/или услуги абоненту на основе веса и цены товара, зоны доставки.

Более подробно, обмен сообщениями между серверами предлагаемой системы и мобильным телефоном абонента для осуществления платежей абонентом системы ECASH происходит следующим образом.

Интерфейсом системы ECASH на мобильном телефоне абонента является программное обеспечение ECASH мидлет, т.е. обмен данными между мобильным телефоном абонента и процессингом ECASH производится через упомянутое программное обеспечение.

При выполнении каждой операции на мобильном телефоне по управлению счетом в системе ECASH, в целях обеспечения выского уровня безопасности, абонент вводит PIN, который проверяется процессингом ECASH.

При осуществлении платежа абонентом через мобильный телефон процессинг системы ECASH проверяет наличие у абонента Личного кабинета, наличие счета в системе, состояние соответствующих банковских счетов, достаточность денежных средств на счетах. При успешном выполнении операции в процессинге системы ECASH формируется положительный ответ с кодом 00 и возвращает через сеть передачи данных положительный ответ абоненту на его мобильный телефон как результат операции. При этом на мобильном телефоне отображается соответствующая информация о возможности осуществления платежа.

При неуспешной авторизации абонента процессинг системы ECASH формирует авторизационный ответ с кодом 01 («Отсутствие регистрации абонента в банке») или с кодом 02 («Неправильный PIN»). Процессинг системы ECASH отправляет на телефон абонента сообщение «Отсутствие регистрации абонента в банке» или «Неправильный PIN». Аналогичное сообщение направляется на сервер поставщика товаров и/или услуг, на котором абонент осуществил заказ товаров и/или услуг. При этом на мобильном телефоне отображается соответствующая информация о причине невозможности осуществления платежа.

При успешной авторизации абонента в процессинге системы ECASH и недостатке средств на счете абонента процессинг системы ECASH формирует авторизационный ответ с кодом 03 («Недостаточно средств на счете абонента»). Процессинг системы ECASH отправляет через сеть передачи данных на мобильный телефон абонента соответствующее сообщение «Недостаточно средств на счете абонента».

Упомянутые выше сообщения с кодом 00, 01, 02 и 03 могут также пересылаться через сеть передачи данных и сеть мобильного оператора на мобильный телефон абонента в виде SMS-сообщения.

Абонент может со своего счета системы ECASH оплачивать также услуги сотовых операторов, Интернет-провайдеров, провайдеров телевидения и услуги ЖКХ, интегрированных в процессинг ECASH, после предварительной регистрации лицевых счетов этих поставщиков услуг в Личном кабинете, используя любой тип телефонного аппарата как без Java-приложения, так и с Java-приложением. Каждая операция обращения к счету в системе ECASH для идентификации абонента требует ввода PIN.

Абонент может с помощью мобильного телефона выполнять денежные переводы. Для этого абонент входит в Личный кабинет, с помощью web-интерфейса личного кабинета производит заполнение шаблона перевода и присваивает имя данному шаблону (платежному поручению). После этого имя платежного поручения отображается в Личном кабинете абонента, и абонент может выполнять денежные переводы как через Интернет, так и через мобильный телефон.

Абонент может с помощью мобильного телефона оплачивать покупки как в традиционных магазинах, так и в Интернет-магазинах, представленных серверами поставщиков товаров и/или услуг, так и покупки в торговых автоматах (Вендинг-машинах).

Абоненты, у которых существует счет, соответствующий пластиковой карточке, подписывают дополнительное соглашение с банком на дополнительное обслуживание через Мобильный банк. После регистрации дополнительного соглашения АБС банка абонента, в котором зарегистрирована пластиковая карта, через Web-интерфейс сервера Gate Way карточного процессинга выполняет регистрацию абонента: отправляет через сервер Gate Way на процессинг системы ECASH номер пластиковой карточки абонента и номер мобильного телефона абонента.

Процессингом системы ECASH, после проверки номера пластиковой карточки абонента и его номера мобильного телефона, автоматически создается Личный кабинет абонента.

Именем пользователя для входа в Личный кабинет абонента может быть номер телефона абонента, а паролем - регистрационный код ППИН, который высылается абоненту процессингом системы ECASH на мобильный телефон через SMS-сообщение.

При этом дополнительно, для абонента, у которого в процессинге системы ECASH зарегистрирована пластиковая карточка, в Личном кабинете абонента отображаются последние четыре цифры номера карточки абонента.

Обмен информацией между сервером Gate Way процессинга системы ECASH и сервером карточного процессинга происходит по протоколу ISO 8583 для выполнения авторизационных запросов по эмиссии. Информция о процессинг системы ECASH регистрируется и сохраняется на сервере карточного процессинга (предпочтительно, с кодом МСС 4829 (Money Transfer - Merchant), TCC U (Unique Transaction Quasi-Cash Disbursement). Претензионная работа ведется в соответствии с Chargeback Guide (Chapter 2).

При выполнении платежей абонентом с помощью мобильного телефона через процессинг системы ECASH происходит авторизационный запрос на сервер карточного процессинга и списание суммы с соответствующего счета абонента (со счета, соответствующего пластиковой карточке абонента). Затем через сеть передачи данных производится отправление сообщения соответствующему серверу поставщика товаров и/или услуг, включающее информацию о произведенном платеже. После получения соответствующим сервером поставщика товаров и/или услуг, транзакция завершается и затем сервер поставщика товаров и/или услуг через сеть передачи данных отсылает сообщение, включающее информацию об успешно завершенном платеже абонентом процессингу системы ECASH, который отправляет соответствующее сообщение на мобильный телефон абонента об успешном завершении операции (например, в виде SMS-сообщения). При неуспешном платеже от процессинга системы ECASH на сервер карточного процессинга отправляется авторизационное сообщение (Reversal), включающее информацию о сумме платежа.

Предпочтительно, в конце дня процессинг системы ECASH формирует отчет (Incoming File) по каждому счету абонентов в соответствующих серверах карточного процессинга. Данный отчет содержит информацию о платежах по каждой пластиковой карточке и пересылает его в соответствующие серверы карточного процессинга.

После обработки Incoming File сервера карточного процессинга формируют сообщения-отчеты для соответствующих АБС банков, на основании которых происходят списания с карточных счетов абонентов и зачисление на Лоро счета (счета поставщиков товаров и/или услуг, у которых абонентами были осуществлены покупки), в соответствующие банки поставщиков товаров и/или услуг. АБС банков поставщиков товаров и/или услуг через сеть передачи данных получают от серверов карточного процессинга соответствующие им файлы-реестры, включающие информацию о зачислении денежных средств со счетов соответствующих абонентов на счета соответствующих поставщиков товаров и/или услуг. На основании этой информации и через сеть передачи данных осуществляется обмен сообщениями, для списания сумм с Лоро счетов абонентов, между АБС банков абонентов, АБС банков поставщиков товаров и/или услуг и серверами карточного процессинга.

Подключение АБС банков поставщиков товаров и/или услуг к серверам карточного процессинга предполагает ежеквартальную отчетность банков перед ЦБ РФ по Инструкции 266П.

Подключение АБС банков поставщиков товаров и/или услуг через карточный процессинг к процессингу ECASH происходит быстрее, чем через подключение АБС банков поставщиков товаров и/или услуг напрямую к процессингу ECASH за счет использования существующей стандартной реализации через форматы Incoming File и их существующей обработки программным обеспечением в процессинге системы ECASH и АБС банков.

Абоненты, имеющие счета в нескольких банках (т.е. информация об абоненте хранится в соответствующих АБС банков) и зарегистрировавшие эти счета в процессинге системы ECASH, могут осуществлять платежи с одного своего счета на другой.

Загрузка и установка ПО ECASH Мидлет может производиться непосредственно с wap-сайта системы ECASH. Загрузка Мидлета происходит по разным сценариям в зависимости от модели телефона. Ниже приведен сценарий для Sony Ericsson P990i.

Ниже описан алгоритм работы абонента банка через ПО ECASH мидлет

Все функции реализованы через меню ECASH мидлет на мобильном телефоне. Абонент предварительно загружает и устанавливает ECASH мидлет в мобильный телефон. Абонент в банке получает регистрационный код (ППИН), брелок eToken для генерации переменных кодов, и пароль для выполнения операций через центр голосовой поддержки.

Далее необходимо запустить ECASH мидлет.

В начале сеанса работы ECASH мидлета, ПО принимает от абонента информацию для его идентификации в процессинге системы ECASH и для загрузки в его телефон образа меню. Образ меню абонента формируется автоматически на основании информации, зарегистрированной через Личный кабинет: имена банковских счетов, имена банковских карточек, имена лицевых счетов поставщиков услуг, короткий список поставщиков услуг, выбранный абонентом из длинного списка поставщиков услуг через Личный кабинет.

В ECASH мидлете также предусмотрено меню «Помощь» для отображения на экране информации о системе ECASH и номеров телефонов службы поддержки абонентов системы ECASH в случае возникновения проблем.

Кроме перечисленных выше операций через мобильный телефон с Мидлетом и с GPRS на телефоне производятся операции: смена PINa, получение выписки по проведенным операциям, прямые денежные переводы без запроса, запрос остатка текущего счета, запрос лимита и любые другие операции, которые может определить банк для своих абонентов.

Кроме того, абонент может воспользоваться услугами предлагаемой системы ECASH даже в случае, если мобильный телефон абонента не поддерживает Java приложения, путем использования SMS-сообщений.

С целью обеспечения безопасности данный режим работ требует предварительной регистрации банковских счетов абонентов и обозначения их идентификаторами. В этом случае при выполнении операций применяется технология использования идентификаторов вместо номеров банковских счетов и номера счетов вне банка не используются.

Также необходима предварительная регистрация лицевых счетов поставщиков услуг и их кодирование идентификаторами.

Также абонент для получения PIN использует брелок eToken, производящий генерацию переменных кодов. Для получения PIN абонент нажимает клавишу на брелоке. Шестизначное число, появившееся на экране брелока, абонент вводит в качестве PIN.

Обмен данными между АБС банка и процессингом системы ECASH происходит по протоколу (правилам), описанным в таблице, приведенной ниже.

Сообщение ClientInfo передается ежедневно из АБС банка абонента в процессинг системы E-CASH. Также сообщение ClientInfo может быть отправлено по инициативе ответственных сотрудников Банка абонента, сразу же после регистрации абонента на АБС банка абонента или после регистрации нового номера телефона и нового лимита абонента.

Строка, максимум 6 цифр

RUR или

USD или

EUR

Тип int(4). 20 цифр с точкой.

Информация о счетах абонента (AccountInfo)

Сообщение передается из АБС банка в процессинг системы Е-CASH ежедневно, а также может передаваться по инициативе ответственного сотрудника банка абонента.

OPEN - счет открыт; CLOSED - счет закрыт.

Информация о платежах (TransactionInfo)

Сообщение передается ежедневно из АБС банка абонента в процессинг системы E-CASH.

D - дебет счета

Сообщения об ошибке (Error)

Сообщение об ошибке передается в случае невозможности обработать прикладное сообщение. На сообщение об ошибке не нужно отвечать. В сообщении передается код ошибки и краткое текстовое описание в зависимости от кода.

Информация о лимитах абонента (LimitInfo)

Сообщение LimitInfo передается ежедневно из АБС банка абонента в процессинг системы E-CASH.

Запрос на изменение лимита (LimitChangeRequest).

Сообщение передается из процессинга системы ECASH в АБС банка абонента непосредственно после получения процессингом системы ECASH сообщение от мобильного телефона абонента, содержащее информацию запроса изменения лимита.

mit.change.request

значение доступного баланса. Если за день проведено платежей больше, чем требуемый лимит, то процессинг системы E-CASH отправляет на мобильный телефон абонента сообщение, содержащее информацию отказа от понижения лимита.

Ответ на изменение лимита (LimitChangeResponse)

Сообщение передается из АБС банка в процессинг системы Е-CASH непосредственно после повышения лимита банком.

Платеж поставщику услуг (SupplierPayment)

услуг

HH:MM:SS.mms

(*) Например, XML-элемент Supplier.Parameters может иметь следующий вид:

<Parameters pay_account="2222222222" date="1108"insurancy="1"/>

Атрибуты отличаются для различных поставщиков:

МосЭнерго:

- pay_account - Номер абонента: 10 цифр

- date - Оплачиваемый период: формат ММГТ

- type - Тип платежа: 1-2 цифры*

- city_pay - Город платежа: 12 - Москва, 14 - Зеленоград

- prev_value - Предыдущее показание счетчика: 0-8 цифр**

- curr_value - Текущее показание счетчика: 0-8 цифр**

- power_consumption - Расход электроэнергии по счетчику: 0-8 цифр**

- Типы платежей

01 - День

02 - Ночь

03 - Безналичная форма оплаты

04 - Оплата по показаниям АСКУЭ

05 - Извещение (день/ночь)

06 - Кор. извещение (день/ночь)

07 - Извещение (день)

08 - Ручное кор. извещение

09 - Извещение (пеня)

10 - Извещение (по исполнительному листу)

11 - Извещение (госпошлина)

12 - Извещение (по юридическому акту)

13 - Оплата по самообслуживанию (ПИК)

14 - Извещение ООО Мосэнергосбыт (ПИК, полуПИК, ночь)

15 - Оплата по самообслуживанию (полуПИК)

- *Пустое поле означает отсутствие счетчика ЖКХ Москва:

- pay_account - Код плательщика: 10 цифр;

- date - Период оплаты: 4 цифры в формате ММГГ (MM - месяц, ГГ - год);

- insurancy - Страховка: 0 - если абонент не оплачивает добровольную страховку, 1 - если оплачивает.

Примечания:

1. Данное сообщение описывает платеж в адрес поставщика услуг из списка, предоставленного Банком.

2. Список Поставщиков услуг и значения Suppliers.Suplier.Type приведены в Приложении к Договору с банком.

Перевод средств на счета по шаблонам, определенным абонентами в банке (Standind_OrderPayment)

Сообщение передается из процессинга системы E-CASH в АБС банка ежедневно.

поля

Изменение информации о постоянных платежных поручениях абонента банка (Standing_OrderChange).

Сообщение передается из АБС банка абонента в процессинг системы E-CASH непосредственно после запроса изменения информации о постоянных платежных поручениях абонента банка.

Сообщение об изменении пароля (PIN) абонента (PINChange)

Сообщение передается непосредственно при запросе изменения пароля абонента от мобильного телефона абонента, от процессинга системы E-CASH в АБС банка абонента.

Структура сообщения о регистрации/перерегистрации мерчанта/устройства(MerchantInfo)

офиса) банка-эквайрера, 4 цифры

Структура сообщения о регистрации/перерегистрации мерчанта/устройства для банка - эмитента (MerchantInfo_ForIssuier)

HH:MM:SS.mms

Структура сообщения о платежах в торгово-сервисной точке для банка - эмитента (MerchantPayment_Issuer).

Строка, максимум 2 цифры

HH:MM:SS.mms

Структура сообщения о платежах в торгово-сервисной точке для банка-эквайрера

HH:MM:SS.mms

Реестр платежей за день (Payment_List_ddmmyyyy)

Сообщение передается раз в день из процессинга системы E-CASH на мобильный телефон абонента в форме отчета. Содержит список всех платежей дня и их итоговую сумму (в случае разных валют - в каждой валюте).

Реестр представляет собой следующий файл:

Имя файла: Payment_List_ddmmyyyy

Изобретение относится к области сетей передачи данных. Технический результат заключается в расширении функциональных возможностей системы предоставления услуг абонентам мобильных телефонов за счет возможности оплаты товаров и услуг по любой схеме оплаты с помощью любых мобильных телефонов, в предоставлении возможности уведомления абонента об осуществляемых платежах в реальном времени и в обеспечении высокого уровня безопасности осуществления электронных платежей. Система содержит, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с N серверами предоставления услуг, соединенные через сеть передачи данных процессинг системы ECASH, сервер Gate Way процессинга системы ECASH, сервер Gate Way карточного процессинга по эмиссии, сервер Gate Way карточного процессинга по эквайренгу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг. 2 н. и 7 з.п. ф-лы, 17 табл.

1. Система предоставления услуг абонентам мобильных телефонов, характеризующаяся тем, что содержит, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с N серверами предоставления услуг, причем соединению мобильного телефона с сервером предоставления услуги соответствует клавиша активации соединения, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер GateWay процессинга системы ECASH, сервер GateWay карточного процессинга по эмиссии, сервер GateWay карточного процессинга по эквайренгу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом, по меньшей мере, один мобильный телефон, по меньшей мере, одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

2. Система по п,1, характеризующаяся тем, что сервер GateWay процессинга системы ECASH, сервер GateWay карточного процессинга по эмиссии, сервер GateWay карточного процессинга по эквайренгу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг соединены с сетью передачи данных через межсетевой экран.

3. Система предоставления услуг абонентам мобильных телефонов, характеризующаяся тем, что содержит, по меньшей мере, один мобильный телефон с установленным программным обеспечением, позволяющим осуществлять соединение мобильного телефона с сервером предоставления услуг, причем каждой услуге, предоставляемой сервером предоставления услуг абонентам мобильных телефонов, соответствует клавиша активации соответствующей услуги, и каждая клавиша активации соединения отображается в основном меню и/или на рабочем столе мобильного телефона, кроме того, система дополнительно содержит соединенные через сеть передачи данных процессинг системы ECASH, сервер GateWay процессинга системы ECASH, сервер GateWay карточного процессинга по эмиссии, сервер GateWay карточного процессинга по эквайренгу, по меньшей мере, один терминал процессинга ECASH, по меньшей мере, один терминал карточного процессинга, по меньшей мере, один сервер поставщика товаров и/или услуг, по меньшей мере, один АБС банка абонента, по меньшей мере, один АБС банка поставщика товаров и/или услуг, при этом, по меньшей мере, один мобильный телефон, по меньшей мере, одного абонента осуществляет через интерфейс упомянутого программного обеспечения через сеть передачи данных обмен информацией с сервером процессинга системы ECASH.

4. Система по п.3, характеризующаяся тем, что активация услуги производится путем нажатия на соответствующую клавишу активации услуги и отправления упомянутым программным обеспечением сообщения запроса услуги, соответствующей нажатой клавише активации услуги, от мобильного телефона через сеть мобильного оператора серверу предоставления услуг.

5. Система по п.4, характеризующаяся тем, что запрос услуги осуществляется путем передачи MMS сообщения.

6. Система по п.4, характеризующаяся тем, что запрос услуги осуществляется путем передачи SMS сообщения.

7. Система по п.4, характеризующаяся тем, что запрос услуги осуществляется через сеть передачи данных посредством протокола WAP.

8. Система по п.4, характеризующаяся тем, что запрос услуги осуществляется через сеть передачи данных посредством услуги передачи данных GPRS.

9. Система по п.4, характеризующаяся тем, что запрос услуги осуществляется через сеть передачи данных посредством услуги передачи данных EDGE.

| Способ и приспособление для нагревания хлебопекарных камер | 1923 |

|

SU2003A1 |

| US 6206283 В1, 27.03.2001 | |||

| СПОСОБ ОСУЩЕСТВЛЕНИЯ МНОГОФАКТОРНОЙ СТРОГОЙ АУТЕНТИФИКАЦИИ ДЕРЖАТЕЛЯ БАНКОВСКОЙ КАРТЫ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОГО ТЕЛЕФОНА В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ ПРИ ОСУЩЕСТВЛЕНИИ МЕЖБАНКОВСКИХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В МЕЖДУНАРОДНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ ПО ПРОТОКОЛУ СПЕЦИФИКАЦИИ 3-D SECURE (ВАРИАНТЫ) И РЕАЛИЗУЮЩАЯ ЕГО СИСТЕМА | 2005 |

|

RU2301449C2 |

| СПОСОБ ПЕРСОНАЛЬНОГО АВТОМАТИЧЕСКОГО ДОСТУПА К РАЗНОРОДНЫМ УСЛУГАМ ЭЛЕКТРОННОЙ КОММЕРЦИИ И СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2005 |

|

RU2303810C2 |