Изобретение относится к системе передачи значения величины. Электронные системы передачи данных предложены для обмена данных между электронными кошельками. Эти кошельки могут иметь много форм, но наиболее удобной формой является интегральная карта (IC), которая включает микропроцессор и набор памяти для по крайней мере набираемой величины. Такие карточки могут быть использованы в так называемых безналичных расчетах, где величина передается в "кошелек" розничного продавца в обмен за товары и услуги.

Таким образом, основным применением такой системы является наделение передаваемой величины эквивалентом денежного расчета. Наличный расчет имеет как преимущества, так и ограничения. Преимущество наличного расчета заключается в том, что небольшие индивидуальные расчеты могут быть осуществлены без специальных соглашений, возникающих между счетами получателя платежа и плательщика. Это не только освобождает систему от значительных нагрузок по передаче данных, но также обеспечивает ананимность сделок. Что является преимуществом в социальной сфере. Многие из ранее предложенных систем передачи данных при безналичном расчете не смогли учесть этих преимуществ наличного расчета и не смогли их осуществить. Система, на которой базируется данное изобретение, раскрыта в описании опубликованного патента N WO 91/16691 и представляет собой систему для передачи данных между электронными кошельками и, таким образом, позволяет поддерживать вышеуказанные преимущества наличного расчета. Система может быть объединена в такую систему, которая обеспечена компьютером, множеством электронных кошельков, устройствами для обмена, причем кошельки могут связываться друг с другом для передачи величины сделок, которые осуществляются не через компьютер, сбрасывающим средством для подключения кошельков, чья величина находится под контролем компьютера, средством исправления для изменения значений величин в кошельках под контролем компьютера, счетчиком величины, одним или более из названных кошельков, являющихся объемными кошельками, которые могут загружаться имеющимися значениями и сбрасываться через счетчик величины. Счетчик величины имеет одну или более записей плвавающей величины, где может быть описано чистое значение, соответствующее объемному кошельку или кошелькам, чистым значением является разница между общими величинами, сброшенными в объемный кошелек или кошельки с общими величинами, полученными из объемного кошелька или кошельков, запись плавающей величины является не характерной для индивидуальных сбросов и получений.

Счетчик величины может иметь интерфейс, посредством чего запись плавающей величины может быть использована по команде таким образом, чтобы создать или убрать величину внутри объемного кошелька или кошелька.

Желательно, чтобы в каждом кошельке было предусмотрено устройство хранения, которое сохраняет запись накапливаемой величины кошелька, и, в каждом кошельке или в соответствующем устройстве для обмена, микропроцессор, сделки проводятся между парами кошельков, один из которых является передающим кошельком, отдающим величину, а другой являются получающим кошельком, принимающим величину, микропроцессоры запрограммированы так, что при каждой сделке запись величины передающего уменьшается на величину суммы сделки, а запись величины получающего кошелька увеличивается на ту же величину суммы сделки.

С помощью введения плавающей записи величины, являющейся не специфичной, сохраняется анонимность сделки и нет необходимости в согласовании счетов пользователей при всех сделках из кошелька в кошелек.

В некоторых ситуациях необходимо гарантировать, что выплата из фондов осуществляется в случае какого-либо исхода. Например, может потребоваться передача величины на основании только того, что эта сумма используется для специальной цели. Примером этого может быть контроль за обменом иностранной валюты. Или например, правительство может захотеть снабжать фондами импортера с условием, что эти фонды могут быть использованы только на установленные товары.

Также, может быть желательным использованием системы передачи величины в виде, работающем с пачкой платежей. Настоящее изобретение старается обеспечить улучшение, посредством которого становятся возможными отдельные платежи и платежи пачками.

В соответствии с изобретением предусматривается система передачи величины, имеющая компьютер, множество электронных кошельков, устройства для обмена, посредством которых могут соединяться кошельки друг с другом при заключении сделок вне линии компьютера, и микропроцессор в каждом кошельке или в соответствующем устройстве для обмена, платежи по сделкам осуществляются между парой кошельков, один из которых - передающий кошелек - посылает величину, а другой - получающий кошелек - принимает величину сделки, микропроцессоры запрограммированы так, что каждая сделка состоит из по крайней мере следующих стадий:

A. Получающий кошелек посылает сообщение: "требование на получение величины".

B. Передающий кошелек формирует сообщение, содержащее величину.

C. Передающий кошелек формирует и хранит сообщение с вручении, которое подтверждает вручение требуемой величины получающему кошельку.

D. Передающий кошелек посылает между стадиями C и B сообщение о вручении.

E. Передающий кошелек посылает сообщение, содержащее величину.

Предпочтительно, чтобы каждый кошелек имел объем памяти, который является протоколом сделок, при формировании сообщения о вручении, оно хранится в протоколе передающего кошелька, и после передачи оно хранится в протоколе получающего кошелька.

До формирования сообщения о вручении передающий кошелек будет создавать сообщение, содержащее величину, и вычитать требуемую величину из своего накопления, эта последовательность действий означает, что даже если сделка прервана после формирования сообщения о вручении, существует гарантия, что требуемые фонды существуют только для передачи получающему кошельку и только ему. Эти фонды более недоступны передающему кошельку. Чтобы завершить сделку, установленная сумма должна быть передана получающему кошельку. При необходимости это может быть осуществлено с помощью передачи в серии сделок через одного или более посредников, которые могут рассматриваться, как держателя фондов субъекта на случай возникновения особых обстоятельств.

Желательно, чтобы кошельки имели устройство, посредством которого сделка между парой кошельков задается уникальным определителем, и микропроцессоры программируются, так, чтобы отвечать на определители с целью предотвращения повторной платы по данной сделке. Тогда не нужно подавать никакой ссылки на компьютер, чтобы определить, использовались ли один и те же "электронные деньги" дважды. В случае возникновения требования на получение суммы обращаются к компьютеру и с помощью определителя сделки становится возможным выяснение того, что не подано ли это требование дважды, относится ли оно к делу или просто касается другой сделки.

Предпочтительно, чтобы определитель сделки посылался с передающего кошелька на получающий, будучи описанным исходя из данных, определяющих получающий кошелек и порядковый номер сделки получающего кошелька или электронную отметку дата/число, полученную из получающего кошелька при предварительном действии "рукопожатия". В этом случае получающий кошелек укажет на совершение сделки и будут отвергнуты любые попытки получения одной и той же записи величины дважды.

Секретность системы требует привлечения техники криптографии для предотвращения мошенничества. Наиболее эффективной криптографической техникой является асимметричная, которая требует различных ключей для шифровки и дешифровки и информации. Одной из хорошо известных и подходящих техник является техника, приписываемая Ривесту (Rivest) Шамиру (Shamir) и Адельману (Adlemon), известная, как RSA система. Предусмотрено, чтобы оба кошелька, связанных вместе, могли использовать RSA систему при работе алгоритма одинаково, сбалансированным образом. Хотя при шифровке по RSA системе требуются относительно более мощные компьютерные возможности, чтобы произвести RSA дешифровку за короткое время. Чтобы преодолеть эту сложность, в интересах экономии и скорости, в соответствии с изобретением предлагается использовать разбалансированную систему, в которой операционные мощности, необходимые кошелькам покупателей, намного меньше, чем мощности, необходимые кошелькам продавцов.

Каждый пользователь криптографической системы с ассиметричным ключом имеет два ключа, называемых общий ключ и секретный ключ. Сообщения к другому шифруются с использованием общего ключа другого, который становится доступен, возможно, с помощью процедуры обмена ключом. Получаемые сообщения дешифруются с использованием локального секретного ключа. Использование общего ключа требует намного меньших компьютерных мощностей, чем использование секретного ключа, поэтому обычно шифровка требует меньших вычислений, чем дешифровка. Следовательно, при применении разбалансированной системы описанного типа целесообразно снять требование, чтобы кошелек покупателя осуществлял обычную RSA дешифровку.

Первым способом снижения криптографической загруженности кошелька покупателя является снабжение его более простой симметричной криптографической системой. Такая система использует один и тот же ключ для шифровки и дешифровки. Примером является криптографическая система DES (стандарт шифровки данных - US FIPS 46, 1976). Кошелек продавца удерживает все возможности RSA системы.

Вторым методом является использование для перевода данных кошельком покупателя, своей собственной системы общий ключ/секретный ключ. При обмене ключами кошелек покупателя посылает свой секретный ключ кошельку продавца. При передаче данных на кошелек продавца кошелек покупателя будет шифровать, используя секретный ключ кошелька покупателя.

Секретность может быть повышена с использованием в процессе передачи электронно заверенных данных, например данных, подписанных в цифровом виде. Каждый кошелек при вводе будет установлен по характерному номеру и будет иметь этот номер, заданный с помощью секретного ключа асимметричной глобальной криптографической системы. Результатам будет глобальная пометка числа и это число хранится в кошельке. Все кошельки будут обладать общим ключем глобальной пары так, что при получении глобального помеченного числа другого кошелька будет возможность проверить, что оно подлинное. Номера можно считать глобально заверенными. Поскольку заключение сделок будет требовать обмена шифровальными ключами, удобно, хотя и не необходимо, договариваться, что будет производиться обмен глобально заверенными числами и шифровальными ключами.

В дальнейшем изобретение будет описываться со ссылкой на соответствующие чертежи:

Фиг. 1. Схема банковской компьютерной системы в соответствии с изобретением.

Фиг. 2. Диаграмма, иллюстрирующая счетчик величины.

Фиг. 3. Диаграмма, иллюстрирующая пример процедуры обмена величиной суммы сделки с использованием полной RSA криптографической системы.

Фиг. 4. Диаграмма, иллюстрирующая пример процедуры обмена величиной суммы сделки с использованием техники передачи секретного ключа.

Фиг. 5. Диаграмма, иллюстрирующая пример процедуры обмена величиной суммы сделки с использованием смешанной RSA/DES криптографической системы.

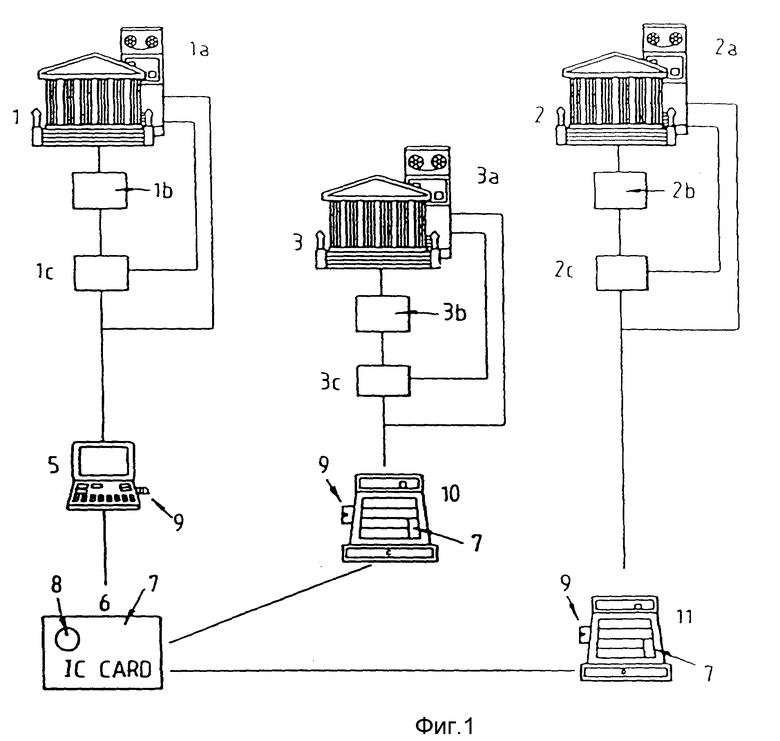

На фиг. 1 показаны три клиринговых банка 1, 2 и 3 с соответствующими компьютерами 1a, 2a и 3a. Компьютеры имеют файлы, содержащие детали расчета клиентов банка - покупателей и продавцов. Каждый компьютер имеет счетчик величины 1b, 2b, 3b, который показывает плавающую запись величины счета. Действующие фонды, представленные с помощью неспецифичных плавающих записей величины, могут быть размещены в одном или в большем количестве банков 1, 2 или 3, или где-либо еще.

Каждый банк имеет объемный кошелек 1c, 2c, 3c, который подключен к соответствующему счетчику величины и который обладает объемом памяти с записью величины суммы кошелька. Терминалы 5 подсоединяются по выбору с помощью телефонной сети к компьютерам 1, 2 и 3. Обычно терминалы 5 могут представлять собой терминалы домашних компьютеров или терминалы, установленные в общественных местах. Покупатели имеют электронные кошельки в виде IC карточек 6. Эти карточки имеют микропроцессоры и объем памяти. В памяти каждой карточки хранится запись величины суммы кошелька 7. Карточки имеют контакты, посредством которых карточки могут взаимодействовать с терминалами 5 через считывающие устройства для карточки 9. С помощью подачи соответствующих запросов с панели терминала покупатель может быть подключен к компьютеру своего банка 1, 2 или 3 и затребовать, чтобы значение величины суммы было записано в его кошелек. Если банк разрешил выполнение требования, то объемный кошелек инструктируется учредить выдачу величины, чтобы ввести в запись кошелька 7 величину в соответствии с запросом. Теперь карточка готова для использования.

В дальнейшем электронные кошельки помещают в терминалы 10, 11, оборудованные считывающими устройствами IC карточек, расположенных в различных местах торговли. Чтобы использовать свою карточку покупатель вручает ее продавцу, затем карточку вставляют в считывающее устройство. Вводится требуемая величина сделки и, в соответствии с содержимым кошелька, уменьшается записанная величина 6 на величину суммы сделки. Запись величины суммы кошелька, находящего внутри терминала 10 или 11 увеличивается на то же значение величины сделки. Покупатель берет свой товар и волен использовать карточку вплоть до полной траты всей величины, записанной в его кошельке, на оборудовании другого продавца.

Периодически продавец может возвращать себе величину, представленную в записи величины кошелька, содержащегося в терминале 10 или 11, независимо от личности покупателя и без представления каких-либо деталей отдельных сделок, сумма от которых составила общую набранную величину. Это может быть осуществлено с помощью подключения терминалов 10 или 11 к соответствующему банку продавца 1, 2 или 3 и требования возвращения величины суммы сделок. Компьютер банка осуществляет операцию возврата, которая забирает величину из кошелька терминала. Банковский компьютер пополняет фонды счета продавца. Счетчики величины формируют базис для проведения контроля за общим значением величины в процессе оборота во всех кошельках и для распределения на соответствующей основе фондов, составляющих общую величину.

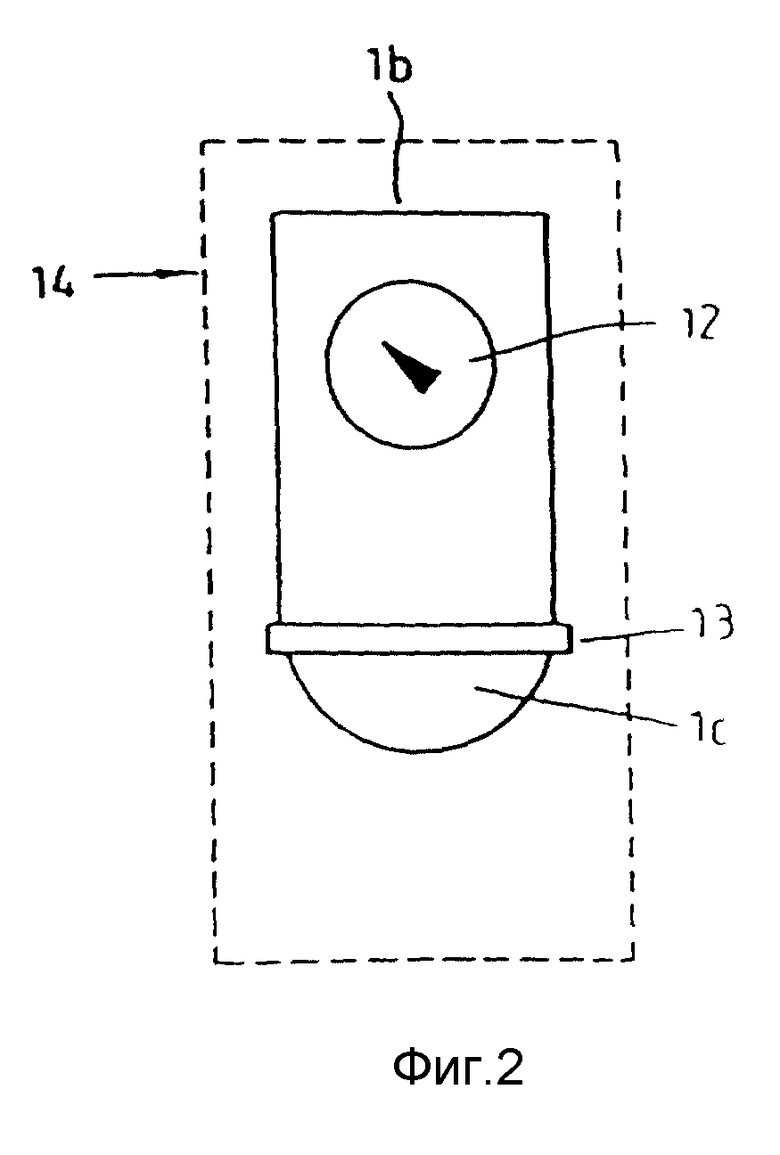

Объемные кошельки 1c, 2c, 3c отличается от других кошельков тем, что в дополнение к заключению сделки от кошелька к кошельку, они могут содержать величину, загружаемую или сбрасываемую через счетчик величины. Во всех других отношениях кошельки являются технически подобными, это ясно в частности из того, что при сделках с другими кошельками (по линии) объемный кошелек использует ту же криптографическую технику, что и при заключении сделок между кошельками вне линии. Фиг. 2 демонстрирует счетчик величины, содержащий индикатор 12, который показывает плавающую запись величины. Это, в данном случае, точное значение суммы, поступающей на объемный кошелек 1c, эта величина являются разницей между общим значением величин, сброшенных через счетчик, и общим значением величин, вернувшихся через счетчик. Ценится то, что отдельные грубые сбросы и получения величины могут быть указаны также хорошо или вместо точной величины, легко осуществимо получение точной величины из округленных величин, даже если это прямо не указано. Связь 13 между счетчиком величины и каждым из его объемных кошельков секретная. Кошелек может физически прилегать к счетчику величины, а секретность осуществляется с помощью физических замков и т.п. В качестве альтернативы, объемный кошелек может быть удален от счетчика величины, а секретность осуществляться с помощью техники криптографии. Важно осуществить гарантию того, что счетчик величины всегда точно представляет величину, представленную в объемном кошельке и что нельзя произвести приближение в мошеннических целях. Каждый счетчик величины имеет интерфейс 14, который может быть связан с банковской компьютерной системой, или клавишное устройство. Уполномоченный персонал может вводить величины, которые нужно добавить или отнять из плавающей записи величины, что представляет собой создание или уничтожение циркулирующей величины. Таким образом, циркулирующая величина может быть помещена в объем, возможно каждый день, вместо помещения по требованию в ответ на индивидуальные запросы и заявки.

Использование плавающей записи величины таким способом дает возможность данным действующим терминалам обмениваться величиной между покупателями и продавцами, продавцами и покупателями и между покупателями и покупателями вне линии компьютера и без необходимости поддерживать большое количество счетов или входить в подробности счета, чтобы уладить все счета.

Сами покупатели могут использовать записи величин в кошельках при обмене друг с другом или при займах у продавцов. Предусмотрено, чтобы записи величины кошелька могли быть переданы на индивидуальные счета из плавающей записи величины с помощью процедуры заявки, подобным образом, как и при заявках продавца. Кошельки могут быть использованы в международном масштабе с помощью загрузки в них различных сумм в валюте. Предусмотрено, что каждая страна или группа стран будет содержать плавающую запись величины в соответствующей валюте. Просьба покупателя о наполнении его кошелька иностранной валютой может быть осуществлена на его домашнем счету с помощью снятия соответствующей суммы в собственной валюте и увеличения соответствующей плавающей записи величины в иностранной валюте.

Запись величины кошелька может быть обращена по требованию в любую валюту, обращение производится по соответствующему курсу и переводит величину плавающей записи суммы в одной валюте в другую валюту, так же осуществляется соответствующий перевод фондов между валютами.

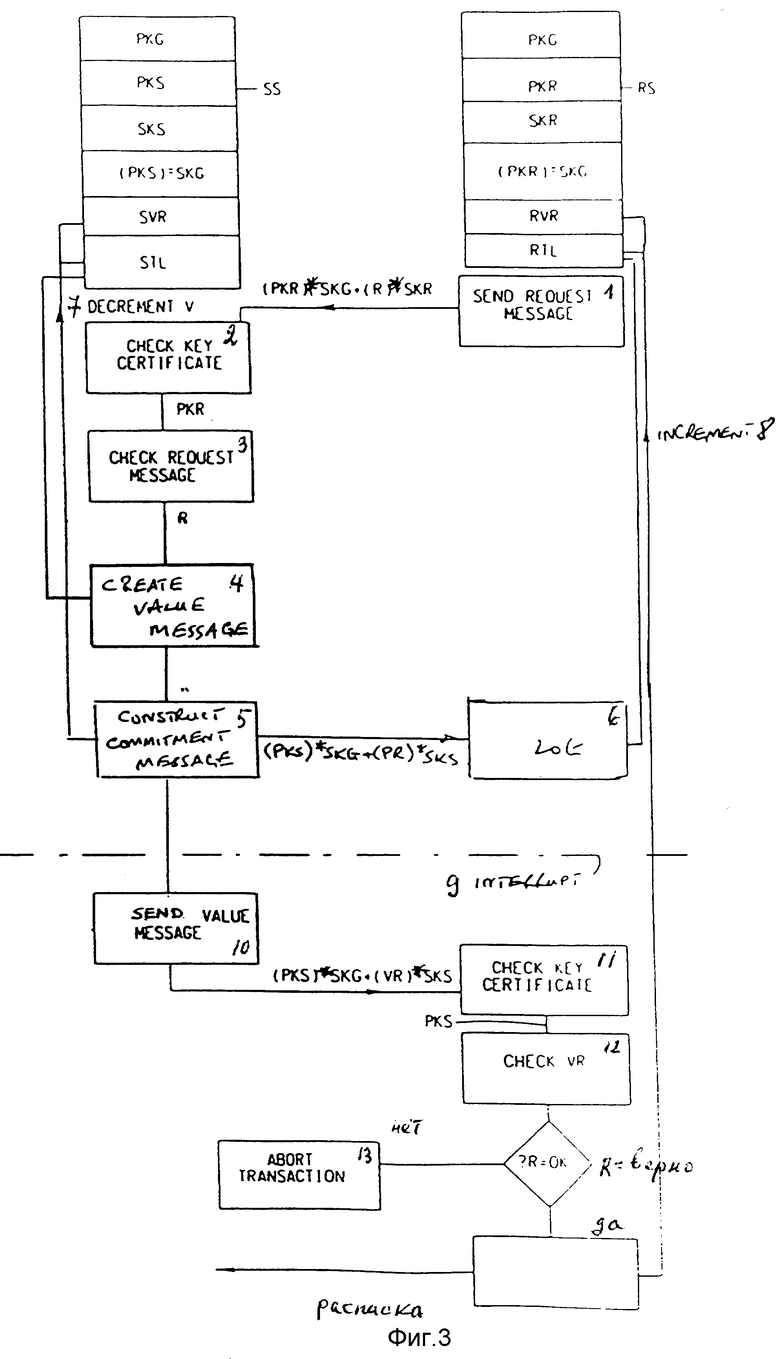

Фиг. 3 показывает процедуру течения сделки вне линии компьютера в первом варианте изобретения. Оба кошелька обладают способностью применять полную RSA ассиметричную криптографическую систему. Передающий кошелек имеет память SS, которая содержит набранную запись величины и следующие RSA ключи: общий и секретный ключи PKS и SKS посылающего кошелька, и глобальный общий ключ Pkg. К тому же здесь находится сообщение заверенных данных [PKS]*Skg. Оно является уникальным общим ключом посылающего кошелька, помеченного главным компьютером с его глобальным секретным ключом Skg. Общий ключ PKS является, таким образом, электронно заверенным в качестве действующего в системе. Получающий кошелек имеет память RS, которая содержит набранную запись величины RVr и собственно RSA ключи получающего кошелька: общий и секретный Pkr, Skr, глобальный общий ключ Pkg и сообщаемые данные о заверенном общем ключе [Pkr] * Skg.

Первым шагом процедуры сделки для получающего кошелька является выдача номера R, определяющего сделку. Он получается из комбинации, состоящей из идентификации получающего кошелька и порядкового номера сделки этого кошелька. Устанавливается взаимообратная связь между кошельками; возможно локально - с помощью прямого подключения, или с помощью инфракрасной сети, или на расстоянии - с помощью модема и телефонной сети. Последующие шаги следующие:

1. Получающий кошелек передает сообщение о требовании, которым является [Pkr]*Skg + [R]*Skr.

2. Передающий кошелек способен проверить [Pkr]*Skg с использованием общего глобального ключа Pkg. Это дает передающему кошельку подлинный ключ Pkr для проверки [R]*Skr и, следовательно, получения R.

3. Передающий кошелек создает сообщение о величине сделки VR из величины V, которую он собирается передать, и из сообщения о требовании R. Это сообщение помечается секретным ключом посылающего, чтобы дать следующее сообщение величины сделки, хранимое в передающем кошельке: [Pks]*Skg + [VR] *Sks.

4. Передающий кошелек формирует сообщение о передаче в виде [Rks]*Skg + [PR]*Sks, где P - это комбинация передаваемой величины V и определителя, что сообщение является сообщением о передаче.

5. Затребованная величина суммы V вычитается из записи величины кошелька Svr.

6. Детали сообщения о передаче заносятся в протокол STL передающего кошелька.

7. Сообщение о передаче посылается на получающий кошелек.

8. Получающий кошелек определяет общий ключ Pks с помощью использования общего ключа Pkg посредством проверки сообщения [Rks]*Skg.

9. Использование общего ключа Pks, таким образом, позволяет определить [PR]*Sks и, следовательно, получить PR.

10. Сообщение R проверяют, чтобы гарантировать, что оно идентично получающему кошельку и соответствующему номеру сделки. Если нет, то сделка расторгается.

11. Получающий кошелек протоколирует сообщение о передаче в своем протоколе RTL.

12. Передающий кошелек передает сообщение, содержащее величину сделки. Это может быть осуществлено после прерывания завершения сделки на любой требуемый промежуток времени.

13. Получающий кошелек получает общий ключ Pks с помощью использования общего ключа Pkg посредством проверки сообщения [Rks]*Skg.

14. Использование общего ключа Pks, таким образом, позволяет проверить [VR]*Sks и, следовательно, получить VR.

15. Сообщение R проверяют, чтобы гарантировать, что оно идентично получающему кошельку и соответствующему номеру сделки. Если нет, то сделка расторгается.

16. Если все идет хорошо, то величина V прибавляется в запись величины получающего кошелька.

17. Заверенная расписка выдается на передающий кошелек.

RSA шифровка и дешифровка требует вычисления выражения xymod n, где y - различен для шифровки и дешифровки. В частности индекс y для шифровки (в варианте с общим ключом) является маленьким, а соответствующий индекс для дешифровки (в варианте с секретным ключом) намного больше.

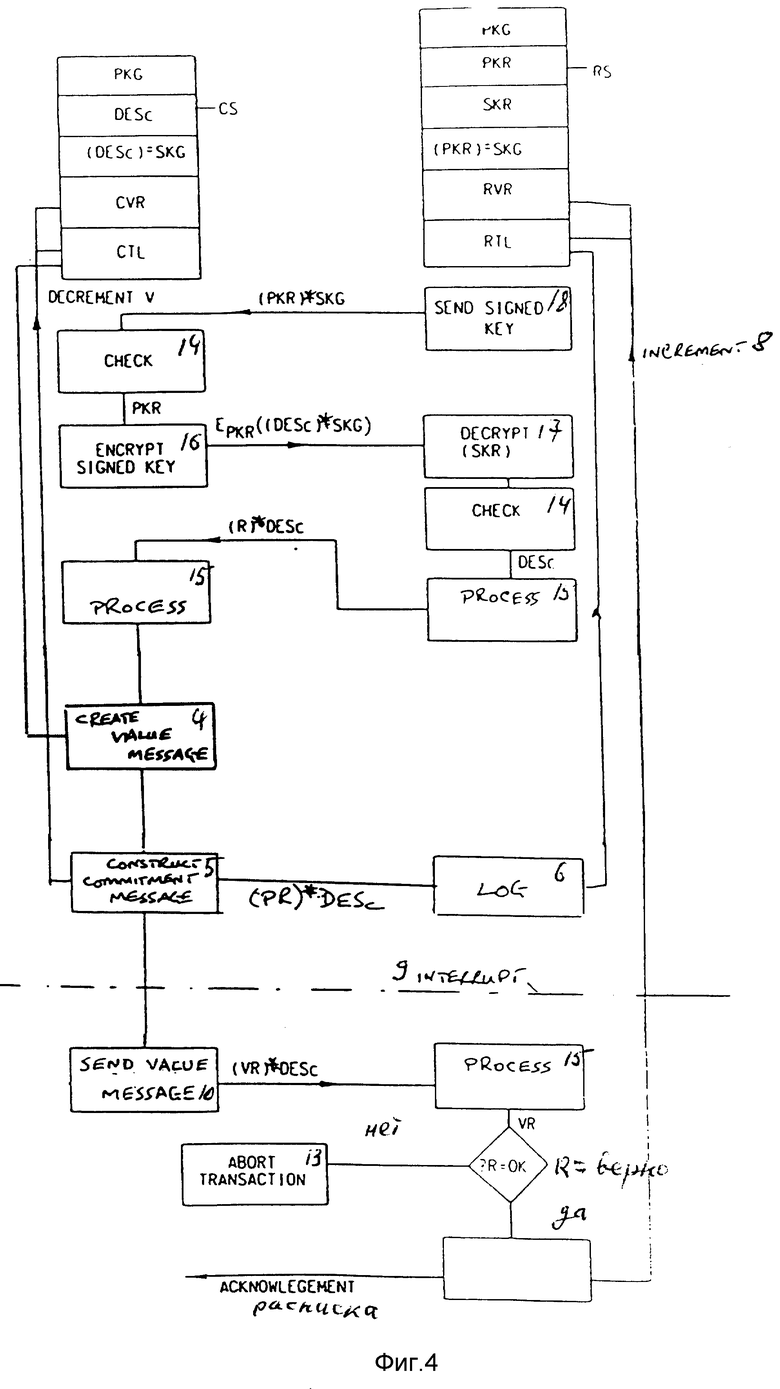

Следствием этого является то, что в то время, как мощность современного компьютера позволяет произвести шифровку за приемлемо короткое время, то это не будет верным в отношении дешифровки. Создание заверенного (т.е. подписанного в цифровом виде) сообщения представляет собой эквивалентную операцию, превышающую дешифровку, проверка такого сообщения представляет собой эквивалентную операцию, превышающую шифровку. Варианты, проиллюстрированные на фиг. 4 и 5 дают возможность одному из пары соединяющихся кошельков обладать меньшей компьютерной мощностью, и, следовательно, быть менее дорогостоящим. При такой организации некоторые кошельки системы (кошельки продавцов) имеют полную возможность использовать RSA (способность шифровать и дешифровать), в то время как оставшиеся кошельки (кошельки покупателей) обладают для передачи сообщений записи величины сделки только симметричным ключом криптографической системы. Подходящий криптографической системой с симметричным ключом является DES система. Для шифровки и дешифровки эта система требует такого же уровня вычислительной мощности, что и для шифровки в RSA системе.

Обратимся к фиг. 4, здесь представлена процедура сделки между двумя кошельками, где передающий кошелек - это кошелек покупателя, а получающий кошелек - это кошелек продавца. Кошелек продавца способен использовать RSA систему, в то время как кошелек покупателя обладает меньшими вычислительными возможностями. Передающий кошелек имеет память CS, которая содержит набранную запись величины CVr и глобальный общий ключ Pkg в RSA системе. К тому же здесь находится DES ключ DESc и сообщение заверенных данных [DESc]*Skg, которое является уникальным DES ключом передающего кошелька, заданного с помощью главного компьютера с его глобальным секретным ключом Skg. Получающий кошелек имеет объем памяти SR, который идентичен памяти SR варианта фиг. 3, содержащий Pkr, Skr, Pkg и [Pkr]*Skg.

Как и в варианте фиг.3, первым шагом процедуры сделки для получающего кошелька является передача определителя сделки R. Последующие шаги такие:

1. Получающий кошелек передает свое сообщение о заверенности общего ключа [Pkr]*Skg.

2. Передающий кошелек проверяет помеченное сообщение и извлекает Pkr.

3. Передающий кошелек шифрует свое завершенное сообщение, используя Pkr. Так как индекс у общего ключа Pkr меньше, то шифровка с его использованием проще по вычислениям. На получающий кошелек передается сообщение: [Epkr[[DESc]*Skg].

4. Получающий кошелек расшифровывает сообщение вначале с применением своего секретного ключа Skr, чтобы извлечь [DESc]*Skg, которое, в свою очередь, проверяется с помощью Pkg, чтобы дать подтверждение и извлечь DESc.

5. Получающий кошелек передает сообщение [R]*DESc, которое является определителем сделки R, переработанным с полным DES алгоритмом.

6. Получающий кошелек дешифрует сообщение в DES, извлекает определить сделки R и создает сообщение о величине VR и сообщение о выдаче PR таким же образом, как и в варианте на фиг. 3.

7. Передающий кошелек вычитает величину V из записи величины кошелька и посылает сообщение [PR] *DESc на получающий кошелек. Сообщение о выдаче протоколируется в STL.

8. Получающий кошелек дешифрирует [PR]*DESc и проверяет, что R правильно. В противном случае сделка расторгается.

9. Если все идет хорошо, то сообщение о выдаче запоминается в протоколе RTL.

10. Передающий кошелек формирует сообщение о величине VR и посылает сообщение, содержащее величину [VR]*DESc на получающий кошелек.

11. Получающий кошелек обрабатывает [VR]*DESc с помощью общего алгоритма DES и проверяет, что R правильно. В противном случае сделка расторгается.

12. Величина V прибавляется к записи величины получающего кошелька и на передающий кошелек передается заверенная расписка.

Теперь обратимся к фиг. 5, где показана процедура совершения сделки, которая позволяет кошелькам иметь неравные компьютерные мощности при использовании ключей асимметричной криптографической системы. На фиг. 5 память RS получающего кошелька обладает теми же ключами, что и в варианте на фиг. 3. Вычислительная мощность передающего кошелька меньше, чем получающего и вместо помеченного общего ключа передающий кошелек содержит непомеченный общий ключ (который в данном случае обеспечивает секретность) и помеченный секретный ключ [SkS]*Skg (который так же содержит Pks).

Процедура осуществления сделка содержит следующие шаги:

1. Получающий кошелек передает помеченное сообщение [Pkr]*Skg.

2. Передающий кошелек проверяет помеченное сообщение с Pkg, проверяя [Pkr]*Skg и, следовательно, получая Pkr.

3. Передающий кошелек шифрует свое помеченное сообщение с Pkr и передает Epkr[[Sks]*Skg].

4. Получающий кошелек дешифрует сообщение сперва с использованием его секретного ключа Skr, чтобы дать [Sks]*Skg, а затем использует глобальный общий ключ Pkg, чтобы проверить [Sks]*Skg и посредством этого получить Sks.

5. Получающий кошелек помечает определитель сделки R с Sks и посылает [R]*Sks.

6. Передающий кошелек извлекает R с помощью использования Pks.

7. Передающий кошелек формирует сообщение о величине Epks[VR] и сообщение о Epks[PR].

Сообщение о передаче протоколируется в и посылается на получающий кошелек.

8. Получающий кошелек дешифрует сообщение с использованием Sks, чтобы получить P и R, R проверяется и если оно не правильно, то сделка расторгается.

9. Сообщение о передаче протоколируется в RTL.

10. Передающий кошелек посылает сообщение, содержащее величину Epks[VR].

11. Получающий кошелек дешифрует сообщение с использованием Sks, чтобы извлечь V и R. R проверяется и если оно неправильно, то сделка расторгается.

12. Если все хорошо, то запись величины получающего кошелька увеличивается на V, ключ Sks получающий кошелек сбрасывает и посылает сообщение с распиской на передающий кошелек.

В условиях расчета сообщение о передаче может быть рассмотрено как "доказательство пересылки" в том смысле, что оно доказывает, что величина суммы была передана со счета передающего кошелька. Поэтому "доказательство пересылки" является доказательством того, что набранная величина на передающем кошельке была уменьшена на требуемое значение. В действительности сообщение о передаче говорит получающему кошельку, что требуемая величина была неотъемлемо передана ему. Передача или сообщение "доказательство пересылки" имеет форму сообщения о величине за исключением того, что место величины V занимает доказывающий номер P. Тем не менее P содержит информацию о величине V. Таким образом сообщение о передаче имеет форму [Psk]*Skg + [PR]*Sks.

В то же время детали занесены в протокол передающего кошелька STL. При получении сообщения о передаче получающий кошелек вводит детали сделки в протокол RTL.

Посредством протоколов становится возможным сохранить целостность финансов от любых сделок, которые были прерваны как случайно, так и умышленно. В случае возникновения спора о размещении фондов между кошельками для каких-либо целей, кошельки могут быть проверены и спор может быть решен на основе информации протокола. Сделка может быть расторгнута в любое время после того, как сообщения о величине и передаче были созданы и запротоколированы.

Возможно приостановить сделку, когда сообщения о величине и передаче были внесены в протокол. Это, например, проиллюстрировано с помощью штрих-пунктирной линии называемой "прерывание". Прерывание на этой стадии применимо для вероятных платежей, так как получающий кошелек получит сообщение, что требуемые фонды переданы ему, но не получает фондов в это время. При удовлетворительном исходе вероятные платежи сделок могут быть получены путем передачи сообщения, содержащего величину, с передающего кошелька способом, описанным ранее. Действующая передача и получение сообщения, содержащего величину, протоколируется соответствующими кошельками и сделка считывается законченной. Совсем необязательно, чтобы сообщение о величине было передано напрямую с передающего кошелька на получающий кошелек, могут быть предусмотрены различные промежуточные сделки, при которых величина, которую можно считать как содержащуюся в договоре, передается на промежуточные кошельки. Эти кошельки не будут иметь доступа к фондам, представленным с помощью договорного сообщения, эти фонды будут доступны и применимы только для получающего кошелька.

Преимуществом процесса прерывания сделки является то, что он позволяет работать с серией сделок, которые находятся в подвешенном состоянии. Это, в свою очередь, превращает систему в обладающую процедурами работы с серией сделок.

Изобретение не ограничивается в деталях вариантами, описанными выше со ссылкой на чертежи. Например, описанный способ передачи и получения криптографических ключей может быть установлен, как предварительный протоколируемый шаг и обмен ключами.

Обозначения к фиг. 3 - 5:

CS, SS - память передающего

VR, SVR - запись величины передающего

PKS - общий ключ передающего

SKS - секретный ключ передающего

PKG - глобальный общий ключ

SKG - глобальный секретный ключ

(PKS) = SKG

и

(PKR) = SKG - сообщение заверенных данных (данные о заверенности общего ключа)

RS - память получающего

RVR - запись величины получающего

PKR - общий ключ получающего

SKR - секретный ключ получающего

R - номер, определяющий сделку

STL - протокол сделок передающего продавца

RTL - протокол сделок получающего

DESc - ключ DES системы

1 - передача сообщения о требовании

2 - проверка заверенности ключа

3 - проверка сообщения о требовании

4 - создание сообщения, содержащего величину

5 - формирование сообщения о передаче

6 - протоколирование

7 - вычитание

8 - прибавление

9 - прерывание

10 - передача сообщения, содержащего величину

11 - проверка заверенности ключа

12 - проверка

13 - расторжение сделки

14 - проверка

15 - обработка

16 - шифровка

17 - дешифровка

18 - передача помеченного ключа.

Изобретение относится к системам передачи значения величины, которые обмениваются величинами между электронными кошельками. Технический результат достигается за счет обеспечения возможности осуществлять небольшие индивидуальные расчеты между получателем платежа и плательщиком без специальных соглашений, а также за счет обеспечения анонимности сделок. Система содержит компьютер, множество электронных кошельков, устройства обмена, причем каждое устройство обмена и каждый электронный кошелек содержит память и микропроцессор. 9 з.п.ф-лы, 5 ил.

| US 4839504 A, 13.06.89 | |||

| ТЕХНИЧЕСКАЯ '^^1ТОЛОГИИБИБЛИОТЕКА | 0 |

|

SU256768A1 |

| МАШИНА ДЛЯ ИЗГОТОВЛЕНИЯ ЭЛЕКТРОИЗОЛЯЦИОННЫХ РУЛОННЫХ и ЛЕНТОЧНЫХ МНОГОСЛОЙНЫХ МАТЕРИАЛОВ | 0 |

|

SU363122A1 |

| Липис А | |||

| и др | |||

| Электронная система денежных расчетов | |||

| - М.: Финансы и статистика, 1988, с.30 - 33 | |||

| Солюс Г.П | |||

| Международные банки и страховые компании в мире капитала | |||

| - М.: Мысль, 1988, с.7 - 10. | |||