Изобретение относится к системам переноса денежных средств для переноса денежных сумм между электронными денежными фондами, которые находятся на устройствах-носителях денежных фондов.

К устройствам-носителям денежных фондов относится любое устройство, которое содержит электронный денежный фонд. Короче говоря, в отношении средства реализации устройства-носителя денежного фонда, это будет интеллектуальная карта и для удобства на протяжении всего настоящего описания предполагается именно такая реализация этого устройства. Однако в перспективном отношении предусматриваются и другие варианты его реализации (основное требование - возможность воспрепятствования краже денег) и настоящее изобретение не ограничивается выбором интеллектуальной карты в качестве такого устройства.

Интеллектуальные карты, также известные как карты с ИС (интегральной схемой), представляют собой небольшие пластиковые карточки, подобные хорошо известным кредитным и дебетовым карточкам, но которые содержат вычислительное средство в форме микропроцессора на ИС. Интеллектуальная карта включает несколько видов памяти (запоминающих устройств), обычно встроенных в сам микропроцессор. Память может быть двух типов: энергозависимая память и энергонезависимая память. Обычные интеллектуальные карты обладают обоими видами памяти.

Тип системы переноса денежных средств, который рассматривается в настоящем изобретении, описан, например, в патентной заявке WO 91/16691. В этой патентной заявке описана система, которая обеспечивает перенос денежных средств, эквивалентных наличным деньгам, между двумя интеллектуальными картами через устройство сопряжения (интерфейс), например, в виде места (приема оплаты) торгового аппарата, включающего, по крайней мере, устройства считывания карты. В этом случае товары и услуги могут быть оплачены аналогично тому, как при оплате наличными деньгами, т.е. без специального согласования между счетами плательщика и получателя.

В широком аспекте базовая система, которая рассматривается в настоящем изобретении, содержит несколько электронных денежных фондов и устройства сопряжения (интерфейсы), посредством которых денежные фонды могут связываться друг с другом с помощью операций (транзакций), каждая из которых включает обмен электрическими сигналами между парой денежных фондов, причем один из которых действует как денежный фонд плательщика, а другой - как денежный фонд получателя, при этом упомянутые сигналы действуют так, чтобы переносить денежные средства из денежного фонда плательщика в денежный фонд получателя.

Каждый денежный фонд содержит область данных и компьютерную программу для осуществления этих функций денежного фонда, причем они хранятся в памяти в интеллектуальной карте. Область данных включает в себя помимо всего другого данные о накопленной стоимости (денежной сумме), содержащейся в настоящий момент в денежном фонде. Эта часть области данных денежного фонда, в которой хранится накопленная денежная сумма, известна как "карман". Денежный фонд может иметь несколько "карманов", каждый из которых хранит денежные средства в различных валютах. Не используемые "карманы" могут содержать нулевое значение или быть не обозначенными в программе. В настоящем описании предполагается, что интеллектуальная карта и денежный фонд фактически, по сути, одно и то же; однако, возможно, что одна интеллектуальная карта может иметь несколько денежных фондов и/или дополнительно иметь программы для выполнения других функций, не связанных с переносом электронных денег.

В настоящем изобретении предложены средства для более точного управления переносом денежных средств из одного денежного фонда в другой. В настоящем изобретении не предусматривается, чтобы на приеме денежных средств денежным фондом требовалось размещение какого-либо средства управления (хотя это может быть и изменено), а управление требуется при выдаче денежным фондом денежных средств.

Для выполнения этого в соответствии с настоящим изобретением каждому денежному фонду присваивается класс в иерархической структуре и информация о классе, например в форме числа, хранится в области данных денежного фонда. Кроме того, в области данных денежного фонда хранится список классов, который представляет собой список тех классов, в которые денежный фонд может перенести денежные средства. В денежном фонде, который является носителем более чем одной валюты, имеется список классов для каждой валюты. Таким образом, каждому денежному фонду приписывается один класс денежного фонда и каждый денежный фонд содержит в своей памяти один или несколько списков классов денежных фондов в зависимости от числа валют, с которыми он может работать.

Уже упоминалось, что перенос денежных средств между денежными фондами осуществляется путем обмена электрическими сигналами между двумя денежными фондами через посредничество устройства сопряжения (интерфейса). Как пояснялось довольно подробно в вышеупомянутой патентной заявке WO 91/16691, фактический перенос осуществляется путем обмена различными проверочными сигналами в форме команд и откликов, исходящими от двух денежных фондов и устройства сопряжения.

В настоящем изобретении эти проверки перед тем, как дать разрешение на выполнение переноса, дополнительно включают такую проверку: имеется ли класс денежного фонда получателя в списке классов денежного фонда плательщика. Это можно выполнить путем передачи электрического сигнала, представляющего класс денежного фонда получателя из денежного фонда получателя через устройство сопряжения в денежный фонд плательщика, который далее использует свои компьютерные средства для осуществления необходимой проверки. Сохранность поддерживается за счет того, что класс денежного фонда криптографически защищается перед тем, как он выводится из денежного фонда, которому он принадлежит. Подробно традиционные криптографические методы описаны в WO 91/16691; например, информация о классе денежного фонда может храниться в той части денежного фонда, которая указывается с помощью общего секретного ключа. Однако этот механизм не зависит от какого-либо конкретного варианта выполнения криптографического метода. Требуется только, чтобы денежный фонд плательщика мог подтвердить сохранность и подлинность класса денежного фонда, который был отправлен. На практике класс денежного фонда представляет собой только один элемент из нескольких элементов данных, которые защищаются таким способом во время переноса денежных средств.

Этот механизм имеет следующие благоприятные последствия:

a. Класс денежного фонда обеспечивает безопасность и механизм управления, который позволяет "мягким" путем ограничить внешнее воздействие, за счет управления видами денежных фондов, в которые данный денежный фонд может перенести денежные средства. Например, за счет наложения ограничения на виды денежных фондов, которые могут осуществлять выплаты, это позволяет ограничить возможность того, что средства, переведенные из денежного фонда, будут превращены в деньги в украденном денежном фонде.

b. Классы денежных фондов следует рассматривать как классы, образующие иерархию, состоящую, по крайней мере, из следующих основных группировок: потребитель, поставщик услуг, банк, поставщик денежных средств. Восходящая иерархия обычно связывается с восходящей направленностью ограничений на денежные средства. Положение в иерархии отражает вероятную значимость денежного фонда в отношении денежных средств и оно влияет на степень тщательности, которую следует применять при их управлении.

c. Изменение списка классов денежных фондов в зависимости от валюты повышает гибкость при управлении переносом денежных средств. Для различных валют могут применяться различные правила, если это целесообразно с деловой точки зрения.

d. Использование категории для класса денежного фонда (например, потребитель, поставщик услуг, банк) полезно в совокупности с другими средствами управления. Например, в некоторых случаях при дистанционной оплате крайне необходимо знать, что оплата произведена в денежный фонд банка, а не в какой-нибудь другой денежный фонд. Это можно достигнуть путем проверки криптографически защищенного класса денежного фонда получателя, переданного из отдаленного денежного фонда.

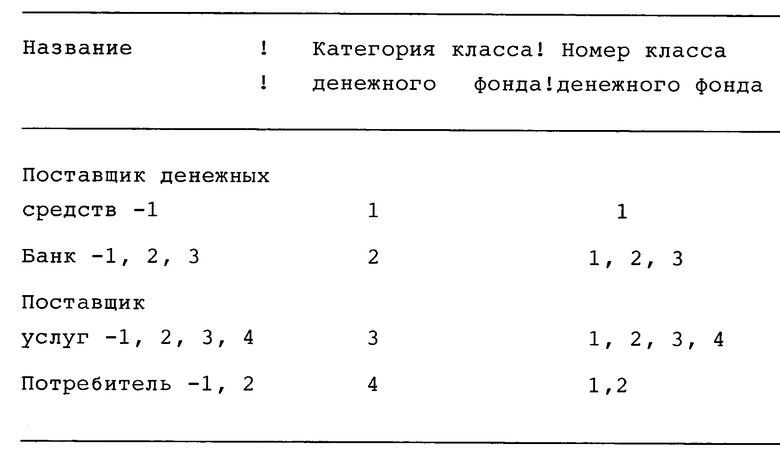

В этом примере устанавливаются четыре основные группировки денежных фондов и в иерархическом порядке они могут быть размещены следующим образом: поставщик денежных средств, банк, поставщик услуг, потребитель.

Поставщик денежных средств, иногда его называют отправитель, это центральный банк или его эквивалент в рассматриваемой стране, который отвечает за чеканку монет и выпуск наличных денег. Поставщик денежных средств представляет собой вершину иерархии. Поставщик услуг представляет собой по сути того, кто предоставляет товары или услуги или его эквивалент, например, место приема оплаты торгового аппарата в магазине или гараже. Группировки банков или потребителей - эти понятия сами поясняют себя. Каждой группировке задается идентификационный код, например число, которое хранится в памяти денежного фонда, как это будет описано далее более подробно. Например, здесь будут использоваться следующие значения для категорий классов денежных фондов:

1. Поставщик денежных средств

2. Банк

3. Поставщик услуг

4. Потребитель

В одном из вариантов осуществления изобретения для поддержания взаимодействия между группировками (например, поставщик денежных фондов должен знать, какой минимальный набор классов ему следует назначить в списке классов денежных фондов для карт потребителей, так чтобы они обязательно смогли взаимодействовать с денежными фондами поставщиков услуг и банков) обобщенно определяется подгруппа классов денежных фондов, она содержит по меньшей мере по одному классу из каждой вышеуказанной группировки. Рассмотрение практических работоспособных вариантов подсказывает, что требуется установить классы денежных фондов, по крайней мере, для четырех поставщиков услуг, трех банков и двух потребителей и для одного поставщика денежных средств. Эти "обобщенные классы денежных фондов" символически могут быть, например, представлены следующим образом:

Поставщик денежных средств - 1,

Банк-1, Банк-2, Банк-3,

Поставщик услуг-1, Поставщик услуг-2,

Поставщик услуг-3, Поставщик услуг-4,

Потребитель-1, Потребитель-2.

Таким образом, нижеследующая таблица суммирует эти обобщенные классы денежных фондов.

Из вышеприведенной таблицы видно, что класс денежного фонда состоит из двух отдельных элементов информации, подробности о которых могут храниться в памяти, в виде двух отдельных чисел, категории класса денежного фонда и номера класса денежного фонда, в следующем формате:

Класс денежного фонда = Категория класса денежного фонда + Номер класса денежного фонда,

где категория класса денежного фонда определяется, как показано выше, а номер класса денежного фонда - это номер подгруппы, как это символически показано в вышеприведенном примере.

Например, класс денежного фонда может храниться в памяти денежного фонда в виде однобайтового числа, в котором четыре первых бита (двухразрядных числа) представляют категорию класса денежного фонда, а вторые четыре бита (двухразрядных числа) представляют номер класса денежного фонда. Это дает возможность с помощью 16 классов денежных фондов, рассматриваемых в настоящее время, адекватно удовлетворять коммерческие требования.

Список классов денежных фондов может также храниться в памяти в виде битового массива из 16 битов (2 байта). Например, предполагая, что 16 битов пронумерованы от 0 до 15, смещение четырех элементов таблицы может быть определено таким образом, чтобы входные данные 1, 2, 3 и 4 представляли собой биты 0, 2, 6 и 12, соответственно. Тогда класс денежного фонда принадлежит к списку классов в том и только том случае, если позиция бита устанавливается как:

смешение (категория) + номер класса - 1.

Например, поставщик услуг -1 соответствует битовой позиции 6: 6 + 1 - 1 = 6.

Аналогично, потребитель -2 соответствует битовой позиции 13:

12 + 2 - 1 = 13.

Таким образом, денежный фонд, в котором установлены только биты 6 и 13 битового массива списка классов, сможет переносить денежные средства только в денежные фонды, имеющие класс поставщика услуг -1 или класс потребителя -2 (этот пример приведен исключительно для иллюстрации, поскольку такой денежный фонд будет не подходящим для применения на практике).

Такая реализация предусматривает по одному дополнительному классу денежного фонда для Поставщика денежных средств и Банка и по два дополнительных класса денежных фондов для Поставщика услуг и Потребителя.

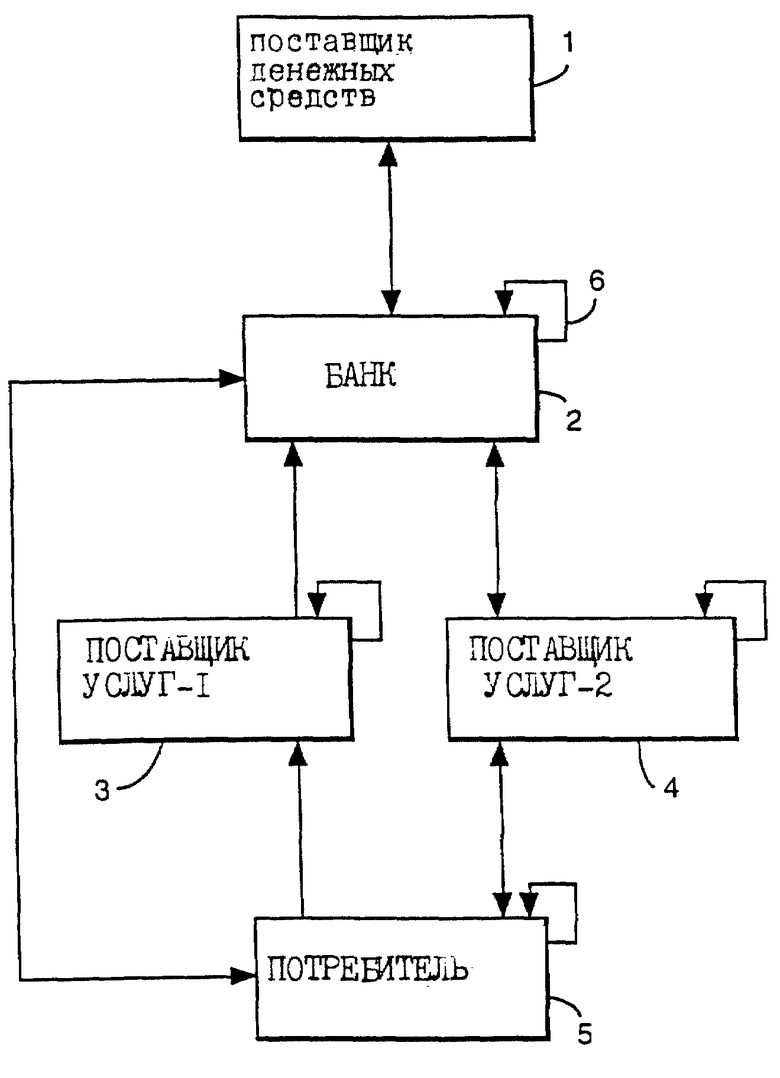

Теперь со ссылкой на прилагаемый чертеж будет описана лишь в качестве примера простая структура обобщения классов денежных фондов. На чертеже представлена схема, суммирующая правила взаимодействия между классами денежных фондов, входящих в структуру, выбранную в качестве примера.

В выбранной для примера структуре ограниченное число классов денежных фондов определяются следующим образом:

Поставщик денежных средств: наиболее чувствительный класс денежного фонда с самыми большими денежными суммами. Заметим, что он может взаимодействовать только с денежными фондами банков и не может взаимодействовать с денежными фондами поставщиков услуг или потребителей.

Банк: используется обычно для распределения денежных средств и приема денежных средств от потребителей, поставщиков услуг и банков.

Поставщик-Услуг-1: "стандартный". Он должен быть выполнен таким образом, чтобы не возвращал уплаченное потребителям, но мог производить платежи наверх, в денежные фонды банков. Он может платить в свой собственный класс и, следовательно, предлагает варианты выбора для перемещения денежных средств в пределах денежных фондов этого класса.

Поставщик-Услуг-2: "возвращающий". Этот класс с большими возможностями, чем класс денежного фонда Поставщика Услуг-1, и, следовательно, он потенциально более подвержен внешнему воздействию. Он может платить потребителю при возврате денежной суммы и представляет собой класс денежного фонда, который используется для приема денежных средств из банка, если это требуется. Заметим, что это единственный путь для Поставщика Услуг получить средства из денежного фонда банка.

Потребитель: стандартный класс денежного фонда потребителя обладает возможностью взаимодействовать с денежным фондом банка.

Выбор списка классов денежных фондов - это решение, которое обычно выполняется поставщиком денежных фондов в соответствии с заданными правилами. В большинстве случаев решения должны делаться, исходя из понимания того, как должны работать поставщики услуг или банки, которым они (поставщики) поставляют денежные фонды, требующиеся для работы.

"Правила" классов денежных фондов - это наборы списков классов денежных фондов, связанных с каждым классом денежного фонда, они определяются для каждой конкретной структуры выполнения платежа. Каждый денежный фонд "персонализирован" со списками классов денежных фондов, применяемых для назначенного (рассматриваемого) класса денежного фонда.

Таким образом, между механизмом выбора классов денежных фондов и набором правил, определенных для структуры платежей, существует четкое разделение. Различные структуры с совершенно различными правилами могут использовать абсолютно один и тот же механизм выбора классов денежных фондов.

Краткое изложение порядка взаимодействия между классами денежных фондов, для выбранной в качестве примера структуры, представлено на схеме, показанной на прилагаемом чертеже. На чертеже обобщенные классы денежных фондов обозначены следующими цифровыми позициями:

поз. 1: Поставщик денежных средств,

поз. 2: Банк,

поз. 3: Поставщик услуг -1 (стандартный),

поз. 4: Поставщик услуг -2 (возвращающий),

поз. 5: Потребитель.

Стрелки указывают направления, в которых денежные средства могут переноситься: следовательно, если стрелки на двух концах линии, как между поставщиком денежных средств и банком, то это означает, что денежные средства могут переноситься в обоих направлениях между соответствующими денежными фондами. Стрелка на одном конце линии означает, что денежные средства могут переноситься только в одном этом направлении, как например, между поставщиком услуг -1 и банком. Стрелка, которая возвращается в тот же самый блок, как например, стрелка 6, связанная с блоком 2 (банком), означает, что из соответствующего денежного фонда денежные средства могут переноситься в другие денежные фонды того же класса.

Необходимо подчеркнуть, что вышеописанный пример касается гипотетического набора классов денежных фондов и их взаимосвязей и они преднамеренно не соответствуют какой-либо известной структуре. В действительности, работающая структура должна использовать значительно больше классов особенно на уровнях банка и поставщика услуг.

Изобретение относится к системам для переноса денежных средств между электронными денежными фондами, обычно выполненными в виде карт с ИС или "Интеллектуальных" карт, через посредничество устройства сопряжения. Техническим результатом является повышение точности управления переносом денежных средств из одного денежного фонда в другой. Система переноса денежных средств содержит ряд электронных денежных фондов и устройств сопряжения; каждый денежный фонд содержит запоминающее устройство, хранящее данные о накопленных денежных средствах, данные о собственном классе вместе со списком тех классов, в которые этот денежный фонд может перенести денежные средства. 11 з.п.ф-лы, 1 табл., 1 ил.

| Огнетушитель | 0 |

|

SU91A1 |

| Приспособление в пере для письма с целью увеличения на нем запаса чернил и уменьшения скорости их высыхания | 1917 |

|

SU96A1 |

| ИНФОРМАЦИОННО-ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА | 1994 |

|

RU2106014C1 |

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |