Настоящая заявка является частичным продолжением заявки США под номером 14/806,219, поданной 22 июля 2015 года в продолжение заявки США под номером 14/185,111, поданной 20 февраля 2014 года, которая, в свою очередь, является частичным продолжением и испрашивает приоритет по заявке США под номером 13/781,964, поданной 01 марта 2013 года, по которой в настоящее время выдан патент США под номером 9,022.285; при этом содержание всех упомянутых выше документов полностью включено в настоящую заявку посредством ссылки.

ОБЛАСТЬ ТЕХНИКИ

Настоящее изобретение относится к системам и способам реализации приложения «Мобильный кошелек» и мобильных расчетов.

УРОВЕНЬ ТЕХНИКИ

Передача данных с магнитной полосы изначально осуществляется при проведении магнитной карты через считыватель магнитной полосы (СМП) для активации платежа, идентификации (ID) и доступа к функциям управления. Взаимодействие приложений «Мобильный кошелек» на смартфонах и планшетах с существующими POS-устройствами или прочими устройствами, оборудованными СМП, вызывало затруднения. POS-терминалы, оборудованные бесконтактными считывателями (которые, как правило, используют стандарт ISO 14443), не настолько распространены, чтобы принимать бесконтактные платежи или платежи, основанные на технологии ближней бесконтактной связи (NFC). Замена миллионов торговых POS-устройств или дверных замков, которые работают лишь с магнитными картами, для обеспечения их взаимодействия с NFC-телефонами или прочими способами передачи данных, подобными штрих-кодам, потребует значительных финансовых и временных затрат.

Во многих странах количество выпускаемых бесконтактных платежных карт по сравнению с количеством магнитных карт по-прежнему незначительно. NFC-чипы с возможностью бесконтактного соединения встроены в некоторые мобильные телефоны и используются компаниями, такими как Google и ISIS, в качестве цифровых кошельков для хранения защищенной информации держателей карт. Такие основанные на NFC-чипах цифровые кошельки могут использоваться для бесконтактных платежей с ограниченным числом POS-устройств, поддерживающих NFC, однако такие основанные на NFC-чипах цифровые кошельки имеют значительные ограничения.

Большинство телефонов не имеют встроенного NFC-чипа, серьезно ограничивая внедрение данной технологии мобильных кошельков в массы. Более того, процесс загрузки платежных данных держателя карты в память NFC-чипа является сложным и дорогим. В частности, для загрузки в память NFC-чипа необходим доверенный менеджер защиты (TSM). Эмитенты платежных карт вынуждены использовать TSM и оплачивать его услуги.

Существуют различные технические сложности в обеспечении бесперебойного процесса загрузки, в особенности, когда какая-либо его часть дает сбой в середине цепочки передачи данных эмитентом в адрес TSM, в Интернет, по сетям мобильных операторов на телефон, на чип. Более того, пока еще разработаны не все стандарты, и существует большое количество конкурентов, что еще больше затрудняет процесс распространения.

В Интернет-торговле, в основном, применяются два общих способа осуществления расчетов при он-лайн покупке. При первом способе покупатель нажимает кнопку оплаты, выбирает способ оплаты и завершает процесс оплаты на сайте он-лайн магазина. Сервер продавца взаимодействует с сервером платежной системы для выполнения платежа. Указанный способ позволяет покупателю оставаться на том же сайте продавца, однако такой процесс взаимодействия между сервером продавца и платежной системы является сложным и затратным. При этом, сам по себе ввод конфиденциальной информации на незнакомой интернет-странице или незнакомом сайте, может вызвать у покупателя сомнения.

При втором способе браузер покупателя временно переадресовывается на расчетную интернет-страницу платежной системы, такой как PayPal™. Покупатель завершает операцию непосредственно на интернет-странице платежной системы, после чего его браузер переадресовывается обратно на первоначальный сайт он-лайн магазина. Этот способ является для продавцов более простым для распространения и взаимодействия. Узнаваемость платежной системы оплаты также внушает покупателю большее доверие и чувство большей безопасности. При этом указанный способ обеспечивает и большую бесперебойность процесса, когда покупатель ранее уже использовал схожие платежные сервисы.

ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Настоящее изобретение описывает устройства, системы и способы, включающие устройство записи данных магнитной полосы, устройство их хранения и передачи, используемое в сочетании с приложением мобильного кошелька для записи, хранения и передачи данных магнитной полосы карты на POS-терминалы и на прочие устройства, оборудованные СМП, или в расчетные системы, работающие в физической и виртуальной среде. Настоящее изобретение также описывает системы и способы мобильных расчетов. Указанная система обеспечивает покупателям удобное совершение покупок, продавцам - защищенную и информативную операцию, а в некоторых случаях, еще и передачу дополнительной информации в адрес СМП в целях использования программ лояльности, идентификации (ID) и контроля доступа.

В одном аспекте система защищенной записи, хранения и передачи данных магнитной полосы платежной карты включает в себя мобильное устройство связи, мобильное приложение и передатчик данных магнитной полосы (ПМП), который может быть выполнен в виде внешнего ключа, либо его системные компоненты могут быть интегрированы в мобильное устройство связи. Ключ ПМП или встроенное ПМП состоят из микропроцессора, передатчика магнитного поля, включающего драйвер и индуктор, способный вырабатывать переменные магнитные поля, батареи, блока питания, считывателя магнитной полосы (СМП), памяти или элемента безопасности, а также для использования электронного ключа - аудио-джека и коммуникационного интерфейса (например, USB-интерфейс, 30- или 9-контактный интерфейс Apple, Bluetooth и пр.), работающего совместно с мобильным устройством покупателя и приложением кошелька для записи данных магнитной полосы карты, их защищенного хранения (что может включать в себя использование криптограмм в данных магнитной полосы карты) и передачи таких данных на POS-устройства или расчетные системы в физической и виртуальной среде.

Аспекты настоящего изобретения могут иметь один или несколько признаков. Мобильное устройство связи может иметь мобильное приложение, которое инициализирует ПМП для использования с определенной учетной записью кошелька и которое осуществляет разблокировку ПМП для осуществления передачи и использования. Мобильное устройство связи может быть использовано с расчетным приложением на мобильном устройстве связи или в сети Интернет, которые взаимодействуют с ПМП с целью приема данных платежной карты, в которые может быть внедрена динамическая криптограмма для защиты платежной информации карты, с ПМП и их передачи на платежный сервер для совершения операции в качестве приложения POS-терминала продавца или расчетного приложения покупателя. Приложение «Мобильный кошелек» может взаимодействовать с ПМП посредством аудио-джека или иного коммуникационного интерфейса в различных режимах работы, включая, например, Режим Инициализации и Сброса, Режим Загрузки и Удаления Карты, Режим Передачи и Использования, Режим Офлайн Передачи и Режим Чтения Карты POS.

В одном аспекте ПМП, работающий в Режиме Инициализации и Сброса, сконфигурировано таким образом, чтобы пользователь мог соединять или разъединять/сбрасывать определенный ПМП с учетной записью мобильного кошелька, позволяя использовать лишь одно такое устройство для одной учетной записи. ПМП, работающий в Режиме Загрузки и Удаления Карты, сконфигурирован таким образом, чтобы пользователь мог загружать данные магнитной карты путем проведения существующей пластиковой магнитной карты пользователя через СМП, которым оборудован ПМП, и хранить данные дорожки карты в памяти или элементе безопасности. Для платежных карт приложение загружает информацию о номере основного счета (PAN) карты в цифровой онлайн кошелек через приложение «Мобильный кошелек». Данные о карте также могут быть удалены из памяти и с сервера при помощи указанного приложения. ПМП, работающий в Режиме Передачи и Использования, сконфигурирован таким образом, чтобы пользователь мог выбрать определенную платежную карту в качестве главной карты кошелька или карты по умолчанию для ее использования при передаче хранящихся данных дорожки карты на POS-систему продавца в момент нажатия или активации кнопки. В другом аспекте, если карты, не являющиеся платежными, хранятся на ПМП, одна такая карта может храниться на нем в качестве карты по умолчанию для передачи без аутентификации в приложение «Мобильный кошелек» и необходимости ее выбора. Такими картами могут быть ключи отеля и дверные ключи или ID-карты и карты лояльности, способные быть загруженными на ПМП в его отдельную память для последующей передачи.

ПМП, работающее в Режиме Чтения Карты POS, сконфигурировано таким образом, чтобы пользователь мог проводить платежную карту через СМП, которым оборудован ПМП, и передавать данные карты на POS-приложение на мобильном устройстве связи, а затем на платежный сервер и процессор. Мобильным устройством связи может быть смартфон, планшет или персональный компьютер. ПМП также имеет батарею и блок питания. Микропроцессор сконфигурирован на обеспечение безопасности и взаимодействия с мобильным устройством связи. Память защищенно хранит данные платежной карты. ПМП сконфигурировано на передачу данных дорожки карты в адрес расчетного приложения продавца на мобильном устройстве связи с целью проведения очной операции (CP) для продавца. ПМП также может быть сконфигурировано на считывание платежных карт и передачу их данных в адрес мобильного устройства связи и связанного POS-приложения, которое впоследствии передает операцию и данные карты на платежные серверы и процессоры, такие как POS.

В другом аспекте, признаком изобретения является способ безопасной записи, хранения и передачи данных магнитной карты. Электронный ключ ПМП состоит из микропроцессора, драйвера, сконфигурированного на передачу тока и сигнала в адрес индуктора, вырабатывающего переменные магнитные поля; батареи, блока питания, СМП, памяти или элемента безопасности, аудио-джека и коммуникационного интерфейса (например, USB-интерфейса, 30- или 9-контактного интерфейса Apple, Bluetooth и пр.), работающих в сочетании с мобильным устройством покупателя и приложением кошелька или мобильного приложения для безопасной записи данных магнитной карты, их защищенного хранения и передачи на POS-терминал продавца, расчетную систему или иные устройства СМП, в физической и виртуальной среде.

Системы и способы, раскрытые в данном изобретении, обеспечивают ряд преимуществ, например, данные дорожки магнитной карты могут быть записаны и храниться в защищенной памяти ПМП непосредственно пользователем или сервером без изменения данных магнитной полосы с целью их последующего использования устройством СМП. Для платежных карт изменение данных магнитной полосы не требуется в отличие от бесконтактных или NFC-данных дорожки, имеющих специальные части, подлежащие кодировке эмитентами карт для их корректного функционирования с бесконтактным POS в обязательном порядке. ПМП может быть оборудовано кнопкой, которая позволяет произвести передачу данных магнитной карты в адрес POS, если ПМП отключено или отсоединено от мобильного устройства.

В одном аспекте, уникальная привязка ПМП к определенной учетной записи кошелька способна предоставить большую безопасность, а возможность сброса ПМП позволяет отвязать и повторно использовать ПМП. Более того, система и способ в соответствии с настоящим изобретением предоставляют возможность подключения к мобильным устройствам связи посредством различных интерфейсов помимо аудио- и USB-разъема. Также процесс загрузки зашифрованных данных дорожки магнитной карты в элемент памяти ПМП может впоследствии быть расшифрован и передан на СМП, которым оборудован POS, или для данных, подлежащих передаче на мобильное устройство связи в зашифрованном виде и их последующему направлению на платежный сервер для расшифровки и обработки в целях загрузки учетной записи кошелька на сервер или для обработки POS-операции.

Система и способ в соответствии с настоящим изобретением предоставляют возможность использовать хранящиеся или считанные данные дорожки карты для виртуальных расчетов с целью обеспечения большей безопасности и снижения стоимости операции для продавцов, а также использовать удаленную загрузку данных дорожки карты от эмитента карты на сервер кошелька, в мобильное приложение кошелька на мобильном устройстве связи и в память или элемент безопасности ПМП для их дальнейшего использования. Более того, система и способ предоставляют возможность загрузки информации о счете программ лояльности вместе с данными платежной карты в дискреционные поля данных дорожки для их считывания эмитентом во время операции, что может обеспечить возможность использовать специальные предложения и использовать программы лояльности совместно с платежными операциями.

Совместное использование всех вышеупомянутых технологий в бесперебойном процессе для покупателей может повысить частоту использования ими мобильных кошельков и предоставить платформу для приложений и функций, таких как специальные предложения и программы лояльности, что сделает процесс более наглядным и также позволит донести все преимущества до клиентов и продавцов.

В другом аспекте, данные магнитной карты могут передаваться в адрес расчетного приложения мобильного устройства связи и использоваться в системах мобильных расчетов. Системы и способы мобильных расчетов, описанные здесь, помогают снизить коэффициент несовершенных покупок и увеличить их конвертацию в продажи. При этом следует учитывать, что системы и способы мобильных расчетов, описанные здесь, могут исполняться как с ПМП, так и без него.

В основном, системы и способы мобильных расчетов включают в себя мобильное устройство связи с установленным на него приложением продавца и/или приложением для браузера, которые позволяют пользователю выбрать предметы для покупки на интернет-сайте продавца. Расчетное приложение также установлено на мобильном устройстве связи, взаимодействующем с расчетным сервером, который размещает один или более программных интерфейсов расчетных интернет-приложений (API). Расчетное приложение может быть запущено в ответ на получение информации о покупке, например, когда пользователь выбирает вещь для покупки и переходит к расчету. Расчетное приложение взаимодействует с расчетным сервером с целью завершения расчетным сервером операции по покупке при помощи связи с оператором платежной системы. По завершении операции приложение продавца или приложение браузера, использованные для поиска и выбора предмета для покупки, запускается заново.

В других аспектах, расчетное приложение может быть запущено в ответ на получение информации о покупке с расчетного сервера посредством PUSH-уведомления, по электронной почте или по SMS. Расчетное приложение также может быть запущено и в ответ на получение информации о покупке при помощи QR-кода, «захваченного» и/или изображенного на мобильном устройстве связи.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Варианты конструктивного исполнения устройств, систем и способов представлены на фигурах сопутствующих чертежей, которые являются иллюстрациями и не являются ограничивающими, в которых ссылки относятся к аналогичным или соответствующим деталям, где:

ФИГ. 1 - функциональная блок-схема общего вида ПМП, мобильного устройства связи и POS-устройства продавца;

ФИГ. 2 - схема последовательности способа работы в Режиме Инициализации и Сброса;

ФИГ. 3 - схема последовательности способа работы в Режиме Загрузки и Удаления Карты;

ФИГ. 4 - схема последовательности способа работы в Режиме Передачи и Использования;

ФИГ. 5 - схема последовательности способа работы в Режиме Офлайн Передачи;

ФИГ. 6 - схема последовательности способа работы в Режиме Чтения карты POS;

ФИГ. 7 - функциональная блок-схема общего вида системы выполнения мобильного расчетного процесса;

ФИГ. 8 - функциональная блок-схема компонентов мобильного устройства связи;

ФИГ. 9 - схема последовательности способа выполнения мобильного расчетного процесса при помощи интернет-сайта онлайн-магазина и мобильного приложения для совершения покупок;

ФИГ. 10 - схема последовательности способа выполнения мобильного расчетного процесса при помощи интернет-сайта онлайн-магазина и приложения для браузера; и

ФИГ. 11 - схема последовательности способа выполнения мобильного расчетного процесса посредством запуска расчетного приложения при помощи PUSH-уведомления, SMS или QR-кода.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Ниже приводится подробное описание вариантов конструктивного исполнения устройств, систем и способов, однако следует учитывать, что они лишь иллюстрируют устройства, системы и способы, которые могут быть исполнены в различных формах. Таким образом, определенные функциональные характеристики, описанные здесь, не должны расцениваться в качестве ограничивающих, а лишь как основания пунктов формулы изобретения и как демонстрация способов использования настоящего изобретения для специалистов в данной области.

В целом, устройства, системы и способы, описанные здесь, могут включать в себя и могут быть применены в ряде различных устройств и компьютерных систем, включая, например, компьютерные системы общего назначения, компьютерные системы сервер-клиент, компьютерные системы клиент-продавец, универсальные компьютерные системы, инфраструктуру облачных вычислений, телефонные компьютерные системы, ноутбуки, настольные компьютеры, смартфоны, сотовые телефоны, карманные ПК (КПК), планшетные компьютеры и прочие мобильные устройства. Устройства и компьютерные системы могут иметь одну или несколько баз данных, а также прочие средства хранения данных, серверы и дополнительные компоненты, например, процессоры, модемы, терминалы и дисплеи, читаемые компьютерами носители, алгоритмы, модули и приложения и прочие относящиеся к компьютерам компоненты. Устройства и компьютерные системы и/или компьютерные инфраструктуры сконфигурированы, запрограммированы и адаптированы для выполнения функций и процессов систем и способов, описанных в данном изобретении.

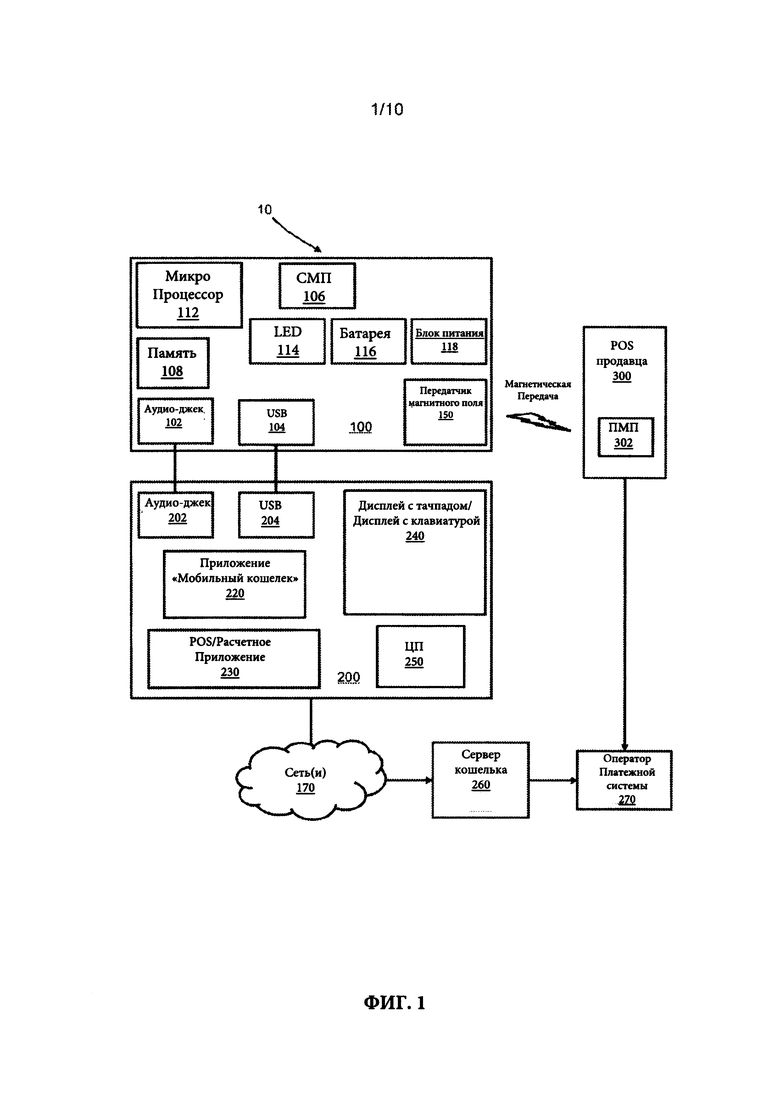

Общая схема системы 10 записи, хранения и передачи данных магнитной карты в адрес торговой точки (POS) продавца в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 1. В Систему 10 входит ПМП 100, адаптированное к взаимодействию с мобильным устройством связи 200. ПМП 100 и мобильное устройство связи 200 могут поддерживать связь через аудио-джеки 102 и 202 и/или посредством соответствующих коммуникационных интерфейсов, включая, но не ограничиваясь USB-портами 104 и 204 соответственно или посредством иных интерфейсов, включающих, но не ограничивающихся 30- или 9-контактным интерфейсами Apple, Bluetooth и иными серийными интерфейсами. ПМП 100 также взаимодействует с POS продавца 300, будучи адаптированным к передаче данных магнитной полосы с передатчика магнитного поля 150, включающего драйвер и индуктор, в адрес СМП 302, которым оборудован POS продавца 300.

Мобильное устройство связи 200 включает в себя приложение «Мобильный кошелек» 220 и приложение POS или расчетное приложение 230. Приложение «Мобильный кошелек» 220 инициализирует и разблокирует ПМП 100. POS- или расчетное приложение 230 взаимодействуют с ПМП 100 и принимает данные платежной карты с ПМП 100. В данные платежной карты может быть внедрена динамическая криптограмма для защиты этих данных. POS- или расчетное приложение 230 могут способствовать передаче данных платежной карты на сервер кошелька 260 посредством сети 170. Затем данные платежной карты могут быть переданы с сервера кошелька 260 в адрес оператора платежной системы 270.

ПМП 100 включает микропроцессор 112, светодиодный индикатор (LED) 114, батарею 116, блок питания 118, СМП 106, компонент памяти или элемент безопасности 108, аудио-джек 102 (например, 3,5 мм или другой стандартный аудио-порт), USB-порт/джек 104 или другой коммуникационный интерфейс, включая, но не ограничиваясь 30- или 9-контактным интерфейсами Apple, Bluetooth и прочими серийными интерфейсами, а также передатчик магнитного поля 150, включающий драйвер и индуктор для передачи магнитных импульсов в адрес любого POS-устройства, оборудованного СМП.

Микропроцессор 112 отвечает за безопасность и взаимосвязь с мобильным устройством связи 200. Микропроцессор 112 также может передавать зашифрованные данные карты элементу безопасности 108 и принимать их с него. Передатчик магнитного поля 150 передает данные магнитной полосы держателя карты на POS-устройство 300 при помощи магнитных импульсов, направляемых в адрес СМП 302. ПМП 100 может также использоваться для считывания иных магнитных карт при помощи СМП 106 в качестве POS-устройства. СМП 106 может использоваться для загрузки данных платежной карты в элемент безопасности 108 и для записи данных дорожки карт для POS- или расчетного приложения 230 на мобильном устройстве связи 200.

Мобильное устройство связи 200 оборудовано приложением «Мобильный кошелек» 220, POS- или расчетным приложением 230, аудио-джеком 202 и/или коммуникационным интерфейсом, включая, но не ограничиваясь USB-портом 204, или иным коммуникационным интерфейсом, включая, но не ограничиваясь 30- или 9-контактными интерфейсами Apple, Bluetooth и прочими серийными интерфейсами. Мобильное устройство связи 200 также оснащено дисплеем с клавиатурой или тачпадом 240 и центральным процессором (ЦП) 250.

Каждый ПМП 100 изначально доступен к его привязке к учетной записи кошелька. После того, как ПМП 100 будет привязан, ПМП 100 может быть заблокирован с необходимостью его разблокировки для изменения режимов работы и параметров ПМП 100. ПМП 100 способен хранить данные держателя карты, загруженные на него как производителем изначально на производстве, так и по беспроводной сети связи после настройки учетной записи кошелька, и/или же загруженные клиентом напрямую на ПМП 100 через приложение «Мобильный кошелек». В целом, пользователь кошелька -это лицо, которое настроило учетную запись кошелька, например, на удаленном сервере при помощи инфраструктуры облачных вычислений и инициализировало приложение «Мобильный кошелек» на своем мобильном устройстве связи.

Приложение «Мобильный кошелек» 220 на мобильном устройстве связи 200 взаимодействует с ПМП 100 с целью обеспечения различных режимов работы, включая, например, Режим Инициализации и Сброса, Режим Загрузки и Удаления Карты, Режим Передачи и Использования, Режим Офлайн Передачи, Режим Чтения Карты POS и других режимов работы на выбор.

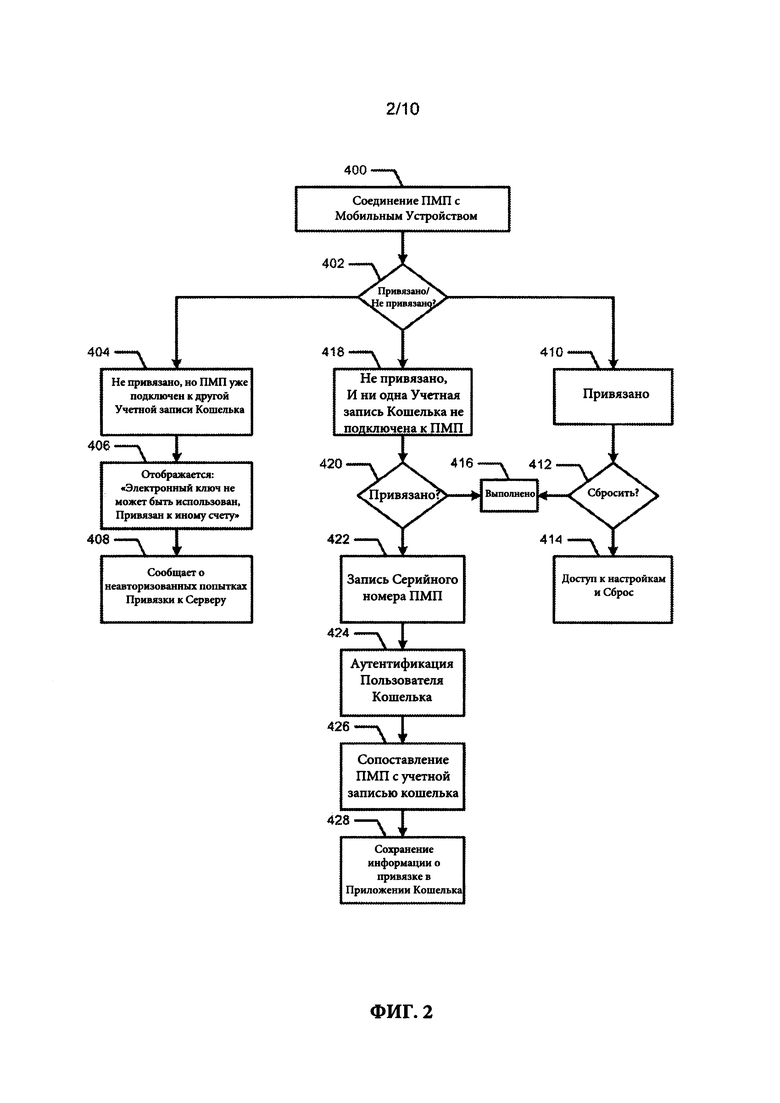

Способ работы Режима Инициализации и Сброса в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 2. ПМП впервые инициализируется с учетной записью кошелька посредством подключения или присоединения «нового» ПМП или ПМП, который ранее не был использован или был «сброшен» и который не имеет привязок к кошелькам и не хранит данные карты, к мобильному устройству связи, изображенному в блоке 400. После присоединения ПМП к мобильному устройству связи, приложение кошелька распознает и определяет статус ПМП в качестве привязанного/непривязанного, как изображено в блоке 402.

Если электронный ключ ПМП уже привязан к другой учетной записи кошелька, приложение кошелька определяет ПМП в качестве непривязанного, но подключенного к другой учетной записи кошелька, как изображено в блоке 404, и сообщает «Электронный ключ не может быть использован, Привязан к иному счету», как изображено в блоке 406. Приложение кошелька также может сообщить на сервер о неавторизованных попытках привязки, как изображено в блоке 408, в порядке противодействия мошенничеству с целью предотвращения ненадлежащего использования ПМП пользователями кошельков.

Если электронный ключ ПМП привязан к корректной учетной записи пользователя, приложение кошелька распознает ПМП в качестве привязанного, как изображено в блоке 410. ПМП может быть использовано или «сброшено», как изображено в блоке 412. Если пользователь корректной учетной записи (авторизированный пользователь) желает «сбросить» ПМП и стереть все данные на элементе безопасности, у него есть возможность войти в настройки приложения кошелька и выбрать функцию «Сбросить Электронный Ключ», как изображено в блоке 414. Если авторизированный пользователь решил не «сбрасывать» ПМП, оно может быть использовано и операция считается выполненной, как изображено в блоке 416. В одном аспекте, любой пользователь может иметь доступ к «сбросу» электронного ключа ПМП с соответствующего авторизованного пользователем приложения кошелька. После того, как устройство «сброшено», оно должно быть инициализировано и привязано к учетной записи кошелька заново, даже если устройство было «сброшено» тем же пользователем, оно будет определяться в качестве нового (чистого) и предназначенного для загрузки новых карт.

Если ключ ПМП не был привязан и если не существует учетной записи, привязанной к ПМП, при соединении ПМП с мобильным устройством связи, например, со смартфоном, на котором установлено приложение кошелька, указанное приложение определяет ПМП в качестве непривязанного, как изображено в блоке 418. Затем приложение кошелька может столкнуться с выбором, должно ли ПМП быть привязано к учетной записи кошелька, как изображено в блоке 420. Если авторизованный пользователь кошелька не желает привязывать ПМП, операция считается выполненной, как изображено в блоке 416.

В противном случае, если авторизованный пользователь желает привязать ПМП, начинается процедура привязки. Указанная процедура может включать в себя запись серийного номера ПМП, как изображено в блоке 422, повторную аутентификацию пользователя, как изображено в блоке 424, и сопоставление ПМП с учетной записью кошелька, как изображено в блоке 426. Процедура привязки может также включать в себя сохранение информации о привязке, например, серийного номера ПМП в учетной записи кошелька, как изображено в блоке 428, для последующей аутентификации, каждый раз сопоставляющей используемый электронный ключ ПМП с приложением кошелька для включения ПМП. В этом отношении ПМП может быть разблокировано и использовано в дальнейшем только с соответствующей учетной записью кошелька.

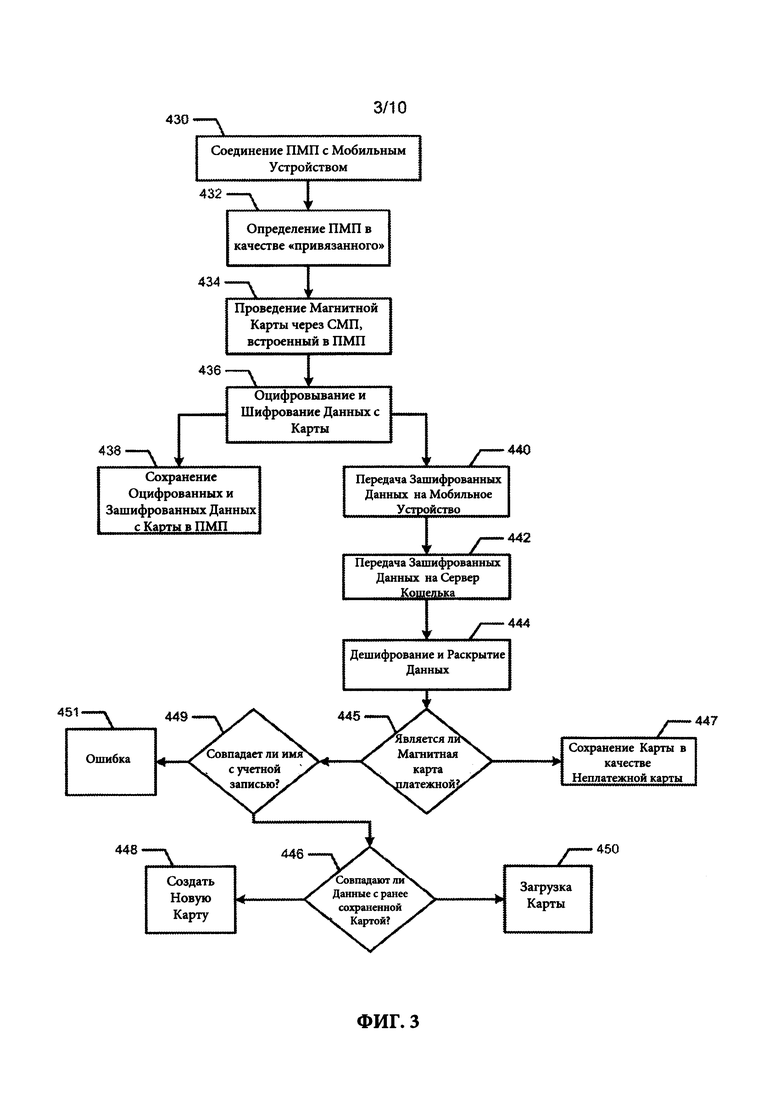

Способ работы Режима Загрузки и Удаления Карты в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 3. ПМП соединено с мобильным устройством связи, как изображено в блоке 430, и определено в качестве «привязанного», как изображено в блоке 432. После привязки ПМП к учетной записи кошелька, пользователь кошелька может использовать приложение кошелька для загрузки своих карт посредством их проведения через СМП, встроенный в ПМП, как изображено в блоке 434. Полученные данные оцифровываются, шифруются, как изображено в блоке 436, и сохраняются в память или элемент безопасности ПМП для последующего использования, как изображено в блоке 438. Следует иметь в виду, что данные ПМП также могут быть перекодированы в защищенную форму. В одном конструктивном исполнении, в дополнение к перекодированию или в качестве альтернативы ему данные ПМП могут быть защищены посредством генерирования и внедрения в них динамичной криптограммы, которая может быть использована для защиты платежных операций.

Зашифрованные или защищенные данные могут также передаваться на мобильное устройство связи, как изображено в блоке 440. Приложение «Мобильный кошелек» может передавать данные на сервер кошелька, как изображено в блоке 442. Указанные данные могут быть расшифрованы на сервере кошелька, a PAN, номер карты, срок действия и имя владельца -извлечены из данных дорожки карты, как изображено в блоке 444.

Приложение «Мобильный кошелек» или сервер кошелька могут также определять, является ли магнитная карта платежной/неплатежной, как изображено в блоке 445. Если магнитная карта является неплатежной, система может автоматически сохранить данные дорожки карты в память для «неплатежной передачи», и позволить пользователю дать указанной карте имя и сохранить ее в памяти, например в ПМП, как изображено в блоке 447.

Если магнитная карта является платежной, например, с определенным форматом, распознаваемым системой, карта может определяться как платежная, и система устанавливает, совпадает ли имя на платежной карте с именем учетной записи кошелька, как изображено в блоке 449. Если имя не совпадает, может высветиться сообщение об ошибке «Имя на карте не соответствует учетной записи», как изображено в блоке 451. Если имя на платежной карте совпадает с именем учетной записи кошелька, система может установить, что номер PAN совпадает с существующей картой, ранее уже сохраненной на сервере, чтобы либо создать новую учетную запись, либо оставить существующую. При создании новой карты система может сохранить данные дорожки карты в платежном разделе защищенной памяти ПМП в зашифрованном виде, как описано ниже.

Определение также может быть также выполнено в ходе соотнесения данных с любыми картами, которые были сохранены в учетной записи кошелька ранее, как показано в блоке 446. Если таких совпадений не выявлено, в учетной записи кошелька на сервере создается новая карта, как изображено в блоке 448. Когда создается новая карта, система может сохранить данные дорожки карты в платежном разделе защищенной памяти ПМП в зашифрованном виде или в иной достаточной для защиты форме (например, с использованием криптограммы), как показано в блоке 438. Если же совпадения выявлены, карта идентифицируется как существующая и осуществляется ее загрузка, как изображено в блоке 450.

В одном аспекте, ПМП способно загружать любые типы магнитных карт в память, а не только платежные карты. Неплатежные карты могут храниться отдельно с меньшим уровнем защиты для удобства. Например, некоторые неплатежные приложения могут включать в себя карты для открытия дверей, карты лояльности и пр. Загрузка платежных и неплатежных данных может быть разделена на два разных поля или на две зоны хранения. Например, платежные карты могут не загружаться в зону хранения, предназначенную для неплатежных карт. Также, например, платежные данные могут иметь определенный формат, наличие которого может устанавливаться, и таким картам может быть отказано в загрузке в зону хранения, предназначенную для неплатежных данных. Платежные карты также могут требовать аутентификации в приложении перед их передачей. С другой стороны, данные неплатежных карт, установленные в качестве данных по умолчанию, могут передаваться без аутентификации.

В одном аспекте, иная процедура загрузки на ПМП заключается в динамическом и безопасном направлении данных магнитной полосы (например, при помощи криптограммы) с сервера на ПМП через мобильное устройство и приложение. Эта методология позволяет данным магнитной полосы передаваться с сервера на ПМП после выполнения аутентификации пользователя кошелька, чтобы после ее выполнения динамические данные магнитной полосы могли быть переданы на мобильное устройство и сохранялись и/или передавались далее. В этом аспекте, данные дорожки карты, сгенерированные сервером, могут быть динамически загружены для платежных целей таким образом, что одноразовые платежные данные могут быть сгенерированы для пользователя кошелька динамически непосредственно во время платежа.

Такие одноразовые платежные данные могут быть сгенерированы для пользователя кошелька динамически непосредственно во время платежа с использованием динамической криптограммы. Например, динамическая криптограмма, такая как динамический-CVV (dCW), может быть сгенерирована в момент осуществления платежа. Такая криптограмма может быть сгенерирована при помощи ключа, PAN, срока действия, временной метки и/или счетчика в момент, когда карта используется для совершения платежа как при очной сделке (CP), так и заочной (CNP). Конечная криптограмма, сгенерированная во время платежа, может быть получена различными способами, исходя из требуемого или желательного уровня защиты. Такая криптограмма может быть сгенерирована непосредственно на мобильном устройстве или получена с использованием защищенного сервера и передана на мобильное приложение через такой сервер для ее использования. ПМП способно передавать пакеты различных платежных данных с использованием разных криптограмм, каждая из которых - в соответствующем формате магнитной карты, распознаваемом POS-терминалами. PAN (как статический, так и динамический / в виде токена) вместе со сроком действия (который может быть использован в качестве индикатора нахождения в режиме Токена для TSP эмитента карты) и одноразовой криптограммой (может использоваться в поле CW2), также могут быть использованы для удаленных покупок через существующий Интернет-сайт или для расчета в приложении, которое требует наличия такого поля.

В ином аспекте, карточный ключ от номера в гостинице или казино может быть передан на мобильное приложение кошелька пользователя или на цифровой кошелек, а затем на ПМП, чтобы пользователю не приходилось физически регистрироваться в гостинице и ждать в очереди. Пользователь кошелька может зарегистрироваться в гостинице при помощи приложения на своем мобильном устройстве (в качестве опции местонахождение мобильного устройства может быть соотнесено с адресом бронирования номера для обеспечения большей безопасности), затем сервер бронирования направляет в адрес сервера кошелька «ключ», впоследствии передающийся на приложение кошелька или на цифровой кошелек и загружающийся в элемент памяти ПМП для неплатежных целей. Пользователь может нажать кнопку передачи на ПМП, и осуществить передачу данных магнитной полосы, сохраненных на ПМП, для неплатежных целей в приложение кошелька без аутентификации. «Ключ» от номера в гостинице или данные магнитной полосы имеют срок их действия, который может истечь на сервере по истечении определенного периода времени, что делает указанный способ относительно безопасным и сравнимым с невозвратом магнитного карточного ключа от гостиницы.

В указанных аспектах система способна удаленно загружать данные на ПМП с сервера, позволяя третьим лицам, например, эмитентам карт, динамически направлять данные платежных или неплатежных карт в адрес ПМП для их передачи. Привязанное должным образом ПМП может использоваться для удаленной загрузки. Указанная система способна контролировать, сохранены ли данные магнитной полосы в качестве данных платежной или неплатежной карты, что делает возможным офлайн использование системы различными способами. Применение указанного способа может включать в себя отправку динамических токенов платежных карт с сервера для их одноразового использования и удаленной регистрации в номере гостиницы без непосредственного посещения стойки регистрации.

Если новый «ключ» или данные магнитной полосы загружаются на ПМП и хранятся в памяти для неплатежной карты, установленной в качестве карты по умолчанию, они могут использоваться в «Режиме Офлайн» способом, подробно описанном ниже. Когда платежная карта выбрана приложением кошелька, определенная карта может быть активирована на время, например, на 5 минут, в течении которых неплатежная карта, установленная в качестве карты по умолчанию, не может быть передана ПМП. Чтобы отличить платежную карту от неплатежной, платежные карты могут иметь свой специальный формат, а также идентификатор банка (БИН), который распознается приложением в процессе определения платежной карты. БИН может быть соотнесен с именем учетной записи и сохранен пользователем, если указанные имена совпадают.

В некоторых аспектах, на сервере хранятся не данные дорожки карты, а лишь данные PAN. Несколько карт могут быть загружены в память или элемент безопасности для их выбора или дальнейшего использования, они также могут быть разделены на платежные и неплатежные карты. В этом аспекте, платежные карты могут передаваться только после аутентификации в приложение кошелька, также может быть установлен временной интервал для их офлайн передачи с момента выбора карты, в то время как неплатежные карты могут быть переданы в качестве офлайн карт по умолчанию без аутентификации в приложение кошелька для удобства.

В этом аспекте, имя, содержащееся в данных дорожки карты, считанных с физической карты, должно совпадать с именем учетной записи кошелька для сохранения карты на ПМП и на сервере, иначе приложение может не завершить процесс загрузки указанной карты, выдав сообщение об ошибке «Ошибка: Имя на карте не соответствует учетной записи». Как только данные дорожки карты сохранены в элементе безопасности (SE), пользователь может просмотреть карты, сохраненные в приложении кошелька, и выбрать основную карту по умолчанию для передачи платежных/неплатежных данных. Также могут быть карты, хранящиеся в облачной инфраструктуре и предназначенные для заочных сделок (CNP), которые не сохраняются на ПМП и не используются для очных сделок (CP). Однако каждая из хранящихся на ПМП карт должна иметь эквивалентную копию PAN в облачной инфраструктуре, и такие карты, возможно, должны удаляться из облачной инфраструктуры по отдельности при помощи приложения или сети Интернет. Сброс ПМП не затрагивает данные карт, хранящихся в облачной инфраструктуре. Повторяющиеся карты с одинаковым PAN не отображаются в качестве разных карт, т.е. если пользователь уже ввел номер карты в учетной записи своего кошелька в облачной инфраструктуре удаленно и затем провел ту же самую карту для загрузки на ПМП с целью ее физического использования, карта, хранящаяся в облачной инфраструктуре, сохранится, и необходимость в ее копировании не возникнет в случае, если данные PAN совпадают.

Как только карты загружены на ПМП, они могут быть выбраны приложением кошелька. Выбранные карты также могут быть удалены из памяти ПМП и приложения.

В других аспектах, учетная запись кошелька способна запустить загрузку зашифрованных данных дорожки карты в защищенный элемент памяти или элемент безопасности ПМП напрямую с сервера кошелька, чтобы эмитент мог выбрать, создавать ли учетную запись карты для пользователя кошелька, и затем загрузить элемент безопасности в качестве основной карты посредством приложения кошелька с данными дорожки карты, которые передаются с сервера кошелька на мобильное устройство связи и на ПМП. Такой вид удаленной загрузки данных дорожки карты в кошелек ПМП пользователя предназначен для физического использования. Например, эмитент карты может быть провайдером платежной карты, таким как провайдер кредитной карты или банк, или провайдером неплатежной карты, таким как гостиница, производитель проходных систем для дверей или создатель программ лояльности. Платежная карта может быть стандартной платежной картой или же одноразовой платежной картой, где номер карты - это токен, относящийся к счету платежной карты на сервере ее эмитента. Этим обеспечивается большая безопасность даже в случае, когда токен скомпрометирован или скопирован, поскольку такой номер является одноразовым.

Как только данные дорожки магнитной карты загружены в ПМП, приложение кошелька может также быть сконфигурировано на запись изображений передней и/или задней стороны карты при помощи камеры мобильного устройства, и позволить пользователю выбирать карты на своем ПМП для использования в передаче данных. Карты, выбранные в приложении, при помощи приложения кошелька могут также быть удалены и стерты из элемента памяти. Приложение кошелька может также использоваться для записи идентификационных карт пользователей кошелька с целью их демонстрации продавцам по нажатию на кнопку в приложении кошелька.

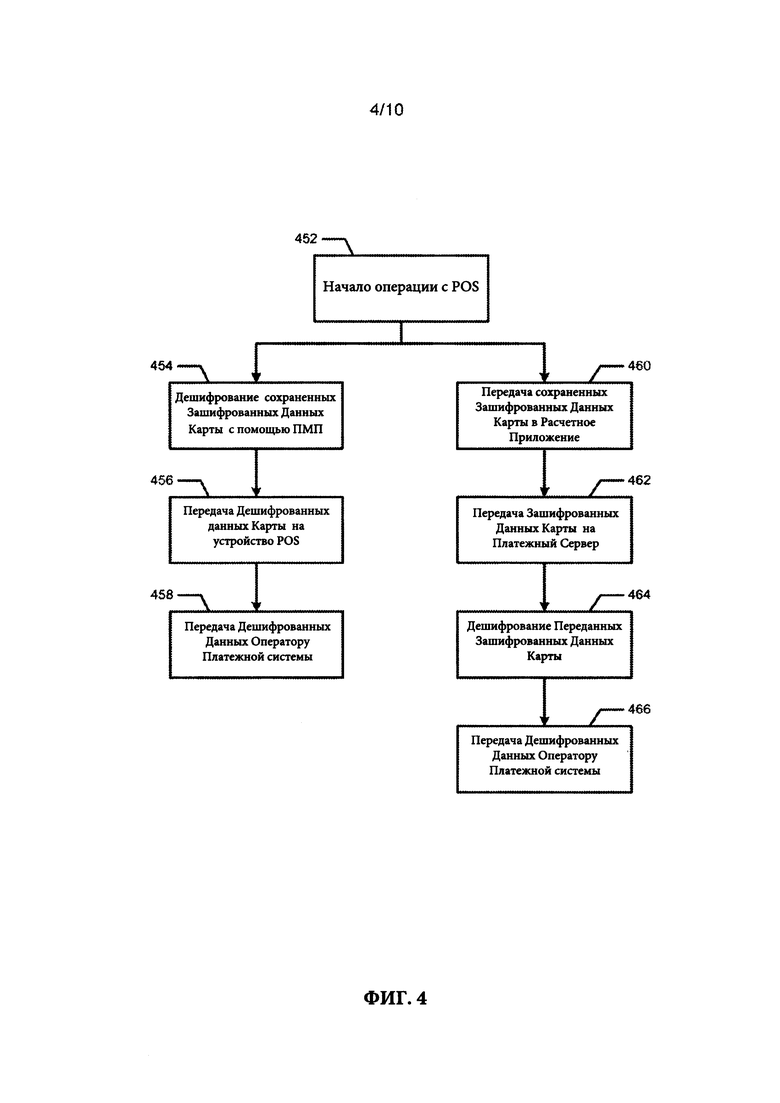

Способ работы Режима Передачи и Использования в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 4. Операция с POS начинается в блоке 452. Для физических операций с POS зашифрованные данные дорожки карты, хранящиеся в памяти или элементе безопасности (SE), могут быть расшифрованы ПМП, как изображено в блоке 454, и затем переданы на POS, как изображено в блоке 456. POS может также передать данные оператору платежной системы, как изображено в блоке 458.

В других конструктивных исполнениях данные дорожки карты, хранящиеся в памяти или SE, могут быть переданы ПМП на POS в защищенном режиме. Например, ПМП может сгенерировать динамическую криптограмму в момент оплаты и передать эту динамическую криптограмму на POS в надлежащем формате магнитной карты, распознаваемым POS. Конечная криптограмма, сгенерированная во время платежа, может быть получена различными способами, исходя из требуемого или желательного уровня защиты. Такая криптограмма может быть сгенерирована непосредственно на мобильном устройстве или получена с использованием защищенного сервера и передана на мобильное приложение через такой сервер. ПМП способно передавать различные пакеты данных дорожки карты с различными криптограммами, где каждый пакет передается в надлежащем формате магнитной карты, распознаваемом POS-терминалами. PAN (как статический, так и динамический/ в виде токена) вместе со сроком действия карты (который может быть использован в качестве индикатора нахождения в режиме Токена для TSP эмитента карты) и одноразовой криптограммой (может использоваться в поле CW2), также могут быть использованы для удаленных покупок через существующий Интернет-сайт или для расчета в приложении, которое требует наличия такого поля.

Для удаленных операций зашифрованные данные дорожки карты могут передаваться в адрес расчетного приложения на мобильном устройстве связи, как изображено в блоке 460. Расчетное приложение может затем передать данные на платежный сервер, как изображено в блоке 462. Указанные данные могут быть расшифрованы только соответствующим платежным сервером в процессе расчета, как изображено в блоке 464, и без такой расшифровки указанные данные не могут быть использованы мобильным приложением или любым лицом, перехватившим их во время передачи по беспроводной или проводной сети Интернет или иной сети. Платежный сервер может также передавать зашифрованные данные оператору платежной системы, как изображено в блоке 466.

Аналогичным образом для удаленных операций динамическая криптограмма может быть сгенерирована с использованием данных дорожки карты и передана на расчетное приложение на мобильном устройстве связи. Расчетное приложение может затем передать данные на платежный сервер. Такие данные могут быть обработаны исключительно соответствующим платежным сервером сразу после расчета.

Способ работы Режима Офлайн Передачи в соответствии с конструктивным исполнением приведен со ссылкой на ФИГ. 5. Пользователь кошелька входит в приложение кошелька с подключенным к нему ПМП, например, посредством аудио-джека или иного коммуникационного интерфейса, как изображено в блоке 468. Допуская, что карта или несколько карт безопасно загружены в элемент безопасности/защищенный элемент памяти, в случае, когда загружено более одной карты, пользователь может изменить карту, используемую по умолчанию/основную карту с целью передачи ее данных на POS в момент включения ПМП. В одном аспекте, определенная карта может быть «Выбрана» для начала. «Выбранная карта» на ПМП затем может передаваться в адрес POS путем нажатия кнопки «Передать» в приложении кошелька с подключенным ключом ПМП или по нажатию кнопки «Передать» на самом ПМП, как изображено в блоке 470, в течение определенного периода времени до того, как ПМП прекратит возможность передачи данных платежной карты (который может включать в себя передачу криптограммы). Сразу после завершения попытки передачи может загореться светодиодный индикатор (LED), например, зеленый свет на, приблизительно, 500 мс или на иное желаемое количество времени, как изображено в блоке 472. Для неплатежных карт, хранящихся в ПМП, в любой момент, когда платежная карта не перекрывает позицию карты по умолчанию, неплатежная карта, установленная в качестве карты по умолчанию, доступна для передачи путем простого нажатия кнопки на ПМП, и в то же время светодиодный индикатор (LED) указывает на передачу данных.

Если ПМП прошло аутентификацию приложением кошелька, запущенным в Режиме Передачи, установленному по умолчанию, и ПМП было отсоединено от мобильного устройства связи, как изображено в блоке 474, электронный ключ остается включенным в режиме «ON» и будет находиться в разблокированном состоянии еще порядка 4 минут или дольше, как изображено в блоке 476. Указанное позволяет продавцу или пользователю перемещать и использовать электронный ключ ПМП с целью завершения передачи данных карты (которые могут включать в себя криптограмму) в случае, когда ПМП находится вблизи POS, по нажатию кнопки на ПМП в течение указанного периода, как изображено в блоке 478, после чего ключ может отключиться и должен будет заново быть включенным и разблокированным посредством приложения кошелька. Данная функция будет полезна для многих ресторанов, где для оплаты необходимо уносить карты от стола к POS-системе. Данная функция позволяет официанту просто взять электронный ключ ПМП и отнести его к POS в течение 4 минут пока ключ ПМП включен без необходимости уносить вместе с ним мобильное устройство связи посетителя.

В одном аспекте, данные дорожки карты могут загружаться в память во время производства, загружаться сервером удаленно, загружаться покупателем посредством конвертации данных магнитной полосы в бесконтактные данные дорожки карты, если необходимо, при помощи приложения кошелька посредством специальной процедуры, а также могут сохраняться напрямую в память или элемент безопасности ПМП для их дальнейшего использования.

Способ работы Режима Чтения Карты POS в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 6. Данный режим позволяет СМП, которым оборудован ПМП, не только загружать карты, но и выполнять функции POS посредством считывания и шифрования любых магнитных карт, который используется с POS-приложением на мобильном устройстве с целью приема платежей, как и любое другое POS-приложение продавца. Пользователь может провести магнитную карту через СМП, которым оборудован ПМП, как изображено в блоке 480. ПМП считывает и зашифровывает данные на карте, как изображено в блоке 482. Указанные данные могут быть переданы на POS-приложение мобильного устройства связи, как изображено в блоке 484, которое в дальнейшем может передать их в адрес платежного сервера, как изображено в блоке 486. Платежный сервер может также передать данные в адрес оператора платежной системы для обработки платежа, как изображено в блоке 488.

Устройства, системы и способы, описанные здесь, позволяют данным дорожки магнитной карты быть записанными и сохраненными в защищенном элементе памяти ПМП пользователем напрямую без их изменения, а также быть впоследствии использованными с POS или иным устройством, оборудованным СМП в отличие от бесконтактных или NFC- данных, обладающих специальными полями, которые подлежат обязательному кодированию эмитентом карты для обеспечения их работы с бесконтактным POS. ПМП оборудован кнопкой, позволяющей передавать данные магнитной карты в адрес POS в момент, когда ПМП отключен или отсоединен от мобильного устройства, такая передача, если она выполняется корректно, также активирует светодиодный индикатор. Уникальная привязка ПМП к определенной учетной записи кошелька, заключающаяся в том, что такой ПМП может быть использован только с указанной учетной записью в целях хранения и передачи данных дорожки карты, обеспечивает большую защиту, а возможность сброса ПМП позволяет «отвязать» его от указанной записи и использовать вновь. ПМП способен подключаться к мобильным устройствам связи не только посредством аудио-джека и USB, но и иных различных интерфейсов.

Устройства, системы и способы, описанные здесь, позволяют загружать зашифрованные данные дорожки магнитной карты в память ПМП, которые впоследствии могут быть расшифрованы и переданы в адрес POS или быть переданы в зашифрованном виде в адрес мобильного устройства связи и затем направлены на платежный сервер для их расшифровки и обработки с целью загрузки учетной записи кошелька на сервер или проведения POS-операции. Указанные устройства, системы и способы обеспечивают возможность использовать сохраненные или считанные данные дорожки карты в ходе виртуальных расчетов для целей большей безопасности и снижения операционных издержек продавцов.

Указанные устройства, системы и способы позволяют удаленно загружать и передавать данные дорожки карты от ее эмитента в адрес провайдера сервера кошелька, в адрес приложения кошелька, установленного на устройстве мобильной связи, а также на элемент безопасности и памяти ПМП для их последующего использования. Указанные устройства, системы и способы также предоставляют возможность загружать в одно или несколько дискреционных полей дорожки карты совместно с данными платежной карты также информацию об учетной записи в программах лояльности с целью их считывания эмитентом во время операции и после нее, что может обеспечить возможность предоставления специальных предложений и использования программ лояльности вместе с осуществлением платежных операций.

Как описано выше, данные магнитной полосы карты, например, хранящиеся на элементе безопасности 108 ПМП 100 могут передаваться в адрес расчетного приложения мобильного устройства связи и использоваться в системах мобильных расчетов. В одном аспекте, системы и способы мобильных расчетов помогают понять снижение коэффициента несовершенных покупок и увеличить их конвертацию в продажи. Однако, следует учитывать, что системы и способы мобильных расчетов, описанные здесь, могут применяться как с ПМП 100, так и без него.

Общая схема системы 20 процессов мобильных расчетов в соответствии с конструктивным исполнением приводится со ссылкой на ФИГ. 7. В систему 20 входит мобильное устройство связи 500, которое является мобильным устройством связи 200, описанным выше, или является схожим с ним, и расчетный сервер 600. Как показано, мобильное устройство связи 500 и расчетный сервер 600 могут взаимодействовать друг с другом по сети (в сетях) 170.

На расчетном сервере 600 размещены один или несколько программных интерфейсов расчетных интернет-приложений (API) 602 и база данных 604. База данных 604 может хранить данные пользователя и платежную информацию. Опционально, на расчетном сервере 600 может быть размещена расчетная веб-страница, предназначенная для расчетов в браузере.

На мобильное устройство связи 500 может быть установлено мобильное расчетное приложение 502, одно или несколько приложений для покупок 504, а также одно или несколько приложений браузера 506. Мобильное расчетное приложение 502 может быть активировано или запущено с интернет-страницы магазина или с мобильного приложения для покупок. Оно создано для совершения платежных операций. Мобильное расчетное приложение 502 хранит платежную информацию и личные данные на аппаратном обеспечении и/или на периферийных устройствах мобильного устройства связи 500, таких как описанные выше ПМП 100 или приложение кошелька, и/или на удаленном расчетном сервере 600 или в «облаке». Мобильное расчетное приложение 502 восстанавливает или получает данные покупателя и данные платежной карты из аппаратного обеспечения, с периферийных устройств, таких как ПМП 100, из описанного выше приложения кошелька или из «облака» в процессе расчета с целью сократить ввод данных, таких как номер кредитной карты, срок ее действия и расчетный адрес, вводимых во время расчета. На мобильное устройство связи 500 могут также устанавливаться и иные приложения, такие как приложение для покупок 504 и приложение браузера 506, загружающее вебсайт магазина.

Могут быть созданы многочисленные версии расчетного приложения 502 для различных мобильных платформ, включая, но не ограничиваясь мобильными телефонами и планшетами на базе Android™, iOS™ и Windows™.

Расчетное приложение 502 позволяет пользователю завершить операцию, инициированную либо с этого же мобильного устройства связи 500, либо с иного вычислительного устройства, такого как настольный ПК или иное компьютерное устройство. Расчетное приложение 502 может также быть переключено или перенаправлено на другое мобильное приложение, такое как приложение для покупок 504, или с него; переключено на вебстраницу или с нее в приложении браузера 506, запущенного на мобильном устройстве связи 500, запущено посредством PUSH-уведомления, направленного расчетным сервером 600, и/или запущено пользователем и использовано с целью сканирования QR-кода операции. Каждый из указанных режимов работы подробно описан ниже.

Расчетное приложение 502 может хранить платежную информацию и персональные данные на аппаратном обеспечении мобильного устройства или его периферийных устройствах. Расчетное приложение может также хранить информацию в «облаке» или на удаленном расчетном сервере 600. Расчетное приложение 502 восстанавливает данные покупателя и платежной карты, такие как номер карты, срок ее действия и расчетный адрес, с аппаратного обеспечения, периферийных устройств или из «облака» в процессе расчета с целью сократить ввод данных в ходе процесса расчетов.

Расчетное приложение 502, работающее на мобильном устройстве связи 500, может обратиться к одному или нескольким компонентам аппаратного обеспечения мобильного устройства связи 500. Например, как показано на ФИГ. 8, расчетное приложение 502 может обратиться к компонентам аппаратного обеспечения, включая, но не ограничиваясь SIM-картой 508, элементом безопасности 510 и хранилищем памяти 512, на которые могут быть сохранены данные. Расчетное приложение 502 может также обратиться к компонентам аппаратного обеспечения, включая, но не ограничиваясь камерой 514, акселерометром 516, гироскопом 518, GPS-приемниками 520, электронным компасом 522 и биометрическими сенсорами 524, при помощи которых записанные параметры могут быть использованы в целях дополнительной безопасности.

Расчетное приложение 502 может обращаться к периферийным компонентам и аксессуарам посредством различных интерфейсов связи 526, включая, но не ограничиваясь USB, аудио-джеком, Bluetooth, Serial Port, Wi-Fi и др. Перечень периферийных компонентов и аксессуаров может включать, не ограничиваясь этим, считыватели платежных карт 700, такие как ПМП 100, СМП, смарт-считыватель карт, NFC- и EMV- считыватели карт; PIN-пады 702; сканеры штрих-кодов 704; принтеры 706; дисплеи; сканеры платежных чеков и пр. для ввода и вывода данных.

Расчетное приложение 502 может быть запущено непосредственно пользователем для управления своими сохраненными картами и персональными данными после успешной аутентификации пользователя. В случае если расчетное приложение 502 используется с периферийным устройством, таким как ПМП 100, расчетное приложение 502 может передать электромагнитный сигнал данных дорожки карты с целью эмуляции процесса магнитного считывания без необходимости физического проведения карты. Это позволяет расчетному приложению 502 использоваться в обычных (традиционных) розничных магазинах с целью проведения операций так, словно используются не виртуальные, а магнитные карты.

В одном аспекте, когда расчетное приложение 502 направлено к другому мобильному приложению или к веб-странице в браузере или запущено с них, после осуществления платежной операции пользователь перенаправляется обратно на используемую веб-страницу покупки в браузере или на мобильное приложение для покупок, обозначенные обратной ссылкой (URL). В указанном механизме переадресации расчетное приложение 502 может регистрировать обычную URL-схему с операционной системой. После регистрации, операционная система может использовать часть указанной схемы, например, "сарр://" в TJRL, для ассоциации URL с расчетным приложением 502.

Затем операционная система может управлять указанной URL-схемой/протоколом посредством запуска расчетного приложения 502. Например, в iOS- и Android-системах URL может иметь форму «customScheme:// mydomain.com/myparameters». В Android-системах указанная регистрация выполняется посредством добавления интент-фильтра в файл «AndroidManifest.xml». В iOS-системах указанная регистрация выполняется посредством добавления строки «CFBundledURLTypes» в файл «plist.info». В результате выполнения описанной регистрации, расчетное приложение 502 может впоследствии быть открыто/запущено/переключено в момент, когда другие приложения или веб-сайты обращаются к указанной ссылке URL. Более того, параметры могут быть переданы расчетному приложению 502 посредством части «myparameters» ссылки URL. Посредством использования механизма переадресации по специальной URL-схеме различные приложения для покупок могут перенаправлять к расчетному приложению 502 для совершения платежной операции. В зависимости от различных сценариев, результаты операции могут быть направлены/перенаправлены обратно к используемому приложению или иному инициатору различными способами.

В случае если расчетное приложение 502 запущено PUSH-уведомлением или в результате сканирования QR-кода, главная страница магазина на ПК или устройстве связи обновляет результаты операции после ее проведения.

Поскольку расчетное приложение 502 является родным приложением на мобильном устройстве связи 500, оно может обращаться к аппаратному обеспечению или периферийным компонентам, к которым нет доступа с мобильного браузера. Кроме того, поскольку расчетное приложение 502 является централизованным приложением для его запуска/включения с других веб-сайтов магазинов или приложений или для перенаправления на либо с других веб-сайтов магазинов или приложений, каждый продавец не нуждается более в интеграции аппаратного драйвера в свое приложение. Вместо этого, достаточно простого перенаправления с его приложения или веб-сайта посредством URL-переадресации.

С целью использования расчетной системы пользователь регистрируется и заводит учетную запись посредством установки имени пользователя и пароля. При заведении учетной записи персональная информация пользователя, например, его имя, фамилия, расчетный адрес и адрес доставки, записываются и сохраняются на расчетном сервере 600. Например, информация об учетной записи пользователя сохраняется в базе данных 604. Может использоваться опциональный шаг верификации для подтверждения действительности идентификационных данных пользователя. Опционально, информация, относящаяся к мобильному устройству связи 500, может также храниться и привязываться к учетной записи пользователя.

На расчетном сервере 600 размещается один или несколько веб-сервисов, которые предлагаются им в качестве API 602. Они называются Расчетные API для онлайн и мобильных магазинов и предназначаются для развития приложений для покупок. Как описано выше, база данных 604 используется для хранения персональных данных и платежной информации зарегистрированных пользователей. На расчетном сервере 600 также размещается расчетная веб-страница для пользователя, предназначенная для завершения им операции в браузере во время покупок онлайн.

В одном аспекте приложение для покупок создает расчетный токен, используемый для уникального определения платежной операции посредством обращения к способу API, размещенному на расчетном сервере 600. Информация об операции, включающая информацию о продукте, цене и количестве, а также информацию об управлении потоком данных, например, перенаправляющие URL, предоставляется в качестве вводных параметров. URL могут использоваться для установки переадресации или для возврата к используемому приложению или веб-странице. Все операции по переадресации и по контролю потоков могут быть выполнены при помощи указанного расчетного токена, который используется для отслеживания платежной операции. Приложение или веб-сайт магазина может запросить статус платежной операции посредством обращения к API, размещенному на расчетном сервере 600.

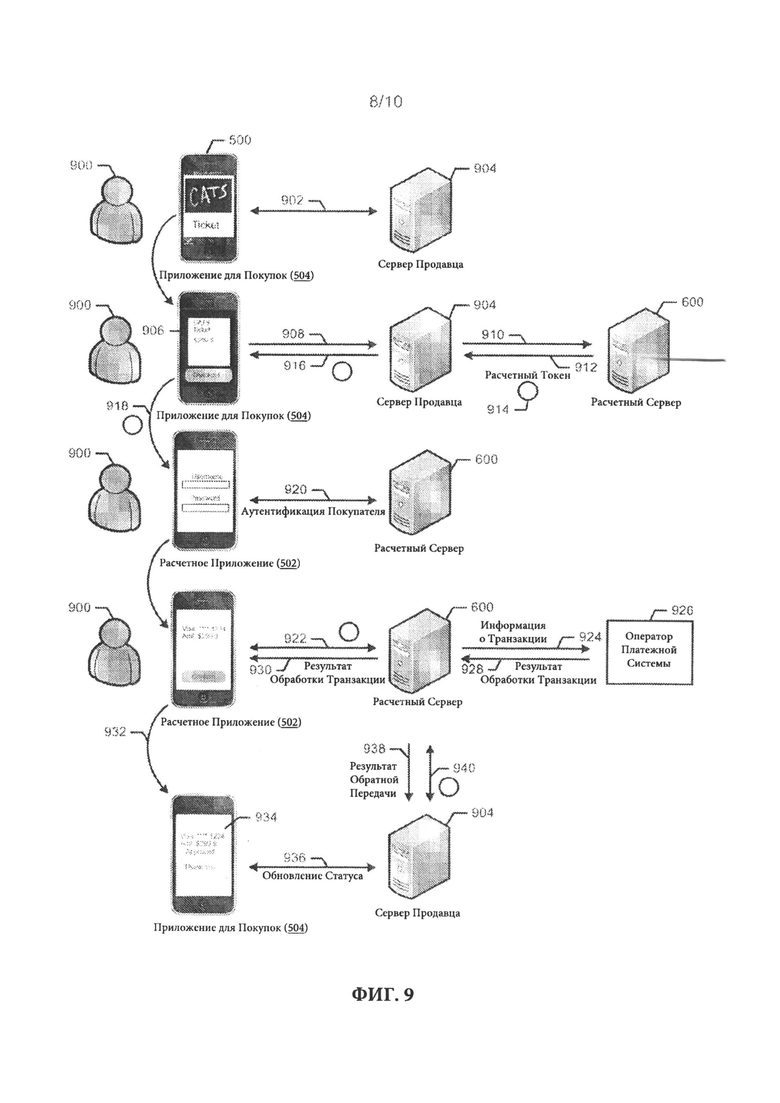

В одном аспекте ФИГ. 9 демонстрирует примерный процесс выполнения операции по приобретению билетов онлайн при помощи вебсайта магазина и мобильного приложения для покупок. В приведенном примере пользователь или покупатель 900 ищет информацию в интернете, используя приложение для покупок 504 на своем мобильном устройстве связи 500. Покупатель 900 запускает приложение для покупок 504, например, приложение для покупки билетов в оперу. Покупатель 900 использует приложение для покупок 504 для просмотра и добавления товаров в корзину с целью последующего расчета и совершения покупки. В приведенном примере приложение для покупок 504 управляет корзиной и взаимодействует 902 с сервером продавца 904 с целью получения обновленной информации о продуктах, такой как название представления (оперы), время показа и стоимость билета. Когда покупатель 900 решает приобрести продукт, он выбирает его и переходит к расчету 906. Во время расчета покупатель 900 нажимает 908 расчетную кнопку для совершения покупки. Приложение 504 обращается 910 к расчетному серверу 600 посредством сервера продавца 904 и передает информацию об указанном продукте, сумме транзакции и пр. Сервер продавца получает 912 расчетный токен 914 с расчетного сервера 600.

Приложение 504 получает 916 расчетный токен 914 и переадресовывает 918 к расчетному приложению 502 при помощи URL и расчетного токена в качестве параметра. В расчетном приложении 502 покупатель 900 проходит аутентификацию 920 на расчетном сервере 600. После выполнения аутентификации покупатель 900 подтверждает транзакцию на расчетном сервере 600, и расчетное приложение 502 обращается 922 к расчетному серверу 600 или API вебсайта 602 для завершения транзакции, идентифицированной расчетным токеном. Расчетный сервер 600 направляет 924 транзакцию в адрес оператора платежной системы 926, что может включать в себя генерирование и направление данных об операции/ платежной информации совместно с динамической криптограммой в адрес оператора платежной системы 926. Оператор платежной системы 926 возвращает 928 результаты ее обработки расчетному приложению 502 через расчетный сервер 600, как показано в блоке 930. Если в данные об операции/ платежную информацию включена криптограмма оператор платежной системы 926 может расшифровать ее с целью выполнения операции.

Криптограмма может быть сгенерирована с использованием расчетного токена, PAN, срока действия карты, временной метки и/или счетчика в момент осуществления операции. Конечная криптограмма, сгенерированная в момент осуществления платежа, может быть получена различными способами, исходя из требуемого или желательного уровня защиты, и должна быть соответствующего формата, распознаваемого оператором платежной системы 926. Такая криптограмма может быть сгенерирована непосредственно на мобильном устройстве или получена с использованием защищенного сервера и передана на мобильное приложение через такой сервер. ПМП способно передавать различные пакеты данных дорожки карты с различными криптограммами, где каждый пакет передается в надлежащем формате магнитной карты, распознаваемом POS-терминалами. PAN (как статический, так и динамический/ в виде токена) вместе со сроком действия карты (который может быть использован в качестве индикатора нахождения в режиме Токена для TSP эмитента карты) и одноразовой криптограммой (может использоваться в поле CVV2), также могут быть использованы для удаленных покупок через существующий Интернет-сайт или для расчета в приложении, которое требует наличия такого поля.

После завершения операции расчетное приложение 502 переадресовывает 932 обратно к инициирующему приложению для покупок вместе с расчетным токеном и результатами обработки транзакции в качестве параметров, которое демонстрирует страницу с результатами 934. Приложение получает результаты операции одним или несколькими путями, включая: (А) приложение для покупок получает результаты обработки транзакции посредством параметров переадресовывающего URL; приложение для покупок обновляет 936 статус операции на сервере продавца, где (Б) расчетный сервер 600 передает 938 результаты серверу продавца или (В) сервер продавца самостоятельно узнает 940 последний статус операции или результаты с расчетного сервера 600 при помощи API 602.

В качестве примерного способа использования можно привести приложение магазина спортивного инвентаря, разработанное Acme Corp., которое может переадресовать к расчетному приложению 502 для совершения платежа. В качестве дополнительных примерных способов использования могут быть приведены следующие: приложение продуктового магазина BuyMore, разработанное BuyMore.com, может использовать свою собственную программу лояльности в своем приложении в момент, когда происходит переадресация к расчетному приложению 502 для совершения платежа; аналогично, приложение для заказа пиццы от Contoso Restaurant может создать мобильное приложение службы доставки и использовать расчетное приложение 502 для совершения платежа. В этом случае разработчики приложения (из различных компаний) могут сфокусироваться непосредственно на процессе выбора товара и условиях его покупки, оставив платежный процесс расчетному приложению 502.

В одном аспекте ФИГ. 10 демонстрирует примерный процесс выполнения операции по приобретению билетов онлайн при помощи вебсайта магазина и приложения браузера. В приведенном примере покупатель 900 просматривает товары на вебсайте магазина, используя приложение браузера 506 на своем мобильном устройстве связи 500. Покупатель 900 заходит на вебсайт магазина, например, на вебсайт для покупки билетов в оперу, при помощи приложения браузера 506. Покупатель 900 использует приложение браузера 506 для просмотра и добавления товаров в корзину с целью последующего расчета и совершения покупки. В приведенном примере вебсайт магазина взаимодействует 1002 с сервером продавца 904 с целью получения обновленной информации о продуктах, такой как название представления (оперы), время показа и стоимость билета. Сервер продавца 904 воспроизводит вебсайт магазина и управляет корзиной. Когда покупатель 900 решает приобрести продукт, он выбирает его и переходит к расчету 1006. Во время расчета покупатель 900 нажимает расчетную кнопку 1008 для совершения покупки. Вебсайт магазина напрямую обращается или использует сервер продавца 904 с целью обращения 1010 к расчетному серверу 600 и передает информацию об указанном продукте, о сумме транзакции и пр. Сервер продавца получает 1012 расчетный токен 1014 с расчетного сервера 600.

Приложение 506 получает 1016 расчетный токен 1014, и сайт продавца переадресовывает 1018 к расчетному приложению 502 при помощи специального URL и расчетного токена в качестве параметра. В расчетном приложении 502 покупатель 900 проходит аутентификацию 1020 на расчетном сервере 600. После ее выполнения покупатель 900 подтверждает операцию на расчетном сервере 600, и расчетное приложение 502 обращается 1022 к расчетному серверу 600 или API вебсайта 602 для завершения операции, идентифицированной расчетным токеном. Расчетный сервер 600 направляет 1024 операцию в адрес оператора платежной системы 926, что может включать в себя генерирование и направление данных об операции/ платежной информации совместно с динамической криптограммой в адрес оператора платежной системы 926. Оператор платежной системы 926 возвращает 1028 результаты ее обработки расчетному приложению 502 через расчетный сервер 600, как показано в блоке 1030. Если в данные об операции/ платежную информацию включена криптограмма оператор платежной системы 926 может расшифровать ее с целью выполнения операции.

После завершения операции расчетное приложение 502 переадресовывает 1032 обратно к приложению браузера вместе с расчетным токеном и результатами обработки операции в качестве параметров, которое демонстрирует страницу с результатами 1034. Вебсайт магазина получает результаты операции одним или несколькими путями, включая: (А) вебсайт магазина получает результаты операции посредством параметров переадресовывающего URL; вебсайт магазина обновляет 1036 статус операции на сервере продавца, где (Б) расчетный сервер 600 передает 1038 результаты серверу продавца или (В) сервер продавца самостоятельно узнает 1040 последний статус операции или результаты с расчетного сервера 600 при помощи API 602.

В одном аспекте ФИГ. 11 демонстрирует примерный процесс запуска расчетного приложения с вебсайта магазина в браузере, запущенном на ПК PUSH-уведомлением или SMS. В приведенном примере пользователь или покупатель 900 просматривает товары на вебсайте магазина, используя браузер 1102 на ПК 1100. Покупатель 900 запускает вебсайт магазина, например, вебсайт для покупки билетов в оперу, используя браузер 1102. Пользователь 900 использует браузер для просмотра и добавления товаров в корзину с целью последующего расчета и совершения покупки. В приведенном примере вебсайт магазина взаимодействует 1104 с сервером продавца 904 с целью получения обновленной информации о продуктах, такой как название представления (оперы), время показа и стоимость билета. Сервер продавца 904 воспроизводит вебсайт магазина и управляет корзиной. Когда покупатель 900 решает приобрести продукт, он выбирает его и переходит к расчету 1106. Во время расчета покупатель 900 нажимает 1108 расчетную кнопку для совершения покупки. Вебсайт магазина напрямую обращается или использует сервер продавца 904 с целью обращения 1110 к расчетному серверу 600 и передает информацию об указанном продукте, о сумме транзакции, URL и пр. Сервер продавца получает 1112 расчетный токен 1114 с расчетного сервера 600.

У пользователя могут быть запрошены имя пользователя и пароль для его аутентификации в интернет браузере. Вебсайт магазина обращается к расчетному серверу 600 для аутентификации пользователя. После аутентификации пользователя расчетный сервер может найти телефонный номер мобильного устройства связи пользователя 500 или его идентификатор и направить 1116 PUSH-уведомление или SMS на зарегистрированное мобильное устройство связи 500 пользователя с расчетным токеном. При получении уведомления расчетное приложение 502 запускается. В расчетном приложении 502 покупатель 900 аутентифицирует 1120 себя на расчетном сервере 600. После аутентификации пользователь 900 подтверждает операцию на расчетном сервере 600, и расчетное приложение 502 обращается 1122 к расчетному серверу 600 или к API вебсайта 602 для завершения операции, идентифицированной расчетным токеном. Расчетный сервер 600 направляет 1124 операцию в адрес оператора платежной системы 926, что может включать в себя генерирование и направление данных об операции/ платежной информации совместно с динамической криптограммой в адрес оператора платежной системы 926.. Оператор платежной системы 926 возвращает 1128 результаты ее обработки расчетному приложению 502 через расчетный сервер 600, как показано в блоке ИЗО. Если в данные об операции/ платежную информацию включена криптограмма оператор платежной системы 926 может расшифровать ее с целью выполнения операции.

Вебсайт магазина обновляет 1136 статус операции, например, посредством опроса, и браузер отображает страницу с результатами 1134. Вебсайт магазина получает результаты операции двумя возможными способами: (А) расчетный сервер 600 передает 1138 результаты серверу продавца или (Б) сервер продавца самостоятельно узнает 1140 последний статус операции или результаты с расчетного сервера 600 при помощи API 602.

В одном аспекте ФИГ. 11 демонстрирует примерный процесс запуска расчетного приложения с вебсайта магазина в браузере, запущенном на ПК при помощи сканирования QR-кода. В приведенном примере пользователь или покупатель 900 просматривает товары на вебсайте магазина, используя браузер 1102 на ПК 1100. Покупатель 900 запускает вебсайт магазина, например, вебсайт для покупки билетов в оперу, используя браузер 1102. Пользователь 900 использует браузер для просмотра и добавления товаров в корзину с целью последующего расчета и совершения покупки. В приведенном примере вебсайт магазина взаимодействует 1104 с сервером продавца 904 с целью получения обновленной информации о продуктах, такой как название представления (оперы), время показа и стоимость билета. Сервер продавца 904 воспроизводит вебсайт магазина и управляет корзиной. Когда покупатель 900 решает приобрести продукт, он выбирает его и переходит к расчету 1106. Во время расчета покупатель 900 нажимает 1108 расчетную кнопку для совершения покупки. Вебсайт магазина напрямую обращается или использует сервер продавца 904 с целью обращения 1110 к расчетному серверу 600 и передает информацию об указанном продукте, о сумме транзакции, URL и пр. Сервер продавца получает 1112 расчетный токен 1114 с расчетного сервера 600.

В приведенном примере вебсайт магазина или сервер продавца обращается 1118 к расчетному серверу 600 посредством API 602 с целью получения QR-кода 1142, содержащего расчетный токен. Пользователь запускает расчетное приложение 502 на мобильном устройстве связи 500 и сканирует 1144 QR-код 1142. Как только расчетное приложение 502 запущено, процесс продолжается описанным выше со ссылкой на ФИГ. 11 способом.

Несмотря на то, что описанные выше способы и алгоритмы, включая приведенные со ссылкой на вышеприведенные блок-схемы и ФИГУРЫ описываются отдельно, следует учитывать, что любые два или более способов, описанных здесь, могут объединяться в любые комбинации. Любой из способов, алгоритмов, конструктивных исполнений, любая из процедур, описанных здесь, может включать инструкции, способные быть прочитанными машинами (устройствами), для выполнения: (А) процессором, (Б) контроллером и/или (С) любым другим подходящим обрабатывающим информацию устройством. Любой алгоритм, ПО или способ, описанный здесь, может быть выполнен в виде ПО, хранящемся на непередаваемом материальном носителе, таком как флеш-память, компакт-диск, дискета, жесткий диск, цифровой универсальный диск (DVD) или на других носителях, но специалисты в данной области без труда поймут, что весь алгоритм и/или его части могут быть, альтернативно, выполнены устройством, отличным от контроллера и/или выполнены в виде прошивки или в виде специализированного аппаратного оборудования общепринятым способом и пр., он может быть внедрен посредством специализированной интегральной микросхемы (ASIC), программируемого логического прибора (PLD), программируемой логической интергральной схемой (FPLD)„ дискретной логики и пр. Кроме того, хотя специальные способы и алгоритмы описаны со ссылкой на блок-схемы, представленные здесь, специалисты в данной области без труда поймут, что могут быть использованы многие другие способы реализации примерных инструкций, способных быть прочитанными машинами. Например, порядок выполнения этапов может быть изменен, и/или некоторые из описанных этапов могут быть изменены, удалены или объединены.

Следует учитывать, что способы и алгоритмы, показанные и описанные здесь, могут иметь различные модули, выполняющие определенные функции и взаимодействующие друг с другом. Следует учитывать, что эти модули разделены по функционалу в целях описания, они представляют аппаратное оборудование компьютера и/или выполняемый код ПО, хранящийся на носителе, способном быть прочтенным компьютером с целью его выполнения на соответствующем аппаратном оборудовании компьютера. Различные функции разных модулей и блоков могут быть скомбинированы или разделены в качестве аппаратного оборудования и/или ПО, хранящегося на непередаваемом носителе, способном быть прочтенным компьютером, в виде любых вышеописанных модулей, и могут использоваться отдельно или в сочетании.

Устройством мобильной связи может быть ноутбук, сотовый телефон, карманный ПК (КПК), планшетный компьютер и другие аналогичные мобильные устройства. Взаимодействие между компонентами и/или устройствами в системе и способах, описанных здесь, может быть односторонней или двухсторонней электронной связью посредством проводных или беспроводных средств или сетей. Например, один компонент или устройство может быть подключено по проводу или беспроводным способом, прямо или косвенно, через сторонний промежуточный узел, по сети Интернет или иным способом к другому компоненту или устройству в целях обеспечения взаимодействия между компонентами или устройствами. Примеры беспроводных сетей включают, но не ограничиваются радиосетью, инфракрасным соединением, Bluetooth, беспроводной локальной сетью (WLAN) (например, Wi-Fi) или беспроводной радиосетью, поддерживающей связь с, например, Long Term Evolution (LTE), WiMAX, 3G, 4G и прочими сетями связи этого типа.

Хотя устройства, системы и способы описываются и иллюстрируются определенными вариантами конструктивного исполнения, их многие различные вариации и модификации, которые возможно осуществить, в пределах сущности и объема настоящего изобретения, будут ясны специалистам в данной области, Настоящее изобретение не ограничивается точным описанием методики или конструкции, приведенным выше, поскольку эти варианты и модификации лишь включены в объем настоящего изобретения.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМЫ И СПОСОБЫ МОБИЛЬНЫХ РАСЧЕТОВ | 2015 |

|

RU2672132C2 |

| СПОСОБЫ, УСТРОЙСТВА И СИСТЕМЫ ДЛЯ БЕЗОПАСНОГО ПОЛУЧЕНИЯ, ПЕРЕДАЧИ И АУТЕНТИФИКАЦИИ ПЛАТЕЖНЫХ ДАННЫХ | 2015 |

|

RU2648944C2 |

| КРИПТОГРАФИЧЕСКАЯ АУТЕНТИФИКАЦИЯ И ТОКЕНИЗИРОВАННЫЕ ТРАНЗАКЦИИ | 2017 |

|

RU2741321C2 |

| СИСТЕМЫ И СПОСОБЫ ПРИВЯЗКИ УСТРОЙСТВ К СЧЕТАМ ПОЛЬЗОВАТЕЛЯ | 2015 |

|

RU2665869C2 |

| ПОДСЧЕТ СТОИМОСТИ ПОКУПОК В ПУНКТЕ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ШТРИХ-КОДОВ | 2012 |

|

RU2604671C2 |

| ЦИФРОВОЙ КОШЕЛЕК ДЛЯ ОБЕСПЕЧЕНИЯ И АДМИНИСТРИРОВАНИЯ ТОКЕНОВ | 2018 |

|

RU2752007C2 |

| ОСУЩЕСТВЛЕНИЕ ДОСТУПА К СЧЕТУ В ПУНКТЕ ПРОДАЖИ | 2012 |

|

RU2597515C2 |

| СИСТЕМЫ И СПОСОБЫ ДЛЯ СООБЩЕНИЯ РИСКОВ С ИСПОЛЬЗОВАНИЕМ ДАННЫХ ДОСТОВЕРНОСТИ МАРКЕРА | 2014 |

|

RU2681366C2 |

| СПОСОБ, СИСТЕМА И УСТРОЙСТВО ДЛЯ ПРОВЕРКИ ДОСТОВЕРНОСТИ ПРОЦЕССА ТРАНЗАКЦИИ | 2013 |

|

RU2644132C2 |

| СПОСОБ ПРОВЕДЕНИЯ ПЛАТЁЖНОЙ ОПЕРАЦИИ (ВАРИАНТЫ) | 2017 |

|

RU2656579C1 |

Изобретение относится к средствам осуществления операции покупки с целью приобретения товаров в интернет-магазинах. Техническим результатом является расширение арсенала средств. Расчетная система, осуществляемая на мобильном устройстве связи, включающая в себя: процессор связи, взаимодействующий с расчетным сервером, и расчетное приложение, установленное на мобильном устройстве связи, причем расчетное приложение адаптировано к запуску на получение информации об операции покупки, получении платежной информации пользователя, включая данные магнитной полосы от переносчика данных с магнитной полосы, при этом во время операции покупки генерируется криптограмма взаимодействия с расчетным сервером и совершения расчетным сервером операции покупки, используя данные магнитной полосы. Способ описывает работу системы. 2 н. и 16 з.п. ф-лы, 11 ил.

1. Расчетная система, осуществляемая на мобильном устройстве связи и включающая в себя приложение магазина или приложение браузера, доступные на мобильном устройстве связи и адаптированные для обеспечения пользователя возможностью выбора товаров продавца для покупки, включающая в себя:

процессор связи, взаимодействующий с расчетным сервером, который размещает один или более программных интерфейсов расчетных интернет-приложений веб-служб (API), адаптированных к взаимодействию с мобильным устройством связи; и

расчетное приложение, установленное на мобильном устройстве связи и адаптированное к:

запуску в ответ на получение информации, соответствующей операции покупки;

получению платежной информации пользователя, включая данные магнитной полосы, от переносчика данных с магнитной полосы (ПМП), встроенного или связанного с мобильным устройством связи, при этом во время операции покупки генерируется криптограмма, которая включается в данные магнитной полосы для защиты этих данных магнитной полосы; и