Изобретение касается механизмов электронного платежа в сетях электросвязи, особенно в мобильных сетях связи.

Уровень техники

Механизмы электронных платежей в недалеком будущем будут широко использоваться для осуществления и приема платежей через сети связи, например, за различные услуги, товары или информацию. Во время операции между участниками осуществляется обмен электронными заменителями денег, часто называемыми общим названием электронных денежных знаков. Одной формой электронных знаков является цифровая наличность, также называемая электронными деньгами или электронными наличными деньгами, которые в основном имеют сходство с нормальными наличными деньгами. Однако электронные денежные знаки можно также конструировать в виде электронных аналогов других форм платежей, включая чеки и кредит из банка или какого-либо другого финансового учреждения. Эти последние альтернативы конструируют для тех, кто может предпочитать вместо наличных денег платить в кредит или через какой-то другой механизм.

В системе электронных денежных знаков знаки можно запоминать на карточках пользователя или в компьютере, и ими можно обмениваться непосредственно между удаленными участниками проведения операций. Этот обмен не требует фиксированной инфраструктуры сети и его можно выполнять через временное соединение сети, например, через подвижные (мобильные) станции, используя радиосети. Предложены также другие электронные платежные механизмы, которые для обработки операции требуют использования интерактивных серверов трехсторонних платежей. Они отличаются от систем электронных знаков тем, что зависят от инфраструктуры сети и требуют интерактивного вовлечения, по меньшей мере, одного дополнительного участника. Стандарты, касающиеся механизмов электронных платежей, еще не готовы, поэтому на рынке имеются несколько конкурирующих способов.

Одним из наиболее интересных способов использования механизмов электронных платежей типа цифровых наличных денег является обеспечение подвижной станции такой функцией, как у портативного телефонного аппарата. Из-за большого количества конкурирующих способов решается действительная проблема, который из механизмов электронного платежа необходимо включить в подвижную станцию. Внедрение механизма электронного платежа в подвижной станции занимает время и создает значительные расходы на конструирование и инвестирование. Изменение платежного механизма или нового механизма требует новых конструкций и инвестиций. Более того, здесь будут также постепенно отличающиеся изменения используемых подвижных станций, а они требуют использования мобильных сетей для обеспечения различных услуг. Следовательно, было бы очень важно обеспечить подвижные станции таким механизмом электронного платежа, который удовлетворял бы специальным требованиям насколько можно большего количества пользователей и который не должен изменяться, по меньшей мере, в течение достаточно длительного периода времени. С другой стороны, если будет вводиться новый механизм электронного платежа для обычного использования где-то еще, то с точки зрения конструирования было бы весьма полезно использовать этот механизм по возможности в подвижных станциях. Следовательно, имеются различные проблемы и противоречивые требования в отношении выполнения обслуживания электронного платежа в мобильной системе.

Такие же проблемы применимы также к окончательному оборудованию других сетей связи.

Сущность изобретения

Целью изобретения является такая реализация обслуживания электронного платежа в системах электросвязи, особенно в мобильной системе, которая устраняет или, по меньшей мере, уменьшает вышеописанные проблемы.

Эта и другие цели и преимущества изобретения достигаются соответствующей изобретению системой для выполнения электронного платежа, включающей оконечное оборудование клиента, другого участника осуществления электронного платежа, сеть передачи данных между ними и первый интерфейс протокола электронного платежа указанного оконечного оборудования.

Система для выполнения электронного платежа отличается тем, что содержит межсетевой шлюз обслуживания электронных платежей, включающий указанный первый интерфейс, по меньшей мере, один другой интерфейс протокола электронного платежа, который связан с сетью передачи данных и обеспечивает протокол электронного платежа упомянутого первого интерфейса или отличный от него протокол для осуществления электронного платежа, межсетевой шлюз обслуживания электронных платежей предназначен для выполнения конверсии указанного протокола электронного платежа первого интерфейса и протокола электронного платежа, по меньшей мере, одного другого указанного интерфейса.

В системе для выполнения электронного платежа упомянутый межсетевой шлюз обслуживания указанных электронных платежей может быть соединен с мобильной сетью через сеть передачи данных типа локальной сети.

Упомянутый межсетевой шлюз обслуживания электронных платежей может быть подсоединен непосредственно к мобильной сети.

Изобретение касается также способа выполнения электронного платежа, заключающегося в том, что осуществляют электронный платеж между оконечным оборудованием клиента и другим участником указанного электронного платежа в сети передачи данных, используют один протокол электронного платежа при всех электронных платежах указанного оконечного оборудования.

Способ выполнения электронного платежа отличается тем, что выполняют маршрутизацию электронных платежей через межсетевой шлюз обслуживания электронных платежей, используют указанный один протокол электронного платежа при электронном платеже между оконечным оборудованием клиента и указанным межсетевым шлюзом и протокол электронного платежа упомянутого другого участника в каждом электронном платеже между указанным межсетевым шлюзом и упомянутым другим участником.

В способе выполнения электронного платежа может быть выполнена конверсия в упомянутом межсетевом шлюзе упомянутого одного протокола и упомянутого протокола другого участника электронного платежа.

Связь между указанным межсетевым шлюзом и оконечным оборудованием клиента может быть реализована через цифровую мобильную сеть или через указанную мобильную сеть и сеть передачи данных, расположенную между указанным межсетевым шлюзом и указанной мобильной сетью.

В соответствии с предпочтительным вариантом осуществления изобретения, чтобы обеспечить возможность использования оконечного оборудования системы электросвязи, типа подвижной станции, в связи с любым стандартом обслуживания электронного платежа, независимо от того, какой стандарт оказывается действительным фактическим стандартом, используют один общий платежный механизм во всем оконечном оборудовании, и все компьютерные программы и механизмы, касающиеся любого особого платежного механизма, включают в блок обслуживания на сетевой стороне, вместо воплощения их в самом оконечном оборудовании. Блок обслуживания здесь называется межсетевым шлюзом обслуживания. Оконечное оборудование может содержать базовый интерфейс обслуживания по отношению к межсетевому шлюзу обслуживания, который в таком случае действует от имени подвижной станции по отношению к другому участнику проведения операции посредством использования способа электронного платежа, обеспечиваемого другим участником. Другими словами, с точки зрения другого участника проведения операции межсетевой шлюз обслуживания, действующий от имени оконечного оборудования, аналогичен любому потребителю, использующему специальный платежный механизм. Межсетевой шлюз обслуживания может обеспечивать несколько платежных механизмов (по отношению к другим участникам), которые доступны для оконечных устройств. Межсетевой шлюз обслуживания в этом случае выполняет конверсию, возможно требуемую между базовым платежным интерфейсом оконечного оборудования и платежным механизмом, используемым в каждом случае.

Благодаря изобретению во всем оконечном оборудовании требуется только один общий платежный механизм, он не требует изменения, по меньшей мере, не в большой степени, когда на рынок вводятся новые платежные механизмы. Добавление нового платежного механизма к сети связи, типа мобильной системы, требует изменений только в межсетевом шлюзе обслуживания. Следовательно, новый платежный механизм сразу же подходит ко всем поколениям оконечного оборудования после его добавления к системе связи. Далее, посредством изобретения можно удовлетворить различные потребности почти всех пользователей, поскольку для пользователя пригодны все электронные платежные механизмы, обеспечиваемые межсетевым шлюзом обслуживания.

Изобретение также касается системы для выполнения электронного платежа, включающей оконечное оборудование клиента, другого участника осуществления указанного электронного платежа, сеть передачи данных между ними и первый интерфейс протокола электронного платежа.

Система для выполнения электронного платежа отличается тем, что она содержит межсетевой шлюз обслуживания электронных платежей, включающий указанный первый интерфейс, обеспечивающий первый протокол электронного платежа с упомянутым другим участником, по меньшей мере, один другой интерфейс протокола электронного платежа, который соединен с указанной сетью передачи данных и обеспечивает первый протокол электронного платежа упомянутого первого интерфейса или отличный от него для осуществления электронного платежа с указанным оконечным оборудованием клиента, а указанный межсетевой шлюз предназначен для конверсии первого протокола первого упомянутого интерфейса и протокола другого упомянутого интерфейса электронных платежей.

Изобретение дополнительно касается способа выполнения электронного платежа, заключающегося в том, что осуществляют электронный платеж между оконечным оборудованием клиента и другим участником в сети передачи данных.

Способ выполнения электронного платежа отличается тем, что выполняют маршрутизацию электронных платежей через межсетевой шлюз обслуживания указанных электронных платежей, используют во всех электронных платежах между упомянутыми другим участником и межсетевым шлюзом один протокол электронного платежа, а при каждом электронном платеже между указанным межсетевым шлюзом и указанным оконечным оборудованием используют протокол оконечного оборудования клиента.

Согласно способу выполнения электронного платежа в упомянутом межсетевом шлюзе может быть выполнена конверсия протокола электронного платежа во всех электронных платежах между другим участником и указанным межсетевым шлюзом и указанного протокола электронного платежа оконечного оборудования клиента.

Соответствующий второму варианту осуществления изобретения межсетевой шлюз обслуживания обеспечивает оконечное оборудование различными платежными механизмами, которые приспосабливаются в межсетевом шлюзе обслуживания одним общим электронным платежным механизмом. Этот вариант осуществления создает возможность обеспечения оконечным оборудованием различных платежных обслуживаний, например, различных поколений оконечного оборудования, с целью использования одного общего платежного механизма в одной и той же сети или в различных сетях. Изменения общего платежного механизма, или платежного механизма, обеспечиваемого оконечным оборудованием, требуют модификаций только соответствующего изобретению межсетевого шлюза обслуживания, и они не действуют на другие платежные механизмы или оконечное оборудование.

К другому объекту изобретения относится устройство для выполнения электронного платежа, включающее оконечное оборудование клиента, другого участника осуществления указанного электронного платежа, сеть передачи данных между ними, отличающееся тем, что устройство содержит средство для выполнения электронного платежа указанным оконечным оборудованием посредством использования первого протокола электронного платежа при всех электронных платежах оконечного оборудования клиента, средство для выполнения электронного платежа упомянутым другим участником посредством использования второго протокола электронного платежа, обеспечиваемого упомянутым другим участником, средство для выполнения конверсии между упомянутым первым протоколом электронного платежа и вторым протоколом электронного платежа.

Еще одним объектом изобретения является устройство для выполнения электронного платежа, включающее оконечное оборудование клиента, другого участника осуществления указанного электронного платежа и сеть передачи данных между ними, отличающееся тем, что устройство содержит средство для выполнения электронного платежа упомянутым другим участником посредством использования при каждом электронном платеже первого протокола электронного платежа, средство для выполнения электронного платежа указанным оконечным оборудованием посредством использования второго протокола электронного платежа, обеспечиваемого указанным оконечным оборудованием, средство для выполнения конверсии между упомянутым первым протоколом электронного платежа и вторым протоколом электронного платежа.

Другим еще одним объектом изобретения является устройство для выполнения электронного платежа, включающее оконечное оборудование клиента, другого участника осуществления электронного платежа и сеть передачи данных между ними, отличающееся тем, что устройство содержит средство для выполнения электронного платежа оконечным оборудованием клиента посредством использования протокола электронного платежа, обеспечиваемого каждым оконечным оборудованием клиента, средство для выполнения электронного платежа упомянутым другим участником посредством использования протокола электронного платежа упомянутого другого участника, средство для выполнения конверсии между протоколом электронного платежа, обеспечиваемым каждым другим участником, и протоколом электронного платежа, обеспечиваемым каждым оконечным оборудованием клиента.

Краткое описание чертежей

Далее изобретение будет описано посредством предпочтительного варианта осуществления со ссылкой на прилагаемые чертежи, на которых

фиг. 1 и 2 иллюстрируют соответствующие предпочтительным вариантам осуществления изобретения платежные системы;

фиг. 3 и 4 представляют функциональные блок-схемы соответствующих изобретению межсетевых шлюзов обслуживания;

фиг. 5 иллюстрирует соответствующий изобретению межсетевой шлюз и его интеграцию в сети передачи данных и мобильные сети;

фиг. 6 представляет общую функциональную блок-схему еще одного соответствующего изобретению межсетевого шлюза обслуживания.

Описание предпочтительных вариантов осуществления изобретения

Как установлено выше, основной принцип предпочтительного варианта осуществления изобретения состоит в том, чтобы обеспечить оконечное оборудование системы электросвязи одним платежным механизмом общего назначения и включить все компьютерные программы и механизмы, связанные с определенным платежным механизмом в блоке обслуживания, то есть межсетевом шлюзе обслуживания, который расположен в инфраструктуре сети, и через который ретранслируются операции. Этот межсетевой шлюз обслуживания в этом случае действует от имени оконечного оборудования по отношению к другому участнику выполнения операции посредством использования способа электронного платежа, обеспечиваемого другим участником.

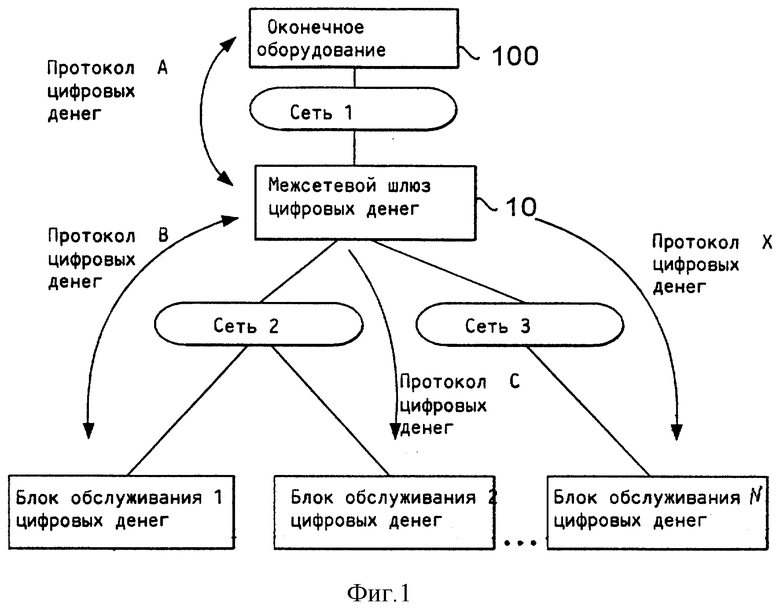

Такая система платежей иллюстрируется на фиг. 1. Соответствующий изобретению межсетевой шлюз 10, называемый также межсетевым шлюзом электронных денег, обеспечивает оконечное оборудование 100 сети 1 связи универсальным платежным механизмом, который использует протокол электронного платежа, то есть протокол A цифровых денег. С другой стороны, межсетевой шлюз 10 обслуживания может выполнять операции с одним или несколькими другими протоколами B, C, . ..,X цифровых денег обслуживания 1, 2,...,N цифровыми деньгами через сети 2 и 3 связи и передачи данных. При операциях межсетевой шлюз 10 обслуживания выполняет требуемые приспособления между общим протоколом А протоколами B, C,... или X, используемыми другим участником. Следует отметить, что протокол, используемый другим участником, может быть таким же, как протокол оконечного оборудования 100, то есть протокол A. Даже в таком случае изобретение обеспечивает преимущество, состоящее в том, что когда межсетевой шлюз 10 обслуживания выполняет операцию, можно сохранять анонимность клиента, использующего оконечное оборудование 100, если это требуется.

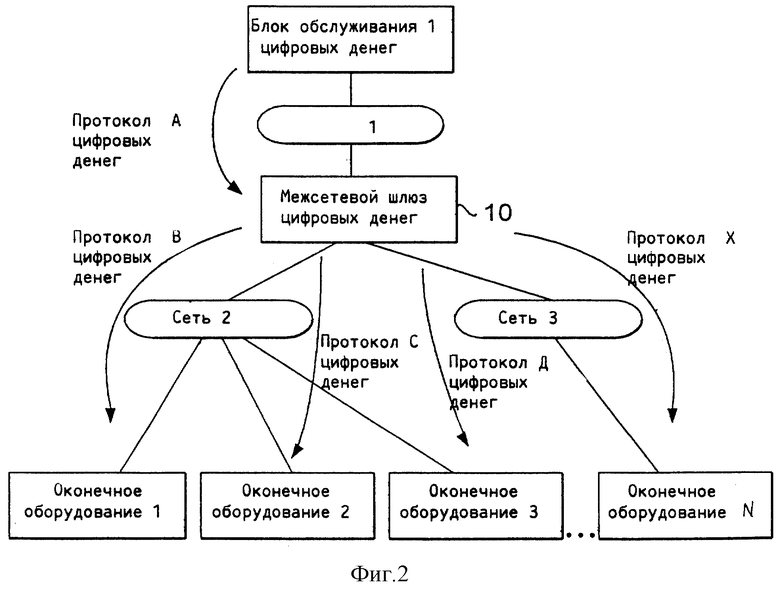

Основной принцип второго варианта осуществления изобретения показан на фиг. 2. На фиг. 2 соответствующий изобретению межсетевой шлюз 10 обслуживания обеспечивает оконечные типы оборудования 1, 2, 3,...,N сетей 2 и 3 связи, которые соответственным образом обеспечивают различные протоколы B, C, D, . ..,X цифровых денег доступом к блоку 1 обслуживания цифровых денег, обеспечивающему протокол A цифровых денег. Этот второй вариант осуществления изобретения может также обеспечивать преимущество, когда поколения оконечных оборудований, расположенных в сетях связи и обеспечивающих старые платежные механизмы, должны приспосабливаться к протоколу A цифровых денег, представляющему окончательный стандарт.

Другой вариант осуществления изобретения состоит в объединении показанных на фиг. 1 и 2 вариантов осуществления. В этом третьем варианте осуществления соответствующий изобретению межсетевой шлюз 10 обслуживания обеспечивает несколько оконечных устройств 1, 2, 3,...,N, которые соответственным образом обеспечивают различные протоколы B, C, D,...,X цифровых денег (как показано на фиг. 2) доступом к различным блокам 1, 2,...,N обслуживания цифровых денег, которые соответственным образом обеспечивают различные протоколы В, C, D,...,X цифровых денег (как на фиг. 1). Соответствующий изобретению межсетевой шлюз 10 обслуживания выбирает при каждой операции подходящие протоколы для оконечного оборудования и для независимого обслуживания цифровых денег и выполняет требуемое приспосабливание протокола между выбранными протоколами.

Соответствующая изобретению система обслуживания платежей может также представлять собой объединение этих двух вариантов осуществления.

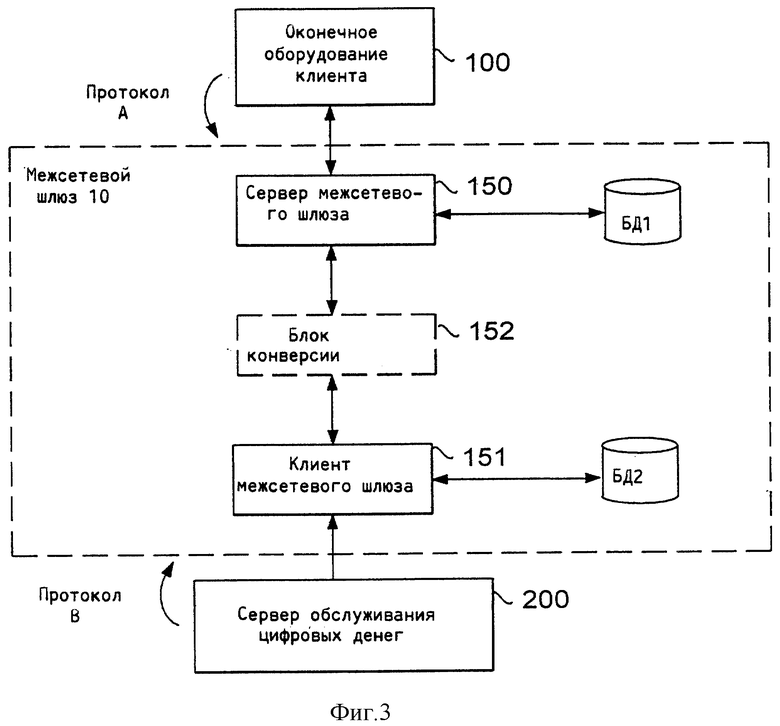

Реализацию соответствующего изобретению межсетевого шлюза 10 обслуживания можно сильно видоизменять. Основная реализация межсетевого шлюза 10 обслуживания показана на фиг. 3. Межсетевой шлюз 10 содержит сервер 150, который обеспечивает оконечное оборудование 100 клиента обслуживанием платежа в соответствии с протоколом A цифровых денег. Сервер 150, называемый сервером межсетевого шлюза, подсоединен к базе данных БД1, которая запоминает электронные деньги в соответствии с протоколом A для абонента оконечного оборудования 100. Межсетевой шлюз 10 содержит также клиента 151 межсетевого шлюза, который действует от имени оконечного устройства 100 в качестве "клиента" по отношению к блоку 200 обслуживания цифровых денег посредством использования протокола В цифровых денег. Клиент 151 межсетевого шлюза подсоединен к базе данных ВД2, в которой запоминаются соответствующие протоколу В цифровые деньги. Сервер 150 межсетевого шлюза и клиент 151 межсетевого шлюза выполняют требуемые конверсии между протоколами A и B, которые показаны блоком 152 конверсии. Соответствующие протоколу A цифровые деньги в базе данных БД1 предпочтительно принадлежат пользователю оконечного оборудования 100, но соответствующие протоколу В цифровые деньги в базе данных БД2 могут принадлежать владельцу межсетевого шлюза 10 обслуживания. Это обеспечивает возможность скрывать идентичность лица, которое действительно платит при операции.

Проверим операцию на примере. Сервер блока 200 обслуживания цифровых денег желает получить плату за свою услугу, и он передает запрос об оплате своему "клиенту" через протокол B. Клиент 151 межсетевого шлюза принимает запрос об оплате посредством протокола В. Запрос об оплате подвергается конверсии в блоке 152 и передается на сервер 150 межсетевого шлюза, который передает его на оконечное оборудование 100 посредством протокола A платежа. Оконечное устройство 100 осуществляет электронный платеж серверу 150 межсетевого шлюза протоколом A цифровых денег. Плата подвергается конверсии в блоке 152, и клиент межсетевого шлюза осуществляет плату серверу блока 200 обслуживания цифровых денег посредством платежного протокола B.

Соответствующий изобретению межсетевой протокол 10 обслуживания может действовать также таким образом, что когда сервер блока 200 обслуживания цифровых денег передает запрос об оплате посредством протокола B, клиент 151 межсетевого шлюза сразу же осуществляет плату серверу блока 200 обслуживания цифровых денег посредством платежного протокола В и загружает клиента только после этого.

Между межсетевым шлюзом 10 обслуживания и оконечным оборудованием 100 здесь могут быть, например,

- соответствующая стандарту цифровых денег загрузка, то есть, например, электронных денег,

- загрузка, подлежащая добавлению подвижной станции, (например, файлы загрузки на компакт-дисках с дозаписью глобальной системы мобильной связи),

- постоянная ежемесячная загрузка,

- счетчик импульсов телефонного аппарата,

- предварительная оплата или деньги кредита.

Загрузка, используемая между межсетевым шлюзом 10 обслуживания и блоком 200 обслуживания цифровых денег может осуществляться как описано выше, или

- некоторым другим стандартом цифровых денег,

- некоторым другим типом денежного обращения (например, долларом вместо марки).

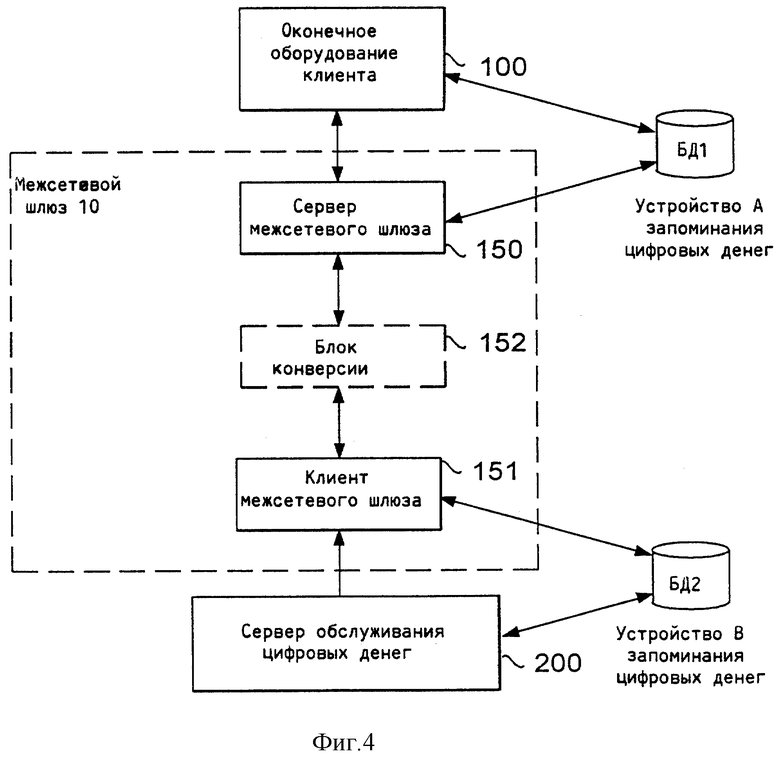

Межсетевой шлюз обслуживания можно также реализовать без его собственных баз данных БД1 и БД2. На фиг. 4 показан межсетевой шлюз 10 обслуживания, использующий внешние запоминающие устройства A и B цифровых денег. В остальном межсетевой шлюз 10 аналогичен показанному на фиг. 3 межсетевому шлюзу.

Выше описаны общие принципы изобретения. Основная область применения изобретения состоит в мобильных системах связи, и ниже будет приведено более подробное описание в связи с этим.

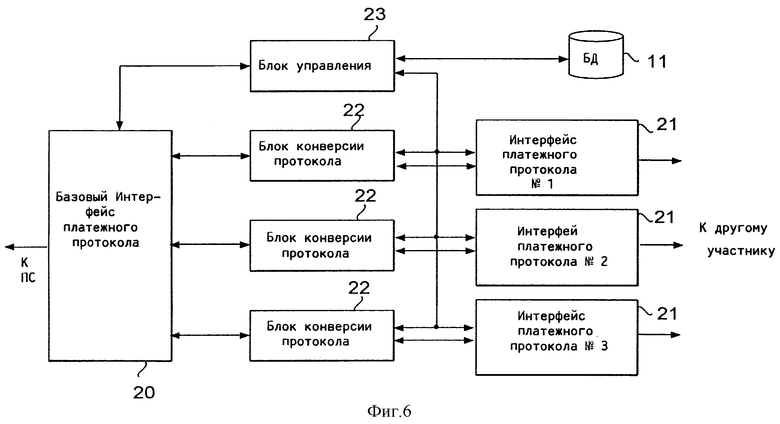

Фиг. 6 представляет общую функциональную блок-схему межсетевого шлюза 20 обслуживания, который обеспечивает в соответствии с принципами изобретения все подвижные станции ПС одним базовым интерфейсом 20 платежного протокола. Протокол цифрового платежа, используемый в интерфейсе 20, может быть обычно используемым платежным протоколом или механизмом, либо его можно сконструировать специально для этой цели. В предпочтительном варианте осуществления изобретения, поскольку имеется межсетевая связь между подвижной станцией ПС и межсетевым шлюзом 10 обслуживания, платежный интерфейс подвижной станции представляет собой страницу глобальной гипертекстовой системы Интернет или любой стандартный протокол цифрового платежа. Показаний на фиг. 6 межсетевой шлюз 10 обслуживания дополнительно содержит интерфейсы 21 платежных протоколов, соответствующие специальным стандартам, и с помощью этих интерфейсов блок 10 обслуживания обрабатывает операции с другим участником, типа магазина. В изображенном на фиг. 6 варианте показаны три интерфейса платежных протоколов, которые обеспечивают платежные протоколы N 1, N 2 и N 3. Этими протоколами могут быть любые платежные механизмы, соответствующие общим стандартам. Между базовым интерфейсом 20 платежного протокола и каждым специальным интерфейсом 21 платежного протокола имеется блок 22 конверсии протокола, который выполняет требуемые конверсии и приспособления протокола между общим платежным протоколом и специальным платежным протоколом в каждом направлении передачи. Управление интерфейсами 20 и 21 и блоками 22 конверсии протоколов производится централизованным образом блоком 23 управления. Блок 23 управления управляет также считыванием записи из базы 11 данных обслуживания платежей и записи в базу 11 данных. База 11 данных обслуживания платежей запоминает все специальные для абонента данные, связанные с обслуживанием платежей, такие как данные о величине кредита, доступного для абонента, и имеющиеся у абонента цифровые наличные и размещенные в специальном файле, называемом электронным кошельком и так далее. Однако следует отметить, что база 11 данных не обязательно требуется, как это показано в примере на фиг. 4. Электронный кошелек можно располагать также, например, на подвижной станции, или где-либо еще.

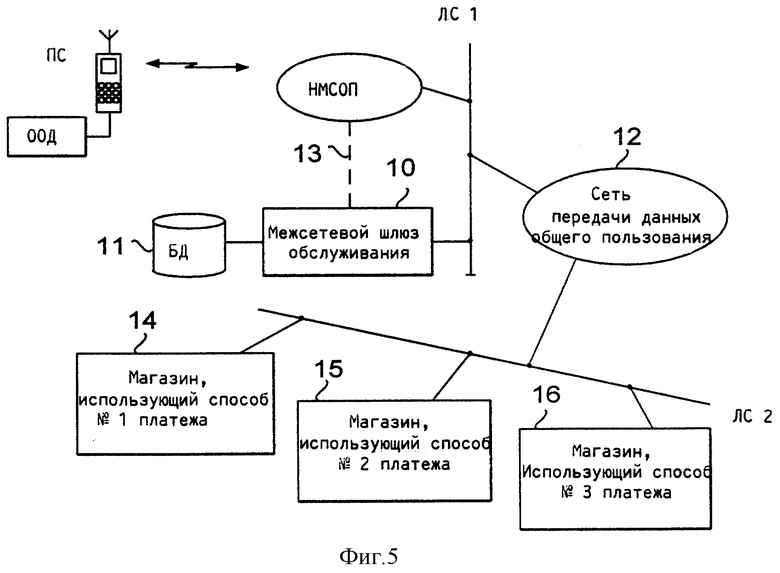

В показанном на фиг. 5 варианте осуществления изобретения наземная мобильная сеть общего пользования (НМСОП) и соответствующий изобретению блок 10 обслуживания соединены между собой и с сетью 12 передачи данных общего пользования через локальную сеть ЛС1. ЛС1 может быть, например, локальная сеть оператора НМСОП, взаимосвязывающая, например, подвижные узлы коммутации обслуживаний НМСОП. При таком способе один межсетевой шлюз обслуживания способен обслуживать все подвижные центры коммутации обслуживаний через локальную сеть.

Связь, касающаяся операции между подвижной станцией ПС и межсетевым шлюзом 10 обслуживания, выполняется через информационное соединение, установленное посредством НМСОП. Этим информационным соединением может быть переключаемое информационное соединение или виртуальное информационное соединение, типа переключаемого соединения пакетов и так далее. Если НМСОП обеспечивает обслуживание коротких сообщений, базовый платежный интерфейс можно также реализовать таким образом, чтобы подвижная станция ПС связывалась посредством обслуживания коротких сообщений с узлом обслуживания коротких сообщений о платеже, который в свою очередь соединен с локальной сетью ЛС1. Другая альтернатива состоит в том, что вместо соединения через локальную сеть ЛС1 межсетевой шлюз 10 обслуживания соединен непосредственно с НМСОП, как показано на фиг. 5 пунктирной линией 13. Например, когда используется вышеупомянутое обслуживание коротких сообщений, соединение 13 можно реализовать, например, таким же способом, как и нормальное соединение между узлом коммутации коротких сообщений и НМСОП. В любом случае, межсетевой шлюз 10 обслуживания имеет информационное соединение с сетью передачи данных общего пользования либо непосредственно через локальную сеть, либо через какой-либо другой механизм передачи данных.

Следует подчеркнуть, что протоколы электронных платежей представляют собой непрерывные протоколы прикладной программы пользователя, то есть данные пользователя, которые переносятся в полях данных пользователя протоколов связи более низкого уровня, типа протокола управления передачи - межсетевого протокола (ПУП-МП). Следовательно, для платежных протоколов или настоящего изобретения не важно, какие протоколы связи используются в различных сетях связи или необходимо ли приспосабливание между протоколами связи.

Как видно из вышесказанного, соединение между подвижной станцией ПС и межсетевым шлюзом 10 обслуживания можно выполнять несколькими способами, зависящими от мобильной системы. Следовательно, изобретение не ограничивается специальной мобильной системой или определенным способом реализации соединения между подвижной станцией ПС и межсетевым шлюзом 10 обслуживания для выполнения операции. Примером НМСОП, где можно применять изобретение, является паневропейская цифровая глобальная мобильная система (ГМС) телефонной связи, которая более подробно описана в рекомендациях по ГМС и в работе "Система ГМС для мобильной связи" М.Моули и М.Б. Потером, Палаизеу, Франция (The GSM System for Mobile Communications by M.Mouly and M.B.Pautet, Palaiseau, France), ISBN (Международный стандартный книжный номер): 2- 9507190-0-7. Для иллюстрации информационного соединения, устанавливаемого между оконечным оборудованием обработки данных (ОООД), (например, персональным компьютером), соединенным с подвижной станцией ПС и общей сетью передачи данных, можно сослаться на международную заявку на патент N PCT/ F 194/00413 заявителя настоящей заявки. В этой заявке вычислительная машина специального доступа, которая обеспечивает соединение с сетью передачи данных, используется в связи с подвижным узлом коммутации обслуживания. Соединение с сетью передачи данных поддерживается во время всего сеанса передачи данных, но соединение между подвижной станцией и вычислительной машиной доступа устанавливается только для действительной передачи данных, что экономит радиоресурс и затраты на соединение. Подлежащее использованию соединение в соответствующем изобретению платежном механизме подвижной станции ПС и межсетевым шлюзом 10 обслуживания через локальную сеть ЛС1 можно реализовать, например, этим известным способом, предпочтительно в виде межсетевого соединения Интернет. Можно также с такой вычислительной машиной доступа соединять соответствующий изобретению межсетевой шлюз 10 обслуживания. Преимущество межсетевого шлюза 10 обслуживания, соединенного через локальную сеть, состоит в том, что он обычно может обслуживать все подвижные узлы коммутации обслуживаний оператора.

Далее посредством примерной операции будет приведено описание приспособления соответствующего изобретения платежного обслуживания к мобильной системе. Рассматривая фиг. 5, предположим, что три магазина 14, 15 и 16, которые используют протоколы N 1, N 2 и N 3 цифровых платежей, соответственно, подсоединены к общей сети 12 передачи данных через вторую локальную сеть ЛС2. Предположим далее, что пользователь, использующий подвижную станцию ПС, приобретают обслуживания из магазина 15 и использует соответствующее изобретению обслуживание цифровых платежей с целью оплаты за обслуживания через подвижную станцию ПС. Платежи за получаемые услуги соответствуют количеству A цифровых наличных денег. Магазин 15, более конкретно вычислительная машина или система наличных денег магазина, запрашивает количество наличных денег A у сетевого адреса, выданного клиентом соответствующим протоколу N 2 оплаты способом, используемому магазином 15. Этот сетевой адрес представляет собой сетевой адрес межсетевого шлюза 10 обслуживания, и поэтому запрос маршрутизируется через локальную сеть ЛС2, сеть 12 передачи данных общего пользования и локальную сеть ЛС1 на межсетевой шлюз 10 обслуживания. Межсетевой шлюз 10 обслуживания принимает запрос на интерфейсе 21 протокола платежей, который обеспечивает протокол N 2 платежа. Блок 23 управления проверяет в базе 11 данных, содержит ли электронный денежный фонд достаточное количество цифровых наличных денег для уплаты суммы А. Если денежный фонд недостаточен, то блок 23 управления показывает это интерфейсу 21 платежного протокола, который в свою очередь передает информацию в магазин 15 посредством использования сообщения, соответствующего платежному протоколу N 2. Если база 11 данных содержит достаточное количество цифровой денежной наличности для осуществления платежа, то блок управления показывает это блоку 21 интерфейса, после чего интерфейс 21 передает запрос на оплату базовому интерфейсу 20 платежного протокола через блок 22 конверсии протокола. Интерфейс 20 платежного протокола в свою очередь передает запрос об оплате на подвижную станцию соответствующим базовому протоколу цифровой оплаты способом. Подвижная станция ПС принимает запрос об оплате и представляет его пользователю, например, на дисплее подвижной станции или оконечном оборудовании обработки данных. Если пользователь признает платеж посредством ввода команды, например, с клавишной панели подвижной станции или оконечного оборудования обработки данных, подвижная станция ПС передает подтверждающее сообщение на межсетевой шлюз 10 обслуживания через НМСОП и локальную сеть ЛС1. Базовый интерфейс 20 платежного протокола принимает сообщение о подтверждении и передает его через блок 22 конверсии протокола на интерфейс 21 платежного протокола. Интерфейс 21 платежного протокола показывает подтверждение блоку 23 управления, который передает цифровые наличные деньги, соответствующие запрашиваемому количеству А, из электронного денежного фонда пользователя, расположенного в базе 11 данных, на интерфейс 21 платежного протокола. Интерфейс 21 платежного протокола далее передает цифровые деньги в магазин 15 соответствующим платежному протоколу N 2 способом. Цифровые деньги в платежных протоколах N 1 и N 2 могут быть представлены в различных формах, поэтому могут оказаться необходимыми две базы данных, как показано на фиг. 3 и 4.

Финансовые ресурсы пользователей можно также проверять после принятия пользователем операции.

Когда используются другие платежные протоколы N 1 и N 3, операция в отношении базового интерфейса платежного протокола такая же, как и во время использования платежного протокола N 2. С другой стороны, операция блока 23 управления и данные базы 11 данных могут отличаться. Например, если платежный протокол N 1 основан на кредите пользователя, блок 23 управления проверяет в базе 11 данных, осталось ли у пользователя достаточное количество кредита для осуществления оплаты, и когда он акцептует плату, он повышает величину кредита на оплаченную сумму.

Межсетевой шлюз 10 обслуживания можно компоновать так, чтобы автоматически дебетовать затраченные пользователем электронные деньги. Это можно реализовать различными способами. Затраченные деньги можно включать в счет к оплате за телефон подвижного абонента, или их можно дебетовать позже отдельно, или можно осуществлять предварительную оплату, или использовать некоторые другие способы оплаты.

Необходимо также отметить, что выше описано только одно возможное воплощение соответствующего изобретению межсетевого шлюза обслуживания и его работа. На основании этого примера существуют несколько альтернативных вариантов осуществления, которые очевидны специалистам в данной области техники.

Чертежи и касающееся их описание предназначены только для иллюстрирования настоящего изобретения. Детали изобретения можно изменять, не выходя при этом за рамки объема притязаний формулы изобретения.

Изобретение касается способов и устройств для выполнения операций электронных платежей между оконечным оборудованием в сети электросвязи и другим участником осуществления операций. Техническим результатом является обеспечение возможности обслуживания межсетевым шлюзом участников платежной операции с различными протоколами (А, В,..., X) электронных платежей и выполнять требуемые конверсии протоколов таким образом, чтобы обеспечить непрерывную операцию электронных платежей. Изобретение использует специальный межсетевой шлюз обслуживания платежей, через который маршрутизируются все платежные операции оконечного оборудования в сети связи. 7 с. и 5 з.п.ф-лы. 6 ил.

| US 5153907 A, 06.10.1992 | |||

| RU 94036759 AS1, 27.08.1996 | |||

| EP 565469 A1, 13.10.1993 | |||

| EP 666670 A2, 09.08.1995 | |||

| Прибор для очистки паром от сажи дымогарных трубок в паровозных котлах | 1913 |

|

SU95A1 |

| US 5315634 A, 24.05.1994 | |||

| US 5339398 A, 16.08.1994. | |||