Область техники, к которой относится изобретение

Изобретение относится к области информационных технологий, в частности к способу и системе для совершения сделок по безналичному расчету с использованием мобильных устройств электронной связи.

Уровень техники

Бурное развитие информационных технологий привело к возникновению разнообразных систем безналичного расчета, использующих линии электронной связи и ресурсы компьютерных сетей.

Среди известных систем безналичного расчета в глобальной компьютерной сети Интернет можно выделить три основных варианта совершения таких расчетов: 1) с использованием "виртуальных денег"; 2) с помощью кредитных карт; 3) посредством банковского перевода на указываемый счет.

К первому из вариантов можно отнести такие системы платежей, как WebMoney Transfer (в качестве виртуальных денег используются так называемые титульные знаки WebMoney), Яндекс. Деньги (основанная на работе с "электронными деньгами" PayCash), e-gold (http://www.e-gold.com), PayPal (http://www.paypal.com) и прочие.

Аналогичная система описана в публикации международной заявки WO 02/09045, согласно которой совершать платежи можно только с помощью заранее приобретаемых карт на некую сумму (хотя чаще всего потребитель заранее не знает, сколько денег придется потратить). Подобные карты с очевидностью также представляют собой "виртуальные деньги".

Каждая из таких систем подразумевает, что ее клиенты будут вынуждены переводить свои "реальные" деньги (наличные, деньги на счетах в реальных банках) в "виртуальные" деньги, поддерживаемые только соответствующей системой. То есть, после осуществления перевода своих реальных денег на счет компании, организовавшей такую систему, клиент получает лишь соответствующую запись на сервере этой компании. В дальнейших операциях с этой записью клиенту приходится всецело полагаться на порядочность подобной компании. Следует отметить, что подобный вид деятельности компаний в России на данный момент не имеет юридического базиса, и, в отличие от банковской сферы, клиенты подобных компаний не имеют вообще никаких гарантий возврата денег, то есть по надежности такая схема эквивалентна печально известным финансовым пирамидам.

Если в подобной системе у клиента не достаточно виртуальных денег, он вынужден идти в банк и производить перевод на счет компании-организатора системы платежей.

Точно также получатель платежа, естественно, не может использовать полученные им виртуальные деньги без перевода в реальные с помощью перевода на банковский счет (который реально представляет собой перевод со счета компании-организатора системы на указываемый получателем счет,то есть эта операция потребует и дополнительного времени и дополнительных затрат).

Дополнительные расходы клиентов подобных систем возникают на каждом шагу - и при переводе денег на счет компании-организатора (оплата комиссионных банку, организующему этот перевод), и при организации самого платежа внутри системы (оплата компании - организатору системы) и при обратном переводе виртуальных денег системы в реальные (оплата банку системы за перевод). Кроме того, в этой цепочке быстрым является лишь перевод внутри системы, однако же и пополнение виртуального счета и получение с такого счета реальных денег потребуют существенных затрат времени и клиента и продавца.

То есть, подобные системы фактически пытаются подменить собой банковскую сферу даже без получения на то соответствующих государственных лицензий, при этом являются довольно таки дорогостоящими для клиентов и реально требующими гораздо более существенных временных затрат, чем те, о которых говорят организаторы подобных систем.

К системам организации платежей второго типа можно отнести российскую систему Assist (http://www.assist.ru), а также зарубежные WorldPay (http://www.worldpay.com), Verisign (http://www.verisign.com), Go2Pay (http://www.go2pay.com), Cardservice International (http://www.cardservicelinks.com) и др. Все подобные системы предназначены для организации платежей в Интернет с помощью кредитных карт.

При этом каждый раз пользователь такой системы вынужден передавать всю информацию о кредитной карте в систему через сеть Интернет. Подобный подход не только не удобен (каждая такая платежная операция занимает у клиента довольно много времени), но она также весьма неблагоприятно сказывается на безопасности работы с деньгами клиента. Так, в частности, такая система открывает возможность использования кредитных карт посторонними людьми в случае утери карт, т.к. многие организации, торгующие в сети Интернет, используя указанные системы проведения платежей, совершенно не заботятся о проверке личности плательщика. Для них достаточно того, что с данной кредитной карты платежная система позволяет снять необходимую сумму. При этом для осуществления платежа не потребуется ни подписи клиента (реальной или электронной), ни даже знания PIN-кода.

Для оценки этого способа платежей необходимо также учесть и общеизвестные недостатки самих кредитных карт.

Так, например, в связи с высокой вероятностью утери кредитных карт и невозможностью реального обеспечения не использования карт нашедшими их людьми, банки обычно устанавливают весьма существенные ограничения на использование кредитных карт, например ограничивается размер единовременного платежа, совокупный размер платежей в течение дня, месяца и пр. В связи с этим, использование кредитных карт для дорогостоящих покупок зачастую оказывается весьма затруднительным, а иногда и невозможным.

Кроме того, кредитные карты имеют весьма ограниченный срок действия (обычно, 1-2 года) и после истечения каждого очередного срока действия карты необходимо обращаться в банк для получения новой.

В случае необходимости проведения конвертации валют при использовании кредитных карт пользователю карты нет никакой возможности узнать реальный курс, по которому производится конвертация, и, таким образом, реальный размер платежа в момент его проведения не известен.

Кроме того, операция проведения перевода денег с помощью кредитной карты зачастую занимает довольно значительное время, в течение которого использование этой же карты для новых покупок затруднено или вовсе невозможно.

Естественно, платежные Интернет системы не способны решить ни одну из указанных проблем, что самым неблагоприятным образом сказывается на удобстве и самого указанного подхода к организации платежей в сети Интернет в целом.

В обоих указанных выше подходах к организации расчетов в сети Интернет можно выделить также один общий для них недостаток: они ориентированы исключительно на оплату компаниям и частным лицам, организующим торговлю именно с использованием Интернет, чаще всего это Интернет магазины. Для любой же компании, которая предлагает свои товары и услуги на месте, то есть с личным общением с клиентами (например, обычные магазины, супермаркеты и т.п.) подобные схемы оплаты неприменимы.

Во-первых, это связано с тем, что клиенту для организации платежа необходим доступ в Интернет через компьютер, которого у него с собой обычно нет (в отличие от мобильного телефона), а магазинам устраивать подобные терминалы для клиентов было бы весьма расточительно. Да и оплата с помощью больших экранов и клавиш весьма небезопасна (посторонним легко подглядеть, что набирает человек для оплаты; а набирать клиенту в этом случае некую информацию о себе явно придется, т.к. подобный Интернет терминал предназначен для всех и не рассчитан на данного конкретного клиента, опять же, в отличие от собственного мобильного телефона клиента).

Во-вторых, в случае с "виртуальными деньгами" продавцу - магазину, скорее всего, будет неудобно получать деньги на виртуальный счет, а затем пытаться перевести их в реальные деньги, то есть от такого способа он наверняка откажется (он предпочел бы получить реальные деньги на счет в реальном банке). В случае же с кредитными картами, продавец предпочтет работу непосредственно с самими картами без дополнительных посредников.

Также некоторые банки обеспечивают возможность своим клиентам (как организациям, так и частным лицам) с персонального компьютера в рамках пользования сетью Интернет или же при подключении к локальной банковской сети с помощью модема, осуществлять платеж со своего счета на указываемый счет получателя платежа, находящийся в этом же, или ином банке.

Весьма существенным недостатком подобного подхода является необходимость каждый раз указывать банковские реквизиты получателя платежа и описание цели платежа. Однако такая необходимость может быть приемлемой именно лишь при работе с персонального компьютера в связи с наличием возможности удобного ввода информации (клавиатура, мышь, дисплей высокого разрешения), а также файловой системы и средств взаимодействия с другими программными продуктами, обеспечивающими, например, возможность ввода информации о платеже путем копирования ее из файлов или из средств пользовательского интерфейса программных продуктов.

Кроме того, связь с сервером банка в этом случае осуществляется по проводному соединению, гарантирующему очень высокую степень надежности передачи информации.

В последнее время усилия многих разработчиков направлены на создание систем безналичного расчета с использованием мобильных телефонов. Сразу следует отметить, что вышеописанная схема платежа была бы крайне неудобной и ненадежной в случае использования мобильных телефонов для организации платежа. Во-первых, это связано с тем, что средства ввода и отображения информации на мобильном телефоне весьма ограничены и неудобны (мобильный телефон обладает только цифровыми клавишами и на значительном большинстве телефонов моделируемый с помощью таких клавиш ввод текста требует многократного их нажатия). То есть, ввод необходимых для проведения платежа банковских реквизитов и описания назначения платежа, потребует значительных временных затрат даже у опытных пользователей (например тех, кто часто обменивается SMS сообщениями). Остальным же эта процедура может показаться просто невозможной.

Во-вторых, в связи с такими неудобствами ввода и весьма малым размером телефонного дисплея (неудобно просматривать набираемую информацию) очень высока возможность ошибок ввода.

И, в-третьих, для передачи информации в случае мобильных телефонов используется беспроводное соединение, в рамках которого, к сожалению, вероятность появления ошибок при передаче информации все еще довольно значительна.

То есть, второй и третий отмеченные аспекты обуславливают более чем высокую вероятность прихода от клиента на сервер банка неправильной информации, что абсолютно недопустимо для указания банковских реквизитов, да и нежелательно для указания цели платежа.

Одно техническое решение в данной области, предполагающее использование виртуальных денег, описано в публикации ЕР1111528. В этой публикации фактически рассматривается схема торговли с использованием виртуальных денег (сначала нужно приобретать некие "жетоны", сохранять их на мобильном телефоне, а затем использовать их для покупок с учетом цены этих жетонов). Такая схема довольно неудобна как для потребителя (нужно постоянно заранее тратить деньги на покупку жетонов, даже не зная заранее сколько денег понадобится, да и сама операция покупки жетонов требует времени), так и для продавца (поставщика), так как последний не получает реальных денег в предложенном подходе, а вместо этого получает жетоны, которые потом самостоятельно должен обменивать на реальные деньги. На самом деле, и поставщикам (продавцам), и потребителям (клиентам) было бы гораздо удобнее и быстрее работать с реальными деньгами на реальных счетах.

Еще одно техническое решение в данной области, посвященное способу передачи электронных денег с помощью беспроводной связи (в т.ч. мобильных телефонов), описано в публикации WO 97/45814. Эта публикация предусматривает прохождение "электронных денег" через сам телефон. Банковские реквизиты поставщика также должны быть некоим образом доставлены на телефон клиента и именно с телефона осуществляется перевод на указанный счет. Недостатком такой системы является отсутствие автоматизации процесса безналичного расчета. Кроме того, передача данных с помощью мобильных телефонов пока еще не отличается особой надежностью, часть данных зачастую передается неверно. И, как не трудно себе представить, даже ошибка в единственной цифре номера счета получателя денег может привести к весьма нежелательным последствиям.

В публикации европейской заявки на изобретение ЕР 1274028 (ближайший аналог изобретения) описывается схема осуществления платежей с помощью мобильных устройств (телефонов) и некоего коммерческого торгового сервера. Иными словами, в этой публикации описана система безналичного расчета с центральным сервером системы, позволяющая посредством мобильного телефона создавать поручение на перевод суммы сделки со счета первого участника сделки на счет второго участника сделки. Посредством этого сервера платеж производится, минуя сами телефоны, с помощью счетов обоих контрагентов. Однако в указанной публикации потребитель и поставщик по существу "симметричны", и подобная схема более подходит для продажи товаров second-hand (товаров, бывших в употреблении), так как и поставщик, и потребитель в этом случае пользуются системой лишь временно, и оба должны применять для этого мобильные телефоны. Как и ранее рассмотренные, техническое решение, известное из этой публикации, не предусматривает архитектуры системы безналичного расчета, в которую был бы включен по меньшей мере банк одного из участников сделки по безналичному расчету. Упоминается процедура открытия счета для каждого из пользователей (клиентов) системы, но не ясен механизм перехода на "реальные" деньги, то есть, не указана связь описанной системы с банковской системой.

Кроме того, в ближайшем аналоге не предусмотрены средства рекламы продукции, продаваемой через систему, позволяющие потребителю не только оплатить покупку через подобную системы, но и выбрать товар и/или услугу посредством той же системы.

Еще одна проблема, над которой работают специалисты по информационным технологиям - это повышение безопасности перевода денег посредством вышеописанных систем безналичного расчета. В публикации CN1377000 дано описание процедуры аутентификации пользователей. Согласно этому решению пользователь всегда должен пользоваться кодами, присылаемыми ему банком в виде SMS сообщений. Но SMS сообщения хранятся во всех существующих телефонах в открытом виде, то есть человек нашедший включенный телефон (нет необходимости набирать пароль SIM-карты), сможет прочесть все SMS сообщения и узнать присланные банком коды.

Сущность изобретения

Приведенный выше анализ уровня техники показывает, что нерешенной или решенной недостаточно эффективно на данный момент остается задача создания компьютерной системы безналичного расчета, которая включала бы в себя аппаратные ресурсы банков с возможностью совершения сделок по безналичному расчету с использованием мобильных устройств электронной связи, таких как мобильные телефоны или карманные компьютеры (PDA), через существующую банковскую систему, без необходимости открытия каких бы то ни было новых "виртуальных" счетов.

Такая система должна быть в максимальной степени универсальна и автоматизирована. Требование универсальности означает обеспечение возможности подключения к системе поставщиков широкого спектров товаров и услуг. Требование автоматизации означает минимум манипуляций с органами управления мобильного устройства электронной связи для направления через систему поручения на перевод суммы совершаемой сделки с банковского счета потребителя. Кроме того, требование автоматизации означает минимально возможное участие поставщика в работе системы. Другие преимущества изобретения и достигаемые им задачи будут рассмотрены ниже по мере раскрытия его сущности и описания возможностей его осуществления.

Данную задачу решает предложенный способ совершения сделок по безналичному расчету, включающий в себя формирование и пересылку, посредством мобильного устройства электронной связи и компьютерной системы безналичного расчета с центральным сервером системы, поручения на перевод суммы сделки со счета первого участника сделки на счет второго участника сделки.

Отличие предложенного способа от рассмотренного выше ближайшего аналога состоит в том, что используют компьютерную систему безналичного расчета, в которой центральный сервер системы связан с сервером банка первого участника сделки и терминалом второго участника сделки, при этом посредством центрального сервера системы создают коммерческое предложение о совершении сделки, включающее в себя по меньшей мере данные о предмете сделки, устанавливают соединение между мобильным устройством электронной связи первого участника сделки и центральным сервером системы с передачей указанного коммерческого предложения на мобильное устройство электронной связи, причем данные коммерческого предложения отображают на дисплее мобильного устройства электронной связи, с мобильного устройства электронной связи первого участника сделки на центральный сервер системы направляют подтверждение совершения сделки, и с центрального сервера системы на сервер банка первого участника сделки направляют поручение на перевод указанной суммы сделки.

В наиболее предпочтительном случае осуществления предложенного способа первым участником сделки является потребитель товаров и/или услуг, а вторым участником сделки является поставщик товаров и/или услуг. При этом коммерческое предложение можно создавать по запросу потребителя на основе данных об интересующем его товаре, причем указанный запрос направляют от потребителя непосредственно поставщику. Для созданного коммерческого предложения может быть установлен срок действия, по истечении которого указанное предложение аннулируют. Одно такое коммерческое предложение может включать в себя несколько сгруппированных товаров и/или услуг.

Для повышения степени автоматизации системы в качестве терминала второго участника сделки может использоваться сервер базы данных поставщика, в запоминающем устройстве которого хранят данные о товарах и их наличии, при этом устанавливают связь между центральным сервером системы и указанным сервером поставщика, вызывают из запоминающего устройства сервера поставщика данные о товарах и/или услугах данного поставщика, на их основе формируют коммерческое предложение и направляют на мобильное устройство электронной связи потребителя сообщение о созданном для него предложении, в частности, SMS сообщение.

В запоминающем устройстве центрального сервера системы может запоминаться идентификатор потребителя, в качестве которого используют уникальный номер потребителя, в частности, номер паспорта или карточки социального страхования.

В другом варианте в запоминающем устройстве центрального сервера системы может запоминаться идентификатор потребителя, в качестве которого используют внутренний уникальный код системы, присвоенный потребителю, причем при формировании и направлении коммерческого предложения потребителю указанный внутренний уникальный код системы считывают со штрих-кода с помощью аппарата чтения штрих-кодов, либо отображают на дисплее мобильного устройства электронной связи, либо направляют поставщику посредством технологии локальной передачи данных, в частности, по стандарту IrDA или с помощью технологии Bluetooth.

Указанный идентификатор потребителя (предпочтительно, уникальный идентификатор потребителя в системе) может использоваться поставщиком при формировании коммерческого предложения для этого потребителя.

Идентификатор может передаваться потребителем поставщику различными способами: при личном общении - с использованием штрих-кода (выданного потребителю при регистрации в системе и наклеенного им, например, на заднюю стенку его мобильного телефона), либо устно, либо путем передачи с устройства связи потребителя на терминал поставщика с помощью одной их технологий локальной связи (например, через инфракрасный порт IrDA (стандарт Infrared Data Association) или с использованием технологии Bluetooth). При удаленном общении потребитель может указать свой идентификатор устно по телефону, либо в сообщении электронной почты email, с помощью факса или ICQ, и т.д.

Для максимальной разгрузки поставщиков от участия в работе системы коммерческие предложения могут постоянно храниться в запоминающем устройстве центрального сервера системы, причем после установления соединения между мобильным устройством электронной связи потребителя и центральным сервером системы на дисплее мобильного устройства электронной связи отображают по меньшей мере некоторые из коммерческих предложений, хранимых в запоминающем устройстве центрального сервера системы.

Коммерческое предложение может дополнительно включать в себя данные о цене товара и/или наличии товара в необходимом количестве. Кроме того, в запоминающем устройстве центрального сервера системы могут храниться данные о состоянии банковского счета потребителя.

Как было упомянуто выше, мобильным устройством электронной связи может быть мобильный телефон или карманный компьютер (PDA). В обоих случаях соединение между мобильным устройством электронной связи и центральным сервером системы может устанавливаться через шлюз оператора мобильной связи или через терминал компьютерной сети с использованием одной из технологий локальной передачи данных, в частности, IrDA или Bluetooth.

Для установления соединения между мобильным устройством электронной связи и центральным сервером системы, то есть для входа в систему безналичного расчета, может быть необходимо введение с мобильного устройства электронной связи пароля доступа в систему.

В качестве еще одной меры безопасности потребителю может предварительно выделяться набор личных кодов авторизации оплаты (в обиходе называемых PIN-кодами), каждый из которых действителен только для одной сделки. Этот набор может запоминаться в запоминающем устройстве центрального сервера системы. В этом случае при направлении поручения на перевод суммы сделки, превышающей заданное пороговое значение, с мобильного устройства электронной связи вводят соответствующий личный код, полученный личный код сравнивают с набором личных кодов, хранимых в запоминающем устройстве центрального сервера системы и при совпадении личных кодов поручение на перевод суммы сделки направляют из центрального сервера системы на сервер банка потребителя.

При выделении личных кодов их можно передавать на мобильное устройство электронной связи потребителя с сервера банка потребителя или с центрального сервера системы посредством технологии локального беспроводного обмена данными, в частности, по стандарту IrDA или по технологии Bluetooth. Их сохранение в области памяти мобильного устройства может осуществляться, в частности, посредством J2ME (Java) приложения.

Личные коды, сохраненные в защищенной области памяти мобильного устройства, могут быть защищены от несанкционированного доступа посредством кодирования, в частности, 448-битного кодирования по технологии Blowfish.

Кроме того, на сервере банка потребителя можно предварительно запоминать по меньшей мере один пароль авторизации оплаты, выделенный потребителю, причем при поступлении от потребителя поручения на перевод суммы сделки, превышающей заданную пороговую сумму, потребителю предлагают ввести указанный пароль, в частности, голосом и/или с клавиатуры мобильного устройства электронной связи, и при совпадении паролей осуществляют перевод суммы сделки на счет поставщика.

Дополнительно, на сервере банка потребителя можно предварительно запоминать идентификатор мобильного устройства электронной связи потребителя (например, серийный номер такого устройства), причем указанный идентификатор также хранят в запоминающем устройстве мобильного устройства электронной связи и направляют на центральный сервер системы вместе с поручением на перевод суммы сделки. Хранение подобного идентификатора, как серийный номер, в современных мобильных устройствах электронной связи, таких как мобильные телефоны и PDA, чаще всего выполнено на аппаратном уровне (в частности, это означает невозможность подмены такого номера злоумышленниками).

Для ведения учета совершенных сделок в запоминающем устройстве центрального сервера системы могут храниться данные о сделках в отношении товаров и/или услуг, совершенных потребителем в течение заданного периода времени.

Для оперативного совершения сделки после направления на сервер банка потребителя поручения на перевод суммы сделки со счета потребителя на счет поставщика с центрального сервера системы на терминал поставщика может направляться сообщение о переводе суммы сделки.

Вместе с тем, после направления на сервер банка потребителя поручения на перевод суммы сделки со счета потребителя на счет поставщика потребителю может быть предоставлено право отзыва указанного поручения в течение заданного периода времени, при этом перевод суммы сделки на счет поставщика и направление на терминал поставщика сообщения о переводе суммы сделки осуществляют автоматически по истечении указанного периода времени или после получения с мобильного устройства электронной связи дополнительного подтверждения указанного поручения.

Для исключения появления на дисплее мобильного устройства электронной связи нежелательных коммерческих предложений (так называемого "спама", или "информационного мусора"), посредством мобильного устройства электронной связи можно формировать список поставщиков, данные о которых хранят в запоминающем устройстве центрального сервера системы, чьи коммерческие предложения запрещены к передаче на мобильное устройство электронной связи, и/или поставщиков,чьи коммерческие предложения разрешены к передаче на мобильное устройство электронной связи. При этом разрешение одному или нескольким поставщикам передавать коммерческие предложения на мобильное устройство электронной связи может быть ограничено промежутком времени, указываемым посредством мобильного устройства электронной связи.

Выше был рассмотрен наиболее предпочтительный вариант применения предложенного способа. Однако существует и множество других подходящих вариантов. В одном из них первым участником сделки является пользователь коммунальными услугами, вторым участником сделки является коммунальная служба, а коммерческое предложение представляет собой счет за пользование коммунальными услугами, формируемый посредством компьютерного терминала коммунальной службы и центрального сервера системы через заданные временные интервалы (например, ежемесячно).

В другом частном случае первым участником сделки является водитель транспортного средства, вторым участником сделки представитель службы безопасности дорожного движения, а коммерческое предложение условно представляет собой штраф за нарушение правил дорожного движения. В этом случае посредством центрального сервера системы поддерживают базу данных видов нарушений дорожного движения и размеров соответствующих штрафов, а также предварительно запоминают идентификационный код водителя, посредством компьютерного терминала представителя службы безопасности дорожного движения на центральный сервер системы передают идентификационный код водителя и индекс вида совершенного им нарушения правил дорожного движения, а после входа в систему с мобильногоустройства электронной связи на его дисплее отображают подлежащую уплате сумму штрафа. Вышеупомянутым идентификационным кодом водителя может служить номер его водительского удостоверения.

Во всех случаях осуществления способа для удобства совершения сделок в центральном сервере системы может быть предварительно зарегистрировано по меньшей мере два счета первого участника сделки, обслуживаемых одним или различными банками, при этом перед подтверждением совершения сделки посредством мобильного устройства электронной связи первого участника сделки выбирают, с какого из указанных счетов переводить сумму сделки, и в поручение на перевод суммы сделки, направляемое серверу банка первого участника сделки из центрального сервера системы, включают указание на выбранный счет.

В некоторых случаях может оказаться, что ни один из счетов в банке первого участника сделки (потребителя) не содержит всю сумму сделки, поэтому перед подтверждением совершения сделки посредством мобильного устройства электронной связи первого участника сделки может быть выбрано подмножество указанных счетов, относящихся к одному банку, и ненулевую сумму перевода для каждого из выбранных счетов таким образом, что в совокупности указанные суммы составляют необходимую сумму сделки, и в поручение на перевод суммы сделки, направляемое на сервер банка первого участника сделки из центрального сервера системы, включают указание на совокупность выбранных счетов и соответствующую сумму перевода для каждого из них.

Аналогичное решение для вышеописанной ситуации предусмотрено, когда у первого участника сделки имеется несколько счетов в разных банках.

При этом перед подтверждением совершения сделки посредством мобильного устройства электронной связи первого участника сделки выбирают подмножество банков первого участника сделки, для каждого из которых выбирают подмножество счетов первого участника сделки в этом банке и указывают ненулевую сумму перевода для каждого такого счета таким образом, что в совокупности указанные суммы по всем выбранным счетам всех выбранных банков составляют сумму сделки, причем в поручения на перевод суммы сделки, направляемые на серверы каждого из выбранных банков первого участника сделки из центрального сервера системы, включают указание на совокупность выбранных счетов, относящихся к этому банку, и выбранную сумму перевода с каждого из них.

Указанные счета могут включать в себя по меньшей мере два счета в разных валютах, причем посредством центрального сервера системы совместно с серверами задействованных банков производят необходимые конвертации валют с учетом действующих курсов валют в соответствующих банках.

Кроме того, может оказаться, что валюта счета второго участника сделки отличается от валюты по меньшей мере одного из счетов первого участника сделки, выбранных для перевода суммы сделки. В этом случае посредством центрального сервера системы совместно с серверами задействованных банков могут производиться необходимые конвертации валют с учетом действующих курсов валют в соответствующих банках.

Во втором независимом варианте осуществления предложенный способ ориентирован на осуществление расчетов между поставщиками и потребителями товаров и/или услуг в условиях конкуренции между поставщиками однотипных товаров и/или услуг и обеспечивает дополнительное удобство совершения сделок благодаря выводу на дисплей мобильного устройства электронной связи потребителя информации о товарах и/или услугах в каталогизированном представлении с возможностью сопоставления альтернативных предложений товара от различных поставщиков. Данный вариант способа отличается от ближайшего аналога тем, что используют компьютерную систему безналичного расчета, в которой центральный сервер системы связан с сервером банка по меньшей мере одного потребителя и терминалами по меньшей мере двух поставщиков однотипных товаров и/или услуг, и в которой посредством терминалов указанных поставщиков и центрального сервера системы поддерживают базу данных товаров и/или услуг. При совершении сделки устанавливают соединение между мобильным устройством электронной связи потребителя и центральным сервером системы, вызывают из вышеупомянутой базы данных информацию о товарах и/или услугах поставщиков и передают ее на мобильное устройство электронной связи потребителя с отображением информации о товарах и/или услугах на дисплее мобильного устройства электронной связи, на основе указанной отображаемой информации посредством мобильного устройства электронной связи выбирают определенный товар или услугу с передачей через центральный сервер системы на терминал соответствующего поставщика запроса на приобретение выбранного товара или оказание выбранной услуги, в ответ на указанный запрос на мобильное устройство электронной связи потребителя направляют коммерческое предложение в отношении выбранного товара или услуги, включающее в себя по меньшей мере идентификатор товара или услуги и цену товара или услуги (сумму сделки), а данные полученного коммерческого предложения отображают на дисплее мобильного устройства электронной связи, посредством мобильного устройства электронной связи потребителя на центральный сервер системы направляют подтверждение совершения сделки в отношении выбранного товара или услуги, и с центрального сервера системы на сервер банка потребителя направляют поручение на перевод указанной суммы сделки.

В одном случае вышеупомянутая база данных товаров и/или услуг может формироваться и поддерживаться на запоминающем устройстве центрального сервера системы путем передачи информации о товарах и/или услугах с терминалов соответствующих поставщиков в центральный сервер системы, причем коммерческое предложение в этом случае создают посредством центрального сервера системы и запоминают в запоминающем устройстве центрального сервера системы. В этом случае для обеспечения каталогизации информации об однотипных товарах и/или услугах разных поставщиков соответствующие данные должны передаваться в центральный сервер системы в едином формате.

При этом допускается определенная степень децентрализации хранения информации о товарах и/или услугах за счет того, что в качестве терминала по меньшей мере одного из указанных поставщиков используют сервер базы данных товаров и/или услуг этого поставщика, подключенный к центральному серверу системы посредством шлюза базы данных поставщика, и используют распределенную базу данных товаров и/или услуг, поддерживаемую указанным сервером базы данных поставщика и центральным сервером системы, при этом в ответ на указанный запрос потребителя сначала проверяют наличие выбранного потребителем товара или возможность оказания выбранной потребителем услуги, и затем посредством сервера базы данных поставщика создают коммерческое предложение и направляют его на мобильное устройство электронной связи потребителя через центральный сервер системы. Все указанные для терминала поставщика операции могут производиться в автоматическом режиме с использованием указанного сервера баз данных поставщика.

В этом случае на центральном сервере системы хранят индексы доступа к данным, хранящимся на серверах баз данных поставщиков. При этом сами базы данных, поддерживаемые физически разнесенными носителями, являются в значительной степени однородными.

Предложена также компьютерная система безналичного расчета, содержащая центральный сервер системы, связанный с мобильными устройствами электронной связи потребителей товаров и/или услуг и выполненный с возможностью обработки поручений на перевод суммы сделки в отношении товара и/или услуги со счета потребителя на счет поставщика указанного товара и/или услуги.

Отличие предложенной системы от ближайшего аналога состоит в том, что она включает в себя сервер банка по меньшей мере одного потребителя товаров и/или услуг и терминал по меньшей мере одного поставщика товарови/или услуг, связанные с центральным сервером системы, причем центральный сервер системы содержит блок работы с поставщиками, связанный с указанным терминалом поставщика с возможностью формирования коммерческого предложения поставщика о совершении сделки в отношении товара и/или услуги, блок работы с потребителями, связанный с мобильным устройством электронной связи, блок работы с денежными переводами, связанный с указанным сервером банка потребителя и блоком работы с потребителями, и запоминающее устройство, содержащее по меньшей мере область хранения данных о потребителях и их счетах и область хранения данных об указанных коммерческих предложениях, причем запоминающее устройство связано с блоком работы с поставщиками, блоком работы с потребителями и блоком работы с денежными переводами.

В частных случаях выполнения запоминающее устройство центрального сервера системы может содержать область хранения данных о поставщиках и их счетах, связанную с блоком работы с поставщиками. Система может дополнительно включать в себя сервер банка поставщика, связанный с блоком работы с поставщиками центрального сервера системы и с указанной областью хранения данных о поставщиках и их счетах с возможностью передачи на центральный сервер системы данных о состоянии банковского счета поставщика и/или данных о переводе суммы сделки с банковского счета потребителя на банковский счет поставщика, хранения указанных данных в запоминающем устройстве центрального сервера системы и передачи этих данных на терминал поставщика.

Запоминающее устройство центрального сервера системы может содержать область хранения данных о коммерческих предложениях, связанную с блоком работы с поставщиками, блоком работы с потребителями и блоком работы с денежными переводами, область хранения данных об истории сделок, связанную с областью хранения данных о коммерческих предложениях, а центральный сервер системы может содержать блок поиска и отображения информации о сделках, связанный с указанной областью хранения данных об истории сделок, блоком работы с поставщиками и блоком работы с потребителями.

Система также может содержать блок генерации кодов авторизации, а запоминающее устройство центрального сервера системы содержит при этом область хранения кодов авторизации, связанную с блоком работы с потребителями, причем блок генерации кодов авторизации связан с областью хранения кодов авторизации.

Центральный сервер системы может быть реализован в виде локальной сети, содержащей четыре рабочих станции, связанных между собой посредством соответствующих сетевых адаптеров и кабелей.

Блок поиска и отображения информации о сделках и блок генерации кодов авторизации центрального сервера системы могут быть реализованы первой рабочей станцией, выполненной в виде многопроцессорного сервера базы данных с установленной на нем системой управления базой данных, поддерживающей систему полнотекстового поиска, причем каждая из указанных ранее областей хранения данных запоминающего устройства центрального сервера системы выполнена в виде отдельного дискового накопителя первой рабочей станции.

Блок работы с потребителями может быть реализован второй рабочей станцией, снабженной дополнительным сетевым адаптером подключения к внешней компьютерной сети, блок работы с поставщиками может быть реализован третьей рабочей станцией, снабженной дополнительным сетевым адаптером подключения к внешней компьютерной сети, а блок работы с денежными переводами может быть реализован четвертой рабочей станцией, снабженной модемом подключения к внешней банковской компьютерной сети.

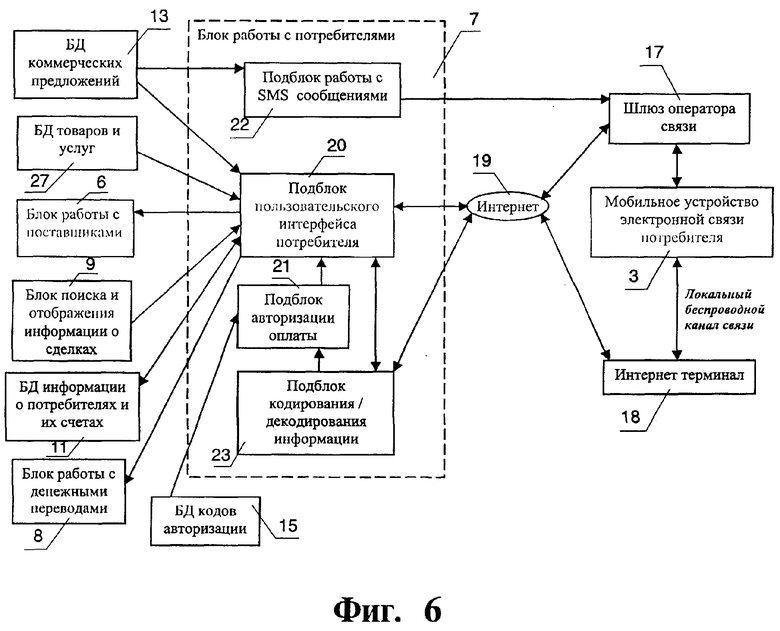

Блок работы с потребителями может включать в себя подблок пользовательского интерфейса потребителя, подблок авторизации оплаты, подблок работы с SMS сообщениями и подблок кодирования/декодирования информации.

При этом подблок пользовательского интерфейса потребителя может быть связан, с одной стороны, с мобильным устройством электронной связи через шлюз оператора связи и/или терминал глобальной компьютерной сети и, с другой стороны, с блоком поиска и отображения информации о сделках, блоком работы с денежными переводами, областью хранения данных о коммерческих предложениях и областью хранения данных о потребителях и их счетах; подблок кодирования/декодирования информации может быть связан, с одной стороны, с мобильным устройством электронной связи через шлюз оператора связи и/или терминал глобальной компьютерной сети и, с другой стороны, с подблоком пользовательского интерфейса потребителя и подблоком авторизации оплаты, причем подблок авторизации оплаты связан с областью хранения кодов авторизации; и подблок работы с SMS сообщениями может быть связан, с одной стороны, со шлюзом оператора связи и, с другой стороны, с областью хранения данных о коммерческих предложениях.

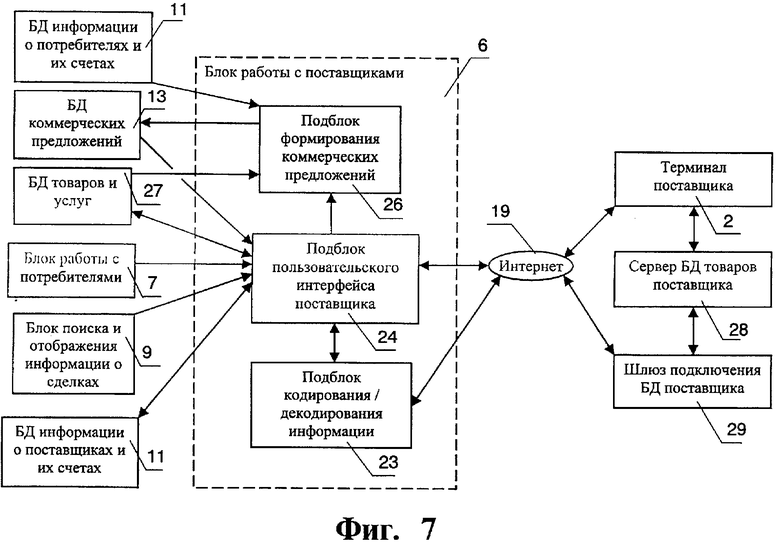

Блок работы с поставщиками может включать в себя подблок пользовательского интерфейса поставщика, подблок формирования коммерческих предложений и подблок кодирования/декодирования информации.

При этом подблок пользовательского интерфейса поставщика может быть связан, с одной стороны, с терминалом поставщика и, с другой стороны, с блоком поиска и отображения информации о сделках, областью хранения данных о коммерческих предложениях и областью хранения данных о поставщиках и их счетах; подблок формирования коммерческих предложений может быть связан с подблоком пользовательского интерфейса поставщика, областью хранения данных о потребителях и их счетах и областью хранения данных о коммерческих предложениях; и подблок кодирования/декодирования информации может быть связан с подблоком пользовательского интерфейса поставщика и терминалом поставщика.

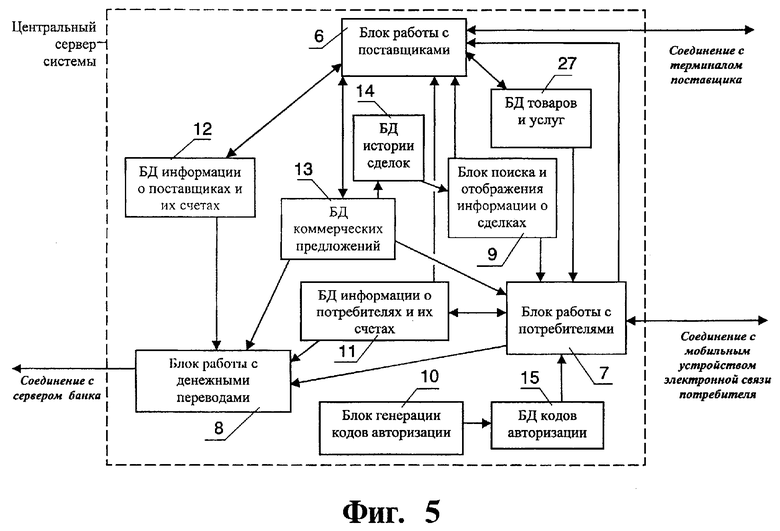

Во втором варианте выполнения предложенная компьютерная система безналичного расчета обеспечивает потребителям возможность поиска товаров и/или услуг в базе данных системы. Поэтому центральный сервер системы связан с терминалами по меньшей мере двух поставщиков однотипных товаров и/или услуг, а его запоминающее устройство дополнительно содержит область хранения данных о товарах и/или услугах, причем блок работы с потребителями связан также с блоком работы с поставщиками.

Область хранения данных о товарах и/или услугах предпочтительно выполнена в виде дискового накопителя пятой рабочей станции, поддерживающей СУБД товаров и/или услуг с возможностью полнотекстового поиска, а к терминалу поставщика подключен сервер базы данных товаров и/или услуг поставщика, связанный с блоком работы с поставщиками посредством шлюза подключения базы данных поставщика.

Предложена также глобальная компьютерная система безналичного расчета, включающая в себя по меньшей мере две системы безналичного расчета, описанные выше. Центральные серверы таких систем связаны между собой посредством глобальной компьютерной сети, причем в каждой из них центральный сервер системы выполнен с поддержкой по меньшей мере одного языка, общего для всей глобальной системы. Заявителю не известны аналоги такой глобальной системы.

Если по меньшей мере две входящие в нее системы безналичного расчета расположены на территории государств с разными языками, то центральный сервер по меньшей мере одной из указанных систем может быть выполнен с поддержкой дополнительного языка и содержит средства перевода и/или транслитерации информации, хранимой в запоминающем устройстве центрального сервера системы, с дополнительного языка на общий язык и/или обратно.

Блок работы с потребителями по меньшей мере одной из указанных систем безналичного расчета может быть выполнен с поддержкой по меньшей мере двух языков пользовательского интерфейса потребителя.

Предложенные способ и система безналичного расчета позволяют решить проблемы уровня техники, обеспечивая возможность организации платежей с помощью мобильных телефонов, не пытаясь подменить собой проверенную веками банковскую систему, позволяя потребителям осуществлять оплату за товары или услуги любому торгующему субъекту, будь то Интернет магазин, супермаркет или торговая лавка, путем организации перевода денег с обычного банковского счета потребителя на банковский же счет поставщика товаров или услуг.

Воплощенный в изобретении подход дает возможность осуществлять платежи и без наличных и без кредитных карт, с помощью того, пожалуй, единственного инструмента, который современный человек имеет при себе практически всегда, которым является мобильный телефон. При этом указанный подход является абсолютно надежным и безопасным, и гарантирует сокращение затрат и времени и денег.

При этом изобретение не вводит никаких "виртуальных" денег и не требует дополнительных переводов между реальными и виртуальными счетами, и даже не требует от клиента какого-либо ввода информации о себе или получателе платежа (что очень важно при использовании именно мобильных телефонов).

Так, человек, получающий зарплату на обычный банковский счет, может зарегистрировать этот счет в системе и удобным способом, рассчитанным специально для мобильных телефонов, единственным переводом производить оплату любому субъекту, счет которого также зарегистрирован в системе. При этом, как будет показано ниже, клиенту не понадобится для этого входить в Интернет, а торгующему субъекту нет необходимости организовывать Интернет сайт для продажи своих товаров. Минимизация ввода информации на мобильном телефоне обеспечивается за счет организуемой системой оплаты в ответ на сформированное центральным сервером системы коммерческое предложение.

Кроме того, использование изобретения не приводит к каким-либо конфликтам с законодательством и не требует получения лицензии от государства. Первое связано с тем, что и в России, и во всех западных странах узаконено понятие электронной подписи. Фактически, система при организации очередного платежа может передавать банку подобную электронную подпись потребителя, хранимую в системе, или же при необходимости вводимую потребителем с помощью клавиш телефона.

Важным моментом также является то, что система не пытается подменить банковскую сферу и сама с деньгами напрямую не работает. Фактически, она является автоматизированным средством клиентов для удаленного осуществления банковских переводов. На этом факте и базируется утверждение о том, что подобная система не требует получения государственных лицензий.

При использовании кредитных карт потребителю зачастую приходится прибегать к использованию банкоматов. Банкоматы являются довольно громоздким, дорогостоящим и требующим постоянного обслуживания оборудованием. Для того чтобы окупить все эти расходы, банк, которому принадлежит банкомат, вынужден брать комиссионные с потребителей за пользование банкоматом (обычно 1-3%). В случае же с системой, подобные дополнительные расходы не возникают, так как вместо банкоматов используется собственное оборудование потребителя - его мобильный телефон.

Перечень фигур чертежей и иных материалов

Фиг.1 - структурная схема предложенной системы безналичного расчета.

Фиг.2 - структурная схема центрального сервера системы.

Фиг.3 - структурная схема блока работы с потребителями центрального сервера системы.

Фиг.4 - структурная схема блока работы с поставщиками центрального сервера системы.

Фиг.5 - структурная схема второго варианта центрального сервера системы.

Фиг.6 - структурная схема блока работы с потребителями центрального сервера системы в варианте, представленном на Фиг.5.

Фиг.7 - структурная схема блока работы с поставщиками центрального сервера системы в варианте, представленном на Фиг.5.

Фиг.8 - упрощенная схема таблиц обобщенной базы данных, поддерживаемой центральным сервером системы.

Сведения, подтверждающие возможность осуществления изобретения

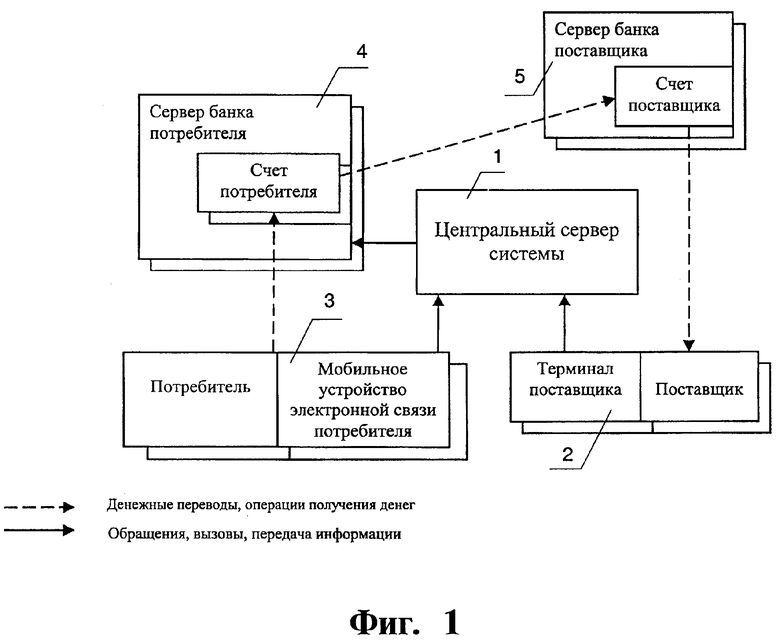

На Фиг.1 представлена общая структурная схема предложенной компьютерной системы безналичного расчета, в которой может быть реализован предложенный способ безналичного расчета. Основными элементами системы являются центральный сервер системы 1, терминал поставщика 2, мобильное устройство электронной связи потребителя 3 и сервер банка потребителя 4. В определенных случаях (но не обязательно) в систему также может входить сервер банка поставщика 5. Счет поставщика может быть открыт в любом банке, при этом единственное требование состоит в том, чтобы банк, в котором открыт этот счет, позволял переводить на него деньги со счетов банка (банков) потребителей.

Банковские реквизиты счета потребителя фиксируются в системе, в частности, в базе данных информации о потребителях и их счетах, поддерживаемой центральным сервером системы 1. Указанный банковский счет потребителя может представлять собой любой "обычный" банковский счет "до востребования" (без временных ограничений на возможность снятия денег), который зарегистрирован в системе для данного потребителя и с которого соответствующий банк готов по требованию центрального сервера системы производить операции перевода денег на другие счета, в т.ч. других банков, то есть на счета поставщиков товаров и/или услуг.

Мобильный телефон является лишь одним (в настоящее время наиболее распространенным) вариантом мобильного устройства электронной связи. Еще одним вариантом является карманный компьютер (PDA или Personal Digital Assistant). Для передачи информации между вышеуказанными элементами системы может использоваться любой доступный канал связи. В настоящее время самым доступным вариантом является глобальная компьютерная сеть (Интернет), хотя в некоторых случаях может оказаться предпочтительнее локальная компьютерная сеть, в том числе беспроводная.

В дальнейшем описании в качестве средства обмена данными будет рассматриваться именно сеть Интернет.

Как показано на Фиг.1, мобильное устройство электронной связи потребителя 3 связано с центральным сервером системы 1. Работа потребителя с предложенной системой безналичного расчета (вход в систему и подтверждение покупки) может осуществляться по крайней мере двумя способами: с использованием так называемого "мобильного Интернета" (то есть, через шлюз оператора связи), или с использованием одного из вариантов "локального" подключения мобильного устройства электронной связи к компьютерной сети, к которой подключен центральный сервер системы 1, и посредством которой последний также предпочтительно связан с терминалом поставщика 2 и сервером банка потребителя 4.

Например, если по каким-либо причинам соединение с оператором мобильной связи невозможно, продавец магазина (представитель поставщика) может обеспечить подключение к системе потребителя, желающего оплатить конкретный товар через систему, с помощью соединения мобильного телефона потребителя через инфракрасные порты (IrDA), либо по технологии Bluetooth (в переводе - "Голубой зуб", это универсальная технология беспроводной связи разнотипных микропроцессорных устройств локальной сети в диапазоне 2,4 ГГц), либо с использованием любой другой технологии локального беспроводного обмена данными между электронными устройствами, с компьютером или любым другим электронным устройством, обеспечивающим подключение к системе, например, через глобальную сеть Интернет. Это означает, что в качестве мобильного устройства электронной связи потребителя может использоваться карманный компьютер без функции коммуникатора (то есть без возможности подсоединения к шлюзу оператора связи), при этом достаточно наличия у такого карманного компьютера, например, инфракрасного порта.

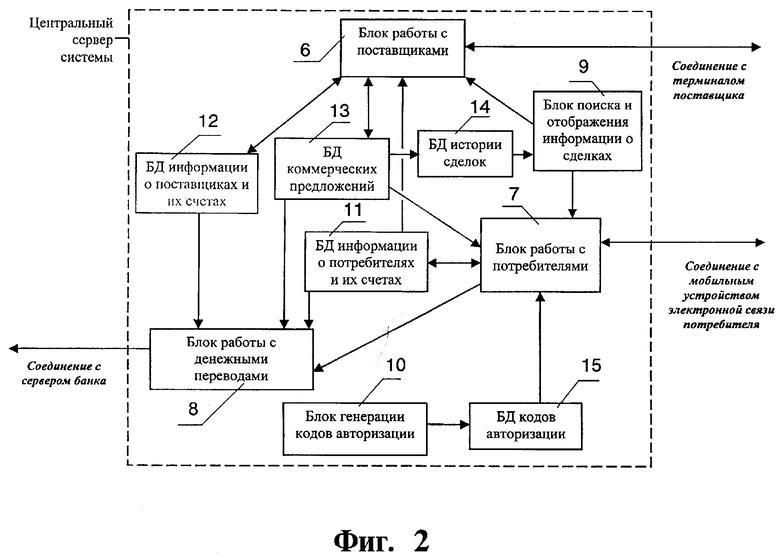

На Фиг.2 представлена структурная схема центрального сервера системы 1, где стрелками обозначены каналы связи между компонентами и преимущественное направление потоков информации. Центральный сервер системы 1 может быть выполнен в виде вычислительного устройства или системы, представляя собой аппаратный и программный комплекс, во множестве конфигураций, с учетом объема и направленности предложенной системы безналичного расчета в каждом конкретном случае. Понятие "центральный сервер системы" используется в данной заявке в смысле "центральный узел компьютерной системы" и, как указано выше, допускает возможность его реализации во многих вариантах. Детали аппаратного и программного воплощения центрального сервера системы, как и других компонентов предложенной системы безналичного расчета, не относятся к сущности данного изобретения.

Как показано на Фиг.2, центральный сервер системы 1 в общем случае реализации может содержать следующие функциональные блоки: блок работы с поставщиками 6, блок работы с потребителями 7, блок работы с денежными переводами 8, блок поиска и отображения информации о сделках 9 и блок генерации кодов авторизации 10.

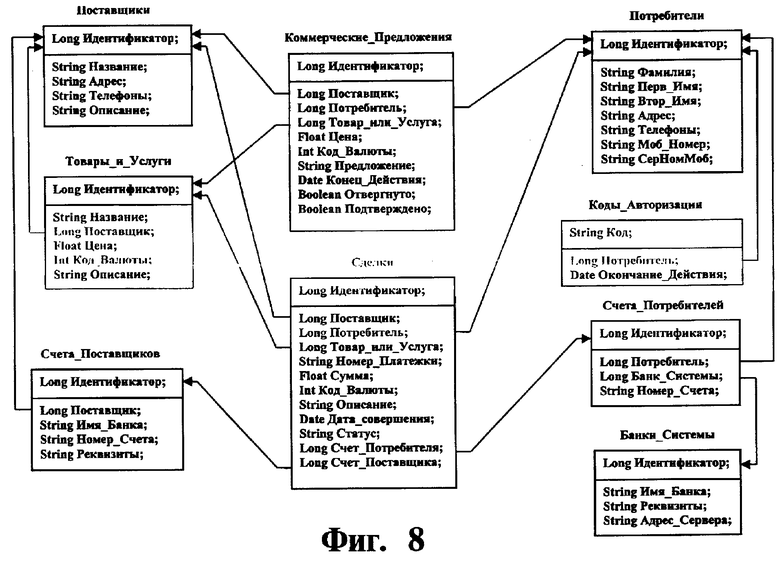

Центральный сервер системы 1 имеет запоминающее устройство (на Фиг.2 отдельно не показано), которое может быть структурировано так, чтобы содержать следующие области памяти: область хранения данных о потребителях и их счетах, область хранения данных о поставщиках и их счетах, область хранения данных о коммерческих предложениях, область хранения данных об истории сделок и область хранения кодов авторизации, поддерживающих, соответственно, базу данных информации о потребителях и их счетах 11, базу данных информации о поставщиках и их счетах 12, базу данных коммерческих предложений 13, базу данных истории сделок 14 и базу данных кодов авторизации 15. Такое структурирование запоминающего устройства может иметь различные формы: запоминающее устройство может быть реализовано как на одном физическом носителе данных с несколькими логическими разделами, так и на разных физических носителях, в том числе разнесенных по разным рабочим станциям в случае реализации центрального сервера системы в виде локальной сети.

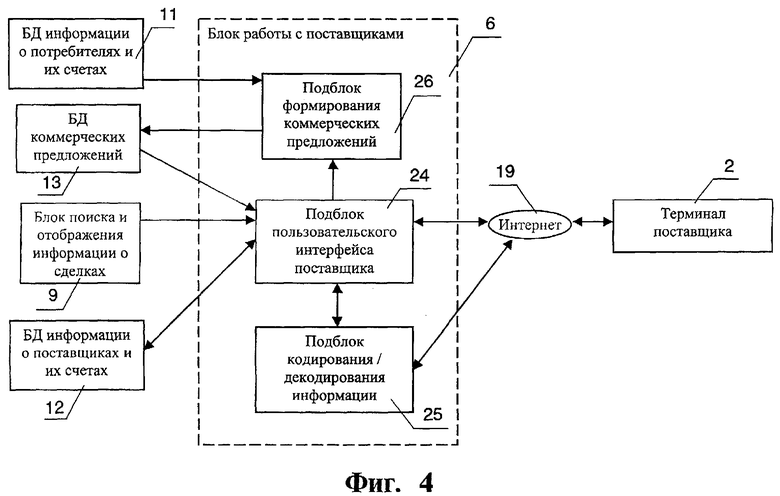

Блок работы с поставщиками 6 служит для соединения центрального сервера системы 1 с поставщиками, в частности для:

- отображения и изменения информации о поставщике и его счете (счетах) в базе данных информации о поставщиках и их счетах 12; нахождения поставщиком потребителя в системе (в базе данных информации о потребителях и их счетах 11) по уникальной или псевдоуникальной информации (например, по фамилии) с целью дальнейшего формирования коммерческого предложения этому потребителю;

- формирования коммерческих приложений и просмотра ранее составленных предложений с использованием базы данных коммерческих предложений 13;

- просмотра информации о ранее заключенных поставщиком сделках с помощью блока поиска и отображения информации о сделках 9.

База данных информации о поставщиках и их счетах 12 поддерживается соответствующей областью памяти запоминающего устройства и содержит данные о поставщиках (название и, опционально, адрес, телефоны для связи, история компании и пр.) и их счетах (указываются все банковские реквизиты, необходимые для организации переводов на них со счетов потребителей). Представленная здесь информация о конкретном поставщике может быть без ограничений просмотрена и отредактирована самим поставщиком со своего терминала 2 через блок работы с поставщиками 6. Используется же эта информация при организации банковских переводов для оплаты сделок, организуемых блоком работы с денежными переводами 8.

База данных коммерческих предложений 13 поддерживается соответствующей областью памяти запоминающего устройства и содержит данные о коммерческих предложениях. Для каждого предложения указывается поставщик, сделавший это предложение, потребитель, которому оно сделано, условия предложения (товар, количество, цена) и срок действия предложения. Предложения, срок действия которых истек, и такие, которыми потребитель не воспользовался, хранятся на центральном сервере системы еще в течение некоторого времени и доступны после истечения срока действия только соответствующему поставщику (он сможет при желании сделать предложение повторно, возможно, изменив условия в пользу потребителя). Таким образом, все поставщики могут создавать в базе данных коммерческих предложений 13 новые предложения и просматривать свои старые предложения через блок работы с поставщиками 6.

В случае подтверждения потребителем желания воспользоваться тем или иным коммерческим предложением, то есть при направлении потребителем сего мобильного устройства электронной связи подтверждения перевода суммы сделки, относящейся к данному коммерческому предложению, с банковского счета потребителя на банковский счет поставщика, содержимое записи об этом предложении в этой базе данных используется блоком работы с денежными переводами 8 для оформления платежа (в частности, для заполнения графы назначения платежа и для нахождения необходимой информации о поставщике и потребителе). В случае успешного завершения такой процедуры содержимое коммерческого предложения передается на долговременное хранение в базу данных истории сделок 14.

База данных истории сделок 14 поддерживается соответствующей областью памяти запоминающего устройства и содержит данные об успешно проведенных сделках. Каждая запись о сделке содержит всю информацию о соответствующем коммерческом предложении из базы данных коммерческих предложений 13, на основании которого была произведена эта сделка, а также информацию о процессе проведения сделки (точное время сделки, статус завершения платежа, банковский номер платежа (если предоставляется банком) и пр.). Хранимая здесь информация используется блоком поиска и отображения информации о сделках 9, как указано ниже.

Блок поиска и отображения информации о сделках 9 используется для обеспечения возможности и поставщикам, и потребителям просматривать информацию о ранее совершенных ими сделках, хранимых в базе данных истории сделок 14, даже спустя значительное время после их совершения. При этом обеспечивается возможность и поставщику, и потребителю просмотреть все его сделки за желаемый промежуток времени, а также возможность поиска сделок по ключевым словам (например, по части названия проданного/приобретенного товара или для потребителя - по названию поставщика, а для поставщика - по некоему идентификатору потребителя, например, по его фамилии или имени). Собственно возможность использования этого блока обеспечивают для поставщиков - блок работы с поставщиками 6, а для потребителей - блок работы с потребителями 7.

База данных информации о потребителях и их счетах 11 поддерживается соответствующей областью памяти запоминающего устройства и содержит данные о потребителях (фамилия, имя, отчество (или второе имя), и, опционально, адрес, телефоны для связи и пр.) и их счетах (указываются все банковские реквизиты, необходимые для организации переводов с этих счетов). Представленная здесь информация о конкретном потребителе может быть без ограничений просмотрена и отредактирована самим потребителем через блок работы с потребителем 7. Используется же эта информация при организации банковских переводов для оплаты сделок, организуемых блоком работы с денежными переводами 8.

Идентификация конкретного потребителя в базе данных о потребителях и их счетах 11 (например, через блок работы с поставщиками 6, поставщиком, получившим от потребителя сообщение о заинтересованностив тех или иных товарах и/или услугах) может осуществляться не только по псевдоуникальной текстовой информации о потребителе, как то имя и фамилия, но и по уникальному идентификатору человека в данной стране: номеру паспорта, карточки социального страхования и пр. Подобная идентификация, однако, плоха тем, что она не является "интернациональной" (подобные схемы идентификации могут быть весьма различными в разных странах). То есть в таком подходе обслуживание иностранцев затруднено. Для решения этой проблемы у потребителя может быть уникальный код, присвоенный ему именно самой системой (естественно, такая система кодирования должна быть одинаковой для всех стран для обеспечения возможности оплаты покупок с помощью системы и в любых других странах). Этот код может храниться и передаваться в одном из следующих видов:

(1) в печатном виде (продавец вынужден набирать этот код на клавиатуре) - при регистрации в системе каждый конечный пользователь (потребитель) получает карточку с напечатанным на ней кодом в системе; такую карточку он может, например, носить в кошельке;

(2) в электронном виде этот код может храниться в мобильном телефоне или PDA потребителя, код либо просто показывается продавцу с экрана такого устройства (опять же, продавцу придется набирать код вручную), либо

(3) передаваться продавцу с помощью одной из технологий организации локальной передачи данных между электронными устройствами (например, через соединение по инфракрасным портам (IrDA), либо с помощью технологии Bluetooth).

(4) и последний, наиболее технологичный и удобный как для потребителя, так и для поставщика вариант, состоит в использовании штрих-кода, кодирующего уникальный идентификатор потребителя в системе (даже в случае глобальной системы). Как уже отмечалось ранее, подобный штрих-код может выдаваться потребителю при регистрации в системе и наклеиваться, например, на заднюю стенку мобильного устройства электронной связи потребителя. Для идентификации потребителя в системе продавцу (сотруднику поставщика) остается лишь считать этот штрих-код с помощью устройства чтения штрих-кодов товаров, которыми уже сейчас оснащены многие магазины в России и других стран.

Первый вариант не столь технологичен, как остальные, но может оказаться полезным в отсутствие мобильного устройства потребителя и незнания потребителем его уникального номера в системе.

Второй вариант практически целесообразен только в том случае, когда продавцом не обеспечена техническая возможность использования третьего или четвертого варианта или имеются некоторые временные трудности с его использованием.

Блок работы с потребителями 7 служит для соединения системы с потребителями, в частности для:

- отображения и изменения информации о потребителе и его счете (счетах) в базе данных информации о потребителях и их счетах 11;

- просмотра текущих активных (с не истекшим сроком действия) коммерческих приложений потребителю из базы данных коммерческих предложений 13;

- просмотра информации о ранее заключенных потребителем сделках с помощью блока поиска и отображения информации о сделках 9;

- инициации организации операции платежа в блоке работы с денежными переводами 8 при поступлении с мобильного устройства электронной связи потребителя поручения на перевод суммы сделки с банковского счета потребителя на банковский счет поставщика;

- проверки полномочий потребителя при работе с системой, в частности, при проведении покупок - организация проверки предоставляемых потребителем кодов авторизации покупок путем сверки их с кодами, хранимыми в базе данных кодов авторизации 15.

Блок работы с денежными переводами 8 служит для организации операции платежа по поступающему от блока работы с потребителями 7 подтверждению потребителя его желания провести платеж по конкретному коммерческому предложению. При этом на основе записи об этом предложении из базы данных коммерческих предложений 13 этот блок готовит спецификацию платежа (платежное поручение) для банка, работающего с системой, в котором держит счет потребитель. Необходимая для этого информация о потребителе и его счете (источнике платежа) и о приемнике платежа (поставщике и его счете) получается данным блоком из базы данных информации о потребителях и их счетах 11 и базы данных информации о поставщиках и их счетах 12 соответственно.

Блок генерации кодов авторизации 10 используется центральным сервером системы 1 для генерации новых кодов авторизации платежа. Эти коды предоставляются потребителю либо лично (при посещении банка или офиса компании - организатора системы), либо в электронном виде с помощью безопасного соединения на персональный компьютер или мобильное устройство связи (путь передачи кодов потребителям на Фиг.2 не указан в целях упрощения схемы). Все произведенные здесь новые коды сохраняются в базе данных кодов авторизации 15.

База данных кодов авторизации 15 поддерживается соответствующей областью памяти запоминающего устройства и содержит все неиспользованные на данный момент коды авторизации покупок для пользователей системы (потребителей). Эти коды получаются из блока генерации кодов авторизации 10 и используются блоком работы с потребителями 7 для проверки предоставляемых потребителем кодов авторизации при совершении покупок.

Как показано на Фиг.2, блок работы с поставщиками 6 связан с терминалом поставщика с возможностью формирования коммерческого предложения поставщика о совершении сделки в отношении товара и/или услуги. Блок работы с потребителями 7 связан с мобильным устройством электронной связи потребителя через рассмотренные выше средства интерфейса (шлюз оператора мобильной связи или Интернет терминал). Блок работы с денежными переводами 8 связан с сервером банка потребителя и блоком работы с потребителями 7. При этом область хранения данных о потребителях и их счетах и область хранения данных о коммерческих предложениях должны быть связаны с блоком работы с поставщиками 6, блоком работы с потребителями 7 и блоком работы с денежными переводами 8, а область хранения данных о поставщиках и их счетах - с блоком работы с поставщиками 6 и блоком работы с денежными переводами 8.

Необязательно для функционирования системы, но предпочтительно, чтобы система дополнительно включала в себя также сервер банка поставщика (на Фиг.2 не указан), который должен быть связан с блоком работы с поставщиками 6 центрального сервера системы, и с областью хранения данных о поставщиках и их счетах.

Блок поиска и отображения информации о сделках 9 связан с областью хранения данных об истории сделок, блоком работы с поставщиками 6 и блоком работы с потребителями 7. Блок генерации кодов авторизации 10 связан с областью хранения кодов авторизации, которая, в свою очередь, связана с блоком работы с потребителями 7. Вышеуказанные связи между блоками центрального сервера системы реализуются информационной шиной, например материнской (системной) платой, и, при необходимости, сетевыми кабелями в сочетании с сетевыми адаптерами известных типов.

В одном варианте центральный сервер системы 1 представляет собой один мощный многопроцессорный (например, из 8-ми процессоров) сервер базы данных с большим объемом памяти (ОЗУ) (например, 4 гигабайт или больше) и большим дисковым пространством (т.е. с большим объемом ПЗУ). Для хранения каждой из баз данных, обозначенных на Фиг.2 и описываемых ниже (для Фиг.5), целесообразно использовать собственное ПЗУ, т.е. в рассматриваемом варианте запоминающее устройство центрального сервера системы 1 (на схеме отдельно не показано) может состоять из 6 отдельных дисковых накопителей.

Вместе с тем, эффективность и производительность центрального сервера системы можно повысить, реализовав часть его функциональных блоков также на указанном сервере базы данных. Это особенно важно для тех блоков, которые по своей функциональности тесно связаны с работой с базами данных. Таковыми блоками, в частности, являются блок поиска и отображения информации о сделках 9 и блок генерации кодов авторизации 10.

Указанный сервер базы данных в этом варианте представляет собой рабочую станцию (1-я рабочая станция) с установленной на ней СУБД (системой управления базой данных), например, Oracle 9i, поддерживающую систему полнотекстового поиска, в частности Oracle Text (Oracle InterMedia Text) и содержащую шесть ПЗУ (каждое объемом, скажем, в 100 гигабайт), оперативное запоминающее устройство (ОЗУ - объемом, скажем, в 4 гигабайта), восемь процессоров, сетевой адаптер и информационную шину, соединяющую все компоненты рабочей станции. Каждая база данных (БД) может храниться на своем ПЗУ (предпочтительно - дисковом накопителе) и работать совместно со своим процессором. В частности, для вышеуказанных баз данных могут быть выделены следующие ресурсы:

- БД информации о потребителях и их счетах - 1-й процессор и 1-е ПЗУ;

- БД информации о поставщиках и их счетах - 2-й процессор и 2-е ПЗУ;

- БД коммерческих предложений - 3-й процессор и 3-е ПЗУ;

- БД истории сделок - 4-й процессор и 4-е ПЗУ;

- БД кодов авторизации - 5-й процессор и 5-е ПЗУ;

- БД товаров и услуг - 6-й процессор и 6-е ПЗУ.

Кроме того, на этой же рабочей станции реализованы:

- блок поиска и отображения информации о сделках - на 7-м процессоре и 4-м ПЗУ (т.е. 4-е ПЗУ имеет две области памяти - для хранения БД истории сделок и для хранения программного кода блока поиска и отображения информации о сделках);

- блок генерации кодов авторизации - на 8-м процессоре и 5-м ПЗУ (т.е. 5-е ПЗУ имеет две области памяти - для хранения БД кодов авторизации и для хранения программного кода блока генерации кодов авторизации).

Под рабочей станцией понимается место оператора системы, оборудованное средствами, необходимыми для управления функционированием аппаратно-программного комплекса соответствующего функционального блока, в частности, поддержания соответствующей ему базы данных. В состав рабочей станции, как правило, входит физический системный блок, монитор, клавиатура, а также другие известные устройства ввода-вывода информации.

Каждый из остальных блоков центрального сервера системы 1, описанных выше, может быть реализован на своей отдельной рабочей станции следующего вида:

Для каждого из блоков работы с потребителями и работы с поставщиками может быть выделена рабочая станция (блок работы с потребителями на 2-й рабочей станции, а блок работы с поставщиками на 3-й рабочей станции), содержащая процессор, ОЗУ, ПЗУ, сетевой адаптер и информационную шину, и подключенная посредством дополнительного сетевого адаптера к внешней компьютерной сети, например сети Интернет.

Для блока работы с денежными переводами может быть выделена 4-я рабочая станция, содержащая процессор, ОЗУ, ПЗУ, сетевой адаптер и информационную шину, и подключенная посредством модема к внешним банковским компьютерным сетям (модем подключен к кабельной телефонной сети).

Предполагается, что в целях обеспечения максимальной безопасности при работе со счетами клиентов банки предпочтут работать с системой безналичного расчета именно через модем, а не через Интернет. Так, например, в настоящее время организации, работающие со Сбербанком России, могут удаленно работать каждая со своим счетом (узнавать состояние счета и организовывать переводы с него (оплату) на другие счета) путем подключения одного из своих компьютеров через модем непосредственно к серверу банка. Для организации работы подобным образом Сбербанк России предоставляет клиентам программное обеспечение "Клиент-Сбербанк". Нужно, правда, отметить, что это программное обеспечение дает возможность организации, в которой оно установлено, работать только с собственным счетом, и требует вводить банковские атрибуты получателя платежа каждый раз при организации оплаты.

Однако во взаимодействии со специалистами банка, очевидным для специалистов образом, такое программное обеспечение может быть расширено необходимыми для системы возможностями, в частности для обеспечения работы со счетами различных клиентов системы. Автоматизация же работы со счетами поставщиков должна производиться собственным программным обеспечением системы, устанавливаемым на 4-й рабочей станции.

Так, в частности подобное программное обеспечение для связи с сервером банка системы через модем должно быть установлено также на 4-й рабочей станции. Если в данной установке системы поддерживается работа сразу с несколькими банками системы (т.е. банками, сотрудничающими с системой), то может оказаться, что на этой рабочей станции необходимо установить собственное программное обеспечение для работы с серверами каждого из банков в отдельности.

В описываемом варианте реализации системы в каждой из четырех указанных рабочих станций основной сетевой адаптер используется для коммутации этих станций между собой, как описано ниже. Имеющиеся же на 2-й и 3-й станциях дополнительные сетевые адаптеры предназначены для коммутации каждой из них с компьютерной сетью Интернет, к которой с одной стороны подключены терминалы поставщиков (для каждого поставщика), с другой - шлюзы операторов связи потребителей, кроме того, к ней же могут быть подсоединены Интернет терминалы для обеспечения локального подключения мобильных устройств связи к системе.

Для объединения всех четырех указанных рабочих станций в единую локальную сеть, реализующую центральный сервер системы, необходимо также устройство сетевой коммутации, обеспечивающее коммутацию всех рабочих станций друг с другом и предназначенное для работы в сети не ниже 5-й категории (т.е. с обеспечением скорости передачи данных не ниже 100 мегабит/сек). При этом во всех рабочих станциях для обеспечения разумной скорости работы необходимо чтобы все указанные сетевые адаптеры и кабели, соединяющие их с устройством сетевой коммутации, были также не ниже 5-й категории.

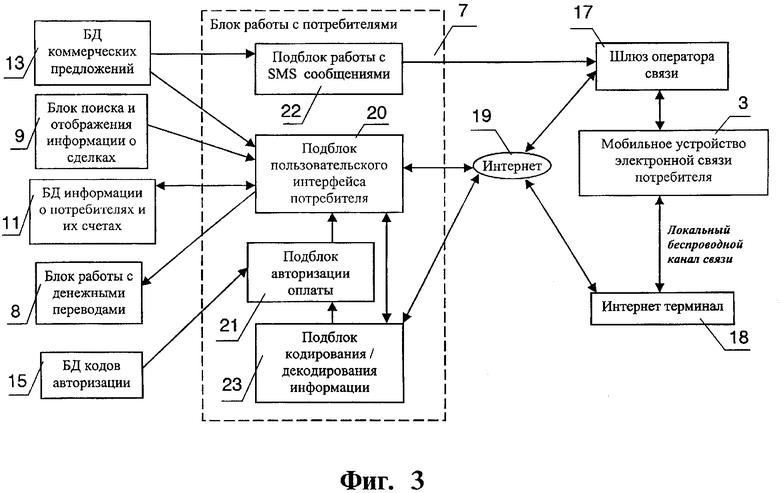

На Фиг.3 представлена структурная схема указанного на Фиг.1 блока работы с потребителями 7, где стрелками обозначены каналы связи между компонентами и преимущественное направление потоков информации. Блок работы с потребителями 7 связан через сеть Интернет со средствами интерфейса, обеспечивающими доступ мобильного устройства электронной связи потребителя 3 к центральному серверу системы 1. К таким средствам относятся шлюз оператора мобильной связи 17, Интернет терминал 18, и собственно ресурсы сети Интернет 19.

Здесь и ниже по тексту описания "подблок" означает совокупность функционально связанных аппаратных и программных средств, сосредоточенных в физическом системном блоке рабочей станции. Подблок может быть реализован на процессоре, логически или физически обособленном носителе данных, на котором записано соответствующее программное обеспечение, и модулях памяти для хранения обрабатываемых данных. Обмен данными между элементами подблока или разными подблоками осуществляется посредством системной шины. В зависимости от функционального назначения конкретного подблока обработка информации может осуществляться специализированной интегральной схемой. Возможен и вариант, в котором работа нескольких подблоков обеспечивается одним процессором. Взаимодействие подблоков обеспечивается известными методами адресации информации.

Блок работы с потребителями 7, как указано выше, может быть выполнен в виде отдельной рабочей станции центрального сервера системы и состоит из следующих подблоков: подблок пользовательского интерфейса потребителя 20, подблок авторизации оплаты 21, подблок работы с SMS сообщениями 22 и подблок кодирования/декодирования информации 23.

Система взаимодействует с потребителем через его мобильное устройство электронной связи через Интернет, в частности, путем подключения этого устройства к центральному серверу системы через шлюз оператора связи 17. Подключение мобильных устройств электронной связи к центральному серверу системы через шлюз оператора связи 17 обеспечивается с помощью протоколов WAP (Wireless Application Protocol) или GPRS (General Packet Radio Service). Co стороны центрального сервера системы к сети Интернет подключена рабочая станция (с помощью ее дополнительного сетевого адаптера), реализующая блок работы с потребителями 7.

Другим вариантом является подключение мобильного устройства электронной связи потребителя 3 через Интернет терминал 18, к которому устройство связи подключено локально (через инфракрасный порт, Bluetooth или другой способ локальной связи). Подобный Интернет терминал может быть установлен и дома у потребителя, и в его офисе, или же в магазине, где он совершает покупку. Возможность подключения мобильного устройства потребителя к системе через "стационарный" терминал может быть особенно полезной в тех местах, где связь с оператором связи не доступна, а это, к сожалению, не редкость, например, в магазинах с толстыми стенами.

Подблок работы с SMS сообщениями 22 используется для формирования и передачи сообщений в формате SMS (Short Messaging Service) потребителю в тех случаях, когда его необходимо известить о событиях в системе, происходящих без его участия (например, во время отсутствия соединения между мобильным устройством электронной связи потребителя 3 и центральным сервером системы), но касающихся его лично. В частности, подблок работы с SMS сообщениями 22 используется для передачи потребителю информации о появлении в базе данных коммерческих предложений 13 нового коммерческого предложения от некоторого поставщика для этого потребителя в тех случаях, когда поставщик указал, что такое оповещение необходимо (нет необходимости в посылке такого сообщения, например, при личном общении потребителя и поставщика (продавца) в магазине).

Передача SMS сообщения на мобильное устройство электронной связи потребителя 3 производится с помощью шлюза оператора связи 17.

Подблок пользовательского интерфейса потребителя 20 организует непосредственное общение системы с потребителем через его мобильное устройство электронной связи путем вывода информации системы на дисплей мобильного устройства и ввода информации способами, предусмотренными этим устройством (в частности, с помощью клавиш или виртуальной клавиатуры со стилусом). Этот подблок обеспечивает работу потребителя со следующими компонентами системы, как описано выше при рассмотрении Фиг.2:

- базой данных коммерческих предложений 13 (просмотр предложений, принятие, либо отказ от любого из них);

- блоком поиска и отображения информации о сделках 9 (просмотр и поиск ранее совершенных этим потребителем сделок);

- базой данных информации о потребителях и их счетах 11 (просмотр и редактирование информации о себе и своих счетах).

Также этот подблок пользовательского интерфейса потребителя 20 после получения подтверждения потребителя на какое-либо из коммерческих предложений обращается к блоку работы с денежными переводами 8 для организации платежа по этому предложению.

В предложенной системе безналичного расчета может быть предусмотрена возможность возврата платежа, в отличие от ряда систем Интернет-платежей, основанных на использовании "виртуальных денег", в рамках которых возврат платежа невозможен, что преподносится организаторами подобных систем как преимущество, так как поставщик (получатель платежа) получает "немедленную" гарантию того, что деньги не будут отозваны плательщиком (потребителем), и поэтому, сразу же после осуществления такого "не отменяемого" перевода денег между виртуальными счетами, поставщик может немедленно передавать товар клиенту.

В связи с этим, во-первых, нужно отметить, что подобная схема нарушает права потребителя, т.к. не дает никакой возможности исправить допущенную ошибку.

Во-вторых, важно отметить, что, как принято в банковской сфере, отменить платеж может тот, кто его инициирует. Конечно же, когда человек оплачивает товар или услуги в кассе банка, операция платежа производится лично человеком и банк предоставляет человеку возможность в течение определенного времени отменить эту операцию. И именно в связи с этим, поставщики товаров в случае такого платежа зачастую не производят отгрузку товара потребителю до полного поступления денег на их счет, т.е. когда операция перевода денег уже не может быть отменена клиентом (потребителем).

Однако в предложенной системе перевод организуется не лично потребителем, но системой с его поручения. Таким образом, возможностью отмены перевода обладает именно система, и именно она в состоянии обеспечить разумную схему, устраивающие обе стороны: и потребителя, и поставщика.

В рамках системы предлагается иметь конфигурируемый потребителем интервал времени, в течение которого потребитель может отменить операцию оплаты. Это значение может составлять, например, один час. В течение этого часа поставщик с помощью своего Интернет терминала будет видеть, что операция оплаты инициирована, но еще окончательно не подтверждена. В течение этого промежутка времени потребитель имеет право еще раз проверить всю информацию о платеже и отказаться от него, либо же, наоборот, явным образом отказаться от такой возможности, подтвердив покупку еще раз, и таким образом, сократив время ожидания поставки товара.

Кроме того, в предложенной системе может оказаться полезной схема кредитования в привязке к счетам, зарегистрированным в системе. Так, например, если в системе зарегистрирован зарплатный банковский счет, то в случае отсутствия или нехватки денег на счете штраф или коммунальные платежи с согласия банка могут быть оплачены и в кредит. При поступлении же очередного перевода зарплаты от организации, в которой работает потребитель, сумма, выданная в кредит, плюс соответствующий процент (за пользование кредитом) автоматически поступает банку. Конечно же, в случае предоставления подобного кредита банком, потребитель должен быть оповещен об этом системой.