Изобретение относится к способу использования и оплаты услуг Интернета через мобильную радиосвязь.

Из уровня техники известен способ оплаты услуг Интернета через терминал Интернета (например, персональный компьютер). Известные до настоящего времени применяемые в Интернете способы предусматривают хранение или ввод данных клиента в терминале Интернета или у продавца. Однако это не осуществимо на практике при применении устройств мобильной радиосвязи в качестве терминала Интернета.

В ЕРА-А-0917327 раскрыт способ для оплаты услуг Интернета, в котором оплата осуществляется центрально у поставщика услуг Интернета. У поставщика услуг Интернета предусмотрено специальное устройство для оплаты, которое поддерживает различные способы оплаты и электронные деньги. Устройство для оплаты принимает требования продавца на оплату к клиенту. После согласия клиента с требованием на оплату с его счета или с телефонного счета устройство для оплаты снимает соответствующую сумму и перечисляет эту сумму продавцу в виде электронных денег.

В WO-A-9933034 раскрыт способ управления финансовыми транзакциями через систему мобильной связи, в котором клиент, например, по своему мобильному телефону, может разрешать и выполнять платежные транзакции в любых терминалах продавца (точках продажи). Подлежащая оплате сумма снимается, например, со счета клиента и зачисляется продавцу.

Задачей изобретения является создание способа, с помощью которого можно быстро и надежно выполнять, в частности, оплату услуг Интернета через мобильную радиосвязь.

Эта задача решена с помощью признаков, указанных в независимых пунктах формулы изобретения.

Клиент мобильной радиосвязи при исследовании Интернета оплачивает, например, с помощью оконечного устройства, способного выполнять протокол беспроводной связи (WAP), за определенное содержимое (информация, просмотр банков данных, справки о расписании транспорта, игры и т.д.) каждый раз небольшую отдельную сумму. Ее можно оплачивать согласно изобретению эффективно и надежно через сеть мобильной радиосвязи.

Преимущества по сравнению с уровнем техники

В известных применяемых до настоящего времени способах микроплатежей в банке клиента открывают счет для микроплатежей и предоставляют его в распоряжение клиенту в виде электронного кошелька в персональном компьютере. Это невозможно для устройств мобильной радиосвязи с ограниченной мощностью.

Способ резервирования согласно изобретению обеспечивает оплату небольших сумм с минимальными затратами на связь. С другой стороны, клиент постоянно может контролировать расходы с помощью авторизации.

Чувствительные данные остаются в сети мобильной радиосвязи и не передаются через Интернет, поэтому нет необходимости в дополнительных способах шифрования. Клиент известен в сети мобильной радиосвязи за счет своего MSISDN. Поэтому нет необходимости в дополнительном способе аутентификации. Однако при этом обеспечивается анонимность клиента по отношению к поставщику услуг.

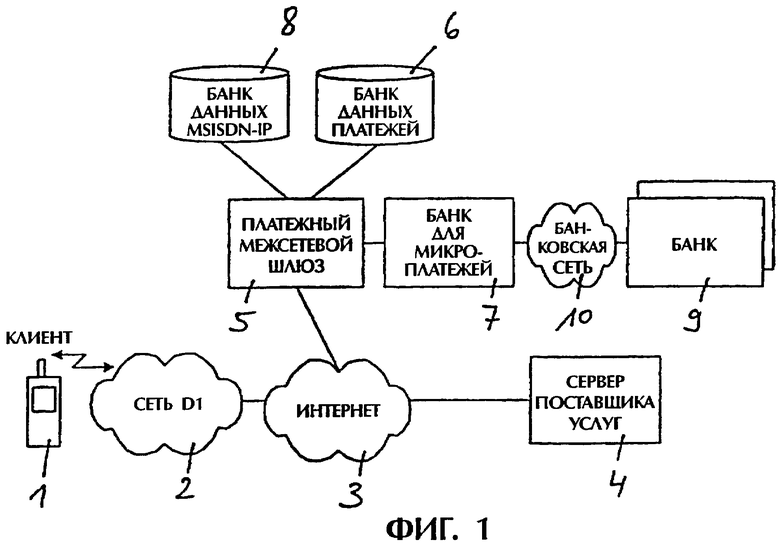

На фиг.1 показан пример выполнения архитектуры системы согласно изобретению.

На фиг.2 показан пример последовательности операций при транзакции оплаты.

В осуществлении платежа принимают участие 5 сторон: клиент, поставщик услуг, межсетевой платежный шлюз, банк для микроплатежей и банковская сеть.

Клиент имеет оконечное устройство 1 мобильной радиосвязи с возможностью входа в Интернет (способный выполнять протокол беспроводной связи WAP), и имеет доступ в Интернет 3 через сеть 2 мобильной радиосвязи.

Поставщик услуг в своем сервере 4 добавляет к стандартному программному обеспечению сервера Интернета интерфейс к межсетевому платежному шлюзу 5. Предлагаемое содержимое (информация, игры, просмотр банков данных и т.д.) можно вызывать в виде, согласованном с оконечным устройством 1 мобильной радиосвязи.

Платежный межсетевой шлюз 5 содержит в банке 6 данных платежей в качестве данных клиента MSISDN пользователя мобильной радиосвязи, номер счета 7 для микроплатежей клиента и его текущую сумму счета. Платежный межсетевой шлюз может посредством запроса в MSISDN-IP-банке данных 8 узнавать MSISDN, принадлежащий временному IP-адресу.

Микроплатежный счет 7 ведется в качестве подсчета реального банковского счета в банке. Платежный межсетевой шлюз 5 и микроплатежный счет 7 постоянно синхронизируются за счет согласования банков данных. Микроплатежный счет 7 можно пополнять заранее (предоплата) или регулировать с помощью выставленных счетов (отсроченная оплата). Клиент может через Интернет в любое время контролировать текущее состояние счета и выполняемые изменения счета 7. Снятие денег с микроплатежного счета 7 на счета поставщиков услуг в других банках осуществляется через банковскую сеть 10 суммарно за определенный период времени (например, день, неделю, месяц).

Ниже приводится описание последовательности операций со ссылками на фиг.1 и 2.

Когда пользователь мобильной радиосвязи проводит исследование Интернета у контрактного поставщика оператора мобильной радиосвязи, то поставщик на основе диапазона IP-адреса пользователя узнает, о каком операторе идет речь.

Пользователь мобильной радиосвязи при исследовании Интернета получает в определенном месте информацию, что содержимое является платным. При этом поставщик указывает, связана ли стоимость с единицей времени или с кликом. Если пользователь выбирает это содержимое, то он получает запрос на авторизацию оплаты содержимого до определенной максимальной суммы. Это присланное поставщиком требование содержит данные транзакции (идентификатор транзакции, сумму, идентификатор поставщика) и линии связи с платежным межсетевым шлюзом 5. Поставщик передает эти же данные с добавленным временным IP-адресом пользователя мобильной радиосвязи с возможностью выхода в Интернет в платежный межсетевой шлюз 5. Если пользователь выбирает «ОК», то данные транзакции из его оконечного устройства 1 также передаются в платежный межсетевой шлюз 5. Клиент может защитить это действие с помощью платежного персонального идентификационного кода (PIN).

Платежный межсетевой шлюз 5 синхронизирует оба сообщения и проверяет их совпадение. IP-адрес пользователя, идентификатор транзакции, сумма и идентификатор поставщика должны быть идентичными. Через IP-адрес пользователя платежный межсетевой шлюз 5 узнает MSISDN пользователя мобильной радиосвязи с возможностью выхода в Интернет и ищет с его помощью соответствующие данные клиента, хранящиеся в банке 6 данных платежей. Затем платежный межсетевой шлюз 5 пытается резервировать запрошенную сумму на микроплатежном счете. При этом в случае предоплаты можно проверить сумму на счете, а в случае после оплаты - лимит кредита. Можно также проверить заданную клиентом максимальную сумму в единицу времени (например, 100 DM/месяц).

Если результат проверки является положительным, то поставщик получает авторизацию на запрашиваемую сумму и может ею распоряжаться. Пока пользователь мобильной радиосвязи с возможностью выхода в Интернет остается в сервере 4 поставщика, он может пользоваться платным содержимым без дополнительной авторизации платежей. Поставщик снимает небольшие суммы с предоставленной в его распоряжение суммы. Если она заканчивается, то поставщик может потребовать новую авторизацию. Только когда пользователь больше не использует сервер поставщика в течение определенного периода времени, процесс заканчивается и требования с идентификатором транзакции, суммой, идентификатором поставщика и IP-адресом пользователя передаются в платежный межсетевой шлюз. Поставщик может показывать клиенту текущую запрашиваемую сумму в каждой странице, которую он передает клиенту.

Платежный межсетевой шлюз 5 соотносит действительные требования с резервированием и снимает суммы с микроплатежного счета 7 в пользу поставщика. Действительный перевод денег на приемный счет поставщика может суммарно осуществляться позже. Резервирование также стирается платежным межсетевым шлюзом 5, когда в течение заданного периода времени не приходит от поставщика никакого требования с соответствующим идентификатором транзакции.

Клиент открывает свой микроплатежный счет 7 в банке микроплатежей оператора мобильной радиосвязи. Счет, как правило, наполняется заранее, если клиенту не будут предоставлен кредит оператором мобильной радиосвязи. Клиент может в любое время через Интернет переводить деньги на свой микроплатежный счет и контролировать движение денег.

При менее строгих требованиях к защите можно для упрощения способа выполнять запрос на авторизацию в платежный межсетевой шлюз 5 асимметрично, то есть только клиент посылает сообщение или только поставщик посылает сообщение в платежный межсетевой шлюз для инициирования транзакции резервирования. В этом случае можно отказаться от синхронизации.

Изобретение относится к способу оплаты услуг Интернета через мобильную радиосвязь. Техническим результатом является повышение надежности и быстродействия оплаты услуг через мобильную радиосвязь. Согласно способу пользователь мобильной радиосвязи оплачивает при исследовании Интернета с помощью оконечного устройства, способного выполнять протокол беспроводной связи (WAP), за определенное содержимое (информацию, просмотр банков данных, справки по расписанию транспорта, игры) незначительные отдельные суммы. Данные оплаты эффективно и надежно оплачивать через сеть мобильной радиосвязи. Необходимые для платежной транзакции данные пользователя сохраняют централизованно в банке данных платежного межсетевого шлюза. Пользователь предоставляет в распоряжение поставщика сумму, с которой поставщик снимает суммы возникших платежей. 5 з.п. ф-лы, 2 ил.

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |

| СИСТЕМА ПРОДАЖИ ТОВАРОВ И УСЛУГ | 1996 |

|

RU2111536C1 |

| Прибор, замыкающий сигнальную цепь при повышении температуры | 1918 |

|

SU99A1 |

| Устройство для задержки импульсов | 1980 |

|

SU917327A1 |