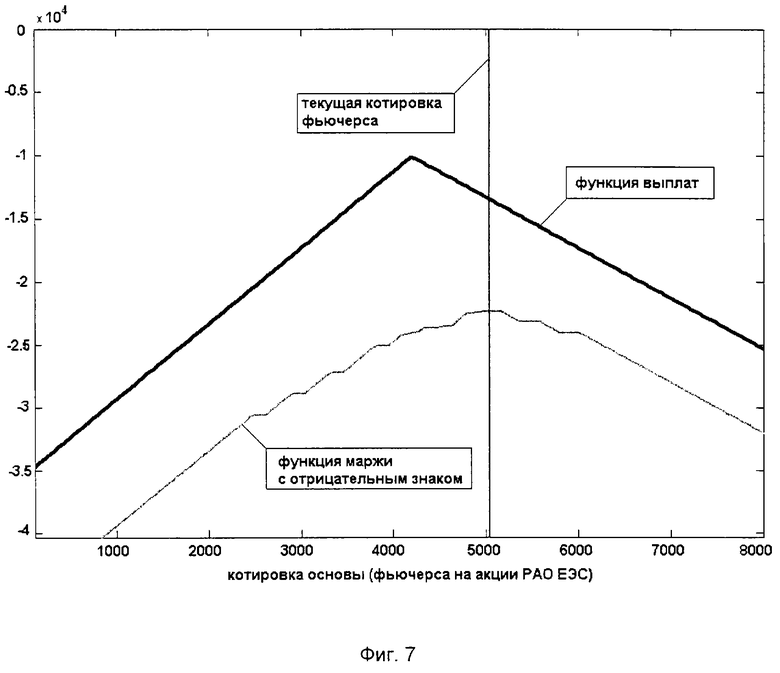

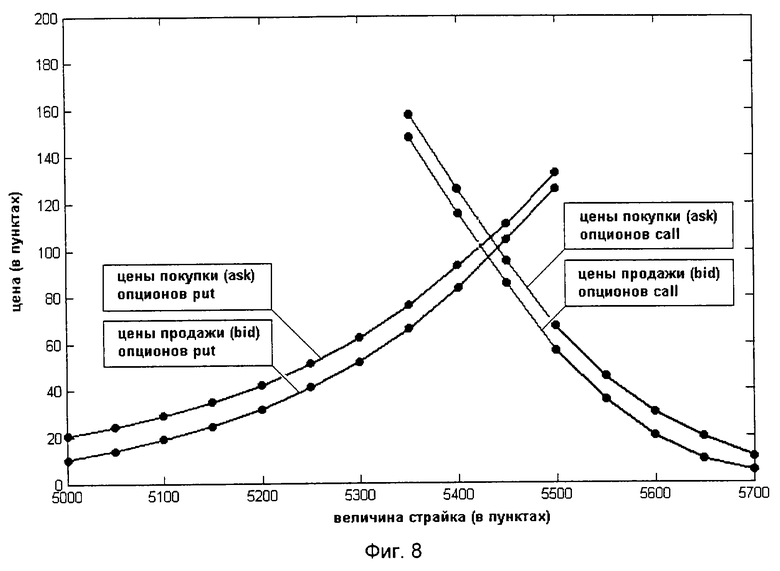

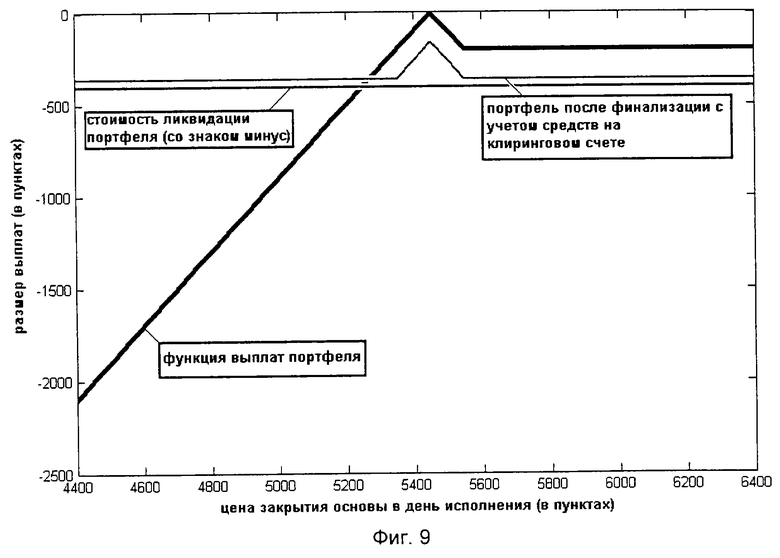

Текст описания в факсимильном виде (см. графическую часть).

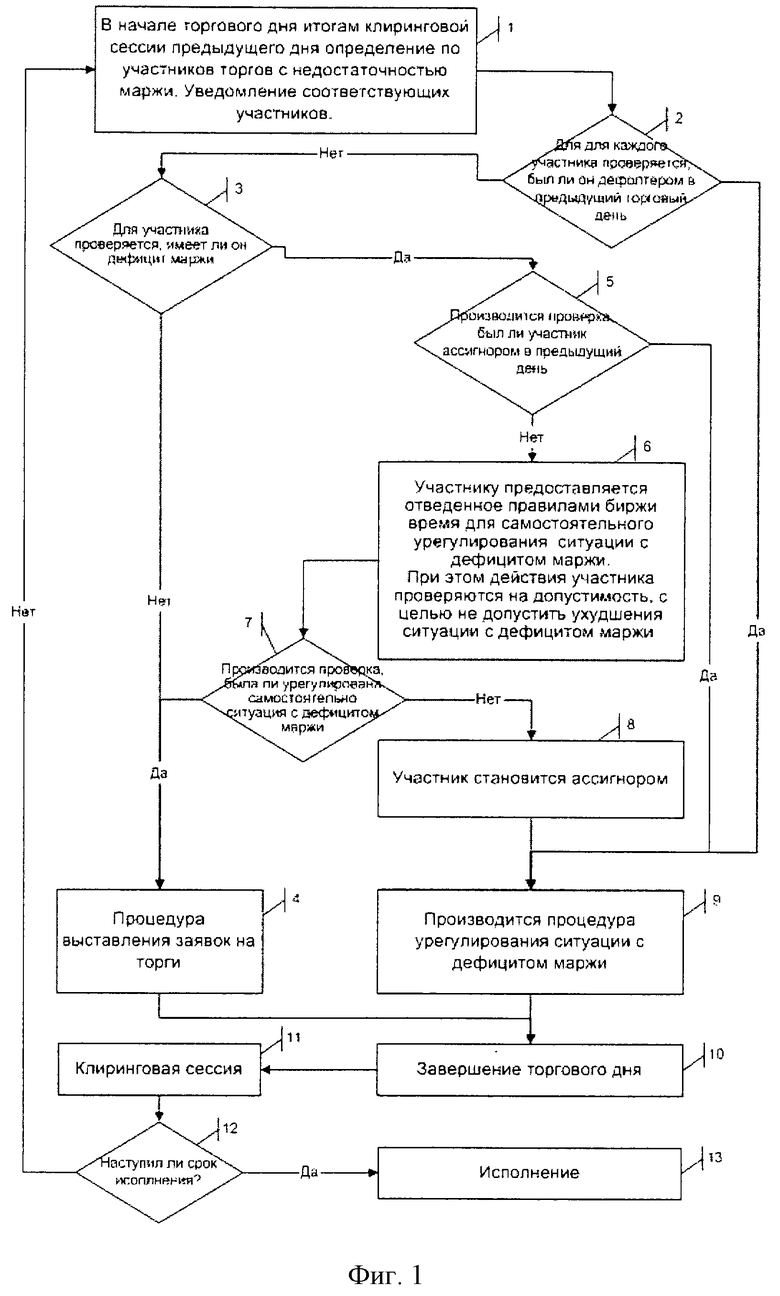

Изобретение относится к области электронной коммерции. Технический результат заключается в расширении функциональных возможностей. В способе для каждого участника торгов определяют дефицит депозитной маржи, в случае отсутствия дефицита участник торгов выставляет заявки на торги, проверяют допустимость выставленной заявки, допустимые заявки ставят в очередь заявок и при наличии встречных заявок совершают сделки, а в случае дефицита маржи участнику торгов предоставляют право в течение части торгового дня урегулировать ситуацию с дефицитом маржи, в случае не достижения отсутствия дефицита право на управление портфелем на данный торговый день передают бирже / клиринговой организации, при этом сделки с фьючерсами заключают от имени и по поручению участника торгов, оставляя неизменными опционные позиции. 1 з.п.ф-лы, 9 ил.

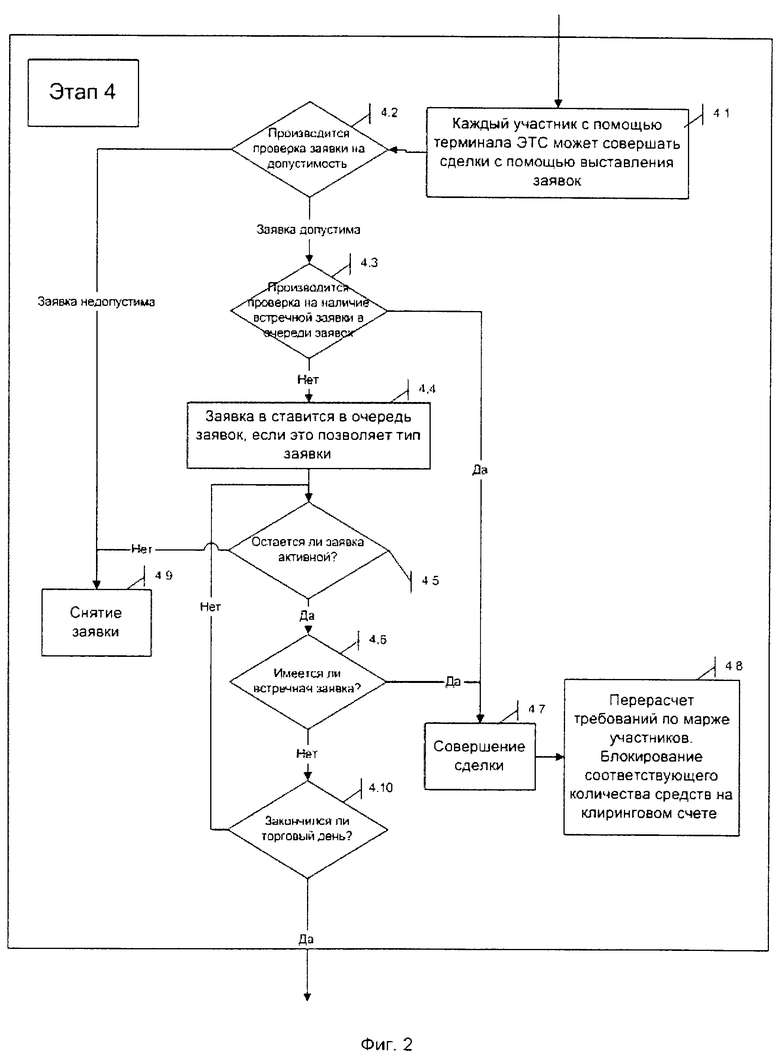

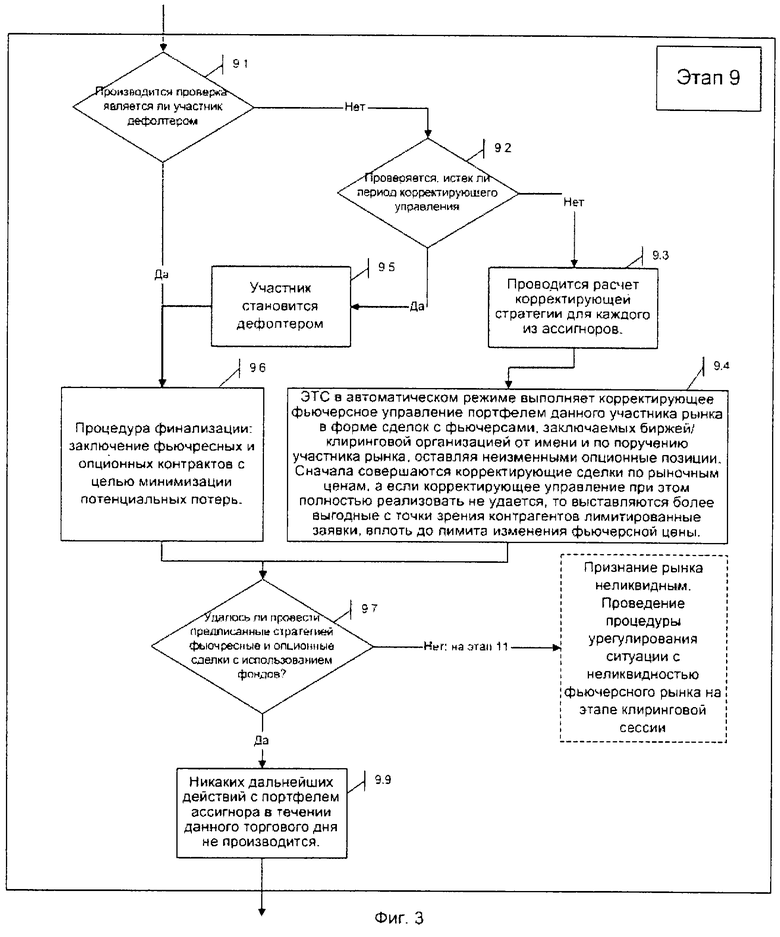

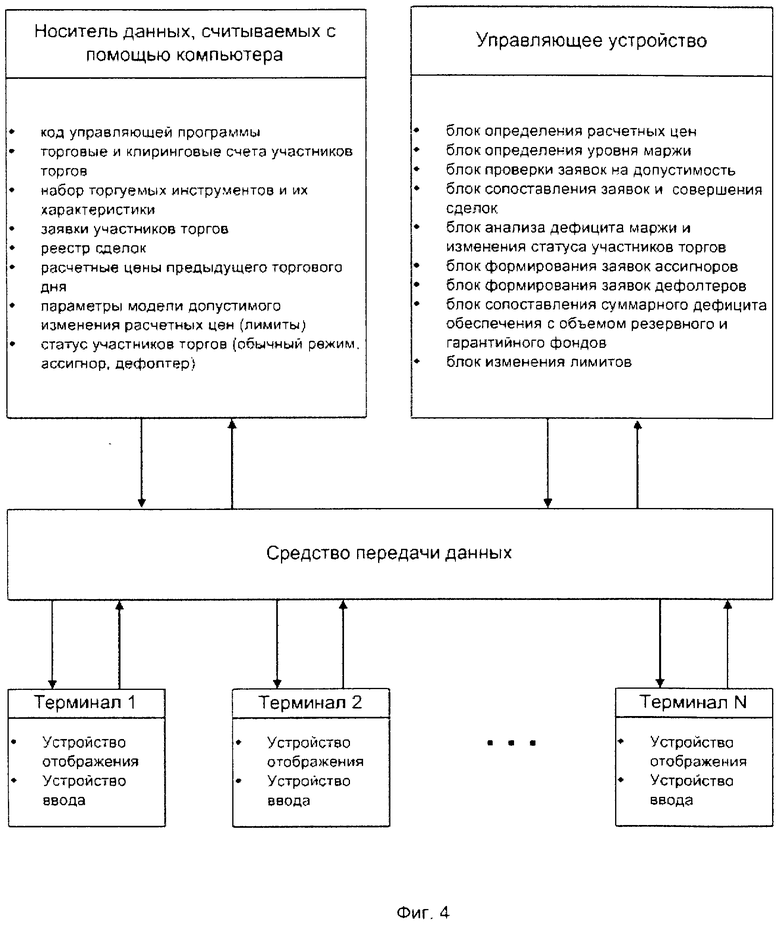

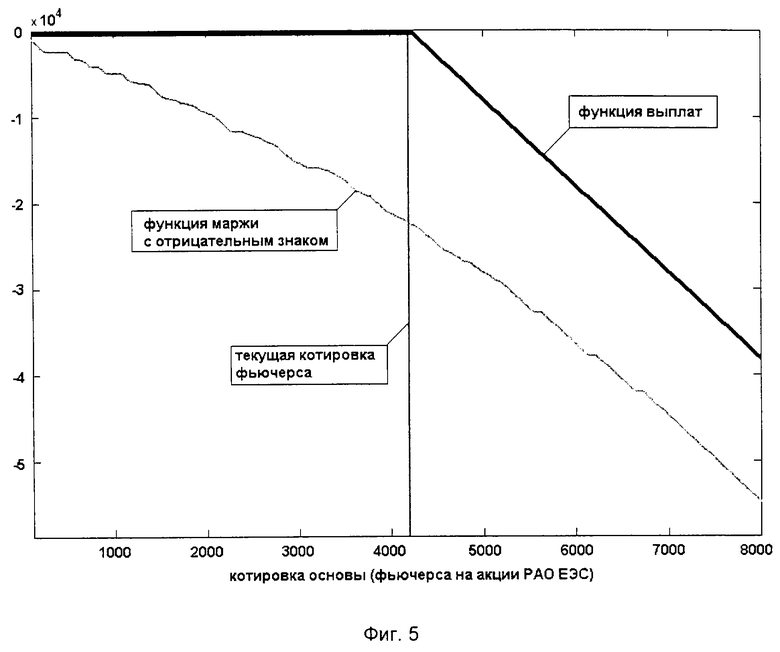

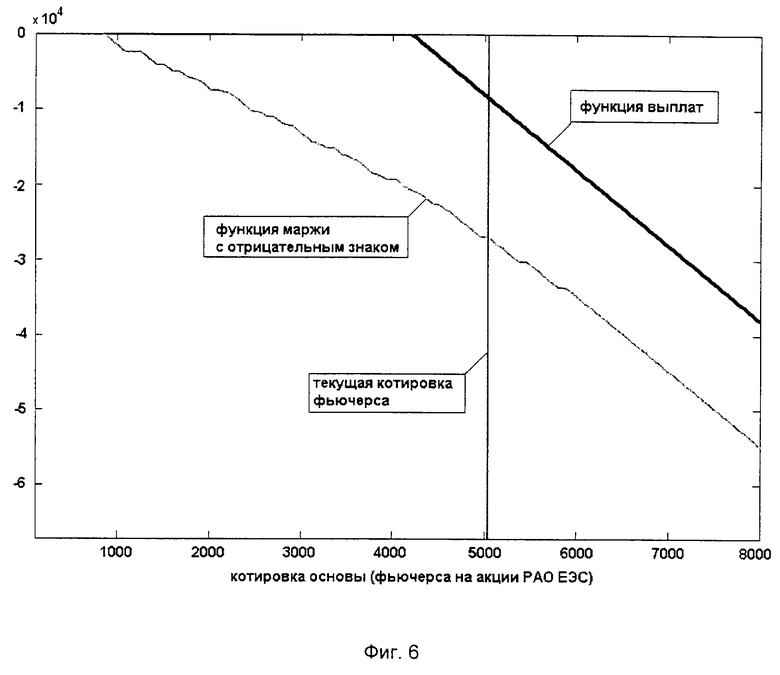

1. Способ электронной биржевой торговли производными финансовыми инструментами - фьючерсами и опционами, заключающийся в том, что а) перед началом торговой сессии по итогам клиринговой сессии предыдущего торгового дня для каждого участника торгов определяют, с помощью управляющего устройства электронной торговой системы, наличие и объем дефицита депозитной маржи на основе информации, получаемой из средства хранения данных электронной торговой системы, включающей в себя торговый и клиринговый счета участника, расчетные цены и лимиты, и устройство отображения терминала каждого участника торгов отображает статус каждого участника торгов, б) в случае отсутствия дефицита маржи у соответствующего участника торгов он выставляет одну или несколько заявок на торги, путем ввода заявок посредством устройства ввода терминала участника торгов, в) проверяют, с помощью управляющего устройства электронной торговой системы, допустимость каждой заявки каждого из участников торгов, на основе типа заявки и получаемой с носителя данных информации о состоянии клирингового и торгового счетов участника торгов, всех активных заявок участника торгов и состояния очереди активных заявок, результат проверки сообщают участнику торгов через устройство отображения терминала участника торгов, г) допустимые заявки ставят в очередь заявок и с помощью управляющего устройства электронной торговой системы осуществляют сопоставление заявок на основе информации о наличии встречных заявок в очереди активных заявок, и в случае наличия встречных заявок совершают сделки, приводящие к обновлению соответствующей информации о торговых счетах участников, очереди заявок и состояния реестра сделок, и затем выполняют этап з), д) в случае дефицита маржи у участника торгов, который в течение предыдущего торгового дня самостоятельно управлял портфелем фьючерсов и опционов, его уведомляют об этом через терминал электронной торговой системы и предоставляют право в течение определенной части торгового дня самостоятельно урегулировать ситуацию с дефицитом маржи, и при достижении состояния отсутствия дефицита маржи выполняют этапы (б)-(г), е) в случае не достижения состояния отсутствия дефицита маржи у участника торгов, его уведомляют через терминал электронной торговой системы об этом и устройство отображения терминала каждого участника торгов отображает статус участника торгов и право на управление портфелем фьючерсов и опционов на данный торговый день передают бирже / клиринговой организации, при этом удаляют активные заявки из очереди заявок данного участника торгов и электронная торговая система блокирует возможность введения новых заявок, ж) электронная торговая система рассчитывает необходимый суммарный объем сделок с фьючерсами и осуществляет в течение установленного срока корректирующее фьючерсное управление портфелем фьючерсов и опционов данного участника торгов в форме сделок с фьючерсами, заключаемых биржей/клиринговой организацией от имени и по поручению участника торгов, оставляя неизменными опционные позиции, з) по окончании торговой сессии определяют по результатам клиринговой сессии с помощью управляющего устройства электронной торговой системы расчетные цены на основе информации о реестре сделок за прошедший торговый день и очереди заявок на момент окончания торговой сессии и сохраняют их в средстве хранения данных электронной торговой системы.2. Способ по п.1, отличающийся тем, что заявка определяется как допустимая, если исполнение заявки, с учетом всех активных заявок и текущего портфеля фьючерсов и опционов участника торгов, не приводит к возникновению дефицита маржи, определяемого как разность между уровнем депозитной маржи, требуемым для исполнения обязательств по биржевым сделкам, и уровнем средств на клиринговом счете участника торгов.