ОБЛАСТЬ ТЕХНИКИ

Настоящее изобретение относится к системам обработки данных для содействия осуществлению финансовых сделок. В частности, настоящее изобретение относится к устройству обработки данных и к способу управления торговлей конкретными категориями активов, в том числе ценными бумагами, финансовыми обязательствами, товарами и их производными в соответствии с конкретными протоколами аукционных торгов, осуществляемых посредством управляемых последовательностей аукционных событий. Предложенная в изобретении система описана применительно к аукционным торгам финансовыми обязательствами с фиксированным доходом и обеспечивает честное и быстрое заключение торговых сделок между продавцом и покупателем, а также распределение материального вознаграждения в результате торговых сделок.

ЗАЯВЛЕНИЕ О НАЛИЧИИ РОДСТВЕННОЙ ЗАЯВКИ НА ИЗОБРЕТЕНИЕ

Эта заявка является частичным продолжением заявки на патент США №08/766733, поданной 13 декабря 1996 г., на которую теперь выдан Патент США №5905974, раскрытие сущности которого включено сюда путем ссылки.

ПРЕДПОСЫЛКИ СОЗДАНИЯ ИЗОБРЕТЕНИЯ

Основой экономической деятельностью являются сделки, совершаемые между покупателями и продавцами, на продажу и покупку всех товаров и услуг, производимых и потребляемых в рамках рыночной экономики. Они являются главным механизмом, посредством которого осуществляют распределение ресурсов между производителями и продукции между потребителями. Функционирование механизма заключения сделок между покупателями и продавцами может быть и часто является решающим фактором, определяющим экономическую эффективность, а правильное управление этим механизмом приводит к существенному улучшению функционирования рынка.

Исторически существовало множество различных общепринятых способов сведения вместе покупателей и продавцов, причем основной целью каждого из них являлось заключение сделок по "рыночной" цене товаров или по цене, как можно более близкой к ней, что удовлетворяло бы желаниям как покупателей, так и продавцов. По определению, рыночной ценой является та цена (в заданной валюте), по которой в условиях полностью развитого рынка и при наличии всеобщего доступа к нему может быть заключена сделка по конкретному товару. Рыночная цена может быть получена только в том случае, когда, по существу, всем потенциальным покупателям и продавцам разрешен полный доступ к сделке и когда каждой из сторон предоставлена возможность выражать свои пожелания. Однако сделка между покупателем и продавцом должна быть заключена таким образом, чтобы цена товара была минимальной, иначе это приведет к нарушению рыночной цены товаров за счет искусственно завышенных цен при сделках. Таким образом, два основных условия обеспечения эффективности сделок между покупателями и продавцами, которыми являются полный доступ к рынку, обеспечивающий возможность выражения пожеланий и проявления знания рынка, а также поддержание низких цен при сделках, могут находиться и часто находятся в противоречии между собой, что обуславливает необходимость компромисса между эффективностью торговли и знанием рынка.

Одной из известных и имеющей особый успех системой заключения сделок между покупателями и продавцами являются "свободные биржевые торги путем прямого контакта продавца и покупателя". Она включает в себя процесс, при котором покупатели и продавцы собираются в одном месте, а брокеры оглашают этой группе людей цены на конкретные товары посредством предложений, подаваемых просто голосом. Этот принцип используют практически для всех видов товаров, но он особенно удобен при отсутствии созданных торговых точек или бирж для конкретных видов товаров. Такой процесс является основным способом торговли экзотическими товарами, такими как редкие произведения искусства и т.п. Несмотря на его успешное использование для привлечения заинтересованных сторон к совершению сделки, весь процесс может быть очень дорогостоящим, что значительно увеличивает издержки на совершение сделки, что приводит к нарушению соотношения рыночных цен.

Способы свободных биржевых торгов путем прямого контакта продавца и покупателя, в которые на протяжении времени вносили видоизменения, также нашли успешное применение во многих областях торговой деятельности, в том числе при покупке и продаже сельскохозяйственной продукции и домашнего скота, контрактов на поставку товаров, фьючерсных контрактов на множество видов товаров и, в частности, ценных бумаг с фиксированным доходом, что соответствует предпочтительному варианту осуществления настоящего изобретения. Основой многих из этих областей торговой деятельности является покупка и продажа, по существу, взаимозаменяемых товаров, то есть товаров, которые не имеют существенных отличий от аналогичных товаров, имеющихся на рынке. Например, считают, что цена продажи и поставки бушеля (=36,3 литра) пшеницы со сроком поставки в феврале не зависит от источника товара. Аналогичным образом долгосрочные казначейские обязательства США со сроком погашения 30 лет, имеющие доходность 6,75% на купон и дату выпуска август 1996 г., принадлежащие одному владельцу, неотличимы от тех, которые принадлежат другому владельцу ценных бумаг. Следовательно, рыночную цену всех долгосрочных казначейских обязательств США со сроком погашения 30 лет, имеющих одну и ту же дату выпуска, определяет та цена, которую покупатели желают заплатить, а продавцы желают получить, что позволяет проводить свободные биржевые торги путем прямого контакта продавца и покупателя, которые являются "прозрачными" в отношении источников.

Ценные бумаги с фиксированным доходом, выпущенные правительством Соединенных Штатов, известны как государственные казначейские обязательства США. Эти документы обычно имеют срок погашения долговых обязательств от 13-ти до 52-х недель (казначейские векселя), от одного до десяти лет (казначейские билеты) и вплоть до 30 лет (облигации). Казначейские векселя представляют собой чисто дисконтные кредитные обязательства (процент по которым выплачивают по истечении срока вместе с погашением основного долга), которые не имеют никаких купонов. Почти все другие казначейские обязательства с более длительным сроком погашения представляют собой казначейские билеты или облигации с купонами, выплату установленных процентов по которым осуществляют периодически через каждые полгода в виде платежей в пользу их владельца. В дополнительном и более современном типе казначейских ценных бумаг предусмотрены выплаты с учетом инфляции.

Несмотря на то, что приведенное ниже описание относится исключительно к использованию казначейских обязательств, принципы, изложенные в настоящем изобретении, могут быть использованы, не отступая от идеи изобретения, и для других типов активов, в том числе для ценных бумаг, финансовых обязательств, товаров и их производных.

Новые казначейские ценные бумаги правительство США продает с аукционных торгов по заранее установленным датам торгов. Доходность казначейских обязательств в момент выпуска определяют аукционные цены на вновь выпущенные казначейские обязательства, имеющие номинальную стоимость и заданную процентную ставку купона. После торгов казначейские обязательства поступают на вторичный рынок, и торговлю ими обычно осуществляют на "внебиржевом рынке", то есть без выполнения каких-либо биржевых операций. Цены вторичного рынка на недавно проданные с аукционных торгов казначейские обязательства колеблются при изменении инфляционных ожиданий и условий спроса и предложения. На новые цены влияют конкурентные цены, предлагаемые покупателями и продавцами, информацией о которых обмениваются организации, банки, брокеры и дилеры, работающие на вторичном рынке.

Торговлю недавно проданными с аукционных торгов ценными бумагами осуществляют вместе и в сочетании с ценными бумагами, выпущенными в оборот на более ранних аукционных торгах. При этом сделки с некоторыми ценными бумагами, которые называют "активами", заключают более часто, чем с другими; активы обычно соответствуют недавно выпущенным ценным бумагам, в отличие от имеющихся на рынке ценных бумаг с более ранними датами выпуска. В действительности, сделки с некоторыми ценными бумагами, имеющими более ранние даты выпуска, заключают нечасто, что приводит к наличию рынка неликвидных бумаг, который может или не может оказывать влияние на обусловленную рынком процентную ставку для более ликвидных ценных бумаг при одинаковом сроке погашения долговых обязательств.

Следовательно, большой объем и многообразие рынка казначейских обязательств обуславливают необходимость наличия у участников рынка высокого уровня квалификации при операциях предложения цен покупателями и продавцами, покупки и продажи, осуществляемых при сделках с этими ценными бумагами. Высокая сложность заключения сделок и большой объем торговли, осуществляемой банками, брокерами, дилерами и организациями-участниками, обуславливает необходимость жестко структурированного подхода к торговле.

Оказание брокерских услуг по операциям с облигациями на свободных биржевых торгах, обеспечивающее эффективное заключение сделок купли-продажи по практически правильной рыночной цене, являлось в прошлом достаточным для удовлетворения потребностей клиентов. Для формирования рынка и управления им брокер, работающий с группой клиентов, использовал свободные биржевые торги, на которых он осуществлял торговлю облигациями. Уполномоченные представители клиентов: как покупателей, так и продавцов, как правило, собирались в одном месте (например, в одной комнате) и обменивались друг с другом информацией для установления цен и подтверждения фактов заключения сделок. Этот процесс включал в себя объявление уполномоченными представителями различных цен, установленных покупателями и продавцами на конкретный объем ценных бумаг с фиксированным доходом (то есть на сколько миллионов долларов облигаций при данном сроке погашения платежа). Это объявление выражали в форме громкого устного "выкрика" предложенных клиентом цен покупки или предложения и согласования с коллегами, уполномоченными на проведение этих операций, об извлечении дополняющих позиций до тех пор, пока объем сделок не будет сбалансирован и сделка не будет заключена. Этот процесс "сбора данных о торговых сделках" основан на оглашаемых после совершения сделок отчетах, в которых сообщают о том, что произошло на только что состоявшихся биржевых торгах, осуществленных путем прямого контакта продавцов и покупателей.

В последнее время процесс сбора данных о торговых сделках осуществляют специально назначенные служащие путем введения данных в электронные устройства ввода данных. Служащий, осуществляющий ввод данных, пытается интерпретировать результаты одновременных свободных биржевых торгов многих отдельных брокеров, устно оглашающих указания своих клиентов по заключению сделок. Качество ввода данных зависит от компетентности служащего, осуществляющего интерпретацию и ввод данных, и от объема и изменчивости поручений клиентов. Этот процесс сбора данных об аукционных торгах имеет существенный недостаток, заключающийся в сложности распознавания отдельных указаний по проведению торговли, оглашаемых устно в быстрой последовательности, при наличии быстро изменяющегося рынка, что необходимо для обеспечения точной регистрации последовательности данных.

Ниже будет приведено подробное описание многих видоизмененных вариантов этого процесса. В данный момент достаточно сказать, что поскольку во время создания этого процесса объемы сделок были невелики и отсутствовали подходящие альтернативные решения, то процесс свободных биржевых торгов с прямым контактом продавца и покупателя оставался доминирующим механизмом торговли на протяжении десятилетий. Несмотря на его успешное использование, этот подход не является безупречным. В действительности, вследствие значительного увеличения в настоящее время объема торговли в области ценных бумаг с фиксированным доходом за последние годы произошло обострение некоторых проблем, существующих в местах проведения свободных биржевых торгов. Сложности обычно возникают при вовлечении отдельных биржевых брокеров в процесс свободных биржевых торгов. Например, уполномоченное лицо, обладающее громким и звонким голосом, может фактически оказывать преобладающее влияние на процесс торговли и заключения сделок даже в том случае, если уполномоченное лицо является представителем всего лишь малой и невлиятельной группы клиентов. Несмотря на то, что такие агрессивные действия на свободных биржевых торгах могут быть выгодны для этих конкретных клиентов в течение короткого периода времени, но в целом такое преобладающее влияние на процесс торговли может привести и приведет к отклонению цен от фактически существующих на рынке и к тому, что пожелания некоторых покупателей и продавцов останутся неисполненными.

В свободных биржевых торгах с прямым контактом продавцов и покупателей существуют и другие проблемы, которые сдерживают эффективность торговли. Скорость проведения процесса торговли и устный характер процесса аукционных торгов обуславливают возможность возникновения субъективной ошибки, следствием которой часто оказывается вложение многих миллионов долларов в сделки, не имеющие никакого отношения к задачам клиента. В некоторых случаях в процессе выверки, осуществляемой брокером в конце каждого операционного дня, могут быть получены убытки, которые при наличии определенной рыночной конъюнктуры могут перекрыть всю совокупную прибыль, полученную в результате торговли в течение этого дня. К тому же клиенты, исходя из новой имеющейся информации о рынке, могут быстро изменять распоряжения относительно торговли. В традиционной процедуре свободных биржевых торгов часто бывает очень трудно изменить позицию или тотчас же отказаться от ранее совершенной сделки.

Ранее было предпринято много усилий по внедрению компьютеров в качестве средств материально-технического обеспечения для обеспечения торговли выборочными типами активов и финансовых обязательств, в том числе и для автоматизации процесса аукционных торгов, посредством систем, управляющих протоколами проведения торгов. В настоящее время фактически почти вся торговля предполагает наличие каких-либо компьютерных средств поддержки, от тех, которые обеспечивают просто передачу информации, до сложных систем торговли, которые обеспечивают автоматизацию сделок по выбранным критериям. Однако эти системы не оказали существенного воздействия на изложенные проблемы, относящиеся к удовлетворению сложных желаний покупателей и продавцов по совершению сделки, поскольку они относятся к свободным биржевым торгам и к традиционной торговле в области ценных бумаг с фиксированным доходом. Именно такое понимание проблем, относящихся к определенным процессам торговли с участием покупателя и продавца, явилось побудительной причиной создания настоящего изобретения.

ЗАДАЧИ И СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Следовательно, задачей этого изобретения является создание системы обработки данных, посредством которой может быть реализована система торговли, способная обеспечивать большие объемы торговой деятельности.

Другой задачей этого изобретения является создание способа обработки данных, обеспечивающего поддержку процесса, позволяющего совершать сделки по торговле ценными бумагами с более высокой скоростью при небольшом количестве ошибок и низкой стоимости.

Еще одной задачей этого изобретения является создание системы обработки данных, обеспечивающей поддержку официального протокола проведения торгов, устанавливающего правила управления торговыми операциями на рынке, действующем на основании цен, предлагаемых покупателями и продавцами.

Еще одной задачей этого изобретения также является создание системы, осуществляющей сбор, отображение и распределение в реальном масштабе времени информации о текущей активности рынка ценных бумаг и осуществляющей обработку этой информации для количественного определения в реальном масштабе времени объема заказов и торговой активности участников.

Другой задачей этого изобретения является создание устройства, осуществляющего выборочную обработку нескольких типов данных, в котором перед использованием данных осуществляют их проверку на соответствие, и осуществляющего преобразование проверенных на соответствие данных в состояние заказа и в состояние выполнения торговых операций с ценными бумагами, имеющими фиксированный доход.

Еще одной задачей этого изобретения является создание системы обработки данных, которая обеспечивает контролируемый доступ к командам торговых операций в соответствии с заранее установленными интерактивными, а не традиционными, критериями выполнения операций внесения предложений покупателем, внесения предложений продавцом и выполнения торговых операций.

Еще одной задачей этого изобретения является создание компьютерной системы, которая содержит множество рабочих станций, соединенных между собой высокоскоростными каналами связи, для обеспечения быстрого распределения и обмена данными о конъюнктуре рынка между участниками.

И еще одной задачей этого изобретения является создание системы, которая путем предоставления приоритетов обеспечивает вознаграждение участников, создающих ликвидность, при этом она обеспечивает выполнение распоряжений участников в надлежащей последовательности и их равноправие.

Другой задачей этого изобретения является стимулирование раскрытия покупателями и продавцами общих показателей своих покупок и продаж в начале торговой операции, что приводит к заключению сделок по наиболее выгодным ценам.

Еще одной задачей этого изобретения является количественное определение поощрительных вознаграждений за установление наиболее выгодных цен при торговых операциях для покупателей и продавцов, для лиц, предлагающих купить и предлагающих продать.

Еще одной задачей этого изобретения является распределение поощрительных вознаграждений за установление наиболее выгодных цен при торговых операциях между покупателями и продавцами.

И еще одной задачей этого изобретения является распределение торговых операций в виде последовательности торговых операций с одинаковым приростом стоимости между покупателями и продавцами.

Еще одной задачей этого изобретения является создание системы базы данных, связанной с устройством обработки данных протокола изменения цен, осуществляющего сбор, фильтрацию и распределение выбранных данных о конъюнктуре рынка в реальном масштабе времени.

Другой задачей этого изобретения является создание компьютерной системы со специализированной системой ввода данных для рабочей станции, которая специально приспособлена для торговых операций, выполняемых посредством рабочей станции, и может быть специально приспособлена для схем торговых операций конкретного участника, использующегося за этой рабочей станцией.

Еще одной задачей этого изобретения является создание специализированных средств выполнения торговых операций, предназначенных конкретно для данного участника, таких как выдача команд брокеру о повышении цены, стоп-команд (команд брокеру продавать или покупать по рыночной цене по достижении ею определенного уровня), выдача лимитированных команд (команд брокеру на покупку или продажу ценных бумаг по определенной или более выгодной цене) и выдача команд совершать операции в зависимости от условий, а также флагов, предупреждающих, что конкретным участником достигнута предельная цена торговой сделки, предельное значение маржи, предельная цена начала торговли и т.п.

Вышеуказанные и иные задачи изобретения решаются посредством системы компьютерной обработки данных, имеющей программно управляемую логику для управления торговыми операциями по выбору. В системе обработки данных используют множество рабочих станций для торговли, связанных с сервером, служащим для обеспечения согласованного потока данных и обработки. Связь обеспечивают посредством сети, например, сети Ethernet, кольцевой сети с маркерным доступом, маркерной шины или другой локальной и/или глобальной сети с иерархической структурой. В предпочтительном варианте система содержит в себе находящуюся в каждой рабочей станции специализированную вспомогательную клавиатуру для ввода данных, которая при нажатии клавиш создает индивидуально запрограммированные команды; в альтернативных вариантах в настоящей системе могут быть использованы другие клавиатуры, вспомогательные клавиатуры или электронные устройства с речевым управлением. В каждой рабочей станции центральное логическое устройство обработки данных определяет имеющиеся возможности выдачи приказов, выполнения торговых операций и распределения, а устройство отображения выводит их на экран. При вводе распоряжений и данных по торговым операциям различные протоколы оказывают воздействие на управление распределением цен спроса и предложения, генерацию порядков очередности, время эксклюзивной торговли и интерактивное управление торговыми операциями. По завершении торгов система обновляет связанную с ней базу данных путем сохранения в ней вновь поступивших данных о сделках.

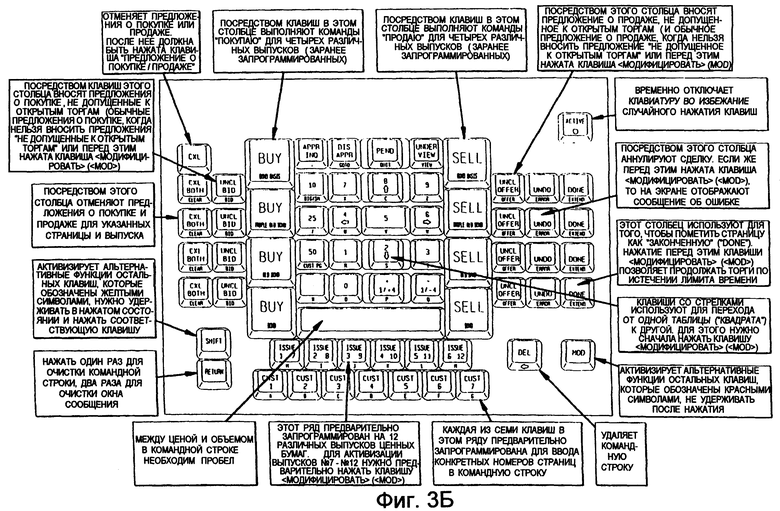

Согласно данному изобретению управляющая логика предоставляет каждому участнику последовательность состояний торгов. Этими пятью состояниями являются:

1. Состояние "Запрос и предложение цен".

2. Состояние "Когда"

3. Состояние "Игра на повышение" (Workup)

4. Состояние "Второй просмотр"

5. Состояние "Игра на понижение" (Workdown)

При вводе различных данных о сделках рабочие станции работают в одном из этих пяти состояний. "Состояние" рабочей станции определяет возможные варианты выбора для участника и, таким образом, обеспечивает экономичное управления потоком распоряжений и торговых операций, а также отсутствие ошибок. При том, время как участники могут предлагать цены покупателя и продавца и производить торговые операции на рабочих станциях, имеющих различную конфигурацию, протоколы являются универсальными для всех участников, что, следовательно, предотвращает возможность активного управления сделками без надлежащей финансовой ответственности.

Более полное понимание вышеуказанных отличительных признаков настоящего изобретения может быть получено при рассмотрении описанных ниже конкретных иллюстративных примеров его осуществления вместе с набором чертежей, приведенных здесь для наглядности.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

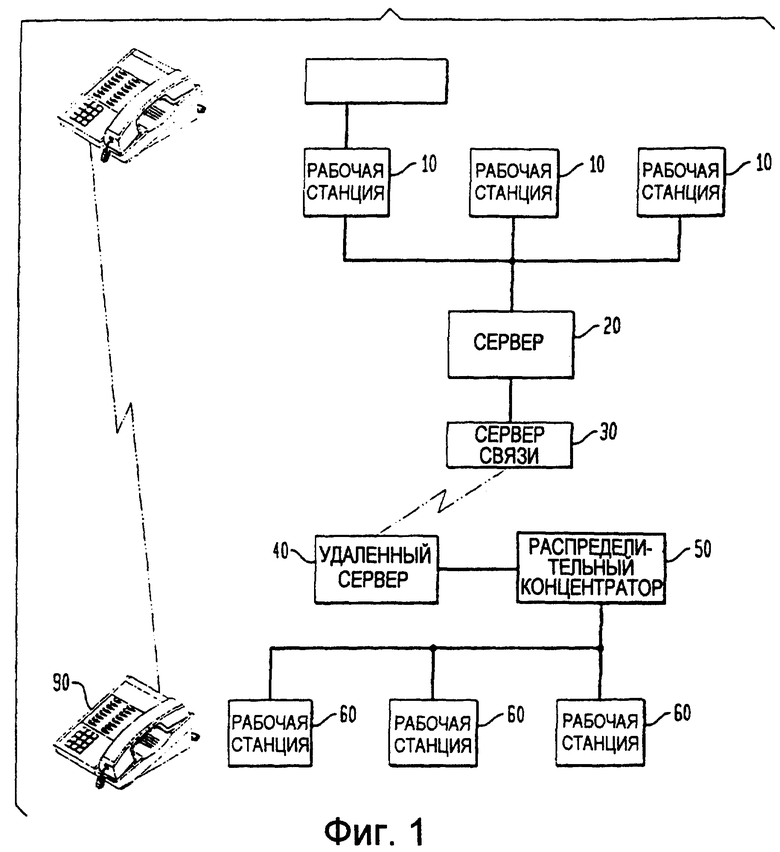

Фиг.1 представляет собой блок-схему системы, на которой изображены основные аппаратные компоненты настоящего изобретения;

на Фиг.2 представлена схема последовательности операций, на которой изображен процесс передачи информации о торговых операциях;

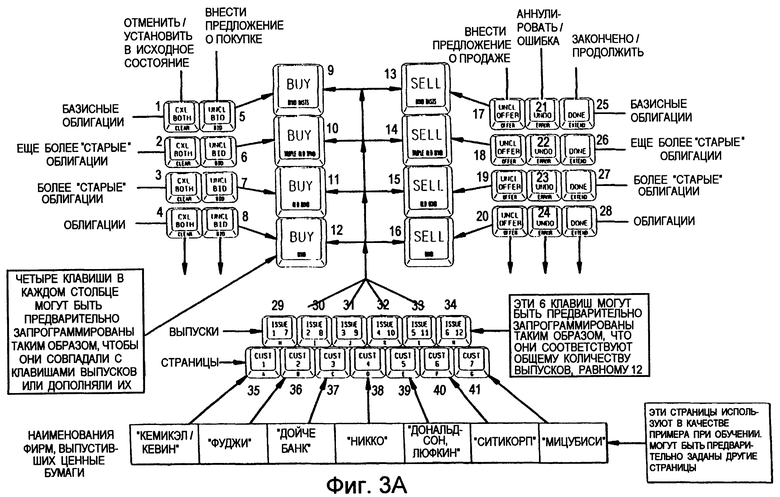

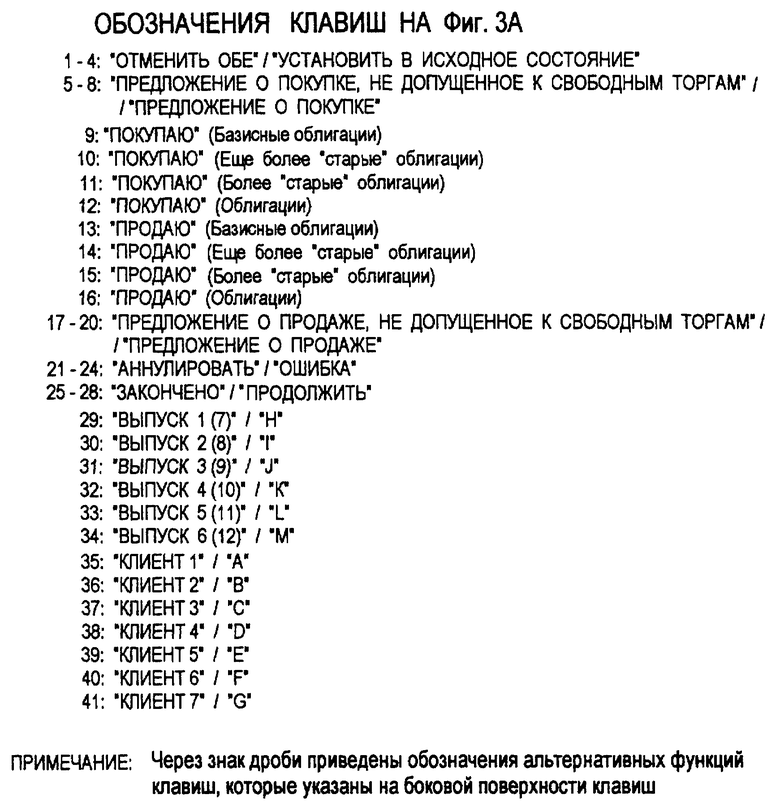

на Фиг.3а и Фиг.3б изображены основные особенности специализированной вспомогательной клавиатуры;

Фиг.4 представляет собой блок-схему различных состояний системы и трактов связи между ними;

Фиг.5 представляет собой блок-схему логических операций для ввода данных о торговых операциях;

Фиг.6 представляет собой логическую блок-схему для состояния "Запрос и предложение цен";

Фиг.7 представляет собой блок-схему логических операций для состояния "Когда";

Фиг.8 представляет собой блок-схему логических операций для состояния "Игра на повышение";

Фиг.9 представляет собой блок-схему логических операций для состояния "Второй просмотр";

Фиг.10 представляет собой блок-схему логических операций для состояния "Игра на понижение";

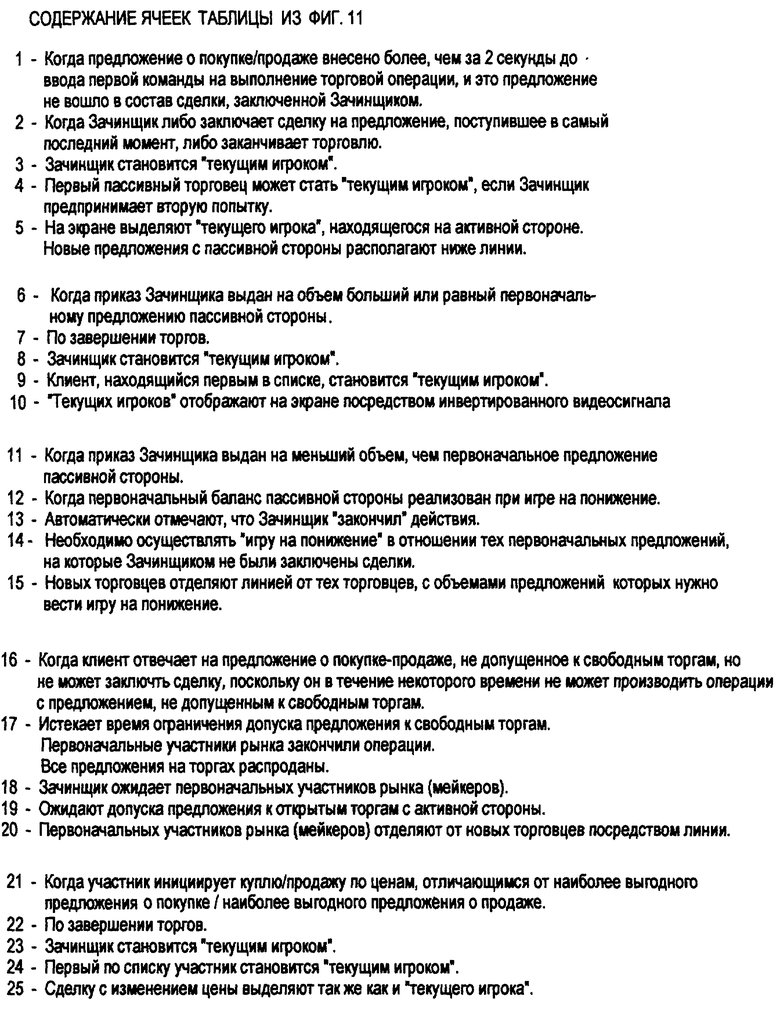

Фиг.11 представляет собой сводную таблицу логических операций, выполняемых при заключении сделок; и

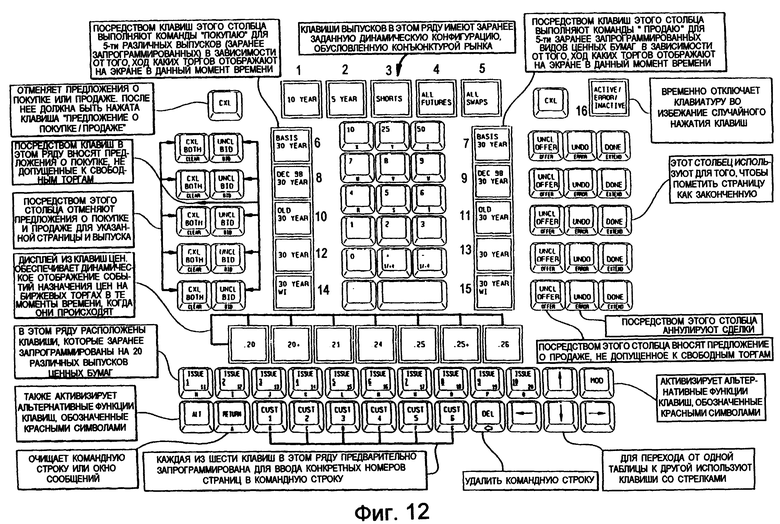

Фиг.12 представляет собой чертеж интерактивной клавиатуры, которая пригодна для практического использования изобретения.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

В настоящем изобретении предложена система обработки данных, в которой реализованы сложные правила проведения торговых операций, для содействия заключению сделок по выбору пользователя. Первая отличительная особенность изобретения относится к конкретной конфигурации аппаратных средств, которая предусматривает наличие платформы, специально приспособленной для выполнения торговых операций с расширенными возможностями, обеспечиваемыми посредством устройства обработки данных. Эта конфигурация аппаратных средств охватывает множество заказных рабочих станций, соединенных вместе для обеспечения связи между ними. Каждая рабочая станция поддерживает связь с центральным сервером, который управляет процессом торговли согласно программно управляемой логике. Рабочая станция содержит дисплей для отображения на нем подробных сведений о торговой деятельности. В предпочтительном варианте расширенные возможности ввода данных/заключения сделки участником торгов обеспечивают посредством специализированной вспомогательной клавиатуры или входного интерфейса, выбранного участником.

Второй отличительной особенностью изобретения является управляющая логика для управления динамикой системы. Эти логические операции запоминают в системном устройстве памяти и посредством них создают последовательность протоколов и правил, которые определяют очередность торговых сделок. Логика также обеспечивает реакцию системы на рабочие команды, введенные участниками, либо напрямую, либо через брокеров или операторов терминалов, находящихся за рабочими станциями. Системная логика существенно важна по двум причинам. Во-первых, она важна в качестве носителя руководящих принципов, лежащих в основе работы системы, и, следовательно, она непосредственно обуславливает эффективность функционирования. Во вторых, системная логика должна быть известна всем участникам в качестве правил, определяющих доступ к рынку, что в результате должно привести к устранению любых недоразумений и обеспечить насколько возможно более равные условия для всех участников. В предпочтительном варианте система обеспечивает честный и полный доступ к процессу торговли всем зарегистрированным участникам.

Для лучшего понимания описанных далее подробностей ниже дано объяснение терминологии. Все приведенные здесь иллюстративные примеры относятся к финансовым обязательствам с фиксированным доходом и к торговле этими обязательствами в больших объемах, но эти примеры не являются ограничивающими изобретение, а объем конкретной сделки выражают в долларах США (например, казначейские обязательства со сроком погашения 10 лет на сумму 25 миллионов долларов США), но это не является ограничением изобретения.

Здесь используют следующие термины с соответствующим толкованием:

предложенная покупателем за покупку ценных бумаг определенного выпуска

предложенная продавцом за продажу ценных бумаг

определенного выпуска

наиболее выгодной ценой продавца (ценами продавцов) на рынке

например казначейских обязательств со сроком погашения 10 лет,

имеющих самую последнюю дату выпуска.

получающие данные о торговых операциях и предпринимающие ответные действия.

Несмотря на то, что участником часто является биржевой маклер (торговец),

оператор терминала или брокер, действующий от имени клиента,

это не является единственным возможным вариантом.

Например, клиенты могут взаимодействовать между собой напрямую в качестве участников.

Также возможны и другие варианты.

запрашиваемой покупателем

предлагаемой продавцом

купле-продаже

текущих предложений о купле-продаже,

которые создают рынок

(Uncleared Entry)

которые может только участник рынка (мейкер)

после начала торгов

предложивший наилучшую цену, имеет возможность

заключать дополнительные сделки

наиболее выгодного предложения покупателя

и/или по более низкой, чтобы первоначально

продать больший объем ценных бумаг, чем тот,

который указан пассивной стороной

определенного выпуска по цене текущего наиболее выгодного предложения

продавца и/или по более высокой, чтобы первоначально купить больший объем ценных бумаг,

чем тот, который указан пассивной стороной

или по различным ценам, инициированных

операциями "Сбить" или "Взять" и продолжающихся

до тех пор, пока не истечет отведенное время

или же они не будут заключены

что и Зачинщик

которую ведет Зачинщик

ситуацию, в которой Зачинщик заключил

сделку на весь объем, указанный Пассивной стороной, по единой цене или по

различным ценам и демонстрирует намерение

продолжать торги, или же ситуацию, в которой Пассивный участник желает купить или

продать по более высокой или более

низкой цене, чем цена текущей сделки.

Эти ситуации приводят к изменению цен

при торге между зачинщиком (зачинщиками)

и пассивными участниками.

Общий принцип работы системы основан на циклическом повторении нескольких функций, и в исходном варианте осуществления системы эти функции реализуют посредством специально разработанной вспомогательной клавиатуры или другого средства ввода. В общем случае, процесс начинают тогда, когда участники предлагают цены покупки и продажи для определенной категории финансовых обязательств. Отображение этих различных распоряжений на экране дисплея осуществляют особыми способами, чтобы отразить порядок их очередности, объем и тип. Участник может устанавливать порядок очередности сделок путем размещения предложений о покупке или продаже, имеющих выбранные цену и объем; предложения о покупке по одной и той же цене отображают на экране в том порядке, который соответствует времени их ввода в систему (так же как и предложения о продаже). При формировании такой "очереди" из предложений о покупке и продаже место предложения в очереди при наличии одинаковой цены определяется временем. В альтернативном варианте очередь может быть задана посредством способов упорядочения по различным параметрам, например, по сочетанию времени и объема. Эту очередь (или сводные данные о ней) отображают на экране рабочей станции участника. Как правило, существует небольшая разность между ценой предложения о покупке и ценой предложения о продаже, называемая "разницей курсов". В том случае, если никакой разницы не существует, эта ситуация известна как "запертый" рынок.

Важным является то, что размещение предложений о покупке и продаже предусматривает финансовую ответственность, предложение о покупке может быть "сбито" (Hit), а предложение о продаже может быть "взято" или "поднято" участником, желающим заключить сделку с ценными бумагами по назначенной цене или по назначенному набору цен.

Для управления торгами между многими участниками задают уровни иерархической структуры. Участника, который "сбивает" предложение о покупке или "берет" предложение о продаже, продвигают на новый уровень, известный как "Зачинщик". Производя операции с предложениями о покупке или с предложениями о продаже, зачинщик определяет (и, следовательно, создает) Активную сторону торгов. Например, если участник "сбивает" (Hit) предложение о покупке, то продажа становится Активной стороной торгов, а покупка становится пассивной. Однако если участник "берет" предложение о продаже, то активной становится покупка. Это является важным практическим суждением, поскольку согласно некоторым соглашениям Активная сторона выплачивает комиссионные за последующие сделки. Однако при торгах с изменением цен комиссионные за эти сделки могут быть разделены между участниками торгов. Это распределение комиссионных основано на том принципе, что активные участники пользуются преимуществом ликвидности, в то время как Пассивная сторона снабжает рынок ликвидностью, и на том принципе, что если при торговле с изменением цен может быть получена наиболее выгодная цена, то пассивному торговцу будет предложена такая цена, за которую он/она захочет заплатить. Также гарантированы и другие дополнительные комбинации распределения комиссионных вознаграждений, обеспечивающие стимулирование торговли, например, возможность выбора скидок при продаже больших объемов, фиксированные ежегодные вознаграждения, оплата с обеих сторон и оплата, определяемая временем и местом заключения сделки.

Для осуществления управления системой важным является вышеуказанное установление границ между Активной и Пассивной сторонами, что имеет большее значение при обработке сделок, чем для различных сторон сделки, то есть, предложения о покупке и предложения о продаже.

Рассматривая далее терминологию системной логики, под термином "Торги" подразумевают последовательность актов торговли, вызванную первоначальной операцией "Сбить" или "Взять", определяющей зачинщика, и продолжающуюся для всех подобных сделок до тех пор, пока торги не будут закончены и приведены в исходное состояние. В течение торгов без изменения цен сторона зачинщика остается активной, и все сделки заключают по цене, установленной посредством первоначальной операции "Сбить" или "Взять", вне зависимости от количества последующих сделок. Для того, чтобы надлежащим образом отслеживать активность, биржа осуществляет генерацию (виртуального и/или реального) торгового билета на право заключения одной сделки, имеющего соответствующий справочный номер, который отображают на экране. В том случае, когда сделка включает в себя более одной операции купли/продажи, то для каждой из сторон регистрируют несколько торговых билетов, каждый из которых отражает общий объем сделки с каждым из участников. Может быть осуществлена генерация набора билетов со средним уровнем цен или эквивалентных им.

Кроме того, система контролирует максимальный объем средств, которыми распоряжается участник, предотвращая таким образом заключение участником сделок по приказам, для которых объем вложенных средств превышает допустимые пределы для торговых операций, выполняемых участниками. Эта логика управления также обеспечивает защиту участника-новичка. Посредством этого процесса участники с различной квалификацией могут вести биржевую игру на более высоком уровне. Устройство обработки данных может также управлять иерархией участников, что позволяет осуществлять управляемое вмешательство.

На Фиг.1 изображены различные аппаратные компоненты действующего варианта осуществления настоящего изобретения. В данном случае имеется множество рабочих станций 10, каждая из которых по отдельности соединена с центральным сервером 20 через сетевые линии 15 связи. Сервер 20 содержит управляющую программу для управления взаимодействием потоков данных, поступающих к отдельным рабочим станциям 10, в соответствии с системными ограничениями.

Согласно Фиг.1 система может быть соединена с участниками, находящимися в удаленных пунктах напрямую, косвенно и/или через Интернет. Доступ к торговой деятельности от удаленной рабочей станции 60 осуществляют посредством сервера 30 связи и удаленного сервера 40 через удаленный распределительный концентратор 50. Используют также и дополнительные линии связи через обычную линию 90 телефонной связи. Вышеуказанный комплекс дополнительно содержит 32-разрядную операционную систему для управления многозадачной средой в сети. Настоящее изобретение было успешно реализовано с использованием 64-разрядной открытой операционной системы VMS, работающей на групповых серверах "Альфа" фирмы "DEC"; однако вместо нее могут быть использованы и другие операционные системы. В альтернативном варианте осуществления настольные клиентские компьютеры могут иметь операционную систему OS/2; также может быть осуществлен переход к заменяющей ее операционной системе "Windows NT 4.0". Рабочая станция снабжена дисплеем и устройством ввода данных, а ее выбор может быть осуществлен из следующего набора: персональный компьютер на базе процессора "Пентиум" (Pentium®), рабочая станция "SPARC Station®" с наращиваемой архитектурой процессора (с использованием операционной системы "ЮНИКС" ("UNIX")) или другие аппаратные и программные системы и/или языки, обеспечивающие требуемые функциональные возможности.

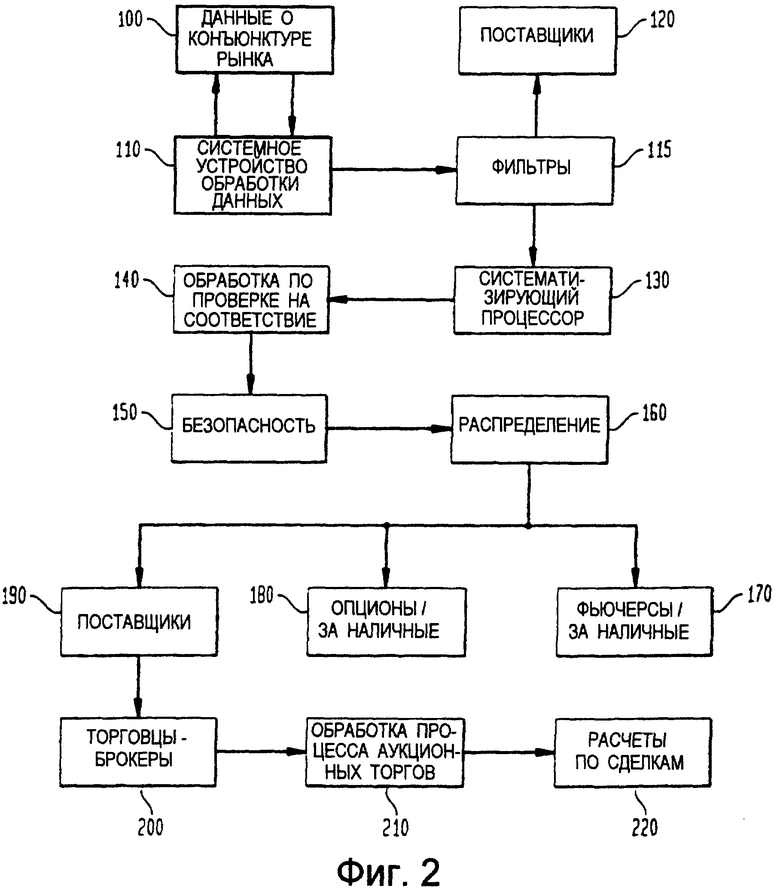

На Фиг.2 в виде блок-схемы изображены все маршруты передачи информации согласно настоящему изобретению. Эту информацию о состоянии рынка получают с аукционных торгов, обрабатывают, и она, в зависимости от обстоятельств, является очень важным источником данных для оценки соответствующей конъюнктуры рынка, фьючерсных контрактов и опционов или платежей за наличный расчет. Сбор данных о конъюнктуре рынка начинают с блока 100, в котором осуществляют их сбор от множества терминалов, работающих в оперативном режиме, управление которыми осуществляют участники соответствующего сектора рынка. Изображенный в блоке 100 непрерывный обмен информационными потоками между участниками, то есть предложениями о покупке, предложениями о продаже и данными о сделках, осуществляют в реальном масштабе времени. Владелец системы осуществляет сбор этой информации и вводит ее в базу данных устройства обработки данных.

Затем оперативные данные о конъюнктуре рынка передают в блок 115, представляющий собой модуль фильтра и преобразователя данных, который действует таким образом, что обеспечивает ясное и отчетливое представление непрерывно поступающих данных о конъюнктуре рынка для их использования, например, в устройствах накопления данных, находящихся в блоке 120. Одной из отличительных особенностей функционирования преобразователя данных является преобразование информации о торгах, поступающей в режиме реального времени, в цифровой вид для ее передачи в систематизирующий процессор, находящийся в блоке 130. Систематизирующий процессор функционирует таким образом, что создает набор данных в надлежащем формате для последующих манипуляций с ним. Выполняемые им операции включают генерацию систематизированного массива данных в табличной форме.

После того, как оперативные данные о конъюнктуре рынка надлежащим образом отформатированы, их затем передают в процессор проверки на соответствие, находящийся в блоке 140, для определения выбранной команды в реальном масштабе времени. Процессор проверки на соответствие также осуществляет проверку полномочий обоих участников, подтверждение кредитного лимита каждого участника, проверку наличия защищенных каналов связи для обеспечения взаимодействия между участниками и идентификаторов защиты. Затем информацию загружают в базу данных базы данных защиты, находящуюся в блоке 150, а после этого подают в распределяющий процессор, находящийся в блоке 160.

Результатом вышеуказанных операций является осуществляемое в реальном масштабе времени распределение результатов выполнения решений между рабочими станциями участников и выборочное распределение внутри группы лиц, занимающихся вложениями капитала в ценные бумаги с фиксированным доходом, посредством линий связи и устройств отображения информации на экране дисплея. Применительно к настоящему изобретению данные предоставляют для трех частей этой группы лиц. В блоке 180 и блоке 170 владельцам системы, участвующим в автоматизированной обработке опционов и фьючерсных контрактов, предоставляют данные рынка торговых сделок с уплатой наличными для количественного определения и оценки конкретных опционов и фьючерсных сделок в соответствии с конъюнктурой торговли опционами и фьючерсами по указанным определенным типам ценных бумаг, в том числе индексов курсов ценных бумаг и долговых обязательств, являющихся их производными. Аналогичным же способом владельцам системы предоставляют сведения, относящиеся к опционам и фьючерсным контрактам с ценными бумагами, что позволяет заключать правильные сделки при торговле опционами и фьючерсными контрактами на основе сведений об указанных типах ценных бумаг.

В этом случае данные, относящиеся к торгам ценными бумагами на рынке торговых сделок с уплатой наличными, используют для стимулирования торговли на производных рынках. Аналогичным же образом в случае торгов производными ценными бумагами поток распределяемых данных должен стимулировать торговлю основными ценными бумагами.

Третьим каналом распределения сведений о ценных бумагах является канал, идущий к устройствам накопления данных и к продавцам (блок 190). Это сопровождается непрерывным распространением данных о ценных бумагах между участниками, входящими в состав группы лиц, осуществляющей вложения в ценные бумаги и их продажу (блок 200), поддержкой автоматизированной торговли (блок 210) и, наконец, оглашением результатов этих торговых операций и составления отчетов о них (блок 220), включая операторы клиринговых расчетов.

Биржевая деятельность подвержена быстрым изменениям и является высокоинтенсивным трудом. Следовательно, для выполнения многочисленных вариантов торговых операций целесообразно использовать высокопроизводительные системы ввода данных, которые могут быть усовершенствованы посредством использования высокоспециализированной вспомогательной клавиатуры, позволяющей в данном случае реализовать более высокую эффективность проведения торговых операций. Следовательно, отдельной отличительной особенностью настоящего изобретения является уникальная вспомогательная клавиатура, изображенная на Фиг.3а и 3б.

При обработке получают различные "состояния", которые зависят от типа введенных данных, полученных системой. Основное состояние "Запрос и предложение цен" отражает открытое состояние рынка. В этом состоянии участников именуют "участниками рынка" (мейкерами) и "участниками рынка, находящимися на противоположной стороне сделки" (контр-мейкерами); в других состояниях участников считают "торговцами" ("трейдерами") и "торговцами, находящимися на противоположной стороне сделки" ("контр-трейдерами"). При такой системе обозначений торговцами (трейдерами) и участниками рынка (мейкерами) именуют тех участников, которые выдают команду на выполнение торговых операций, в то время как "участниками рынка, находящимися на противоположной стороне сделки" (контр-мейкерами), и "торговцами, находящимися на противоположной стороне сделки" ("контр-трейдерами"), именуют тех, которые получают команду на выполнение торговых операций. Некоторые участники, например, первый покупатель и/или первый продавец, находящиеся в состоянии "Игра на повышение", известны как "текущие игроки" ("current workers"), и системная логика наделяет их полномочиями управлять торгами в течение заранее заданного периода времени. В зависимости от типа ценных бумаг с фиксированным доходом или финансовых обязательств этот период времени может быть равен нулю. Важные различия, характеризующие участников на различных этапах обработки результатов торгов, отображают на экране путем их выделения посредством инвертирования цвета или с использованием аналогичных свойств дисплея.

Взаимосвязь этих пяти "состояний" системы изображена на Фиг.4. Первое объявление о сделке всегда делают в состоянии 400 "Запрос и предложение цен", после чего выполняют процесс 420, при котором осуществляют оценку введенных в систему данных для изменения текущего состояния. Ввод данных инициирует изменение состояния, и в процессе обработки переходят к системам правил, соответствующим каждому из пяти состояний. При входе в каждое состояние осуществляют изменение протоколов и применяют новые правила торговли.

Информацию о ходе процесса торгов и об участниках подают в каждую рабочую станцию в виде выводимого на экран дисплея изображения, компоновку которого осуществляют по выбору. В частности, система создает изображение, выводимое на экран дисплея, в виде прямоугольной таблицы торгов или "квадрата" ("quad"), в которой отображены основные показатели торгов. Типовая таблица торгов изображена ниже:

В приведенной выше таблице текущая цена, предложенная покупателем, равна "100,01" (100 плюс одна тридцать вторая (1/32)); далее в той же самой строке приведена текущая цена, предложенная продавцом, равная "100,03", что указывает на наличие разницы курсов, равной 0,02 (2/32). В ходе торгов, инициированных операцией "Сбить" или "Взять" в состоянии "Запрос и предложение цен", внимание участника главным образом направлено на условную подсказку, которая показывает общий объем предложений продавцов и покупателей в данный момент времени, в соответствии с которыми участники могут предпринимать действия. Это число отображают на пересечении строки "ИТОГО" и одного из столбцов "предложение покупателя" и "предложение продавца". В таблице этот общий объем дополнительно подразделяют на отдельные объемы предварительных предложений для каждого отдельного участника путем их указания в соответствующих строках. Для отображения информации о состоянии торговых операций могут быть использованы и другие таблицы ("квадраты") или средства, управление которыми осуществляет участник или системная логика.

Над заголовками КУПЛЕНО и ПРОДАНО в Таблице 1 находится второй счетчик общего объема, показывающий общий объем предложений участников рынка (мейкеров). В состоянии "Запрос и предложение цен" этот общий объем равен условной подсказке, поскольку торги не производились. Это значение изменяется после заключения первой сделки при создании "Списка торговцев", когда условная подсказка отслеживает общий объем предложений торговцев, а счетчик общего объема предложений участников рынка (мейкеров) отслеживает оставшийся объем предложений в списке участников рынка (мейкеров).

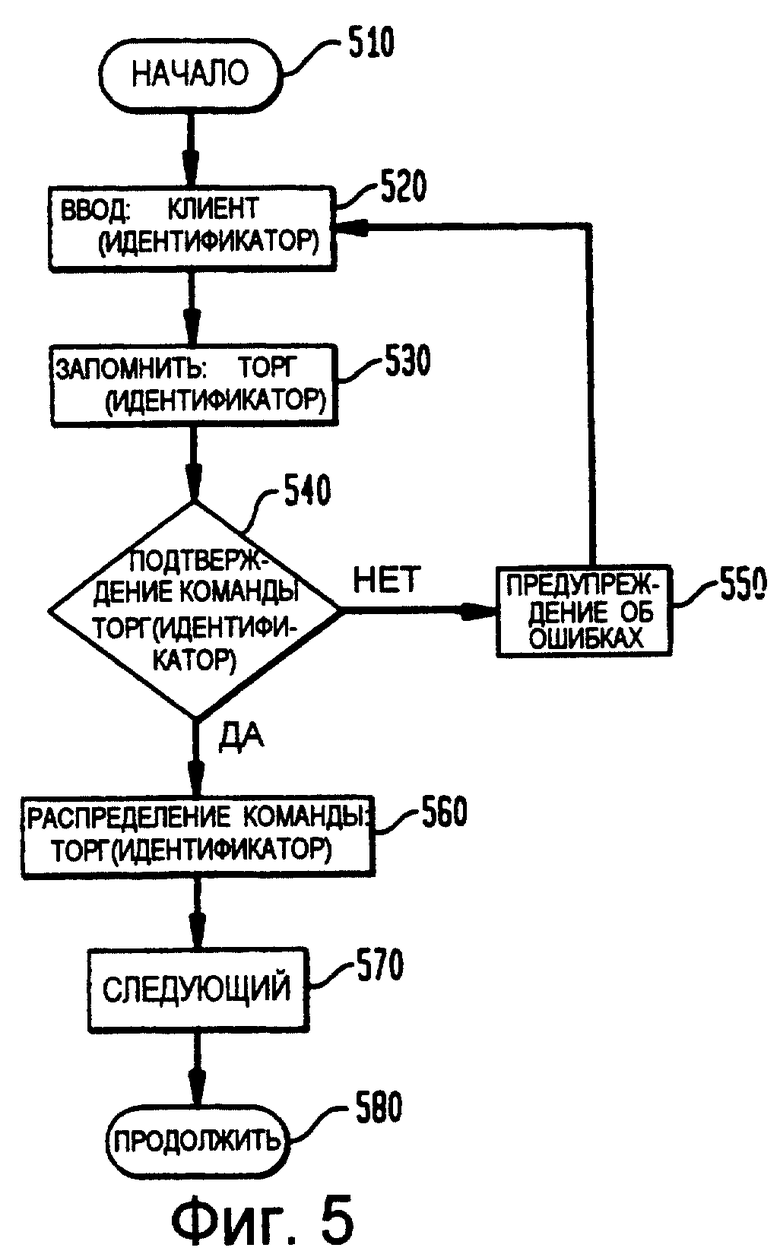

На Фиг.5 изображена последовательность логических операций, согласно которой осуществляют обработку данных, выбранных для отображения в таблице. В блоке 520 система вводит нового участника, КЛИЕНТ(ИДЕНТИФИКАТОР) (CUST(ID)), например, "2001"-го, и запоминает его (блок 530) в активной памяти вместе с соответствующими данными/командой на выполнение торговых операций ТОРГ(ИДЕНТИФИКАТОР) (TRD (ID)). Подтверждение команды на выполнение торговых операций осуществляют на системном уровне, а именно путем отбрасывания системных ошибок (блок 550) посредством предупреждения об ошибках. В случае подтверждения переходят к блоку 560, в котором новые данные/команду ТОРГ(ИДЕНТИФИКАТОР) (TRD (ID)) подают в буферы дисплея для обеспечения соответствующего состояния работы дисплея. В блоке 570 эти операции повторяют для каждых новых введенных данных.

В последующем описании основное внимание уделено состоянию "Запрос и предложение цен", находясь в котором участники рынка (мейкеры) вводят в систему различные предложения о покупке и продаже, ожидая их исполнения после того, как сформируется рынок. Выступающие на торгах покупатели и продавцы, первыми предложившие наиболее выгодные цены, получают приоритетное право на ведение торговли в течение времени задержки допуска к свободным торгам и времени эксклюзивной торговли. На эти обязательства, находящиеся в процессе рассмотрения, можно воздействовать посредством команд "Сбить" или "Взять", выдаваемых участниками рынка (мейкерами), показывающими в данный момент времени свою позицию, или же третьим лицом, которое не показывает свою позицию до команды "Сбить" (или "Взять"). При внесении новых предложений о покупке и продаже дежурный оператор по ценам сразу же определяет их место в очереди, причем предложения о продаже (или предложения о покупке), имеющие одинаковые цены, располагают в том порядке, который соответствует времени их внесения. Следовательно, при ужесточении ситуации на рынке вследствие появления с более выгодными предложениями о покупке и продаже (что снижает разницу курсов) эти новые позиции перемещаются вверх очереди, отображаемой на экране.

Помимо цены (курса), предложенной покупателями и продавцами, в состав таблицы входит параметр "объем", который используют, чтобы выразить объем предложения о покупке (или предложения о продаже), находящегося в процессе рассмотрения, в долларах. Для участника, желающего увеличить объем предложения о покупке или предложения о продаже, создают новую запись и помещают в очередь отдельно, поскольку система не будет увеличивать параметр "объем", за исключением того случая, когда ввод записи произведен практически в то же самое время, что и существующего предложения о покупке или продаже, которое уже находится в очереди. В альтернативном варианте объемы предложений могут быть объединены следующим образом: при вводе предложений о покупке и продаже в этом состоянии их отображают в соответствии с их объемом, а суммарный объем предложений о покупке и продаже (совокупный объем) отображают на экране в виде упомянутой условной подсказки. Вследствие того, что условная подсказка представляет собой очевидный критерий оценки емкости рынка при данной цене, то она, по существу, служит основным стимулом к заключению сделок.

В состоянии "Запрос и предложение цен" внесение предложений о покупке и продаже обычно (но не всегда) осуществляют как предложений, "не допущенных к свободным торгам", что указывает на то, что эти предложения о покупке или о продаже могут быть использованы только тем участником торгов, который первым предложил наиболее выгодную цену, то есть находящимся в начале первой очереди. Следовательно, в течение промежутка времени, заданного системой, операции с выставленными на торги предложениями, "не допущенными к свободным торгам", могут быть осуществлены только этим участником, и только этот участник может "Сбить" или "Взять" эти предложения, "не допущенные к свободным торгам". По истечении этого заранее заданного промежутка времени (отслеживаемого посредством внутренних системных часов) эти "не допущенные к свободным торгам" предложения о покупке/продаже, если они все еще имеются в наличии, становятся доступными для всех, а не только для участника, предложившего наиболее выгодную цену. Для некоторых ценных бумаг заранее заданный промежуток времени может быть фактически равен нулю. В большинстве случаев задают известный промежуток времени. Такая схема является целесообразной с деловой точки зрения. Путем предоставления участникам, имеющим активные предложения о покупке и продаже, возможности первыми заключать сделки с только что выпущенными на торги предложениями, этих участников вознаграждают за то, что они показывают свою сторону рынка. Таким образом, первых участников торгов, предложивших купить/продать, приглашают стать зачинщиками, и заранее заданный системой промежуток времени предоставляет этим покупателям/продавцам время на принятие ими решения путем предотвращения вступления в торги новых покупателей и продавцов (то есть "бьющих" или "берущих") в течение этого дискретного промежутка времени.

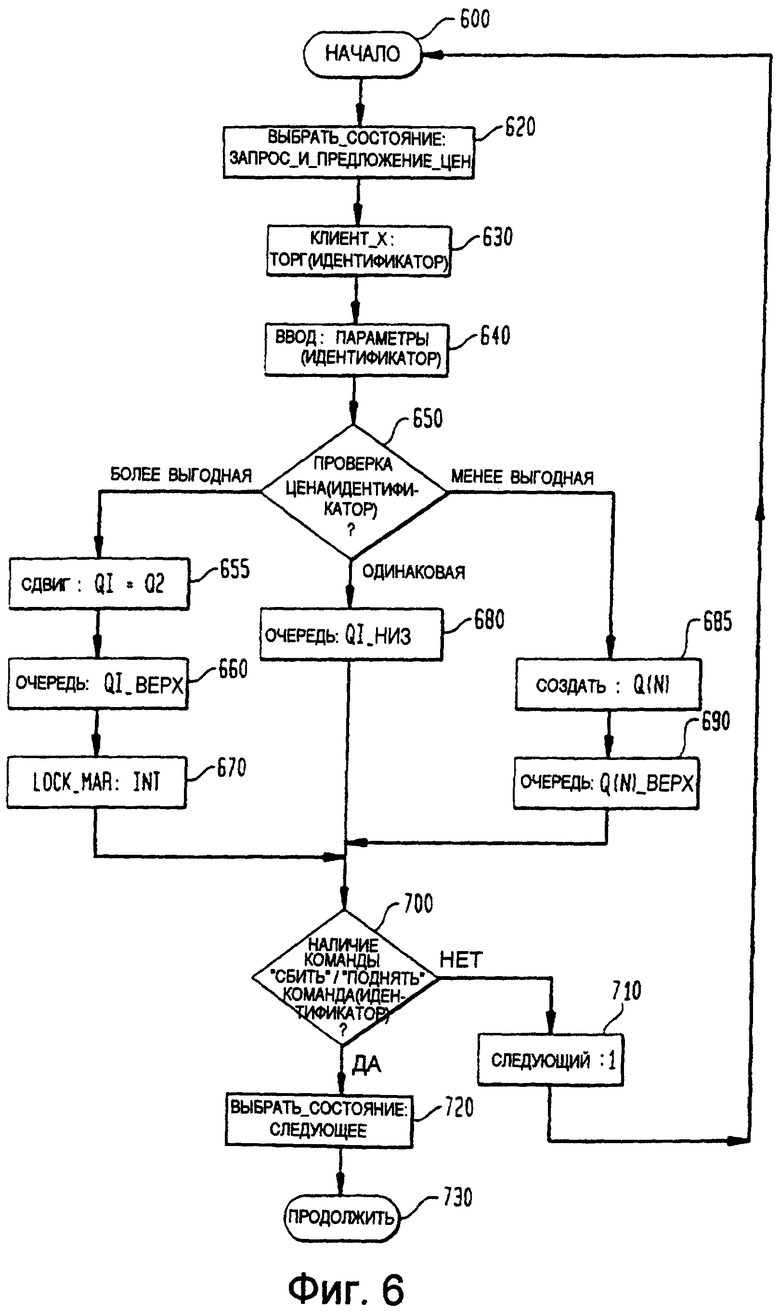

Логическая связь системы с состоянием "Запрос и предложение цен" изображена на Фиг.6 в виде логических операций. Логические операции концептуально начинают в блоке 600, после которого в блоке 620 осуществляют ввод данных/команды. Устройство выбора состояния в блоке 620 определяет состояние как "Запрос и предложение цен". В блоке 630 из новой записи извлекают совокупность параметров клиента КЛИЕНТ Х (CUST X), а в блоке 640 все связанные с ним данные передают в вводимую строку параметров.

Продолжая эту последовательность логических операций, система сравнивает новую запись цены ЦЕНА(ИДЕНТИФИКАТОР) (PRC(ID)), введенную в систему при проверке в блоке 650, с ценами находящих в процессе рассмотрения предложений о покупке (или с ценами предложений о продаже, если ЦЕНА(ИДЕНТИФИКАТОР) (PRC(ID)) относится к цене предложения о продаже). Проверка в блоке 650 приводит к одному из трех возможных вариантов выбора: если новая запись ЦЕНА(ИДЕНТИФИКАТОР) (PRC(ID)) является более выгодной, чем существующая в настоящее время на рынке, то логическая процедура ответвляется к блоку 655, и осуществляют перемещение (сдвиг) предыдущей очереди Q1, имеющей наилучший уровень цен, на более низкий уровень Q2. В таком случае новая запись образует собой первую строку в начале новой очереди Q1_BEPX (Q1_TOP), что обозначено блоком 660. Таким образом, система создает множественные очереди в выборочных точках курса ценных бумаг для каждой из сторон рынка. Условия наличия многих очередей позволяют осуществлять торговлю "с изменением цен", подробное описание которой будет приведено ниже.

Согласно Фиг.6, если на новой записи соответствует завышенная цена, то есть "менее выгодная", чем наиболее выгодные текущие предложения о покупке и продаже, то логическая процедура ответвляется к блоку 685, и создают новую очередь Q(N). В этом случае курс ценных бумаг новой очереди менее выгоден, чем у лидеров цен, и ее отображают ниже верхней очереди. В блоке 690 новую запись помещают в начало новой очереди Q(N)_BEPX (Q(N)_TOP).

При вводе большего количества записей система оценивает каждую из них и помещает их во множество очередей в соответствии с ценой, а внутри каждой очереди - в соответствии с порядком очередности по времени. Это приводит к возникновению нескольких обусловленных ценами очередей для каждой из сторон рынка и позволяет осуществлять торговлю с изменением цен в том случае (и в тот момент времени), если (и когда) новый зачинщик "возьмет"/"собьет" весь показанный объем одной очереди или вплоть до всех очередей, показанных на противоположной стороне сделки.

На Фиг.6 последним возможным результатом операции проверки, выполняемой в блоке 650, является одинаковая цена, которую подают в блок 680. Эту запись помещают внизу очереди Q1 вследствие наличия порядка очередности по времени.

При проверке в блоке 700 система осуществляет проверку наличия новой команды "Сбить"/"Взять"; при ее отсутствии логическую процедуру продолжают в блоке 710, в котором осуществляют ввод следующей записи. В случае положительного ответа на проверку в блоке 700 процесс обработки продолжают в блоке 720, в котором осуществляют переход в следующее состояние.

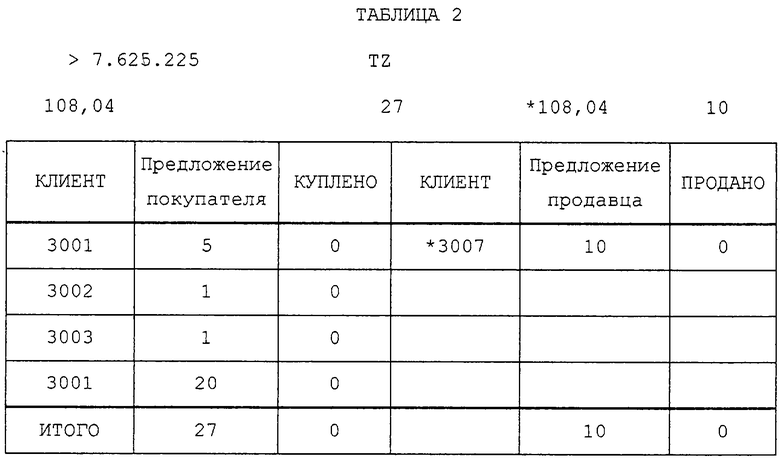

Изображение на экране дисплея изменяется в соответствии с различными записями, вводимыми в процессе предложения цен. В изображенной ниже Таблице 2 участники 3001-3003, находящиеся на стороне покупателя, имеют объем рынка, равный 27-ми миллионам, см. условную подсказку "27" в строке "ИТОГО". Этот объем включает в себя первое предложение о покупке на 5,0 миллионов, сделанное участником "КЛИЕНТ 3001" (CUST 3001), после которого несколько позже им было сделано второе предложение о покупке на 20 миллионов. В этом примере участник "КЛИЕНТ 3007" (CUST 3007) (например, банк или другой участник, представляющий некоторую организацию) внес отображенное на экране "не допущенное к свободным торгам" предложение о продаже на 10 миллионов (звездочка означает, что предложение о продаже является "не допущенным к свободным торгам"); эти 10 миллионов отображают в строке условной подсказки на стороне предложений о продаже. Управляющая логика, по существу, предоставляет участникам рынка (мейкерам), первым вступившим в торги, возможность первыми заключить сделку по новому предложению о продаже, сделанному клиентом 3007. Через некоторое время рынок снова открывают для всех, а звездочку удаляют.

Состояние "Когда" инициируют посредством выдачи команды на выполнение торговой операции с предложением о покупке-продаже, "не допущенным к свободным торгам", тем зачинщиком, который не является участником рынка (мейкером), первым предложившим наиболее выгодную первоначальную цену. Однако средства управления системой не позволяют новому зачинщику немедленно исполнить эту команду на выполнение торговых операций.

В соответствии с системной логикой устройство обработки данных торгов создает промежуток времени или задержку и таким образом предоставляет участнику рынка (мейкеру), который первым предложил наиболее выгодную первоначальную цену, время на оценку новой ситуации, созданной зачинщиком, разрешая ему предпринять действия в ответ на новое "не допущенное к свободным торгам" предложение, выдвинутое с пассивной стороны.

В частности, как отмечено выше, состояние "не допущения к свободным торгам" существует только в течение определенного промежутка времени, контроль за которым осуществляет управляемый компьютером таймер. Состояние "Когда" может быть установлено только в течение этого промежутка времени, а после этого оно может продолжаться только до тех пор, пока не будет осуществлен переход в другое состояние, вызванный либо действием того участника рынка (мейкера), находящегося на активной стороне, который первым предложил наиболее выгодную первоначальную цену, либо тем, что истек промежуток времени, заданный таймером системной логики.

При обработке данных во время состояния "Когда" система отображает первоначальных участников рынка (мейкеров), имеющих предложения о покупке и продаже, по которым не заключены сделки, до появления нового зачинщика и новых торговцев, входящих в торги посредством команд "Сбить" или "Взять" "не допущенное к свободным торгам" предложение о покупке и продаже, находящееся в процессе рассмотрения. На экране эти участники рынка (мейкеры) и торговцы отчетливо разделены между собой. (См. приведенную ниже Таблицу 3Б.)

Важным является то, что этим первоначальным участникам рынка (мейкерам) предоставляют возможность торговать по новому курсу, который устанавливает зачинщик; каждый из множества участников рынка (мейкеров) из первоначального списка имеет возможность согласиться на новую цену в порядке очередности, соответствующем их положению в очереди. Система осуществит приращение для каждого участника рынка (мейкера), а если он выдаст приказ на покупку/продажу своего объема, то он становится зачинщиком. Если это происходит, то системная логика выходит из состояния "Когда" и может войти либо в состояние "Игра на повышение", либо в состояние "Игра на понижение" в зависимости от того, "берет" ли новый зачинщик весь объем, указанный в условной подсказке.

После того, как инициализирована обработка состояния "Когда", выставление на торги каких-либо новых предложений с пассивной стороны не допускают. Кроме того, участникам запрещено переходить на активную сторону. В частности, записи о предложениях с "не допущенной к свободным торгам" (активной) стороны будут исходить от новых торговцев, от тех торговцев, которые действуют в настоящий момент (текущих торговцев), или от первоначальных участников рынка (мейкеров). Если, например, торговец предложил на 10 миллионов, а на 5 продал, то в предпочтительном варианте в течение того времени, пока длится состояние "Когда", торговец может аннулировать тот объем, на который еще не заключена сделка.

Однако если второй промежуток времени, заданный таймером, истекает без наличия каких-либо посреднических операций, выполненных первоначальными Участниками рынка (мейкерами), то предложения из состояния "Когда" (одно или несколько) будут автоматически выставлены на торги, а первоначальные Участники рынка (мейкеры) не будут принимать участия в этих торгах. В течение этого управляемого промежутка времени на экране вспыхивает сообщение "WTAK" ("ВЗЯТО_КОГДА" - "взято" в состоянии "Когда"), указывающее Участникам рынка (мейкерам), что совершена сделка с "не допущенным к свободным торгам" предложением о продаже. Когда "не допущенное к свободным торгам" предложение о покупке "сбито" (Hit), то на экране вспыхивает сообщение "WHIT" ("СБИТО_КОГДА" - "сбито" в состоянии "Когда"). В течение этого промежутка времени все записи об объемах для текущих участников рынка (мейкеров) обнуляют и их больше не отображают в виде условной подсказки.

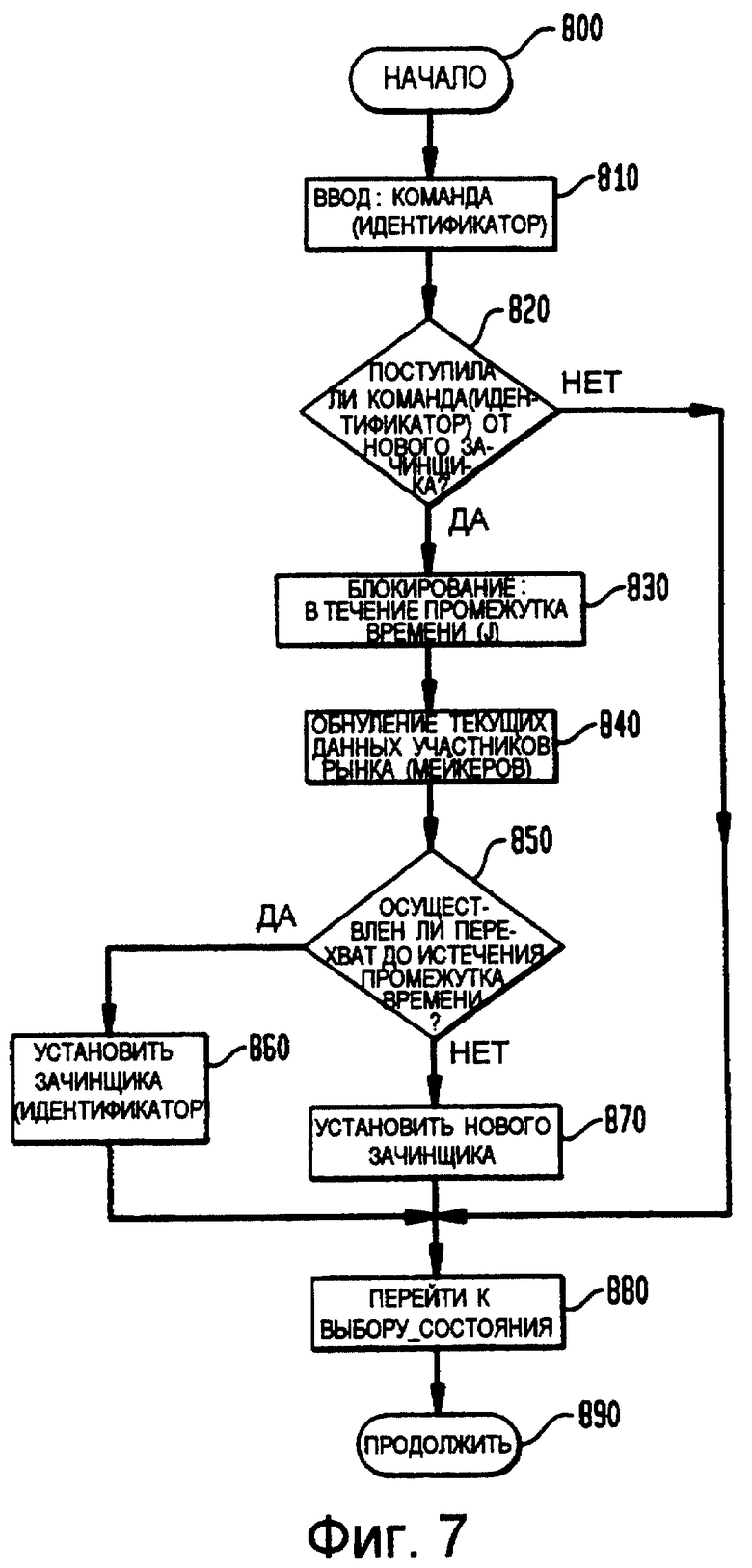

На Фиг.7 изображен процесс обработки в состоянии "Когда", который инициализируют в блоке 810 посредством команды КОМАНДА(ИДЕНТИФИКАТОР) (CMD(I)) на выполнение торговых операций. В блоке 820 выполняют проверку, в результате которой подтверждают, что новая команда на выполнение торговых операций ("Сбить" или "Поднять") поступила от нового Зачинщика, а если это не так, то логическую процедуру продолжают в блоке 880 и переходят к одному из состояний: "Игра на понижение" или "Игра на повышение".

Однако наличие положительного ответа, полученного в результате выполнения проверки в блоке 820, приводит к тому, что логическая процедура ответвляется к блоку 830, в котором осуществляют блокирование рынка в течение заранее заданного промежутка времени. В блоке 840 осуществляют обнуление всех текущих данных для участников рынка (мейкеров), находящихся на активной стороне. При проверке в блоке 850 система определяет, перехватили ли эти участники рынка (мейкеры) деятельность зачинщика до истечения этого промежутка времени. Если это так, то в блоке 860 участник рынка (мейкер), осуществивший этот "перехват", становится зачинщиком, обладающим полным контролем над дальнейшей последовательностью ведения торгов. В противном случае, в блоке 870 определяют нового зачинщика, а в процедуре логических операций переходят в следующее состояние, что выполняют в блоке 880.

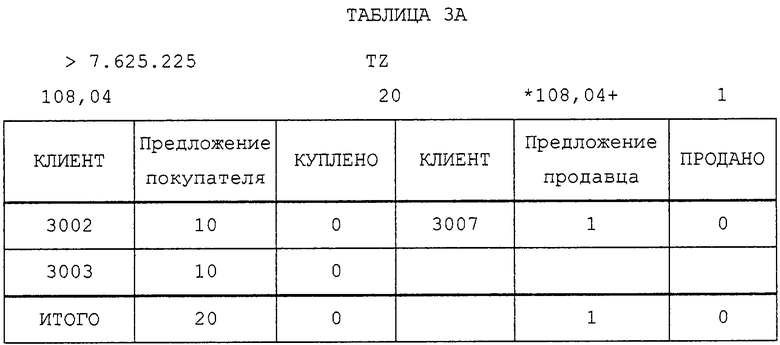

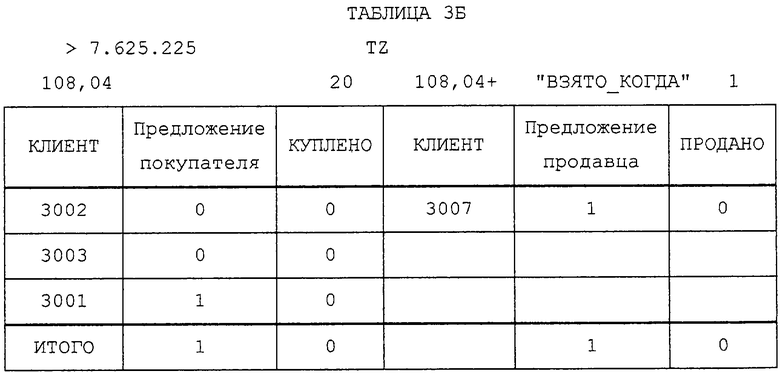

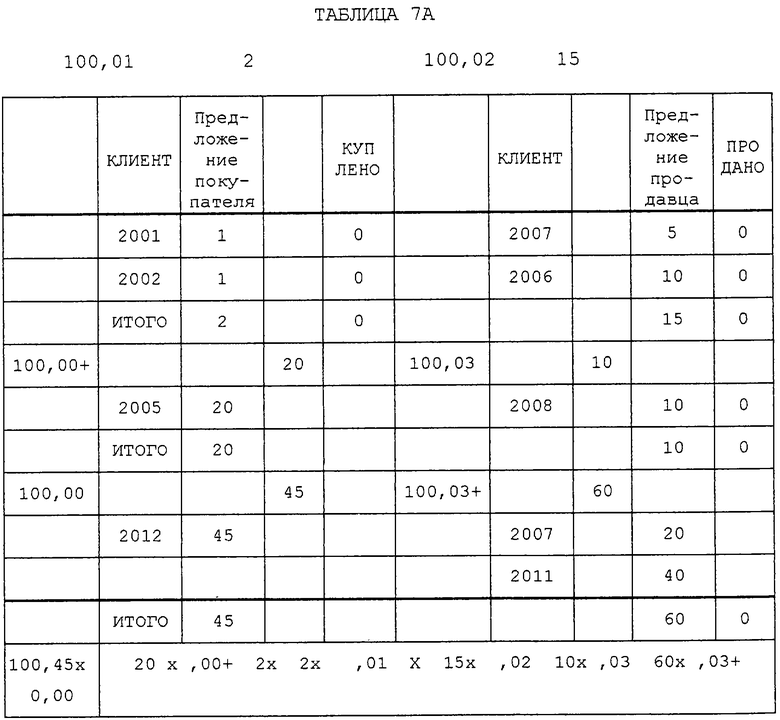

Вышеописанную системную логику отображают посредством приведенной ниже последовательности операций. В приведенной ниже Таблице ЗА показано состояние "Запрос и предложение цен" с двумя участниками, КЛИЕНТ 3002 и КЛИЕНТ 3003, каждый из которых показал предложение о покупке на 10 миллионов; участник КЛИЕНТ 3007 только что внес "не допущенное к свободным торгам" предложение о продаже на 1 миллион. Участник КЛИЕНТ 3001 выражает желание "взять" новое предложение о продаже, внесенное участником КЛИЕНТ 3007, но автоматически этого сделать он не может. В приведенной ниже Таблице ЗБ участник КЛИЕНТ 3001 пытается "взять" предложение о продаже, внесенное участником КЛИЕНТ 3007, что приводит к вынужденному переходу системы в состояние "Когда" и создает список "не допущенных к свободным торгам" предложений для активной стороны (которая здесь является стороной, вносящей предложение о покупке). Однако объем предварительных предложений, объявленных двумя первыми покупателями, уменьшен до нуля, поскольку логика системы требует, чтобы эти предложения о покупке не могли быть реализованы по новому курсу (108,04+). В этом примере второй промежуток времени, заданный таймером, предоставляет обоим первоначальным участникам рынка (мейкерам) (3002 и 3003) приоритетное право проведения операций по сравнению с участником КЛИЕНТ 3001; при этом участник КЛИЕНТ 3002 сохраняет общий приоритет, обусловленный его местоположением в очереди.

Согласно настоящему изобретению, лежащие в основе торгов сделки заключают в течение одного из двух состояний торговых операций, известных как состояния "Игра на понижение" и "Игра на повышение". Состояние "Игра на повышение" возникает, соответственно, при выдаче зачинщиком команд "Сбить" или "Поднять", который "берет" весь указанный объем ценных бумаг, объявленный пассивной стороной; после того, как состояние "Игра на повышение" установлено, оно дает эксклюзивные права на торги тем первоначальным торговцам, которых система распознает как "текущих игроков". "Текущих игроков" на экране выделяют определенным способом, который известен другим участникам. Текущие игроки управляют торгами и могут предлагать торговцам, находящимся на противоположной стороне сделки (контр-трейдерам), заключение сделок на дополнительный объем; этот процесс исключает наличие внешних Участников. В состав "текущих игроков", находящихся на активной стороне торгов, входят зачинщик и, возможно, другие торговцы, расположенные ниже зачинщика, сделки которых переводят торги в состояние "Игра на повышение", поскольку они заключены на остаточный объем предложений, для которого нужна "Игра на понижение". Что касается пассивной стороны, то ситуация, в которой зачинщик "берет" весь объем предложений, приводит к тому, что статус "текущего игрока" получает только он и противоположная сторона сделки.

Статус "текущего игрока" пропадает после того, как участник ввел команду "ЗАКОНЧЕНО", или же по истечении промежутка времени, в течение которого прекращены торговые операции.

Этот промежуток времени опять представляет собой заранее заданный системный параметр, инициируемый посредством системной логики. При отсутствии такого прекращения действия статуса "текущие игроки" могут производить торговлю на протяжении почти неограниченного времени до тех пор, пока они продолжают отвечать на предложения, поступающие с противоположной стороны сделки.

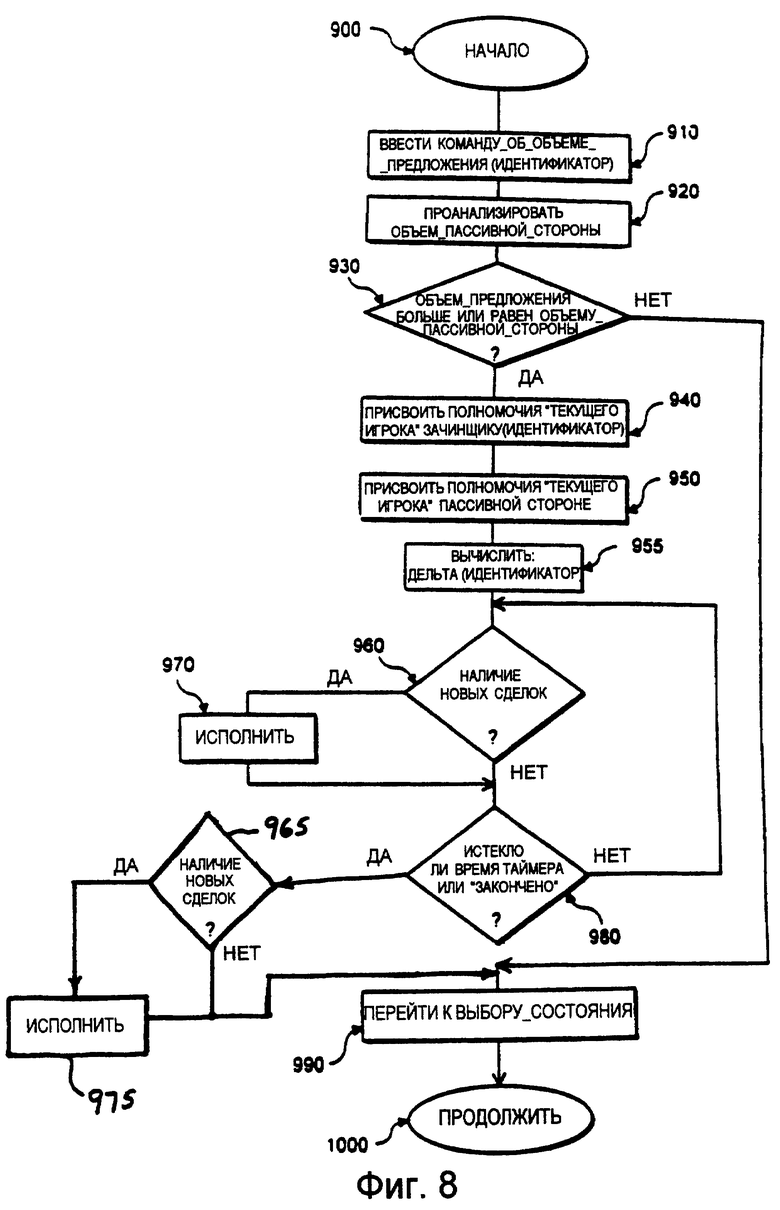

На Фиг.8 изображены логические операции, выполняемые в состоянии "Игра на повышение", которые в основном связаны с объемом предложений и с данными нового приказа. Перед выставлением на торги вводят объем предложения зачинщика, а также пассивной стороны, что выполняют соответственно в блоках 910 и 920. При проверке, осуществляемой в блоке 930, система определяет, "взял" ли зачинщик за время торгов все имеющиеся на торгах предложения; если при проверке в блоке 930 получен результат "Нет", то в логической процедуре переходят к блоку 990 и, в конечном счете, к состоянию "Игра на понижение" (Фиг.9).

При наличии положительного результата проверки, выполняемой в блоке 930, логическую процедуру продолжают в блоках 940 и 950, в которых осуществляют присвоение полномочий "текущих игроков", а "текущие игроки" вводят команды о заключении новых сделок, при этом другие участники не принимают участие в торгах. В данных условиях, если с пассивной стороны существует более одой ценовой очереди, то система предоставляет возможность проведения торгов с изменением цен. В данном случае, если зачинщик "взял" выставленные на торги ценные бумаги по множеству курсов, то это указывает на его готовность торговать по менее выгодным ценам, чем цены наиболее выгодных предложений о покупке и продаже. Система измеряет разницу курсов между наиболее выгодным и наименее выгодным курсами, которые указаны для каждого торговца на противоположной стороне сделки (контр-трейдера). Для сопоставления этих двух курсов задают математически обусловленное значение, например, среднее значение двух курсов. Это выполняют в блоке 955, в котором для этого торговца вычисляют новую переменную Дельта(ИДЕНТИФИКАТОР) (Delta(ID)), отражающую разницу курсов. Новые сделки заключают с учетом этого нового курса (изменение цены с точки зрения обеих сторон), после чего осуществляют их проверку в блоке 960 и обработку в блоке 970. Это продолжают до тех пор, пока не будут отменены полномочия "текущих игроков" или не истечет отведенное на них время, проверку чего осуществляют в блоке 980. Затем система осуществляет проверку (в блоке 965) наличия данных о заключении новых сделок, введенных (посредством команд "Сбить" или "Взять") новыми Участниками, и исполняет их (в блоке 975).

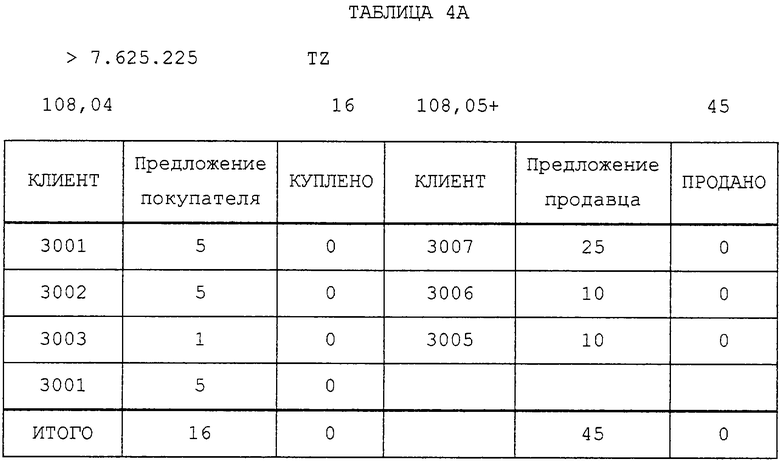

Лучшее понимание вышеуказанных логических операций может быть достигнуто посредством их описания применительно к конкретным примерам. Система без отличительного признака "с изменением цен" показана в приведенной ниже Таблице 4А, в которой отображены типичные начальные цены, предложенные покупателями и продавцами.

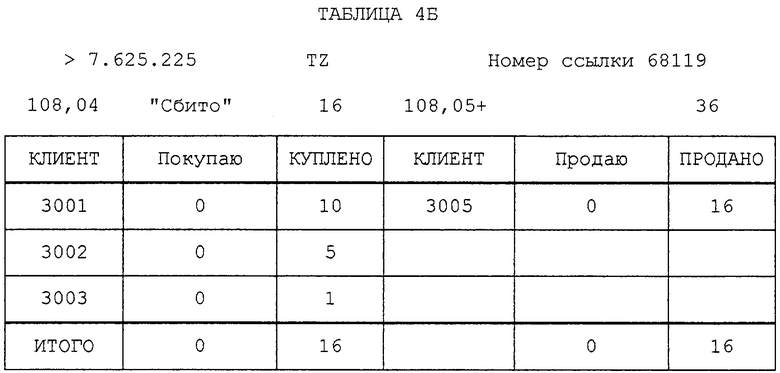

Предположим, что предложение о покупке "сбито" участником "КЛИЕНТ 3005", который продает полный объем (16 миллионов) пассивной стороне. Это приводит к тому, что участник "КЛИЕНТ 3005", выступающий в качестве зачинщика, и торговец, находящийся на противоположной стороне сделки (контр-трейдер) (участник "КЛИЕНТ 3001"), становятся "текущими игроками". Теперь возникает состояние "Игра на повышение", поскольку зачинщик "взял" весь начальный объем у пассивной стороны. Участников, имеющих приоритетное право, а именно, зачинщика и покупателя, первым предложившего наиболее выгодную цену, выделяют на экране посредством видеоатрибута, имеющего вид прямоугольного поля. См. Таблицу 4Б.

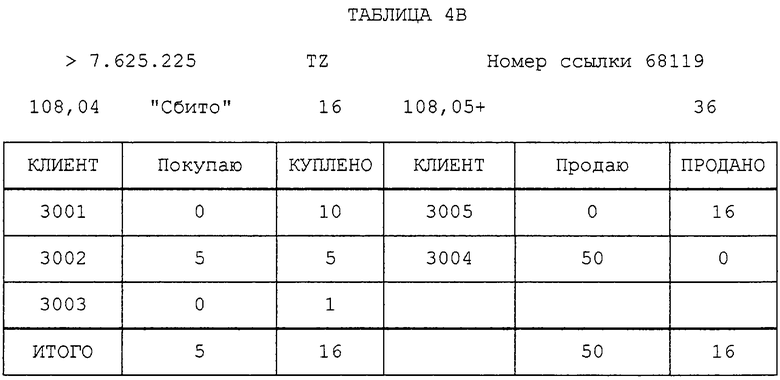

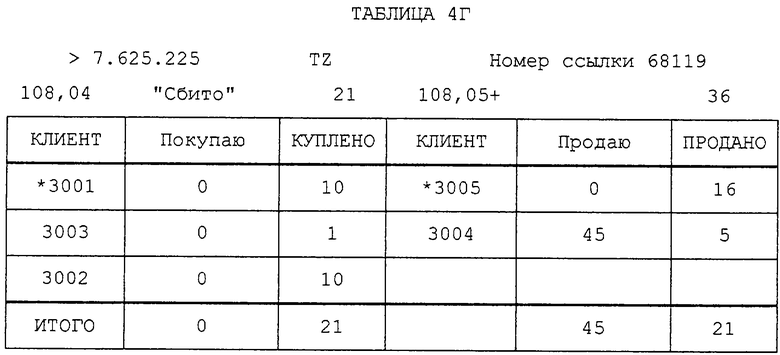

Участник "КЛИЕНТ 3002", желающий продолжать торги, добавляет дополнительный объем на 5 миллионов (которые добавляют к первоначальным 5 миллионам участника "КЛИЕНТ 3002"), который отображают как "5" под графой "Покупаю" и "5" под графой "КУПЛЕНО", см. Таблицу 4В. Теперь новый участник "КЛИЕНТ 3004" вводит заказ продать ("Сбить") на 50 миллионов.

Новый участник "КЛИЕНТ 3004" должен ждать до тех пор, пока "текущие игроки" не закончат работу (посредством ввода команды через клавиатуру или по истечении заданного системой промежутка времени, контролируемого таймером). После этого система выполняет для участника "КЛИЕНТ 3004" продажу дополнительно на 5 миллионов участнику "КЛИЕНТ 3002", при этом оставляет 45 миллионов для последующей продажи. В Таблице 4Г показано отображаемое на экране изображение после того, как участник "КЛИЕНТ 3004" заключил сделку с участником "КЛИЕНТ 3002". Звездочки рядом с записями для участника "КЛИЕНТ 3001" и участника "КЛИЕНТ 3005" обозначают, что эти первоначальные торговцы уже завершили торговлю или закончилось отведенное им время.

Как показано в приведенной ниже Таблице 4Г, поскольку "текущего игрока" больше не существует, то никто не может осуществлять эксклюзивное управление торгами без остальных участников.

Понятно, что в ходе биржевой игры различные участники часто предпринимают действия очень быстро, а изменения позиций иногда могут происходить практически одновременно. Примером этого может служить следующая ситуация: первый участник "сбивает" (Hit) предложение о покупке определенного объема, сделанное вторым участником посредством клавиши "купить/продать все", а сразу же после этого второй участник значительно увеличил объем предложения о покупке, например, от 5-ти до 20-ти миллионов. В этой ситуации зачинщик, работающий в системе, теперь "взял" гораздо больше, чем он планировал. Эта ситуация может вызывать очень сильное беспокойство при быстро меняющемся рынке.

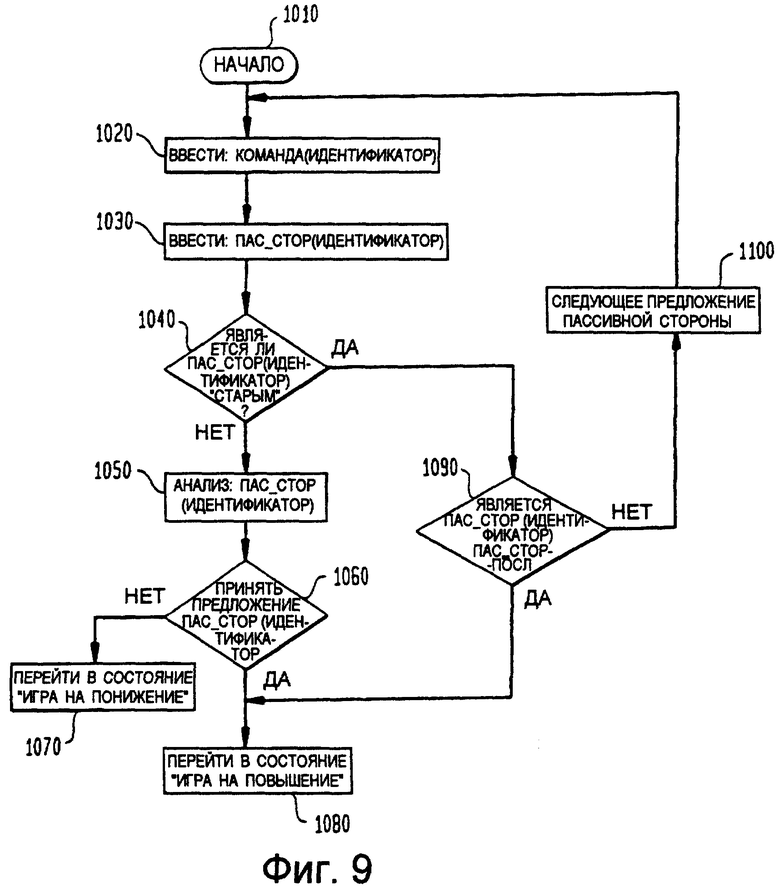

Системная логика решает эту проблему путем создания дополнительного состояния, известного как состояние "Второй просмотр". Если в течение этого процесса обработки объем с пассивной стороны увеличен непосредственно перед выдачей команды "Сбить" или "Поднять", то система отличает самое последнее увеличение объема предложений о продаже и покупке от более ранних записей посредством таймера "срок", то есть заданного системой промежутка времени, причем система отслеживает ход рассмотрения всех предложений о покупке и продаже, и в том случае, если с момента внесения предложения о покупке-продаже еще не прошло, например, двух секунд, она всякий раз при возникновении команды "Сбить"/"Поднять" (введенной посредством клавиши "купить/продать все") создает состояние "Второй просмотр".

Однако состояние "Второй просмотр" имеет ограничения. Зачинщик должен завершить сделку, за исключением нового предложения о покупке-продаже, то есть предложения, "срок с момента ввода которого еще не истек". Этот новый объем остается нераспроданным, и другие участники могут добавлять еще дополнительные предложения о продаже и покупке этой пассивной стороне, но они остаются ниже черты. Даже при том, что зачинщик заключил сделки не на весь отображенный объем, зачинщик принимает на себя статус "текущего игрока" и имеет право на:

1. "Взять" новый объем предложений, создавая состояние "Игра на повышение" с торговцем, находящимся на противоположной стороне сделки (контр-трейдером).

2. Отказаться от нового объема предложений; отказ зачинщика (посредством команды "закончено") приводит торги в состояние "Игра на понижение".

3. "Взять"/"Сбить" "частичное" количество, а затем утратить приоритет, после чего система входит в состояние "Игра на понижение".

Управление состоянием "Второй просмотр" осуществляют посредством логических операций, изображенных на Фиг.9. В этой схеме в блоке 1020 команде на выполнение торговых операций присваивают отметку времени. В блоке 1030 также вводят записи существующих пассивных участников рынка (мейкеров), а в блоке 1040 проверки определяют, являются ли записи с пассивной стороны ПАС_СТОР(ИДЕНТИФИКАТОР) (PASS(ID)) достаточно "старыми", то есть что их ввод осуществлен достаточно давно. Если это так, то логическая процедура ответвляется к блоку 1090 проверки, в котором определяют, является ли запись ПАС_СТОР(ИДЕНТИФИКАТОР) (PASS(ID)) последней, ПАС_СТОР-ПОСЛ (PASS-END). В противном случае переходят к следующей по порядку записи, а логическую процедуру возвращают в начало последовательности операций.

Отрицательный ответ на результат проверки в блоке 1040 приводит к тому, что при выполнении логической процедуры переходят к блоку 1050, в котором производят анализ новой записи; затем в блоке 1060 проверки зачинщику дают возможность "взять" на торгах новый дополнительный объем. Система поддерживает обязательство зачинщика "Взять" или "Сбить" первоначальный объем. Если оно принято, то логическая процедура ответвляется к блоку 1080 и переходит в состояние "Игра на повышение". Если ответ отрицательный, то в логической процедуре переходят к состоянию "Игра на понижение" в блоке 1070.

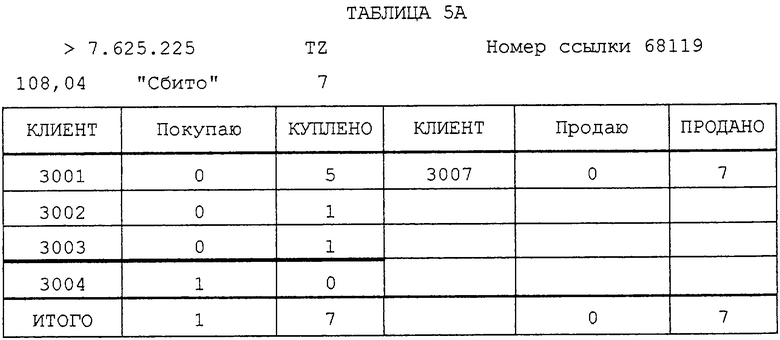

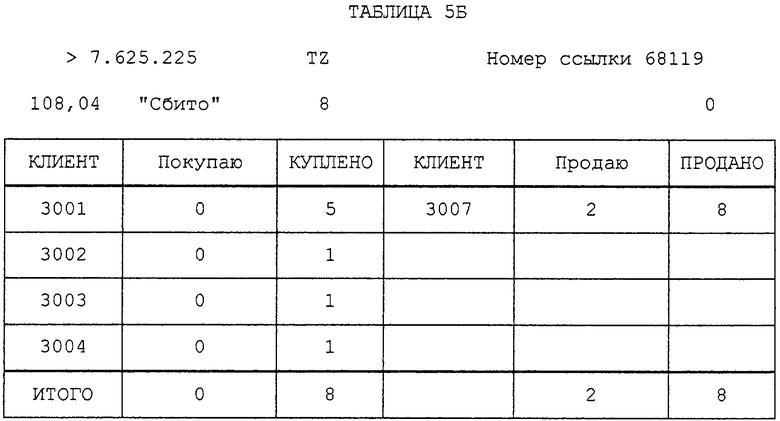

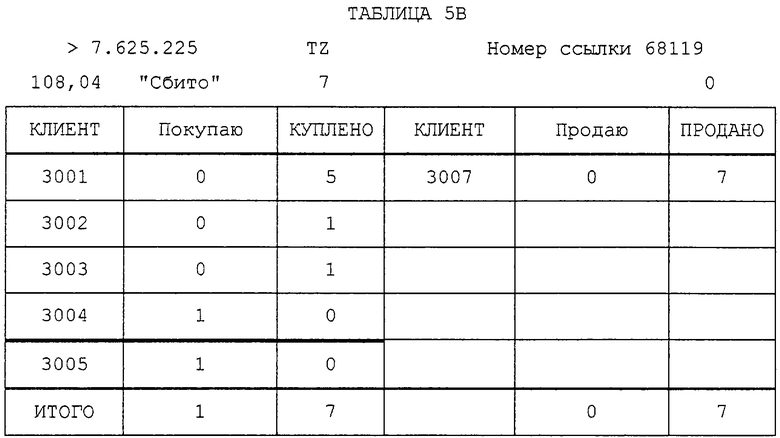

Эти принципы описаны на примере приведенной ниже последовательности изображений на экране дисплея, представленной в Таблицах 5А-5В, где Участники "КЛИЕНТ 3001, 3002, и 3003" показывают, что ими куплено соответственно на 5 миллионов, на 1 миллион и на 1 миллион. Непосредственно перед выдачей участником "КЛИЕНТ 3007" приказа на продажу ("СБИТЬ" ВСЕ) в торги вступает "КЛИЕНТ 3004" с объемом 1 миллион. Сделку заключают на весь объем, помимо этого последнего 1-го миллиона, поскольку достаточный "срок с момента его ввода" еще не истек, а измерение заданного системой промежутка времени осуществляют таймером. Этот объем остается нераспроданным, и система входит в состояние "Второй просмотр".

Если участник "КЛИЕНТ 3007" принимает решение заключить сделку на этот оставшийся непроданным объем, равный 1,0 миллиону, состояние "Второй просмотр" изменяют на состояние "Игра на повышение", а участник "КЛИЕНТ 3007" и участник "КЛИЕНТ 3001" становятся "текущими игроками". Как показано в Таблице 5Б, участник "КЛИЕНТ 3007" также ввел заказ на продажу объема, равного 2 миллионам. Мигание или выделение поля приоритета показывает, что Зачинщик находится в состоянии "Второй просмотр".

Однако если участник "КЛИЕНТ 3007" не желает заключать сделку, то торги переходят в состояние "Игра на понижение" (Таблица 5В). Теперь в торги вступает новый участник "КЛИЕНТ 3005", его располагают ниже черты, и он может участвовать в торгах только после того, как участник "КЛИЕНТ 3001" завершит торговлю ("закончено"), а участник "КЛИЕНТ 3004" заключит сделку.

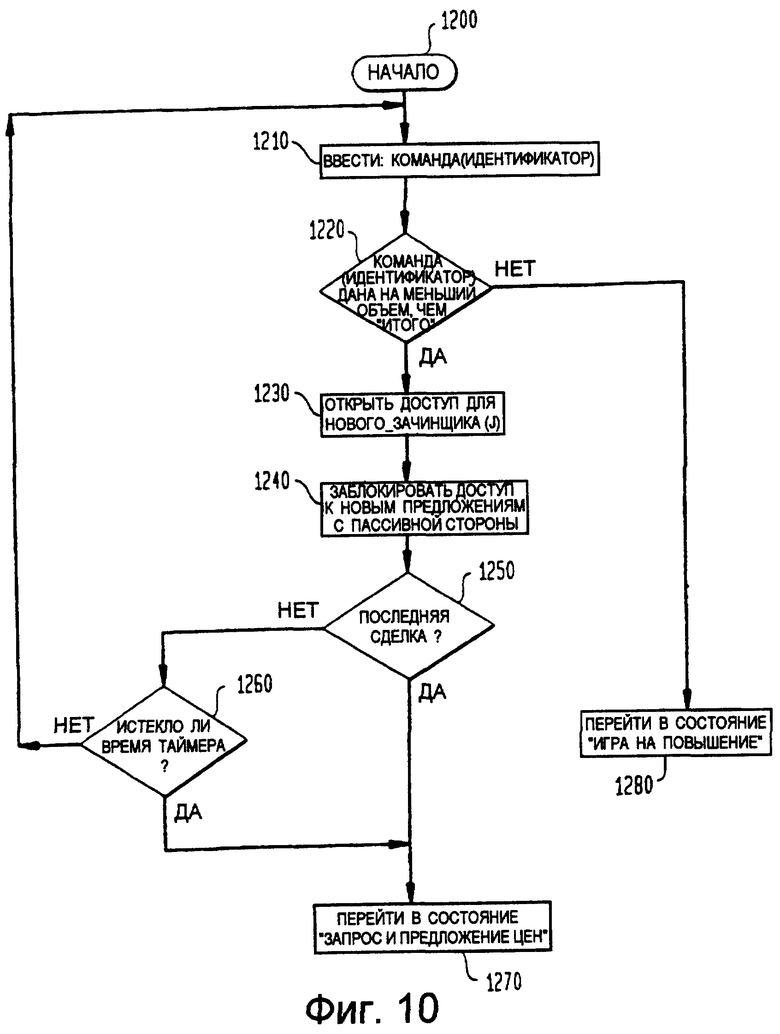

Другое состояние для логики торговых операций известно как состояние "Игра на понижение", и оно возникает тогда, когда первоначальный зачинщик берет меньше, чем весь объем предложений, показанный пассивной стороной. Для того, чтобы торговля была закончена, цены на остальной объем должны быть снижены. Это вознаграждает тех участников, которые показывают свои предложения о продаже и покупке (демонстрируют свое намерение купить/продать), что таким образом создает ликвидность на рынке. Если первоначальный зачинщик возвращается для заключения сделок по остальному объему предложений пассивной стороны, то инициируют состояние "Игра на повышение". Оставшийся объем, который имеет пассивная сторона в состоянии "Игра на понижение", может взять и другой торговец активной стороны, после чего торги переходят в состояние "Игра на повышение", причем этот новый торговец выступает в качестве "текущего игрока", в том числе получает время эксклюзивной торговли в том случае, если "взят" весь объем, оставшийся от первоначального состояния "Запрос и предложение цен".

Состояние "Игра на понижение" позволяет новым зачинщикам заключить сделки по оставшимся "не сбитым" (un-hit) предложениям о покупке с пассивной стороны, а логика этих операций показана на соответствующей схеме последовательности операций из Фиг.10. При этом процессе в блоке 1210 осуществляют ввод команды КМД(1) (CMD(I)) на выполнение торговых операций. В результате проверки в блоке 1220 система подтверждает, что объем сделок не превышает общего объема предложений пассивной стороны, приведенной в строке "ИТОГО". Если это не так, то логическая процедура ответвляется к блоку 1280, и ее переводят в состояние "Игра на повышение".

Положительный ответ, полученный в результате проверки в блоке 1220, приводит к переходу логической процедуры к блоку 1230, в котором система разрешает торговлю новым зачинщикам для обеспечения заключения сделок по объему, предложенному пассивной стороной, который находится в процессе рассмотрения. Тем не менее, в блоке 1240 обеспечивают, чтобы в течение торгов никаким новым предложениям с пассивной стороны не было предоставлено право на время эксклюзивной торговли. В блоке 1250 проверки подтверждают правомочность последней сделки путем ее проверки посредством таймера, осуществляемой в блоке 1260; если любая из этих проверок дает результат "да", то "Игру на понижение" завершают и процесс возвращают в состояние "Запрос и предложение цен".

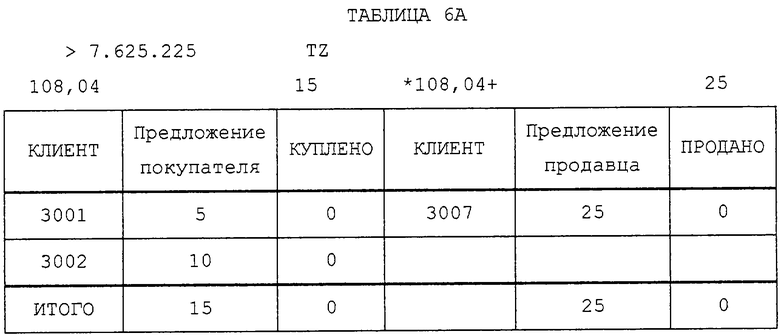

Важным является то, что новые торговцы, выставляющие свои предложения с пассивной стороны, должны ждать до тех пор, пока весь оставшийся первоначальный объем не будет распродан в состоянии "Игра на понижение", и они занимают положение ниже линии. Это изображено на Таблицах 6А-6В.

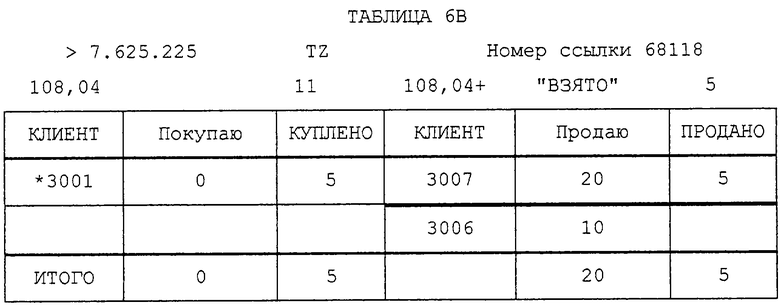

В Таблице 6А состояние "Запрос и предложение цен" изображено следующим образом: участник "КЛИЕНТ 3001" показывает предложение о покупке на 5 миллионов, а участник "КЛИЕНТ 3002" показывает предложение о покупке на 10 миллионов. Будучи зачинщиком, участник "КЛИЕНТ 3001" "берет" предложение участника "КЛИЕНТ 3007" о продаже, но только на 5 миллионов из всех 25 миллионов, показанных участником "КЛИЕНТ 3007"; оставляя 20 миллионов на пассивной стороне, см. Таблицу 6Б.

В этот момент, если участник "КЛИЕНТ 3006" вносит предложение о продаже на 10 миллионов, то он должен ждать до тех пор, пока не будет продано все предложение первоначальной пассивной стороны; следовательно, участник "КЛИЕНТ 3006" расположен ниже линии, поскольку с оставшимся объемом предложений производят "Игру на понижение", см. Таблицу 6В.

Торги приводят в исходное состояние посредством управляемого системой таймера или непосредственно участником в том случае, если установленный им курс ценных бумаг не привлекает дополнительных покупателей или продавцов. Функция "приведение в исходное состояние" снова создает состояние "Запрос и предложение цен", сохраняя первоначальных участников рынка (мейкеров) с активной стороны (за исключением тех, кто сменил позицию) и оставшийся нераспроданным объем с пассивной стороны.

Как описано выше, система может обеспечивать улучшенную эффективность функционирования, что позволяет осуществлять обработку, обеспечивающую возможность торговли с изменением цен. В процедуре, обеспечивающей возможность изменения цен, используют видоизмененное интерактивное состояние "Запрос и предложение цен", и ее применение приводит к преобразованию процесса аукционных торгов в процесс аукционных торгов по множественным ценам, в котором приказы на покупку или на продажу выполняют по одной или по большему количеству цен.

При торгах с изменением цен состояние "Запрос и предложение цен" выявляет, что участники согласны торговать по ценам более высоким или более низким, чем текущие наиболее выгодные цены рынка, в частности, в объемах, которые могут быть значительно большими, чем тот текущий объем, который показан рынку в виде наиболее выгодного предложения о покупке или продаже. В этой схеме все правила, относящиеся к состоянию "Запрос и предложение цен", применимы для каждой совокупности цен или уровня цен. Приоритетное право предоставляют только на наиболее выгодном уровне цен, причем тому покупателю/продавцу, который первым предложил наиболее выгодную цену. Если зачинщик действует на только одном уровне, то инициируют состояние "Игра на повышение" или "Игра на понижение" (как описано выше), которое ограничено уровнем цен в этой очереди.

Системная логика может обеспечить торговлю "с изменением цен" даже в этой одноуровневой среде. Это может происходить, например, в том случае, если зачинщик вводит состояние "Игра на повышение". В этом состоянии режим торгов с изменением цен инициирует пассивный торговец путем ввода предложения о покупке/продаже по более выгодной цене. Если пассивный торговец, первоначально предложивший наиболее выгодную цену, соглашается на эту новую более выгодную цену, то сделка будет совершена, но по промежуточной цене (ее назначают посредством системы) между этой новой более выгодной ценой и первоначальной ценой сделки, что, следовательно, приводит к изменению цен для обеих сторон этой сделки. В этом примере изменение цен инициирует пассивная сторона посредством состояния "Когда". Та же самая цена была бы назначена и в том случае, когда пассивный торговец, первоначально предложивший наиболее выгодную цену, отказывается от сделки, передавая право на торговлю новому торговцу с пассивной стороны.