Данное изобретение относится к системам обработки данных, помогающим в финансовых операциях. Более конкретно данное изобретение связано с аппаратурой обработки данных и методом управляемой торговли выбранными классами ценных бумаг или другими товарами в соответствии со специальным протоколом в формате аукциона с управляемой последовательностью событий аукциона. Изобретенная система представлена в контексте выбранных аукционных протоколов ценных бумаг фиксированной доходности для справедливого и быстрого проведения торговли с предлагаемыми ценами покупки/продажи.

В центре экономической активности находится операция покупатель-продавец для всех товаров и услуг, производимых и потребляемых в рыночной экономике. Она является фундаментальным механизмом, с помощью которого ресурсы локализуются у производителей, а продукция - у потребителей. Функционирование механизма покупатель-продавец может быть и часто является решающим показателем экономической эффективности и при надлежащем функционировании будет значительно усиливать работу рынка.

История знает много различных подходов, предназначенных для справедливого сведения покупателей с продавцами, основной целью которых являлись разрешенные операции на основе "рыночной" цены товаров или как можно ближе к ней. По определению рыночная цена - это цена (при заданных валютных условиях), по которой полностью развитый рынок, имеющий полный доступ, будет вести сделки по выбранным товарам. Этого можно достичь только при условии разрешения полного доступа к сделке всем потенциальным покупателям и продавцам. Однако сделка покупатель-продавец должна строиться для работы при очень низких ценах - или она будет искажать рыночную стоимость товаров искусственно высокими ценами сделок. Таким образом, как можно видеть, существующие два ключа к эффективным операциям покупатель-продавец - т.е. полный доступ и осведомленность в сочетании с низкими ценами - могут быть и часто являются конфликтующими, требующими компромисса между коммерческой эффективностью и знанием рынка.

Одна популярная и особенно успешная система торговли известна как "открытый аукцион с прямым контактом продавца и покупателя". Она включает процесс, в котором покупатели и продавцы собираются в одном месте и цены для выбранных товаров объявляются этой группе голосом через брокера. Такой подход использовался почти для всех видов товаров, но является особенно успешным там, где отсутствуют официальные места торговли или рынки для выбранных изделий. Он является доминирующим торговым форумом для экзотических товаров, таких как старинные предметы искусства и тому подобное. Несмотря на успешность этой системы сведения заинтересованных к проведению сделки сторон, весь процесс может быть очень дорогостоящим, значительно искажающим рыночную стоимость сделки.

Методы открытых аукционов с прямым контактом продавца и покупателя, модифицированные со временем, также нашли успешное применение во многих торговых сделках, включая покупку и продажу фермерской продукции и живого скота, нефтяные и товарные контракты, фьючерские контракты по множеству изделий и в особенности, применительно к данному изобретению, по ценным бумагам фиксированной доходности. Такие виды торговой активности сосредотачиваются на покупке и продаже в значительной степени обмениваемых товаров, т.е. товаров, которые не имеют заметного отличия от им подобных на рынке. Например, бушель пшеницы для февральской поставки рассматривается для продажи и поставки по цене, не зависящей от его источника. Аналогично, 30-летнее долгосрочное казначейское обязательство, оплачивающее купонную норму в 6,75% и выпущенное в августе 1996 года, является неотличимым от других 30-летних ценных бумаг, имеющих такие же свойства. Таким образом, цена, которую желают заплатить покупатели и с которой согласны продавцы, определяет рыночную стоимость всех 30-летних долгосрочных казначейских обязательств одной и той же даты выпуска, обеспечивая изначально прозрачное применение открытого торгового аукциона с прямым контактом продавца и покупателя.

Ценные бумаги фиксированной доходности, выпущенные правительством США, известны как ценные бумаги США. Обычно эти документы охватывают сроки платежа при выпуске от 13 до 52 недель (векселя казначейства), одного до десяти лет (казначейские билеты) и до 30-ти лет (долгосрочные казначейские обязательства). Векселя казначейства являются чисто дисконтными кредитными обязательствами, не имеющими купонов. Почти все остальные ценные бумаги, имеющие большие сроки ликвидности, являются билетами или облигациями с определенным циклом платежа полугодовых оплат на предъявителя.

Казначейские ценные бумаги имеют характерные свойства, которые делают их особенно полезными для цели данного изобретения и поэтому только они используются в последующих обсуждениях с основным собственником, хотя эти принципы могут применяться для других типов ценных бумаг фиксированной доходности без отхода от концепций изобретения. Одним важным атрибутом казначейских ценных бумаг в контексте данного изобретения является минимальный и однородный риск неплатежа; выпуск бумажных обязательств правительства США устраняет риск неплатежа как определяющего критерия относительной оценки казначейских ценных бумаг по месту рынка, когда они поддерживаются полным доверием и кредитом правительства США.

Новые казначейские ценные бумаги продаются правительством США с аукциона по заранее установленным датам. Аукционные цены казначейских ценных бумаг, имеющих номинальную стоимость с установленной купонной нормой, будут определять эмиссионные доходы ценной бумаги. После аукциона казначейские ценные бумаги поступают на вторичный рынок и обычно обмениваются "вне биржи", т.е. без определенного обмена. По мере инфляционных ожиданий роста цен и изменения условий спроса и предложения, цены на недавно проданные с аукциона казначейские ценные бумаги на вторичном рынке колеблются. Эти новые цены отражаются на конкурирующих предложениях и запрашиваемых ценах общающихся институтов, банков, брокеров и дилеров на вторичном рынке. Например, доход казначейского билета увеличивается, когда его цена на рынке падает, типично отражаясь на совокупном увеличении процентных ставок для ценной бумаги данного срока.

Ценные бумаги, только что проданные с аукциона, обмениваются совместно с ценными бумагами, выпущенными на более ранних аукционах. В этом контексте некоторые ценные бумаги обмениваются чаще, чем другие, и называются "активными"; активные ценные бумаги обычно соответствуют недавно выпущенным в противовес более старым ценным бумагам рынка. Действительно, некоторые более старые ценные бумаги обмениваются нечасто, создавая неликвидный рынок, который может отражаться или не отражаться на текущей рыночно определенной процентной ставке ценной бумаги этого срока оплаты.

Как можно представить из данного выше описания, истинный размер и разнообразие рынка казначейских бумаг подразумевает беспрецедентный уровень искушенности участников рынка при предложении цены покупателями и продавцами, операциях покупки и продажи, связанных с этими ценными бумагами. Истинная сложность этих операций и масштаб торговли, предпринимаемой банками, брокерами, дилерами и институциональными участниками, требует жестко структурированного подхода к торговле.

В прошлом работа брокера на открытых аукционах с прямым контактом продавца и покупателя хорошо обслуживала его клиентов, обеспечивая высокую эффективность выполнения сделок при почти идеальной рыночной оценке. Открытый аукцион с прямым контактом продавца и покупателя, примененный к биржевым операциям с облигациями, осуществлялся брокером, работающим с массой клиентов для создания и управления рынка. Типичные представители клиентов - покупатели и продавцы - в общем помещении (например, в одной комнате) должны общаться друг с другом для выработки согласованной цены и подтверждения сделок. Этот процесс применяется для выражения представителями клиентов разницы между курсами продавца и покупателя ценной бумаги фиксированной доходности при выбранных объемах (т.е. сколько миллионов долларов предлагается за облигации данного срока платежа). Это выражение должно было заключаться в громком выкрике цены, предлагаемой покупателем или продавцом, и координации действий с представителями партнерами в вытягивании дополнительных позиций до тех пор, пока не достигнуто согласие о цене и совершении сделки. Этот процесс "торгового захвата" полагается на объявление только что свершившегося события посредством торговли с выкрикиванием.

В последнее время, процесс торгового захвата выполнялся с помощью входных данных, вводимых клерками в электронные устройства ввода. Клерк, осуществляющий ввод, должен пытаться интерпретировать громкие выкрики большого числа отдельных брокеров, которые одновременно устно передают инструкции своих клиентов. Качество данных для торгового захвата являлось функцией интерпретаторского искусства клерка, осуществляющего ввод, а также объема и неустойчивости конъюнктуры приказов клиентов. Значительным недостатком этого процесса аукционного захвата данных является сложность умения различать торговые инструкции, передаваемые устно в быстрой последовательности и в условиях быстро развивающегося рынка, так чтобы точная последовательность данных могла быть захвачена брокерами и группой клерков, вводящих данные.

Многие преобразования этого процесса ниже будут обсуждаться более подробно. В настоящее время можно сказать, что этот процесс десятилетиями оставался доминирующим механизмом торговли при объемах деловых операций, существовавших при его разработке, в отсутствие подходящих альтернатив. Однако будучи успешным, этот подход не являлся совершенным. Действительно, в последние годы некоторые проблемы открытого аукционного форума с прямым контактом продавца и покупателя усилились из-за значительно возросшего объема торговли, предпринимаемой в настоящее время в области ценных бумаг фиксированной доходности. Не претендуя на всесторонность, следует отметить, что трудности могли происходить по причине вмешательства личных особенностей торговцев в открытый аукционный процесс с прямым контактом продавца и покупателя. Например, представитель с громким хорошо поставленным голосом может фактически властвовать над торговлей и потоком сделок, даже хотя он/она могут представлять лишь меньшую и менее ответственную группу клиентов. Хотя такие агрессивные действия на открытом аукционе с прямым контактом продавца и покупателя могут быть выгодными для этих конкретных клиентов на короткой дистанции, в целом такое влияние на торговлю может и будет искажать цену, не отражая фактических рыночных условий.

В открытом аукционе с прямым контактом продавца и покупателя существуют и другие проблемы, которые снижают эффективность торговли. Скорость, с которой протекает торговля, и устная природа аукционного процесса заключают в себе возможность человеческой ошибки, которая часто переводит многие миллионы вложенных долларов в торги, не связанные с целями клиента. В конце каждого дня торговли брокер производит сверку своих действий, которая может при определенных рыночных условиях свести на нет весь ассоциированный доход данного дня торговли. Кроме того, клиенты могут быстро менять свои указания относительно торговли, основываясь на новой информации, имеющейся на рынке. Изменение позиции клиента или уклонение от ранее финансированных сделок на основании очень краткого уведомления часто трудно осуществить в традиционном процессе открытого аукциона с прямым контактом продавца и покупателя.

В прошлом предпринималось много усилий для подключения компьютеров к поддержке торговли для проведения сбора заявок и ценных бумаг. Действительно, почти вся торговля сегодня использует некоторую компьютерную поддержку: от простой доставки информации до сложных торговых систем, которые автоматизируют операции по выбранным критериям. Однако эти системы недостаточно приспособлены к решению проблем, описанных выше и связанных с торговлей ценными бумагами фиксированной доходности на открытых аукционах с прямым контактом продавца и покупателя. Таково было понимание проблем по некоторым торговым процессам, которое сформировало импульс для настоящего изобретения.

В контексте вышеупомянутого, целью настоящего изобретения является обеспечение системы обработки данных для реализации системы торговли, способной к высокому объему торговой активности.

Следующая цель настоящего изобретения состоит в обеспечении метода обработки данных, поддерживающего сделку и предоставляющего возможность процесса торговли ценными бумагами при ускоренных объемах с минимальными ошибками и ценами.

Следующая цель настоящего изобретения - это обеспечение системы обработки данных для поддержки формализованного торгового протокола, определяющего управление торговлей на рынке спроса и предложения.

Следующей целью настоящего изобретения является обеспечение системы сбора, показа и распределения в реальном времени информации о текущей активности рынка ценных бумаг фиксированной доходности и обработки этой информации также в реальном времени для определения количества приказов брокерам и торговой активности клиентов.

Следующая цель настоящего изобретения - это обеспечение аппаратного обеспечения для выбора способа обработки нескольких типов данных, где данные оцениваются перед использованием, и перевод квалифицированных данных в состояние приказа и торговли ценными бумагами фиксированной доходности.

Следующая цель настоящего изобретения - это обеспечение системы обработки данных, которая предусматривает управляемый доступ команд торговли согласно предварительно установленному торговому критерию.

Следующая цель настоящего изобретения - это обеспечение компьютерной системы, включающей многочисленные автоматизированные рабочие места, связанные линиями высокоскоростной связи для осуществления быстрого распределения и обмена рыночными данными для участвующих клиентов и брокеров.

Следующая цель настоящего изобретения - это обеспечение системы, которая поощряет клиентов, создающих ликвидность, пока застрахованные заявки клиента удовлетворяются организованным и беспристрастным образом.

Следующая цель настоящего изобретения - это обеспечение системной базы данных, связанной с аукционным процессором для сбора, фильтрования и распределения выбранных рыночных данных в почти реальном времени.

Следующая цель настоящего изобретения - это обеспечение компьютерной системы с системой ввода, предназначенной для автоматизированных рабочих мест, которые оборудуются для торговли и могут подгоняться в соответствии со специфическими порядками торговли и требованиями клиента под конкретного брокера на этом рабочем месте.

Следующая цель этого изобретения заключается в обеспечении своевременного контроля заявок.

Следующая цель этого изобретения заключается в обеспечении торговых приспособлений, выполненных по заказу конкретного клиента и позволяющих передать брокеру приказы о выполнении сделки по цене не ниже указанной, непредвиденные приказы, условные сигналы (предупреждения) брокеру, что данный клиент достиг свой торговый предел (например, предел по марже) и тому подобное.

Следующая цель этого изобретения заключается в использовании созданной системы для торговли другими финансовыми продуктами, такими как фьючерсы, индексные фьючерсы, товары, ценные бумаги, другие опционы; в общем любой материальной и нематериальной собственностью, которая может быть предметом покупки/продажи на открытом аукционе с прямым контактом покупателя и продавца.

Вышеприведенные и другие цели настоящего изобретения реализуются в специфической компьютерной системе обработки данных, имеющей управляющую программу с управляемой логикой для организованного управления выбранными торговыми функциональными возможностями. Обработка данных использует множество автоматизированных рабочих мест, связанных с сервером для координированного потока и обработки данных. Связь обеспечивается с помощью имеющейся в наличии сети с адаптерами Ethernet, Token Ring (сеть с маркерным кольцом), Token Bus (сеть с маркерной шиной) или другими конфигурациями LAN (Локальная Компьютерная Сеть) и/или WAN (Глобальная Компьютерная Сеть). Преимущественно система включает специальную клавиатуру, предназначенную для ввода с каждого автоматизированного рабочего места, что облегчает подачу индивидуально программируемых команд с клавиатуры; могут использоваться и другие обычные или специальные клавиатуры, которые часто подстраиваются с помощью программного обеспечения к настоящей системе. Логика центрального процессора предписывает имеющиеся в наличии опционы, а экран дисплея показывает их для каждого автоматизированного рабочего места. Когда поступают сделки, различные протоколы осуществляют распределение управления предложения/спроса и менеджирования торговли. По завершении торгов система модифицирует привязанную базу данных, вводя в нее данные о новых сделках.

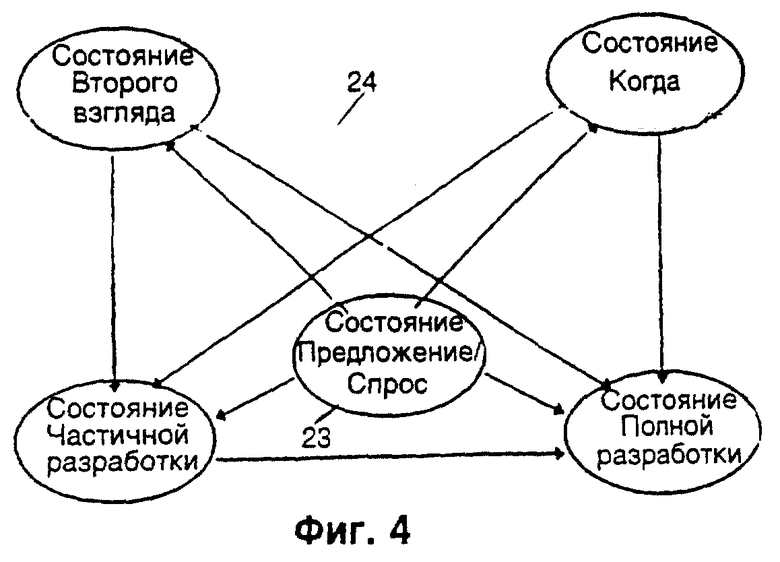

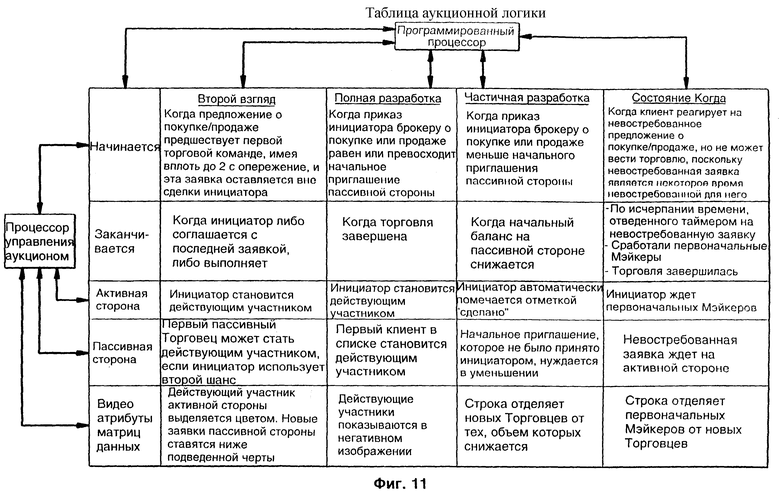

В соответствии с изменяемыми аспектами настоящего изобретения управляемая логика обеспечивает конкретную последовательность состояний торговли для каждого участника. Имеется пять различных состояний:

(i) Состояние Полной Разработки (Workup State).

(ii) Состояние Предложение/Спрос (Bid/Offer State).

(iii) Состояние Второго Взгляда (Second Look State).

(iv) Состояние Когда (When State).

(v) Состояние Частичной Разработки (Workdown State).

Когда заключаются различные сделки, торговые станции и их взаимодействия существуют в одном из этих пяти состояний. "Состояние" автоматизированного рабочего места будет определять опционы, имеющиеся в наличии для данного торговца, и таким образом предоставлять возможность управления потоком торгов с помощью способа, эффективного в отношении цены и свободного от ошибок. Когда все участники осуществляют торговлю на аналогично сконфигурированных автоматизированных рабочих местах, протоколы являются универсальными для всех торговцев, предотвращая тем самым инициативное управление сделками при отсутствии действительного вложения капитала.

Вышеуказанные особенности настоящего изобретения можно более полно оценить с помощью специальных иллюстрирующих примеров, представленных ниже вместе с описывающим их набором чертежей.

Краткое описание чертежей

Фиг.1 - это блок-схема системы, описывающая наиболее значительные компоненты аппаратурного обеспечения настоящего изобретения.

Фиг.2 – это блок-схема, описывающая передачу информации, связанной с торговлей.

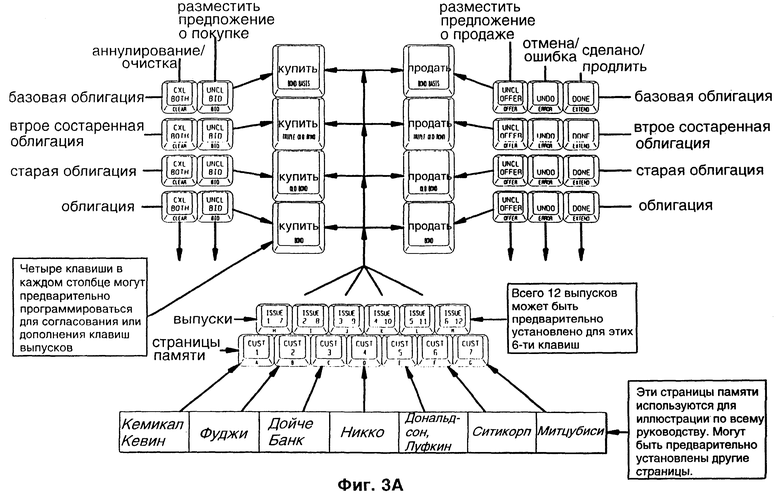

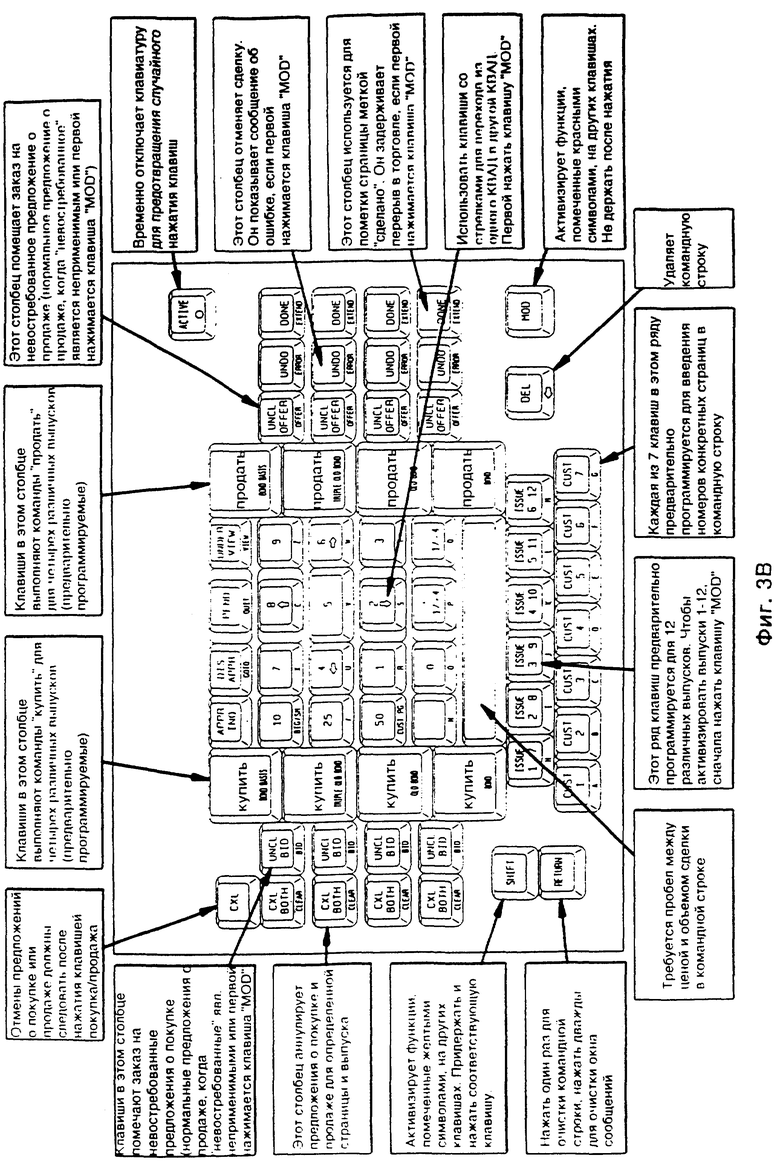

Фиг.3А и фиг.3В описывают характерные особенности специальной клавиатуры.

Фиг.4 - это блок-схема различных состояний системы и взаимных переходов между ними.

Фиг.5 - это логическая блок-схема ввода торговых данных.

Фиг.6 - это логическая блок-схема для Состояния Предложение/Спрос.

Фиг.7 - это логическая блок-схема для Состояния Когда.

Фиг.8 - это логическая блок-схема для Состояния Полной Разработки.

Фиг.9 - это логическая блок-схема для Состояния Второго Взгляда.

Фиг.10 - это логическая блок-схема для Состояния Частичной Разработки.

Фиг.11 - это итоговая таблица торговой логики.

В кратком обзоре настоящее изобретение обращено к системе обработки данных для выполнения сложных правил торговли при поддержке выбранных сделок. Первый аспект изобретения имеет отношение к конкретному расположению аппаратурного обеспечения, которое предусматривает специально приспособленную платформу процессора, усиливающую и поддерживающую торговлю. Это аппаратурное обеспечение включает множество спроектированных по заказу автоматизированных рабочих мест, связанных между собой для общения. Каждое автоматизированное рабочее место связывается с центральным сервером, который руководит процессами торговли в соответствии с программно-управляемой логикой. Автоматизированное рабочее место включает дисплей для визуализации подробностей торговой активности. Специальная, изготовленная по заказу клавиатура, позволяет брокеру более эффективно вводить данные/позиции.

Второй аспект изобретения - это организованная логика для управления динамикой системы. Алгоритм этой логики хранится в памяти системы и обеспечивает последовательность протоколов и правил, которые распределяют приоритет торговли, а система реагирует на оперативные команды, вводимые брокерами с автоматизированных рабочих мест. Логика системы является ответственной на двух уровнях. Первый уровень является важным в отношении руководящих принципов и поэтому исполнение привязывается непосредственно туда. На втором уровне логика системы должна быть известна всем клиентам и торговцам в виде правил, диктующих доступ на рынок и ответную реакцию - чтобы исключить любой беспорядок и поставить всех участников в равные, насколько это возможно, условия. Фундаментальная основа настоящей системы заключается в том, чтобы обеспечить справедливый и полный доступ к процессу торговли всем зарегистрированным участникам.

Чтобы лучше оценить детали настоящего изобретения, предлагается обзор используемой здесь терминологии. Для наглядности, приведенные примеры имеют отношение к документам фиксированной доходности и торговле этими документами в больших объемах - с объемом конкретной сделки, указываемым в долларах (например, $25 миллионов в 10-ти летних казначейских ценных бумагах).

Здесь используются следующие термины и их определения:

Цена, предложенная покупателем (Bid) - количество долларов, предложенных для покупки ценной бумаги - выпуска.

Цена, предложенная продавцом (Offer) - количество долларов, предложенных за продажу ценной бумаги - выпуска.

Спрэд (Spread) - разница между наилучшей ценой(ами) покупателей и продавцов на рынке.

Выпуск (Issue) - общий класс казначейских ценных бумаг с фиксированной процентной ставкой.

Поимка котировки (Hit) - акцептирование текущей цены покупателя.

Подъем конъюнктуры (Lift) - акцептирование текущей цены продавца.

Объем (Size) - объем конкретного предложения покупателя/продавца в долларах.

Мэйкеры (Makers) - клиенты (покупатели или продавцы) с текущими предложениями цены, создающие рынок.

Невостребованные заявки (Uncleared Entry) - текущие предложения цены покупателей/ продавцов, на которые нет интереса с противоположной стороны, т.е. которые не были подняты или пойманы их котировки.

Торговцы (Traders) - все клиенты, вовлеченные в сделки после инициирования торговли (в качестве покупателя или продавца).

Торговля (Trade) - последовательность сделок по одной цене, инициированная с помощью поимки котировки или подъема конъюнктуры и продолжающаяся до истечения времени или завершения.

Инициатор (Aggressor) - клиент, который инициирует торговлю.

Активная сторона (Active Side) - группа торговцев, находящаяся на той же стороне рынка, что и Инициатор.

Пассивная сторона (Passive Side) - группа торговцев, находящаяся на противоположной от Инициатора стороне рынка.

В общем контексте системы ее функционирование основывается на регулярном срабатывании нескольких функций, для выполнения которых предпочтение отдается специально спроектированной клавиатуре. Как правило, процесс начинается, когда клиенты контактируют с брокерами и размещают заявки с предложением цен покупки и продажи для определенного класса документов. Эти различные позиции специальными способами показываются на терминале компьютера, чтобы отразить приоритет и т.д. Клиент может установить торговый приоритет, поместив предложение о покупке или продаже на выбранной цене и объеме; предложения покупателей по одной и той же цене показываются на экране в порядке времени поступления в систему (так же поступают с предложениями цен от продавцов). Таким образом создается "очередь" из предложений о покупке и продаже, упорядоченных по времени поступления при одинаковой цене. Эта очередь показывается на экране автоматизированного рабочего места брокера. Обычно существует небольшая разница между ценой, предлагаемой покупателем и продавцом - так называемый "спрэд". Если разницы нет, то такая ситуация известна как "запертый" рынок, на котором сделки затруднены.

Важно, что предложения цены покупателем или продавцом после их размещения являются обязательствами, предусматривающими финансовую ответственность за выполнение операций; предложение покупателя может быть "поймано на котировку", а предложение продавца "поднято" клиентом, желающим вести торговлю этим документом при установленной цене.

Для управления торговлей со многими участвующими клиентами устанавливается некоторый уровень иерархии. Клиент, который ловит котировку на предложении покупателя или поднимает цену продавца, переводится на более высокий иерархический уровень, известный как "инициатор". Действуя с позиции предложения цены покупателя или продавца, инициатор определяет (и таким образом устанавливает) активную сторону торговли. Например, если клиент поймал котировку на предложении покупателя, то продажа становится активной стороной торговли, а покупка становится пассивной. Однако, если клиент поднимает предложение продавца, то активной стороной является покупка. Это положение является практически важным, так как согласно конвенции активная сторона оплачивает комиссионные за застрахованные сделки. Такое размещение комиссионных исходит из предпосылки, что активные клиенты пользуются преимуществами ликвидности, в то время как пассивная сторона поставляет ликвидность рынку.

Для управляемого выполнения вышеописанное различие активной и пассивной сторон торговли является важным и имеет большее значение при обработке сделок, чем разные стороны сделки, т.е. предложение цены от покупателя и продавца.

Сосредотачиваясь далее на терминологии, применяемой для описания логики системы, отметим, что "торговля" рассматривается как последовательность событий торговли, инициируемых начальной поимкой котировки или подъема цены, которая определяет инициатора и продолжает все такие сделки до тех пор, пока торговля "не свершится". В процессе торговли сторона-инициатор остается активной, и все сделки происходят по цене установленной первоначально пойманной котировки или подъема, невзирая на число последующих сделок. Чтобы правильно проследить активность сделок, торговля порождает (виртуальную и/или реальную) единую торговую регистрацию с ассоциированным номером для ссылки, желательно, показываемым на экране, и может дополнительно порождать несколько торговых регистраций, каждая из которых отражает общий объем сделки на клиента и на торгующую сторону.

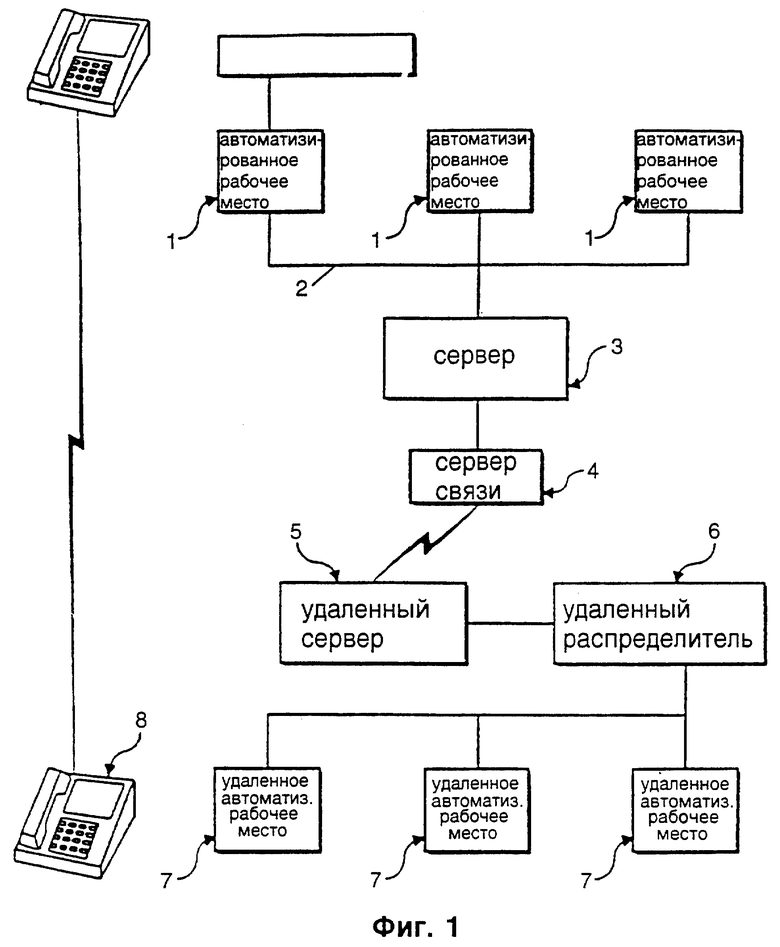

В силу вышеупомянутого, сначала внимание уделяется фиг.1, блок-схеме, описывающей различные компоненты аппаратурного обеспечения, обнаруженные в действующем воплощении настоящего изобретения. В этом контексте обеспечивается множество автоматизированных рабочих мест 1, каждое из которых индивидуально связано с центральным сервером посредством линий сети 2. Сервер 3 может управляться при помощи программного обеспечения для управления взаимодействием отдельных автоматизированных рабочих мест 1 в соответствии с принуждениями системы.

Система может быть связана с брокерами и клиентами на удаленных рабочих местах (что отражено на фиг.1). Доступ к торговой активности выполняется сервером связи 4 и удаленным сервером 5 к удаленному распределителю 6 и удаленным автоматизированным рабочим местам 7. В качестве дополнительных линий связи используется обычная телефонная линия 8. Кроме того, вышеприведенная платформа включает 32-битовую операционную систему для управления многозадачной средой в компьютерной сети. Настоящее изобретение успешно реализовано с помощью операционной системы OS/2®; однако могут использоваться и другие операционные системы. Проектирование автоматизированного рабочего места может выбираться исходя из процессора Pentium®, основанного на PCs, SPARC Station® (использующего UNIX®) или систем на основе других микропроцессоров.

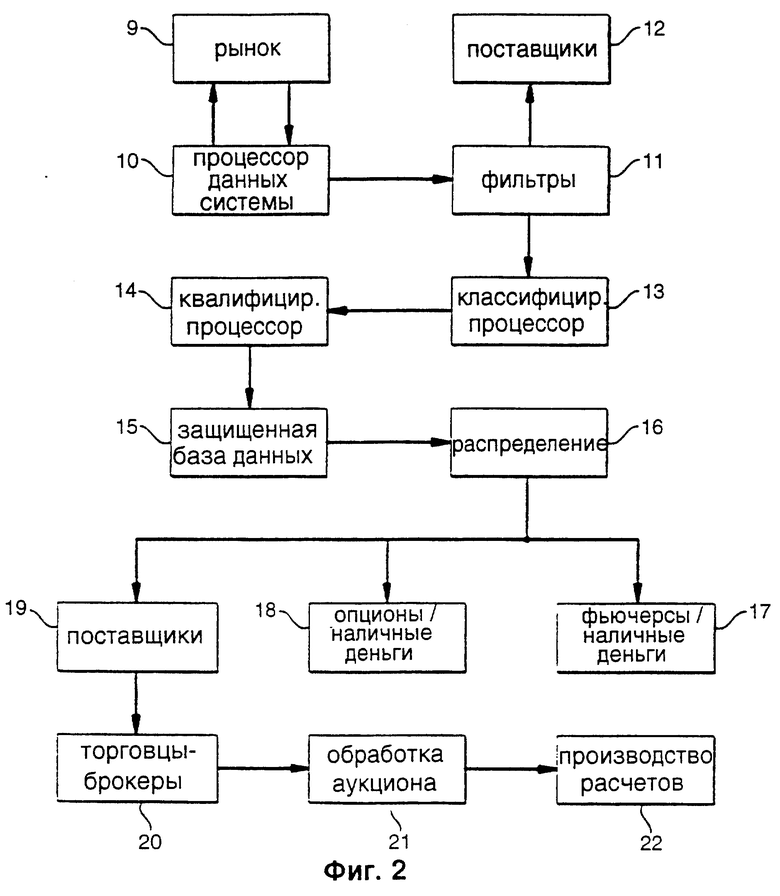

Общие информационные пути настоящего изобретения представлены в виде блок-схемы на фиг.2. Эта информация о рынке заимствована из аукционного процесса и является крайне ценным источником данных для взаимосвязанных рынков (фьючерсы и опционы, или наличные деньги в зависимости от обстоятельств). Начиная с блока 9, данные о рынке собираются в интерактивном режиме со множества терминалов, управляемых брокерами в соответствующем секторе рынка облигаций. Между брокерами, изображенными в блоке 9, и собственником системы - блок 10, происходит постоянный обмен информацией, т.е. предложения цен покупателями и продавцами и сделки совершаются в реальном времени. Эта информация собирается собственником системы и вводится в процессорную базу данных.

Затем интерактивные данные о рынке передаются к фильтру данных и модулю преобразователя - блок 11, функция которого - вносить ясность и соединять постоянно прибывающие рыночные данные для использования, например, накопителями данных - блок 12. Один из аспектов работы модуля преобразователя будет заключаться в преобразовании интерактивной торговой информации в цифровую форму для ее передачи на классифицирующий процессор - блок 13. Работа классифицирующего процессора направлена на создание набора данных в правильном формате, пригодном для дальнейшего использования. Эта работа включает генерацию координированного массива данных в матричном формате.

Затем надлежащим образом сформатированные интерактивные рыночные данные передаются на квалифицирующий процессор - блок 14 для определения выбора требуемой команды реального времени. Затем эта информация загружается в защищенную базу данных - блок 15, и после передается к распределяющему процессору - блок 16.

Результаты вышеуказанной работы будут в реальном времени распределяться между брокерскими рабочими местами для выполнения решения и выбранного распределения внутри инвестиционного сообщества ценных бумаг фиксированной доходности. В контексте настоящего изобретения, этими данными обеспечиваются три сектора данного сообщества. В блоках 17 и 18 собственники системы, вовлеченные в автоматизированную обработку опционов и фьючерсов, обеспечиваются данными о ценных бумагах для квалификации и оценки конкретных позиций опционов и фьючерсов в соответствии с торговлей опционами и фьючерскими контрактами по отдельным ценным бумагам. Аналогично данные о ценных бумагах доставляются к собственникам системы, имеющим отношение к опционам и фьючерским контрактам, чтобы разрешить надлежащие сделки при торговле опционами и фьючерскими контрактами, основанные на индивидуальных данных о ценных бумагах.

Третий канал распределения данных о ценных бумагах - это накопители данных и поставщики в блоке 19. За этим следует постоянное распределение данных о ценных бумагах торговцам и брокерам внутри инвестиционного сообщества - блок 20, поддержка автоматизированной торговли - блок 21 и, наконец, подключение операторов производства расчетов для выполнения функций декларирования и информирования, связанных с такой торговлей - блок 22.

Торговая активность является быстро текущей и быстро меняющейся. Поэтому эффективные системы ввода являются важными компонентами для совершения сложных опционов и использования высоко специализированных клавиатур, позволяющих обеспечить такие уровни эффективности в настоящем контексте. В связи с этим, отдельным аспектом настоящего изобретения является уникальная специальная клавиатура, показанная на фиг.3А и фиг.3В.

Во время обработки достигаются различные "состояния", зависящие от типа входных данных, полученных системой. Ведущее состояние "Предложение/Спрос" отражает открытое состояние рынка. В этом состоянии клиенты называются "мэйкерами" и "контра-мэйкерами"; во время всех остальных состояний клиенты рассматриваются в качестве "торговцев" и "контра-торговцев". Согласно этой нотации торговцы и мэйкеры - это те клиенты, которые подают торговую команду, тогда как контра-мэйкеры и контра-торговцы - это те клиенты, которые получают торговую команду. Некоторые участники в состоянии Полной Разработки, например, первый покупатель и/или продавец, известны как "текущие работники" и наделяются властью задерживать торговлю под контролем системы на заранее определенный промежуток времени. Важный характер различий клиентов на разных стадиях проведения торговли показывается брокеру на экране дисплея с помощью выделения текста цветом или другим подобным атрибутом.

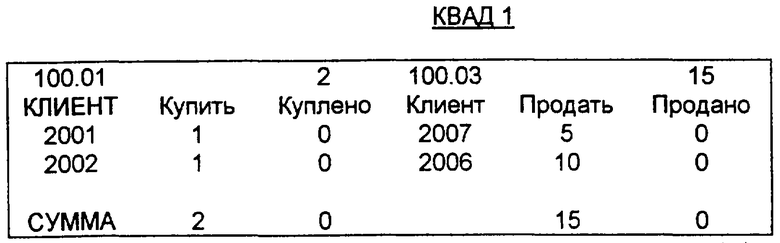

Взаимосвязь этих пяти "состояний" системы показана на фиг. 4. Первоначальная торговля всегда основывается на Состоянии Предложение/Спрос 23, с последующим процессом 24, оценивающим входные данные системы для изменения текущего состояния. Когда вводятся входные данные, инициируется изменение состояния и обработка переключается на парадигмы, связанные с (i) Когда, (ii) Полной Разработкой, (iii) Частичной Разработкой и (iv) Вторым Взглядом. С началом каждого нового состояния сдвигаются протоколы и применяются новые правила торговли. Информация относительно прогресса торговли и ее участников подается на каждое автоматизированное рабочее место в форме, специально ориентированной для дисплейного показа. В частности, система предоставляет экран дисплея в форме торгового квадранта или "квад", где показываются ключевые торговые показатели. Пример КВАД показан ниже:

В вышеприведенном КВАД текущее предложение цены покупателя показано рядом и над обозначением КЛИЕНТ, отражая курс покупателя "100,01"; текущий курс продавца, показанный в продолжении этой же строки, установлен на "100,03", указывая величину спрэда в 0,02. Когда торговля, инициируемая поимкой котировки или подъемом, развивается из Состояния Предложение/Спрос, внимание брокера привлекает условное приглашение, показывающее общий объем, который предложен покупателями и продавцами и может быть исполнен участвующими клиентами. Это число показывается на пересечении строки Сумма и столбцов Предложение/Спрос. Эта сумма затем уточняется в КВАД в соответствующих строках отдельных клиентов.

Над заголовками КУПЛЕНО (Bot) и ПРОДАНО (Sold) в КВАД1 второй счетчик суммы дает брокеру число участвующих Мэйкеров. В Состоянии Предложение/Спрос эта сумма является такой же, как в условном приглашении, т.к. отсутствует исполнение сделок. Это положение изменяется после первой сделки, когда создается "список торговцев" - и условное приглашение отслеживает сумму торговцев, тогда как сумма Мэйкеров продолжает отслеживать значение, оставшееся в списке Мэйкеров.

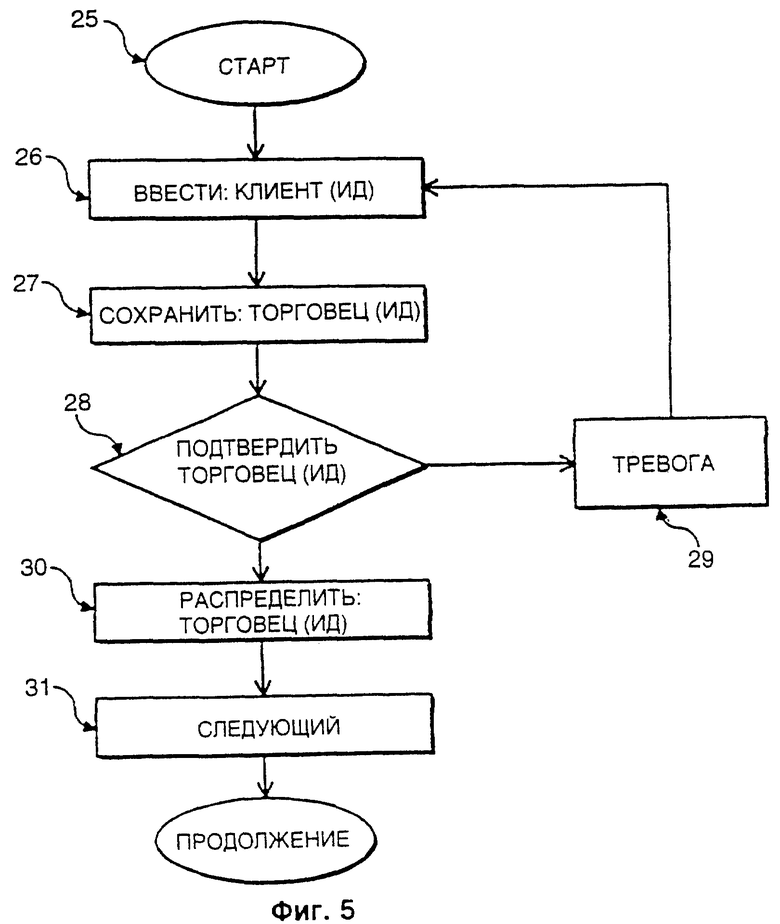

Данные, выбранные для показа в КВАД, обрабатываются в соответствии с описанной логикой (см. фиг.5). Система, начиная работу в блоке 25, вводит новое значение КЛИЕНТ(ИД) - блок 26, например, "2001" и сохраняет его в активной памяти с ассоциированными торговыми данными/командой ТРД(ИД) - блок 27. Торговая команда подтверждается на системном уровне 28, т.е. отвергая ошибки системы посредством Тревоги в блоке 29. После подтверждения новые данные/команда ТРД(ИД) распределяются к буферам экранов - блок 30. Это повторяется при каждом новом поступлении - блок 31.

Теперь обсуждение концентрируется на Состоянии Предложение/Спрос, в котором мэйкеры рынка вводят в систему различные предложения цены как покупатели и продавцы, ожидая их выполнения, когда рынок разовьется. Эти текущие вложения могут быть приняты посредством поимки котировки или подъема мэйкерами, показывающими это желание, или третьей стороной без показа своей позиции до поимки котировки (или подъема). Когда сделаны новые предложения цены покупателями и продавцами, сопутствующая им цена немедленно определяет положение заявителей, упорядоченное по времени в очереди с данной ценой. Поэтому, когда рынок ужесточается в сторону более выгодных предложений покупателей и продавцов (уменьшения величины спрэда), эти новые позиции движутся к вершине очереди.

Кроме цены, предложения покупателей и продавцов включают компоненту объема, показывающую долларовый объем текущего предложения покупателя (или продавца). Чтобы увеличить объем предложения клиента о покупке или продаже, делается новая заявка и помещается в очередь отдельно, т.к. система не дает приращение этой компоненте объема, если она не является смежной с уже существующей в очереди. Таким образом, когда предложения о покупке и продаже вводятся во время этого состояния, они показываются брокерам в отношении их соответствующего объема с итоговым подсчетом предложения (т.е. совокупного объема), показываемого в вышеупомянутом условном приглашении. По существу условное приглашение служит в качестве главного побудительного мотива для сделки благодаря тому, что оно является мерой очевидной рыночной способности при данной цене. Предложение покупной или продажной цены обычно вводится как "невостребованное" во время Состояния Предложение/Спрос, указывая, что предложение цены покупателем или продавцом имеется в наличии только для текущих участников рынка, т.е. тех, которые внесены в список текущих вложений (покупок/продаж). Поэтому невостребованные предложения видны на экранах только этих участников в течение установленного системой интервала времени - и только эти клиенты с текущим участием могут поднимать или ловить котировку для этих невостребованных заявок. По истечении этого предварительно установленного интервала (отслеживаемого с помощью внутренних системных часов) нерасчищенные предложения - если они еще остались - становятся доступными не только текущим участникам. Существует деловая целесообразность для такой договоренности. Позволяя клиентам с активными предложениями о покупке или продаже первыми рассмотреть новую заявку, система награждает этих клиентов, показывая рынок на их стороне. Таким образом, в исходном положении клиенты, предлагающие цену, приглашаются на роль Инициаторов, а предварительно заданный системой интервал обеспечивает им время для принятия своего решения, препятствуя новым покупателям и продавцам вход на рынок в течение этого интервала времени.

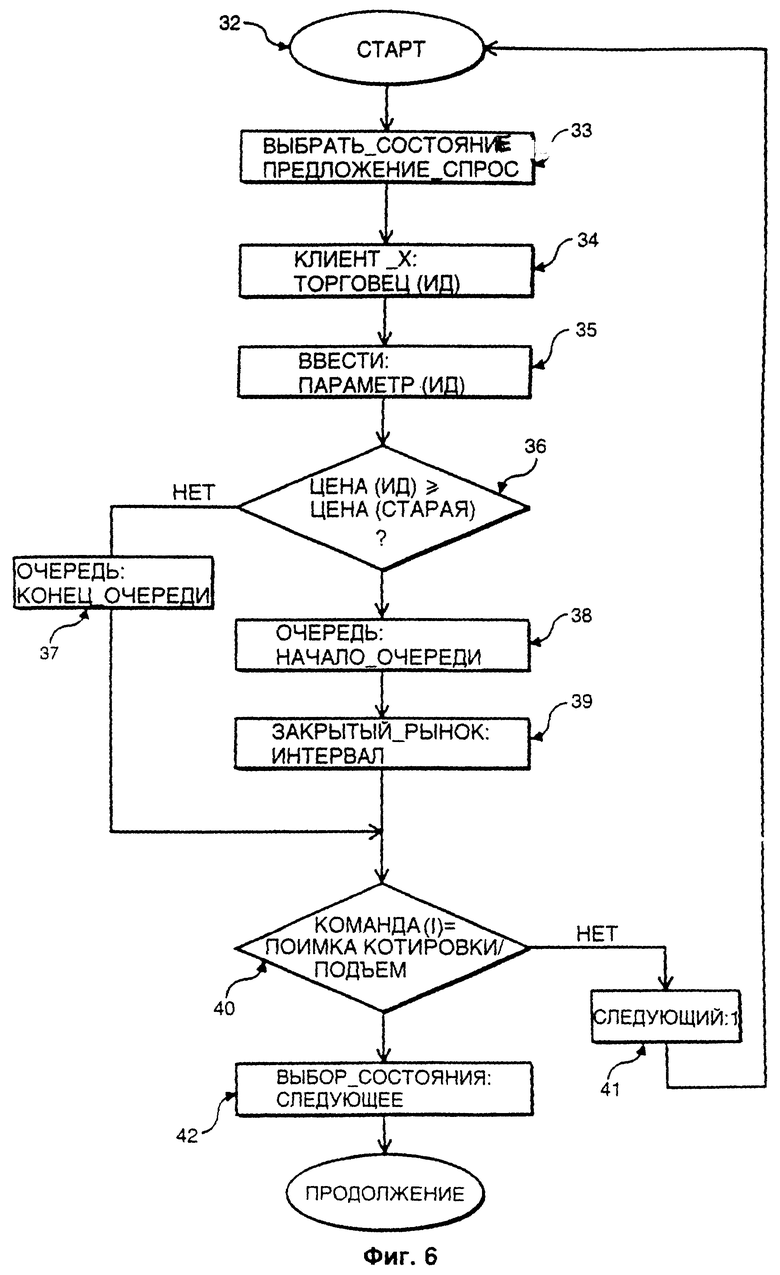

Логика системы, связанная с Состоянием Предложение/Спрос, описывается в логической блок-схеме на фиг.6. Концептуально алгоритм начинает работу в блоке 32 со вводом данных/команд в блоке 33. Селектор Состояний квалифицирует это Состояние как Предложение/Спрос - блок 33. В блоке 34 из новой заявки берется значение КЛИЕНТ_Х и вводятся все взаимосвязанные данные, передаваемые в строке параметров - блок 35. Продолжая этот логический путь, проверка 36 сравнивает любое назначение цены покупки или продажи, связанное со значением ТОРГОВЕЦ(ИД), с текущими к этому моменту времени предложениями клиентов, чтобы выяснить, улучшает ли новая заявка текущее назначение цены; если оно ее не улучшает, то логика алгоритма передает управление к блоку 37, и эта новая заявка ставится в конец очереди (Конец Очереди). Однако, если новая цена ЦЕНА(ИД) лучше, чем старая ЦЕНА(СТАРАЯ), то алгоритм ставит новое значение КЛИЕНТ_Х на первое место в очереди - блок 38; кроме того, рынок запирается, позволяя только текущим мэйкерам (отображенным на дисплее) реагировать на новое назначение цены в течение ранее установленного интервала времени - блок 39.

При проверке 40 система выясняет наличие новой поимки котировки или подъема; если они отсутствуют, то алгоритм переходит к новой заявке - блок 41. Реакция на Проверку 40 переключает обработку на следующее состояние - блок 42.

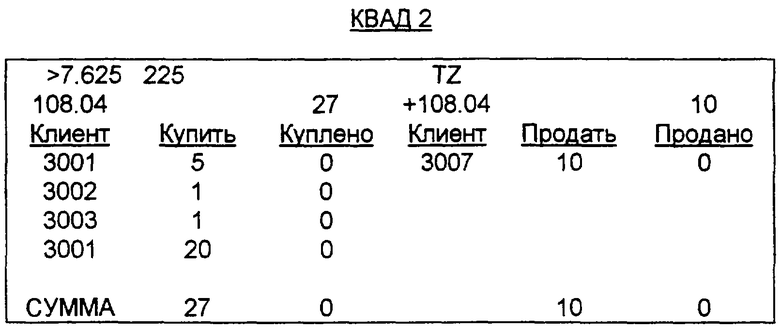

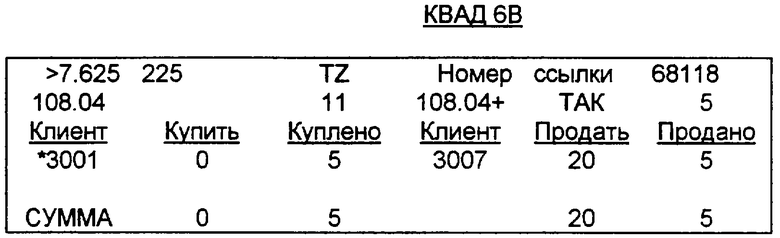

Изображение экрана будет меняться в соответствии с различными заявками в процессе предложения цены. В КВАД2 клиенты 3001-3003 со стороны покупателя отражают рынок в 27 миллионов; смотреть условное приглашение: 27. Оно включает первое предложение о покупке, сделанное клиентом ("КЛИЕНТ") 3001 в сумме 5 миллионов, за которым немного позднее последовало второе предложение о покупке на сумму 20 миллионов. В этом примере КЛИЕНТ 3007 (это могло быть участие банка или другого учреждения) встретился с ситуацией нерасчищенного предложения о продаже на сумму 10 миллионов (обозначенного звездочкой, указывающей на нерасчищенное предложение о продаже); эти же 10 миллионов показаны в строке условного приглашения со стороны продажи. По существу управляющая логика дает первоначальным мэйкерам право первого рассмотрения нового предложения клиента 3007 о продаже. По истечении установленного интервала рынок снова открывается.

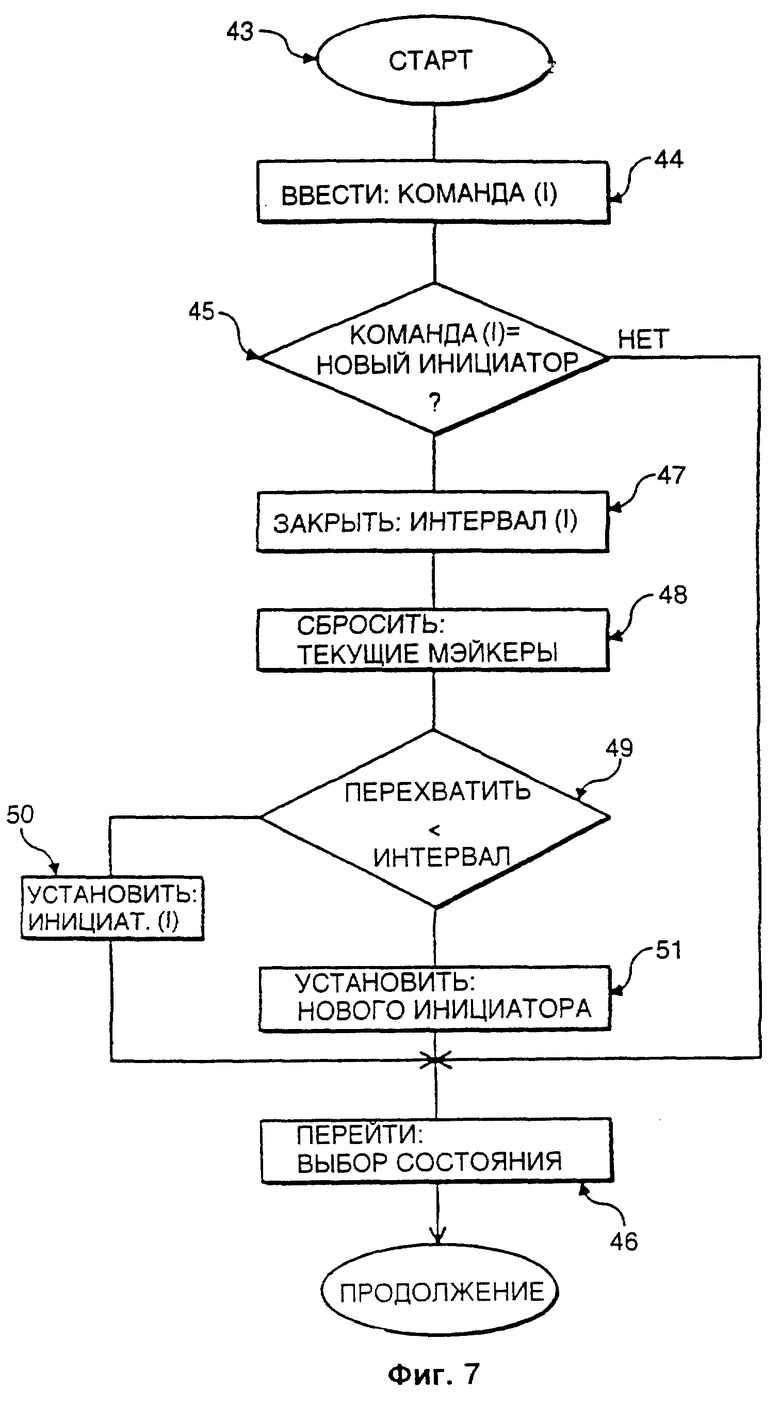

Состояние Когда инициируется торговой командой по нерасчищенному предложению о покупке или продаже, подаваемой Инициатором, который не является одним из первоначальных мэйкеров. Однако средства управления системы не позволят этой торговой команде нового Инициатора быть немедленно выполненной. В соответствии с логикой системы торговый процессор создает временной интервал или задержку и таким образом обеспечивает первоначальному мэйкеру(ам) время, чтобы оценить эту новую ситуацию, созданную Инициатором, разрешая пассивной стороне реакцию на это невостребованное предложение.

В частности, как указано выше, невостребованное состояние существует в течение определенного временного интервала, управляемого с помощью таймера компьютера. Только в течение этого интервала может быть введено Состояние Когда, которое может затем продолжаться, пока оно не разрешится либо действиями первоначальных Мэйкеров с пассивной стороны, либо завершением по вышеуказанному таймеру согласно системному алгоритму.

Во время обработки Состояния Когда система показывает первоначальных Мэйкеров, существующих с нерасчищенными предложениями о покупке или продаже до появления нового Инициатора, и нового Торговца(ев), вошедшего посредством команд поимки котировки или подъема в отношении текущего невостребованного предложения о покупке или продаже; эти Мэйкеры и Торговцы являются отчетливо разделенными на экране. (Смотреть КВАД 3В ниже). Важно, что этим первоначальным Мэйкерам дается возможность торговать с этого нового пункта цены, установленного Инициатором; каждый из многочисленных мэйкеров из первоначального списка будет иметь доступ для принятия новой цены в порядке их приоритета в очереди. Система будет делать приращение по каждому Мэйкеру; если кто-то отдаст приказ о покупке/продаже по своему объему, то он становится Инициатором. Если это случается, то алгоритм покидает Состояние Когда и может пойти либо в Состояние Полной Разработки, либо в Состояние Частичной Разработки в зависимости от того, соглашается ли новый Инициатор со всем объемом, указанным в условном приглашении.

После того, как Состояние Когда инициировано, торговые заявки с пассивной стороны не разрешаются, и клиентам заблокировано вхождение на активную сторону, если они представляют единственный ввод с пассивной ранее стороны. Заявки на невостребованную (активную) сторону будут приходить от новых торговцев, сохранившихся старых торговцев или первоначальных мэйкеров, которые ведут систему назад к Состоянию Предложение/Спрос предшествующей торговли. Если, например, торговля имеет 10 предложенных заявок и 5 являются "поднятыми", то в Состоянии Когда торговец может аннулировать сумму, которая еще не вложена.

Однако, если второй интервал по таймеру истекает без какого-либо пересечения интересов первоначальных Мэйкеров, то заявки, имеющиеся в состоянии Когда (одна или несколько), будут автоматически участвовать в торговле, тогда как первоначальные Мэйкеры в этой торговле принимать участие не будут. В течение этого интервала для Мэйкеров на экране мигает сообщение WTAK, показывая взятие невостребованного предложения о продаже; сообщение WHIT будет мигать на экране при поимке котировки невостребованного предложения о покупке. В течение этого интервала времени все объемы заявок для текущих Мэйкеров обнуляются и больше не показываются в условном приглашении.

Обработка Состояния Когда, представленного на фиг.7, начинает работу в блоке 43 и инициируется командой КОМАНДА (1) - блок 44. Проверка 45 подтверждает, что новая торговая команда (поймать котировку или поднять) поступает от нового Инициатора; если это не так, то алгоритм переходит к блоку 46 и обрабатывает либо Состояние Полной Разработки, либо Состояние Частичной Разработки.

Однако положительный ответ на Проверку 45 передает управление к блоку 47, в котором рынок закрывается на предварительно установленный интервал времени. В блоке 48 данные для все текущих к настоящему времени мэйкеров обнуляются. В проверке 49 система определяет, преграждают ли эти мэйкеры путь Инициатору до того, как исчерпается установленный интервал времени. Если да, то преграждающий путь мэйкер становится Инициатором - блок 50, с полным контролем над последующей последовательностью событий торговли. Если нет, то устанавливается новый Инициатор - блок 51, и алгоритм переходит к следующему Состоянию - блок 46.

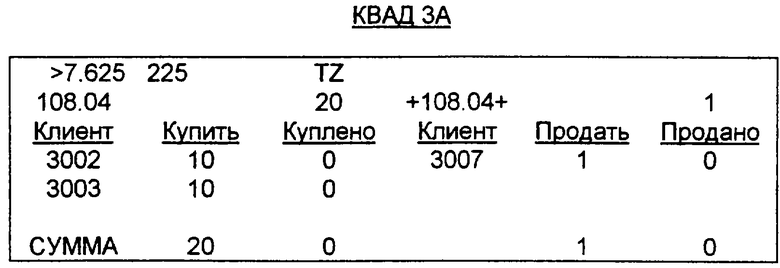

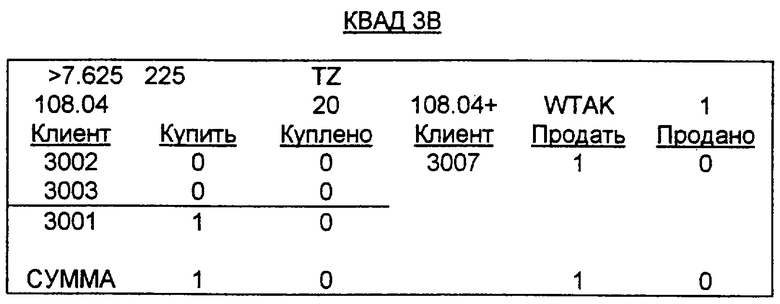

Следующая ниже последовательность экранных изображений отражает вышеупомянутую логику системы. В КВАД 3А (ниже) Состояние Предложение/Спрос имеет двух клиентов 3002 и 3003, каждый из которых показал предложение о покупке на сумму 10 миллионов; клиент 3007 только что выставил нерасчищенное предложение о продаже на 1 миллион. Клиент 3001 желает поднять новое предложение клиента 3007 о продаже, но не может сделать это автоматически. В КВАД 3В (ниже) клиент 3001 пытается поднять предложение клиента 3007, принуждая систему перейти в Состояние Когда, и создает нерасчищенный список для активной стороны (здесь предложение о покупке). Однако предварительные объемы первых двух покупателей обнуляются, чтобы эти предложения о покупке не могли быть навязаны в этой новой точке цены. В этом примере таймер второго интервала обеспечивает обоим первоначальным Мэйкерам приоритет над клиентом 3001; с клиентом 3002, сохраняющим общий приоритет благодаря его месту в очереди.

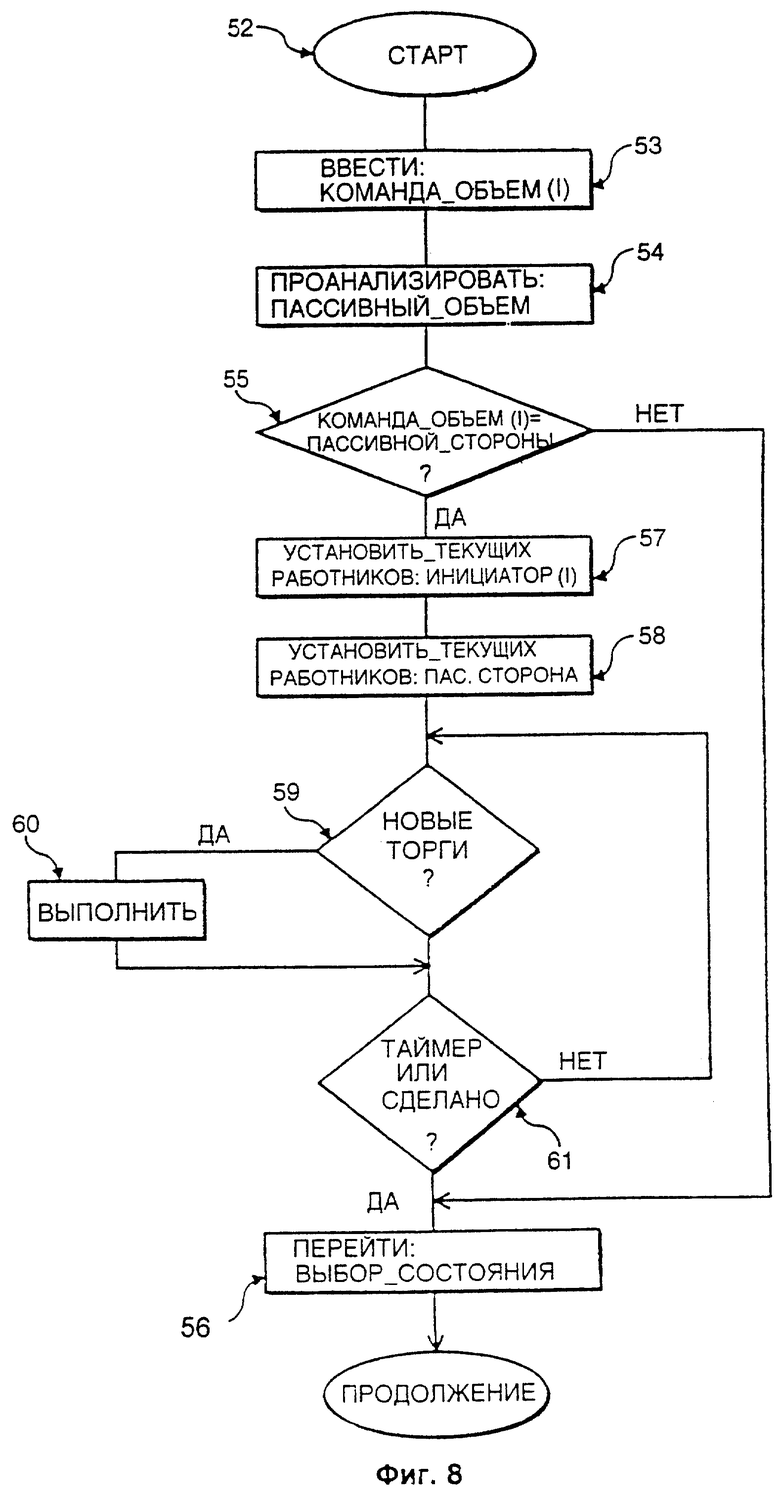

В соответствии с настоящим изобретением сделки, формирующие торговлю, имеют место во время одного из двух торговых состояний, известных как Состояние Полной Разработки и Состояние Частичной Разработки. Состояние Полной Разработки происходит соответственно командам Инициатора о поимках котировки или подъема, принимающих весь портфель ценных бумаг, показанный пассивной стороной; как только Состояние Полной Разработки установлено, оно дает эксклюзивные права для торговли первоначальному торговцу, которого система признает в качестве действующего участника. На экране действующие участники выделяются определенным образом цветом, известным другим участникам. Действующие участники управляют торговлей и могут представить на рассмотрение своим контра-торговцам дополнительный объем сделки; это исключено для внешних клиентов. Действующие участники на активной стороне будут включать Инициатора и возможно других торговцев, стоящих ниже Инициатора, со сделками, которые перемещают торговлю в "Состояние Полной Разработки" путем заполнения остатка объема, который требует введения "Состояния Частичной Разработки". Для пассивной стороны Инициатор, который соглашается со всем объемом сделки, ограничивает статус действующего участника для самого себя и своих коллег.

Статус действующего участника утрачивается после ввода команды брокера "сделано" или по исчерпанию неактивного интервала в торговле. Опять этот интервал является предварительно установленным параметром системы, инициируемым посредством системной логики. При отсутствии такого окончания действующие участники могут торговать практически неограниченно, пока они продолжают реагировать на соответствующие предложения объема.

Алгоритм Состояния Полной Разработки, показанный на фиг.8, начинает работу в блоке 52 и привязан, главным образом, к объему и данным нового приказа. Объемы предложений Инициатора и пассивной стороны вводятся до ввода торговли - блоки 53 и 54, соответственно. В Проверке 55 система определяет, принял ли Инициатор все предложение рынка о продаже за время торговли; если ответ на проверку 55 отрицательный, то алгоритм переходит к блоку 56 и в конечном итоге к Состоянию Частичной Разработки (фиг.9).

Положительный ответ на Проверку 55 переводит алгоритм к блокам 57 и 58, в которых назначаются действующие участники и вводятся новые сделки. Система тестирует новые сделки - Проверка 59, и обрабатывает их соответственно - блок 60. Это продолжается, пока не сработают действующие участники или исчерпается время по таймеру - блок 61.

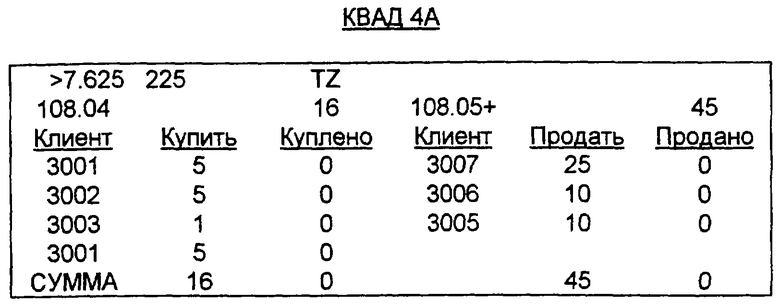

Вышеописанная логика лучше понятна в контексте конкретного примера. Ниже в КВАД 4А представлено типичное изображение исходных предложений о покупке и продаже.

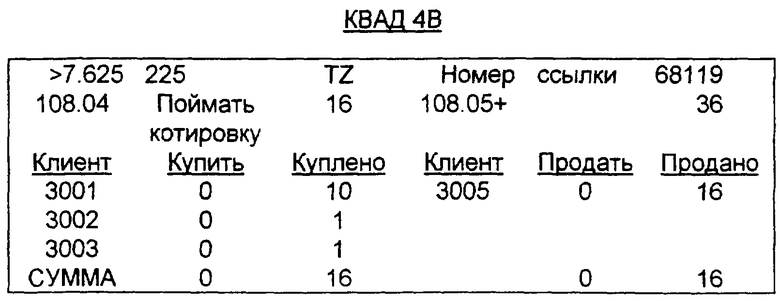

Предположим, что предложение о покупке поймано клиентом 3005, продающим весь предлагаемый объем ($16 миллионов) пассивной стороне. Это делает клиента 3005 Инициатором, а контра-торговцев (КЛИЕНТЫ 3001, 30002 и 3003) - действующими участниками. Этим действием установлено Состояние Полной Разработки, поскольку Инициатор согласился на весь первоначальный объем, предложенный пассивной стороной (см. КВАД 4В).

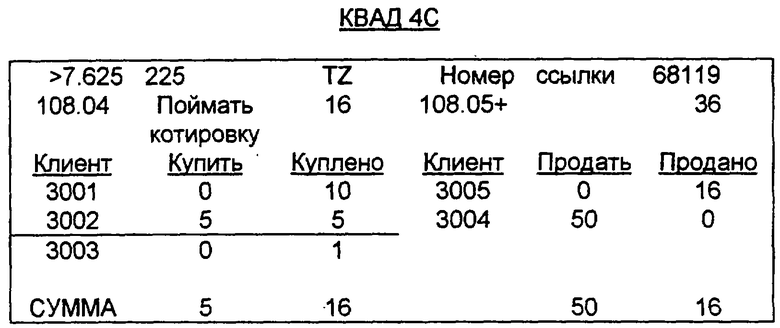

В качестве текущего рабочего КЛИЕНТ 3002, желающий продолжить торговлю, предлагает дополнительные $5 миллионов (прибавляя их к первоначальным $5 миллионам КЛИЕНТА 3002), которые показаны как $5 миллионов под КУПИТЬ и $5 миллионов под КУПЛЕНО (см. КВАД 4С). Новый клиент КЛИЕНТ 3004 предлагает теперь $50 миллионов.

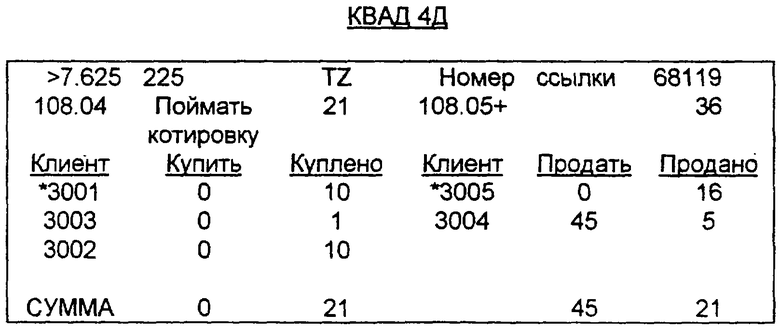

Новый КЛИЕНТ 3004 должен ждать, пока не завершили работу текущие рабочие (посредством клавиатурного ввода или по интервалу времени, управляемому таймером). Только после этого КЛИЕНТ 3004 расчищает дополнительные $5 миллионов, предложенные КЛИЕНТОМ 3002, оставляя $45 миллионов нерасчищенными (см. КВАД 4Д).

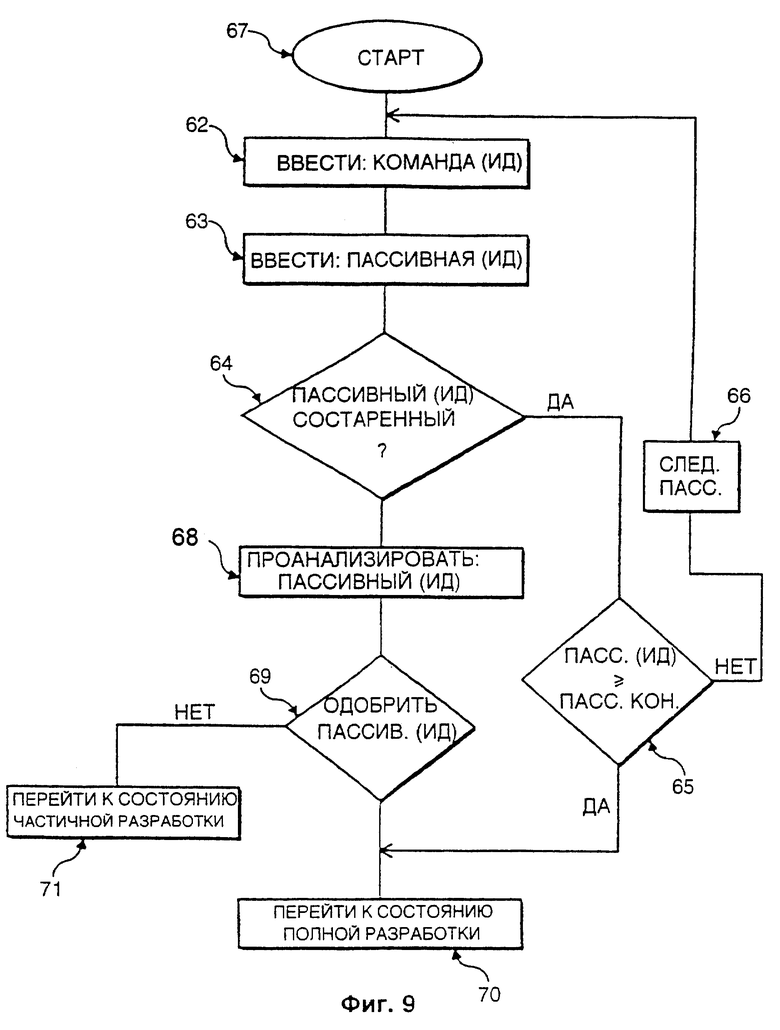

Следует принимать во внимание, что различные действия клиентов на рынке часто совершаются быстро, а иногда изменения их положения происходят практически мгновенно. Примером этого может послужить первый клиент, поймавший котировку второго клиента посредством нажатия клавиши купить/продать все через мгновение после того, как второй клиент значительно повысил объем предложения о покупке - скажем с $5 миллионов до $20 миллионов. В этой ситуации Инициатор сейчас соглашается с объемом значительно большим, чем он планировал. Эта ситуация может вызвать беспокойство на быстро меняющемся рынке.

Алгоритм системы берется за разрешение этой проблемы, создавая дополнительное состояние, известное как Состояние "Второго Взгляда". Если в процессе обработки объем предложения пассивной стороны увеличивается как раз перед поступлением команды о поимке котировки или подъеме, то система выделяет последнее предложение о покупке/продаже от более ранних заявок с помощью "возрастного" таймера, т.е. системного таймера, который отслеживает неопределенность всех предложений о покупке/продаже и создает Состояние Второго Взгляда всякий раз, когда поимка котировки/подъем (посредством нажатия клавиши купить/продать все) происходит как раз в процессе Состояния Предложение/Спрос, например, на две секунды позднее.

Однако Состояние Второго Взгляда ограничивается. Инициатор должен завершить сделку, исключая новое предложение, т.е. предложение о покупке/продаже, "не имеющее возраста". Новый объем остается невостребованным, и другие клиенты (пассивная сторона) могут добавить к нему предложения о покупке/продаже, но они остаются ниже подведенной черты. Даже хотя Инициатор не согласился на весь показанный объем, он берет на себя статус действующего участника и имеет право:

1. Согласиться с новым объемом, создавая Состояние Полной Разработки с контра-торговцами.

2. Отвергнуть новый объем; отказ Инициатора (посредством команды "сделано") переводит торговлю в Состояние Частичной Разработки и

3. Принять/поймать котировку "частичного" объема и затем потерять приоритет.

Состояние Второго Взгляда управляется с помощью алгоритма, описанного в блок-схеме фиг.9. Согласно этой блок-схеме вводится торговая команда, время поступления которой фиксируется в блоке 62. Сохранившиеся в этому моменту времени заявки пассивных мэйкеров также вводятся - блок 63, и Проверка 64 определяет, являются ли эти заявки Пассивной стороны, т.е. ПАССИВНАЯ (ИД), "возрастными", а не только что введенными. Если да, то алгоритм переходит к Проверке 65, чтобы определить, является ли ПАССИВНАЯ (ИД) последней заявкой, т.е. ПАССИВНАЯ_КОНЕЦ. Если нет, то вводится следующая заявка - блок 66, возвращая алгоритм на старт к блоку 67 для обработки этого состояния.

Отрицательный ответ на Проверку 64 переводит алгоритм к блоку 68, в котором анализируется новая заявка; затем Инициатору дается возможность согласиться с новым объемом торговли при выполнении Проверки 69. Если предложение принято, то алгоритм передает управление блоку 70 с переходом к Состоянию Полной Разработки. Если ответ отрицательный, то алгоритм переходит к Состоянию Частичной Разработки - блок 71.

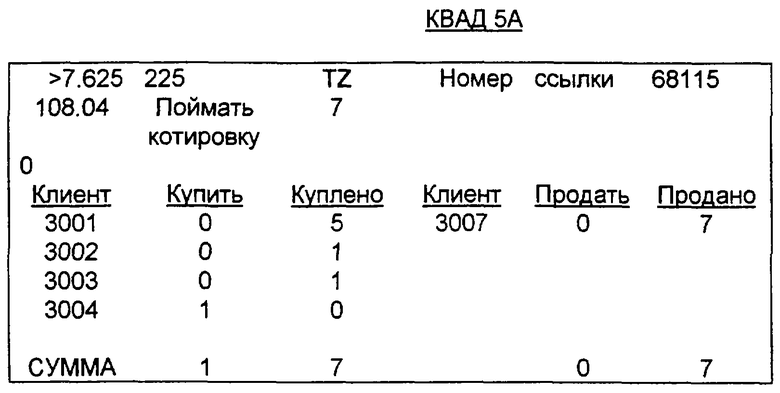

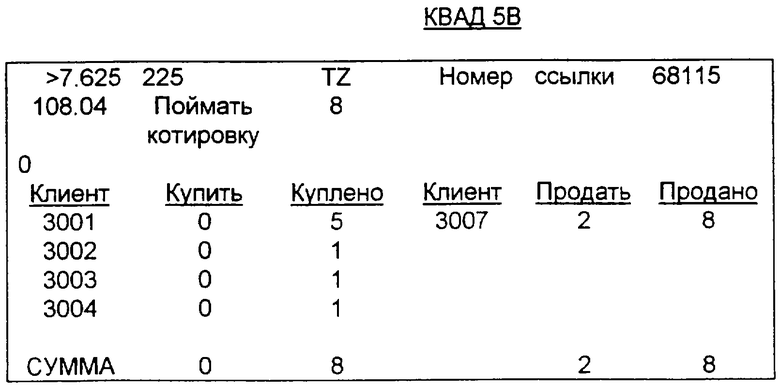

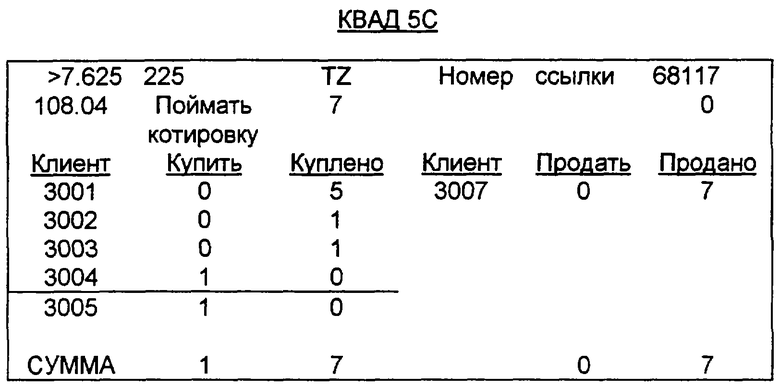

Ниже эти принципы отражены в следующей последовательности изображений экрана КВАД 5А, в котором КЛИЕНТЫ 3001, 3002 и 3003 показывают покупку $5 миллионов, $1 миллион и $1 миллион, соответственно. Как раз перед приказом КЛИЕНТА 3007 о продаже (ПОЙМАТЬ КОТИРОВКУ ВСЕГО) в торговлю вступает КЛИЕНТ 3004 с предложением о покупке на $1 миллион. Сделка совершается со всем предложенным объемом, за исключением последнего $1 миллиона, т.к. он имеет малый срок нахождения в системе (недостаточно "состарился"), что зафиксировано с помощью таймера системы. Этот дополнительный объем остается вне торговли и система входит в Состояние Второго Взгляда.

Если КЛИЕНТ 3007 решает удовлетворить этот оставшийся вне торговли объем в $1 миллион, то текущее состояние переходит из Состояния "Второго Взгляда" в Состояние Полной Разработки с КЛИЕНТОМ 3007 и КЛИЕНТОМ 3001 в качестве текущих рабочих.

Однако, если КЛИЕНТ 3007е пропускает это предложение, то торговля переходит в Состояние Частичной Разработки. Новый КЛИЕНТ 3005 ставится ниже подведенной черты и может участвовать в торговле только после того, как ее закончил КЛИЕНТ 3001 и торгует КЛИЕНТ 3004.

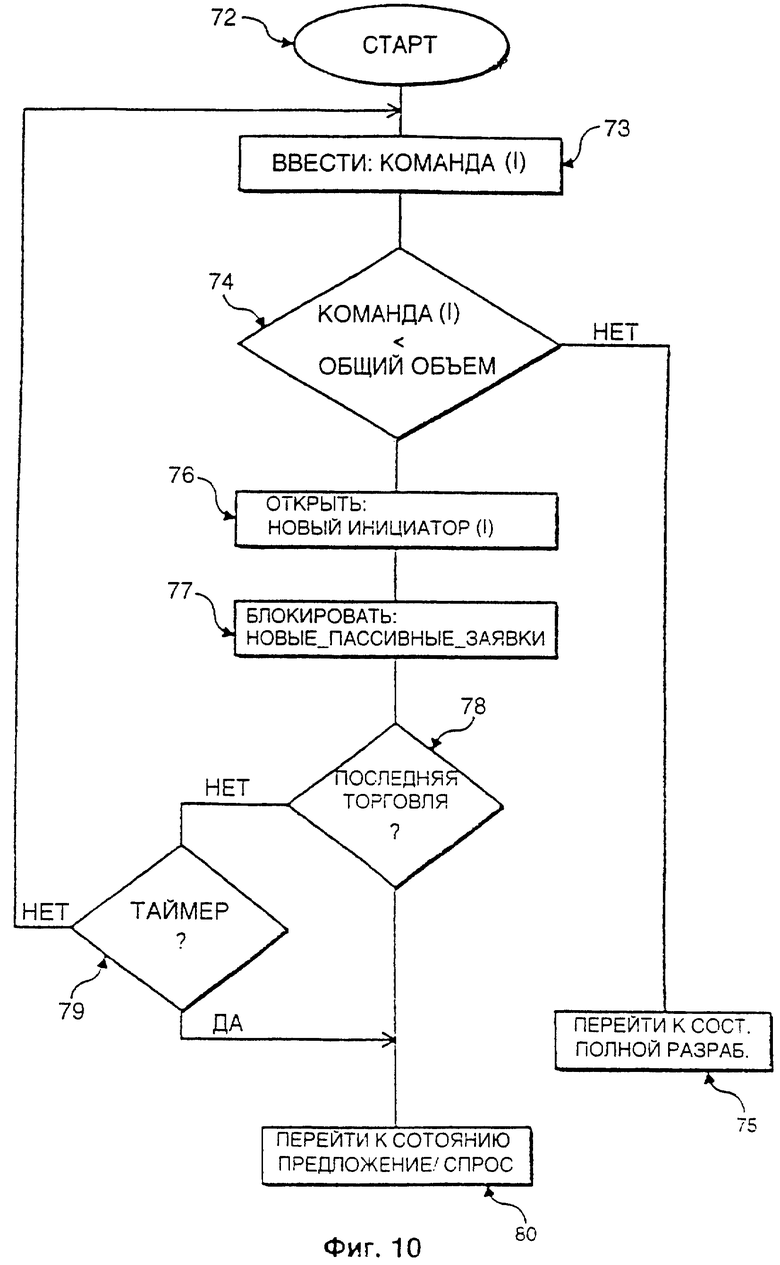

Заключительное состояние торговой логики известно как Состояние Частичной Разработки и оно имеет место в том случае, когда первоначальный Инициатор соглашается на объем меньший, чем весь объем, предложенный пассивной стороной. Оставшийся объем должен быть отработан назад - уменьшен для завершения торговли. Это делается для поощрения тех клиентов, которые внесли предложения о покупке/продаже, т.е. выразили свое желание купить/продать, и таким образом способствовали ликвидности рынка. Если первоначальный Инициатор возвращает оставшийся вне торговли объем на пассивную сторону, то инициируется Состояние Полной Разработки. Другой торговец с активной стороны может "Снизить" этот оставшийся объем пассивной стороны, и торговля перейдет в Состояние Полной Разработки с этим новым торговцем в качестве действующего участника, если принят весь оставшийся объем изначального Состояния Предложение/Спрос.

Состояние Частичной Разработки позволяет новым Инициаторам завершить невостребованные предложения о покупке с пассивной стороны согласно алгоритму, подчиняющемуся блок-схеме фиг.10 и начинающему работу в блоке 72. В этом процессе Торговая команда, КОМАНДА(И), вводится в блоке 73. При Проверке 74 система подтверждает, что торговля происходит с объемом меньшим, чем общий объем пассивной стороны, т.е. СУММА. Если ответ на эту проверку отрицательный, то алгоритм переходит к блоку 75 и обрабатывает Состояние Полной Разработки.

Положительный ответ на проверку 74 переводит алгоритм к блоку 76, в котором система открывает торговлю с новыми Инициаторами, чтобы заключить соглашение о текущем объеме пассивной стороны. Однако во время торговли новые заявки пассивной стороны не разрешаются - блок 77. Проверка 78 подтверждает последнюю торговлю с помощью таймера 79; если в результате проверки получен положительный ответ, то состояние Полной Разработки 75 завершается или процесс возвращается в Состояние Предложение/Спрос 80.

Важно отметить, что новые торговцы, представленные на пассивной стороне, должны ждать до тех пор, пока весь оставшийся изначальный объем уменьшится - и их положение удерживается ниже подведенной черты. Это показано на следующих экранах.

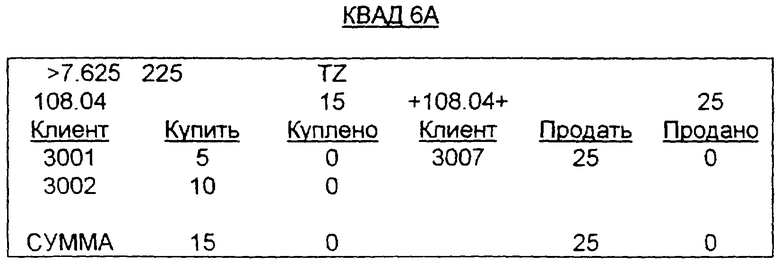

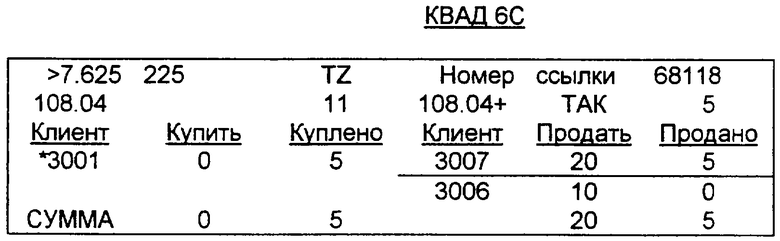

В КВАД 6А Состояние Предложение/Спрос показано для КЛИЕНТА 3001, показывающего предложение о покупке 5 миллионов. В качестве Инициатора КЛИЕНТ 3001 поднимает предложение КЛИЕНТА 3007 о продаже, но только на сумму 5 миллионов из показываемых КЛИЕНТОМ 3007 25 миллионов; оставляя 20 миллионов на пассивной стороне (см. КВАД 6В).

При подобной конъюнктуре, если КЛИЕНТ 3006 входит с предложением о продаже на сумму $10 миллионов, оно должно ждать, пока расчистится изначальное предложение пассивной стороны; таким образом КЛИЕНТ 3006 держится ниже подведенной черты, когда остающийся объем снижается (см. КВАД 6С).

Торговля завершается, когда этот уровень цены больше не порождает предложений от покупателей или продавцов. Кнопка "востребовать" воскресит новое Состояние Предложение/Спрос, сохраняя объем первоначальных мэйкеров с активной стороны, если не аннулирован оставшийся не расторгованным объем с пассивной стороны.

Логика системы, связанная с пятью обсуждавшимися здесь состояниями, обобщена в табличной форме на фиг.11. Разработка вышеупомянутой системы привела в результате к заметному увеличению эффективности и уменьшению ошибок в приказах, отдаваемых в операционном зале торговли.

Часто интенсивный характер торговли, введение команд со специальной клавиатуры, показанной на фиг.3, в сочетании с человеческим фактором клиентов, меняющих свои намерения, делают возможным ошибочное выполнение торговли. Наиболее часто ошибки могут возникать из-за неправильных вводов в систему, потери связи между брокером и торговцем и подобных причин. Эти ошибки часто могут навязать "ведущему" брокеру нежелательное положение во время торговли.

Настоящее изобретение обеспечивает брокера способами эффективной отмены торговли либо с помощью отмены текущего приказа, либо путем возвращения назад выполнений в процессе торговли. Как показано на фиг.3, специальная клавиатура обеспечена клавишами АННУЛИРОВАТЬ (CANCEL), СДЕЛАНО (DONE) и ОТМЕНА (UNDO), чтобы облегчить этот процесс. Функция этих клавиш, когда система находится в определенном состоянии, описана ниже. Понятно, что названия, данные этим клавишам, являются произвольными и могут быть использованы любые средства ввода, позволяющие обеспечить желаемое действие(я).

В Состоянии Предложение/Спрос команда АННУЛИРОВАТЬ действует для удаления существующих рыночных цен мэйкеров из одного или более документов с помощью этого одного нажатия клавиши.

В Состоянии Когда команда АННУЛИРОВАТЬ действует только для удаления торгов мэйкеров, если против нее не существует текущих приказов КУПИТЬ или ПРОДАТЬ. Кроме того, команда СДЕЛАНО действует для удаления потенциального инициатора, так же как и участников торговли из торговых списков до того, как приказы составили соответствующую пару.

Во время Состояния Частичной Разработки команда АННУЛИРОВАТЬ действует для удаления рынков любых оставшихся пассивных мэйкеров. Команда СДЕЛАНО выполняет такую же функцию, что и функция АННУЛИРОВАТЬ, и кроме того, позволяет участнику пассивной торговли в Состоянии Частичной Разработки удалить самого себя из торговых списков, тем самым удаляя размеры своих вкладов до того, как система имеет шанс их удовлетворить. Команда ОТМЕНА задействуется для того, чтобы "возвратить" торговлю назад и уменьшить объем заявки, показанный клиентами, если она выполнена в заранее определенный период времени после первоначальной торговли. Кроме того, функция ОТМЕНА пропорционально уменьшает сумму, предложенную к торговле всеми пассивными мэйкерами. Это ограничение заранее определенного периода времени мешает какому-либо игроку несправедливо получить преимущество именно благодаря возможности такого исправления. Аналогично, если в сделке участвовал более чем один торговец, то функция ОТМЕНА побуждает торговца объединиться с противоположной стороной по вопросу объема, который следует отменить. Функция ОТМЕНА может быть вызвана в любое время любым участником с активной или пассивной сторон; система использует соответствующий алгоритм, чтобы поддержать справедливость торгового протокола.

Во время Состояния Полной Разработки торговец может использовать функцию СДЕЛАНО для того, чтобы удалить его/ее от участия на активной или пассивной сторонах, или с обеих сторон одновременно, не обращая внимания на объем, предлагаемый или запрашиваемый. Таким образом, функция СДЕЛАНО логически удаляет торговца из торговли. Кроме того, функция СДЕЛАНО возвращает торговлю назад при условии, что первый активный торговец выполнил эту функцию за заранее определенный период времени, последовавший за торговлей. Если функция ОТМЕНА не активизирована в течение этого заранее определенного периода времени или торговец не является первым активным торговцем, тогда этот торговец немедленно вводится в очередь для покупки или продажи на противоположной стороне. Предпочтительно, торговец ставится во главе списка так, чтобы можно было немедленно вызвать функцию ОТМЕНА при условии, что существует контра-торговец. Для обеспечения справедливости наиболее предпочтительно будут защищены права первого активного и пассивного торговцев.

Хотя данное изобретение было детально описано с целью его пояснения, должно быть понятно, что эти подробности служат только для этой цели, и что теми пользователями, которые искусны в этом виде деятельности, могут быть сделаны изменения, не уводящие от сути и области изобретения за пределы, ограниченные патентной формулой.

Изобретение относится к системам обработки данных, помогающим в финансовых операциях. Технический результат заключается в обеспечении системы обработки данных для реализации системы торговли, способной к высокому объему торговой активности. Система представляет высокоструктурированный торговый протокол. Система посредством опционов и обработки фьючерсов получает данные для определения и оценки позиций в соответствии с торговым опционом и фьючерсными контрактами по отдельным ценным бумагам. Распределение данных о ценных бумагах к накопителям данных и продавцам следует за непрерывным распределением данных о них к торговцам внутри инвестиционного сообщества, поддержкой автоматизированной торговли и объявлением результатов и отчетности, включая операторов проведения расчетов. Система включает компьютерную сеть обработки с автоматизированными рабочими местами. 3 н. и 21 з.п. ф-лы, 12 ил.

| US 5375055 A, 20.12.1994 | |||

| ТИТОРЕНКО Г.А | |||

| Компьютеризация банковской деятельности | |||

| - М.: Финансы и статистика, 1997, с.246-248, | |||

| US 5297031 A, 22.03.1994 | |||

| US 5297032 A, 22.01.1994 | |||

| ХЛЕБОПЕКАРНАЯ ПЕЧЬ | 2018 |

|

RU2691560C1 |

| US 5394324 A, 28.02.1995. | |||