Предмет настоящего изобретения относится к способу надежной подготовки и надежного осуществления финансового расчета по сделке купли-продажи между продавцом и покупателем, в котором, на основе соглашения о сделке купли-продажи, заключенного между продавцом и покупателем, создается файл платежных данных, содержащий идентифицированную платежную информацию, после чего этот файл платежных данных передается в посреднический блок покупателя либо непосредственно, либо через информационное (IT-) устройство, находящееся у покупателя, причем этот файл платежных данных проверяется в посредническом блоке покупателя, затем, после проверки, в зависимости от ее результата данные финансового блока подвергаются преобразованию сальдо в соответствии с файлом платежных данных и, после передачи результата этого преобразования сальдо в финансовый блок продавца, осуществляется финансовый расчет по сделке купли-продажи.

С развитием компьютерных, информационных и телекоммуникационных технологий все более распространенными становятся такие связанные с покупкой услуг и товаров коммерческие сделки, в которых покупатель и продавец не встречаются лично, или, если личная встреча все же происходит, плата за купленный товар или услугу передается покупателем продавцу после совершения покупки в результате какой-либо разновидности банковской операции.

Патент США №6014636 относится к осуществлению покупки, во время которого покупателю не нужно присутствовать на месте покупки; вместо этого покупатель может заказывать товары или услуги через телекоммуникационную сеть в интерактивном режиме. Однако недостатком этого способа является то, что покупатель вынужден оплачивать стоимость товара банковским переводом - практически авансом, так что у покупателя нет никаких гарантий, что он действительно получит заказанный товар или услугу.

Еще одним недостатком является то, что такие финансовые операции, осуществляемые с помощью банковского перевода, сопряжены с множеством проблем. Нередко лица, несанкционированно получившие доступ к идентификационным данным покупателей, снимают с банковских счетов покупателей меньшие или большие суммы, выполняя несанкционированные денежные перечисления, из-за чего покупатели терпят убытки.

Среди прочих также и способ, раскрытый в описании к патенту Венгрии №Р 9802109, имеет своей целью решить проблемы с такими злоупотреблениями. Суть его заключается в том, что перед выполнением поручения о перечислении денежных средств с банковского счета банк, в котором открыт счет, через телекоммуникационную сеть передает запрос на санкционирование данной операции лицу, имеющему право распоряжаться этим счетом, которой - также используя телекоммуникационное устройство - возвращает назад подтверждающее сообщение. После этого банк, в зависимости от содержимого этого санкционирующего сообщения, полученного, например, в SMS-сообщении, выполняет или отвергает поручение о выполнении банковского перевода.

Недостатком этого решения, однако, является то, что, хотя оно и ставит покупателя в такое положение, что он может подтвердить законность перевода, ни покупатель, ни продавец не уверены в том, что по результатам сделки купли-продажи покупатель получит заказанный товар, а продавец - деньги.

Созданием предлагаемого согласно настоящему изобретению способа преследовалась цель повышения надежности известных интерактивных способов покупки и создания такого варианта, в котором, в случае безналичных покупок, и продавец, и покупатель чувствуют большую безопасность - как с точки зрения возможных злоупотреблений, так и самого осуществления сделки - при сохранении конфиденциальности банковской информации покупателя, продавец получает практически в реальном времени информацию от своего банка о готовности покупателя заплатить и, при этом, финансовый расчет по сделке купли-продажи, с точки зрения безопасности и экономической точки зрения, не меняется по сравнению с обычными методами.

Целью настоящего изобретения является также обеспечение возможности применения способа для любой возможной сделки купли-продажи, т.е. не только через Интернет или других различных видов так называемой "дистанционной покупки", но и для сделок купли-продажи, осуществляемых лично, в которых фактическая оплата производится только после покупки, путем банковского перевода.

В основе настоящего изобретения лежит тот факт, что современные высокопроизводительные телекоммуникационные сети и информационные устройства, а также терминалы подвижной связи, позволяют продавцу определять перед финансовым расчетом по сделке купли-продажи и поставкой, действительно ли у покупателя есть деньги на заказанный товар или услугу, а также готов ли он заплатить. Однако эти же самые сети и устройства существенно снижают возможность для продавца или неуполномоченного на то лица получить идентификационные данные покупателя для получения, в какой-либо форме, контроля над банковским счетом покупателя.

Важным является то, что сделку купли-продажи, другими словами - процесс покупки, и финансовый расчет, другими словами - фактическую уплату стоимости покупки, можно отделить друг от друга, так как во время сделки купли-продажи между заключением договора и платежом можно вставить операцию проверки, в которую - в случае наличия соответствующих технических возможностей - можно вовлечь банки покупателя и продавца. В этом способе перед финансовым расчетом можно реализовать предварительную проверку с участием банков практически в реальном времени, с передачей ее результата продавцу также практически в реальном времени. Так что этим способом можно решить поставленную задачу.

В соответствии с поставленной целью предлагаемый в соответствии с настоящим изобретением способ подготовки и осуществления финансового расчета по сделке купли-продажи между продавцом и покупателем - в котором на основе соглашения о сделке, заключенного между продавцом и покупателем, создается файл платежных данных, содержащий идентифицированную платежную информацию, после чего этот файл платежных данных передается в посреднический блок покупателя, либо непосредственно, либо через информационное (IT-) устройство, находящееся у покупателя, файл платежных данных проверяется в посредническом блоке покупателя, затем, после проверки, в зависимости от ее результата, данные финансового блока подвергаются преобразованию сальдо в соответствии с файлом данных и, после передачи результата этого преобразования сальдо в финансовый блок продавца, выполняется финансовый расчет по сделке купли-продажи - основан на том принципе, что во время или после сделки купли-продажи, заключенной между продавцом (10) и покупателем (30), продавец (10) создает некоторый уникальный идентифицирующий сделку элемент (11b) данных для данной сделки купли-продажи и его сообщают покупателю (30) путем дополнения основной платежной информации (41) покупателя (30) этим уникальным идентифицирующим сделку элементом данных (11b), который был сообщен покупателю (30), создается идентифицированная платежная информация (50), после чего информация передается продавцу с помощью информационного устройства покупателя через сеть передачи информации с привлечением посреднического блока, принадлежащего покупателю, через посреднический блок, принадлежащий продавцу и, одновременно с этой передачей идентифицированной платежной информации или после нее, инициируется финансовый расчет по этой сделке купли-продажи.

Еще одной особенностью предлагаемого согласно настоящему изобретению способа может быть то, что перед финансовым расчетом по сделке купли-продажи упомянутая идентифицированная платежная информация передается в блок проверки оборота продавца через посреднический блок, принадлежащий продавцу, где эта идентифицированная платежная информация снова проверяется, и таким образом создается подтвержденная платежная информация, а финансовый расчет по сделке купли-продажи инициируются только после поступления этой подтвержденной платежной информации в посреднический блок, принадлежащий покупателю.

В одной возможной реализации предлагаемого способа перед финансовым расчетом по сделке купли-продажи с помощью информационного устройства, находящегося у покупателя, формируется подтверждающее поручение, которое передается в посреднический блок, принадлежащий покупателю, и только после этого инициируется финансовый расчет по сделке купли-продажи.

В другом варианте предлагаемого способа финансовый расчет по сделке купли-продажи инициируется одновременно с передачей упомянутой идентифицированной платежной информации из посреднического блока, принадлежащего покупателю, в посреднический блок, принадлежащий продавцу.

В еще одном варианте осуществления настоящего изобретения создаваемый уникальный идентифицирующий сделку элемент данных доводится до сведения покупателя с помощью сети передачи информации и, в соответствующем случае, этот уникальный идентифицирующий сделку элемент данных передается в информационное устройство покупателя, находящееся у покупателя, с помощью этой сети передачи информации.

В другом варианте осуществления предлагаемого способа этот уникальный идентифицирующий сделку элемент данных доводится до сведения покупателя непосредственно.

В еще одном варианте осуществления предлагаемого способа идентифицирующий сделку элемент данных вводится в файл идентифицирующих данных и каждой сделке купли-продажи присваивается некоторый идентифицирующий отдельную сделку элемент данных из этого файла идентифицирующих данных.

С точки зрения реализации настоящего изобретения может быть предпочтительным, чтобы посредническим блоком, принадлежащим покупателю, был банк, управляющий финансовым блоком покупателя, а посредническим блоком, принадлежащим продавцу, был банк, управляющий финансовым блоком продавца, при этом в определенном случае посреднический блок, принадлежащий покупателю, и посреднический блок, принадлежащий продавцу, будут одним и тем же банком.

В еще одном варианте осуществления предлагаемого способа посреднический блок, принадлежащий покупателю, и посреднический блок, принадлежащий продавцу, являются одним и тем же поставщиком коммунальных услуг, при этом в соответствующем случае финансовый блок, принадлежащий покупателю, и финансовый блок, принадлежащий продавцу, оба находятся в управлении одного и того же поставщика коммунальных услуг.

Преимущество предлагаемого согласно настоящему изобретению способа состоит в том, что при его применении и продавец, и покупатель могут чувствовать себя безопасно при осуществлении сделки купли-продажи, поскольку до отправки товара продавец может убедиться в том, что он получит плату за этот товар, а покупателю не придется предоставлять информацию, которая дала бы неуполномоченным лицам возможность злоупотребить ею впоследствии, и, кроме того, покупатель может получить информацию относительно того, действительно ли его перевод поступит данному продавцу, еще до финансового расчета по сделке купли-продажи.

Еще одним преимуществом предлагаемого способа является то, что простыми средствами и без необходимости значительных доработок он создает безопасные условия для электронной торговли и, таким образом, открывает путь для широкого использования таких сделок купли-продажи и глобального экономического развития. Здесь также следует отметить, что применимости настоящего изобретения особенно способствует все более широкое распространение терминалов подвижной связи.

Еще одним преимуществом является то, что в большинстве случаев для осуществления предлагаемого способа нет необходимости создавать новую техническую базу и, зачастую, даже нет необходимости ни модернизировать имеющиеся, ни устанавливать новые устройства у покупателей и продавцов, так что применение этого способа не требует специальных капиталовложений ни со стороны покупателя, ни со стороны продавца.

Предлагаемый согласно настоящему изобретению способ будет представлен ниже подробнее с помощью примеров его реализации со ссылкой на чертеж, представляющий схематическое изображение подключенных к сети средств, подходящих для реализации предлагаемого способа.

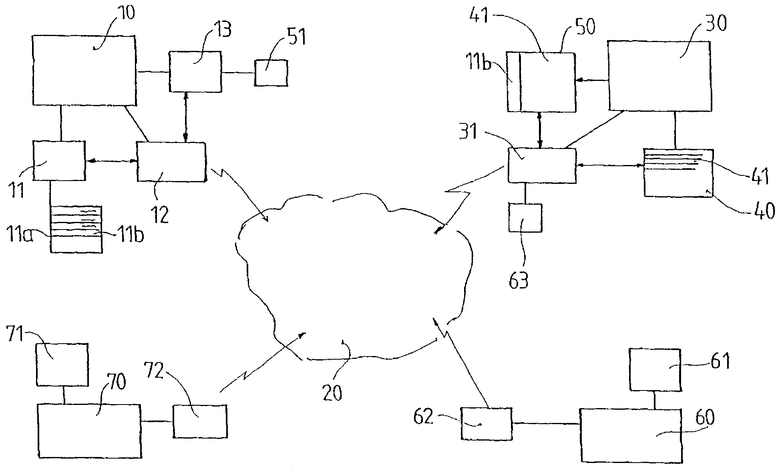

На чертеже представлена возможная система, с помощью которой можно осуществить предлагаемый согласно настоящему изобретению способ. Как можно видеть, между продавцом 10 и покупателем 30 нет прямой связи. Они входят в контакт друг с другом через сеть 20 передачи информации. Продавец 10 подключен к сети 20 передачи информации с помощью информационного (IT-) устройства 12 продавца, а покупатель 30 - с помощью информационного (IT-) устройства 31 покупателя. Как информационное (IT-) устройство 12 продавца, так и информационное устройство 31 покупателя могут быть каким-нибудь вычислительным устройством, интерактивным телевизором, портативным устройством или каким-нибудь другим устройством, способным принимать, передавать и отображать данные.

У продавца 10 есть также устройство 11 формирования идентификаторов, служащее для формирования файла 11а идентифицирующих данных, содержащего идентифицирующий сделку элемент 11b данных и служащий для хранения этого идентифицирующего сделку элемента 11b данных. Естественно, устройство 11 формирования идентификаторов может быть также частью IT-устройства 12 продавца. Продавец 10 также подключен к блоку 13 проверки оборота, который также может быть частью IT-устройства 12 продавца. Кроме того, у продавца 10 есть посреднический блок 70, служащий для управления финансовым блоком 71, причем посреднический блок также имеет IT-блок 72.

Кроме IT-устройства 31 покупателя, покупатель 30 также подключен к посредническому блоку 60, управляющему финансовым блоком 61, причем блок 60 также имеет IT-блок 62. Продавец 10 поддерживает связь с посредническим блоком 70 через IT-блок 72, а покупатель 30 связывается для передачи информации с посредническим блоком 60 с помощью IT-блока 62. Связь между продавцом 10 и посредническим блоком 70, а также между покупателем 30 и посредническим блоком 60, может устанавливаться непосредственно или также через сеть 20 передачи информации.

Здесь необходимо отметить, что термин "сеть 20 передачи информации" следует истолковывать как совокупность любых устройств, работающих и сконструированных различными способами, которые пригодны для осуществления обмена информацией. Это относится также и к каналу связи между посредническим блоком 60 и посредническим блоком 70, который может быть реализован путем непосредственного соединения IT-блока 62 и IT-блока 72, или, в альтернативном варианте, через сеть 20 передачи информации. Однако во всех случаях важным требованием является то, чтобы между покупателем 30 и посредническим блоком 60, а также между посредническим блоком 60 и посредническим блоком 70 и между посредническим блоком 70 и продавцом 10 передача информационных потоков осуществлялась с обеспечением должного уровня безопасности.

Практически эффективным будет вариант, в котором посредническим блоком 60 является банк покупателя 30, а финансовым блоком 61 - текущий счет, который имеет покупатель 30 в этом банке. Посредническим блоком 70 является банк продавца 10, и, соответственно, финансовым блоком 71 является текущий счет продавца 10. Здесь необходимо отметить, что вовсе необязательно, чтобы посредническим блоком 60 и посредническим блоком 70 были банки; это могут быть другие учреждения, например поставщики коммунальных услуг; также необязательно, чтобы финансовый блок 61 и финансовый блок 71 принадлежали в организационном смысле к посредническому блоку 60 и посредническому блоку 70. Можно представить и такую ситуацию, в которой посреднический блок 60 принадлежит покупателю 30, а посреднический блок 70 принадлежит продавцу 10, или финансовый блок 61 принадлежит покупателю 30, а финансовый блок 71 принадлежит продавцу 10, или вся группа принадлежит к одному и тому же банку или поставщику коммунальных услуг - в таком случае обмен информацией между посредническим блоком 60 и посредническим блоком 70 и движение денежных средств происходит внутри одной организации.

Ниже предлагаемый способ поясняется с помощью примеров его реализации.

Пример 1:

В этом варианте предлагаемого способа сделка купли-продажи происходит в Интернет. Покупатель 30 с помощью IT-устройства 31 покупателя выбирает товар для приобретения и передает заказ через сеть 20 передачи информации в IT-устройство 12 продавца, находящееся у продавца 10. Продавец 10 с помощью устройства 11 формирования идентификаторов формирует идентифицирующий сделку элемент 11b данных, который передается, также через сеть 20 передачи информации, в IT-устройство 31 покупателя, находящееся у покупателя 30. Сделав заказ, покупатель 30 формирует файл 40 платежных данных, содержащий основную платежную информацию 41, которая включает в себя все данные, на основе которых посреднический блок 60 покупателя 30 может идентифицировать самого покупателя 30, продавца 10, посреднический блок 70 продавца 10 и финансовые параметры сделки.

После передачи идентифицирующего сделку элемента 11b данных в IT-устройство 31 покупателя покупатель 30 дополняет файл 40 платежных данных, содержащий основную платежную информацию 41, идентифицирующим сделку элементом 11b данных, полученным от продавца 10, и таким образом формирует идентифицированную платежную информацию 50. Эта идентифицированная платежная информация 50 теперь не только позволяет однозначно идентифицировать продавца 10, посреднический блок 70 и, кроме того, покупателя 30, но также содержит данные, позволяющие однозначно идентифицировать сделку, заключенную между продавцом 10 и покупателем 30.

Идентифицированная платежная информация 50, сформированная покупателем 30, передается в посреднический блок 60 через сеть 20 передачи информации с помощью IT-устройства 31 покупателя, находящегося у покупателя 30. По полученной идентифицированной платежной информации 50 посреднический блок 60 способен идентифицировать финансовый блок 61 покупателя 30 (другими словами - текущий счет) и затем проверить, действительно ли у покупателя 30 имеется сумма, достаточная для осуществления покупки. В том случае, когда необходимая сумма имеется, посреднический блок 60 передает идентифицированную платежную информацию 50 через сеть 20 передачи информации, на практике - с обеспечением должных мер по защите данных, в посреднический блок 70, которым является банк продавца 10.

По принятой идентифицированной платежной информации 50 посреднический блок 70 идентифицирует продавца 10, а также его финансовый блок 71, другими словами - текущий счет. Кроме идентификации идентифицированная платежная информация 50, поступающая из посреднического блока 60, также предоставляет гарантию того, что финансовый блок 61 покупателя 30 способен выплатить сумму, фигурирующую в идентифицированной платежной информации 50 и в этой связи служит в качестве простого векселя, т.е. гарантии посреднического блока 60 покупателя 30.

Идентифицированная платежная информация 50, поступившая и проанализированная посредническим блоком 70, передается через сеть 20 передачи информации посредническим блоком 70 продавцу 10, который затем сравнивает идентифицированную платежную информацию 50 с имеющимися у него данными, используя блок 13 проверки оборота. Если данные, полученные в идентифицированной платежной информации 50, особенно размер платы, соответствуют данным, хранимым в IT-устройстве 12 у продавца 10, тогда, принимая их, создается подтвержденная платежная информация 51, которую продавец 10 затем передает через его посреднический блок 70 в посреднический блок 60 покупателя 30, а также отсылает заказанный покупателем 30 товар покупателю 30. После того как подтвержденная платежная информация 51 вернется в посреднический блок 60 - в настоящем варианте способа - посреднический блок 60 инициирует финансовый расчет по данной сделке купли-продажи, заключенной между продавцом 10 и покупателем 30. В результате чего известным способом выполняется операция перечисления для дебетования финансового блока 61 покупателя 30 и обычным способом сумма, перечисленная покупателем 30, появляется в финансовом блоке 71 продавца 10.

Пример 2:

В настоящем варианте предлагаемого способа продавец 10 и покупатель 30 встречаются непосредственно, другими словами, сделка купли-продажи осуществляется не через сеть 20 передачи информации, а лично. После заключения сделки купли-продажи продавец 10 выписывает покупателю 30 счет для оплаты, которую подготавливает и распечатывает IT-устройство 12 у продавца 10, причем таким образом, что номер этого счет для оплаты является идентифицирующим сделку элементом 11b данных, сформированным устройством 11 формирования идентификаторов. На основании счета для оплаты, полученного таким образом, покупатель 30 подготавливает файл 40 платежных данных, который содержит основную платежную информацию 41 и в который также непосредственно вписывается идентифицирующий сделку элемент 11b данных, другими словами, номер полученного счета для оплаты. Созданная идентифицированная платежная информация 50 передается в посреднический блок 60 с помощью терминала подвижной связи покупателя 30.

Посреднический блок 60 покупателя 30 проверяет идентифицированную платежную информацию 50 и передает ее дальше в посреднический блок 70 продавца 10, откуда эта информация попадает к продавцу 10 (способом, описанным в предыдущем примере). На основе этой принятой информации продавец 10, после заключения сделки купли-продажи, передает товар покупателю 30 тут же на месте.

Пример 3:

В настоящем варианте предлагаемого способа покупатель 30 связывается с продавцом 10 через сеть 20 передачи информации по телефону и, после заключения сделки купли-продажи, продавец 10 выписывает счет для оплаты, представляющий собой лист из книжки счетов для оплаты. В этой книжке счетов для оплаты каждый отдельный счет имеет предварительно напечатанный на нем порядковый номер, являющийся порядковым номером данного счета для оплаты, проставленный печатной машиной, которая может быть подключена к продавцу 10 в качестве устройства формирования идентификаторов. Все номера счетов для оплаты в книжке счетов для оплаты образуют файл 11а идентифицирующих данных, тогда как отдельные номера счетов для оплаты образуют идентифицирующие сделки элементы 11b данных.

После того как продавец 10 сообщит покупателю 30 порядковый номер счета к оплате, относящегося к сделке, другими словами идентифицирующий сделку элемент 11b данных, покупатель 30 действует в соответствии со способом, описанном в примере 1. Различие, однако, состоит в том, что после того как продавец 10 получит из посреднического блока 70 идентифицированную платежную информацию 50 и затем, после проверки, выполненной в блоке 13 проверки оборота, будет создана и отослана назад в посреднический блок 60 подтвержденная платежная информация 51, посреднический блок 60 покупателя 30 не инициирует финансовой расчет.

На этой фазе процесса у продавца 10 есть достаточные гарантии того, что он получит деньги за товар, который он должен поставить, но у покупателя 30 еще не было возможности опробовать заказанный товар. Соответственно, финансовый расчет инициируется только после того, как покупатель 30 получит заказанный товар и передаст подтверждающее поручение 63 в посреднический блок 60, разрешающий инициировать финансовый расчет.

По представленным примерам видно, что предлагаемый согласно настоящему изобретению способ может иметь множество других вариантов, которые можно также сочетать друг с другом, однако важнее всего во всех них то, что покупатель 30 не сообщает продавцу 10 свои банковские идентификационные данные; вместо этого продавец создает однозначно идентифицирующий сделку элемент 10Ь данных, который покупатель 30 может использовать независимо, так что, в сущности, во время сделки купли-продажи и финансового расчета может сохраняться финансовая анонимность покупателя 30.

Еще одним важной новой особенностью является то, что финансовому расчету предшествует выдаваемая в реальном времени гарантия оплаты (типа "простой вексель"), так что для физического осуществления сделки не приходится ожидать окончания длительного процесса финансового расчета даже между партнерами, не известными друг другу. Ощущение уверенности участников сделки повышает то обстоятельство, что во время финансового расчета они всегда контактируют лишь с известными им партнерами: покупатель и продавец - со своими посредническими блоками, посреднические блоки - со своими клиентами и друг с другом. Сделка становится проще благодаря тому, что нет необходимости привлечения посторонних, с которыми, при иных обстоятельствах, участники сделки не вступали бы ни в какой контакт!

Во всех вариантах предлагаемого согласно настоящему изобретению способа путем передачи идентифицированной платежной информации в посреднический блок продавца посреднический блок покупателя может предоставлять гарантию уплаты стоимости покупки, указанной в файле платежных данных. Это может также позволить продавцу ускорить свой оборот средств, так как при наличии банковского простого векселя у него появляется возможность продать этот долг, если, согласно договору, фактический финансовый расчет предусмотрен в более позднее время.

Представленные примеры относятся лишь к основным этапам предлагаемого согласно настоящему изобретению способу. Однако при реальном осуществлении для максимального удовлетворения требований клиентов целесообразно дополнить способ обменом сообщениями об ошибках и подтверждающими сообщениями, и процессом для обработки запросов о возврате денег. Настоящее описание не распространяется на эти сервисы, так как они являются очевидными из принципов и этапов, раскрытых в описании.

Предлагаемый согласно настоящему изобретению способ можно особенно хорошо применять для быстрого и надежного осуществления сделок т.н. "электронного бизнеса" (electonic commerce).

Изобретение относится к способам проведения сделки купли-продажи между продавцом и покупателем. Техническим результатом является повышение надежности проведения сделки. В способе создают файл платежных данных, который передают в посреднический блок покупателя. Указанный файл проверяют в посредническом блоке покупателя, выполняют преобразование сальдо, и, после передачи результата преобразования сальдо в посреднический блок продавца, осуществляют финансовый расчет по сделке купли-продажи, при этом во время или после сделки купли-продажи продавец создает некоторый уникальный идентифицирующий сделку элемент данных для этой сделки купли-продажи и сообщает его покупателю путем дополнения основной платежной информации покупателя указанным элементом данных. Создают идентифицированную платежную информацию, которую передают продавцу по сети с участием посреднического блока покупателя и посреднического блока, принадлежащего продавцу, и одновременно с этой передачей, или после нее, инициируют финансовый расчет по этой сделке. 12 з.п. ф-лы, 1 ил.

| RU 2000121042 А, 15.08.2000 | |||

| УСТРОЙСТВО ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖЕЙ И УСЛУГ С ПОМОЩЬЮ ЭЛЕКТРОННОЙ КАРТОЧКИ С ДОКУМЕНТИРОВАНИЕМ ОПЕРАЦИЙ | 1995 |

|

RU2103732C1 |

| WO 9512859 A, 11.05.1995 | |||

| US 5883810 A, 16.03.1999. | |||