Изобретение относится к области вычислительной техники, в частности, к ее использованию для проведения платежных операций в финансовых системах безналичных платежей, конкретно к способам и системам безналичных платежей с применением передачи информации с помощью беспроводных средств связи, и может применяться для продажи товаров, предоставления услуг, в частности, в сети Интернет, а также для получения наличных денег в банкоматах.

Известные способы и устройства (системы) для обеспечения безналичных финансовых операций в основном используют различные виды карт (карточек) и содержат узлы считывания карточек либо используют для идентификации пользователя биометрические данные клиента, для чего необходимы устройства для получения и обработки этих данных, что существенно повышает стоимость и сложность реализации таких систем, а также не обеспечивает надежной защиты передаваемой конфиденциальной информации. Передача информации о производимой финансовой операции может при этом производиться с помощью как стационарных устройств проводной связи, так и устройств беспроводной связи.

Известен способ оплаты услуг с терминального оборудования подвижной телефонной станции [1], с которым связана телефонная платежная карточка, позволяющая пользователю посылать вызовы. Способ предусматривает связь с подвижной телефонной станцией, посредством которой обеспечивается доступ к услугам поставщика услуг, при этом, основываясь на данных пользователя, содержащихся в SIM-карточке, резервируют оборудование и путем помещения этой карточки в считывающее устройство GSM-терминала вводят идентификационное число карточки в терминальное оборудование, осуществляют связь терминала GSM-сети с GSM-сетью после подтверждения введенного идентификационного числа, выбирают отправителя транзакции - поставщика услуг, выдают сумму для оплаты, подтверждают ее, принимают платеж, приписывают ему идентификационный номер, выдают счет сделки заказчику, регистрируют сделку в терминале продавца и в оплачивающей системе, облагают налогом время связи по телефону и прерывают связь. Также для персонификации пользователя может быть использовано А-число пользователя. В качестве терминала при банковском обслуживании, использующем телефонную связь, может быть использован стандартный GSM-телефон (телефон терминала продавца), а при использовании банком обработки данных - микрокомпьютер и сервисная банковская программа, связанная с GSM-телефоном.

Этот способ увеличивает защищенность от незаконного и криминального использования телекоммуникационных услуг, решает вопрос о таксации издержек телекоммуникационных операций в карточной системе, обеспечивает платежные операции в режиме on-line.

Недостатки: использование сервисной карты GSM (SIM-карты, содержащей SIM-устройство), что требует мощных криптографических программ для шифрования номера кредитной карты, PIN-карты, а также недостаточно надежная защита от несанкционированного использования, т.к. сначала производят идентификацию пользователя, а выбор услуги и оплату - через некоторое время, которое может оказаться достаточным для "взлома" системы, кроме того, проводится только локальная, одноразовая идентификация пользователя - с помощью PIN-кода SIM-карты, а вводимое для персонификации А-число является постоянным и может стать известным третьим лицам.

Способ-аналог осуществляется в системе оплаты [1], содержащей сеть для связи посредством узла коммутации и узла управления услугами в соответствии с обслуживанием, предоставляемым абоненту, средства контроля и управления для доступа к услугам поставщика услуг, терминальное оборудование подвижной телефонной станции, блок идентификации абонента, имеющий возможность связи с терминальным оборудованием, содержащий идентификационные данные абонента и данные, обеспечивающие секретность радиопередачи, считываемые в терминальное оборудование для использования подвижными станциями, работающими с карточками, базовую станцию, с которой связаны подвижные станции, контроллер базовой станции для управления одной или несколькими базовыми станциями, через которые осуществляется связь с подвижной телефонной станцией для связи между телефонными сетями и подвижной телефонной станцией.

Данная система позволяет в известной степени обеспечить требования эффективной защиты данных в банковских и прикладных оплачивающих системах вследствие того, что связь осуществляется путем подключения подвижной телефонной станции к выделенной сети, что предотвращает незаконное использование услуг.

Недостатки этой системы: необходимость в сложном специальном оборудовании для использования GSM-карт, наличие дополнительного канала связи продавца с банком и использование единого, для последовательной связи пользователя с поставщиком канала, причем выделенного, что приводит к удорожанию такой системы, помимо того, что использование карточек не является надежным вариантом для защиты от несанкционированного использования.

Известен способ [2], взятый за прототип, по которому клиент, имеющий персональное устройство беспроводной связи - терминал клиента - ТК (например, сотовый телефон), заключает договор с банковским или кредитным учреждением (БКУ) на открытие счета для обслуживания платежных операций в данной платежной системе, в которую входят также процессинговый центр (ПР), учреждения торговли и предоставления услуг (имеющие терминалы продавца ТП) и оператор беспроводной линии связи. Эти участники системы проведения безналичных платежей также должны иметь между собой договорные отношения. Клиент-участник системы при обращении в учреждение торговли или услуг выбирает нужный товар или услугу и сообщает продавцу, который на ТП формирует запрос в процессинговый центр: данные о приобретаемом товаре (услуге), стоимость, количество и т.п. Клиент осуществляет связь с процессинговым центром с помощью персонального устройства беспроводной связи, при этом в блоке идентификации определяется индивидуальный номер персонального устройства беспроводной связи клиента, проверяется его принадлежность клиенту, обслуживаемому именно данным блоком идентификации, и далее подсоединенный дополнительный блок передает уникальный идентификатор устройства связи клиента в процессинговый центр, где определяется, является ли используемое устройство беспроводной связи участником платежных операций в данной системе договорных отношений. При отрицательном результате проверки связь разрывается, при подтверждении регистрации клиента как участника системы передается сигнал-приглашение к введению PIN-кода, после чего клиент для его персонификации набирает PIN-код, выданный ему при регистрации как участнику данной платежной системы, на PIN-клавиатуре продавца или, предпочтительнее, на клавиатуре своего персонального устройства связи. После получения подтверждения о прохождении PIN-кода из процессингового центра клиент помещает включенное персональное устройство беспроводной связи на терминал продавца для контакта (звукового или электрического) и дальнейшей передачи данных о совершаемой платежной операции. При запуске продавцом программы передачи данных центральным процессором данные о товаре, сумме оплаты, идентификационный номер терминала продавца, введенные ранее продавцом, передаются в процессинговый центр. Процессинговый центр производит обработку полученной информации с помощью БКУ, в котором имеется расчетный счет клиента, производит оплату товара и/или услуги и по созданному с помощью ТК каналу связи между ним и ТП (устройством ввода-вывода) передает результат производимой операции, который выводится на выходном сообщающем устройстве ТП и фиксируется на носителе, например распечатывается на принтере. Продавец выдает клиенту чек и оплаченный товар (предоставляет услугу).

Способ позволяет повысить защищенность проведения безналичных платежей за счет использования выделенного канала связи, а также удешевить проведение платежных операций, т.к. используются уже имеющиеся линии и операторы беспроводной связи, устройства беспроводной связи, а также устройства ввода-вывода информации в пунктах продажи товаров (услуг), а требуемые изменения касаются введения известных и не очень сложных средств программного обеспечения.

Недостатки способа-прототипа: привязанность передачи сведений о заказе (выбранном товаре или услуге, сумме оплаты, идентификационном номере терминала продавца и т.п.) к каналу связи клиента (покупателя), что может быть достаточно дорогостоящей операцией для клиента ввиду длительного использования выделенного канала, а также недостаточное исключение возможности незаконного использования электронных услуг ввиду только двухступенчатой их защищенности.

Для реализации способа-прототипа была создана система для проведения безналичных финансовых операций [2].

Система решает задачи снижения стоимости оборудования для проведения безналичных финансовых операций и повышения надежности защиты передаваемой информации от несанкционированного использования.

Система для проведения безналичных финансовых операций включает, по меньшей мере, одно устройство ввода-вывода информации, содержащее, по крайней мере, клавиатуру для ввода данных о производимой операции, клавиатуру для ввода PIN-кода, выходное сообщающее устройство, подтверждающее и фиксирующее производимые операции, и первый модем, соединенные с центральным процессором, имеющим программу хранения идентификационных данных продавца, обработки данных производимой операции, формирования запроса в процессинговый центр и обеспечивающим активацию первого модема, узел соединения первого модема с устройством беспроводной связи, выполненным с возможностью соединения с общей для используемых устройств беспроводной связи сетью беспроводной связи, с входящим в нее блоком идентификации используемых устройств беспроводной связи, для передачи сигнала в сеть банковских и кредитных учреждений через последовательно расположенные и соединенные между собой второй модем и процессинговый центр, обрабатывающий каждый поступивший запрос, формирующий ответ для устройства ввода-вывода и обеспечивающий управление сетью банковских и кредитных учреждений, причем упомянутым устройством беспроводной связи является персональное устройство беспроводной связи клиента, имеющее индивидуальный идентификатор, узел соединения первого модема с устройством беспроводной связи выполнен с возможностью соединения с используемым персональным устройством беспроводной связи клиента, блок идентификации используемых персональных устройств беспроводной связи соединен с дополнительным блоком, обеспечивающим определение поступления сигнала вызова процессингового центра и передачу идентификационного кода персонального устройства беспроводной связи клиента в процессинговый центр, соединенный со вторым модемом.

Узел ввода-вывода информации может состоять из компьютера и персонального мобильного сотового телефона клиента, причем компьютер соединен с помощью сети Интернет с продавцом товаров и услуг, с соответствующим программным обеспечением для передачи идентификационных данных продавца, данных о производимой операции через сеть Интернет в компьютер и воспроизведения их в виде модулированного звукового излучения. Это обеспечивает удобную для клиента, быструю и надежную возможность осуществления платежей через сеть Интернет.

Система для проведения безналичных платежей обеспечивает повышение защищенности передаваемой информации о проведении платежа и удешевление используемого для проведения платежей оборудования за счет отсутствия необходимости использования дорогостоящих средств считывания карточек, как и самих карточек, передачи функций идентификатора от устройства ввода-вывода информации к блоку идентификации, в виде уже существующего блока идентификации персонального устройства беспроводной связи клиента (например, входящего в сотовый оператор, при связи с помощью мобильного сотового телефона) и использования при этом отдельного канала связи для каждого клиента, использования для передачи данных надежной системы безопасности сотового оператора, причем сложность считывания информации для ее несанкционированного использования как при вводе информации, так и при ее передаче резко возрастает. Использование персональных средств беспроводной связи клиентов (например, мобильных сотовых телефонов) удобно и выгодно и клиентам, и продавцам товаров и услуг, и организаторам всей сети безналичных платежей, т.к. не требует больших финансовых затрат, обеспечивает быстроту и высокую надежность производимых финансовых операций.

Оборудование пунктов продажи товаров и услуг значительно удешевляется, т.к. терминалы для ввода-вывода информации имеют более простые (и более дешевые) узлы. Переоборудование имеющихся в этих пунктах терминалов или оборудование новых несложно и недорого, не требует специальной особой подготовки кадров или создания сложных новых устройств. Скорость проведения операций также возрастает в результате проведения процедуры идентификации клиента сотовым оператором с подсоединенным к блоку идентификации дополнительным блоком. Использование, например, мобильного сотового телефона в качестве персонального устройства беспроводной связи клиента позволяет использовать уже существующую инфраструктуру сотовой сети, что значительно удешевляет оборудование и расширяет круг пользователей системой.

Недостатки системы-прототипа: требуется все же дополнительное переоборудование терминалов продавцов, возможно несанкционированное использование системы вследствие неизменных кодов как устройства беспроводной связи клиента, так и самого клиента (идентификация и персонификация).

Предлагаемый способ проведения безналичных финансовых операций и система для его осуществления решают задачи повышения надежности защиты передаваемой информации от несанкционированного использования и снижения стоимости осуществления платежных операций.

Задачи решаются способом проведения безналичных финансовых операций, по которому в созданной на основе договорных отношений между по меньшей мере одним учреждением торговли и/или услуг, имеющим по меньшей мере один блок продавца, к которому подсоединен терминал продавца, по меньшей мере одним банковско-кредитным учреждением и клиентами, имеющими мобильные сотовые телефоны, системе для проведения безналичных финансовых операций по оплате приобретаемых клиентом товаров и/или услуг, предоставляемых учреждением торговли и/или услуг, клиент открывает по меньшей мере один расчетный счет в банковско-кредитном учреждении, выбирает с помощью терминала продавца нужные товары и/или услуги, после чего в блоке продавца формируется заказ, содержащий информацию об этих товарах и/или услугах и их стоимости, эта информация отображается на терминале продавца с предложением произвести оплату с помощью мобильного сотового телефона клиента и, после подтверждения клиентом на терминале продавца решения о такой оплате, блок продавца резервирует выбранные товары и/или услуги и с помощью выбранного канала связи передает информацию о заказе в участвующий в данной платежной системе процессинговый центр, где производится регистрация заказа, формирование и присвоение ему индивидуального идентификатора заказа, включение его в информацию о заказе и передачу ее в блок продавца, который отображает ее на терминале продавца для информирования клиента, после чего клиент производит соединение своего мобильного сотового телефона с помощью сотового оператора обслуживающей телекоммуникационной сети с процессинговым центром, производится идентификация мобильного сотового телефона клиента и при ее положительном результате клиенту предлагается ввести PIN-код, присвоенный ему как участнику договорных отношений в данной системе для его персонификации, после положительного результата введения которого, полученного клиентом на мобильном сотовом телефоне, клиент сразу же передает с помощью мобильного сотового телефона отображенный на терминале продавца индивидуальный идентификатор заказа, при неполучении которого в течение времени, достаточного для вышеперечисленных, начиная с отображения индивидуального идентификатора заказа на терминале продавца, операций, процессинговый центр прерывает связь с клиентом и передает информацию о прекращении производимой финансовой операции в блок продавца, а при своевременном получении индивидуального идентификатора заказа процессинговый центр передает подтверждение получения на мобильный сотовый телефон клиента и производит сравнение индивидуального идентификатора заказа, сформированного им, с индивидуальным идентификатором заказа, полученным с мобильного сотового телефона клиента, при положительном результате которого процессинговый центр производит проверку возможности оплаты заказа с расчетного счета клиента в банковско-кредитном учреждении и, при ее положительном результате, банковско-кредитное учреждение производит перевод необходимой суммы на расчетный счет учреждения торговли и/или услуг и информирует процессинговый центр, который передает информацию в блок продавца с соответствующим терминалом продавца, после чего производится выдача клиенту фискальных документов о произведенной платежной операции и отпуск оплаченных товаров и/или услуг.

Задачи решаются также тем, что система для проведения безналичных финансовых операций, созданная на основе договорных отношений между по меньшей мере одним банковско-кредитным учреждением, по меньшей мере одним учреждением торговли и/или услуг и клиентами, содержит не менее одного блока продавца в виде программно-аппаратного комплекса, выполненного с возможностью формирования заказа и резервирования предоставляемых учреждением торговли и/или услуг товаров и/или услуг, обеспечения связи с учреждением торговли и/или услуг и по меньшей мере с одним процессинговым центром, выполненным в виде программно-аппаратного комплекса с возможностью формирования индивидуального идентификатора каждого заказа товаров и/или услуг, управления расчетными счетами клиентов в банковско-кредитном учреждении, получения и обработки информации из блока продавца, не менее одного соединенного с блоком продавца терминала продавца, имеющего по меньшей мере средство для ввода информации о производимой операции и передачи ее в блок продавца и средство для получения из блока продавца и отображения информации о ходе производимой операции, содержит также не менее одного терминала клиента в виде его персонального мобильного сотового телефона, обслуживаемого соответствующим сотовым оператором телекоммуникационной сети, не менее одного блока идентификации, выполненного с возможностью проведения операции идентификации терминала клиента и соединенного с сотовым оператором и с процессинговым центром, при этом терминал клиента имеет возможность соединения с помощью сотового оператора телекоммуникационной сети с процессинговым центром, имеющим возможность соединения с блоком продавца с помощью выбранного канала связи.

Предлагаемый способ включает новые операции: формирование в процессинговом центре (ПР) уникального индивидуального идентификатора заказа (ИИЗ), принадлежащего только данному заказу, передачу его из ПР в блок продавца (БП) и на его терминал (ТП) по любому выбранному участниками платежной системы каналу связи, в том числе по открытому каналу, и с ТП - клиенту, который, узнав ИИЗ с ТП и подтвердив свою принадлежность к участникам данной платежной системы, по другому, выделенному каналу связи, с помощью персонального мобильного сотового телефона передает ИИЗ по этому приватному каналу связи в ПР, где производится сравнение сформированного ИИЗ с полученным от клиента и проведение оплаты заказа по результатам упомянутого сравнения.

Формирование ИИЗ, доступность информации о нем только непосредственно в процессе проведения данной финансовой операции, передача неконфиденциальной информации с помощью открытых - доступных и недорогих - каналов, а конфиденциальных сведений о проводимой финансовой операции - по выделенному приватному каналу связи, причем в ограниченное время, позволяет повысить безопасность проводимых финансовых операций и одновременно удешевить их проведение.

Система для проведения безналичных финансовых операций основана на введении - для повышения надежности и безопасности проведения финансовой сделки (и удешевления системы) - помимо средств идентификации мобильного сотового телефона клиента (терминала клиента ТК) и персонификации самого клиента, средства, находящегося в процессинговом центре (ПР), для формирования дополнительного специального идентификатора платежной операции в виде индивидуального идентификатора каждого заказа (ИИЗ), который становится известен только в процессе самой платежной операции, а также на разделении каналов связи так, что одни из них, а именно каналы связи ПР с блоком продавца (БП) и банковско-кредитным учреждением (БКУ), могут быть любыми, в том числе широко используемыми открытыми недорогими каналами, а канал связи ТК с ПР является выделенным приватным каналом. Отсутствие в связанном с блоком продавца (БП) терминале продавца (ТП) специальных устройств для осуществления платежных операций (как в прототипе, например, узел для обеспечения соединения устройства беспроводной связи клиента с первым модемом для осуществления связи с процессинговым центром) также позволяет удешевить оборудования для проведения финансовых операций.

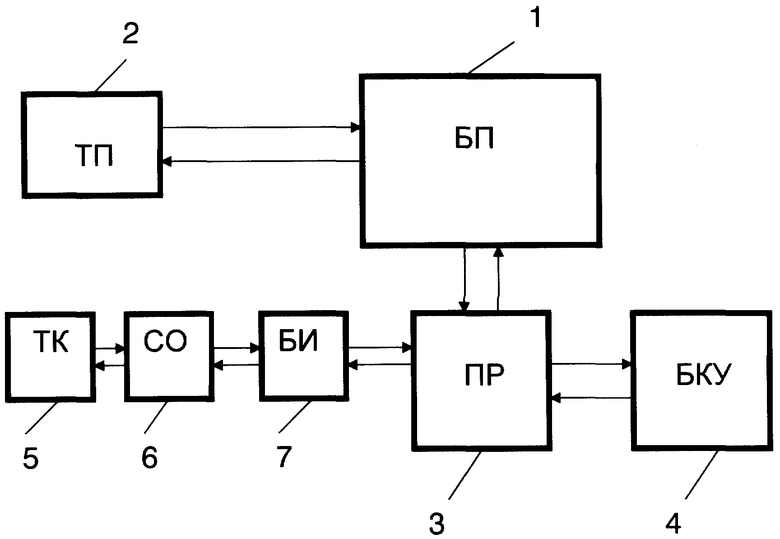

Предлагаемая система изображена в виде блок-схемы на чертеже, где

1 - блок продавца (БП);

2 - терминал продавца (ТП);

3 - процессинговый центр (ПР);

4 - банковско-кредитное учреждение (БКУ);

5 - терминал клиента (ТК);

6 - сотовый оператор (СО);

7 - блок идентификации (БИ).

БП 1 связан с ТП 2 (или с несколькими ТП) с помощью каналов связи, которые могут быть выбраны учреждением торговли и/или услуг (если это его внутренние каналы), а могут быть выбраны и по договоренности между участниками данной платежной системы. БП 1 и ПР 3 соединены между собой с помощью выбранного участниками платежной системы по договору канала связи. ПР 3 связан с БКУ 4 с помощью любого канала связи, хотя для надежности это может быть выделенный канал. Процессинговый центр может быть самостоятельным участником платежной системы и входить в договорные отношения, и тогда канал связи между ним и БКУ определяется на основании договора, или он может принадлежать БКУ (что бывает чаще), и тогда канал связи будет являться внутренним каналом БКУ. ТК 5 связан с ПР 3 с помощью выделенной линии, обеспечиваемой СО 6 телекоммуникационной сети, связанным с БИ 7.

Терминал клиента (ТК) - мобильный сотовый телефон - является средством идентификации и принадлежит клиенту-участнику безналичной финансовой операции (покупателю). Он может представлять собой мобильный телефон любого стандарта, например стандарта GSM, типа Nokia 3310. Функции идентификации клиента выполняет в этом случае сотовый оператор (СО), обслуживающей клиента телекоммуникационной сети, своими внутренними средствами при наборе номера соединения с процессинговым центром (ПР). Блок идентификации (БИ), который может находиться в блоке СО или в ПР, представляет собой программно-аппаратный комплекс, выполняющий функции автоматического определения номера и/или определения идентификатора аппарата - мобильного сотового телефона клиента. Находясь в составе СО, БИ формирует внешний, отличный от используемого СО, идентификационный код используемого сотового телефона клиента и передает его в ПР для начала проведения финансовой операции. При этом данный СО должен быть участником договорных отношений в данной платежной системе, т.к. идентификация участвующих в системе терминалов клиентов в этом случае является функцией СО. Находясь в составе ПР, БИ определяет номер и/или идентификатор дозвонившегося ТК, и ПР использует этот номер для дальнейшего проведения финансовой операции. При этом могут быть задействованы терминалы клиентов, обслуживаемые различными СО (например, МТС, ФОРА и др.). Создание с помощью ТК и сотового оператора (общая для используемых устройств беспроводной связи сеть) приватной линии связи, уникальной для используемого сотового телефона, позволяет возложить на ТК функции персонификации клиента, обеспечиваемые путем ввода PIN-кода на клавиатуре ТК после соединения с процессинговым центром. Блок продавца (БП) представляет собой, например, сервер локальной сети крупного магазина с установленными операционной системой, базой данных и серверным программным обеспечением, и может находиться в магазине, в какой-либо организации (учреждении торговли и/или услуг), обеспечивающей торговлю и/или услуги, имеющей, например, склады продукции и т.п. Терминал продавца ТП со средствами ввода и отображения информации (такими, например, как компьютер с установленным стандартным программным обеспечением, с монитором, принтером) может располагаться в блоке продавца, или отдельно в торговой точке, или в организации, предоставляющей услуги, в случае Интернет-магазина - в используемом клиентом для проведения платежной операции компьютере с программным комплексом, отображаемым посредством этого компьютера, с монитором и принтером, в случае банкомата - в корпусе банкомата. Терминал продавца должен обеспечивать введение продавцом (или клиентом) вида и суммы проводимой операции и сохранение их до передачи в БП и далее - в процессинговый центр, получение и обработку ответа из БП, отображение ИИЗ и информации о принятом заказе, отображение результатов проведенной операции и фиксирование, например, на твердой копии этих результатов (например, чеки, напечатанные принтером). Процессинговый центр может быть выполнен в виде специализированного программного обеспечения, установленного на сервере, связанном с локальной сетью банковско-кредитного учреждения, позволяющего удаленно управлять расчетным счетом клиента. Он, как правило, располагается вне торговых точек. Выбранные участниками платежной системы (УТУ и БКУ) линии связи, которые обеспечивают связь между блоком продавца и терминалом продавца, между блоком продавца и процессинговым центром, могут быть в виде любых открытых линий, например обычных телефонных линий общего пользования, между процессинговым центром и БКУ - чаще всего, для безопасности - в виде выделенного канала (что не обязательно), между терминалом клиента ТК и процессинговым центром - в виде выделенного канала сотового оператора, обслуживающего ТК.

Предлагаемый способ осуществляется с помощью предлагаемой системы следующим образом.

Клиент (пользователь, покупатель), открывший расчетный счет в БКУ 4 и зарегистрировшийся в данной платежной системе с получением персонального PIN-кода, выбирает товар (услугу), перечень которых отображен на ТП 2 или иным образом в пункте продажи товаров и/или услуг, и на ТП 2 продавец или сам клиент (в зависимости от вида ТП и условий проведения платежно-торговой операции) вводит с помощью средства для ввода информации информацию о товаре, его стоимости, форме оплаты в виде оплаты с помощью мобильного сотового телефона клиента (терминала клиента ТК 5) и, при необходимости, реквизиты продавца (например, идентификационный номер ТП). Эта информация отображается на ТП 2 и по выбранному (учреждением торговли и/или услуг или, по договоренности, участниками платежной системы) каналу связи передается с ТП 2 на БП 1, где регистрируют заказ, резервируют выбранный товар и также по выбранному каналу связи передают информацию о заказе в ПР 3. ПР 3 после получения информации формирует ИИЗ данного заказа и по тому же каналу связи передает его вместе с информацией о заказе на БП 1, который регистрирует ИИЗ и вместе с информацией о заказе передает на ТП 2 для сообщения клиенту с помощью средства для отображения информации. Затем клиент набирает на клавиатуре ТК 5 номер процессингового центра ПР 3 и сотовый оператор СО 6 создает выделенный канал связи с ПР 3. С помощью блока идентификации БИ 7 при создании связи идентифицируется используемый ТК 5. В процессинговом центре ПР 3 с помощью программно-аппаратных средств определяется зарегистрированность используемого ТК 5 как участника данной платежной системы и передается сигнал для введения клиентом PIN-кода. Клиент набирает на клавиатуре ТК 5 PIN-код, выданный ему при регистрации в платежной системе, и после получения подтверждения о его принадлежности к участникам платежной системы из ПР 3 в виде голосового сообщения клиент передает индивидуальный идентификатор данного заказа в ПР 3 с ТК 5. В ПР 3 сравниваются сформированный им и полученный с ТК 5 уникальные идентификаторы заказа (ИИЗ) и, при их совпадении, ПР 3 связывается с БКУ 4, определяется наличие на счету клиента необходимых для оплаты заказа средств и производится платеж с переводом средств со счета клиента на счет учреждения торговли и/или услуг и уведомлением об оплате в БП 1 с ТП 2. Результат произведенной финансовой операции после обработки в ПР 3 выводится на ТП 2 - на устройство отображения информации, например на дисплей, и/или распечатывается на принтере, или продавец пункта продажи пробивает кассовый чек и выдает затем товар клиенту и т.п.

Пример 1.

Интернет - магазин.

Структуры и участники платежной системы с Интернет-магазином.

Банковско-кредитное учреждение (БКУ) - участник платежной системы - банк, в котором открыт счет Клиента. Процессинговый центр (ПР) содержит блок управления счетом клиента в банке, как правило, принадлежащий банку, например сервер в сети банка, имеющий возможность управлять расчетным счетом клиента (на основании договоров), например, с помощью программы “Клиент-Банк”, соединенный с сетью Интернет, например, с помощью выделенного канала, с соответствующим программным обеспечением, обеспечивающим надежное соединение с Интернет-магазином, например, по протоколу TCP/IP, имеющий блок связи с клиентом, например, состоящий из модуля сотовой связи с установленной SIM-картой с номером определенного сотового оператора, например, “Мегафон”, с программным обеспечением, обеспечивающим поддержание соединения клиента с ПР, предлагающим по определенному сценарию с помощью голосовых предложений Клиенту произвести определенные действия на своем сотовом телефоне, и, например, имеющим возможность определять номер телефона, с которого произведен звонок Клиентом, преобразовать полученную от Клиента последовательность DTMF-сигналов в соответствующую последовательность символов, с программным обеспечением, например, базой данных, содержащей данные об участниках платежной системы (о клиентах - идентификационные данные - PIN-коды участника платежной системы, параметры SIM-карт клиентов, параметры управления расчетным счетом клиента в банке и т.д.; о магазине - идентификационные данные, например, номер магазина, Интернет-адрес, данные о расчетных счетах магазина и т.д.), сохраняющей все данные о проводимых операциях с заказами и расчетными счетами, специальным программным обеспечением, формирующим уникальный индивидуальный идентификатор заказа (ИИЗ) и имеющим возможность сравнивать ИИЗ, присвоенный определенному заказу и отправленный в Интернет-магазин, с ИИЗ, полученным от Клиента по каналу сотовой связи, и на основании сравнения дающим команды программе управления счетом Клиента в банке. Учреждение торговли и/или предоставления услуг (УТУ) - участник платежной системы, продавец, например, имеющий на складе какой-либо товар, имеющий возможность доставки товара Клиенту курьером, имеющий расчетный счет в каком-либо банке, например в том же, что и Клиент (но может и в любом другом), имеющий стандартное компьютерное обеспечение, с установленным программным обеспечением, например программой “1-С Предприятие”, позволяющим в реальном времени формировать заказы, резервировать по произведенным в блоке продавца операциям товары, контролировать количество и ассортимент товаров на складе, имеющем свое виртуальное представительство в глобальной сети Интернет в виде Интернет-магазина. Интернет-магазин (блок продавца) - специальное серверно-программное обеспечение, установленное на одном из серверов сети Интернет, управляемое учреждением торговли и/или предоставления услуг, способное предоставить Клиенту, например, через сеть Интернет информацию о предоставляемом для приобретении ассортименте товаров, их стоимости на загружаемой в компьютер, используемый Клиентом, www-странице, позволяющее сформировать заказ, содержащий перечень, количество и стоимость товаров, которые Клиент готов приобрести с помощью оплаты посредством платежной системы, и зарезервировать товар на период проведения платежа, и в ПР для формирования ИИЗ, имеющее возможность получить от ПР ИИЗ и передать его на терминал продавца, представленный в виде www-страницы на компьютере (с монитором, принтером), используемом клиентом, например принадлежащем клиенту, или, например, компьютере в компьютер-клубе и т.п., кроме того, к терминалу продавца здесь относятся и средства, создающие твердую копию сформированного заказа с ИИЗ (для дальнейшего получения товаров, доставленных курьером). Клиент - участник платежной системы, покупатель - физическое лицо, имеющее расчетный счет в банке, участнике платежной системы, имеющий договорные обязательства с другими участниками платежной системы по его обслуживанию, имеющий сотовый телефон, например Nokia 3310, с SIM-картой, подключенной к какому-либо сотовому оператору, например “Мегафону”, имеющий средства на счете, позволяющие совершать звонки, имеющий доступ к компьютеру (ТП) с возможностью доступа в Интернет, например, посредством сеансового доступа с помощью модема, с установленным, стандартным программным обеспечением (например, операционная система WindowsXP, браузер Internet Explorer 6.0), позволяющим соединиться с сервером, содержащим программное обеспечение Интернет-магазина (БП), и корректно отобразить www-страницу Интернет-магазина, имеющий также возможность создания твердой копии заказа с ИИЗ для получения товара от курьера, например, подключенный к компьютеру принтер, например Canon S200 с установленными драйверами. Терминал Клиента - сотовый телефон, принадлежащий клиенту. Сотовый оператор - организация, имеющая аппаратно-программные средства, позволяющие организовать мобильное соединение посредством сотовой связи определенного стандарта, например GSM, “Мегафон”, к которому подключена SIM-карта Клиента (и также, если об этом есть договоренность участников платежной системы, SIM-карта ПР), создающая в момент звонка на номер процессингового центра защищенное выделенное голосовое соединение (канал связи между ТК и ПР), кроме того, имеющая возможность идентифицировать аппаратные средства (в случае договорного участия в платежной системе) и отсеивать звонки, произведенные с номеров и с телефонных аппаратов, не принадлежащих клиентам - участникам платежной системы. Сотовый оператор может и не участвовать как участник платежной системы, тогда используются только стандартные услуги предоставления мобильной связи (это может быть также, например, если у Клиента SIM-карта подключена к другому сотовому оператору, например МТС или другим). Каналы связи между ТП, БП, ПР - соединения посредством сети Интернет, постоянные (выделенные каналы) или временные (сеансовый доступ), предоставляемые провайдерами Интернет, обеспечивающие стандартные функции соединения и передачи информации в сети Интернет, например, с помощью модемов.

Приобретение товаров через Интернет-магазин.

Клиент, с помощью компьютера соединившись с Интернет, набирает в адресной строке Интернет браузера, например, Internet Explorer 6.0, адрес Интернет-магазина, соединяется с сервером, где расположено программное обеспечение Интернет-магазина и получает на мониторе изображение www-страницы Интернет магазина с перечнем товаров, например книг, имеющихся на складе магазина, которые можно приобрести, с описанием и стоимостью. Клиент выбирает товар (книги), которые он хочет приобрести. Программное обеспечение Интернет-магазина формирует заказ, содержащий перечень выбранных товаров (книг), их цены и стоимость всего заказа, предлагая Клиенту приобрести данные товары с оплатой посредством мобильного сотового телефона. Если Клиент отказывается, заказ аннулируется. Если Клиент соглашается, совершив соответствующие действия (например, нажав с помощью мыши на экранную кнопку), программное обеспечение Интернет-магазина резервирует товар на период проведения платежа (например, посредством программы “1-С Предприятие”), и отправляет сформированный заказ в ПР, где фиксируется в базе данных полученный заказ, формируется, например, с помощью генератора случайных чисел, индивидуальный идентификатор заказа (ИИЗ), состоящий из уникального случайного набора символов (например, 20 цифр), сохраняется с полученным заказом и передается в Интернет-магазин. Программное обеспечение Интернет-магазина отображает полученный от Процессингового центра ИИЗ в www-странице на мониторе компьютера, используемого Клиентом, и предлагает Клиенту соединиться с помощью сотового телефона с номером Процессингового центра (ПР) и передать ИИЗ в ПР. Клиент с помощью своего сотового телефона соединяется с номером ПР. Специальное программное обеспечение ПР идентифицирует полученный вызов и сопоставляет номер, с которого произведен звонок с зафиксированными в базе данных номерами сотовых телефонов клиентов - участников данной платежной системы. Если идентификаторы (номер телефона, идентификаторы телефонного аппарата и т.д.) не совпадают с зафиксированными в базе данных ПР-соединение не производится. Если совпадают - происходит соединение и специальная программа ПР (например, “Автопрозвонка”), согласно заранее составленному сценарию, приглашает Клиента ввести на клавиатуре присвоенный ему при заключении договора на обслуживание данной платежной системой и известный только Клиенту PIN-код (например, последовательность из 7 цифр). Клиент на клавиатуре сотового телефона вводит последовательность цифр PIN-кода (введенная последовательность передается в виде последовательности стандартных звуковых DTMF-сигналов). ПР посредством той же специальной программы декодирует переданные сигналы в последовательность цифр и проверяет соответствие полученной последовательности, зафиксированной в его базе данных, соответствующей данному Клиенту (уже определенному при первичной аппаратной идентификации). При несовпадении - соединение разрывается, а при совпадении - передается голосовое приглашение ввести на клавиатуре отображенный на мониторе компьютера www-странице Интернет-магазина ИИЗ. Клиент вводит, считывая с монитора, ИИЗ на клавиатуре своего сотового телефона. Введенная последовательность передается в ПР в виде последовательности стандартных звуковых DTMF-сигналов. Полученная последовательность декодируется в последовательность цифр и сравнивается с последовательностью, сохраненной в базе данных ПР в виде ИИЗ данного определенного заказа. В случае частичного несовпадения ПР посредством специальной программы приглашает повторно ввести ИИЗ. В случае полного несовпадения - сообщается, что оплата произведена не будет. При совпадении ПР посредством упомянутой специальной программы сообщает о принятии введенной последовательности цифр. ПР, получив совпадение ИИЗ, отправленного в Интернет-магазин и ИИЗ, полученного от конкретного Клиента, идентифицирует ранее сохраненный заказ с конкретным Клиентом. ПР проверяет наличие на счете Клиента в банке средств, достаточных для оплаты данного заказа, и в случае их недостаточности сообщает в Интернет-магазин о невозможности оплаты, что отображается соответственно на странице Интернет-магазина на компьютере, используемом Клиентом, и приглашается скорректировать заказ товаров. При наличии достаточных средств на счете Клиента ПР формирует указание в банк о переводе денег со счета Клиента на расчетный счет учреждения торговли и/или услуг (УТУ) в размере стоимости заказанного товара с оплатой положенных по законодательству налогов и стоимости услуг по обслуживанию Клиента. После перевода денег со счета Клиента на счет УТУ банк информирует ПР о проведенной операции. ПР передает подтверждение в БП (Интернет-сервер), сообщает оговоренные ранее время и адрес доставки товара. Кроме того, ПР сообщает Клиенту о проведенном платеже посредством голосового сообщения на сотовый телефон либо посредством SMS-сообщения, а также через Интернет-магазин или посредством E-mail для передачи ему бланка доставки товара, который Клиент может распечатать с помощью принтера. Товар доставляется с помощью курьера или выдается в магазине по предъявлении бланка доставки заказа и предъявлении удостоверения личности. Курьер передает Клиенту заказанные товары, фискальные документы (кассовые чеки и т.д.), сопутствующие документы. БП резервирует товар после формирования заказа на время, заведомо достаточное для передачи ИИЗ через сотовый телефон в ПР. В случае непоступления от ПР подтверждения о получении правильного ИИЗ в течение этого промежутка времени - товар перестает резервироваться, о чем на www-странице Интернет-магазина появляется соответствующее сообщение.

Пример 2.

Банкомат.

Структуры и участники платежной системы с банкоматом.

Банковско-кредитное учреждение (БКУ) - участник платежной системы - банк, в котором открыт счет Клиента. Другой банк, имеющий отдел инкассации для обеспечения наличными деньгами банкоматов, или отдел инкассации того же банка выполняет функции, соответствующие учреждению торговли и/или предоставления услуг (УТУ), где в качестве товара выступают наличные деньги, закладываемые в банкомат. Процессинговый центр (ПР) - блок управления счетом клиента в банке, как правило, принадлежащий банку, например сервер в сети банка, имеющий возможность управлять расчетным счетом клиента (на основании договоров), например, с помощью программы “Клиент-Банк”, соединенный с банкоматом, например, с помощью выделенного канала, с соответствующим программным обеспечением, обеспечивающим надежное соединение с банкоматом, например, по протоколу TCP/IP, с соответствующими средствами шифрования/дешифрования, имеющий блок связи с клиентом, состоящий из модуля сотовой связи с установленной SIM-картой с номером определенного сотового оператора, например, “Мегафон”, с программным обеспечением, обеспечивающим соединение с клиентом, предлагающим по определенному сценарию с помощью голосовых предложений произвести Клиенту определенные действия на своем сотовом телефоне, и имеющим возможность определить номер телефона, с которого произведен звонок Клиентом, преобразовать полученную от Клиента последовательность DTMF-сигналов в соответствующую последовательность символов, с программным обеспечением, например, базой данных, содержащей данные об участниках платежной системы (о клиентах - идентификационные данные - PIN-коды участника платежной системы, параметры SIM-карт клиентов, параметры управления расчетным счетом клиента в банке и т.д.; о банкомате - идентификационные данные, например, номер банкомата и т.д.), сохраняющей все данные о проводимых операциях с расчетными счетами, специальным программным обеспечением, формирующим уникальный индивидуальный идентификатор заказа (ИИЗ) и имеющим возможность сравнивать ИИЗ, присвоенный определенной операции со счетом (получением товара - денег) и отправленный в банкомат и полученный от Клиента по каналу сотовой связи, и на основании сравнения дающим команды программе управления счетом Клиента в банке. Банкомат - компьютер, принадлежащий, как правило, банку, установленный в вандалоустойчивом корпусе, содержит в данном случае БП и ТП. БП представляет собой специальное программное обеспечение и средства связи с ПР, ТП отображает информацию для Клиента по проводимым операциям выдачи наличных денег, с последующей передачей связанным с ним блоком продавца (БП) величины суммы, которую Клиент хочет обналичить, в ПР, и имеет возможность отображения результатов проведения операции обналичивания и распечатывания фискального чека, при этом БП также имеет стандартные аппаратные средства подсчета и выдачи наличных денег. Клиент - участник платежной системы, покупатель - физическое лицо, имеющее расчетный счет в банке, участнике платежной системы, имеющий договорные обязательства с другими участниками платежной системы по его обслуживанию, имеющий сотовый телефон, например Nokia 3310, с SIM-картой, подключенной к какому-либо сотовому оператору, например “Мегафону”, имеющий средства на лицевом счете, позволяющие совершать звонки. Терминал Клиента - сотовый телефон, принадлежащий клиенту. Сотовый оператор - организация, имеющая аппаратно-программные средства, позволяющие организовать мобильное соединение посредством сотовой связи определенного стандарта, например, GSM, “Мегафон”, к которому подключены SIM-карты Клиента и процессингового центра, создающая в момент звонка на номер процессингового центра защищенное выделенное голосовое соединение (канал связи между ТК и ПР), кроме того, имеющая возможность идентифицировать аппаратные средства (в случае договорного участия в платежной системе) и отсеивать звонки, произведенные с номеров и с телефонных аппаратов, не принадлежащих Клиентам - участникам платежной системы. Сотовый оператор может и не участвовать как участник платежной системы, тогда используются только стандартные услуги предоставления мобильной связи (это может быть также, например, если у Клиента SIM-карта подключена к другому сотовому оператору, например МТС или другим). Каналы связи между банкоматом (его части, относящейся к БП) и ПР - соединения посредством выделенного канала, либо сети Интернет, постоянные (выделенные каналы) или временные (сеансовый доступ).

Описание работы с банкоматом.

Клиент, подойдя к банкомату, на дисплее (мониторе) банкомата выбирает, например, операцию обналичивания денег со своего расчетного счета в банке, нажимая, например, экранную кнопку. Банкомат предлагает Клиенту ввести сумму, которую он хочет снять со своего расчетного счета и предлагает проделать это с помощью мобильного телефона. Клиент вводит необходимую сумму на ТП (с помощью экранных кнопок, клавиатуры и т.д.), соглашается с такой формой оплаты. Банкомат (блок, относящийся к БП) фиксирует введенные данные и по каналу связи передает их в ПР. ПР фиксирует в базе данных полученную операцию и формирует индивидуальный идентификатор заказа (операции) ИИЗ, состоящий из уникального случайного набора символов (например, 20 цифр), сохраняет его с полученной информацией и передает его в банкомат. Банкомат отображает на экране монитора данные об операции вместе с полученным от ПР ИИЗ, предлагая передать ИИЗ в ПР посредством сотового телефона. Клиент с помощью своего сотового телефона соединяется с номером ПР. Специальное программное обеспечение ПР идентифицирует полученный вызов и сопоставляет номер, с которого произведен звонок, с зафиксированными в базе данных номерами сотовых телефонов клиентов - участников данной платежной системы. Если идентификаторы (номер телефона, идентификаторы телефонного аппарата и т.д.) не совпадают с зафиксированными в базе данных ПР, соединение не производится. Если совпадают, происходит соединение и специальная программа ПР (например, “Автопрозвонка”), согласно заранее составленному сценарию, приглашает Клиента ввести на клавиатуре присвоенный ему при заключении договора на обслуживание платежной системой и известный только Клиенту PIN-код (например, последовательность из 7 цифр). Клиент на клавиатуре сотового телефона вводит последовательность цифр PIN-кода (введенная последовательность передается в виде последовательности стандартных звуковых DTMF-сигналов). ПР посредством той же специальной программы декодирует переданные сигналы в последовательность цифр и проверяет соответствие полученной последовательности, зафиксированной в его базе данных, соответствующей данному Клиенту (уже определенному при первичной аппаратной идентификации). При несовпадении соединение разрывается, а при совпадении передается голосовое приглашение ввести на клавиатуре отображенный на мониторе банкомата ИИЗ. Клиент вводит, считывая с монитора, ИИЗ на клавиатуре своего сотового телефона. Введенная последовательность передается в ПР в виде последовательности стандартных звуковых DTMF-сигналов. Полученная последовательность декодируется в последовательность цифр и сравнивается с последовательностью, сохраненной в базе данных ПР в виде ИИЗ определенной операции по заказу выдачи денег. В случае частичного несовпадения ПР посредством специальной программы приглашает повторно ввести ИИЗ. В случае полного несовпадения сообщается, что выдача денег произведена не будет. При совпадении ПР посредством специальной программы сообщает о принятии введенной последовательности цифр. ПР, получив совпадение ИИЗ, полученного от банкомата, и ИИЗ, полученного от конкретного Клиента, идентифицирует ранее сохраненные данные о проводимой операции с конкретным Клиентом. ПР проверяет наличие на счете Клиента в банке (БКУ) средств, достаточных для выдачи заказанного количества наличных средств, и в случае их недостаточности сообщает в банкомат о невозможности проведения операции, что отображается соответственно на мониторе банкомата и появляется приглашение скорректировать сумму, которую Клиент хочет получить в виде наличных. При полном отсутствии средств на счете Клиента ПР сообщает на мониторе банкомата об отсутствии средств и прекращении работы с данным Клиентом. При наличии достаточных средств на счете Клиента ПР формирует указание в банкомат о выдаче Клиенту посредством специального механизма заказанной суммы наличных денег, дает указание банку произвести снятие с расчетного счета Клиента заказанной суммы и суммы оплаты услуг банка, налогов. Банкомат выдает Клиенту заказанное количество наличных денег и твердую копию отчета о проделанной операции (кассовый чек) и переходит в режим ожидания. После появления ИИЗ на мониторе банкомата Клиенту выделяется время, заведомо достаточное для передачи ИИЗ через сотовый телефон в ПР. В случае непоступления в ПР правильного ИИЗ в течение этого времени, заказанная операция аннулируется, о чем сообщается через монитор Банкомата.

Предлагаемые способ и система обеспечивают высокую надежность при невысокой стоимости проведения безналичных финансовых операций и могут найти применение при продаже товаров и/или услуг, в частности отпуске топлива на автозаправочных станциях, продаже билетов на транспорт, путевок на отдых, оплате телефонных переговоров и т.д. Для их осуществления не требуется дополнительных изобретательских действий, все аппаратные и программные средства доступны для создания соответствующими специалистами.

Предлагаемые способ и система для его осуществления при заключении соответствующих договоров могут использоваться при нахождении клиентов и других участников системы в различных географических точках, с использованием различных систем связи и учреждений торговли и/или услуг, что создает дополнительные удобства и преимущества.

Литература

1.Патент РФ №2116008, опубл. в БИ 20.07.98.

2. Заявка на патент РФ №2001118029/09 от 20.06.2001, решение о выдаче патента от 24.04.2003.

Изобретение относится к средствам безналичных платежей с применением передачи информации с помощью беспроводных средств связи. Технический результат заключается в повышении надежности защиты передаваемой информации от несанкционированного использования. В способе клиент открывает расчетный счет, выбирает нужные товары и/или услуги, в блоке продавца формируется заказ. При подтверждении клиентом оплаты резервируют выбранные товары и/или услуги и передают информацию о заказе в процессинговый центр, где регистрируют заказ, присваивают ему идентификатор заказа, включаемый в информацию о заказе, и передают ее в блок продавца. Клиент соединяется по мобильному телефону с процессинговым центром, где идентифицируют телефон клиента. Затем клиент вводит свой pin-код в данной системе для его персонификации, после положительного результата которой клиент передает идентификатор заказа, при получении которого в течение заданного времени процессинговый центр идентифицирует идентификатор заказа, проверяет платежеспособность клиента, производит перевод необходимой суммы на расчетный счет учреждения торговли. 2 н.п ф-лы, 1 ил.

| СПОСОБ ТОРГОВЛИ ЗА БЕЗНАЛИЧНЫЙ РАСЧЕТ С ИСПОЛЬЗОВАНИЕМ КОММУНИКАЦИОННОЙ СЕТИ (ВАРИАНТЫ) | 2000 |

|

RU2174707C1 |

| СИСТЕМА ПОДВИЖНОЙ ТЕЛЕФОННОЙ СВЯЗИ, СПОСОБ ОПЛАТЫ С ТЕРМИНАЛЬНОГО ОБОРУДОВАНИЯ ПОДВИЖНОЙ ТЕЛЕФОННОЙ СТАНЦИИ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ СПОСОБА | 1993 |

|

RU2116008C1 |

| Дорожная спиртовая кухня | 1918 |

|

SU98A1 |

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| СПОСОБ ПРЕДЛОЖЕНИЯ К ПРОДАЖЕ, ОФОРМЛЕНИЯ ЗАКАЗОВ И ПРОДАЖИ ТОВАРОВ И УСЛУГ | 1998 |

|

RU2191482C1 |