Изобретение относится к способам осуществления платежных операций, в которых используют цифровые вычислительные машины, монетные и подобные автоматы и телефонные сети, с предварительной оплатой, и может быть использовано для организации расчета между покупателями и продавцами.

Известен способ безналичной оплаты товаров и услуг как на месте покупки, так и при отдаленном заказе товаров с помощью кредитных карточек. Существует ряд решений для безопасной организации отдаленных покупок или же покупок на месте, однако все они не являются универсальными. Примером может быть Система Интернет Коммерции (СИК), разработанная киевской фирмой INT вместе с Национальным банком Украины и предназначенная для осуществления покупок через Интернет (http://www.int-commerce.com). или система PayCash - совместный проект, разработанный банком "Таврический" и группой компаний Алком-Холдинг (www.paycash.kiev.ua).

Способ покупок по кредитным карточкам, хотя и универсален, однако имеет целый ряд недостатков.

Во-первых, основная проблемма состоит в том, что собственник кредитной карточки показывает ее в месте совершения покупки, поэтому он не может быть защищен от непорядочности сотрудников учреждения, в котором он осуществляет покупку, поскольку любой сотрудник, берущий в руки кредитную карточку, может записать ее номер, имя собственника и срок действия карточки, а потом использовать эту информацию или самостоятельно, или передать ее третьим лицам, или даже скопировать магнитную полосу с карточки и изготовить ее полный дубликат.

Во-вторых, при покупке товаров или заказе через Интернет собственнику необходимо внести в определенную форму данные о кредитной карточке: тип карточки, ее номер, имя собственника, срок ее действия, вследствие чего собственник сайта, на который посылают эту информацию, получает все данные, причем не известно, как он может их использовать.

В-третьих, при покупке товаров через Интернет или заказе через Интернет, кроме возможного непорядочного использования конфиденциальной информации, существует также проблема гарантии доставки товара.

В-четвертых, кредитная карточка не является в полной мере электронным кошельком, потому что нельзя с ее помощью осуществить обычный перевод денег не продавцу, а другому собственнику карточки, который имеет специальное оборудование.

Наиболее близким к изобретению является способ автоматической оплаты со счета покупателя в финансовом учреждении покупателя на счет продавца в финансовом учреждении продавца, включающий получение всеми продавцами при подключении к системе электронных расчетов уникального идентификатора продавца и введение покупателем с мобильного терминала покупателя этого идентификатора и суммы транзакции. В указанном способе с мобильного терминала покупателя передают сообщение в центр обработки платежных транзаций, где идентифицируют того, кто передает сообщение, получают его реквизиты и посылают в ответ сообщение, которое генерируют в центре обработки платежных транзаций, после чего центром обработки платежных транзаций производят проверку транзакции в финансовом учреждении покупателя, к которому он подключен через сеть передачи данных, а после проведения транзакции посылают подтверждение покупателю и продавцу [WO 98/47116, G 07 F 19/00, 1998].

Указанный способ имеет следующие недостатки.

Запрос о готовности продавца принять сумму транзакции может обрабатываться продавцом или вручную, или автоматически. При этом все время, пока проходит запрос-ответ, покупатель имеет телефонное соединение с центром обработки платежных транзакций (ЦОПТ). При обработке таких запросов вручную человек, который должен отправить ответ, может отлучиться, а при автоматической обработке - компьютерная система, которая должна сформировать такой ответ, в нужный момент времени может быть перегружена. Это приводит к тому, что покупатель должен много времени удерживать телефонное соединение с ЦОПТ, что, в свою очередь, приводит к большим расходам и большой нагрузке сотовой сети.

Указанный способ не предусматривает никакого механизма обеспечения гарантии оплаты товара и осуществления оплаты по факту доставки товара или оказания услуг.

Кроме того, продавец должен использовать специальное оборудование и торговый терминал, подключенный к ЦОПТ, а для мелких торговцев и частных лиц это довольно дорого и неудобно.

Существует также проблема идентификации платежей с одинаковой суммой транзакции, поступающих от разных покупателей. Кассир, например, в супермаркете с определенным количеством касс, должен ждать окончания обработки каждой транзакции перед тем, как начать следующую, или необходимо, чтобы покупатель со своего сотового телефона вводил номер счета и т.д. для возможности идентификации плательщиков одинаковых сумм. Однако вводить добавочную информацию с сотового телефона неудобно и нежелательно. К тому же, каждый кассовый аппарат у продавца должен иметь отдельный идентификатор.

Проблема еще усугубляется при покупке не на месте продажи, а через интернет-магазин, представляющий собой специализированный сервер, который может одновременно обслуживать несколько тысяч соединений покупателей, каждый из которых выбирает в свою электронную корзину товары. При продаже одного популярного вида товара интернет-магазин может выписать тысячи одинаковых счетов на одну и ту же сумму, а когда по ним поступит оплата, неизвестно.

В основу изобретения поставлена задача создать способ электронных платежей, который имел бы повышенную надежность транзакции, ее ускоренную обработку, обеспечивал бы гарантию оплаты и доставки товара, а также уменьшал бы расходы покупателя и нагрузку сотовой сети.

Поставленная задача достигается за счет того, что в способе электронных платежей, который производят со счета покупателя в финансовом учреждении покупателя на счет продавца в финансовом учреждении продавца, включающий передачу покупателем с мобильного терминала покупателя сообщения в центр обработки платежных транзаций, где идентифицируют того, кто передает сообщение, получают его реквизиты и посылают в ответ сообщение, которое генерируют в центре обработки платежных транзаций, после чего центром обработки платежных транзаций производят проверку транзакции в финансовом учреждении покупателя, к которому он подключен через сеть передачи данных, а после проведения транзакции посылают подтверждение покупателю и продавцу, согласно изобретению сначала производят отправление продавцом в центр обработки платежных транзаций запроса с указанием суммы транзакции, идентификацию продавца в центре обработки платежных транзаций и получение реквизитов продавца с его идентификатора, затем в центре обработки платежных транзаций генерируют уникальный код транзакции, который заносят в базу данных, после чего сгенерированный уникальный код транзакции передают продавцу по автономному запросу с указанием суммы транзакции для передачи его покупателю, с мобильного терминала покупателя уникальный код транзакции вводят в центр обработки платежных транзаций, а транзакцию осуществляют после проверки полученного уникального кода транзакции по базе данных.

Во втором варианте поставленная задача достигается за счет того, что в способе электронных платежей, который производят со счета покупателя в финансовом учреждении покупателя на счет продавца в финансовом учреждении продавца, включающий передачу покупателем с мобильного терминала покупателя сообщения в центр обработки платежных транзаций, где идентифицируют того, кто передает сообщение, получают его реквизиты и посылают в ответ сообщение, которое генерируют в центре обработки платежных транзаций, после чего центром обработки платежных транзаций производят проверку транзакции в финансовом учреждении покупателя, к которому он подключен через сеть передачи данных, а после проведения транзакции посылают подтверждение покупателю и продавцу, согласно изобретению сначала производят отправление продавцом в центр обработки платежных транзаций запроса с указанием суммы транзакции, идентификацию продавца в центре обработки платежных транзаций и получение реквизитов продавца с его идентификатора, затем в центре обработки платежных транзаций генерируют два уникальных кода транзакции, которые заносят в базу данных, после чего первый сгенерированный уникальный код транзакции передают продавцу по автономному запросу с указанием суммы транзакции для передачи его покупателю, с мобильного терминала покупателя первый уникальный код транзакции вводят в центр обработки платежных транзаций, а после получения от покупателя первого уникального кода транзакции в центре обработки платежных транзакций производят его проверку и блокирование суммы транзакции на счету покупателя в финансовом учреждении покупателя, потом передают покупателю второй уникальный код транзакции, транзакцию осуществляют после передачи продавцом в центр обработки платежных транзакций второго уникального кода транзакции, полученный от покупателя, а после проверки в финансовом учреждении покупателя посылают уведомление с требованием разблокировать сумму транзакции и отправить ее в финансовое учреждение продавца.

В третьем варианте поставленная задача достигается за счет того, что в способе электронных платежей, который производят со счета покупателя в финансовом учреждении покупателя на счет продавца в финансовом учреждении продавца, включающий передачу покупателем с мобильного терминала покупателя сообщения в центр обработки платежных транзаций, где идентифицируют того, кто передает сообщение, получают его реквизиты и посылают в ответ сообщение, которое генерируют в центре обработки платежных транзаций, после чего центром обработки платежных транзаций производят проверку транзакции в финансовом учреждении покупателя, к которому он подключен через сеть передачи данных, а после проведения транзакции посылают подтверждение покупателю и продавцу, согласно изобретению сначала производят отправление продавцом в центр обработки платежных транзаций запроса с указанием суммы транзакции, идентификацию продавца в центре обработки платежных транзаций и получение реквизитов продавца с его идентификатора, затем в центре обработки платежных транзаций генерируют два уникальных кода транзакции, которые заносят в базу данных, после чего первый сгенерированный уникальный код трранзакции передают продавцу по автономному запросу с указанием суммы транзакции для передачи его покупателю, с мобильного терминала покупателя первый уникальный код транзакции вводят в центр обработки платежных транзаций, а после получения от покупателя первого уникального кода транзакции в центре обработки платежных транзакций производят перевод продавцу безусловно предопределенной им суммы транзакции и передают покупателю второй уникальный код транзакции, а оставшуюся сумму транзакции переводят после введения продавцом в центр обработки платежных транзакций второго уникального кода транзакции, полученного от покупателя, после доставки товара покупателю.

Во всех трех способах в качестве финансового учреждения покупателя и/или продавца может быть использован мобильный терминал связи, а в качестве идентификатора - соответствующие телефонные счета.

С мобильного терминала покупателя могут звонить на телефонный номер центра обработки платежных транзаций и получать в ответ голосовые сообщения или посылать и получать текстовые сообщения.

Способ добавочно может включать введение PIN кода перед или после введения уникальнонго кода транзакции для проверки того, что пользователь сотового телефона имеет право покупки.

Для проверки того, что пользователь телефона имеет право покупки, может быть использован анализ рисунка его капиллярных линий, который сканируют специальным устройством в сотовом телефоне.

После осуществления в центре обработки платежных транзакций проверки по базе данных полученного от покупателя уникального кода транзакции покупателю могут передать сообщение, в котором имеется обозначение названия продавца, потом покупатель подтверждает или отрицает транзакцию нажатием кнопок на мобильном терминале покупателя.

Генерирование одного или двух уникальных кодов транзакции повышает надежность ее осуществления.

В первом варианте способа безопасная передача уникального кода транзакции от продавца к покупателю лежит на ответственности продавца. Для большей безопасности можно при регистрации продавца заносить его название и диктовать его покупателю при подтверждении транзакции.

Во втором варианте способа продавец перед доставкой товара уверен, что он получит оплату, а покупатель полностью защищен от возможного мошенничества, т.к. реальная оплата осуществляется по факту доставки товара. Уникальные коды транзакции от продавца к покупателю и от покупателя к продавцу могут передаваться через "открытые" телекоммуникационные сети, т.к. их перехват или даже подмена не ведут к потере денег ни покупателем, ни продавцом.

В третьем варианте способа продавец полностью защищен от недобросовестности покупателя, т.к. он получает вперед даже стоимость доставки товара покупателю.

Сопоставительный анализ с прототипом показывает, что заявляемый способ электронных платежей характеризуется наличием новых действий и их порядком, т.е. новыми признаками, и, следовательно, соответствует критерию "новизна".

При изучении других известных аналогов способов платежей признаки, отличающие данное изобретение от прототипа, не были выявлены, что обеспечивает заявленному техническому решению соответствие условию патентоспособности "изобретательский уровень".

В данном изобретении используются такие термины.

Под термином "финансовое учреждение", как правило, подразумевается банк, в котором у покупателя открыт счет. Следует понимать, что в контексте настоящего изобретения в качестве финансового учреждения покупателя может выступать оператор сотовой связи или любое учреждение, которое ведет отдельный счет для каждого клиента и способно кредитовать и дебетовать этот счет, блокировать средства на счету на определенный промежуток времени, а также отвечать на электронные запросы о возможности проведения транзакции.

Термин "блокирование средств на счету" введен для упрощения понимания сути изобретения. В реальной системе финансовое учреждение покупателя может на самом деле не блокировать средства на счету покупателя. Под этим термином понимают, что если финансовое учреждение в ответ на запрос о блокировании суммы на счету отвечает положительно, то финансовое учреждение покупателя гарантирует оплату данной суммы в случае поступления запроса на оплату. Будет ли финансовое учреждение для этого реально блокировать средства на счету покупателя или у него с ним имеются особые отношения (как, например, кредитная линия), не имеет значения.

Под термином "мобильный терминал покупателя и продавца" подразумевается как мобильный телефон, так и гибридные устройства (мобильный телефон - PDA) или компьютер общего назначения (как правило, портативный) со вставленной в него картой связи с сотовой сетью.

Под термином "сеть передачи данных" подразумевается любая возможная сеть передачи данных, различные локальные сети, выделенные линии, Интернет, модемные связи через телефонную сеть общего пользования, модемные связи через сотовую сеть и т.д.

Под термином "стационарный терминал продавца" подразумевается специализированный компьютер или компьютерная система, связанная с ЦОПТ через какую-либо телекоммуникационную сеть передачи данных. В реальной системе у продавца может быть несколько терминалов, подключенных к различным платежным системам, хотя физически они могут располагаться в одном компьютере или компьютерной системе. Это понятие не физическое, а логическое.

Под термином "код транзакции" подразумевается уникальный код транзакции, который генерирует ЦОПТ. Для генерации этого кода могут использоваться различные алгоритмы, однако это не является частью настоящего изобретения. Код может быть и случайным числом, но главное требование к коду - это его уникальность на протяжении предопределенного срока его действительности. Желательно, в конкретной реализации изобретения вводить в код ключевую цифру или другой подобный алгоритм для упрощения проверки кода. Например, если код содержит ключевую цифру, то проверить корректность кода можно гораздо быстрее, чем "медленный" поиск его в базе данных транзакций. Можно использовать и более совершенные алгоритмы, дающие большую вероятность корректности кода, однако это не является частью настоящего изобретения.

Способ электронных платежей поясняется чертежами.

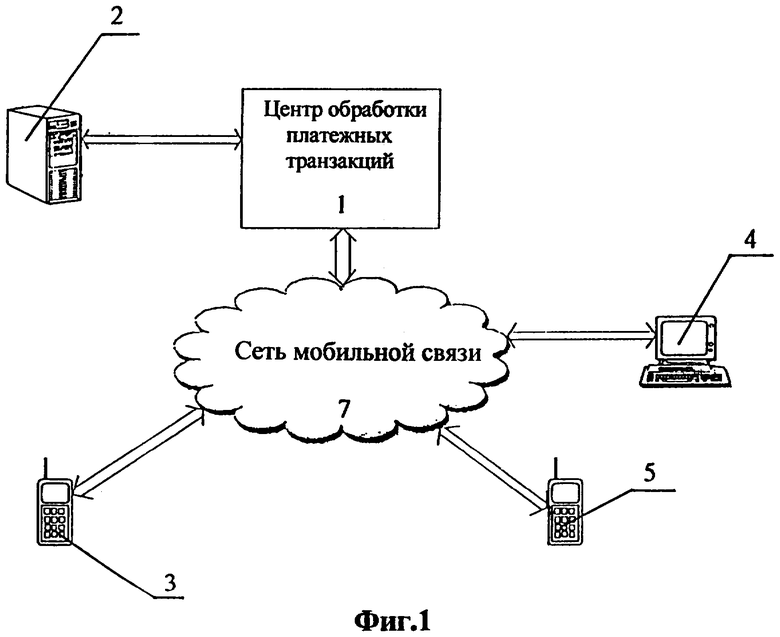

На фиг.1 показан способ подключения продавца, использующего стационарный терминал продавца;

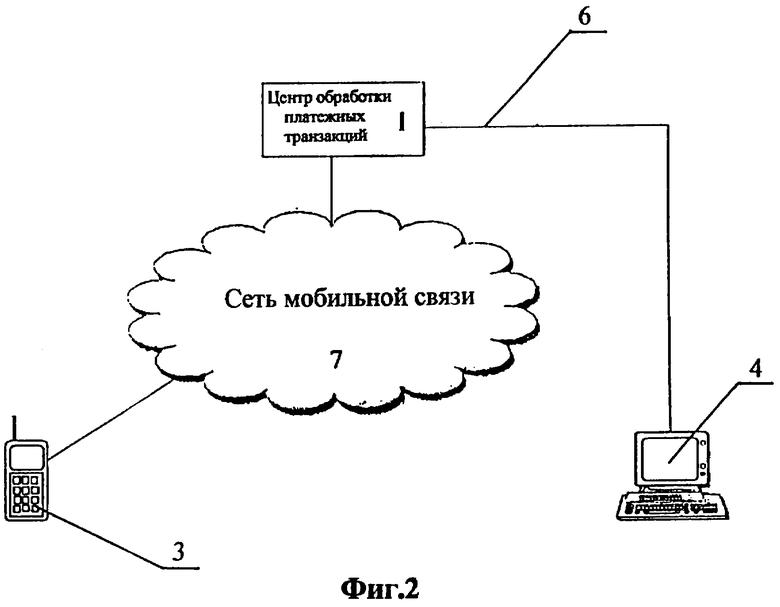

на фиг.2 - способ подключения продавца, использующего мобильный терминал продавца;

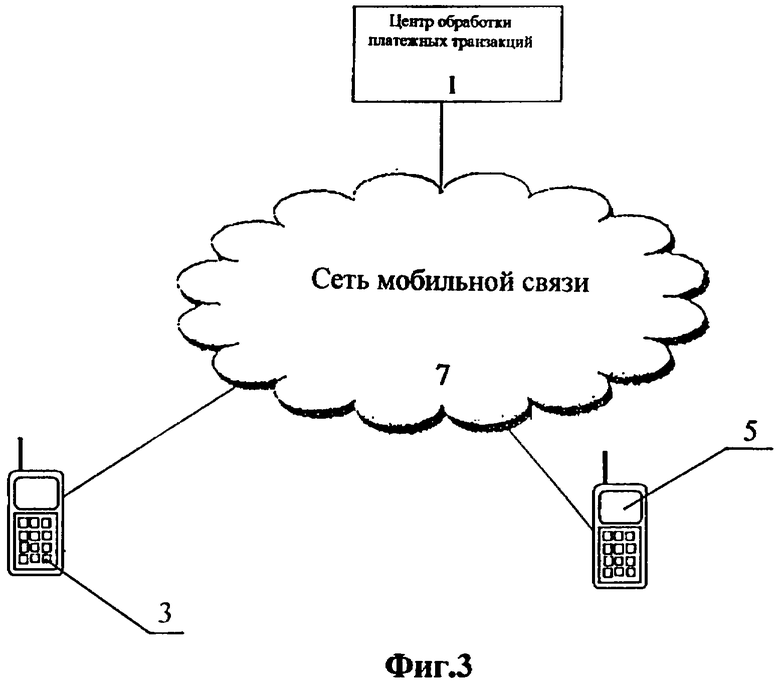

на фиг.3 изображена динамика первого варианта способа электронных платежей;

на фиг.5 - динамика второго и третьего вариантов способа электронных платежей.

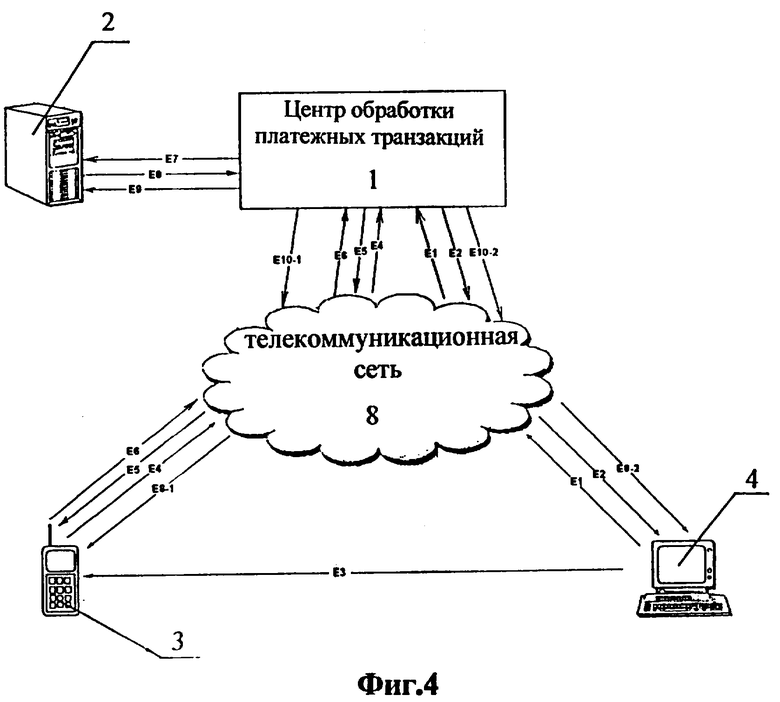

ЦОПТ 1 является посредником между покупателем товаров или услуг (отправителем денег) и продавцом (получателем денег). Покупатель имеет счет в финансовом учреждении покупателя 2, который подключен к ЦОПТ 1 посредством какой-либо сети передачи данных. Покупатель для осуществления покупок использует мобильный терминал покупателя 3. Продавец может использовать стационарный терминал продавца 4 или мобильный терминал продавца 5.

Покупатели и продавцы осуществляют звонки со своих мобильных терминалов 3 и 5 соответственно на телефонный номер ЦОПТ 1. Подключение ЦОПТ 1 к телефонной сети общего пользования может быть осуществлено двумя способами.

Первый способ подключения к телефонной сети осуществляют, используя сигнализацию ОКС №7 (SS7). ЦОПТ работает как точка завершения вызова (termination point). В этом случае не используют никакие высокоуровневые протоколы ОКС №7 для общения между коммутатором мобильной связи и ЦОПТ. ЦОПТ имеет интеллектуальную периферию, генерирующую голосовые и тональные сообщения покупателям и продавцам, а также интерпретируя полученные от них сигналы DTMF.

Во втором способе ЦОПТ выполняет роль узла управления услугами интеллектуальной сети (Service Control Point SCP), а сам коммутатор мобильной связи при помощи специального программного обеспечения выполняет роль узла коммутации услуг (Service Switching Point) и общается с ЦОПТ посредством протокола INAP ОКС №7. Интеллектуальная периферия в этом случае является частью коммутатора мобильной связи. В дальнейшем подключение ЦОПТ к сотовой сети изображается так, как на фиг.1, что следует понимать, как один из приведенных способов подключения.

Способ подключения продавцов к ЦОПТ зависит от используемого продавцами оборудования. Для крупных продавцов это может быть стационарный терминал продавца 4, использующий для связи с ЦОПТ сеть передачи данных 6 (фиг.2). Для мелких продавцов это может быть мобильный терминал продавца 5, с которого осуществляют звонок на номер телефона ЦОПТ 1. Для сообщения с ЦОПТ используют голосовые и тональные сообщения, передаваемые через сеть мобильной связи 7, а также сервис коротких сообщений (SMS) мобильной сети или же аналогичный сервис (фиг.3).

В конкретных реализациях ЦОПТ может поддерживать как любой из приведенных способов, так и оба способа одновременно. Для объяснения сути способа электронных платежей, являющегося предметом данного изобретения, не имеет значения способ подключения продавца к ЦОПТ. Важно только, что продавец может отправлять сообщения в ЦОПТ и принимать сообщения из ЦОПТ. Поэтому для упрощения изложения способов на фиг.4 и фиг.5 продавец изображается подключением к ЦОПТ через телекоммутационную сеть 8, что следует понимать, как один из вышеуказанных способов подключения.

Способ электронных платежей осуществляют таким образом.

Первый вариант способа электронных платежей

Предположим, что покупатель хочет приобрести какой-либо товар или заказать услуги у продавца на определенную сумму. Продавец посылает на сервер ЦОПТ 1 запрос с указанием суммы покупки и способа расчета. Способ расчета указывают в том случае, если система, реализующая способ, поддерживает различные способы расчетов. Если же продавец имеет мобильный терминал продавца 5, то запрос отправляют через сотовую сеть. Это показано на фиг.4 как шаг E1.

После получения запроса в ЦОПТ 1 идентифицируют продавца, генерируют уникальный код транзакции и заносят в свою базу данных, как минимум, такую информацию: сгенерированный код транзакции, идентификатор продавца, сумму транзакции и способ расчета. Вместе с этим в базу данных могут заносить дополнительную информацию, полученную по запросу от продавца, которая будет в дальнейшем передаваться покупателю для проверки транзакции, однако это не влияет на суть изобретения.

Сгенерированный уникальный код транзакции передают покупателю по предопределенным продавцом каналам связи. Это изображено на фиг.4 как шаг Е2.

От продавца уникальный код транзакции передают покупателю (шаг ЕЗ на фиг.4).

С мобильного терминала покупателя 3 набирают номер ЦОПТ, где сначала идентифицируют покупателя по номеру мобильного терминала покупателя 3, а потом выдают ему голосовую подсказку с предложением ввести уникальный код транзакции. В ответ на голосовую подсказку с клавиатуры мобильного терминала покупателя 3 в ЦОПТ 1 вводят уникальный код транзакции, полученный от продавца. Передача уникального кода транзакции от покупателя в ЦОПТ 1 изображена на фиг.4 как шаг Е4.

В базе данных ЦОПТ ищут уникальный код транзакции, введенный покупателем, и, в случае его нахождения, добывают из базы данных сумму транзакции и идентификатор продавца, которые продавец передал в ЦОПТ вместе с запросом на генерацию кода, название продавца и способ расчета. Всю эту информацию диктуют покупателю в виде голосовой подсказки и запрашивают подтверждение транзакции. Сообщение из ЦОПТ к покупателю на фиг.4 показано как шаг Е5.

Подтверждение или опровержение транзакции нажатием кнопок на мобильном терминале продавца 3 показано на фиг.4 как шаг Е6.

В случае подтверждения покупателем в ЦОПТ 1 находят по базе данных адрес финансового учреждения покупателя 2 и его идентификатор счета и отправляют в финансовое учреждение покупателя 2 запрос с указанием идентификатора счета покупателя, суммы транзакции и способа расчета. Это показано на фиг.4 как шаг Е7.

После получения ответа из финансового учреждения покупателя 2 о возможности проведения транзакции (шаг Е8 на фиг.4) из ЦОПТ 1 отправляют сообщение продавцу по предопределенному им каналу связи (шаг Е10-1 на фиг.4), покупателю (шаг Е10-2 на фиг.4) и инициируют процесс перевода суммы транзакции, отправляя в финансовое учреждение покупателя 2 запрос на перевод требуемой суммы транзакции с указанием реквизитов продавца (шаг Е9 на фиг.4). Из финансового учреждения покупателя 2 немедленно переводят сумму транзакции на счет продавца или откладывают перевод на удобный для него срок. Возможно, что крупный продавец захочет получить не отдельные суммы транзакции для каждой покупки, а в конце операционного дня общую причитающуюся ему сумму и реестр платежей. Это уже вопрос метода хозяйствования финансового учреждения и на суть настоящего изобретения не влияет.

Вышеприведенный способ электронных платежей удобен для осуществления покупок "на месте", например, в супермаркете, а также для перевода денег, однако этот способ не гарантирует доставку товара или оказание услуги покупателю.

Второй вариант способа электронных платежей

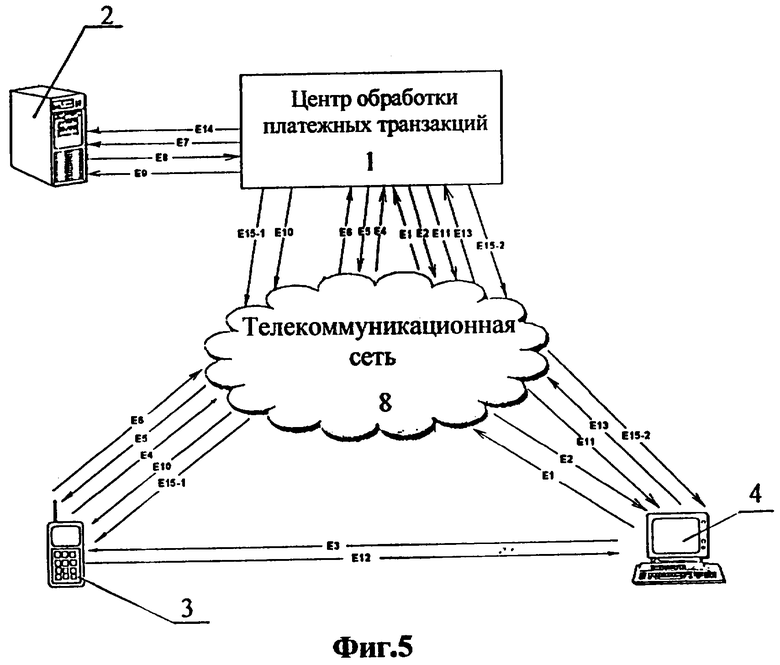

Схематически этот способ изображен на фиг.5.

Предположим, что покупатель хочет приобрести какой-либо товар или заказать услуги у продавца на определенную сумму, но хочет заплатить по факту доставки товара или оказания услуги. Продавец посылает на сервер ЦОПТ 1 запрос с указанием суммы покупки и способа расчета. Способ расчета указывают в том случае, если система, реализующая способ, поддерживает различные способы расчетов. Если же продавец имеет стационарный терминал продавца 4, то запрос отправляют через сеть передачи данных 6. Если же продавец имеет мобильный терминал продавца 5, то запрос отправляют через сотовую сеть. Это показано на фиг.5 как шаг Е1.

После получения запроса в ЦОПТ 1 идентифицируют продавца, генерируют два уникальных кода транзакции и заносят в свою базу данных, как минимум, такую информацию: сгенерированные коды транзакции, идентификатор продавца, сумму транзакции и способ расчета. Вместе с этим в базу данных могут заносить дополнительную информацию, полученную по запросу от продавца, которая будет в дальнейшем передаваться покупателю для проверки транзакции, однако это не влияет на суть изобретения.

Первый сгенерированный уникальный код транзакции передают покупателю по предопределенному продавцом каналу связи. Это изображено на фиг.5 как шаг Е2.

От продавца первый уникальный код транзакции передают покупателю (шаг ЕЗ на фиг.5).

С мобильного терминала покупателя 3 набирают номер ЦОПТ, где сначала идентифицируют покупателя по номеру мобильного терминала покупателя, а потом выдают ему голосовую подсказку с предложением ввести уникальный код транзакции. В ответ на голосовую подсказку с клавиатуры мобильного терминала покупателя 3 в ЦОПТ вводят уникальный код транзакции, полученный от продавца. Передача первого уникального кода транзакции от покупателя в ЦОПТ 1 изображена на фиг.5 как шаг Е4.

В базе данных ЦОПТ ищут первый уникальный код транзакции, введенный покупателем, и, в случае его нахождения, добывают из базы данных сумму транзакции и идентификатор продавца, переданные продавцом в ЦОПТ вместе с запросом на генерацию уникальных кодов транзакции, название продавца и способ расчета. Всю эту информацию диктуют покупателю в виде голосовой подсказки и запрашивают подтверждение транзакции. Сообщение из ЦОПТ к покупателю показано на фиг.5 как шаг Е5.

Подтверждение или опровержение транзакции нажатием кнопок на мобильном терминале покупателя 3 показано на фиг.5 как шаг Е6.

В случае подтверждения покупателем транзакции в ЦОПТ 1 находят по базе данных адрес финансового учреждения покупателя 2 и его идентификатор счета и отправляют в финансовое учреждение покупателя 2 запрос с указанием идентификатора счета покупателя, суммы транзакции и способа расчета. Это показано на фиг.5 как шаг Е7.

После получения ответа из финансового учреждения покупателя 2 о возможности проведения транзакции (шаг Е8 на фиг.5) из ЦОПТ 1 отправляют уведомление продавцу по предопределенному им каналу связи (шаг Е10-1 на фиг.5).

После этого покупателю по каналам сотовой связи отправляют второй уникальный код транзакции, соответствующий введенному первому уникальному коду транзакции (шаг Е10-2 на фиг.5), а в финансовое учреждение покупателя 2 отправляют запрос о блокировании суммы транзакции. Этот запрос содержит идентификатор счета покупателя и сумму транзакции (шаг Е9 на фиг.5).

После доставки продавцом заказанных товаров покупателю или выполнения услуг от покупателя к продавцу приходит второй уникальный код транзакции (шаг Е12 на фиг.5). При этом передача кода может быть осуществлена как лично курьером, доставившим товар, так и дистанционно любым возможным способом, для чего могут быть использованы даже каналы "открытой" телекоммуникационной сети 8, т.к. возможный перехват этого кода не ведет ни к каким последствиям.

После получения продавцом второго уникального кода транзакции от него набирают номер телефона ЦОПТ и в ответ на приглашение вводят второй уникальный код транзакции. Передачу кода могут осуществлять и другим способом, например, курьер может перезвонить в офис продавца и продиктовать этот код, а потом этот код будет введен с терминала продавца. Способ передачи продавцом второго уникального кода транзакции не влияет на суть настоящего изобретения. Передача второго уникального кода от продавца в ЦОПТ показана на фиг.5 как шаг Е13.

После получения второго уникального кода транзакции в ЦОПТ его ищут по базе данных и в случае нахождения проверяют, был ли введен для него соответствующий первый уникальный код транзакции и получен ответ из финансового учреждения покупателя 2 о возможности проведения такой транзакции. В случае прохождения указанных проверок из ЦОПТ 1 отправляют в финансовое учреждение покупателя 2 сообщение с требованием разблокировать сумму транзакции и отправить ее в финансовое учреждение продавца (шаг Е14 на фиг.5). После этого отправляют уведомление покупателю и продавцу по предопределенным каналам связи (шаг Е15-1 и Е15-2).

Второй вариант способа электронных платежей удобен для осуществления дистанционных покупок.

Третий вариант способа электронных платежей

Схематически этот способ, как и второй, изображен на фиг.5. Это комбинированный способ оплаты, при котором, как и во втором варианте способа, генерируют два уникальных кода транзакции, но после введения первого уникального кода транзакции предопределенную продавцом сумму транзакции переводят в его адрес безусловно, а оставшуюся сумму транзакции переводят по факту доставки товара (введению второго уникального кода транзакции).

Этот вариант удобен, когда продавец хочет получить вперед стоимость доставки товара.

Многие сотовые терминалы имеют интерфейсы передачи данных на близкие расстояния IrDA или BlueTooth. При использовании таких терминалов можно организовать передачу кода от продавца к покупателю непосредственно с терминала продавца на мобильный терминал покупателя (первый способ расчетов), а также передачу кода подтверждения доставки с мобильного терминала покупателя на мобильный терминал курьера (второй способ расчетов).

Если телефон покупателя реализует индустриальный стандарт SIM Application ToolKit, то имеется возможность отказаться от использования подсказок для общения покупателя и мобильных продавцов с ЦОПТ. Программа, хранящаяся на SIM карте сотового телефона, может сама проверить код PIN. В меню сотового телефона можно при помощи этой технологии включить дополнительные пункты меню, реализующие общение с ЦОПТ.

Последнее время все большую популярность приобретают гибридные устройства (мобильный телефон - PDA). При использовании такого устройства или же портативного компьютера с картой GSM возможна реализация терминала покупателя или же мобильного терминала продавца с использованием сервиса SMS, при этом можно обойтись без голосовых подсказок.

В настоящий момент ведутся разработки сотовых телефонов, в которых имеется встроенный сканер капиллярных линий (отпечатков пальцев). Если же такие аппараты появятся, то эту функцию можно с успехом использовать вместо введения PIN кода.

Для реализации настоящего изобретения не требуется специальных устройств на стороне покупателя и продавца. Покупатели могут использовать любые мобильные терминалы, использующие упомянутый стандарт. Продавцы могут использовать либо стандартные мобильные терминалы стандарта GSM, либо стационарные терминалы, реализованные, например, на персональном компьютере.

Для реализации аппаратного и программного обеспечения центра обработки платежных транзакций может быть использован специализированный сервер с операционными системами семейства UNIX или Windows NT (Windows 2000), промышленных баз данных SOL, а также оборудование для компьютерной телефонии.

Изобретение относится к способам осуществления платежных операций. Техническим результатом является повышение надежности транзакции. В способах отправляют в центр обработки платежных транзакций запрос с указанием суммы транзакции, идентифицируют продавца в центре обработки платежных транзакций и получают реквизиты продавца с его идентификатора, генерируют один или два уникальных кода транзакции в центре обработки платежных транзакций, которые заносят в базу данных, после чего указанные коды транзакции передают продавцу с указанием суммы транзакции для передачи ее покупателю, с мобильного терминала покупателя первый уникальный код транзакции вводят в указанный центр, где его проверяют и блокируют часть суммы транзакции на счету покупателя, передают покупателю второй уникальный код транзакции, транзакцию осуществляют после передачи продавцом в центр второго указанного кода и проверки его, а оставшуюся сумму транзакции переводят после введения продавцом в центр второго кода, полученного от покупателя, после доставки товара покупателю. 3 н. и 15 з.п. ф- лы, 5 ил.

| RU 2000121042 A, 15.08.2000.RU 2001118029 A, 20.06.2001.US 6104999 A, 15.08.2000.WO 9847116 A, 22.10.1998. |