Область техники, к которой относится изобретение

Настоящее изобретение в целом относится к автоматизированному или по крайней мере полуавтоматизированному способу управления новым инструментом инвестиций - представляемыми активами, и структурам, необходимым для создания представляемых активов. В частности, с помощью настоящего изобретения определяется набор представляемых активов, осуществляются распределение выплат, управление и обслуживание множества акций представляемых активов, связанных с активностью по счету в соответствие с установленными критериями. Некоторые варианты выполнения также осуществляют торговлю такими представляемыми активами, их эмиссию и погашение.

Уровень техники

Настоящая заявка представляет собой частичное продолжение патентной заявки США серийный №09/408, 103 под названием "Процессор данных для представляемых активов", поданной 29 сентября 1999 г., которая является продолжением патентной заявки США серийный №08/961, 121 под названием "Процессор данных для представляемых активов", поданной 30 октября 1997 г., по которой выдан патент США 5987435, опубликованный 16 ноября 1999 г.

Инвесторы открывают позиции в инвестициях различных типов, включая, среди прочего, недвижимость, акции, портфели акций, участие в акционерном капитале отдельных игроков рынка и активного рынка. Как известно специалистам по инвестициям среднего уровня, стоимость "длинной" позиции в отношении какого-либо актива увеличивается при увеличении стоимости актива, в то время как стоимость "короткой" позиции увеличивается при падении стоимости актива. В соответствии с принципами управления риском некоторые из этих инвестиций должны быть хеджированы компенсирующими инвестициями. Однако компенсирующие инвестиции, приводящие к нужному результату, часто недоступны, кроме того, некоторые инвестиции сделаны в неликвидные активы, которые трудно быстро продать или обменять и с которыми обычно связаны расходы по управлению собственностью, необходимые для занятия "длинной" позиции.

Чрезвычайно важным является превращение неликвидных активов в ликвидные. На неликвидных рынках инвесторы могут оказаться в рискованной ситуации, связанной с наличием некоторых неликвидных активов, и, в то же время, с невозможностью диверсифицировать свой портфель ценных бумаг. Например, на рынке отдельных домов в своем городе люди могут столкнуться с ценовым риском, не будучи в состоянии минимизировать этот риск совершением сделок без покрытия в своем городе и не в состоянии инвестировать в отдельные дома в других городах.

Законы и правила, относящиеся к торговле ценными бумагами, предназначены для того, чтобы создать четкие различия между ценными бумагами и производными финансовыми инструментами (например, фьючерсами и опционами), и между ценными бумагами и "короткими" продажами. Учреждениям, которые имеют ценные бумаги как часть своего портфеля, устав, декларация или правила могут не позволять проводить свободные операции с производными финансовыми документами или осуществлять "короткие" продажи. Эти ограничения служат гарантией против определенных злоупотреблений, например занятия чрезмерно рискованных позиций. Частные инвесторы, опасаясь попасть в позицию с неожиданно высокой долей заемных средств или опасаясь в определенных обстоятельствах больших или неконтролируемых потерь, например внесения дополнительных гарантийных депозитов, могут в своей практике руководствоваться простым эмпирическим правилом, состоящим в том, чтобы не покупать необычные инвестиционные инструменты.

Существовало много различных типов инвестиционных инструментов. Инвестиционные доверительные фонды (REIT - ипотечные инвестиционные трасты), которые, согласно закону, принятому в 1960 г. Конгрессом США, должны были способствовать привлечению вложений в недвижимость большого числа инвесторов, представляют собой не что иное, как необлагаемые налогом портфели существующих готовых инвестиций в недвижимость. Недвижимость, которую они покрывают, ограничена уже проинвестированными категориями, исключая, например, дома, в которых проживают их владельцы. Ипотечные инвестиционные трасты не обладают гибкостью и поэтому не могут отвечать современным потребностям в отношении минимизации риска и инвестиций.

Существует ряд методов использования ипотеки, обратной ипотеки или продажи последующего имущественного права, которыми могут воспользоваться частные домовладельцы для сокращения возможного риска от колебаний цен на их дома. Ипотеки с дележом прироста стоимости имеют длинную (хотя и ограниченную) историю. Вариантом является ограниченное товарищество застройщиков. Обратные ипотеки представляют собой контракты, по которым домовладелец может получать пожизненную ренту от стоимости его или ее дома. Эти обратные ипотеки могут перенести часть ценового риска на кредитора ипотеки. Продажей последующего имущественного права называется контракт, по которому домовладелец может продать часть дома другому лицу с условием дальнейшего проживания в доме.

Страхование стоимости дома, обсуждаемое в докладе Роберта Дж. Шиллера и Алана Н. Вейса "Страхование стоимости дома" (Рабочие Материалы Национального Бюро Экономических Исследований, 1994 г.), который должен быть напечатан в Журнале Финансов и Экономики Недвижимости, представляет собой договор страхования на частный дом, по которому производятся выплаты, если происходит значительное падение индекса цен в данном регионе.

В 1994 г. банк Барклайс де Зете Уэдд (BZW - Barclays de Zoete Wedd) выпустил индексируемые сертификаты недвижимости (PIC - Property Index Certificates). Эти сертификаты представляли собой облигации со сроками выплаты в два, три, четыре и пять лет, основная стоимость которых привязана к индексу рыночной цены недвижимости. BZW владеет такими компаниями, как Кэнэри Уорф (Canary Wharf) и Имри (Imry), как результат неудачных ссуд под залог недвижимости, и выпустил индексируемые сертификаты недвижимости в качестве защиты от дальнейших изменений рыночных цен на недвижимость. В ноябре 1996 г. BZW также создал специфичные для Соединенного Королевства фьючерсные контракты, индексируемые по рыночным ценам на недвижимость, несмотря на отсутствие расчетной палаты, и на то, что BZW всегда является одной из сторон в контракте. Промышленная группа, возглавляемая отделом управления активами AMP (отдел управления фондами Австралийского Взаимного Сберегательного банка), должна была в 1997 г. начать создание в Соединенном Королевстве рынка фьючерсных контрактов, реально индексируемых рыночными ценами на недвижимость.

В течение некоторого времени существовали обычные опционы "пут" и "колл" с индексацией расчетов, например, индексируемые опционы Стандард энд Пурз (Standard & Poor′s). Существовали определенные соглашения о свопах, заключаемые между инвестиционными банками и противной стороной. Банки могли заключать большое число таких соглашений о свопах таким образом, чтобы результаты обменных операций компенсировали друг друга, а сам банк не подвергался риску.

Созданные на Американской Фондовой Бирже (АМЕХ) в 1989 г. инвестиционные корзины (IP - index participations) действительно выставлялись на торги в течение нескольких месяцев, после чего торги были прекращены в связи с процедурными сложностями. (Аналогичный инструмент также был создан в том же году на Филадельфийской Фондовой Бирже). Инвестиционные корзины предлагались как альтернатива фондовым индексным фьючерсам, которыми можно было бы торговать на фондовой бирже вместо фьючерского рынка. Инвесторы в "длинные" позиции регулярно получали дивиденды, пропорциональные дивидендам, выплачиваемым по составному индексу Стандард энд Пурз фондовой биржи. В этом смысле можно считать, что IP-инвесторы, имеющие "длинные" позиции, являются держателями индексируемых акций. Инвесторы, имеющие "короткие" позиции, оплачивали 150% маржу и обещали выплачивать дивиденды инвесторам, имеющим "длинные" позиции. "Короткие" позиции в случае падения цены должны были вносить обычные дополнительные гарантийные депозиты и ни в каком смысле не имели обеспечения. Контракты не предусматривали фактического владения акциями; дивиденды, которые получали инвесторы, имеющие "длинные" позиции, скорее поступали от инвесторов в "коротких" позициях, нежели от компаний из составного индекса 500 акций Стандард энд Пурз (S&P 500 - Standard and Poors 500 index). Инвесторы в "коротких" позициях могли нести неограниченные потери, если они продолжали вносить дополнительные гарантийные депозиты. Более того, существовал опцион с выплатой наличными. Инвесторы в "длинных" позициях могли в любой момент потребовать от держателей "коротких" позиций выплаты индексированной стоимости. Стоимость инвестиционных корзин не должна отличаться от индекса S&P; они не нуждаются в "открытии" цен, когда цены за акции в инвестиционных корзинах определяются рыночной коньюнктурой.

Депозитные расписки Стандард энд Пурз (SPDRs - Standard and Poor Depositary Receits, или, как их называют "спайдеры") появились на Американской Фондовой Бирже в 1993 г. Каждая SPDR аналогична ценной бумаге, которая торгуется на фондовой бирже, и в основе которой имеется корзина активов, представляющих акции, используемые для расчета средней цены составной акции Стандард энд Пурз. Правила погашения и выпуска заставляют поддерживать соответствие между рыночной ценой акций и рыночной ценой лежащего в основе портфеля. Имеющиеся активы и являются собственно акциями. Вместе с тем депозитарные расписки Стандард энд Пурз используются для создания активов, похожих на акции, и для обеспечения того, чтобы их рыночная стоимость в любой момент соответствовала стоимости корзины акций. Этим свойством также обладают созданные ранее на АМЕХ "супердоли" или "суперакции".

Ранее использовались некоторые компьютеризированные торговые системы, например, как в Айовской Экспериментальной Бирже в Университете Айовы. Например, в системе торговли во время президентских выборов, для каждого кандидата в президенты выпускалась ценная бумага, по которой выплачивался 1$, если этот кандидат избирался президентом. Поскольку президентом может быть избран только один человек, торговая система может автоматически выпускать ценные бумаги каждый раз, когда поступает заказ на покупку всех бумаг кандидатов в президенты с совокупными ценами предложения, равными 1$.

См. также: "Система Целенаправленного Управления Финансовыми Активами", на которую 30 июня 1992 г. выдан патент №5126936 на имя Роберта Р. Чемпиона (Robert R. Champion) и Бэзила Р. Твиста мл. (Basil R. Twist Jr.), и "Система для Управления Финансовым Счетом", на которую 28 августа 1990 г. выдан патент №4953085 на имя Чарльза А. Аткинса (Charles A. Atkins) и Амелию Айланд (Amelia Island).

Несмотря на разнообразие инвестиционных инструментов, инвестиции, обладающие определенной отдачей, часто оказываются недоступными. В соответствии с этим ни одна из известных систем не обеспечивает хеджирования рисков произвольных инвестиций. Поэтому существует необходимость в инвестиционном инструменте, который дает инвестору возможность компенсировать риски любой разумной экономической позиции, которую может занимать инвестор, но которая также позволит устанавливать рыночную цену.

Сущность изобретения

Представляемый актив или прокси-актив (proxy-актив) согласно настоящему изобретению является новым видом ценной бумаги, которая предназначена для создания большой категории эффективных рыночных активов или прав на получение потока доходов, или экономических индикаторов, которые в индивидуальном порядке трудно либо невозможно непосредственно купить, держать или продать. Представляемый актив должен иметь цену купли-продажи на рынке, которая отражает подлинную стоимость актива, или права или экономического индикатора на ликвидном рынке. Например, могут быть созданы активы, которые дают возможность делать инвестиции в местную недвижимость в данном городе, и при этом позволяют собственникам местной недвижимости хеджировать риски от конъюнктуры рынка недвижимости в своем городе. Представляемый актив должен также позволять покупателю видеть в цене акции представляемого актива индикатор цен на недвижимость в данном городе. В другом примере могут быть созданы представляемые активы, позволяющие инвестировать сегодня в право на получение доли потока национального дохода в какой-либо стране в течение будущих лет, либо позволяющие хеджировать риски в получении собственного дохода, и одновременно следить за рыночной стоимостью такого требования, чего нельзя было делать раньше. Таким образом, употребляемый здесь термин "представляемый актив" относится к инвестициям, основанным на индексах, например, показателях активов и правах на источники доходов, и экономических индикаторах. Подобные показатели активов и права на источники доходов включают показатели, связанные с человеческим трудом и человеческим капиталом. Примером неликвидных активов, которые могут служить основой представляемых активов, могут быть находящиеся в частном владении и редко выставляемые на торги акции акционерных компаний, редко выставляемые на торги облигации, морские суда и самолеты, редкие монеты, драгоценные камни, шедевры живописи, домашний скот и породистые животные. Эти активы, также как и недвижимость, весьма неликвидны, и их хеджирование либо затруднено, либо вовсе невозможно с использованием традиционных механизмов снижения риска. В большинстве случаев индекс подходит для набора представляемых активов, если его стоимость не контролируется теми, кто инвестирует в этот набор активов, или не зависит от них.

Для инвестора-донора преимущество представляемого актива состоит в том, что величина выплаты и выкупа для набора представляемых активов, определенная совместно, полностью финансируется из объединенного фонда ресурсов, находящегося под контролем инвестора-донора. Таким образом, даже небольшие организации могут эффективно определять, предлагать и управлять представляемыми активами. В этом отношении представляемые активы отличаются от производных финансовых инструментов, предлагаемых крупными инвестиционными учреждениями.

В одном из вариантов выполнения в качестве системы управления представляемыми активами используется компьютерная система с процессором данных представляемых активов, предназначенным для создания, распределения выплат, управления и поддержания представляемых активов. Новый процессор данных определяет состояние счетов для этих представляемых активов и управляет ими, гарантируя выплату определенных дивидендов, управляя лежащими в основе денежными счетами, и также осуществляя торговлю такими представляемыми активами, их выпуск и выкуп. Тем самым эти свойства гарантируют некоторые ограничения по росту размеров счета.

Структура представляемых активов выбрана так, чтобы упростить их использование и понимание инвесторами, и использовать аналогии со знакомыми активами в отношении формы и тех ситуаций, в которые попадают инвесторы, и действий, которые они совершают, и создать такое же ощущение финансовой основательности. Процессор данных для представляемых активов позволяет усилить и упрочить эти ощущения среди инвесторов путем осуществления основных функций, необходимых для достижения существенной эквивалентности представляемого актива и других активов.

Представляемые активы устроены таким образом, чтобы напоминать существующие хорошо известные типы ценных бумаг, таких как обычные акции, с тем, чтобы все нормативные ограничения действовали как обычно. Так, в вариантах выполнения настоящего изобретения акции представляемых активов покупаются окончательно, и ни в какой позиции не используются заемные средства или требуется дополнительный гарантийный депозит. То, что представляемые активы напоминают обычные ценные бумаги, может также иметь определенные психологические преимущества. Во-первых, люди опасаются инвестировать в необычные производные финансовые документы, поскольку им кажется, что структура контракта слишком сложна и абстрактна, в отличие от обычной концепции имущественных законов, которые были основой человеческого общества с доисторических времен. Люди склонны испытывать неуверенность в отношении инвестиций, выплаты по которым устанавливаются сложным контрактом или математической формулой, в противоположность рыночной цене купли-продажи. Во-вторых, с владением ценными бумагами ассоциируются знакомые учреждения и процедуры, которые не имеют аналогий в случае с большинством производных финансовых инструментов. В качестве примера этому можно указать, что актив, с одной стороны, имеет постоянную стоимость капитала, а с другой стороны, со временем генерирует доход, и что некоторые инвесторы могут использовать доход, не трогая собственно стоимость капитала. В-третьих, многие производные финансовые инструменты могут требовать дополнительных гарантийных депозитов, на которые у инвесторов может быть крайне негативная реакция, поскольку подобные дополнительные гарантийные депозиты заставляют инвесторов обращать внимание на убытки от отдельных частей их портфеля даже и тогда, когда портфель в целом показывает прибыль. Например, инвесторы, которые используют хеджирование от убытков по вкладам в актив путем занятия "короткой" позиции на рынках фьючерсов, могут быть недовольны повторяющимися дополнительными гарантийными депозитами вследствие такого хеджирования в случае увеличения цен. Инвесторы недовольны дополнительными гарантийными депозитами, даже если их потери на рынке фьючерсов скомпенсированы (поскольку стоимость портфеля других активов увеличивается). Причиной этому служит то, что дополнительные гарантийные депозиты психологически более заметны из-за необходимости действовать. Лицо, которое компенсирует риск, занимая позицию в представляемый активе, цена которого двигается в направлении, противоположном тому, в котором двигается цена хеджируемого актива, не будет сталкиваться с дополнительными гарантийными депозитами, может просто забыть о своем портфеле, и, таким образом, будет находиться в психологическом состоянии, которое лучше способствует хеджированию.

Таким образом, целью настоящего изобретения является способ создания, управления представляемыми активами и распределения выплат по ним.

Другой целью настоящего изобретения является создание на базе компьютерной системы системы обработки данных, которая определяет распределение выплат владельцам, основанных на представляемых активах, в соответствии с запрограммированными критериями. Определенные критерии характеризуют стоимость представляемого актива таким образом, что изменения в рыночной цене представляемого актива будут приблизительно отражать ожидаемое изменение в величине лежащего в основе назначенного индекса.

Инвесторы становятся владельцами прав (называемыми здесь "акциями") в одном или более представляемых активов, в основе которых лежит стоимость, зависящая от связи представляемого актива с фондом ресурсов. Баланс счета представляемого актива постоянно изменяется в соответствии с изменениями в величине связанного индекса и балансами ресурсов фонда, устройством управления (менеджером) инвестициями или банком. Система использует индексы стоимости актива или величины дохода или экономических показателей через заданные интервалы времени или в связи с определенными событиями и применяет эти индексы как средство для определения баланса в счетах, что, в свою очередь, оказывает влияние на цену представляемого актива и выплаты по нему (здесь называемые "дивидендами"). База данных, управляемая логической программой обработки, содержит подробную информацию о счете и хранит обновленные балансы счетов в заданные моменты времени или на моменты определенных событий. В предпочтительном варианте выполнения изобретения, при наступлении определенных событий, система корректирует балансы счетов, относящихся к каждому инвестору в каждом представляемом активе, посредством перечислений между счетами в соответствии с формулой, связанной с каждым представляемым активом. Новый баланс управляет масштабом дивидендов или выплат, выплачиваемых по представляемым активам, в соответствующее время увеличивая те связанные с формулами представляемые активы, которые растут согласно индексам. Представляемые активы обмениваются на рынке либо с использованием обычных услуг брокеров, либо прямо посредством описанной здесь торговой системы, что обеспечивает доступ большого числа инвесторов к данному механизму управления инвестициями и риском.

В соответствии с некоторыми вариантами выполнения настоящего изобретения система представляемых активов включает программу обработки, обеспечивающую селективное группирование представляемых активов в портфели или пакеты представляемых активов. Эти пакеты представляемых активов составлены таким образом, чтобы обеспечить повышенные выплаты в ответ на изменения требований к инвестированию и хеджированию для лежащих в основе индексов. Особенности ведения счетов включают в дальнейшем рассредоточение фондов по их отдельным представляемым активам. Счета связаны с традиционными рынками, что обеспечивает торговлю представляемыми активами и их обмен с использованием тех же процедур, что и при торговле акциями и облигациями. В соответствии с одной особенностью изобретения способ использует набор представляемых активов из двух и более представляемых активов, соответствующий набору из одного или более индексов. Каждый представляемый актив из набора представляемых активов имеет стоимость счета представляемого актива и число акций представляемого актива, представляющих равные права на стоимость счета представляемого актива. Набор представляемых активов имеет общее количество акций, равное сумме числа акций представляемых активов по всему набору представляемых активов, и имеет стоимость счета набора представляемых активов, равную сумме стоимостей счета представляемых активов по всему набору представляемых активов. Стоимость счета представляемого актива определена посредством заданной формулы счета (счетной формулы), зависящей по крайней мере от одного соответствующего индекса из набора из одного или более индексов. Стоимость счета набора представляемых активов ограничена стоимостью объединенного фонда ресурсов. Стоимость счета представляемого актива переоценивается в соответствии с формулой счета при наступлении каждого события из множества определенных заранее событий.

Согласно другой особенности изобретения, способ инвестирования в представляемый актив включает обслуживание базы данных, содержащей информацию о стоимости объединенного фонда ресурсов и информацию о счете конкретного инвестора. Информация о счете инвестора включает информацию о конкретном инвесторе из набора инвесторов, конкретном представляемом активе из набора представляемых активов, и число акций представляемого актива на счете инвестора. Сигнал, характеризующий стоимость объединенного фонда ресурсов, передается по линии связи. Стоимость счета представляемого актива на одну акцию, зависящая от индекса из набора из одного или более индексов, принимается по линии связи для каждого представляемого актива из набора представляемых активов.

Согласно другой особенности изобретения предложен способ электронной торговли на бирже акциями набора представляемых активов из двух или более представляемых активов, которые зависят от набора из одного или более индексов. Каждый представляемый актив из набора представляемых активов имеет стоимость счета представляемого актива и число акций представляемого актива. Сумма стоимости счетов представляемых активов по набору представляемых активов приблизительно равна стоимости объединенного фонда ресурсов. Полный набор акций набора представляемых активов в составе одного или более предложений для торговли акциями набора представляемых активов предлагается трейдеру. Полный набор удовлетворяет определенному условию, предъявляемому к акциям набора представляемых активов.

Согласно другой особенности изобретения предложен способ для управления набором представляемых активов из двух или более представляемых активов, которые зависят от набора из одного или более индексов. Принимаются стоимость объединенного фонда ресурсов и величина индекса из набора индексов. Стоимость счета представляемого актива оценивается в соответствии с формулой счета в зависимости от величины индекса и ограничения. Ограничение на стоимость счета набора представляемых активов налагается стоимостью объединенного фонда ресурсов. Оценка выполняется при наступлении каждого события из множества заранее определенных событий.

Согласно другой особенности изобретения система использует набор представляемых активов из двух или более представляемых активов, которые зависят от набора из одного или более индексов. Сеть соединена с машиночитаемым носителем (средой). Машиночитаемый носитель содержит стоимость объединенного фонда ресурсов и число акций каждого представляемого актива для каждого инвестора из набора инвесторов. По крайней мере один процессор банка, соединенный с сетью, может вычислять стоимость объединенного фонда ресурсов. По крайней мере один процессор набора представляемых активов может оценивать стоимость счета представляемого актива в функции по крайней мере одного соответствующего индекса из набора одного или более индексов. Один или более процессоров набора представляемых активов также могут ограничивать стоимость счета набора представляемых активов стоимостью объединенного фонда ресурсов.

Перечень чертежей и иных материалов

Приведенные выше признаки станут более ясными при ознакомлении со следующим ниже подробным описанием примера системы обработки данных, выполненной в соответствии с настоящим изобретением, включающим чертежи варианта выполнения, иллюстрирующего изобретение, где:

Фиг.1 представляет блок-схему, иллюстрирующую примеры замкнутых маршрутов, которые может определить процессор данных настоящего изобретения;

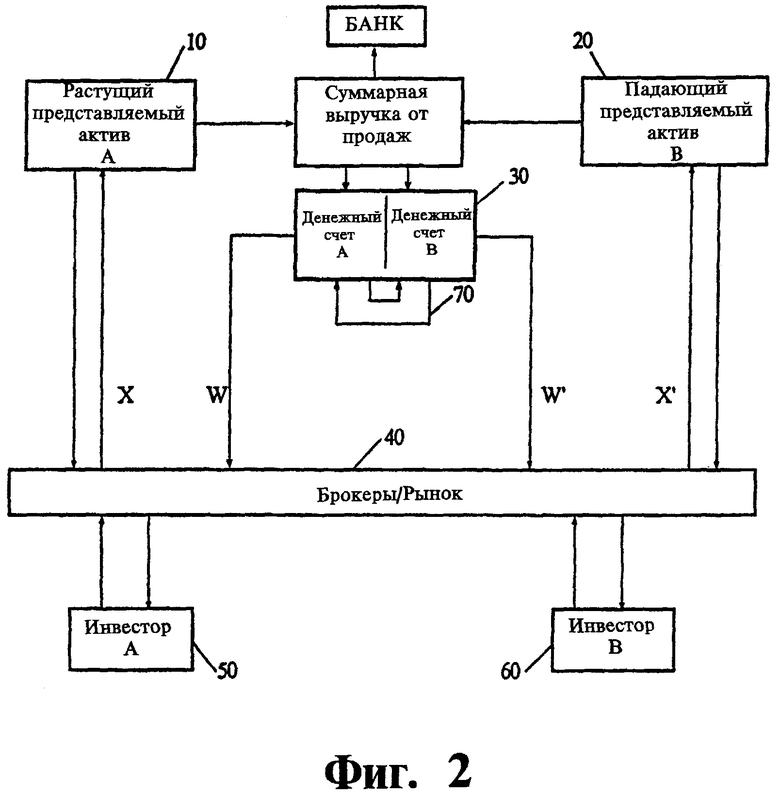

Фиг.2 представляет блок-схему отношений, описывающую устройство управления (менеджер) счетом представляемого актива;

Фиг.3 представляет блок-схему оборудования компьютера, необходимого для осуществления изобретения;

Фиг.4 представляет блок-схему компьютерной системы, включая сеть;

Фиг.5 представляет блок-схему программы генератора представляемого актива в соответствии с одним из вариантов выполнения настоящего изобретения;

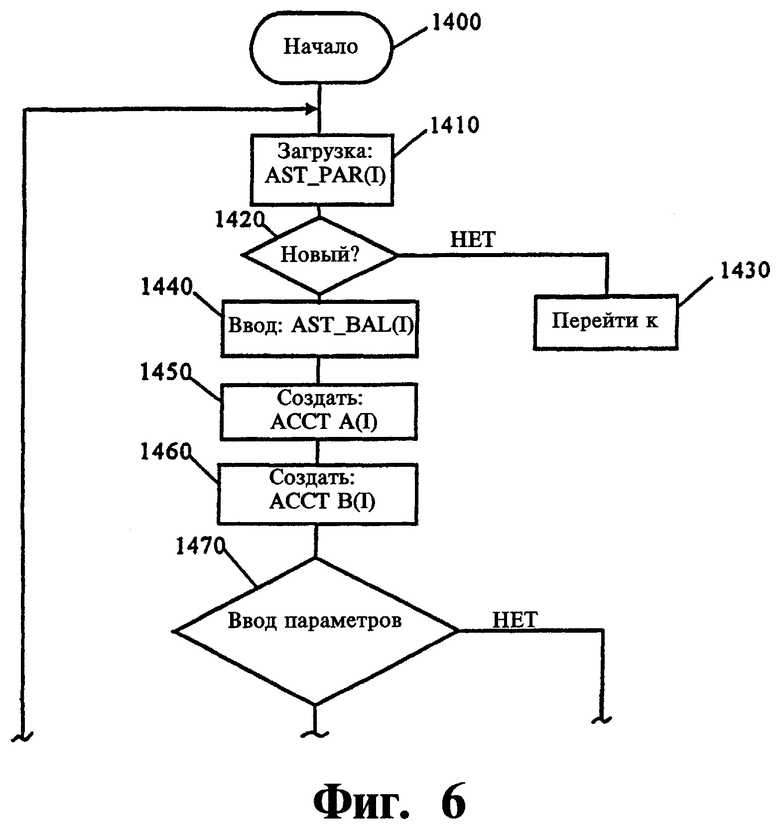

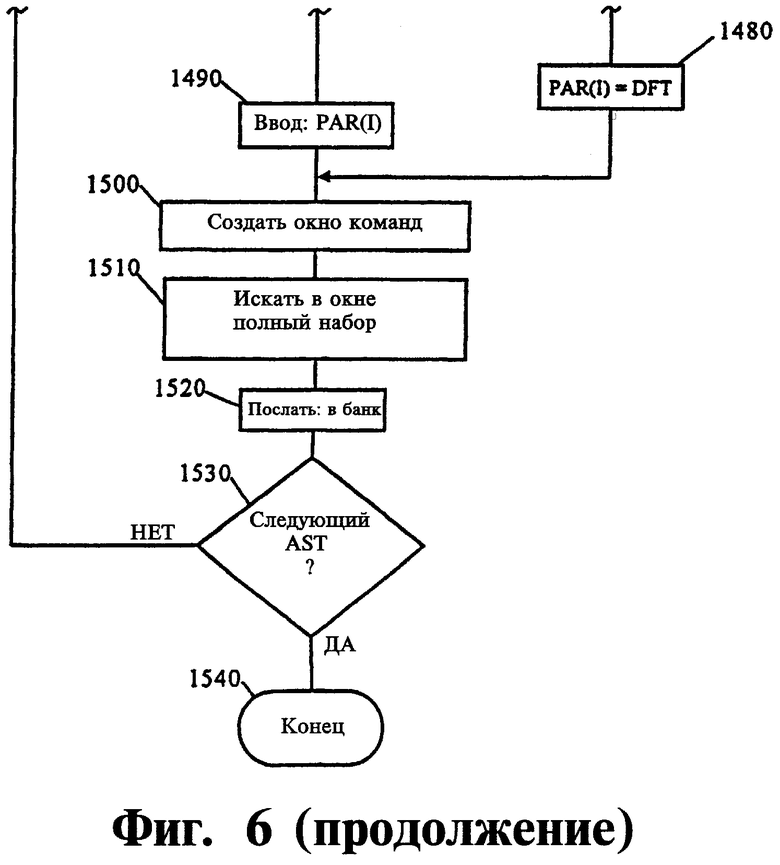

Фиг.6 представляет блок-схему программы устройства управления счета в соответствии с одним из вариантов выполнения настоящего изобретения;

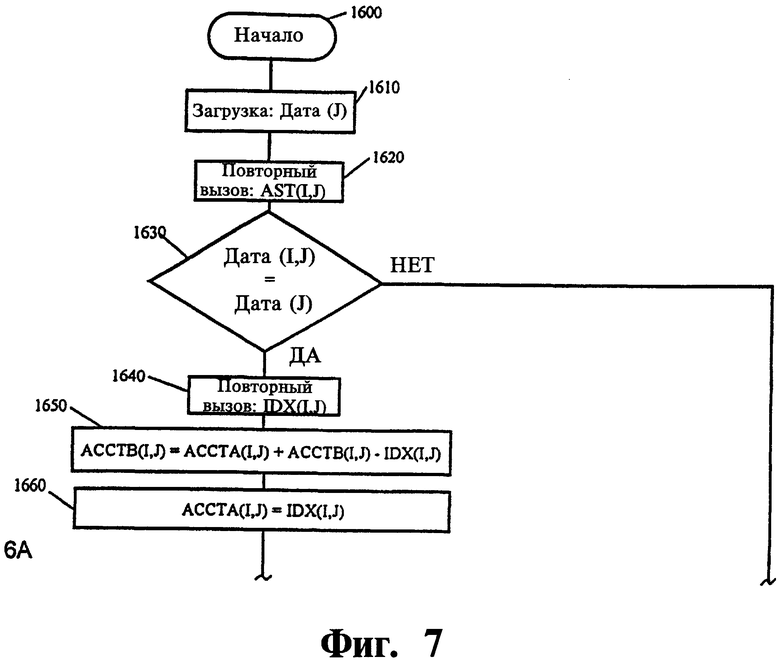

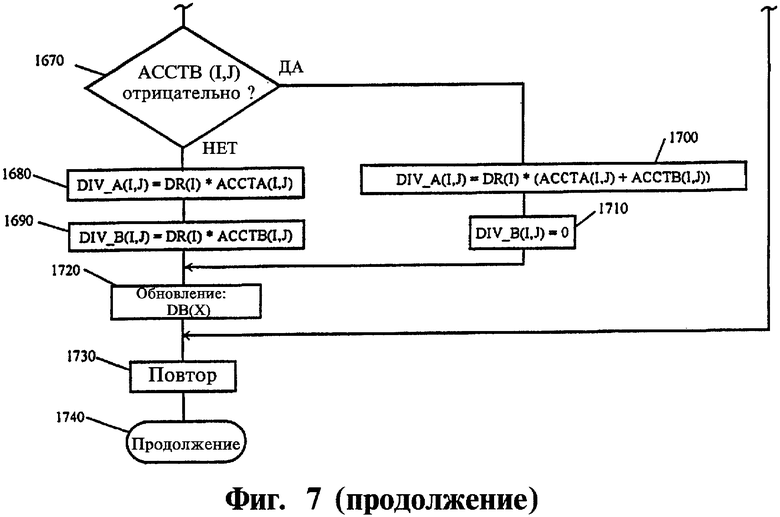

Фиг.7 представляет блок-схему программы генератора дивидендов в соответствии с одним из вариантов выполнения настоящего изобретения;

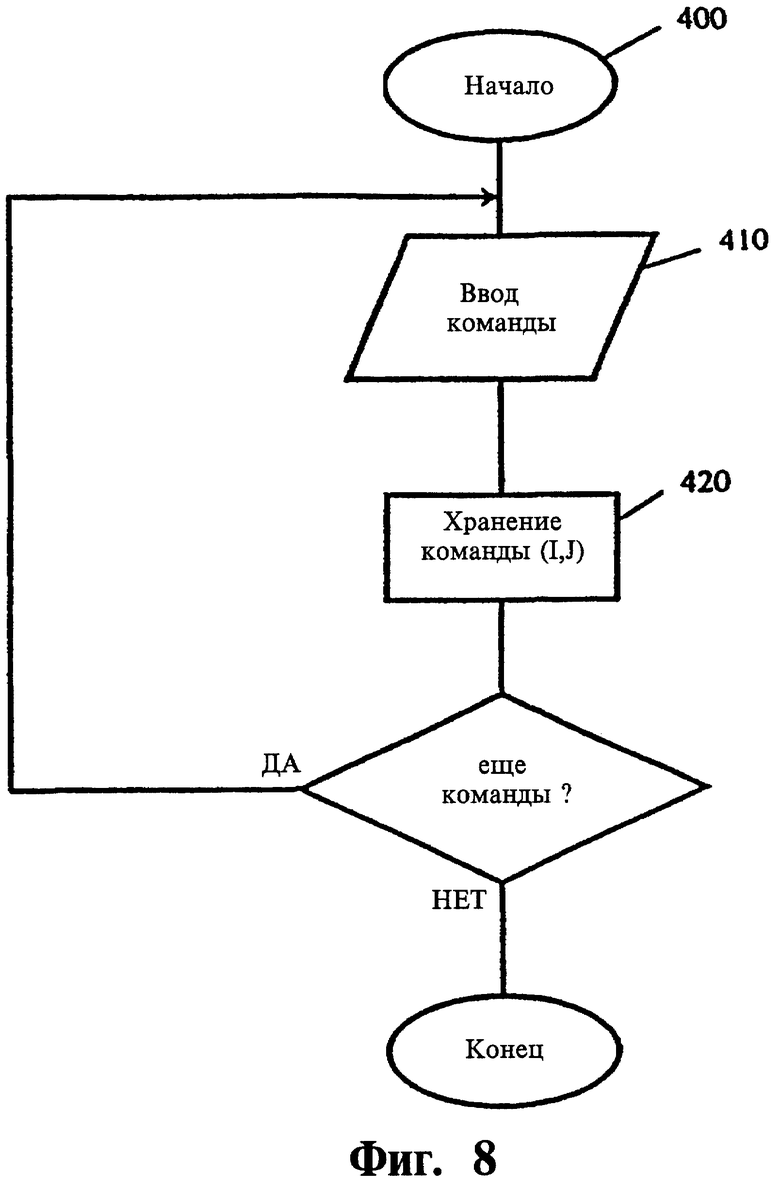

Фиг.8 представляет блок-схему программы, описывающую процессор команды об операции с представляемым активом, в соответствии с одним из вариантов выполнения настоящего изобретения;

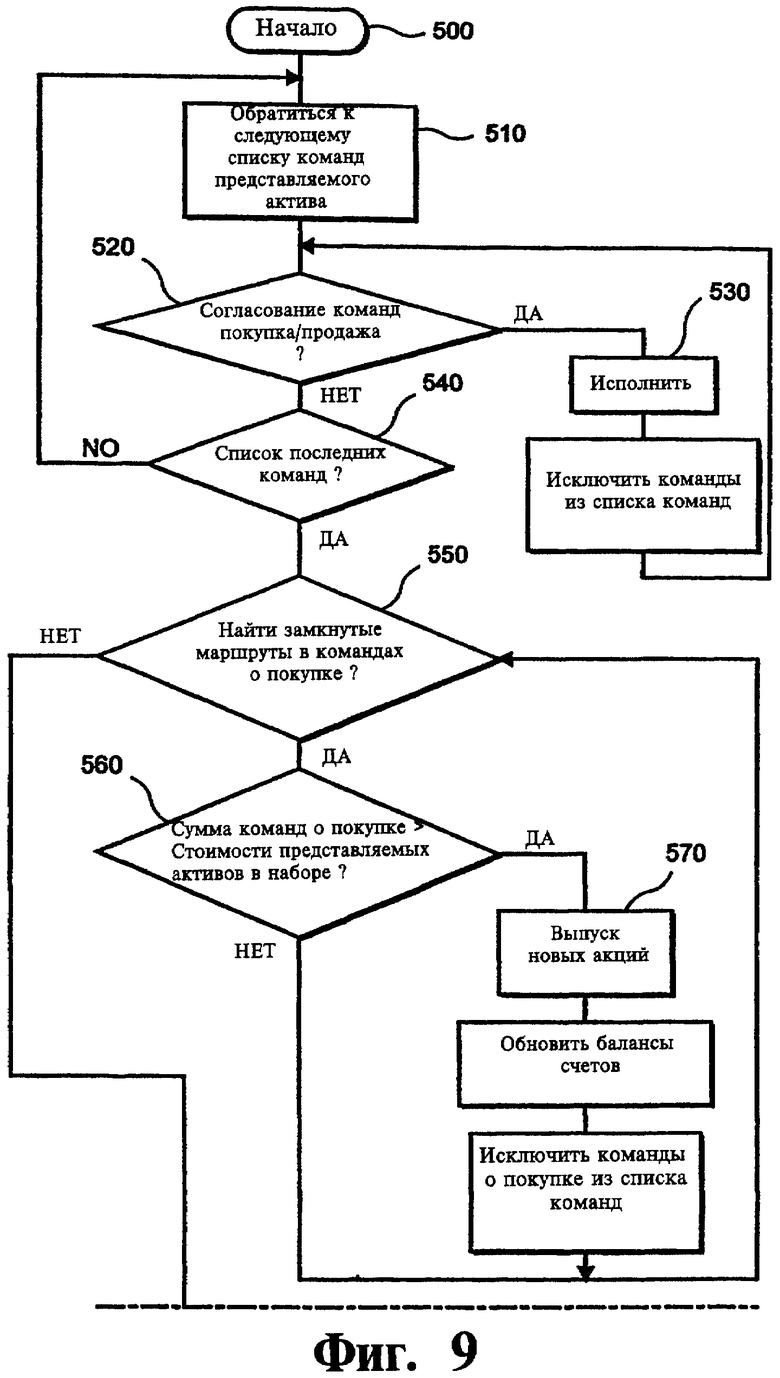

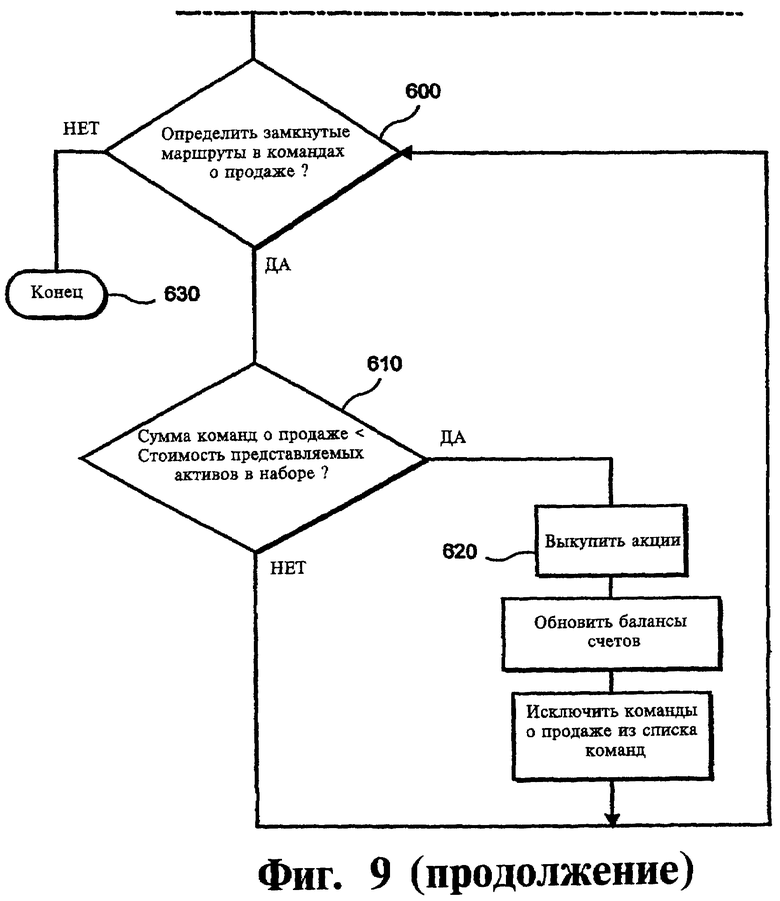

Фиг.9 представляет блок-схему программы, иллюстрирующую вариант выполнения системы торговли, выпуска и выкупа представляемых активов, в соответствии с одним из вариантов выполнения настоящего изобретения; и

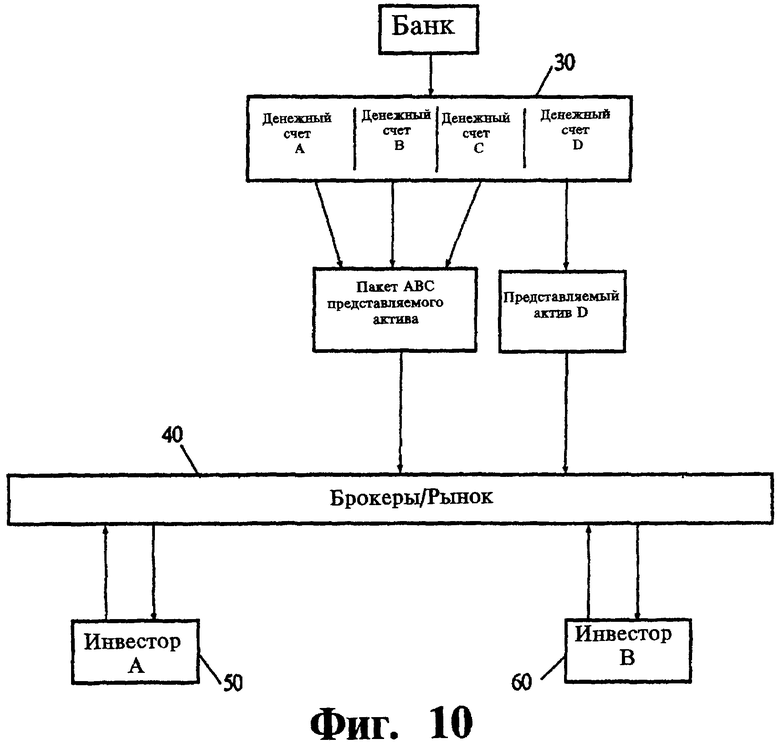

Фиг.10 представляет блок-схему отношений, описывающую устройство управления пакетом представляемых активов, в соответствии с одним из вариантов выполнения настоящего изобретения.

Сведения, подтверждающие возможность осуществления изобретения

Настоящее изобретение относится к новой системе представляемых активов, управляемой владельцем системы, ответственным за группу или набор представляемых активов и управление ими. Владелец системы связан с различными вспомогательными источниками информации и удаленными абонентами посредством линий связи, например, выделенными серверными линиями или телефонными линиями с Интернетом. Таким образом, система доступна для брокеров и внешних инвесторов, с ограничениями и в установленной форме. Одно соединение в данном варианте выполнения используется для получения информации об одном или более индексах.

В одном из вариантов выполнения система представляемых активов осуществлена посредством процессора данных представляемых активов и управляемого программой рабочего критерия, причем данный критерий хорошо знаком всем участникам. Процессор данных представляемого актива содержит устройство управления (менеджер) счетом представляемого актива и генератор дивидендов представляемого актива. Кроме того, желательно, чтобы система представляемых активов содержала систему торговли, выпуска и выкупа, которая получает и хранит команды (приказы) клиентов на покупку и продажу, включая на покупку и продажу ценных бумаг, лимитные команды и, возможно, иные виды команд. Система также выполняет эти команды, осуществляя торговлю существующими акциями представляемых активов, либо выпуск или выкуп акций представляемых активов в полных наборах, определяемых ниже.

В этом примере, как будет показано ниже, хранящаяся программа реализует формулу счета или функцию сдвига счета, которая определяет балансы в счетах, и формулу распределения выплат для каждого представляемого актива. Объединенные в фонд ресурсы для всех счетов внутри системы инвестируются в некоторые активы, например, инструменты денежного рынка, устройство управления (менеджер) инвестициями, либо отдельной фирмой, находящейся вне системы и называемой здесь банком. Банк сообщает владельцу системы стоимость объединенных в фонд ресурсов, а владелец системы ведет отдельные счета для представляемых активов, которые представляют собой права на объединенные в фонд ресурсы в банке. Лежащие в основе критерии для выполнения обработки данных счета распространяются открыто, с тем, чтобы они были знакомы всем участникам. Между денежными счетами внутри системы представляемых активов производятся перечисления. Каждый из приведенных здесь примеров иллюстрирует одну систему представляемых активов, при этом может существовать более одной такой системы, каждая из которых работает в различных учреждениях под управлением разных владельцев системы.

Другой вариант выполнения системы представляемых активов реализует, как минимум, два представляемых актива для недвижимости в данном городе в данном базисном году. Эти два представляемых актива называются растущим представляемым активом и падающим представляемым активом, при этом по одной акции каждого из них образуют так называемый полный набор (см. ниже). Баланс счета на акцию первого представляемого актива (растущего представляемого актива), управляется владельцем системы в соответствии с формулой счета, которая устанавливает, что он содержит, через определенные интервалы времени (например, ежеквартально), баланс, пропорциональный индексу цены недвижимости для данного базисного года в данном городе. Кроме того, инвесторы ("акционеры") в этот представляемый актив получают регулярные дивиденды или выплаты, в соответствии с формулой распределения выплат, которая определяет выплаты, равные постоянной, заранее определенной норме выплат, умноженной на баланс счета, соответствующего данной акции, и имеющей верхний предел. Баланс счета на акцию второго представляемого актива (падающий представляемый актив) устанавливается, согласно формуле его счета, равным объединенным балансам денежных счетов на акцию для обоих, растущего и падающего представляемых активов, минус баланс в денежном счете на акцию растущего представляемого актива. Его формула распределения выплат определяет дивиденд, равный норме выплаты, умноженной на баланс в этом счете, при условии, что этот баланс положителен, и не превышающий верхней границы. Система устроена таким образом, что выплаты дивидендов всегда оказываются возможными. Система такова, что сумма в формулах распределения выплаты для растущей акции и для падающей акции всегда меньше суммарного роста в балансах на акцию в двух счетах в банке.

Соответственно, покупка акций в растущих представляемых активах эквивалентна инвестированию в саму неликвидную недвижимость; представляемый актив, однако, является ликвидным. Более того, акции в растущем представляемом активе выглядят как обычная инвестиция, поскольку они предоставляют инвестору право на счет, который "поддерживает" представляемый актив, тем самым психологически привлекая к этим активам рынок. Инвестиции в падающие представляемые активы меньше напоминают существующие формы инвестиций. Акцию одного из таких активов можно назвать аналогичной портфелю, состоящему из "коротких" позиций в недвижимости, и, также, балансу маргинального счета для этой "короткой" позиции. При такой интерпретации, если активы создаются при индексе, равном 100, можно сказать, что маргинальный счет имеет начальную маржу, равную 200%, а не 150%, требующуюся по правилам Федеральным Резервом для обычных "коротких" позиций, при этом более высокая начальная маржа обеспечивает хорошее функционирование механизма хеджирования без дополнительных гарантийных депозитов. Если индекс уходит далеко от начальной величины 100, тогда система представляемого актива создает новые растущие и падающие представляемые активы с индексом, который равен 100 в новом базисном году, выпуская как растущие, так и падающие представляемые активы при индексе, равном 100. После этого инвесторы могут выкупить свои первоначальные акции представляемых активов и приобрести акции на новый базисный год.

Поскольку падающий представляемый актив вообще не использует дополнительные гарантийные депозиты и напоминает актив, лучше рассматривать его как совершенно новый инвестиционный инструмент, который упрощает для участников рынка хеджирование их рисков.

В соответствии с определенной заранее логикой и инструкциями по управлению системой владелец системы имеет две основные функции. Первая состоит в создании представляемых активов и распределении акций в эти активы, например, растущие/падающие представляемые активы, описанные в приведенном выше примере, таким образом, что обеспечиваются свободный коммерческий доступ и выплата рыночной цены за представляемые активы и выкуп акций. Вторая включает, как видно из приведенного примера, управление счетом объединенных в фонд ресурсов для каждого представляемого актива, который связан со счетами других представляемых активов в системе таким образом, что изменения величины индекса преобразуются в изменения балансов счетов и, в конце концов, в распределение выплат владельцам акций представляемых активов. Третья функция, система торговли, выпуска и выкупа, вводится по желанию как часть системы.

Первая основная функция состоит в создании представляемых активов. В некоторых вариантах выполнения система использует инструменты, позволяющие человеку определять индекс, который должен использоваться, и заранее установленные отношения по сдвигу счетов среди представляемых активов в наборе.

В альтернативном варианте выполнения система включает компьютерную программу для выработки набора представляемых активов, которые являются оптимальными для владельца. В этом варианте выполнения входная информация вводится через графический интерфейс пользователя, который позволяет инвесторам выбирать индексы из списка вариантов. Каждый потенциальный инвестор получает возможность выбирать из опций, показывающих (1) индекс, в котором инвестор хочет занять позицию, (2) с какой стороны они хотят занять позицию, (3) количество заемных средств на индексе, (4) сумма денег, которую они хотят инвестировать, (5) в каком ценовом диапазоне они могли бы покупать, (6) срок, на который делается эта инвестиция, (7) частота оценки и обмена активов и (8) условия ликвидации набора активов. Затем в этой альтернативной системе обрабатывается вся введенная инвестором информация и вырабатывается формула счета, основанная на наборе выбранных индексов, для которой может быть найден баланс среди инвестиций со стороны заинтересованных инвесторов. Некоторые опции выбора, например схожесть и сравнимость индексов, имеют больший вес, чем другие опции выбора, например объем заемных средств. Эти другие опции, в свою очередь, имеют больший вес, чем еще одни опции выбора, например частота оценок.

Как и в приведенном выше примере, каждый представляемый актив в системе представляемого актива имеет установленную заранее формулу счета, которая определяет, сколько находится на его счете на одну акцию в каждый момент времени. Те представляемые активы, у которых сумма формул счета идентична суммарным значениям на акцию в счетах, соответствующих всем представляемым активам в наборе, называются полным набором представляемых активов. Пока все представляемые активы являются частью полного набора представляемых активов, всегда есть возможность создать все представляемые активы таким образом, что процессор данных представляемых активов может продолжать пользоваться формулами счета, определяющими балансы представляемых активов, не выходя за рамки ресурсов объединенного фонда ресурсов. (Могут также существовать ограничения на виды полных наборов, для которых могут генерироваться выкуп акций или выпуск новых акций). Представляемые активы будут выпускаться и выкупаться процессором представляемых активов только в полных наборах так, чтобы балансы счетов, определяемые формулой счета, и распределяемые выплаты могли быть всегда выплачены в соответствии с формулой счета.

Сказанное о переоценке счета, выпуске и выкупе можно пояснить в математических понятиях. Обозначим через Vt стоимость счета набора представляемых активов или полную стоимость всех счетов объединенных в фонд ресурсов на данный базисный год в банке на момент t. Обозначим через St количество акций всех представляемых активов в системе. Тогда стоимость на акцию, усредненная по всей системе на этот базисный год, составит Vt/St, хотя отдельные представляемые активы внутри системы будут иметь другие стоимости акции. Процессор данных представляемых активов позволяет осуществлять свободный выпуск новых акций и выкуп существующих акций в любой момент t времени таким образом, чтобы не было изменено отношение Vt/St. Таким образом, когда выпускается пакет новых акций в момент t времени, если в пакете имеется st акций, полная стоимость пакета должна быть Vtst/St, так, чтобы после выпуска оказалось St+st акций, и полная стоимость после эмиссии составит Vt+Vtst/St. Из этого следует, что стоимость на акцию после эмиссии составит (Vt+Vtst/St)/(St+st), что равно Vt/St, то же, что было и до эмиссии. Заметим, что в общем случае ни отдельные акции не будут выпускаться или выкупаться по цене Vt/St, ни лежащие в основе денежные счета за каждую акцию не содержат эту сумму.

Формула счета для каждого представляемого актива определяет, сколько приходится на акцию на его счете при наступлении заранее определенных событий, например, по прошествии одинаковых интервалов времени, например квартальных. Стоимость счета на акцию дается в виде некоторой меры стоимости актива или дохода, или индикатора, лежащего в основе представляемых активов, и также в виде отношения Vt/St.

Полный набор (комплект) - это набор из n акций представляемых активов, причем сумма формул счетов для счетов на акцию равна nVt/St. Таким образом, пока акции составляют полный набор в соответствии с определениями формулы, они могут быть выпущены или выкуплены одновременно, не изменяя при этом отношения Vt/St. В одном варианте выполнения эмиссия производится автоматически, когда полный набор обнаруживается в наборе заявок. В другом варианте выполнения человек может вмешаться до того, как будет выпущен полный набор, чтобы удовлетворить заявки. В альтернативных вариантах выполнения, при обнаружении полного набора автоматически производится выкуп, либо и то и другое производится автоматически, либо ничего не производится автоматически, возможны любые комбинации.

Формула распределения выплат для каждого представляемого актива определяет сумму, выплачиваемую на акцию владельцу этого представляемого актива через каждый интервал времени, как функцию баланса в денежном счете этого представляемого актива на одну акцию, и, возможно, как функцию других данных, например, ставки процента и процент инфляции, или как функцию балансов в счетах, которые принадлежат к одному полному набору. Формула распределения выплат должна быть такой, чтобы выплаты дивидендов всегда оказывались возможными с учетом балансов на денежных счетах.

Существует важная причина для того, чтобы выпуск и выкуп акций производились только так, чтобы стоимость на одну акцию, усредненная по всей системе, не менялась. Причина в том, чтобы балансы счетов отдельных лиц были защищены от влияния решений других инвесторов выпускать или выкупать.

Счет для каждого представляемого актива имеет несколько функций. Во-первых, все держатели представляемых активов получают выплаты, пропорциональные суммам на их счете представляемого актива в назначенные заранее сроки наступления событий или через промежутки времени, с коэффициентом выплат, определенным согласно формуле распределения выплат. В предпочтительном варианте выполнения один и тот же коэффициент выплат используется для всех представляемых активов, управляемых одной системой представляемых активов. Во-вторых, баланс счета используется системой для определения того, могут ли быть удовлетворены предложения о покупке и продаже выпуском новых представляемых активов, либо выкупом старых представляемых активов. В-третьих, баланс счета предоставляется клиентам в качестве информации, относящейся к их оценке представляемых активов. Баланс счета может быть назван денежной стоимостью инвестиции, основанной на стоимости объединенного фонда ресурсов.

Два примера осуществления способа иллюстрируют выпуск и выкуп представляемых активов. В первом примере используется выпуск полных наборов представляемых активов брокерам посредством обычной процедуры размещения гарантированных ценных бумаг, так же, как сегодня выпускаются новые акции в корпорациях. Брокеры, покупающие полные наборы, затем должны будут как можно лучше продать компоненты полного набора клиентам, при этом проблема поиска покупателя на компоненты полных наборов становится проблемой брокера. Более того, брокеры могут выкупать полные наборы представляемых активов, покупая на рынке полные наборы и предъявляя их обратно владельцу системы.

Во втором варианте используется система объединенной торговли, выпуска и выкупа, осуществляемая владельцем системы (возможно, с участием существующей электронной системы торговли), в которой решается проблема поиска полных наборов для брокеров, и также обеспечивается торговля существующими акциями. Если торговля акцими представляемых активов осуществляется в описанной здесь системе торговли, участники системы (например, брокеры и, возможно, частные лица) могут помещать распоряжения на покупку или продажу представляемых активов в форме либо команды о покупке или продаже ценных бумаг (купить или продать по любой цене), либо лимитной команды (купить по цене, равной или ниже заданной цены, или продать по цене, равной или выше заданной цены), или, возможно, заказы другого типа. Они выполняют команды о покупке или продаже отчасти также, как и другие существующие торговые системы. В случае лимитных команд система будет подбирать сочетающиеся варианты, лимитные команды о продаже по цене, которая равна или ниже цены по лимитным командам о покупке для одних и тех же представляемых активов, и произвести взаимозачет. Система также выполняет команды о покупке или продаже другим способом. Когда обнаруживается набор неуравновешенных команд о покупке, составляющих полный набор представляемых активов при суммарной цене, равной или превышающей суммарную стоимость счетов представляемых активов, то команды выполняются путем создания нового полного набора представляемых активов и зачисления на счета выручки от продажи (минус некоторые комиссионные) в суммах, соответствующих текущим балансам счетов. Когда обнаруживается набор команд о продаже, который соответствует полному набору представляемых активов при совокупной цене, равной или меньшей суммарной стоимости денежных счетов представляемых активов, команды выполняются путем выкупа полного набора представляемых активов и перечисления продавцам балансов (минус некоторые комиссионные) на денежные счета в суммах, соответствующих текущим балансам счетов. Когда подобные полные наборы обнаруживаются среди команд о покупке и продаже, это означает, что возможно выполнить заказ путем выпуска и/или выкупа, не влияя никаким образом на способность владельца системы удерживать балансы активов на их значениях, определенных формулой денежного счета, и выполнение заказов при этом производится автоматически. Желательно, чтобы система торговли, выпуска и выкупа была полностью автоматической и электронной, хотя возможно, что элементы системы может понадобиться реализовывать человеку с учетом возможных нормативных или иных факторов (см. патент США №4674044, выданный Калмасу (Kalmus) и др., относящийся к способу автоматической торговли, содержание которого полностью включено путем ссылки).

Возможно, что существует более одного варианта выполнения команд о покупке и продаже, размещенные на этой бирже, включая различные комбинации торговых сделок, эмиссий и погашений. В таких вариантах выполнения согласно правилу выбирается набор для осуществления сделки, в котором достигается максимальная или минимальная цена для одной стороны набора представляемого актива, приоритетным при осуществлении сделки является размер команд, производится группировка команд, если клиенты согласны ждать, либо поочередно используются эти критерии выбора, либо используются их какие-либо комбинации. Может быть использован любой другой способ определения приоритетов сделок, известный в этой области.

В некоторых вариантах выполнения системы торговли, выпуска и выкупа владелец системы является не единственной биржей, и даже не главной биржей, где происходит торговля существующими представляемыми активами. Сделки в системе могут сводиться к выпуску и выкупу, или производиться только в определенное время, например, раз в месяц. Имеются и другие ограничения, налагаемые на систему, отражающие ограничения в соответствии с федеральным законодательством или законодательством штатов (административных единиц), вопросы налогообложения и вопросы, возникающие на действующих биржах ценных бумаг.

Отдельный вопрос касается создания пакетов представляемых активов, которые представляют собой группировки представляемых активов, которыми можно торговать как пакером, даже если отдельными составляющими нельзя торговать порознь. При этом система осуществляет разбиение пакетов представляемых активов в определенных обстоятельствах. Объединение в пакеты и разбиение пакетов будет проиллюстрировано ниже. В некоторых вариантах выполнения действуют правила, включающие "триггерные" события, при наступлении которых происходит прекращение функционирования, и специфику разбиения наборов представляемых активов и распределения всего объединенного фонда ресурсов. В этих вариантах выполнения к "триггерным" событиям относится достижение определенной продолжительности существования набора представляемых активов после его введения, достижение определенного процента объединения ресурсов в одном представляемом активе или части набора представляемых активов, достижение фиксированной пороговой стоимости в одном представляемом активе или части набора представляемых активов, изменение собственника набора представляемых активов, или изменение определения или способа расчета индекса, на котором основан один из представляемых активов, или любая комбинация этих событий.

Индексы, используемые для определения представляемого актива или набора представляемых активов, могут представлять собой любой критерий в представляемом активе или наборе, не определяемый самим инвестором. Единственно, необходим инвестор, который был бы заинтересован в инвестиции, соответствующей изменениям в индексе. Несколько примеров индексов, соответствие которым активов могло бы привлечь инвестора, будет приведено ниже в других вариантах выполнения.

Индексы могут включать сложный индекс курсов акций, например, индекс 500 акций Стандард энд Пурз (S&P) или индекс промышленного производства Доу-Джонса. Индексы могут содержать любые экономические индикаторы.

В одном из вариантов выполнения сложный индекс курсов акций используется для определения одного представляемого актива, в котором отслеживаются доходы, например, в котором снимается часть общего роста индекса за счет доходов за квартал. В этом случае другой представляемый актив в наборе отслеживает повышение стоимости лежащих в основе составных акций по "купону прибыли". Если сначала подсчитывается "купон прибыли", доходы определяются по остатку между ценой акции и "купону прибыли". В других вариантах выполнения представляемый актив, использующий "купон прибыли", может выделять доходы, показанные за один год или более.

В других вариантах выполнения определяются индексы, которые отслеживают доходы в различных комбинациях или сочетаниях акционерных компаний или других компаний. Например, в одном варианте выполнения индекс представляет доходы одной или более акционерных компаний. В других вариантах выполнения индекс представляет доходы в определенный период времени для большого числа акционерных компаний. В другом варианте выполнения используется индекс, представляющий собой отношение цены к доходам для акций акционерных компаний. В другом варианте индекс основан на акциях, характеризующих состояние подразделений компании.

В одном из вариантов экономическим индикатором является индекс потребительских цен (CPI - consumer price index). Лица с фиксированным доходом могут захотеть иметь представляемые активы, которые отслеживают CPI для защиты от инфляции. Использование CPI является естественным для пары, содержащей растущий и падающий представляемые активы. В другом варианте выполнения индекс является компонентом CPI, например, стоимость энергии или медицинских услуг. Промышленность, которой для сохранения конкурентоспособности нужна дешевая энергия, может искать защиты своей позиции в представляемом активе, стоимость которого увеличивается с ростом цен на энергию. Компоненты CPI являются основой для объединения многих активов, что будет описано ниже.

В другом варианте выполнения экономическим индикатором является торговый баланс. В растущих/падающих представляемых активах, например, может использоваться торговый баланс США относительно остального мира. Объединением многих активов может быть образован набор представляемых активов, которым отслеживается баланс каждой страны относительно всего мира или любой пары стран. Тем, кто инвестирует в валюту, могут потребоваться такие представляемые активы для защиты своих валютных сбережений в одной или более валют.

В другом варианте выполнения кредиторы могут хеджировать свои позиции, используя представляемые активы, которые отслеживают в качестве одного из индексов ставки по неуплате задолженности по кредитам. Это также может быть осуществлено посредством пар представляемых активов, растущих и падающих, или активами, объединенными по стране.

В другом варианте выполнения индексы включают ту же статистику продаж в магазине для тех, кому требуются представляемые активы, для защиты их позиции в точках розничной торговли.

В другом варианте выполнения индексы включают разницу цены продавца/покупателя на одном или более товарном рынке. Любой рынок может быть использован для парной совокупности растущего и падающего представляемых активов, в то время как несколько рынков могут быть использованы для нескольких представляемых активов. Те, кто работают на товарном рынке, могут захотеть защитить свою позицию представляемым активом, который растет с уменьшением разницы цен продавца/покупателя.

В других вариантах выполнения по крайней мере один индекс зависит от потока доходов. В одном из таких вариантов выполнения используются индексы, связанные с потоками доходов в стране. Примерами таких потоков национальных доходов могут служить национальный доход, внутренний валовой продукт, доход владельца, импорт, экспорт и любая другая статья счетов национального дохода и производства в стране (NIPA - national income and product accounts). Эти критерии могут быть номинальными, реальными, обобщенными или в пересчете на душу населения.

В других вариантах выполнения используются индексы, связанные с потоком дохода, который является критерием человеческого труда. Примерами таких индексов, определяемых потоком доходов, связанных с человеческим трудом, являются индекс профессиональных доходов, например доход врачей или юристов или экономистов, или индекс заработной платы или окладов, или того и другого, относящийся к определенным категориям труда, или относящийся к группам видов труда со сравнимыми характеристиками.

В других вариантах выполнения используются индексы, связанные с расходами на потребление. Примерами могут служить индекс потребления и индекс доверия потребителей.

В других вариантах выполнения используются индексы, связанные с другими различиями, например, разницей между различными типами процентных ставок по закладным, и разницей между различными типами процентных ставок, либо их комбинация.

Короче говоря, любой экономический или макроэкономический индикатор, по которому заинтересованы установить позицию инвесторы, может быть использован как индекс, используемый в определении набора представляемых активов.

Пример I. Растущие/падающие представляемые активы

Применим приведенные выше схемы к примеру с недвижимостью, где два представляемых актива, которые должны управляться системой, установлены для каждого города (и соответствующего базисного года): один (растущий представляемый актив) для "длинной" позиции в недвижимости в этом городе, и другой (падающий представляемый актив) - для "короткой", или взаимной, позиции в этом городе. Предположим, что когда представляемые активы для данного базисного года были в первый раз выпущены в этом базисном году, масштаб местного индекса цен был таким, что индекс при этом равнялся 100, а исходные счета как для растущих представляемых активов, так и для падающих представляемых активов сначала содержали 100 долларов ($). Формула счета для растущего представляемого актива через интервалы после этого, измеряемые кварталами, представляет собой просто индекс цен:

Денежный баланс на акцию растущего актива на конец квартала =

= Местный индекс цен.

Формула для денежного счета на акцию падающего представляемого актива, которая определяет его баланс денежного счета в момент времени t:

Денежный баланс на акцию падающего актива на конец квартала =

= 2 × Суммарный счет балансов на акцию - Местный индекс цен.

(В математических обозначениях денежный баланс на акцию растущего представляемого актива на конец квартала t равен местному индексу цен в момент t, lt, а денежный баланс на акцию падающего представляемого актива равен 2Vt/St-lt). Перечисление между счетами делается каждый квартал для того, чтобы обеспечить выполнение этих формул счетов в конце каждого квартала. Таким образом, если индекс равен 100 в базисном году, а теперь равен 120 (отражая рост цен на недвижимость относительно базисного года), то на лежащем в основе счете для каждой акции актива имеется 120$. Баланс счета для одной акции падающего актива как раз равен суммарной инвестиционной стоимости балансов в паре, состоящей из растущего и падающего активов в этом городе, минус индекс. Суммарная инвестиционная стоимость растущего и падающего счетов была равна 200$ на две акции на базовую дату, когда индекс по определению был равен 100. Сегодня это является инвестиционной стоимостью (в фонде денежного рынка, куда и инвестирован фонд ресурсов), накопленной с базовой даты, после выплаты дивидендов в соответствии с формулой распределения выплат. Так, например, если объединенная сумма на денежных счетах растущего и падающего активов составляет теперь 205$, то, когда индекс будет 120, растущая акция будет стоить 120$, а падающий счет составит 85$ в соответствии с каждой акцией падающего актива.

Для осуществления выполнения операций выпуска-выкупа и торговли процессор данных представляемых активов просматривает команды о покупке и продаже в поиске полных наборов, у которых суммарная цена превосходит суммарную стоимость набора. Поскольку полный набор состоит из одной акции растущего представляемого актива и одной акции падающего представляемого актива, то каждый раз, когда обнаруживается предложение о покупке акции растущего представляемого актива по цене Р1 и падающего представляемого актива по цене Р2, так, что Р1+Р2≥2Vt/St, выполняются обе команды. Выпускается одна новая акция на каждый представляемый актив, а объединенный фонд ресурсов увеличивается на величину 2Vt/St. На доходы от этой комбинированной продажи процессор данных представляемого актива выделяет сумму, равную величине, соответствующей одной растущей акции, на счет растущего актива, и сумму, равную величине, соответствующей стоимости одной падающей акции, на счет падающего актива. Таким образом, после происшедшего выпуска новых акций каждая акция имеет тот же баланс счета, что и раньше, и теперь имеется больше непроданных акций. Когда обнаруживаются предложения о продаже акций по таким ценам, что Р1+Р2≤2Vt/St, акции выкупаются. Когда акции выкупаются, число акций уменьшается, объединенный фонд ресурсов уменьшается на произведение Vt/St на число выкупленных акций, и из каждого счета представляемого актива снимается сумма, пропорциональная количествам, уже имеющимся на этих счетах.

Торговля происходит, когда процессор данных представляемого актива обнаруживает предложение купить одну акцию растущего представляемого актива по цене Р1 и предложение продать одну акцию растущего актива по цене Р2, такой, что Р1≥Р2. Тогда команда выполняется без эмиссии и погашения, просто путем продажи существующей акции. То же самое происходит при наличии предложений о покупке и продаже акций падающих представляемых активов. В приведенных выше примерах для простоты изложения не упомянуты комиссионные, взимаемые за выполнение сделок, и также прибыль, накапливающуюся в результате этих торговых сделок.

Формула распределения выплат как для растущих, так и для падающих представляемых активов в этом примере выглядит следующим образом:

Дивиденд на акцию = r × (Сумма на акцию на собственном счету), если положителен и если сумма на собственном счету меньше суммарной суммы на двух счетах

= 0, если Счет отрицательный

= r × (Общая сумма на двух счетах), если сумма на собственном счету больше, чем общая сумма,

где r - норма выплаты, определяемая правилами системы представляемого актива. В одной из версий норма r выплаты является фиксированной, например 2% в год, в соответствии с долговременной оценкой истинной нормы прибыли на счетах денежного рынка. (Конечно, она должна быть меньше 100%, чтобы выплата дивидендов всегда была возможна, но, скорее всего, она будет много меньше. Желательно, чтобы она была меньше фактического роста объединенного фонда ресурсов). В другой версии нормы r представляют собой заранее заданное число для растущего актива и другое число, например меньшее число или ноль, для падающего актива.

Денежный счет падающего представляемого актива может содержать отрицательную сумму, при этом его владельцам не будут выплачиваться дивиденды. В этом случае денежный счет растущего представляемого актива будет содержать больше, чем в сумме содержится на двух счетах, и дивиденд, выплачиваемый по акции растущего представляемого актива, будет просто равен норме r выплаты, умноженной на общую сумму денег на обоих счетах на одну акцию. Инвестор, владеющий падающим активом, в этом случае не будет получать выплат. Рыночная стоимость падающего представляемого актива может все еще оставаться положительной, поскольку всегда есть возможность, что индекс опустится настолько, что его баланс снова станет положительным.

Следует отметить, что в данном варианте выполнения рыночная цена растущего представляемого актива стремится к индексу, пока индекс не отличается слишком сильно от 100. В этом случае инвестирование в растущий представляемый актив будет заменой инвестированию в собственно недвижимость. Пока скрытые дивиденды (в форме затрат на обслуживание дома) на реальную недвижимость приблизительно равны норме выплаты по формуле распределения выплаты, владелец представляемого актива будет получать те же дивиденды, что получал бы при инвестировании в саму недвижимость. Пока цена на представляемый актив остается приблизительно равной индексу цен на недвижимость, инвестирование в представляемый актив будет также стремиться создавать приблизительно такой же прирост капитала и такие же потери, что и инвестирование в недвижимость. Однако инвестирование в представляемые активы не создаст точно такого же прироста капитала и таких же потерь, поскольку рынок представляемых активов будет более ликвидным, позволяя инвесторам лучше использовать предсказуемые колебания значений индексов.

Падающий представляемый актив будет особенно полезным для домовладельцев, желающих хеджировать риски инвестирования в свои собственные дома. Как хорошо известно, спад на рынках недвижимости, неоднократно проявлявшийся в последнее время, привел к потере многими домовладельцами действительной стоимости их домов. Простое решение домовладельца вложить часть его или ее инвестиций в падающие представляемые активы в городе позволит эффективно защищать домовладельца неопределенное время от такого ценового риска. Поскольку падающие представляемые активы имеют столь простую форму и хорошо понятны, для людей такой поступок кажется простым.

Система предоставляет непрерывную информацию о балансе на счете. Это служит для инвестора подтверждением того, что их счета подкреплены некоторыми реальными представляемыми активами - фондом ресурсов. Они также будут знать, что при наступлении некоторых заранее определенных событий (например, прекращение работы системы), они автоматически получат баланс своих счетов, и это дополнительно укрепляет их в уверенности, что их инвестиции имеют реальную стоимость. Такое ощущение появится, даже если эти обстоятельства таковы, что их возникновение в предвидимом будущем маловероятно.

Объединение используется для растущих/падающих представляемых активов для облегчения их продажи. Например, возможно, что в каждом городе существует спрос на падающий актив для этого города, соответствующий естественной потребности в защите у жителей этого города, но отсутствует или очень мал спрос на индивидуальные растущие активы для отдельных городов, поскольку все инвесторы хотят диверсифицировать инвестиции. Система создает и выставляет на рынке падающие активы для каждого из городов, но соответствующие растущие активы для каждого города объединяются для распределения как единый всеобщий растущий представляемый актив, представляющий собой портфель растущих представляемых активов для всех городов. Эти растущие активы в дальнейшем, при определенных обстоятельствах, могут быть разделены.

В некоторых вариантах выполнения первоначальные падающие представляемые активы предназначены для районов с одним почтовым индексом, или даже одного переписного района, благодаря чему обеспечивая очень точное хеджирование рисков для отдельных домовладельцев. Кроме того, в некоторых вариантах выполнения выставляемые на рынок растущие представляемые активы являются единственными крупными пакетами соответствующих отдельных растущих представляемых активов.

Пример II. Своповые представляемые активы

Вторая форма представляемого актива, в продолжение примера с недвижимостью, называется здесь своповыми представляемыми активами (swap proxy assets). Инвесторы, желающие посредством обмена избавиться от риска в своем городе, могут купить актив, имеющий "короткую" позицию в их городе и "длинную" позицию в каком-либо другом городе. Используя такие активы, они не могут устранить риск потенциальных убытков в недвижимости (как они могли бы сделать посредством растущих/падающих представляемых активов), но они могут разделить этот риск потенциальных убытков в недвижимости по городам (горизонтальное хеджирование). Корректировка рисков потенциальных убытков в своем городе может быть полезным инструментом управления портфелем, поскольку многие инвесторы не обладают слишком большими инвестициями в недвижимость саму по себе, но чрезмерно подвержены риску в отношении недвижимости в одном районе. При использовании обмена между городами своповых представляемых активов такой вид хеджирования риска и диверсификации инвестиций по другим городам похож на покупку обычных акций в других городах. Покупка представляемых активов похожа на покупку акции в недвижимости в другом городе и продажу потенциального риска убытков в первом городе.

Если мы создаем систему для N городов, тогда существует (N2 - N) пар городов с командами, и на каждую такую пару будет один своповый представляемый актив. Для ij-ой пары формула счета для денежного счета одной акции ij-того свопового представляемого актива имеет вид

Баланс счета на акцию для ij-того свопового представляемого актива =

= Средняя стоимость счета на акцию + 2*(Индексi - Индексj);

а для ji-той пары формула денежного счета свопового представляемого актива имеет вид

Баланс счета на акцию для ji-того свопового представляемого актива =

= Средняя стоимость счета на акцию + 2*(Индексj - Индексi)

Следует отметить, что средняя стоимость счета на акцию равна суммарному балансу на всех счетах системы на акцию, обозначенному выше через Vt/St. В этом примере своповые представляемые активы имеют больший "леверидж", чем в предыдущем примере с растущими/падающими активами, о чем свидетельствует коэффициент 2 перед индексами. (Может быть, конечно, использован и другой множитель, отличный от 2, для создания другого "левериджа"; это число выбрано только ради примера). Цены своповых представляемых активов не имеют столь простой интерпретации, как цены растущих представляемых активов из предыдущего примера, но эти активы зато имеют преимущество в том, что предлагают эффективное средство диверсификации риска.

Одним из путей образования полных наборов для целей выпуска и выкупа основан на том, что все инвестиционные пары, одна акция в ij, и одна в ji, являются полными наборами. В этом случае можно использовать то же правило выплаты дивидендов, что было определено в предыдущем примере, касающемся растущих/падающих представляемых активов. Существуют и другие возможные пути образования полных наборов. Полный набор мог бы состоять из акции в ij, акции в jk и акции в ki-тые представляемые активы. Эти наборы образуют циклы активов. Если мы определим подобные альтернативные полные наборы, то мы можем потребовать изменения формулы распределения выплат таким образом, чтобы в случае, когда некоторые балансы отрицательны, по некоторым своповым представляемым активам не выплачиваются дивиденды. Сумма дивидендов по оставшимся своповым представляемым активам остается равной норме г выплаты, умноженной на общий баланс.

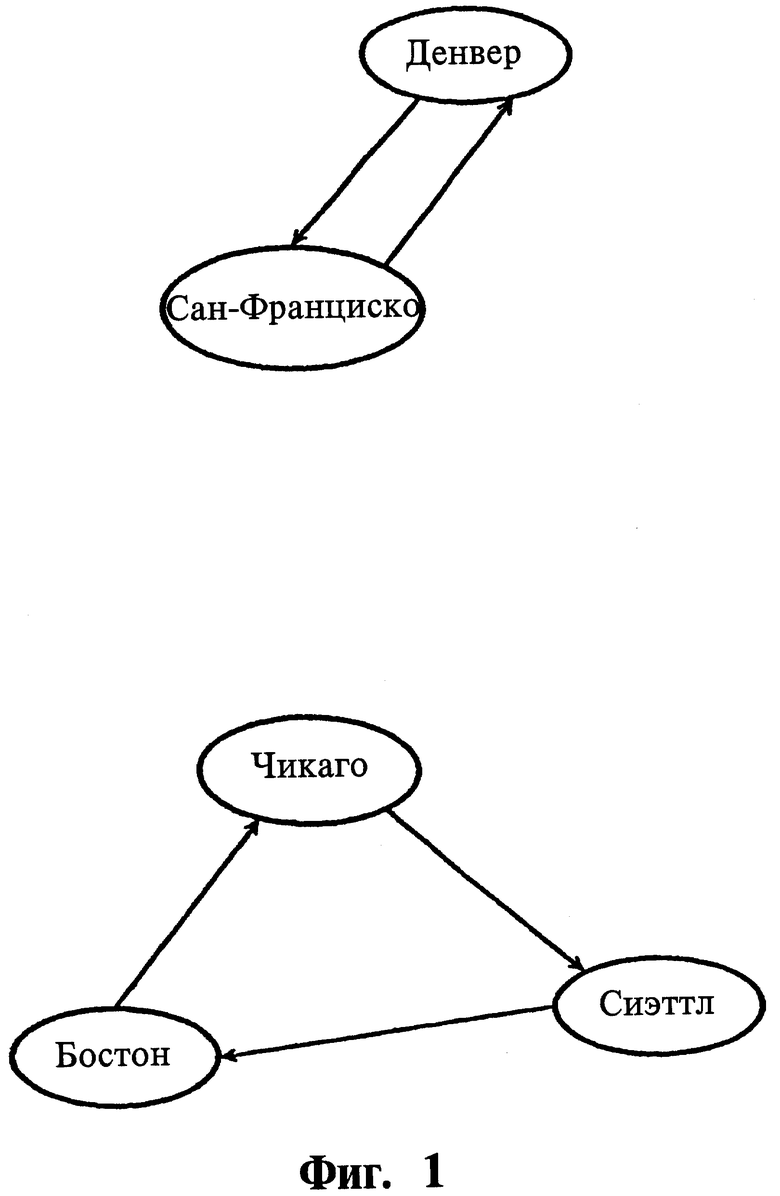

На Фиг.1 показаны виды замкнутых маршрутов (полные наборы), которые определяет процессор своповой системы среди команд о покупке и продаже акций. Первый набор, набор А, представляет собой просто пару, состоящую из свопового представляемого актива Сан-Франциско - Денвер и свопового представляемого актива Денвер - Сан-Франциско. Второй набор, набор В, представляет собой усложненный замкнутый маршрут, включающий три города и три своповых представляемых актива.

Процессор данных представляемых активов использует эти, более сложные, определения полных наборов и осуществляет поиск данных для определения возможностей выпуска и выкупа представляемых активов и торговли ими, что представляет собой значительно более сложный процесс, чем в случае с растущими/падающими представляемыми активами. Например, установив средний баланс счета в системе (Vt/St) на уровне 105,5$ за акцию, предположим, что в трех окнах команд на электронном табло торгов имеются следующие данные:

Система представляемого актива и процессор обнаружат, что цена покупки за 50 акций Бостон-Чикаго за 110,15$ соответствует цене продажи 50 акций Бостон-Чикаго, и эта сделка будет осуществлена автоматически. Таким образом, согласованная пара, появившаяся в приведенном выше гипотетическом окне, будет существовать не более мгновения. Для выполнения этих команд нет необходимости в выпуске или выкупе акций. Компьютер также обнаружит, что есть предложение на покупку для Бостон/Чикаго еще на 50 акций по 110,15$, предложение на покупку 50 акций Чикаго/Сиэттл за 85,93$ и предложение на покупку 50 акций Сиэттл/Бостон за 120,42$. Он также определит, что сумма этих цен составляет 316,50$, или в три раза больше средней суммы денежного счета на акцию (3Vt/St), поэтому автоматически удовлетворит эти команды выпуском новых представляемых активов, и распределением прибыли от продажи в соответствующие денежные счета в пропорции к уже имеющимся там суммам. И, как и ранее, эти команды будут находиться в окне команд не более мгновения.

Отметим, что для стыковки с электронной системой торговли, например Глобэкс (Globex), или иной системой, варианты выполнения настоящего изобретения содержат некоторые изменения в электронной системе торговли. Например, трейдеры выиграют от использования варианта выполнения, который выводит на табло одновременно более одного окна команд, что обеспечивает взаимосвязь команд внутри полных наборов. В другом примере трейдеры, которые просят, чтобы торговая система известила их, когда цена достигнет заданного уровня, также выиграют от использования варианта выполнения, который известит их в случае, когда любая комбинация команд на другие представляемые активы внутри того же полного набора предоставит возможность получения заданной цены посредством выпуска или выкупа по заданной цене. Для этого данный вариант выполнения использует варианты выполнения, которые осуществляют поиск полных наборов среди других.

Использование этих своповых представляемых активов очень эффективно для тех инвесторов, которые уже владеют инвестициями как в недвижимость, так и в другие представляемые активы, но чьи инвестиции в недвижимость в значительной мере связаны с их собственными домами, которые тоже сконцентрированы в каждом городе. Например, лицо, владеющее домом стоимостью 400000$ в Лос-Анджелесе и обеспокоенное возможным ухудшением конъюнктуры недвижимости в Лос-Анджелесе по сравнению с Нью-Йорком, может инвестировать 100000$, как это только что было описано, в акции активов, которые занимают "короткую" позицию в Лос-Анджелесе и "длинную" позицию в Нью-Йорке. При этом создается ситуация, когда инвестор эффективно инвестировал на рынке в Лос-Анджелесе только сумму в 200000$, и эффективно инвестировал на рынке в Нью-Йорке сумму 200000$. Тем самым инвестор распределит риски поровну между двумя городами. Лицо может также инвестировать 40000$ в каждый из четырех свопов: своповый представляемый актив Нью-Йорк - Лос-Анджелес, своповый представляемый актив Майами - Лос-Анджелес, своповый представляемый актив Чикаго - Лос-Анджелес и своповый представляемый актив Денвер - Лос-Анджелес. Тем самым инвестор разделит свою позицию в недвижимости, связанную исключительное Лос-Анджелесом, на пять позиций в недвижимости, в равной мере разделенных по пяти городам.

При необходимости своповые представляемые активы объединяются в пакеты и продаются только вместе (называемым здесь пакетом представляемых активов). Например, если у жителей каждого города есть желание сменить индекс недвижимости, соответствующий их городу, на средний индекс по всем остальным городам, и, тем самым, диверсифицировать инвестиции, то тогда должны выставляться на рынок только активы, входящие в пакеты свопов, которые отвечают требованиям отдельного города. При определенных условиях эти пакеты представляемых активов обеспечат инвесторов лежащими в основе свопами, которые впоследствии могут быть разделены, если возникнет потребность в отдельных составных частях пакетов.

Если среди инвесторов возникает настоятельная потребность инвестирования с учетом величины индекса недвижимости в данном городе по сравнению с общим индексом для всех городов, то соответствующими активами являются пакеты представляемых активов, состоящие из своповых представляемых активов для каждого города, противопоставленные всем активам из других городов. В этом случае полных наборов только с двумя компонентами не будет; в полных наборах потребуется представительство всех городов. Подобные структуры позволяют инвесторам занимать "длинные" позиции в выбранном городе и не требуют ни от кого хеджирования в каком-либо городе. Подобная структура будет популярна при отсутствии спроса на хеджирование.

Пример III. Объединение большого числа представляемых активов

Третья форма реализации представляемого актива названа здесь мультиактивными объединениями. Здесь не используются падающие ценные бумаги, а используются только растущие ценные бумаги; растущие ценные бумаги для данного индекса выполняют также роль падающих ценных бумаг для всех других индексов. При этом каждый из N представляемых активов, соответствующих индексу lat, где а=1, ... N, t - момент времени, производит обмен одного индекса на остальные N-1 индексы. Полный набор представляет собой совокупность, в которой содержится по одному из каждого из N представляемых активов. Функция счета, определяющая баланс на акцию после перечисления в денежный счет а в момент времени t, определяется выражением

Например, если N=2, то активы аналогичны свопам между парой активов, как в примере со своповыми представляемыми активами, описанном выше. В другом примере, где N=5, имеется пять представляемых активов, например, по одному для недвижимости в каждом из крупнейших городов страны. Заметим, что эта формула удовлетворяет ограничению на суммирование; суммарная стоимость всех счетов после перечислений остается равной общей сумме на всех счетах перед перечислением (кроме суммы, оставшейся после выплат, если они произойдут).

Другая формула счета определяет баланс в денежном счете а в момент времени t посредством нелинейного выражения

где весовые коэффициенты wa при а=1,...,N, соответствуют относительным величинам, которыми отличаются различные активы. (Например, более населенные города получили бы больший весовой коэффициент). Полным набором в этом случае снова является каждый набор, содержащий N представляемых активов. При использовании этой формулы, счета отдельных представляемых активов никогда не станут равными нулю. Следует заметить, что эта формула также удовлетворяет ограничению по сложению; суммарная стоимость всех счетов после перечислений остается равной общей сумме на всех счетах перед перечислением (кроме суммы, оставшейся после выплат, если они произойдут). Суммы на разных счетах будут всегда соответствовать значениям в различных индексах. Таким образом, снижается необходимость выпускать ценные бумаги с новым базисным годом по прошествии времени. Эта ценная бумага на основе представляемых активов с мультиактивным объединением будет более устойчивой, чем та, что получена посредством линейной формулы.

Имея ввиду сказанное выше, обратимся к Фиг.2, где приведена блок-схема средства управления счета представляемого актива в варианте растущего/падающего представляемого актива. В этом примере созданы два представляемого актива, и эти два актива составляют полный набор.

В частности, владелец системы выпускает растущие представляемые активы А (прямоугольник 10) при получении в системе команд от имени инвесторов, поступивших по обычной брокерской схеме (прямоугольник 40). Аналогично, владелец системы также выпускает падающие представляемые активы В (прямоугольник 20), также в соответствии с командой, помещенным в систему брокерами от имени инвесторов. Важно отметить, что акции должны быть выпущены только полными наборами, что в данном примере означает, что количество выпущенных представляемых активов А должно быть равно количеству выпущенных представляемых активов В. Выручка от продажи как растущих, так и падающих ценных бумаг накапливается владельцем системы в фонд в банке, и затем производится кредитование индивидуальных денежных счетов долями из этого фонда (прямоугольник 30), в пропорции к суммам на акцию, уже присутствующим на этих счетах.

Из сказанного выше ясно, что никакие фактические неликвидные активы, лежащие в основе (представляемых активов), владельцем системы не определялись и не приобретались, и, соответственно, не было и существенных операционных издержек. Функция системы состоит в создании замены недвижимости. Растущие представляемые активы предлагаются на рынке, имея ряд определяющих параметров, включая связь с установленным индексом, и счет АССТ А, привязанный к балансу их счета, будет расти пропорционально индексу. Соответственно, баланс денежного счета падающего представляемого актива будет уменьшать свою стоимость в пропорции к увеличению индекса цен недвижимости. Практически это осуществляется путем изъятия фактического капитала из АССТ В и внесения его на АССТ А в соответствии с изменяющимся значением индекса, как обозначено стрелкой 70. АССТ А будет расти, а АССТ В будет уменьшаться на ту же сумму. Поскольку лежащий в основе индекс может как расти, так и падать, то поток капитала на Фиг.2 указан в обоих направлениях.

В соответствии с логикой хранимой программы система получает данные по обновленным балансам счетов и определяет выплату W дивидендов, соответствующую этому новому балансу. Между индексом и потоком дивидендов АССТ В, связанного с падающими ценными бумагами, обнаружена обратная зависимость. По мере роста рынков недвижимости фонды выводятся из АССТ В, оставляя меньше капитала для генерирования W′ распределяемых выплат, тем самым снижая выплаты владельцам падающих представляемых активов В, даже если стоимость объединенного фонда ресурсов растет. Эти представляемые активы должны пользоваться спросом при некоторой их цене из-за стоимости счета и из-за их способности хеджировать риски при падении цен на недвижимость.

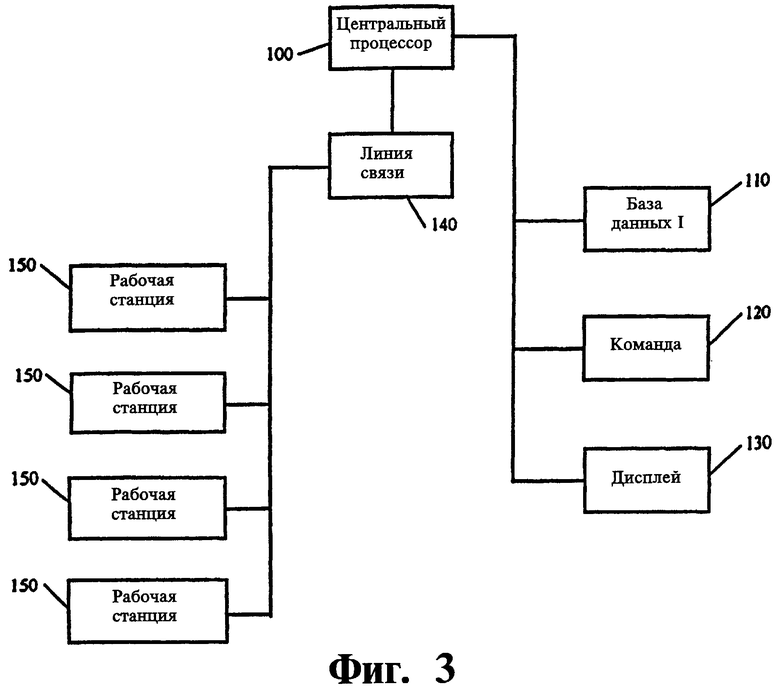

Осуществление упомянутых выше признаков наилучшим образом достигается с применением цифровой вычислительной машины (компьютера), использующей специально разработанную управляющую логику, причем компьютерная система содержит интегральную сеть, объединяющую различных участников операций с представляемыми активами. Эта сеть обобщенно изображена на Фиг.3, где на блок-схеме выделены компоненты компьютерной системы, используемой для осуществления этих активов. Компьютерная система имеет обычную конструкцию, содержащую центральный процессор (CPU), изображенный прямоугольником 100, соединенный с главной базой данных DB(I), изображенной прямоугольником 110. Главная база данных содержит архивные данные по различным ценным бумагам и обеспечивает выполнение различных операций с лежащими в основе параметрами в соответствии с логикой системы. Структура базы данных подробно описана ниже в разделе, относящемся к структуре базы данных. Управляющая системой программа хранится в цифровой памяти, обозначенной прямоугольником 120.

Одна из особенностей описанной выше системы содержит ввод индексов цены или дохода и регистрацию изменений цены и/или дохода, необходимых для осуществления изменений в счетах представляемых активов. Система содержит линию связи, обозначенную прямоугольником 140, с сетью для передачи нужных команд управления в различные учреждения и инвесторам, принимающим участие в операциях с представляемыми активами. Эти участники имеют различные рабочие станции с удаленным расположением, обозначенные прямоугольниками 150, которые связаны с системой. Предполагается, что банк, провайдер(ы) индекса и брокеры, осуществляющие торговые сделки с отдельными лицами, а также, возможно, сами отдельные инвесторы, каждый будут иметь связь с владельцем системы.