Область техники, к которой относится изобретение

Настоящее изобретение относится в целом к устройству и способу для автоматического проведения сделки с бессрочным опционом на различных рынках, таких как товарные или фондовые биржи.

Уровень техники

"Опцион" обычно используется для хеджирования риска путем предоставления права покупки или продажи товара или другого актива в будущем по установленной цене с ограниченными обязательствами. Опцион аналогичен страховому полису в том, что он гарантирует, что актив может быть куплен или продан в будущем по установленной цене при условии уплаты премии, часто называемой премией опциона, которая обычно составляет небольшую часть текущей стоимости актива. Опцион первого типа, называемый на фондовой бирже опционом "колл" (опцион на право покупки), дает покупателю опциона право, но не обязанность, купить определенный актив в будущем по гарантированной цене, часто называемой "ценой исполнения". Опцион второго типа, называемый на фондовой бирже опционом "пут" (опцион на право продажи), дает покупателю опциона право, но не обязанность, продать определенный актив в будущем по цене исполнения. (Опцион "пут" можно рассматривать, как право его владельца поместить "put" - ценную бумагу на другое имя по цене исполнения). В обоих случаях, продавец опционов "колл" или "пут" обязан осуществить соответствующие сделки, если покупатель захочет воспользоваться своим опционом.

Многие годы опционы использовались для различных сделок с активами. Например, на товарной бирже производитель товара (например, фермер) часто вступает в опционные отношения с потребителями товара (например, промышленниками) и биржевиками; на рынке недвижимости владельцы недвижимости часто вступают в опционные отношения с покупателями недвижимости; и на фондовой бирже держатели ценных бумаг часто вступают в опционные отношения с покупателями ценных бумаг.

Например, на рынке товаров потребитель товара (например, производитель крупы для каш), который предполагает, что в будущем (например, через шесть месяцев) ему понадобится некоторое количество определенных товаров (например, зерна кукурузы или пшеницы), может купить у спекулянта опцион "колл". Биржевик, получая премию опциона, принимает на себя обязательство получить и продать оговоренное количество зерна кукурузы и пшеницы по цене исполнения через шесть месяцев после выдачи опциона.

Соответственно, если цена этих товаров через шесть месяцев вырастет, тогда производитель крупы скорее всего реализует опцион "колл" и получит оговоренное количество товара от продавца по гарантированной цене исполнения. Таким образом, уплатив премию опциона заранее, не зная фактической стоимости товара шесть месяцев спустя, производитель круп может сэкономить значительную сумму, особенно, если цена зерна по ряду причин через шесть месяцев существенно возрастет (например, из-за плохой погоды). Конечно, если цена этих товаров через шесть месяцев не достигнет цены исполнения, производитель крупы для каш просто не станет пользоваться своим опционом и приобретет товары на свободном рынке по цене рынка на момент покупки.

С другой стороны, фермеры, засевающие свои поля за несколько месяцев до того, как товар будет готов к поставке, и желая гарантировать себе определенную цену на свой товар в будущем, могут купить у спекулянта опцион "пут". В этом случае, если цена (стоимость) товара фермера по различным причинам за установленный промежуток времени упадет (например, из-за богатого урожая у всех фермеров), уплатив премию опциона, фермер получает гарантию, что он за свои труды получит от биржевика доход не ниже оговоренного минимума.

Наиболее часто опционы используются на фондовом рынке, где миллионы сделок по опционам обычно заключаются ежедневно. Инвесторы на фондовой бирже могут хеджировать риск, связанный с инвестированием в ценные бумаги, связанные с акциями компаний, облигациями, товарами, недвижимостью и многими другими активами.

Важным является то, что все существующие системы для сделок с опционами на активы имеют общее свойство - они пригодны для совершения сделок с опционами, срок действия которых ограничен определенным промежутком "времени". Другими словами, используя существующие системы совершения сделок с опционами, покупатель опциона "колл" или "пут" имеет право воспользоваться своим опционом только до истечения срока его действия.

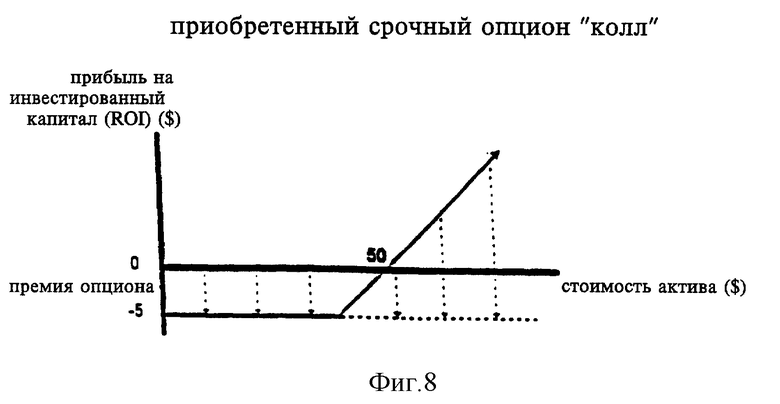

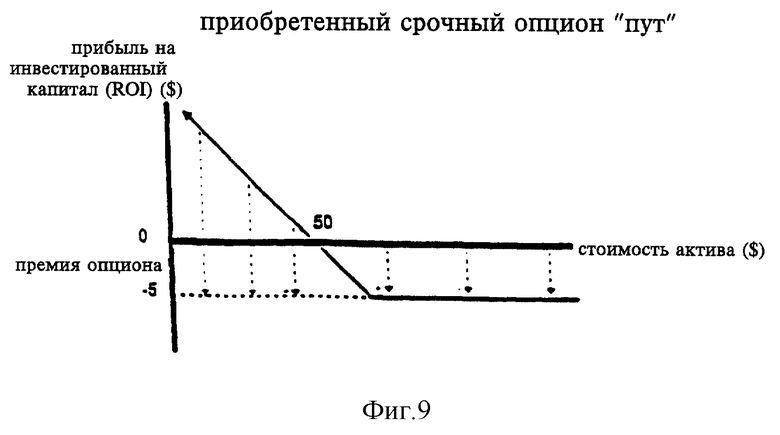

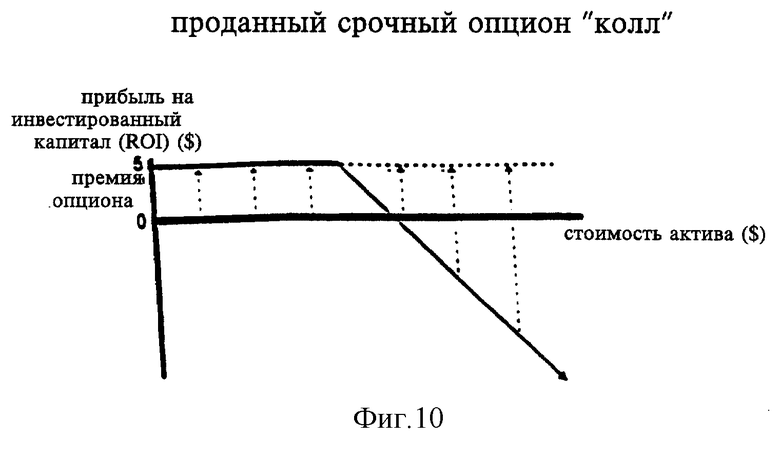

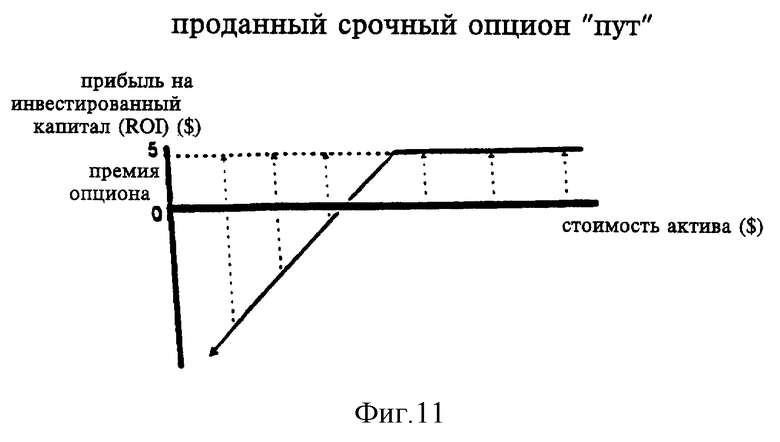

Как показано на фиг. 8-11, в течение заданного промежутка времени стоимость опциона, операции с которым осуществляются существующими системами, зависит от типа опциона, текущей стоимости актива по сравнению с ценой исполнения и других переменных. Однако, как только срок действия опциона истекает, купленный опцион, как показано на фиг. 8 и 9, становится бесполезным, а его покупатель, владевший вчера ценным опционом, сегодня имеет бесполезный опцион. Более того, не только опцион становится бесполезным, но и покупатель опциона "колл" или "пут" больше не защищен от будущих колебаний цены актива. С другой стороны, как показано на фиг. 10 и 11, проданный опцион, стоимость которого может упасть, автоматически становится дороже на величину премии опциона и избавляет продавца опциона от всех последующих рисков, как только истекает срок его действия.

Не учитывая эффект "времени" и номинальные расходы, сопряженные с совершением сделок с опционами, рассмотрим, как стоимость опционов на акции Кока-Колы может увеличиваться или уменьшаться в зависимости от текущей цены акций. Например, если текущая цена акций поднялась с $50 до $54, тогда стоимость купленного опциона "колл" (фиг. 8) выросла бы, потому что его скорее всего можно было бы реализовать по цене исполнения в $55 за акцию. Более того, если текущая цена акции достигает $60, стоимость купленного опциона "колл" вырастет еще больше, потому что владелец купленного опциона "колл" может теперь приобрести акции Кока-Колы по цене исполнения $55 и продать их по $60 на открытом рынке, получив прибыль по $5 за акцию. Стоимость купленного опциона "колл" продолжала бы расти, если текущая цена акций Кока-Колы поднималась выше и выше.

Соответственно, пока текущая цена актива (акции Кока-Кола) продолжает расти, прибыли, связанные с доходностью инвестированного капитала, для покупателя опциона "колл" неограниченны. Для продавца опциона "колл", как и следует ожидать, ситуация обратная (см. фиг. 10), так как потери, которые несет продавец опциона "колл", также неограниченны.

С другой стороны (продолжаем не учитывать фактор "времени"), если текущая цена упадет с $50 до $45, тогда стоимость купленного опциона "колл" уменьшится, потому что маловероятно, что им воспользуются по цене исполнения $55 за акцию. Более того, если текущая цена акции упадет еще, вероятность использования купленного опциона "колл" будет еще ниже. Однако по сравнению с приведенным выше случаем, где стоимость купленного опциона "колл" продолжала увеличиваться по мере роста текущей цены акции, для купленного опциона "колл", связанного с активом, стоимость которого уменьшается, максимальные потери, обусловленные доходностью инвестированного капитала, не превышают премии опциона (в приведенном примере, $5 на акцию). И снова результаты для продавца опциона "колл" прямо противоположны, так как прибыль, получаемая продавцом опциона "колл", ограничена премией опциона.

Диаграммы на фиг. 9 и 11 показывают, как похожие, хотя и противоположные результаты могут получиться, соответственно, для покупателя и продавца опциона "пут" при использовании существующей системы заключения опционных сделок. В данном случае предположим, что инвестор Р покупает опцион "пут" у инвесторов, продающих опцион "пут" на акции Кока-Кола с ценой исполнения $45 через шесть месяцев за премию опциона по $5 за акцию.

В этом случае, если пренебрегать фактором "времени и других номинальных расходов", при снижении стоимости акций Кока-Кола до $46 стоимость приобретенного опциона "пут" (фиг. 9) увеличилась бы, потому что он скоре всего был бы использован. Более того, если стоимость акций упадет до $40, стоимость приобретенного опциона "пут" вырастет еще больше, потому что владелец купленного опциона "пут" сможет получить акции Кока-Кола по цене $40 за акцию и продать эти же акции, используя свой опцион "пут", по $45 за акцию, получив прибыль $5 на акцию. Соответственно, пока текущая цена актива (акции Кока-Кола) продолжает падать, прибыли, связанные с доходностью инвестированного капитала, для покупателя опциона "пут" ограничены ценой исполнения (за вычетом выплаченной премии опциона), если цена актива упадет до нуля. Продавец опциона "пут", в свою очередь (см. фиг. 12), понесет в будущем убытки, равные цене исполнения (минус полученная премия опциона), если цена актива упадет до нуля.

С другой стороны, если текущая цена акции возрастет, тогда стоимость приобретенного опциона "пут" уменьшилась бы, так как меньше вероятность того, что он будет реализован. Однако вне зависимости от того, как вырастет цена акции, максимальные потери, связанные с доходностью инвестированного капитала, которые понесет покупатель опциона "пут", ограничены премией опциона.

Из приведенных выше примеров должно быть очевидно, что, если не учитывать фактор "времени", покупатель опциона "колл" или "пут", используя существующие системы для совершения сделок по опционам, может практически получить неограниченный выигрыш, при том, что его возможные потери не превышают суммы премии опциона. С другой стороны, продавец опциона "колл" или "пут", используя существующую систему, просто выступает в роли страховщика на период "времени", получая премию опциона за то, что гарантирует покупателю опциона, что тот сможет, соответственно, купить или продать определенный актив по цене исполнения в течение определенного периода "времени".

Проблема, однако, состоит в том, что "время" в существующих системах не может не учитываться. В частности, такие системы дают возможность покупателю приобретать опционы "колл" или "пут" только на заранее оговоренные промежутки "времени", продолжительность которых может быть достаточна, а может быть и недостаточна для того, чтобы защитить покупателя, в результате чего покупатель может остаться с обесцененным активом по истечении оговоренного промежутка "времени".

В частности, направленные вниз стрелки на фиг. 8 и 9 означают, что даже если стоимость приобретенного опциона "колл" может вырасти, а стоимость приобретенного опциона "пут" снизиться по мере, соответственно, роста или снижения цены актива, фактор "времени" всегда будет работать против стоимости опциона "колл" или "пут", текущая цена которого еще не достигла цены исполнения. Другими словами, чем ближе дата истечения срока действия этого опциона "колл" или "пут", тем сильнее негативный эффект, оказываемый "временем" на стоимость приобретенного опциона "колл" или "пут" потому, что у текущей цены актива будет оставаться все меньше времени для достижения уровня цены исполнения. Более того, если текущая цена актива на дату истечения срока действия оказывается ниже цены исполнения для приобретенного опциона "колл" или выше цены исполнения для приобретенного опциона "пут", тогда, вне зависимости от текущей цены, владелец опциона (1) останется с потерявшим всякую ценность опционом на руках и (2) будет не защищен при попытке в будущем купить или продать определенный актив.

Поэтому существует потребность в устройстве и способе для заключения сделок по опциону, который не зависит от "времени". Другими словами, требуется система, которая совершает сделки с бессрочным опционом.

Кстати, эксперты фондовых бирж и других бирж, совершающих операции с опционами, давно пришли к выводу, что любая система для совершения сделок с опционами только тогда может выработать размер премии опциона, устраивающий и покупателя и продавца опциона, если в нее вводятся данные, определяющие "время", когда прекращается действие опциона. Более конкретно, все существующие алгоритмы для вырабатывания обоснованного размера премии опциона включают "время" в качестве переменной. Сюда входят алгоритмы моделей ценообразования Блэка и Шоулза, Биномиального ценообразования и Аналитической аппроксимации.

Более того, существует потребность не только в системе, способной определять размер премии, устраивающей всех участников сделки с бессрочным опционом, но также и в системе, мгновенно автоматически заключающей сделки по купле и продаже бессрочных опционов, при этом учитывающей (1) постоянно изменяющиеся текущие цены активов и другие переменные, связанные с ценообразованием премии опциона и (2) большое количество (миллионы) опционов, по которым проводятся сделки ежедневно на фондовых биржах и других рынках.

Упомянутые выше и иные недостатки существующих систем для заключения сделок по срочным опционам в полной мере преодолены в настоящем изобретении так, как это подробно описано ниже.

Сущность изобретения

Настоящее изобретение представляет собой новую компьютеризированную систему для заключения сделок с бессрочными опционами. Настоящее изобретение особенно эффективно при проведении сделок с бессрочными опционами на фондовых биржах, но может использоваться и на других биржах, проводящих операции с активами.

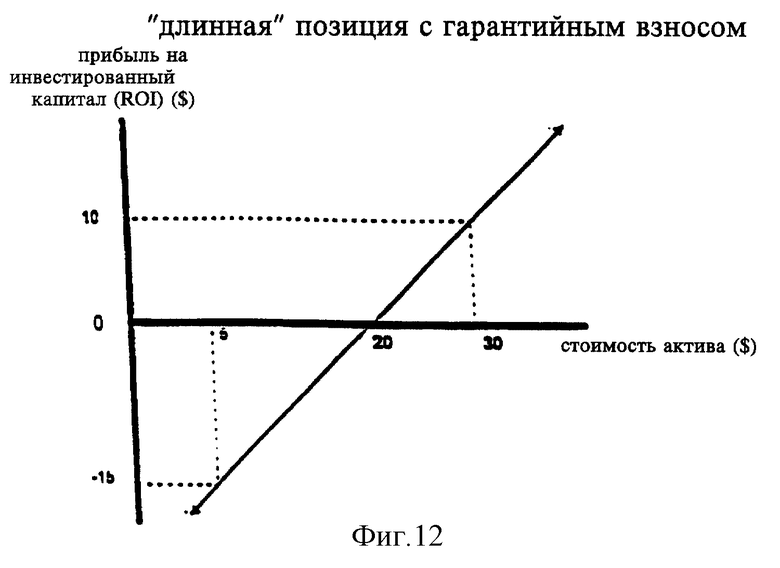

Настоящее изобретение возможно благодаря существованию позиции с гарантийным взносом, широко используемой на фондовой бирже. Позиция с гарантийным взносом представляет собой механизм, позволяющий инвестору приобретать право на определенный актив (например, ценную бумагу) на неопределенный промежуток времени (бессрочное), не выплачивая полной стоимости актива в момент покупки.

Инвестор покупает право на определенный актив, открывая "длинную" позицию с гарантийным взносом или "короткую" позицию с гарантийным взносом. "Длинная" позиция (также называемая условной покупкой) открывается, когда инвестор ожидает роста стоимости актива, а "короткая" позиция (также называемая условной продажей) открывается, когда инвестор ожидает снижение стоимости актива.

Как показано на фиг. 12, инвестор "длинной" позиции с гарантийным взносом получает прибыль на инвестированный капитал (ROI), равную текущей стоимости актива при закрытии позиции с гарантийным взносом минус стоимость актива на момент открытия позиции с гарантийным взносом. Поэтому, если стоимость актива увеличивается с $20 до $30, то инвестор "длинной" позиции с гарантийным взносом получает $10 прибыли, когда он закрывает позицию. Однако, если стоимость актива упадет до $5, тот же инвестор потеряет $15.

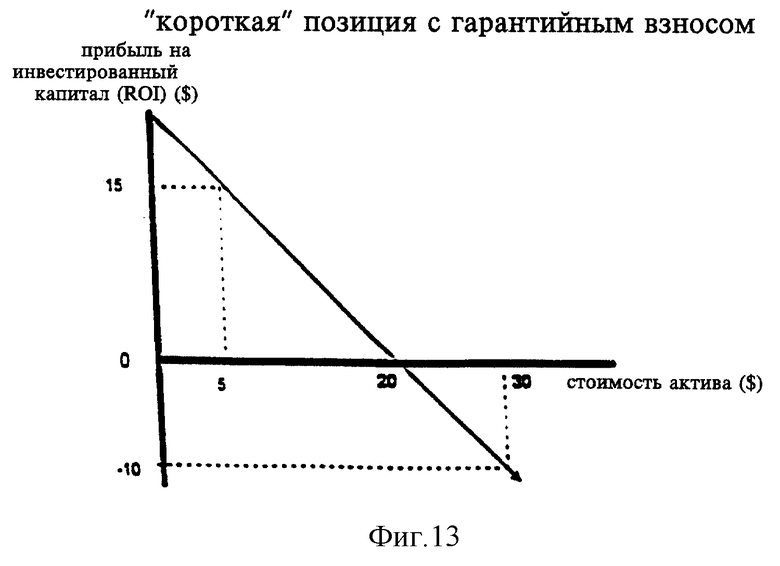

С другой стороны, как показано на фиг. 13, инвестор "короткой" позиции с гарантийным взносом получает ROI, равную стоимости актива при открытии инвестором позиции с гарантийным взносом минус стоимость актива, когда он закрывает позицию. Поэтому, если стоимость актива снизилась с $20 до $5, инвестор "короткой" позиции с гарантийным взносом при закрытии позиции получит прибыль $15. Если же стоимость актива возрастет до $30, тот же самый инвестор потеряет $10.

Величина гарантийного взноса для определенного актива, особенно на фондовой бирже, обычно значительно выше, чем премия за срочный опцион за тот же актив, описанная в разделе "Уровень техники. Одной из причин значительной разницы между величиной гарантийного взноса и премией за срочный опцион является то, что юридическое лицо (например, биржа или брокер), предлагающее позицию с гарантийным взносом, по существу принимает на себя больший риск, потому что, в отличие от срочного опциона, позиция с гарантийным взносом не прекращается автоматически по истечении заданного промежутка "времени" (за исключением, естественно, случаев прекращения действия актива, как при фьючерсном или товарном контракте).

Поскольку любой актив с ограниченным сроком действия должен быть производным или представлять актив с условием, то позиция с гарантийным взносом считается базой или бессрочным активом. В случае фьючерсного контракта на зерно, хотя позиция с гарантийным взносом фактически открыта на фьючерсный контракт, срок действия которого истечет, данный требуемый гарантийный взнос фактически представляет требуемый гарантийный взнос за зерно или, что то же, базовый актив. В существующей практике изменения в фьючерсных контрактах выполняются путем замены ранее открытой опционной позиции новой с более отдаленным сроком исполнения ("ролл-овер"), или замены одного контракта на другой для максимального продления срока выполнения поставки или продажи. При использовании настоящего изобретения это становится ненужным.

Кроме этого, поскольку, в отличие от премии опциона, требуемый гарантийный взнос по существу возвращается инвестору позиции с гарантийным взносом, потому что требуемый гарантийный взнос прибавляется к цене покупки (текущая стоимость) в момент, когда инвестор позиции с гарантийным взносом закрывает позицию, юридические лица, устанавливающие размер требуемого гарантийного взноса (не используя научный подход), выбирают его, сочетая требования инвесторов, биржевиков и хеджеров с необходимостью защиты соответствующего рынка от риска неисполнения сделки. Эти юридические лица обычно представляют требуемый гарантийный взнос либо как фиксированную сумму в денежных единицах, например в долларах (сумма гарантийного взноса), связанную с определенным активом, или как фиксированный процент (процент гарантийного взноса) от текущей цены (стоимости) определенного актива.

Настоящее изобретение позволяет устранить неэффективность в выборе величины требуемого гарантийного взноса, обусловленную ненаучностью подхода. Более конкретно, настоящее изобретение в состоянии объединить бессрочный характер позиции с гарантийным взносом и ограниченный риск срочного опциона, используя тот факт, что вследствие ненаучного подхода при выборе требуемого гарантийного взноса, существует такая цена (премия опциона), при которой многие сделки по позициям с гарантийным взносом и срочным опционам окажутся весьма выгодными для бессрочного опциона.

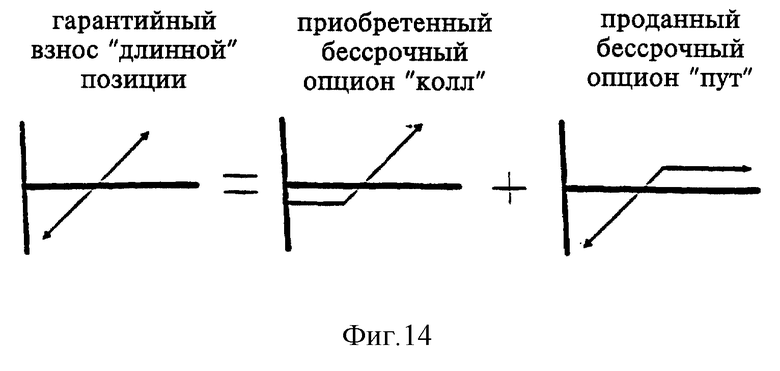

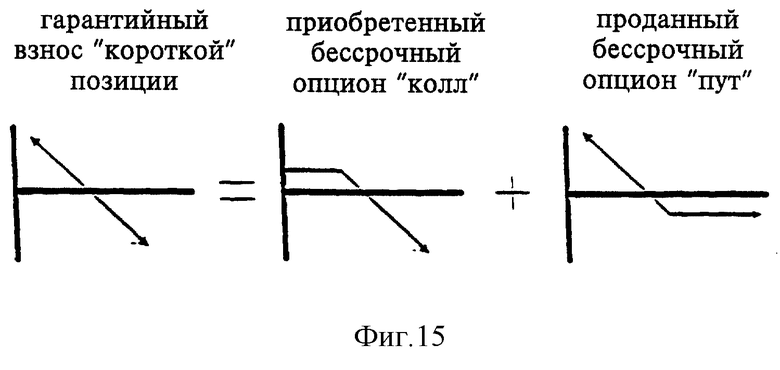

Настоящее изобретение позволяет устранить ненаучность (несовершенство) в выборе величины требуемого гарантийного взноса путем нахождения определенного соотношения между позициями с гарантийным взносом и опционами. Как показано на фиг. 14, "длинная" позиция с гарантийным взносом эквивалентна приобретенному срочному опциону "колл" и проданному срочному опциону "пут" при условии, что фактор "времени" не принимается в расчет. Также, как следует из диаграммы, показанной на фиг. 15, "короткая" позиция с гарантийным взносом эквивалентна проданному срочному опциону "колл" и приобретенному срочному опциону "пут". В результате, если фактор "времени" не принимать в расчет, юридическое лицо, открывающее инвестору позицию с гарантийным взносом (например, "длинную" позицию с гарантийным взносом), находится в том же положении, как если бы оно просто позволило инвестору приобрести срочный опцион (например, "колл") и продать срочный опцион (например, "пут").

Важной особенностью настоящего изобретения является то, что оно позволяет игнорировать фактор "времени", чем обеспечивается эквивалентность позиции с гарантийным взносом приобретенному и проданному опциону, как это было описано выше. В частности, в настоящем изобретении можно использовать любой из множества алгоритмов определения обоснованной премии срочного опциона, упомянутых в разделе "Уровень техники", при том, что фактор "времени" действовать не будет.

Все алгоритмы определения премии срочного опциона, кроме переменной "времени", включают легко определяемые переменные, такие как текущая стоимость (цена) актива, разброс цены за время котировки актива (среднеквадратическое отклонение значений цены актива за время котировки) и текущая процентная ставка без риска (ставка дохода без риска невыплаты, как у казначейских векселей правительства США). Далее, все алгоритмы расчета премии срочного опциона включают переменные для цены исполнения. Соответственно, в настоящем изобретении используются алгоритмы расчета премии срочного опциона, в которых фактор "времени" исключается с помощью следующего способа: (1) цена исполнения устанавливается равной текущей цене актива и (2) премия опциона устанавливается равной требуемому гарантийному взносу за актив. Затем в настоящем изобретении алгоритм расчета премии срочного опциона используется для определения предполагаемого момента "времени" (подразумеваемое время), когда истечет срок действия срочного опциона, при условии, что покупатель уплатил премию опциона, равную "ненаучно" установленной сумме требуемого гарантийного взноса за актив, и что цена исполнения была равна текущей цене актива (как для позиции с гарантийным взносом на момент ее открытия).

В настоящем изобретении используется описанный выше способ, поскольку цена исполнения всегда равна текущей цене актива на момент открытия позиции с гарантийным взносом, а это тот момент времени, когда инвестор позиции с гарантийным взносом для ограничения своих рисков с готовностью выплатит завышенную премию опциона, равную требуемому гарантийному взносу. Соответственно, настоящее изобретение в состоянии определить цену купленного и проданного опционов без учета "времени" таким образом, что они будут эквивалентны позиции с гарантийным взносом в точке, где цена актива принимается равной цене исполнения.

После того, как определено значение подразумеваемого времени, настоящее изобретение устанавливает параметр времени в алгоритме расчета премии срочного опциона равным значению подразумеваемого времени. После этого настоящее изобретение определяет значение премии бессрочного опциона на основе цены исполнения, выбранной инвестором.

Настоящее изобретение может быть осуществлено с использованием самых разнообразных компьютерных систем. В частности, настоящее изобретение использует компьютерную систему для получения и хранения данных, представляющих определенный актив, тип опциона ("колл" или "пут"), желаемую цену исполнения и множество других переменных параметров, относящихся к заключению сделки с бессрочным опционом на актив. Затем, на основании полученных данных, настоящее изобретение использует компьютерную систему для определения данных, представляющих премию бессрочного опциона, и для осуществления сделки с бессрочным опционом, используя премию бессрочного опциона.

На практике, когда пользователь желает приобрести или продать бессрочный опцион, пользователю предлагается с помощью клавиатуры или другого средства компьютерной системы ввести данные, представляющие актив, тип опциона и желаемую цену исполнения на актив. Затем устройство и способ, соответствующие настоящему изобретению, предлагают пользователю ввести другие необходимые данные, относящиеся к заключению сделки по бессрочному опциону на актив. Другие необходимые данные включают текущую цену актива на открытом рынке, разброс цены актива за время его котировки, текущую процентную ставку без риска невыплаты и требуемый гарантийный взнос, связанный с данным активом. Так как обычно эти данные часто изменяются, настоящее изобретение может также получать их от одного или нескольких источников данных (например, база данных или работающая в реальном масштабе времени служба котирования, такая как, КомСток фирмы Стандардэнд Пурз(8&P ComStock), подсоединенных к компьютерной системе настоящего изобретения. После получения всех данных они хранятся в носителе данных компьютерной системы.

Затем настоящее изобретение использует один из алгоритмов расчета премии срочного опциона для определения данных, представляющих премию бессрочного опциона. Более конкретно, настоящее изобретение временно устанавливает переменную премии опциона этих алгоритмов равной данным требуемого гарантийного взноса, временно устанавливает переменную цены исполнения этих алгоритмов равной данным текущей цены актива, и определяет данные подразумеваемого времени для этих алгоритмов. Затем настоящее изобретение использует данные подразумеваемого времени и введенные пользователем данные цены исполнения для определения переменной премии опциона этих алгоритмов.

Найденные данные премии опциона представляют собой премию бессрочного опциона, используемую в сделке по бессрочному опциону для определенного актива. Соответственно, данные премии опциона выдаются для использования при заключении сделки по бессрочному опциону.

Особенно большое значение настоящее изобретение имеет для тех, кто хочет защитить себя от колебаний цены на неопределенные периоды "времени". Другими словами, теперь физические и юридические лица могут заботиться только о будущей цене актива и больше не заниматься невозможным, по-видимому, делом определения "времени", когда цена актива достигнет этого значения.

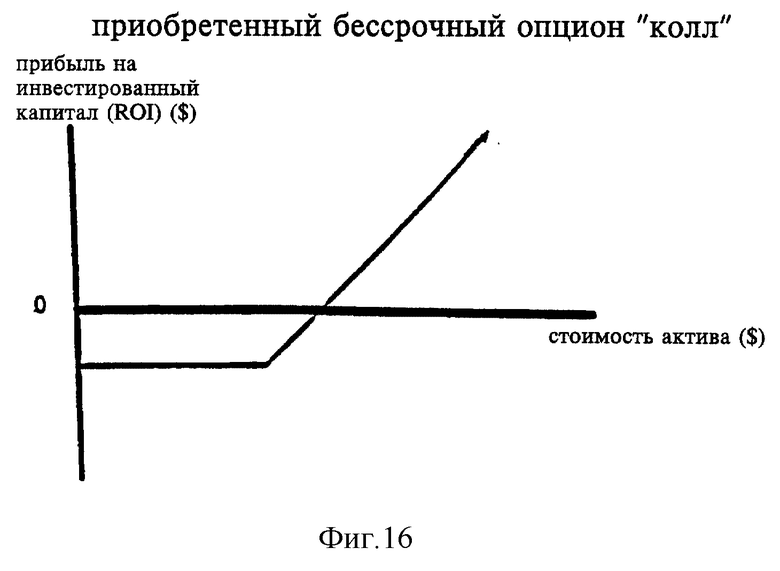

Например, производитель крупы для каш, цена которых для его клиентов в значительной мере зависит от того, по какой цене он сможет купить пшеницу, сможет теперь лучше гарантировать своим клиентам стабильные цены на крупу благодаря покупке бессрочного опциона с помощью настоящего изобретения. Более конкретно, производитель крупы для каш теперь может быть уверен, что он будет продолжать в будущем покупать пшеницу по определенной цене (цене исполнения) или ниже, вне зависимости от "времени", даже если цена пшеницы превысит цену исполнения. Как показано на фиг. 16, используя настоящее изобретение, заплатив премию опциона, производитель крупы для каш сможет приобрести бессрочный опцион "колл", который не имеет ограничений на повышение, ограничен на понижение (на размер премии опциона) и никогда не станет бесполезным.

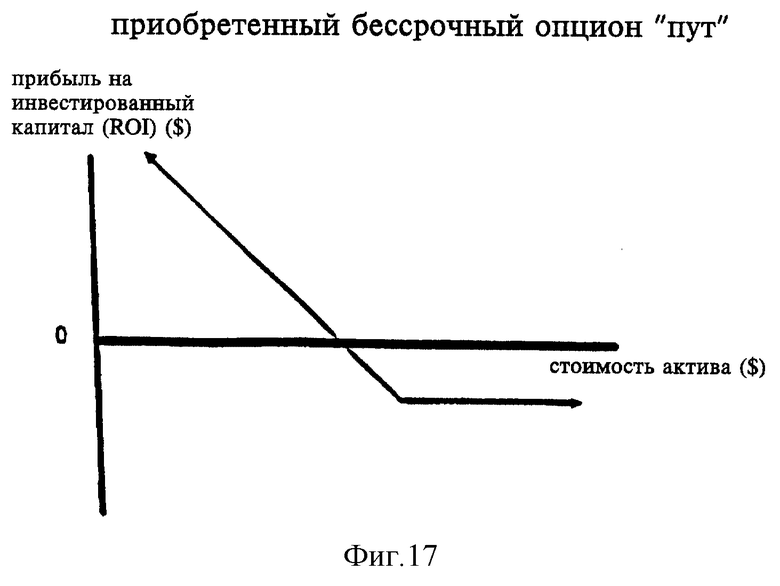

С другой стороны, и фермер, семья которого зависит от того, удастся ли ему продать весь урожай пшеницы по установленной минимальной цене, окажется в выигрыше. В частности, фермер, который не мог предсказать, как могут упасть цены на пшеницу через год или пять лет, может, используя настоящее изобретение, приобрести бессрочный опцион "пут", гарантируя этим, что его пшеница будет в будущем куплена по определенной цене (цене исполнения) независимо от "времени", даже если цена пшеницы упадет ниже цены исполнения. Как показано на фиг. 17, используя настоящее изобретение, заплатив премию опциона, фермер получает бессрочный опцион "пут", который не имеет ограничений на повышение, ограничен на понижение (на размер премии опциона) и никогда не станет бесполезным.

Другой особенностью настоящего изобретения является то, что оно может использовать постоянно меняющиеся текущие цены активов и другие переменные, необходимые для определения размера премии опциона и заключения сделки по бессрочному опциону. Как было описано выше, путем использования одного или нескольких источников данных, данные из разных мест, независимо от их местонахождения, могут постоянно обновляться и заноситься в память для использования при определении размера премии опциона на каждый данный момент времени.

Еще одной особенностью настоящего изобретения является то, что оно может автоматически и практически мгновенно выполнять сделки по бессрочному опциону на фондовых биржах и других рынках по всему миру. Это особенно важно для фондовой биржи, потому что обычно ежедневно заключаются миллионы сделок по опционам. Эта особенность также важна из-за непостоянства переменных параметров, используемых для определения размера премии опциона. Этот фактор делает совершенно необходимой возможность практически мгновенного заключения сделки, особенно на фондовой бирже.

Также особенностью настоящего изобретения является то, что оно может учитывать интервал аннулирования. Интервал аннулирования ограничен сверху ценой исполнения для опциона "пут", а снизу - ценой исполнения для опциона "колл". Интервал аннулирования устанавливается тогда, когда юридическое лицо, отвечающее за работу биржи, хотело бы осуществлять сделки по бессрочным опционам, не увеличивая значительно требования к объему регистрируемых данных на этой бирже. Вводя интервал аннулирования, или принудительное закрытие бессрочного опциона в зависимости не от фактора времени, а от величины разницы цены исполнения и текущей цены актива, биржа может сохранить для своих членов описанные выше преимущества бессрочных опционов, не повышая существенно требования к объему регистрируемых данных. Алгоритм ценообразования для этого варианта бессрочного опциона предполагает, что и интервал, то есть максимальная разница между ценой исполнения и ценой актива, и дата аннулирования (или дата проведения определения разницы между ценой исполнения и текущей ценой актива) для этих опционов известны. Если эти переменные не известны, тогда ценообразование для бессрочного опциона с интервалами аннулирования выполняется точно так же, как и для бессрочного опциона без интервала аннулирования.

Таким образом, одним объектом изобретения является устройство обработки данных для использования при проведении сделок по бессрочным опционам на определенный актив. Устройство содержит средства приема данных об определенном активе, о типе опциона, о цене исполнения по определенному активу, о текущей цене определенного актива, о разбросе цены определенного актива за время котировок и о требуемом гарантийном взносе на определенный актив, носитель хранения данных средств приема данных и алгоритма расчета премии срочного опциона, средства формирования данных по премии опциона для бессрочного опциона по активу посредством алгоритма расчета премии срочного опциона по получении данных упомянутых средств приема и средства вывода данных по премии опциона для проведения сделки по бессрочному опциону.

Устройство может содержать средства ввода по крайней мере части данных средств приема данных, например клавиатуру и мышь, по крайней мере, один источник данных, направляющих по крайней мере часть данных в средства приема данных. В качестве средств вывода данных могут использоваться видеодисплей и принтер.

Другим объектом изобретения являются способ проведения сделок по бессрочным опционам через компьютерную систему. Согласно этому способу сначала запрашивают пользователя ввести данные определенного актива, затем принимают первый сигнал от пользователя, который представляет данные по определенному активу, после чего запрашивают пользователя ввести тип опциона. Затем принимают второй сигнал от пользователя, который представляет данные по типу опциона, после этого запрашивают пользователя ввести цену исполнения на определенный актив, после чего принимают третий сигнал от пользователя, который представляет данные по цене исполнения на определенный актив. Затем принимают четвертый сигнал от источника данных или пользователя, который представляет собой данные по текущей цене определенного актива, текущей процентной ставке без риска невыплаты, разбросу цены определенного актива за время его котировки и требуемому гарантийному взносу для определенного актива. Далее в ответ на прием упомянутых первого, второго, третьего и четвертого сигналов и с использованием алгоритма расчета премии срочного опциона задают каждую переменную алгоритма расчета премии опциона в зависимости от принятых с соответствующим значением данных первого сигнала и четвертого сигналов, переменную цены исполнения с значением текущей цены на определенный актив по данным упомянутого четвертого сигнала, переменную премии опциона с значением требуемого гарантийного взноса для определенного актива и формируют данные, представляющие подразумеваемое время. После этого посредством алгоритма расчета премии срочного опциона задают переменную цены исполнения с значением цены исполнения по данным упомянутого третьего сигнала и формируют данные, представляющие премию опциона при проведении сделки по бессрочному опциону.

Типами опциона, представляемыми вторым сигналом, могут быть опцион на право продажи или на право покупки. Данные по премии опциона могут дополнительно записываться в носителе данных или выводиться средствами вывода.

Во втором независимом варианте вышеописанного способа четвертый сигнал, принимаемый от источника данных или пользователя, представляет данные по текущей цене определенного актива, текущей процентной ставке без риска невыплаты, разбросу цены определенного актива за время его котировки и дате аннулирования для определенного актива. В ответ на прием первого, второго, третьего и четвертого сигналов с использованием алгоритма расчета премии срочного опциона задают каждую переменную алгоритма расчета премии опциона с соответствующим значением данных первого, третьего и четвертого сигналов, переменную времени с значением даты аннулирования для определенного актива по данным упомянутого четвертого сигнала и формируют данные, представляющие премию опциона при проведении сделки по бессрочному опциону.

В этом варианте способа четвертый сигнал может дополнительно содержать данные, относящиеся к процентному размеру интервала аннулирования. При этом на стадии задания переменных до осуществления формирования данных по премии опциона можно дополнительно задать переменную цены актива с значением суммы единицы и данных по процентному размеру, умноженной на данные по текущей цене на определенный актив, если тип опциона "колл", или со значением разности единицы и данных по процентному размеру, умноженной на данные по текущей цене на определенный актив, если тип опциона "пут".

Также четвертый сигнал может дополнительно содержать минимальное значение изменения интервала аннулирования в денежных единицах и величину интервала аннулирования в денежных единицах. При этом на стадии задания переменных до формирования данных по премии опциона можно дополнительно ввести переменную цены актива со значением суммы данных по интервалу аннулирования, поделенных на данные по минимальному изменению интервала аннулирования, и данных по текущей цене на определенный актив, если опцион является опционом типа "колл", или со значением разности данных по текущей цене на определенный актив и данных по интервалу аннулирования, поделенных на данные по минимальному изменению интервала аннулирования, если опцион является опционом типа "пут".

Приведенные выше и другие особенности настоящего изобретения изложены в нижеследующих подробном описании и приложенных чертежах.

Перечень фигур чертежей

Фиг. 1 представляет блок-схему компьютерной системы для предпочтительного варианта осуществления настоящего изобретения.

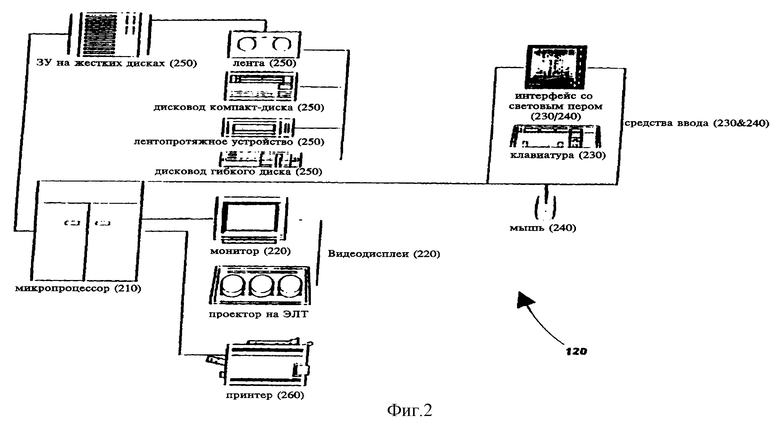

Фиг. 2 представляет компоненты рабочей станции пользователя для компьютерной системы на фиг. 1 для осуществления настоящего изобретения.

Фиг. 3 представляет компоненты сервера для компьютерной системы на фиг. 1 для осуществления настоящего изобретения.

Фиг. 4 представляет блок-схему предпочтительного варианта осуществления главного модуля настоящего изобретения.

Фиг. 5 представляет блок-схему предпочтительного варианта осуществления модуля CALC настоящего изобретения, который выполняет вычисление премии бессрочного опциона без учета интервалов аннулирования.

Фиг. 6 представляет блок-схему предпочтительного варианта осуществления модуля DATA_ ENTRY настоящего изобретения, который предлагает пользователю ввести определенные данные для заключения сделки по бессрочному опциону.

Фиг. 7 представляет блок-схему предпочтительного варианта осуществления модуля CALC_ E настоящего изобретения, который выполняет вычисление премии бессрочного опциона с интервалами аннулирования.

Фиг. 8 представляет график зависимости возможной прибыли на инвестированный капитал (ROI) от стоимости актива (Asset Value) для приобретенного срочного опциона "колл", сделка по которому осуществлялась с помощью системы предшествующего уровня техники.

Фиг. 9 представляет график зависимости возможной ROI от стоимости актива для приобретенного срочного опциона "пут", сделка по которому осуществлялась с помощью системы предшествующего уровня техники.

Фиг. 10 представляет график зависимости возможной ROI от стоимости актива для проданного срочного опциона "колл", сделка по которому осуществлялась с помощью системы предшествующего уровня техники.

Фиг. 11 представляет график зависимости возможной ROI от стоимости актива для проданного срочного опциона "пут", сделка по которому осуществлялась с помощью системы предшествующего уровня техники.

Фиг. 12 представляет график зависимости возможной ROI от стоимости актива для "длинной" позиции с гарантийным взносом.

Фиг. 13 представляет график зависимости возможной ROI от стоимости актива для "короткой" позиции с гарантийным взносом.

Фиг. 14 демонстрирует эквивалентность "длинной" позиции с гарантийным взносом и суммы приобретенного бессрочного опциона "колл" (срочный опцион без учета времени) и проданного бессрочного опциона "пут" (срочный опцион без учета времени).

Фиг. 15 демонстрирует эквивалентность "короткой" позиции с гарантийным взносом и суммы проданного бессрочного опциона "колл" (срочный опцион без учета времени) и приобретенного бессрочного опциона "пут" (срочный опцион без учета времени).

Фиг. 16 представляет график зависимости возможной ROI от стоимости актива для приобретенного бессрочного опциона "колл", сделка по которому заключалась с использованием устройства и способа в соответствии с настоящим изобретением.

Фиг. 17 представляет график зависимости возможной ROI от стоимости актива для приобретенного бессрочного опциона "пут", сделка по которому заключалась с использованием устройства и способа в соответствии с настоящим изобретением.

Сведения, подтверждающие возможность осуществления изобретения

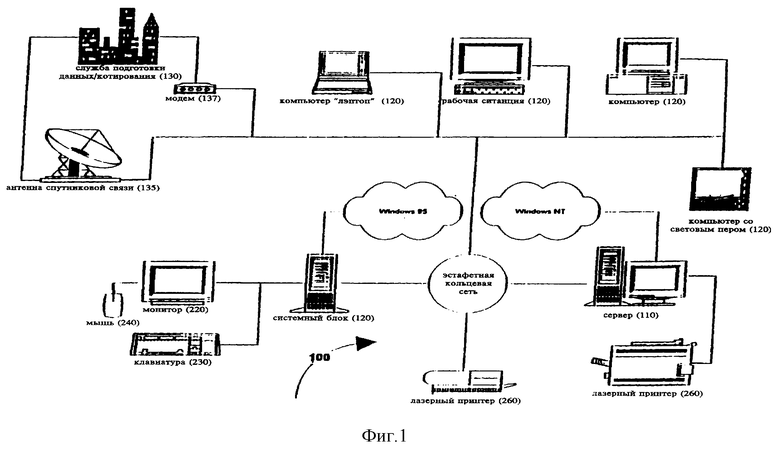

Устройство и способ в соответствии с настоящим изобретением могут быть осуществлены на базе большого числа различных компьютерных систем, однако предпочтительным является использование устройства обработки данных для использования при проведении сделок по бессрочным опционам, такого как сеть 100 клиент/сервер, показанная на фиг. 1. Сеть 100 клиент/сервер содержит сервер 110, соединенный с большим числом клиентов 120, также называемые рабочими станциями конечного пользователя, и источником 130 данных, использующим эстафетную кольцевую сеть.

Устройство обработки данных содержит средства приема данных об определенном активе, о типе опциона, о цене исполнения по определенному активу, о текущей цене определенного актива, о разбросе цены определенного актива за время котировок и о требуемом гарантийном взносе на определенный актив, например модуль DATA_ENTRY, описываемый ниже со ссылкой на фиг. 6. Как показано на фиг. 2, каждая рабочая станция 120 конечного пользователя содержит средства формирования данных по премии опциона для бессрочного опциона по активу посредством алгоритма расчета премии срочного опциона по получении данных упомянутых средств приема (например, микропроцессор 210, или модуль CALC, описываемый ниже со ссылкой на фиг. 5), средства вывода данных по премии опциона, такие как видеодисплей 220 (например, проектор на ЭЛТ или монитор) и принтер 260, средства ввода данных, такие как клавиатура 230, манипулятор "мышь" 240, и носитель 250 хранения данных средств приема данных и алгоритма расчета премии срочного опциона (например, ЗУ на жестких дисках, лента, дисковод компакт-диска, лентопротяжное устройство или дисковод гибкого диска). Рабочей станцией 120 конечного пользователя могут быть IBM - совместимый персональный компьютер, портативный компьютер (лэптоп), или компьютер со световым пером, использующие операционную систему Microsoft Windows 95 или ее эквивалент.

Как показано на фиг. 3, каждый сервер 110 в предпочтительном варианте осуществления содержит микропроцессор 310 и носитель 350 данных. В сервере может использоваться операционная система Microsoft NT или система с равноправными абонентами, один из которых используется как сервер, или их эквивалент.

Источниками 130 данных могут быть информационная система "Квотрон" (Quotron system) и ей эквивалентные, регулярно получающие данные через спутниковую связь 135, наземные линии 137 связи (например, модем) или подобные системы. Однако в настоящем изобретении может быть использован любой другой источник, способный получать и выдавать данные, относящиеся к заключению сделок с бессрочным опционом.

Предпочтительным вариантом сети клиент/сервер для настоящего изобретения является Windows NT PC LAN. Как понятно любому специалисту, хотя, использование таких клиентской части, серверов и сетей клиент/сервер является предпочтительным, могут также быть использованы и их подходящие эквиваленты.

На следующих диаграммах поясняется работа настоящего изобретения. В предпочтительном варианте осуществления, когда пользователь желает приобрести или продать бессрочный опцион, относящийся к определенному активу, пользователь может по видеодисплею 220 рабочей станции 120 конечного пользователя получить инструкции, каким образом совершить сделку по контракту бессрочного опциона.

В соответствии с блок-схемой на фиг. 4, на стадии 410 главного модуля пользователю на экране видеодисплея 220 предлагается показать, когда пользователь готов к проведению сделки по бессрочному опциону. После нажатия на клавиатуре 230 клавиши ENTER или щелчка мышью 240 по кнопке START на экране видеодисплея 220 в соответствии с настоящим изобретением начинается процесс заключения сделки по бессрочному опциону, переходя на стадию 420. Для простоты предположим, что микропроцессор 210 рабочей станции 120 конечного пользователя и микропроцессор 310 сервера 110 управляют всеми задачами, соответственно, рабочей станции 120 конечного пользователя и сервера 110 компьютерной системы и всеми их общими задачами.

На стадии 415 видеодисплей предлагает пользователю ввести данные, представляющие определенный актив. От пользователя принимается первый сигнал, представляющий данные по определенному активу. После получения данных, представляющих определенный актив, осуществляется переход на стадию 420.

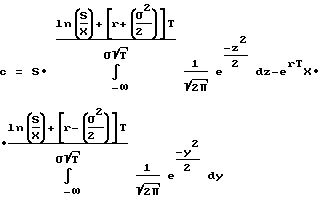

На стадии 420 видеодисплей 220 предлагает пользователю выбрать, какой алгоритм ценообразования опциона он или она предпочитает использовать для проведения сделки с бессрочным опционом. К таким алгоритмам относятся алгоритмы методик Блэка и Шоулза, Биномиального ценообразования, Конечно-разностный и Аналитических аппроксимаций, а также и другие. Эти алгоритмы широко используются для определения размера премии срочных опционов и присутствуют на рынке в форме коммерческих и условно-бесплатных программных продуктов фирмы Монтгомери Инвестмент Текнолоджи (Montgomery Investment Technology), которая предоставляет быстрые и мощные алгоритмы для ценообразования опционов, а пользователям Интернет - расчет цены. Цены опциона, приведенные в настоящем подробном описании, были определены с помощью этой бесплатной службы Интернета и показывают, что для расчета цен бессрочного опциона могут быть использованы любые алгоритмы расчета цены опциона. Например, алгоритм методики Блэка и Шоулза:

где c = OPT_PREM = премия опциона;

S = ASSET_PRICE = текущая цена определенного актива;

X = X_PRICE = цена исполнения;

R = T_BILL = текущая ставка дохода без риска невыплаты;

σ = VOLATLY = среднеквадратическое отклонение значения цены актива за время котировки, обычно называемое неустойчивостью актива;

Т = время до истечения срока действия (для срочного актива).

В другом примере используется алгоритм Биномиального ценообразования:

где с = OPT_PREM = премия опциона;

S = ASSET_PRICE = текущая цена определенного актива;

К = X_PRICE = цена исполнения;

r = T_BILL = текущая процентная ставка без риска невыплаты;

n = число периодов (время) до истечения срока действия (для срочного опциона);

p = (r - d)/(u - d);

u = минимальный размер повышения цены актива, лежащего с основе сделки (например, 1/8$ для большинства акций), и d = минимальный размер понижения цены актива, лежащего в основе сделки ($0,0001 для большинства фьючерсов или товаров).

Примечание: u и d обычно устанавливаются биржей и хранятся для доступа в носителе данных или просто вводятся в систему при необходимости.

Кроме того, как должно быть понятно любому среднему специалисту в данной области, для осуществления сделок с бессрочными опционами могут быть использованы и другие алгоритмы для срочных опционов. В ответ на прием вышеупомянутого первого сигнала, а также второго, третьего и четвертого сигналов, рассматриваемых ниже, и с использованием алгоритма расчета премии срочного опциона задают каждую переменную алгоритма расчета премии опциона в зависимости от принятых с соответствующим значением данных первого и четвертого сигналов. После того, как с клавиатуры 230 или с помощью мыши 240 будет введен номер, соответствующий выбранному пользователем алгоритму, в соответствии с настоящим изобретением осуществляется переход на стадию 430. Естественно, возможен вариант настоящего изобретения с реализацией только одного алгоритма срочного опциона, при этом стадия 420 выбора алгоритма срочного опциона может быть исключена.

На стадии 430 видеодисплей 220 предлагает пользователю указать, желает ли он ввести интервалы аннулирования в сделку по бессрочному опциону. Если пользователь выбирает "нет", в соответствии с настоящим изобретением осуществляется переход на стадию 500, в противном случае - на стадию 700.

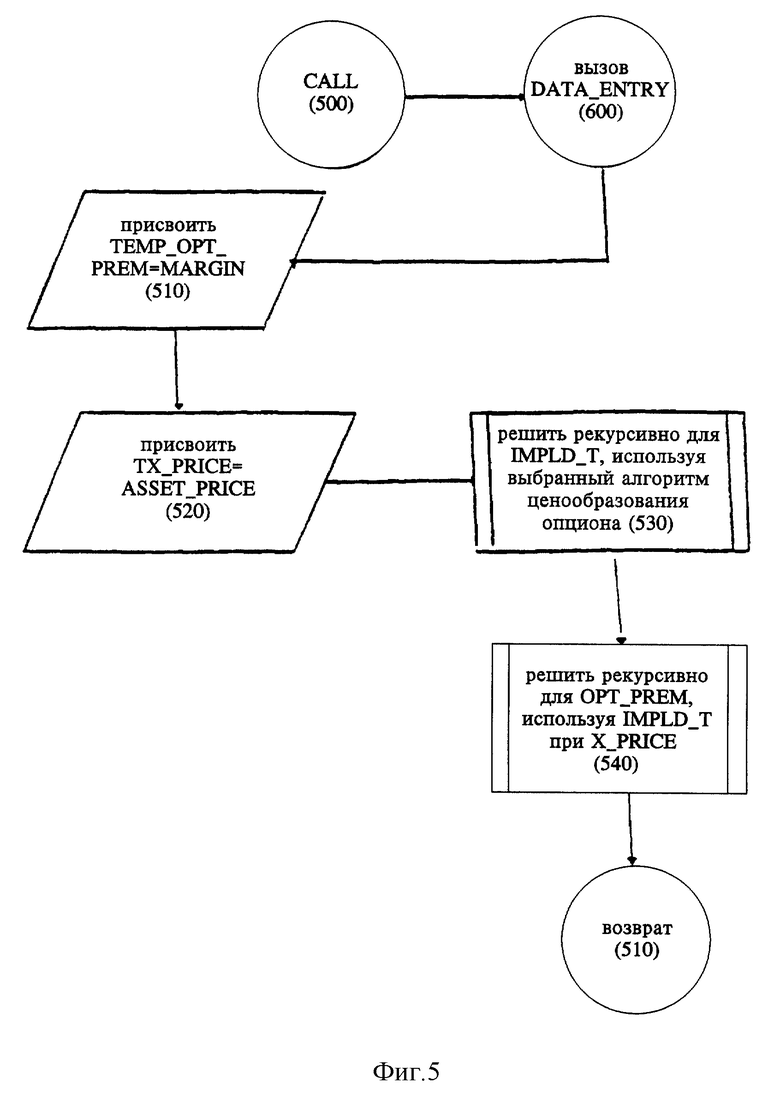

Если пользователь принимает решение не учитывать при проведении сделки интервалы аннулирования, то в таком случае, как показано на фиг. 5, в соответствии с настоящим изобретением осуществляется переход к модулю CALC на стадию 500. Модуль CALC используется для расчета премии бессрочного опциона без учета интервалов аннулирования. Конечно, при использовании на рынках или биржах, где интервалы аннулирования не применяются, стадия 430 может быть вообще исключена.

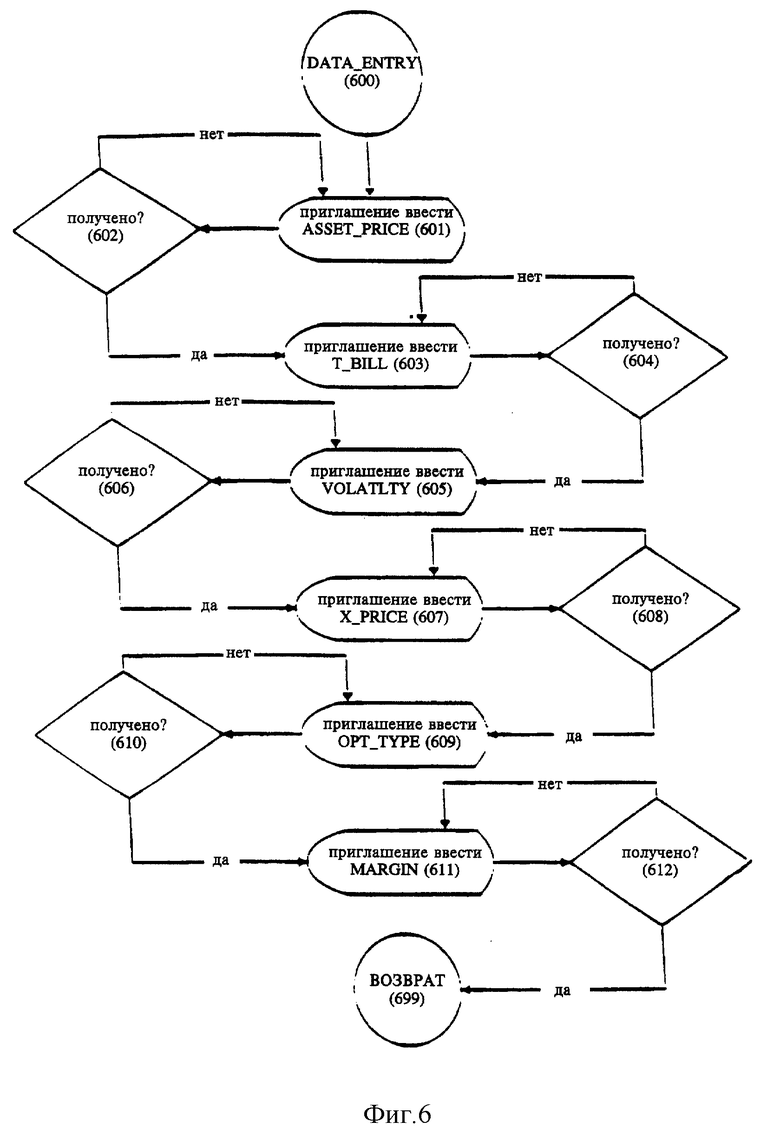

Затем в соответствии с настоящим изобретением осуществляется переход на стадию 600 Модуля DATA_ ENTRY. Модуль DATA_ENTRY, как показано на фиг. 6, предлагает пользователю ввести данные и принимает данные, введенные пользователем.

На стадии 601 видеодисплей 220 предлагает пользователю ввести текущую цену определенного актива. От пользователя (или в другом варианте от источника данных) принимается сигнал (четвертый сигнал), представляющий, среди прочих данных (текущая процентная ставка без риска невыплаты, разброс цены определенного актива за время его котировки и требуемый гарантийный взнос для определенного актива, как описано ниже) текущую цену определенного актива. Текущую цену этого актива пользователь может получить из различных источников, например из источника 130 данных. На стадии 602 в соответствии с настоящим изобретением осуществляется подтверждение, получена ли цена актива. Если нет, тогда по настоящему изобретению осуществляется возврат на стадию 601, в противном случае - запоминается полученное значение текущей цены актива в качестве переменной ASSET_PRICE в носителе 250 данных и переходит на стадию 603.

В другом варианте осуществления стадии 601 и 602 могут быть заменены автоматической выборкой текущей цены определенного актива в источнике 130 данных. В еще одном варианте осуществления стадии 601 и 602 могут быть заменены стадией, содержащей автоматическую выборку текущей цены определенного актива в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 603 видеодисплей 220 предлагает пользователю ввести текущее значение процентной ставки без риска невыплаты. Пользователь может получить эти данные из различных источников, например из источника 130 данных. На стадии 604 в соответствии с настоящим изобретением осуществляется подтверждение получения текущей процентной ставки без риска невыплаты. Если значение процентной ставки не получено, осуществляется возврат на стадию 603, в противном случае - запоминается полученное текущее значение процентной ставки без риска невыплаты в качестве переменной T_BILL в носителе 250 и переходит на стадию 605.

В другом варианте осуществления вместо стадий 603 и 604 может производиться автоматическая выборка текущей процентной ставки без риска невыплаты в источнике 130 данных. В еще одном варианте осуществления стадии 603 и 604 могут быть заменены стадией, в которой значение текущей процентной ставки без риска невыплаты автоматически получается выборкой в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 605 видеодисплей 220 предлагает пользователю ввести величину среднеквадратического отклонения при колебаниях цены актива, известную под названием "разброс цены актива за время котировки". Пользователь может получить разброс цены актива за время котировки из разных источников, например из источника 130 данных. На стадии 606 в соответствии с настоящим изобретением подтверждается получение разброса цены актива за время котировки. Если значение разброса цены не получено, то осуществляется возврат на стадию 605, в противном случае запоминается полученное значение разброса цены актива за время котировки в качестве переменной VOLATLTY в носителе 250 данных и осуществляется переход на стадию 607.

В другом варианте осуществления стадии 605 и 606 могут быть заменены стадией, содержащей автоматическую выборку значения разброса цены актива за время котировки в источнике 130 данных. В еще одном варианте осуществления, стадии 605 и 606 могут быть заменены автоматической выборкой разброса цены актива за время котировки в носителе 350 данных сервера 1 10, содержание которых может автоматически обновляться от источника 130 или вручную администратором сети.

На стадии 607 видеодисплей 220 предлагает пользователю ввести цену исполнения для определенного актива. От пользователя принимается сигнал, представляющий данные по цене исполнения на определенный актив (третий сигнал). На стадии 608 в соответствии с настоящим изобретением подтверждается получение цены исполнения актива. Если цена актива не получена, в соответствии с настоящим изобретением осуществляется возврат на стадию 607, в противном случае - запоминается полученное значение цены исполнения актива в качестве переменной X_PRICE в носителе 250 данных и осуществляется переход на стадию 609. Другими словами, посредством алгоритма расчета премии срочного опциона переменная цены исполнения задается со значением цены исполнения по данным указанного третьего сигнала.

На стадии 609 видеодисплей 220 предлагает пользователю ввести тип опциона. От пользователя принимается сигнал (второй сигнал), представляющий тип опциона, который может быть выбран из группы, включающей, например, опцион на право покупки "колл" или опцион на право продажи "пут". На стадии 610 в соответствии с настоящим изобретением подтверждается получение типа опциона. Если тип опциона не был получен, в соответствии с настоящим изобретением осуществляется возврат на стадию 609, в противном случае - запоминается тип опциона, как переменная OPT_TYPE в носителе 250 данных и осуществляется переход на стадию 611.

На стадии 611 видеодисплей 220 предлагает пользователю ввести значение требуемого гарантийного взноса для определенного актива (в абсолютном или процентном выражении). Пользователь может получить значение требуемого гарантийного взноса из разных источников, например из источника 130 данных. На стадии 612 в соответствии с настоящим изобретением подтверждается получение значения требуемого гарантийного взноса за актив. Если значение гарантийного взноса не получено, тогда в соответствии с настоящим изобретением осуществляется возврат на стадию 611, в противном случае - запоминается полученное значение требуемого гарантийного взноса в качестве переменной MARGIN в носителе 250 данных и осуществляется переход на стадию 699, который возвращает настоящее изобретение на стадию 510 Модуля CALC (фиг. 5).

В другом варианте осуществления стадии 611 и 612 могут быть заменены автоматической выборкой значения требуемого гарантийного взноса в источнике 130 данных. Еще в одном варианте осуществления стадии 611 и 612 могут быть заменены автоматической выборкой значения требуемого гарантийного взноса в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 510 в соответствии с настоящим изобретением приравнивается временное значение премии опциона значению требуемого гарантийного взноса (MARGIN) и запоминается значение премии опциона как переменная TEMP_OPT_PREM в носителе 250 данных. Другими словами, переменная премии опциона задается со значением требуемого гарантийного взноса для определенного актива. Затем в соответствии с настоящим изобретением осуществляется переход на стадию 520, где временное значение цены исполнения приравнивается текущей цене актива (ASSET_ PRICE), после чего значение временной цены исполнения запоминается как переменная TX_PRICE в носителе 250 данных. Другими словами, переменная цены исполнения задается со значением текущей цены на определенный актив по данным четвертого сигнала. После этого осуществляется переход на стадию 530.

На стадии 530 в соответствии с настоящим изобретением определяется подразумеваемое время для бессрочного опциона с помощью алгоритма ценообразования опциона, выбранного на стадии 420, причем каждый из алгоритмов ценообразования опциона даст примерно одно и то же значение для подразумеваемого времени. То есть выполняется формирование (выдача) данных, представляющих подразумеваемое время. Значение подразумеваемого времени запоминается как переменная IMPLD_ T в носителе 250 данных. Затем в соответствии с настоящим изобретением осуществляется переход на стадию 540.

На стадии 540 в соответствии с настоящим изобретением определяется окончательное значение премии для бессрочного опциона, снова используя алгоритм ценообразования опциона, выбранный на стадии 420, значение X_PRICE, выбранное на стадии 607 (т.е. значение цены исполнения по данным третьего сигнала), и значение подразумеваемого времени IMPL_T. Таким образом, на стадии 540 формируются данные, представляющие премию опциона для использования при проведении сделки по бессрочному опциону. Затем в соответствии с настоящим изобретением осуществляется переход на стадию 440 главного модуля (фиг. 4).

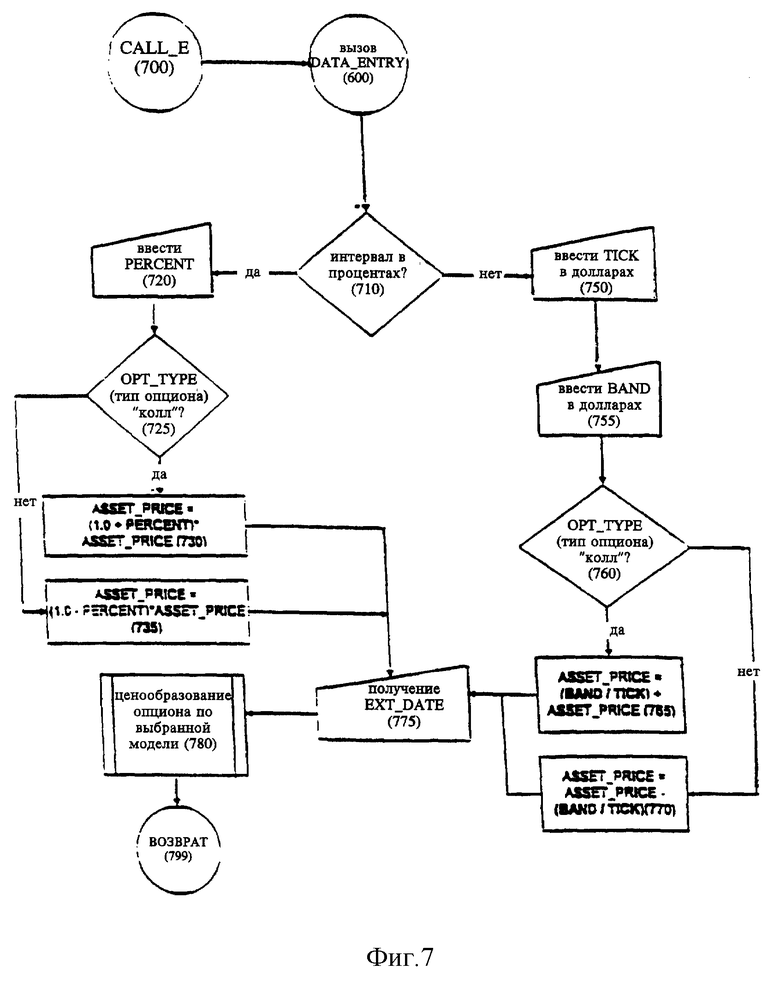

Как было указано ранее, если пользователь на стадии 430 выбирает вариант проведения сделки по бессрочному опциону с учетом интервалов аннулирования, осуществляется переход к модулю CALC_E на стадию 700. Как показано на фиг. 7 Модуль CALC_ E на стадии 700 вычисляет премию бессрочного опциона с учетом интервалов аннулирования.

Затем в соответствии с настоящим изобретением осуществляется переход к модулю DATA_ENTRY на стадию 600. И снова, как показано на фиг. 6, модуль DATA_ENTRY используется для запроса у пользователя данных и для приема данных, введенных пользователем.

На стадии 601 видеодисплей 220 предлагает пользователю ввести текущую цену на определенный актив. Пользователь может получить текущую цену на определенный актив из различных источников, например источника 130 данных. На стадии 602 в соответствии с настоящим изобретением подтверждается получение значения текущей цены актива. Если значение текущей цены актива не получено, осуществляется возврат на стадию 601, в противном случае - запоминается полученное значение текущей цены актива в качестве переменной ASSET_PRICE в носителе 250 данных и осуществляется переход на стадию 603.

В другом варианте осуществления стадии 601 и 601 могут быть заменены автоматической выборкой текущей цены в источнике 130 данных. Еще в одном варианте осуществления стадии 601 и 602 могут быть заменены автоматической выборкой значения текущей цены в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 603 видеодисплей 220 предлагает пользователю ввести значение текущей процентной ставки без риска невыплаты. Пользователь может получить значение текущей процентной ставки без риска невыплаты из различных источников, например, из источника 130 данных. На стадии 604 в соответствии с настоящим изобретением подтверждается получение текущей процентной ставки без риска невыплаты. В случае, если значение текущей процентной ставки не было получено, осуществляется возврат на стадию 603, в противном случае - запоминается полученная текущая процентная ставка без риска невыплаты в качестве переменной T_ BILL в носителе 250 данных и осуществляется переход на стадию 605.

В другом варианте осуществления стадии 603 и 604 могут быть заменены автоматической выборкой значения текущей ставки дохода без риска невыплаты в источнике 130 данных. В еще одном варианте осуществления стадии 603 и 604 могут быть заменены стадией, содержащей автоматическую выборку значения текущей процентной ставки без риска невыплаты в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 605 дисплей 220 предлагает пользователю ввести значение среднеквадратического отклонения при колебаниях цены актива, известного, как "разброс цены актива за время котировки". Пользователь может получить значение разброса цены актива за время котировки из различных источников, например источника 130 данных. На стадии 606 в соответствии с настоящим изобретением подтверждается получение значения разброса цены актива за время котировки. Если это значение не получено, осуществляется возврат на стадию 605, в противном случае - запоминается полученное значение разброса цены актива за время котировки в качестве переменной VOLATLTY в носителе 250 данных и осуществляется переход на стадию 607.

В другом варианте осуществления стадии 605 и 606 могут быть заменены автоматической выборкой значения разброса цены актива за время котировки в источнике 130 данных. Еще в одном варианте осуществления стадии 605 и 606 могут быть заменены автоматической выборкой значения разброса цены актива за время котировки в носителе 350 данных сервера 110, содержание которых может автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 607 видеодисплей 220 предлагает пользователю ввести цену исполнения на определенный актив. Принимается третий сигнал от пользователя, который представляет цену исполнения на определенный актив. На стадии 607 видеодисплей 220 предлагает пользователю ввести цену исполнения на определенный актив. На стадии 608 в соответствии с настоящим изобретением подтверждается получение цены исполнения на актив. Если цена исполнения не получена, осуществляется возврат на стадию 607, в противном случае - запоминается полученное значение цены исполнения на актив в качестве переменной X_PRICE в носителе 250 данных и осуществляется переход на стадию 609.

На стадии 609 видеодисплей предлагает пользователю ввести тип опциона (опцион "колл" или опцион "пут"). Принимается второй сигнал от пользователя, который представляет данные по типу опциона, который может быть выбран из группы, включающей опцион "пут" или опцион "колл". На стадии 610 в соответствии с настоящим изобретением подтверждается получение типа опциона. Если тип опциона получен не был, осуществляется возврат на стадию 609, в противном случае - запоминается тип опциона как переменная OPT_TYPE в носителе 250 данных и осуществляется переход на стадию 611.

На стадии 611 видеодисплей 220 предлагает пользователю ввести величину требуемого гарантийного взноса (в абсолютном или в процентном выражении), относящегося к определенному активу. Пользователь может получить величину требуемого гарантийного взноса из разных источников, например, в источнике 130 данных.

На стадии 612 подтверждается получение значения требуемого гарантийного взноса на актив. Если значение взноса не было получено, настоящее изобретение возвращается на стадию 611, в противном случае настоящее изобретение запоминает полученное значение требуемого гарантийного взноса на актив в качестве переменной MARGIN в носителе 250 данных и переходит на стадию 699, который возвращает настоящее изобретение на стадию 510 Модуля CALC_E (фиг. 7).

В другом варианте осуществления изобретения стадии 611 и 612 могут быть заменены автоматической выборкой величины требуемого гарантийного взноса в источнике 130 данных. Еще в одном варианте осуществления стадии 611 и 612 могут быть заменены автоматической выборкой значения требуемого гарантийного взноса в носителе 350 данных сервера 110, которые могут автоматически обновляться источником 130 данных или вручную администратором сети.

На стадии 710 видеодисплей 220 предлагает пользователю указать, в какой форме, в процентах или в денежных единицах, например долларах, он хочет определить интервал аннулирования. Если пользователь выбирает проценты, т.е. четвертый сигнал дополнительно содержит данные, относящиеся к процентному размеру интервала аннулирования, тогда в соответствии с настоящим изобретением осуществляется переход на стадию 720, в противном случае - на стадию 750.

На стадии 720 видеодисплей 220 предлагает пользователю ввести процентное изменение курса для использования при определении интервала аннулирования, которое запоминается как переменная PERCENT в носителе 250 данных. Затем в соответствии с настоящим изобретением осуществляется переход на стадию 725, где определяется тип бессрочного опциона (OPTION_TYPE) - "колл" или "пут". Если бессрочный опцион является опционом типа "колл", осуществляется переход на стадию 730, в противном случае - на стадию 735.

На стадии 730, стадии задания переменных, до осуществления формирования данных текущее значение цены актива (ASSET_PRICE) для опциона "колл" устанавливается равным произведению текущей цены актива (ASSET_PRICE) и величины, равной сумме процентного изменения курса (PERCENT) и единицы. То есть, дополнительно задают переменную цены актива со значением суммы единицы и данных по процентному размеру, умноженной на данные по текущей цене на определенный актив, если выбран тип опциона "колл". С другой стороны, на стадии 735 текущее значение цены актива (ASSET_PRICE) для опциона "пут" устанавливается равным произведению текущей цены актива (ASSET_PRICE) и величины, равной разности процентного изменения курса (PERCENT) и единицы. То есть, дополнительно задают переменную цены актива со значением разности единицы и данных по процентному размеру, умноженной на данные по текущей цене на определенный актив, если выбран тип опциона "пут".

Настоящее изобретение затем переходит со стадии 730 или стадии 735 на стадию 775. На стадии 775 запрашивается и получается дата аннулирования для определенного актива (EXT_DATE), которая была установлена биржей и введена администратором системы из носителя 250 или 350 данных. Конечно, дата аннулирования может также быть введена вручную пользователем настоящего изобретения, который может вводить установленную биржей дату аннулирования при каждом использовании системы. Таким образом, на стадиях, 602, 604, 606 и 775, рассмотренных выше, вводятся данные, представляемые вышеупомянутым четвертым сигналом. Затем осуществляется переход на стадию 780.

На стадии 780 в соответствии с настоящим изобретением определяется премия опциона для бессрочного опциона с учетом интервала аннулирования, используя снова алгоритм ценообразования опциона, выбранный на стадии 420, и устанавливая в алгоритме значение времени, оставшегося до истечения срока, равным EXT_ DATE. Другими словами, на стадии 780 формируют данные, представляющие премию опциона при проведении сделки по бессрочному опциону, при этом переменную времени задают со значением даты аннулирования для определенного актива по данным четвертого сигнала. Затем осуществляется переход на стадию 799.

Возвращаясь назад на стадию 710, предположим, что пользователь выбирает доллары для определения интервала аннулирования, т.е. упомянутый четвертый сигнал дополнительно содержит минимальное значение изменения интервала аннулирования в денежных единицах и величину интервала аннулирования в денежных единицах. В этом случае осуществляется переход на стадию 750. На стадии 750 видеодисплей 220 предлагает пользователю ввести минимальное изменение курса в долларовом выражении, которым следует пользоваться при определении интервала аннулирования, и эта сумма запоминается как переменная TICK в носителе 250 данных. Затем на стадии 755 устанавливается переменная BAND в долларах.

Далее в соответствии с настоящим изобретением осуществляется переход на стадию 760, где определяется тип бессрочного опциона (OPTION TYPE) - опцион "колл" или "пут". Если бессрочный опцион является опционом "колл", осуществляется переход на стадию 765, в противном случае - на стадию 770.

На стадии 765 текущая цена актива (ASSET_PRICE) для опциона "колл" устанавливается равной сумме текущей цены актива (ASSET_PRICE) и значения BAND, деленного на изменение курса (TICK) в долларах. То есть, если опцион является опционом типа "колл", на стадии задания переменных до формирования данных дополнительно вводят переменную цены актива со значением суммы данных по интервалу аннулирования, поделенных на данные по минимальному изменению интервала аннулирования, и данных по текущей цене на определенный актив. С другой стороны, на стадии 770 текущая цена актива (ASSET_PRICE) для опциона "пут" устанавливается равной разности текущей цены актива (ASSET_PRICE) и значения BAND, деленного на изменение курса (TICK) в долларах. То есть, если опцион является опционом типа "пут", на стадии задания переменных до формирования данных дополнительно вводят переменную цены актива со значением разности данных по текущей цене на определенный актив и данных по интервалу аннулирования, поделенных на данные по минимальному изменению интервала аннулирования.

Далее в соответствии с настоящим изобретением осуществляется переход со стадии 765 или стадии 770 на стадию 775. На стадии 775 запрашивается и получается дата аннулирования для определенного актива (EXT_DATE), которая была установлена биржей и введена администратором системы из носителя 250 или 350 данных. Конечно, дата аннулирования может быть также введена вручную пользователем настоящего изобретения, который может вводить установленную биржей дату аннулирования при каждом использовании системы. Затем осуществляется переход на стадию 780.

На стадии 780 в соответствии с настоящим изобретением определяется премия опциона для бессрочного опциона с учетом интервала аннулирования, снова используя алгоритм ценообразования опциона, выбранный на стадии 420, и устанавливая в алгоритме значение времени, оставшегося до истечения срока, равным EXT_DATE. Далее осуществляется переход на стадию 799.

На стадии 799 в соответствии с настоящим изобретением осуществляется переход на стадию 440 главного модуля (фиг. 4), где размер премии для бессрочного опциона запоминается как переменная OPT_PREM в носителе 250 данных. На стадии 450 завершается проведение сделки по бессрочному опциону, и пользователю выдается распечатка (свидетельство о регистрации сделки), в которой указана величина премии опциона и другие относящиеся к сделке сведения.

После этого в соответствии с настоящим изобретением осуществляется переход на стадию 470, где видеодисплей 220 предлагает пользователю указать, не хочет ли он совершить другую сделку по бессрочному опциону. При положительном ответе осуществляется переход на стадию 420, где потребителю снова через посредство видеодисплея 220 предлагается выбрать алгоритм ценообразования опциона. При отрицательном ответе осуществляется переход на стадию 499, где заканчивается работа с данным пользователем по совершению сделок с бессрочными опционами.

Надо заметить, что в предпочтительном варианте осуществления изобретения подразумевается, что процентная ставка и доход по дивидендам для каждого определенного актива (например, акции, облигации и т.д.) равны нулю, хотя в действительности это может быть и не так. Причиной такого допущения является то, что алгоритмы, используемые для ценообразования активов, лежащих в основе сделки, уже учитывают процентную ставку и доход по дивидендам в цене актива. Эти алгоритмы могут быть математическими, могут обобщать эмпирические результаты, а могут быть и смешанного типа. В соответствии с этим, настоящее изобретение, использующее для заключения сделок по бессрочным опционам алгоритмы, предназначенные для срочных опционов, учитывает процентную ставку и доход по дивидендам в премии опциона, но с нулевым значением, чтобы гарантировать равенство цены опционов "колл" и "пут" при S = X размеру требуемого гарантийного взноса.

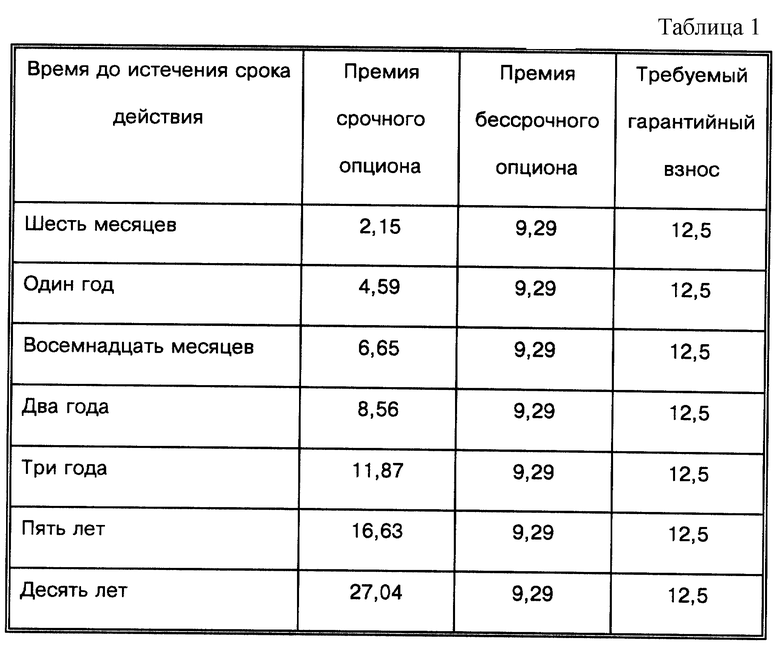

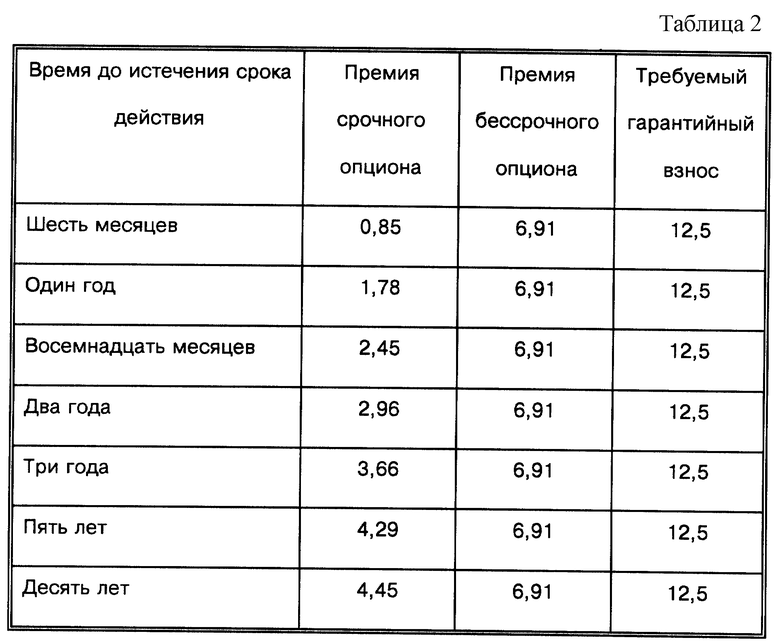

Представленные ниже примеры (табл. 1 и 2) иллюстрируют соотношение время/стоимость между срочными опционами, премиями, бессрочными опционами и требуемыми гарантийными взносами. В обоих примерах предполагается 25% требуемый гарантийный взнос, текущая цена актива $50, разброс цены за время котировки 35% и текущая процентная ставка без риска невыплаты 6%. При использовании алгоритма методики Блэка и Шоулза подразумеваемое время получается равным 1210,09 дней.

В первом примере (табл. 1) предполагается, что инвестору нужен опцион "колл" с ценой исполнения $60.

Пример.

Во втором примере (табл. 2) предполагается, что инвестору нужен опцион "пут" с ценой исполнения $40.

Выше был описан предпочтительный вариант осуществления настоящего изобретения. Конечно, описывая настоящее изобретение, невозможно привести все мыслимые комбинации компонентов и способы реализации, однако для любого среднего специалиста в данной области будет понятно, что в настоящем изобретении возможны различные комбинации и изменения. Например, для образования комбинаций и изменений в используемых в настоящее время срочных опционах могут быть использованы бессрочные опционы. Сюда относятся "Азиатские" - среднеценовые/средненормовые опционы и опционы со страйковой ценой; "Барьерные", типа "нок-ин" и "нок-аут" с возвратом части премии или без возврата; "Бинарные", включая бинарные барьерные, типа "все или ничего" и с разрывом цены; с выбором, позволяющим выбрать тип опциона, "пут" или "колл", в будущем; составной - опцион на опцион; "Крек/Спред" - опцион на разницу цен двух активов; с переводом валюты - валютные опционы, переведенные в другую валюту; Типа "Джамп", в ценообразовании которых используется скачкообразно-диффузионный процесс; "Люкбэк" - основанный на минимальной или максимальной цене за определенный период времени; "Рэйнбоу" - опцион на минимальное или максимальное значение цены одного из двух активов: опционы на ценные бумаги правительства США и зарубежные правительственные бумаги "стрип", каждая из которых разделена на два или более финансовых инструмента (основная сумма и купон, цена и дивиденд), а также опционы на ценные бумаги такого типа, выпускаемые корпорациями, агентствами, местными властями, долговые обязательства, векселя и депозитные сертификаты; опционы по облигациям с досрочным погашением или ценным бумагам, погашаемым досрочно с премией или скидкой; опционы по бумагам с разными сроками выплаты по купонам/дивидендам ("Одд-фест", "Одд-ласт", "Одд-мидл"). Хотя приведенный перечень и не является полным, он дает представление о размахе применения бессрочных американских опционов. Кроме этого, хотя настоящее изобретение было описано в основном на примере использования требуемого гарантийного взноса позиции с гарантийным взносом на фондовом рынке, могут быть также использованы и эквиваленты требуемого гарантийного взноса, характерные для других рынков (например, задаток на рынке недвижимости). Далее, хотя настоящее изобретение было описано в основном в предположении того, что требуемый гарантийный взнос на базовый актив равен сумме "длинной" и "короткой" позиций, это не является необходимым. В частности, любому среднему специалисту должно быть ясно, что даже в случаях, когда требуемые гарантийные взносы по позициям отличаются, настоящее изобретение может быть применено для определения премии бессрочных опционов, содержащих соответствующие позиции, путем использования требуемого гарантийного взноса "длинной" позиции для покупки бессрочных опционов "колл" и продажи бессрочных опционов "пут", а требуемого гарантийного взноса "короткой" позиции для покупки бессрочных опционов "пут" и продажи бессрочных опционов "колл". Все подобные варианты должны быть включены в область притязаний заявленного изобретения, как это определено приложенной ниже формулой изобретения.

Изобретение относится к устройству и способу для автоматического проведения сделки с бессрочным опционом на различных рынках, таких как товарные или фондовые биржи. Техническим результатом является создание способа и устройства для заключения сделок по опциону, который не зависит от времени. Устройство и способ для использования при заключении сделки с бессрочным опционом на определенный актив. Пользователю с видеодисплеем предлагается ввести данные на определенный актив, тип опциона, цену исполнения, текущую цену, разброс цены актива за время его котировки и требуемый гарантийный взнос для данного актива. Эти данные могут быть также получены из источника данных, а впоследствии храниться в носителе данных. Эти данные используются в алгоритме расчета данных по премии опциона для осуществления сделки с бессрочным опционом. 3 c. и 12 з.п. ф-лы, 17 ил., 2 табл.

| US 5557517 А, 17.09.1996 | |||

| УСТРОЙСТВО ДЛЯ РАСЧЕТОВ КОНТРАКТНОЙ ЦЕНЫ НА ТОРГАХ | 1992 |

|

RU2022351C1 |

| US 5414838 A, 09.05.1995 | |||

| US 5227967 А, 13.07.1993 | |||

| US 4823265 А, 18.04.1989 | |||

| ВЫЧИСЛИТЕЛЬНОЕ УСТРОЙСТВО КРОМОНОВА ДЛЯ АНАЛИЗА НАДЕЖНОСТИ БАНКА | 1994 |

|

RU2024930C1 |