Область техники, к которой относится изобретение

Настоящее изобретение относится в общем случае к инвестиционной программе, которая включает в себя систему и способ сбора, контроля и управления данными от участников пенсионного плана и бенефициаров ("участников"), гарантов пенсионного плана и управляющих фондом и, в частности, к системе обработки данных, которая осуществляет сбор, контроль и управление информацией от участников пенсионного плана, гарантов и управляющих фондом для обеспечения профессионального инвестиционного консультирования участников пенсионного плана при одновременном устранении экономических конфликтов интересов, присущих традиционным программам пенсионного плана.

На сферу деятельности в области пенсионных сбережений большое воздействие оказывает сильный рост корпоративных пенсионных планов, по которым осуществляют предоставление личных счетов, позволяющих каждому участнику осуществлять управление вложением средств, размещенных на его или ее личном счете.

Эта практика, позволяющая каждому отдельному участнику осуществлять управление его или ее счетом, привела к необходимости обеспечивать инвестиционное консультирование для большого числа служащих, которые ранее не знали даже основ управления портфелем ценных бумаг.

Организации, которые наилучшим образом могут обеспечить такое инвестиционное консультирование, являются теми же самыми организациями, которые традиционно осуществляют управление инвестициями объединенных фондов, обычно предлагаемых в пенсионных планах. Эти управляющие по инвестициям получают большую часть заработной платы (если не всю ее) в виде процента от тех средств, управление которыми они осуществляют, причем эти проценты меняются в зависимости от характера риска, связанного с управляемым объединенным фондом.

Например, фонд международных корпоративных акций выплачивал бы управляющему более высокий процент, приводящий к более высокой чистой прибыли, чем у управляющего внутригосударственным облигационным фондом, осуществляющего управление фондом с приблизительно тем же самым объемом средств.

Уровень техники

Прежние подходы к предоставлению инвестиционного консультирования для участников пенсионного плана имеют органически присущий им экономический конфликт интересов, поскольку консультант по инвестициям обычно получает от некоторых объединенных фондов более высокую чистую прибыль, чем от остальных. Такая ситуация может привести к тому, что управляющие по инвестициям/консультанты по инвестициям сознательно или подсознательно рекомендуют вкладывать или вкладывают капитал в фонды, которые дают консультанту по инвестициям более высокий доход, а такая ситуация, вероятно, не является наилучшей с точки зрения дохода отдельного участника пенсионного плана.

Таким образом, существует необходимость создания инвестиционной программы, которая устраняет этот экономический конфликт интересов, отделяя субъекта - консультанта по инвестициям от субъекта, управляющего инвестициями. Такая система должна обеспечить то, чтобы вознаграждение за инвестиционное консультирование было полностью независимым от субъекта, управляющего инвестициями; должна обеспечить то, чтобы инвестиционное консультирование было полностью независимым от и не связанным с управляющим по инвестициям траста с объединенным капиталом и должна обеспечивать то, чтобы управляющий по инвестициям траста имел доступ только к совокупным инвестициям по каждому из пенсионных планов, а не к инвестициям, осуществляемым отдельными участниками.

Сущность изобретения

Следовательно, целью настоящего изобретения является обеспечение содействия инвестиционным операциям для участников пенсионного плана путем обеспечения целесообразного распределения средств с их личных счетов между различными видами активов.

Другой целью настоящего изобретения является создание инвестиционной программы, которая увеличивает объем привлеченных средств пенсионных планов, управление которыми осуществляют сами участники.

Третьей целью настоящего изобретения является создание рабочей таблицы, которую используют для того, чтобы определить соответствующий механизм инвестирования для каждого отдельного участника пенсионного плана.

Еще одной целью настоящего изобретения является выдача рекомендации, которую записывают или иным образом преобразовывают в материальный вид, по конкретному механизму инвестирования на основании анализа рабочей таблицы.

Инвестиционная программа по настоящему изобретению сопоставляет предоставление инвестиционного консультирования с долгосрочными целями размещения средств, предназначенных для пенсионных накоплений. Консультация по инвестированию может быть предоставлена каждому участнику консультантом участников. Инвестиционное консультирование осуществляет "эксперт по финансам", вознаграждение за работу которого производят способом, полностью отличным и независимым от традиционных зарплат административного персонала, осуществляющего доверительное управление инвестициями (процент от находящихся в управлении средств), обычно выплачиваемых трастам с объединенным капиталом.

Система и способ по настоящему изобретению устраняют возможный экономический конфликт интересов посредством отделения субъекта-консультанта по инвестициям от субъекта, управляющего инвестициями. Профессиональный консультант по инвестициям получает вознаграждение, полностью независимое от вознаграждения, выплачиваемого за управление инвестициями. Консультант по инвестициям полностью независим от управляющего по инвестициям траста с объединенным капиталом и не связан с ним. Система и способ из настоящего изобретения гарантируют, что управляющему по инвестициям не известны инвестиции отдельных участников пенсионного плана, а вместо этого ему известны только совокупные инвестиции гаранта пенсионного плана.

Одной из отличительных особенностей настоящего изобретения является уникальная система обработки данных, которая предоставляет участникам пенсионного плана инвестиционное консультирование, не зависящее от эксперта, и в то же самое время предоставляет возможность создания профессионально управляемых трастов с объединенным капиталом, имеющих более эффективную структуру издержек, и устраняет все конфликты интересов, которые могут существовать во всех известных ныне схемах осуществления инвестиционного консультирования участников пенсионного плана.

Одна из типичных систем для предоставления консультации по распределению средств между различными видами активов для отдельных участников пенсионного плана включает в себя запоминающее устройство для хранения данных из множества рабочих таблиц, причем каждую рабочую таблицу заполняет отдельный участник пенсионного плана; средство обработки данных от каждого участника, осуществляющее вычисление уровня допустимого риска для каждого участника; модель распределения средств между различными видами активов для, по меньшей мере, двух (2) трастов, причем трасты включают в себя переменные доли акций в множестве совместных фондов, не взимающих комиссии за продажу своих акций инвесторам; средство установления соотношения между вычисленным уровнем допустимого риска и соответствующим трастом и средство генерации письменного сообщения, рекомендующего использовать в качестве соответствующего механизма инвестирования для каждого отдельного участника в, по меньшей мере, один (1) из, по меньшей мере, двух (2) трастов.

Один из типичных осуществляемых при помощи компьютера способов независимого экспертного инвестиционного консультирования отдельных участников пенсионного плана для инвестирования в профессионально управляемые рентабельные трасты с объединенным инвестиционным капиталом, обеспечивающий устранение конфликта интересов между инвестиционным консультированием и трастовым управлением, включает в себя следующие операции: создают рабочую таблицу для выявления потребностей в финансировании и уровней допустимого риска, соответствующих каждому отдельному участнику; создают профиль риска, который включает в себя стандарты, учитывающие "фактор опасения" участников таким образом, что участник будет с наибольшей вероятностью следовать выданной рекомендации по инвестированию в течение длительного периода времени; создают модель распределения средств между различными видами активов для, по меньшей мере, двух (2) механизмов инвестирования с использованием общепринятых принципов современной теории размещения портфеля ценных бумаг; данные из рабочих таблиц используют для модели распределения средств между различными видами активов; определяют целесообразный механизм инвестирования для участника плана и выдают участнику плана рекомендации в отношении, по меньшей мере, одного (1) из, по меньшей мере, двух (2) механизмов инвестирования.

Остальные цели и преимущества настоящей заявки на изобретение станут очевидными из приведенного ниже описания, чертежей и формулы изобретения.

Краткое описание чертежей

Фиг.1 представляет собой блок-схему, на которой показана общая структура инвестиционной программы, включающей в себя систему и способ настоящего изобретения.

Фиг. 2 представляет собой подробную блок-схему выполнения инвестиционной программы, включающей в себя системы и способы настоящего изобретения.

Фиг. 3 представляет собой схему, на которой изображена система инвестиционного консультирования и управления по настоящему изобретению с точки зрения каждого отдельного участника плана.

Фиг. 4 представляет собой схему, на которой показана система инвестиционного консультирования и управления по настоящему изобретению с точки зрения пенсионных планов.

Фиг. 5 представляет собой принципиальную схему типичного компьютерного оборудования, пригодного для настоящей программы инвестиционного консультирования.

Подробное описание изобретения

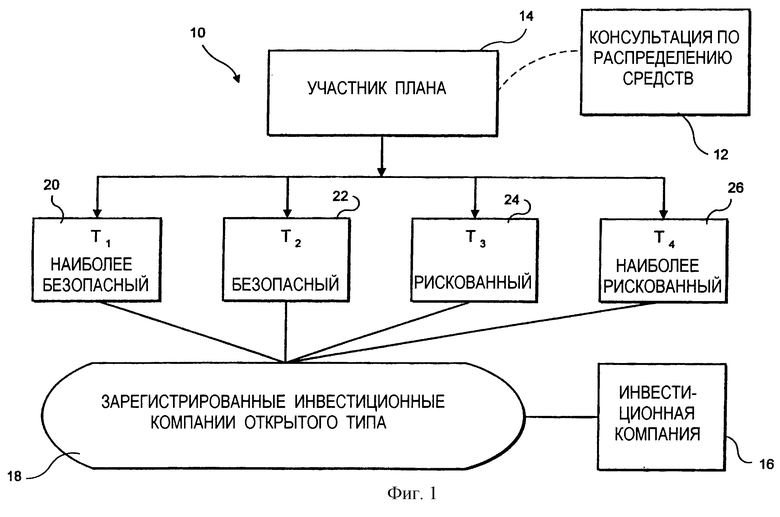

При реализации настоящего изобретения в предпочтительных вариантах его осуществления была создана инвестиционная программа 10 (см. фиг.1), которая включает в себя системы и способы предоставления услуг 12 по выдаче профессиональных консультаций по распределению средств между различными видами активов отдельным участникам 14 пенсионных планов для размещения остатков на их счетах в трасте (трастах) 20, 22, 24, 26, специально подобранных под их индивидуальные уровни допустимого риска и потребности в пенсионном финансировании.

Системы и способы по настоящему изобретению особенно полезны, так как они предоставляют отдельным участникам 14 плана чрезвычайно необходимую консультацию с учетом индивидуальных уровней допустимого риска для участника плана для того, чтобы каждый отдельный участник плана с наибольшей вероятностью хранил средства в рекомендованном трасте (инвестициях) в течение неизбежных спадов на рынке и чтобы фактически осуществить профессиональное управление трастами для использования возможностей рынка, рассчитанного на потребителя с низким уровнем доходов, которые не используются или не могут быть использованы большинством отдельных участников плана.

Система и способы по настоящему изобретению удобны для пользователя тем, что они специально предназначены для устранения путаницы вследствие самостоятельного управления остатками на счетах индивидуальных планов при одновременном вероятном увеличении объема привлеченных средств пенсионного плана.

В системе и способе по настоящему изобретению консультации по инвестированию дают непосредственно участникам пенсионного плана, таким как, например, участники планов, описанных в 401 (k) налогового кодекса США 1986 г., пенсионных планов для самостоятельно занятых лиц (Keogh Plans), планов IRA, которые предусматривают управление инвестициями, осуществляемое самими участниками. Согласно программе 10, которая включает в себя систему и способ по настоящему изобретению, консультант по инвестициям или консультант 32 по распределению средств между различными видами активов выдает каждому отдельному участнику 14 плана рекомендацию 44 относительно одного из множества пожизненных трастов 20, 22, 24, 26, поддерживаемых согласно программе в качестве механизма инвестирования для осуществления инвестирования остатков на счетах участников плана.

Как показано на фиг.1 и 2, в настоящее время ожидается, что, по меньшей мере, четыре и, вероятно, большее количество таких пожизненных трастов 20, 22, 24, 26 имеет структуру, которую в настоящее время считают предпочтительной: по меньшей мере, четыре отдельных объединенных траста с объединенным капиталом и фонд денежного рынка, инвестиционный договор с гарантированным начислением процентов или подобный механизм инвестирования. Каждый траст владеет различными долями акции некоторых или всех из множества взаимных фондов инвестиционной компании 18 открытого типа, осуществляющей управление инвестициями. Консультант 32 по инвестициям непосредственно помогает участникам 14 в принятии целесообразных инвестиционных решений, обеспечивающих достижение двух важных целей: (1) увеличение объема привлеченных средств пенсионного плана и (2) предоставление такой помощи каждому отдельному участнику пенсионного плана, что каждый участник, вероятно, осуществит целесообразное распределение средств между различными видами активов для средств на счетах своего индивидуального плана.

Целесообразное распределение средств между различными видами активов необходимо для получения прибыли при благоприятных рыночных условиях. Целесообразное распределение средств между различными видами активов часто является функцией этапа жизненного цикла, в котором находится отдельный участник плана. Общепринято, что более молодым участникам с перспективами большей продолжительности жизни следует вкладывать средства в трасты и большей долей капитала в виде акций, в то время как более пожилым участникам с перспективами меньшей продолжительности жизни, которым требуется меньший объем финансирования, следует вкладывать средства в трасты с большей долей облигаций/обязательств денежного рынка. Первые четыре различных траста предназначены для помощи любому конкретному участнику в получении требуемого объема пенсионного финансирования путем изменения весовых коэффициентов для активов каждого из трастов во множестве совместных фондов, не взимающих комиссии за продажу своих акций инвесторам, что в настоящее время является предпочтительным вариантом. Таким образом, каждый траст приспособлен для удовлетворения различных потребностей пенсионного инвестирования. Рекомендованный план действий, предоставляемый консультантом по инвестициям каждому участнику, рассчитан так, что включает в себя разумный порядок и процедуры пенсионного финансирования, применимые для определенных пенсионных планов, и его выдают участникам определенного пенсионного плана в простом и удобном для пользователя виде.

При любом решении проблемы неоптимального распределения участниками пенсионного плана остатков на своих счетах следует учитывать обычную склонность участника к изменению инвестиционных вкладов как реакции на краткосрочные тенденции изменения дохода от инвестиций. Доказано, что краткосрочные изменения рынка "мстят" индивидуальным вкладчикам, принуждая их "покупать по высокой цене и продавать по низкой". При первой операции по определению соответствующего траста для любого отдельного участника необходимо, помимо других критериев, определить для него или для нее уровень допустимого риска. Для получения информации, необходимой консультанту 32 по инвестициям для выдачи рекомендации в отношении траста, подходящего для каждого отдельного участника, используют рабочую таблицу 40, объяснение которой будет приведено ниже. Это осуществляют посредством определения от каждого участника плана того, в какой траст ему или ей следует вложить капитал, с учетом "фактора опасения" (то есть, чрезмерные опасения типичного участника в отношении потери каких-либо денежных сумм) и ожидаемых колебаний чистой номинальной стоимости активов каждого траста.

Каждый траст представляет собой портфель активов, содержащий переменный процент активов различных классов посредством его инвестирования во множество взаимных фондов. Такая модель была осуществлена для того, чтобы учесть тот факт, что результат инвестирования активов различных классов не является полностью коррелированным и, следовательно, демпфирует краткосрочные колебания полной стоимости портфеля ценных бумаг. Поскольку для участников плана видна только чистая номинальная стоимость активов и колебания стоимости на уровне портфеля ценных бумаг, то есть, непосредственно самого траста, то они не будут ненадлежащим образом встревожены колебаниями стоимости акций какого-либо из взаимных фондов или иного механизма инвестирования, включенного в состав траста.

К тому же, поскольку каждый траст представляет собой смешанный портфель активов различных классов посредством его инвестирования во множество взаимных фондов, колебания стоимости акций отдельных взаимных фондов должны уменьшить колебания стоимости портфеля или траста. Это должно способствовать защите участников плана от того, чтобы они поддавались искушению продажи активов того класса, стоимость которого падает при ухудшении ситуации на рынке. На самом деле полагают, что в настоящей программе будет происходить совершенно обратное, заключающееся в том, что, как будет пояснено ниже, для получения наибольшей выгоды для участников плана в каждом трасте периодически производят повторное устранение диспропорций активов различных классов согласно критериям, предоставленным экспертом 30 по финансам.

Как указано выше, вариантами для инвестирования, имеющимися согласно программе распределения средств между различными видами активов из настоящего изобретения, является первоначальный выбор, по меньшей мере, четырех трастов и, если пенсионный план не предусматривает наличия иных вариантов, то - фонда денежного рынка, договора с гарантированным начислением процентов или подобного механизма инвестирования, которые в настоящее время являются предпочтительными вариантами.

Каждый траст имеет различные доли акций множества взаимных фондов. Структура множества взаимных фондов в каждом трасте служит для обеспечения различной инвестиционной политики в каждом из трастов. В связи с этим характер траста меняется в пределах от траста со структурой, обладающей повышенным риском и высокой доходностью (в общем случае состоящего из взаимных фондов, которые вкладывают капитал, главным образом, в обыкновенные акции), до траста с безопасной структурой (в общем случае состоящего из взаимных фондов, которые вкладывают капитал, главным образом, в ценные бумаги с фиксированным доходом). Трасты включают в себя все или некоторые из каких-либо альтернативных вариантов инвестирования по конкретным пенсионным планам.

В настоящее время предпочтительным вариантом является тот, в котором каждый взаимный фонд имеет отличную от других инвестиционную задачу, а его выбор для организаций-инвесторов производят из тех имеющихся фондов, для которых обычно требуются инвестиции в объеме, как минимум, приблизительно, 250000 долларов США и, как минимум, 25000 долларов США для дополнительных инвестиций, что является в настоящее время предпочтительным вариантом, за исключением фонда денежного рынка, для которого требуются первоначальные инвестиции в объеме, как минимум, 100000 долларов США и, как минимум, 1000 долларов США для дополнительных инвестиций, что в настоящее время является предпочтительным вариантом, причем наличие минимума не является обязательным. В настоящее время предпочтительным вариантом является тот, в котором инвестиции, по меньшей мере, четырех трастов вкладывают исключительно в акции некоторых или всех взаимных фондов в различных пропорциях, так что каждый траст удовлетворяет различным инвестиционным потребностям и уровням допустимого риска, установленным экспертом по финансам.

Трасты предназначены для обеспечения целесообразного распределения средств между различными видами активов для, по меньшей мере, четырех различных совокупностей параметров ("профилей") участников, причем характерными параметрами являются финансовые задачи, временные перспективы, иные сбережения и уровень допустимого риска.

Одним из основных элементов для инвестиционной программы, включающей в себя настоящее изобретение, является независимый эксперт 30 по финансам, который строит модели 28 целесообразного распределения средств между различными видами активов для каждого траста. Построение моделей 28 целесообразного распределения средств между различными видами активов осуществляют с использованием общепринятых принципов современной теории портфеля ценных бумаг. Эксперт по финансам независим от управления взаимным фондом или инвестиционной компанией, не имеет никаких существовавших ранее отношений с ними и никоим образом не находится под их контролем. Разработка экспертом по финансам моделей распределения средств между различными видами активов может включать в себя алгоритмы, изучение, логический анализ, исследование, модели, документы или иной словесный результат или соответствующие материалы, которые управляющий по инвестициям считает полезными или представляющими интерес для эксперта по финансам, к тому же при разработке моделей распределения средств между различными видами активов эксперт по финансам по своему единоличному и безусловному усмотрению может обращаться за помощью к другим лицам.

Тем не менее, во всех случаях эксперт 30 по финансам сохраняет полный контроль и свободу действий в отношении разработки и поддержки моделей 28 распределения средств между различными видами активов. Эксперт 30 по финансам полностью отвечает за определение наилучшего способа реализации модели 28 распределения и, таким образом, производит выбор тех взаимных фондов, держателем акций которых будет выступать каждый траст, и их весовых долей для обеспечения соответствия разработанной модели распределения средств между различными видами активов. Модели 28 распределения средств между различными видами активов, отображенные в реализованной компьютерной программе распределения средств между различными видами активов, не являются статическими, а, наоборот, эксперт по финансам по своему единоличному и безусловному профессиональному усмотрению может вносить изменения в модели распределения средств между различными видами активов для трастов с учетом инвестиционных задач и уровней допустимого риска, отраженных в моделях распределения средств между различными видами активов, а также с учетом изменений в экономике и в конъюнктуре рынка. Таким образом, для обеспечения выгоды участников в трастах используют концепции, основанные на потребностях в финансировании и на запрещенных уровнях допустимого риска, на которые не оказывает влияние заинтересованность в вознаграждении за управление взаимными фондами.

Поскольку в трастах осуществлено целесообразное инвестирование во множество взаимных фондов, то непропорциональный результат инвестирования множеством взаимных фондов вызовет отклонение структуры инвестиций траста от модели распределения средств между различными видами активов для траста. В этот момент эксперт 30 по финансам разрабатывает автоматическую формулу, включенную в соответствующую компьютерную программу для осуществления повторного устранения диспропорций 38 относительных долей взаимных фондов в каждом трасте исходя из заранее заданных данных. Эта формула и данные, на основе которых разработана структура траста, будут доступны для каждого независимого доверенного лица пенсионного плана в инвестиционной программе, которая включает в себя систему и способ по настоящему изобретению, до осуществления инвестирования по пенсионному плану.

Инвестиционная программа 10, которая включает в себя систему и способ по настоящему изобретению, основана на очень простой идее: обеспечить ответственность отдельного участника плана за инвестирование остатка на его или ее счете при наличии подходящего, удобного для пользователя способа извлекать выгоду из знаний и опыта профессиональных консультантов по инвестициям и, следовательно, получать консультации по инвестированию относительно того, какой траст предоставляет соответствующее распределений средств со счета этого человека между различными видами активов в рамках пенсионного плана. В настоящее время предпочтительным вариантом является тот, при котором инвестиционная программа настоящего изобретения будет использована только для сложных пенсионных планов, то есть, с минимальным объемом средств, равным 5000000 долларов США.

Одна из главных целей инвестиционной программы настоящего изобретения состоит в том, чтобы принимать инвестиционные решения насколько возможно более простым и удобным для пользователя образом при сохранении честности и точности в представленной консультации по инвестированию. Эти цели реализует консультант по инвестициям, действующий как доверенное лицо при выдаче конкретной рекомендации по инвестированию, основанной исключительно на информации, предоставляемой самими участниками пенсионного плана или от их имени. Такая консультация по инвестированию основана, по меньшей мере, частично, на ответах на вопросы, содержащиеся в упомянутой ранее рабочей таблице, разработанной экспертом 36 по финансовой политике, рабочая таблица 40 предназначена для выявления потребностей в финансировании и уровня допустимого риска, соответствующего каждому отдельному участнику. Эксперт по финансовой политике формулирует профиль риска и разрабатывает стандарты, учитывающие "фактор опасения" участников, что позволяет консультанту по инвестициям выдать участнику такую рекомендацию по инвестированию, которой он с наибольшей вероятностью будет следовать и придерживаться в течение длительного периода времени.

Одним из важных факторов при подготовке рекомендации по инвестированию является ответ каждого из участников на вопрос: что бы он или она делали, если на самом деле появятся убытки, равные наибольшим убыткам, которые могли бы появиться при большинстве возможных сценариев. Если ответ указывает на то, что перед лицом такой потери участник продал бы его или ее акции в конкретном трасте, то таким участникам будет рекомендован более безопасный траст.

Рабочая таблица 40 будет доступна участникам во многих видах, включая печатный текст с письменными инструкциями и реестром служащих на общих информационных собраниях посредством внутрикорпоративной сети (части сети Интернет с защищенным доступом), на компьютерных терминалах в офисе гаранта пенсионного плана или на Интернет-странице гаранта пенсионного плана и т.д., но не ограничиваясь ими. Для участников, использующих компьютер, заполнение рабочей таблицы участниками осуществляют в диалоговом режиме. Такие участники, использующие компьютер, просто вводят код доступа, который может представлять собой их номера социального обеспечения, и им автоматически будет предоставлена, обычно гарантом пенсионного плана, большая часть информации, используемой участниками при работе с рабочей таблицей, как, например, возраст, объем средств пенсионного плана, заработная плата за год, и т.д. Если при заполнения рабочей таблицы компьютером какой-либо участник не поймет вопрос, то ему будет предоставлена помощь посредством компьютера, так что участник получит подробное разъяснение по каждому вопросу. Помимо этого, для ответов на вопросы участников могут быть использованы бесплатные телефонные переговоры с консультантами участника, а также переговоры с глазу на глаз.

Ответы на содержащиеся в рабочей таблице вопросы, определяющие уровень допустимого риска, являются ключевыми для предоставления объективной консультации по инвестированию для участников плана. Результаты определения профиля риска участников, установленные по ответам на вопросы из рабочей таблицы, используют для рекомендации в пользу только такого же или менее активного траста. В этой ситуации, если рабочая таблица имеет только математическую основу и не имеет элемента финансовой политики, консультант по инвестициям находится в том положении, когда он рекомендует более безопасный траст.

Таким образом, путем включения в рабочую таблицу элемента финансовой политики как фундаментального при определении целесообразного траста осуществляют эффективное устранение органически присущего конфликта интересов, который может проистекать из традиционного способа выплаты вознаграждения при обычных механизмах инвестирования. В частности, согласно обычным инвестиционным программам, типичный управляющий взаимного фонда, рекомендуя более активный траст, получил бы более высокое вознаграждение и чистую прибыль, поскольку взаимные фонды с капиталом в виде акций обычно платят управляющим больше, чем взаимные облигационные фонды.

После заполнения рабочей таблицы 40 производят анализ каждого ответа 42 участника и предоставляют каждому участнику 14 рекомендацию 44 в отношении подходящего ему траста. Эта рекомендация в отношении конкретного траста предназначена для того, чтобы помочь каждому участнику в выборе целесообразного распределения средств между различными видами активов исходя из профиля риска участника, потребностях в пенсионном обеспечении и этапа жизненного цикла.

Процесс сбора данных, приводящий к выработке рекомендации, предназначен для обеспечения лучшего понимания программы участниками, подчеркивая ее цель и задачи. Такое понимание должно дать возможность участникам лучше обеспечить обслуживание их инвестиции в рекомендованном в итоге трасте, поскольку обслуживание этих средств соответствует информации, выданной самими участниками посредством рабочих таблиц.

Несомненно, что каждая рекомендация будет вытекать из информации, предоставленной самими участниками или от их имени и введенной в компьютерную программу, которая содержит параметры, выданные экспертом 30 по финансам и экспертом 36 по финансовой политике. Ни управляющий по инвестициям, ни консультант 32 участника не имеют никакой возможности воздействовать на выходной результат соответствующих компьютерных программ или изменять его. Выбор того, вкладывать ли участнику 14 средства в рекомендованный траст (трасты) или нет, полностью предоставлен на усмотрение участника. Другими словами, участник может пренебречь рекомендованным трастом (трастами) и все же продолжать вкладывать средства в другой траст (трасты). Кроме того, настоящая инвестиционная программа не налагает никаких ограничений на то, насколько часто участник может изменять его или ее инвестиционный выбор. Таким образом, теоретически участник может изменять инвестиционный выбор в любой день торговли на рынках ценных бумаг и акций, однако, гаранты пенсионного плана могут налагать преднамеренные ограничения.

Системный монитор 66, полностью независимый от множества управляющих 16 взаимных фондов, после получения инструкций от отдельного участника 14 плана предоставляет для участников индивидуального пенсионного плана материальное подтверждение каждой из сделок участников и, кроме того, котировку счета участника пенсионного плана можно получить по телефону. Как участники, так и независимые доверенные лица пенсионного плана периодически получают информацию, характеризующую экономические показатели каждого отдельного траста за предшествующий период времени, конъюнктуру рынка и экономические перспективы и, если это целесообразно, то предполагаемые изменения в модели распределения средств между различными видами активов и их причины.

Консультант 32 участника получает разумное вознаграждение, которое не связано с объемом находящихся под управлением средств в трастах. Согласно настоящей инвестиционной программе, которая включает в себя систему и способ по изобретению, не существует никакого отдельного вознаграждения, выплачиваемого на уровне траста за услуги распределения средств между различными видами активов. Пенсионный план (планы) будет иметь издержки, которые связаны только с комиссионными вознаграждениями из взаимных фондов, которые начисляют всем инвесторам, и с другими возмещаемыми прямыми затратами. Однако выплату вознаграждений для эксперта 30 по финансам, эксперта 36 по финансовой политике, за разработку компоненты уровня допустимого риска в рабочей таблице, издержек, выплачиваемых распорядительным органам, бухгалтерских и судебных издержек, оплату аудита, конторских и административных расходов, расходов на печать и отправку почтовых сообщений, расходов на компьютерных программистов, определенного страхования (включающего в себя ошибки и упущения) и страхового взноса за гарантию против злоупотреблений третьего лица, являющегося хранителем траста, и других расходов, которые несет каждый траст при обычном ходе дел, производят консультанту по инвестициям.

Как описано выше, инвестиционная программа 10, которая включает в себя систему и способ настоящего изобретения, обеспечивает механизм для предоставления участникам пенсионных планов услуг по профессиональному инвестиционному консультированию в отношении вложения остатков на их счетах в траст (трасты), специально подобранные под их индивидуальные уровни допустимого риска и потребности в пенсионном финансировании. Программа особенно полезна, поскольку она предоставляет участникам чрезвычайно необходимую консультацию с учетом уровней допустимого риска участника, такую, чтобы участники с наибольшей вероятностью хранили бы средства в рекомендованном трасте (трастах) в течение неизбежных спадов на рынке. Профессиональное управление трастом (трастами) осуществляют посредством заданных независимым экспертом 30 по финансам моделей распределения средств между различными видами активов (посредством собственного внутреннего управления их активами и посредством повторного устранения диспропорций), включенных в состав компьютерной программы, для использования возможностей рынка, рассчитанного на потребителя с низким уровнем доходов, которые не используются или не могут быть использованы большинством участников. Полагают, что пенсионные планы, предоставляющие эту конкретную инвестиционную программу для помощи их участникам в достижении целесообразного распределения средств между различными видами активов, предоставляют инвестиционную программу, которая является удобной для пользователя и, по меньшей мере, уменьшает тяготы труда и путаницу из-за самостоятельного управления остатками на счетах, а также может привести к увеличению объема привлеченных средств пенсионного плана.

Система и способ настоящей инвестиционной программы обеспечивают защиту отдельных участников 14 от неудач и самостоятельного совершения операций посредством мер предосторожности, которые специально внесены непосредственно в программу. В частности, управляющий трастом (трастами) предоставляет независимому доверенному лицу каждого пенсионного плана текущий проспект, охватывающий множество взаимных фондов и в котором полностью и в письменном виде приведены величина комиссионных вознаграждений за управление средствами и все иные затраты и операционные издержки, начисляемые на или уплачиваемые по пенсионному плану как на уровне взаимного фонда, так и на уровне траста. Только независимое доверенное лицо пенсионного плана может выносить решение о выборе и сохранении в силе инвестиционной программы, включающей в себя настоящее изобретение, для пенсионного плана. По любому из индивидуальных пенсионных планов не будет уплачено больше или получено меньше за партии ценных бумаг траста или за акции взаимных фондов, чем было бы уплачено или получено в рамках пенсионного плана при осуществлении коммерческой операции с независимой стороной.

В настоящее время предпочтительным вариантом является тот, в котором акции взаимного фонда, принадлежащие трастам, представляют собой доли в совместных фондах, не взимающих комиссии за продажу своих акций инвесторам, которые осуществляют торговлю активами по чистой номинальной стоимости, а трасты осуществляют торговлю активами совокупности множества взаимных фондов, в которые вложены их средства, по чистой номинальной стоимости (траст с меньшими начисленными издержками), то есть, выплаченные или полученные суммы являются производными. Брокеры-дилеры, оказывающие влияние на торговые операции и совершающие их по поручению взаимных фондов, обязаны "осуществлять продажу ценных бумаг по наиболее выгодному курсу", независимы от консультанта, управляющего трастом, и не являются его партнерами.

Распределение средств между различными видами активов трастов осуществляет эксперт 30 по финансам, то есть, сторона, независимая от консультанта по инвестициям, с использованием общепринятых принципов современной теории портфеля ценных бумаг. От финансового консультанта или его партнеров эксперт по финансам получает не более 5% общего дохода за любой его фискальный год.

Эксперт по финансам полностью осуществляет разработку, сохранение и, при необходимости, видоизменяет модели 28 распределения средств. Могут быть использованы и отдельные трасты, сформированные гарантом пенсионного плана и имеющие различные весовые коэффициенты взаимных фондов, при одобрении экспертом по финансам такого видоизменения как соответствующего этому типу траста. Повторное устранение диспропорций в каждом трасте осуществляют определяемые экспертом по финансам образом. Повторное устранение диспропорций является совершенно объективным, автоматизированным и механическим, имеющим единственную цель - сохранить модель распределения средств между различными видами активов. Поскольку взаимные фонды, выбранные для настоящей инвестиционной программы, имеют под своим управлением значительные средства и, следовательно, взаимные фонды действуют независимо на институционном рынке. Кроме того, вне инвестиционной программы, которая включает в себя систему и способ по настоящему изобретению, минимальный вклад в каждый взаимный фонд обычно составляет, приблизительно, 250000 долларов США. Структура оплаты за услуги выбранных взаимных фондов ниже, чем структура оплаты на "розничном" рынке, которым обычно может пользоваться отдельный участник. Таким образом, для пенсионных планов может быть использовано преимущество институционного ценообразования в результате их участия в настоящей инвестиционной программе. Кроме того, как описано выше, инвестиционная компания, которая несет ответственность за управляющих трастами и нанимает консультантов участника, не получает никаких иных вознаграждений, кроме тех, которые начислены множеством взаимных фондов, и получает возмещение только тех "прямых расходов", которые связаны с функционированием программы или иными расходами, которые она выплачивает третьим лицам, не имеющим к ней отношения.

Фиг.1 представляет собой блок-схему, на которой показана общая структура инвестиционной программы 10, включающей в себя систему и способ настоящего изобретения. Показано, что консультацию по инвестированию в отношении целесообразного распределения 12 средств между различными видами активов предоставляют непосредственно каждому участнику 14 в зависимости от рассмотренных выше критериев. Консультацию по управлению взаимными фондами 16 выдают непосредственно взаимным фондам 18. Структура трастов 20, 22, 24, 26 определена моделью распределения средств между различными видами активов (см. фиг. 2) для каждого траста, предписанной независимым экспертом 30 по финансам. Таким образом, достигнуто отделение функции выдачи консультации по инвестированию от функции управления трастами. Показано, что в пенсионном плане, представляющем собой, например, пенсионный план 401 (k), участники 14 могут получать консультацию 12 по распределению средств между различными видами активов непосредственно от консультанта 32 участника, который отделен как от эксперта 25 по финансам, так и от управляющих 16 взаимными фондами. Затем, на основании этой консультации, участники осуществляют вложение средств в один или любое количество из множества различных трастов, например, в наиболее безопасный траст 20, в безопасный траст 32, в рискованный траст 24 или в наиболее рискованный траст 26. Показано, что консультант 32 участника, предоставляющий участнику 14 пенсионного плана рекомендацию по инвестированию, и множество консультантов 16 по управлению взаимными фондами является двумя полностью отдельными субъектами, а оплату их услуг производят в соответствии с совершенно различными планами выплаты вознаграждений.

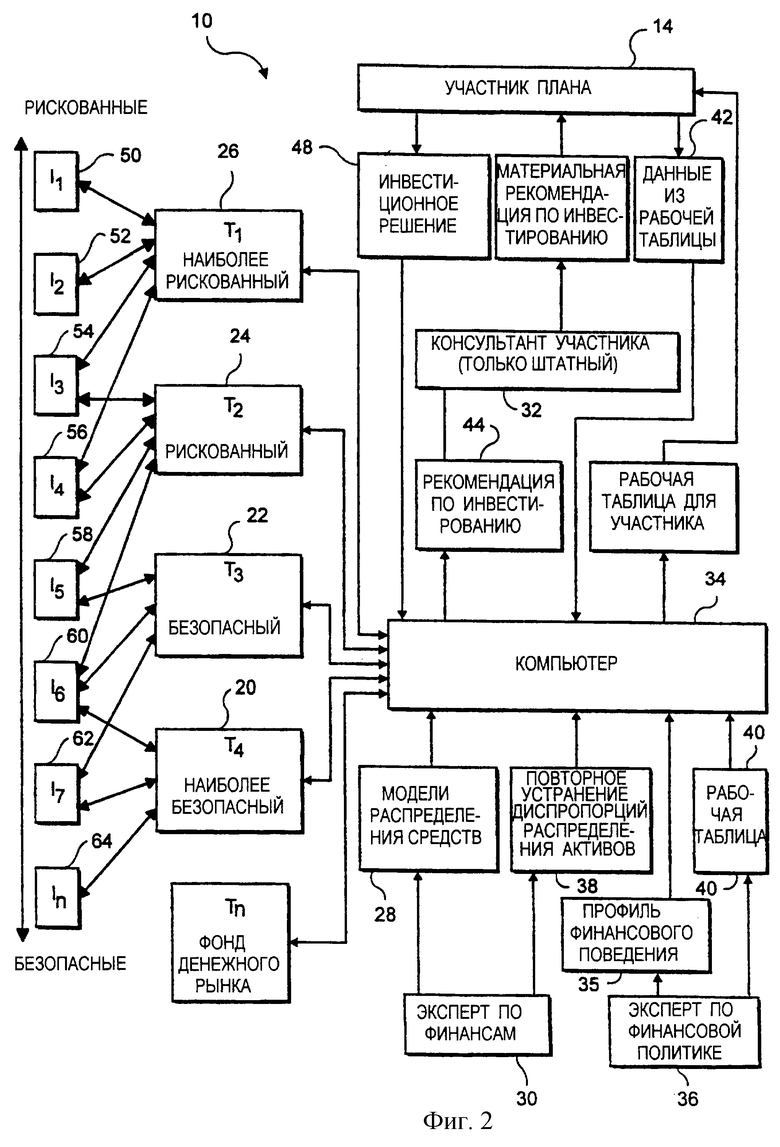

На фиг. 2 изображена подробная блок-схема осуществления инвестиционной программы, включающей в себя системы и способы настоящего изобретения. Показано, что компьютер 34 получает входные данные от эксперта 30 по финансам и эксперта 36 по финансовой политике. В частности, как было указано выше, в компьютер 34 загружают модели 28 распределения средств между различными видами активов, разработанные экспертом 30 по финансам, и в соответствующее время модель повторного устранения диспропорций активов или компьютерную программу 38. В компьютер 34 загружают компьютерную программу рабочей таблицы, подготовленную компьютерным программистом, включающую в себя рабочую таблицу 40, которая разработана экспертом 36 по финансовой политике. Затем рабочую таблицу 40 передают посредством компьютера 34 либо консультанту 32 участника для ее передачи участнику 14 плана, либо непосредственно участнику плана. После получения рабочей таблицы 40 участник плана заполняет рабочую таблицу 40, а затем данные 42 из рабочей таблицы 40 либо предоставляют консультанту 32 участника для ввода в компьютер 34, либо сам участник плана 14 непосредственно вводит данные из рабочей таблицы 40 в компьютер 34. После получения данных 42 из рабочей таблицы компьютер 34 осуществляет расчет рекомендации 44 по инвестированию с учетом моделей 28 распределения средств между различными видами активов и психологического профиля 35, предоставленного экспертом 36 по финансовой политике. Рекомендацию по инвестированию 44 передают консультанту 32 участника, который преобразовывает эту рекомендацию в рекомендацию 46 по инвестированию в материальные активы, которую затем передают участнику 14 плана. После получения рекомендации 46 по инвестированию в материальные активы участник плана 14 принимает инвестиционное решение 48, которое передают либо непосредственно в компьютер 34, либо в компьютер через консультанта 32 участника. После получения инвестиционного решения 48 компьютер 34 осуществляет размещение некоторых акций выбранного траста или ряда трастов 20, 22, 24, 26, для чего в выбранном трасте или в трастах может, в свою очередь, потребоваться корректировка количества акций с различными механизмами 50, 52, 54, 56, 58, 60, 62, 64 инвестирования, содержащихся в трасте.

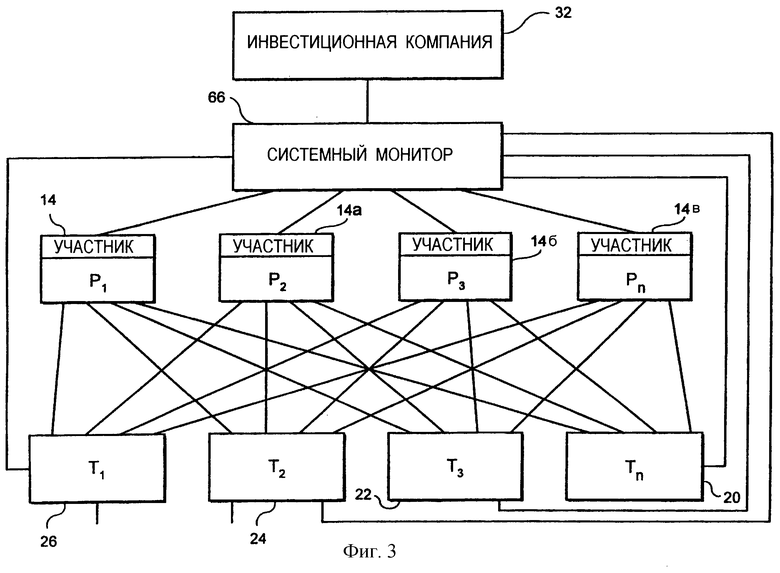

Фиг. 3 представляет собой схематическое изображение структуры инвестиционной программы с точки зрения каждого из участников 14, 14а, 14б, 14в. По этой схеме консультант 32 участника поддерживает связь с системным монитором 66, осуществляющим управление компьютером 34, который, в свою очередь, поддерживает связь с каждым участником 14, 14а, 14б, 14в пенсионного плана.

Основанный на использовании компьютера системный монитор 66 производит сбор данных от каждого траста 20, 22, 24, 26 и отслеживает состояние счетов каждого участника в каждом трасте. Основанный на использовании компьютера системный монитор 66 также производит сбор данных и инструкций по сделкам от консультанта 32 по инвестициям и осуществляет сделки по переводу средств со счета участника в трасте между трастами согласно указаниям каждого участника, полученным через консультанта участника. Кроме того, системный монитор 66 объединяет сделки по переводу средств и определяет сальдо по сделкам между счетами участника и трастами для всех участников и трастов.

Системный монитор 66 предоставляет данные, в которых указаны полные совокупные балансы и сделки между каждым трастом и каждым из множества взаимных фондов (см. фиг.2), а не остатки на индивидуальном счете участника и сделки с каждым управляющим 16 взаимного фонда (см. фиг.1).

Инвестиционная компания 32 собирает информацию от системного монитора 66, которая является достаточной для расчета комиссионного вознаграждения за инвестиционное консультирование. В настоящее время предполагают, что выплату этого вознаграждения осуществляют в виде почасовой оплаты, оплаты за услуги каждого человека, или оплаты за объем средств, или в виде любой комбинации вышеуказанных типов выплат.

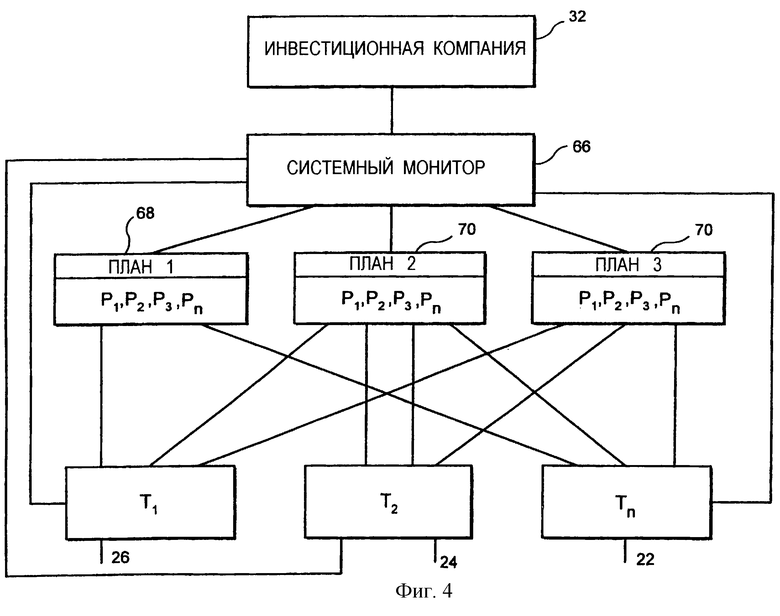

Как показано на фиг.4, системный монитор 66 осуществляет сбор и обработку данных со счета участника в трастах и объединяет счета по отдельным и различным пенсионным планам 68, 70, 72. Для каждого пенсионного плана, представляющего собой общую сумму счетов участники в трастах по этому пенсионному плану, системный монитор 66 вычисляет и сообщает каждому доверенному лицу пенсионного плана и гаранту плана сумму баланса средств на счете участника в трасте для каждого траста. Осуществляют определение чистого дохода от сделок и их объединение в рамках каждого пенсионного плана, а системный монитор при необходимости определяет чистый доход и объединяет сделки по некоторым или по всем пенсионным планам.

Системный монитор 66 также вычисляет комиссионное вознаграждение за консультации по инвестированию в отношении средств на каждом отдельном счете участника в трасте и их сумму по каждому пенсионному плану и выдает сообщение о нем. Системный монитор 66 производит дебетование каждого траста на общую сумму комиссионных вознаграждений за консультации по инвестированию, подлежащую оплате из средств каждого траста. Управляющему траста дают указание перечислить денежные суммы инвестиционной компаний 32. Системный монитор 66 вычисляет сумму комиссионных вознаграждений за консультации по инвестированию, выплаченных с каждого счета участника из средств траста, каждым участником 14, 14а, 14б, 14в и по каждому пенсионному плану 68, 70, 72, и выдает сообщение о ней.

Система обработки данных, используемая системным монитором, отделяет инвестиционную компанию и ее вознаграждения от управляющего трастовым фондом и его вознаграждений посредством обеспечения раздельных картотек и ячеек для каждой из вышеуказанных и иных выплат. Это отделение и скрытие вознаграждений от каждой из сторон устраняет любой экономический или приносящий прибыль стимул направлять средства траст-активов со счета участника в трасты, дающие более высокие комиссионные вознаграждения, которые являются нецелесообразными для конкретного участника, но более выгодными как для управляющего трастовым фондом, так и для инвестиционной компании. Создание компьютерной программы системного монитора в ее исходном виде и ее постоянное обновление изначально осуществляют так, чтобы соблюдать и придерживаться всех ограничений и требований, обусловленных Законом о пенсионном обеспечении США (ERISA) и другими правовыми нормами.

Полагают, что описанная выше инвестиционная программа является особенно привлекательной для пенсионных планов и их участников и бенефициаров, поскольку подобные участники получают профессиональные консультационные услуги по инвестированию остатков на их счетах в трастах, специально подобранных под их уровни допустимого риска и потребности в пенсионном финансировании. Инвестиционная программа предоставляет участникам чрезвычайно необходимую консультацию с учетом уровней допустимого риска для участника плана так, чтобы участники с наибольшей вероятностью хранили бы средства в рекомендованном трасте в течение неизбежных спадов на рынке и чтобы, как указано выше, фактически осуществить профессиональное управление трастами для использования возможностей рынка, рассчитанного на потребителя с низким уровнем доходов, которые не используются или не могут быть использованы большинством отдельных участников плана. Следовательно, участникам оказывают помощь в осуществлении целесообразного распределения средств между различными видами активов.

Кроме того, поскольку программа "удобна для пользователя" и устраняет путаницу вследствие самостоятельного управления остатками на счетах, то программа может также привести к увеличению объема привлеченных средств пенсионного плана.

Изменения и видоизменения описанных конкретных вариантов осуществления изобретения могут быть осуществлены без отступлений от объема его патентных притязаний, и подразумевается, что он ограничен исключительно объемом патентной охраны, приложенной формулы изобретения.

Изобретение относится к инвестиционным программам и может быть использовано в области финансовых операций. Техническим результатом является снижение возможных степеней риска. Изобретение основано на управлении инвестициями с учетом конфликта интересов на основании сбора, контроля и адресации информации, полученной от пенсионных фондов. 3 с. и 8 з.п. ф-лы, 5 ил.

| Банковская система России | |||

| Настольная книга банкира | |||

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| - М.: ТОО Инжиниринго-консалтинговая компания "ДеКА", 1995, с.395-400 | |||

| US 5214579 А, 25.05.1993 | |||

| US 5206803 A, 27.04.1993 | |||

| US 5193056 A, 09.03.1993. | |||