Настоящая заявка основана на предварительной патентной заявке США №60/764106 «Способы авторизации в условиях низких затрат и высокого объема транзакций» от 1 февраля 2006 г. Содержание заявки №60/764106 полностью включается в данную заявку посредством ссылки.

Область техники, к которой относится изобретение

Настоящее изобретение относится к электронной коммерции, более конкретно к системам электронной оплаты.

Уровень техники

Во множестве ситуаций имеется интерес к использованию альтернатив наличным расчетам в различных условиях. Такие альтернативы наличным расчетам могут включать в себя, например, устройства оплаты, такие как платежные карты и т.п. В некоторых случаях, когда время обработки операции слишком велико, например, из-за медленного принятия решений терминалом, использование таких альтернатив оплаты наличными может оказаться затруднительным. Одним неограничивающим примером ситуации, в которой могли бы потребоваться короткие времена транзакций, является случай условий эксплуатации с большим числом обращений (например, доступ к системам проезда на транспорте). Такие условия эксплуатации с большим количеством обращений могут также приводить к обслуживанию относительно малоценных транзакций. Известные способы не дают возможности сочетать традиционный процесс принятия решения об авторизации эмитентом с получением ответа в реальном масштабе времени.

Например, в патенте США №5828044 описана система с бесконтактным типом радиочастотного (РЧ) распознавания кредитных карт. Указанная система содержит РЧ карту, предназначенную для активации радиочастотным излучением от карточного терминала (70) с тем, чтобы она передавала свой номер карты карточному терминалу на радиочастоте; карточный терминал, излучающий на радиочастоте для индуцирования электрических колебаний в РЧ карте, и карточный терминал, передающий данные номера карты (полученные на радиочастоте) на подключенный с помощью проводов терминальный компьютер; и терминальный компьютер, считывающий данные номера карты с карточного терминала для запроса в черный список для того, чтобы принять решение о выдаче разрешения на транзакцию или об отказе от транзакции, и для передачи результата решения на платежный терминал.

В патенте США №4891503 описана распределенная система авторизации. Распределенная система авторизации и способ авторизации транзакций использует главную вычислительную машину, обменивающуюся информацией с сетью электронных терминалов, удаленных от главной вычислительной машины. Она включает в себя хранение в электронном терминале данных файла отказов, содержащего информацию для выявления счетов, по которым запрашиваемые транзакции должны быть отменены, и хранение в электронном терминале данных файла авторизации, содержащем информацию, используемую для определения того, следует ли авторизовать запрашиваемую транзакцию. При поступлении запроса на транзакцию данные проверяются в терминальных данных файла отказов и немедленно отвергаются, если счет карты содержится в файле отказов терминала. Если транзакция не отвергается, в электронном терминале осуществляется логическая схема авторизации, дающая на выходе терминала отказ запросу, авторизацию запроса или установление электронной связи терминала с главной вычислительной машиной для получения авторизации из главной вычислительной машины. После установления этой связи данные о счете передаются из главной вычислительной машины обратно на удаленный электронный терминал, что дает на выходе терминала либо отказ запросу, либо авторизацию запроса. Кроме того, во время этой связи файл авторизации терминала обновляется данными счета, передаваемыми с главной вычислительной машины на электронный терминал. Совершенная транзакция запоминается в терминальном файле очереди транзакций, постоянно хранящемся в терминале, для последующей передачи на главную вычислительную машину и для использования в том случае, если позже на этот терминал поступит запрос на транзакцию для того же счета.

В патенте США №5285382 описана система и способ для обработки действительности кредитной и дебетовой карты и переводов денежных средств с торговых автоматов и аналогичных терминалов, включающие в себя процессор данных с запоминающим устройством, выполненным с возможностью получения доступа к участку электронного безналичного расчета (клиринга) через канал связи с повременной оплатой (например, на длинную дистанцию). Система создает сообщение в реальном времени с клиринговым участком, чтобы определить действительность карты и начать сбор денежных средств для транзакций сверх предопределенной величины, и создает автономное пакетное сообщение для клирингового участка в то время, когда стоимость связи уменьшается, чтобы запустить сбор денежных средств для транзакций в системе ниже предопределенной величины. Система основывается на локальной проверке действительности карты, включающей в себя хранение в памяти списка признанных ранее действительными карт за предопределенный интервал времени, а также список признанных ранее недействительными карт за другой предопределенный интервал времени. Система и способ особенно полезны для удаленных автоматизированных торговых автоматов и автоматизированных банкоматов, через которые осуществляется большое количество расходных и приходных транзакций, каждая из которых мала в долларовом выражении.

Существует потребность в улучшении известных технологий.

Раскрытие изобретения

Принципы настоящего изобретения обеспечивают способ авторизации на использование устройства оплаты. Устройство оплаты могло бы использоваться, например, у продавца (понимаемого в широком смысле как любая организация, предоставляющая товары и/или услуги, или являющегося представителем такой организации). Устройство оплаты может иметь соответствующий номер счета. В одном или более вариантах осуществления авторизация может проводиться эффективно и в то же время достаточно быстро даже для таких относительно малоценных и/или высокообъемных условий эксплуатации, как системы оплаты проезда в транспорте и т.п. Иллюстративный вариант осуществления способа (который может быть реализован с помощью компьютера), согласно одному аспекту изобретения, для такой авторизации включает в себя шаги по содействию эмитенту устройства оплаты в получении сообщения об авторизации для указанного номера счета на основе желаемых параметров предела расходов, устанавливаемых продавцом и/или эмитентом; содействию получению решения эмитента об авторизации; и в ответ на указанное решение эмитента об авторизации содействию в установке предела расходов для указанного номера счета на основе, по меньшей мере, одного соответствующего параметра из указанных параметров.

Иллюстративный вариант осуществления устройства для авторизации на использование устройства оплаты у продавца, согласно другому аспекту изобретения, содержит память и, по меньшей мере, один процессор, связанный с памятью. Процессор может быть выполнен с возможностью осуществления одного или более шагов способа согласно изобретению. В одном или более вариантах осуществления устройство является менеджером активного файла.

Кроме того, один или более шагов способа согласно изобретению могут быть реализованы в изделии, содержащем считываемую компьютером среду, которая содержит одну или более программ, при выполнении которых реализуется такой шаг (шаги).

Один или более вариантов осуществления изобретения могут обеспечивать существенные полезные технические эффекты; например, предоставление быстрых решений по одобрению или отказу за время в среднем менее 200 миллисекунд (мс) с высокой степенью точности решений. Интервал времени в 200 мс приводится в качестве примера и для наглядности, и не рассматривается как предел возможностей. Кроме того, в одном или более вариантах осуществления изобретения преимущества быстрого ответа с решением могут быть достигнуты при сохранении преимуществ устойчивой к ошибкам обработки авторизации со стороны оператора сети обработки оплаты вместе с обработкой авторизации собственно запрашивающего лица. Обработка может включать в себя, в качестве неограничивающего примера, анализ риска, проверки карты на ограничения и неуплату, проверки кода, подтверждающего действительность карты, проверку возможности покупки.

Эти и другие свойства и преимущества настоящего изобретения станут очевидными из следующего далее подробного описания пояснительных вариантов осуществления, которые могут быть изучены с помощью сопровождающих чертежей.

Краткое описание чертежей

На фиг.1 показан пример системы, которая осуществляет способ по изобретению;

На фиг.2 показана схема потоков начальной и периодической «стандартной» авторизации согласно иллюстративному варианту осуществления настоящего изобретения;

На фиг.3 показана поточная схема обработки файла согласно иллюстративному варианту осуществления настоящего изобретения;

На фиг.4 показана блок-схема иллюстративного способа, соответствующего одному из аспектов настоящего изобретения;

На фиг.5 представлена блок-схема иллюстративной компьютерной системы, используемой в одном или более вариантов осуществления настоящего изобретения.

Осуществление изобретения

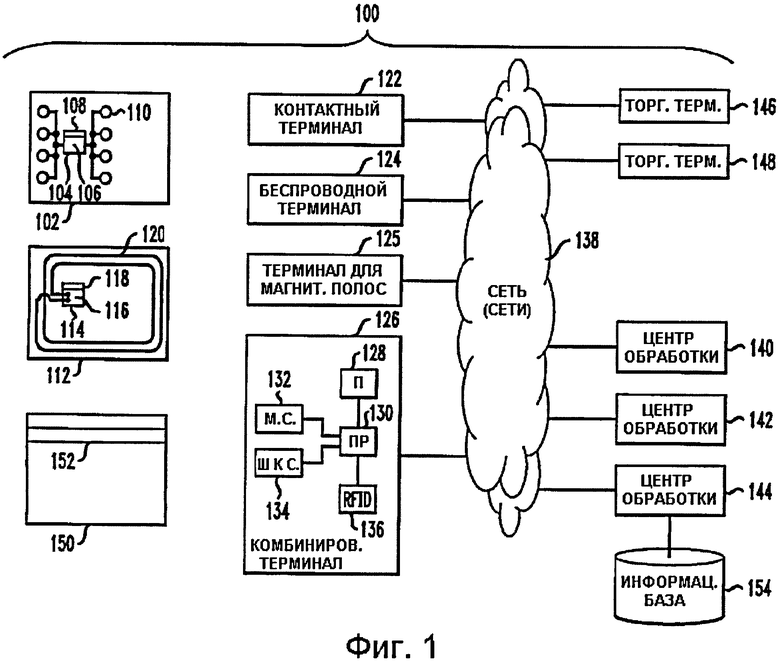

Начнем с фиг.1, на которой показан иллюстративный вариант осуществления системы 100, соответствующий одному из аспектов настоящего изобретения, и приведены различные возможные компоненты системы. Система 100 может содержать один или более различных типов портативных устройств оплаты. Например, одно такое устройство оплаты может быть контактным устройством, таким как карта 102. Карта 102 может содержать интегральную микросхему 104 (ИС), в состав которой входит процессорная часть 106 и запоминающая часть 108. Для целей связи может быть предусмотрено множество электрических контактов 110. В дополнение или вместо карты 102 система 100 может также быть спроектирована для работы с бесконтактным устройством оплаты, таким как карта 112. Карта 112 может содержать интегральную микросхему 114, состоящую из процессорной части 116 и запоминающей части 118. Для бесконтактной связи, такой, например, как с использованием радиочастотных (РЧ) электромагнитных волн, может быть предусмотрена антенна 120. Могут быть предусмотрены генератор или генераторы и/или соответствующие дополнительные цепи для одной или более операций, таких как модуляция, демодуляция, преобразование с понижением частоты и т.п. Заметим, что карты 102, 112 являются иллюстративными примерами из множества устройств оплаты, которые могут быть использованы в способе, являющемся предметом настоящего изобретения. К другим типам устройств оплаты могут относиться: обычная карта 150, снабженная магнитной полосой 152, соответствующим образом выполненная трубка сотового телефона и т.п. Разумеется технологии настоящего изобретения могут быть адаптированы к множеству различных типов карт, терминалов и других устройств.

Интегральные микросхемы 104, 114 могут содержать процессорные узлы 106, 116 и запоминающие узлы 108, 118. Интегральные микросхемы 104, 114, предпочтительно, могут также содержать один или более из таких элементов, как логическая схема управления, таймер и порты ввода/вывода. Такие элементы хорошо известны в технике интегральных микросхем и отдельно здесь не поясняются. Одна или обе из интегральных микросхем 104, 114 могут содержать сопроцессор, также хорошо известный и не требующий отдельных пояснений. Логическая схема управления может обеспечивать, в сочетании с процессорными узлами 106, 116, управление, необходимое для осуществления связи между запоминающими узлами 108, 118 и портами ввода/вывода. Таймер может давать опорный сигнал синхронизации от процессорных узлов 106, 116 и управляющей логической схемы. Сопроцессор может обеспечивать возможность выполнения сложных вычислений в реальном масштабе времени, подобных тем, которые требуются в криптографических алгоритмах.

Запоминающие части или узлы 108, 118 могут содержать различные типы памяти, такие как энергозависимая и энергонезависимая память, постоянная и программируемая память. Запоминающие узлы могут хранить данные транзакционной карты, такие как, например, главный номер счета (PAN, primary account number) пользователя и/или личный номер идентификации (PIN, personal identification number). Запоминающие части или узлы 108, 118 могут хранить операционную систему карт 102,112. Операционная система загружает и выполняет приложения, а также обеспечивает управление файлами или другие основные функции карты для приложений. Одной операционной системой, которая может быть использована для осуществления настоящего изобретения, является операционная система MULTOS®, лицензируемая корпорацией StepNexus Inc. С другой стороны, могут использоваться операционные системы, основанные на технологии JAVA CARD™ (лицензируемой корпорацией Sun Microsystems, Inc, 4150 Network Circle, Santa Clara, CA 95054 USA) или операционные системы, защищенные правами собственности, предлагаемые несколькими разработчиками. Предпочтительно операционная система записывается в постоянную память (ROM, read-only memory) в запоминающей части 108, 118. В другом варианте осуществления в запоминающих узлах 108, 118 также может быть использована флеш-память или другие энергонезависимые и/или энергозависимые типы памяти.

В добавление к основным функциям, предусмотренным операционной системой, запоминающие узлы 108, 118 могут также содержать одно или более приложений. В настоящее время одним возможным стандартом, к которому такие приложения могут адаптироваться, является платежный стандарт EMV, внедряемый корпорацией EMVCo, LLC (http//www.emvco.com). Следует иметь в виду, что, строго говоря, стандарт EMV определяет поведение терминала; однако карта может быть выполнена с возможностью соответствия такому EMV-совместимому поведению терминала, и в этом смысле сама оказывается EMV-совместимой. Следует также учитывать, что приложения, в соответствии с настоящим изобретением, могут быть выполнены множеством различных способов.

Как уже указывалось, карты 102, 112 являются примерами множества устройств оплаты, которые могут быть использованы в способах, являющихся предметом настоящего изобретения. Главной функцией устройств оплаты может быть не сама оплата, например, они могут быть телефонными трубками сотовой связи, которые осуществляют способ настоящего изобретения. К таким устройствам оплаты могут относиться карты с обычными конструктивными характеристиками, карты большего или меньшего размера, карты другой формы, брелоки, карманные компьютеры (PDA, personal digital assistant), соответствующим образом выполненные телефонные трубки сотовой связи и вообще любое устройство, обладающее возможностями осуществления способа настоящего изобретения. Карты или другие устройства оплаты могут содержать составные части (например, слои многослойного пластика карты оплаты, футляр или корпус карманного компьютера, корпус интегральных микросхем и т.п.), памяти 108, 118, связанные с этими составными частями, и процессоры 106, 116, связанные с этими составными частями и соединенные с модулями памяти. Модули 108, 118 памяти могут содержать соответствующие приложения. Процессоры 106, 116 могут быть выполнены с возможностью осуществления одного или более шагов способа. Приложениями могут быть, например, идентификаторы приложений (AID, application identifier), связанные с программным обеспечением в виде встроенного программного обеспечения, плюс данные в памяти карты, такой как электрически стираемая программируемая постоянная память (EEPROM, electrically erasable programmable read-only memory). Снова заметим, что необязательно требуются «интеллектуальные» (смарт-) карты, и может быть использована обычная карта с магнитной полосой.

В системе 100 может быть применено несколько различных типов терминалов. В число таких терминалов может входить контактный терминал 122, выполненный с возможностью взаимодействия с устройством 102 оплаты контактного типа; беспроводной терминал 124, выполненный с возможностью взаимодействия с устройством 112 оплаты беспроводного типа; терминал 125 для работы с магнитной полосой, выполненный с возможностью взаимодействия с устройством 150 оплаты, содержащим магнитную полосу, или комбинированный терминал 126. Комбинированный терминал 126 выполнен с возможностью взаимодействия с любым типом устройств 102, 112, 150 оплаты. Некоторые терминалы могут быть контактными терминалами с подключаемыми бесконтактными считывателями. Комбинированный терминал 126 может содержать память 128, процессорную часть 130, модуль 132 считывания и, по выбору, выделенный модуль взаимодействия, такой как штрихкодовый сканер 134 и/или считыватель 136 меток радиочастотной идентификации (RFID, radio frequency identification). Элементы 128, 132, 134, 136 могут быть соединены с процессором 130. Заметим, что принципы построения терминала 126 применимы к другим типам терминалов и подробно описываются для иллюстративных целей. Считывающий модуль 132 может быть выполнен с возможностью контактного считывания информации с карты или устройства 102 оплаты, для бесконтактного считывания информации с карты или устройства 112 оплаты, для считывания магнитной полосы 152 или для комбинирования любых двух и более возможностей из перечисленных выше (для взаимодействия с различными типами карт могут быть предусмотрены различные типы считывателей, например контактные, с магнитной полосой или бесконтактные). Терминалы 122, 124,125, 126 могут быть подключены к одному или более обрабатывающим центрам 140, 142, 144 через компьютерную сеть 138. Сеть 138 может быть, например, сетью Интернет или частной сетью. Для соединения различных элементов системы может быть использовано более одной сети. Обрабатывающие центры 140, 142, 144 могут содержать, например, главную вычислительную машину эмитента устройства оплаты. Ниже будут представлены дальнейшие детали на примере одной конкретной формы сети.

Множество различных розничных или других предприятий, представленных торговыми терминалами 146, 148, может быть подключено к сети 138. В одном или более вариантах осуществления изобретения считается предпочтительным, чтобы разнообразные предприятия взаимодействовали с телекоммуникационной сетью, такой как виртуальная частная сеть (VPN, virtual private network), через одну или более машин, которые затем подключаются к сети. Это будет обсуждаться более подробно ниже. Каждое такое предприятие может иметь один или более терминалов. Кроме того, различные типы портативных устройств оплаты, терминалов или других элементов или компонентов могут объединять или «смешивать и подгонять» одно или более свойств, изображенных на иллюстративных устройствах по фиг.1.

Портативные устройства оплаты могут облегчать транзакции пользователя с терминалом, таким как 122, 124, 125, 126, системы, такой как система 100. Такое устройство может содержать процессор, например процессорные узлы 106, 116, обсуждавшиеся выше. Устройство оплаты может содержать также память, такую как запоминающие части 108, 118, обсуждавшиеся выше, которая подключена к процессору. Кроме того, устройство оплаты может содержать модуль связи, который подключен к процессору и выполнен с возможностью взаимодействия с терминалом, таким как один из терминалов 122, 124, 125, 126. Модуль связи может содержать, например, контакты 110 и антенны 120 вместе с соответствующими схемами (такими как указанный выше генератор или генераторы и связанные с ними цепи), которые обеспечивают взаимодействие с терминалом через контактную или бесконтактную связь. Процессор устройства может быть выполнен с возможностью выполнения одного или более шагов способов и технологий. Процессор может выполнять такие операции через аппаратные средства и/или под воздействием программных инструкций, таких как приложение, хранящееся в одном из узлов памяти.

Портативное устройство оплаты может содержать часть корпуса. Например, это могла бы быть многослойная пластиковая карта (как описывалось выше) в случае смарт-карт 102, 112, или держатель и корпус телефонной трубки в случае сотового телефона.

Следует помнить, что терминалы 122, 124, 125, 126 являются примерами терминальных устройств для взаимодействия с устройством оплаты держателя в соответствии с одним или более иллюстративными вариантами осуществления настоящего изобретения. Устройство может содержать процессор, такой как процессор 130, память, такую как память 128, которая подключена к процессору, и связной модуль, такой как 132, который подключен к процессору и выполнен с возможностью взаимодействия с портативными устройствами 102, 112, 142 оплаты. Процессор 130 может быть выполнен с возможностью связи с портативными устройствами оплаты пользователя через связной модуль 132. Терминальные устройства могут действовать через аппаратные средства в процессоре 130 или по программным инструкциям, хранимым в памяти 128. Такая логическая схема может быть по выбору обеспечена из центрального расположения, такого как обрабатывающий центр 140 в сети 138. Может быть предусмотрен упомянутый выше сканер 134 штрихкодов и/или считыватель 136 меток RFID, которые могут быть подключены к процессору для сбора определительных данных, таких как идентификация товара по универсальному штрихкоду (UPC, universal product code) или по метке RFID на покупаемом товаре. В некоторых условиях работы, таких как, например, система оплаты проезда с фиксированной стоимостью проезда, узлы 134 и 136 не нужны, поскольку, например, продаваться может только один товар (фиксированная стоимость проезда) или идентификация может осуществляться другими средствами.

Описанные выше устройства оплаты 102, 112 могут быть контактными картами или устройствами, работающими в стандарте ISO 7816, или бесконтактными картами или устройствами, работающими в стандарте ISO 14443. Для выполнения операции можно коснуться или постучать картой 112 по терминалу 124 или 128, который при этом бесконтактно передает электронные данные на расположенную поблизости интегральную микросхему в карте 112 или в другом беспроводном устройстве. Один или более обрабатывающих центров 140, 142, 144 может содержать базу данных, такую как информационная база 154.

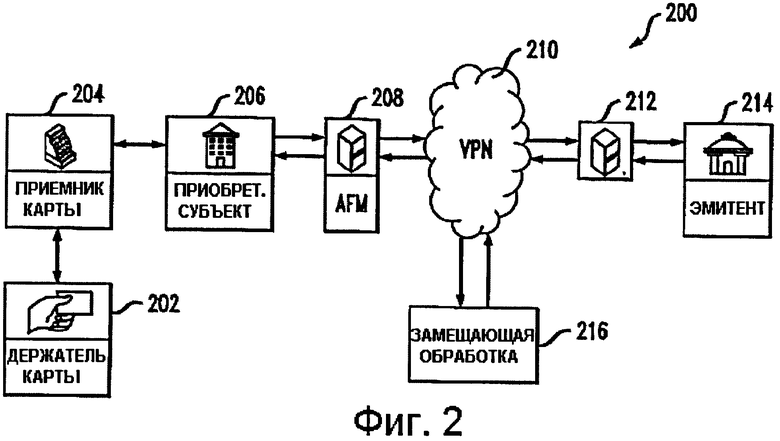

Перейдем теперь к фиг.2, на которой показана блок-схема 200 одного возможного частного иллюстративного варианта осуществления настоящего изобретения, а также (с помощью стрелок) поточная схема начальной и периодической авторизации, применяемой в этом иллюстративном варианте осуществления. В одном или более вариантах осуществления изобретения, включая иллюстративный вариант осуществления по фиг.2, потоковая схема авторизации является «стандартной» в том смысле, что порядок выполнения операций сам по себе является общепринятым: запрос исходит от продавца и/или приобретающего субъекта, и проходит по платежной сети (в данном случае по виртуальной платежной сети VPN 210, которая будет рассмотрена ниже) к эмитенту (банку, выпустившему устройства оплаты). Затем эмитент 214 посылает назад ответ (или его посылает замещающий процессор 216 от имени эмитента) через платежную сеть продавцу и/или к приобретающему субъекту. Термин «стандартный» не следует понимать в том смысле, что описанное здесь использование изобретения и содержание сообщения (сообщений) (например, установка по изобретению предела расходов) описываются или предлагаются в каком-либо из известных способов.

Как показано в 202, держатель карты или другого устройства оплаты взаимодействует с терминалом на оборудовании, принимающем 204 карты, соответствующем, например, терминалам и пунктам продажи, как описано по отношению к фиг.1. Принимающий карту посылает информацию о транзакции приобретающему субъекту 206, например, через сеть, как показано на фиг.1. В качестве неограничивающего примера, приобретающий субъект может включать в себя приобретателя или другой субъект, ответственный за транзакцию приобретения, независимо от того, называется ли она в обиходе специалистами в области электронных платежей, как «приобретатель» или как «приобретающий процессор», или чем-то подобным (приобретающий субъект может также именоваться консолидатором). Менеджер 208 активного файла (AFM, active file manager) может быть установлен между приобретающим субъектом 206 и связной сетью, такой как VPN 210 (которая может быть, например, сетью обработки платежей). Менеджер 208 может быть расположен в различных местах, например в оборудовании приобретающего субъекта, и может приводиться в действие, например, приобретателем. Кроме того, менеджер 208 может быть размещен на той же самой машине, что и обычный оконечный связной процессор, такой как MASTERCARD INTERFACE PROCESSOR™ или MIP™ процессор (торговые марки торговой корпорации MasterCard International, Inc. of Purchase, New York), или может быть размещен на отдельной машине, взаимодействующей с таким обычным оконечным связным процессором, который затем взаимодействует с сетью 210. В общем случае менеджер 208 должен быть подключен к сети 210 для обработки авторизации, но, как уже указывалось, может располагаться в различных местах.

Другой обычный оконечный связной процессор 212, такой как MIP™ процессор, может быть расположен, например, в оборудовании эмитента 214 для обеспечения доступа к вышеупомянутой VPN 210. Конечно может быть множество подобным образом оборудованных эмитентов и другого оборудования.

Замещающая обработка может обеспечиваться через подсистему авторизации, расположенную в центральном участке 216. Такая подсистема может взаимодействовать с VPN 210 и может отвечать, обеспечивая обслуживание авторизации от имени эмитента 214, когда, например, эмитент как член или другой субъект, не подключенный через виртуальную частную сеть, недоступен, недосягаем или отвечает с большой задержкой (например, за пределами пределов времени, определяемых сетью). Здесь предполагается, что большинство или все члены и/или клиенты будут электронным образом подключены к оператору сети обработки платежей через VPN, как эмитент 214 на фиг.2.

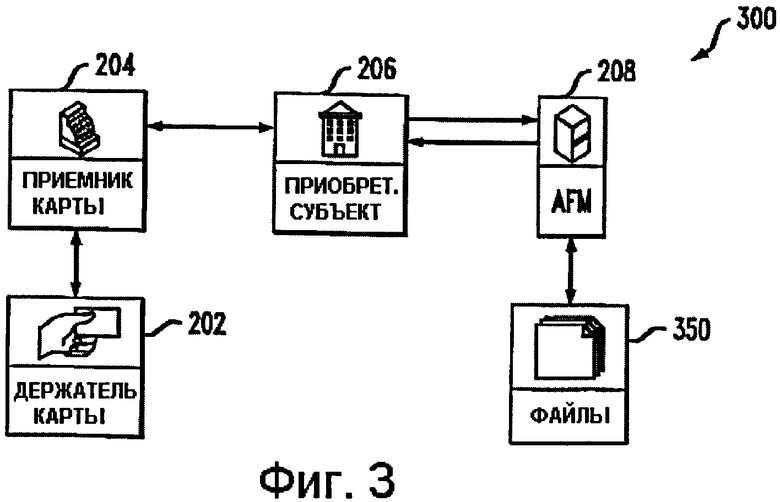

На фиг.3 представлена блок-схема 300 некоторых обеспечиваемых по выбору свойств системы 200, которая может быть выполнена с возможностью реализации поточной схемы обработки файла в соответствии с иллюстративным вариантом осуществления настоящего изобретения. Элементы, аналогичные представленным на фиг.2, имеют те же самые названия и не будут описываться вновь. Для удобства изображения поточной схемы обработки файла представлены стрелки. В блок-схеме 300 предусмотрен менеджер 208 с соответствующей файловой структурой 350, которая будет описана ниже.

Чтобы ускорить принятие терминалом решения в условиях с большим числом транзакций, таких как рынок транспортных услуг (где транзакции часто могут осуществляться на относительно малую денежную величину), в соответствии с одним из аспектов настоящего изобретения, может быть осуществлено предложение сообщения об авторизации со стороны продавца к эмитенту (в одном или более вариантах осуществления такое сообщение может быть «стандартным» сообщением в описанном выше смысле). Первый раз номер счета держателя карты используется в месторасположении продавца (в таком случае номер счета обычно еще не будет в файле), транзакция может быть (по выбору) автоматически одобрена (в одном или более вариантах осуществления через такого посредника, каким является менеджер активного файла, который будет здесь описан). После отправления подтверждающего ответа на терминал оператор сети обработки платежей (в состав которого, в качестве примера, но не в качестве ограничения, входит объект, называемый в обиходе «компанией по обслуживанию кредитных карт») может способствовать продвижению сообщения об авторизации к эмитенту для этого номера счета держателя карты. И опять, как указывалось выше, такое сообщение может быть «стандартным» сообщением, не в том смысле известности или которые предлагались в ранее описанных способах, а в том смысле, что поточная схема рассылки сообщений (которая противопоставляется использованию и содержанию изобретения) является общепризнанной или общепринятой. Количество долларов (или другой валюты), отражаемое в запросе авторизации, может быть основано на желаемых параметрах предела расходов, установленных таким объектом, как продавец и/или эмитент. Если эмитент отказывает в авторизации, предел расходов для номера счета держателя карты будет установлен равным нулю, например, путем создания соответствующей записи в файле, назначенном в качестве активного файла, который будет подробнее обсуждаться ниже. Если транзакция разрешается, то предел расходов, равный ограничивающей активность величине на определенный интервал времени (например, заранее установленный предел на день), предпочтительно (но не обязательно) за вычетом значения первой транзакции, может быть установлен, опять, например, путем создания соответствующей записи в активном файле.

Каждая последующая транзакция может быть проверена, например, по активному файлу на наличие в счете «заранее оговоренного предела расходов». По мере того как дополнительные транзакции уменьшают ограниченную пределом сумму, могут быть инициированы запросы авторизации к эмитенту, чтобы пополнить предел затрат. Заметим, что продавец может выбрать выполнение авторизации для первой транзакции до посылки ответа на терминал. Продавец может предпочесть экономию времени на получение ответа финансовому риску от транзакции.

Только что описанный иллюстративный вариант осуществления может предоставить одно или более преимуществ. Например, он может предоставить продавцу и приобретателю управление принятием решения об авторизации, расширяющее процессы авторизации (в которых, как уже указывалось, может использоваться «стандартная» потоковая схема). Аспект неавтономной авторизации этого варианта осуществления может ограничить ответственность продавца за транзакцию, что приведет к большей привлекательности этого варианта осуществления для продавцов и приобретателей. Этот вариант осуществления также обеспечивает для эмитента дополнительное управление риском в условиях перегруженных линий связи и/или когда требуется быстрый ответ, поскольку решение об авторизации принимает эмитент. Эмитент может усилить свою деятельность по оценке мошенничества, чтобы быстро распознавать и противодействовать обманной деятельности в этих условиях.

Свойство авторизации в реальном масштабе времени по сети означает также, что эти транзакции могут быть посланы в такое месторасположение, как 216, для замещающей обработки от имени эмитента в случае возникновения в сети проблем со связью. Как и в случае любой замещающей обработки, транзакции могут быть запомнены и переданы эмитенту, как только эмитент сможет снова получать сообщения, либо в виде отдельных сообщений, либо в пакетном формате.

Путем наращивания существующей инфраструктуры эти транзакции могут быть включены в информационную базу, такую как 154, и впоследствии могут быть использованы эмитентом множеством способов, включая участие в программе поощрения, которая может быть привлекательной для держателей его карт.

Заметим, что описанная выше поточная схема типична для авторизационных запросов, которые могут высылаться полностью эмитенту или замещающему его обрабатывающему оборудованию от имени эмитента (опять необязательно, но предпочтительно с использованием поточной схемы «стандартных» сообщений). Она может выполняться для первой транзакции, которая встречается для конкретного номера счета, а затем периодически после этой первой транзакции. Авторизация посылается, например, после предоставления ответа активного файла продавцу, на основе потока процесса активного файла, описанного ниже. Как только номер счета известен в системе (после его первого использования), последующая авторизация может быть выполнена до того, как имеющийся в наличии баланс достигнет заранее определенного значения, такого как ноль. Как только значение исчерпано, баланс счета может быть переустановлен проведением другой авторизации.

Оконечные процессоры, такие как процессор 212, и виртуальные частные сети, такие как VPN 210, хорошо известны специалистам в данной области техники. В одном конкретном примере процессор 212 является MIP™ процессором, a VPN 210 является сетью связи, предоставляющей услуги сети связи в стандарте MASTERCARD BANKNET® (зарегистрированная торговая марка корпорации MasterCard International, Inc. of Purchase, New York)

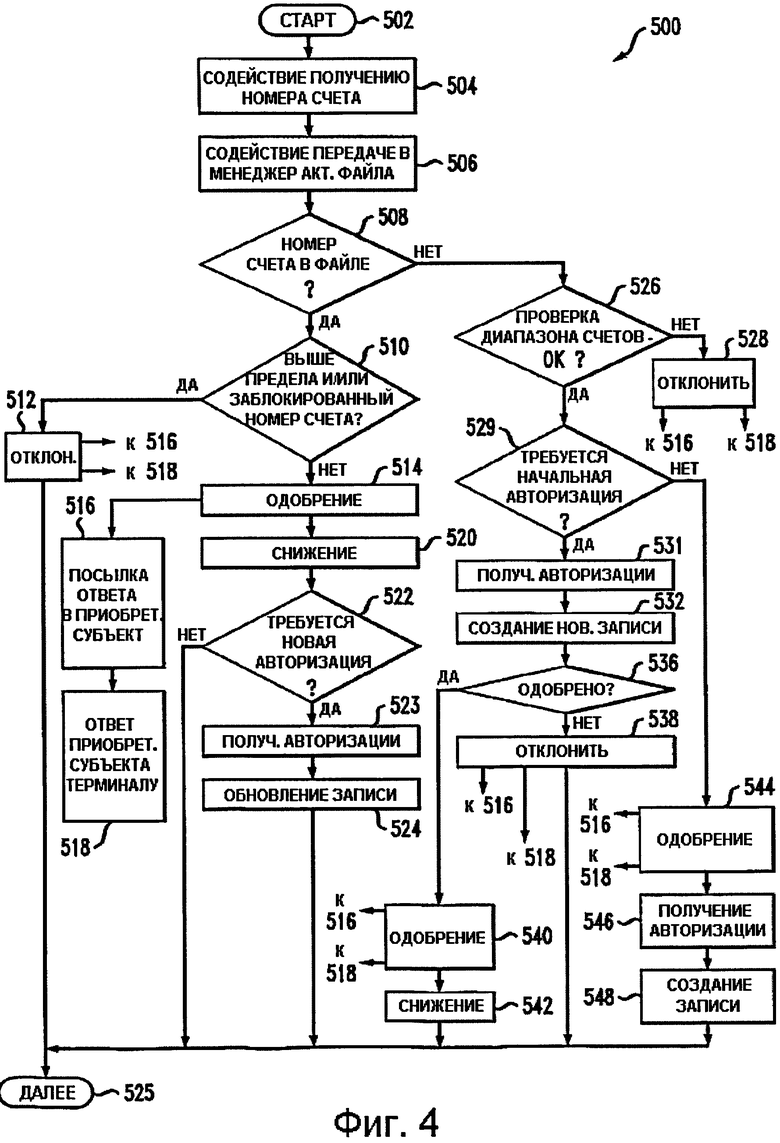

Рассмотрим теперь поточную схему обработки активного файла согласно одному иллюстративному варианту осуществления настоящего изобретения, обращаясь к фиг.4 и снова к фиг.3. На фиг.4 представлена блок-схема 500 шагов примерного способа для такой обработки, поясняющая способ авторизации с использованием устройства оплаты (имеющего соответствующий номер счета) у продавца. После начала в блоке 502, на шаге 504, может быть выполнен шаг содействия в получении номера счета, например, держатель карты может прикоснуться своей картой или другим устройством оплаты к терминалу продавца. Под «содействием» действию здесь понимается выполнение действия, делающего первое действие более простым, помогающее выполнить это действие или приводящее к выполнению действия. Так, в качестве примера, но не ограничения, выполнение инструкций в одном процессоре может содействовать действию, совершаемому при выполнении инструкций на удаленном процессоре, путем посылки соответствующих данных или команд, чтобы заставить или помочь выполнению действия. В блоке 506 совершается шаг по содействию прохождению номера счета к менеджеру 208 активного файла. Например, номер счета может быть передан через приобретающего субъекта менеджеру 208.

Обработка оператором сети оплаты платежей может происходить, например, следующим образом. Менеджер активного файла может обработать транзакцию по активному файлу. В блоке 508 решений может быть принято решение, имеется ли номер счета в файле. В случае наличия, как показано ответвлением «ДА» от блока 508, в блоке 510 определяется, достигнут ли предел по затратам, или не блокирован ли номер счета, или не осуществлено ли какое-либо другое заранее определенное ограничивающее условие, связанное с номером счета, такое что транзакцию следует отвергнуть. Как показано ответвлением «НЕТ» от блока 510, если ограничение по затратам не достигнуто, в блоках 514, 516 и 518 может быть выполнено одобрение транзакции, посылка ответа в приобретающий субъект и посылка ответа из приобретающего субъекта на терминал, соответственно. Параллельно в блоке 520 может быть произведено уменьшение предела допустимых затрат (например, путем обновления файла). Как уже указывалось, под «содействием» действию здесь понимается выполнение действия, делающего первое действие более простым, помогающее выполнению этого действия или приводящее к тому, что это действие оказывается выполненным. Для наглядности, не каждый блок на фиг.4 содержит слово «содействовать», но следует иметь в виду, что в изображенном способе широко используется содействие указанным действиям, а также их реальное выполнение. В случае ответвления «ДА» от блока 510 транзакция запрещается в блоке 512, и обработка продолжается в блоке 525. Кроме того, из блока 512 может быть осуществлен параллельный переход к шагам 516 и 518.

В блоке 522 может быть принято решение о необходимости новой авторизации. Такая ситуация может возникнуть в случае, когда достигаются некоторые заранее определенные критерии, например, когда произошло определенное число транзакций с момента последней авторизации, или когда достигнут определенный баланс, или, в общем случае, когда некоторый параметр, связанный с номером счета, достигает заранее установленного соотношения с пределом затрат (скажем, доступный баланс становится слишком низким, или величина затрат без новой авторизации становится слишком большой). Когда счетчик, баланс или другой индикатор достигает значения, указывающего на необходимость новой авторизации, как показано в блоке 523, может быть получена авторизация, и в блоке 524 может быть обновлена соответствующая запись. Обработка продолжается в блоке 525. Следует заметить, что шаги, показанные здесь на блок-схемах, имеют иллюстративный характер, и не все из них требуется выполнять в любом конкретном варианте осуществления изобретения. Кроме того, порядок выполнения шагов может изменяться произвольно. Однако в настоящее время считается предпочтительным, чтобы шаг 523 выполнялся после того, как ответ послан приобретающему субъекту в блоке 516, с тем чтобы улучшить время ответа. Если новая авторизация в блоке 522 не требуется (ответвление «НЕТ»), обработка может быть передана непосредственно блоку 525. В общем случае может оказаться предпочтительным разрешать индивидуальную транзакцию до получения новой авторизации от эмитента (установки или переустановки предела затрат), чтобы поддерживать времена транзакций малыми.

Если номер счета в файле отсутствует, т.е. в случае ответвления «НЕТ» от блока 508, в блоке 526 может быть проведена проверка диапазона номеров счетов, чтобы принять решение о возможности транзакции для конкретного типа продавцов. Если транзакции разрешены, чему соответствует ответвление «ДА» от блока 526, в блоке 529 может быть принято решение о необходимости начальной авторизации. Если такая нужна, авторизация может быть получена в блоке 531. Новая запись в активном файле может быть создана в блоке 532. Решение о одобрении может быть принято в блоке 536, и в ответ на «ДА» разрешающие и вычитающие шаги, аналогичные шагам 514 и 520, могут быть выполнены на шагах 540 и 542. Обработка продолжается в блоке 525. Если принимается решение «НЕТ», отказ формируется в блоке 538. Кроме того, параллельный переход к шагам 516 и 518 может происходить из обоих блоков 538 и 540.

Если транзакция (транзакции) не разрешена (например, на основе нулевого предела допустимых затрат) (ответвление «НЕТ» от блока 526), транзакция запрещается в блоке 528 и осуществляется (параллельный) переход к шагам 516 и 518. Кроме того, если в блоке 529 принимается решение «НЕТ», в блоке 544 может быть выдано разрешение, и могут быть выполнены шаги 546 и 548, аналогичные шагам 531 и 532 соответственно, за исключением того, что создание записи в блоке 548 делается не для новой записи, как в блоке 532. Кроме того, из блока 544 может происходить параллельный переход к шагам 516 и 518. После блока 548 обработка может продолжаться в блоке 525.

Ввиду последующего описания следует учесть, что в одном аспекте, вслед за выдачей подтверждающего ответа на терминал, оператор сети обработки платежей может содействовать получению эмитентом сообщения об авторизации для номера счета этого держателя карты (как отмечалось, в одном или более вариантах осуществления может быть использована стандартная поточная схема сообщений). Количество долларов, указываемое в запросе авторизации, может, как указывалось, быть основано на желаемых параметрах ограничения расходов, устанавливаемого соответствующим субъектом, таким, например, как продавец и/или эмитент. Эта функциональная операция может быть выполнена, например, через менеджера активного файла. Следует иметь ввиду, что, как здесь предполагается, включая формулу изобретения, содействие получению эмитентом сообщения об авторизации включает в себя возможность упомянутой выше замещающей обработки, которая дает ответ от имени эмитента на основе предоставленных эмитентом параметров, и может также использовать («стандартное») сообщение об авторизации, как описано здесь. Если эмитент авторизует транзакцию, установка предела расхода равным величине ежедневного (или другого) предела активности (например, выделенной на день величине до авторизации) может получить содействие, опять, через соответствующую запись в активном файле. В одном или более вариантах осуществления предел расходов устанавливается равным величине ежедневного (или другого) предела активности, за вычетом величины первой транзакции. Однако в некоторых случаях, например, когда транзакции должны быть равны относительно малой и/или фиксированной величины, значение первой транзакции можно не вычитать или его можно учесть в величине предела активности.

Теперь будут приведены примеры содержания типичных файлов в файловой структуре 350, которые могут поддерживаться в процессоре 208 оператором сети обработки платежей; следует учитывать, что они имеют иллюстративный характер, и различные реализации могут содержать не все указанные параметры и/или содержать дополнительные параметры, не указанные здесь. Кроме того, файлы могут комбинироваться или могут использоваться по усмотрению дополнительные файлы. Содержание файла диапазона номеров счетов, которые могут быть приняты во внимание, например, в связи с блоком 526, может содержать, но не ограничивается, один или более из следующих параметров: нижняя граница, верхняя граница, параметр допустимости транзакций, указывающий разрешены ли определенные (например, оплата проезда в транспорте, таком как автобус, метро) транзакции, частота авторизации в единицах времени, таких как дни, частота авторизации в единицах количества транзакций и т.п. Нижняя граница и верхняя граница могут определять диапазон номеров счетов, походящих для определенного вида транзакции. Например, для номеров счетов, состоящих из шестнадцати цифр, могут быть определены одиннадцать наиболее существенных цифр нижнего предела подходящих номеров счета и одиннадцать наиболее существенных цифр верхней границы подходящих номеров. Параметр, указывающий разрешенность определенных транзакций, может иметь, например, просто значения да или нет.

Содержание упомянутого выше активного файла может включать в себя, но не ограничивается, один или более из следующих параметров: номер счета, параметр предела (такой как максимальное количество долларов на транзакцию), дата последней авторизации, число транзакций после авторизации, частота авторизации в днях (сколько времени, например, сколько дней, между авторизациями) и частота авторизации, определяемая через количество транзакций (например, сколько транзакций между авторизациями).

Иллюстративный еженощный процесс поддержки пакетного файла не будет описываться. Что касается файла с диапазоном номеров счетов, специализированный процессор, такой как 208, может получать каждую ночь файл обновления от оператора обрабатывающей платежи сети, основанный на информации от эмитента, и в специализированном процессоре может выполняться замена целого файла. Что касается активного файла, то все номера счетов, которые не использовались в течение X дней, могут быть удалены (X является параметром, который может определяться продавцом, приобретателем или другим приобретающим субъектом и/или процессором) на основе последней даты авторизации. Специалист в данной области техники, разумеется, поймет, что в этом контексте «процессор» означает такой объект, как приобретатель или другой приобретающий субъект, оператора сети обработки платежей, банк, предприятие торговли (услуг) и т.п., а не часть вычислительной аппаратуры. Кроме того, авторизация может периодически запрашиваться для тех номеров счетов, которые ранее оказались в стоп-листе («черном списке») оператора сети обработки платежей, чтобы выяснить, не были ли эти номера счетов разблокированы эмитентом.

Следует понимать, что один или более иллюстративных вариантов осуществления настоящего изобретения могут дать одно или более преимуществ. Например, может быть обеспечено улучшенное управление со стороны продавца и приобретателя решениями по авторизации, расширяя «стандартные» процессы авторизации. Аспекты авторизации в реальном масштабе времени одного или более вариантов осуществления настоящего изобретения могут служить для ограничения ответственности продавца за транзакции, что приводит к более привлекательному решению для продавцов и приобретателей. Кроме того, эмитенту может быть предоставлено дополнительное управление риском в условиях больших потоков информации и необходимости быстрого ответа, когда эмитент принимает решение об авторизации. Эмитент может расширить свою деятельность по быстрому выявлению и противодействию мошеннической активности в этих условиях. Способы одного или более вариантов осуществления настоящего изобретения могут позволить удостовериться, что карта может быть использована для данной покупки в данное время, включая такие шаги, как проверка действительности карты, «загрузка» денежных средств, которые могут быть использованы для текущих покупок, уменьшение этих денежных средств с каждым использованием, периодическая перезагрузка финансовых средств и проверка статуса карты (через менеджер активного файла в соответствии с изобретением, за исключением принятия решений, таких как решения терминала или решения об авторизации).

В изобретении могут использоваться аппаратные и/или программные аспекты. Программное обеспечение содержит, но не ограничивается, встроенное программное обеспечение, резидентное программное обеспечение, микрокоды и т.п. Программное обеспечение может использоваться, например, в одном или более из объектов следующего списка: терминале 122, 124, 125, 126, оконечном процессоре 208, 212, подсистеме авторизации, расположенной в центральном местоположении 216 или в центрах обработки 140, 142, 144 (по выбору с информационной базой 154) продавца, эмитента, приобретателя, процессора или оператора сети обработки платежей. Встроенное программное обеспечение может использоваться, например, в связи с устройствами оплаты, такими как карты 102, 112. На фиг.5 представлена блок-схема системы 600, в которой могут быть использованы часть или все из одного или более аспектов или процессов настоящего изобретения. Как показано на фиг.5, память 630 конфигурирует процессор 620 (который может соответствовать, например, процессорным модулям 106, 116, 130, процессорам элементов 208, 212, процессорам подсистем авторизации, таким которые расположены в центральном местоположении 216, или процессорам удаленных главных вычислительных машин в центрах 140, 142, 144), чтобы осуществить один или более аспектов или способов, шагов и функций, раскрытых здесь (в целом показанных как процесс 680 на фиг.5). Различные шаги способа могут выполняться различными процессорами. Память 630 может быть распределенной или локализованной, а процессор 620 может быть распределенным или единственным. Память 630 могла бы быть реализована как электрическая, магнитная или оптическая память, или как любая комбинация из них, или как другие типы запоминающих устройств (включая модули памяти, как описано выше в отношении карт 102, 112). Следует заметить, что если используются распределенные процессоры, каждый распределенный процессор, который входит составной частью в процессор 620, обычно содержит свое собственное адресуемое пространство памяти. Следует заметить также, что некоторые или все из компьютеров системы 600 могут быть встроены в интегральную схему, специализированную или общего назначения. Например, один или более шагов способа могли бы быть осуществлены скорее как аппаратное обеспечение с использованием специализированной интегральной схемы, чем с использованием встроенного программного обеспечения. Дисплей 640 отображает множество возможных устройств ввода/вывода.

Как известно в уровне техники, часть или все из одного или более аспектов или способов и устройств, описываемых здесь, может распространяться как изделие, которое само содержит доступную для считывания компьютером среду, имеющую расположенные в ней считываемые компьютером кодовые средства. Средства программного кодирования, доступные для считывания компьютером, работоспособны в сочетании с компьютерной системой для выполнения всех или некоторых шагов по осуществлению способов или созданию устройств, обсуждавшихся здесь. Доступная для считывания компьютером среда может быть записываемой средой (например, гибкие диски, винчестеры, компакт-диски, электрически стираемые программируемые ПЗУ или карты памяти) или может быть передающей средой (например, сетью, содержащей волоконную оптику, Интернет, кабели или радиоканалы, предоставляющие параллельный доступ с разделением каналов во времени, параллельный доступ с кодовым разделением каналов или другой радиочастотный канал). Может быть использована любая известная или вновь разработанная среда, которая может хранить информацию, пригодную для использования с компьютерной системой. Пригодные для считывания компьютером средства кодирования представляют собой любой механизм, позволяющий компьютеру считывать инструкции и данные, такой как магнитные изменения на поверхности магнитной среды или изменения высоты на поверхности компакт-диска. Среда может быть распределена по множеству физических устройств (или по множеству сетей). Например, одно устройство могло бы быть средой физической памяти, ассоциируемой с терминалом, а другое устройство могло бы быть средой физической памяти, ассоциируемой с центром обработки.

Каждая из описанных здесь компьютерных систем и серверов содержит память, которая будет конфигурировать связанные с ней процессоры для осуществления способов, шагов и функций, раскрытых здесь. Такие способы, шаги и функции могут быть осуществлены, например, средствами обработки в элементах 102, 112, 122, 124, 125, 126, 140, 142, 144, 208, 212, 216 или любой комбинации, перечисленной выше. Памяти могут быть распределенными или локализованными, а процессоры могут быть распределенными или одиночными. Памяти могут быть реализованы как электрическая, магнитная или оптическая память, или как любая комбинация из них или других типов запоминающих устройств. Более того, термин «память» следует толковать достаточно широко, чтобы охватить любую информацию, которая может быть считана из или записана в адрес в адресуемом пространстве, доступном подключенному к ней процессору. При таком определении доступная в сети информация все еще находится в пределах памяти, поскольку подключенный процессор может извлечь эту информацию из сети.

Таким образом, элементы одного или более вариантов осуществления настоящего изобретения, такие как, например, упомянутые выше терминалы 122, 124, 125, 126, центры обработки 140, 142, 144 с информационной базой 154, процессоры 208, 212, процессоры подсистем авторизации, такие как расположенные в центральном местоположении 216, или устройства оплаты, такие как карты 102, 112, могут использовать компьютерную технологию с соответствующими инструкциями для осуществления шагов описанного здесь способа. В качестве еще одного примера, терминальные устройства 122, 124, 125, 126 могли бы содержать, среди прочих, связной модуль, антенну, подключенную к связному модулю, память и, по меньшей мере, один процессор, подключенный к памяти и к связному модулю, и способный запрашивать бесконтактное устройство оплаты (для того, чтобы запрашивать контактное устройство оплаты, такое как контактная карта, или считывать магнитную полосу, вместо антенны и связного могут быть предусмотрены соответствующие контакты и другие элементы). В качестве еще одного примера, устройство менеджера активного файла для обработки активного файла в системе оплаты могло бы содержать память и, по меньшей мере, один процессор, подключенный к этой памяти. Процессор может быть выполнен с возможностью осуществления одного или более шагов описанного здесь способа или иным способом содействовать их выполнению.

Таким образом, нужно иметь в виду, что один или более вариантов осуществления настоящего изобретения может содержать компьютерную программу, заключающую в себе средства кодирования компьютерной программы, выполненные с возможностью осуществления одного или всех шагов любого способа или пункта формулы изобретения, перечисляемых ниже, когда такая программа запускается на компьютере, и что такая программа может быть размещена на доступной для считывания компьютером среде. Кроме того, один или более вариантов осуществления настоящего изобретения может использовать расширяющую возможности компьютера программу, выполненную с возможностью обеспечения выполнения компьютером одного или более шагов способов или пунктов формулы изобретения, описываемых ниже, вместе с одним или более элементами устройства, как изображено и описано здесь.

Хотя иллюстрирующие варианты осуществления настоящего изобретения были описаны здесь со ссылкой на сопровождающие чертежи, следует имеет в виду, что изобретение не ограничивается только этими вариантами осуществления, и что различные другие изменения и модификации могут быть сделаны специалистом без отхода от объема и сущности данного изобретения.

Изобретение относится к электронной коммерции, более конкретно к системам электронной оплаты. Техническим результатом является расширение функциональных возможностей, за счет обеспечения возможности совершения покупки на месте, без использования информации с удаленной системы с асинхронным запросом информации для коррекции информации о покупателе. Способ включает в себя содействие в получении номера счета с терминала продавца; содействие в определении того, используется ли указанный номер счета у указанного продавца первый раз, с использованием менеджера активного файла, установленного между указанным терминалом и указанной сетью обработки платежей; содействие в определении того, достиг ли некоторый параметр, связанный с указанным номером счета, заранее установленного соотношения с пределом расходов; и если достиг указанного заранее установленного соотношения, то содействие получению нового решения эмитента об авторизации для корректировки доступного баланса для указанного номера счета. 2 н. и 20 з.п. ф-лы, 5 ил.

1. Способ авторизации на использование устройства оплаты у продавца, которое имеет связанный с ним номер счета и выпущено эмитентом, связанным с сетью обработки платежей, содержащий следующие шаги:

содействие в получении указанного номера счета в связи с предполагаемой транзакцией с терминала указанного продавца;

содействие в определении того, используется ли указанный номер счета у указанного продавца первый раз, с использованием менеджера активного файла, установленного между указанным терминалом и указанной сетью обработки платежей;

в ответ на указанный шаг определения, указывающий, что указанный номер счета используется у указанного продавца первый раз:

содействие указанному эмитенту в получении сообщения об авторизации для указанного номера счета посредством указанной сети обработки платежей;

содействие получению решения эмитента об авторизации;

одобрение указанной предполагаемой транзакции указанным менеджером активного файла, без использования указанного решения эмитента об авторизации;

в ответ на указанное решение эмитента об авторизации, содействие в установке предела расходов для указанного номера счета;

содействие в осуществлении последующих предполагаемых транзакций для указанного номера счета;

содействие в определении того, достиг ли некоторый параметр, связанный с указанным номером счета, заранее установленного соотношения с пределом расходов; и

в ответ на определение того, что указанный параметр достиг указанного заранее установленного соотношения, содействие получению нового решения эмитента об авторизации для корректировки доступного баланса для указанного номера счета.

2. Способ по п.1, отличающийся тем, что сообщение об авторизации основано на желаемых параметрах предела расходов, устанавливаемых продавцом и/или эмитентом; и указанный предел расходов для указанного номера счета устанавливают на основании, по меньшей мере, одного соответствующего параметра из указанных параметров.

3. Способ по п.2, отличающийся тем, что содержит дополнительные шаги: содействие одобрению в соответствующих случаях некоторых из указанных предполагаемых последующих транзакций указанным устройством менеджера активного файла; определение того, что к счету с указанным номером счета не применено ограничивающее условие; и выполнение корректировки доступного баланса.

4. Способ по п.3, отличающийся тем, что указанная предполагаемая транзакция и указанные предполагаемые последующие транзакции включают в себя попытки подключения к системе оплаты проезда в транспорте; указанный продавец включает оператора указанной системы оплаты проезда в транспорте; указанный предел расходов основан на пределе периодической активности для указанной системы оплаты проезда в транспорте; и указанное ограничивающее условие содержит, по меньшей мере, одно из следующего: превышение указанного предела расходов и блокирование указанного номера счета.

5. Способ по п.2, отличающийся тем, что указанное сообщение об авторизации содержит стандартное для сети обработки платежей сообщение об авторизации.

6. Способ по п.2, отличающийся тем, что указанный предел расходов основан, по меньшей мере, на указанном одном соответствующем параметре из указанных параметров за вычетом значения указанной транзакции.

7. Способ по п.2, отличающийся тем, что: управляют менеджером активного файла посредством приобретающего субъекта; связывают указанный эмитент с приобретающим субъектом сетью обработки платежей; и устанавливают менеджер активного файла между приобретающим субъектом и сетью обработки платежей.

8. Способ по п.2, отличающийся тем, что включает дополнительный шаг содействия включению указанной транзакции в информационную базу для последующего использования эмитентом устройства оплаты.

9. Способ по п.3, отличающийся тем, что дополнительно содержит шаг содействия отсылке ответа приобретающему субъекту, связанному с указанной транзакцией, по существу, параллельно с указанным одобрением указанных некоторых из указанных последующих предполагаемых транзакций.

10. Устройство менеджера активного файла для авторизации на использование устройства оплаты у продавца, причем устройство оплаты имеет связанный с ним номер счета и выпущено эмитентом, связанным с сетью обработки платежей, содержащее: память; и, по меньшей мере, один процессор, связанный с указанной памятью, причем указанный процессор выполнен с возможностью: содействия в получении указанного номера счета в связи с предполагаемой транзакцией с терминала указанного продавца, при этом устройство менеджера активного файла установлено между указанным терминалом и указанной сетью обработки платежей; содействия в определении того, используется ли указанный номер счета у указанного продавца первый раз; в ответ на указанный шаг определения, указывающий, что указанный номер счета используется у указанного продавца первый раз: содействия указанному эмитенту в получении сообщения об авторизации для указанного номера счета посредством указанной сети обработки платежей; содействия получению решения эмитента об авторизации; одобрения указанной предполагаемой транзакции без использования указанного решения эмитента об авторизации; в ответ на указанное решение эмитента об авторизации, содействия в установке предела расходов для указанного номера счета; содействия в осуществлении последующих предполагаемых транзакций для указанного номера счета; содействия в определении того, достиг ли некоторый параметр, связанный с указанным номером счета, заранее установленного соотношения с указанным пределом расходов; и в ответ на определение того, что указанный параметр достиг указанного заранее установленного соотношения, содействия получению нового решения эмитента об авторизации для корректировки доступного баланса для указанного номера счета.

11. Устройство по п.10, отличающееся тем, что сообщение об авторизации основано на желаемых параметрах предела расходов, устанавливаемых продавцом и/или эмитентом; и указанный предел расходов для указанного номера счета устанавливают на основании, по меньшей мере, одного соответствующего параметра из указанных параметров.

12. Устройство по п.11, отличающееся тем, что указанный, по меньшей мере, один процессор выполнен с возможностью:

содействия одобрению в соответствующих случаях некоторых из указанных предполагаемых последующих транзакций; определения того, что к счету с указанным номером счета не применено ограничивающее условие; и выполнения корректировки доступного баланса.

13. Устройство по п.12, отличающееся тем, что указанная предполагаемая транзакция и указанные предполагаемые последующие транзакции включают в себя попытки подключения к системе оплаты проезда в транспорте; указанный продавец включает оператора указанной системы оплаты проезда в транспорте; указанный предел расходов основан на пределе периодической активности для указанной системы оплаты проезда в транспорте; и указанное ограничивающее условие содержит, по меньшей мере, одно из следующего: превышение указанного предела расходов и блокирование указанного номера счета.

14. Устройство по п.11, отличающееся тем, что указанное сообщение об авторизации содержит стандартное для сети обработки платежей сообщение об авторизации.

15. Устройство по п.11, отличающееся тем, что указанный предел расходов основан, по меньшей мере, на указанном одном соответствующем параметре из указанных параметров за вычетом значения указанной транзакции.

16. Устройство по п.12, отличающееся тем, что указанное устройство управляется приобретающим субъектом; указанный эмитент связан с приобретающим субъектом через сеть обработки платежей; и указанное устройство выполнено с возможностью установки между приобретающим субъектом и сетью обработки платежей.

17. Устройство по п.16, отличающееся тем, что память хранит активный файл с номерами счетов, в том числе номер счета, связанный с устройством оплаты, а указанный процессор также выполнен с возможностью: получения еженощного обновляющего файла от оператора сети обработки платежей, основанного на информации от эмитента; и

удаления тех из указанных номеров счетов в указанном активном файле, которые не использовались в течение предопределенного интервала времени.

18. Устройство по п.17, отличающееся тем, что предусмотрен черный список с заданными номерами счетов из указанных номеров счетов, причем процессор дополнительно выполнен с возможностью периодического запроса авторизации для указанных номеров счетов, ранее найденных в черном списке, чтобы определить, не были ли указанные номера счетов разблокированы эмитентом.

19. Устройство по п.17, отличающееся тем, что процессор также выполнен с возможностью содействия включению указанных транзакций в информационную базу для последующего использования эмитентом устройства оплаты.

20. Устройство по п.17, отличающееся тем, что указанный процессор также выполнен с возможностью содействия отсылке ответа приобретающему субъекту, связанному с указанной транзакцией, по существу, параллельно с указанным одобрением указанных некоторых из указанных последующих предполагаемых транзакций.

21. Устройство по п.11, отличающееся тем, что память хранит активный файл, причем активный файл содержит номер счета, параметр предела, последнюю дату авторизации, число транзакций после авторизации и частоту авторизации.

22. Устройство по п.21, отличающееся тем, что память хранит также файл диапазона номеров счетов, причем указанный диапазон номеров счетов содержит нижний предел, верхний предел, параметр, показывающий допустимость транзакций, и частоту авторизации.

| Способ приготовления мыла | 1923 |

|

SU2004A1 |

| Способ приготовления мыла | 1923 |

|

SU2004A1 |

| СПОСОБ ДИСТАНЦИОННОГО ФИНАНСОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТА БАНКА "ТЕЛЕБАНК" | 1998 |

|

RU2117328C1 |

| ЭЛЕКТРОННАЯ СИСТЕМА ФОРМИРОВАНИЯ И КОНТРОЛЯ ПЛАТЕЖНОГО ДОКУМЕНТА | 2000 |

|

RU2190252C2 |