Ссылка на связанные заявки

Приоритет данной заявки соответствует 15.09.2008 и определяется датой подачи предварительной патентной заявки США №61/097009, содержание которой полностью включено в данную заявку посредством ссылки.

Область техники

Изобретение относится к электронике и компьютерной технике и, более конкретно, к устройствам и способам электронных платежей.

Уровень техники

Продолжается переход от "бумажных" к электронным методам оплаты счетов клиентами. Благодаря использованию таких подходов, как "Автоматизированная клиринговая палата" (Automated Clearing House, ACH), дебетование и кредитование в онлайновом режиме, а также Интернет-банкинг, электронные оплаты счетов, согласно документу "American Bankers Association, Dove Consulting, US Consumer payment trends 2005", возросли с 22% в 2001 г.до 45% в 2005 г. Кроме того, согласно недавнему исследованию рынка, проведенному организацией Е SOURCE (см. PRNewswire, E SOURCE, 2008 Self-Service Customer Care Market Research Study), 51% пользователей Интернета в США и Канаде теперь оплачивают в режиме онлайн, по меньшей мере, один ежемесячный счет, что соответствует значительному росту по сравнению с исследованием, проведенным той же фирмой в 2004 г., когда только 33% пользователей Интернета производили онлайновые платежи.

Раскрытие изобретения

Изобретение облегчает привлечение платежных карт для оплаты выставляемых счетов. Предлагаемый согласно одному из аспектов изобретения способ (который может быть реализован с использованием компьютерных технологий) может включать шаг предоставления клиенту со стороны провайдера оплаты счетов опции оплатить счет от организации, выписывающей счет (далее - биллером) с использованием платежного карточного счета. Данное предоставление осуществляется с помощью имеющегося в распоряжении указанного провайдера механизма, предназначенного для облегчения, в нормальных условиях, платежей посредством электронного перевода денежных средств с бессрочного депозитного счета клиента. Дополнительный шаг включает прием, посредством указанного механизма, запроса оплатить выставленный счет с использованием платежного карточного счета. Следующий шаг включает облегчение оплаты выставленного счета с использованием платежного карточного счета путем форматирования и отправки сообщения от провайдера оплаты счетов в систему электронной оплаты счетов. Сообщение помечается флажком, указывающим, что оно является нефинансовым сообщением, относящимся к карточному платежу, и содержит идентификацию биллера, номер карты, соответствующей платежному карточному счету, и дату истечения срока действия платежного карточного счета. Данное сообщение представляет собой сообщение об электронном переводе денежных средств, усиленное указанным флажком, номером карты и датой истечения срока действия.

В другом аспекте изобретения предлагается система, содержащая сервер провайдера оплаты счетов, находящийся под управлением указанного провайдера. Сервер содержит память в составе указанного провайдера, по меньшей мере, один процессор указанного провайдера, связанный с указанной памятью, и интерфейс к системе электронной оплаты счетов. Интерфейс связан также с процессором указанного провайдера, выполненным с возможностью выполнения или облегчения выполнения одного или более шагов вышеописанного способа.

Еще в одном аспекте изобретения предлагается другой вариант способа (также пригодный для реализации с использованием компьютерных технологий), который может включать шаг предоставления клиенту со стороны провайдера оплаты счетов опции оплатить счет, выставленный биллером, с использованием платежного карточного счета. Опция предоставляется с помощью механизма, предназначенного для облегчения, в нормальных условиях, платежей посредством электронного перевода денежных средств с бессрочного депозитного счета указанного клиента. Дополнительный шаг включает прием, посредством указанного механизма, запроса оплатить выставленный счет с использованием платежного карточного счета. Следующий шаг включает облегчение оплаты выставленного счета с использованием платежного карточного счета путем форматирования и отправки от указанного провайдера указанному биллеру через оператора платежной сети файла, который содержит идентификацию указанного биллера, номер карты, соответствующей платежному карточному счету, и дату истечения срока действия платежного карточного счета.

Система согласно еще одному аспекту изобретения содержит сервер провайдера оплаты счетов, находящийся под управлением указанного провайдера.

Данный сервер содержит память в составе указанного провайдера, по меньшей мере, один процессор указанного провайдера, связанный с указанной памятью, и интерфейс к платежной сети. Интерфейс связан также с процессором указанного провайдера, выполненным с возможностью выполнения или облегчения выполнения одного или более шагов вышеописанного способа.

Один или более вариантов изобретения или его составных частей могут быть реализованы в виде компьютерного продукта, содержащего материальную машиночитаемую запоминающую среду с компьютерным программным кодом для осуществления шагов описанного способа. Кроме того, один или более вариантов изобретения или его составных частей могут быть реализованы в виде системы (или устройства), содержащей (содержащего) память и, по меньшей мере, один процессор, связанный с памятью и способный осуществлять определенные шаги способа. Согласно другому аспекту один или более вариантов изобретения или его составных частей могут быть реализованы в виде средства для выполнения одного или более шагов описанного способа, которое может содержать (i) аппаратный модуль (аппаратные модули), (ii) программный модуль (программные модули) или (iii) комбинацию аппаратных и программных модулей. Любой из данных вариантов (i)-(iii) характеризуется специфическими признаками, описываемыми далее, причем программные модули хранятся в материальной машиночитаемой запоминающей среде, пригодной для записи (или в нескольких подобных средах).

Краткое описание чертежей

Перечисленные и другие особенности и преимущества изобретения станут очевидны из нижеследующего подробного описания его иллюстративных вариантов, которые следует рассматривать в сочетании с соответствующими чертежами.

На фиг.1 представлен пример системы, способной реализовать принципы изобретения.

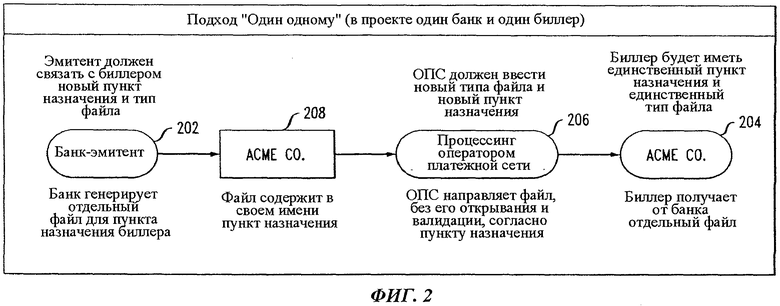

На фиг.2 представлен пример отсылки файла согласно аспекту изобретения в подходе "один одному".

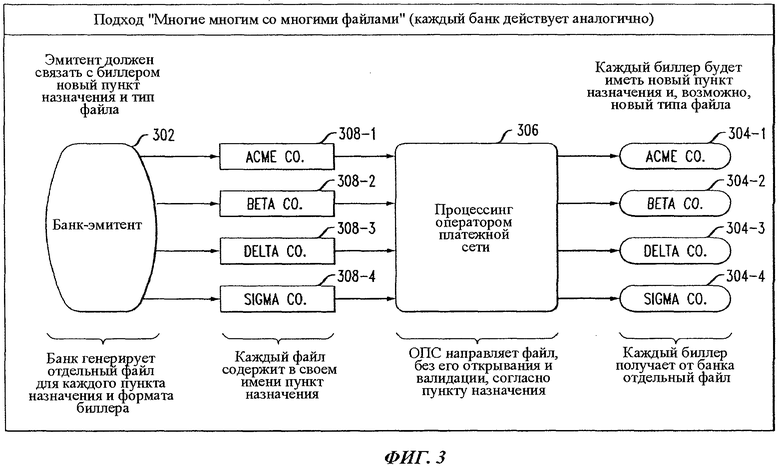

На фиг.3 представлен пример отсылки различных банковских файлов согласно другому аспекту изобретения в подходе "многие многим".

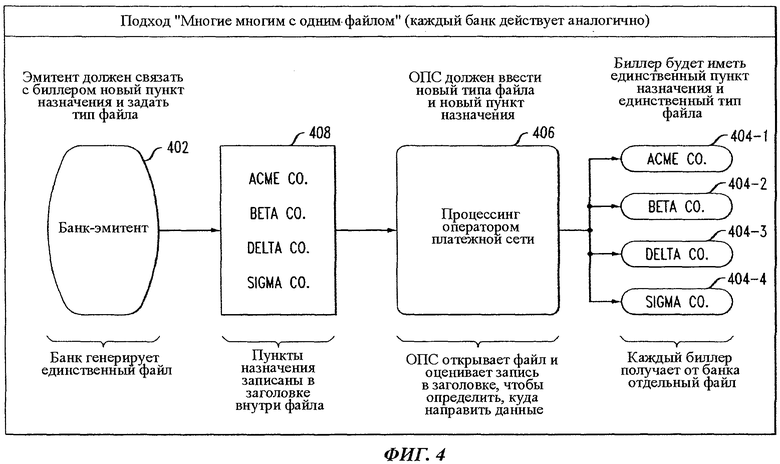

На фиг.4 представлен пример рассылки единственного банковского файла согласно еще одному аспекту изобретения в подходе "многие многим".

На фиг.5 и 6 иллюстрируются варианты потоков данных согласно дополнительным аспектам изобретения.

На фиг.7 представлена иллюстративная схема имеющейся у продавца системы отслеживания карт согласно еще одному аспекту изобретения.

На фиг.8 приведена блок-схема примера компьютерной системы, пригодной для осуществления одного или более вариантов изобретения.

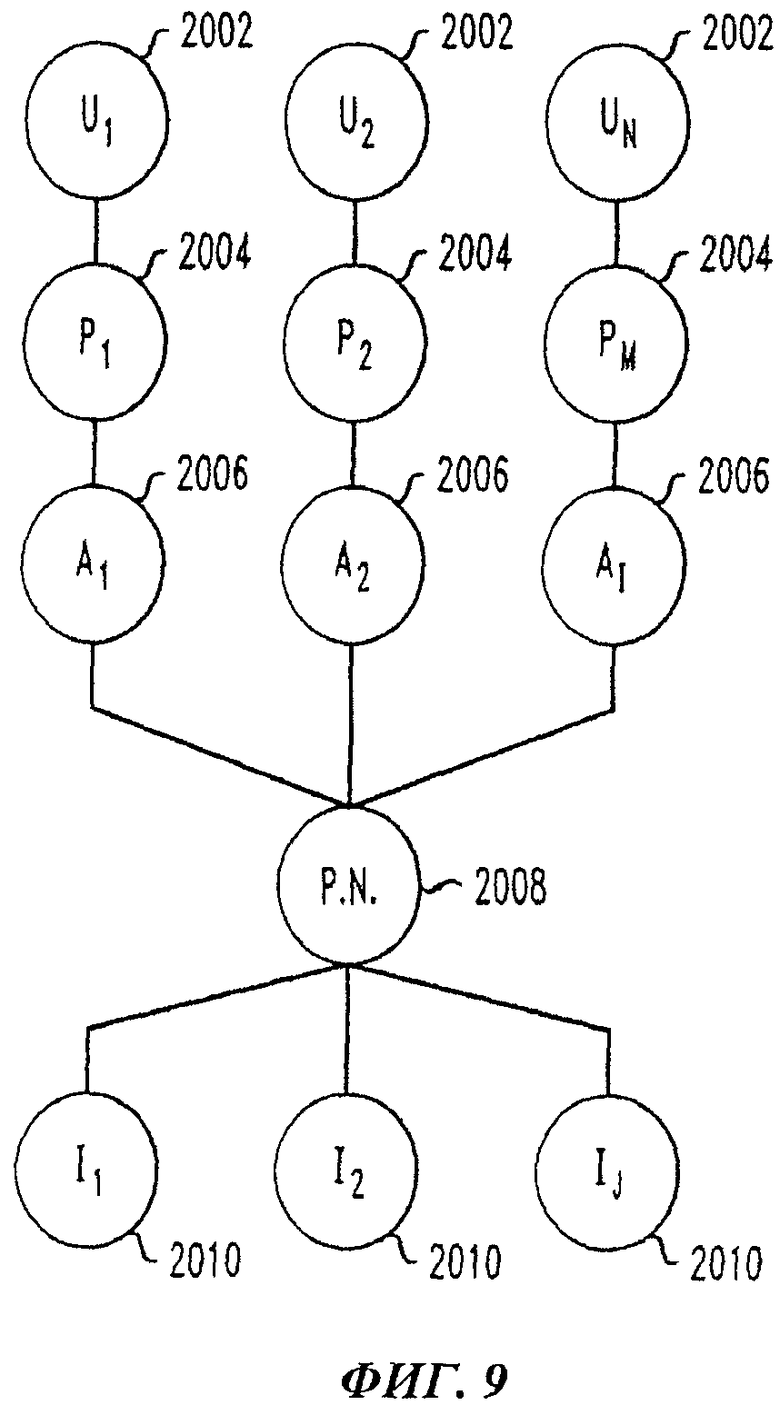

На фиг.9 иллюстрируется пример взаимодействий между (i) платежной сетью, сконфигурированной таким образом, чтобы облегчить транзакции между множеством эмитентов и множеством эквайеров, (ii) множеством пользователей (клиентов), (iii) множеством провайдеров или других продавцов, (iv) множеством эквайеров и (v) множеством эмитентов.

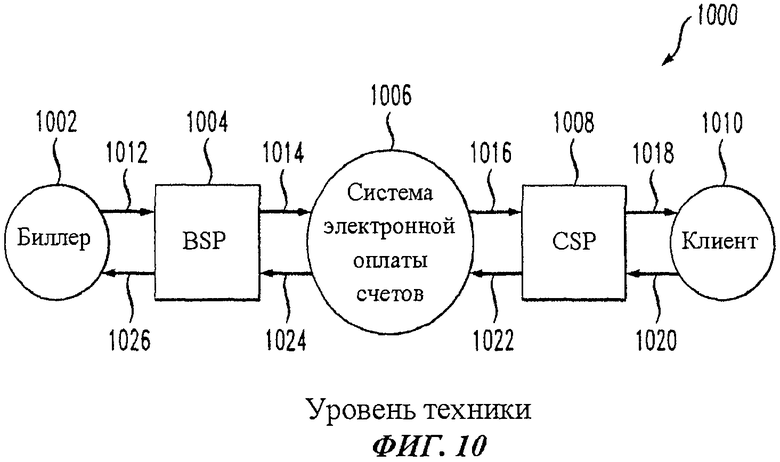

На фиг.10 иллюстрируется работа известной системы оплаты счетов.

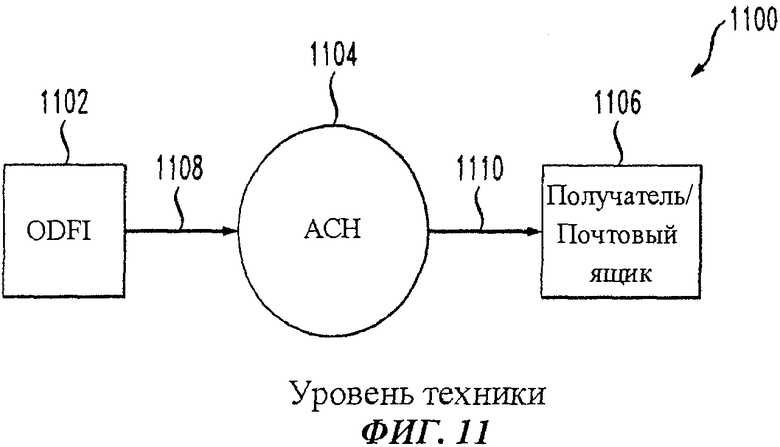

На фиг.11 иллюстрируется проведение платежей известной автоматизированной клиринговой палатой.

Осуществление изобретения

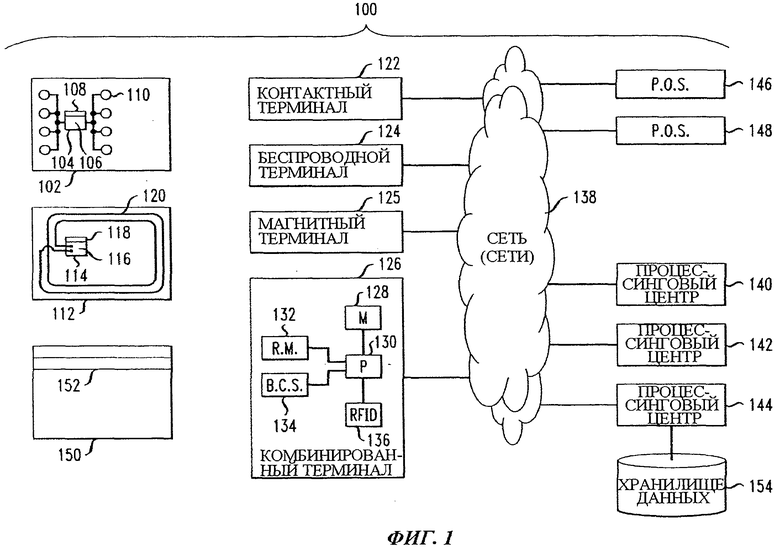

Технологии, обеспечиваемые изобретением, могут быть реализованы в различных применениях; в некоторых вариантах эта реализация возможна в системе электронной оплаты счетов любого типа. В одном или более вариантах эти технологии могут применяться совместно с электронной платежной системой MASTERCARD RPPS® фирмы MASTERCARD International Incorporated, США. На фиг.1 в иллюстративных целях представлен физический интерфейс между платежными картами и терминалами. Однако должно быть понятно, что в одном или более вариантов изобретения клиент может просто передать соответствующей организации информацию о карточном счете по телефону, через веб-сайт или аналогичным способом, без физического сканирования карты на терминале.

На фиг.1, на которой представлен в качестве примера вариант системы 100 согласно аспекту изобретения, показаны ее различные возможные компоненты. Система 100 может содержать одно или более портативных платежных устройств различных типов. Например, одним из таких устройств может быть контактное устройство, такое как карта 102. Эта карта может содержать чип интегральной схемы (ИС) 104, имеющей процессорную секцию 106 и секцию 108 памяти. Для целей коммуникации могут быть предусмотрены электрические контакты 110. В дополнение к картам 102 или в качестве альтернативы система 100 может быть также рассчитана на работу с бесконтактными устройствами, такими как карты 112. Карты 112 могут содержать чип 114 ИС, имеющей процессорную секцию 116 и секцию 118 памяти. Для осуществления бесконтактной коммуникации может иметься антенна 120, работающая, например, в радиочастотном диапазоне электромагнитных волн. Могут иметься также осциллятор или осцилляторы и/или соответствующие дополнительные схемы для осуществления модуляции, демодуляции и/или понижения частоты и аналогичных функций. Следует отметить, что карты 102, 112 - это только примеры различных устройств, которые могут использоваться при осуществлении изобретения. Другие типы устройств могут включать обычные карты 150 с магнитной полосой 152 или определенным образом сконфигурированные мобильные телефоны. Таким образом, изобретение может быть адаптировано к широкому ассортименту карт, терминалов и других устройств, например сконфигурированных в соответствии со стандартом (или спецификацией) на платежную систему.

ИС 104, 114 могут содержать процессорные секции 106, 116 и секции 108, 118 памяти. Желательно, чтобы ИС 104, 114 могли содержать также одну или более управляющих логических схем, таймер и порты ввода-вывода. Такие элементы хорошо известны в технологии ИС и поэтому не проиллюстрированы. Одна или более ИС 104, 114 может (могут) содержать также сопроцессор, который тоже хорошо известен и поэтому не изображен. Управляющая логическая схема в сочетании с процессорными секциями 106, 116 может обеспечить управление, необходимое для осуществления коммуникации между секциями 108, 118 памяти и портами ввода-вывода. Таймер может обеспечить подачу хронирующего сигнала процессорными секциями 106, 116 и управляющей логической схемой. Сопроцессор может обеспечить возможность выполнения сложных расчетов в реальном времени, таких, которые требуются для криптографических алгоритмов.

Секции (блоки) 108, 118 памяти могут использовать память различных типов, например энергозависимую память, энергонезависимую память, программируемую память и постоянные запоминающие устройства. Секции памяти могут хранить данные о транзакциях по карте, например номер основного счета (primary account number, "PAN") пользователя и/или персональный идентификационный номер (personal identification number, "PIN"). Секции (блоки) 108, 118 памяти могут хранить операционную систему карт 102, 112. Операционная система загружает и выполняет приложения и обеспечивает функции файлового менеджера или другие базовые функции карты в отношении приложений. Одной операционной системой, которую можно использовать для реализации изобретения, является система MULTOS®, лицензируемая фирмой MAOSCO Limited (Великобритания). Альтернативно, можно использовать операционные системы, основанные на технологии JAVA CARD™ (лицензируемой фирмой Sun Microsystems, США), или операционные системы, правами на которые владеют их продавцы. Операционная система предпочтительно записывается в постоянную память ("ROM"), имеющуюся в составе секции 108, 118 памяти. В альтернативном варианте для этого в секциях 108, 118 памяти можно использовать флэш-память или другие типы энергонезависимой или энергозависимой памяти.

В дополнение к базовым сервисам, обеспечиваемым операционной системой, секции 108, 118 памяти могут дополнительно обеспечивать одно или более приложений. В настоящее время одной возможной спецификацией, которой могут соответствовать такие приложения, является спецификация (стандарт) универсальных платежей EMV, разработанная фирмой EMV Co, LLC (США). Должно быть понятно, что указанные приложения могут быть сконфигурированы во многих различных вариантах.

Некоторые варианты полностью соответствуют релевантным стандартам ISO, в частности ISO 8583. Индивидуальные организации или группы могут разрабатывать свои спецификации в рамках этого стандарта.

Как было отмечено, карты 102, 112 являются примерами множества платежных устройств, которые могут быть использованы в рамках изобретения. При этом основная функция платежных устройств может не являться платежной. Например, устройствами, реализующими изобретение, могут являться мобильные телефоны. Подобными устройствами могут являться также карты обычных размеров, карты меньших или больших размеров, карты различной формы, брелки для ключей, карманные компьютеры, соответственно сконфигурированные мобильные телефоны или любые другие устройства, способные реализовать настоящее изобретение. Карты или другие платежные устройства могут включать основную часть (например ламинированные пластиковые слои в случае платежной карты, корпус карманного компьютера, корпус чипа и т.д.), блоки 108, 118 памяти, прикрепленные к соответствующим основным частям, и процессоры 106, 116, также прикрепленные к основным частям и подключенные к блокам памяти. Блоки 108, 118 памяти могут содержать соответствующие приложения. Процессоры 106, 116 могут быть способны выполнять один или более шагов (операций) способа по изобретению. Приложения могут, например, представлять собой идентификаторы приложений, присоединенные к программному коду в виде программно-аппаратного обеспечения, плюс данные, записанные в памяти карты, например в ее электрически стираемой программируемой постоянной памяти (ЭСППЗУ). Следует еще раз отметить, что использование "смарт-карт" не является обязательным: пригодны и традиционные карты с магнитной полосой.

В составе системы 100 могут использоваться терминалы многих различных типов. Таким терминалом может быть контактный терминал 122, сконфигурированный для взаимодействия с устройством 102 контактного типа, беспроводной терминал 124, сконфигурированный для взаимодействия с беспроводным устройством 112, "магнитный" терминал 125, сконфигурированный для взаимодействия с устройством 150 на основе магнитной полосы, или комбинированный терминал 126. Комбинированный терминал 126 рассчитан на взаимодействие с устройствами 102, 112, 150 любого типа. Некоторые терминалы могут быть контактными терминалами со съемными бесконтактными считывателями. Комбинированный терминал 126 может содержать память (memory, M) 128, процессор (processor, P) 130, модуль 132 считывателя (reader module, R.M) и, возможно, интерфейсный модуль, например сканер 134 штрих-кода (bar code scanner, B.C.S.) и/или считыватель 136 меток радиочастотной идентификации (radio frequency identification, RFID). Блоки и модули 128, 132, 134, 136 могут быть подключены к процессору 130. При этом принципы построения терминала 126, применимые и к терминалам других типов, детально описываются только в иллюстративных целях. Модуль 132 считывателя может быть сконфигурирован для контактной коммуникации с картой или с устройством 102, для бесконтактной коммуникации с картой или с устройством 112, для считывания магнитной полосы 152 или для реализации двух или более из названных вариантов коммуникации. Альтернативно, для взаимодействия с картами различных типов (например с контактными, с магнитной полосой или бесконтактными) могут иметься считыватели различных типов. Терминалы 122, 124, 125, 126 могут быть связаны с одним или более процессинговыми центрами 140, 142, 144 через компьютерную сеть 138. Сетью 138 может быть, например, Интернет или какая-либо частная сеть (например виртуальная частная сеть (virtual private network, VPN), такая как VPN BANKNET® фирмы MASTERCARD International Incorporated, США). Чтобы связать различные элементы системы, можно использовать более одной сети. Например, локальная сеть (local area network, LAN) может связывать терминалы с локальным сервером или с другим компьютером предприятия розничной торговли. Платежная сеть может включать эквайеров и эмитентов. Процессинговые центры 140, 142, 144 могут иметь, например, главный компьютер эмитента платежного устройства (или Процессинговые средства других организаций, которые представлены на фиг.2-7 и 9-11).

К сети 138 может быть подключено много различных торговых или других предприятий, представленных на фиг.1 точками продаж (points-of-sale, P.O.S.) 146, 148. Каждая такая организация может использовать один или более терминалов. Кроме того, можно комбинировать различные типы портативных платежных устройств, терминалов или других элементов (компонентов) или комбинировать или объединять признаки устройств, приведенных в качестве примеров на фиг.1.

Портативные платежные устройства могут облегчить транзакции, осуществляемые пользователем через терминалы, такие как терминалы 122, 124, 125, 126 системы, такой как система 100. Подобное устройство может, например, содержать процессор, например процессорные секции 106, 116, рассмотренные выше. Оно может также содержать память, такую как секции 108, 118 памяти, рассмотренные выше, подключенную к процессору. Устройство может содержать также коммуникационный модуль, также связанный с процессором и сконфигурированный для взаимодействия с терминалом, таким как один из терминалов 122, 124, 125, 126. У коммуникационного модуля могут иметься, например, контакты 110 или антенны 120 в сочетании с соответствующим контуром (таким как осциллятор или осцилляторы с соответствующей схемой), что позволяет обеспечить его связь с терминалами посредством контактной или беспроводной коммуникации. Процессор устройства может обеспечивать выполнение одного или более шагов (операций) способов по изобретению. Процессор может выполнять эти операции при взаимодействии с аппаратными средствами и/или в соответствии с программными инструкциями, например содержащимися в приложениях, записанных в одной из секций памяти.

В контексте изобретения "облегчающее" действие подразумевает действие, позволяющее упростить другое действие, оказание помощи при выполнении какого-либо действия или активацию какого-либо действия. В качестве неограничивающего примера, команды, выполняемые на одном процессоре, могут облегчить действие, осуществляемое при выполнении команд на удаленном процессоре, путем отправки на него данных или команд, вызывающих какое-либо действие или способствующих его выполнению.

У портативных устройств может иметься несущая (корпусная) часть, как это было описано выше, например в виде ламинированных пластиковых слоев (применительно к смарт-картам 102, 112) или корпуса и панели (применительно к мобильному телефону).

Как уже упоминалось, вместо смарт- или чип-карт или совместно с ними могут применяться и традиционные карты 150 с магнитной полосой; кроме того, в некоторых случаях может быть использован карточный счет без применения физической карты.

Должно быть понятно, что терминалы 122, 124, 125, 126 - это только примеры терминальных устройств для взаимодействия с платежным устройством его держателя. Подобное терминальное устройство может содержать процессор, такой как процессор 130, память, такую как память 128, подключенную к процессору, и коммуникационный модуль, такой как модуль 132 считывателя, также подключенный к процессору и сконфигурированный для взаимодействия с портативными устройствами.

Процессор 130 может обеспечивать возможности коммуникации с портативными платежными устройствами пользователей через коммуникационный модуль 132. Терминальные устройства могут функционировать с использованием аппаратных компонентов в процессоре 130 или в соответствии с инструкциями, записанными в памяти 128. Необходимая логическая поддержка может, в качестве альтернативы, обеспечиваться дистанционно из соответствующего центра, такого как процессинговый центр 140, по сети 138. В некоторых вариантах для считывания атрибутивных данных, таких как идентификация конкретного продукта, с универсального кода объекта (UPC) или с RFID-метки, имеющегося (имеющейся) на приобретаемом продукте, могут иметься сканер 134 штрих-кода и/или считыватель 136 RFID-метки, подключенные к процессору.

Описанные устройства 102, 112 предпочтительно являются контактными картами или устройствами, соответствующими стандарту ISO 7816, или бесконтактными картами или устройствами, соответствующими стандарту ISO 14443. При использовании карты 112 ею можно коснуться терминала 124 или 126 или постукать по нему. При этом произойдет бесконтактная передача электронных данных на чип короткодистанционной связи карты 112 или другого бесконтактного устройства. Карту с магнитной полосой можно просто провести известным образом мимо считывателя. Как упоминалось, в одном или более вариантах номер карты просто передается с помощью телефона, веб-сайта или аналогичного средства.

Для сохранения полезной информации один или более процессинговых центров 140, 142, 144 может содержать базу данных, например хранилище 154 данных. В контексте одного или более вариантов изобретения (например проиллюстрированных на фиг.2-7) клиент может являться держателем устройства 102, 112 или 150, а организации, представленные на фиг.2-7, могут эксплуатировать процессинговые центры, такие как центры 140, 142, 144 (связанные, в случае необходимости, с хранилищем 154 данных). Как упоминалось, в качестве сети (сетей) 138 можно использовать Интернет и/или VPN, например уже упоминавшуюся сеть BANKNET®.

На фиг.9 показан вариант взаимосвязи различных лиц и организаций. Множество различных пользователей 2002 (U1, U2…UN) взаимодействует с множеством различных продавцов 2004 (P1, P2…PM). Пользователями 2002 могут быть, например, владельцы (держатели) платежных карт. Продавцы 2004 взаимодействуют с различными эквайерами 2006 (A1, A2…AI). Эквайеры 2006 взаимодействуют с различными эмитентами 2010 (I1, I2…IJ), например, через единственного оператора платежной сети (payment network, PN) 2008, сконфигурированной так, чтобы облегчить транзакции между множеством эмитентов и множеством эквайеров. Примерами являются MASTERCARD International Incorporated, оператор сети BANKNET®, или Visa International Service Association, оператор сети VISANET®. В общем случае N, М, I и J - это целые числа, которые могут быть равны или не равны одно другому.

В обычном варианте процесса авторизации кредита держатель 2002 карты оплачивает покупку, а продавец 2004 направляет данные о транзакции эквайеру (банку-эквайеру) 2006. Эквайер верифицирует номер карты, тип транзакции и сумму у эмитента 2010 и резервирует для продавца данную сумму с кредитного счета владельца карты в пределах лимита кредитования. Авторизованные транзакции собираются в "пакеты", которые отсылаются эквайеру 2006. При проведении клиринга и взаиморасчетов эквайер посылает пакет транзакций через ассоциацию кредитных карт, которая дебитует эмитентов 2010 за платежи и кредитует эквайера 2006. После того как оплата эквайеру 2006 произведена, он производит оплату продавцу 2004.

Должно быть понятно, что сеть 2008, показанная на фиг.9, - это пример платежной сети, которая сконфигурирована так, чтобы облегчить транзакции между множеством эмитентов и множеством эквайеров, и которую можно рассматривать как "разомкнутую" систему. Некоторые варианты изобретения могут использоваться с платежными сетями других типов, например с частными сетями или сетями закрытого (замкнутого) типа, в которых присутствуют единственный эмитент и единственный эквайер, например с сетью AMERICAN EXPRESS (торговый знак фирмы American Express).

На фиг.10 иллюстрируется функционирование известной системы электронной оплаты счетов, такой как упомянутая электронная платежная система MASTERCARD RPPS®, которая является неограничивающим примером подобных систем. Используя сведения, приводимые в данном описании, специалист будет в состоянии обеспечить осуществление одного или более вариантов изобретения, например, путем соответствующего модифицирования известной системы, представленной на фиг.10, на основе приводимых далее рекомендаций. Как показано на фиг.10, в известной системе 1000, на стадии предъявления к оплате биллер 1002 посылает биллинговую информацию (на шаге 1012) своему поставщику 1004 услуг по биллингу (Biller Service Provider - BSP), т.е. организации, служащей посредником между биллером и потребителем при обмене электронной информацией по оплате счетов. BSP 1004, в свою очередь, посылает эту информацию в систему 1006 электронной оплаты счетов (шаг 1014). На шаге 1016 система 1006 доставляет биллинговую информацию поставщику 1008 клиентских услуг (Consumer Service Provider - CSP), т.е. агенту потребителя, который предоставляет интерфейс для предъявления счетов к оплате и оплаты счетов непосредственно клиентам, бизнесам или другим субъектам. CSP принимает новых потребителей и обеспечивает возможность предъявлений к оплате и платежей, а также предоставляет клиентам другие услуги. CSP 1008 выставляет счет потребителю (клиенту) 1010 на шаге 1018.

На стадии платежа клиент 1010 на шаге 1020 посылает CSP 1008 инструкции по оплате счета (счетов). CSP 1008 посылает (на шаге 1022) информацию по оплате счетов системе 1006, которая осуществляет (на шаге 1024) электронную отсылку денежных средств (фондов) и данных BSP 1004. BSP 1004 на шаге 1026 предоставляет платежную информацию биллеру 1002.

На фиг.11 иллюстрируется используемый в настоящее время процесс 1100 для осуществления электронных переводов денежных средств (electronic funds transfers, EFT) для оплаты счетов или иных целей. Инициирующее депозитарное финансовое учреждение (originating depository financial institution, ODFI) 1102 (именуемое также "инициатором") посылает инструкции (например платежные данные и данные о переводе) через сеть, например через автоматизированную клиринговую палату (АСН) 1104, через системы Swift, EPN, CHIPS, Fedwire и др. (шаг 1108). На шаге 1110 АСН 1104 или аналогичная сеть передает эти инструкции получающему депозитарному финансовому учреждению, т.е. указанному получателю или абонированному почтовому ящику 1106. В некоторых вариантах может быть использован формат файла АСН, неограничивающим примером которого может служить формат NACHA АСН CCD. Могут быть применены и другие форматы; например с использованием языка XML. Следует отметить возможность использования многих сетей, в том числе сетей общего пользования (например АСН) и частных сетей (например вышеупомянутой системы MASTERCARD RPPS).

Далее некоторые аспекты изобретения будут проиллюстрированы в контексте пилотного проекта по расширению применения платежных карт, использующего успешный промышленный опыт для создания эффективной программы. Только в качестве неограничивающего примера, некоторые аспекты описания будут представлены в контексте пилотного проекта, предусматривающего раннее вовлечение одного ключевого эмитента с целью максимизации потенциальных результатов, а также клиентов, которые уже оплачивают один повторяющийся счет по своим картам и, как следствие, более восприимчивы к концепции изобретения. Некоторые примеры затрагивают потенциальные региональные аспекты с целью предоставить лидерам в определенных географических областях по соответствующим категориям возможность повысить свою полезность для потребителей.

Один или более вариантов изобретения способны обеспечить одну или более из следующих выгод одному или более из следующих участников.

Выгода для эмитента/Банка-инициатора. Могут быть обеспечены полезный переход биллеров к использованию повторяющихся карточных платежей (со снижением затрат), улучшенное удерживание клиентов, особенно в отношении повторяющихся платежей, и/или лучшее соответствие потребностям клиентов с предоставлением им выбора. Кроме того, в некоторых вариантах организация может рассмотреть содействие в финансировании разработок, связанных с конкретными требованиями, маркетингом и т.д. Такой организацией может быть, например, оператор платежной сети, функционирующей в соответствии с платежным стандартом и/или платежной спецификацией. Примеры платежной сети включают сети, сконфигурированные, чтобы облегчить транзакции между многочисленными эмитентами и многочисленными эквайерами (см. фиг.9), например сеть BANKNET® фирмы MASTERCARD International Incorporated или сеть VISANET® фирмы Visa International Service Association.

Выгода для биллера. Преимуществами, которые может иметь биллер, являются, например, меньший риск получения недоброкачественных чеков и неоплат счета; снижение расходов на получение оплаты; переход от выписки чеков на повторяющиеся платежи (снижение риска); безбумажный оборот (меньшие затраты); улучшенное движение денежных средств и/или сокращение количества обращений клиентов по вопросам, связанным с платежами.

Выгода для оператора платежной сети. Оператор может получить эффективный канал для увеличения клиентской базы и/или для маркетинга или присутствия через каналы продаж ведущих эмитентов (веб-сайт эмитента, интерактивную систему ответа на телефонные звонки (interactive voice response, IVR) и др.) и/или сайты онлайнового банкинга. Кроме того, в некоторых вариантах конфигурация пилотного проекта допускает тестирование с целью получения опыта.

В настоящее время клиенты оплачивают выставленные счета несколькими способами, которые будут рассмотрены далее. Один из этих способов включает отсылку чека биллеру по почте (например, за услуги по уходу за газоном, коммунальные услуги или выплаты по ипотеке). При этом клиент имеет "отсрочку" (пока его платеж вручную вносится в регистр чеков клиента) до того, как деньги будут сняты с его чекового счета. Однако данный способ является медленным, причем клиент может испытывать трудности с отысканием квитанций об оплате.

Другой способ включает оплату через онлайновые банковские инструменты с бессрочного депозитного счета (demand deposit account, DDA). Примерами выставляемых счетов, оплачиваемых этим способом, являются счета региональных компаний, предоставляющих коммунальные услуги, фирм, предоставляющих ипотечный кредит, или поставщиков быстро расходуемых товаров. Преимуществом является то, что клиент должен указать продавца только один раз. Оплату каждого счета можно индивидуализировать с помощью платежных опций, таких как регулярный платеж, платеж в соответствии с графиком и т.д. Клиент имеет доступ к платежной истории в режиме онлайн. Клиент, как правило, может загружать информацию с использованием хорошо известных программ, таких как Quicken® или Excel®. Однако многие банки разрешают платежи только через счет DDA клиента в этом банке. Это не позволяет реализовать опцию кредитования.

Еще один способ включает оплату посредством карты или DDA на веб-сайте биллера. Примерами биллеров, работающих по этой схеме, являются коммунальные компании, компании, выпускающие платежные карты, оказывающие услуги по страхованию, кредитованию ипотеки, телефонной связи, кабельной и/или спутниковой связи. Преимуществом является немедленное проведение платежа. Однако этот подход требует, чтобы клиент для осуществления оплаты выходил на многие веб-сайты и при этом дополнительно запоминал идентификаторы и пароли. Обычно предусматривается также "плата за процессинг". Нужную информацию не всегда легко найти, причем долгосрочная платежная история обычно недоступна.

Следующий способ включает оплату наличными, чеком или по карте непосредственно по месту нахождения биллера. Примерами биллеров, которые могут использовать данный способ, являются телефонные и страховые компании, магазины розничной торговли, эмитенты карт и некоторые компании, оказывающие коммунальные услуги. Достоинство способа состоит в возможности для клиента использовать наличные или чек. Платеж проводится в тот же день. Однако при этом трудно отслеживать платежную историю. Клиент должен посещать много различных мест.

Очередной способ включает оплату, посредством карты или DDA, по телефону или через интерактивную систему ответа на телефонные звонки (IVR). Примеры биллеров, использующих такой подход, включают страховые и телефонные компании. Платеж проводится немедленно. Однако отсутствует платежная история или верификация до получения сообщения по электронной или обычной почте. Возможны также проблемы координации внутри системы IVR.

Наконец, иногда возможна оплата через консультационную службу по кредитам или через агентство. Примерами соответствующих биллеров являются агентства, субсидируемые правительством, или третья сторона в процессе обслуживания клиентов. Клиенты могут консолидировать платежи в единый платеж по принципу "единого органа обслуживания". Однако данный подход менее гибок в отношении расписания и индивидуализации платежей. За данную услугу может взиматься оплата.

В некоторых случаях оператор платежной сети может принять решение о запуске пилотного проекта, предлагающего клиентам опцию оплачивать свои счета посредством своей кредитной или дебитовой карты через соответствующий онлайновый сайт их банка. В некоторых вариантах введение этой дополнительной возможности будет интегрировано в имеющийся у них опыт онлайнового банкинга. При этом важно, что ключевые эмитенты (например крупные коммерческие банки, эмитирующие платежные карты) могут быть заинтересованы в таком подходе и будут готовы сотрудничать с оператором платежной сети в построении интерфейса для сбора поступающих распоряжений (запросов) об оплате. По меньшей мере, в некоторых случаях такой пилотный проект предпочтительно будет использовать существующую инфраструктуру с целью облегчить получение и передачу информации о регистрации карты для этих целей от эмитента биллеру. Более конкретно, информация будет проходить без изменений по сетям операторов платежной сети и/или платежных систем, а взаимоотношения с третьей стороной могут быть использованы для облегчения этого процесса.

Далее будет описан первый, неограничивающий вариант изобретения. Как уже отмечалось, технологии согласно изобретению могут использоваться в сочетании с системой электронной оплаты счетов любого типа. В качестве неограничивающего примера рассматривается процесс выставления счетов и их оплаты электронным способом (Electronic Bill Presentment and Payment - ЕВРР). В одном или более вариантах изобретение может использоваться в рамках электронной платежной системы MASTERCARD RPPS® фирмы MASTERCARD International Incorporated, США. В связи с этим в данном описании в иллюстративных целях упоминается система RPPS. Однако должно быть понятно, что в других вариантах можно использовать иные типы систем электронной оплаты счетов и процесса ЕБРР.

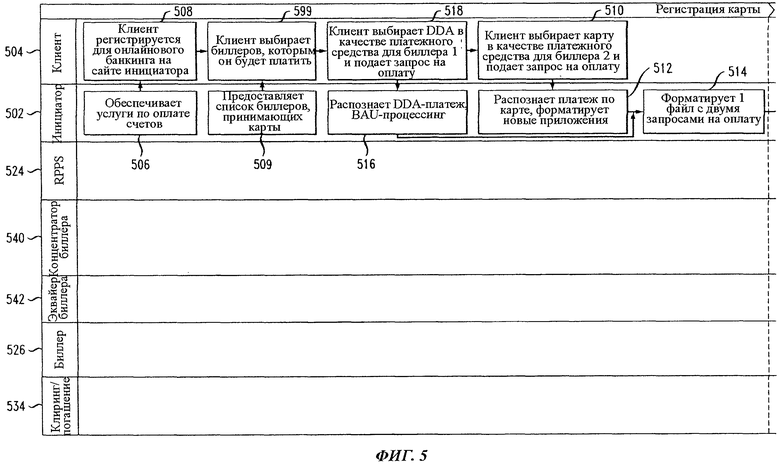

Изобретение стимулирует поддержку пилотного проекта (который соответствует легко реализуемому решению), позволяющего банку-инициатору производить оплату с карточных счетов таким же образом, что и оплату с DDA-счетов. Далее будет рассмотрен пример способа оплаты счетов, который проиллюстрирован фиг.5. Чтобы обеспечить поддержку предлагаемой услуги, необходимо выполнить следующие действия. Оператор платежной сети (например фирма MASTERCARD International Incorporated, оператор упомянутой RPPS-системы 524) предпочтительно передает, на постоянной основе, инициатору 502 и/или эмитенту списки крупных биллеров, которые принимают как платежи посредством карт, так и EFT-платежи. Инициатор 502 и/или эмитент развивает свой платежный веб-сайт регистрацией "карт" как средств оплаты клиентами счетов тех биллеров, которые принимают платежи по карте (карточные платежи). Кроме того, инициатор 502 и/или эмитент развивает свою систему приданием ей возможности проводить и принимать транзакции, связанные с такими карточными платежами.

Кроме того, платежная система, такая как RPPS-система 524, совершенствуется приданием ей возможности поддерживать новые значения данных и новые приложения к сообщениям, отсылаемым инициатором 502 и/или эмитентом. Такие транзакции используются при карточных платежах. RPPS-система 524 принимает новые данные для указателя биллеров (т.е. обычно входящей в состав системы базы данных биллеров, содержащей соответствующую информацию, как это должно быть понятно специалисту). Данный указатель, идентифицирующий биллеров 526, принимающих также и карточные платежи, используется для валидации (подтверждения) карточного платежа, направляемого биллеру. RPPS-система 524 направляет данные карточные транзакции для их процессинга непосредственно биллеру. Биллер 526 должен быть способен принимать эти новые транзакции и осуществлять их процессинг в качестве карточных платежей.

В предпочтительном варианте идентификацию крупных биллеров (имеющих большие объемы счетов), которые являются клиентами рассматриваемой системы электронной оплаты счетов и которые при этом принимают платежные карты оператора платежной сети (например карты MASTERCARD) в качестве средств платежа, следует производить, чтобы позволить команде, реализующей проект, пользоваться составленным списком при обосновании преимуществ новой услуги инициаторам и/или эмитентам. Соответствующие примеры будут приведены далее.

Как было упомянуто, специалист, используя приводимые в данном описании сведения, будет способен осуществить один или более вариантов изобретения с применением различных технологий. В одном или более случаев такие варианты могут быть реализованы путем модификации существующей системы электронной оплаты счетов, такой как RPPS-система 524. Неограничивающий перечень усовершенствований, которые необходимо реализовать в существующей RPPS-системе, чтобы облегчить осуществление одного или более аспектов изобретения, включает обеспечение приема нефинансовых транзакций и новых приложений к сообщениям. Другими усовершенствованиями являются: валидация того, что биллер, указанный в карточной транзакции, принимает карточные платежи; передача нефинансовых отказов (отклонений) инициатору 502; передача валидных нефинансовых сообщений непосредственно биллеру 526 и прием отказов или других нефинансовых сообщений от биллера и их передача инициатору 502.

Далее будет рассмотрен второй неограничивающий вариант. В этом варианте оператор платежной сети предоставляет услуги просто по пересылке файлов между банком и биллером. В рамках пилотного проекта по расширению использования карт банк-эмитент позволяет клиенту и/или держателю карты вводить информацию по оплате счетов на веб-сайт эмитента (или в другой аналогичный канал). При этом веб-сайт эмитента уже располагает информацией о биллерах, достаточной для выбора биллера. Банк генерирует одни или более файлов с запросом на регистрацию (вступление в проект) и посылает его оператору платежной сети, используя существующий между ними канал связи. После этого оператор платежной сети передает данный запрос биллеру, который в режиме "обычного бизнеса" (business as usual, BAD) производит процессинг карточного платежа (авторизацию и клиринг).

В настоящее время при осуществлении прямой передачи файла от одного субъекта другому в режиме GFT (Global File Transfer) используется преимущество прямого канала связи, но не обеспечивается поддержка протокола передачи файлов (FTP). Прямая передача возможна благодаря наличию связи с членом системы и с продавцом или третьей стороной. Как будет понятно специалисту, GFT - это система, доступная через фирму MASTERCARD International Incorporated, в которой файлы передаются через платежную сеть типа показанной на фиг.9, причем данная система является неограничивающим примером передачи файлов данных через платежную сеть. Протокол передачи файлов (FTP) - это стандартный сетевой протокол, применяемый для обмена и манипулирования файлами в сети, использующей данный протокол, например в Интернете. Передача файлов с применением FTP возможна в других вариантах изобретения. В рамках сети, использующей GFT, или в иной сети можно задать политику сохранения файлов и/или политику биллинга.

В одном или более вариантах задается общий (монолитный) тип файлов данных для использования в GFT-сети или в другой сети; данные этого типа передаются в сети в виде двоичного потока без преобразования и без проверки файла. Монолитный тип задается также для каждого продавца. Эмитент определяет длину и формат файла. Оператор платежной сети запрашивает монолитный тип и сообщает эмитенту имя файла, так что GFT-сеть или иная сеть просто осуществляет маршрутизацию файла, основываясь на его имени.

Далее приводятся три неограничивающих примера прямой передачи файлов: "один одному", "многие многим" со многими файлами эмитента, и "многие многим" с единственным файлом эмитента. Обычно проблемы безопасности одинаковы для всех этих подходов.

Подход "один одному". Как показано на фиг.2, в рамках этого подхода в примере пилотного проекта (или действующей программы) участвуют один банк-эмитент 202 и один биллер 204. Эмитент 202 дает возможность клиенту узнать о биллере 204, который принимает платежи посредством карт. В типичном случае биллеру 204 требуется новый пункт назначения для данных (endpoint), который должен быть приемлем для оператора 206 платежной сети (ОПС) (неограничивающий пример ОПС - фирма MASTERCARD International Incorporated) и эмитента 202. Эмитент 202 и биллер 204 договариваются о формате файлов. ОПС 206 не открывает файл и не оценивает правильность файла или любых данных. При этом все три участника принимают новый тип монолитного файла. Эмитент 202 генерирует для биллера 204 файл, содержащий все сообщения о регистрации. Имя файла 208 содержит имя пункта назначения ("ACME Co.) и "тип монолитного файла" (т.е. данные, указывающие, что файл является монолитным файлом определенного типа). "ACME Co." - это неограничивающий пример имени биллера. ОПС 206 направляет файл биллеру 204 с учетом типа данных и пункта назначения, указанных в имени файла. Таким образом, биллер 204 получает от банка-участника единственный файл.

Подход "многие многим" со многими файлами эмитента. Как показано на фиг.3, данный подход позволяет участвовать в пилотном проекте (или действующей программе) многим эмитентам 302 и многим биллерам 304-1-304-4. В типичном случае каждому биллеру 304-1-304-4 требуется новый, уникальный пункт назначения для данных, причем каждый биллер может использовать уникальный формат данных, для которого требуется новый тип монолитного файла. Эмитенты 302 должны быть способны работать с таким форматом. Оператор 306 платежной сети не открывает файл и не оценивает правильность файла или любых данных. Эмитент 302 генерирует отдельный файл 308-1-308-4 для каждого биллера 304-1-304-4. Каждое имя файла содержит имя пункта назначения для соответствующего биллера 304-1-304-4 и тип монолитного файла. Оператор 306 платежной сети направляет каждый файл одному из биллеров 304-1-304-4 в соответствии с пунктом назначения. Биллер 304-1-304-4 получает отдельный файл от каждого банка-участника.

Подход "многие многим" с единственным файлом эмитента: Как показано на фиг.4, данный подход позволяет участвовать в пилотном проекте (или действующей программе) многим эмитентам 402 и многим биллерам 404-1-404-4. В типичном случае каждому биллеру 404-1-404-4 требуется новый, уникальный пункт назначения для данных. Оператор 406 платежной сети задает подлежащий использованию формат (в соответствии с указаниями биллеров 404-1-404-4 и банков 402). Для новых файлов в типичном случае выбирается новый тип монолитного файла. Эмитент 402 может генерировать один файл 408, содержащий все сообщения о регистрации для всех участвующих биллеров 404-1-404-4. Записи в заголовке содержат информацию о пунктах назначения. Оператор 406 платежной сети открывает файл 408 и разделяет сообщения о регистрации на группы в зависимости от пункта назначения, после чего формирует файлы для каждого биллера 404-1-404-4 и направляет каждый файл одному из биллеров в соответствии с пунктом назначения. Биллер 404-1-404-4 получает от оператора 406 платежной сети один файл, содержащий все записи за соответствующий процессинговый период от всех участвующих банков.

Имеются различные варианты прохождения файла через платежную систему, например:

- с использованием виртуальной частной сети (VPN) типа показанной на фиг.9 (такой как сеть BANKNET®);

- с использованием Интернета, с применением соответствующего метода защиты данных, передаваемых через Интернет, например существующего метода MFE (MASTERCARD FILE EXPRESS) фирмы MASTERCARD International Incorporated или хорошо известного протокола безопасной передачи файлов (SFTP), или аналогичных методов.

Как будет понятно специалисту, сказанное выше, по существу, применимо также к методам сквозного процессинга (Straight-Through-Processing, STP), которые позволяют беспрепятственно переносить электронные платежи, например, из системы некоторой фирмы, управляющей счетами к оплате, через инфраструктуру банкинга в систему вендора, управляющую счетами к получению. Следует отметить, что, по меньшей мере, в некоторых случаях, STP-технологии могут использоваться и в рамках рассмотренной выше передачи файлов через VPN. Частной сетью Electronic Payments Network был разработан пакет программ Set 820 для STP (далее именуемый "STP 820"), который предлагает получивший широкое применение стандартизованный формат, пригодный для использования в контексте изобретения (должно быть понятно, что обозначение "820" в этом контексте относится к указанному пакету, а не к процессору 820 на фиг.8). Специалисту должно быть понятно также, что MASTERCARD FILE Express является примером приложения, которое доступно онлайн и которое обеспечивает как сжатие, так и шифрование передаваемых данных, используя, например, Международный алгоритм шифрования данных (International Data Encryption Algorithm, IDEA).

Данный подход, обеспечивающий шифрование, в настоящее время представляется предпочтительным.

По мере повышения требований к конфиденциальности данных в файле 408 происходит (предпочтительно ступенчатое) повышение уровня шифрования. Поскольку оператор платежной сети, как правило, не будет производить полной валидации данных, предпочтительно использовать наивысший доступный уровень шифрования, чтобы обеспечить защиту оператора платежной сети и его клиентов.

По меньшей мере, в некоторых вариантах не требуется валидации карты перед выставлением платежа инициатором и/или эмитентом; не требуются также такие формы поддержки транзакций, как предварительные предъявления к оплате и подтверждения получения. При этом веб-сайт онлайнового банкинга может заранее предоставлять клиентские услуги и инструменты для защиты от мошенничества и для обеспечения конфиденциальности. Кроме того, в одном или более случаев предпочтительно производится процессинг карточных транзакций с двойными сообщениями.

Как показано на фиг.5, которая иллюстрирует процессинг транзакции, связанной с регистрацией карты применительно к первому варианту изобретения, инициатор 502 поддерживает включение карты клиента 504 через принадлежащий инициатору веб-сайт для оплаты счетов в онлайновом режиме (блоки 506, 508). Как отмечено в блоке 509, инициатор снабжает клиента списком биллеров, которые принимают карты MASTERCARD (или другие подходящие карты). Блок 599 соответствует выбору клиентом одного или более биллеров, которым он должен произвести оплату. Для обеспечения запроса (в блоке 510) карточного платежа, инициатор 502 модифицирует транзакцию в системе RPPS (или в другой системе электронной оплаты счетов), чтобы сделать возможным использование информации о карте (см. блок 512). В предпочтительном варианте такая операция будет рассматриваться как "нефинансовая" карточная транзакция (на фиг.5 - "НКТ"), в которой стандартные входные данные будут изменены с ХХХХХ на "КАРТОЧН ПЛТЖ" с целью указать, что платеж является карточным. Выходные данные в типичном случае будут включать также новый код транзакции, новая сумма будет нулевой, а общая сумма будет равна размеру платежа, указанного в первых 10 позициях поля "имя клиента" Последние 5 позиций в этом поле будут заполнены знаком *, чтобы соответствовать стандарту защиты информации в индустрии платежных карт PCI (разработанному, как известно специалистам, организацией PCI Security Standards Council Delaware, США). Инициатор 502 будет создавать приложения к сообщениям в качестве сопровождения для нефинансовых (например карточных) транзакций.

Приложения будут иметь код нового типа и содержать номер карты, дату истечения срока действия и информацию о коде верификации карты. Транзакции, связанные с карточными платежами, могут отсылаться вместе с обычным платежным файлом инициатора, как это показано в блоке 514 (в блоках 518, 516, 520, 522 отражен процесс обычной DDA-транзакции). Инициатор 502 должен быть способен принимать отклоненные карточные транзакции, возвращенные из системы 524 электронной оплаты счетов, и уведомлять клиента 504 об отклонении (отказе). Инициатор 502 должен быть также способен принимать уведомления о получении платежей по карточным платежам.

Система 524 электронной оплаты счетов распознает нефинансовые транзакции и проверяет, что биллер 526 принимает карточные платежи по картам MASTERCARD (или ассоциированные с другим подходящим типом карты). Процессинг карточного платежа, обозначенного инициатором, может производиться различными способами, как это будет пояснено далее на неограничивающих примерах.

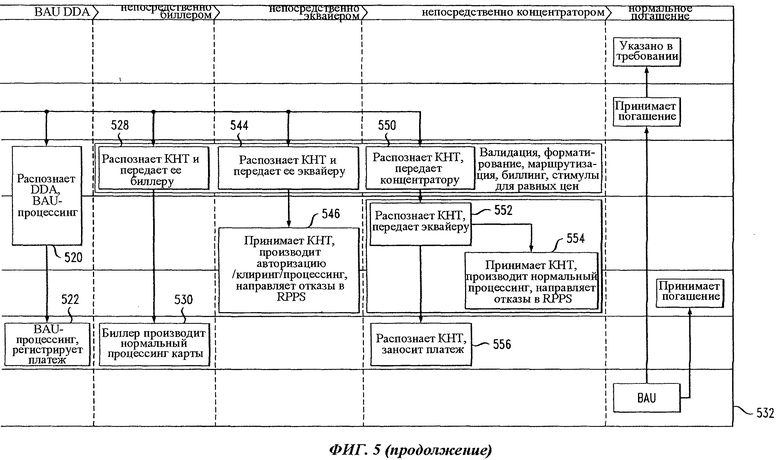

Непосредственно биллеру. В этом подходе система 524 электронной оплаты счетов посылает информацию непосредственно биллеру 526 (см. блок 528). Биллер 526 принимает транзакцию и производит ее процессинг (см. блок 530), как и любой другой карточной транзакции (например проведенной непосредственно через веб-сайт биллера). Более конкретно, производятся стандартные операции авторизации, клиринга и погашения (см. столбец 532 и строку 534). Биллер 526 должен послать нефинансовое подтверждающее сообщение. Если авторизация отклонена, биллер 526 должен через систему 524 электронной оплаты счетов послать инициатору 502 сообщение об отклонении транзакции. Урегулирование разногласий в отношении карточного платежа происходит обычным образом.

Непосредственно эквайеру. В этом подходе: (i) концентратор 540 и эквайер 542 совпадают или (ii) концентратор 540 не участвует в процессе. Как показано в блоке 544, система 524 электронной оплаты счетов посылает информацию непосредственно эквайеру 542 (который может являться также концентратором 540 для биллера 526). Эквайер 542 распознает новый формат (см. блок 546) и использует нефинансовую транзакцию для форматирования стандартных авторизации и клиринга. Производятся стандартные авторизация, клиринг и погашение (см. столбец 532 и строку 534). Возможно, эквайеру 542 нужно будет модифицировать процедуры урегулирования разногласий с биллером 526. Если авторизация отклонена, эквайер 542 должен будет отослать уведомление через RPPS.

Непосредственно концентратору. Этот подход предполагает, что концентратор 540 и эквайер 542 - различные организации. Как показано в блоке 550, система 524 электронной оплаты счетов посылает информацию непосредственно концентратору 540. Концентратор 540 распознает нефинансовые карточные транзакции в блоке 552 и передает их эквайеру 542 биллера (см. блок 554). Концентратор 540 посылает платежное уведомление биллеру 526, который заносит платеж на счет клиента (см. блок 556). Эквайер 542 распознает новый формат и использует нефинансовую транзакцию для форматирования стандартных авторизации и клиринга. Производятся стандартные авторизация, клиринг и погашение (см. блоки 532, 534). Возможно, эквайеру 542 нужно будет модифицировать процедуры урегулирования разногласий с биллером 526. Если авторизация отклонена, эквайер 542 должен будет отослать уведомление через систему 524 электронной оплаты счетов.

В одном или более вариантах реализация решения, проиллюстрированная на фиг.5, окажет определенное влияние на стороны-участники, которое далее будет рассмотрено отдельно для каждой стороны.

Клиент. Клиент включится в онлайновую оплату счетов через веб-сайт инициатора, выберет в качестве источника средств для оплаты DDA или карту, выберет биллера (биллеров), которому (которым) будет производиться оплата, и подаст требование (запрос) на оплату счетов.

Банк-инициатор. Банк-инициатор обеспечит возможность карточных платежей на своем веб-сайте для оплаты выставленных счетов. При этом клиентам предпочтительно будут обеспечены следующие возможности:

- интерфейс для приема указаний по оплате;

- подтверждение регистрации по электронной почте;

- оповещение о наличии счетов к оплате и/или об оплаченных счетах;

- оповещение о том, что произведена оплата выставленного счета;

- оповещение об отклонении оплаты выставленного счета;

- защита от превышения лимита кредитоспособными владельцами дебитовых счетов;

- способность отслеживать платеж;

- предоставление клиенту возможности онлайновых (безбумажных) платежей, в том числе повторяющихся;

- предоставление клиенту списка биллеров, принимающих для осуществления платежа карты MASTERCARD (или другие подходящие карты).

Что касается источника средств для оплаты, то, если карта выпущена инициатором, он предпочтительно будет обеспечивать ее валидацию. Инициатор предпочтительно будет также предоставлять клиентские услуги держателям своих карт. Эти услуги могут включать дополнительный инструктаж, проводимый представителем банка. Кроме того, инициатор может обеспечить прием транзакций и/или требований на их проведение, в том числе выполняя следующие действия:

- форматирование нефинансовых транзакций и ассоциированных приложений применительно к карточным платежам;

- включение нефинансовых транзакций по карточным платежам в обычный RPPS-файл вместе с DDA-платежами;

- прием нефинансовых сообщений об отклонении карточных платежей из системы RPPS и доведение их до клиента.

Биллер/Продавец. Этот участник будет принимать транзакцию с приложениями. Предпочтительно допустимы, в случае необходимости, индивидуализированные форматы системы 524 электронной оплаты счетов.

К подходам, отличным от "Непосредственно биллером", в одном или более вариантах могут предъявляться дополнительные требования, в том числе рассмотренные ниже.

Биллер/Продавец. В некоторых вариантах этот участник будет принимать от концентратора финансовые транзакции, если не прямой биллинг, и будет использовать финансовую информацию и новое поле с количественными данными для обновления записей и внесения платежей.

Концентратор. В некоторых вариантах этот участник будет принимать нефинансовые транзакции с приложениями. Предпочтительно допустимы, в случае необходимости, индивидуализированные форматы системы 524 электронной оплаты счетов. Концентратор будет распознавать эти нефинансовые транзакции как карточные платежи и пересылать их, если это необходимо, эквайеру (когда он не является концентратором).

Эквайер. Эквайер (если он не совпадает с концентратором) будет принимать транзакции с приложениями. Предпочтительно допустимы, в случае необходимости, индивидуализированные форматы системы 524 электронной оплаты счетов. Эквайер использует транзакцию, чтобы инициировать запрос авторизации, проводит транзакцию в случае урегулирования разногласий с биллером и/или продавцом (подобные карточные транзакции не были инициированы на сайте биллера, поэтому они не будут включены в соответствующий процесс урегулирования) и работает с отказами в авторизации, когда запрос авторизации не был инициирован биллером. Если транзакция была получена через систему 524 электронной оплаты счетов, эквайер возвращает отказы в авторизации в данную систему.

Можно отметить, что на фиг.5, блоки 509, 510, 512, 514, 528, 530, 544, 546, 550, 552, 554, 556 отражают изменения для участников, тогда как остальные блоки соответствуют "обычному бизнесу".

Следует подчеркнуть, что фиг.5 и ее описание соответствуют одному конкретному, неограничивающему варианту. Другие варианты могут использовать иные сообщения и/или иной вариант системы электронной оплаты счетов или иметь какие-либо другие отличия.

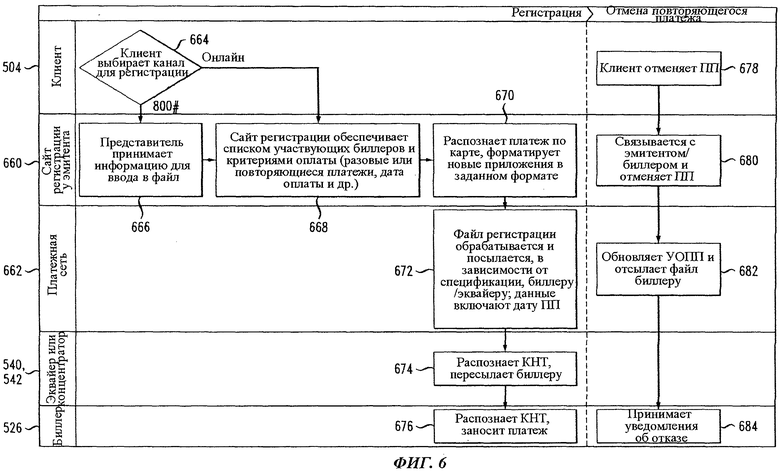

Как показано на фиг.6, в конкретном варианте регистрации карты в платежной системе клиент 504 в блоке 664 выбирает канал для осуществления такой регистрации. Если для этого выбран бесплатный номер телефона, на своем сайте 660 регистрации эмитент будет иметь представителя, который получает требуемую информацию (см. блок 666) и вводит ее на веб-сайт (см. блок 668). Если клиент 504 проводит регистрацию в режиме онлайн, выполняются действия, указанные в блоке 668. В блоке 670 эмитент 660 распознает карточный платеж и форматирует новые приложения. Оператор платежной сети проводит процессинг файла (см. блок 672); блок 674 соответствует распознаванию сообщения эквайером 542 или концентратором 540, а блок 676 - занесению платежа биллером 526. Далее повторяющийся платеж будет обозначаться, как "ПП".

Если клиент 504 хочет отменить повторяющийся платеж (см. блок 678), он связывается с эмитентом и/или биллером (блок 680), после чего оператор платежной сети 662 обновляет данные (см. блок 682), используя уведомление об отмене, полученное биллером 526 (см. блок 684). Обозначение "УОПП" соответствует услуге по отмене регулярного платежа.

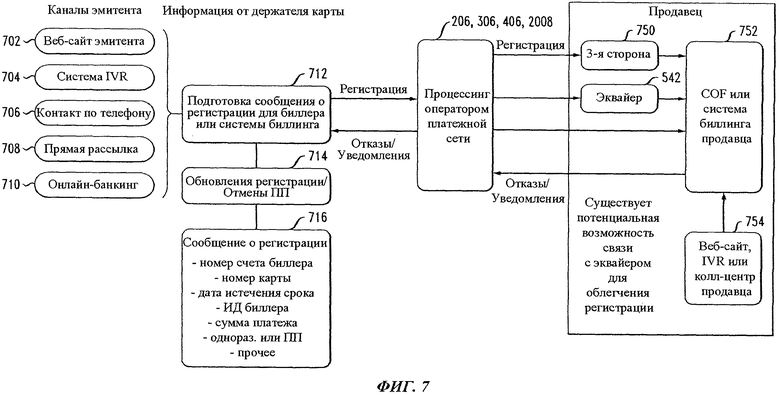

Как показано на фиг.7, контакт с эмитентом может поддерживаться по различным каналам 702-710. Подготавливается сообщение о регистрации для файла-реестра карт (card-on-file, COF) или счетов у биллера или в системе 752 биллинга (блок 712). Блок 714 соответствует индикации регистрации, обновлениям и отменам ПП. Пример сообщения о регистрации приведен в блоке 716. Процессинг производится оператором 206, 306, 406, 2008 платежной сети. Доступ к системе 752 продавца может иметь, например, эквайер 542 или третья сторона 750. Регистрация может быть облегчена наличием соответствующего веб-сайта, системы IVR или колл-центра (см. блок 754).

Из приведенного описания должно быть понятно, что представленный вариант способа согласно аспекту изобретения включает шаг предоставления клиенту 504, со стороны провайдера оплаты счетов (например банка-инициатора 502), опции оплатить счет, выставленный биллером 526, с использованием платежного карточного счета.

Клиентом может быть, например, индивидуальный потребитель или малый бизнес. Данное предоставление осуществляется с помощью механизма, имеющегося в распоряжении провайдера (например через веб-сайт для онлайновых платежей или колл-центр, возможно, с использованием IVR - см. блоки 506, 508 и 599 на фиг.5). В любом из рассматриваемых вариантов клиент может получить доступ к веб-сайту различными способами, например через настольный, портативный или карманный компьютер, "персональный цифровой помощник" (PDA) или смартфон. Указанный механизм в нормальных условиях должен облегчать платежи путем электронного перевода денежных средств с бессрочного депозитного счета (DDA) клиента (см. блоки 516, 518, 520, 522 на фиг.5). Данный счет может (но необязательно должен) быть открыт у провайдера. Дополнительный шаг включает прием, посредством данного механизма, запроса оплатить выставленный счет с использованием платежного карточного счета (см. блок 510 на фиг.5).

Следующий шаг включает облегчение оплаты выставленного счета с использованием платежного карточного счета путем форматирования и отправки сообщения от провайдера оплаты счетов в систему 524 электронной оплаты счетов, как это показано в блоках 512, 514 на фиг.5. Сообщение помечается флажком, указывающим, что оно является нефинансовым сообщением, относящимся к карточному платежу. Сообщение включает идентификацию (ИД) биллера, номер карты, соответствующий платежному карточному счету, и дату истечения срока действия платежного карточного счета. Оно соответствует сообщению об электронном переводе денежных средств, дополнительно усиленному флажком, номером карты и датой истечения срока действия. И в описании, и в формуле сообщение именуется усиленным, когда определенная информация непосредственно к нему добавлена или ассоциирована с ним каким-то другим образом, например включена в приложение, как в вышеописанном варианте.

Дополнительный шаг может предусматривать для клиента 504 облегчение подтверждения использования указанной опции для оплаты счетов посредством платежного карточного счета путем предоставления клиенту списка биллеров, принимающих карточные платежи (см. блок 509). Примером биллера из этого списка является биллер 526. Провайдер оплаты счетов может получить такой список от оператора 206, 306, 406, 2008 платежной сети. По меньшей мере, в некоторых случаях оператор платежной сети является также оператором системы 524 электронной оплаты счетов.

Провайдер оплаты счетов может совпадать или не совпадать с эмитентом платежного карточного счета.

В некоторых вариантах система электронной оплаты счетов пересылает сообщение биллеру (см. блок 528) и биллер проводит нормальный процессинг выставленного счета, используя номер карты и дату истечения срока действия. Если нормальный процессинг оказался невозможным, система электронной оплаты счетов может направить от биллера провайдеру оплаты счетов сообщение об отклонении.

Согласно другому подходу система электронной оплаты счетов направляет сообщение эквайеру (см. блок 544) и эквайер производит нормальный процессинг счета, используя номер карты и дату истечения срока действия (см. блок 546). Если провести нормальный процессинг не удается, система электронной оплаты счетов может направить от эквайера провайдеру оплаты счетов сообщение об отклонении.

Еще в одном подходе система электронной оплаты счетов направляет сообщение концентратору (см. блок 550), который посылает сообщение эквайеру, ассоциированному с биллером (см. блок 552), и данный эквайер производит нормальный процессинг счета, используя номер карты и дату истечения срока действия (см. блок 554). Если провести нормальный процессинг не удается, система электронной оплаты счетов может направить от эквайера провайдеру оплаты счетов сообщение об отклонении.

Как уже упоминалось, в некоторых вариантах система 524 электронной оплаты счетов подтверждает идентификацию биллера, указанного в сообщении, на основании списка биллеров, предоставленного в блоке 509.

Вариант способа согласно другому аспекту также включает шаг предоставления клиенту, со стороны провайдера оплаты счетов, опции оплатить счет, выставленный биллером, с использованием платежного карточного счета. Данный провайдер относится к типу провайдеров, разрешающих в нормальном режиме платеж посредством электронного перевода (EFT) с бессрочного депозитного счета. Неограничивающим примером такого провайдера является банк-эмитент (который может совпадать или не совпадать с эмитентом платежной карты, реально используемой для осуществления платежа). В общем случае провайдер оплаты счетов может являться или не являться финансовой организацией. Данное предоставление осуществляется с помощью механизма, который в нормальном режиме облегчает платежи посредством электронного перевода денежных средств с бессрочного депозитного счета клиента (который может (но не должен) быть открыт у провайдера). Примеры механизмов соответствуют блокам 702-710 с соответствующей логикой для использования веб-сайта или веб-сайта и колл-центра (см. блоки 664, 666, 668). Провайдер получает через данный механизм запрос на оплату выставленного счета, используя платежный карточный счет. Провайдер облегчает оплату выставленного счета с использованием платежного карточного счета путем форматирования и отправки файла от провайдера биллеру через оператора платежной сети (см. блок 670) с учетом того, что данный шаг в общем случае может соответствовать начальной регистрации или указаниям для последующего платежа - см. также файлы 208, 308, 408. Файл включает идентификацию биллера, номер карты, соответствующий платежному карточному счету, и дату истечения срока действия платежного карточного счета. Как было упомянуто, соответствующим механизмом может быть, например, веб-сайт 702 провайдера для онлайновой оплаты счетов или колл-центр провайдера (использующий IVR, телефонисток и т.д. - см. блоки 704, 706). Оператор 206, 306, 406, 662, 2008 платежной сети направляет файл биллеру, и биллер производит нормальный процессинг счета, используя номер карты и дату истечения срока действия.

В подходе "один одному" файл 208 имеет формат, согласованный провайдером и биллером, причем он помечен флажком (распознаваемым провайдером, биллером и оператором платежной сети), указывающим, что файл относится к типу монолитных файлов.

В подходе "многие многим" выставленный счет является первым счетом, биллер - первым биллером, а файл - первым файлом, причем, по меньшей мере, шаги получения запроса и облегчения платежа повторяют, по меньшей мере, для второго счета, выставленного, по меньшей мере, вторым биллером, с использованием, по меньшей мере, второго файла. Файлы 308-1-308-4 могут иметь различные форматы.

В походе "многие одному" выставленный счет является первым счетом, а биллер - первым биллером, причем, по меньшей мере, шаги получения запроса и облегчения платежа повторяют, по меньшей мере, для второго счета, выставленного, по меньшей мере, вторым биллером с использованием файла 408.

Согласно еще одному аспекту вариант системы содержит сервер провайдера оплаты счетов, находящийся под управлением указанного провайдера. Пример сервера, представленный на фиг.8, будет рассмотрен далее. Данный сервер содержит интерфейс к системе 524 электронной оплаты счетов. (Аппаратный) процессор провайдера оплаты счетов выполнен с возможностью реализации рассмотренного выше механизма оплаты счетов (например колл-центра, возможно, с IVR или веб-сайта для онлайновой оплаты счетов), предоставления опции карточного платежа, приема запроса на оплату выставленного счета с использованием платежного карточного счета и облегчения оплаты выставленного счета, как это было описано выше. В общем случае процессор, имеющийся на сервере провайдера оплаты счетов, может обеспечить для инициатора 502 функциональность, проиллюстрированную на фиг.5, например, за счет использования на сервере соответствующей программной платформы. В частности, данный процессор может облегчить клиенту регистрацию на опцию оплаты выставленных счетов с платежного карточного счета, предоставляя клиенту список биллеров, которые принимают оплату посредством платежной карты, причем процессор может получить данный список через интерфейс к системе 524 оплаты счетов.

Согласно еще одному аспекту вариант системы также содержит сервер провайдера оплаты счетов, находящийся под управлением указанного провайдера. Пример сервера, представленный на фиг.8, будет рассмотрен далее. Данный сервер содержит интерфейс к платежной сети 206, 306, 406, 662, 2008. (Аппаратный) процессор провайдера оплаты счетов выполнен с возможностью облегчения вышеописанной методологии передачи файлов.

Система по изобретению может также содержать дополнительные серверы, клиентов или другие компьютеры других организаций, связанные между собой посредством одной или более сетей, как это было описано выше.

Подробное описание системы и изделия для ее осуществления

Изобретение может быть реализовано аппаратурно и/или аппаратурно/программно. Программное обеспечение включает следующие компоненты (не ограничиваясь ими): встроенное программное обеспечение, резидентное программное обеспечение и микрокод. Программное обеспечение может использоваться, например, применительно к одному или более терминалам 122, 124, 125, 126, процессинговому центру 140, 142, 144 (возможно, с хранилищем 154 данных) продавца, эмитенту, эквайеру, процессору, концентратору, оператору платежной сети, инициатору или любой другой организации, например представленной на фиг.2-7 и 9-11. Встроенное программное обеспечение может быть применено, например, в платежных устройствах, таких как карты 102, 112.

На фиг.8 представлена блок-схема системы 800, в которой могут быть использованы часть или все из одного или более аспектов или процессов согласно изобретению. Как показано на фиг.8, память 830 конфигурирует процессор 820 (который может соответствовать, например, процессорным секциям 106, 116, 130, процессорам удаленных главных компьютеров в центрах 140, 142, 144 или процессорам, ассоциированным с любой из организаций, которые представлены на фиг.2-7 и 9-11), чтобы осуществить один или более аспектов или способов, шагов и функций, раскрытых в данном описании (в целом обозначенных на фиг.8, как процесс 880). Различные шаги способа могут выполняться различными процессорами. Память 830 может быть распределенной или локальной, а процессор 820 - распределенным или единственным. Память 830 может быть реализована как электрическая, магнитная или оптическая память или как любая комбинация из них, или как другие типы запоминающих устройств. Следует заметить, что, если используются распределенные процессоры, каждый распределенный процессор, который входит составной частью в процессор 820, обычно содержит свое собственное адресуемое пространство памяти. Следует заметить также, что некоторые или все из компьютеров системы 800 могут быть встроены в интегральную схему, специализированную или общего назначения. Например, один или более шагов способа могут быть осуществлены скорее как аппаратное обеспечение с использованием специализированной интегральной схемы, чем с использованием встроенного программного обеспечения. Дисплей 840 является примером множества возможных вариантов устройств ввода-вывода (например таких, как дисплеи, мыши, клавиатуры).

Термины "в сеть/из сети" охватывают различные сетевые интерфейсы. Как это известно специалистам в данной области техники, часть или все свойства способа и устройств, описанных выше, могут быть реализованы в виде изделия, содержащего машиночитаемую среду, посредством которой может быть реализовано средство записи/хранения машиночитаемого программного кода. Данное средство способно, совместно с компьютерной системой, осуществить все или некоторые из шагов, соответствующих вариантам способа по изобретению, или реализовать описанные выше устройства. Машиночитаемая среда может представлять собой среду, пригодную для записи информации (например реализованную в форме дискет, жестких дисков, компакт-дисков, электрически-стираемых перепрограммируемых запоминающих устройств или карт памяти); альтернативно, она может представлять собой среду, переносящую информацию (например сеть с применением оптико-волоконных кабелей, Интернет, кабели или беспроводной канал, обеспечивающий множественный доступ с разделением по времени или по кодам, или иной радиочастотный канал). Любая известная или разрабатываемая среда, которая способна хранить информацию в виде, пригодном для использования компьютерной системой, может быть использована для осуществления изобретения. Средство записи/хранения машиночитаемого программного кода может представлять собой любое средство, обеспечивающее компьютеру возможность считывать команды и данные. Например, данное средство может быть реализовано в виде вариаций магнитных характеристик в пределах магнитной среды или вариаций высоты микроучастков на поверхности компакт-диска. Среда может быть распределена по множеству физических устройств (или по множеству сетей). Например, одно устройство может быть средой физической памяти, ассоциируемой с терминалом, а другое устройство могло бы быть средой физической памяти, ассоциируемой с процессинговым центром. Термин "материальная машиночитаемая запоминающая среда, пригодная для записи" в контексте изобретения охватывает любые пригодные для записи среды, включая рассмотренные выше среды данного типа, но не передающие среды или передаваемые сигналы.

Все компьютерные системы и серверы, описанные выше, содержат память, с помощью которой процессы, ассоциированные с данными компьютерами и серверами, могут быть сконфигурированы для осуществления вариантов способа, их шагов, а также описанных выше функций. Данные варианты, шаги и функции могут быть, например, реализованы с использованием процессинговых возможностей компонентов 102, 112, 122, 124, 125, 126, 140, 142, 144, процессоров, ассоциированных с любой из организаций, которые представлены на фиг.2-7 и 9-11, или любой их комбинации. Блоки памяти могут быть распределенными или локализованными, а процессоры могут быть распределенными или одиночными. Данные блоки могут представлять собой электрическую, магнитную или оптическую память, а также любую комбинацию описанных типов памяти или иные варианты устройств записи/хранения данных. При этом термин "память" должен интерпретироваться достаточно широко, чтобы охватывать любую информацию, которая может быть записана и считана в адресуемой области, доступной ассоциированному с ней процессору. В соответствии с данным определением информация, находящаяся в сети, также является содержащейся в памяти, поскольку ассоциированный процессор может извлечь эту информацию.

Таким образом, элементы одного или более вариантов осуществления изобретения, такие, например, как упомянутые выше терминалы 122, 124, 125, 126, процессинговые центры 140, 142, 144 с хранилищем 154 информации, процессоры, ассоциированные с любой организацией, представленной на фиг.2-7 и 9-11, или платежные устройства, такие как карты 102, 112, могут использовать компьютерную технологию с соответствующими инструкциями для того, чтобы осуществить описанные шаги вариантов способа по изобретению. В качестве следующего примера, терминалы 122, 124, 125, 126 могут содержать, среди прочих средств, коммуникационный модуль, антенну, связанную с коммуникационным модулем, память и, по меньшей мере, один процессор, связанный с памятью и с коммуникационным модулем и способный опрашивать бесконтактное платежное устройство (вместо антенны и коммуникационного модуля для опрашивания контактного платежного устройства, такого как контактная карта, или для считывания с магнитной полосы, могут быть использованы соответствующие контакты и другие элементы).

Должно быть соответственно понятно, что один или более вариантов настоящего изобретения могут включать компьютерную программу, содержащую компьютерное программное кодовое средство, адаптированное для выполнения одного или всех шагов любого варианта способа, раскрытого в прилагаемой формуле, когда данная программа выполняется на компьютере, и что такая программа может быть записана в машиночитаемой запоминающей среде. При этом один или более вариантов изобретения могут содержать компьютер, имеющий код, способный обеспечить, в сочетании с одним или более вышеописанных компонентов, выполнение компьютером одного или более шагов вариантов способа, раскрытого в прилагаемой формуле изобретения.

Используемый в описании и формуле изобретения термин "сервер" охватывает физическую (материальную) систему обработки данных (например систему 800, показанную на фиг.8), выполняющую серверную программу. Должно быть понятно, что такой сервер может включать или не включать дисплей, клавиатуру или другие устройства ввода-вывода.

Кроме того, необходимо отметить, что любые описанные варианты способа могут включать дополнительный шаг создания системы, содержащей определенные программные модули, записанные в одной или более материальной машиночитаемой запоминающей среде. Все такие модули (или любая их часть) могут быть записаны в единственной среде; альтернативно, каждый модуль может быть записан в отдельной среде. Данные модули могут включать любой или все компоненты, представленные на чертежах. В одном или более вариантах модули могут включать модули для использования инициатором, системой оплаты счетов, концентратором, эквайером, биллером, эмитентом, платежной сетью и т.д. (например, в виде соответствующих платформ). В этом случае шаги вариантов способа могут выполняться, как это было описано выше, но с использованием дискретных программных модулей системы, загруженных в один или более аппаратных процессоров. При этом компьютерный программный продукт может содержать материальную машиночитаемую запоминающую среду с записанным в ней кодом, выполняемым на одном или более шагах вариантов описанного способа, включающего в данном случае обеспечение системы с дискретными программными модулями.

Таким образом, аспекты изобретения могут быть реализованы, например, с помощью одного или более соответственно запрограммированных компьютеров общего назначения, таких, например, как серверы или персональные компьютеры, находящиеся в одной или более организаций, представленных на фиг.2-7 и 9-11, или в составе платежной сети. Эти компьютеры могут быть подключены, например, к одной или более сетей 210, к другой виртуальной частной сети (VPN), к Интернету, локальной сети и/или распределенной сети (LAN и/или WAN) через слой электронного интерфейса данных. Компьютеры могут быть программируемыми, например, с использованием компиляторов, интерпретаторов, объектно-ориентированных, ассемблерных и/или машинных языков, например, одного или более из языков: С, C++, Java или Visual Basic (данный список является иллюстративным и неограничивающим). Могут быть использованы также, например, язык Extensible Markup Language (XML), известные прикладные программы, такие как приложения реляционной базы данных, электронные таблицы и аналогичные средства. Компьютеры могут быть запрограммированы для реализации логики и/или потоков данных, проиллюстрированных, например, фиг.2-7.

Хотя иллюстративные варианты осуществления настоящего изобретения были описаны здесь со ссылкой на сопровождающие чертежи, следует учитывать, что изобретение не ограничивается только этими вариантами осуществления и что специалист в данной области может предложить различные изменения и модификации, не выходящие за границы объема и сущности данного изобретения. Например, объекты, описанные в контексте пилотного проекта, могут быть адаптированы для дополнительного охвата других организаций, а признаки, описанные как необходимые, в некоторых вариантах могут оказаться необязательными и наоборот.

Изобретение относится к средствам проведения электронных платежей. Техническим результатом является повышение надежности при проведении электронных платежей. В способе оплата счетов осуществляется с использованием платежного карточного счета и с помощью технических средств провайдера, предназначенных для облегчения, в нормальных условиях, платежей посредством электронного перевода денежных средств с бессрочного депозитного счета клиента. Прием запроса на оплату счета с использованием платежного карточного счета также производится посредством указанных технических средств. Оплата счета облегчается путем форматирования и отправки сообщения от указанного провайдера в систему электронной оплаты счетов. Сообщение помечается флажком, указывающим, что оно является нефинансовым сообщением, относящимся к карточному платежу, и содержит идентификацию биллера, номер карты, соответствующей платежному карточному счету, и дату истечения срока действия платежного карточного счета. Варианты системы реализуют указанный способ. 5 н. и 14 з.п. ф-лы, 11 ил.

1. Способ оплаты выставленных счетов, включающий следующие шаги:

предоставление клиенту со стороны провайдера оплаты счетов опции оплатить первый счет, выставленный первым биллером, с использованием платежного карточного счета, причем указанное предоставление осуществляется с помощью имеющегося в распоряжении указанного провайдера механизма, предназначенного для облегчения, в нормальных условиях, платежей посредством электронного перевода денежных средств с бессрочного депозитного счета указанного клиента, при этом указанный механизм содержит сервер провайдера оплаты счетов, содержащий:

память;