Изобретение относится к области технологии организации финансовых услуг, в частности к области автоматизации интеграции удаленных независимых информационно-финансовых и/или платежных систем, использующих различные форматы передачи данных, при осуществлении денежных переводов и платежей. Изобретение может использоваться финансовыми институтами и розничными сетями с целью интеграции с другими платежными системами при расширении линейки оказываемых однотипных услуг и/или может использоваться платежными системами для интеграции с другими платежными системами с целью упрощения и унификации работы и получения возможности расширения списка оказываемых услуг и географии оказания сервиса.

Интеграция - это взаимопроникновение, процесс образования взаимосвязей. На данный момент в финансовой сфере деятельности широко применим на практике так называемый «ручной» перенос данных оператором (сотрудником) из одной информационно-финансовой/платежной системы в другую. Недостатком данного метода является высокий уровень трудозатрат и необходимость приобретения дополнительной техники, а результатом данного метода интеграции является повышение уровня финансовых затрат при низком уровне эффективности - ограниченность объема проводимой информации и возможные ошибки, связанные с человеческим фактором.

Из уровня техники известны проблемы интеграции различных систем. Самый распространенный метод передачи данных и отчетов в предварительно оговоренном между двумя системами и приемлемом только для договорившихся систем стандарте, в котором и происходит обмен данными. Обязательным условием такого метода обмена информацией является предварительная обусловленность стандарта передачи данных. При этом обмен данными может происходить в стандарте, не совпадающем со стандартом системы, и в этом случае система должна самостоятельно провести или заказать разработки, позволяющие проводить автоматическую синхронизацию полученных данных с собственной базой данных.

Примером решения такой задачи является система обмена платежными данными, которая решат проблему, возникающую из-за различных стандартов мобильных телефонов в отношении его связи с платежным терминалом, по патенту РФ №2241256.

Известные методы автоматической интеграции отличаются друг от друга по способу передачи информации. Автоматическая интеграция может быть сквозная, когда обмен данных происходит в он-лайн режиме по каждой проводимой транзакции. Данный вид интеграции широко используют при подключении ATM (банкоматов и автоматических терминалов по сбору платежей) и терминалов приема карт. Также автоматическая интеграция может быть «пакетной», когда обмен данным происходит не по каждой транзакции, а в оф-лайн режиме с договоренной периодичностью, например 1 раз в сутки, при этом накопленная информация передается одним пакетом.

Известна система финансовых операций с продуктами с хранимой стоимостью, включающая комплексную базу данных сервера по заявке США US 2009030836, которая повышает эффективность работы и распределение информации между различными программами таких продуктов. Например, предварительно оплаченные телефонные карты услуги Интернета и т.д. Конфигурация сервера такова, что допускает многократное использование объектов и структуры данных, общих для различных программ. База данных сервера позволяет загруженным данным распределяться между различными программами так, что один и тот же пользователь ассоциируется только с одной записью несмотря на то, что он использует различные продукты. Типичная общая запись, относящаяся к одному пользователю, включает информацию о почтовом адресе, предпочтительном языке общения и т.д. Интегрированные модули позволяют избегать дублирования записей, и информацию не нужно вводить базы данных отдельных программ, а новые программы, в которых начинает участвовать пользователь, легко и быстро отбирают и использует ранее учтенные данные.

Данная система является централизованным узлом авторизации дебетования электронных денежных средств и предлагает использовать сервер приложений, который централизованно занимался бы менеджментом карточных счетов, связью между клиентами и лицами, оказывающими услуги, пополнением счетов, поддержкой ПОС-терминалов с генерацией отчетов всем участникам операций. Однако известная система не раскрывает способов унификации разнородных авторизирующих систем, не учитывает полностью разнородных по природе и работе инициирующих и авторизирующих систем, не касается решения адаптации форматов разных авторизирующих систем.

Из уровня техники также известна система по заявке Японии JP 2008282213 A интеграции.

Известная система и способ интеграции требуют индивидуального решения для каждой системы и не являются универсальными, т.е. не несут в себе дополнительных функций, что не позволяет обозначить их ни как систему, ни как способ, а только как маршрутизатор данных.

Таким образом, независимо от способа передачи информации недостатком известных автоматических способов интеграции является отсутствие универсальности, без чего невозможна интеграция множества систем между собой. Помимо обозначенного, недостатком известных способов интеграции является необходимость проведения работ по написанию программ по обмену данными и их синхронизации для подключения каждой новой системы. При этом с каждой новой системой необходимо договориться об используемом стандарте, который может и часто не совпадает с ранее используемыми. В случае если система меняет формат данных, ей придется провести работы по написанию новых программ, обеспечивающих передачу данных и синхронизацию с собственной базой данных, для каждой системы, с которой она сотрудничает.

Целью заявляемого решения системы и способа интеграции информационно-финансовых и платежных систем является создание универсальной системы и способа интеграции, некоего интеграционного транзитного узла. При этом заявляемая система и способ не просто маршрутизируют информацию, но строят собственное взаимодействие с системами, что дает дополнительный функционал, когда различные системы подключаются не друг к другу, а к интеграционной системе, что делает возможным обмен данными не с каждой системой в отдельности, а со всеми. Заявляемая система и способ интеграции подсоединяют к себе информационно-финансовые/платежные системы в удобном и используемом этими системами стандарте.

Заявляемая интеграционная система меняет подход и принципы ведения бизнеса оказания услуг денежных переводов и платежей. Новый подход заключается в интеграции между собой максимального количества систем-провайдеров услуг, ритейловых операторов и компаний-адресатов платежей на единой платформе. В результате выиграет простой человек, который получит возможность в любом удобном для него пункте обслуживания воспользоваться максимально возможным количеством финансовых услуг, набор которых не будет ограничен ни географическим принципом, ни ограниченностью ресурсов оператора. Предлагаемый подход актуален в условиях глобализации и является антиномией, призванной разрушить существующий принцип монопольного партнерства на эксклюзивных условиях крупнейшего банка с крупнейшей системой по повышенным тарифам.

Техническим результатом заявляемого технического решения является, прежде всего, расширение функциональных возможностей, включая

• возможность он-лайн передачи данных и автоматическая синхронизация изменений в базе данных и отчетов, что отражается на скорости оказания услуг, а это дает реальные преимущества в высококонкурентной среде;

• сокращение трудозатрат, затрат ресурсов и времени на подключение к новым информационно-финансовым/платежным системам и на изменение стандартов работы с системами, изменяющими существующие стандарты;

• усиление информационной защиты и ужесточение мер безопасности и контроля над информационной системой, связанных с минимизацией входов/выходов в информационную систему, существующих для каждого партнера по платежам и переводам, в идеале сужение до одного, что приводит к снижению рисков возможного стороннего проникновения в систему, также связанных с дублированием средств защиты, т.к. происходит двойная проверка - в интеграционной, а потом в информационно-финансовой/платежной системах;

• упрощение и оптимизация работы информационно-финансовых/платежных систем, поскольку для обмена данными информационно-финансовая/платежная и интеграционная системы могут использовать API соединение для передачи данных из внутренней базы данных информационно-финансовой/платежной системы или интерфейс интеграционной системы, доступ к которому предоставляется;

• единый интерфейс интеграционной системы для работы со всеми информационно-финансовыми/платежными системами, что оптимизирует работу и не требует затрат на обучение персонала новым программам;

• унификация работы информационно-финансовых/платежных систем с исключением зависимости от требований к техническому оснащению, обновляемых паролей, логиков и сертификатов безопасности, которые индивидуальны у каждой системы.

В отличие от известных систем интеграции информационно-финансовых/платежных систем, новизна заявляемой системы заключается в том, что она не только создает шлюзовое соединение систем, но и строит собственное взаимодействие, которое создает преимущества, связанные с:

• автоматическим преобразованием в международные стандарты, а именно проверкой транзакции на соответствие международным нормативам и стандартам и автоматическим дублированием информации с локального языка в латиницу;

• созданием консолидированного отчета, на основании информации, накопленной по всем прошедшим через интеграционную систему транзакциям;

• возможностью поиска запрашиваемой транзакции одновременно во всех информационно-финансовых/платежных системах с один раз введенными данными, а не в каждой системе в отдельности.

Таким образом, заявляемое решение призвано обеспечить и новую систему, и новый способ интеграции информационно-финансовых и платежных систем, с расширенными по сравнению с известными методами возможностями и функциями, которые предоставляет интеграционная система. Заявляемое решение затрагивает интересы и финансовых институтов, и клиентов. Финансовые институты получат возможность оптимизировать бизнес-процессы в области переводов и платежей и сократить издержки, что, в свою очередь, повлияет на качество оказываемого людям сервиса и позволит понизить стоимость.

Заявляемый технический результат достигается тем, что интеграция информационно-финансовых/платежных систем осуществляется посредством связанных между собой через сеть интернет и/или других каналов связи:

• по меньшей мере, одной информационно-финансовой/платежной системы, инициирующей транзакцию при обращении клиента за услугой, имеющей удаленный доступ к интеграционной процессинговой системе;

• по меньшей мере, одной информационно-финансовой/платежной системы, авторизующей транзакцию, предоставляющей удаленный доступ для интеграционной процессинговой системы. От информационно-финансовой/платежной системы, инициирующей транзакцию, ее отличает то, что информация об авторизованных транзакциях записывается и хранится в базе данных авторизующей системы;

• интеграционной процессинговой системы, которая обеспечивает обмен данными между информационно-финансовыми/платежными системами и, при необходимости, инструментами ввода данных.

При этом интеграционная процессинговая система включает в себя:

• интерфейс работы интеграционной процессинговой системы с информационно-финансовыми/платежными системами. При этом в интерфейс работы вводятся параметры запрашиваемой для авторизации транзакции и приходит ответ (авторизация либо отказ в авторизации). При этом по выбору информационно-финансовой/ платежной системы, интерфейс устанавливается в административном центре и/или точках обслуживания, т.е. на рабочих местах операционных сотрудников систем, либо сотрудники получают возможность дистанционного доступа со своего рабочего места в интерфейс, который установлен в интеграционной процессинговой системе. При этом интерфейс работы защищен от постороннего доступа. При этом интерфейс работы с интеграционным процессинговым центром является единым для работы со всеми типами переводов и платежей. При этом посредством интерфейса работы в интеграционную процессинговую систему вводится справочная информация об услугах и условиях их оказания. При этом интерфейс работы может быть использован для обмена расчетными и финансовыми данными, а также статистической информацией;

• блок, отвечающий за API соединение и обмен данными между интеграционным процессинговым центром и информационно-финансовой/платежной системой, инициирующей транзакцию. При этом API блок соединения и обмена данными используется в случае, если система использует для работы с клиентами собственный интерфейс, а не интерфейс работы с интеграционным процессинговым центром;

• набор адаптеров, отвечающих за соединение и обмен данными между интеграционным процессинговым центром и информационно-финансовой/платежной системой, авторизующей транзакцию. При этом набор адаптеров состоит из индивидуального для каждой системы комплекта адаптеров. При этом индивидуальный комплект адаптеров преобразовывает запрос в соответствующий системе формат, проверяет данные на целостность и направляет запрос на авторизацию, а после получения ответа распознает его, преобразовывает данные и возвращает ответ в интеграционный информационный центр;

• интеграционный процессинговый центр, оснащенный набором серверов и набором прикладных программ, который получает запрос инициирующей транзакцию информационно-финансовой/платежной системы, распознает информационно-финансовую/платежную систему, которая может авторизовать запрашиваемую транзакцию, преобразовывает данные в промежуточный формат, в наборе адаптеров выбирает комплект адаптеров для выбранной системы и передает данные в набор адаптеров для запроса авторизации.

При этом интеграционный процессинговый центр включает в себя:

• модуль выбора информационно-финансовой/платежной системы, авторизующей транзакцию на основе категорий и названия. При этом при условии выбора авторизующей системы модуль выбора прикрепляет к запросу параметры соединения с системой;

• базу данных информационно-финансовых/платежных систем, авторизующих транзакцию. При этом база данных содержит список категорий услуг, список систем по категориям, а также содержит индивидуальные для каждой системы параметры соединения с ней;

• базу данных индивидуальных для каждой информационно-финансовой/платежной системы правил прохождения авторизации, содержащих информацию об условиях, ограничениях, полях и типах данных, которые должен содержать запрос по каждой транзакции;

• базу данных справочников, содержащую информацию об услугах, условиях и географии оказания услуг индивидуально по каждой информационно-финансовой/платежной системе, авторизующей транзакцию. При этом по запросу с интерфейса работы база данных формирует информацию по заданной услуге, сравнивающую условия оказания услуги различными информационно-финансовыми/платежными системами;

• административный модуль, отвечающий за обмен данными, поддержание работы и синхронизацию новой информации с информацией, содержащейся в базах данных справочников систем, правил систем, категорий услуг и соответствующих им систем. При этом через административный модуль осуществляется регистрация новых систем и услуг и вносится первичная информация в перечисленные базы данных;

• базу данных транзакций, в которую дублируется запрос на авторизацию транзакции и полученный ответ, а также фиксируется каждое обращение за авторизацией, параметры транзакции, персональные данные клиента и ссылка на источник запроса. При этом база данных может быть использована для выработки отчетов, а также анализа и мониторинга транзакций. При этом база данных может быть использована для выработки счетов для повторно обратившихся за одной и той же услугой клиентов. При этом база данных может быть использована для отслеживания и пресечения транзакций, не соответствующих требованиям, выдвигаемым международными и локальными надзорными органами. При этом база данных может быть использована для проведения расследований по спорным транзакциям.

Структура и принцип работы системы поясняется на фиг.1 и фиг.2. На фиг.1 представлена схема общего взаимодействия всех узлов интеграционного процесса. Где 1 - удаленная информационно-финансовая/платежная система, инициирующая транзакцию. Где 4 - интеграционная процессинговая система, которая содержит: 2 - интерфейс работы с интеграционным процессинговым центром, предоставляемый информационно-финансовым/платежным системам; 3 - интеграционный процессинговый центр; 5 - блок API соединений и обмена данными интеграционного процессингового центра с информационно-финансовыми/платежными системами, которые вводят параметры транзакции в собственный интерфейс; 6 - модуль набора адаптеров для соединения и обмена данными между интеграционным процессинговым центром и информационно-финансовыми/платежными системами, авторизующими транзакцию. Где 7 - удаленная информационно-финансовая/платежная система, авторизующая транзакцию.

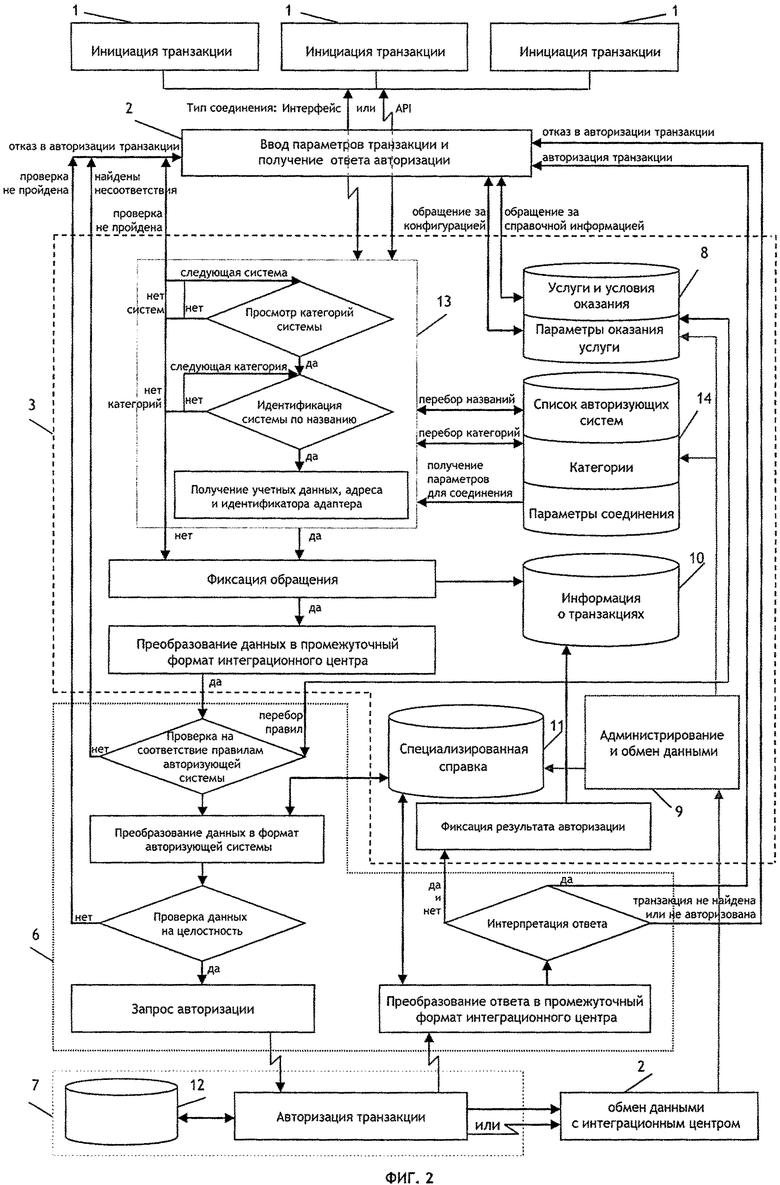

На фиг.2 представлен алгоритм прохождения процедуры авторизации транзакции. Где 1 - удаленная информационно-финансовая/платежная система, инициирующая транзакцию. Где интеграционная процессинговая система содержит: 2 - интерфейс работы информационно-финансовых/платежных систем с интеграционным процессинговым центром; 6 - модуль наборов комплектов адаптеров, состоящий из индивидуального для каждой информационно-финансовой/платежной системы комплекта адаптеров; 3 - интеграционный процессинговый центр, включающий в себя: 13 - модуль выбора информационно-финансовой/платежной системы, в адрес которой следует направить запрос на авторизацию транзакции; 14 - база данных категорий услуг, информационно-финансовых/платежных систем, авторизующих транзакцию, и соответствующих каждой системе идентификаторов адаптеров; 11 - база данных правил прохождения авторизации транзакции, содержащая информацию по каждой информационно-финансовой/платежной системе, авторизующей транзакцию; 8 - база данных справочников информационно-финансовых/платежных систем, содержащая список условий и географии оказания услуг; 10 - база данных транзакций, в которой фиксируются все обращения за авторизацией и ответ на них; 9 - административный модуль для обмена данными, регистрации и внесения информации об условиях оказания услуг информационно-финансовых/платежных систем, авторизующих транзакцию, в интеграционный процессинговый центр. Где 7 - информационно-финансовая/платежная система, авторизующая транзакцию; в которой 12 - собственная база данных транзакций.

При осуществлении заявляемого способа осуществляется следующая последовательность операций.

Регистрируют в интеграционной процессинговой системе, по меньшей мере, одну инициирующую информационно-финансовую/платежную систему и, по меньшей мере, одну авторизующую информационно-финансовую/платежную систему путем установки и настройки индивидуальных параметров систем через API соединение или посредством интерфейса работы интеграционной процессинговой системы.

В модуле наборов комплектов адаптеров интеграционной процессинговой системы формируют индивидуальный комплект адаптеров к регистрируемой авторизующей информационно-финансовой/платежной системе, содержащий параметры соединения.

По средствам интерфейса работы систем с интеграционным процессинговым центром и административного модуля загружают информацию в базу данных справочников список услуг, условий и географии их оказания и в базу данных правил загружают правила прохождения авторизации транзакции. В дальнейшем взаимосвязь с административным модулем используется для обмена финансовой или аналитической информацией о запрашиваемых и/или авторизованных транзакциях, а также для дополнения или изменения информации, хранящейся в указанных базах данных.

При обращении клиента в информационно-финансовую/платежную систему, инициируется запрос на авторизацию транзакции. Для этого с терминала информационно-финансовой/платежной системы в интерфейс работы интеграционного процессингового центра или в собственный интерфейс, транслирующий информацию в интеграционный процессинговый центр посредством API соединения:

• вводят параметры обратившегося клиента;

• вводят параметры транзакции.

При этом интеграционный процессинговый центр проверяет наличие авторизующих систем с указанными параметрами или названием, выбирает информационно-финансовую/платежную систему для обращения за авторизацией по названию и категориям.

В случае если система с указанными параметрами или названием не была найдена, в интерфейсе работы отображается информация об отказе в авторизации.

Если авторизующая система была идентифицирована, то интеграционный процессинговый центр:

• автоматически из базы данных, хранящей: категории услуг, список информационно-финансовых/платежных систем, авторизующих транзакцию, и соответствующих каждой системе идентификаторов адаптеров, получает учетные данные, адрес и идентификатор адаптера информационно-финансовой/платежной системы, авторизующей запрашиваемую транзакцию;

• фиксирует обращение, параметры транзакции и ссылку на источник, который запрашивает транзакцию, в базе данных транзакций;

• преобразует данные в промежуточный формат.

В случае если введенные данные не соответствуют зафиксированным правилам, в интерфейсе работы отображается информация об отказе в авторизации. Если авторизация подтверждается, то модуль набора адаптеров:

• проверяет введенные данные на соответствие правилам работы информационно-финансовой/платежной системы, авторизующей транзакцию, при этом правила хранятся в базе данных справочников систем и условий и географии оказания услуг;

• преобразует параметры транзакции в формат приема данных информационно-финансовой/платежной системы, авторизующей транзакцию;

• проверяет данные на целостность.

В случае если введенные данные не соответствуют правилам системы, в интерфейсе работы отображается информация об отказе в авторизации. Если данные полные, то далее модуль набора адаптеров:

• посылает запрос в информационно-финансовую/платежную систему, авторизующую транзакцию;

• преобразует полученный ответ в формат интеграционного процессингового центра;

• интерпретирует полученный ответ;

• отображает ответ в интерфейсе работы информационно-финансовой/платежной системы, инициирующей транзакцию;

• фиксирует результат авторизации в базе данных транзакций (положительный и отрицательный).

В дальнейшем, с оговоренной сторонами частотой или по мере необходимости, посредством взаимосвязи интерфейса работы и административного модуля, информационно-финансовая/платежная система имеет возможность дополнять или изменять информацию, хранящуюся в указанных базах данных. Помимо этого, взаимосвязь с административным модулем может быть использована для обмена финансовой или аналитической информацией о транзакциях.

Изобретение относится к области технологии организации финансовых услуг. Техническим результатом является упрощение и унификация работы финансовой системы при интеграции с другими платежными системами. Система позволяет использовать различные форматы передачи данных и содержит связанные посредством сети интернет, по меньшей мере, одну информационно-финансовую/платежную систему, инициирующую транзакцию, по меньшей мере, одну информационно-финансовую/платежную систему, авторизующую транзакцию, и интеграционный процессинговый центр, включающий набор комплектов адаптеров. Указанный центр содержит связанные между собой: модуль выбора информационно-финансовой/платежной системы, авторизующей транзакцию; модуль проверки на соответствие правилам информационно-финансовой/платежной системы, авторизующей транзакцию; административный модуль; базу данных правил прохождения авторизации транзакции по каждой информационно-финансовой/платежной системе; базу данных информационно-финансовых/платежных систем, авторизующих транзакцию, с категориями и идентификатором соответствующего ей адаптера; базу данных справочников информационно-финансовых/платежных систем, содержащую список условий и географию оказания услуг. Способ описывает работу системы. 2 н. и 12 з.п. ф-лы, 2 ил.

1. Система интеграции удаленных независимых информационно-финансовых/платежных систем, использующих различные форматы передачи данных, содержащая связанные посредством сети интернет, по меньшей мере, одну информационно-финансовую/платежную систему, инициирующую транзакцию, по меньшей мере, одну информационно-финансовую/платежную систему, авторизующую транзакцию и интеграционный центр, при этом интеграционный центр выполнен в виде процессинговой системы и содержит блок API соединения и/или интерфейс работы для инициирующей транзакцию информационно-финансовой/платежной системы, а также содержит набор комплектов адаптеров в котором, по меньшей мере, один индивидуальный комплект адаптеров для обмена данными между интеграционным процессинговым центром и информационно-финансовой/платежной системой, авторизующей транзакцию, при этом интеграционный процессинговый центр содержит связанные между собой модуль выбора информационно-финансовой/платежной системы, авторизующей транзакцию; модуль проверки на соответствие правилам информационно-финансовой/платежной системы, авторизующей транзакцию; административный модуль интеграционного процессингового центра; базу данных правил прохождения авторизации транзакции по каждой информационно-финансовой/платежной системе; базу данных информационно-финансовых/платежных систем, авторизующих транзакцию, с категориями и идентификатором соответствующего ей адаптера; базу данных справочников информационно-финансовых/платежных систем, содержащую список условий и географию оказания услуг.

2. Система интеграции информационно-финансовых/платежных систем по п.1, отличающаяся тем, что содержит базу данных запрашиваемых авторизацию транзакций и результат авторизации, включая ответ авторизующей системы, в ячейках которой хранятся данные перевода или платежа, а также параметры инициирующей и авторизующей данную транзакцию информационно-финансовой/платежной системы, при этом на основе информации, содержащейся в базе данных транзакций, формируются отчетные, расчетные, процессинговые и мониторинговые данные.

3. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что содержит справочную базу данных, которая используется для предоставления сравнительных аналитических данных по запрашиваемым услугам, условиям их оказания и системам.

4. Система интеграции информационно-финансовых/платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является банк.

5. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является система денежных переводов.

6. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является Почтовое ведомство.

7. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является платежная система.

8. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является ритейловая сеть обслуживания.

9. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является система автоматических терминалов самообслуживания или банкоматов как вид терминалов.

10. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является оператор приема платежей.

11. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является фонд.

12. Система интеграции информационно-финансовых и платежных систем по п.1, отличающаяся тем, что информационно-финансовой/платежной системой является система распространения билетов.

13. Способ интеграции удаленных независимых информационно-финансовых/платежных систем, использующих различные форматы передачи данных, характеризующийся тем, что при оказании информационно-финансовых услуг вводят параметры транзакции, по меньшей мере, одной инициирующей транзакцию информационно-финансовой/платежной системы, предварительно зарегистрированной в интеграционном процессинговом центре системы, при этом при регистрации каждой новой информационно-финансовой/платежной системы, авторизующей транзакцию, предоставляется доступ в интерфейс работы с интеграционным процессинговым центром либо данные вводятся в собственный интерфейс, в этом случае вводимые данные и ответ транслируются в интеграционный процессинговый центр посредством API соединения, при этом информация в базу данных авторизующих систем, категорий услуг и параметров соединения и базу данных правил прохождения авторизации вводится посредством взаимосвязи интерфейса работы с административным модулем системы при регистрации каждой новой информационно-финансовой системы, авторизующей транзакцию, также при регистрации авторизующей системы создаются индивидуальные комплекты адаптеров, которые хранятся в модуле набора адаптеров интеграционной процессинговой системы, при этом при поступлении запроса из инициирующей транзакцию системы интеграционный процессинговый центр, обращаясь к хранящейся в нем базе данных справочников, содержащей список условий и географию оказания услуг, выбирает по категории, названию и параметрам сервиса одну зарегистрированную в интеграционном центре информационно-финансовую/платежную систему для обращения за авторизацией запрашиваемой транзакции, после чего, обращаясь к базе данных категорий услуг, хранящей соответствующие каждой авторизующей системе идентификаторы адаптеров, интеграционный процессинговый центр идентифицирует авторизующую систему, определяет ее учетные данные и параметры соединения, получает идентификатор к комплекту адаптеров, после чего интеграционный процессинговый центр фиксирует обращение за авторизацией транзакции и источник обращения в базу данных транзакций, преобразует данные в промежуточный формат и, обращаясь к базе данных правил прохождения авторизации, проверяет введенные данные на соответствие правилам работы авторизующей информационно-финансовой/платежной системы, после чего интеграционный процессинговый центр преобразует данные в формат авторизующей системы и направляет в систему запрос на авторизацию, а полученный из информационно-финансовой системы, авторизующей транзакцию, положительный или отрицательный ответ интеграционный процессинговый центр преобразует в промежуточный формат, интерпретирует ответ и отображает в интерфейсе работы инициирующей информационно-финансовой/платежной.

14. Способ интеграции информационно-финансовых и платежных систем по п.13, отличающийся тем, что полученный из информационно-финансовой системы, авторизующей транзакцию, положительный или отрицательный ответ сохраняется в базе данных транзакций процессингового центра.

| СПОСОБ СОВЕРШЕНИЯ СДЕЛОК ПО БЕЗНАЛИЧНОМУ РАСЧЕТУ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ И КОМПЬЮТЕРНАЯ СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ (ВАРИАНТЫ) | 2003 |

|

RU2263959C2 |

| US 5710889 A, 20.01.1998 | |||

| СПОСОБ СОВЕРШЕНИЯ ПЛАТЕЖНЫХ ОПЕРАЦИЙ ПОЛЬЗОВАТЕЛЯМИ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ И КОМПЬЮТЕРНАЯ СИСТЕМА БЕЗНАЛИЧНОГО РАСЧЕТА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2003 |

|

RU2263347C2 |

| Дорожная спиртовая кухня | 1918 |

|

SU98A1 |