ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

[0001] Настоящая заявка испрашивает приоритет предварительной заявки на патент США № 61/879463, поданной 18 сентября 2013 года, и обычной заявки на патент США № 14/479610, поданной 8 сентября 2014 года, содержание которых полностью включено в настоящую заявку посредством ссылки.

УРОВЕНЬ ТЕХНИКИ, К КОТОРОМУ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

[0002] Изобретение в целом относится к обработке транзакций перевода электронных денежных средств и, в частности, к сетевым способам и системам для проверки транзакций перевода электронных денежных средств, инициируемых плательщиком и осуществляемых через платежную сеть.

[0003] В сегодняшнем деловом мире плательщик, т.е. лицо, которое переводит денежные средства, может пожелать перевести денежные средства получателю платежа, т.е. лицу, которое получает денежные средства. Например, родитель может пожелать перевести денежные средства ребенку на повседневные или другие расходы. В другом примере коммерческое предприятие, такое как страховая компания, может пожелать перевести деньги своим клиентам, например, по требованию договора страхования. В некоторых известных системах плательщик может выписать чек на бумажном носителе получателю платежа, который затем размещает чек в местном банке. Однако чеки на бумажном носителе требуют физической доставки, а также расходов на печать и/или отправку по почте. В других известных системах денежные средства могут быть переведены в электронном виде со счета, ассоциированного с плательщиком, на счет, ассоциированный с получателем платежа. Переведенные в электронном виде денежные средства могут быть обработаны быстро, чтобы позволить получателю платежа осуществить доступ к переведенным денежным средствам без требования физической доставки чека на бумажном носителе.

[0004] Однако вследствие простоты, с которой известные электронные системы могут переводить денежные средства, как внутри страны, так и между странами, преступные организации попытались использовать их для отмывания денег. В частности, денежные средства, собранные при преступной деятельности, могут быть переведены с использованием по меньшей мере некоторых известных систем для размещения незаконно полученных денежных средств обратно на рынке. Чтобы предотвратить отмывание денег и обеспечить возможность отслеживать переводимые в электронном виде денежные средства, США и другие страны реализовали законы, противодействующие отмыванию денег, которые требуют от учреждений, которые переводят и/или получают денежные средства, собирать идентификацию, формировать отчеты и/или иным образом контролировать транзакции перевода денежных средств. В частности, учреждения-отправители, которые переводят денежные средства, и учреждения-получатели, которые получают переведенные денежные средства, обязаны контролировать подозрительные действия, транзакции с крупными суммами и переводы конкретным людям или учреждениям.

[0005] Для исполнения текущих законов, противодействующих отмыванию денег, известные системы перевода электронных денежных средств дают возможность учреждению-отправителю досматривать переводы денежных средств перед урегулированием перевода денежных средств посредством поиска плательщика в списке подвергнутых санкциям объектов. В таких известных системах учреждение-отправитель передает информацию о плательщике системе и принимает идентификатор транзакции, показатель, указывающий вероятность того, что плательщик находится в списке подвергнутых санкциям объектов, и рекомендации относительно того, должен ли быть одобрен перевод денежных средств. Учреждение-отправитель затем выполняет урегулирование перевода денежных средств и включает идентификатор транзакции в сообщение. Таким образом, известные в настоящее время системы являются неэффективными и не могут быть выполнены в реальном времени, поскольку они требуют по меньшей мере двух отдельных транзакций для каждой транзакции перевода денежных средств, транзакции проверки и транзакции перевода денежных средств. Кроме того, проверка чеков, безналичные переводы и другие транзакции оплаты обычно выполняются в пакетном режиме, что не обеспечивает возможность транзакций оплаты в реальном времени.

[0006] В соответствии с этим требуется более быстрый и более эффективный процесс для проверки и обработки транзакций перевода денежных средств.

КРАТКОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0007] В одном аспекте обеспечен реализованный с помощью компьютера способ обработки перевода денежных средств с помощью платежной сети с проверкой, имеющей модуль проверки, соединенный с возможностью взаимодействия с серверным вычислительным устройством. Способ включает в себя прием запроса на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированный с учреждением-получателем. Запрос включает в себя данные перевода денежных средств, указывающие идентифицирующую информацию плательщика. Способ также включает в себя определение показателя санкции по меньшей мере частично на основе данных перевода денежных средств, показатель санкции указывает вероятность того, что плательщик находится по меньшей мере в одном списке подвергнутых санкциям объектов. Способ также включает в себя передачу данных перевода денежных средств и показателя санкции учреждению-получателю и передачу ответного сообщения учреждению-отправителю, ответное сообщение указывает, авторизует ли получатель запрос на перевод денежных средств или отклоняет его.

[0008] В другом аспекте обеспечена платежная сеть с проверкой для обработки транзакции перевода денежных средств, инициируемой плательщиком. Платежная сеть с проверкой включает в себя серверное вычислительное устройство, включающее в себя память и процессор, присоединенный к памяти, и модуль проверки, присоединенный к серверному вычислительному устройству. Модуль проверки выполнен с возможностью принимать запрос на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированный с учреждением-получателем, запрос включает в себя данные перевода денежных средств, указывающие по меньшей мере одно из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа. Модуль проверки также выполнен с возможностью определять показатель санкции по меньшей мере частично на основе данных перевода денежных средств, показатель санкции указывает вероятность того, что плательщик находится по меньшей мере в одном списке подвергнутых санкциям объектов. Модуль проверки также выполнен с возможностью передавать данные перевода денежных средств и показатель санкции учреждению-получателю и передавать ответное сообщение учреждению-отправителю, ответное сообщение указывает, авторизует ли получатель запрос на перевод денежных средств или отклоняет его.

[0009] В еще одном аспекте обеспечен машиночитаемый носитель. Машиночитаемый носитель имеет воплощенные на нем исполняемые компьютером команды для обработки транзакции перевода денежных средств, причем когда они исполняются по меньшей мере одним процессором, исполняемые компьютером команды предписывают по меньшей мере одному процессору принимать запрос на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированный с учреждением-получателем, запрос включает в себя данные перевода денежных средств, указывающие по меньшей мере одно из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа. Исполняемые компьютером команды также предписывают процессору определять показатель санкции по меньшей мере частично на основе данных перевода денежных средств, показатель санкции указывает вероятность того, что плательщик находится по меньшей мере в одном списке подвергнутых санкциям объектов. Исполняемые компьютером команды также предписывают процессору передавать данные перевода денежных средств и показатель санкции учреждению-получателю и передавать ответное сообщение учреждению-отправителю, ответное сообщение указывает, авторизует ли получатель запрос на перевод денежных средств или отклоняет его.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0010] Фиг. 1 - схема, показывающая иллюстративную многостороннюю систему платежных карт для предоставления возможности обычных транзакций оплаты по карте, в которой продавцы и эмитенты карт не обязательно имеют взаимно-однозначное соответствие.

[0011] Фиг. 2 - схема, показывающая иллюстративную многостороннюю платежную систему для предоставления возможности обычных транзакций перевода денежных средств.

[0012] Фиг. 3 - упрощенная блок-схема иллюстративной платежной сети с проверкой, имеющей модуль проверки, в соответствии с одним вариантом осуществления настоящего раскрытия.

[0013] Фиг. 4 - расширенная блок-схема иллюстративного варианта осуществления серверной архитектуры платежной сети, показанной на фиг. 3.

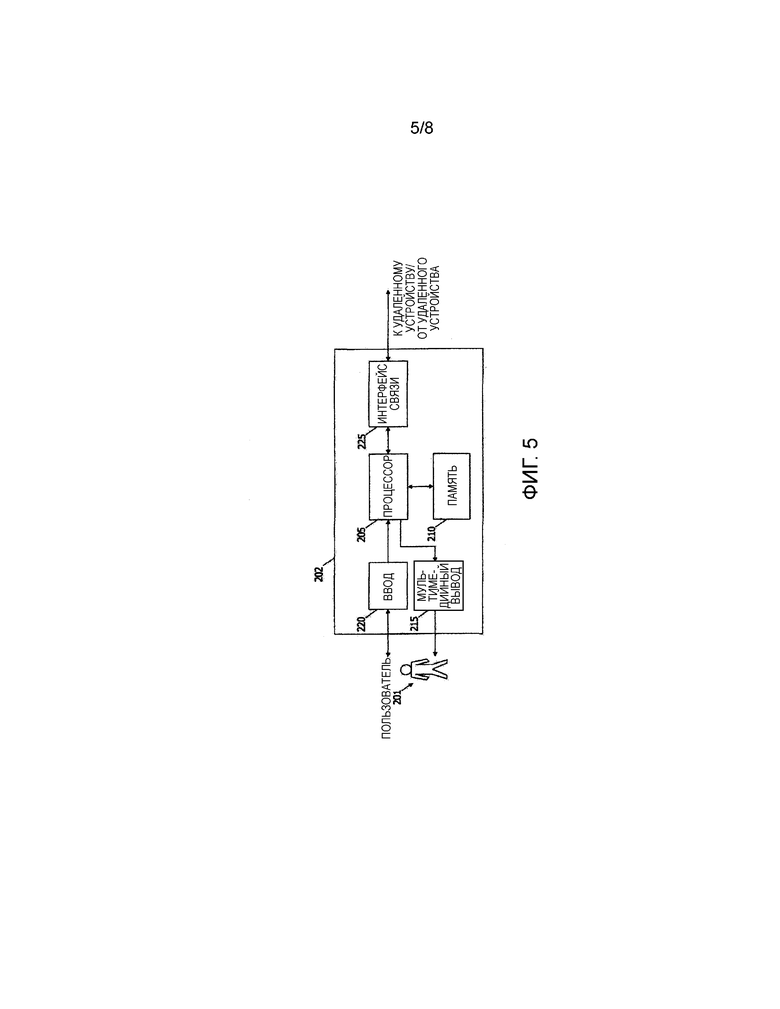

[0014] Фиг. 5 показывает иллюстративную конфигурацию вычислительного устройства плательщика, управляемого плательщиком, такого как вычислительные устройства, показанные на фиг. 3 и 4.

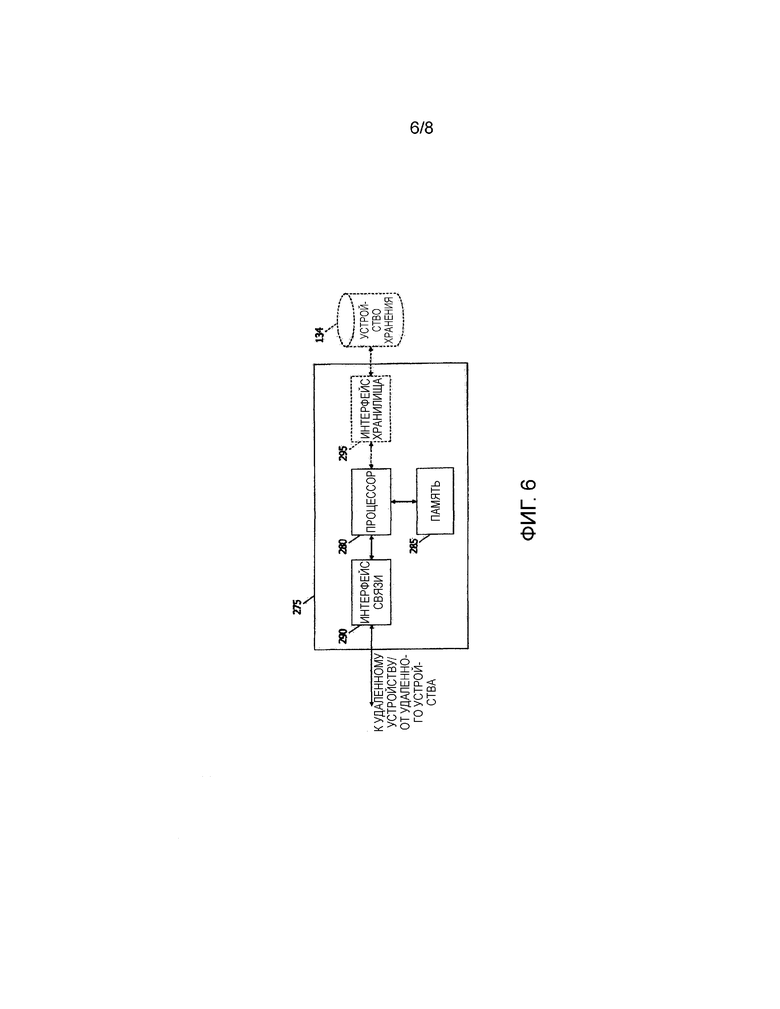

[0015] Фиг. 6 показывает иллюстративную конфигурацию серверного вычислительного устройства, такого как серверная система, показанная на фиг. 3 и 4.

[0016] Фиг. 7 - упрощенная блок-схема потока данных перевода денежных средств, обрабатываемого платежной сетью с проверкой, показанной на фиг. 3, в соответствии с одним вариантом осуществления настоящего раскрытия.

[0017] Фиг. 8 - блок-схема последовательности операций, показывающая перевод денежных средств, обрабатываемый платежной сетью с проверкой, показанной на фиг. 3.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0018] Варианты осуществления описанных здесь способов и систем включают в себя платежную сеть, имеющую модуль проверки (упоминаемые здесь совместно как "платежная сеть с проверкой"), который позволяет системе предложить оперативную (почти в реальном времени) службу денежных переводов по меньшей мере одному из плательщиков, учреждений-отправителей и учреждений-получателей. Используемый здесь термин "оперативный" относится к выходным данным, возникающим по существу через короткий период после изменения входных данных, затрагивающего выходные данные, например, прием данных транзакции, проверка транзакции и формирование показателя, доступного для передачи или дальнейшей обработки. Период представляет собой количество времени между каждой итерацией регулярно повторяющейся задачи или между одной задачей и другой. Период времени представляет собой результат параметров конфигурации системы реального времени, которая может быть выбрана на основе важности выходных данных и/или возможности системы, реализующей обработку входных данных для формирования выходных данных. Кроме того, события, происходящие в реальном времени, имеют место без существенной намеренной задержки. В одном варианте осуществления плательщик, такой как страховая компания, государственное учреждение, коммерческое предприятие, человек и/или любой другой объект, который переводит платеж, регистрируется в учреждении-отправителе и предоставляет данные перевода денежных средств учреждению-отправителю как часть запроса для перевода денежных средства получателю платежа (например, застрахованному лицу, заинтересованному лицу, клиенту и/или любой другому объекту, который получает платеж). Платежная сеть с проверкой позволяет учреждению-отправителю, также называемому банком обслуживающей стороны, осуществлять проверку плательщика и выполнять транзакцию перевода денежных средств как часть единой транзакции по платежной сети с проверкой. В частности, платежная сеть с проверкой принимает запрос авторизации, включающий в себя данные перевода денежных средств, перед или по существу одновременно с определением показателя санкции для плательщика на основе данных перевода денежных средств. Показатель санкции указывает вероятность того, что плательщику запрещено выполнять платежные транзакции, такие как переводы денежных средств. Кроме того, в иллюстративном варианте осуществления платежная сеть с проверкой по существу одновременно передает запрос авторизации и показатель санкции учреждению-получателю, чтобы обеспечить возможность оперативной обработки транзакций перевода денежных средств. В настоящем описании "одновременно" означает "близко во времени без намеренной задержки".

[0019] В иллюстративном варианте осуществления, когда плательщик запрашивает выполнение транзакции перевода денежных средств, учреждение-отправитель собирает данные перевода денежных средств от плательщика. Данные перевода денежных средств включают в себя идентифицирующую информацию плательщика, например, имя и фамилию плательщика, адрес плательщика, дату рождения плательщика и/или любую другую информацию, ассоциированную с плательщиком. Данные перевода денежных средств также включают в себя, например, идентификатор счета получателя платежа, такой как основной номер счета (PAN) и/или номер мобильного абонента цифровой сети с интеграцией службe (MSISDN), который указывает счет получателя платежа, которому должны быть переведены денежные средства, сумму платежа и/или любую другую информацию, относящуюся к транзакции перевода денежных средств. Кроме того, в иллюстративном варианте осуществления учреждение-отправитель аутентифицирует плательщика, например, посредством сбора физической идентификации и/или подтверждения имени пользователя и пароля, введенных через веб-портал, и дебетует денежные средства со счета плательщика. После аутентификации учреждение-отправитель передает собранную информацию платежной сети с проверкой как часть запроса на перевод денежных средств.

[0020] В иллюстративном варианте осуществления платежная сеть с проверкой включает в себя модуль проверки, который принимает данные перевода денежных средств и определяет показатель санкции, указывающий вероятность того, что плательщик находится в списке подвергнутых санкциям объектов, вовлечен в действия по отмыванию денег и/или ему иным образом запрещено выполнять транзакции перевода денежных средств. Например, модуль проверки может определить показатель санкции, сравнив идентифицирующую информацию плательщика, включающую в себя по меньшей мере одно из имени и фамилии плательщика, города, страны и даты рождения, с соответствующей идентифицирующей информацией в списке подвергнутых санкциям объектов, таком как Список граждан особых категорий и запрещенных лиц (SDN), выпускаемый Казначейством США. Список подвергнутых санкциям объектов представляет собой список объектов, включающий в себя людей, коммерческие предприятия, правительства и т.д., которым запрещено выполнять платежные транзакции. Списки подвергнутых санкциям объектов обычно предоставляются правительственным учреждением, например, ФБР, ЦРУ и/или другими агентствами, и они назначают объекты, платежные транзакции с которыми запрещены, например, лиц, занимающихся отмыванием денег, террористические группы, преступные организации, страны с наложенным эмбарго и т.д. Кроме того, многие страны имеют по меньшей мере один список подвергнутых санкциям объектов, относящийся к этой конкретной стране, который может содержать различные объекты. По меньшей мере в некоторых вариантах осуществления модуль проверки может определить показатель санкции, сравнив принятые данные со множеством списков подвергнутых санкциям объектов, например, с любой комбинацией списков подвергнутых санкциям объектов для страны учреждения-отправителя, страны плательщика, страны получателя платежа и страны учреждения-получателя. По меньшей мере в одном варианте осуществления платежная сеть с проверкой формирует промежуточный показатель санкции для каждого списка подвергнутых санкциям объектов, который сравнивается с идентифицирующей информацией плательщика и определяет показатель санкции посредством выбора самого высокого промежуточного показателя санкции. Показатель санкции может быть определен посредством более чем прямого сравнения и может учитывать общие изменения и/или написания в именах и адресах.

[0021] В иллюстративном варианте осуществления платежная сеть с проверкой досматривает отправителя, вставляет показатель санкции и данные перевода денежных средств в запрос авторизации и передает запрос авторизации учреждению-получателю. В других вариантах осуществления платежная сеть с проверкой по существу одновременно досматривает отправителя и передает показатель санкции и запрос авторизации учреждению-получателю. Кроме того, в иллюстративном варианте осуществления платежная сеть с проверкой также передает показатель санкции обратно учреждению-отправителю. Учреждение-получатель анализирует запрос авторизации, включающий в себя показатель санкции, и передает сообщение авторизации, указывающее либо подтверждение авторизации, либо отклонение авторизации, платежной сети с проверкой по меньшей мере частично на основе показателя санкции.

[0022] Платежная сеть с проверкой направляет сообщение авторизации учреждению-отправителю. Учреждение-отправитель сообщает плательщику об авторизации или отклонении, и при авторизации переводит платежную сумму со счета плательщика на счет получателя платежа. В частности, получатель платежа получает электронный платеж либо денежными средствами, переведенными непосредственно на счет получателя платежа, либо в торговую точку, либо переводом в реальном времени на предоплаченную кредитную или дебетовую карту, которую получатель платежа может сразу использовать.

[0023] По меньшей мере в некоторых вариантах осуществления модуль проверки может дополнительно определить, следует ли отклонить или авторизовать транзакцию перевода денежных средств, на основе сравнения показателя санкции с предопределенным пороговым диапазоном. Например, если показатель санкции представляет собой число от 1 до 100, указывающее процент вероятности того, что плательщик находится в одном из списков подвергнутых санкциям объектов, учреждение-отправитель и/или учреждение-получатель могут обеспечить предопределенный пороговый диапазон, например, от 90 до 100, для которого транзакции перевода денежных средств должна быть отклонена. В таких вариантах осуществления транзакции перевода денежных средств, которые не находятся в пределах порогового диапазона, отклоняются, учреждению-отправителю возвращается сообщение отказа авторизации, и учреждению-получателю предоставляется рекомендательное сообщение. Рекомендательное сообщение информирует учреждение-получателя по меньшей мере о том, что транзакция была отклонена, и может включать в себя подробные сведения транзакции. В других реализациях модуль проверки может определить, следует ли отклонить и/или авторизовать транзакцию перевода денежных средств, на основе сравнения показателя санкции с множеством предопределенных пороговых диапазонов. Например, если показатель санкции указывает процент вероятности того, что плательщик находится в одном из списков подвергнутых санкциям объектов, как описано выше, учреждение-отправитель и/или учреждение-получатель могут задать предопределенный пороговый диапазон, для которого транзакции перевода денежных средств должны быть авторизованы, например, от 1 до 80, предопределенный пороговый диапазон, для которого транзакции перевода денежных средств должны быть отклонены, например, от 95 до 100, и/или предопределенный пороговый диапазон, для которого устанавливается незавершенный статус запроса с ожиданием дополнительной авторизации, например, от 80 до 95. В одной реализации запросы с установленным незавершенным статусом подвергаются экспертизе соответствия, чтобы определить, должна ли транзакция быть авторизирована или отклонена. Заданные выше числа и диапазоны являются лишь иллюстративными, и любое значение может быть выбрано для любого из описанных выше параметров.

[0024] Также в иллюстративном варианте осуществления платежная сеть с проверкой регистрирует множество подозрительных транзакций перевода денежных средств, имеющих показатель санкции в пределах предопределенного порогового диапазона, и формирует отчет, относящийся к множеству подозрительных транзакций перевода денежных средств. Например, платежная сеть с проверкой регистрирует идентифицирующую информацию плательщика и список подвергнутых санкциям объектов, использованный при определении показателя санкции, для каждой транзакции перевода денежных средств с показателем санкции в пределах предопределенного порогового диапазона, например, от 80 до 100. Каждая из зарегистрированных транзакций перевода денежных средств затем включается в отчет, предоставляемый учреждению-получателю. Отчет включает в себя идентифицирующую информацию плательщика, потенциальные сопоставления со списком подвергнутых санкциям объектов и соответствующие списки подвергнутых санкциям объектов, использованные в процессе проверки.

[0025] В соответствии с этим платежная сеть с проверкой позволяет плательщику, такому как коммерческое предприятие, переводить в электронном виде денежные средства получателю платежа по платежной сети с проверкой со счета плательщика на счет получателя платежа или на предоплаченную платежную карту, ассоциированную с получателем платежа. Кроме того, платежная сеть с проверкой позволяет учреждению-отправителю быстро и оперативно переводить денежные средства, не подвергаясь задержкам, ассоциированным с выдачей отдельных запросов транзакций проверки и перевода денежных средств. Кроме того, платежная сеть с проверкой позволяет учреждению-получателю быстро проанализировать показатель санкции, ассоциированный с плательщиком, и авторизовать транзакцию перевода денежных средств в режиме близком к реальному времени.

[0026] Следующее подробное описание иллюстрирует варианты осуществления раскрытия в качестве примера, а не посредством ограничения. Описание легко позволяет специалисту в области техники выполнить и использовать раскрытие, описывает несколько вариантов осуществления, адаптации, изменения, альтернативы и использования раскрытия, в том числе предпочтительный вариант осуществления раскрытия, предполагаемый в настоящее время. Раскрытие описано в применении к иллюстративному варианту осуществления, а именно, к системам и способам проверки идентифицирующей информации плательщика через платежную сеть для транзакций перевода денежных средств. Однако предполагается, что это раскрытие имеет общее применение к вычислительным системам в промышленных, коммерческих и частных приложениях.

[0027] Хотя платежная сеть с проверкой может быть описана здесь в контексте использования для предотвращения отмывания денег, она не ограничено этим конкретным использованием. В соответствии с этим платежная сеть с проверкой может использоваться в других вариантах осуществления, в том числе для любой другой цели, которая включает в себя перевод денежных средств между объектами.

[0028] В контексте настоящего документа элемент или этап, изложенный в единственном числе, не должен быть интерпретирован как исключающий несколько элементов или этапов, если такое исключение не изложено явным образом. Кроме того, ссылки на "один вариант осуществления" настоящего раскрытия не предназначены для интерпретации как исключение существование дополнительных вариантов осуществления, которые также включают в себя изложенные признаки.

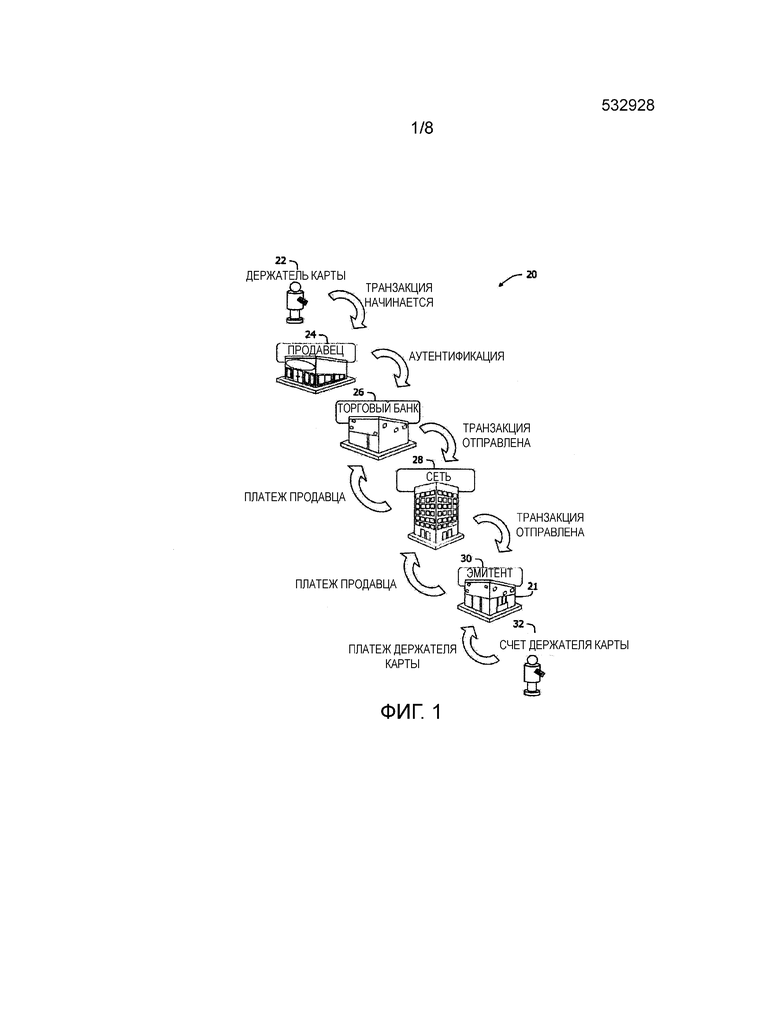

[0029] Фиг. 1 является схемой, показывающей иллюстративную многостороннюю платежную систему 20 для предоставления возможности обычных транзакций платежной карты. Настоящее раскрытие относится к платежной сети 28, такой как карточная платежная сеть с использованием платежной системы MasterCard®. Платежная система MasterCard® является частным стандартом связи, провозглашенным MasterCard International Incorporated®, для обмена данными финансовых транзакций между финансовыми учреждениями, которые являются членами MasterCard International Incorporated®. (MasterCard является зарегистрированной торговой маркой MasterCard International Incorporated, расположенной в Перчейз, Нью-Йорк.)

[0030] В типичной системе платежных карт финансовое учреждение, такое как эмитент 30, выпускает платежную карту, такую как кредитная карта, дебетовая карта и/или предоплаченная карта, держателю 22 карты, который использует платежную карту для представления ее в качестве платежа за покупку у продавца 24. Чтобы принять оплату с помощью платежной карты, продавец 24 должен обычным образом создать счет в финансовом учреждении, которое является частью финансовой платежной системы. Это финансовое учреждение обычно называют "торговым банком", "банком обслуживающей стороны" или "банком эквайером". Когда держатель 22 карты предоставляет платежную карту (также известную как карта финансовой транзакции) в качестве платежа за покупку, продавец 24 запрашивает авторизацию от торгового банка 26 на сумму покупки. Запрос может быть выполнен по телефону, но обычно выполняется с помощью кассового терминала, который считывает информацию счета держателя карты с магнитной дорожки на карте платежного счета и взаимодействует в электронном виде с компьютерами обработки транзакций торгового банка 26. В качестве альтернативы торговый банк 26 может авторизовать третье лицо для выполнения обработки транзакций от своего имени. В этом случае кассовый терминал будет выполнен с возможностью взаимодействовать с третьим лицом. Такое третье лицо обычно называют "торговым процессором" или "процессором обслуживающей стороны".

[0031] С использованием платежной сети 28 компьютеры торгового банка или торгового процессора будут взаимодействовать с компьютерами эмитента 30, чтобы определить, имеет ли счет держателя карты надлежащий статус и покрывается ли покупка доступным кредитным лимитом или балансом счета держателя карты. На основе этих определений запрос на авторизацию будет отклонен или принят. Если запрос принят, продавцу 24 выдается код авторизации.

[0032] Когда запрос на авторизацию принят, доступный кредитный лимит или доступный баланс счета 32 держателя карты уменьшается. Обычно списание средств со счета держателя карты выполняется не сразу, поскольку ассоциации банковских карт, такие как MasterCard International Incorporated®, провозгласили правила, которые не позволяют продавцу списывать или "захватывать" транзакцию, пока товары не поставлены или услуги не предоставлены. Когда продавец поставляет или предоставляет товары или услуги, продавец 24 захватывает транзакцию, например, подходящие процедуры ввода данных на кассовом терминале. Если держатель карты отменяет транзакцию, прежде чем она будет захвачена, формируется "пустая операция". Если держатель карты возвращает товары после того, как транзакция была захвачена, формируется "кредит".

[0033] Для транзакций дебетовой карты, когда запрос на авторизацию PIN одобрен эмитентом, счет 32 держателя карты уменьшается. Обычно списание средств со счета 32 держателя карты выполняется сразу. Ассоциация банковских карт затем передает одобрение процессору обслуживающей стороны для распределения товаров/услуг, или информацию или наличные деньги в случае банкомата.

[0034] После того как транзакция захвачена, производится урегулирование транзакции между продавцом 24, торговым банком 26 и эмитентом 30. Урегулирование относится к передаче финансовых данных или денежных средств между счетом продавца, торговым банком 26 и эмитентом 30, относящимся к транзакции. Обычно транзакции захватываются и накапливаются в "пакет", урегулирование которого производится в группе.

[0035] Карты финансовых транзакций или платежные карты могут относиться к кредитным картам, дебетовым картам и предоплаченным картам. Все эти карты могут использоваться в качестве способа оплаты за выполнение транзакции. Согласно настоящему описанию термин "карта финансовых транзакций" или "платежная карта" включает в себя карты, такие как кредитные карты, дебетовые карты и предоплаченные карты, но также включает в себя любые другие устройства, которые могут содержать информацию платежного счета, такие как мобильные телефоны, карманные персональные компьютеры (PDAs) и брелоки для ключей.

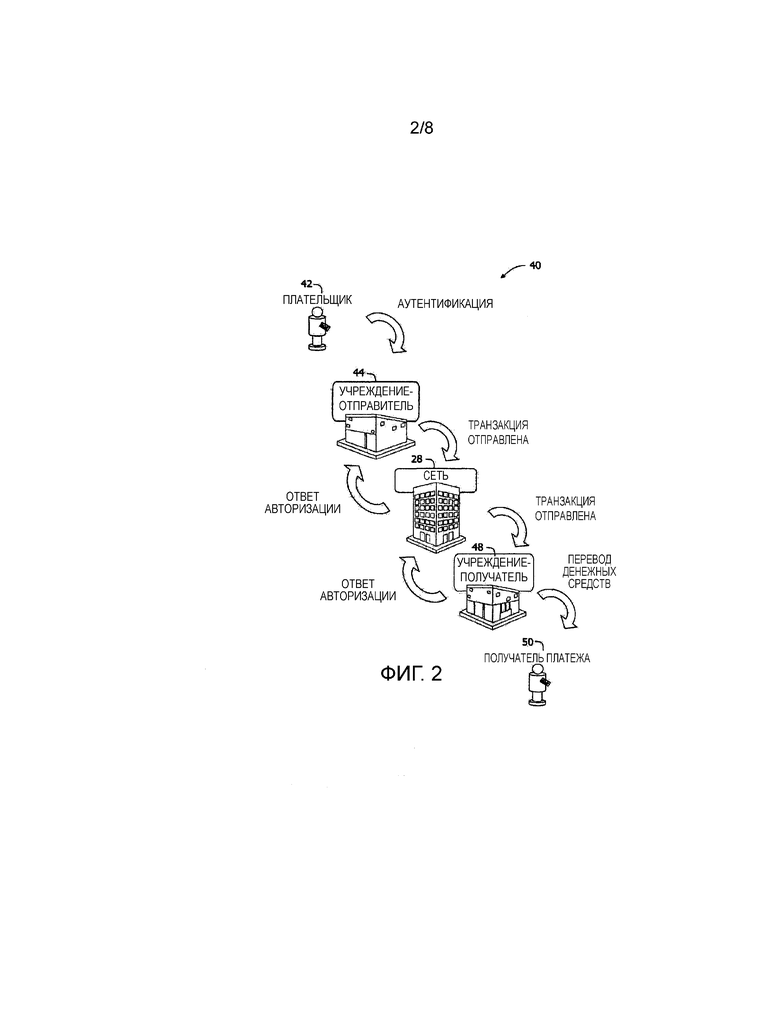

[0036] Фиг. 2 является схемой многосторонней платежной системы 40 для предоставления возможности обычных транзакций перевода денежных средств. В типичной платежной системе 40 финансовое учреждение, такое как учреждение-отправитель 44, обеспечивает веб-сайт или физическое местоположение, где плательщик 42 может перевести денежные средства получателю платежа 50. Когда плательщик 42 делает запрос на перевод денежных средств учреждению-отправителю 44, учреждение-отправитель 44 запрашивает авторизацию от учреждения-получателя 48 на сумму покупки. Запрос может быть выполнен по телефону, но обычно выполняется с помощью вычислительных устройств в учреждении-отправителе 44, которые взаимодействуют в электронном виде с компьютерами обработки транзакций учреждения-получателя 48 по платежной сети 28.

[0037] С использованием платежной сети 28 компьютеры учреждения-отправителя 44, иногда называемого банком обслуживающей стороны, взаимодействуют с компьютерами учреждения-получателя 48, чтобы определить, имеет ли счет держателя карты надлежащий статус и покрывается ли покупка доступным балансом счета плательщика. Частично на основе этих определений запрос на авторизацию будет отклонен или принят. Если запрос принят, учреждению отправителю 44 выдается код авторизации.

[0038] Когда запрос на авторизацию принят, доступный кредитный лимит или доступный баланс счета плательщика уменьшается, и выполняется урегулирование транзакции между получателем 50 платежа, учреждением-отправителем и учреждением-получателем 48. Урегулирование относится к передаче финансовых данных или денежных средств между счетом получателя 50 платежа, учреждением-отправителем 44 и учреждением-получателем 48, относящимся к транзакции. Обычно транзакции захватываются и накапливаются в "пакет", урегулирование которого производится в группе.

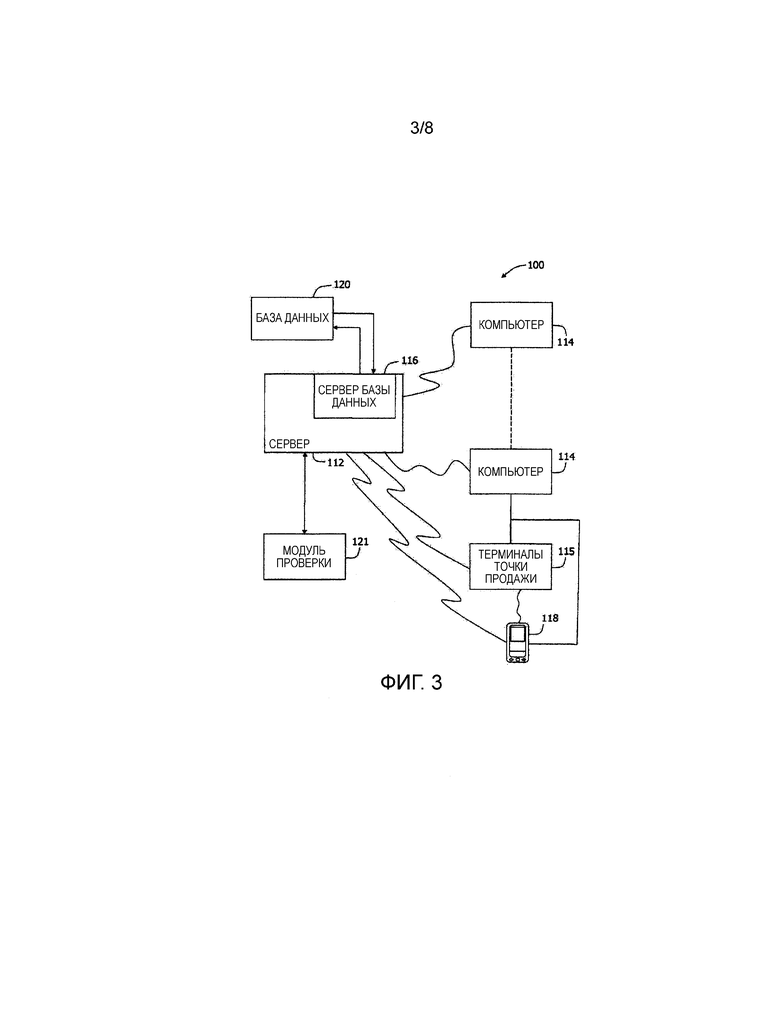

[0039] Фиг. 3 является упрощенной блок-схемой иллюстративной платежной сети 100 с проверкой, имеющей модуль проверки и предлагающей службу проверки в соответствии с одним вариантом осуществления настоящего раскрытия. Сеть 100 является платежной системой, которая может быть использована плательщиками 42 (показанными на фиг. 2) как часть процесса инициирования запроса авторизации и выполнения транзакции перевода денежных средств, как описано ниже. Кроме того, сеть 100 является платежной сетью, имеющей модуль проверки, который дает возможность проверки плательщика 42 (например, продавца, коммерческое предприятие, человека и т.д.) посредством системы и инициирования перевода электронных денежных средств получателю 50 платежа (показанному на фиг. 2) (например, клиенту и т.д.), как описано ниже.

[0040] В частности, в иллюстративном варианте осуществления сеть 100 включает в себя серверную систему 112, которая представляет собой тип компьютерной системы, и множество клиентских подсистем (также называемых клиентскими системами 114), соединенных с серверной системой 112. В иллюстративном варианте осуществления клиентские системы 114 являются вычислительными устройствами, ассоциированными с учреждением-отправителем 44 (показанном на фиг. 2) и/или учреждением-получателем 48 (показанном на фиг. 2). В одном варианте осуществления клиентские системы 114 являются компьютерами, включающими в себя веб-браузер и запоминающее устройство, в результате чего серверная система 112 доступна для клиентских систем 114 с использованием Интернета. Клиентские системы 114 связаны с Интернетом через многие интерфейсы, включающие в себя сеть, такую как локальная сеть (LAN) или широкомасштабная сеть (WAN), коммутируемые соединения, кабельные модемы и специальные высокоскоростные линии ISDN. Клиентские системы 114 могут представлять собой любое устройство, способное к соединению с Интернетом, в том числе веб-телефон, карманный персональный компьютер (PDA) или другое соединяемое через сеть оборудование.

[0041] Сеть 100 также включает в себя терминалы 115 точки продажи (POS), которые соединены с клиентскими системами 114 и могут быть соединены с серверной системой 112. Терминалы 115 точки продажи связаны с Интернетом через многие интерфейсы, включающие в себя сеть, такую как локальная сеть (LAN) или широкомасштабная сеть (WAN), коммутируемые соединения, кабельные модемы, беспроводные модемы и специальные высокоскоростные линии ISDN. Терминалы 115 точки продажи могут представлять собой любое устройство, способное к соединению с Интернетом, в том числе устройство ввода, способное к считыванию информации с карты финансовых транзакций держателя карты.

[0042] Сервер 116 базы данных соединен с базой 120 данных, которая содержит информацию о множестве вопросов, как описано более подробно ниже. В одном варианте осуществления централизованная база 120 данных хранится в серверной системе 112, и доступ к ней может быть осуществлен плательщиками 42 в одной из клиентских систем 114 посредством входа в серверную систему 112 через одну из клиентских систем 114. В альтернативном варианте осуществления база 120 данных хранится удаленно от серверной 112 системы и может являться не централизованной. База 120 данных может хранить данные транзакций, сформированные как часть деятельности по продаже и/или переводов денежных средств, проводимых по сети 100, в том числе данные, относящиеся к продавцам, владельцам счетов, получателям платежа, плательщикам, учреждениям-отправителям, учреждениям-получателям, клиентам и/или покупкам. База 120 данных также может хранить данные счетов, включающие в себя по меньшей мере один элемент из имени плательщика, адреса плательщика, номера счета и других идентификаторов счета. База 120 данных также может хранить данные получателя платежа, включающие в себя идентификатор получателя платежа, который идентифицирует каждого получателя платежа, зарегистрированного для использования платежной сети. База 120 данных также может хранить инструкции для урегулирования транзакций, в том числе информацию счета торгового банка. База 120 данных также может хранить номера PAN или номера банковских счетов для различных сторон, включающих в себя продавцов, клиентов, получателей платежа и плательщиков, наряду с идентификаторами верификации платежей и другими данными, необходимыми для реализации системы и процессов, описанных в настоящем документе.

[0043] В одном варианте осуществления модуль 121 проверки взаимодействует с серверной системой 112. Модуль 121 проверки дает возможность сети 100 предложить службу проверки, которая дает возможность плательщику 42 (показанному на фиг. 2) перевести денежные средства в электронном виде получателю 50 платежа (показанному на фиг. 2) и удостовериться, что плательщик 42 не находится в списке подвергнутых санкциям объектов. Более конкретно учреждение-отправитель 44 загружает данные перевода денежных средств в модуль 121 проверки. Модуль 121 проверки определяет показатель санкции, ассоциированный с транзакцией перевода денежных средств, сравнивая идентифицирующую информацию плательщика по меньшей мере с одним списком подвергнутых санкциям объектов. Модуль 121 проверки затем передает показатель санкции и данные перевода денежных средств учреждению-получателю 48 как часть запроса авторизации. Модуль 121 проверки принимает от учреждения-получателя 48 сообщение авторизации, указывающее либо подтверждение авторизации, либо отклонение авторизации, и направляет сообщение авторизации учреждению-отправителю 44. Если сообщение авторизации является подтверждением авторизации, выполняется процесс урегулирования для перевода денежных средств от плательщика получателю платежа. Денежные средства переводятся согласно запросу плательщика либо на счет получателя платежа, ассоциированный с идентификатором счета получателя платежа, либо на предоплаченную платежную карту. По меньшей мере в некоторых вариантах осуществления модуль 121 проверки составляет одно целое с серверной системой 112. В других вариантах осуществления модуль 121 проверки является автономным модулем, отдельным от серверной системы 112.

[0044] Сеть 100 также включает в себя по меньшей мере одно устройство 118 ввода, которое выполнено с возможностью взаимодействовать по меньшей мере с одним элементом из терминала 115 точки продажи, клиентских систем 114 и серверной системы 112. В иллюстративном варианте осуществления устройство 118 ввода ассоциировано с плательщиком или управляется плательщиком, выполняющим транзакцию перевода денежных средств. Устройство 118 ввода связано с Интернетом через многие интерфейсы, включающие в себя сеть, такую как локальная сеть (LAN) или широкомасштабная сеть (WAN), коммутируемые соединения, кабельные модемы, беспроводные модемы и специальные высокоскоростные линии ISDN. Устройство 118 ввода может представлять собой любое устройство, способное к соединению с Интернетом, в том числе веб-телефон, карманный персональный компьютер (PDA) или другое соединяемое по сети оборудование. В одном варианте осуществления устройство 118 ввода выполнено с возможностью взаимодействовать с клиентской системой 114 с использованием различных выходов, в том числе, например, связь Bluetooth, радиочастотная связь, связь малого радиуса действия, связь по сети и т.п. В частности, в одном варианте осуществления, устройство 118 ввода взаимодействует с клиентской системой 114 через веб-сайт, ассоциированный с клиентской системой 114.

[0045] В иллюстративном варианте осуществления одна из клиентских систем 114 может быть ассоциирована с банком обслуживающей стороны (эквайером) или учреждением-отправителю 44; в то время как другая из клиентских систем 114 может быть ассоциирована с эмитентом или учреждением-получателем; терминал 115 точки продажи может быть ассоциирована с продавцом или учреждением-отправителем; устройство ввода может быть ассоциировано с плательщиком или получателем платежа; и серверная система 112 может быть ассоциирована с платежной сетью 100 с проверкой.

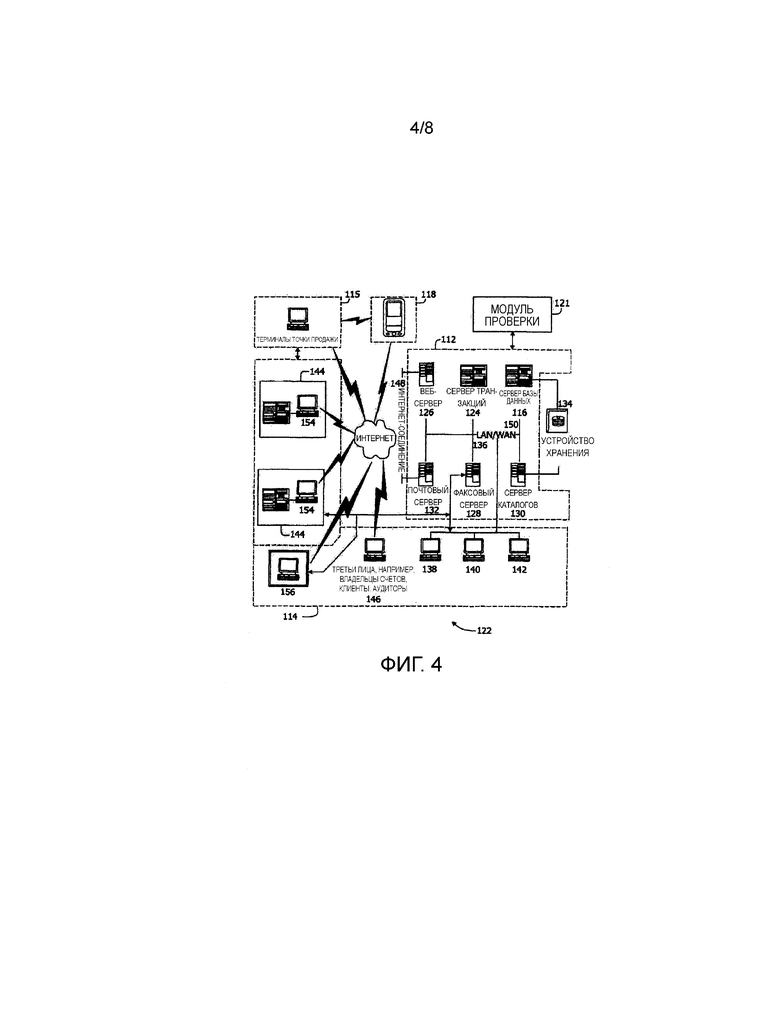

[0046] Фиг. 4 является расширенной блок-схемой иллюстративного варианта осуществления серверной архитектуры платежной сети 122, имеющей модуля 121 проверки и предлагающей службу проверки, в соответствии с одним вариантом осуществления настоящего раскрытия. Компоненты в сети 122, идентичные с компонентами сети 100 (показанной в фиг. 3), идентифицированы на фиг. 4 с использованием тех же самых номеров для ссылок, которые используются на фиг. 3. Сеть 122 включает в себя серверную систему 112, клиентские системы 114, терминалы 115 точки продажи и устройства 118 ввода. Серверная система 112 дополнительно включает в себя сервер 116 базы данных, сервер 124 транзакций, веб-сервер 126, факсовый сервер 128, сервер 130 каталогов и почтовый сервер 132. Запоминающее устройство 134 присоединено к серверу 116 базы данных и серверу 130 каталогов. Серверы 116, 124, 126, 128, 130 и 132 соединены в локальной сети (LAN) 136. Кроме того, рабочая станция 138 системного администратора, рабочая станция 140 плательщика и рабочая станция 142 инспектора присоединены к локальной сети (LAN) 136. В качестве альтернативы рабочие станции 138, 140 и 142 присоединены к локальной сети (LAN) с использованием линии связи через Интернет или соединены через интрасеть.

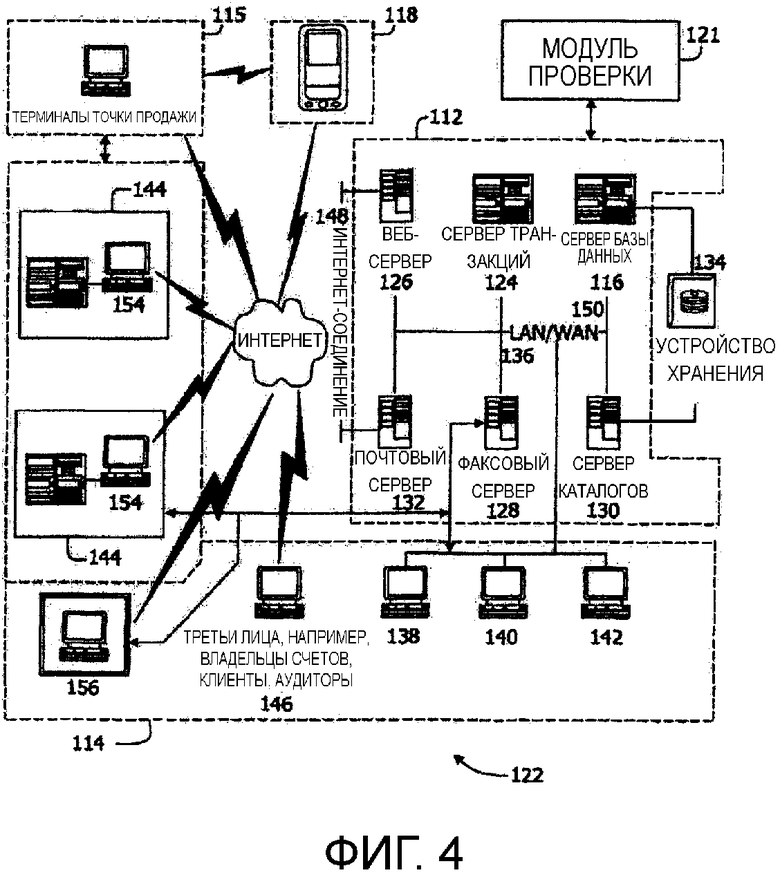

[0047] Каждая рабочая станция 138, 140 и 142 представляет собой персональный компьютер, имеющий веб-браузер. Хотя функции, обычно выполняемые на рабочих станциях, иллюстрируются как выполняемые на соответствующих рабочих станциях 138, 140 и 142, такие функции могут быть выполнены на одном из многих персональных компьютеров, присоединенных к локальной сети (LAN) 136. Рабочие станции 138, 140 и 142 проиллюстрированы как имеющие отношение только к отдельным функциям, чтобы облегчить понимание разных типов функций, которые могут быть выполнены людьми, имеющими доступ к локальной сети (LAN) 136.

[0048] Серверная система 112 выполнена соединенной с возможностью взаимодействия с различными людьми, в том числе с сотрудниками 144 и третьими лицами, например, владельцами счетов, клиентами, аудиторами и т.д. 146 с использованием Интернет-соединения ISP 148. Связь в иллюстративном варианте осуществления иллюстрирована как выполняемая с использованием Интернета, однако любая другая связь типа широкомасштабной сети (WAN) может быть использована в других вариантах осуществления, т.е. системы и процессы не ограничены тем, чтобы осуществляться с использованием Интернета. Кроме того, помимо широкомасштабной сети 150, локальная сеть 136 может использоваться вместо широкомасштабной сети 150.

[0049] В иллюстративном варианте осуществления любой авторизованный человек, имеющий рабочую станцию 154, может осуществить доступ к сети 122. По меньшей мере одна из клиентских систем включает в себя рабочую станцию 156 менеджера, расположенную в удаленном местоположении. Рабочие станции 154 и 156 являются персональными компьютерами, имеющими веб-браузер. Кроме того, рабочие станции 154 и 156 выполнены с возможностью взаимодействовать с серверной системой 112. Кроме того, факсовый сервер 128 взаимодействует с удаленно расположенными клиентскими системами, включающими в себя клиентскую систему 156, с использованием линии телефонной связи. Факсовый сервер 128 выполнен с возможностью взаимодействовать также и с другими клиентскими системами 138, 140 и 142.

[0050] В иллюстративном варианте осуществления серверная система 112 находится во взаимодействии с модулем 121 проверки. Модуль 121 проверки дает возможность сети 122 предложить службу проверки, которая дает возможность плательщику 42 (показанному на фиг. 2) перевести денежные средства в электронном виде получателю 50 платежа (показанному в фиг. 2) и удостовериться, что плательщик 42 не находится в списке подвергнутых санкциям объектов.

[0051] Фиг. 5 показывает иллюстративную конфигурацию пользовательского вычислительного устройства 202, управляемого пользователем 201, например, плательщиком 42. Пользовательское вычислительное устройство 202 может включать в себя, но без ограничения, клиентские системы 114, 138, 140 и 142, терминал 115 точки продажи, устройство 118 ввода, рабочую станцию 154 и рабочую станцию 156 менеджера (показанные на фиг. 3).

[0052] Пользовательское вычислительное устройство 202 включает в себя процессор 205 для исполнения команд. В некоторых вариантах осуществления исполняемые команды хранятся в области 210 памяти. Процессор 205 может включать в себя один или более процессорных блоков (например, в многоядерной конфигурации). Память 210 представляет собой любое устройство, позволяющее хранить и извлекать информацию, такую как исполняемые команды и/или другие данные. Память 210 может включать в себя один или более машиночитаемых носителей.

[0053] Пользовательское вычислительное устройство 202 также включает в себя по меньшей мере один компонент 215 мультимедийного вывода для представления информации пользователям 201. Компонент 215 мультимедийного вывода представляет собой любой компонент, способный к передаче информации пользователям 201. В некоторых вариантах осуществления компонент 215 мультимедийного вывода включает в себя выходной адаптер, такой как видеоадаптер и/или звуковой адаптер. Выходной адаптер функционально присоединен к процессору 205 и может быть функционально присоединен к устройству вывода, такому как устройство отображения (например, жидкокристаллический дисплей (LCD), органический светодиодный дисплей (OLED), электронно-лучевая трубка (CRT) или дисплей на "электронных чернилах" дисплей) или устройство звукового вывода (например, динамик или наушники).

[0054] В некоторых вариантах осуществления пользовательское вычислительное устройство 202 включает в себя устройство 220 ввода для приема ввода от пользователей 201. Устройство 220 ввода может включить в себя, например, клавиатуру, манипулятор, мышь, перо, чувствительную к прикосновениям панель (например, сенсорную панель или сенсорный экран), гироскоп, акселерометр, детектор позиции или устройство звукового ввода. Один компонент, такой как сенсорный экран, может функционировать и как устройство вывода у компонента 215 мультимедийного вывода, и как устройство 220 ввода.

[0055] Пользовательское вычислительное устройство 202 также может включать в себя интерфейс 225 связи, который может быть присоединен с возможностью взаимодействия к удаленному устройству, такому как серверная система 112. Интерфейс 225 связи может включать в себя, например, проводной или беспроводной сетевой адаптер или беспроводной приемопередатчик данных для использования с мобильной телефонной сетью (например, глобальной системой мобильной связи (GSM), 3G, 4G или Bluetooth) или с другой сетью передачи мобильных данных (например, по технологии широкополосного доступа в микроволновом диапазоне (WIMAX)).

[0056] В памяти 210 хранятся, например, машиночитаемые команды для обеспечения пользовательского интерфейса пользователям 201 через компонент 215 мультимедийного вывода и, факультативно, приема и обработки ввода от устройства 220 ввода. Пользовательский интерфейс может включать в себя, среди прочих возможностей, веб-браузер и клиентское приложение. Веб-браузеры дают возможность держателям карт, таким как пользователи 201, отображать и взаимодействовать с мультимедийной и другой информацией, обычно встроенной в веб-страницу или веб-сайт серверной системы 112. Клиентское приложение позволяет пользователям 201 взаимодействовать с серверным приложением серверной системы 112.

[0057] Фиг. 6 показывает иллюстративную конфигурацию серверного вычислительного устройства 275, такого как серверная система 112 (показанная на фиг. 3 и 4). Серверное вычислительное устройство 275 может включать в себя, но без ограничения, сервер 116 базы данных, сервер 124 транзакций, веб-сервер 126, факсовый сервер 128, сервер 130 каталогов и почтовый сервер 132.

[0058] Серверное вычислительное устройство 275 включает в себя процессор 280 для исполнения команд. Команды могут храниться, например, в области 285 памяти. Процессор 280 может включать в себя один или более процессорных блоков (например, в многоядерной конфигурации).

[0059] Процессор 280 функционально присоединен к интерфейсу 290 связи, в результате чего серверное вычислительное устройство 275 способно к взаимодействию с удаленным устройством, таким как пользовательское вычислительное устройство 202 или другое серверное вычислительное устройство 275. Например, интерфейс 290 связи может принимать запросы от клиентских систем 114 или устройства 118 ввода через Интернет, как проиллюстрировано на фиг. 2 и 3.

[0060] Процессор 280 также может быть функционально присоединен к запоминающему устройству 134. Запоминающее устройство 134 представляет собой любое управляемое компьютером аппаратное средство, подходящее для хранения и/или извлечения данных. В некоторых вариантах осуществления запоминающее устройство 134 встроено в серверное вычислительное устройство 275. Например, серверное вычислительное устройство 275 может включать в себя один или более жестких дисков, как запоминающее устройство 134. В других вариантах осуществления запоминающее устройство 134 является внешним по отношению к серверному вычислительному устройству 275, и доступ к нему может осуществляться множеством серверных вычислительных устройств 275. Например, запоминающее устройство 134 может включать в себя несколько блоков хранения, таких как жесткие диски или твердотельные диски в конфигурации массива независимых дисковых накопителей с избыточностью (RAID). Запоминающее устройство 134 может включать в себя сеть хранения данных (SAN) и/или систему сетевого хранилища данных (NAS).

[0061] В некоторых вариантах осуществления процессор 280 функционально присоединен к запоминающему устройству 134 через интерфейс 295 хранилища. Интерфейс 295 хранилища представляет собой любой компонент, способный обеспечить процессору 280 доступ к запоминающему устройству 134. Интерфейс 295 хранилища может включить в себя, например, адаптер стандарта (ATA), адаптер стандарта Serial ATA (SATA), адаптер интерфейса малых вычислительных систем (SCSI), контроллер RAID, адаптер SAN, сетевой адаптер и/или любой компонент, обеспечивающий процессору 280 доступ к запоминающему устройству 134.

[0062] Память 210 и 285 может включать в себя, но без ограничения, оперативное запоминающее устройство (ОЗУ; RAM), такое как динамическое оперативное запоминающее устройство (DRAM) или статическое оперативное запоминающее устройство (SRAM), постоянное запоминающее устройство (ПЗУ; ROM), стираемое программируемое постоянное запоминающее устройство (СППЗУ; EPROM), электрически стираемое программируемое постоянное запоминающее устройство (ЭСППЗУ; EEPROM) и энергонезависимое оперативное запоминающее устройство (NVRAM). Упомянутые выше типы памяти являются лишь иллюстративными и, таким образом, не ограничивают типы памяти, применимые для хранения компьютерной программы.

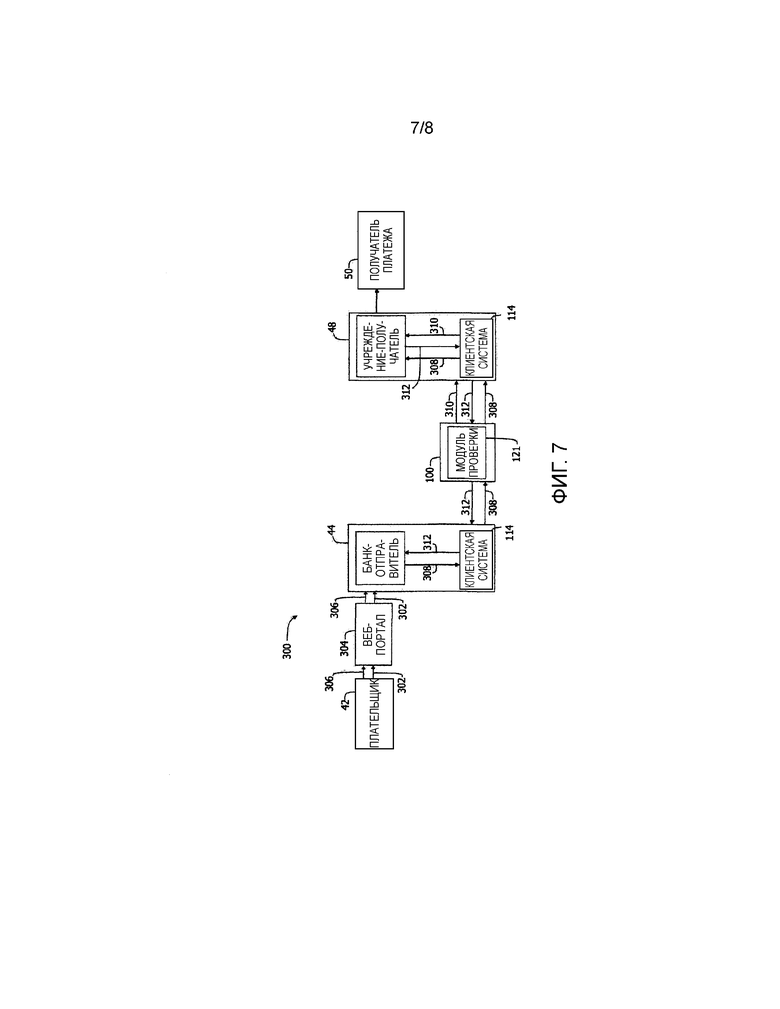

[0063] Фиг. 7 является упрощенной блок-схемой 300 потока данных транзакции выплат, обрабатываемой платежной сетью 100 с проверкой (показанной на фиг. 3 и 4) в соответствии с одним вариантом осуществления настоящего раскрытия. Компоненты в схеме 300, которые идентичны компонентам, уже идентифицированным на более ранних фигурах, идентифицированы с использованием те же самых номеров для ссылок, которые были ранее использованы.

[0064] В иллюстративном варианте осуществления плательщик 42 передает запрос 302 транзакции перевода денежных средств через веб-портал 304, ассоциированный с учреждением-отправителем 44 или поставщику услуг, финансируемому учреждением-отправителем 44. В различных вариантах осуществления учреждение-отправитель 44 непосредственно не предлагает службу проверки плательщику. Третье лицо, такое как, но без ограничения, Square™, PayPal™, или компания, которая предлагает услуги выплат, может предлагать службу и финансироваться учреждением-отправителем 44. В иллюстративном варианте осуществления запрос 302 транзакции перевода денежных средств, включает в себя данные перевода денежных средств, включающие в себя по меньшей мере идентифицирующую информацию плательщика и идентификатор счета получателя платежа. По меньшей мере в одном варианте осуществления данные идентифицирующей информации плательщика включают в себя по меньшей мере один элемент из имени плательщика, адреса плательщика и даты рождения плательщика. По меньшей мере в одном другом варианте осуществления плательщик 42 передает запрос 302 транзакции перевода денежных средств непосредственно, например, в физической торговой точке учреждения-отправителя 44. Кроме того, в иллюстративном варианте осуществления плательщик 42 предоставляет учреждению-отправителю 44 идентифицирующую информацию 306, например имя пользователя и пароль или водительские права. Учреждение-отправитель 44 принимает запрос 302 транзакции перевода денежных средств и идентифицирующую информацию 306 и аутентифицирует идентифицирующую информацию 306. Учреждение-отправитель 44 затем передает платежной сети 100 с проверкой сообщение 308 запроса авторизации, включающее в себя данные перевода денежных средств, через клиентскую систему 114.

[0065] Кроме того, в иллюстративном варианте осуществления платежная сеть 100 с проверкой принимает сообщение 308 запроса авторизации и направляет запрос модулю 121 проверки. Модуль 121 проверки обрабатывает сообщение 308 запроса авторизации и определяет показатель 310 санкции на основе данных перевода денежных средств, включенных в сообщение 308 запроса авторизации. В частности, модуль 121 проверки сравнивает идентифицирующую информацию плательщика с соответствующей идентифицирующей информацией по меньшей мере в одном списке подвергнутых санкциям объектов, чтобы определить показатель 310 санкции. В иллюстративном варианте осуществления модуль 121 проверки сравнивает идентифицирующую информацию плательщика с множеством списков подвергнутых санкциям объектов, например, со списком подвергнутых санкциям объектов, ассоциированным со страной плательщиком, со списком подвергнутых санкциям объектов, ассоциированным со страной получателем платежа, со списком подвергнутых санкциям объектов, ассоциированным со страной учреждения-отправителя, и/или с списком подвергнутых санкциям объектов, ассоциированных с учреждением-получателем. В качестве альтернативы модуль 121 проверки может сравнить идентифицирующую информацию плательщика с любым количеством списков подвергнутых санкциям объектов, которые позволяют модулю 121 проверки определить показатель 310 санкции в соответствии с настоящим описанием. По меньшей мере в одном варианте осуществления модуль 121 проверки формирует промежуточный показатель санкции для каждого списка подвергнутых санкциям объектов, сравненного с идентифицирующей информацией плательщика, и определяет показатель 310 санкции, выбирая самый высокий промежуточный показатель санкции.

[0066] Также в иллюстративном варианте осуществления модуль 121 проверки передает сообщение 308 запроса авторизации и показатель 310 санкции учреждению-получателю 48. В иллюстративном варианте осуществления показатель 310 санкции и сообщение 308 запроса авторизации передаются по существу одновременно учреждению-получателю 48. Например, показатель 310 санкции может быть вставлен в сообщение 308 запроса авторизации и передан как единое сообщение. В некоторых вариантах осуществления модуль 121 проверки может передать показатель 310 санкции учреждению-отправителю 44 для отслеживания и/или верификации.

[0067] В иллюстративном варианте осуществления после приема сообщения 308 запроса авторизации и показателя 310 санкции учреждение-получатель 48 осуществляет верификацию наличия надлежащего статуса счета, ассоциированного с получателем 50 платежа и указанного посредством идентификатора счета получателя платежа. В случае когда получатель 50 платежа зарегистрировался для приема переводов денежных средств через предоплаченную карту, учреждение-получатель 48 осуществляет верификацию, что учреждение-получатель 48 способно выдавать требуемую предоплаченную карту получателю 50 платежа. Учреждение-получатель 48 также осуществляет верификацию, что показатель 310 санкции находится в пределах приемлемого предопределенного порогового диапазона, например, от 1 до 70.

[0068] После завершения процесса верификации учреждение-получатель 48 передает ответное сообщение 312 авторизации платежной сети 100 с проверкой, которая в свою очередь передает ответное сообщение 312 авторизации учреждению-отправителю 44. В иллюстративном варианте осуществления ответное сообщение 312 авторизации является подтверждающим сообщением, если показатель 310 санкции находится в пределах приемлемого предопределенного порогового диапазона. Однако если учреждение-получатель 48 определяет, что показатель 310 санкции находится не в пределах приемлемого предопределенного диапазона, например, от 71 до 100, то ответное сообщение 312 авторизации является отклоняющим сообщением, и транзакция перевода денежных средств отменяется.

[0069] После приема подтверждающего ответного сообщения 312 авторизации учреждение-отправитель 44 переводит денежные средства 314 со счета плательщика, ассоциированного с учреждением-отправителем 44, на счет получателя платежа, ассоциированный с учреждением-получателем, например, на предоплаченную карту. В одном варианте осуществления перенесенные денежные средства 314 определяются суммой платежа, указанной в данных перевода денежных средств.

[0070] Также в иллюстративном варианте осуществления модуль 121 проверки регистрирует множество подозрительных транзакций перевода денежных средств, имеющих показатель 310 санкции в пределах предопределенного порогового диапазона, и формирует отчет, относящийся к множеству подозрительных транзакций перевода денежных средств. Например, модуль 121 проверки регистрирует идентифицирующую информацию плательщика и список подвергнутых санкциям объектов, использованный при определении показателя санкции, для каждой транзакции с показателем 310 санкции в пределах предопределенного порогового диапазона, например, от 70 до 100. Модуль 121 проверки периодически предоставляет сформированный отчет учреждению-получателю.

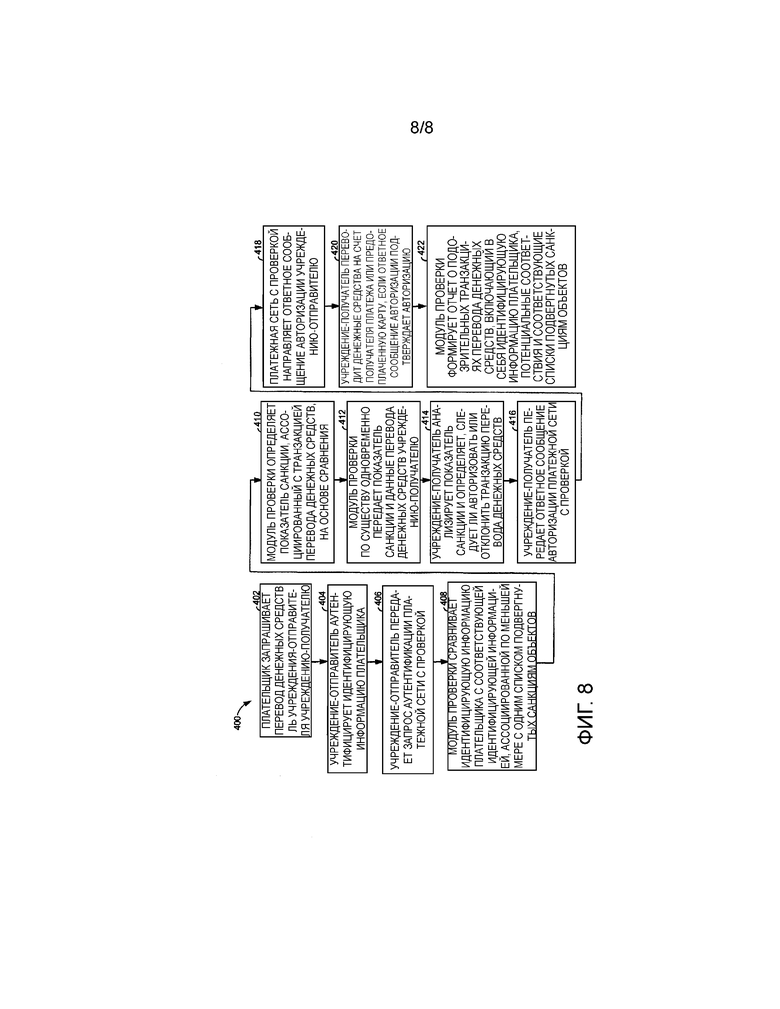

[0071] Фиг. 8 является блок-схемой 400 последовательности операций, показывающей транзакцию перевода денежных средств, обрабатываемую платежной сетью 100 с проверкой (показанной на фиг. 3). В иллюстративном варианте осуществления плательщик 42 (показанный на фиг. 2) осуществляет доступ к веб-сайту и/или физическому зданию, имеющему отношение к учреждению-отправителю 44 или поставщику услуг, финансируемому учреждением-отправителем 44 (показанному на фиг. 2), и запрашивает 402 перевод денежных средств получателю платежа.

[0072] Кроме того, в иллюстративном варианте осуществления учреждение-отправитель 44 аутентифицирует 404 плательщика 42 и передает 406 запрос авторизации, включающий в себя данные транзакции денежных средств, платежной сети 100 с проверкой, имеющей модуль 121 проверки. Модуль 121 проверки обрабатывает данные транзакции денежных средств и сравнивает 408 идентифицирующую информацию плательщика с соответствующей идентифицирующей информацией, ассоциированной по меньшей мере с одним списком подвергнутых санкциям объектов. На основе результатов сравнения модуль 121 проверки определяет 410 показатель 310 санкции, ассоциированный с транзакцией перевода денежных средств, и передает 412 показатель 310 санкции и данные транзакции денежных средств учреждению-получателю 48. Учреждение-получатель 48 анализирует 414 показатель 310 санкции и данные транзакции денежных средства и передает 416 ответное сообщение авторизации платежной сети 100 с проверкой. Платежная сеть 100 с проверкой направляет 418 ответное сообщение авторизации учреждению-отправителю 44. Если ответное сообщение авторизации является подтверждающим сообщением, учреждение-отправитель 44 переводит 420 денежные средства со счета плательщика на счет получателя платежа, например, на дебетовую карту, ассоциированную с получателем платежа, выпущенную учреждением-получателем 48. В иллюстративном варианте осуществления модуль 121 проверки регистрирует данные перевода денежных средств для подозрительных транзакций перевода денежных средств, имеющих показатель 310 санкции выше предопределенного порогового уровня, и формирует 422 отчет для множества подозрительных транзакций перевода денежных средств.

[0073] Используемый здесь термин "процессор" относится к центральным процессорам, микропроцессорам, микроконтроллерам, схемам с сокращенной системой команд (RISC), специализированным интегральным схемам (ASIC), логическим схемам и к любой другой схеме или процессору, способному выполнять описанные здесь функции.

[0074] Используемые здесь термины "программное обеспечение" и "микропрограммное обеспечение" являются взаимозаменяемыми и включают в себя любую компьютерную программу, сохраненную в памяти, для выполнения процессорами 205, 280, в том числе в ОЗУ, ПЗУ СППЗУ, ЭСППЗУ и энергонезависимом ОЗУ (NVRAM). Описанные выше типы памяти являются лишь иллюстративными и, таким образом, не ограничивают типы памяти, применимой для хранения компьютерной программы.

[0075] На основе предшествующего описания будет понятно, что описанные выше варианты осуществления раскрытия могут быть реализованы с использованием методов программирования или инженерии программного обеспечения, в том числе программного обеспечения, микропрограммного обеспечения, аппаратных средств или любой их комбинации или подмножества, причем технический эффект состоит в (a) приеме посредством модуля проверки запроса на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, его поставщику услуг или другому эмитенту карт, на счет получателя платежа, ассоциированный с учреждением-получателем, запрос включает в себя данные перевода денежных средств, указывающие по меньшей мере один элемент из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа; (b) определении показателя санкции по меньшей мере частично на основе данных перевода денежных средств, показатель санкции указывает вероятность того, что плательщик находится по меньшей мере в одном списке подвергнутых санкциям объектов; (c) передаче посредством модуля проверки данных перевода денежных средств и показателя санкции учреждению-получателю; и (d) передаче ответного сообщения учреждению-отправителю, ответное сообщение указывает, авторизует ли учреждение-получатель запрос на перевод денежных средств или отклоняет его. В различных вариантах осуществления счет плательщика может быть выдан учреждением-отправителем 44, другим банком, или поставщик услуг, финансируемый учреждением-отправителем 44, может иметь предоплаченный счет. Счет не обязательно должен находиться в учреждении-отправителе 44. Роль учреждения-отправителя 44 состоит в инициировании транзакции в сети, а не в хранении счета.

[0076] Любая такая полученная в результате программа, имеющая средство машиночитаемого кода, может быть воплощена или обеспечена в пределах одного или более машиночитаемых носителей, и тем самым получается компьютерный программный продукт, т.е. изделие производства, в соответствии с описанными вариантами осуществления раскрытия. Машиночитаемые носители могут представлять собой, например, но без ограничения, накопитель на жестком диске, дискету, оптический диск, магнитную ленту, полупроводниковую память, такую как постоянное запоминающее устройство (ПЗУ), и/или любой передающий/принимающий носитель, такой как Интернет или другая сеть связи или линия связи. Однако машиночитаемые носители не могут представлять собой переходный сигнал. Изделие производства, содержащее машинный код, может быть получено и/или использовано посредством исполнения кода непосредственно с одного носителя посредством копирования кода с одного носителя на другой носитель или посредством передачи кода по сети.

[0077] Это описание использует примеры для описания вариантов осуществления, в том числе предпочтительный вариант осуществления, а также предназначено для того, чтобы дать возможность любому специалисту в области техники применить на практике варианты осуществления, в том числе создать и использовать любые устройства или системы и выполнить любые включенные способы. Патентоспособный объем раскрытия определен формулой изобретения и может включать в себя другие примеры, которые возникают у специалистов в области техники. Предполагается, что такие другие примеры находятся в пределах объема формулы изобретения, если они имеют структурные элементы, которые не отличаются от буквальной формулировки формулы изобретения, или если они включают в себя эквивалентные структурные элементы с несущественными отличиями от буквальной формулировки формулы изобретения.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ОБРАБОТКИ ЭЛЕКТРОННЫХ ВЫПЛАТ | 2013 |

|

RU2647663C2 |

| РАСШИРЕНИЕ СТРУКТУРЫ АУТЕНТИФИКАЦИИ ДЛЯ ВЕРИФИКАЦИИ ИДЕНТИФИКАЦИОННОЙ ИНФОРМАЦИИ | 2011 |

|

RU2577472C2 |

| СИСТЕМЫ И СПОСОБЫ ДЛЯ УПРОЩЕНИЯ ЗАЩИЩЕННЫХ ЭЛЕКТРОННЫХ ТРАНЗАКЦИЙ | 2016 |

|

RU2740734C2 |

| СИСТЕМА СПИСАНИЯ И ПЕРЕЧИСЛЕНИЯ ДЛЯ X-PAY ЦИФРОВЫХ КОШЕЛЬКОВ | 2018 |

|

RU2727150C1 |

| СПОСОБ И СИСТЕМА ДЛЯ ОПЛАТЫ УСЛУГ | 2019 |

|

RU2723459C1 |

| УСТРОЙСТВО И СПОСОБ ПРЕДСТАВЛЕНИЯ СЧЕТА И ЕГО ОПЛАТЫ | 2011 |

|

RU2581784C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ | 2012 |

|

RU2520410C2 |

| ОБРАБОТКА ЗАЩИЩЕННЫХ УДАЛЕННЫХ ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ | 2014 |

|

RU2674329C2 |

| ЗАЩИЩЕННАЯ ОБРАБОТКА УДАЛЕННЫХ ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ, ВКЛЮЧАЮЩАЯ В СЕБЯ АУТЕНТИФИКАЦИЮ ПОТРЕБИТЕЛЕЙ | 2014 |

|

RU2663476C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ | 2006 |

|

RU2467501C2 |

Изобретение относится к способу, платежной сети и машиночитаемому носителю для обработки перевода денежных средств. Технический результат заключается в обеспечении авторизации перевода денежных средств. В способе сохраняют список подвергнутых санкциям объектов, включающий информацию, идентифицирующую каждый подвергнутый санкциям объект, принимают сообщение запроса авторизации на перевод денежных средств со счета учреждения-отправителя на счет учреждения-получателя, включающее в себя данные перевода денежных средств, указывающие идентифицирующую информацию плательщика, сумму платежа и идентификатор счета получателя платежа, сравнивают идентифицирующую информацию плательщика с идентифицирующей информацией каждого подвергнутого санкциям объекта в списке подвергнутых санкциям объектов, формируют на основании сравнения промежуточный показатель санкции для каждого из подвергнутых санкциям объектов, на основании которого определяют показатель санкции, указывающий вероятность того, что плательщик находится в списке подвергнутых санкциям объектов, который вставляют в сообщение запроса авторизации, которое передают учреждению-получателю, от которого передают ответное сообщение учреждению-отправителю, указывающее, авторизует ли учреждение-получатель запрос на перевод денежных средств или отклоняет его. 3 н. и 17 з.п. ф-лы, 8 ил.

1. Реализованный с помощью компьютера способ обработки в реальном времени перевода денежных средств с помощью платежной сети, имеющей модуль проверки, присоединенный с возможностью взаимодействия к серверному вычислительному устройству, причем серверное вычислительное устройство включает в себя запоминающее устройство и процессор, упомянутый способ содержит этапы, на которых:

сохраняют посредством модуля проверки один или более список подвергнутых санкциям объектов, включающих информацию, идентифицирующую каждый подвергнутый санкциям объект, включенный в один или более список подвергнутых санкциям объектов;

принимают посредством модуля проверки сообщение запроса авторизации на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированного с учреждением-получателем, сообщение запроса авторизации включает в себя данные перевода денежных средств, указывающие по меньшей мере одно из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа;

сравнивают посредством модуля проверки в ответ на сообщение запроса авторизации идентифицирующую информацию плательщика с идентифицирующей информацией каждого подвергнутого санкциям объекта в одном или более списке подвергнутых санкциям объектов;

формируют посредством модуля проверки на основании сравнения промежуточный показатель санкции для каждого из одного или более списка подвергнутых санкциям объектов;

определяют показатель санкции по меньшей мере частично на основе промежуточного показателя санкции, сформированного для одного или более списка подвергнутых санкциям объектов, и данных перевода денежных средств, причем показатель санкции указывает вероятность того, что плательщик находится в одном или более списке подвергнутых санкциям объектов;

вставляют показатель санкции в сообщение запроса авторизации;

передают посредством модуля проверки сообщение запроса авторизации, включающее в себя показатель санкции, в одном сообщении учреждению-получателю; и

передают посредством модуля проверки ответное сообщение от учреждения-получателя учреждению-отправителю, ответное сообщение указывает, авторизует ли учреждение-получатель запрос на перевод денежных средств или отклоняет его.

2. Способ по п. 1, дополнительно содержащий этап, на котором по существу одновременно передают сообщение запроса авторизации и показатель санкции учреждению-получателю.

3. Способ по п. 1, в котором запрос на перевод сообщения запроса авторизации получают проверочным модулем перед или по существу одновременно с определением показателя санкции.

4. Способ по п. 1, в котором идентифицирующая информация плательщика включает в себя по меньшей мере имя плательщика и адрес плательщика.

5. Способ по п. 1, в котором определение показателя санкции содержит этапы, на которых:

определяют множество промежуточных показателей санкции, сравнивая идентифицирующую информацию плательщика с первым набором списков подвергнутых санкциям объектов, ассоциированных со страной плательщика, со вторым набором списков подвергнутых санкциям объектов, ассоциированных со страной учреждения-отправителя, и с третьим набором списков подвергнутых санкциям объектов, ассоциированных со страной учреждения-получателя; и

выбирают самый высокий промежуточный показатель санкции в качестве показателя санкции.

6. Способ по п. 1 дополнительно содержащий этап, на котором:

получают предопределенный пороговый диапазон от одного из учреждений-получателей и учреждений-отправителей, и

сравнивают показатель с полученным предопределенным пороговым диапазоном.

7. Способ по п. 6 дополнительно содержащий этап, на котором обрабатывают множество транзакций перевода денежных средств и формируют отчет о множестве подозрительных транзакций переводов денежных средств, имеющих показатели санкции в пределах предопределенного порогового диапазона.

8. Способ по п. 7, в котором отчет включает в себя по меньшей мере одно из идентифицирующей информации плательщика, потенциальных соответствий по меньшей мере с одним списком подвергнутых санкциям объектов и соответствующего по меньшей мере одного списка подвергнутых санкциям объектов, использованного для определения показателя санкции, для каждого множества подозрительных переводов денежных средств.

9. Способ по п. 6, дополнительно содержащий этап, на котором передают ответное сообщение на основе результатов сравнения между показателем санкции и предопределенным пороговым диапазоном.

10. Платежная сеть с проверкой для обработки транзакции перевода денежных средств, инициируемой плательщиком, причем платежная сеть с проверкой содержит:

серверное вычислительное устройство, включающее в себя память и процессор, присоединенный к памяти; и

модуль проверки, присоединенный к серверному вычислительному устройству, причем модуль проверки выполнен с возможностью:

сохранять один или более список подвергнутых санкциям объектов, включающих информацию, идентифицирующую каждый подвергнутый санкциям объект, включенный в один или более список подвергнутых санкциям объектов;

принимать сообщение запроса авторизации на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированного с учреждением-получателем, причем сообщение запроса авторизации включает в себя данные перевода денежных средств, указывающие по меньшей мере одно из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа;

сравнивать в ответ на сообщение запроса авторизации идентифицирующую информацию плательщика с идентифицирующей информацией каждого подвергнутого санкциям объекта в одном или более списке подвергнутых санкциям объектов;

формировать на основании сравнения промежуточный показатель санкции для каждого из одного или более списка подвергнутых санкциям объектов;

определять показатель санкции по меньшей мере частично на основе промежуточного показателя санкции, сформированного для одного или более списка подвергнутых санкциям объектов, и данных перевода денежных средств, причем показатель санкции указывает вероятность того, что плательщик находится в одном или более списке подвергнутых санкциям объектов;

вставлять показатель санкции в сообщение запроса авторизации;

передавать сообщение запроса авторизации, включающее в себя показатель санкции, в одном сообщении учреждению-получателю; и

передавать ответное сообщение от учреждения-получателя учреждению-отправителю, ответное сообщение указывает, авторизует ли учреждение-получатель запрос на перевод денежных средств или отклоняет его.

11. Платежная сеть по п. 10, в которой модуль проверки дополнительно выполнен с возможностью по существу одновременно передавать сообщение запроса авторизации, включающее в себя показатель санкции учреждению-получателю.

12. Платежная сеть по п. 10, в которой модуль проверки принимает сообщение запроса авторизации перед или по существу одновременно с определением показателя санкции.

13. Платежная сеть по п. 10, в которой определение показателя санкции содержит:

определение множества промежуточных показателей санкции посредством сравнения идентифицирующей информации плательщика с первым списком подвергнутых санкциям объектов, ассоциированным со страной плательщиком, со вторым списком подвергнутых санкциям объектов, ассоциированным со страной учреждения-отправителя, и с третьим списком подвергнутых санкциям объектов, ассоциированным со страной учреждения-получателя; и

выбор самого высокого промежуточного показателя санкции в качестве показателя санкции.

14. Платежная сеть по п. 10, в которой модуль проверки дополнительно выполнен с возможностью:

обрабатывать множество транзакций перевода денежных средств;

сравнивать показатель санкции каждого множества транзакций перевода денежных средств по меньшей мере с одним предопределенным пороговым диапазоном, установленным учреждением-получателем; и

формировать отчет о множестве подозрительных транзакций перевода денежных средств, имеющих показатели санкции в пределах предопределенного порогового диапазона.

15. Платежная сеть по п. 14, в которой отчет включает в себя по меньшей мере одно из идентифицирующей информации плательщика, потенциальных соответствий по меньшей мере с одним списком подвергнутых санкциям объектов и соответствующего по меньшей мере одного списка подвергнутых санкциям объектов, использованного для определения показателя санкции, для каждого множества подозрительных переводов денежных средств.

16. Машиночитаемый носитель, имеющий сохраненные на нем исполняемые компьютером команды для обработки транзакции перевода денежных средств, которые при их исполнении по меньшей мере одним процессором предписывают по меньшей мере одному процессору:

принимать сообщение запроса авторизации на перевод денежных средств со счета плательщика, ассоциированного с учреждением-отправителем, на счет получателя платежа, ассоциированный с учреждением-получателем, причем сообщение запроса авторизации включает в себя данные перевода денежных средств, указывающие по меньшей мере одно из идентифицирующей информации плательщика, суммы платежа и идентификатора счета получателя платежа;

сравнивать в ответ на сообщение запроса авторизации идентифицирующую информацию плательщика с идентифицирующей информацией каждого подвергнутого санкциям объекта в одном или более списке подвергнутых санкциям объектов;

формировать на основании сравнения промежуточный показатель санкции для каждого из одного или более списка подвергнутых санкциям объектов;

определять показатель санкции по меньшей мере частично на основе промежуточного показателя санкции, сформированного для одного или более списка подвергнутых санкциям объектов, и данных перевода денежных средств, показатель санкции указывает вероятность того, что плательщик находится в одном или более списке подвергнутых санкциям объектов;

вставлять показатель санкции в сообщение запроса авторизации;

передавать сообщение запроса авторизации, включающее в себя показатель санкции, в одном сообщении учреждению-получателю; и

передавать ответное сообщение от учреждения-получателя учреждению-отправителю, ответное сообщение указывает, авторизует ли учреждение-получатель запрос на перевод денежных средств или отклоняет его.

17. Машиночитаемый носитель по п. 16, в котором исполняемые компьютером команды дополнительно предписывают по меньшей мере одному процессору по существу одновременно передавать сообщение запроса авторизации, включающее в себя показатель санкции учреждению-получателю.

18. Машиночитаемый носитель по п. 16, в котором процессор принимает сообщение запроса авторизации перед или по существу одновременно с определением показателя санкции.

19. Машиночитаемый носитель по п. 16, в котором исполняемые компьютером команды дополнительно предписывают по меньшей мере одному процессору:

определять множество промежуточных показателей санкции, сравнивая идентифицирующую информацию плательщика с первым списком подвергнутых санкциям объектов, ассоциированным со страной плательщиком, со вторым списком подвергнутых санкциям объектов, ассоциированным со страной учреждения-отправителя, и с третьим списком подвергнутых санкциям объектов, ассоциированным со страной учреждения-получателя; и

выбирать самый высокий промежуточный показатель санкции в качестве показателя санкции.

20. Машиночитаемый носитель по п. 16, в котором исполняемые компьютером команды дополнительно предписывают по меньшей мере одному процессору:

обрабатывать множество транзакций перевода денежных средств;

сравнивать показатель санкции каждого множества транзакций перевода денежных средств по меньшей мере с одним предопределенным пороговым диапазоном; и

формировать отчет о множестве подозрительных транзакций перевода денежных средств, имеющих показатели санкции в пределах предопределенного порогового диапазона, причем отчет включает в себя по меньшей мере одно из идентифицирующей информации плательщика, потенциальных соответствий по меньшей мере с одним списком подвергнутых санкциям объектов и соответствующий по меньшей мере один список подвергнутых санкциям объектов, использованный для определения показателя санкции.

| Способ приготовления лака | 1924 |

|

SU2011A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| US 7801811 B1, 21.09.2010 | |||

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| АУТЕНТИФИЦИРОВАННЫЙ ПЛАТЕЖ | 2001 |

|

RU2292589C2 |

| Устройство для управления скоростью вращения электродвигателя постоянного тока большой мощности | 1954 |

|

SU106776A1 |