Перекрестные ссылки на родственные заявки

Эта заявка испрашивает приоритет по патентной заявке США номер 13/149,553, озаглавленной "Trusted internal Interface", поданной 31 мая, 2011, которая испрашивает приоритет согласно 35 U.S.C. § 119(e) предварительной патентной заявки США номер 61/350,719, озаглавленной "Trusted Internal Interfaces on Chip Cards and Devices", поданной 2 июня, 2010, полное раскрытие каждой из которых включается в данное описание по ссылке для всех целей.

Уровень техники

Варианты осуществления настоящего изобретения направлены на системы, устройства и способы для проведения платежных транзакций, и более конкретно, на внутренний интерфейс для микропроцессорных карт и других платежных устройств, таких как мобильные телефоны, которые могут включать в себя приложение для осуществления платежей, чтобы обеспечивать возможность связи и передачи данных между платежным приложением и другими приложениями, установленными на карте или устройстве. Варианты осуществления изобретения обеспечивают возможность приложениям поощрения лояльности, транспортным приложениям, и другим приложениям дополнительных функций, установленным на платежной карте или платежном устройстве, обмениваться данными с платежным приложением напрямую, вместо того, чтобы полагаться на удаленную поддержку обработки данных внутреннего сервера.

Потребительские платежные устройства, такие как кредитные карты, дебетовые карты, или бесконтактные микропроцессоры, встроенные в другие устройства, используются миллионами людей во всем мире, чтобы обеспечивать различные типы коммерческих транзакций. В обычной транзакции, включающей в себя приобретение продукта или услуги в торговом местоположении, платежное устройство представляется на терминале торговой точки ("терминале POS"), расположенном в месте ведения бизнеса торговца. Потребитель также может инициировать платежную транзакцию посредством предоставления платежных данных из удаленного местоположения торговцу через сеть, такую как сеть Интернет. Транзакции этого типа обычно инициируются с использованием вычислительного устройства, такого как персональный компьютер или портативный компьютер. Транзакции также могут инициироваться посредством использования мобильного устройства, такого как сотовый телефон или персональный цифровой секретарь (PDA), которое осуществляет связь с торговцем или поставщиком услуг напрямую или непрямо через беспроводную сеть. Транзакции, в которых потребитель не находится в том же физическом местоположении, что и торговец, и, следовательно, где платежное устройство физически не представляется торговцу, называются транзакциями "без представления карты".

Потребительское платежное устройство, такое как смарт-карта, бесконтактный микропроцессор, встроенный в другое устройство, или мобильный телефон, обычно использует приложение для осуществления платежей, чтобы обеспечивать возможность потребителю проводить платежные транзакции. В дополнение к платежному приложению, платежное устройство может также включать в себя одно или более других приложений, таких как приложения программы лояльности, транспортные приложения, и т.д. Эти приложения могут обеспечивать потребителю другую желаемую функциональность, такую как возможность использовать транспортную систему или управлять их счетом лояльности с гостиницей, агентством по прокату автомобилей, и т.д. В некоторых ситуациях, взаимодействие или обмен данными между платежным приложением и одним из других приложений может быть необходимым, чтобы обновлять счетчик, обрабатывать приобретение или обмен баллов лояльности как часть транзакции, обеспечивать платеж для использования транспортной системы, и т.д. В текущих платежных устройствах, резидентные приложения являются независимыми и такие взаимодействия или обмены данными обычно требуют удаленной обработки посредством внутреннего сервера, управляемого соответствующим объектом (таким как оператор транспортной системы или менеджер программы лояльности). Это является неэффективным и может вызывать задержки в обработке транзакций, если требуются множественные удаленные операции обработки данных, чтобы совершить транзакцию.

Что требуется - это система, устройство и способ для обеспечения возможности связи и передачи данных между приложениями, установленными в платежном устройстве, конкретно между платежным приложением и другим установленным приложением или функциональным элементом. Варианты осуществления изобретения решают эти проблемам, а также другие проблемы индивидуально и совместно.

Сущность изобретения

Варианты осуществления настоящего изобретения направлены на систему, устройство, и способ для обеспечения возможности связи и защищенной передачи данных между приложениями, установленными в платежном устройстве, таком как смарт-карта, мобильный телефон, или устройство со встроенным микропроцессором. Настоящее изобретение обеспечивает возможность локальной (т.е. внутри платежного устройства) передачи данных между приложениями, установленными в платежном устройстве, посредством обеспечения одного или более интерфейсов между установленным платежным приложением и каждым дополнительным приложением. Это обеспечивает возможность передачи данных между платежным приложением и дополнительными приложениями, и также передачи данных между платежным приложением, дополнительными приложениями и устройствами и сетями, которые могут осуществлять доступ к этим приложениям. Варианты осуществления настоящего изобретения обеспечивают защищенный механизм для обмена данными между платежным приложением и множественными приложениями дополнительных функций, которые также установлены в платежном устройстве. Варианты осуществления настоящего изобретения также обеспечивают механизм для совместного использования транзакционных данных и данных приложения дополнительных функций между платежной сетью и одной или более сетями приложения дополнительных функций; это может обеспечивать возможность новых продуктов и услуг для потребителей и обеспечивать дополнительные возможности для сбора данных другими объектами этих сетей.

В некоторых вариантах осуществления, изобретение относится к интерфейсу между платежным приложением, установленным в платежном устройстве, и одним или более приложениями дополнительных функций (такими как программы лояльности, транспортные приложения, и т.д.), которые также установлены в платежном устройстве. Изобретение состоит из API или дизайна интерфейса, который обеспечивает возможность связи и передачи данных между платежным приложением и одним или более приложениями дополнительных функций. Это уменьшает (и в некоторых случаях может предотвращать) необходимость в обработке данных внутреннего сервера, которые могут быть релевантными как для платежной транзакции, так и функции приложения дополнительных функций. Аналогично, тот же или другой API или интерфейс может обеспечивать возможность связи и передачи данных между приложением дополнительных функций и платежным приложением. Использование приложения может обеспечивать возможность платежному процессору или другому объекту, ответственному за управление платежным приложением, расширять услуги обработки данных, которые он предоставляет приложениям дополнительных функций и операторам некоторых программ дополнительных функций. Это может обеспечивать возможность новой услуги или продуктов для потребителей, также как более эффективные транзакции, в которых используются данные платежной транзакции и данные приложения дополнительных функций.

Другие цели и преимущества настоящего изобретения будут очевидны для специалиста в данной области техники при рассмотрении подробного описания настоящего изобретения и включенных в настоящее описание чертежей.

Краткое описание чертежей

Фиг. 1 является блок-схемой, иллюстрирующей систему обработки транзакций, которая может использоваться с некоторыми вариантами осуществления настоящего изобретения;

фиг. 2 является функциональной блок-схемой, иллюстрирующей первичные компоненты системы для инициирования или содействия платежам и транзакциям дополнительных функций, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

фиг. 3 является функциональной блок-схемой, иллюстрирующей первичные компоненты мобильного устройства, такого как мобильный телефон, которые могут использоваться как часть новой системы и способа, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

Фиг. 4 является блок-схемой элементов, которые могут присутствовать в платежном устройстве, которое включает в себя интерфейс дополнительных функций между платежным приложением и приложениями дополнительных функций внутри платежного устройства, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

фиг. 5 является блок-схемой последовательности операций, иллюстрирующей один вариант осуществления нового способа или обработки для выполнения транзакции, где используется платежное устройство по фиг. 4, чтобы проводить транзакцию, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

фиг. 6 является блок-схемой элементов, которые могут присутствовать в платежном устройстве, которое включает в себя платежный интерфейс между платежным приложением и приложениями дополнительных функций внутри платежного устройства, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

фиг. 7 является блок-схемой последовательности операций, иллюстрирующей один вариант осуществления нового способа или обработки для выполнения транзакции, где платежное устройство по фиг. 6 используется, чтобы проводить транзакцию, в соответствии с некоторыми вариантами осуществления настоящего изобретения; и

Фиг. 8 является функциональной блок-схемой, иллюстрирующей первичные компоненты системы, в соответствии с некоторыми вариантами осуществления настоящего изобретения.

Подробное описание

Включенное в состав данных материалов Приложение к этой заявке должно рассматриваться как часть настоящей заявки и включается в состав посредством ссылки в своей полноте для всех целей.

Варианты осуществления настоящего изобретения обычно осуществляются в контексте платежной транзакционной системы, и конкретно, в контексте платежного устройства, используемого, чтобы проводить платежную транзакцию. В вариантах осуществления настоящего изобретения, примерное платежное устройство может включать в себя, но не ограничено этим, смарт-карту, которая включает в себя встроенный микропроцессор, мобильное устройство, такое как телефон или брелок для ключей, которое включает в себя встроенный микропроцессор, бесконтактный микропроцессор, встроенный в подходящее портативное устройство, и т.д. В обычной платежной транзакции, потребитель обеспечивает платежный счет или идентификатор платежного устройства торговцу или поставщику услуг. Согласно одному варианту осуществления, платежный счет или идентификатор платежного устройства может обеспечиваться в форме карты (например, смарт-карты с встроенным микропроцессором, который осуществляет связь с терминалом торговой точки или считывателем устройств с использованием контактного или бесконтактного режима), или информация платежного счета может обеспечиваться с использованием мобильного телефона или аналогичного устройства, в котором встроен микропроцессор, который функционирует (или обеспечивает возможность устройству функционировать) как платежное устройство.

Варианты осуществления настоящего изобретения обеспечивают возможность локальной (т.е. внутри платежного устройства) передачи данных между приложениями, установленными в платежном устройстве, посредством обеспечения одного или более интерфейсов между установленным платежным приложением и каждым дополнительным приложением дополнительных функций, установленным в устройстве. Это обеспечивает возможность передачи данных между платежным приложением и дополнительными приложениями дополнительных функций, и также передачи данных между платежным приложением, дополнительными приложениями дополнительных функций и устройствами и сетями, которые могут осуществлять доступ к этим приложениям. Варианты осуществления настоящего изобретения содействуют использованию платежного устройства, чтобы проводить платежные транзакции и транзакции дополнительных функций способом, который является удобным для потребителя, при обеспечении возможности эмитенту, платежному процессору, или другому объекту, который управляет платежным приложением, обмениваться данными с операторами дополнительных функций, которые управляют приложениями дополнительных функций.

Например, в течение платежной транзакции, приложение дополнительных функций, которое установлено на мобильном устройстве и которое управляется оператором дополнительных функций, может обеспечивать данные дополнительных функций в приложение для осуществления платежей, которое также установлено на мобильном устройстве и которое проводит платежную транзакцию. Данные дополнительных функций могут передаваться от приложения дополнительных функций в приложение для осуществления платежей посредством доверенного интерфейса, который соединяет приложения. После приема данных дополнительных функций, приложение для осуществления платежей может передавать данные дополнительных функций вместе с платежными данными посредством сети обработки платежей в платежный процессор, эмитент, или другой объект, который управляет платежным приложением. Таким образом, платежный процессор, эмитент, или другой объект, который управляет платежным приложением, принимает данные дополнительных функций от приложения дополнительных функций посредством доверенного интерфейса, который соединяет приложение для осуществления платежей с приложением дополнительных функций на платежном устройстве, вместо необходимости интегрировать свою внутреннюю серверную систему с внутренней серверной системой оператора дополнительных функций. Также, например, в течение транзакции дополнительных функций, приложение для осуществления платежей может обеспечивать платежные данные в приложение дополнительных функций посредством доверенного интерфейса, который соединяет приложение для осуществления платежей с приложением дополнительных функций. Приложение дополнительных функций может затем передавать, посредством проприетарной сети дополнительных функций, платежные данные вместе с данными дополнительных функций оператору дополнительных функций, такому как транспортный оператор или оператор программы лояльности, который может затем отправлять платежные данные вместе с данными дополнительных функций эмитенту. Согласно одному варианту осуществления, после приема платежных данных от платежного приложения, приложение для осуществления платежей может авторизовать платежную транзакцию офлайн. В этом случае, приложение дополнительных функций не будет должно отправлять платежные данные оператору дополнительных функций и/или эмитенту и может вместо этого отправлять только клиринговую информацию. Например, клиринговые записи, как определено в BASE II, могут передаваться эмитенту, чтобы урегулировать платеж.

Теперь будет обеспечиваться пример, в котором приложение дополнительных функций, установленное на платежном устройстве, запрашивает платежные данные от платежного приложения, которое также установлено на платежном устройстве и которое соединено с возможностью связи с приложением дополнительных функций посредством доверенного интерфейса. При запросе от приложения дополнительных функций, приложение для осуществления платежей передает платежные данные в приложение дополнительных функций посредством доверенного интерфейса. Затем, приложение дополнительных функций отправляет платежные данные оператору дополнительных функций посредством проприетарной сети оператора дополнительных функций. Таким образом, приложение дополнительных функций получает платежные данные напрямую от платежного приложения внутри платежного устройства, без необходимости интеграции внутреннего сервера.

Согласно этому примеру, приложение дополнительных функций является транспортным приложением, управляемым транспортным оператором. Транспортное приложение может быть, например, приложением CALYPSOTM или MIFARETM, которое осуществляется как Java приложение (апплет) и загружается на платежное устройство. При посадке на автобус или поезд, транспортный пассажир представляет платежное устройство в устройство проверки транспортных билетов в автобусе или на транспортном пропускном пункте, тем самым, активируя транспортное приложение на платежном устройстве и побуждая транспортное приложение вовлекать устройство проверки транспортных билетов в билетную транзакцию (например, может использоваться технология связи ближнего поля, чтобы содействовать связи между платежным устройством и устройством проверки транспортных билетов). В течение билетной транзакции, транспортное приложение на платежном устройстве запрашивает платежные данные (например, криптограмму запроса авторизации (ARQC), первичный номер счета (PAN), и т.д.) от платежного приложения на платежном устройстве. Приложение для осуществления платежей отправляет платежные данные в транспортное приложение посредством доверенного интерфейса. Транспортное приложение затем отправляет платежные данные вместе с транспортными данными в устройство проверки транспортных билетов, которое отправляет платежные данные и транспортные данные транспортному оператору посредством проприетарной транспортной сети. Таким образом, проприетарная транспортная сеть используется, чтобы отправлять платежные данные (в дополнение к транспортным данным) транспортному оператору. Транспортный оператор может затем использовать платежные данные, чтобы запрашивать платежную транзакцию. Например, транспортный оператор может запрашивать платежную транзакцию посредством отправки платежных данных в банк-эквайер, который отправляет платежные данные в соответствующий банк-эмитент через сеть обработки платежей.

Дополнительно, согласно этому примеру, платежная транзакция может выполняться офлайн авторизованной посредством платежного приложения внутри платежного устройства. В случае офлайнового платежа, транспортное приложение не будет должно отправлять платежные данные в транспортную систему посредством транспортного устройства проверки, но может вместо этого отправлять только клиринговую информацию (например, клиринговые записи, как определено в BASE II). Транспортная система может затем передавать клиринговую информацию эмитенту, чтобы урегулировать платеж. Транспортные приложения, такие как MIFARETM, имеют достаточные проприетарные поля и могут передавать данные, минимально требуемые, чтобы выполнять авторизацию и клиринг. Такие поля включают в себя величину платежа, PAN/ED и ARQC. Офлайновый платеж показывает, что офлайновые счетчики должны быть сообщены эмитенту для предварительно авторизованных решений.

Теперь будет обеспечиваться другой пример. В этом примере, приложение для осуществления платежей, установленное на платежном устройстве, запрашивает данные дополнительных функций от приложения дополнительных функций, которое также установлено на платежном устройстве и которое соединено с возможностью связи с платежным приложением посредством доверенного интерфейса. При запросе от платежного приложения, приложение дополнительных функций передает данные дополнительных функций в приложение для осуществления платежей посредством доверенного интерфейса. Затем, приложение для осуществления платежей отправляет данные дополнительных функций вместе с платежными данными в сеть обработки платежей, которая может отправлять данные в банк-эмитент, банк-эквайер, оператор дополнительных функций, и т.д. Таким образом, приложение для осуществления платежей получает данные дополнительных функций напрямую от приложения дополнительных функций внутри платежного устройства, и сеть обработки платежей используется, чтобы передавать данные дополнительных функций в дополнение к платежным данным. Это устраняет необходимость в интеграции внутреннего сервера.

Согласно этому примеру, приложение дополнительных функций, установленное на платежном устройстве, является транспортным приложением, которое управляется транспортным оператором. В работе, когда транспортный пассажир хочет приобрести транспортный билет, транспортный пассажир представляет платежное устройство устройству приема, такому как терминал торговой точки, транспортного оператора, и тем самым, побуждает приложение для осуществления платежей платежного устройства активировать и инициировать платежную транзакцию с устройством приема транспортного оператора (например, может использоваться технология связи ближнего поля, чтобы обеспечивать связь между платежным устройством и устройством приема). В течение такой платежной транзакции, приложение для осуществления платежей, которое установлено на платежном устройстве, запрашивает билетные данные от транспортного приложения, которое также установлено на платежном устройстве. После приема билетных данных от транспортного приложения, приложение для осуществления платежей отправляет билетные данные вместе с платежными данными в устройство приема транспортного оператора, которое отправляет платежные данные вместе с билетными данными в сеть обработки платежей. Таким образом, сеть обработки платежей используется, чтобы передавать билетные данные, также как платежные данные. Билетные данные могут отправляться через сеть обработки платежей в форме IDD (дискреционные данные эмитента). Дополнительно, например, данные могут отправляться посредством сети обработки платежей транспортному оператору, либо напрямую, либо посредством эмиссионного банка.

Теперь будет обеспечиваться другой пример. В этом примере, приложение для осуществления платежей, установленное на платежном устройстве, отправляет данные платежной транзакции в приложение дополнительных функций, которое также установлено на платежном устройстве и которое соединено с возможностью связи с платежным приложением посредством доверенного интерфейса. Приложение дополнительных функций затем делает вычисление дополнительных функций на основе данных платежной транзакции и отправляет данные дополнительных функций, которые включают в себя результаты вычисления, в приложение для осуществления платежей посредством доверенного интерфейса. Затем, приложение для осуществления платежей отправляет данные дополнительных функций вместе с платежными данными в сеть обработки платежей, которая может отправлять данные в банк-эмитент, банк-эквайер, оператор дополнительных функций, и т.д.

Согласно этому примеру, приложение дополнительных функций является приложением поощрения лояльности, которое управляется оператором лояльности, таким как авиакомпания, магазин розничной торговли, и т.д. В работе, когда потребитель использует платежное устройство, чтобы приобрести предмет или услугу (например, билет авиакомпании, предмет из магазина розничной торговли, и т.д.), который подлежит программе лояльности, ассоциированной с приложением поощрения лояльности, потребитель представляет платежное устройство устройству приема, такому как терминал торговой точки, и, тем самым, побуждает приложение для осуществления платежей платежного устройства инициировать платежную транзакцию с устройством приема (например, может использоваться технология связи ближнего поля, чтобы обеспечивать связь между платежным устройством и устройством приема). В течение платежной транзакции, приложение для осуществления платежей, которое установлено на платежном устройстве, отправляет данные платежной транзакции (например, стоимость покупки, номера SKU предмета, и т.д.) в приложение поощрения лояльности, которое делает вычисление лояльности (например, применяет баллы лояльности к транзакции, и т.д.). Приложение поощрения лояльности затем отправляет, посредством доверенного интерфейса, данные лояльности, которые включают в себя результаты вычисления лояльности, в приложение для осуществления платежей. Приложение для осуществления платежей затем отправляет данные лояльности вместе с платежными данными в устройство приема, которое отправляет платежные данные вместе с данными лояльности в сеть обработки платежей. Таким образом, сеть обработки платежей используется, чтобы передавать данные лояльности, также как платежные данные. Сеть обработки платежей может отправлять данные в банк-эмитент, который отправляет данные оператору лояльности. Это уменьшает величину усилий, необходимых для интеграции внутренних серверных систем.

Перед тем, как описывать конкретные варианты осуществления изобретения, может предоставляться дополнительное описание некоторых терминов для более хорошего понимания вариантов осуществления изобретения.

"Сеть обработки платежей" может включать в себя подсистемы обработки данных, сети, и другие средства осуществления операций, используемые, чтобы поддерживать и доставлять услуги авторизации, услуги файла исключений, и услуги клиринга и урегулирования для платежных транзакций. Примерная сеть обработки платежей может включать в себя VisaNet. Сети обработки платежей, такие как VisaNet, являются способными обрабатывать транзакции кредитных карт, транзакции дебетовых карт, и другие типы коммерческих транзакций. VisaNet, в частности, включает в себя систему VIP (интегрированная система платежей Visa), которая обрабатывает запросы авторизации транзакции, и систему BASE II, которая выполняет услуги клиринга и урегулирования транзакций.

"Эквайер" является обычно бизнес-объектом (например, коммерческим банком), который имеет деловое отношение с конкретным торговцем.

"Эмитент" является обычно бизнес-объектом (например, банком), которая выпускает платежное устройство (такое как кредитная или дебетовая карточка) потребителю. Некоторые сущности могут выполнять функции как эмитента, так и эквайера.

"Платежный счет" может включать в себя любой подходящий счет, который содержит средства, которые могут изыматься, переводиться, или иным образом использоваться, чтобы осуществлять платежи. Примеры платежных счетов включают в себя чековые счета, депозитные счета, и т.д.

"Платежные данные" могут включать в себя данные, которые обеспечивают информацию о платежном счете. Примеры платежных данных включают в себя номера платежных счетов, маршрутные транспортные номера, балансовую информацию, транзакционные данные, данные PIN, данные протокола связи для использования в средах торговой точки, и т.д.

"Платежное устройство" может включать в себя устройство, которое пользователь может использовать, чтобы проводить платежную транзакцию. Примеры платежных устройств включают в себя дебетовые карты, кредитные карты, смарт-карты, мобильные устройства, такие как мобильные телефоны, и другие подходящие устройства.

"Приложение для осуществления платежей" может быть приложением, которое установлено на платежном устройстве и которое обеспечивает возможность пользователю осуществлять платеж для транзакции, где транзакция полностью или частично проводится с использованием платежного устройства. Согласно некоторому варианту осуществления, приложение для осуществления платежей, установленное на платежном устройстве, обеспечивает возможность платежному устройству функционировать как электронный бумажник для торговых транзакций.

"Приложение дополнительных функций" может быть любым приложением, установленным на платежном устройстве и спроектированным, чтобы помогать пользователю выполнять единичные или множественные имеющие отношение конкретные задачи. Примеры приложений дополнительных функций могут включать в себя транспортное приложение, которое обеспечивает пользователю возможность использовать транспортную систему, приложение программы лояльности, которое обеспечивает пользователю возможность управлять счетом лояльности с эмитентом, гостиницей, авиакомпанией, агентством по прокату автомобилей, любым подходящим объектом, который имеет или является аффилированным с программой лояльности, и т.д.

"Интерфейс" может быть аппаратным обеспечением и/или программным обеспечением, которое обеспечивает возможность взаимодействия между двумя или более компонентами. Примерный интерфейс включает в себя прикладной программный интерфейс (API), который обеспечивает взаимодействие между разными программами программного обеспечения.

"Внешняя сеть связи" может быть любой сетью, известной в данной области техники, и может использовать любую сетевую технологию, известную в данной области техники, чтобы передавать данные. Примеры внешних сетей связи включают в себя глобальные сети, локальные сети, персональные сети, беспроводные сети, сотовые сети, сети обработки платежей, и т.д. Примеры сетевой технологии включают в себя технологии связи ближнего поля (NFC), протокол управления передачей/протокол Интернет (TCP/IP), Ethernet, волоконно-распределенный интерфейс данных (FDDI), маркерную шину, или кольцевые сети с маркерным доступом.

"Транспортное приложение" может быть любым подходящим приложением, которое обеспечивает пользователю возможность использовать или иным образом взаимодействовать с транспортной системой. Например, транспортное приложение может быть установленным на платежном устройстве и обеспечивать возможность пользователю приобретать и погашать транспортные поездки. Соответственно, в некоторых вариантах осуществления, транспортное приложение, установленное на платежном устройстве, вместе с платежным приложением, обеспечивает возможность платежному устройству функционировать как в качестве электронного бумажника для торговых транзакций, так и в качестве маркера транспортной системы, для доступа к транспортным услугам.

"Транспортная сеть приема" может быть любой подходящей сетью, сконфигурированной с возможностью, среди других вещей, собирать и погашать транспортную плату за проезд. Транспортная сеть приема, например, может собирать и погашать транспортную плату за проезд посредством транзакций без представления карты, бесконтактных платежных транзакций, транзакций путем проведения картой, и т.д. Например, транспортная сеть приема может включать в себя транспортные устройства приема или терминалы, которые собирают плату за проезд от платежных устройств пассажиров посредством бесконтактных платежных транзакций и транзакций путем проведения картой.

"Транспортный оператор" может быть объектом, таким как муниципалитет, муниципальная корпорация, или любая другая компания, орган власти, или организация, которая управляет транспортной системой.

"Транспортная информация" может включать в себя данные, релевантные транспортным системам и услугам. Примеры транспортных данных могут включать в себя данные управления доступом (ключи, пароли, идентификационные данные) или данные, требуемые для вычислений платы за проезд (тарифы, исторические данные об использовании системы), величины платы за проезд, счетчики поездок, и т.д.

"Программа лояльности" может включать в себя любую программу, которая поощряет лояльное поведение приобретения. Например, такие программы могут включать в себя маркетинговые программы, которые обеспечивают возможность пользователю получать очки/баллы через приобретение продуктов и услуг и погашать эти очки/баллы, чтобы уменьшать стоимость приобретений, чтобы принимать скидки, уступки, или возвраты, чтобы принимать награды, подарки, статусы, льготы, и т.д.

"Приложение поощрения лояльности" может быть любым подходящим приложением, которое обеспечивает пользователю возможность использовать одну или более программ лояльности. Например, приложение поощрения лояльности может быть установленным на платежном устройстве и обеспечивать возможность пользователю получать и погашать баллы/очки лояльности с использованием платежного устройства.

"Информация лояльности" может включать в себя любые подходящие данные, которые могут быть релевантными для программы лояльности. Примеры такой информации включают в себя баллы лояльности, кредит лояльности, значение лояльности, правила программы лояльности, ограничения и условия, скидки, уступки, или возвраты, чтобы принимать награды, подарки, статусы, льготы, и т.д.

"Оператор лояльности" может быть объектом, который обрабатывает, управляет, или администрирует, или иным образом вовлечен в работу, управление, или администрирование программы лояльности. Примеры операторов лояльности включают в себя супермаркеты, авиакомпании, рестораны, эмитентов, розничных торговцев, гостиницы, и т.д.

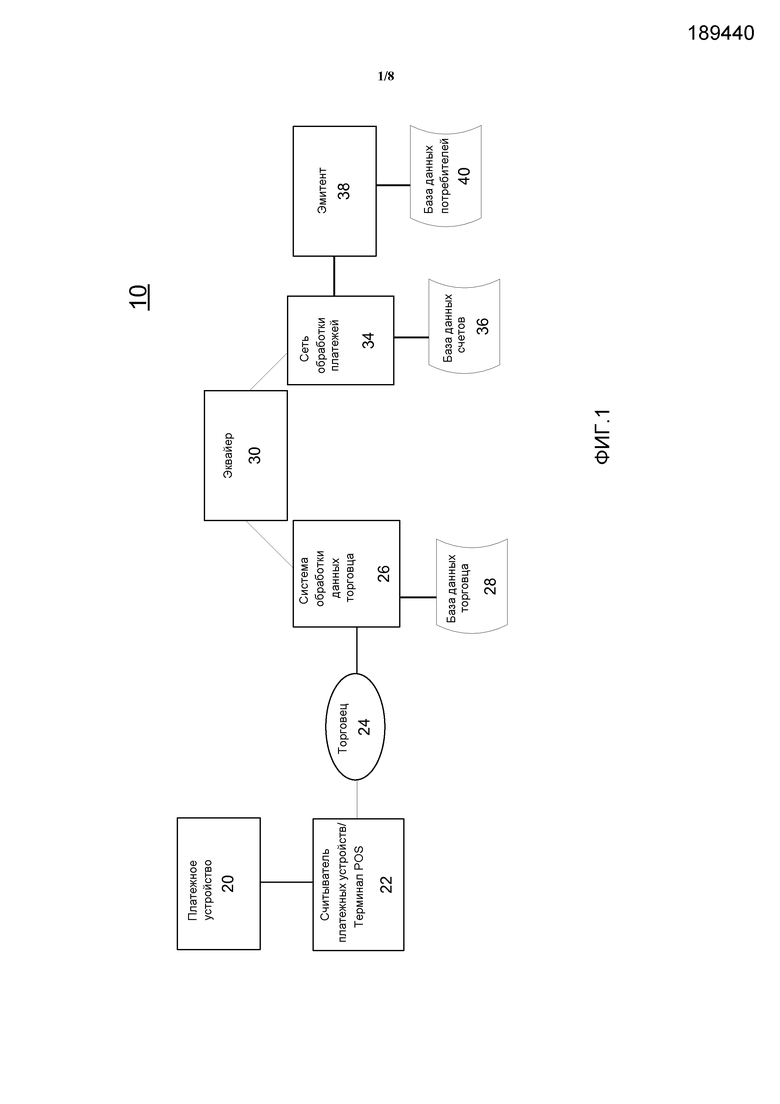

Фиг. 1 является блок-схемой, иллюстрирующей систему 10 обработки транзакций, которая может использоваться с некоторыми вариантами осуществления настоящего изобретения. Обычно, электронная платежная транзакция авторизуется, если потребитель, проводящий транзакцию, является должным образом аутентифицированным (т.е. их идентификационная информация и их правомерное использование платежного счета верифицированы), и если потребитель имеет достаточно средств или кредита, чтобы проводить транзакцию. Обратно, если имеется недостаточно средств или кредита на счете потребителя, или если платежное устройство потребителя находится в списке отказа (например, указывается как возможно украденное), то электронная платежная транзакция не может авторизоваться.

Фиг. 1 иллюстрирует первичные функциональные элементы, которые обычно вовлечены в обработку платежной транзакции и в обработку авторизации для такой транзакции. Как показано на фиг. 1, в обычной платежной транзакции, потребитель, желающий приобрести товар или услугу от торговца, использует портативное платежное устройство 20, чтобы обеспечивать данные платежной транзакции, которые могут использоваться как часть аутентификации потребителя или обработки авторизации транзакции. Портативное платежное устройство 20 может быть дебетовой картой, кредитной картой, смарт-картой, мобильным устройством, содержащим бесконтактный микропроцессор, или другой подходящей формой устройства.

Портативное платежное устройство представляется считывателю устройств или терминалу 22 торговой точки (POS), который является способным осуществлять доступ к данным, сохраненным на или внутри платежного устройства. В вариантах осуществления, портативное платежное устройство осуществляет передачу данных счета/платежа торговцу 24 посредством транзакции "без представления карты" через сеть связи, такую как сотовая сеть, сеть Интернет, и т.д. Данные счета (также как любые требуемые данные потребителя) передаются торговцу 24 и в конечном счете системе 26 обработки транзакции/данных торговца. Как часть аутентификации или обработки авторизации, выполняемой торговцем, система 26 обработки транзакции торговца может осуществлять доступ к базе 28 данных торговца, которая обычно хранит данные относительно клиента/потребителя/пользователя (как результат процесса регистрации у торговца, например), платежному устройству потребителя, и транзакционной истории потребителя у торговца. Система 26 обработки транзакции торговца обычно осуществляет связь с эквайером 30 (который управляет счетами торговца) как часть полной обработки аутентификации или авторизации. Система 26 обработки транзакции торговца и/или эквайер 30 обеспечивают данные в сеть 34 обработки платежей, которая среди других функций, участвует в обработках клиринга и урегулирования, которые являются частью полной обработки транзакций.

Связь и передача данных между системой 26 обработки транзакции торговца и сетью 34 обработки платежей осуществляется обычно посредством посредника, такого как эквайер 30. Как часть аутентификации потребителя или обработки авторизации транзакции, сеть 34 обработки платежей может осуществлять доступ к базе 36 данных счетов, которая обычно содержит информацию относительно платежной истории счета потребителя, истории возвратных платежей или транзакционных споров, кредитоспособности, и т.д. Сеть 34 обработки платежей осуществляет связь с эмитентом 38 как часть процесса аутентификации или авторизации, где эмитент 38 является объектом, которая выпустила платежное устройство потребителю, и управляет счетом потребителя. Данные счета клиента или потребителя обычно хранятся в базе 40 данных клиентов/потребителей, к которой может осуществляться доступ эмитентом 38 как часть обработок аутентификации, авторизации или управления счетом. Отметим, что вместо, или в дополнение к хранению в базе 36 данных счетов, данные счета потребителя могут быть включенными в, или иным образом частью базы 40 данных клиентов/потребителей.

В стандартной операции, сообщение запроса авторизации создается в течение приобретения потребителем товара или услуги в торговой точке (POS) с использованием портативного платежного устройства. В некоторых вариантах осуществления, портативное платежное устройство может быть беспроводным телефоном или персональным цифровым ассистентом, который включает в себя бесконтактную карточку или микропроцессор. Бесконтактная карточка или микропроцессор может осуществлять связь с терминалом торговой точки с использованием способности связи ближнего поля (NFC). Сообщение запроса авторизации обычно отправляется от считывателя устройств/терминала POS 22 через систему обработки 26 данных торговца к эквайеру 30 торговца, в сеть 34 обработки платежей, и затем эмитенту 38. Сообщение запроса авторизации может включать в себя запрос на авторизацию, чтобы проводить электронную платежную транзакцию, и данные, релевантные для определения, должен ли запрос удовлетворяться. Например, оно может включать в себя один или более из номера платежного счета обладателя счета, код валюты, величину продажи, отметку транзакции торговца, город акцептора, штат/страну акцептора, и т.д. Сообщение запроса авторизации может защищаться с использованием защищенного способа шифрования (например, 128-битного SSL или эквивалентного), чтобы предотвращать неавторизованный доступ к счету или транзакционным данным.

После того, как эмитент принимает сообщение запроса авторизации, эмитент определяет, должна ли транзакция авторизоваться, и отправляет сообщение ответа авторизации назад в сеть обработки платежей, чтобы показывать, авторизована ли или нет текущая транзакция. Система обработки платежей затем передает сообщение ответа авторизации эквайеру. Эквайер затем отправляет сообщение ответа торговцу. Торговец, таким образом, осведомлен в том верно ли, что эмитент авторизовал транзакцию, и следовательно, может ли транзакция совершаться.

В более позднее время, обработка клиринга и урегулирования может проводиться посредством элементов системы обработки платежей/транзакций, изображенной на фиг. 1. Обработка клиринга включает в себя обмен финансовыми деталями между эквайером и эмитентом, чтобы обеспечивать отправку транзакции на счет потребителя и согласование позиции урегулирования потребителя. Клиринг и урегулирование могут происходить одновременно или как отдельные обработки.

Сеть 34 обработки платежей может включать в себя серверный компьютер. Серверный компьютер является обычно мощным компьютером или кластером компьютеров. Например, серверный компьютер может быть большим универсальным ЭВМ, миникомпьютерным кластером, или группой серверов, функционирующих как целое. В одном примере, серверный компьютер может быть сервером базы данных, соединенным с Веб сервером. Сеть 34 обработки платежей может использовать любую подходящую комбинацию проводных или беспроводных сетей, включая сюда сеть Интернет, чтобы обеспечивать возможность связи и передачи данных между сетевыми элементами. Среди других функций, сеть 34 обработки платежей может быть ответственной за обеспечение того, что потребитель является авторизованным, чтобы проводить транзакцию (посредством процесса аутентификации), подтверждать идентификационную информацию стороны для транзакции (например, посредством приема персонального идентификационного номера), подтверждать достаточный баланс или кредитную линию, чтобы разрешать приобретение, или согласовывать стоимость покупки со счетом потребителя (посредством ввода записи величины транзакции, даты, и т.д.).

Платежное устройство 20 может принимать одну из многих подходящих форм. Как упомянуто выше по тексту, портативное платежное устройство может быть мобильным устройством, которое включает в себя бесконтактный элемент, такой как микропроцессор, для хранения платежных данных (например, номера BIN, номера счета, и т.д.) и элемент передачи данных связи ближнего поля (NFC), такой как антенна, светоизлучающий диод, лазер, и т.д. Портативное платежное устройство может также включать в себя устройство брелка (такое как SpeedpassTM, коммерчески доступное от Exxon-Mobil Corp.), и т.д. Устройство, содержащее бесконтактную карточку или микропроцессор, или другой элемент хранения данных, может быть сотовым (мобильным) телефоном, персональным цифровым ассистентом (PDA), пейджером, транспондером, или подобным. Портативное платежное устройство также может включать в себя возможность выполнять дебетовые функции (например, дебетовую карточку), кредитные функции (например, кредитную карточку), или функции с хранимой суммой (например, карточка с хранимой суммой или предварительно оплаченная карточка).

В вариантах осуществления изобретения, которые включают в себя бесконтактный элемент (например, бесконтактный микропроцессор и элемент передачи данных связи ближнего поля), встроенный внутри беспроводного мобильного телефона или аналогичного устройства, бесконтактный элемент может осуществлять связь со считывателем устройств торговца или терминалом торговой точки с использованием способа связи ближнего действия, такого как технологии NFC. Примеры таких технологий NFC или аналогичных технологий связи ближнего действия включают в себя стандарт ISO 14443, RFID, BluetoothTM и способы инфракрасной связи.

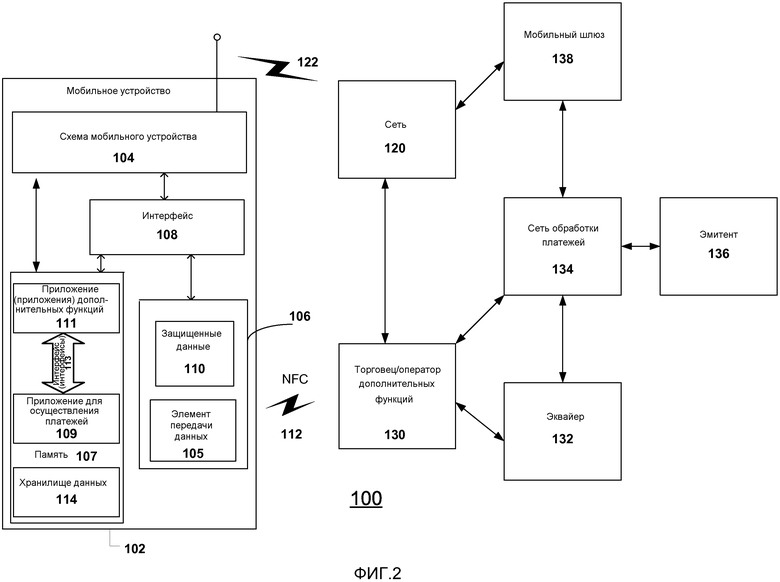

Фиг. 2 является функциональной блок-схемой, иллюстрирующей первичные компоненты системы 100 для использования платежного устройства, чтобы проводить платежные транзакции, в которых приложение для осуществления платежей и приложения дополнительных функций, установленные на платежном устройстве, обмениваются данными посредством интерфейса, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Как показано на фиг. 2, система 100 включает в себя мобильное платежное устройство 102, имеющее способности 122 беспроводной связи. Мобильное платежное устройство 102 может быть беспроводным мобильным телефоном, PDA, портативным компьютером, пейджером, и т.д. В обычном варианте осуществления, мобильное платежное устройство 102 является сотовым телефоном, хотя следует отметить, вариант осуществления настоящего изобретения не ограничен этим вариантом осуществления, так как мобильное платежное устройство может принимать любую подходящую форму, удобную для использования потребителем. Естественно, если мобильное устройство не является сотовым телефоном или аналогичной формой устройства беспроводной связи, то мобильное платежное устройство может не быть способным осуществлять связь с использованием мобильной, беспроводной или сотовой сети. В случае сотового телефона в качестве мобильного платежного устройства 102, устройство включает в себя схему 104 мобильного устройства (сотового телефона), которая обеспечивает возможность некоторых из телефонных функций. Например, сеть 120 может быть мобильной или сотовой сетью и схема 104 мобильного устройства может обеспечивать возможность мобильному платежному устройству 102 осуществлять доступ к мобильной или сотовой сети посредством способностей 122 беспроводной связи. Также, например, сеть 120 может быть сетью Интернет и схема 104 мобильного устройства может обеспечивать возможность мобильному платежному устройству 102 осуществлять доступ к сети Интернет посредством способностей 122 беспроводной связи. Например, способности 122 беспроводной связи могут быть сетью WiFi, которая соединяет мобильное платежное устройство 102 с сетью 120 Интернет.

Мобильное платежное устройство 102 дополнительно включает в себя бесконтактный элемент 106, обычно осуществленный в форме полупроводникового микропроцессора. Бесконтактный элемент 106 может включать в себя элемент 110 защищенного хранилища данных, хотя элемент 110 защищенного хранилища данных также может осуществляться как отдельный элемент от бесконтактного элемента 106. Бесконтактный элемент 106 включает в себя элемент 105 передачи данных связи ближнего поля (NFC) (например, пересылки данных), такой как антенна или преобразователь. Как будет описываться, способность связи ближнего поля обеспечивает возможность считывателю устройств или терминалу торговой точки обмениваться данными с (или выполнять операции над) бесконтактным элементом 106 как часть, или в подготовке для, платежной транзакции. В некоторых вариантах осуществления, бесконтактный элемент 106 может встраиваться внутри и интегрироваться с элементами мобильного платежного устройства 102. В таком случае, данные или инструкции управления могут необязательно передаваться посредством сотовой сети 120 и обмениваться с, или применяться к, бесконтактным элементом 106 посредством интерфейса 108. В этой ситуации, интерфейс 108 функционирует, чтобы обеспечивать возможность обмена данными и/или инструкциями управления между схемой 104 мобильного устройства (и следовательно сотовой сетью) и бесконтактным элементом 106. Таким образом, бесконтактный элемент 106 может включать в себя способность хранения данных в форме памяти или защищенного хранилища 110 данных, к которой может осуществляться доступ посредством способности связи ближнего поля или интерфейса 108, чтобы обеспечивать возможность реализации функций считывания данных, записи, и стирания, например.

Защищенное хранилище 110 данных может использоваться мобильным платежным устройством 102, чтобы хранить рабочие параметры или другие данные, используемые в операции устройства. Защищенное хранилище 110 данных также может использоваться, чтобы хранить другие данные, для которых требуется усиленная защита, например, транзакционные данные, персональные данные счета, идентификационные данные, данные аутентификации, данные управления доступом для приложения или функции устройства, и т.д. Как упомянуто, защищенное хранилище 110 данных может осуществляться в форме микропроцессора, который является отдельным и обособленным от бесконтактного элемента 106, или альтернативно, может быть участком памяти в микропроцессоре, который формирует часть бесконтактного элемента 106. Отметим также, что защищенное хранилище данных и/или бесконтактный элемент, содержащийся внутри мобильного платежного устройства, может быть съемным элементом или может быть интегрированным внутри мобильного устройства. Примеры съемных элементов включают в себя карты SIM, карты флэш-памяти, и другие подходящие устройства.

Мобильное платежное устройство 102 может включать в себя приложение для осуществления платежей 109 и одно или более приложений 111 дополнительных функций, где приложение для осуществления платежей 109 соединяется с приложением (приложениями) 111 дополнительных функций посредством доверенного интерфейса (интерфейсов) 113. Хотя проиллюстрированы одно приложение для осуществления платежей, одно приложение дополнительных функций, и один доверенный интерфейс, следует принять во внимание, что может обеспечиваться любое количество этих компонентов. Приложение для осуществления платежей и приложения дополнительных функций 109 и 111 и доверенный интерфейс 113 могут осуществляться в форме одного или более из программного обеспечения, встроенного программного обеспечения, или аппаратного обеспечения. Согласно одному варианту осуществления, приложение для осуществления платежей 109 может обеспечивать возможность потребителю делать платеж для транзакции, где транзакция полностью или частично проводится с использованием мобильного устройства 102. Приложения 111 дополнительных функций могут представлять обработки или операции, которые предназначены для функций, которые обеспечивают добавленную ценность для потребителя, и которые не являются частью стандартной операции мобильного устройства (т.е. не являются частью обеспечения возможности стандартных телефонных функций, например).

Приложение для осуществления платежей 109, которое может быть VMPA (мобильное приложение для осуществления платежей Visa), может проверять достоверность DDA-подобной подписи от приложений 111 дополнительных функций в каждой транзакции, где требуется платежная транзакция. Таким образом, приложение для осуществления платежей 109 проверяет достоверность, что приложение 111 дополнительных функций является "доверенным", и затем обеспечивает необходимые платежные данные, такие как PAN, ED, величина и ARQC, в приложение дополнительных функций. Согласно одному варианту осуществления, приложение дополнительных функций является транспортным приложением, таким как MIFARETM, и сконфигурированным с возможностью отправлять платежные данные с использованием своих проприетарных полей и проприетарной транспортной сети, которая имеет интерфейс с эквайером, который отправляет платежные данные эмитенту. Если эмитент отклоняет платеж, то транспортный оператор добавляет платежное устройство в черный список.

Приложение 111 дополнительных функций может быть, например, транспортным приложением, которое обеспечивает возможность потребителям использовать транспортную систему. Например, транспортное приложение может обеспечивать возможность потребителям использовать мобильное платежное устройство 102, чтобы приобретать, управлять, и погашать транспортные поездки. Также, например, приложение 111 дополнительных функций может быть приложением программы лояльности, которое обеспечивает возможность потребителям управлять программой лояльности. Например, приложение программы лояльности может обеспечивать возможность потребителям получать, управлять, и/или погашать баллы/очки лояльности.

Как показано на фиг. 2, приложение для осуществления платежей 109 может обмениваться данными с приложением (приложениями) 111 дополнительных функций посредством доверенного интерфейса (интерфейсов) 113. Дополнительно, приложение для осуществления платежей и приложения дополнительных функций 109 и 111 могут обмениваться информацией с защищенным хранилищем 110 данных (посредством интерфейса 108) и также могут быть выполненными с возможностью обмена данными со схемой 104 мобильного устройства. В таком примере, защищенное хранилище 110 данных может содержать данные аутентификации, идентификационные данные потребителя, данные записи транзакции, данные остатка на счете, и т.д. Приложение для осуществления платежей и приложения дополнительных функций 109 и 111 обычно хранятся как набор исполнимых инструкций в памяти 107, которая может также включать в себя хранилище 114 данных. Процессор осуществляет доступ к памяти 107, чтобы загружать и выгружать инструкции и данные по мере того, как необходимо, чтобы исполнять инструкции, чтобы выполнять функции приложений.

Бесконтактный элемент 106 выполнен с возможностью передачи и приема данных с использованием элемента 105 передачи данных, который осуществляет способность 112 связи ближнего поля, обычно в соответствии со стандартизированным протоколом или механизмом передачи данных (например, ISO 14443/NFC). Способность 112 связи ближнего поля является способностью связи ближнего действия, такой как RFID, BluetoothTM, инфракрасной, или другой способностью передачи данных, которая может использоваться, чтобы обмениваться данными между мобильным устройством 102 и считывателем устройств, который обычно располагается у торговца или оператора 130 дополнительных функций. Например, считыватель устройств может быть терминалом торговой точки у торговца, устройством приема у оператора дополнительных функций, такого как транспортная система, оператор программы лояльности, и т.д. Таким образом, в некоторых вариантах осуществления, мобильное устройство 102 выполнено с возможностью связи и передачи данных и/или инструкций управления посредством как сотовой способности 122, так и способности 112 связи ближнего поля. Следует также принять во внимание, что мобильное устройство 102 выполнено с возможностью связи и передачи данных и/или инструкций управления по любой подходящей проводной или беспроводной сети. Например, мобильное устройство 102 может соединяться с сетью Интернет посредством сети WiFi для цели связи и передачи данных и/или инструкций управления через сеть Интернет.

Система 100 дополнительно включает в себя эквайер 132, который находится в связи с торговцем/оператором 130 дополнительных функций. Эквайер 132 находится в связи с сетью 134 обработки платежей и, как было описано, может обмениваться данными с сетью 134 обработки платежей как часть обработки авторизации транзакции. Сеть 134 обработки платежей находится также в связи с эмитентом 136. Как было описано, эмитент 136 может обмениваться данными с сетью 134 обработки платежей как часть обработки аутентификации, авторизации транзакции, или согласования транзакции.

Система 100 может также включать в себя мобильный шлюз 138, который выполнен с возможностью соединения сотовой (беспроводной) сети или системы со второй сетью (обычно проводной сетью, такой как сеть Интернет) и обеспечения возможности передачи данных между сетями. Мобильный шлюз 138 может выполнять операции обработки данных, как необходимо, чтобы обеспечивать возможность эффективной передачи данных между двумя типами сетей, включая сюда, но не ограниваясь этим, переформатирование данных или другую обработку, чтобы принимать во внимание различия в сетевых протоколах. Мобильный шлюз 138 также может выполнять операции обработки данных, чтобы обеспечивать возможность более эффективной передачи данных между сетями и устройствами, соединенными с каждым типом сети, как, например, в целях улучшения возможности потребителя использовать принятые данные на мобильном устройстве. Как показано на фигуре, в некоторых вариантах осуществления, мобильный шлюз 138 соединяется с сетью 134 обработки платежей, которая соединяется с эквайером 132. Отметим, что являются возможными другие варианты осуществления, как, например, где мобильный шлюз 138 соединяется с эмитентом 136, также как, где эквайер 132 соединяется с эмитентом 136 и/или торговцем/оператором 130 дополнительных функций. Аналогично, эмитент 136 может включать в себя способность функционирования в качестве мобильного шлюза 138.

Система 100 обеспечивает, среди других вещей, способ для потребителя проводить платежную транзакцию, в течение которой приложение для осуществления платежей 109 обменивается данными с приложением (приложениями) 111 дополнительных функций посредством доверенного интерфейса (интерфейсов) 113. Это уменьшает (и в некоторых случаях может предотвращать) необходимость в обработке данных внутреннего сервера, которые могут быть релевантными для обеих платежной транзакции и функции приложения дополнительных функций. Как будет описываться, использование системы 100 может обеспечивать возможность платежному процессору, такому как сеть 134 обработки платежей, или другая сущность, такая как эмитент 136, ответственный за управление платежным приложением 109, расширять услуги обработки данных, которые он предоставляет приложению (приложениям) 111 дополнительных функций и операторам, таким как транспортные системы и операторы программы лояльности, некоторых программ дополнительных функций. Это может обеспечивать возможность новых услуг или продуктов для потребителей также как более эффективных транзакций, в которых используются данные платежной транзакции и данные приложения дополнительных функций.

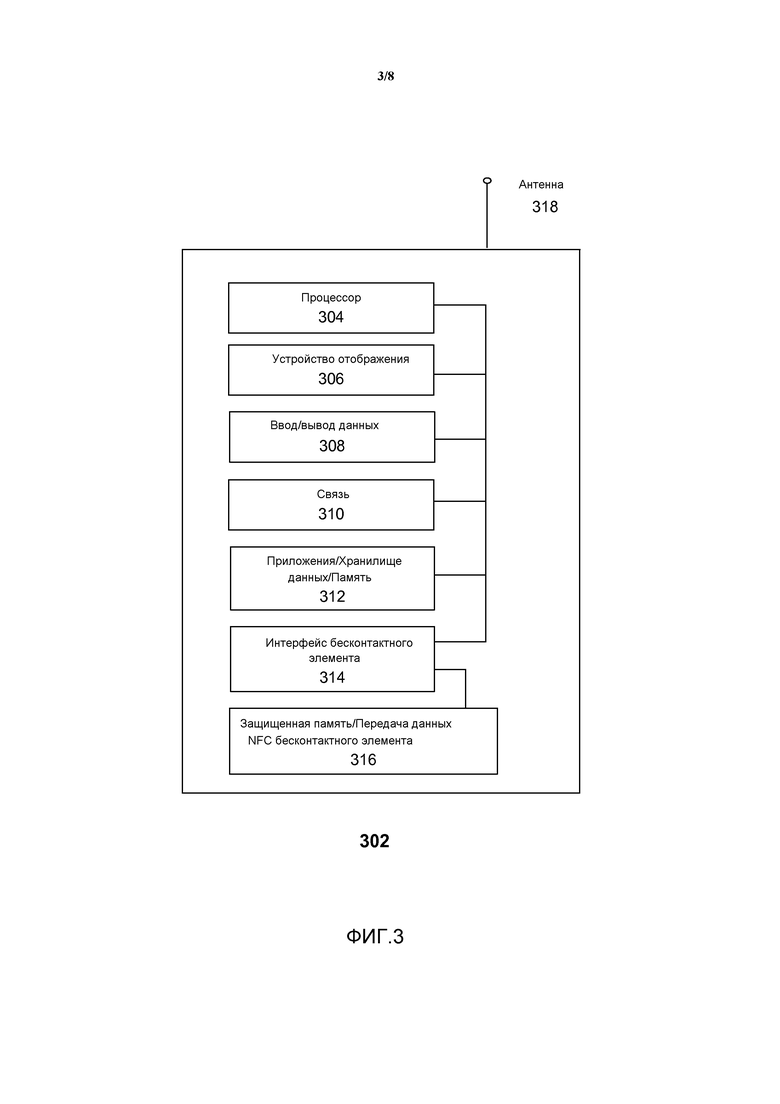

В вариантах осуществления настоящего изобретения, мобильное платежное устройство может включать в себя бесконтактный элемент, выполненный с возможностью связи и передачи данных с использованием системы связи ближнего поля. Следует отметить, одним примером является мобильный беспроводной телефон, оснащенный с способностью NFC или другой технологией связи ближнего действия. Фиг. 3 является функциональной блок-схемой, иллюстрирующей первичные компоненты мобильного устройства (например, элемента 102 по фиг. 2), такого как мобильный телефон, который может использоваться как часть новой системы и способа. Как проиллюстрировано на фиг. 3, мобильное устройство 302 может включать в себя схему, которая используется, чтобы обеспечивать возможность некоторой телефонии и других функций устройства. Функциональные элементы, ответственные за обеспечение возможности этих функций, могут включать в себя процессор 304 для исполнения инструкций, которые осуществляют функции и операции устройства. Процессор 304 может осуществлять доступ к хранилищу 312 данных (или другой подходящей области памяти или элементу), чтобы извлекать инструкции или данные, используемые в исполнении инструкций. Элементы 308 ввода/вывода данных могут использоваться, чтобы обеспечивать возможность пользователю вводить данные (посредством микрофона или клавиатуры, например) или принимать выходные данные (посредством громкоговорителя, например). Устройство 306 отображения также может использоваться, чтобы выводить данные пользователю. Элемент 310 связи может использоваться, чтобы обеспечивать возможность передачи данных между устройством 302 и беспроводной сетью (посредством антенны 318, например), чтобы помогать в обеспечении возможности функций телефонии и передачи данных. Как описано со ссылкой на фиг. 2, устройство 302 может также включать в себя интерфейс 314 бесконтактного элемента, чтобы обеспечивать возможность передачи данных между бесконтактным элементом 316 и другими элементами устройства, где бесконтактный элемент 316 может включать в себя защищенную память и связь ближнего поля или другой элемент передачи данных связи ближнего действия. Бесконтактный элемент 316 может осуществлять связь ближнего поля или другую способность связи ближнего действия, которая обеспечивает возможность связи и передачи данных между устройством 302 и считывателем устройств или терминалом POS, который является частью системы обработки платежных транзакций.

Хранилище 312 данных может быть памятью, которая хранит данные, и может быть в любой подходящей форме, включающей в себя микропроцессор памяти, и т.д. Память может использоваться, чтобы хранить платежные данные, такие как информация идентификации или аутентификации пользователя, информация счета пользователя, транзакционные данные, и т.д. Сохраненные платежные данные могут также включать в себя информацию, такую как информация счета банка/платежа, идентификационный номер банка (BIN), информация номера счета кредитной или дебетовой карты, информация остатка на счете, дата прекращения срока действия, информация потребителя, такая как имя, дата рождения, и т.д. Память также может использоваться, чтобы хранить данные дополнительных функций, такие как транспортные данные и данные программы лояльности. Такие транспортные данные могут включать в себя, например, транспортную информацию счета, счетчики поездок, информацию преобразования платы за проезд, информацию остатка на счете, и т.д. Такие данные программы лояльности могут включать в себя информацию счета лояльности, баллы/очки лояльности, остаток на счете, правила программы лояльности, ограничения, и условия, предпочтения пользователя, и т.д. Отметим, что такие данные могут вместо этого, или также храниться в элементе защищенного хранилища данных, таком как защищенное хранилище 110 данных по фиг. 2 или аналогичная защищенная память, которая является частью бесконтактного элемента 316. Как описано, хранилище 312 данных может также содержит инструкции, которые, когда исполняются посредством процессора 304, осуществляют операции или обработки, которые являются частью операции устройства или приложений, установленных на устройстве.

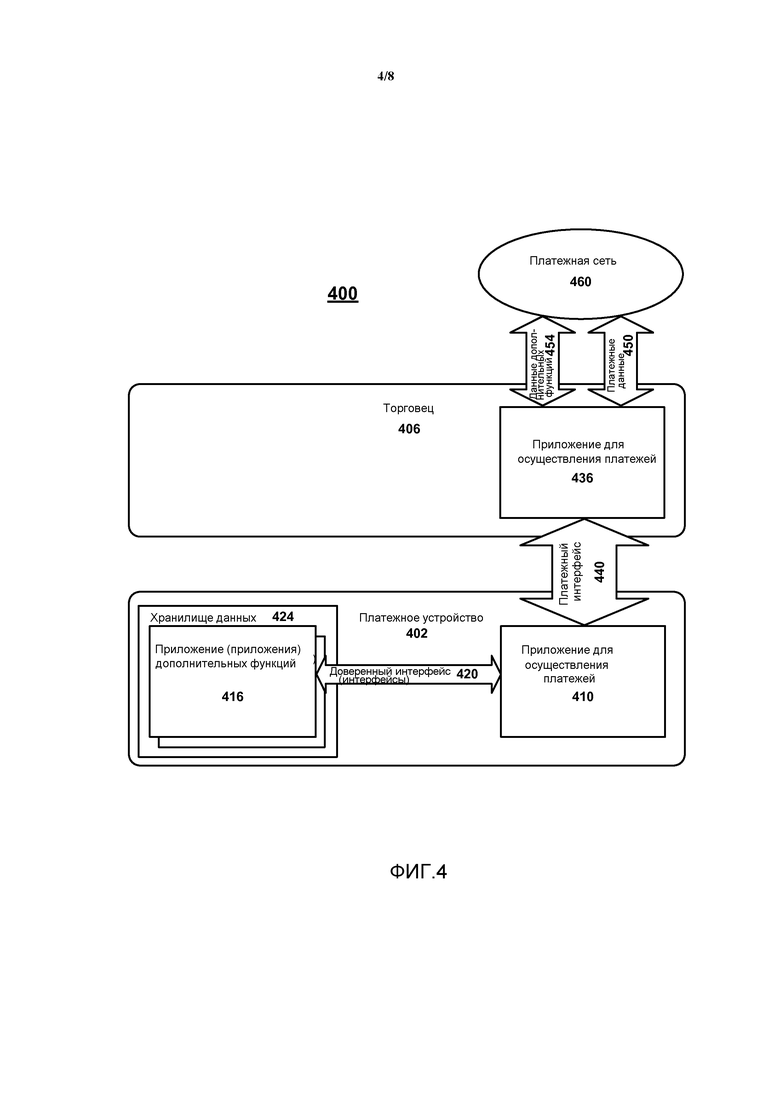

Фиг. 4 является функциональной блок-схемой, иллюстрирующей первичные компоненты системы 400 для использования платежного устройства, чтобы проводить платежные транзакции, в которых приложение для осуществления платежей и приложения дополнительных функций, установленные на платежном устройстве, обмениваются данными посредством интерфейса, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Как показано на фиг. 4, система 400 включает в себя мобильное платежное устройство 402 и торговца 406. Мобильное платежное устройство 402, согласно одному варианту осуществления, может быть мобильным устройством 102 по фиг. 2 или мобильным 302 по фиг. 3. Также, согласно одному варианту осуществления, мобильное платежное устройство 402 может быть картой, такой как смарт-карта с встроенным микропроцессором, которая осуществляет связь с терминалом торговой точки или считывателем устройств с использованием контактного или бесконтактного режима.

Приложение для осуществления платежей 410 и одно или более приложений 416 дополнительных функций установлены на платежном устройстве 402. Один или более интерфейсов 420 дополнительных функций установлены на платежном устройстве для соединения платежного приложения 410 с приложениями 416 дополнительных функций. Согласно одному варианту осуществления, один интерфейс 420 дополнительных функций обеспечивается для каждого приложения 416 дополнительных функций, установленного на платежном устройстве 402. Согласно проиллюстрированному варианту осуществления, приложения 416 дополнительных функций хранятся в хранилище 424 данных. Когда требуется платежная транзакция, платежная транзакция может выполняться офлайн посредством платежного приложения 410 внутри платежного устройства 402, или приложение для осуществления платежей 410 может отправлять платежные данные (например, ARQC и PAN) посредством устройства акцептирования торговца (например, устройства проверки транспортных билетов) торговцу (например, транспортному оператору), который может затем получать онлайновую авторизацию. Хранилище 424 данных может быть, например, элементом 110 или 114 защищенного хранилища данных мобильного платежного устройства 102 или хранилищем 312 данных мобильного платежного устройства 302 по фиг. 2 и 3, соответственно. Торговец 406 включает в себя приложение для осуществления платежей 436, сконфигурированное с возможностью принимать платежные данные и данные дополнительных функций от платежного приложения 410 платежного устройства посредством платежного интерфейса 440.

Согласно одному варианту осуществления, приложение для осуществления платежей 436 торговца 406 установлено на устройстве акцептирования или терминале, который ассоциирован с торговцем 406 и который собирает платежные данные и данные дополнительных функций от платежного устройства 402 посредством бесконтактных платежных транзакций и транзакций путем проведения картой. Согласно этому варианту осуществления, платежный интерфейс 440 может быть интерфейсом бесконтактного элемента, таким как бесконтактный элемент 106 по фиг. 2, который функционирует, чтобы обеспечивать возможность обмена данными и/или инструкциями управления между платежным приложением 410 платежного устройства 402 и платежным приложением 436 торговца 406.

Согласно другому варианту осуществления, приложение для осуществления платежей 436 торговца 406 устанавливается на прикладном сервере, который обеспечивается в связи с сетью, такой как сеть 120 (например, беспроводная сеть или сеть Интернет) и/или сеть 134 обработки платежей по фиг. 2. Согласно этому варианту осуществления, платежный интерфейс 440 может быть сконфигурированным с возможностью обеспечения возможности обмена данными и/или инструкциями управления между платежным приложением 410 платежного устройства 402 и платежным приложением 436 торговца 406 через сеть, такую как сеть Интернет, где платежное устройство располагается в удаленном местоположении относительно торговца. В транзакциях этого типа, платежное устройство 402 может быть сотовым телефоном, персональным цифровым секретарем (PDA), или персональным компьютером, который осуществляет связь с торговцем напрямую или непрямо через сеть. Эти типы транзакций, где потребитель не находится в том же физическом местоположении, что и торговец, и, следовательно, где платежное устройство физически не представляется торговцу, иногда указываются как "мобильные" и/или транзакции "без представления карты".

Как проиллюстрировано на фиг. 4, приложение для осуществления платежей 436 торговца 406 сконфигурировано с возможностью отправлять как платежные данные 450, так и данные 454 дополнительных функций в платежную сеть 460, такую как сеть 134 обработки платежей по фиг. 2.

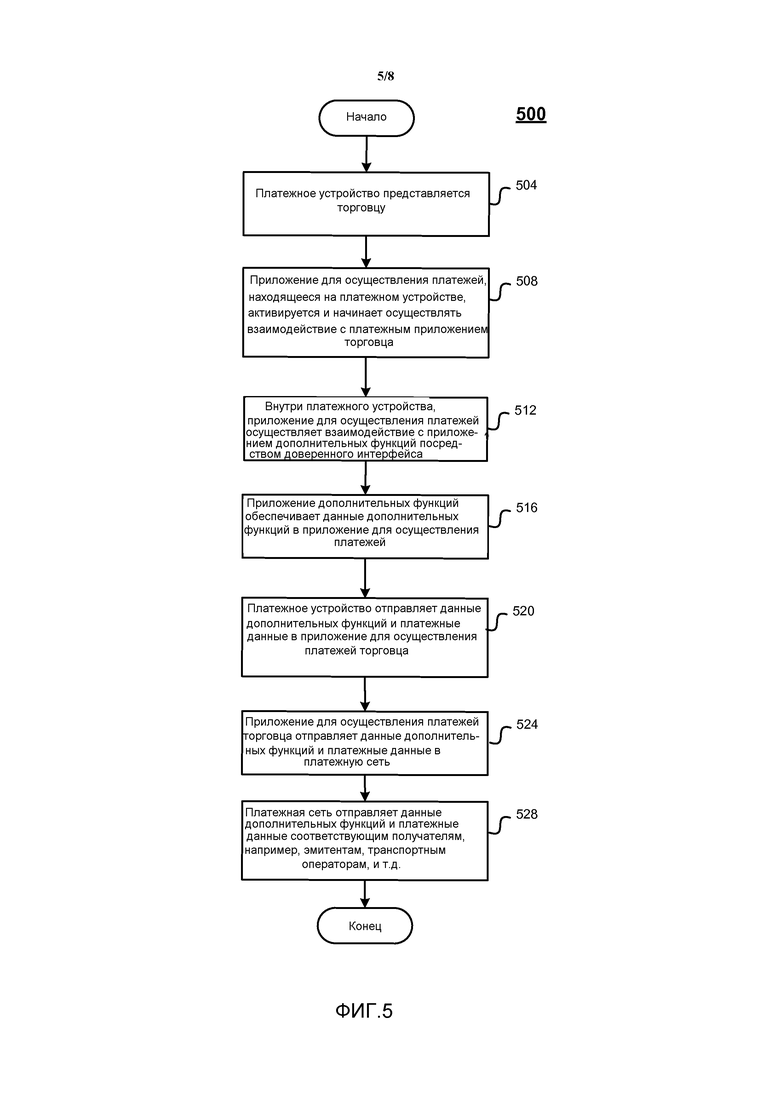

Фиг. 5 является блок-схемой последовательности операций, иллюстрирующей один вариант осуществления нового способа или обработки 500 для выполнения транзакции, где платежное устройство по фиг. 4 используется, чтобы проводить транзакцию, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Этапы обработки или стадии, проиллюстрированные на фигуре, могут осуществляться как независимая процедура или обработка, или как часть более большой процедуры или обработки. Отметим, что каждый изображенный этап обработки или стадия, может осуществляться как устройство, которое включает в себя процессор, исполняющий набор инструкций, способ, или систему, среди других вариантов осуществления.

Как показано на фиг. 5, на 504 платежное устройство 402 представляется торговцу 406. Согласно одному варианту осуществления, на 504 потребитель представляет платежное устройство 402 считывателю устройств или терминалу торговой точки (POS) торговца 406. Платежное устройство 402 может быть мобильным устройством, которое включает в себя бесконтактный элемент, такой как бесконтактный микропроцессор. Обычно, потребитель представляет мобильное устройство считывателю устройств или терминалу POS как часть обеспечения данных, чтобы инициировать или участвовать в платежной транзакции. Согласно другому варианту осуществления, на 504 потребитель может представлять платежное устройство 402 торговцу 406 посредством вовлечения торговца 406 в мобильную платежную транзакцию через сотовую сеть или сеть Интернет, или некоторый другой тип транзакции "без представления карты".

На 508, представление платежного устройства 402 активирует или "запускает" приложение для осуществления платежей 410, установленное на платежном устройстве 402, и приложение для осуществления платежей 410 платежного устройства 402 начинает осуществлять транзакцию с платежным приложением 436 торговца 406. Согласно одному варианту осуществления, активация платежного приложения 410 может выполняться посредством побуждения связи между считывателем устройств или терминалом POS торговца 406 и платежным устройством 402. Например, такая активация может происходить как результат передачи данных или команды считывателем устройств или терминалом POS в платежное устройство 402 (как, например, посредством выполнения эквивалента клавишной активации или активации программной клавишей), или автоматически, либо в ответ на выбор потребителем пиктограммы платежного приложения на экране считывателя устройств или терминала POS, например. Согласно другому варианту осуществления, активация платежного приложения 410 может выполняться посредством побуждения связи между платежным приложением 436 торговца 406 и платежным приложением 410 платежного устройства 402 в ходе мобильной платежной транзакции через сотовую сеть или сеть Интернет, или некоторого другого типа транзакции "без представления карты".

Отметим, что активация платежного приложения 410 на этой стадии является необязательной, и может осуществляться на другой стадии в обработке 500. Дополнительно, в зависимости от операции обработки 500, изображенной на фиг. 5, активация платежного приложения 410 может требоваться или может не требоваться, чтобы осуществлять одну или более из других стадий полной обработки. Например, в некоторых вариантах осуществления, может быть необходимым активировать приложение для осуществления платежей 410, для осуществления некоторых из более поздних стадий, или для передачи данных аутентификации потребителя в считыватель устройств или терминал POS торговца 406. Аналогично, в некоторых вариантах осуществления, могут быть возможным передавать данные аутентификации потребителя без активации платежного приложения 410, или может быть возможным обнаруживать необходимость во взаимодействии с платежным устройством 402 или потребителем в отсутствии активированного платежного приложения.

Согласно одному варианту осуществления, при активации платежного приложения 410, может определяться, требуется ли взаимодействие (такое как ввод или действие потребителя) до проведения или совершения платежной транзакции. Например, на основе идентификации потребителя, платежного счета потребителя, и т.д. может определяться, требуется ли взаимодействие с платежным устройством 402 потребителя или потребителем до продолжения с платежной транзакцией. Если взаимодействие с платежным устройством 402 не требуется, чтобы продолжать осуществлять платежную транзакцию, то платежная транзакция может выполняться; отметим, что в некоторых вариантах осуществления, пользователь может запрашиваться представить платежное устройство 402, чтобы разрешать выполнение платежной транзакции, так как первое представление платежного устройства (на 504) служило, чтобы активировать приложение для осуществления платежей (как показано на 508). Однако, если требуется взаимодействие с платежным устройством 402 или потребителем перед продолжением осуществления платежной транзакции, то это взаимодействие осуществляется. Требуемое взаимодействие может включать в себя обеспечение потребителем некоторых данных (таких как секретный код или другие данные аутентификации, или ответ на проверочный вопрос), или выполнение операции на платежном устройстве 402. Таким образом, если требуется, взаимодействие выполняется, и платежное устройство повторно представляется считывателю устройств или терминалу торговой точки, чтобы выполнять платежную транзакцию, например. Как упомянуто, взаимодействие может вовлекать обеспечиваемые потребителем данные (такие как пароль, и т.д.), или платежное устройство или приложение для осуществления платежей, которое сконфигурировано с возможностью разрешения исполнения платежной транзакции.

На 512, приложение для осуществления платежей 410 платежного устройства 402 отправляет запрос, посредством доверенного интерфейса 420 дополнительных функций, в приложение 416 дополнительных функций, чтобы обеспечивать данные 454 дополнительных функций, которые являются релевантными для транзакции. Например, в течение транзакции, приложение для осуществления платежей 410 ссылается на приложение 416 дополнительных функций, например, транспортное приложение или приложение поощрения лояльности, находящееся в том же платежном устройстве 402, и осуществляет связь с приложением 416 дополнительных функций через внутренний интерфейс 420 дополнительных функций. Связь, например, может опрашивать приложение 416 дополнительных функций относительно доступности баллов лояльности или поездок или других данных 454 дополнительных функций. Например, после приема запроса от платежного приложения, приложение дополнительных функций осуществляет вычисление дополнительных функций на основе данных платежной транзакции и отправляет результаты вычисления в приложение для осуществления платежей посредством доверенного интерфейса 420 дополнительных функций. Например, вычисление дополнительных функций может определять количество транспортных поездок, оставшихся на платежном устройстве, или величину баллов/очков лояльности, оставшихся на платежном устройстве, и определение того, как, если вообще, транспортные поездки или баллы/очки лояльности затрагивают платежную транзакцию. Например, если потребитель имеет баллы лояльности или транспортные поездки, то эти баллы или поездки могут применяться, чтобы уменьшать стоимость транзакции. Затем, приложение для осуществления платежей отправляет данные дополнительных функций вместе с платежными данными в сеть обработки платежей, которая может отправлять данные в банк-эмитент, банк-эквайер, оператор дополнительных функций, и т.д.

На 516, приложение 416 дополнительных функций отправляет данные 454 дополнительных функций в приложение для осуществления платежей 410 посредством интерфейса 420 дополнительных функций. На 520, приложение для осуществления платежей 410 платежного устройства 402 отправляет данные 454 дополнительных функций вместе с платежными данными 450 в приложение для осуществления платежей 436 торговца 406 посредством платежного интерфейса 440. Согласно одному варианту осуществления, приложение для осуществления платежей 436 торговца 406 совершает транзакцию. Однако согласно другим вариантам осуществления, приложение для осуществления платежей 410 платежного устройства 402 может совершать транзакцию офлайн. На 524, приложение для осуществления платежей 436 торговца отправляет данные 454 дополнительных функций вместе с платежными данными 450 в платежную сеть 460. На 528, платежная сеть 460 маршрутизирует платежные данные и данные дополнительных функций 450, 454 соответствующим получателям, таким как эмиссионные банки, транспортные операторы, операторы лояльности и так далее.

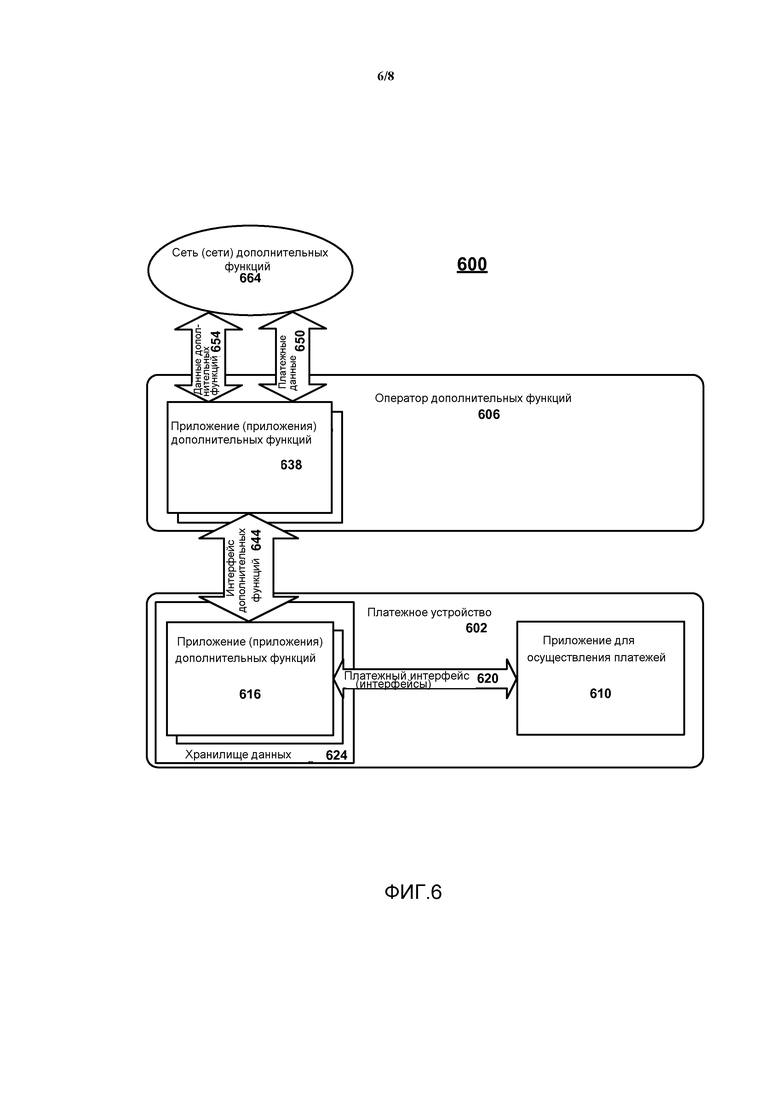

Фиг. 6 является функциональной блок-схемой, иллюстрирующей первичные компоненты системы 600 для использования платежного устройства, чтобы проводить транзакции дополнительных функций, в которых приложение для осуществления платежей и приложения дополнительных функций, установленные на платежном устройстве, обмениваются данными посредством интерфейса, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Как показано на фиг. 6, система 600 включает в себя мобильное платежное устройство 602 и оператор 606 дополнительных функций. Мобильное платежное устройство 602, согласно одному варианту осуществления, может быть мобильным устройством 102 по фиг. 2, устройством 302 по фиг. 3, или устройством 402 по фиг. 4. Также, согласно одному варианту осуществления, мобильное платежное устройство 602 может быть картой, такой как смарт-карта с встроенным микропроцессором, который осуществляет связь с терминалом или считывателем устройств оператора дополнительных функций с использованием контактного или бесконтактного режима.

Приложение для осуществления платежей 610 и одно или более приложений 616 дополнительных функций являются установленными на платежном устройстве 602. Один или более платежных интерфейсов 620 являются установленными на платежном устройстве для соединения платежного приложения 610 с приложениями 616 дополнительных функций. Согласно одному варианту осуществления, один платежный интерфейс 620 обеспечивается для каждого приложения 616 дополнительных функций, установленного на платежном устройстве 602. Согласно проиллюстрированному варианту осуществления, приложения 616 дополнительных функций хранятся в хранилище 624 данных. Следует принять во внимание, что платежное устройство 602, хранилище 624 данных, и приложение для осуществления платежей и приложения дополнительных функций 610 и 616 могут быть такими же как соответствующие элементы по фиг. 4. Согласно фиг. 6, оператор 606 дополнительных функций включает в себя одно или более приложений 638 дополнительных функций, сконфигурированных с возможностью принимать данные дополнительных функций и платежные данные от упомянутого одного или более приложений 616 дополнительных функций платежного устройства 602 посредством интерфейса 644 дополнительных функций.

Согласно одному варианту осуществления, упомянутое одно или более приложений 638 дополнительных функций оператора 606 дополнительных функций устанавливаются на устройстве акцептирования или терминале, таком как транспортное устройство проверки или терминал лояльности, который собирает данные дополнительных функций и, необязательно, платежные данные от платежного устройства 602 посредством бесконтактных транзакций и транзакций путем проведения картой. Согласно этому варианту осуществления, интерфейс 644 дополнительных функций может быть интерфейсом бесконтактного элемента, таким как бесконтактный элемент 106 по фиг. 2, который функционирует, чтобы обеспечивать возможность обмена данными и/или инструкциями управления между упомянутым одним или более приложениями 616 дополнительных функций платежного устройства 602 и упомянутым одним или более приложениями 638 дополнительных функций оператора 606 дополнительных функций.

Согласно другому варианту осуществления, упомянутое одно или более приложений 638 дополнительных функций оператора 606 дополнительных функций устанавливаются на прикладном сервере, который предоставляется в связи с сетью, такой как сеть 120 (например, беспроводная сеть или сеть Интернет) и/или сеть 134 обработки платежей по фиг. 2. Согласно этому варианту осуществления, интерфейс 644 дополнительных функций может быть сконфигурированным с возможностью разрешать обмен данными и/или инструкциями управления между упомянутым одним или более приложениями 616 дополнительных функций платежного устройства 602 и упомянутым одним или более приложениями 638 дополнительных функций оператора 606 дополнительных функций по сети, такой как сеть Интернет или сотовая сеть, где платежное устройство 602 располагается в удаленном местоположении относительно оператора 606 дополнительных функций. В этих удаленных транзакциях, платежное устройство 602 может быть сотовым телефоном, персональным цифровым секретарем (PDA), или персональным компьютером, который осуществляет связь с оператором 606 дополнительных функций напрямую или непрямо по сети. Эти типы транзакций, где потребитель не находится в том же физическом местоположении, что и оператор дополнительных функций, и, следовательно, где платежное устройство физически не представляется оператору дополнительных функций, иногда указываются как "мобильные" и/или транзакции "без представления карты".

Как проиллюстрировано на фиг. 6, упомянутое одно или более приложений 638 дополнительных функций оператора 606 дополнительных функций сконфигурированы с возможностью отправлять как платежные данные 650, так и данные 654 дополнительных функций в одну или более соответствующие проприетарные сети 664 дополнительных функций, такие как транспортная сеть или сеть программы лояльности.

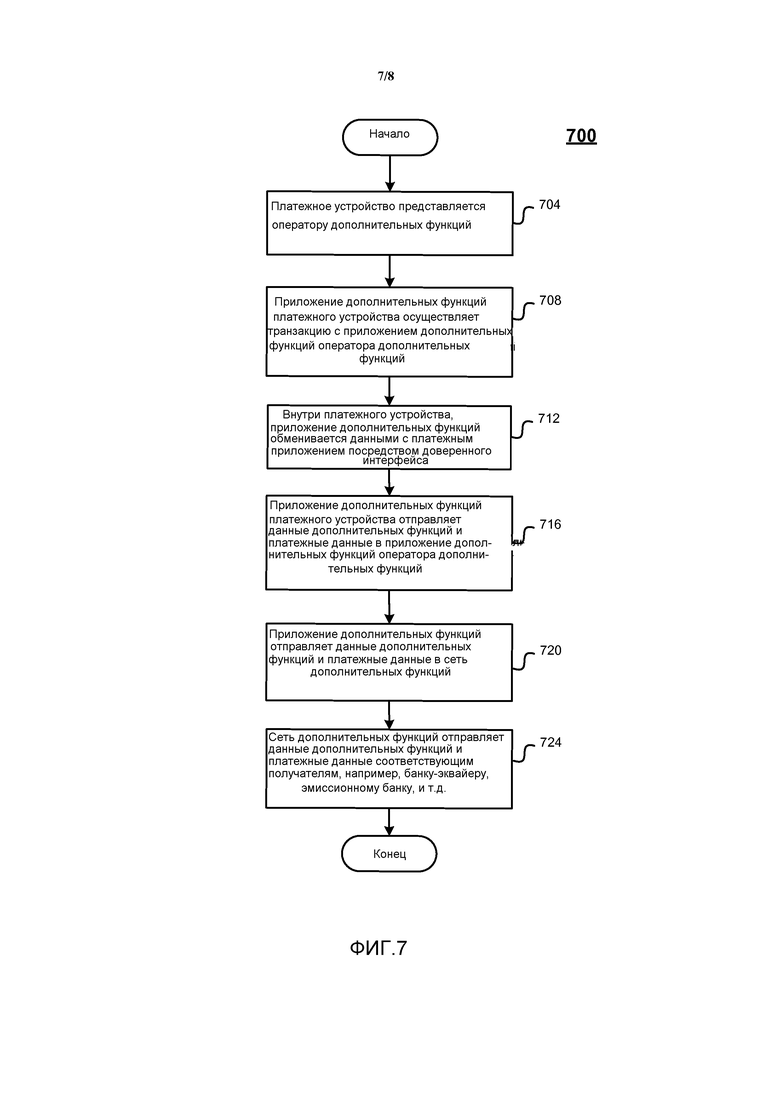

Фиг. 7 является блок-схемой последовательности операций, иллюстрирующей один вариант осуществления нового способа или обработку 700 для выполнения транзакции, где платежное устройство 602 по фиг. 6 используется, чтобы проводить транзакцию дополнительных функций, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Этапы обработки или стадии, проиллюстрированные на фигуре, могут осуществляться как независимая процедура или обработка, или как часть более большой процедуры или обработки. Отметим, что каждый изображенный этап обработки или стадия может осуществляться как устройство, которое включает в себя процессор, исполняющий набор инструкций, способ, или систему, среди других вариантов осуществления.

Как показано на фиг. 7, на 704 платежное устройство 602 представляется оператору 606 дополнительных функций. Согласно одному варианту осуществления, на 704 потребитель представляет платежное устройство 602 оператору 606 дополнительных функций. Платежное устройство 602 может быть мобильным устройством, которое включает в себя бесконтактный элемент, такой как бесконтактный микропроцессор.

Обычно, потребитель представляет мобильное устройство считывателю устройств или терминалу POS как часть обеспечения данных, чтобы инициировать или участвовать в платежной транзакции. Согласно другому варианту осуществления, на 704 потребитель может представлять платежное устройство 602 оператору 606 дополнительных функций посредством вовлечения оператора 606 дополнительных функций в мобильную транзакцию дополнительных функций через сотовую сеть или сеть Интернет.