Область техники, к которой относится изобретение

Изобретение относится к способам, предназначенным для коммерческих, финансовых, целей, а более конкретно к способам удаленного управления банковскими счетами, когда формируют сигнал с помощью персонального устройства пользователя, передают посредством объединенной сети упомянутый сигнал на удаленный сервер, в котором идентифицируют пользователя по базе данных, идентифицирующей пользователя, хранящейся на удаленном сервере, и может быть использовано для удобного снятия денежных средств с банковского счета, минуя банкоматы и банковские организации.

В данном описании используются следующие термины:

Сервер (англ. server) — электронное устройство, выполняющее сервисные функции по запросу клиента, предоставляя ему доступ к определенным ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

Объединенная сеть, а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включает в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии. Преимущественно, в качестве объединенной сети обычно используется сеть интернет.

Персональное устройство пользователя - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны (на английском – смартфон), переносные компьютеры, включая планшетные, облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах и имеющие программный интерфейс для осуществления функций коммуникации. Преимущественно, это смартфон (умный телефон, то есть сотовый телефон, включающий в себя функции компьютерного устройства), имеющий сенсорный дисплей, или планшетный компьютер и аналогичные им устройства – «умные» часы, очки и прочее. При этом подразумевается, что такие устройства носят портативный характер, позволяющий их носить с собой.

Эмитент – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть база данных с персональными платежными реквизитами покупателя. Типичным примером является любой банковский сервер, который выпускает (эмитирует) платежные карты, или любой платежный сервис, который имеет подключение к банковскому серверу. Примеры такого варианта эмитентов – PayPal (ПэйПал), мобильное приложение "Кошелек" от CardsMobile (КардсМобайл) или решение Apple Pay (Эппл Пэй). То есть, в общем, это - организация, хранящая у себя полные платежные реквизиты покупателя (обычно – банковской карты). Такое может быть в двух случаях:

- или организация сама и выпустила эту карту (банк, который обслуживает ту или иную карту там, где находится счет этой карты, это всегда какой-то один банк для каждой конкретной карты), или

- организация как-то получила их для собственного использования (например, данные единожды передал сам покупатель, но есть и другие варианты получения платежных реквизитов платежных карт, в т.ч. от банков, которые их выпускают). Во втором случае это может быть какой-то сторонний сервис.

Средство платежа – любое из средств, использующееся для оплаты: денежный счет, виртуальные деньги и прочее.

Уровень техники

В настоящее время множество пользователей банковских услуг имеют счета, к которым привязаны банковские карты, которые в свою очередь, можно использовать в качестве оплаты или, в частности, для снятия денежных средств.

Но для пользователей такими банковскими услугами очевидным неудобством при снятии денежных средств является ограничение мест выдачи, которое складывается из собственно мест нахождения банковских отделений и банкоматов.

Настоящее изобретение относится к способам удаленного управления банковскими счетами, при которых формируют сигнал с помощью персонального устройства пользователя, передают посредством объединенной сети упомянутый сигнал на удаленный сервер, в котором идентифицируют пользователя по базе данных, идентифицирующей пользователя, хранящейся на удаленном сервере. Такой способ описан в патенте РФ на изобретение № 2110840, опубликованном 10.05.1998.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения.

Недостатком этого прототипа является ограниченные возможности для управления банковскими счетами, так как при необходимости снятия денежных средств существует объективное ограничение мест выдачи денежных средств, которое складывается из собственно мест нахождения банковских отделений и банкоматов.

Поэтому проблемой, на решение которой направлено настоящее изобретение, являются ограниченные возможности для управления банковскими счетами при необходимости снятия денежных средств.

Раскрытие изобретения

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ удаленного управления банковскими счетами, позволяющий, по меньшей мере, сгладить как минимум один из указанных выше недостатков, а именно обеспечить расширение возможностей способа удаленного управления банковскими счетами за счет обеспечения подсоединений к управлению банковскими счетами кассовых аппаратов, установленных в торговых точках продаж товаров или услуг, что и является поставленной технической задачей настоящего изобретения.

Для достижения этой цели:

• соединяют удаленный сервер посредством объединенной сети со множеством кассовых аппаратов, установленных в торговых точках продаж товаров или услуг, имеющих модуль обмена данными с удаленным сервером и модуль автоматического учета остатка денежных средств в кассовом аппарате,

• при необходимости управления банковским счетом, заключающегося в снятии денежных средств со счета, формируют сигнал с помощью персонального устройства пользователя, соответствующий сумме снимаемых денежных средств и местоположению пользователя,

• производят автоматическую выборку местоположений кассовых аппаратов точек продаж товаров или услуг, находящихся на заданном расстоянии от местоположения пользователя, при этом проверяют возможность снятия заданной суммы денежных средств в выбранных кассовых аппаратах с учетом данных, полученных с модулей автоматического учета остатка денежных средств в кассовых аппаратах,

• передают выборку местоположений кассовых аппаратов на персональное устройство пользователя.

Благодаря данным выгодным характеристикам появляется возможность подключить к банковской сети обычные торговые точки, на которых установлены кассовые аппараты. При запросе с персонального устройства пользователя на возможность снятия денежных средств становится возможным с помощью удаленного сервера получить данные не только о банковских отделениях и банкоматах, но и расположенных близко кассовых аппаратах, число которых значительно больше количества банкоматов и банковских отделений. При этом становится возможным проверять возможность снятия заданной суммы денежных средств в выбранных кассовых аппаратах с учетом данных, полученных с модулей автоматического учета остатка денежных средств в кассовых аппаратах.

Существует также вариант изобретения, в котором:

• с помощью кассового аппарата генерируют одноразовый код для пользователя, соответствующий возможности снятия в выбранном кассовом аппарате требуемой суммы денежных средств,

• передают указанный сгенерированный код пользователю,

• вводят указанный сгенерированный код на персональном устройстве пользователя и передают его на удаленный сервер,

• отправляют с удаленного сервера сигнал на кассовый аппарат, соответствующий возможности выдачи заданной суммы денежных средств, и после сигнала с кассового аппарата на удаленный сервер о подтверждении выдачи требуемой суммы передают сигнал с удаленного сервера на сервер эквайера на уменьшение на банковском счете пользователя аналогичной суммы.

Благодаря данным выгодным характеристикам появляется возможность генерировать одноразовый код для пользователя, соответствующий возможности снятия в выбранном кассовом аппарате требуемой суммы денежных средств. Такие признаки позволяют бронировать денежные средства, а также дополнительно верифицировать пользователя.

Существует также вариант изобретения, в котором:

• с помощью персонального устройства пользователя передают запрос для снятия в выбранном кассовом аппарате требуемой суммы денежных средств,

• передают указанный запрос на кассовый аппарат, модуль автоматического учета остатка денежных средств которого отмечает запрашиваемую сумму как недоступную для выдачи.

Благодаря данным выгодным характеристикам появляется возможность передавать сигналы, соответствующие бронированию денежных средств с персонального устройства пользователя на конкретный кассовый аппарат. И при последующем запросе на снятие денежных средств данная сумма уже не будет выдаваться.

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа. Неочевидность решения и глобальность решаемой задачи, которая до сих пор оставалась нерешенной, говорит о неочевидности решения для специалиста в данной области техники и, таким образом, о соответствии изобретения критерию «изобретательский уровень».

Краткое описание чертежей

Другие отличительные признаки и преимущества данного изобретения ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые чертежи, на которых:

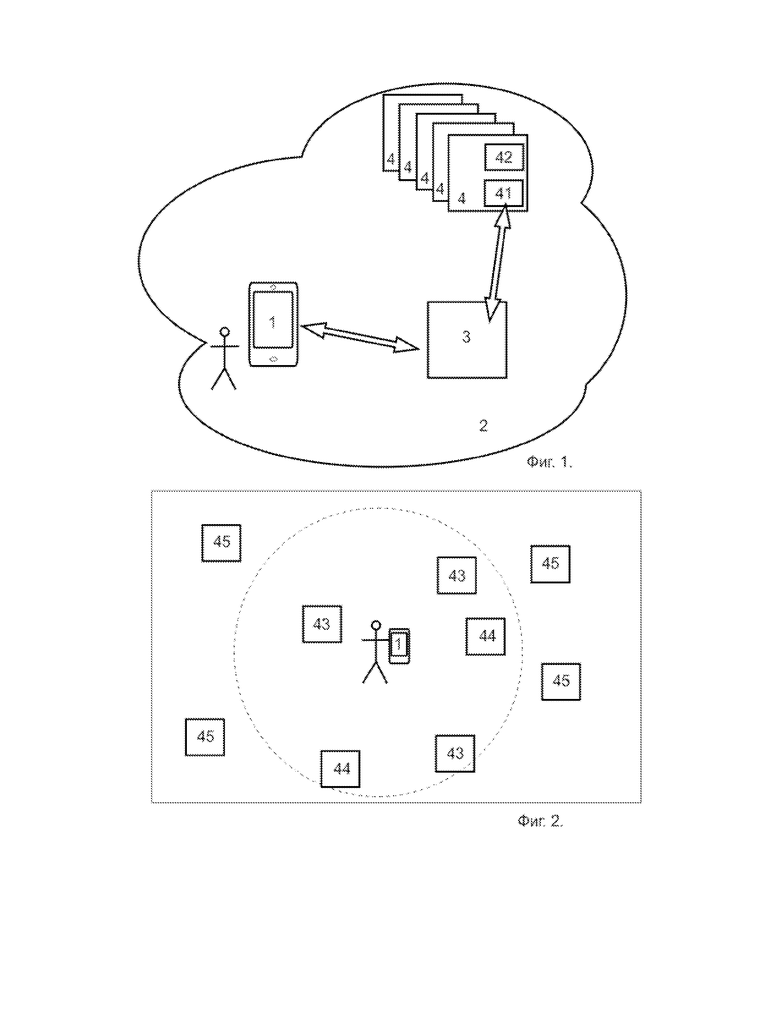

- фигура 1 изображает функциональную схему основанной на способе системы удаленного управления банковскими счетами согласно изобретению,

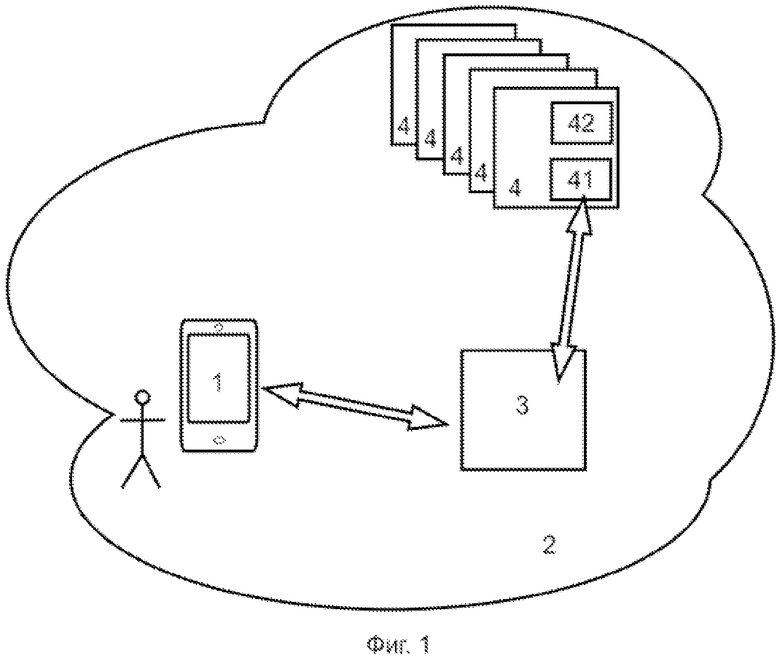

- фигура 2 схематично изображает визуализацию данных способа удаленного управления банковскими счетами согласно изобретению.

Согласно фигуре 1 персональное устройство покупателя 1 соединено посредством объединенной сети 2 с удаленным сервером 3, на котором размещена база данных 31, идентифицирующая пользователя. Удаленный сервер 3 соединен посредством объединенной сети 2 со множеством кассовых аппаратов 4, установленных в торговых точках продаж товаров или услуг, имеющих модуль 41 обмена данными с удаленным сервером 3 и модуль 42 автоматического учета остатка денежных средств в кассовом аппарате.

Согласно фигуре 2 при визуализации на персональном устройстве пользователя выборки местоположений кассовых аппаратов точек продаж товаров или услуг, находящихся на заданном расстоянии от местоположения пользователя, они могут быть помеченные как:

- существующие кассовые аппараты 43 на заданном расстоянии, выдающие запрашиваемые денежные средства,

- существующие кассовые аппараты 44 на заданном расстоянии, но не выдающие денежные средства, например на кассе нет достаточного количества денежных средств,

- существующие кассовые аппараты 45 с небольшим превышением заданного расстояния.

Все это может быть выделено цветом.

Осуществление изобретения

Способ удаленного управления банковскими счетами работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения. Имея в виду, что данный пример не ограничивает применения изобретения.

Этап 1. Соединяют удаленный сервер 3 посредством объединенной сети 2 со множеством кассовых аппаратов 4, установленных в торговых точках продаж товаров или услуг, имеющих модуль 41 обмена данными с удаленным сервером и модуль 42 автоматического учета остатка денежных средств в кассовом аппарате.

Этап 2. При необходимости управления банковским счетом, заключающегося в снятии денежных средств со счета, формируют сигнал с помощью персонального устройства пользователя 1, соответствующий сумме снимаемых денежных средств и местоположению пользователя.

Этап 3. Производят автоматическую выборку местоположений кассовых аппаратов 4 точек продаж товаров или услуг, находящихся на заданном расстоянии от местоположения пользователя, при этом проверяют возможность снятия заданной суммы денежных средств в выбранных кассовых аппаратах с учетом данных, полученных с модулей 42 автоматического учета остатка денежных средств в кассовых аппаратах.

Этап 4. Передают выборку местоположений кассовых аппаратов на персональное устройство пользователя 1. Выборка может состоять из категорий:

- существующие кассовые аппараты 43 на заданном расстоянии, выдающие запрашиваемые денежные средства,

- существующие кассовые аппараты 44 на заданном расстоянии, но не выдающие денежные средства, например на кассе нет достаточного количества денежных средств,

- существующие кассовые аппараты 45 с небольшим превышением заданного расстояния.

Также при визуализации на персональном устройстве пользователя выборки местоположений кассовых аппаратов выборка может для каждого кассового аппарата показывать еще и статус доступности:

- еще открыт;

- уже закрыт.

Этап 5-1. Дальше процесс выдачи денежных средств может быть осуществлен по отправке с персонального устройства пользователя запроса для снятия в выбранном кассовом аппарате требуемой суммы денежных средств. На данном кассовом аппарате бронируется необходимая сумма на заданное время, которое может быть фиксированным или точно так же дополнительно задаваться пользователем. Если кассир удовлетворяет эту заявку, тогда пользователь точно знает, что может приходить.

Этап 6. Пользователь подходит к кассиру и получает денежные средства, например, авторизируясь с помощью своего персонального устройства пользователя или вводя (сообщая) кассиру специально для этого сгенерированный на персональном устройстве пользователя код.

Этап 5-2. Дополнительно или альтернативно кассир с помощью кассового аппарата генерирует одноразовый код для пользователя, соответствующий возможности снятия в выбранном кассовом аппарате требуемой суммы денежных средств, передают указанный сгенерированный код пользователю, вводят указанный сгенерированный код на персональном устройстве пользователя и передают его на удаленный сервер, отправляют с удаленного сервера сигнал на кассовый аппарат, соответствующий возможности выдачи заданной суммы денежных средств.

Этап 7. После сигнала с кассового аппарата на удаленный сервер о подтверждении выдачи требуемой суммы передают сигнал с удаленного сервера на сервер эквайера на уменьшение на банковском счете пользователя аналогичной суммы.

Дополнительно кассир может вручную указать лимит суммы – текущий/обновляемый дневной, которую он готов выдавать потребителям.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности удаленного управления банковскими счетами. То есть может быть реализована любая выборка указанных отдельных этапов проверки, то есть этапы могут использоваться одновременно, в отдельности или в любых сочетаниях друг с другом.

Промышленная применимость

Предлагаемый способ удаленного управления банковскими счетами может быть осуществлен специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлена опытная система удаленного управления банковскими счетами, то есть испытаны сервера, и персональные устройства потребителей и кассовые аппараты, выполненные с возможностью обработки всех данных.

Испытания опытной системы удаленного управления банковскими счетами показали, что она обеспечивает возможность:

- формирования сигнала с помощью персонального устройства пользователя, соответствующего сумме снимаемых денежных средств и местоположению пользователя,

- автоматической выборки местоположений кассовых аппаратов точек продаж товаров или услуг, находящихся на заданном расстоянии от местоположения пользователя,

- проверки возможности снятия заданной суммы денежных средств в выбранных кассовых аппаратах с учетом данных, полученных с модулей автоматического учета остатка денежных средств в кассовых аппаратах,

- передачи сигналов, соответствующих выборке местоположений кассовых аппаратов на персональное устройство пользователя.

Все это дает возможность снимать денежные средства в любой торговой точке, имеющей кассовые аппараты, подключенные к удаленному серверу.

Таким образом, в данном изобретении достигнута поставленная задача – расширение возможностей способа удаленного управления банковскими счетами за счет обеспечения подсоединений к управлению банковскими счетами кассовых аппаратов, установленных в торговых точках продаж товаров или услуг.

Дополнительным полезным техническим результатом заявленного изобретения является то, что

1) данный способ решает задачу инкассации наличных денежных средств для продавцов, владельцев торговых точек. При этом продавец получает возможность инкассацию не проводить, если будет весь необходимый остаток выдавать потребителям,

2) можно вообще отказаться от банкоматов и даже от обменных пунктов, так как данный способ позволяет списывать деньги с карт, у которых может быть любая валюта, а выдавать рубли,

3) появляется возможность управления банковским счетом вообще без использования банковской карты, так как оплата товаров в магазине и снятие наличных денег становится возможным вообще без получения банковской карты, теперь напрямую с банковского счета,

4) все это повышает удобство эксплуатации персональных устройств потребителями при управлении банковским счетом.

Изобретение относится к способу удаленного управления банковскими счетами. Технический результат заключается в обеспечении удаленного управления банковскими счетами. В способе идентифицируют пользователя персонального устройства на удаленном сервере, соединенном с кассовыми аппаратами, установленными в торговых точках, формируют сигнал с помощью персонального устройства пользователя, соответствующий сумме снимаемых денежных средств и местоположению пользователя, производят автоматическую выборку местоположений кассовых аппаратов торговых точек, находящихся на заданном расстоянии от местоположения пользователя, проверяют возможность снятия заданной суммы в выбранных кассовых аппаратах с учетом данных, полученных с модулей автоматического учета остатка денежных средств в кассовых аппаратах, передают выборку местоположений кассовых аппаратов на персональное устройство пользователя, с помощью кассового аппарата генерируют и передают пользователю одноразовый код, соответствующий возможности снятия в выбранном кассовом аппарате требуемой суммы, для его передачи на удаленный сервер, с которого отправляют сигнал на кассовый аппарат для выдачи заданной суммы, передают сигнал с удаленного сервера на сервер эквайера на уменьшение банковского счета пользователя на аналогичную сумму. 1 з.п. ф-лы, 2 ил.

1. Способ удаленного управления банковскими счетами, заключающийся в том, что

- формируют сигнал с помощью персонального устройства пользователя,

- передают посредством объединенной сети упомянутый сигнал на удаленный сервер, в котором

- идентифицируют пользователя по базе данных, идентифицирующей пользователя, хранящейся на удаленном сервере,

отличающийся тем, что

- соединяют удаленный сервер посредством объединенной сети со множеством кассовых аппаратов, установленных в торговых точках продаж товаров или услуг, имеющих модуль обмена данными с удаленным сервером и модуль автоматического учета остатка денежных средств в кассовом аппарате,

- при необходимости управления банковским счетом, заключающегося в снятии денежных средств со счета, формируют сигнал с помощью персонального устройства пользователя, соответствующий сумме снимаемых денежных средств и местоположению пользователя,

- производят автоматическую выборку местоположений кассовых аппаратов точек продаж товаров или услуг, находящихся на заданном расстоянии от местоположения пользователя, при этом проверяют возможность снятия заданной суммы денежных средств в выбранных кассовых аппаратах с учетом данных, полученных с модулей автоматического учета остатка денежных средств в кассовых аппаратах,

- передают выборку местоположений кассовых аппаратов на персональное устройство пользователя,

- с помощью кассового аппарата генерируют одноразовый код для пользователя, соответствующий возможности снятия в выбранном кассовом аппарате требуемой суммы денежных средств,

- передают указанный сгенерированный код пользователю,

- вводят указанный сгенерированный код на персональном устройстве пользователя и передают его на удаленный сервер,

- отправляют с удаленного сервера сигнал на кассовый аппарат, соответствующий возможности выдачи заданной суммы денежных средств, и после сигнала с кассового аппарата на удаленный сервер о подтверждении выдачи требуемой суммы передают сигнал с удаленного сервера на сервер эквайера на уменьшение на банковском счете пользователя аналогичной суммы.

2. Способ по п. 1, отличающийся тем, что

- с помощью персонального устройства пользователя передают запрос для снятия в выбранном кассовом аппарате требуемой суммы денежных средств,

- передают указанный запрос на кассовый аппарат, модуль автоматического учета остатка денежных средств которого отмечает запрашиваемую сумму как недоступную для выдачи.

| СПОСОБ УДАЛЕННОГО УПРАВЛЕНИЯ СЧЕТАМИ В БАНКЕ, ПОЛУЧЕНИЯ ИНФОРМАЦИИ ПО СЧЕТАМ В БАНКЕ И СИСТЕМА ДЛЯ ЕГО РЕАЛИЗАЦИИ | 1997 |

|

RU2110840C1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Способ приготовления лака | 1924 |

|

SU2011A1 |

| Электрическое сопротивление для нагревательных приборов и нагревательный элемент для этих приборов | 1922 |

|

SU1997A1 |

| Способ приготовления лака | 1924 |

|

SU2011A1 |