Изобретение относится к области торговли и обеспечивает ускорение оборота товаров, повышение количества потребителей за счет торговли по ценам со скидкой, повышение эффективности в сфере производства и реализации товаров.

В настоящее время известны различные способы и системы стимулирования продажи товаров и услуг. Причем в большинстве из этих способов достаточно часто используют скидки. Известные способы стимулированной продажи основаны на предоставлении потребителю скидок сезонных, скидок на конкретный вид товаров и услуг, скидок на сумму приобретения, а также скидок в рамках дисконтных систем. При этом распространение скидок производится как самим производителем товаров и услуг, так и торговыми организациями при использовании информационно-рекламных методов.

Например, в заявке на изобретение РФ № 200118333 описан способ работы торговой фирмы, по которому привлечение дополнительных покупателей осуществляют путем продажи специальных заранее изготовленных подарочных купонов определенной нарицательной стоимости, при этом устанавливают условия реализации этих подарочных купонов путем предоставления возможности владельцу подарочного купона приобрести любой товар в данной торговой фирме, ее филиалах или в ином установленном торговой фирмой месте на сумму не менее, чем нарицательная стоимость реализуемого подарочного купона. Причем устанавливают размеры скидок, зависящие от срока, прошедшего с момента покупки подарочного купона до момента его реализации.

Многие зарубежные производители полагаются на двухступенчатый маркетинг, когда к продвижению продукта на рынке и к рекламной кампании привлекаются дилеры или вся сбытовая сеть. При таком подходе часть усилий по маркетингу продукции поручается уже торговому посреднику. Но найти нужного дилера весьма непросто.

В патенте РФ №2161328 «Способ стимулирования продажи товаров и система для его осуществления» предлагается осуществлять такой двухступенчатый маркетинг путем образования ассоциаций пунктов продаж с введением членов ассоциации в качестве пользователей, формирование базы данных центрального управляющего устройства ассоциации, создание каналов связи с каждым из пунктов продаж с обеспечением их устройством приема и обработки данных, предоставление каждому члену ассоциации информационного носителя, каждому потенциальному покупателю - организованных данных с информацией о льготе на покупку и возможной скидки. Система содержит, по меньшей мере, одно устройство приема и обработки данных, размещенное в соответствующем пункте продаж, и центральное управляющее устройство, размещенное в ассоциации пунктов продаж. Система содержит блок отображения данных, блок ввода данных, блок приема информации и два процессора. Каждое устройство приема и обработки данных включает блок считывания информации с информационного носителя, блок передачи информации в центральное управляющее устройство и процессор, взаимодействующие между собой.

Таким образом, в соответствии с известным изобретением данный способ стимулирования сбыта товаров и услуг осуществляется с помощью распространителей, которые обеспечивают персонифицированное распространение в среде своего повседневного общения информации о товаре и/или услуге. Причем распространителем может быть покупатель, уже купивший со скидкой товар или услугу, при этом он стимулируется вознаграждением в случае приобретения по его рекомендации товаров или услуг новым покупателем. Для стимулирования нового покупателя рекомендатель имеет право передачи новому покупателю скидки на приобретаемые товары и/или услуги. В случае приобретения товара или услуги новым покупателем рекомендатель получает вознаграждение. Недостатком данного способа стимулирования продаж является необходимость привлечения большого количества распространителей, чтобы получить ощутимую прибыль. Процесс привлечения распространителей носит случайный характер и трудно поддается прогнозированию.

Известно также техническое решение по патенту РФ № 2287857. Согласно описанному в этом патенте техническому решению для оплаты товаров используются специальные карточки покупателя. При осуществлении способа вводят данные для идентификации карточки покупателя, идентифицируют их и вводят данные о каждом покупателе, выразившем согласие с условиями торговли, в блок архивации базы данных. Покупатель отбирает необходимый товар, после чего данные об идентификации вводят в блок памяти исходного массива данных, считывают стоимость товара в блок управления и обработки данных. Покупатель оплачивает товар наличными деньгами или с помощью кредитной карты, после чего продавец формирует величину скидки в соответствии с частотой покупок данным покупателем, суммой итоговых покупок, ассортиментом покупок, временем совершения покупки, затем сумма скидки возвращается покупателю в любом приемлемом для него виде.

Недостатками известного способа являются:

- все затраты по осуществлению данного способа стимулирования продаж ложатся на торговые сети,

- покупатель должен приобретать карты покупателя в каждом магазине отдельно и хранить их, что создает дополнительные неудобства покупателю.

Известно также техническое решение по международной заявке WO № 03/083792. Заявка WO № 03/083792 содержит описание устройства, представляющего собой предоплаченную дебетовую или кредитную карту, реализующую способ ведения коммерческих операций, заключающийся в выпуске множества карт, каждая из которых имеет уникальный код идентификатора карты, и предоставлении базы данных из множества анонимных электронных счетов, каждый из которых имеет уникальный код записи, связанный с одной картой. Осуществляется поставка карт на Пункты продажи карт, где потенциальный пользователь может приобрести карту и тем самым присвоить значение предоплаты выбранной карте. Каждый Пункт продажи карт снабжен устройством считывания/записи карт, который также подключен к базе данных. Пользователю выдается персональный идентификационный код (PIN), а также множество одноразовых PIN-кодов, которые записываются в выбранной учетной записи в базе данных. В каждой торговой точке также устанавливаются устройства считывания/записи карт, связанные с базой данных. База данных предоставляет подтверждение того, что пользователь ввел главный PIN-код, или одноразовые PIN-коды, которые хранятся на счете соответствующей активированной карты, и подтверждает, что значение баланса, хранящееся в электронном виде на счете, достаточно для совершения сделки. Если сделка совершена, то стоимость сделки списывается со счета активированной карты.

Недостатками известной системы являются:

- отсутствует база данных доступных для выбора карт (сертификатов), что ограничивает возможности выбора для потенциальных покупателей,

- не предусмотрена программа поощрения клиентов.

Наиболее близким по совокупности существенных признаков к предлагаемому изобретению является техническое решение, описанное в патенте РФ №2282241 «Универсальная платежная система для управления денежными средствами при помощи универсальных платежных карт». Известное изобретение относится к платежным системам. Техническим результатом является обеспечение возможности оплаты в системе, отличной от эмитента платежной карты. Система содержит универсальные платежные карты, средства связи, обеспечивающие доставку информации системе, участниками которой являются эмитенты карт, являющиеся расчетными центрами универсальной платежной системы, процессинговый центр, содержащий операторскую службу, а в качестве ее участников включены другие специализированные карточные платежные системы со своими эмитентами, процессинговыми центрами, держателями карт и поставщиками товаров и услуг, взаимодействующие с универсальной платежной системой посредством индивидуальных интерфейсов обмена информацией с процессинговым центром универсальной платежной системы.

- Таким образом, в прототипе предлагается универсальная платежная система, с помощью которой возможно обслуживание карт, выпущенных различными эмитентами. Но данное техническое решение не предусматривает возможность стимулирования продаж, повышение товарооборота торговых предприятий и предприятий обслуживания населения.

- Предлагаемое же техническое решение направлено, в основном, на стимулирование продаж товаров и услуг, на повышение товарооборота предприятий торговли и обслуживания населения за счет ускорения денежного оборота путем предоплаты части товаров и услуг, предоставляемых этим предприятиям оператором программы. При этом обеспечивается повышение безопасности расчетов, поскольку блок взаиморасчетов, через который ведутся расчеты в денежном выражении, отделяется аппаратно от блока взаиморасчетов, через который ведутся расчеты с использованием сертификатов. Эти два вида взаиморасчетов проводятся по выделенным сетям связи посредством индивидуальных интерфейсов обмена информации и сохраняются в раздельных базах данных, в связи с этим взаиморасчеты подвергаются двойному контролю.

- Таким образом, задачей предлагаемого технического решения является расширение арсенала технических средств, обеспечивающих предоставление населению товаров и услуг с наибольшей выгодой и безопасностью для покупателей и предприятий торговли и обслуживания.

Техническим результатом предлагаемой системы стимулирования продаж товаров и услуг при помощи предоплаченных карт является повышение надежности и быстродействия работы системы за счет повышения безопасности взаиморасчетов между участниками программы и ускорения денежного оборота. Технический результат достигается за счет того, что систему стимулирования продаж товаров и услуг при помощи предоплаченных карт, включающую в себя карты, выпускаемые эмитентом-оператором программы, серверный центр, связанный средствами связи с серверными центрами и банками партнеров программы и взаимодействующий с ними посредством индивидуальных интерфейсов обмена информации, терминалы считывания карт, установленные в торговых точках партнеров программы, связанные средствами связи с серверным центром оператора программы и взаимодействующие с ним посредством индивидуальных интерфейсов обмена информации, предлагается выполнить следующим образом:

- в качестве платежной единицы для этих карт использовать сертификаты с заранее оговоренными скидками на товары или услуги различных торговых сетей, магазинов и/или предприятий предоставления услуг населению - партнеров программы,

- дополнить банком оператора, связанным линиями связи банками партнеров программы и банками участников программы, и через который ведутся все расчеты в денежном выражении,

- выполнить серверный центр для обслуживания карт с зачисленными на них сертификатами, состоящий из базы данных идентификаторов сертификатов, базы данных магазина доступных сертификатов, их стоимости и предоставляемых по ним услуг и базы данных личных кабинетов участников программы,

- в систему также предлагается включить установленные в торговых точках и в пунктах продажи карт терминалы для пополнения сертификатами виртуальных счетов участников программы с использованием карт оператора, причем терминалы связаны по линиям связи с одной стороны с серверным центром для обслуживания карт с зачисленными на них сертификатами, а с другой с банком оператора посредством индивидуальных интерфейсов обмена информации.

Сущность работы предлагаемой системы состоит в том, что Оператор привлекает различные предприятия сферы услуг, розничные сети, а также отдельные магазины к участию в своей программе, выкупая у них определенное количество сертификатов. Потенциальный покупатель приобретает сертификат, предоставляющий право его предъявителю получить в магазинах или в предприятиях в сфере услуг, участвующих в программе, разработанной Оператором, продовольственные и непродовольственные товары, услуги и работы, реализуемые в розницу. При этом сертификат приобретается на сумму меньшую, чем номинальная его стоимость. Стоимость товара или услуг, получаемых в связи с предъявлением сертификата, больше стоимости сертификата. При этом приобретаться сертификаты могут как непосредственно в центе обслуживания Оператора, так и в других местах их распространения.

Достоинства предлагаемого изобретения состоят;

- в возможности привлечения дополнительных клиентов к ретейлеру,

- в универсальности услуги для участников программы, так как оплата и получение скидки становится возможным по одной карте в различных магазинах и предприятиях по предоставлению услуг населению,

- в возможности использовать различные расчетные счета различных финансово-кредитных учреждений с помощью одной карты,

- в уменьшении кредитного портфеля ретейлера за счёт предварительной оплаты товаров или услуг,

- в значительном снижении стоимости товаров и услуг для конечных покупателей,

- в снижении операционных затрат на кассовое обслуживание, в связи с уменьшением оборота наличных денег,

- в снижении операционных затрат на маркетинговые программы партнерами программы, поскольку эту функцию берет на себя оператор,

- в повышении надежности и быстродействия системы за счет системы за счет повышения безопасности взаиморасчетов между участниками программы и ускорения денежного оборота.

Сущность предлагаемого технического решения поясняется чертежами.

На фиг. 1 изображен алгоритм осуществления способа, реализуемого предлагаемой системой.

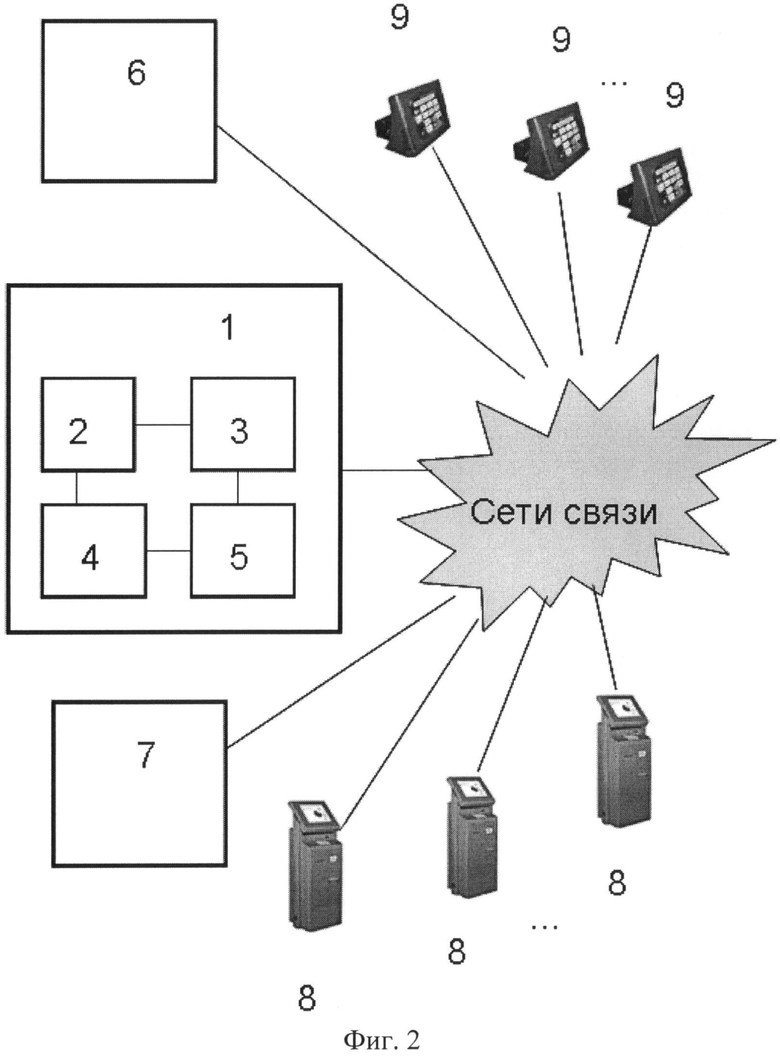

На фиг.2 приведена блок-схема системы стимулирования продаж товаров и услуг посредством предоплаченных карт, где:

- серверный центр для обслуживания карт с зачисленными на них сертификатами,

- база данных электронных счетов карт,

- база данных идентификаторов сертификатов,

- база данных магазина доступных сертификатов,

- база данных личных кабинетов участников программы,

- банк оператора,

- банки участников программы,

- терминалы для пополнения виртуальных счетов участников программы сертификатами,

- устройства считывания карт, расположенные в торговых точках.

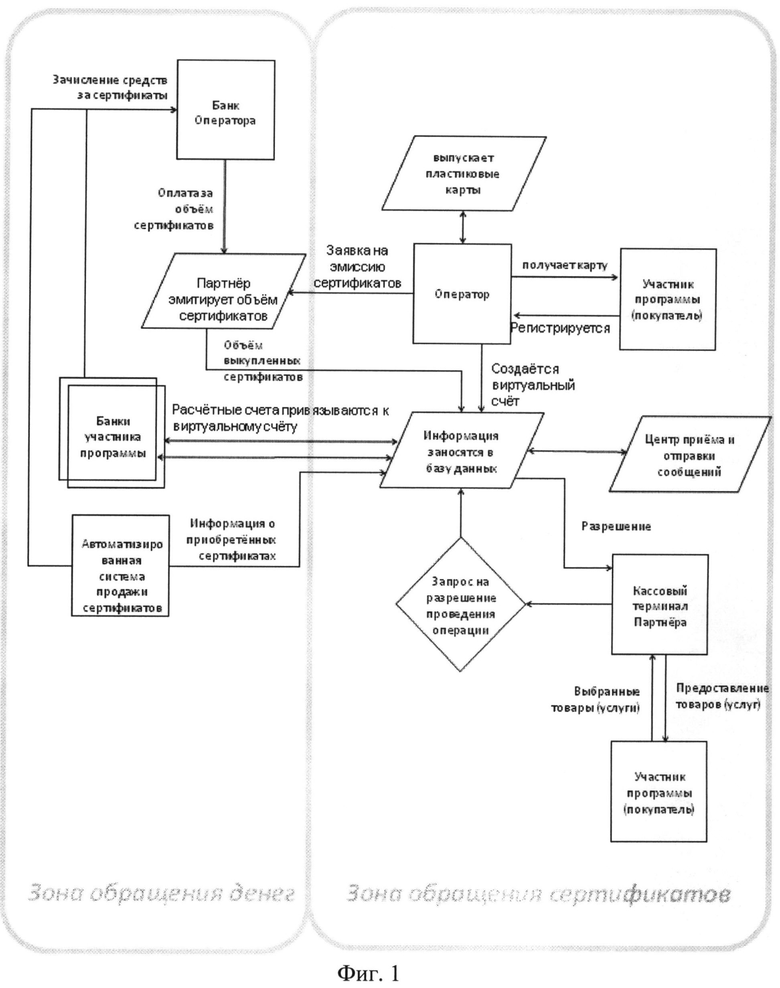

Последовательность действий при осуществлении способа, реализуемого с помощью предлагаемой системы, следующая.

Оператор выпускает пластиковые карты (аналогичные банковским картам). Участники программы (покупатели) обращаются к Оператору (или в другие места распространения электронных карт). Регистрируется и получает чипованную пластиковую карту с магнитной лентой (аналогичную банковской) и пин код (для подтверждения личности в системе).

При регистрации Участника программы (покупателя) в базу данных личных кабинетов Оператора 5 могут вноситься следующие данные:

• ФИО участника программы;

• № его мобильного телефона;

• № расчётного счёта;

• Наименование банка, в котором открыт этот расчётный счёт;

• Идентификационный номер налогоплательщика банка (ИНН);

• Банковский Идентификационный Код (БИК);

• Корреспондентский счёт банка.

Участник программы (покупатель) может предоставить информацию о нескольких расчётных счетах, находящихся в одном или нескольких банках 7.

Участник программы (покупатель) в любой момент может «привязать» (сопоставить) пластиковую карту к любому из расчётных счётов, принадлежащих Участнику программы (покупателю), из внесённых в базу данных Оператора.

«Привязка» (сопоставление) карты со счётом осуществляется:

- при помощи отправки определённого SMS сообщения на номер Оператора;

- при помощи «личного кабинета» на сайте Оператора;

- при помощи заявки (письменной или по телефону), оставленной Оператору.

Участник программы (покупатель) в любой момент может приобрести необходимый объём сертификатов через автоматизированную систему (терминал) 8.

Оператор обращается к Партнёру (ретейлеру) с заявкой эмитировать сертификаты на определённую сумму.

Партнёр (ретейлер) генерирует необходимый объём сертификатов номиналом в один рубль на запрошенную сумму и размещает информацию о количестве имитированных сертификатах на сервере Оператора в базе данных магазина доступных сертификатов 4.

Оператор выкупает у Партнёра (ретейлера) сертификаты с дисконтом от суммы их номинальной стоимости.

Оператор размещает на кассовых терминалах Партнёра (ретейлера) 9 считыватели пластиковых карт и подключает их через сеть Интернет (по защищённым каналам связи) к собственной базе данных 2.

Участник программы (покупатель) обращается к Партнёру (ретейлеру), выбирает необходимый товар (услуги) и на кассе формирует чек. Кассир на кассовом терминале 9 выбирает режим оплаты «Сертификатами». Участник программы (покупатель) предоставляет пластиковую карту (аналогичную банковской) кассиру. Кассир, при помощи считывателя карт 9, вводит идентификатор (номер) карты в систему. Участник программы (покупатель) вводит ПИН-код, подтверждая право владения картой.

Кассовый терминал 9 связывается с сервером Оператора 1 и отправляет запрос на разрешение проведения расчёта за товар (услуги) на необходимую сумму. Сервер Оператора 1 резервирует необходимое количество сертификатов в базе данных магазина доступных сертификатов 4.

Сервер Оператора 1 отправляет запрос в банк Участника программы (покупателя) 7 о блокировке необходимой суммы (за минусом предоставленного покупателю дисконта) на «привязанном» (сопоставленном) счёте Участника программы (покупателя). Банк присылает подтверждения блокировки необходимой суммы на сервер Оператора 1.

Сервер Оператора 1 отправляет разрешение Кассовому терминалу 9 произвести расчёт. Кассовый терминал 9 отправляет информацию о завершении сделки на сервер Оператора 1. Сервер Оператора 1 отправляет информацию о завершении сделки в банк 7. Банк 7 перечисляет заблокированную сумму на счёт Оператора (банк Оператора) 6 и отправляет подтверждение перевода на сервер Оператора 1. Сервер Оператора 1 списывает необходимое количество сертификатов из базы данных магазина доступных сертификатов 4 и отправляет подтверждение оплаты на кассовый терминал 9. Кассовый терминал 9 закрывает чек. Сервер Оператора 1 отправляет информацию о проведённой операции и сэкономленной сумме (полученном дисконте) на мобильный телефон Участника программы (покупателя) при помощи SMS сообщения.

Система включает в себя:

- Банк оператора 6, в качестве которого может быть расчетный счет любого

финансово-кредитного учреждения, филиал финансово-кредитного

учреждения или самостоятельное финансово-кредитное учреждение.

- Серверный центр для обслуживания карт с зачисленными на них сертификатами 1, включающий базу данных электронных счетов карт 2, базу данных идентификаторов сертификатов 3, базу данных магазина доступных сертификатов 4, их стоимости и предоставляемых по ним услуг и базу данных личных кабинетов участников программы 5. Серверный центр выполнен на базе х86 совместимых компьютеров.

- Терминалы для зачисления сертификатов на карты оператора 8, которые выполнены на базе платёжных терминалов Abterm с дополнительным программным обеспечением и интерфейсами.

- Считывающие устройства 9, установленные в торговых точках, выполненные на базе POS-терминалов производства INPAS (или совместимых) с дополнительным программным обеспечением и интерфейсами.

Изобретение относится к средствам взаиморасчетов в торговле. Техническим результатом является повышение надежности и быстродействия работы за счет повышения безопасности взаиморасчетов партнеров. Система содержит: серверный центр, связанный с серверными центрами и банками партнеров программы, карты и терминалы считывания карт, причем в качестве платежной единицы для этих карт служат сертификаты с заранее оговоренными скидками, банк оператора, через который ведутся денежные расчеты. Серверный центр для обслуживания карт с зачисленными на них сертификатами содержит базу данных счетов карт, базу данных идентификаторов сертификатов, базу данных магазина доступных сертификатов и базу данных личных кабинетов участников программы. 2 ил.

Система стимулирования продаж товаров и услуг при помощи предоплаченных карт, включающая в себя карты, выпускаемые эмитентом-оператором программы, серверный центр, связанный средствами связи с серверными центрами и банками партнеров программы и взаимодействующий с ними посредством индивидуальных интерфейсов обмена информации, устройства считывания карт, установленные в торговых точках партнеров программы, связанные средствами связи с серверным центром оператора программы и взаимодействующие с ним посредством индивидуальных интерфейсов обмена информации, отличающаяся, тем что:

- в качестве платежной единицы для этих карт служат сертификаты с заранее оговоренными скидками на товары или услуги различных торговых сетей, магазинов и/или предприятий предоставления услуг населению - партнеров программы,

- в систему также включен банк оператора, связанный линиями связи с банками партнеров программы и банками участников программы, и через который ведутся все расчеты в денежном выражении,

- серверный центр, который предназначен для обслуживания карт с зачисленными на них сертификатами, включает базу данных идентификаторов сертификатов, базу данных магазина доступных сертификатов, их стоимости и предоставляемых по ним услугам и базу данных личных кабинетов участников программы,

- в систему также включены установленные в торговых точках и в пунктах продажи карт терминалы для пополнения сертификатами виртуальных счетов участников программы с использованием карт оператора, причем терминалы связаны по линиям связи с одной стороны с серверным центром для обслуживания карт с зачисленными на них сертификатами, а с другой с банком оператора посредством индивидуальных интерфейсов обмена информации.

| УНИВЕРСАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА ДЛЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРИ ПОМОЩИ УНИВЕРСАЛЬНЫХ ПЛАТЕЖНЫХ КАРТ | 2004 |

|

RU2282241C2 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| СПОСОБ ПОЛУЧЕНИЯ, ХРАНЕНИЯ И ОБРАБОТКИ ЭЛЕКТРОННЫХ ВАУЧЕРОВ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОГО ТЕЛЕФОНА ИЛИ ПЕРСОНАЛЬНОГО ЦИФРОВОГО ВСПОМОГАТЕЛЬНОГО СРЕДСТВА И СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2001 |

|

RU2301450C2 |

| US 6332126 B1, 18.12.2001 | |||