РОДСТВЕННЫЕ ЗАЯВКИ

[0001] Эта заявка испрашивает приоритет, согласно 35 U.S.C. 119(e), по ранее поданным предварительным патентным заявкам с номерами: 61/979,113, поданной 14 апреля, 2014; 61/910,819, поданной 2 декабря, 2013; 61/951,842, поданной 12 марта, 2014; 61/955,716, поданной 19 марта, 2014; 61/979,132, поданной 14 апреля, 2014; и 61/980,784, поданной 17 апреля, 2014; и, в частности, предварительным патентным заявкам с номерами: 61/979,122, поданной 14 апреля, 2014, и 61/996,665, поданной 14 мая, 2014, каждая из которых полностью включается сюда путем ссылки.

ОБЛАСТЬ ТЕХНИКИ

[0002] Настоящее раскрытие относится к передаче сообщений сервиса удаленных уведомлений в мобильное устройство без требования защищенного элемента, и, более конкретно, к использованию кодов шифрования и аутентификации для защищенной передачи, приема, и обработки сообщений сервиса удаленных уведомлений без использования защищенных элементов.

УРОВЕНЬ ТЕХНИКИ

[0003] Успехи в технологиях мобильных устройств и связи создали огромные возможности, одной из которых является обеспечение пользователя мобильного вычислительного устройства возможностью инициировать и оплачивать платежные транзакции, используя их мобильное устройство. Одним таким подходом для обеспечения возможности таких действий на мобильном устройстве является использование технологии связи ближнего поля (NFC), чтобы защищенным образом передавать детали платежа от мобильного устройства в расположенный рядом бесконтактный терминал точки продажи (POS). Чтобы достигать этого, используются мобильные телефоны с аппаратным обеспечением на основе защищенных элементов, таким как микросхема защищенного элемента (SE), чтобы защищенным образом хранить платежные мандаты. Защищенный элемент является специальным средством, которое может включаться в некоторые обеспеченные возможностью NFC устройства, которое является устойчивой старению платформой, которая может защищенным образом обеспечивать хостинг приложениям и их конфиденциальным данным.

[0004] Однако не все мобильные устройства имеют защищенные элементы. В дополнение, некоторые финансовые организации могут не иметь доступа к защищенным элементам на мобильных устройствах, даже если мобильное устройство оснащено таким элементом. Как результат, многие потребители с мобильными устройствами, которые имеют требуемое аппаратное обеспечение для проведения бесконтактных или других типов удаленных платежных транзакций, фактически могут быть неспособными использовать эту функциональную возможность. Из-за таких трудностей, имеется необходимость в техническом решении, чтобы обеспечить возможность мобильным вычислительным устройствам инициировать и проводить платежные транзакции без использования защищенных элементов.

[0005] Некоторые способы и системы для проведения платежных транзакций с использованием мобильных устройств, не имеющих защищенных элементов, или без использования защищенных элементов в мобильных устройствах, оснащенных ими, могут быть найдены в заявке на патент США, номер 13/827,042, озаглавленной "Systems and Methods for Processing Mobile Payments by Provisioning Credentials to Mobile Devices Without Secure Elements", авторов Mehdi Collinge и др., поданной 14 марта, 2013, которая включается сюда по ссылке в своей полноте. В то время как такие способы и системы могут быть подходящими для проведения платежных транзакций посредством мобильного устройства без использования защищенного элемента, многие потребители, торговцы, и финансовые организации могут настороженно относиться к участию в таких транзакциях вследствие желания даже в большей защите.

[0006] Как результат, имеется необходимость в технических решениях для обеспечения даже большей защиты для приема и хранения платежных мандатов в мобильном устройстве, не имеющем защищенного элемента, также как обеспечения повышенной защиты для передачи платежных мандатов в точку продажи от мобильного устройства во время проведения финансовой транзакции. Повышенная защита в этих процессах может давать результатом увеличение душевного спокойствия для всех вовлеченных субъектов, что может давать результатом увеличение в использовании мобильных устройств для бесконтактных или удаленных платежных транзакций, что может обеспечивать огромное количество преимуществ для потребителей по сравнению с традиционными способами платежей.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0007] Настоящее раскрытие обеспечивает описание систем и способов для обработки сообщений сервиса удаленных уведомлений.

[0008] Способ для приема и обработки сообщения данных включает в себя: сохранение, в памяти, по меньшей мере, ключа шифрования; прием, посредством устройства приема, сообщения данных, при этом сообщение данных включает в себя, по меньшей мере, зашифрованное сообщение и код аутентификации сообщения, где код аутентификации сообщения генерируется с использованием, по меньшей мере, части зашифрованного сообщения; генерирование, посредством устройства обработки, опорного кода аутентификации с использованием, по меньшей мере, части зашифрованного сообщения, включенного в принятое сообщение данных; проверку достоверности, посредством устройства обработки, принятого сообщения данных на основе проверки кода аутентификации сообщения, включенного в принятое сообщение данных, по отношению к сгенерированному опорному коду аутентификации; и дешифрование, посредством устройства обработки, зашифрованного сообщения, включенного в сообщение данных, с использованием сохраненного ключа шифрования, чтобы получать дешифрованное сообщение.

[0009] Система для приема и обработки сообщения данных включает в себя память, устройство приема, и устройство обработки. Память сконфигурирована с возможностью хранить, по меньшей мере, ключ шифрования. Устройство приема сконфигурировано с возможностью принимать сообщение данных, при этом сообщение данных включает в себя, по меньшей мере, зашифрованное сообщение и код аутентификации сообщения, где код аутентификации сообщения генерируется с использованием, по меньшей мере, части зашифрованного сообщения. Устройство обработки сконфигурировано с возможностью: генерировать опорный код аутентификации с использованием, по меньшей мере, части зашифрованного сообщения, включенного в принятое сообщение данных; проверять достоверность принятого сообщения данных на основе проверки кода аутентификации сообщения, включенного в принятое сообщение данных, по отношению к сгенерированному опорному коду аутентификации; и дешифровать зашифрованное сообщение, включенное в принятое сообщение данных, с использованием сохраненного ключа шифрования, чтобы получать дешифрованное сообщение.

КРАТКОЕ ОПИСАНИЕ ФИГУР ЧЕРТЕЖЕЙ

[0010] Объем настоящего раскрытия наилучшим образом понимается из последующего подробного описания иллюстративных вариантов осуществления, когда читается совместно с сопровождающими чертежами. На чертежах содержатся следующие фигуры:

[0011] Фиг. 1 является блок-схемой, иллюстрирующей архитектуру системы высокого уровня для обработки платежных транзакций с усовершенствованной защитой в обеспечении и хранении платежных мандатов в соответствии с иллюстративными вариантами осуществления.

[0012] Фиг. 2 является блок-схемой, иллюстрирующей мобильное устройство из фиг. 1 для обработки платежных транзакций без защищенного элемента и защищенных приема и хранения платежных мандатов в соответствии с иллюстративными вариантами осуществления.

[0013] Фиг. 3 является блок-схемой, иллюстрирующей базу данных карт мобильного устройства из фиг. 2 для хранения платежных мандатов в соответствии с иллюстративными вариантами осуществления.

[0014] Фиг. 4 является блок-схемой, иллюстрирующей память мобильного устройства из фиг. 2 для хранения данных, используемых в генерировании усовершенствованных ключей хранения и генерировании прикладных криптограмм, в соответствии с иллюстративными вариантами осуществления.

[0015] Фиг. 5 является блок-схемой, иллюстрирующей сервер управления транзакциями из фиг. 1 для обработки платежных транзакций с мобильным устройством без защищенного элемента в соответствии с иллюстративными вариантами осуществления.

[0016] Фиг. 6 является блок-схемой, иллюстрирующей базу данных счетов сервера обработки из фиг. 5 для хранения платежных мандатов и деталей счетов в соответствии с иллюстративными вариантами осуществления.

[0017] Фиг. 7 является диаграммой последовательности операций, иллюстрирующей обработку для передачи и проверки достоверности двойных прикладных криптограмм для обработки платежных транзакций, использующих мобильное устройство, не имеющее защищенного элемента, в соответствии с иллюстративными вариантами осуществления.

[0018] Фиг. 8 является диаграммой последовательности операций, иллюстрирующей альтернативную обработку для передачи и проверки достоверности двойных прикладных криптограмм для обработки платежных транзакций, использующих мобильное устройство, не имеющее защищенного элемента, в соответствии с иллюстративными вариантами осуществления.

[0019] Фиг. 9 является диаграммой последовательности операций, иллюстрирующей обработку для создания, передачи, и проверки достоверности сообщения сервиса удаленных уведомлений или другого сообщения данных, обеспеченного в мобильное устройство, не имеющее защищенного элемента, в соответствии с иллюстративными вариантами осуществления.

[0020] Фиг. 10A и 10B являются диаграммой последовательности операций, иллюстрирующей обработку для создания, передачи, и проверки достоверности сообщения, возвращенного мобильным устройством, не имеющим защищенного элемента, в соответствии с иллюстративными вариантами осуществления.

[0021] Фиг. 11 является диаграммой последовательности операций, иллюстрирующей обработку для проверки достоверности сообщения сервиса удаленных уведомлений с использованием мобильного устройства из фиг. 2 в соответствии с иллюстративными вариантами осуществления.

[0022] Фиг. 12 является диаграммой, иллюстрирующей генерирование усовершенствованного ключа хранения с использованием мобильного устройства из фиг. 2 в соответствии с иллюстративными вариантами осуществления.

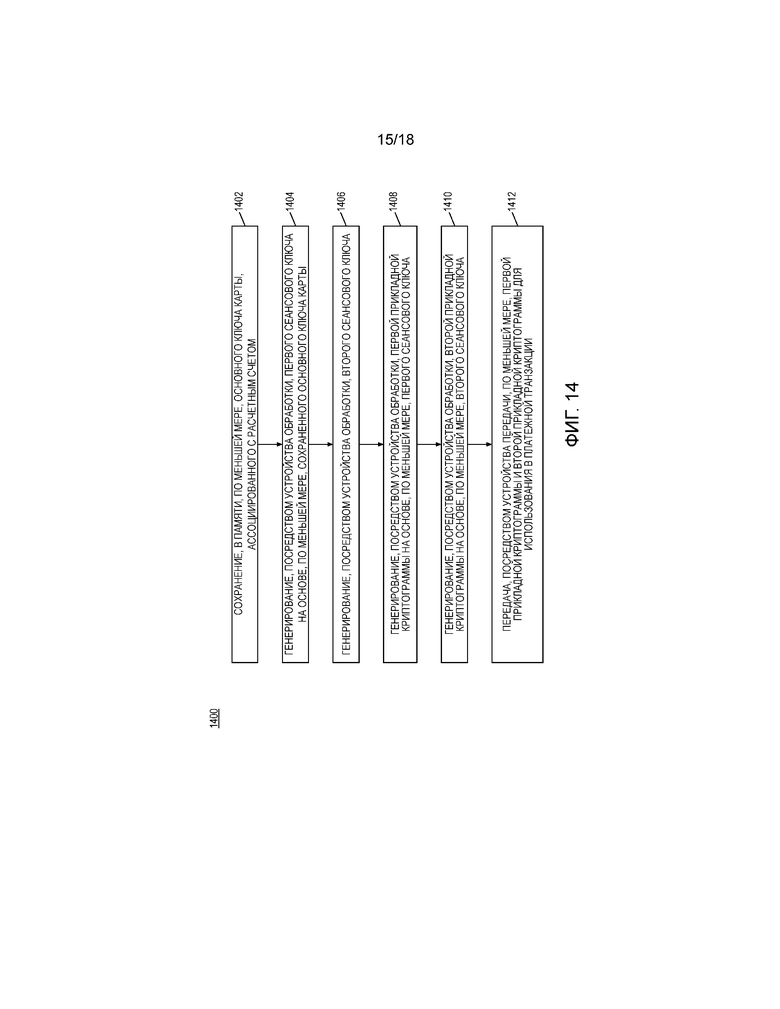

[0023] Фиг. 13 и 14 являются блок-схемами последовательности операций, иллюстрирующими иллюстративные способы для генерирования платежных мандатов в платежной транзакции в соответствии с иллюстративными вариантами осуществления.

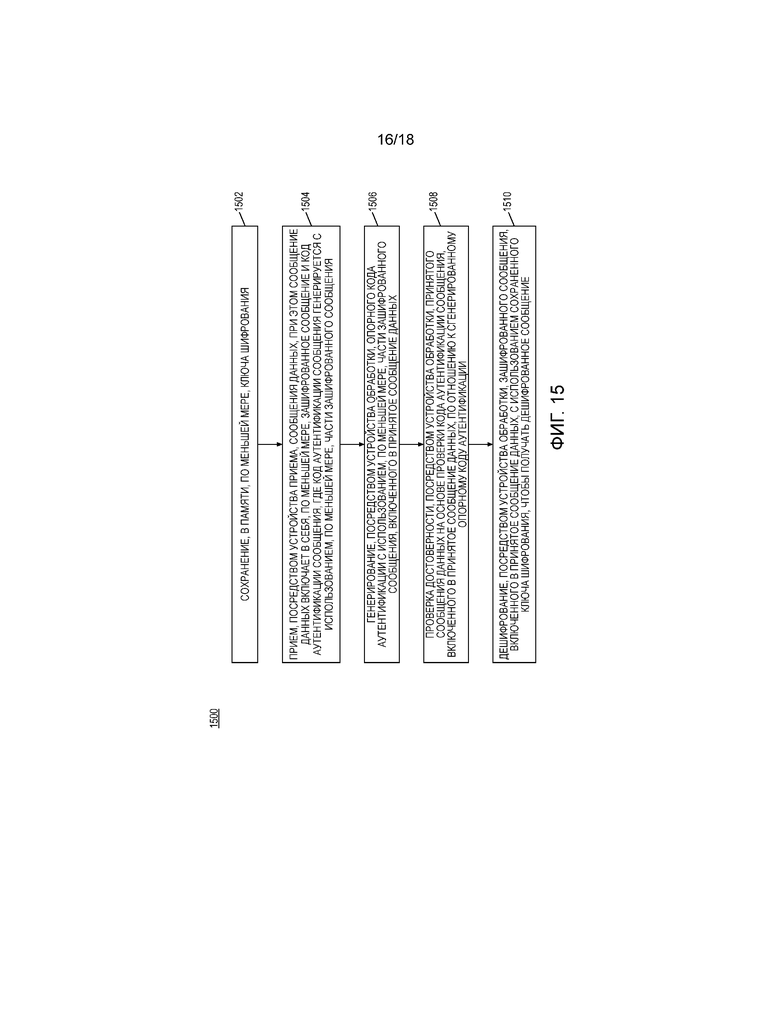

[0024] Фиг. 15 является блок-схемой последовательности операций, иллюстрирующей иллюстративный способ для приема и обработки сообщения сервиса удаленных уведомлений в соответствии с иллюстративными вариантами осуществления.

[0025] Фиг. 16 является блок-схемой последовательности операций, иллюстрирующей иллюстративный способ для построения усовершенствованного ключа хранения в соответствии с иллюстративными вариантами осуществления.

[0026] Фиг. 17 является блок-схемой, иллюстрирующей архитектуру компьютерной системы в соответствии с иллюстративными вариантами осуществления.

[0027] Дополнительные области применимости настоящего раскрытия станут ясны из подробного описания, обеспеченного ниже. Следует понимать, что подробное описание иллюстративных вариантов осуществления предназначено только для целей иллюстрации и, поэтому, не предназначено, чтобы обязательно ограничивать объем раскрытия.

ПОДРОБНОЕ ОПИСАНИЕ

СЛОВАРЬ ТЕРМИНОВ

[0028] Платежная сеть - Система или сеть, используемая для перевода денег посредством использования заменителей наличных денег. Платежные сети могут использовать многообразие разных протоколов и процедур, чтобы обрабатывать перевод денег для различных типов транзакций. Транзакции, которые могут выполняться посредством платежной сети, могут включать в себя приобретения продуктов или услуг, приобретения кредитов, дебетовые транзакции, переводы денежных средств со счета на счет, снятия денежных средств со счетов, и т.д. Платежные сети могут быть сконфигурированы с возможностью выполнять транзакции посредством заменителей наличных денег, которые могут включать в себя платежные карты, аккредитивы, чеки, расчетные счета, и т.д. Примеры сетей или систем, сконфигурированных с возможностью работать в качестве платежных сетей, включают в себя сети или системы, управляемые посредством MasterCard®, VISA®, Discover®, American Express®, PayPal®, и т.д. Использование признака "платежная сеть" здесь может указывать как на платежную сеть как сущность, так и на физическую платежную сеть, как, например, оборудование, аппаратное обеспечение, и программное обеспечение, содержащие платежную сеть.

[0029] Расчетный счет - Финансовый счет, который может использоваться, чтобы обеспечивать денежными средствами транзакцию, как, например, чековый счет, сберегательный счет, кредитный счет, виртуальный платежный счет, и т.д. Расчетный счет может быть ассоциированным с потребителем, который может быть любым подходящим типом сущности, ассоциированной с платежным счетом, которая может включать в себя человека, семью, компанию, корпорацию, правительственную сущность, и т.д. В некоторых случаях, расчетный счет может быть виртуальным, таким как те счета, которые управляются посредством PayPal®, и т.д.

[0030] Платежная карта - Карта или данные, ассоциированные с расчетным счетом, которые могут обеспечиваться торговцу, чтобы обеспечивать денежными средствами финансовую транзакцию посредством ассоциированного расчетного счета. Платежные карты могут включать в себя кредитные карты, дебетовые карты, расчетные карты, карты с хранимой суммой, предварительно оплаченные карты, топливные карты, виртуальные номера платежей, виртуальные номера карт, управляемые номера платежей, и т.д. Платежная карта может быть физической картой, которая может обеспечиваться торговцу, или может быть данными, представляющими ассоциированный расчетный счет (например, как сохранено в устройстве связи, таком как смартфон или компьютер). Например, в некоторых случаях, данные, включающие в себя номер платежного счета, могут рассматриваться как платежная карта для обработки транзакции, обеспечиваемой денежными средствами посредством ассоциированного расчетного счета. В некоторых случаях, чек может рассматриваться как платежная карта, когда применимо.

[0031] Платежная транзакция - Транзакция между двумя сущностями, в которой деньги или другая финансовая выгода передаются от одной сущности к другой. Платежная транзакция может быть переводом денежных средств, для приобретения товаров или услуг, для погашения долга, или для любой другой передачи финансовой выгоды, как должно быть ясно специалистам в данной области техники. В некоторых случаях, платежная транзакция может указывать на транзакции, обеспечиваемые денежными средствами посредством платежной карты и/или платежного счета, как, например, транзакции с использованием кредитных карт. Такие платежные транзакции могут обрабатываться посредством эмитента, платежной сети, и эквайера. Процесс для обработки такой платежной транзакции может включать в себя, по меньшей мере, одно из авторизации, группирования, клиринга, производства расчетов, и обеспечения денежными средствами. Авторизация может включать в себя обеспечение деталей платежа потребителем торговцу, представление деталей транзакции (например, включая сюда детали платежа) от торговца к их эквайеру, и верификацию деталей платежа с эмитентом платежного счета потребителя, используемого для обеспечения денежных средств для транзакции. Группирование может указывать на сохранение авторизованной транзакции в группе с другими авторизованными транзакциями для распределения эквайеру. Клиринг может включать в себя отправку сгруппированных транзакций от эквайера в платежную сеть для обработки. Производство расчетов может включать в себя дебетование эмитента платежной сетью для транзакций, в которых имеются бенефициары эмитента. В некоторых случаях, эмитент может платить эквайеру посредством платежной сети. В других случаях, эмитент может платить эквайеру напрямую. Обеспечение денежными средствами может включать в себя платеж торговцу от эквайера за платежные транзакции, для которых был осуществлен клиринг и произведены расчеты. Специалистам в данной области техники должно быть ясно, что порядок и/или категоризация этапов, описанных выше, выполняются как часть обработки платежной транзакции.

[0032] Точка продажи - Вычислительное устройство или вычислительная система, сконфигурированное с возможностью принимать взаимодействие с пользователем (например, потребителем, работником по найму, и т.д.) для ввода данных транзакции, платежных данных, и/или других подходящих типов данных для приобретения и/или оплаты за товары и/или услуги. Точка продажи может быть физическим устройством (например, кассовым аппаратом, киоском, настольным компьютером, смартфоном, планшетным компьютером, и т.д.) в физическом местоположении, которое клиент посещает как часть транзакции, как, например, в магазине из "кирпича и известкового раствора", или может быть виртуальным в средах электронной торговли, таких как интернет-магазины розничной торговли, принимающие передачи данных от клиентов по сети, такой как сеть Интернет. В случаях, когда точка продажи может быть виртуальной, вычислительное устройство, управляемое пользователем для инициирования транзакции, или вычислительная система, которая принимает данные как результат транзакции, может рассматриваться как точка продажи, как применимо.

СИСТЕМА ДЛЯ ОБРАБОТКИ ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОГО УСТРОЙСТВА БЕЗ ЗАЩИЩЕННЫХ ЭЛЕМЕНТОВ

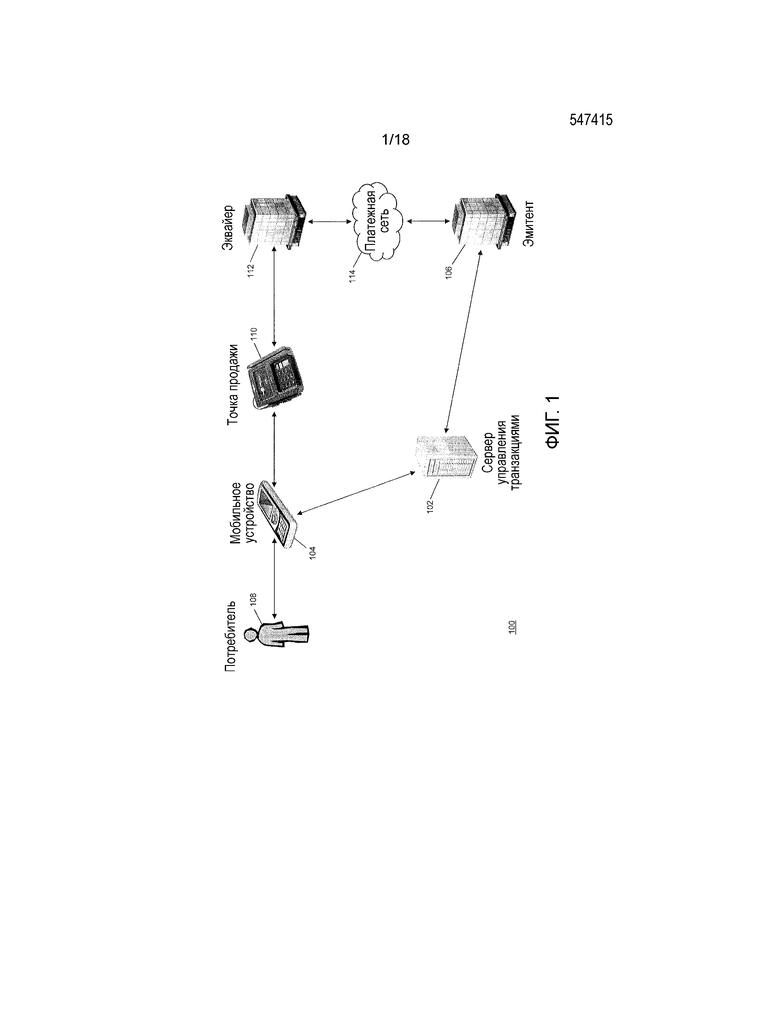

[0033] Фиг. 1 иллюстрирует систему 100 для обработки платежных транзакций с использованием мобильного устройства без требования использования защищенных элементов, которая может включать в себя защищенное обеспечение платежных мандатов в мобильное устройство, их защищенное хранение, и использование в генерировании множества прикладных криптограмм для использования в проверке достоверности и обработке платежной транзакции.

[0034] Система 100 может включать в себя сервер 102 управления транзакциями. Сервер 102 управления транзакциями, описанный более подробно ниже, может быть одним или более вычислительными устройствами, конкретно запрограммированными, чтобы выполнять функции, здесь описанные, для обеспечения платежных мандатов в мобильное устройство 104 с использованием защищенным образом передаваемого сообщения удаленного уведомления, и для проверки достоверности платежных мандатов, сформированных мобильным устройством 104, как части платежной транзакции. В то время как здесь иллюстрируется и описывается, что сервер 102 управления транзакциями выполняет многообразие функций, специалистам в данной области техники должно быть ясно, что сервер 102 управления транзакциями может состоять из множества вычислительных устройств, серверов, и/или вычислительных сетей, сконфигурированных с возможностью выполнять функции, здесь описанные. Мобильное устройство 104, описанное более подробно ниже, может быть любым типом мобильного вычислительного устройства, подходящим для выполнения функций, здесь описанных, который может включать в себя сотовый телефон, смартфон, интеллектуальные часы, другое носимое или встроенное вычислительное устройство, планшетный компьютер, портативный компьютер и т.д. В некоторых вариантах осуществления, мобильное устройство 104 может не иметь защищенного элемента. В других вариантах осуществления, мобильное устройство 104 может включать в себя защищенный элемент, но такой элемент может не использоваться совместно со способами и системами, здесь описанными, или может использоваться совместно со способами и системами, здесь описанными, чтобы обеспечивать дополнительную защиту.

[0035] Мобильное устройство 104 может осуществлять связь с сервером 104 управления транзакциями с использованием множества каналов связи, как, например, с использованием связи по двойному каналу. Связь по двойному каналу может включать в себя использование двух каналов связи в передаче и приеме данных, как, например, для верификации и аутентификации, чтобы обеспечивать более большую защиту в передаче данных. Мобильное устройство 104 может включать в себя мобильное платежное приложение (MPA), сконфигурированное с возможностью исполняться мобильным устройством 104 для выполнения функций мобильного устройства 104, здесь описанных. MPA, описанное более подробно ниже, может устанавливаться на мобильное устройство 104 и может активироваться с использованием кода активации, обеспеченного сервером 102 управления транзакциями с использованием способов и систем, которые должны быть ясны специалистам в данной области техники, так что мобильное устройство 104 и сервер 102 управления транзакциями могут защищенным образом передавать и принимать передачи данных по одному или более каналам связи с использованием совместно используемых данных.

[0036] Система 100 также может включать в себя эмитента 106. Эмитент 106 может быть финансовой организацией, такой как банк-эмитент, который выпускает платежную карту или платежные мандаты потребителю 108, ассоциированному с расчетным счетом. Эмитент 106 может обеспечивать детали платежа, ассоциированные с расчетным счетом и/или платежной картой, в сервер 102 управления транзакциями. Детали платежа могут включать в себя, например, номер расчетного счета, имя владельца счета, дату истечения срока действия, код защиты, и т.д. Сервер 102 управления транзакциями может хранить данные в базе данных счетов, описанной более подробно ниже. Сервер 102 управления транзакциями также может обеспечивать платежные мандаты в мобильное устройство 104. Как здесь используется, признак "платежные мандаты" может указывать на любые данные, используемые мобильным устройством 104 и/или сервером 102 управления транзакциями в передаче и проверке достоверности платежной информации, используемой в платежной транзакции, с использованием способов и систем, здесь описанных, включая сюда, но не ограничивая этим, детали платежа, платежные мандаты, ключи одиночного использования, сеансовые ключи, прикладные криптограммы, основные ключи карты, и т.д.

[0037] В некоторых вариантах осуществления, платежные мандаты могут обеспечиваться в мобильное устройство 104 посредством сообщения сервиса удаленных уведомлений. Как описано более подробно ниже, сообщение сервиса удаленных уведомлений (RNS) может быть защищенным сообщением, которое передается в мобильное устройство 104 и впоследствии проверяется на достоверность мобильным устройством 104, так что данные, содержащиеся там, могут быть защищены от других устройств и пользователей. MPA мобильного устройства 104 может верифицировать аутентичность принятого сообщения RNS и может дешифровать его, чтобы получать данные, содержащиеся там. Мобильное устройство 104 затем может выполнять любые необходимые функции, на основе данных (как, например, посредством исполнения инструкций, включенных в данные), и, если применимо, может генерировать возвращаемое сообщение, подлежащее отправке назад в сервер 102 управления транзакциями. В некоторых случаях, возвращаемое сообщение может проверяться на достоверность сервером 102 управления транзакциями.

[0038] В некоторых случаях, проверка достоверности сообщений RNS в мобильном устройстве 104, или проверка достоверности возвращаемых сообщений в сервере 102 управления транзакциями, может использовать, по меньшей мере, счетчики сообщений и код аутентификации. Использование как счетчиков, так и кодов аутентификации может обеспечивать, что только мобильное устройство 104, которое предназначено, может быть способным проверять достоверность и дешифровать данные, включенные в сообщение RNS. В дополнение, если правила и/или алгоритмы, используемые в генерировании кода аутентификации, включены в MPA, то только мобильное устройство 104, которое также включает в себя конкретный экземпляр прикладной программы, может быть способным проверять достоверность сообщения RNS, что дает результатом дополнительно повышенную защиту. В случаях, когда сообщение RNS может включать в себя платежные мандаты, это может обеспечивать, что платежные мандаты являются доступными только на соответствующем мобильном устройстве 104, и только если MPA, используемое для доступа к ним, является надлежащим и авторизованным приложением.

[0039] Платежные мандаты, обеспечиваемые в мобильное устройство 104, могут защищенным образом сохраняться в хранилище в мобильном устройстве 104, таком как база данных карт, описанном более подробно ниже. В некоторых вариантах осуществления, мобильное устройство 104 может быть сконфигурировано с возможностью генерировать усовершенствованный ключ хранения для использования в защищенном хранении данных, как, например, платежных мандатов, в базе данных или памяти в мобильном устройстве 104. Генерирование усовершенствованного ключа хранения, как описано более подробно ниже, может использовать уникальную информацию устройства, уникальную информацию MPA, и случайно генерируемую информацию, чтобы идентифицировать ключ защищенного хранения, который может использоваться, чтобы защищенным образом хранить данные в мобильном устройстве 104. Как результат, платежные мандаты или другие чувствительные данные могут защищенным образом храниться в мобильном устройстве 104 без использования защищенного элемента, что может давать результатом, что мобильное устройство 104 является способным инициировать и проводить платежные транзакции без использования защищенного элемента, что увеличивает доступность для эмитентов 106 и потребителей 108, при поддержании высокого уровня защиты.

[0040] Как только мобильное устройство 104 приняло платежные мандаты для расчетного счета, проверило на достоверность, и сохранило там защищенным образом, потребитель 108 может брать мобильное устройство 104 к точке 110 продажи у торговца, чтобы проводить платежную транзакцию. Потребитель 108 может выбирать товары или услуги для приобретения, может инициировать платежную транзакцию для их приобретения с торговцем, и может использовать мобильное устройство 104, чтобы передавать платежные мандаты для использования в обеспечении денежными средствами платежной транзакции. Передача платежных мандатов в точку 110 продажи может включать в себя передачу двух или более прикладных криптограмм. Использование двух или более прикладных криптограмм может давать результатом более высокий уровень защиты для транзакций, обрабатываемых с использованием способов и систем, здесь описанных, чем является доступным в традиционных бесконтактных и удаленных транзакциях, включая сюда транзакции, проводимые с использованием мобильного устройства 104, имеющего защищенный элемент.

[0041] Прикладные криптограммы могут, каждая, генерироваться мобильным устройством 104 с использованием отдельных сеансовых ключей и дополнительных данных, описанных более подробно ниже. Прикладные криптограммы, генерируемые с использованием данных, сохраненных в мобильном устройстве 104, как, например, в хранилище, защищенном посредством усовершенствованного ключа хранения и ассоциированном с MPA, могут обеспечивать, что прикладные криптограммы аутентифицируют мобильное устройство 104 и конкретный экземпляр приложения MPA. В некоторых случаях, одна из криптограмм и/или сеансовых ключей, используемых для генерирования криптограмм, может использовать информацию, обеспеченную потребителем 108, такую как персональный идентификационный номер (PIN). Использование PIN или другой информации аутентификации потребителя может обеспечивать возможность для криптограммы аутентифицировать как потребителя 108, так и мобильное устройство 104. В таком случае, криптограммы, сгенерированные мобильным устройством 104, могут включать в себя одну криптограмму, которая аутентифицирует мобильное устройство 104, и вторую криптограмму, которая аутентифицирует как мобильное устройство 104, так и потребителя 108.

[0042] Криптограммы могут приниматься точкой 110 продажи как часть проведения платежной транзакции, как, например, посредством связи ближнего поля. Прикладные криптограммы могут сопровождать дополнительную платежную информацию, такую как может требоваться в контексте любого подходящего типа платежной транзакции, такой как бесконтактная транзакция, удаленная транзакция, защищенная удаленная платежная транзакция, транзакция с использованием магнитной полосы, и транзакция EMV M/Chip, и могут передаваться в точку 110 продажи с использованием любого подходящего способа в соответствии этим, как должно быть ясно специалистам в данной области техники. Криптограммы могут передаваться эквайеру 112, который может быть финансовой организацией, такой как банк-эквайер, ассоциированной с торговцем. Эквайер 112 может, например, выпускать расчетный счет для торговца, который используется, чтобы принимать платеж денежных средств от потребителя 108 для платежной транзакции. Эквайер 112 может представлять криптограммы и дополнительные детали транзакции в платежную сеть 114 с использованием способов и систем, которые должны быть ясны специалистам в данной области техники. Например, детали транзакции и прикладные криптограммы могут включаться в запрос авторизации, представляемый в платежную сеть 114 по ходу платежа.

[0043] В некоторых вариантах осуществления, обе прикладные криптограммы могут включаться в одиночное сообщение транзакции. Например, мобильное устройство 104 и/или точка 110 продажи могут включать обе прикладные криптограммы в унаследованные поля данных традиционного сообщения транзакции, чтобы передавать обе прикладные криптограммы с использованием существующих платежных систем и аппаратного обеспечения. В некоторых случаях, сервер 102 управления транзакциями может быть сконфигурирован с возможностью использовать данные дорожки 2 для проверки достоверности прикладных криптограмм, как, например, в транзакции с использованием магнитной полосы. В таких случаях, если сообщение транзакции включает в себя данные дорожки 1, сервер 102 управления транзакциями может быть сконфигурирован с возможностью преобразовывать данные дорожки 1 в данные дорожки 2, что также может включать в себя преобразование модифицированных данных дорожки 1 или дорожки 2 в немодифицированные (например, исходные, восстановленные, и т.д.) данные дорожки 1 или дорожки 2, соответственно. Посредством выполнения этих функций, и посредством включения прикладных криптограмм в унаследованные поля данных, сервер 102 управления транзакциями может быть сконфигурирован с возможностью обрабатывать и проверять достоверность удаленных и бесконтактных платежных транзакций с использованием мобильного устройства 104 с более высоким уровнем защиты, без требования использования защищенного элемента на мобильном устройстве 104, и без модификации унаследованных платежных систем.

[0044] Платежная сеть 114 может обрабатывать платежную транзакцию с использованием способов и систем, которые должны быть ясны специалистам в данной области техники. Как часть обработки, платежная сеть 114 может передавать прикладные криптограммы эмитенту 106 для верификации. В некоторых вариантах осуществления, верификация может выполняться платежной сетью 114. Эмитент 106 или платежная сеть 114 могут осуществлять связь с сервером 102 управления транзакциями. В некоторых вариантах осуществления, прикладные криптограммы могут передаваться в сервер 102 управления транзакциями, и могут верифицироваться посредством генерирования проверяющих достоверность прикладных криптограмм с использованием сервера 102 управления транзакциями, которые могут генерироваться с использованием локально сохраненных платежных мандатов. В других вариантах осуществления, эмитент 106 или платежная сеть 114 может запрашивать прикладные криптограммы от сервера 102 управления транзакциями, который может генерировать их и возвращать криптограммы эмитенту 106 или платежной сети 114 для проверки достоверности в отношении криптограммам, сформированных мобильным устройством 104.

[0045] Так как сервер 102 управления транзакциями обладает платежными мандатами и другими данными, используемыми мобильным устройством 104, чтобы генерировать прикладные криптограммы, проверка достоверности платежных мандатов, сформированных мобильным устройством 104, чтобы обеспечивать денежными средствами платежной транзакции, может выполняться посредством сравнения прикладных криптограмм, сгенерированных мобильным устройством 104, и прикладных криптограмм, сгенерированных сервером 102 управления транзакциями. В некоторых вариантах осуществления, сервер 102 управления транзакциями может быть частью платежной сети 114 или эмитента 106. В случаях, когда сервер 102 управления транзакциями может быть частью платежной сети 114, проверка достоверности может выполняться до контакта с эмитентом 106 как часть традиционной обработки платежной транзакции (например, для одобрения обеспечения денежными средствами транзакции с использованием расчетного счета потребителя 108 с эмитентом 106).

[0046] Посредством использования множества прикладных криптограмм, защита платежных транзакций может повышаться. В дополнение, в случаях, когда каждая криптограмма может аутентифицировать отдельные данные, как, например, в случаях, когда одна криптограмма аутентифицирует мобильное устройство 104 и другая аутентифицирует как мобильное устройство 104, так и потребителя 108 (например, посредством PIN потребителя), это также может обеспечивать эмитента 106 дополнительными данными и возможностями для использования в принятии решения в отношении одобрения или отклонения транзакции. Например, если обе криптограммы являются некорректными (например, криптограммы, сгенерированные мобильным устройством 104, не соответствуют криптограммам, сгенерированным сервером 102 управления транзакциями), транзакция может отклоняться. Если одна криптограмма является корректной и другая некорректной, транзакция может отклоняться по причинам защиты, или может одобряться, как, например, на основе решения эмитента 106. Например, эмитент 106 может одобрять транзакцию, когда аутентификация потребителя терпит неудачу, но аутентификация мобильного устройства проходит, так как другие доступные данные могут указывать, что авторизованный пользователь, но не потребитель 108, использует мобильное устройство 104 для транзакции.

[0047] Как результат, использование обоих криптограмм может обеспечивать ценные данные, которые могут использоваться платежными сетями 114 и эмитентами 106 в обработке платежных транзакций. В дополнение, использование двух или более криптограмм может обеспечивать повышенную защиту, нежели в традиционных бесконтактных или удаленных способах платежей, что может давать результатом уменьшение мошенничества и большее принятие для потребителей 108, эмитентов 106, и торговцев. В случаях, когда используются две или более прикладных криптограмм, которые генерируются из платежных мандатов, которые были обеспечены защищенным образом с использованием способов и систем передачи сообщений RNS, здесь описанных, и хранятся защищенным образом с использованием усовершенствованных ключей хранения, сгенерированных с использованием способов и систем, здесь описанных, общая защита системы 100 может в большой степени повышаться по сравнению с традиционными системами для обработки бесконтактных платежей и транзакций. Как результат, система 100 может обеспечивать повышенную защиту в нескольких аспектах передачи данных, хранения, и обработки, нежели, обеспечивается в традиционных бесконтактных платежных системах, и для других типов удаленных платежных транзакций и платежных транзакций, в общем, которые могут использовать способы и системы, здесь описанные.

МОБИЛЬНОЕ УСТРОЙСТВО

[0048] Фиг. 2 иллюстрирует один вариант осуществления мобильного устройства 104 системы 100. Специалистам в данной области техники должно быть ясно, что вариант осуществления мобильного устройства 104, проиллюстрированный на фиг. 2, обеспечивается только в качестве иллюстрации и может не быть исчерпывающим для всех возможных конфигураций мобильного устройства 104, подходящих для выполнения функций, как здесь описано. Например, компьютерная система 1700, проиллюстрированная на фиг. 17 и описанная более подробно ниже, может быть подходящей конфигурацией мобильного устройства 104.

[0049] Мобильное устройство 104 может включать в себя блок 202 приема. Блок 202 приема может быть сконфигурирован с возможностью принимать данные посредством одной или более сетей посредством одного или более сетевых протоколов. Блок 202 приема может принимать, например, данные программ для одной или более прикладных программ, подлежащих установке на и исполнению мобильным устройством 104, как, например, мобильного платежного приложения (MPA), описанного более подробно ниже. Блок 202 приема также может принимать сообщения сервиса удаленных уведомлений (RNS), такие как сообщения, передаваемые сервером 102 управления транзакциями, включая сюда сообщения RNS, которые включают в себя платежные мандаты. Блок 202 приема также может принимать дополнительные данные, подходящие для выполнения традиционных функций мобильного устройства 104, как, например, телефонная связь, сотовая связь, и т.д. В некоторых случаях, мобильное устройство 104 может включать в себя множество блоков 202 приема, как, например, отдельные блоки 202 приема, каждый сконфигурирован с возможностью осуществлять связь с одной или более отдельными сетями посредством подходящих протоколов. Например, мобильное устройство 104 может включать в себя первый блок 202 приема для приема данных для транзакций NFC, и второй блок 202 приема для приема передач данных по сети мобильной связи.

[0050] Мобильное устройство 104 также может включать в себя блок 214 ввода. Блок 214 ввода может быть сконфигурирован с возможностью осуществлять связь с одним или более устройствами ввода, которые внутренним образом или внешним образом соединены с мобильным устройством 104, для приема ввода от потребителя 108, как, например, клавиатурой, мышью, колесом "click wheel", колесом прокрутки, сенсорным экраном, микрофоном, камерой, приемником, и т.д. Блок 214 ввода может принимать ввод от потребителя 108, который может обрабатываться посредством блока 204 обработки.

[0051] Блок 204 обработки может быть сконфигурирован с возможностью выполнять функции мобильного устройства 104, здесь описанного. Блок 204 обработки может исполнять программный код, сохраненный в мобильном устройстве, как, например, для MPA, и может быть сконфигурирован с возможностью выполнять множество функций, ассоциированных с каждой прикладной программой, в дополнение к другим функциям мобильного устройства 104. Блок 204 обработки может принимать ввод от потребителя 108 посредством блока 214 ввода и выполнять функции соответствующим образом, как, например, посредством исполнения прикладных программ, выполнения функций в программах, приема данных, передачи данных, отображения данных, и т.д., как должно быть ясно специалистам в данной области техники. Например, блок 204 обработки может быть сконфигурирован с возможностью проверять достоверность сообщений RNS, генерировать усовершенствованные ключи хранения, и генерировать прикладные криптограммы, как описано более подробно ниже.

[0052] Мобильное устройство 104 также может включать в себя блок 210 отображения. Блок 210 отображения может быть сконфигурирован с возможностью осуществлять связь с одним или более устройствами отображения, которые внутренним образом или внешним образом соединены с мобильным устройством 104, для отображения данных, как, например, данных, передаваемых в блок 210 отображения для отображения блоком 204 обработки. Устройства отображения могут включать в себя жидкокристаллические дисплеи, устройства отображения на светоизлучающих диодах, устройства отображения на тонкопленочных транзисторах, устройства отображения с сенсорным экраном, и т.д.

[0053] Мобильное устройство 104 также может включать в себя блок 206 передачи. Блок 206 передачи может быть сконфигурирован с возможностью передавать данные посредством одной или более сетей посредством одного или более сетевых протоколов. Блок 206 передачи может передавать сообщения ответа RNS в сервер 102 управления транзакциями. Блок 206 передачи также может быть сконфигурирован с возможностью передавать прикладные криптограммы и/или платежные мандаты, как, например, в точку 110 продажи, для использования в платежной транзакции. Блок 206 передачи может быть дополнительно сконфигурирован с возможностью выполнять дополнительные функции мобильного устройства 104, как должно быть ясно специалистам в данной области техники, как, например, традиционные функции устройства мобильной связи для передачи данных сотовой связи, и т.д. В некоторых случаях, мобильное устройство 104 может включать в себя множество блоков 206 передачи, которые могут быть отдельно сконфигурированы с возможностью осуществлять связь с одной или более отдельными сетями, как, например, блок 206 передачи, сконфигурированный с возможностью передавать платежные мандаты и платежные криптограммы посредством NFC, и другой блок 206 передачи, сконфигурированный с возможностью передавать данные по сети мобильной связи.

[0054] Мобильное устройство 104 также может включать в себя базу 208 данных карт. База 208 данных карт, описанная более подробно ниже, может быть хранилищем данных на мобильном устройстве 104, которое сконфигурировано с возможностью хранить данные, ассоциированные с одним или более расчетными счетами и/или платежными картами. База 208 данных карт может хранить платежные мандаты, ассоциированные с расчетным счетом, как, например, обеспеченные в мобильное устройство 104 сервером 102 управления транзакциями в защищенном сообщении RNS, и дополнительные данные, которые могут использоваться в генерировании прикладных криптограмм, как описано более подробно ниже. В некоторых случаях, база 208 данных карт может храниться как часть мобильного платежного приложения.

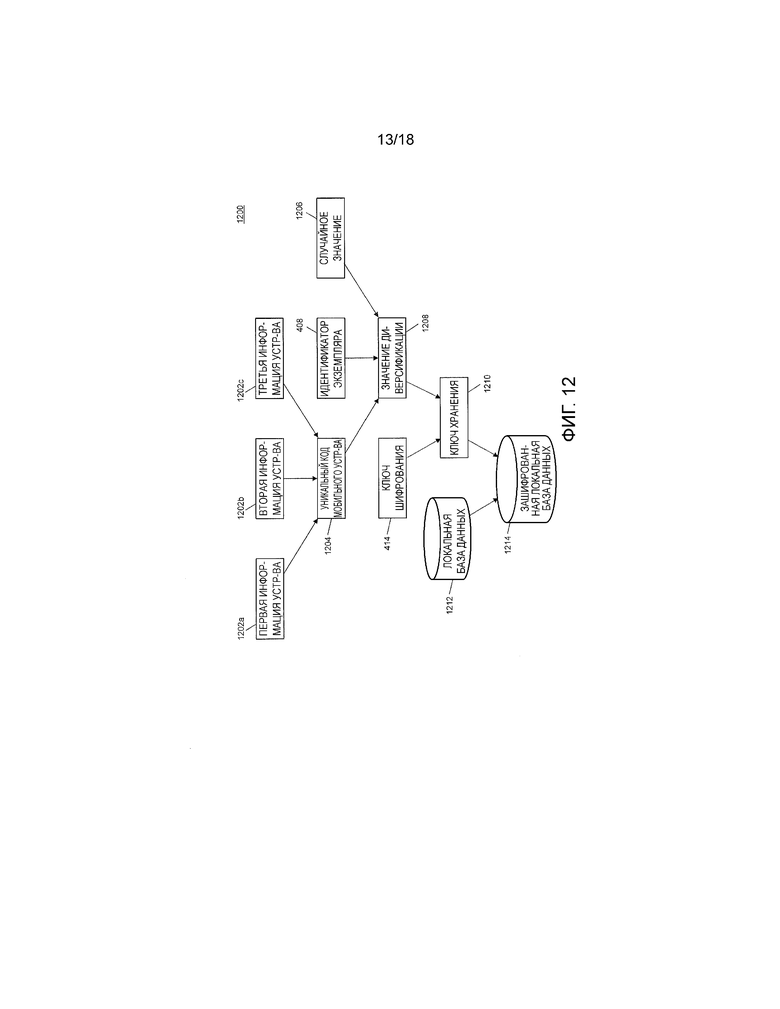

[0055] Мобильное устройство 104 может дополнительно включать в себя память 212. Память 212, описанная более подробно ниже, может быть сконфигурирована с возможностью хранить данные для мобильного устройства 104, подходящие для выполнения функций мобильного устройства 104, здесь описанных. Например, память 212 может хранить данные, подходящие для генерирования усовершенствованных ключей хранения для шифрования дополнительных данных в мобильном устройстве 104, как, например, базы 208 данных карт, как описано более подробно ниже. Память 212 также может быть сконфигурирована с возможностью хранить программный код для прикладных программ, исполняемых посредством блока 204 обработки, как, например, операционную систему, программный код для приема данных посредством блока 214 ввода и отображения данных посредством блока 210 отображения, правила и/или алгоритмы для выполнения функций, здесь описанных, и т.д. Память 212 также может хранить данные, подходящие для выполнения традиционных функций мобильного устройства 104, как, например, правила и/или алгоритмы для передачи и приема данных сотовой связи посредством мобильной сети. Дополнительные данные, хранящиеся в памяти 212, должны быть ясны специалистам в данной области техники.

БАЗА ДАННЫХ КАРТ МОБИЛЬНОГО УСТРОЙСТВА

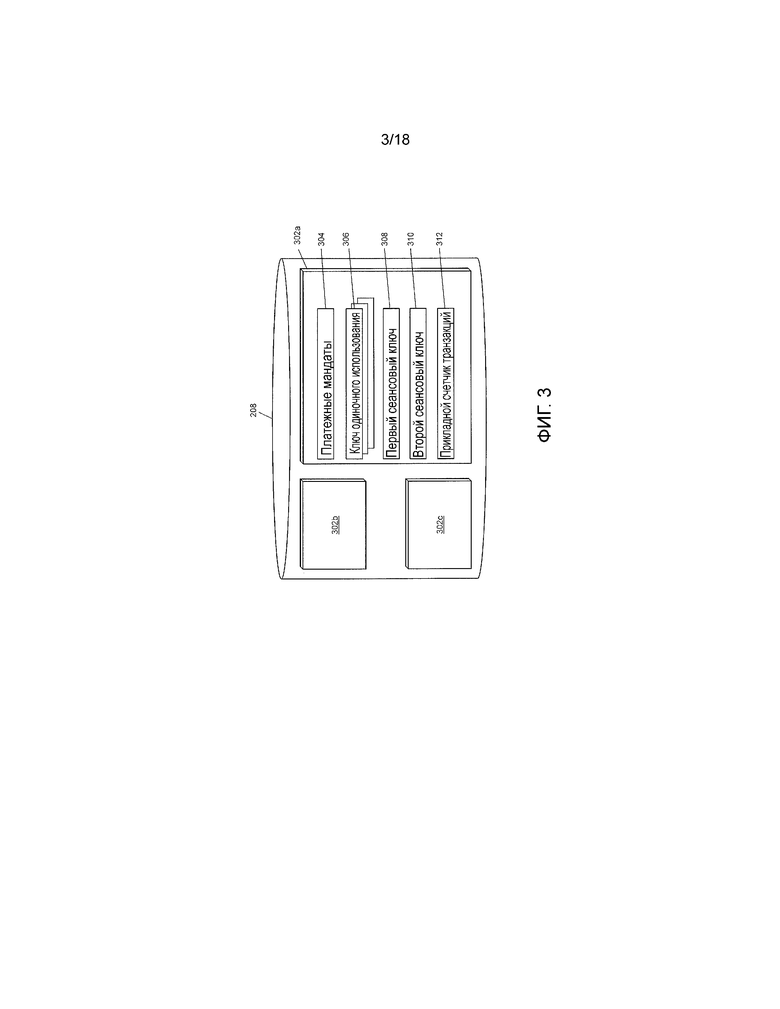

[0056] Фиг. 3 иллюстрирует один вариант осуществления базы 208 данных карт мобильного устройства 104 для хранения платежных мандатов и других данных, ассоциированных с расчетными счетами для использования в обеспечении денежными средствами платежных транзакций, проводимых с использованием мобильного устройства 108.

[0057] База 208 данных карт может включать в себя один или более платежных профилей 302, проиллюстрированных на фиг. 3 как платежные профили 302a, 302b, и 302c. Каждый платежный профиль 302 может быть ассоциирован с расчетным счетом, который может использоваться, чтобы обеспечивать денежными средствами платежную транзакцию, и может включать в себя, по меньшей мере, платежные мандаты 304, один или более ключей 306 одиночного использования, первый сеансовый ключ 308, второй сеансовый ключ 310, и прикладной счетчик 312 транзакций.

[0058] Платежные мандаты 304 могут включать в себя данные, ассоциированные со связанным расчетным счетом, который используется для идентификации и проверки достоверности платежной сетью 114 и/или эмитентом 106 в обработке платежной транзакции с использованием связанного расчетного счета. Платежные мандаты 304 могут включать в себя, например, номер расчетного счета, код защиты, дату истечения срока действия, имя держателя карты, имя авторизованного пользователя, данные отслеживания, данные описания компоновки карты, количества разрядов, битовые карты, и т.д.

[0059] Ключи 306 одиночного использования могут быть платежными токенами, действительными для одиночной платежной транзакции, которые могут использоваться блоком 204 обработки мобильного устройства 104, чтобы генерировать одну или более из прикладных криптограмм, используемых в платежной транзакции. В некоторых вариантах осуществления, ключ 306 одиночного использования может включать в себя один или более из других элементов данных, включенных в платежный профиль 302. Например, каждый ключ 306 одиночного использования может включать в себя отдельный прикладной счетчик 312 транзакций, который может не включаться отдельно в платежный профиль 302. Разные конфигурации данных, сохраненные в платежном профиле 302, для использования в выполнении функций, здесь раскрытых, должны быть ясны специалистам в данной области техники. В некоторых случаях, ключ 306 одиночного использования может включать в себя, или может состоять из, ключ, используемый для генерирования упомянутых одной или более прикладных криптограмм. В некоторых вариантах осуществления, первый сеансовый ключ 308 и второй сеансовый ключ 310 могут включаться в ключ 306 одиночного использования, обеспечиваемый в мобильное устройство 104, и/или генерироваться с использованием данных, включенных в ключ 306 одиночного использования.

[0060] Первый сеансовый ключ 308 и второй сеансовый ключ 310 могут быть дополнительными ключами, которые используются блоком 204 обработки в генерировании прикладных криптограмм, передаваемых в точку 110 продажи, как часть проведения платежной транзакции с использованием мобильного устройства 104. В некоторых вариантах осуществления, первый сеансовый ключ 308 может использоваться в генерировании первой прикладной криптограммы блоком 204 обработки, как, например, с использованием программного кода, правил, или алгоритмов, сохраненных в памяти 212 мобильного устройства 104. Второй сеансовый ключ 310 может использоваться в генерировании второй прикладной криптограммы.

[0061] В некоторых вариантах осуществления, второй сеансовый ключ 310 может генерироваться блоком 204 обработки. В таком варианте осуществления, второй сеансовый ключ 310 может генерироваться с использованием ключа 306 одиночного использования и данных аутентификации пользователя, как, например, PIN, обеспеченного потребителем 108 (например, посредством блока 214 ввода). В таком варианте осуществления, второй сеансовый ключ 310 может не сохраняться в платежном профиле 302, и может вместо этого генерироваться, использоваться, и отбрасываться как часть обработки платежной транзакции. Вторая прикладная криптограмма может, поэтому, когда генерируется из второго сеансового ключа 310, который генерируется с использованием ключа 306 одиночного использования и PIN потребителя, служить, чтобы аутентифицировать как мобильное устройство 104, так и потребителя 108.

[0062] Персональный идентификационный номер (PIN), может быть номером, предоставляемым потребителем 108 (например, во время регистрации приложения MPA на мобильном устройстве 104 или регистрации расчетного счета с эмитентом 106 и/или сервером 102 управления транзакциями), который может использоваться, чтобы аутентифицировать потребителя 108. При проведении платежной транзакции, потребитель 108 или другой пользователь мобильного устройства 104 может предоставлять PIN посредством блока 214 ввода. В некоторых вариантах осуществления, если предоставленный PIN является некорректным (например, не соответствует PIN, предоставленному потребителем 108 во время регистрации), то блок 204 обработки может продолжать генерировать второй сеансовый ключ 310 и впоследствии генерировать вторую прикладную криптограмму. Если предоставленный PIN является некорректным, то вторая прикладная криптограмма будет, тем самым, некорректной, что будет давать результатом потерпевшую неудачу проверку достоверности второй прикладной криптограммы сервером 102 управления транзакциями, эмитентом 106, и/или платежной сетью 114, что может обеспечивать эмитенту 106 возможность отклонить транзакцию соответствующим образом, или все же одобрить транзакцию.

ПАМЯТЬ МОБИЛЬНОГО УСТРОЙСТВА

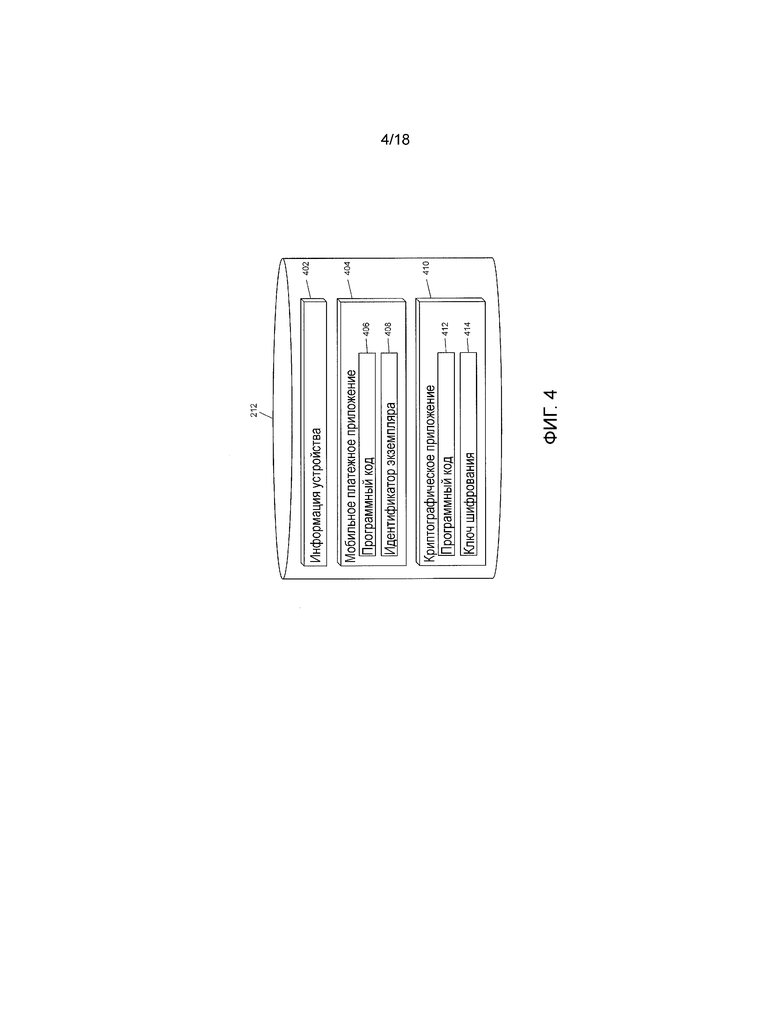

[0063] Фиг. 4 иллюстрирует один вариант осуществления памяти 212 мобильного устройства 104 для хранения прикладных программ и других данных, подлежащих использованию, в защищенном хранилище данных на мобильном устройстве 104 и для проведения платежных транзакций с использованием мобильного устройства 104. В одном иллюстративном варианте осуществления, память 212 может не быть защищенным элементом.

[0064] Память 212 может включать в себя информацию 402 устройства. Информация 402 устройства может включать в себя одну или более частей данных, ассоциированных с мобильным устройством 104, которые могут, в некоторых случаях, быть уникальными для мобильного устройства 104. Например, информация 402 устройства может включать в себя адрес управления доступом к среде передачи, ссылочный номер, серийный номер, идентификационный номер, и т.д. Дополнительная информация, которая может рассматриваться как информация 402 устройства мобильного устройства 104, должна быть ясна специалистам в данной области техники.

[0065] Память 212 также может включать в себя мобильное платежное приложение 404 (MPA). MPA 404 может быть прикладной программой, сконфигурированной с возможностью выполнять функции мобильного устройства 104, здесь описанные, такие как прием и хранение платежных мандатов, проверка достоверности сообщений RNS, и генерирование прикладных криптограмм для использования в проведении платежных транзакций. Дополнительные признаки приложения MPA 404 могут включать в себя традиционные признаки цифрового кошелька или другой аналогичной прикладной программы, как должно быть ясно специалистам в данной области техники.

[0066] MPA 404 может включать в себя программный код 406. Программный код 406 может быть кодом, исполняемым посредством блока 204 обработки мобильного устройства 104, который предписывает блоку 204 обработки и другим компонентам мобильного устройства 104 выполнять функции приложения MPA 404, как здесь описано. Например, программный код 406 может включать в себя код, подходящий для генерирования прикладных криптограмм, проверки достоверности сообщений RNS, и т.д. Программный код 406 также может включать в себя программный код, подходящий для генерирования случайного значения, которое может использоваться в генерировании усовершенствованного ключа хранения. Случайное значение может быть случайным или псевдослучайным числом, которое может генерироваться с использованием способов и систем, которые должны быть ясны специалистам в данной области техники.

[0067] MPA 404 также может включать в себя идентификатор 408 экземпляра. Идентификатор 408 экземпляра может быть значением, уникальным для конкретного MPA 404, которое может использоваться в генерировании усовершенствованного ключа хранения, используемого, чтобы защищать данные в мобильном устройстве 104, как, например, базу 208 данных карт. Вследствие наличия идентификатора 408 экземпляра, уникального для MPA 404, множество приложений MPA 404 могут устанавливаться на мобильное устройство 104, без того, что какое-либо MPA 404 будет способно осуществлять доступ к данным, которые защищенным образом сохранены посредством любого другого MPA 404, что может, тем самым, обеспечивать, что платежные профили 302 для конкретных расчетных счетов не являются доступными для других программ. Идентификатор 408 экземпляра может быть числом, буквенно-цифровым значением, шестнадцатеричным значением, или любым подходящим значением, которое может быть уникальным для MPA 404.

[0068] Как описано более подробно ниже, блок 204 обработки мобильного устройства 104 может быть сконфигурирован с возможностью генерировать значение диверсификации с использованием информации 402 устройства, случайного значения, сгенерированного с использованием программного кода 406 приложения MPA 404, и идентификатора 408 экземпляра, сохраненного в MPA 404. Значение диверсификации может использоваться криптографическим приложением 410, также сохраненным в памяти 212. Криптографическое приложение 410 может быть прикладной программой, сконфигурированной с возможностью выполнять криптографию типа "белый ящик" и/или любую другую подходящую криптографическую функцию, которая должна быть ясна специалистам в данной области техники.

[0069] Криптографическое приложение 410 может включать в себя программный код 412. Программный код 412 может выполняться блоком 204 обработки мобильного устройства 104, чтобы обеспечивать возможность блоку 204 обработки и другим компонентам мобильного устройства 104 выполнять криптографические функции криптографического приложения 410, здесь описанные. Функции могут включать в себя генерирование усовершенствованного ключа хранения. Усовершенствованный ключ хранения может генерироваться с использованием значения диверсификации, сгенерированного мобильным платежным приложением 404, и ключа 414 шифрования, включенного в криптографическое приложение 410. В некоторых вариантах осуществления, ключ диверсификации может дешифроваться с использованием ключа 414 шифрования, чтобы получать усовершенствованный ключ хранения.

[0070] Криптографическое приложение 410 также может быть сконфигурировано с возможностью шифровать хранилище в мобильном устройстве 104 с использованием усовершенствованного ключа хранения. В некоторых вариантах осуществления, шифрование может выполняться с использованием одного или более способов криптографии типа "белый ящик". Зашифрованное хранилище может быть базой 208 данных карт и/или любым другим подходящим хранилищем в мобильном устройстве 104, таким как данные, сохраненные в MPA 404. В некоторых вариантах осуществления, криптографическое приложение 410 может содержаться как часть приложения MPA 404. Усовершенствованный ключ хранения может храниться в криптографическом приложении 410 или MPA 404, или, в некоторых случаях, может повторно генерироваться приложением MPA 404 и криптографическим приложением 410, когда необходимо.

[0071] Память 212 также может включать в себя любые дополнительные данные, сохраненные в мобильном устройстве 104, подходящие для выполнения функций, здесь описанных, также как любых дополнительных функций мобильных устройств. Например, память 212 может включать в себя программный код для операционной системы, код, правила, или алгоритмы для приема и передачи данных мобильной связи, таких как телефонные вызовы, и т.д.

[0072] В некоторых вариантах осуществления, мобильное устройство 104 также может быть сконфигурировано с возможностью принимать данные, уже зашифрованные с использованием усовершенствованного ключа хранения, которые могут сохраняться в зашифрованном локальном хранилище в мобильном устройстве 104, как, например, в памяти 212, базе 208 данных карт, или другом подходящем хранилище. В таком варианте осуществления, мобильное устройство 104 может быть сконфигурировано с возможностью передавать сгенерированное случайное значение в сервер 102 управления транзакциями или другую доверенную сущность, который может генерировать усовершенствованный ключ хранения с использованием таких же способов и систем с использованием сгенерированного случайного значения, и может шифровать данные, которые обеспечиваются в мобильное устройство 104. Мобильное устройство 104 может, таким образом, принимать данные, уже зашифрованные с использованием усовершенствованного ключа хранения, для локального сохранения в мобильном устройстве 104.

СЕРВЕР УПРАВЛЕНИЯ ТРАНЗАКЦИЯМИ

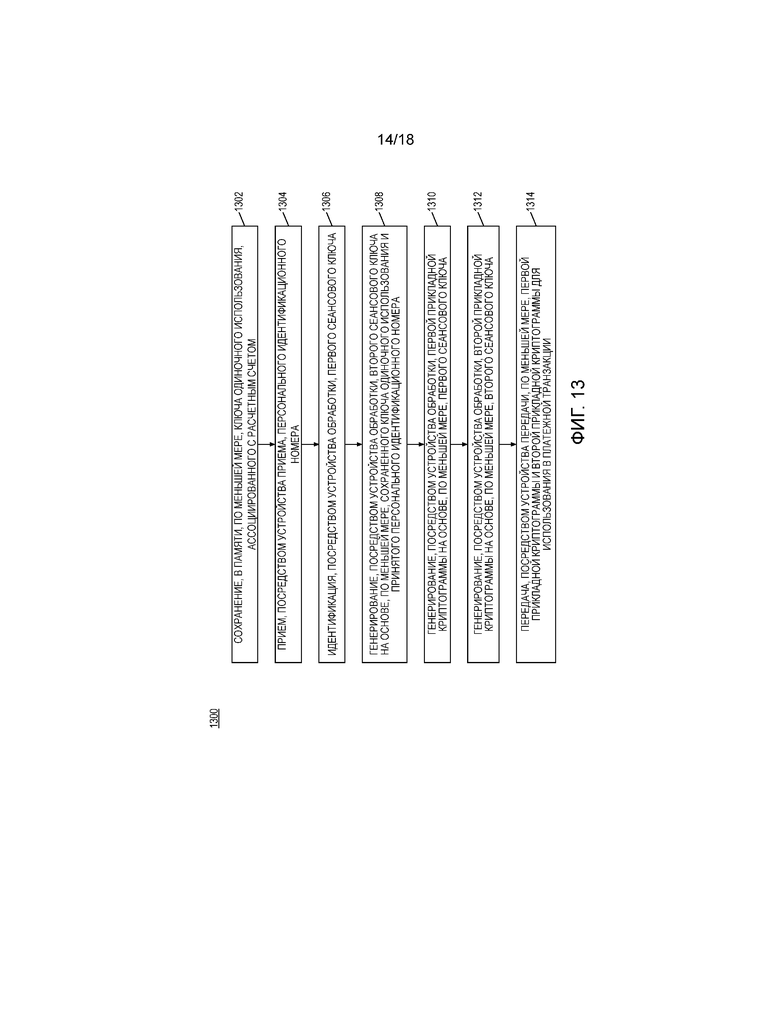

[0073] Фиг. 5 иллюстрирует один вариант осуществления сервера 102 управления транзакциями системы 100. Специалистам в данной области техники должно быть ясно, что вариант осуществления сервера 102 управления транзакциями, проиллюстрированный на фиг. 5, обеспечивается только в качестве иллюстрации и может не быть исчерпывающим для всех возможных конфигураций сервера 102 управления транзакциями, подходящих для выполнения функций, как здесь описано. Например, компьютерная система 1700, проиллюстрированная на фиг. 17 и описанная более подробно ниже, может быть подходящей конфигурацией сервера 102 управления транзакциями.

[0074] Сервер 102 управления транзакциями может включать в себя блок 502 приема. Блок 502 приема может быть сконфигурирован с возможностью принимать данные посредством одной или более сетей посредством одного или более сетевых протоколов. Блок 502 приема может принимать данные от мобильного устройства 104, такие как сообщения приема или возвращаемые сообщения, сообщения подтверждения, уведомления транзакций, и т.д., платежной сети 114, эмитента 106, или другой подходящей сущности. Блок 502 приема может принимать уведомления транзакций или запросы криптограмм, как, например, чтобы инициировать генерирование прикладных криптограмм для использования в проверке достоверности платежных мандатов в платежной транзакции. Блок 502 приема также может принимать данные расчетного счета, как, например, от эмитента 106, для использования в генерировании платежных мандатов для обеспечения в мобильное устройство 104.

[0075] Сервер 102 управления транзакциями также может включать в себя блок 504 обработки. Блок 504 обработки может быть сконфигурирован с возможностью выполнять функции сервера 102 управления транзакциями, здесь описанные, как должно быть ясно специалистам в данной области техники. Блок 504 обработки может, таким образом, быть сконфигурирован с возможностью генерировать и шифровать сообщения RNS и данные, содержащиеся там, проверять достоверность возвращаемых сообщений от мобильного устройства 104, генерировать платежные мандаты, генерировать прикладные криптограммы, проверять достоверность прикладных криптограмм, и т.д., как описано более подробно ниже.

[0076] Сервер 102 управления транзакциями может дополнительно включать в себя блок 506 передачи. Блок 506 передачи может быть сконфигурирован с возможностью передавать данные посредством одной или более сетей посредством одного или более сетевых протоколов. Блок 506 передачи может передавать сообщения RNS, платежные мандаты, прикладные криптограммы, уведомления проверки достоверности, и другие данные, которые должны быть ясны специалистам в данной области техники. Блок 506 передачи может быть сконфигурирован с возможностью передавать данные в мобильное устройство 104, как, например, посредством сети мобильной связи или сети Интернет, платежную сеть 114, эмитенту 106, и любую другую подходящую сущность.

[0077] Сервер 102 управления транзакциями также может включать в себя базу 508 данных счетов. База 508 данных счетов, описанная более подробно ниже, может быть сконфигурирована с возможностью хранить информацию счетов для множества расчетных счетов. Информация счета может включать в себя данные и ключи, используемые для генерирования прикладных криптограмм, используемых в проверке достоверности платежных мандатов, принимаемых во время платежных транзакций, проводящихся с использованием мобильного устройства 104. База 508 данных счетов также может быть сконфигурирована с возможностью хранить данные транзакций для платежных транзакций, проводимых с использованием мобильного устройства 104, и другие данные, как, например, данные, ассоциированные с потребителем 108 или другими авторизованными пользователями связанного расчетного счета.

[0078] Сервер 102 управления транзакциями также может включать в себя память 510. Память 510 может быть сконфигурирована с возможностью хранить дополнительные данные для использования сервером 102 управления транзакциями в выполнении функций, здесь раскрытых. Например, память 510 может хранить правила или алгоритмы для проверки достоверности прикладных криптограмм, правила или алгоритмы для генерирования уведомлений проверки достоверности, алгоритмы для генерирования сеансовых ключей и прикладных криптограмм, ключи шифрования для шифрования и дешифрования данных и сообщений RNS, и т.д. Дополнительные данные, которые могут храниться в памяти 510, должны быть ясны специалистам в данной области техники.

БАЗА ДАННЫХ СЧЕТОВ СЕРВЕРА УПРАВЛЕНИЯ ТРАНЗАКЦИЯМИ

[0079] Фиг. 6 иллюстрирует один вариант осуществления базы 508 данных счетов сервера 102 управления транзакциями для хранения данных, относящихся к расчетным счетам, для использования в проверке достоверности платежных мандатов и других данных транзакций, обеспечиваемых в проведении платежных транзакций, использующих мобильное устройство 104.

[0080] База 508 данных счетов может включать в себя множество профилей 602 счетов, проиллюстрированных на фиг. 6 как профили 602a, 602b, и 602c счетов. Каждый профиль 602 счета может включать в себя один или более ключей 604 одиночного использования, первый сеансовый ключ 606, второй сеансовый ключ 608, прикладной счетчик 610 транзакций, и первый основной ключ 612 карты. В некоторых вариантах осуществления, профиль 602 счета может дополнительно включать в себя второй основной ключ 612 карты.

[0081] Каждый профиль 602 счета может соответствовать платежному профилю 302, обеспеченному в мобильное устройство 104. Как таковые, ключи 604 одиночного использования, сохраненные в профиле 602 счета, могут соответствовать ключам 306 одиночного использования, сохраненным в соответствующем платежном профиле 302, относящемся к тому же расчетному счету. Данные могут быть аналогичными, так что, когда прикладная криптограмма генерируется сервером 102 управления транзакциями или мобильным устройством 104, прикладные криптограммы должны соответствовать, если данные являются точными и не были подделаны, что может обеспечивать возможность проверки достоверности платежных мандатов, представляемых мобильным устройством 104.

[0082] В некоторых вариантах осуществления, профиль 602 счета может включать в себя персональный идентификационный номер (PIN), который соответствует PIN 314, сохраненному в соответствующем платежном профиле 302. В таком варианте осуществления, PIN 314 может обеспечиваться в блок 202 приема сервера 102 управления транзакциями в защищенном сообщении, таком как сообщение приема, обеспечиваемое мобильным устройством 104, описанное более подробно ниже. В других вариантах осуществления, вместо PIN может использоваться основной ключ карты, как, например, первый основной ключ 612 карты. В таком варианте осуществления, блок 504 обработки сервера 102 управления транзакциями может быть сконфигурирован с возможностью генерировать второй сеансовый ключ 608 на основе второго основного ключа 614 карты, который соответствует второму сеансовому ключу 310, сгенерированному мобильным устройством 104 с использованием ключа 306 одиночного использования и PIN 314. В некоторых случаях, второй сеансовый ключ 608 также может основываться на соответствующем ключе 604 одиночного использования. В таких вариантах осуществления, алгоритмы для генерирования сеансовых ключей и/или прикладных криптограмм могут обеспечивать, что криптограммы, сгенерированные мобильным устройством 104 и сервером 102 управления транзакциями, соответствуют, на основе данных, используемых там.

[0083] Первый сеансовый ключ 606 может использоваться блоком 504 обработки сервера 102 управления транзакциями, чтобы генерировать первую прикладную криптограмму, и второй сеансовый ключ 608 может использоваться, чтобы генерировать вторую прикладную криптограмму. В некоторых вариантах осуществления, прикладной счетчик 610 транзакций может использоваться в генерировании одного или более из сеансовых ключей и/или прикладных криптограмм. Прикладной счетчик 610 транзакций может быть значением, соответствующим платежной транзакции, подлежащей проведению, которое увеличивается или иным образом модифицируется во время каждой транзакции. Прикладной счетчик 610 транзакций может соответствовать прикладному счетчику 312 транзакций, сохраненному в соответствующем платежном профиле 302 в мобильном устройстве 104, так что его использование может обеспечивать, что только действительное MPA 404 может обладать корректным прикладным счетчиком 312 транзакций, чтобы генерировать действительные сеансовые ключи и/или прикладные криптограммы. Могут использоваться дополнительные способы, чтобы дополнительно усиливать защиту генерирования сеансовых ключей и/или прикладных криптограмм, как, например, непредсказуемые числа и другие способы, которые должны быть ясны специалистам в данной области техники.

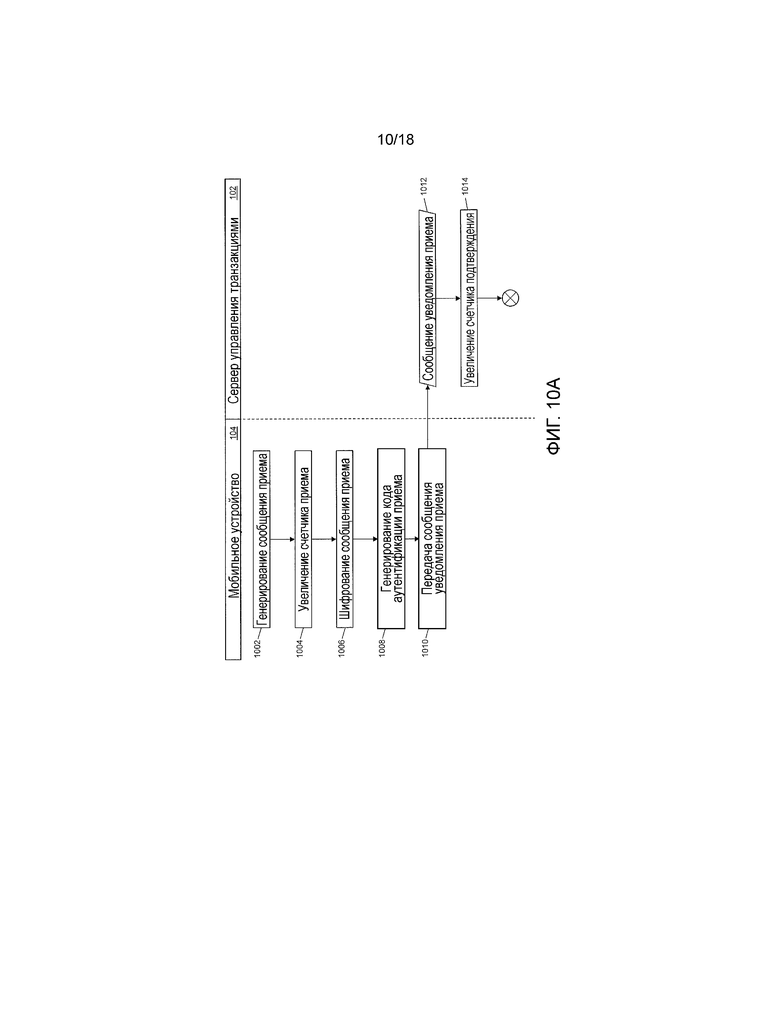

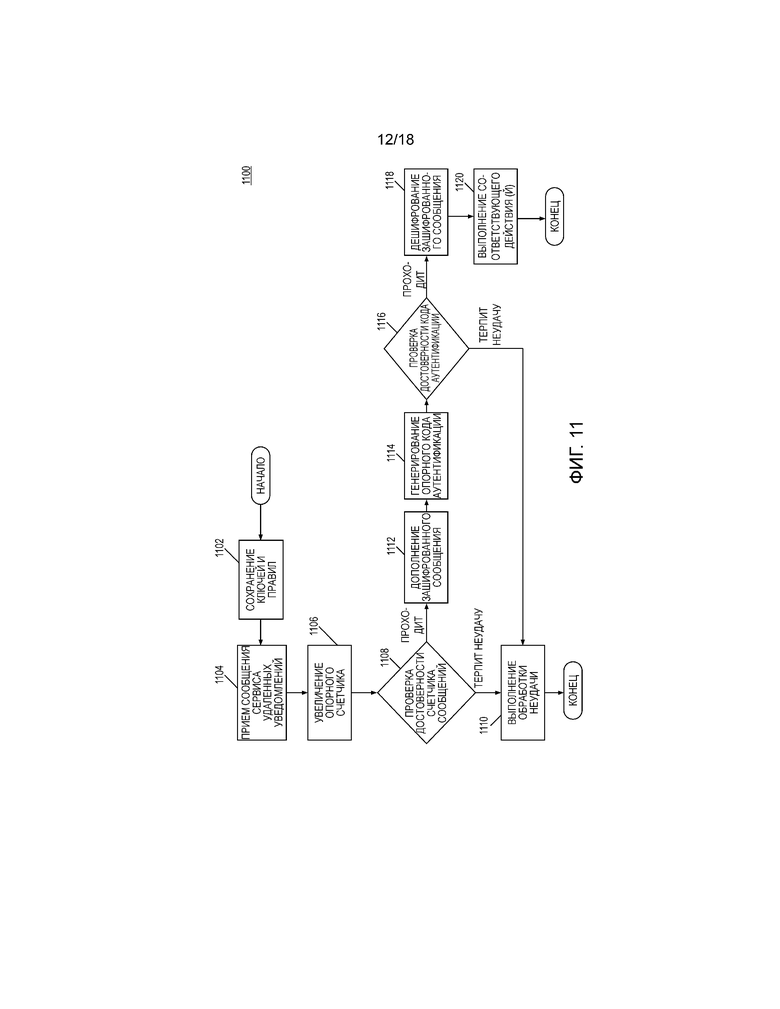

ОБРАБОТКА ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОГО УСТРОЙСТВА

[0084] Фиг. 7 иллюстрирует процесс для обработки платежных транзакций, проводимых с использованием мобильного устройства 104 без защищенного элемента и с использованием генерирования и проверки достоверности двух или более прикладных криптограмм.

[0085] На этапе 702, сервер 102 управления транзакциями может обеспечивать (например, посредством блока 506 передачи) платежные мандаты 304 и другие данные счета в мобильное устройство 104, как, например, посредством сообщения RNS, описанного более подробно ниже. На этапе 704, блок 202 приема мобильного устройства 104 может принимать платежные мандаты 304 и другие данные счета. На этапе 706, блок 204 обработки мобильного устройства 104 может сохранять данные в платежном профиле 302 в базе 208 данных карт. Данные счета могут включать в себя платежные мандаты 304, один или более ключей 308 одиночного использования, и любые другие подходящие данные, такие как один или более из сеансовых ключей 308 и 310.

[0086] На этапе 708, блок 204 обработки может генерировать две прикладные криптограммы для использования в проведении платежной транзакции. В некоторых вариантах осуществления, этап 708 может инициироваться потребителем 108, как, например, посредством указания посредством блока 214 ввода, посредством размещения мобильного устройства 104 рядом с точкой 110 продажи, чтобы инициировать транзакцию посредством связи ближнего поля, или другого подходящего способа. Генерирование прикладных криптограмм может включать в себя генерирование первой прикладной криптограммы с использованием первого сеансового ключа 308, сохраненного в платежном профиле 302. Вторая прикладная криптограмма может генерироваться с использованием второго сеансового ключа 310, который может генерироваться с использованием ключа 306 одиночного использования и PIN 314. В некоторых случаях, потребитель 108 может вводить PIN в мобильное устройство 104 (например, посредством блока 214 ввода) до этапа 708 или во время инициирования из этапа 708. В некоторых вариантах осуществления, одна или обе из прикладных криптограмм также могут генерироваться с использованием прикладного счетчика 312 транзакций.

[0087] Как только прикладные криптограммы генерируются, они, вместе с платежными мандатами 304, могут передаваться эмитенту 106 посредством точки 110 продажи, эквайера 112, и платежной сети 114. Платежные мандаты 304 и прикладные криптограммы могут приниматься эмитентом 106 на этапе 710. На этапе 712, блок 206 передачи мобильного устройства 104 может передавать уведомление транзакции в сервер 102 управления транзакциями. На этапе 714, блок 502 приема сервера 102 управления транзакциями может принимать уведомление транзакции. Уведомление транзакции может уведомлять сервер 102 управления транзакциями, что мобильное устройство 104 инициировало платежную транзакцию с использованием платежного профиля 302. В некоторых случаях, уведомление транзакции может включать в себя идентификационную информацию.

[0088] На этапе 716, блок 504 обработки сервера 102 управления транзакциями может идентифицировать профиль 602 счета, соответствующий платежному профилю 302, и может генерировать две прикладные криптограммы с использованием данных, содержащихся там. Первая прикладная криптограмма может генерироваться с использованием первого сеансового ключа 606, который может генерироваться с использованием первого основного ключа 612 карты. Вторая прикладная криптограмма может генерироваться с использованием второго сеансового ключа 608. В некоторых вариантах осуществления, одна или обе из прикладных криптограмм и/или сеансовых ключей могут дополнительно основываться на ключах 604 одиночного использования, прикладном счетчике 610 транзакций, или любых других подходящих данных.

[0089] На этапе 718, блок 506 передачи сервера 102 управления транзакциями может передавать сгенерированное прикладные криптограммы эмитенту 106, который может принимать криптограммы на этапе 718. На этапе 720, эмитент 106 может проверять достоверность прикладных криптограмм, обеспеченных мобильным устройством 104, сопровождающих платежные мандаты 304. Проверка достоверности прикладных криптограмм может включать в себя сравнение мобильного устройства 104, обеспечившего криптограммы, с прикладными криптограммами, сгенерированными и обеспеченными сервером 102 управления транзакциями. Как только проверка достоверности выполняется, затем, на этапе 722, эмитент 106 может обрабатывать транзакцию соответствующим образом. Обработка транзакции может включать в себя одобрение платежной транзакции, как, например, если одна или обе из криптограмм проверены как действительные, или отклонение платежной транзакции, как, например, если одна или обе из криптограмм определены как недействительные.

[0090] На этапе 724, уведомление транзакции может передаваться эмитентом 106, или другой сущностью (например, платежной сетью 114, эквайером 112, и т.д.) как часть обработки платежной транзакции. Уведомление транзакции может передаваться в сервер 102 управления транзакциями и приниматься блоком 502 приема, на этапе 726. Уведомление транзакции также может приниматься блоком 202 приема мобильного устройства 104, на этапе 728. Уведомление транзакции может быть индикацией одобрения или отклонения платежной транзакции. Блоки 204 и 504 обработки мобильного устройства 104 и сервер 102 управления транзакциями, соответственно, могут, каждый, выполнять одну или более функций как результат принятого уведомления транзакции. Например, если транзакция была одобрена и успешно обработана, прикладные счетчики 310 и 610 транзакций в соответствующих профилях могут обновляться соответствующим образом.

[0091] Фиг. 8 иллюстрирует альтернативный процесс для обработки платежной транзакции с использованием мобильного устройства 104.

[0092] На этапе 802, платежные мандаты 304 и другие данные счета могут передаваться в мобильное устройство 104 посредством блока 506 передачи сервера 102 управления транзакциями. На этапе 804, блок 202 приема мобильного устройства 104 может принимать платежные мандаты 304 и другие данные счета, которые могут сохраняться в платежном профиле 302 на этапе 806. На этапе 808, блок 204 обработки мобильного устройства 104 может генерировать упомянутые две прикладные криптограммы, как описано выше, и может передавать криптограммы, платежные мандаты 304, и другие подходящие данные эмитенту 106 (например, посредством точки 110 продажи).

[0093] На этапе 810, эмитент 106 может принимать прикладные криптограммы и любые другие подходящие данные, которые могут использоваться эмитентом 106, чтобы проверять достоверность данных транзакции и/или обрабатывать одобрение или отклонение транзакции. На этапе 812, эмитент 106 может представлять запрос на криптограммы проверки достоверности в сервер 102 управления транзакциями. В некоторых вариантах осуществления, запрос может включать в себя платежные мандаты 304 или другие данные, подходящие для использования сервером 102 управления транзакциями в идентификации профиля 602 счета, подлежащего использованию, чтобы генерировать криптограммы проверки достоверности. В одном варианте осуществления, запрос может дополнительно включать в себя упомянутые две прикладные криптограммы, сгенерированные мобильным устройством 104, для проверки достоверности.

[0094] На этапе 814, блок 502 приема сервера 102 управления транзакциями может принимать запрос криптограмм. На этапе 816, блок 504 обработки сервера 102 управления транзакциями может генерировать упомянутые две прикладные криптограммы, подлежащие использованию для проверки достоверности, как описано выше. В вариантах осуществления, когда запрос криптограмм также включает в себя упомянутые две прикладные криптограммы, сгенерированные мобильным устройством 104, этап 816 также может включать в себя проверку достоверности упомянутых двух криптограмм посредством блока 504 обработки с использованием упомянутых двух заново сгенерированных прикладных криптограмм. Криптограммы проверки достоверности, или результат проверки достоверности в применимых вариантах осуществления, могут передаваться блоком 506 передачи эмитенту 106. На этапе 818, эмитент 106 может принимать криптограммы проверки достоверности и/или результат проверки достоверности.

[0095] На этапе 820, эмитент 106 может проверять достоверность прикладных криптограмм, обеспеченных мобильным устройством 104, с использованием прикладных криптограмм, сгенерированных сервером 102 управления транзакциями. В вариантах осуществления, когда сервер 102 управления транзакциями обеспечивает результат проверки достоверности эмитенту 106, этап 820 может включать в себя идентификацию результата проверки достоверности каждой из упомянутых двух прикладных криптограмм. На этапе 822, эмитент 106 может обрабатывать платежную транзакцию соответствующим образом на основе результата проверки достоверности. На этапе 824, уведомления транзакции могут передаваться в сервер 102 управления транзакциями и мобильное устройство 104, приниматься соответствующими блоками 502 и 202 приема на этапах 826 и 828, соответственно.

ПЕРЕДАЧА СООБЩЕНИЙ УСЛУГИ УДАЛЕННЫХ УВЕДОМЛЕНИЙ И ДАННЫХ

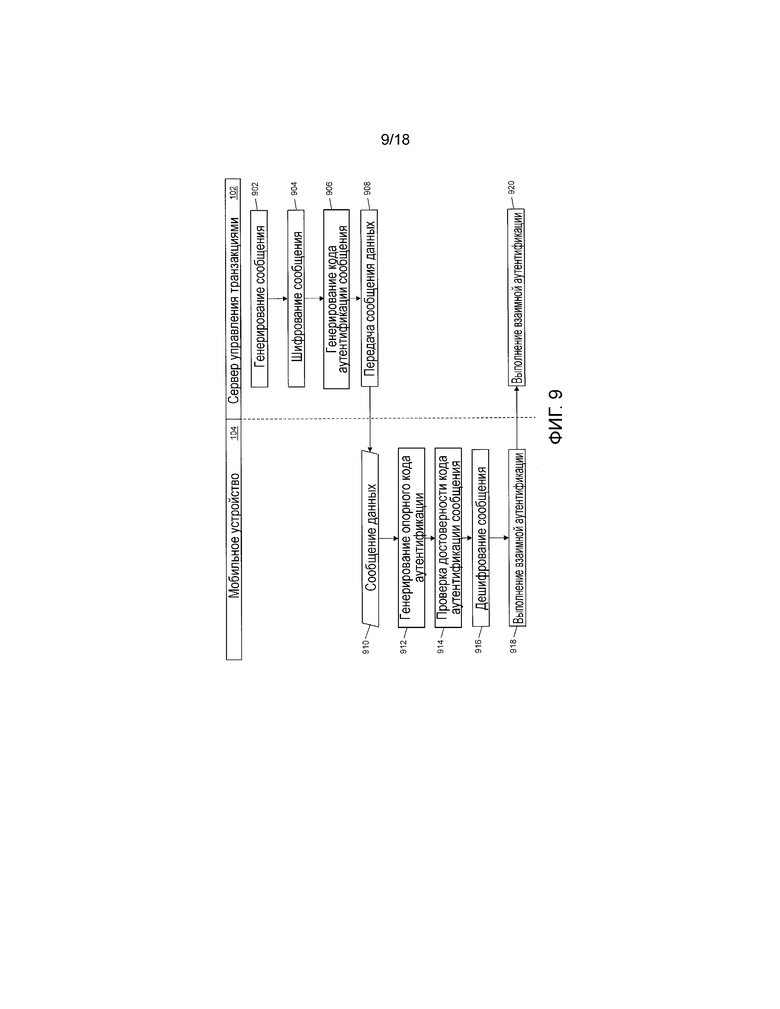

[0096] Фиг. 9 иллюстрирует обработку для передачи и проверки достоверности сообщений сервиса удаленных уведомлений (RNS) и других сообщений данных, передаваемых от сервера 102 управления транзакциями в мобильное устройство 104. Сообщения RNS могут передаваться посредством сервиса удаленных уведомлений, как, например, сервиса, который использует сеть мобильной связи, ассоциированную с мобильным устройством 104. Сообщения RNS могут использоваться, чтобы обеспечивать платежные мандаты 304 и другие данные счета в мобильное устройство 104, такие как данные счета, используемые в обработке платежных транзакций, как описано выше, и другая информация, которая может использоваться в установке защищенного соединения между мобильным устройством 104 и сервером 102 управления транзакциями.

[0097] На этапе 902, блок 504 обработки сервера 102 управления транзакциями может генерировать сообщение. В случаях, когда взаимная аутентификация устанавливается с мобильным устройством 104, сообщение может включать в себя информацию, подходящую для установки взаимной аутентификации, как, например, идентификатор сеанса. В других случаях, как, например, когда взаимная аутентификация была установлена между сервером 102 управления транзакциями и мобильным устройством 104 с использованием процесса, проиллюстрированного на фиг. 9 и здесь описанного, сгенерированное сообщение может включать в себя платежные мандаты 304 и данные счета, может включать в себя одну или более команд, подлежащих исполнению приложением MPA 404 мобильного устройства 104 (например, удаление ключей 306 одиночного использования или платежных мандатов 304, и т.д.), может быть уведомлениями, подлежащими представлению потребителю 108 (например, остатки на счете, платежные уведомления, и т.д.), или включать в себя другие подходящие данные.

[0098] На этапе 904, блок 504 обработки может шифровать сгенерированное сообщение. Сообщение может шифроваться с использованием закрытого ключа из пары закрытого/открытого ключа, где мобильное устройство 104 может иметь соответствующий открытый ключ. В некоторых случаях, сообщение может шифроваться с использованием ключа шифрования, ассоциированного с мобильным устройством 104 или MPA 404, как, например, ключа 414 шифрования. На этапе 906, блок 504 обработки может генерировать код аутентификации сообщения. Код аутентификации сообщения может генерироваться с использованием зашифрованного сообщения и может быть ключом, который генерируется с использованием одного или более специально сконфигурированных правил и/или алгоритмов. Например, код аутентификации сообщения может генерироваться с использованием одного или более способов шифрования и обфускации, как, например, дополнения. В некоторых вариантах осуществления, код аутентификации сообщения может генерироваться с использованием ключа шифрования.

[0099] На этапе 908, блок 506 передачи сервера 102 управления транзакциями может передавать скомбинированное сообщение данных в мобильное устройство 104. В вариантах осуществления, когда может выполняться взаимная аутентификация, скомбинированное сообщение данных может быть сообщением сервиса удаленных уведомлений, передаваемым в мобильное устройство 104 посредством сервиса удаленных уведомлений. Скомбинированное сообщение данных может приниматься блоком 202 приема мобильного устройства 104 на этапе 910, и может включать в себя код аутентификации сообщения и зашифрованное сообщение. В некоторых случаях, скомбинированное сообщение данных также может включать в себя дополнительный идентификатор, такой как идентификатор, сгенерированный с использованием способов, известных приложению MPA 404, для его верификации. В некоторых случаях, как, например, когда взаимная аутентификация уже была выполнена, скомбинированное сообщение данных также может включать в себя счетчик сообщений.

[0100] На этапе 912, блок 204 обработки может генерировать опорный код аутентификации. Опорный код аутентификации может генерироваться с использованием принятого зашифрованного сообщения и может генерироваться с использованием таких же правил и алгоритмов, какие сервер 102 управления транзакциями использовал для генерирования кода аутентификации сообщения, так что сгенерированный опорный код аутентификации будет соответствовать коду аутентификации сообщения, если код аутентификации сообщения сгенерирован заслуживающим доверия источником (например, сервером 102 управления транзакциями). В вариантах осуществления, когда код аутентификации сообщения может генерироваться с использованием ключа шифрования, блок 204 обработки может генерировать опорный код аутентификации с использованием ключа 414 шифрования, сохраненного в памяти 212, или другого подходящего ключа шифрования.

[0101] На этапе 914, блок 204 обработки может проверять достоверность кода аутентификации сообщения, включенного в принятое скомбинированное сообщение данных, посредством сравнения его со сгенерированным опорным кодом аутентификации. Если как счетчик сообщений, так и код аутентификации сообщения проверены как действительные, то скомбинированное сообщение данных может определяться как заслуживающее доверия (например, подлинное) как приходящее от сервера 102 управления транзакциями. В случаях, когда скомбинированное сообщение данных может включать в себя идентификатор сообщения, блок 204 обработки также может проверять достоверность идентификатора сообщения посредством генерирования идентификатора сообщения с использованием процесса, известного приложению MPA 404, для его генерирования и сравнения. В вариантах осуществления, когда скомбинированное сообщение данных может включать в себя счетчик сообщений, блок 204 обработки может проверять достоверность счетчика сообщений, включенного в принятое скомбинированное сообщение данных, с использованием опорного счетчика, сохраненного в мобильном устройстве 104, как, например, в MPA 404 или в платежном профиле 502.