Перекрестные ссылки на родственные заявки

Настоящая заявка является непредварительной заявкой и испрашивает приоритет предварительной заявки США № 61/319698, поданной 31 марта 2010 г., полное содержание которой включено в настоящий документ по ссылке для всех целей.

Уровень техники

Использование мобильных устройств быстро росло в последние годы. Например, пользователи мобильных устройств теперь имеют возможность совершать платежи с помощью их мобильного телефона. Хотя мобильные платежи обеспечивают удобный инструмент для потребителя, из-за мобильных платежей могут также возникать проблемы безопасности. Конфиденциальная информация, например персональная информация потребителя, информация о счете и т.д., может быть подвержена перехвату. Кроме того, если мобильное устройство потеряно или украдено, такая информация может быть использована неавторизованным пользователем. Кроме того, по мере развития мобильных платежных приложений существует потребность не только защищать информацию, посланную с мобильного устройства, но также защищать информацию, посланную на мобильное устройство во время передачи.

Например, когда платежи осуществляются с помощью физической карточки со встроенной микросхемой, эмитент, связанный с платежной картой, может обновить данные в микросхеме во время платежной транзакции. Данные микросхемы могут быть возвращены в ответе платежной транзакции, который содержит данные аутентификации или скрипты для обновления параметров риска и счетчиков платежей в платежном приложении микросхемы. Эти обновления эмитента требуют, чтобы карточка была вставлена в контактный терминал точки продажи. Если в качестве платежного устройства используется мобильное устройство, мобильное устройство не может быть вставлено в терминал точки продажи для проведения контактной транзакции точки продажи и приема обновлений эмитента. Таким образом, имеется дополнительная потребность в решении для обновлений эмитента для мобильных устройств, которые используются в качестве платежных устройств.

Варианты воплощения настоящей технологии решают эти и другие проблемы.

Краткая сущность изобретения

Аспекты вариантов воплощения настоящей технологии имеют отношение, в общем, к улучшенным системам и способу для аутентификации. Такие системы и способы повышают безопасность информации, передаваемой с и на мобильное устройство, путем аутентификации мобильного устройства через сторонний мобильный шлюз перед передачей информации.

Один вариант воплощения технологии направлен на способ аутентификации. Способ включает в себя отправку сообщения вызова с мобильного шлюза на потребительское устройство, причем сообщение вызова отправляется в ответ на сообщение запроса связи, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства. Способ дополнительно включает в себя прием сообщения ответа на вызов от потребительского устройства в мобильном шлюзе в ответ на сообщение вызова. Способ дополнительно включает в себя отправку сообщения ответа на вызов от мобильного шлюза центру управления ключами, при этом центр управления ключами сконфигурирован управлять сеансовыми ключами для осуществления связи с потребительским устройством. Центр управления ключами осуществляет верификацию сообщения ответа на вызов и позволяет осуществить транзакцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является достоверным. Первый объект может быть, например, эмитентом, связанным с потребительским устройством.

Другой вариант воплощения технологии направлен на способ аутентификации. Способ включает в себя прием сообщения ответа на вызов в центре управления ключами от потребительского устройства через мобильный шлюз, причем сообщение ответа на вызов принимается в ответ на сообщение вызова, отправленное мобильным шлюзом потребительскому устройству, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства. Способ также включает в себя определение, достоверно ли сообщение ответа на вызов, и отправку сообщения ответа безопасного канала из центра управления ключами потребительскому устройству, если сообщение ответа на вызов является достоверным. Сообщение ответа безопасного канала позволяет осуществлять связь между потребительским устройством и первым объектом.

Другой вариант воплощения технологии направлен на систему. Система включает в себя мобильный шлюз и центр управления ключами. Мобильный шлюз сконфигурирован с возможностью отправлять сообщение вызова потребительскому устройству и принимать сообщение ответа на вызов от потребительского устройства в ответ на сообщение вызова, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства. Центр управления ключами осуществляет связь с мобильным шлюзом и сконфигурирован с возможностью принимать сообщение ответа на вызов от мобильного шлюза, определять, является ли сообщение ответа на вызов достоверным, и отправлять сообщение ответа безопасного канала потребительскому устройству, если сообщение ответа на вызов является достоверным. Сообщение ответа безопасного канала позволяет осуществлять связь между потребительским устройством и первым объектом.

Другой вариант воплощения технологии направлен на серверный компьютер. Серверный компьютер содержит процессор и считываемый компьютером носитель данных, имеющий код, содержащийся на нем, при этом код сконфигурирован с возможностью побуждать процессор к выполнению способа. Способ включает в себя прием сообщения ответа на вызов от потребительского устройства через мобильный шлюз, причем сообщение ответа на вызов принимается в ответ на сообщение вызова, отправленное мобильным шлюзом потребительскому устройству, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства. Способ дополнительно включает в себя определение, является ли сообщение ответа на вызов достоверным, и отправку сообщения ответа безопасного канала потребительскому устройству, если сообщение ответа на вызов является достоверным. Сообщение ответа безопасного канала позволяет осуществлять связь между потребительским устройством и первым объектом.

Эти и другие варианты воплощения технологии описаны более подробно ниже.

Краткое описание чертежей

Фиг. 1 изображает блок-схему последовательности операций для транзакции в контексте мобильного шлюза.

Фиг. 2 изображает подробную блок-схему последовательности операций функционирования мобильного шлюза и центра управления ключами.

Фиг. 3 изображает пример протоколов, используемых для связи.

Фиг. 4 изображает блок-схему примерного потребительского устройства.

Фиг. 5 изображает примерную блок-схему последовательности операций для подготовки к работе потребительского устройства.

Фиг. 6 изображает примерную блок-схему последовательности операций для аутентификации в распределенной системе.

Фиг. 7 изображает примерную блок-схему последовательности операций для аутентификации в интегрированной системе.

Фиг. 8 изображает примерную блок-схему последовательности операций для установления безопасного сеанса с использованием нового соединения TCP.

Фиг. 9 изображает примерную блок-схему последовательности операций для установления безопасного сеанса с использованием существующего соединения TCP.

Фиг. 10 изображает примерную блок-схему компьютерного устройства.

Подробное описание

Варианты воплощения, раскрытые в данном документе, направлены на технические приемы для аутентификации потребительского устройства для создания безопасного канала для связи между потребительским устройством и первым объектом. Потребительское устройство может быть, например, мобильным телефоном, который может быть сконфигурирован для использования в качестве платежного устройства, которое ассоциировано с сетью обработки платежей. Потребительское устройство может подготавливаться к работе с приложениями, связанными с платежом, и может аутентифицироваться через сторонний мобильный шлюз, используя аутентификацию типа "вызов-ответ". Как конкретный пример, когда потребительское устройство запрашивает связь с конкретным объектом (например, банком эмитента) через приложение на потребительском устройстве, запрос связи отправляется мобильному шлюзу. В ответ мобильный шлюз отправляет сообщение вызова потребительскому устройству. Потребитель возвращает сообщение ответа на вызов мобильному шлюзу через приложение на потребительском устройстве. Мобильный шлюз отправляет ответ на вызов в центр управления ключами для проверки достоверности. Центр управления ключами управляет сеансовыми ключами для связи потребительского устройства с различными объектами, и он может быть связан с сетью обработки платежей. Центр управления ключами определяет, достоверно ли принятое сообщение ответа на вызов. Если сообщение ответа на вызов является достоверным, мобильному шлюзу и потребительскому устройству возвращается ответное сообщение безопасного канала через мобильный шлюз. Ответное сообщение безопасного канала включает в себя сеансовый ключ, который позволяет потребительскому устройству осуществлять связь с первым объектом через безопасный канал для любого из некоторого числа типов связи. Например, если первый объект является банком эмитента, связанным с потребительским устройством, безопасный канал может использоваться для отправки обновлений эмитента потребительскому устройству.

Варианты воплощения настоящей технологии обеспечивают некоторое число преимуществ. Архитектура мобильного шлюза обеспечивает повышенную безопасность путем аутентификации потребительского устройства, прежде чем разрешить связь. Кроме того, установление безопасного канала с сеансовыми ключами обеспечивает повышенную защиту для информации, передаваемой через канал. Вдобавок, так как архитектура мобильного шлюза для создания безопасного канала централизована, архитектура обеспечивает гибкость для нескольких объектов, которые могут хотеть передать информацию на и из потребительского устройства.

Перед обсуждением конкретных вариантов воплощения технологии может быть предоставлено дополнительное описание некоторых терминов для лучшего понимания вариантов воплощения технологии.

"Эмитентом" может быть любой банк, который открывает и поддерживает финансовый счет для потребителя.

"Получателем" может быть любой банк, который обеспечивает и поддерживает финансовый счет для продавца.

"Сеть обработки платежей" может включать в себя подсистемы обработки данных, сети и операции, используемые для поддержки и предоставления услуг авторизации, услуг файла заблокированных банковских карточек и расчетно-клиринговых услуг.

"Сообщение запроса авторизации" может быть сообщением, которое включает в себя информацию, такую как, например, формфактор потребительского устройства или идентификатор счета эмитента. Идентификатор счета эмитента может быть идентификатором платежного счета, связанным с платежным устройством (например, потребительским устройством). Сообщение запроса авторизации может запросить, чтобы эмитент платежного устройства авторизовал транзакцию. Сообщение запроса авторизации согласно варианту воплощения технологии может соответствовать ISO 8583, который является стандартом для систем, которые обмениваются электронными транзакциями, совершаемыми держателями счетов, использующими платежные устройства.

"Серверный компьютер" может быть мощным компьютером или кластером компьютеров. Например, серверный компьютер может быть большой ЭВМ, кластером мини-ЭВМ или группой серверов, функционирующих как блок. В одном примере серверный компьютер может быть сервером базы данных, соединенным с веб-сервером.

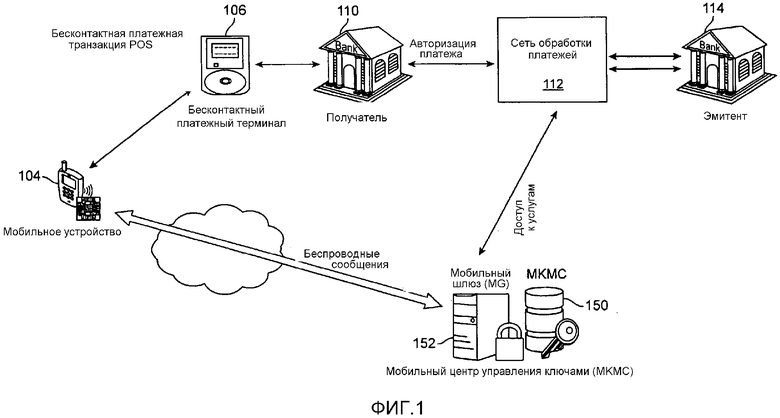

Фиг. 1 изображает блок-схему последовательности операций для транзакции в контексте мобильного шлюза. Для простоты обсуждения показан только один элемент из каждого компонента. Однако понятно, что варианты воплощения технологии могут включать в себя более чем один элемент из каждого компонента. Кроме того, некоторые варианты воплощения технологии могут включать в себя не все компоненты, показанные на фиг. 1. Кроме того, компоненты на фиг. 1 могут осуществлять связь через любую подходящую среду связи (включая интернет), используя любой подходящий протокол связи. Фиг. 1 изображает пример системы, в которой могут быть реализованы мобильный шлюз и центр управления ключами.

Фиг. 1 показывает систему, которая может использоваться в варианте воплощения технологии. Система включает в себя устройство 106 доступа, такое как платежный терминал точки продажи (POS) бесконтактного платежа у продавца, и получателя 110, связанного с продавцом. В типичной платежной транзакции потребитель может купить товары или услуги у продавца через устройство 106 доступа с помощью мобильного потребительского устройства 104. Получатель 110 может осуществлять связь с эмитентом 114 через сеть 112 обработки платежей.

Потребитель может быть человеком или организацией, например, фирмой, которая может покупать товары или услуги.

Потребительское устройство 104 может быть в любой подходящей форме для бесконтактного платежа. Например, подходящие потребительские устройства могут быть переносными и компактными, так чтобы они могли поместиться в кошельке и/или кармане потребителя (например, карманных размеров). Потребительское устройство 104 обычно содержит процессор, память, устройство ввода, устройства вывода и устройства беспроводной связи ближнего радиуса действия (NFC), все из которых функционально соединены с процессором. Конкретные примеры потребительских устройств могут включать в себя такие виды портативных устройств связи, как сотовые или беспроводные телефоны, планшеты, смартфоны, карманные персональные компьютеры (PDA), пейджеры, портативные компьютеры и т.п. В некоторых вариантах воплощения потребительское устройство 104 может быть связано с множеством финансовых счетов, например, связанными с различными платежными счетами (например, кредитным, дебетовым или предварительно оплаченным). Аналогично, потребитель может иметь множество потребительских устройств 104, которые связаны с одним и тем же лежащим в основе финансовым счетом.

Сеть 112 обработки платежей может включать в себя подсистемы обработки данных, сети и операции, используемые для поддержки и предоставления услуг авторизации, услуг файла заблокированных банковских карточек и расчетно-клиринговых услуг. Пример сети обработки платежей может включать в себя VisaNet™. Сети обработки платежей, такие как VisaNet™, могут обрабатывать транзакции по кредитной карте, транзакции по дебетовой карте и другие типы коммерческих транзакций. VisaNet™, в частности, включает в себя систему Объединенных платежей Visa (VIP; Visa Integrated Payments), которая обрабатывает запросы авторизации, и систему Base II, которая выполняет расчетно-клиринговые услуги. Кроме того, сеть 112 обработки платежей может включать в себя серверный компьютер и может использовать любую подходящую проводную или беспроводную сеть, включая интернет.

Продавец может иметь или может принимать связь от устройства 106 доступа, которое может взаимодействовать с потребительским устройством 104, например, бесконтактным POS устройством. Устройство 106 доступа, согласно вариантам воплощения технологии, может иметь любую подходящую форму для доступа к данным на бесконтактном потребительском устройстве. Примеры устройств доступа могут включать в себя POS устройства, сотовые телефоны, PDA, персональные компьютеры (PC), планшетные PC, портативные специализированные средства чтения, телевизионные абонентские приставки, электронные кассовые аппараты, банкоматы (ATM), виртуальные кассовые аппараты, киоски, системы обеспечения безопасности, системы доступа и т.п. Устройство 106 доступа может включать в себя любой подходящий контактный или бесконтактный режим работы (например, радиочастотные (RF) антенны, устройства NFC и т.д.).

В типичной транзакции покупки потребитель покупает товар или услугу через устройство 106 доступа продавца с помощью потребительского устройства 104. Потребительское устройство 104 может взаимодействовать с устройством 106 доступа, таким как бесконтактный POS терминал у продавца. Например, потребитель может взять беспроводной телефон и может провести его около бесконтактного средства чтения в POS терминале.

Сообщение запроса авторизации затем передается от устройства 106 доступа к получателю 110. После приема сообщения запроса авторизации получателем 110, сообщение запроса авторизации отправляется в сеть 112 обработки платежей. Сеть 112 обработки платежей затем передает сообщение запроса авторизации эмитенту 114 потребительского устройства 104.

После того, как эмитент 114 принимает сообщение запроса авторизации, эмитент 114 отправляет сообщение ответа авторизации назад сети 112 обработки платежей для указания, авторизована ли текущая транзакция (или не авторизована). Сеть 112 обработки платежей затем передает сообщение ответа авторизации назад получателю 110. Получатель 110 затем отправляет ответное сообщение назад продавцу.

После того, как продавец принимает сообщение ответа авторизации, устройство 106 доступа у продавца затем может предоставить сообщение ответа авторизации для потребителя. Сообщение ответа может быть отображено устройством 106 доступа или может быть распечатано на чеке.

В конце дня может быть проведен нормальный расчетно-клиринговый процесс сетью 112 обработки платежей. Клиринговый процесс является процессом обмена финансовой информацией между получателем и эмитентом для обеспечения проводки по счету потребителя и сверки состояния по расчетам потребителя. Клиринг и расчет могут происходить одновременно. Как правило, продавец отправляет клиринговую информацию получателю в конце дня, и получатель и эмитент могут затем провести расчетно-клиринговый процесс.

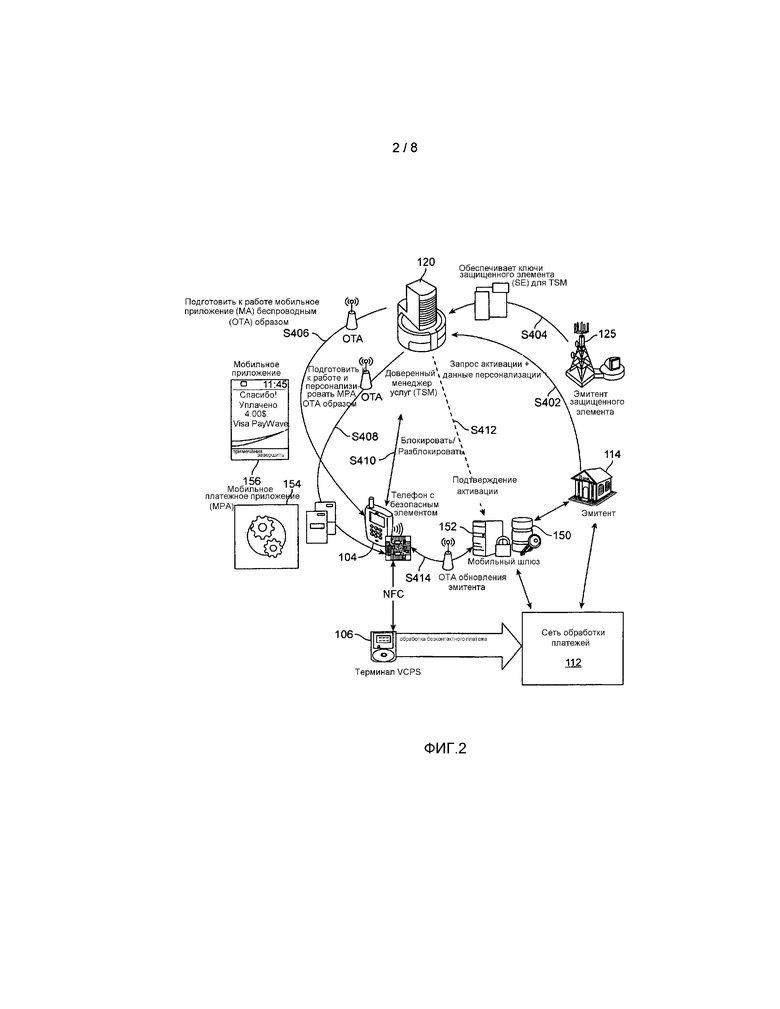

Мобильный шлюз 152 и мобильный центр 150 управления ключами могут использоваться, когда беспроводные (OTA) сообщения нужно отправить между потребительским устройством 104 и первым объектом. Мобильный шлюз 152 обеспечивает линию связи с потребительскими устройствами, по которой объектами, такими как эмитенты, сети обработки платежей и другие процессинговые центры, могут быть предоставлены услуги. Мобильный шлюз 152 может обеспечить аутентификацию типа "вызов-ответ" потребительского устройства 104. Если потребительское устройство 152 аутентифицировано, центр 150 управления ключами может обеспечить сеансовые ключи для безопасного канала связи. Безопасный канал связи позволяет потребительскому устройству 104 безопасно осуществлять доступ к услугам, предоставленным сетью 112 обработки платежей. Более подробная информация о функционировании мобильного шлюза 152 и центра 150 управления ключами приведена ниже по тексту.

Фиг. 2 изображает подробную блок-схему последовательности операций функционирования мобильного шлюза 152 и центра 150 управления ключами. Как уже обсуждалось выше по тексту, мобильный шлюз 152 и центр 150 управления ключами обеспечивают безопасность для услуг, предлагаемых потребителю на потребительском устройстве 104. Следует отметить, что в архитектуре фиг. 2 могут быть различия в зависимости от множества факторов. Например, могут быть различия в зависимости от того, выходит ли POS инфраструктура на связь с эмитентом для авторизации транзакции, или она поддерживает автономные авторизованные транзакции. Кроме того, следует отметить, что хотя фиг. 2 показывает OTA подготовку к работе, другие варианты воплощения могут использовать предварительно подготовленные к работе потребительские устройства.

Мобильный шлюз 152 является платформой, способной предоставлять безопасные услуги потребительскому устройству 106 через OTA сообщения по безопасному каналу. Мобильный шлюз 152 поддерживает мобильные бесконтактные платежи, такие как изображены на фиг. 1, и он используется таким образом, что это позволяет добавлять будущие вспомогательные услуги по мере необходимости.

Для предоставления услуг потребительскому устройству 104, которое поддерживает безопасные бесконтактные платежи, мобильный шлюз 152 поддерживает две пары сообщений типа "запрос-ответ". Одна пара сообщений типа "запрос-ответ" используется для подготовки безопасного канала. Эта пара сообщений позволяет потребительскому устройству 104 и мобильному шлюзу 152 обмениваться начальной информацией. Вторая пара сообщений типа "запрос-ответ" используется для установления безопасного канала. Эта пара сообщений позволяет потребительскому устройству 104 и мобильному шлюзу 152 проводить взаимную аутентификацию и позволяет потребительскому устройству принимать сеансовые ключи от мобильного шлюза 152. Когда безопасный канал установлен, сеансовые ключи используются для защиты конфиденциальности и целостности сообщений, используемых поддерживаемыми услугами в соответствии с потребностями этой услуги.

Транзакционный поток может быть инициирован или через ситуацию "к себе" или "от себя". В ситуации "к себе" транзакция инициируется потребителем через взаимодействие с приложением потребительского устройства или самим приложением потребительского устройства вследствие особого статуса платежного приложения (например, когда автономные параметры управления рисками низки). В ситуации "от себя" эмитент инициирует транзакционный поток путем отправки сообщения от себя потребительскому устройству 106. Однако, базовый транзакционный поток аналогичен независимо от того, как он инициируется. То есть, сначала подготавливается и устанавливается безопасный канал, а затем запрашивается конкретная услуга, используя установленный безопасный канал.

Мобильное платежное приложение (MPA) 154 является платежным приложением, которое установлено в микросхеме защищенного элемента (SE) в поддерживающем NFC потребительском устройстве 104. MPA 154 обеспечивает функциональность для управления и поддержки платежной информации потребителя и поддержки мобильных бесконтактных платежей. Во время платежной транзакции MPA 154 взаимодействует с устройством 106 доступа по бесконтактному интерфейсу, чтобы позволить осуществление мобильной платежной транзакции. Объект, выпускающий MPA 154 для потребительского устройства 104, обычно является членом сети 112 обработки платежей. В одном варианте воплощения объект, выпускающий MPA 154, является эмитентом 114.

MPA 154 также взаимодействует с мобильным приложением (MA) 156 на потребительском устройстве 104. MA 156 является приложением потребительского устройства, которое обеспечивает пользовательский интерфейс для потребительского взаимодействия (например, чтобы вводить и просматривать информацию). MA 156 также осуществляет связь с MPA 154 для получения и возврата информации во время обработки любой из некоторого числа услуг, предлагаемых потребителю через потребительское устройство 104 (например, обработки обновления эмитента). Кроме того, MA 156 может осуществлять связь с мобильным шлюзом 152 для отправки и приема OTA сообщений.

MPA 154 и MA 156 могут использовать стандарты шифрования данных, такие как, например, RSA с по меньшей мере 1024 битным ключом, тройной стандарт шифрования данных (DES), 128-битный усовершенствованный стандарт шифрования (AES), алгоритм поточного шифрования RC4, использующий минимальную длину ключа в 128-бит и т.д. Эти стандарты шифрования могут использоваться для создания безопасного сеанса.

SE используется потребительским устройством 104 для размещения и хранения данных и приложений, которые требуют высокой степени безопасности. SE обеспечивается для потребительского устройства 104 эмитентом 125 SE. Эмитент 125 SE не обязательно является членом сети 112 обработки платежей или тем же самым объектом, что эмитент 114 платежного инструмента (например, MPA 154 на потребительском устройстве 106). Например, эмитент 125 SE может быть оператором мобильной сети (MNO).

MPA 154 может быть установлено в SE, чтобы управлять и поддерживать безопасность платежей. Объект, выпускающий MPA 154, может нуждаться в ключе и/или токене для установки и персонализации MPA 154 на SE. Этими ключами может, как правило, управлять от имени эмитента бюро персонализации или доверенный менеджер услуг (TSM) 120. То есть, эти ключи могут быть обеспечены эмитентом 125 SE для TSM 120 (S404).

TSM 120 предлагает услуги по поддержке мобильных финансовых услуг. Базовая функциональность, которая может быть обеспечена TSM 120, включает в себя возможность управлять ключами SE для установки и конфигурации MPA 154 беспроводным образом. TSM 120 может также быть интегрирован с системами эмитента для активации и персонализации MPA 154 с платежной информацией потребителей (S402). После приема запроса на активацию TSM 120 может подготовить к работе MA 156 и MPA 154 беспроводным образом (S406 и S408). TSM 120 может также заблокировать или разблокировать SE на потребительском устройстве 104 (S410). После активации, TSM 120 может отправить подтверждение активации мобильному шлюзу 152 (S412). Кроме того, TSM 120 может обеспечить непрерывное управление и поддержку платформы SE.

Потребительские устройства 104, которые поддерживают мобильные бесконтактные платежи, обычно поддерживают бесконтактные транзакции, используя протокол бесконтактной связи EMV (EMV-CCP), который основан на ISO 14443, для взаимодействия с устройствами 106 доступа продавца. Эта возможность, как правило, осуществляется путем реализации NFC. Возможность NFC на потребительском устройстве 104 может быть реализована с помощью встроенной микросхемы NFC или путем добавления внешней карты памяти или аксессуара, который содержит микросхему NFC. Кроме того, потребительское устройство 104 обычно включает в себя SE или встроенный в телефон или в модуль идентификации абонента (SIM). SE может также быть включен в дополнительное устройство, такое как безопасная цифровая микро (microSD) карта.

Как обсуждалось выше по тексту, мобильный шлюз 152 позволяет потребительским устройствам 104 осуществлять доступ к услугам эмитента 114 через сеть 112 обработки платежей, таким как, например, обновления эмитента. Мобильный шлюз 152 обеспечивает безопасный канал, по которому информация может быть безопасно передана через потребительское устройство 106, и по мобильной сети и через интернет. Мобильные шлюзы 152 могут быть реализованы эмитентами, получателями, сторонними поставщиками услуг или TSM 120.

Мобильный шлюз 152 использует центр 150 управления ключами для установления безопасного взаимно аутентифицированного канала с копией MPA 154 в потребительском устройстве 104. Как часть этого процесса, могут использоваться криптографические ключи для обеспечения возможности аутентификации MPA 154 центром 150 управления ключами. Каждая копия MPA 154 персонализирована с помощью уникальных ключей, полученных из характерного для эмитента набора главных ключей. Эти главные ключи совместно используются между узлом персонализации эмитента и центром управления ключами 150. Эти ключи могут отличаться от ключей, используемых для аутентификации платежных транзакций микросхемы или скриптов эмитента, и они используются с целью установления безопасного канала. Узел авторизации эмитента не требует никакого доступа к этим криптографическим ключам для установления безопасного канала.

Поскольку потребительское устройство 104 может осуществлять доступ к услугам через сеть 112 обработки платежей, используя мобильный шлюз 152, сеть 112 обработки платежей и мобильный шлюз 152 подготавливаются к работе так, чтобы они могли работать вместе. В одном варианте воплощения сеть 112 обработки платежей может обеспечивать для мобильного шлюза 152 клиентский сертификат, который представляется во время установления взаимно аутентифицированного канала уровня защищенных сокетов (SSL). Мобильный шлюз 152 может установить и сохранить этот сертификат в месте хранения ключей.

Кроме того, имя пользователя и пароль могут быть созданы и предоставлены мобильному шлюзу 152 сетью 112 обработки платежей. Это имя пользователя и пароль могут использоваться во время аутентификации сообщений и могут передаваться как часть запросов веб-услуги.

Сеть 112 обработки платежей может также обеспечить мобильный шлюз 152 клиентским сертификатом, который представляется в запросе веб-услуги. Центр 150 управления ключами может использовать этот клиентский сертификат для шифрования конкретных частей ответа веб-услуги для дешифровки мобильным шлюзом 152.

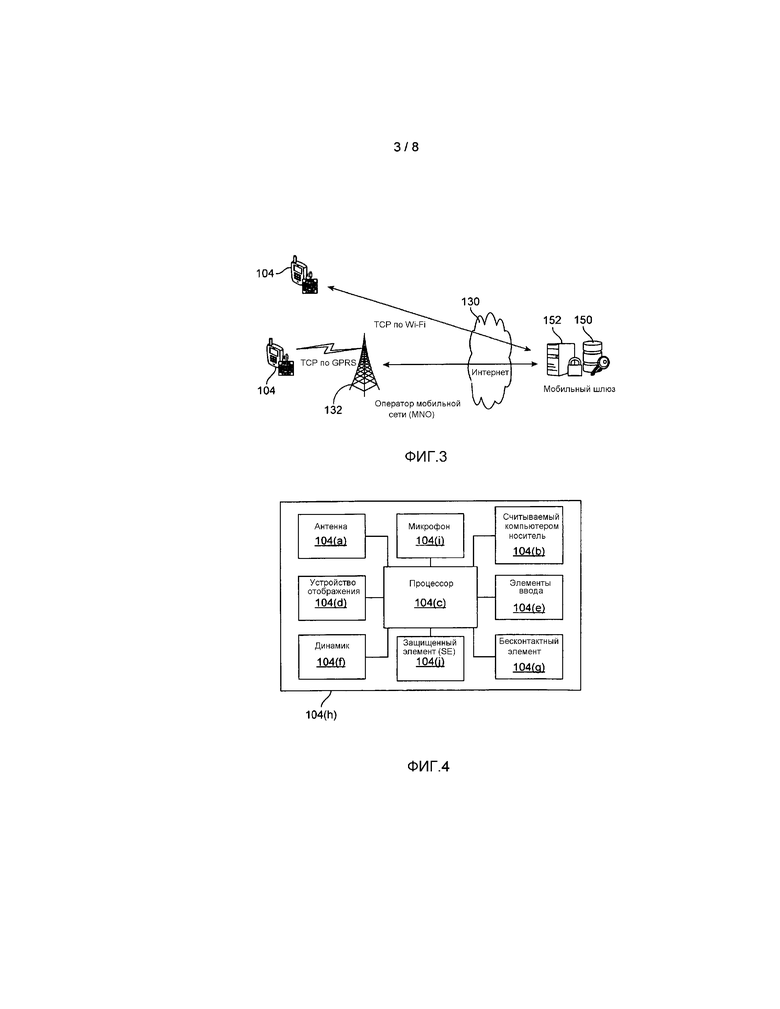

Фиг. 3 изображает пример протоколов, используемых для связи. Потребительское устройство 104 имеет возможность установить беспроводную связь с удаленными системами. MA 156 и MPA 154 на потребительском устройстве 104 могут использовать эту возможность для связи с мобильным шлюзом 152. Мобильный шлюз 152 может поддерживать протокол управления передачей (TCP) так, что MA 156 может обмениваться двоичными сообщениями с мобильным шлюзом 152. Сокет TCP может обеспечивать надежное соединение по основной MNO или Wi-Fi сети. Конечная точка для сокета TCP определяется адресом и номером порта протокола интернета (IP). Обмен сообщениями выполняется как простой поток байтов между отправителем и получателем. Сокетное соединение устанавливается и затем используется в качестве однонаправленного канала для обмена сообщениями. Соединение TCP может быть обеспечено по любой сети передачи данных, доступной потребительскому устройству 104, например, сети пакетной радиосвязи общего пользования (GPRS) и сети третьего поколения (3G) для связи через MNO 132 или через сеть Wi-Fi для связи через альтернативного поставщика услуг через интернет 130.

Фиг. 4 изображает блок-схему примерного потребительского устройства 104. Потребительское устройство 104 может содержать считываемый компьютером носитель 104(b) и корпус 104(h), как показано на фиг. 4. (Фиг. 4 показывает некоторое число компонентов, и потребительские устройства 104 согласно вариантам воплощения изобретения могут содержать любую подходящую комбинацию или поднабор таких компонентов.) Считываемый компьютером носитель 104(b) может находиться внутри корпуса 104(h) или может быть съемным. Корпус 104(h) может быть в виде пластмассовой подложки (основы), корпуса или другой структуры. Считываемый компьютером носитель 104(b) может быть памятью, которая хранит данные, и она может быть в любом подходящем виде, в том числе в виде магнитной полосы, микросхемы памяти, однозначно полученных ключей (например, как описанные выше по тексту), алгоритмов шифрования и т.д. Память также предпочтительно хранит информацию, например финансовую информацию, транзитную информацию (например, как в билете в метро или на поезд), информацию о доступе (например, как в опознавательных жетонах) и т.д. Финансовая информация может включать в себя такую информацию, как информация банковского счета, банковский идентификационный номер (BIN), информация номера кредитной или дебетовой карты, информация остатка на счете, дата истечения срока действия, потребительская информация, такая как имя, дата рождения и т.д. Любая часть этой информации может быть передана потребительским устройством 104. Кроме того, потребительское устройство 104 может также включать в себя SE 104(j), как было описано выше по тексту.

Информация в памяти также может быть в виде дорожек данных, которые традиционно ассоциируются с кредитными картами. Такие дорожки включают в себя Дорожку 1 и Дорожку 2. Дорожка 1 ("Международная ассоциация воздушного транспорта") хранит больше информации, чем Дорожка 2, и содержит имя держателя карты, а также номер счета и другие дискреционные данные. Эта дорожка иногда используется авиакомпаниями при бронировании билетов с помощью кредитной карты. Дорожка 2 ("Американская банковская ассоциация") в настоящее время используется наиболее часто. Это дорожка, которая считывается средствами проверки кредитных карт и ATM. ABA (Американская банковская ассоциация) разработала спецификации этой дорожки, и все мировые банки должны их соблюдать. Она содержит счет держателя карты, зашифрованный PIN, плюс другие дискреционные данные.

Потребительское устройство 104 может дополнительно включать в себя бесконтактный элемент 104(g), который обычно реализуется в виде полупроводниковой микросхемы (или другого элемента хранения данных) с соответствующим элементом беспроводной передачи (например, передачи данных), такой как антенна. Бесконтактный элемент 104(g) связан (например, встроен) с потребительским устройством 104, и данные или инструкции управления, передаваемые через сотовую сеть, могут быть применены к бесконтактному элементу 104(g) с помощью интерфейса бесконтактного элемента (не показан). Интерфейс бесконтактного элемента используется для того, чтобы позволить обмен данными и/или инструкциями управления между схемой мобильного устройства (и, следовательно, сотовой сетью) и необязательным бесконтактным элементом 104(g).

Бесконтактный элемент 104(g) способен передавать и принимать данные, используя возможность осуществлять NFC (или среду NFC) обычно в соответствии со стандартизированным протоколом или механизмом передачи данных (например, ISO 14443/NFC). Возможность осуществлять NFC это возможность осуществлять связь с малым радиусом действия, такую как RFID, BluetoothTM, связь с помощь инфракрасного излучения или другая возможность осуществлять передачу данных, которая может использоваться для обмена данными между потребительским устройством 104 и опрашивающим устройством. Таким образом, потребительское устройство 104 способно осуществлять связь и передавать данные и/или инструкции управления и через сотовую сеть, и с помощью возможности беспроводной связи ближнего радиуса действия.

Потребительское устройство 104 может также включать в себя процессор 104(c) (например, микропроцессор) для обработки функции потребительского устройства 104 и устройство 104(d) отображения, которое позволяет потребителю видеть телефонные номера и другую информацию и сообщения. Потребительское устройство 104 может дополнительно включать в себя элементы 104(e) ввода, которые позволяют потребителю вводить информацию в устройство, динамик 104(f), который позволяет потребителю слышать голосовую связь, музыку и т.д., и микрофон 104(i), который позволяет потребителю передавать его или ее речь с помощью потребительского устройства 104. Потребительское устройство 104 может также включать в себя антенну 104(a) для беспроводной пересылки данных (например, передачи данных).

Фиг. 5 изображает примерную блок-схему последовательности операций для подготовки к работе потребительского устройства 104. Подготовка к работе потребительского устройства 104 может быть инициирована с помощью или без действия потребителя на основании бизнес-требований эмитента 114. На этапе 1 фиг. 5 потребитель 102 может зарегистрироваться для услуги бесконтактных мобильных платежей. Система 114 эмитента обрабатывает этот запрос и осуществляет соответствующее действие. На этапе 2 система 114 эмитента отправляет запрос активации TSM 120 с соответствующими данными персонализации. На этапе 3 TSM 120 обрабатывает запросы эмитента 114, выполняет подготовку к работе MPA 154 и MA 156 и персонализирует их. На этапе 4 TSM 120 подтверждает, что активация завершена со всей необходимой информацией абонента с мобильным шлюзом 152. Обновление информации, связанной с подготовкой к работе, и удаление копий MPA 154 и MA 156 может происходить по той же схеме, что и процесс подготовки к работе.

Мобильные шлюзы 152 могут быть реализованы с помощью двух разных подходов. Распределенный мобильный шлюз представляет собой мобильный шлюз, в котором центр 150 управления ключами является отдельным от мобильного шлюза 152 объектом. Интегрированный мобильный шлюз представляет собой мобильный шлюз, в котором центр 150 управления ключами интегрирован с мобильным шлюзом 152.

Фиг. 6 изображает пример распределенного мобильного шлюза. В распределенном подходе центр 150 управления ключами управляется сетью 112 обработки платежей. Таким образом, центр 150 управления ключами совместно с сетью 112 обработки платежей предоставляет услуги аутентификации и для мобильного шлюза 152 и для MPA 154, позволяя MPA 154 осуществлять доступ к услугам с множества мобильных шлюзов без необходимости для эмитента 114 совместно использовать ключи шифрования для того, чтобы создать безопасный канал с каждым поставщиком мобильного шлюза. Ключи шифрования от эмитента 114 безопасно хранятся в центре 150 управления ключами, используемом сетью 112 обработки платежей.

Как показано на фиг. 6, аутентификация начинается, когда потребительское устройство 104 отправляет сообщение запроса вызова мобильному шлюзу 152 (S502). Сообщение запроса вызова представляет собой сообщение, которое указывает, что потребительское устройство 104 хочет связаться с первым объектом (например, эмитентом). Сообщение запроса вызова может включать в себя данные SE для потребительского устройства 104. В ответ мобильный шлюз 152 отправляет сообщение вызова потребительскому устройству 104 (S504). Сообщение вызова может включать в себя вопрос для потребительского устройства 104. Потребительское устройство 104 может ответить на сообщение вызова путем возвращения сообщения ответа на вызов, наряду с сообщением вызова, мобильному шлюзу 152 (S506). Сообщение ответа на вызов может включать в себя ответ на вопрос, поставленный сообщением вызова.

Мобильный шлюз 152 отправляет сообщение запроса аутентификации веб-услуги в центр 150 управления ключами через интернет (S508). Запрос аутентификации веб-услуги используется для взаимной аутентификации мобильного шлюза 152 с центром 150 управления ключами через двухсторонний SSL. Сообщение запроса аутентификации веб-услуги может также включать в себя сообщение ответа на вызов и сообщение вызова, принятое от потребительского устройства 104. Эти учетные данные могут быть зашифрованы мобильным шлюзом 152 перед их отправкой центру 150 управления ключами. Кроме того, сообщение запроса аутентификации веб-услуги может включать в себя идентификатор MPA 154 потребительского устройства 104 и клиентский сертификат для мобильного шлюза 152. В одном варианте воплощения для сообщения запроса аутентификации веб-услуги может использоваться конверт простого протокола доступа к объектам (SOAP).

Центр 150 управления ключами будет осуществлять верификацию, что сообщение ответа на вызов является достоверным ответом на сообщение вызова. Если учетные данные потребительского устройства были зашифрованы мобильным шлюзом 152, центр 150 управления ключами дешифрует учетные данные перед осуществлением их верификации. Центр 150 управления ключами будет обрабатывать запрос путем отправки сообщения ответа аутентификации веб-услуги мобильному шлюзу 152 после верификации (S510). В одном варианте воплощения центр 150 управления ключами может зашифровать сообщение ответа аутентификации веб-услуги перед его отправкой мобильному шлюзу 152. Сообщение ответа аутентификации веб-услуги будет указывать, достоверно ли сообщение ответа на вызов. В одном варианте воплощения сообщение ответа аутентификации веб-услуги может включать в себя зашифрованный с помощью способа шифрования RSA, который используется для шифрования сеансовых ключей для безопасного канала, элемент XML данных.

Мобильный шлюз 150 будет обрабатывать ответ путем отправки сообщения ответа безопасного канала потребительскому устройству 104, которое указывает, может ли быть установлен безопасный канал (S512). Если сообщение ответа аутентификации веб-услуги было зашифровано центром 150 управления ключами, мобильный шлюз 152 может дешифровать сообщение перед обработкой ответа. Безопасный канал может быть установлен, если ответ на вызов является достоверным. Однако если сеанс мобильного шлюза завершен до того, как установлен безопасный канал, мобильный шлюз 152 может не отправлять сообщение ответа потребительскому устройству 104. Если сеанс мобильного шлюза завершен из-за ошибки после того, как установлен безопасный канал, а соединение TCP еще не завершено, мобильный шлюз 152 может отправить сообщение ошибки общего характера потребительскому устройству 104 и завершить сеанс мобильного шлюза. Мобильный шлюз 152 может принять сообщение SOAP, если центр 150 управления ключами обнаруживает ошибки. Если мобильный шлюз 152 принимает это сообщение, мобильный шлюз 152 может зарегистрировать информацию ошибки в целях аудита и будущих верификаций.

Связь между потребительским устройством 104 и мобильным шлюзом 152 осуществляется с помощью взаимодействия через сокет TCP. После аутентификации потребительское устройство 104 и мобильный шлюз 152 должны осуществлять связь по безопасному каналу. Связь между мобильным шлюзом 152 и потребительским устройством 104 происходит через интернет.

Если аутентификация успешна, центр 150 управления ключами отправляет сеансовые ключи мобильному шлюзу 152 и потребительскому устройству 104 через мобильный шлюз 152. Сеансовые ключи используются для установления безопасного канала с помощью любых методов шифрования, как это обсуждалось выше по тексту. Потребительское устройство 104 может затем осуществлять связь с первым объектом через мобильный шлюз 152 по безопасному каналу. Различные типы связи с первым объектом будут описаны более подробно ниже по тексту.

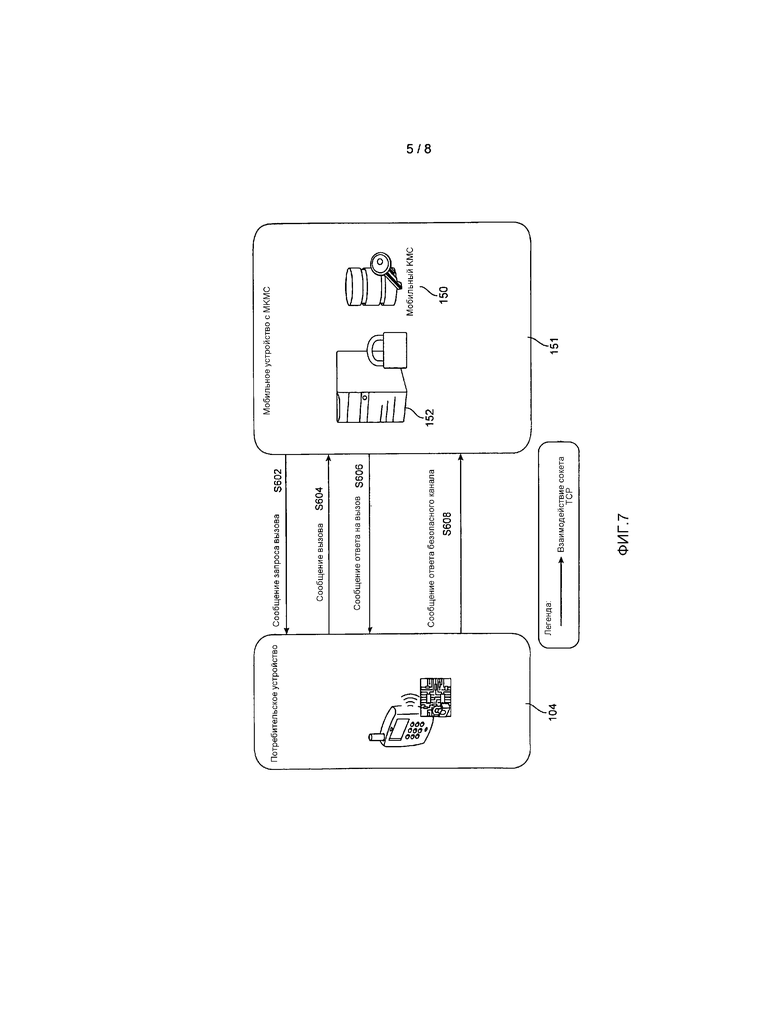

Фиг. 7 изображает пример интегрированного мобильного шлюза 151. В интегрированном мобильном шлюзе 151 центр 150 управления ключами тесно интегрирован с мобильным шлюзом 152. Потребительское устройство 104 и интегрированный мобильный шлюз 151 осуществляют связь с использованием соединения TCP. Эта реализация может требовать, чтобы эмитент 114 обеспечивал сеансовые ключи для мобильного шлюза 151. Так как интегрированный мобильный шлюз 151 может обеспечивать дополнительные услуги по манипуляциям с ключами шифрования и аутентификации, интегрированный мобильный шлюз 151 может также требовать применения дополнительных логических и физических требований безопасности.

Как показано на фиг. 7 и аналогично фиг. 6, сообщение запроса вызова отправляется от потребительского устройства 104 интегрированному мобильному шлюзу 151 (S602). В ответ интегрированный мобильный шлюз 151 возвращает сообщение вызова потребительскому устройству 104 (S104). Потребительское устройство возвращает сообщение ответа на вызов наряду с сообщением вызова интегрированному мобильному шлюзу 151 (S606). Интегрированный мобильный шлюз 151 определяет, достоверно ли сообщение ответа на вызов. Интегрированный мобильный шлюз 151 затем отправляет сообщение ответа безопасного канала потребительскому устройству 104 (S608). Сообщение ответа безопасного канала указывает, было ли сообщение ответа на вызов достоверным.

И для распределенного мобильного шлюза фиг. 6 и для интегрированного мобильного шлюза фиг. 7 безопасный канал подготавливается и устанавливается для того, чтобы позволить потребительскому устройству 104 безопасно осуществлять связь с первым объектом. Мобильный шлюз 152 может подготовить безопасный канал путем верификации компонентов сообщения запроса вызова, отправленного от потребительского устройства 104 мобильному шлюзу 152, например верификации, зарегистрирован ли идентификатор мобильного приложения, связанный с MPA 154, принятый в сообщении запроса вызова, для использования с мобильным шлюзом 152, верификации идентификатора центра управления ключами, извлеченного из идентификатора мобильного приложения, и т.д. Если мобильный шлюз 152 сталкивается с ошибкой, мобильный шлюз 152 может завершить сеанс мобильного шлюза.

Если сообщение запроса вызова является достоверным, то мобильный шлюз 152 создаст сообщение вызова и отправит сообщение вызова потребительскому устройству 104 (S504 фиг. 6 и S604 фиг. 7).

Если безопасный канал успешно подготовлен, безопасный канал может быть установлен мобильным шлюзом 152 и центром 150 управления ключами. Потребительское устройство 102 отправляет сообщение ответа на вызов мобильному шлюзу 152. Мобильный шлюз 152 проверит достоверность формата сообщения ответа на вызов, принятого от потребительского устройства 104 (S506 фиг. 6 и S606 фиг. 7). Если формат сообщения является недостоверным, мобильный шлюз 152 может завершить сеанс мобильного шлюза.

Если формат сообщения является достоверным, центр 150 управления ключами может проверить достоверность сообщения ответа на вызов от потребительского устройства 104. Если сообщение ответа на вызов является недостоверным, мобильный шлюз 152 может завершить сеансы мобильного шлюза. Если сообщение ответа на вызов является достоверным, центр 150 управления ключами может создать сеансовые ключи для безопасного канала. Сеансовые ключи будут отправлены мобильному шлюзу 152 и потребительскому устройству 104 посредством сообщения ответа безопасного канала. Сеансовые ключи, отправленные мобильному шлюзу 152, могут быть зашифрованы иначе, чем сеансовые ключи, отправленные потребительскому устройству 104.

Если мобильный шлюз 152 испытывает ошибку, для которой не может быть получен формат сообщения, или если мобильный шлюз 152 решает завершить сеанс мобильного шлюза (например, из-за истечения срока активности сеанса), мобильный шлюз 152 может возвращать ответ ошибки общего характера.

Фиг. 8 изображает примерную блок-схему последовательности операций для установления безопасного сеанса с использованием нового соединения TCP. Как уже обсуждалось выше по тексту, когда потребительское устройство 104 хочет осуществить связь с первым объектом через мобильный шлюз 152, потребительское устройство 104 должно сначала установить безопасный сеанс. Мобильный шлюз 152 управляет и поддерживает сеанс во время установки безопасного канала, а также во время вызова услуги потребительским устройством 104. Мобильный шлюз 152 может поддерживать безопасный сеанс, используя или возобновляемый сеанс или невозобновляемый сеанс. Возобновляемый сеанс может поддерживаться для множества соединений TCP, в то время как невозобновляемый сеанс ограничен одним соединением TCP. После того, как сеанс мобильного шлюза был установлен с MPA 154 и MA 156, мобильный шлюз 152 может завершить сеанс мобильного шлюза, если приняты неисправные сообщения. Например, если сообщение ответа на вызов принято до сообщения запроса вызова мобильный шлюз 152 может завершить сеанс мобильного шлюза. Кроме того, сеанс мобильного шлюза может быть завершен, если сообщение ответа на вызов не принято в течение промежутка времени (например, 10 секунд) после того, как сообщение вызова было отправлено потребительскому устройству 104.

Как правило, сеанс мобильного шлюза завершается после того, как ответ услуги был отправлен через мобильный шлюз 152. Однако в одном варианте воплощения потребительское устройство 104 может запросить, чтобы сеанс мобильного шлюза удерживался активным для последующего запроса услуги. Если сеанс мобильного шлюза удерживается активным, может случиться, что соединение TCP прервется до того, как потребительское устройство сможет отправить последующий запрос услуги. Если это происходит, и потребительское устройство запрашивало возобновляемый сеанс, то потребительское устройство может открыть новое соединение сокета TCP и отправить новый запрос услуги с указанием существующего идентификатора (ID) сеанса. Если сеанс мобильного шлюза был невозобновляемым, то потребительское устройство должно повторить установку безопасного канала на новом соединении TCP, прежде чем оно сможет отправить запрос услуги.

На фиг. 8, мобильный шлюз 152 определяет, достоверен ли формат сообщения или конверт для сообщения, принятого по новому соединению TCP (S202). Если конверт сообщения является недостоверным, мобильный шлюз 152 завершит соединение TCP (S204). Если конверт сообщения является достоверным, мобильный шлюз 152 проверит, что ID сообщения является достоверным (S206). Этот ID сообщения проверяется для определения, какой тип сообщения был отправлен. ID сообщения может быть недостоверным для нового соединения TCP, если это сообщение ответа на вызов, отправленное от потребительского устройства 104 мобильному шлюзу 152, так как сообщение ответа на вызов должно быть отправлено через существующее соединение TCP, которое было инициировано, когда сообщение запроса вызова было отправлено мобильному шлюзу 152. Это гарантирует, что потребительское устройство 104 является тем же самым устройством, которое запрашивало связь. Если ID сообщения указывает, что сообщение является сообщением ответа на вызов, ID сообщения является недостоверным, и мобильный шлюз 152 завершает соединение TCP (S208).

Если ID сообщения указывает, что сообщение является сообщением запроса услуги (то есть не является сообщением запроса вызова или сообщением ответа на вызов), то мобильный шлюз 152 проверит ID сообщения еще раз, чтобы определить, что это известный ID сообщения (S210). Если ID сообщения является неизвестным, мобильный шлюз 152 завершит соединение TCP (S212). Если ID сообщения известен, мобильный шлюз 152 проверит поле индикатора начала в конверте сообщения (S214). Если поле индикатора начала указывает, что возобновляемый сеанс не может поддерживаться, мобильный шлюз 152 завершит соединение TCP (S216). Если поле индикатора начала указывает, что возобновляемый сеанс может поддерживаться, мобильный шлюз 152 проверит идентификатор сеанса в конверте сообщения для определения, соответствует ли идентификатор сеанса идентификатору сеанса для существующего сеанса мобильного шлюза (S218). Если соответствие отсутствует, мобильный шлюз завершает соединение TCP (S220). Если соответствие имеет место, мобильный шлюз 152 тогда проверяет, есть ли у существующего сеанса мобильного шлюза уже активное соединение TCP (S222). Если есть уже активное соединение TCP, мобильный шлюз 152 завершает новое соединение TCP (S224). Если уже активное соединение TCP для существующего сеанса мобильного шлюза отсутствует, мобильный шлюз 152 присоединит новое соединение TCP к соответствующему и существующему сеансу мобильного шлюза (S226). На этом этапе мобильный шлюз 152 может продолжить обработку запроса (S228).

Если в S206 ID сообщения указывает, что сообщение является сообщением запроса вызова, мобильный шлюз 152 проверит значение индикатора начала в конверте сообщения (S230). Если значение индикатора начала указывает возобновляемый сеанс, а мобильный шлюз 152 поддерживает невозобновляемый сеанс, или если значение индикатора начала указывает невозобновляемый сеанс, а мобильный шлюз 152 поддерживает возобновляемый сеанс, то мобильный шлюз 152 завершит соединение TCP (S244). Если значение индикатора начала указывает невозобновляемый сеанс, и мобильный шлюз может поддерживать невозобновляемый сеанс, то невозобновляемый сеанс будет создан (S232). Если значение индикатора начала указывает возобновляемый сеанс, и мобильный шлюз может поддерживать возобновляемый сеанс, то возобновляемый сеанс будет создан (S234). После того, как или невозобновляемый или возобновляемый сеанс будет успешно создан, мобильный шлюз 152 проверит, активен ли идентификатор мобильного приложение (то есть MPA 154) в другом сеансе (S236). Если идентификатор мобильного приложения является активным в другом сеансе, то мобильный шлюз 152 проверит, находится ли другой сеанс в фазе установки канала (S238). Если это так, мобильный шлюз 152 завершит новые и существующие сеансы мобильного шлюза (S240). Если другой сеанс не находиться в фазе установки канала, мобильный шлюз 152 завершит новый сеанс мобильного шлюза (S242). Если в S236 идентификатор мобильного приложения не будет активным в другом сеансе, то мобильный шлюз 152 продолжит обработку запроса (S228).

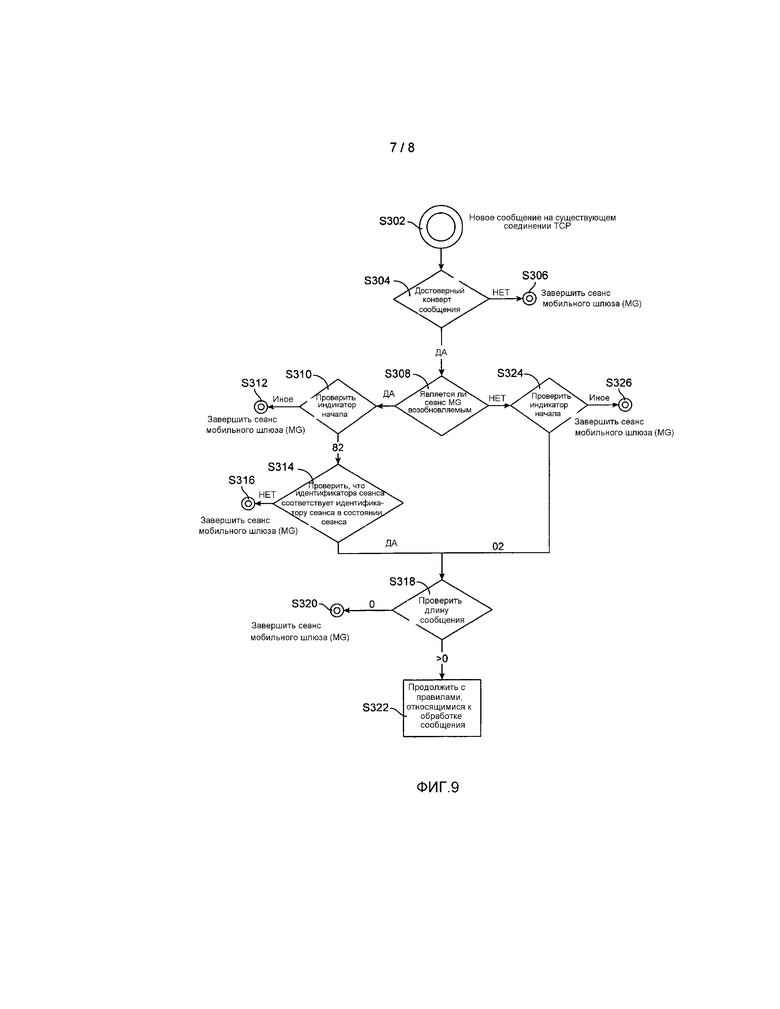

Фиг. 9 представляет собой обработку управления сеансами, которая имеет место, когда последующие сообщения приняты на одном и том же соединении сокета TCP. Когда мобильным шлюзом 152 принимает новое сообщение на существующем соединении TCP (S302), мобильный шлюз 152 определит, достоверен ли формат сообщения (S304). Если формат сообщения является недостоверным, мобильный шлюз 152 завершит сеанс мобильного шлюза (S306). Если формат сообщения будет достоверным, мобильный шлюз 152 определит, является ли сеанс мобильного шлюза возобновляемым (S308). Если сеанс мобильного шлюза будет возобновляемым, мобильный шлюз 152 проверит индикатор начала в сообщении, чтобы посмотреть, указывает ли он возобновляемый сеанс (S310). Если индикатор начала не будет указывать возобновляемый сеанс, мобильный шлюз 152 завершит сеанс мобильного шлюза (S312). Если индикатор начала будет указывать возобновляемый сеанс, мобильный шлюз 152 проверит, соответствует ли идентификатор сеанса в сообщении идентификатору сеанса в состоянии сеанса (S314). Если соответствие будет отсутствовать, мобильный шлюз 152 завершит сеанс мобильного шлюза (S316). Если соответствие имеет место, то мобильный шлюз 152 проверит длину сообщения (S318). Если длина сообщения будет равна нулю, мобильный шлюз 152 завершит сеанс мобильного шлюза (S320). Если длина сообщения больше нуля, мобильный шлюз 152 продолжит в соответствии с правилами, относящимися к обработке сообщений (S322).

Если сеанс мобильного шлюза будет невозобновляемым, мобильный шлюз 152 проверит индикатор начала в сообщении, чтобы посмотреть, указывает ли он невозобновляемый сеанс (S324). Если индикатор начала не указывает невозобновляемый сеанс, мобильный шлюз 152 завершит сеанс мобильного шлюза (S326). Если значение индикатора начала указывает невозобновляемый сеанс, мобильный шлюз 152 проверяет длину сообщения (S318). Если длина сообщения равна нулю, мобильный шлюз 152 завершит сеанс мобильного шлюза (S320). Если длина сообщения больше нуля, мобильный шлюз 152 продолжит в соответствии с правилами, относящимися к обработке сообщений (S322).

После того, как безопасный канал успешно подготовлен и установлен, может возникать связь между потребительским устройством 104 и первым объектом. Первый объект может быть любым объектом, требующим безопасного канала для OTA связи с потребительским устройством 104. После успешного установления безопасного канала потребительское устройство 104 может создать сообщение, которое содержит данные микросхемы SE для первого объекта, и отправить сообщение мобильному шлюзу 152. Мобильный шлюз 152 может затем создать и передать соответствующий запрос первому объекту. Мобильному шлюзу 152 может быть необходимо создать сообщение запроса таким образом, чтобы первый объект мог его понять. Когда мобильный шлюз 152 принимает ответ от первого объекта, мобильный шлюз 152 может преобразовать ответ от первого объекта в OTA сообщение, которое должно быть возвращено потребительскому устройству 104.

В одном варианте воплощения первый объект является эмитентом 114. Эмитент 114 может захотеть управлять и/или обновить MPA 154 на потребительском устройстве 104. Например, эмитент 114 может захотеть обновить MPA 154 дополнительной информацией, связанной с платежным счетом потребителя. Например, потребительское устройство 104 может запросить обновление для MPA 154, когда автономные счетчики риска и индикаторы в MA 156 достигли некоторых порогов, так что MA 156 инициирует запрос мобильного обновления, когда эмитент отправляет уведомление от себя типа "говори со мной" и т.д. Для обновлений эмитента мобильный шлюз 152 используется для установления безопасного соединения между MPA 154 и соответствующим эмитентом 114, чтобы обеспечить доставку обновлений. Обновления могут дополнительно включать в себя, но не ограничиваются этим, обновления параметров карты, блокировку или разблокировку MPA 154, отключение возможности осуществления платежей, разблокировку или изменение пароля для MPA 154, установку пароля в значение пароля по умолчанию и т.д.

В дополнение к возможности управлять и/или обновлять MPA 154 эмитент может обеспечить дополнительные функции для услуг с расширенными функциями. Эмитент 114 может позволить потребителю запрашивать об одном или более его остатках по счетам, и эмитент 114 может предоставить один или более остатков по счетам потребительскому устройству 104 по безопасному каналу. Эмитент 114 может обеспечить сообщение, указывающее на пополнение или добавление дополнительных средств на предоплаченный платежный счет, связанный с потребительским устройством 104, по безопасному каналу, используя счет финансирования, связанный с предоплаченным платежным счетом. Эмитент 114 может также обработать запрос и обеспечить динамическое значение верификации карты 2 (CVV2) для использования в транзакциях без представления карты (CNP).

Различные участники и элементы, такие как, например, мобильный шлюз или центр управления ключами, описанный в данном документе со ссылкой на фигуры, могут эксплуатировать одно или более компьютерных устройств для содействия функциям, описанным в данном документе. Любой из элементов на фигурах, в том числе любые серверы или базы данных, может использовать любое подходящее число подсистем для содействия функциям, описанным в данном документе.

Примеры таких подсистем или компонентов показаны на фиг. 10. Подсистемы, показанные на фиг. 10, соединены через системную шину 445. Показаны дополнительные подсистемы, такие как принтер 444, клавиатура 448, несъемный диск 449 (или другая память, содержащая считываемый компьютером носитель), монитор 446, который соединен с адаптером 482 устройства отображения, и другие подсистемы. Периферийные устройства и устройства ввода-вывода (I/O), которые соединяются с контроллером 441 ввода-вывода (который может быть процессором или другим подходящим контроллером), могут быть соединены с компьютерной системой любым числом средств, известных в области техники, например с помощью последовательного порта 484. Например, последовательный порт 484 или внешний интерфейс 481 могут использоваться для соединения компьютерного устройства с глобальной сетью, такой как интернет, устройством ввода мышью или сканером. Соединение через системную шину позволяет центральному процессору 443 осуществлять связь с каждой подсистемой и управлять выполнением инструкций от системной памяти 442 или несъемного диска 449, а также обменом информацией между подсистемами. Системная память 442 и/или несъемный диск 449 могут воплощать собой считываемый компьютером носитель.

Варианты воплощения технологии не ограничены вышеописанными вариантами воплощения. Например, хотя отдельные функциональные блоки показаны для эмитента, сети обработки платежей и получателя, некоторые объекты выполняют все эти функции и могут быть включены в варианты воплощения технологии.

Кроме того, дополнительные варианты воплощения изобретения могут быть направлены на способы и системы, включающие в себя продавцов и их устройства доступа, также как и эмитентов. Например, другие варианты воплощения могут включать в себя следующие дополнительные варианты воплощения.

Один вариант воплощения может быть направлен на осуществление связи между потребительским устройством и эмитентом, в котором потребительское устройство может запросить запрос остатка на счете, и эмитент может в ответ вернуть остаток по счету по безопасному каналу.

Один вариант воплощения может быть направлен на завершение мобильным шлюзом безопасного сеанса, если происходит какая-либо из некоторого числа ошибок. Например, безопасный сеанс мобильного шлюза может быть завершен, если формат сообщения является неправильным, если сообщения, принятые в мобильном шлюзе, испорчены, если индикатор начала недостоверен и т.д.

Конкретные детали относительно некоторых из вышеописанных аспектов представлены выше по тексту. Конкретные детали конкретных аспектов могут быть объединены любым подходящим образом, не отступая от сущности и объема вариантов воплощения технологии. Например, окончательная обработка, анализ данных, сбор данных и другие транзакции могут быть все объединены в некоторых вариантах воплощения технологии. Однако другие варианты воплощения технологии могут быть направлены на конкретные варианты воплощения, касающиеся каждого отдельного аспекта или конкретных комбинаций этих отдельных аспектов.

Следует понимать, что настоящая технология, как описано выше по тексту, может быть реализована в виде управляющей логики с помощью компьютерного программного обеспечения (сохраненного на материальном физическом носителе) модульным или комплексным образом. На основании раскрытия и идей, представленных в данном документе, обычный специалист в области техники поймет и различит другие пути и/или способы реализации настоящей технологии с помощью аппаратного обеспечения и комбинации аппаратного обеспечения и программного обеспечения.

Любой из программных компонентов или функций, описанных в этой заявке, может быть реализован как программный код для исполнения процессором с использованием любого подходящего компьютерного языка, такого как, например, Java, C++ или Perl, используя, например, традиционные или объектно-ориентированные методы. Программный код может быть сохранен как серия инструкций или команд на считываемом компьютером носителе, таком как оперативная память (RAM), постоянная память (ROM), магнитном носителе, таком как жесткий диск или гибкий диск, или оптическом носителе, таком как компакт-диск, предназначенный только для чтения (CD-ROM). Любой такой считываемый компьютером носитель может находиться на или внутри одного вычислительного устройства, и может присутствовать на или внутри различных вычислительных устройств в пределах системы или сети.

Вышеупомянутое описание является иллюстративным и не ограничивающим. Много вариаций технологии станут очевидны для специалистов в области техники после анализа раскрытия. Поэтому объем технологии должен определяться не с помощью ссылки на вышеупомянутое описание, а с помощью нижеследующей формулы изобретения вместе с ее полным объемом или эквивалентом.

Одна или более функций из любого варианта воплощения может сочетаться с одной или более функциями любого другого варианта воплощения, не отступая от объема технологии.

Единственное число означает "один или более", если явно не указано обратное.

Все патенты, заявки на патент, публикации и описания, упомянутые выше по тексту, включены в настоящий документ по ссылке во всей своей полноте для любых целей. Ни один из них не является предшествующим уровнем техники.

Изобретение относится к области аутентификации. Технический результат заключается в повышении безопасности связи. Способ аутентификации, содержащий: отправку сообщения вызова с мобильного шлюза на потребительское устройство, причем сообщение вызова отправляется в ответ на сообщение запроса связи, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства; прием сообщения ответа на вызов от потребительского устройства в мобильном шлюзе в ответ на сообщение вызова; верификацию мобильным шлюзом сообщения ответа на вызов с использованием центра управления ключами, при этом центр управления ключами сконфигурирован для управления сеансовыми ключами для связи с потребительским устройством, при этом центр управления ключами позволяет операцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является допустимым; и отправку мобильным шлюзом сообщения ответа защищенного канала, включающего в себя сеансовый ключ из управляемых сеансовых ключей, потребительскому устройству, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством, при этом сеансовый ключ получен из главного ключа, связанного с первым объектом и хранимого в центре управления ключами. 6 н. и 34 з.п. ф-лы, 10 ил.

1. Способ аутентификации, содержащий:

отправку сообщения вызова с мобильного шлюза на потребительское устройство, причем сообщение вызова отправляется в ответ на сообщение запроса связи, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства;

прием сообщения ответа на вызов от потребительского устройства в мобильном шлюзе в ответ на сообщение вызова;

верификацию мобильным шлюзом сообщения ответа на вызов с использованием центра управления ключами, при этом центр управления ключами сконфигурирован для управления сеансовыми ключами для связи с потребительским устройством, при этом центр управления ключами позволяет операцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является допустимым; и

отправку мобильным шлюзом сообщения ответа защищенного канала, включающего в себя сеансовый ключ из управляемых сеансовых ключей, потребительскому устройству, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством, при этом сеансовый ключ получен из главного ключа, связанного с первым объектом и хранимого в центре управления ключами.

2. Способ по п. 1, в котором с первым объектом не осуществляют контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

3. Способ по п. 1, в котором первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

4. Способ по п. 3, в котором обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве, или установку кода-пароля в код-пароль по умолчанию.

5. Способ по п. 1, в котором потребительское устройство связано с предварительно оплаченным платежным счетом и при этом операция связи между первым объектом и потребительским устройством включает в себя добавление денежных средств к предварительно оплаченному платежному счету с использованием счета финансирования, привязанного к предварительно оплаченному платежному счету.

6. Способ по п. 1, в котором мобильный шлюз осуществляет связь с потребительским устройством по первой сети, при этом мобильный шлюз осуществляет связь с первым объектом по второй сети, при этом первая сеть и вторая сеть отличаются, и при этом первая сеть является сетью мобильной связи.

7. Способ по п. 1, в котором мобильный шлюз обеспечивает защищенный канал, через который информация может быть передана между потребительским устройством и первым объектом.

8. Способ по п. 1, в котором потребительское устройство содержит мобильное приложение, которое обеспечивается доверенным управляющим службами, связанным с эмитентом.

9. Система аутентификации, содержащая:

мобильный шлюз, причем мобильный шлюз сконфигурирован для:

отправки сообщения вызова на потребительское устройство;

приема сообщения ответа на вызов от потребительского устройства в ответ на сообщение вызова, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства; и

отправки сообщения ответа защищенного канала, включающего в себя сеансовый ключ, потребительскому устройству, если сообщение ответа на вызов является допустимым, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством, причем сообщение ответа защищенного канала позволяет операцию связи между потребительским устройством и первым объектом; и

центр управления ключами, объединенный с мобильным шлюзом, причем центр управления ключами сконфигурирован для:

верификации того, что сообщение ответа на вызов является допустимым; и

получения сеансового ключа из главного ключа, связанного с первым объектом и сохраненного в центре управления ключами.

10. Система по п. 9, в которой с первым объектом не осуществляют контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

11. Система по п. 9, в которой первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

12. Система по п. 11, в которой обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве или установку кода-пароля в код-пароль по умолчанию.

13. Серверный компьютер, содержащий:

процессор; и

считываемый компьютером носитель данных, имеющий код, реализованный на нем, причем код сконфигурирован для побуждения процессора выполнять способ, содержащий:

прием сообщения ответа на вызов от потребительского устройства, причем сообщение ответа на вызов принимается в ответ на сообщение вызова, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства;

верификацию сообщения ответа на вызов с использованием центра управления ключами, при этом центр управления ключами сконфигурирован для управления сеансовыми ключами для связи с потребительским устройством, при этом центр управления ключами позволяет операцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является допустимым; и

отправку сообщения ответа защищенного канала, включающего в себя сеансовый ключ из управляемых сеансовых ключей, потребительскому устройству, причем сеансовый ключ позволяет связь между первым объектом и потребителем, при этом сеансовый ключ получен из главного ключа, связанного с первым объектом и хранимого в центре управления ключами.

14. Серверный компьютер по п. 13, в котором с первым объектом не осуществляется контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

15. Серверный компьютер по п. 13, в котором первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

16. Серверный компьютер по п. 13, в котором потребительское устройство связано с предварительно оплаченным платежным счетом и при этом операция связи между первым объектом и потребительским устройством включает в себя добавление денежных средств к предварительно оплаченному платежному счету с использованием счета финансирования, привязанного к предварительно оплаченному платежному счету.

17. Серверный компьютер по п. 13, в котором обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве или установку кода-пароля в код-пароль по умолчанию.

18. Серверный компьютер по п. 13, в котором серверный компьютер осуществляет связь с потребительским устройством по первой сети, при этом серверный компьютер осуществляет связь с первым объектом по второй сети, при этом первая сеть и вторая сеть отличаются, и при этом первая сеть является сетью мобильной связи.

19. Серверный компьютер по п. 13, в котором серверный компьютер обеспечивает защищенный канал, через который информация может быть передана между потребительским устройством и первым объектом.

20. Серверный компьютер по п. 13, в котором потребительское устройство содержит мобильное приложение, которое обеспечивается доверенным управляющим службами, связанным с эмитентом.

21. Способ аутентификации, содержащий:

прием потребительским устройством сообщения вызова от мобильного шлюза, причем сообщение вызова отправляется в ответ на сообщение запроса связи, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства;

отправку потребительским устройством сообщения ответа на вызов мобильному шлюзу в ответ на сообщение вызова, причем мобильный шлюз осуществляет верификацию сообщения ответа на вызов с использованием центра управления ключами, при этом центр управления ключами сконфигурирован для управления сеансовыми ключами для связи с потребительским устройством, и при этом центр управления ключами позволяет операцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является допустимым; и

прием потребительским устройством сообщения ответа защищенного канала, включающего в себя сеансовый ключ, от мобильного шлюза, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством.

22. Способ по п. 21, в котором с первым объектом не осуществляют контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

23. Способ по п. 21, в котором сеансовый ключ получают из главного ключа, связанного с первым объектом и сохраненного в центре управления ключами.

24. Способ по п. 21, в котором мобильный шлюз обеспечивает защищенный канал, через который информация может быть передана между потребительским устройством и первым объектом.

25. Способ по п. 21, в котором первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

26. Способ по п. 25, в котором обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве или установку кода-пароля в код-пароль по умолчанию.

27. Способ по п. 21, в котором потребительское устройство связано с предварительно оплаченным платежным счетом и при этом операция связи между первым объектом и потребительским устройством включает в себя добавление денежных средств к предварительно оплаченному платежному счету с использованием счета финансирования, привязанного к предварительно оплаченному платежному счету.

28. Система, содержащая:

потребительское устройство, сконфигурированное для использования в качестве платежного устройства, причем потребительское устройство дополнительно сконфигурировано для:

приема сообщения вызова от мобильного шлюза;

отправки сообщения ответа на вызов мобильному шлюзу в ответ на сообщение вызова; и

приема сообщения ответа защищенного канала, включающего в себя сеансовый ключ, от мобильного шлюза, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством;

мобильный шлюз, причем мобильный шлюз сконфигурирован для:

отправки сообщения вызова на потребительское устройство;

приема сообщения ответа на вызов от потребительского устройства;

верификации сообщения ответа на вызов с использованием центра управления ключами; и

отправки сообщения ответа защищенного канала, включающего в себя сеансовый ключ, потребительскому устройству; и

центр управления ключами, соединенный с возможностью связи с мобильным шлюзом, причем центр управления ключами сконфигурирован для:

верификации того, что сообщение ответа на вызов является допустимым; и

генерирования сеансового ключа, причем сеансовый ключ позволяет связь между потребительским устройством и первым объектом.

29. Система по п. 28, в которой с первым объектом не осуществляют контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

30. Система по п. 28, в которой мобильный шлюз обеспечивает защищенный канал, через который информация может быть передана между потребительским устройством и первым объектом.

31. Система по п. 28, в которой сеансовый ключ получают из главного ключа, связанного с первым объектом и сохраненного в центре управления ключами.

32. Система по п. 28, в которой первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

33. Система по п. 32, в которой обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве или установку кода-пароля в код-пароль по умолчанию.

34. Потребительское устройство, содержащее:

процессор; и

считываемый компьютером носитель данных, имеющий код, реализованный на нем, причем код сконфигурирован для побуждения процессора выполнять способ, содержащий:

прием сообщения вызова от мобильного шлюза, причем сообщение вызова отправляется в ответ на сообщение запроса связи, при этом потребительское устройство сконфигурировано для использования в качестве платежного устройства;

отправку сообщения ответа на вызов мобильному шлюзу в ответ на сообщение вызова, причем мобильный шлюз осуществляет верификацию сообщения ответа на вызов с использованием центра управления ключами, при этом центр управления ключами сконфигурирован для управления сеансовыми ключами для связи с потребительским устройством, и при этом центр управления ключами позволяет операцию связи между первым объектом и потребительским устройством, если сообщение ответа на вызов является допустимым; и

прием сообщения ответа защищенного канала, включающего в себя сеансовый ключ, от мобильного шлюза, причем сеансовый ключ позволяет связь между первым объектом и потребительским устройством.

35. Потребительское устройство по п. 34, в котором с первым объектом не осуществляется контакт до тех пор, пока сообщение ответа на вызов не будет верифицировано.

36. Потребительское устройство по п. 34, в котором мобильный шлюз обеспечивает защищенный канал, через который информация может быть передана между потребительским устройством и первым объектом.

37. Потребительское устройство по п. 34, в котором сеансовый ключ получают из главного ключа, связанного с первым объектом и сохраненного в центре управления ключами.

38. Потребительское устройство по п. 34, в котором первым объектом является эмитент, связанный с потребительским устройством, и при этом операция связи между первым объектом и потребительским устройством включает в себя обновления эмитента для потребительского устройства.

39. Потребительское устройство по п. 34, при этом потребительское устройство связано с предварительно оплаченным платежным счетом и при этом операция связи между первым объектом и потребительским устройством включает в себя добавление денежных средств к предварительно оплаченному платежному счету с использованием счета финансирования, привязанного к предварительно оплаченному платежному счету.

40. Потребительское устройство по п. 38, в котором обновления эмитента включают в себя обновление параметров для потребительского устройства, блокировку платежного приложения на потребительском устройстве, разблокировку платежного приложения, запрета платежа, разблокировку кода-пароля на потребительском устройстве, изменение кода-пароля на потребительском устройстве или установку кода-пароля в код-пароль по умолчанию.

| Колосоуборка | 1923 |

|

SU2009A1 |

| US 5805702, 08.09.1998 | |||

| Воздухонагреватель Дормана | 1983 |

|

SU1158826A1 |

| US 20070098171 A1, 03.05.2007. | |||